Бесплатный фрагмент - Финансовые джунгли бизнеса

Путеводитель инвестора и предпринимателя

«Вы читаете „Капитал“? — Нет, свой капитал я считаю» (распространенная шутка 90-х годов)

Предисловие автора

Не секрет, что финансовые компетенции непопулярны среди предпринимателей и непрофессиональных инвесторов. Это часто приводит к потере денег и бизнеса.

Помогая растущим компаниям привлекать частные инвестиции, я сталкивался с ситуациями, когда предприниматели неверно оценивали прибыльность своего бизнеса, и, в результате, либо не развивали прибыльные направления, либо масштабировали убыточный бизнес, даже не догадываясь об ошибочности своих оценок. Цена ошибок существенно возрастала при продаже бизнеса.

Не понимая разницу между расходами и затратами, между прибылью и операционным денежным потоком, понять, сколько на самом деле зарабатывает и стоит бизнес — не так уж и просто. Еще сложнее — привлечь инвестиции.

Непрофессиональные инвесторы часто компенсируют недостаток финансовых компетенций сервисом инвестиционных консультантов и аналитиков. Популярными стали «диверсифицированные» инвестиции в индексные фонды и прочие, слабо связанные с конкретным бизнесом инструменты.

В этой книге я разбираю резкое падение индекса S&P500 и акций крупных компаний, которое аналитики, мягко говоря, прозевали, а также привожу примеры противоречивых инвестиционных рекомендаций крупных брокеров.

Чтобы не терять крупные деньги, следуя рекомендациям аналитиков, инвесторы вынуждены прокачивать критическое мышление и формировать базовые финансовые компетенции. Такое обучение, порой, оказывается очень дорогим, но весьма доходчивым.

Эта книга — вторая в серии #БиблиотекаИнвестора. Она написана по просьбам инвесторов и предпринимателей из моего окружения. Будучи инвестором и предпринимателем с 25 летним опытом в финансах, аудите и инвестициях, а также имея за плечами опыт преподавания курса P3 Business Analysis программы ACCA (одной из лучших в мире финансовых квалификаций), я потратил немало времени на разъяснение азов финансов, стратегии и инвестиций. Так как мне часто приходилось разбирать одни и те же вопросы, я решил составить из них этот путеводитель по финансовым джунглям для инвесторов и предпринимателей. Благодаря некоторым советам из Путеводителя заработаны миллионы долларов.

Путеводитель задуман не как энциклопедический справочник, а как сжатое изложение основных финансовых техник с акцентом на их практическое применение.

Книга написана в формате компактных модулей, на знакомство с которыми не требуется много времени. Модули можно изучать как последовательно, так и отдельно друг от друга, по мере необходимости. Модули объединены в главы.

В первой главе «Птичий язык инвестора. Сколько зарабатывает бизнес?», мы начинаем смотреть на бизнес глазами инвестора, разбираем инвестиционную привлекательность бизнеса, а также самые базовые финансовые метрики, чтобы понимать, сколько на самом деле зарабатывает бизнес.

Во второй главе «EBITDA, мультипликаторы и рыночная капитализация» мы постепенно переходим к финансовому анализу и разбираем то, что непосредственно влияет на стоимость компании: юнит — экономику, декомпозицию маржинальной прибыли, ключевые инвестиционные мультипликаторы.

В 3 главе «Капитал и капитализация бизнеса» разбираем дебри финансовой отчетности (отличная возможность быстро разобраться в основах учета!), а также ключевые инвестиционные метрики (NPV, IRR) и понятия (PV, FV, DCF, вмененные издержки).

В 4 и 5 главах мы разбираем секреты масштабирования бизнеса и кратного роста капитализации. В 4 главе «Финансовый рычаг. Кратный рост доходности инвестиций» разбираем важные для инвестора понятия финансового и операционного рычага, которые позволяют кратно увеличивать доходность долевых инвесторов. Также в 4 главе разбираем финансовые риски операционного и финансового рычагов на примере причин и последствий мирового финансового кризиса 2008 года, вопросы масштабирования бизнеса и роста капитализации.

В главе 5 «Бизнес глазами инвестора» мы разбираем темы, относящиеся к инвестиционным стратегиям и рискам. Среди них: стратегия привлечения инвестиций (долг или капитал), инвестиционные раунды, выгоды IPO, секретная формула инвесторов, риски бизнеса и инвестиций, пример использования опционов для хеджирования рисков, инвестиционные стратегии и вопросы организации проверки бизнеса.

За рамками этой книги остались вопросы трейдинга и технического анализа, как не относящиеся непосредственно к финансам бизнеса, а также вопросы налогообложения (кроме НДС) и финансового мониторинга. В книге не содержатся индивидуальные рекомендации по конкретным инвестициям. Некоторые интересные вопросы биржевой торговли акциями, фьючерсам и опционами разобраны в книге «Доходы и риски: в поисках баланса» (Сулькис & Закатий, 2020).

Первым читателем Путеводителя стал мой сын Александр. Будучи старшеклассником, он не только быстро разобрался в материале, но и внес несколько ценных предложений по подаче информации о дисконтировании. Смею утверждать, что чтение этой книги не требует от читателя предварительной подготовки по финансам или экономике. Книга помогает структурировать знания студентов и специалистов в целостный взгляд на бизнес глазами инвестора, чему можно научиться не в каждом ВУЗе.

Удачных находок!

P.S. Для абитуриентов, студентов, аспирантов и преподавателей финансовых специальностей:

Если вы только задумываетесь о получении дорогостоящего финансового образования в ВУЗе, уже учитесь или преподаете — изучите эту книгу, дальнейший путь по финансовым джунглям станет гораздо легче!

1. ПТИЧИЙ ЯЗЫК ИНВЕСТОРА. СКОЛЬКО ЗАРАБАТЫВАЕТ БИЗНЕС?

1.1 Примеряем очки инвестора. Бизнес глазами предпринимателя и инвестора

Для начала разберем 3 важные роли в бизнесе — роль предпринимателя, роль руководителя и роль инвестора.

Предприниматель — основатель и вдохновитель бизнеса. Придумав продукт и способ ведения бизнеса, предприниматель ищет деньги (инвестора) и руководителя, чтобы бизнес ожил.

Руководитель — как правило, генеральный директор — руководит текущей деятельностью бизнеса в интересах предпринимателя и инвесторов.

Инвестор — тот, кто вкладывает деньги в бизнес в виде взносов в капитал (долевой инвестор), либо в виде займов (долговой инвестор).

Могут ли роли предпринимателя, руководителя и инвестора принадлежать одновременно одному и тому же человеку? Конечно, могут. Часто, начиная свой новый бизнес, предприниматель и вкладывает в него свои деньги, и руководит бизнесом. Но и в таком случае каждая из ролей выражается в разных эмоциях, от «какая же классная идея», до «как же я устал» и «когда же будет прибыль?»

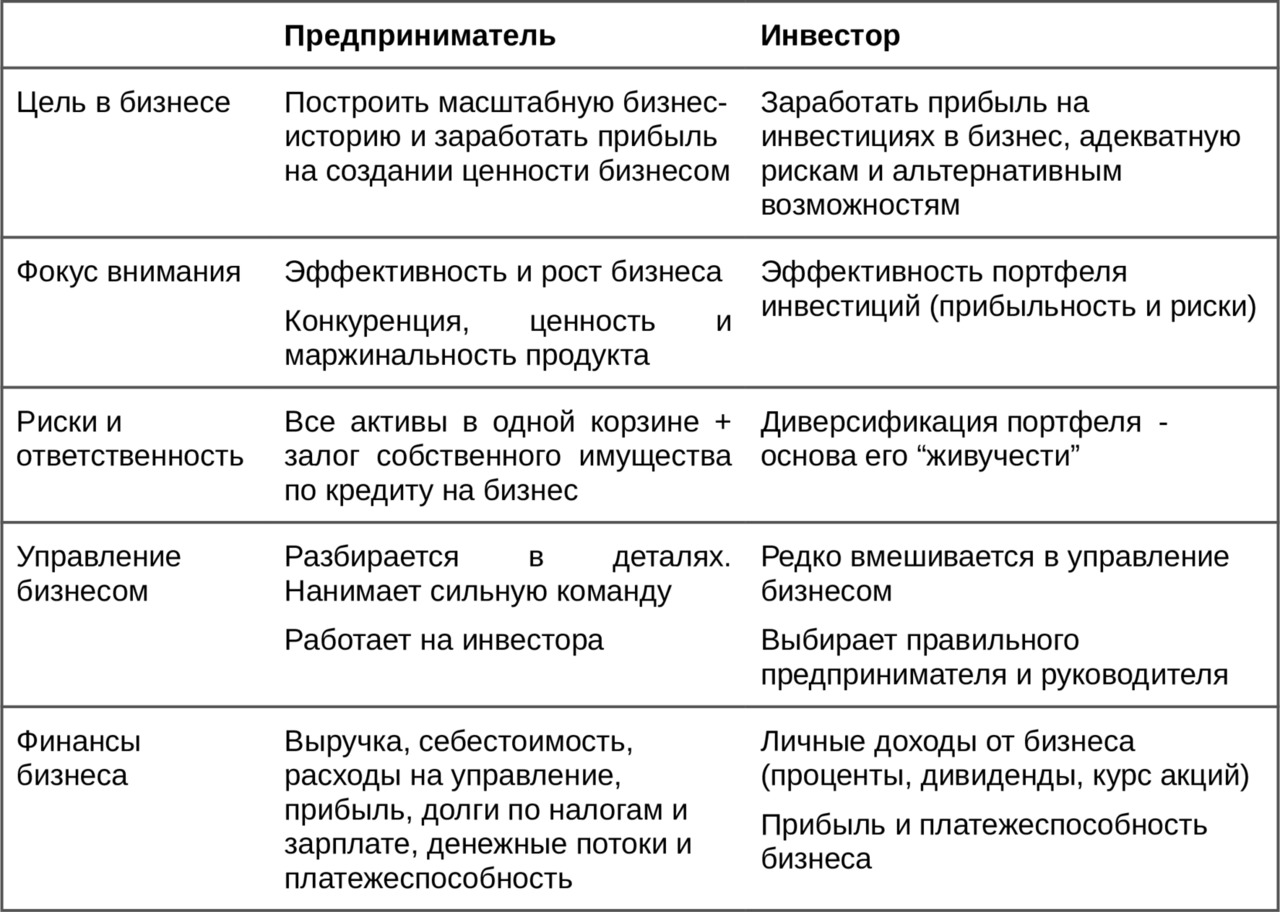

Для лучшего понимания того, как инвестор смотрит на бизнес, в который вкладывает деньги, сравним отношение предпринимателя и инвестора к их совместному бизнесу.

Основное различие состоит в том, что предприниматель заботится о самом бизнесе, а вот инвестор о своей личной выгоде от инвестиций в бизнес. Эту выгоду Инвестор обычно получает в виде доходов от бизнеса (процентов или дивидендов), либо в виде роста рыночной стоимости его инвестиций.

Анализируя бизнес, инвестор сначала оценивает свои личные денежные потоки от инвестиции, и лишь затем финансовые метрики бизнеса. Данное обстоятельство часто не понимают предприниматели в поисках инвестиций для своих проектов. Они подробно рассказывают о преимуществах своего проекта, но оказываются совершенно неготовыми обсуждать доходность проекта для инвестора и вопросы распределения рисков между инвесторами.

Давайте разберем эту разницу в разрезе различных сфер интереса:

Итак, мы видим, что предприниматель думает, прежде всего, о бизнесе, а инвестор о выгоде от своих инвестиций в этот бизнес.

В книге мы будем смотреть на бизнес сквозь очки инвестора. Поэтому картинка, которую мы увидим, может отличаться от той картинки, которую обычно видят финансисты, руководители или сотрудники бизнеса.

1.2 Факторы инвестиционной привлекательности бизнеса

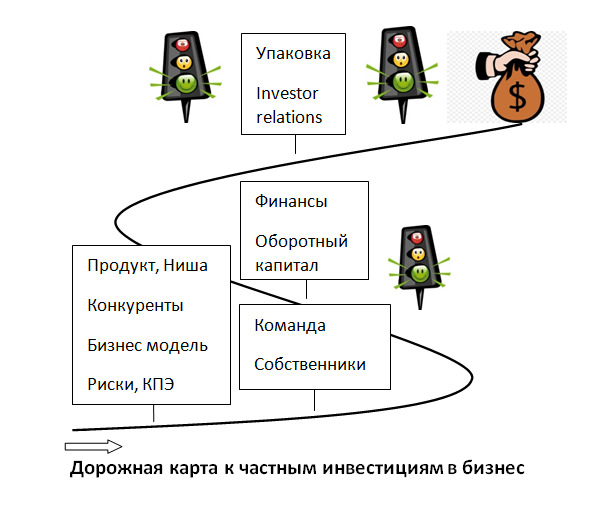

Что делает бизнес привлекательным для инвестора? Для ответа на этот вопрос рассмотрим дорожную карту привлечения частного инвестора в бизнес.

Дорожная карта подготовлена для прибыльного бизнеса с умеренным уровнем риска и не адаптирована для бизнеса с высоким уровнем риска (стартапы и венчуры, казино, крипта, маржинальный трейдинг и т.п.)

Светофоры на карте — это стоп — линии, которые инвестор не пересекает, если его что-то не устраивает на уже пройденном пути знакомства с бизнесом.

Давайте разберем эту карту подробнее.

Мы уже говорили, что основная цель инвестора — заработать прибыль на инвестиции в бизнес, адекватную рискам и альтернативным возможностям. Поэтому инвестор оценивает свои потенциальные заработки от инвестиции на основе анализа:

1) возможностей бизнеса зарабатывать прибыль и делиться ею с инвесторами,

2) условий (цены) входа и выхода из инвестиции,

3) рисков получения личной прибыли и выхода из инвестиции.

Такой анализ инвестор делает до вложения своих денег. Дорожная карта показывает, какие аспекты бизнеса и в какой последовательности изучает инвестор во время знакомства с бизнесом.

Итак,

— Инвестор начинает знакомство с бизнесом с выяснения продукта и ниши. Здесь мы выясняем: Что производит бизнес, для кого и зачем?

Опытные инвесторы вкладывают деньги только в понятные им ниши и продукты, и в которых инвесторы ожидают хорошую динамику прибыли. Незнакомые им ниши или продукты являются для них стоп — фактором. Именно поэтому многие инвестиционные фонды имеют отраслевую и страновую специализацию.

— Наличие конкурентов является признаком того, что в этой нише есть деньги. Однако слишком жесткая конкуренция свидетельствует о повышенном риске снижения продаж или маржинальной прибыли.

— Удачно подобранная бизнес — модель (способ ведения бизнеса) не только приносит высокую прибыль (по сравнению с конкурентами), но и снижает риски бизнеса, является признаком качества управления бизнесом. Способность бизнеса зарабатывать прибыль инвестор проецирует на свои возможности зарабатывать на инвестициях в этот бизнес.

— Умение команды управленцев отслеживать КПЭ (ключевые показатели эффективности) своего бизнеса и ключевые метрики конкурентов — также характеризует качество управления бизнесом.

Неумение руководителя бизнеса провести внятный анализ результатов работы, донести до инвесторов ключевые факторы успеха и ключевые метрики, непонимание руководителем метрик конкурентов — все это снижает привлекательность команды управленцев и бизнеса в целом.

— Наличие среди инвесторов бизнеса известных инвестиционных фондов, как правило, повышает доверие инвесторов к бизнесу. Напротив, сомнительные инвесторы с непонятным прошлым — повышенный фактор риска для потенциального инвестора.

Изучив все вышеперечисленные факторы на этапе 1, инвестор решает, интересно ли ему дальнейшее изучение бизнеса (первый светофор на карте).

— Если да, то на этапе 2 инвестор изучает финансы бизнеса с акцентом на: качество управления оборотным капиталом, платежеспособность и эффекты финансового рычага. Тему финансов мы более подробно рассмотрим в следующих главах.

— На этапе 3 инвестор оценивает качество работы бизнеса с инвесторами и качество того, как бизнес «упакован» для инвесторов. Наличие проблем в этой области — сигнал инвестору о том, что проблемы могут возникнуть и с получением личного дохода от бизнеса и с дальнейшим выходом из этой инвестиции. Напротив, допуск ценных бумаг компании к торговле на фондовом рынке, ликвидность этих бумаг и понятная динамика их котировок — все это позволяет инвестору более предсказуемо планировать выход из такой инвестиции и повышает инвестиционную привлекательность.

Дорожная карта составлена для изучения бизнеса новым инвестором, однако темы анализа, представленные на карте, вполне актуальны и для тех, кто уже вложил свои деньги в бизнес, поэтому регулярное информирование инвесторов по таким аспектам деятельности — это признак качественно выстроенного процесса IR (investor relations, связи с инвесторами).

1.3 Цифровой взгляд на бизнес

Теперь давайте посмотрим на бизнес сквозь линзу цифр.

Практика показывает, что среди предпринимателей-основателей бизнеса такие темы, как финансы, экономика и учет не вызывают энтузиазма. На старте бизнеса на этапе разработки нового продукта главная задача предпринимателя — предложить рынку и протестировать прибыльность MVP (minimum viable product) — минимального жизнеспособного продукта.

Только получив подтверждение от рынка о принципиальной востребованности продукта по предлагаемой цене, прибыльной для бизнеса, основатель бизнеса дорабатывает такой продукт и выстраивает бизнес-модель его производства и продажи.

Неудивительно, что в стартовый тестовый период многие компании несут убытки или вовсе закрываются, так и не выйдя в зону прибыли. У таких компаний спрос на услуги финансистов, экономистов и бухгалтеров — невелик. При этом часто и компетенции самого предпринимателя в этих темах также минимальны.

Придумывая продукт, который будет спасать мир от болезни или от скуки, предприниматель вряд ли задается вопросом, каким будет баланс и отчет о прибыли его бизнеса через, скажем, 3 года. Однако, по мере отмирания нежизнеспособного и взросления успешного бизнеса, вопрос о прогнозной финансовой информации все больше интересен предпринимателю, и не только ему.

Практически в каждом бизнесе есть такой уровень развития, на котором нелюбовь предпринимателя к деньгам и цифрам становится взаимной! Это одна из распространенных причин неудач в бизнесе и банкротств.

Конечно же, неправильно ограничивать задачи оцифровки бизнеса финансами. Управление современным бизнесом трудно представить без:

— аналитики по воронке продаж, формируемой в CRM системах и сервисах сквозной аналитики,

— аналитики по рынку и конкурентам,

— аналитики по ключевым метрикам бизнес-модели

— и прочих востребованных цифровых сервисов.

Однако эти области интересуют руководителя бизнеса в большей степени, чем инвестора.

Инвестора же, в отличии от предпринимателя и руководителя, прежде всего интересуют финансовые результаты бизнеса (выручка, прибыль, дивиденды) — так как именно они показывают результативность бизнес-модели и команды управленцев.

В современном бизнесе базовые финансовые компетенции необходимы как инвестору, так и предпринимателю, а также руководителю бизнеса. Это вовсе не означает, что все они должны немедленно получить высшее образование в области финансов, им важно научиться вовремя приобретать необходимые знания и навыки по запросу.

Кроме того, опытный инвестор предпочитает работать с предпринимателями и руководителями бизнеса, которые свободно разбираются в базовых вопросах финансов и могут общаться с инвестором на его языке.

1.4 Экономика и финансы, в чем отличие?

Разберемся на самом базовом уровне, что такое экономика и финансы бизнеса. Для этого посмотрим на бизнес глазами экономиста и финансиста, так как это представлено на следующей картинке:

Начнем с финансиста

Финансист смотрит на бизнес через призму денежных потоков. На картинке показаны 3 основных источника и потребителя денег в бизнесе: операционный, инвестиционный и финансовый денежный поток. Такое разделение денежных потоков соответствует финансовой логике бизнеса:

1) бизнес получает деньги от инвесторов (финансовый денежный поток), долевых (капитал) или долговых (займы, кредиты).

2) На полученные деньги бизнес покупает долгосрочные активы, если они необходимы, (здания, сооружения, машины, оборудование, транспорт и т. д. — все активы, срок службы которых превышает 1 год). Такие денежные выплаты называются оттоком по инвестиционной деятельности.

3) После покупки и настройки оборудования бизнес начинает выпуск и продажу продукции. Выручка, поступающая от покупателей и частично расходуемая на расчеты с персоналом, по налогам, а также с поставщиками, составляет в итоге операционный денежный поток.

Разделение денежных потоков на операционный, инвестиционный и финансовый позволяет лучше понять:

— источник денежных поступлений (заработаны ли они самим бизнесом в операционной деятельности, или же поступили от инвесторов (финансовая деятельность)

— направления денежных выплат (т.е. расходуются ли деньги на долгосрочные инвестиции и развитие, либо на выплаты инвесторам (возврат кредитов и займов, выплата процентов и дивидендов), либо на расходы по операционной деятельности). Для более подробного анализа денежных поступлений и выплат, финансист анализирует динамику оборотного капитала (левая часть рисунка)

— и, что не менее важно, способен ли бизнес стабильно генерировать положительный денежный поток от операционной деятельности. Неспособность бизнеса генерировать положительный операционный денежный поток в долгосрочной перспективе является признаком финансовой несостоятельности бизнес — модели.

Денежные потоки бизнеса — не разовое событие. Они происходят регулярно. Поэтому одна из основных задач финансиста — убедиться в удовлетворительной платежеспособности бизнеса, т.е. в том, что денежных поступлений достаточно для своевременной выплаты обязательств в полном объеме, убедиться в отсутствии кассовых разрывов. Для предотвращения кассовых разрывов бизнес может привлечь дополнительные деньги инвесторов, либо отложить часть своих покупок на более поздний благоприятный период.

Финансист также подбирает подходящие для бизнеса условия привлечения средств инвесторов (вид финансирования, т.е. долг или капитал, сроки, стоимость и т.д.)

Экономист

В отличие от финансиста, работающего с денежными потоками бизнеса, экономист анализирует фундаментальные показатели работы бизнеса, такие как доходы, расходы, прибыль и рентабельность.

Давайте рассмотрим небольшой числовой пример: после завершения нескольких прибыльных сделок предприниматель потратил все заработанные деньги на новую закупку товара.

Не разделяя денежные потоки по видам деятельности, можно ошибочно подумать, что, с финансовой точки зрения, предприниматель заработал 0. Действительно, итоговый денежный поток (поступления — выплаты) равен 0.

Разделив денежные потоки по видам деятельности, мы видим более грустную картинку: итоговый денежный поток 0 = +1000 (финансовая деятельность, т.е. заем) — 1000 (операционная деятельность: продажи 6000 минус закупки 7000). Т.е. предприниматель сработал в минус с точки зрения операционного денежного потока. Такой вывод не согласуется с тем, что проведены 2 прибыльные сделки, и не было убытков.

К сожалению, многие начинающие предприниматели, не имеющие финансовых компетенций, измеряют заработки своего бизнеса чистым денежным потоком и, поэтому, часто принимают неверные решения по бизнесу, так как убыточный бизнес может показаться им прибыльным и наоборот.

Именно расчет экономики данных операций порадует предпринимателя итоговой прибылью: доход от продажи 6000, минус себестоимость проданного товара 3000, итого заработано прибыли 3000 = (6000—3000).

Экономический расчет сопоставляет доходы от продаж (6000) с расходами на заработок именно этого дохода (3000), а не со всеми затратами на покупку товара (7000).

В этом примере мы используем интуитивное определение прибыли. В модуле 1.8 мы будем разбирать прибыль подробнее.

Данный пример показывает, что операционный денежный поток не всегда является надежным измерителем того, сколько заработал бизнес. Именно прибыль в данном примере показывает финансовый результат операций предпринимателя, т.е. сколько заработал предприниматель на перечисленных операциях.

Очевидно, что и предпринимателю и руководителю бизнеса и инвестору следует разбираться в принципах разделения денежных потоков бизнеса и формировать базовые финансовые компетенции для принятия правильных решений.

1.5 Выручка и доходы

В предыдущем модуле мы уже изучили, что финансовый результат бизнеса (прибыль) является разницой между доходам и расходами. Давайте разбираться подробнее со слагаемыми формулы прибыли. Начнем с доходов.

Углубившись в финансовые дебри, можно найти такие определения дохода:

Ст41 НК РФ: доходом признается экономическая выгода в денежной или натуральной форме…

IFRS (Международные стандарты финансовой отчетности) определяют доход как:

Прирост активов или уменьшение обязательств, приводящее к увеличению капитала, кроме операций с долевыми инвесторами.

В таких определениях несложно запутаться. Если Вам понятен смысл этих определений — я Вас поздравляю! Если нет, давайте разбираться с тем, что такое доходы на самом деле.

Для упрощения темы исключим из рассмотрения все эффекты НДС (если интересно, что такое НДС — изучите модуль 1.9), иначе те, кто знаком с финансами и учетом, вряд ли найдут в этом что-то новое, а те, кто незнаком, могут запутаться окончательно. А у нас другая цель — разобраться!

Итак,

Бизнес производит товары, работы или услуги (далее товары) и продает их покупателям. За проданные товары покупатели, как правило, платят бизнесу деньги. Общая сумма таких продаж за определенный период и является доходом за этот период. Заметьте, что доход всегда определяется за период.

Платеж от покупателя за продаваемый товар может поступить:

— в прошлом (покупатель сначала платит аванс, а затем получает оплаченный товар),

— в момент получения товара (например, при расчете наличными или банковской картой)

— в будущем (когда по условиям договора в момент продажи товара возникает задолженность покупателя оплатить товар (дебиторская задолженность) к определенному сроку в будущем).

Доход от продажи товара в определенный период (час, сутки, неделя, месяц, квартал, год и т.д.) определяется как стоимость проданных товаров за этот период, и не зависит от периода поступления оплаты за проданный товар!

Т.е. для дохода важен не факт получения оплаты от покупателя, а факт передачи товара покупателю, либо факт исполнения аналогичных обязательств продавца.

Доход от продажи товаров, на которых специализируется бизнес, называют выручкой — это основная и регулярная часть доходов бизнеса, поэтому выручка — важный показатель многих финансовых моделей. Помимо выручки бизнес может получать прочие доходы, например, проценты по депозитам, дивиденды, штрафы за нарушение контрагентами условий договоров, доходы от курсовых разниц по валютным депозитам и т. п.

<1.5.1> Выручка + прочие доходы = ДОХОДЫ

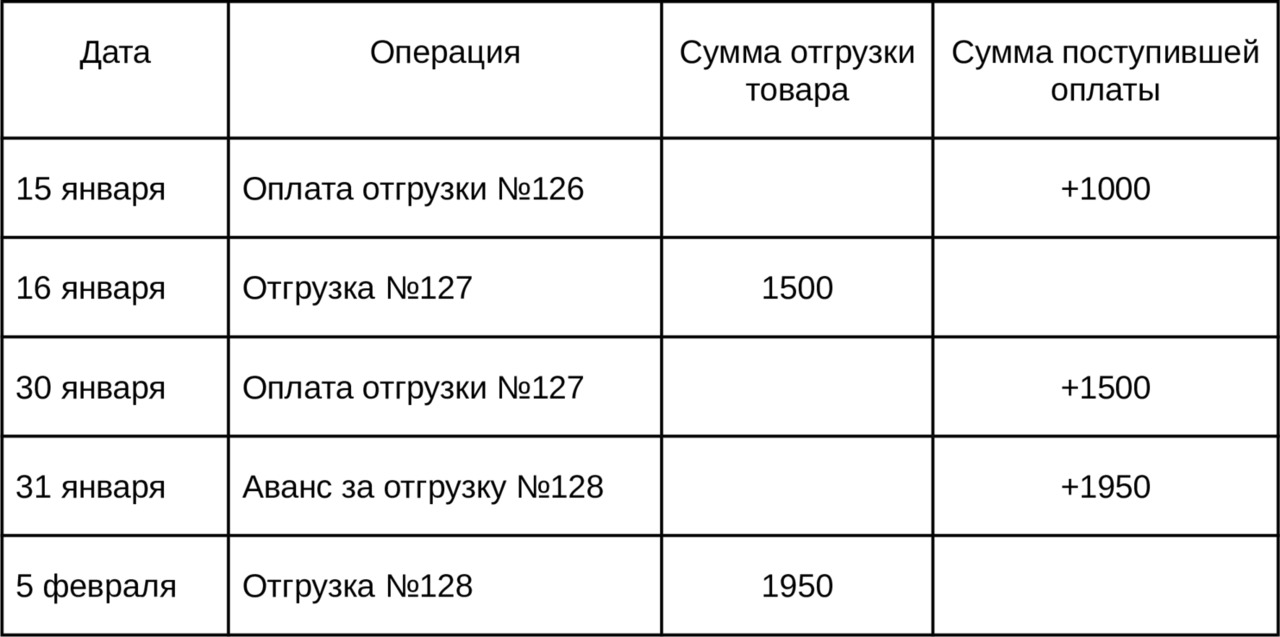

Рассмотрим небольшой числовой пример — фрагмент журнала учета операций с покупателем А:

В данном примере: 1) выручка (доход) за январь составляет 1500, 2) выручка (доход) за февраль составляет 1950 (смотрим только суммы отгрузки).

Теперь разберем определение выручки в ст.41 НК РФ на нашем примере:

доходом признается экономическая выгода в денежной или натуральной форме…

Доход за январь составил 1500, экономической выгодой мы считаем право на получение оплаты за отгрузку №127. Оплата получена 30 января (важно: оплата доходом не является, иначе доход по отгрузке №127 учтем дважды, что некорректно).

Поступление оплаты 15 января мы не признаем доходом января, так как соответствующая экономическая выгода (дебиторская задолженность, право получения оплаты за отгрузку №126) возникла раньше, в момент отгрузки №126, который в этом примере неизвестен.

Поступление авансовой оплаты отгрузки №128 31 января мы также не признаем доходом января, так как экономическая выгода пока еще не возникла, и, если мы не сможем провести отгрузку №128, по каким-либо причинам, нам придется вернуть полученный аванс. Пока это еще не совсем «наши» деньги.

Рассмотрим еще один пример:

6000 полученные в январе от продажи абонемента на 1 год, не могут в полном объеме считаться доходом января. По истечению 1 месяца из 12 экономическая выгода от продажи абонемента составит 1/12, т.е. 500 в нашем примере. По завершению первого месяца абонемента остальные 5500 =6000*11/12 = 6000 — 500 будут считаться доходами будущих периодов, являющимися одной из разновидностью обязательств бизнеса, так как их предстоит еще отработать.

1.6 Расходы и затраты, в чем отличие?

Начнем со сложного. IFRS (Международные стандарты финансовой отчетности) определяют расход как:

Уменьшение активов или прирост обязательств, приводящее к уменьшению капитала, кроме операций с долевыми инвесторами.

Очень похоже на определение дохода, которое мы встретили в предыдущем модуле, не правда ли? Только с точностью до наоборот. Также как и доходы, расходы всегда относятся к какому-либо периоду (час, сутки, неделя, месяц, квартал, год и т.д.)

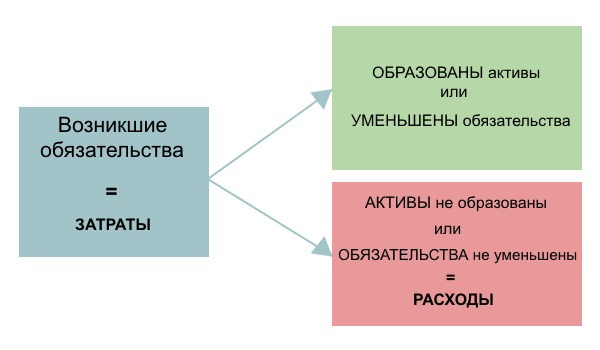

Давайте разбираться с тем, что такое расходы на самом деле, и в чем их отличие от затрат. Покупая оборудование, товары, запчасти, материалы, работы или услуги, бизнес несет затраты, равные сумме возникших при покупке обязательств по оплате покупки.

Так же как и в случае с доходами, период погашения таких обязательств (до, во время или после покупки) не важен для признания возникших затрат.

Возникшие у бизнеса в определенный период затраты разделим на 2 группы:

— В первую группу включим те затраты, которые привели к образованию имущества (активов), которым бизнес владеет на конец данного периода.

(Пример 1) 15 января бизнес купил товары для продажи на сумму 100. 31 января эти товары в отличном состоянии находятся на складе. При подведении итогов работы за январь данные товары будут учтены как часть оборотного капитала по сумме ЗАТРАТ на их приобретение (100), т.е. такие затраты не являются расходами (актив не уменьшился, он находится на складе).

(Пример 2) 31 января бизнес приобрел автомобиль стоимостью 3 млн для комфортного разъезда курьера по городу. При подведении итогов работы за январь данный авто будет учтен как основное средство (срок службы свыше 1 года) в сумме затрат на его приобретение (3 млн).

В примерах 1 и 2 в результате понесения ЗАТРАТ образовались активы (имущество) бизнеса, которые принесет бизнесу в будущем экономические выгоды. Поэтому такие затраты не признаются расходами (т.к. пока еще не произошло уменьшение актива и капитала).

— В группу 2 включим те затраты, которые не привели к образованию имущества (активов) бизнеса, которым владел бы бизнес на конец данного периода. Такие затраты будем называть РАСХОДАМИ

Пример расходов:

Выплата зарплаты за январь месяц не образует какого-либо имущества (актива) бизнеса на конец января. Сотрудники, получившие зарплату за январь, полностью ее отработали. Поэтому выплата зарплаты (затраты) привела к уменьшению активов (денег на счете в банке) и, не образовав нового актива (имущества) бизнеса на конец января, является расходом января.

Магазин «АиБ» 15 января купил бочку нефти за 3600 и продал ее 25 января за 3800. В период с 15 по 25 января купленная бочка нефти являлась имуществом (активом) «АиБ», поэтому затраты на ее покупку 3600 расходом не являлись. Но 25 января эта бочка была продана, «АиБ» утратил этот актив, в этот момент затраты по покупке бочки нефти 3600 становятся расходом. Однако «АиБ» не огорчены — в замен проданной бочки нефти они получили доход 3800 (деньгами или в виде дебиторской задолженности), поэтому прибыль от данной операции составила 3800 (доход) — 3600 (расход) = 200.

Аналогично предыдущему примеру, при продаже ранее купленного товара, его покупная стоимость (затраты на приобретение) также становятся расходами, независимо от даты закупки и ее оплаты. Принципиально важна утрата бизнесом актива (т.е. продажа товара покупателю).

Расходы по процентам по кредитам также являются наглядным примером расходов, так как возникновение обязательства по оплате процентов не приводит к образованию актива.

Еще один пример расходов — штраф ИФНС по итогам налоговой проверки. Вместо уменьшения активов (оно произойдет чуть позднее в виде оплаты штрафа) имеет место увеличение обязательств (возникло новое неучтенное обязательство перед ИФНС). Признание расхода до его фактической оплаты, как мы только что разобрали, часто называют начислением расходов.

В последнем примере обязательство по оплате штрафа уже возникло (в момент вступления в силу налогового документа). Однако расходы могут быть начислены и до возникновения обязательства в юридическом понимании.

Разберем пример посложнее. Завод-изготовитель продал холодильник за 20000 с гарантийным сроком 10 лет. По статистике предприятия в одном гарантийном ремонте нуждаются 10% холодильников за весь гарантийный период, а средняя стоимость ремонта составляет 5000 на каждый гарантийный случай.

Подсчитаем расходы завода-изготовителя, возникшие в связи с такой продажей, если себестоимость холодильника составила 16000.

В сумму расходов, очевидно, нужно включить себестоимость проданного холодильника 16000 (в связи с выбытием этого актива). А что же делать с гарантией? Тем более, что холодильник совсем новый и еще не требует гарантийного ремонта.

Во-первых, гарантийное обязательство уже возникло как одно из условий договора продажи холодильника. Поэтому игнорировать его финансовые последствия некорректно.

Не известно, будет ли нуждаться в гарантийном ремонте именно этот холодильник, но статистика показывает, что общая сумма расходов по гарантии увеличивается с ростом продаж холодильников. Поэтому в такой ситуации корректно оценить принятые гарантийные обязательства на основе статистики:

Ремонт каждого холодильника, нуждающегося в ремонте, обходится в 5000, таких холодильников 10% от выпуска, поэтому средние расходы в расчете на каждый выпущенный и проданный холодильник составят 5000*10% = 500. И совсем не важно, сломается или нет каждый конкретный холодильник в период гарантии, важно что у завода-изготовителя нет практических способов (без потери репутации) избежать будущих затрат на гарантийные ремонты холодильников в сумме 500 в пересчете на каждый проданный товар.

Таким образом, при продаже холодильника у предприятия-изготовителя в силу договора возникают гарантийные обязательства, выполнение которых, по статистике, обходится в 500 в пересчете на каждый проданный холодильник. Т.е. возникают гарантийные расходы в сумме 500 рублей. При этом не важно, когда сломается данный холодильник, и сломается ли он вообще. Важно, что гарантийное обязательство возникло, и мы можем его оценить в деньгах.

Так как обязательство уже возникло в полном объеме в момент продажи, а не будет возникать постепенно по мере истечения гарантийного срока, то все гарантийные затраты являются расходом при продаже товара, а не расходом всего 10 летнего гарантийного периода.

Итак, расходы по продаже холодильника составили 16500 (= 16000 себестоимость +500 начисленные расходы по гарантии).

Заметьте, что даже для такого вопроса, как гарантийные обязательство, нам пришлось провести непростой анализ. Не переживайте, в бизнесе такой анализ делают экономисты и финансисты, но отвечать за корректность их оценок и расчетов приходится руководителю.

Если же бизнес игнорирует необходимость подобных расчетов, то данные по расходам и прибыли такого бизнеса вряд ли будут корректными, и это может привести к существенным просчетом как бизнеса, так его инвесторов.

И еще одна задачка про расходы.

Является ли оплата задолженности поставщику расходом? Нет. Именно возникновение задолженности приводит к образованию затрат. А вот становятся ли такие затраты расходами уже зависит не от факта их оплаты, а от того приводят ли такие затраты к образованию актива или нет.

И напоследок отметим, что не являются расходами выплаты дивидендов, так как они связаны с долевыми инвесторами и относятся к распределению, а не к зарабатыванию прибыли бизнесом.

1.7 Бумажные расходы и амортизация

В этом модуле мы поговорим о расходах, которые дилетанты называют бумажными. Бумажными обычно называют расходы, включаемые в общие расходы в отчетности компании, но не сопровождаемые денежными выплатами в отчетном периоде. Примеры бумажных расходов: амортизация, увеличение резерва на невозврат дебиторской задолженности и прочее обесценение активов.

Логика здесь простая — нет денежных выплат — значит, считают дилетанты, и расходы не настоящие, бумажные (включены в отчетность на бумаге, но отсутствуют в реальности).

Видя такие эпитеты в отношении расходов в отчетности компании, неопытные инвесторы наивно полагают, что такие расходы можно игнорировать в расчете прибыли, поэтому пересчитанная ими прибыль (без бумажных расходов) оказывается искаженной (завышенной).

Бумажные расходы, будучи не связанные с денежными выплатами в текущем периоде, связаны с уменьшением активов или увеличением обязательств (определение расходов), а, поэтому, связаны с денежными выплатами при приобретении активов или при погашении обязательств. К сожалению, этого не понимают аналитики, игнорирующие экономику бизнеса и опирающиеся исключительно на анализ денежных потоков, пытаясь понять, сколько же зарабатывает бизнес.

Среди бумажных расходов важное место занимают расходы на амортизацию основных средств. Для собственников и руководителей бизнеса, не стремящихся к финансовой грамотности, амортизация является одним из туманных финансовых терминов.

Основной смысл амортизации состоит в том, чтобы крупные разовые затраты на покупку «долгоиграющих» активов (например, основных средств) признавать расходами не единовременно в момент покупки таких активов, а постепенно, по мере их эксплуатации и износа.

Например, при покупке станка за 1 млн его стоимость включается в расходы не единовременно в момент покупки («убивая» тем самым текущую прибыль), а в течение планового срока эксплуатации этого станка, например в течение пяти лет.

Если бизнес решает начислять амортизацию стоимости станка равномерно, то ежегодно в расходы на амортизацию будет включаться сумма 200 тыс (= 1 млн / 5 лет), и за 5 лет все затраты на покупку станка (1 млн) будут полностью списаны на расходы, уменьшив суммарную прибыль за 5 лет.

Текущие расходы на амортизацию основного средства («долгоиграющего» актива), как правило, являются затратами, понесенными бизнесом в прошлом при покупке основного средства, и по этой причине амортизацию и называют «бумажным», или неденежным, расходом. Но, корректно ли такое название? Ведь при покупке основного средства бизнес платит за него вполне реальные деньги. Однако в будущем, при начислении амортизационных расходов, необходимость их оплаты отпадает (если объект уже оплачен), поэтому амортизационные расходы уже не будут представлены в будущих денежных выплатах.

В более сложных случаях расходы на амортизацию зависят от метода начисления (равномерный, ускоренный и т. п.) и эффектов переоценки основных средств. Таким образом, амортизация является расчетным показателем, которым на практике легко манипулировать.

Поэтому амортизационные расходы часто игнорируются для целей оценки прибыльности бизнеса, что также привело к возникновению показателя EBITDA, который мы будем подробно разбирать в модуле 2.5.

1.8 Прибыль или сколько зарабатывает бизнес?

Мы уже изучили немало финансовых показателей из лексикона птичьего языка финансиста и инвестора: выручка, доходы, прибыль, операционный денежный поток. Какой же из них более точно показывает, сколько зарабатывает бизнес?

Существует заблуждение — что именно выручка показывает заработок бизнеса. Это не совсем так. Выручка показывает объем бизнеса (продаж), но если себестоимость и прочие расходы окажутся выше выручки, то даже при огромной выручке бизнес будет убыточен.

Из перечисленных выше финансовых показателей именно прибыль, а не выручка, доходы или операционный денежный поток, измеряет, сколько в итоге зарабатывает бизнес, поэтому прибыль является ключевой метрикой бизнеса.

<1.8.1> Прибыль = доходы — расходы

Прибыль, сопоставляя доходы и расходы, показывает, удается ли бизнесу создавать на рынке добавленную стоимость (пользу, ценность) для покупателей, и как своими деньгами покупатель оценивает эту пользу, оплачивая бизнесу выручку, превосходящую стоимость ресурсов (расходов), потраченных на производство и продажу товара.

Это достаточно важное замечание нужно иметь ввиду любому инвестору, проводящему финансовый анализ бизнеса: за цифрами (доходами и расходами) всегда стоит польза (ценность) товара для покупателя, или ее отсутствие.

Если же бизнес получает убыток, значит либо продукт бизнеса недостаточно хорош и полезен, либо бизнес-модель (способ производства и продажи) дает пробуксовку, либо команда управленцев не смогла уберечь бизнес от каких-либо неэффективных расходов (штрафы, обесценение активов, убытки от курсовых разниц и т.д.)

Прибыль — излюбленный показатель аналитиков. На основе прибыли рассчитывается множество показателей финансового анализа.

Если прибыль разделить на какой-либо базовый показатель (активы, капитал, выручку и т. п.), то получим показатели рентабельности (в нашем примере, соответственно, рентабельность активов, рентабельность капитала, рентабельность продаж).

Например, рентабельность активов показывает процент прибыли, который в среднем зарабатывает каждый рубль, вложенный в активы. Сравнивая этот показатель с аналогичным показателем других направлений бизнеса или других компаний, можно оценить привлекательность инвестиций в тот или иной проект.

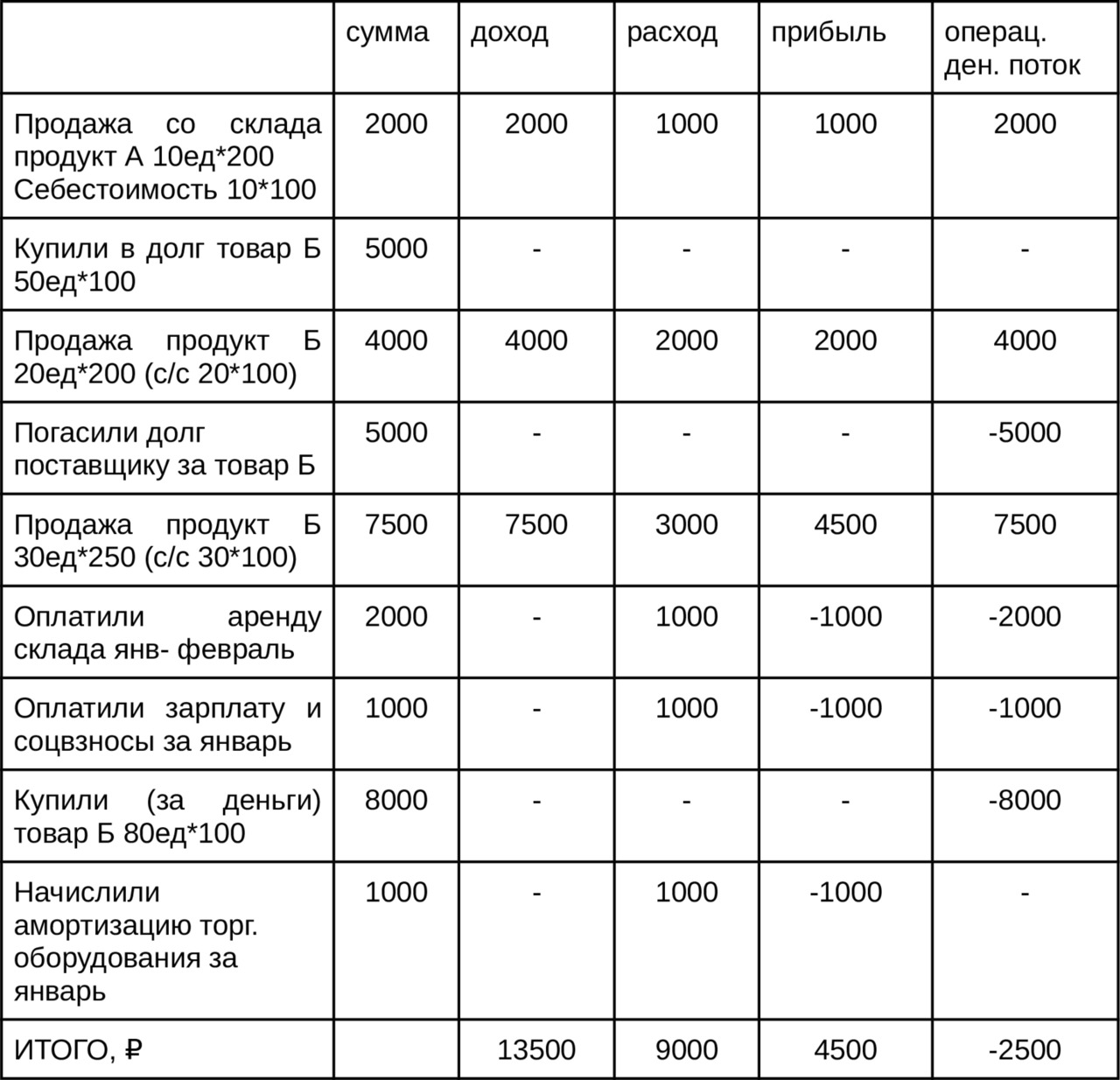

Разберем еще один пример анализа того, сколько же зарабатывает бизнес, на основе фрагмента журнала хозяйственных операций за январь:

Подведем итоги по доходам (13500), расходам (9000), прибыли (4500) и операционному денежному потоку (минус 2500).

Наш краткий финанализ показывает, что бизнес за январь заработал 4500 прибыли, что при выручке 13500 соответствует рентабельности продаж 33% (=4500/13500), что немного выше, чем у конкурентов (допустим).

Отрицательный операционный денежный поток в январе, приведший к снижению остатка денег на счете в банке на 2500 был обусловлен, в основном, оплатой закупки товара Б (80 ед*100), который планируется продать с наценкой 150% = (250—100) /100. При такой плановой наценке направление заработанного денежного потока на закупку товара Б вполне обосновано.

Как видно из этого примера, оценка заработка бизнеса на основе операционного денежного потока и без учета прибыли может привести нас к ошибочному выводу, что бизнес сработал в минус.

1.9 НДС

Налог на добавленную стоимость (НДС) хорошо знаком компаниям, работающим на общей системе налогообложения (ОСНО). Давайте кратко опишем общие принципы расчета НДС, не затрагивая при этом особые случаи (льготы, освобождение от НДС и т.п.)

В соответствии с налоговыми правилами, продавая товары на территории РФ, компании на ОСНО обязаны в цену товара включить НДС по действующей ставке (например, 20% для простоты расчетов). НДС, получаемый от покупателей в составе конечной цены продажи, является доходом не компании, а государства, поэтому он подлежит уплате компанией в бюджет.

Например, продавая товар по цене 100 руб. без НДС, компания на ОСНО обязана включить в его цену НДС 20%, и конечная продажная цена составляет уже 120 руб. (=100 руб. +20 руб. НДС), из нее только 100 руб. является доходом продавца. Для расчета НДС в конечной цене товара используют расчетную ставку НДС. При ставке НДС 20% расчетная ставка составляет 20%/ (1+20%) = 16,67%. Применяя расчетную ставку 16,67% к конечной цене продажи (с НДС) 120 руб получим НДС 20 руб. =120*16,67% в конечной цене.

НДС облагается именно добавленная бизнесом стоимость, поэтому тот НДС, который компания оплатила своим поставщикам при покупке у них товаров, работ, услуг подлежит зачету из бюджета. Такой зачет, как правило, реализуется в виде уменьшения сумм НДС, подлежащих к уплате в бюджет.

Например, покупая производственные услуги за 240 руб. (включая НДС), компания на ОСНО относит на расходы только 200 руб. (т.е. стоимость без НДС), а сумму НДС 40 руб. (= 240*16,67%) возмещает из бюджета, уменьшая сумму НДС к уплате.

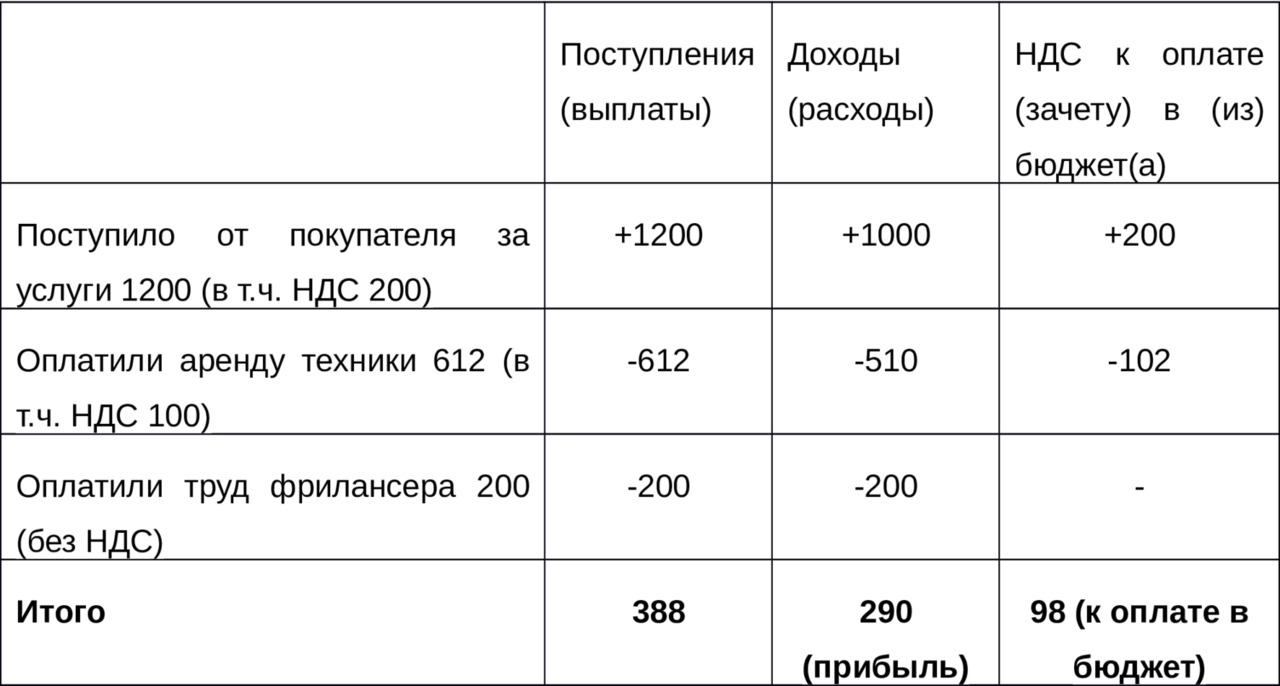

Возмещаемый из бюджета НДС не является расходом компании, также как не является доходом НДС в цене продажи. Давайте разберем расчет НДС на примере:

В этом примере чистая сумма заработанных денег составила 388 руб., из них только 290 является прибылью бизнеса, а 98 руб. (=200—102) является доходом РФ и подлежит декларированию и уплате в бюджет.

Если по каким-либо расходам копания не оплачивает НДС своим поставщикам, то по таким расходам невозможен зачет НДС, так как НДС отсутствует. В нашем примере покупаемые у самозанятого фрилансера услуги не облагаются НДС, поэтому бизнесе не платит НДС фрилансеру, и не возмещает НДС из бюджета (нечего возмещать).

Малый бизнес, применяющий упрощенную систему налогообложения (УСН), освобожден от НДС. Это значит, таким компаниям и ИП не нужно увеличивать цену продажи на сумму НДС. Поэтому такие компании получают ценовые преимущества перед компаниями, работающими на ОСНО.

Например, если компания-конкурент на ОСНО продает товар за 612 руб. с НДС (102 руб.), то компания на УСН может предложить его покупателю чуть дешевле, за 600 рублей. В случае продажи такого товара обеими компаниями, доход компании на ОСНО составит только 510 руб. (=612 — 102 НДС), а доход компании на УСН составит все 600 руб. Продаем дешевле, зарабатываем больше!

Если компания на УСН покупает товар или услугу у поставщика на ОСНО, то покупатель должен оплачивать НДС в цене покупки. Такой НДС нельзя вернуть из бюджета, поэтому он включается в расходы компании на УСН.

ФНС РФ активно борется со злоупотреблениями с НДС. Большая часть злоупотреблений относится к зачету НДС, уплаченного поставщику, в случаях, когда поставщик не оплачивает этот НДС в бюджет. Поэтому компании на ОСНО несут бремя риска недобросовестности своих контрагентов.

На практике некоторые компании на ОСНО стараются избегать покупать товары или услуги у поставщиков на УСН. Это объясняют тем, что по таким закупкам невозможно принимать НДС к зачету. При этом пещерные финансисты почему-то не учитывают, что и поставщику НДС платить не нужно. Тем не менее, компании на ОСНО выгодно покупать у поставщиков на ОСНО, а не на УСН, если их конечные цены совпадают. Например, при покупке услуги за 612 руб. с НДС, покупатель на ОСНО только 510 руб. отнесет на расходы, а 102 руб. возместит из бюджета, а при покупке той же услуги за 612 руб. без НДС (у поставщика на УСН), все 612 руб. покупателю придется отнести на расходы, что оказывается менее выгодным.

2. EBITDA, МУЛЬТИПЛИКАТОРЫ И РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ

2.1 Юнит — экономика

В предыдущих модулях мы изучали прибыль как разницу между всеми доходами и расходами бизнеса. Для инвесторов бизнеса и его руководителей интересна не только общая прибыль, но и прибыль от продажи основной (типовой) единицы товара, так называемая юнит — экономика.

Понимая, сколько бизнес зарабатывает на единице продукта (юните), несложно оценить прибыль при том, или ином объеме продаж юнитов. Кроме того, если юнит — экономика отдельных товарных групп слабая — это повод задуматься об оптимизации ассортимента продукции.

Из названия юнит — экономика следует, что в этом показателе анализируется экономика (прибыль) единицы товара (юнита), который регулярно производит и продает бизнес.

Анализ юнит — экономики полезен при упрощенном взгляде на бизнес, по которому без учета постоянных расходов:

<2.1.1>

Прибыль бизнеса = Кол-во Единиц товара * Прибыль единицы товара = Q * P

Упрощение состоит в том, что при наличии широкого ассортимента продукции, расчет прибыли полезно делать по каждому продукту, продуктовой линии или партии. И это, естественно усложняет анализ общей прибыли бизнеса.

Поэтому для расчета юнит — экономики часто объединяют разные продукты и делают усредненный расчет. Рассмотрим примеры юнит — экономики:

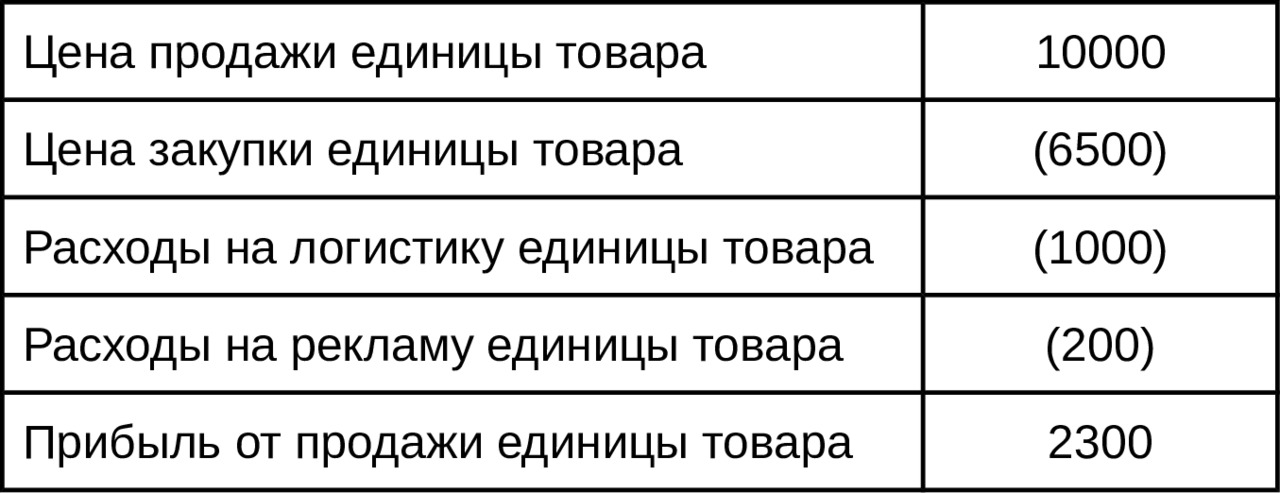

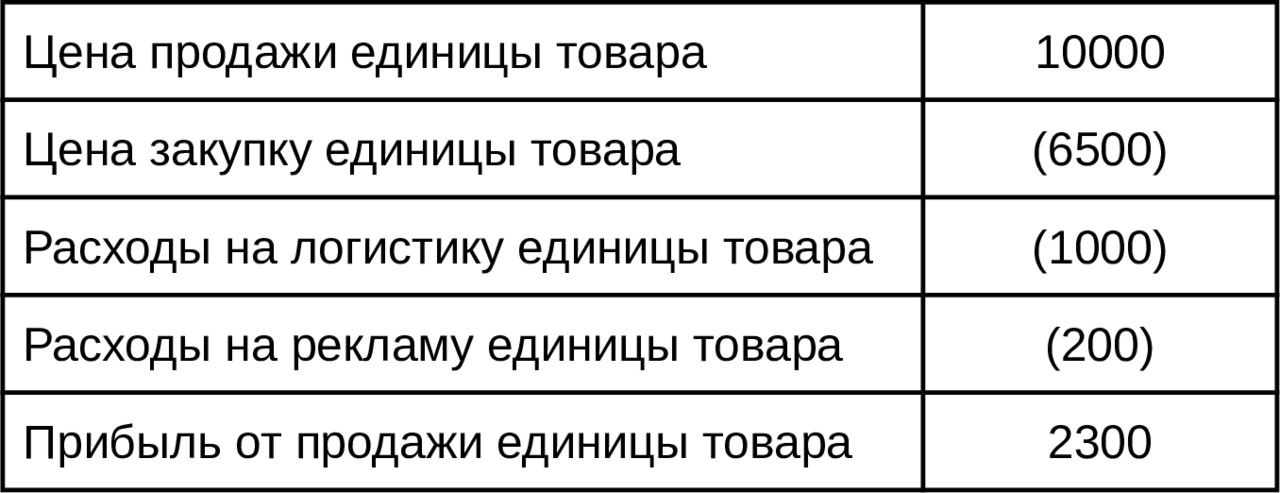

Для розничного продавца холодильников юнитом является холодильник конкретной модели. Юнит — экономика в таком случае может быть такой:

Теперь решим вот такой управленческий вопрос: если по расчетам компании дополнительные затраты на продвижение (промо — акции) в сумме 60000 рублей позволят увеличить продажи на 200 единиц, какую дополнительную прибыль можно будет на этом заработать?

Решение: дополнительная прибыль составляет 2300*200 = 460000 минус дополнительные расходы на продвижение 60000, итого 400000 дополнительной прибыли. В данном примере расходы на промо — акцию не включены в регулярные расходы на рекламу (200) при расчете юнит — экономики.

Такой расчет было бы сложнее сделать по суммарным финансовым показателям по магазину в котором суммированы все прибыли по всем товарам. Поэтому понимание юнит — экономики упрощает анализ ситуации.

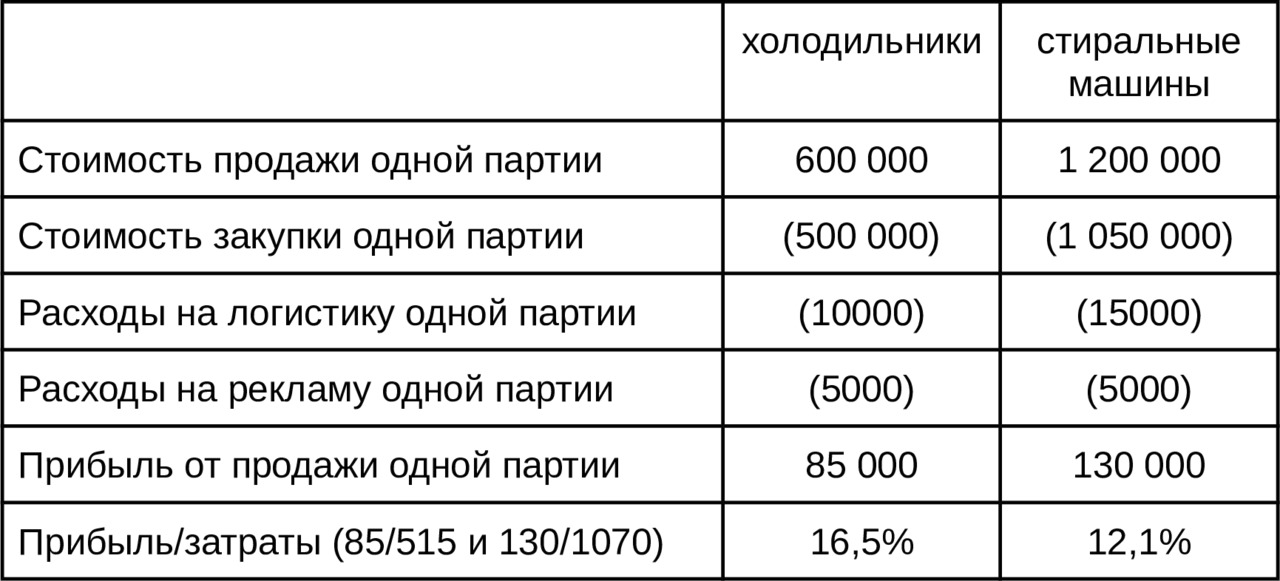

Для оптового продавца бытовой техники юнитом может быть партия холодильников или стиральных машин, а юнит — экономика может быть такой:

Чем может быть полезен такой анализ? Во-первых, мы понимаем прибыль и прибыль/затраты по таким юнитам. Положительная прибыль говорит о коммерчески успешном бизнесе по каждому продукту. В отчете о прибыли всего бизнеса вряд ли мы увидим такую аналитику по продуктам.

Также сравнивая показатели прибыли по юнитам, мы видим, что на 1 партии стиральных машин прибыль больше. Однако, сравнивая прибыль/затраты, мы обнаруживаем что эффективность затрат по партии холодильников выше чем у стиральных машин (16,5> 12,1).

Интересна ли такая аналитика руководителю бизнеса или инвестору?

Допустим, оптовый продавец вынужден оплачивать все свои закупки авансом, товар в цикле купили-продали находится 1 месяц, а покупатели оплачивают покупки с отсрочкой 3 месяца. Т.е. оптовый продавец вынужден «заморозить» деньги в оборотке (товар + расходы) на 4 месяца (=1+3).

Если по мере роста оптового бизнеса, продавец сталкивается с нехваткой денег для авансирования закупок — он вынужден привлекать средства инвесторов. При получении займов под увеличение оборотных средств (товары в обороте + затраты) и инвестор и предприниматель поинтересуются, позволяет ли рентабельность затрат (т.е. прибыль/затраты) выплачивать ставку привлечения займа. Если ставка привлечения займа в нашем примере составляет 12% годовых, то за 4 месяца авансирования продавец заплатит 4% по займу, что с лихвой покрывается рентабельностью затрат за этот период (16,5% и 12,1%, соответственно). Т.е. привлечение займов под 12% годовых не подрывает экономику такого бизнеса.

Даже 24% годовых, т.е. 8% за 4 месяца позволяет получать прибыль по обоим юнитам. Это говорит о наличии «подушки безопасности», т.е. даже при незначительном снижении прибыльности юнитов или при двукратном росте ставки по займам (с 12% до 24%) бизнес остается рентабельным. Это обстоятельство комфортно и инвестору и предпринимателю.

И еще один момент. Когда оптовый продавец начнет испытывать трудности в привлечении дополнительного финансирования, он будет вынужден пересматривать (по возможности) структуру своих продаж. В нашем примере очевидно, что каждый рубль, вложенный в партию холодильников приносит больше прибыли чем 1 рубль, вложенный в стиральные машины (по какому показателю делаем такой вывод?)

Поэтому, при дефиците финансирования предпочтение будет отдаваться закупкам холодильников, а не стиральных машин, так как деньги в них работают эффективнее, отчего бизнесу прибыльнее, а инвестору комфортнее.

2.2 Маржинальная прибыль и точка безубыточности

В инвестиционном и финансовом анализе еще одной интересной вариацией прибыли является маржинальная прибыль. Разберемся в том, что же это такое.

Для начала все расходы бизнеса разделим на две условные группы переменные расходы и постоянные расходы.

Переменные расходы, судя по их названию, это расходы, которые растут пропорционально количеству проданного товара. Например, себестоимость проданных товаров, расходы на упаковку и доставку товаров покупателям и т. п.

Постоянные расходы, в отличие от переменных, не изменяются при изменениях количества проданного товара. Например, зарплата главного бухгалтера и сторожа, расходы на аренду офиса, расходы на обучение персонала (основам инвестиционного анализа).

<2.2.1> Маржинальная прибыль = выручка — переменные расходы

По своей сути структура маржинальной прибыли очень похожа на структуру юнит — экономики — при расчёте юнит — экономики из суммы выручки на единицу продукции вычитаем переменные расходы на единицу продукции.

Чем может быть интересна маржинальная прибыль?

Разделив расходы на переменные и постоянные, мы получили возможность оценить какую дополнительную прибыль можно заработать, увеличив количество продаваемых товаров, ведь при увеличении объемов продаж вместе с выручкой будут расти только переменные расходы, а постоянные не изменятся.

Но как же быть с постоянными расходами? Их же нет в маржинальной прибыли. О них можно окончательно забыть? Нет, для получения итоговой прибыли бизнес должен зарабатывать маржинальную прибыль в сумме, превышающей постоянные расходы. Поэтому:

<2.2.2> Выручка — переменные расходы = маржинальная прибыль

<2.2.3> Маржинальная прибыль — постоянные расходы = прибыль.

Эти формулы являются одним из примеров разделения прибыли на более простые составляющие. С декомпозицией прибыли мы будем разбираться в модуле 2.3.

Что в этих нехитрых расчетах может заинтересовать инвестора и руководителя? Несколько моментов:

— маржинальная прибыль должна быть положительна, иначе продавать товары не имеет коммерческого смысла.

— Сумма постоянных расходов не должна быть выше маржинальной прибыли.

Если маржинальная прибыль за 1 месяц составила 100 000, бизнесу вряд ли по карману содержать главного бухгалтера высшей квалификации за 120 000 в месяц. И, если это не понятно руководителю, то инвестор может ему намекнуть, что затраты на управление должны быть адекватны зарабатываемой маржинальной прибыли. Мало маржинальной прибыли — сокращайте постоянные расходы, или… увеличивайте маржинальную прибыль.

— На основе маржинальной прибыли можно определить точку безубыточности, т.е. объем продаж товара в шт, при котором зарабатываемая маржинальная прибыль = постоянным расходам.

Формула расчета точки безубыточности (в единицах продукции) такова:

<2.2.4> Точка безубыточности = постоянные расходы / маржинальная прибыль на 1 ед. продукции.

Давайте рассчитаем несколько сценариев работы магазина продажи холодильников. Допустим, юнит — экономика магазина такова:

Помимо переменных расходов, включенных в юнит — экономику, магазин платит налог 6% от суммы выручки (УСН) — также являющийся переменным расходом, расходы по аренде офиса-склада составляют 40000 в месяц, а зарплата управляющего — продавца составляет 30000 в месяц с налогами.

Требуется: оценить прибыль за месяц в 3 сценариях продажи холодильников: 1) 20 шт, 2) 100 шт, 3) 200 шт.

Решение:

1.Определим выручку на единицу товара (удельную выручку): 10 000

2.Определим удельные переменные расходы (т.е. переменные расходы на единицу товара): 6500+1000+200+10000*6% = 8300

3. Определим общую сумму постоянных расходов за месяц: 40000+30000 = 70000.

Обобщим полученные данные в расчетной таблице:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.