Бесплатный фрагмент - Управленческий учет

Автоматизация учета и управления в малом и среднем бизнесе

Обзор предыдущих работ авторов

Прежде чем мы перейдем непосредственно к содержанию книги, вниманию читателя предлагаем несколько фрагментов предыдущих работ авторов.

Леонид Тепман, Анатолий Анимица, Малый и средний бизнес

Государственная и институциональная поддержка.

Издательские решения, 2022. — 288 с. ISBN 978-5-0055-3158-2

Книга описывает теорию и практику малого и среднего бизнеса с точки зрения методов его поддержки на государственном и региональном уровне, сохранения рабочих мест и экономической самостоятельности участников и работников малых предприятий, в том числе в сложные периоды экономических кризисов и пандемии. Предназначена для руководителей малых предприятий, студентов университетов и колледжей по специальностям «Управление малым бизнесом», «Менеджмент малого бизнеса», «Бухгалтерский учет» и др.

Трудность заключается не столько в разработке новых идей, сколько в смелости отойти от старых.

Джон Ме́йнард Кейнс, 1-й барон Кейнс

(John Maynard Keynes; 1883 — 1946) — британский экономист, чьи идеи

кейнсианства имели большое влияние

на современную экономическую

и политическую теорию.

Книга описывает теорию и практику малого и среднего бизнеса с точки зрения методов его поддержки на государственном и региональном уровне, сохранения рабочих мест и экономической самостоятельности участников и работников малых предприятий, в том числе в сложные периоды экономических кризисов и пандемии. Предназначена для руководителей малых предприятий, студентов университетов и колледжей по специальностям «Управление малым бизнесом», «Менеджмент малого бизнеса», «Бухгалтерский учет» и др.

…Отсюда следует, что государство, изыскивая и применяя свои меры поддержки малого и среднего бизнеса, снижает затраты на социальную защиту населения, поддерживая его экономическую состоятельность.

Настоящая книга посвящена отысканию экономических мер, которые позволили бы государству обеспечить функционирование малого и среднего бизнеса в условиях сложной экономической ситуации и поддержать способность малых и средних предприятий сохранять рабочие места и экономическую самостоятельность их работников.

Материал в книге излагается с возможностью построения на его основе семестрового курса «Государственная и институциональная поддержка малого и среднего бизнеса» продолжительностью 48 учебных часов лекционных и практических занятий, включая курсовую работу и дифференцированный зачет, объединенный с защитой работы. С этой целью приводится примерный учебный план курса.

Л. Н. Тепман, А. А. Анимица. Малый и средний бизнес 2021—2031

Задачи и перспективы

Рекомендовано Международным учебно-методическим центром «Профессиональный учебник» в качестве учебного пособия для студентов высших учебных заведений, обучающихся по направлению «Экономика»

Рекомендовано Научно-исследовательским институтом образования и науки в качестве учебного пособия для студентов высших учебных заведений, обучающихся по направлению «Экономика»

Электронные версии книг издательства «ЮНИТИ-ДАНА» на сайте Международной электронной библиотеки

Тепман, Леонид Наумович. Малый и средний бизнес. 2021—2031. Задачи и перспективы: учеб. пособие для студентов вузов, обучающихся по направлению «Экономика» /Л. Н. Тепман, А. А. Анимица. — М.: ЮНИТИ-ДАНА, 2022. — 175 с. I. Анимица, Анатолий Антонович. ISBN 978-5-238-03550-5. Агентство CIP РГБ

Рассмотрены теория и практика малого и среднего бизнеса с точки зрения миссии предпринимательства в современном меняющемся мире. Новые технологии, освоение экономических ниш, обустройство территорий, сохранение существующих и создание новых рабочих мест на малых и средних предприятиях, достижение экономической самостоятельности участников и работников малого и среднего бизнеса, обеспечение устойчивости экономики в сложные периоды экономических кризисов и эпидемий — темы настоящего пособия. Для студентов вузов, обучающихся экономическим специальностям (уровень бакалавриата) «Экономика», «Менеджмент», «Государственное и муниципальное управление». Представляет интерес для руководителей и специалистов малых и средних предприятий.

Предисловие

Книга «Управленческий учет. Автоматизация учета и управления в малом и среднем бизнесе» представляет собой объединение многолетнего опыта создания экономических служб и руководства экономическими отделами предприятий, а позже преподавания соответствующих дисциплин в высших учебных заведениях экономического профиля одного из авторов, профессора Леонида Тепмана [1], и практики создания систем автоматизации учета и управления на промышленных предприятиях (в основном малого и среднего бизнеса), с одновременной подготовкой сотрудников непосредственно в процессе создания систем управленческого учета второго автора, инженера Анатолия Анимицы [2,3].

Авторы предлагают эту книгу в качестве учебного пособия для будущих бакалавров и специалистов — студентов экономических и связанных с экономикой специальностей колледжей, университетов, а также будущих магистров по специальностям (представлены лишь некоторые из них):

— Предпринимательство и маркетинг,

— Управление,

— Экономика,

— Финансовый менеджмент,

— Бухгалтерский учет, анализ и аудит,

— и многих других, связанных с производством и управлением.

Адресуя книгу преимущественно будущим специалистам и руководителям малого и среднего бизнеса, которым предстоит создавать и совершенствовать предприятия с малой численностью работающих, авторы ориентируют своих читателей на экономию людских ресурсов для описываемой деятельности [3]. В том числе — специалистам экспорт ориентированных малых предприятий, которым предстоит выдерживать конкуренцию с мировыми лидерами в их продукционных областях.

Именно поэтому в качестве программно-технической основы для автоматизации этой деятельности авторы выбрали наиболее экономичную программную платформу «Финансы без проблем» (ФБП), происхождением из Мариуполя, и выражают благодарность ее авторам — Аркадию и Светлане Водяник, а также сотрудникам фирмы Сергею Свиридову и Дмитрию Придаткину.

Авторы благодарны памяти своих учителей:

— доктора экономических наук, профессора Купрякова Евгения Михайловича,

— доктора экономических наук, профессора Швандара Владимира Андреевича,

— доктора технических наук, профессора Кагана Бориса Моисеевича,

— доктора технических наук, профессора Шилейко Алексея Вольдемаровича,

— доктора технических наук, профессора Вентцель Елены Сергеевны,

— члена национальной академии наук США Джона Маккарти,

— профессора компьютерных наук Никлауса Вирта.

Выражаем также признательность нашим коллегам, разработчикам приложений на платформе ФБП: Владимиру Секретеву, Сергею Васеленко, Александру Пронину, Анатолию Тупицыну, Артуру Лолейту, Борису Степаненко, Виталию Сороколиту, и многим разработчикам приложений ФБП в разных странах мира.

Благодарим многолетних верных друзей, учеников и одновременно учителей, внедрявших и затем десятилетиями использовавших системы управленческого учета на платформе ФБП: Е. Смирнова, Н. Сурму, А. Бородича, З. Жгуна, Н. Косилова, Э. Уменко, Н. Скрябину, К. Шевцова, С. Козулина, Н. Фоменко, и многих их коллег по цеху учета и управления в бизнесе,

а также многих учителей, коллег, пользователей, каждый из которых внес частичку своей души в идеи этой книги.

Авторы также благодарят своих жен Тепман Фиру Александровну и Анимица Лидию Сергеевну за помощь и поддержку авторов в подготовке и написании этой книги.

Авторы выражают свою благодарность сотрудникам издательства и компании «Издательские решения» (платформа Ridero’) за огромный труд по подготовке к печати и изданию книги.

Цитата о программных реализациях систем на базе ФБП (пакета «Финансы без проблем») :

ФБП дает бухгалтеру ПРОГРАММНЫЙ (процедурный) инструмент для моделирования некой реальной системы учета и/или даже не учета, и учит пользователей программировать свою жизнь и жизнь своего предприятия. Может быть, мой нос и смотрит в небо, может, и зря, но — и я цитирую сообщение нашего коллеги В. Борц из Новочеркасска в relcom.accounting: «Никто из моих пользователей за время сопровождения ФБП не перешел на другие системы».

Мы восхищены, и за этим стоит простая вещь: бухгалтер, который стал программистом своего бизнеса, уже никогда не возьмет в рот жвачку готовых, часто навязываемых, решений.

Какой бы устойчивый вкус у нее ни был.

Тем более радует, когда предприятие удается автоматизировать по полной программе — когда его CEO и другие руководители управленческого уровня проникнутся важностью дела и поймут, что наша любимая высказываемая идея ФБП-регистрации хозяйственных событий «как есть» с их интерпретацией силой алгоритмов управленческой системы (заменено) — это тоже философия.

Когда удается ухватить существенные показатели отражаемых фактов и событий и их представление в управленческой системе, через год работы удивляешься — сотрудники предприятия не имеют никаких затруднений в понимании алгоритмов и программ освоенной системы, а имеющийся набор инструментов и приемов уже вполне достаточен для полноценного описания деятельности предприятия!

Собственно управленческому учету, бюджетированию, экономике создания управленческих систем и использованию этих инструментов в управлении посвящена основная часть книги, а «программистская» — вынесена в приложения. Это позволяет изучать предмет раздельно — сначала принципиальные вопросы техники управленческого учета, а затем — пути ее самостоятельного создания или изучения.

Рисунок обложки — это вариант идеи графического представления состояния управленческого баланса и состояния системы управленческого учета на базе ФБП одного из предприятий. Здесь каждая звезда и туманность отражает состояние соответствующего объекта учета и управления, так что одного взгляда достаточно, чтобы руководитель мог оценить состояние предприятия и понять, на что надо обратить внимание.

Необходимо отметить, что ссылки на интернет ресурсы в сносках часто имеют большую длину, и их пришлось заменить на короткие, для сокращения длины ссылок применен сервис https://clck.ru/ Яндекса.

А теперь пожелаем успеха читателю и студенту.

Введение

Деятельность в качестве руководителя проектов систем управления и учета, и одновременно — программиста, системного администратора, преподавателя основ информационных технологий и программирования, бухгалтерского и налогового учета, налогового консультанта, промышленного психолога, и исполнителя еще десятков маленьких ролей требует в каждом конкретном случае всестороннего видения стоящих перед руководителем проекта задач.

Причем одной из главных задач в этом процессе является воспитание коллектива специалистов, которые сумеют в будущем не только самостоятельно управлять сложной автоматизированной системой, но и готовить себе смену.

Каждому, кто рискнет взять на себя труд привести в порядок дело исчерпывающе полного, непротиворечивого, достоверного и понятного всем участникам процесса управления и учета для целей управления (вот мы и дали определение понятия «управленческий учет»), предстоит пройти этот путь, и авторы выражают надежду, что предлагаемая книга может оказать помощь специалистам и студентам.

Один из первых вопросов, который неизменно возникает в задаче постановки и внедрения системы компьютеризированного управленческого учета на предприятии: «какое программное обеспечение использовать». У авторов нет однозначного ответа на этот вопрос. Мало того, этот ответ и не самый важный.

Часто главным доводом в пользу той или иной программы учета окажется наличие в коллективе предприятия специалиста, владеющего этой программой в совершенстве.

Тогда, по крайней мере на первых этапах строительства системы, этот специалист позволит избежать типичной ситуации, когда вместо строительства системы его время будет тратиться на ответы на вопрос «какие кнопки нажать, чтобы записать или получить такие-то и такие-то данные».

Развитие учетной системы, идущее бок о бок с развитием предприятия, приводит к тому, что объемы данных в системе учета неизбежно перерастают со временем архитектурные ограничения комплекса технических средств и потенциальные возможности самой учетной программы. Руководители предприятия и люди, отвечающие за учет, должны постоянно помнить об этом и заблаговременно изучать программные системы, которые смогут заменить действующую в будущем, и даже готовить план перехода на новую систему и направления ее адаптации к уже действующим на предприятии правилам и особенностям.

Подходы к организации надежного и полного управленческого учета, конкретнее, алгоритмы учета, слабо связаны с конкретной программой, если она имеет удовлетворительную базовую функциональность.

Даже 1С бухгалтерия, при условии, если на предприятии есть программист, способный сделать что-нибудь большее, чем установить систему с дистрибутива на пустой раздел диска, подойдет как платформа для организации такого учета.

Специфика малого и среднего бизнеса состоит в том, что классификация предприятия как малого или среднего в первую очередь определяется численностью его работников, (от нескольких десятков до нескольких сотен человек), и поэтому на малом и среднем предприятии нет возможности содержать многочисленный штат отдела информационных технологий (далее мы будем называть его ИТ отдел), и к будущим специалистам системы управленческого учета предъявляется требование самостоятельного поддержания работоспособности всего комплекса системы учета.

При этом руководитель предприятия или ответственный за учет менеджер должен быть способен осознавать, что кроется за горами цифр, красивых графиков и диаграмм, и делать правильные выводы для ответа на вопрос «что происходит с предприятием».

Описывая наш подход к организации управления на малом и среднем предприятии на основе компьютерной системы управленческого учета, мы будем использовать примеры из практики использования известной уже много лет, с 1991 года, платформы ФБП «Финансы без проблем», которая применяется авторами для построения интегрированных учетных систем практически с 1991—1993 года, на многих предприятиях в разных странах, причем многие из них продолжают использовать эту программную платформу до сих пор, через 30 лет, сохраняя неизменной фундаментальную основу системы.

Что особенно ценно, специалисты этих предприятий, как правило, настолько хорошо осваивают систему, что им практически не требуется сопровождение со стороны разработчиков, а это положительно сказывается на стоимости владения такой системой.

Алгоритмы, правила, приемы управленческого учета, описанные в книге, разумеется, можно использовать в любой привычной для пользователя среде на любой базе данных, большее значение имеет сама алгоритмическая модель учета и ее полнота и функциональность.

Что предстоит получить, узнать, научиться использовать студенту или читателю на материале этой книги:

— знание предмета управленческого учета и взаимосвязи его с налоговым, бухгалтерским, финансовым, владельческим и другими видами учета (можно добавить оперативный, складской, производственный, логистический и множество других специальных разновидностей учета);

— понимание управленческого учета как инструмента для систематической фиксации событий хозяйственной деятельности предприятия с достаточной полнотой в реальном масштабе времени;

— знание правил формирования управленческого плана счетов как пространства систематизации структуры и системы экономических показателей, состояния и динамики предприятия;

— понятие управленческой учетной операции, систематики операций и порядка классификации бизнес событий над управленческим планом счетов;

— представление об учетных регистрах управленческого учета и функциональной взаимосвязи регистров и управленческих отчетов;

— представление о компьютерных системах управленческого учета, методах их строительства, о роли сотрудников предприятия в успешной реализации системы, о граничных показателях стоимости внедрения и совокупной стоимости владения автоматизированной системой управленческого учета;

— знакомство с практическими образцами действующих систем управленческого учета для различного рода предприятий.

Приложения к книге рассчитаны больше на программиста, и отчасти — на специалиста по управлению и учету, который желает самостоятельно разбираться и участвовать в построении управленческой системы.

В приложениях к книге будут даны выдержки из руководств пользователей программной платформы «Финансы без проблем» и комментарии к ним, некоторые полезные программы, написанные на встроенном языке ФБП, а также описаны пути развития будущих систем управленческого учета на сходных с ФБП базовых принципах

1. Что такое «управленческий учет»?

Корпоративное управление и информация для управления. Взаимосвязь управленческого, налогового, бухгалтерского и других специфических видов учета. Единство и противоречия различных видов учета, их согласование и обеспечение взаимного соответствия

В практической жизни предприятия присутствует сразу несколько видов учета, объективно отличающихся между собой предметом, целями, пользователями, методами и т.п., причем на первых этапах именно объективно.

Потому что это обстоятельство не всегда в полной мере осознается самими участниками процесса разработки и внедрения системы управленческого учета.

Как минимум, к таким видам учета относятся налоговый, кадровый, статистический, финансовый, управленческий, складской, логистический, маркетинговый учет, учет валютных и внешнеторговых операций и т. п.

Есть распространенное мнение (достаточно отобрать в Интернете публикации по строке запроса «разделение управленческого и бухгалтерского учета»), что эти виды учета должны быть разделены между собой в методическом, организационном и документарном планах, и тем самым якобы эффективнее будет реализован каждый из них (под эффективностью понимается отношение стоимость/результат), и тем более эффективной будет деятельность предприятия в целом.

Авторы с этим не согласны, и мы постараемся показать, почему.

Налоговый учет

С введением Налогового Кодекса было признано на уровне законодательства, что целью налогового учета является учет баз налогообложения и доказательство правильности налоговых расчетов. Вовсе не минимизация налогообложения, как можно было бы надеяться.

Если с помощью учетных технологий компания законным образом добьется снижения налогов — это не возбраняется. До момента, пока неизбежно не возникнет разница в трактовке тех или иных положений налогового законодательства у предприятия и налогового органа.

А мотивом для обнаружения такой разницы может быть желание тех или иных субъектов путем налогового преследования предприятия понизить его стоимость и затем завладеть активами успешного предприятия, не заплатив его владельцам положенной стоимости. Или не заплатив вообще ничего.

Потребителей у налогового учета два — налоговые органы и арбитражные суды. Второй потребитель становится все важнее — в числе пользователей систем разработки одного из авторов есть, например, предприятия, которые, детально и доказательно ведя учет своей внешнеэкономической деятельности, не только заставляли налоговую инспекцию возвращать экспортный НДС по суду, но и добивались уплаты штрафа за его несвоевременный возврат.

Можно сказать, что именно суды являются основным потребителем данных налогового учета, и сам налоговый учет должен строиться в расчете на них, а не на пагубную идею «договориться» с налоговой службой».

Если учет правильный и доказательный, это рано или поздно будет подтверждено со всеми вытекающими последствиями — и именно в суде. Но для этого у предприятия должно хватить ресурсов, чтобы не обанкротиться, дожидаясь восстановления справедливости.

Разумеется, полагаться на существование справедливого суда по меньшей мере наивно, но хороший налоговый учет может остановить излишнее рвение налоговой службы уже на ранних этапах, на подступах к предприятию, когда будет ясно, что просто так с предприятия лишнего не возьмешь.

Налоговый учет регулируется Налоговым Кодексом и документами, к нему относящимися. Он имеет самостоятельный документооборот (счета-фактуры для учета НДС, универсальные передаточные документы УПД, объединяющие счет-фактуру и товаро-транспортную накладную, книги продаж и покупок и т.п.), самостоятельные регистры, свои отчетные формы и т. д. Принцип ведения налогового учета — отражение всех событий и операций, так или иначе влияющих на базу того или иного налога.

Санкции за неправильное ведение налогового учета — доначисления налогов, штрафы и пени — не имеют в большинстве случаев верхнего порога и могут стать в совокупности сколь угодно большими. Кроме санкций и других экономических мер не редкостью является уголовное преследование высшего менеджмента и владельцев предприятий.

Поэтому система налогового учета должна быть построена так, чтобы никакое изъятие бумаг и компьютеров не могло лишить предприятие первичных документов — доказательной базы своей чистоты перед законом. Здесь неоценимую помощь могут оказать системы и процедуры электронной подписи и комплексы удаленного доступа к вычислительным мощностям налоговой учетной системы предприятия.

Предприятия малого и среднего бизнеса, особенно в случае, когда их много, проще защитить от рейдерских аппетитов захватчиков, применяющих в своем арсенале и налоговые претензии.

Повышенная трудоемкость захвата большой группы малых предприятий может явиться в ряде случаев решающим фактором разбиения бизнеса на независимые производственные единицы.

Множество независимых малых предприятий при этом, при правильной постановке учета, может использовать одну и ту же программную платформу на одной и тоже системе управления базами данных и на одном и том же комплексе технических средств — главное, чтобы этот комплекс территориально, физически и юридически никак не был связан с этой группой малых предприятий.

…Время является безвозвратно расходуемой величиной, и в одну реку невозможно ступить дважды, как сказал Гераклит Эфесский, поэтому торжество справедливости после многих лет необоснованных судебных преследований не восстановит эту справедливость, и предприятию необходимо заранее принимать меры, обеспечивающие неуязвимость своей системы налогового учета.

Финансовый учет

С точки зрения распространенной теории целью финансового учета является сбор и предоставление информации для внешних по отношению к предприятию потребителей, и прежде всего — для акционеров, кредиторов (банков) и разного рода инвесторов.

Получается, что финансовый учет — это «фасад» здания компании. Финансовый учет регламентируется в нашей стране Законом о бухгалтерском учете, министерством финансов и некоторыми другими органами (в рамках предоставленных законодательством полномочий).

Это — наиболее проработанный (так называемые Правила бухгалтерского учета ПБУ, разного рода общегосударственные, отраслевые и ведомственные правила, методические указания и рекомендации, а также учебники и материалы в периодической печати и Интернете), регламентированный, развитый на сегодняшний день вид учета.

Грамотные банки и инвесторы предпочитают пользоваться не столько публичной информацией и полученными от официального финансового учета показателями, сколько собственноручно полученной и систематизированной информацией — от периодических балансов и отчетов и аутсайдерской управленческой) информации до собственной интуиции или косвенных оценок. Поэтому данные официального финансового учета не покрывают всех информационных потребностей инвесторов и кредитующих банков, а роль финансового учета является вспомогательной.

Польза предоставляемых государственным органам отчетных данных финансового учета тоже не должна быть абсолютизирована, поэтому к ней добавляются различные формы дополнительной отчетности, например, статистической.

Управленцы компаний тоже не всегда доверяют этим данным, поскольку принципы финансового учета, особенно откорректированные в силу многолетних традиций по правилам «поменьше информации — поменьше вопросов и налогов», снижают их управленческую ценность.

Конечно, финансовый учет можно построить так, как предлагают некоторые теоретики — чтобы там была правда, только правда, и ничего кроме правды — тогда он будет совпадать с управленческим учетом. В результате получается, что ведение финансового учета имеет своей целью «всего лишь» спокойствие компании. И чем меньше средств и усилий тратится на ведение этого учета при сохранении необходимой целостности «фасада» — тем лучше.

Авторы полагают, что правильно будет обеспечить такую полноту и доказуемость финансового учета, чтобы любой запрос от внешнего агента к данным финансового учета дал ему результат, который соответствует ожиданиям агента, с одной стороны, и ограничен регламентами раскрытия и учетной политикой предприятия — с другой.

Бухгалтерский учет

Не забытый за предыдущими рассуждениями бухгалтерский учет начинает напоминать о себе, как только наступает отрезвление в результате кризиса и крушения казалось бы, успешного с точки зрения финансового учета лидеров экономики, вроде крупнейших банков или успешных «доткомов».

Кризис вызывает к жизни новую волну вопросов, спекуляций и ошибочных поспешных шагов. Что же произойдет, если подойти и к этой теме с позиций практики, и обсуждать разнообразие видов учета путем разумных доводов, а не повышением громкости дискуссий? Если обобщить мнения практиков, то выяснится примерно следующее:

а) бухгалтерский учет — это то, чем занимается наша бухгалтерия, или

б) бухгалтерский учет — это финансовый + налоговый учет,

в) бухгалтерский учет — это дебет и кредит, но мало кто состоянии объяснить даже значение этих слов.

Если отбросить внешние признаки и оставить только сущность, то выяснится, что четкого содержания у термина «бухгалтерский учет» и нет. На самом деле есть. Имеется весьма полезная вещь, которая содержит термин «бухгалтерский» — это сам бухгалтерский метод, который представляет собой просто-напросто один из способов записи информации о событиях и их влиянии на экономику организации с помощью понятий Активы, Пассивы, Доходы, Расходы, Прибыль и Убыток.

Чтобы было удобно записывать и (внимание!) автоматизировать соответствующие процессы, вводится специальная структура хранения данных — План Счетов, и метод перевода данных из базовых понятий в План Счетов — операции дебетования и кредитования счетов, кратко обозначаемые словами дебет и кредит.

Разница между бухгалтерским методом и иными известными науке и практике способами описания экономики простая: первый без сбоев работает уже более 500 лет, стоит дешевле всего, понятен всем, устойчив к ошибкам (не в том смысле, конечно, что их невозможно совершить — нет, их невозможно спрятать), и не имеет исключений в применении. Поэтому чем больше (полнее) некоторому виду учета удается использовать бухгалтерский метод, тем продуктивнее и дешевле данный учет.

Соответственно, если вы хотите системно, дешево и правильно организовать управленческий учет, удобнее всего взять бухгалтерский метод, а правила учета разработать самостоятельно, ориентируясь на здравый смысл и понимание экономики вашей организации.

Если вспоминать историю, то после того, как в 1494-м году брат Лука Пачоли (Fra Luca Bartolomeo de Pacioli, 1445- 1517) на основе знаний об арабской (вероятно) двойной записи в труде «Сумма арифметики, геометрии, учении о пропорциях и отношениях» описал бухгалтерию как прикладную математическую дисциплину, бухгалтерия двойной записи стала наиболее распространенной системой ведения учета денег, ценностей и долгов, то есть, по тем временам — системой управленческого учета.

В конце 18 — начале 19 веков бухгалтерские записи научилась разбирать налоговая служба (кажется, французская), и радостно приспособилась обосновывать налоги («таксовать») на их основе.

В конце 19 века бухгалтерский метод стали стандартизировать и усреднять «финансовые специалисты» — не исключено, что для создания в результате величайшей аферы человечества — Американский Фондовый Рынок.

Американская литература того времени дает нам яркие примеры становления этого рынка. Теодор Драйзер в романе «Финансист» описывает его характерные черты как места, где можно мгновенно обогатиться и соответственно потерять все — пожар в Чикаго прекрасно описан в романе.

Сам бухгалтерский метод в недостатках фондового рынка совершенно не виноват. А метод двойной записи и в управленческом учете по-прежнему занимает свое достойное место.

Позже мы покажем, как детальный управленческий учет, построенный на основе этого метода, позволяет автоматически вести и все остальные упомянутые выше виды учета, передавая им необходимую информацию в должном виде и практически заменяя человека в роли бухгалтера этих видов учета.

Управленческий учет

Управленческий учет нацелен собственно на решение задач управления организацией. Российское и европейское (прежде всего немецкое, из которого и вырос российский бухучет к концу 19 века) понимание управленческого учета более широкое, чем американское — это учет для целей принятия управленческих решений, в противовес американскому подходу, который рассматривает его как костинг, то есть учет себестоимости (хотя в практике эти различия часто незаметны или не осознаются).

Потребителями результатов управленческого учета являются все сотрудники организации, участвующие в управлении (принимающие управленческие решения). Это руководители (лица, отдающие распоряжения, приказы и указания), и сотрудники, управляющие не людьми, но имеющие дело с достаточно большими активами.

Поскольку управленческий учет — это внутренний учет, он регламентируется только внутренними правилами и распоряжениями уполномоченных на то сотрудников.

Данные и результаты управленческого учета составляют коммерческую тайну и не сообщаются представителям каких-либо государственных или иных органов, кроме случаев, специально оговоренных законом.

К сожалению, закон прописывает это очень плохо, в нем нет даже точного определения понятия «раскрытие» — процедуры представления не определенному заранее кругу лиц существенной информации о предприятии. Практика показывает, к чему это приводит при полной безответственности государства и его чиновников за разглашение такой информации третьим лицам в разных, чаще всего разрушительных для предприятия целях.

Пожалуй, не мешало бы прописать в законе и субсидиарную ответственность государства за такого чиновника.

Некоторые люди говорят на эту тему: «полное раскрытие», не представляя себе границ и практической непригодности термина в силу его общей расплывчатости.

Авторы уже много лет стараются довести до своих пользователей и слушателей мысль, что сообщество предпринимателей, профессионалов управления должно доступными ему методами влиять на совершенствование законодательства, добиваясь его четкости и, лучше всего, алгоритмической строгости формулировок.

Для целей предмета «раскрытие», например, введение в закон термина «детальное раскрытие» с постатейной регламентацией характеристик и величин раскрытия сильно помогло бы и бизнесу, и законодателю, и менеджеру, и, наконец, программисту, кем в конечном итоге является и один из авторов этой книги.

Мы уже скоро к этому вернемся — к программисту и его роли в организации управленческого учета.

Итак, принцип ведения управленческого учета — отражение в учете всех событий, так или иначе влияющих, либо могущих повлиять на экономическую жизнь предприятия (организации).

Санкций за отсутствие управленческого учета закон не предусматривает, а вот жизнь — предусматривает и еще как. Такой санкцией является банкротство компании или потеря предприятия в пользу другого собственника.

…Смена собственника, кстати, сопровождается, как правило, сменой системы управленческого учета на привычную новому владельцу.

Тетрада видов учета

Итого, имеется четыре основных вида учета, действующих в области экономики предприятия, различных по целям и потребителям, но серьезно переплетающихся по документам и исполнителям. А из осознания факта наличия таковых различий можно делать организационные выводы.

Теория подсказывает, а практика успешных компаний подтверждает: чем сильнее обособлены различные виды учета организационно (каждому — свой главный бухгалтер, своя организационная структура), методически (каждому — своя учетная политика, свои правила учета, свой План счетов), технологически (свое программное обеспечение, свой документооборот) и т. п. — тем проще и дешевле вести каждый из них, тем больше результаты каждого будут отвечать своему предназначению.

Сказанное не означает появление трех отделов «бухгалтерия» на предприятии вместо одного.

Та же практика успешных компаний показывает, что при нормальном подходе с позиций здравого смысла, а не «правильных» теорий, происходит сокращение персонала, выделенного для профессионального занятия учетами, учетные функции перераспределяются, а КПД прочих сотрудников компании возрастает.

Так, в одной из крупнейших торговых компаний разделение учета позволило сократить персонал бухгалтерии почти в два раза, при этом налоговой части — в четыре.

Для компаний малого и среднего бизнеса вступает в действие принцип совмещения должностей — и Главбух Управленческого Учета оказывается по основной должности Директором по экономике и финансам.

Таким образом, практическая рекомендация звучит следующим образом: в организационно-функциональной структуре следует завести две различные функции — ведение управленческого учета и ведение налогово-финансового учета (цели см. выше).

Не следует сосредотачивать руководство всеми видами учета в одних руках. По крайней мере, задачу налогово-финансового и управленческого учета лучше возложить на двух разных руководителя — иначе рассмотрение одного и того же события с точки зрения минимизации налогообложения, соответствия правилам бухгалтерского учета (иногда по российским и международным стандартам одновременно) и реальной экономической картины становится существенно более сложным делом, чем с этим может справиться один человек.

Сказанное не относится к исполнителям на нижнем уровне — у них работа простая. Как предписано, так и должно быть сделано.

Детализация регламента учетных операций, ведение учета «от операции», т.е. с осознанием того обстоятельства, что учитываемая деятельность — это последовательность отдельных действий (хозяйственных операций, по-другому), а документ — это следствие, фиксирующее обстоятельства операции — позволяет сильно повысить производительность труда учетных работников, в ряде же случаев вообще возложить этот труд на технику, сопровождающую регистрацию действий линейным персоналом (менеджерами, операторами, ИТР и т.п.).

Что касается заграницы

Что касается заграницы. В США на управленческий учет уходит до 90% от общего объема расходов на корпоративный учет в целом.

Налоговым и финансовым учетом в большинстве мелких и средних компаний, да и во многих крупных, занимаются не собственные внутренние подразделения, а внешние фирмы. Как правило — юридические. Называется это — аутсорсинг налогового учета. В крупных фирмах это большие аудиторские компании, так называемая «Большая пятерка», после краха Arthur Andersen Consulting — уже «Большая четверка».

Управленческим учетом руководит один из высших менеджеров компании. Раньше его называли по привычке бухгалтером, но после того, как его годовой доход стал переваливать за сотни тысяч долларов, стали называть controller — с ударением на втором «о», главный менеджер контроллинга — деятельности, наиболее близкой по смыслу нашему управленческому учету. Иначе акционеры плохо воспринимали такие суммы выплат.

И, наконец, вывод по поводу финансового учета как учета для внешних пользователей. История прошлых десятилетий помнит громкие банкротства «доткомов» — предприятий отрасли информационных технологий (название из ".com» — «dot com»), крупнейших криптовалютных бирж и даже монстров вроде компании «Энрон» с ценой вопроса 58 миллиардов долларов — по сегодняшним меркам не меньше 150 миллиардов долларов США.

Такова цена потерь вследствие ошибок, допускаемых в учете.

Учет и отчетность

Еще одно расхожее мнение, поддерживаемое если не теоретиками, то так называемыми «автоматизаторами» управленческого учета и отчетности.

Программисты-молодцы, которые знают Oracle и SQL, умеют «оптимизировать» данные, открыли правило одноразового ввода, любят термины вроде «релевантность реляционных диспозитивных семантик», чтобы пользователь начинал думать, кто громче и забористее кричит, тот и прав.

Мнение формулируется примерно таким образом: «построение системы учета следует начинать с построения системы отчетов, т.к. состав и структура учетных регистров определяются теми отчетами, которые требуется получать из системы».

Вторая версия этого мифа: «учет и отчетность составляют единый иерархический комплекс, который требуется возводить системно, оптимизируя потоки данных и их хранение». При этом подразумевается, что знанием того, что же такое «системно» обладают только специалисты консалтинговой компании, предлагающей свои услуги.

Ключ к пониманию реальных взаимоотношений между учетом и отчетностью предлагается искать все там же — в области здравого смысла и простейших понятий.

Что такое учет? — система правил и технологий сбора (фиксации) и хранения информации о событиях, влияющих на экономику организации.

Что такое отчетность? — набор, или система, отчетов и документов, представляющих накопленную в учете информацию. Ключевым является слово «представление» — показ ситуации с различных сторон на основе одних и тех же данных.

С помощью различных «простых» отчетов мы как бы рассматриваем один и тот же предмет, или организм предприятия, с разных сторон, под разным углом зрения, в разных диапазонах — инфракрасном, видимом, рентгене, прослушиваем стетоскопом, изучаем график температуры (шутка).

Сложные отчеты позволяют представить некоторые комплексные величины — уровень тренированности организма, иммунный и гормональный статус и т. п. А соотношение между учетом и отчетностью?

Путаница возникает на нижнем, «бытовом» уровне, когда «сырые» данные учета практически не различаются с «простыми» отчетами ни по форме, ни по сути. Однако как только потребитель и производитель становятся разными лицами, а организация укрупняется до размеров больше 10—15 человек, эти понятия пора разделять.

Учет — когда медсестра ставит и вынимает градусники, записывает показания в тетрадочку. Отчетность — это графики температуры по каждому больному, построенные на основании данных из тетрадочки, и знаменитая «средняя температура по больнице», и отчет-вывод-обобщение «температура скачет — больного лихорадит».

Во-первых, это две различные системы — одна ориентирована на хранение данных, другая на их представление (показ).

Цель первой — объективность, т.е. фиксация одинаковых событий одинаковым образом.

Цель второй — прозрачная субъективность, т.е. представление такое, которое помогает принимать решения, при этом не навязывая решение человеку, имеющему обязанность решать.

Во-вторых, они связаны соотношениями запрос-ответ. Отчетность говорит: я собираюсь представить ситуацию таким вот образом. Мне требуются такие-то данные, а сложить-перемножить я могу и самостоятельно. Учет всего лишь «вываливает» нужное количество данных, а еще точнее — предоставляет системе отчетности право доступа к продекларированным в запросе массивам данных.

В-третьих, учет и отчетность ведутся в разных режимах. Учет желательно вести в режиме реального времени «от события», «по прерыванию» — как только событие произошло, тут-то его и учли (а то и на пару минут раньше).

Отчет делается тогда, когда это требуется для принятия решения («по запросу»).

В четвертых, соответствующие кадры учета и отчетности должны обладать совершенно разным менталитетом.

Учетчик — лицо, сидящее на стуле в «ждущем режиме». Оживает при появлении события, подлежащего учету: заносит событие в реестр, присваивает ему аналитические коды (фиксирует основные признаки), и снова замирает — до следующего события.

Учетчик — это человек, способный и два, и сто раз подряд одинаковым образом отразить одинаковые события. И более того — получить от этого факта удовольствие — как хорошо устроен мир! Он прост!

Очень хорошо, если учетчиком работает оборудование, вычислительная машина или сама внешняя среда — тогда проще обеспечивать надежность и достоверность фактов учета, хотя алгоритмизация здесь сложнее — живому учетчику можно дать некоторую волю домыслить инструкцию, а машине — до сих пор нельзя.

Сегодня можно добавить: в последние годы появился соблазн думать, что искусственный интеллект уже существует и работает, и ему можно доверить задачу «домыслить инструкцию».

Но пока это делать рано. Лучше описать все в понятном человеку алгоритме, а не перепоручить это нейросети, которая тоже не является по-настоящему искусственным интеллектом, а всего лишь программной реализацией некоторого алгоритма, уже не вполне и не до конца осознаваемого программистами и архитекторами системы учета.

А тот, кто составляет отчет (кстати, что это за процесс — составление отчета — тема отдельного разговора) — должен делать этот конкретный отчет один раз в жизни!

Поэтому — пусть творит, только объяснит, (укажет правила выбора и обработки учетных данных по каждой ячейке отчета, и какой смысл в различных результатах — примеры использования для принятия управленческих решений). А после составления отчета другие сотрудники могут пользоваться столько раз, сколько нужно.

Аналогично предыдущей рекомендации следует разделить функцию учета, т.е. сбора и фиксации информации, и функции составления отдельных конкретных отчетов — и поручать эти функции разным людям. При этом наиболее желательно, чтобы составление отчетов было функцией именно тех лиц, которым предстоит потом принимать решения на основании этих отчетов. Инструментарий поддержки же им должна предоставить система управленческого учета. Честно признаться, это единственный известный из практики работающий способ добиться появления качественной отчетности.

Заключение

Подытожим основные выводы, следующие из обширной истории практической деятельности в области управленческого учета.

1. Управленческий учет и отчетность существенно отличаются по своим правилам от других основных видов учета — налогового и финансового. И заниматься им должны выделенные люди выделенное время с использованием выделенных ресурсов — иначе вместо профессионализма получится полная профанация.

2. Управленческий учет и управленческая отчетность связаны между собой весьма опосредованно — через общий объект наблюдения. Все остальные признаки у них существенно разные. Поэтому желательно разделение лиц, занимающихся учетом и составлением отчетов. Составление собственно форм управленческой отчетности желательно поручать тем сотрудникам, которые будут использовать отчеты по этим формам в своей практической деятельности.

3. Бухгалтерский метод учета является наиболее устойчивым к ошибкам, простым для понимания, универсальным и дешевым — так что гораздо проще применять его в целях и управленческого учета, не изобретая велосипедов.

4. Управленческий учет и отчетность в их организации и текущем функционировании требуют профессионального подхода со стороны исполнителей — со всеми вытекающими требованиями к исполнителям.

5. Для целей экономии сил и средств на ведение учета нужно сблизить состав и структуру учетных регистров и баз данных таким образом, чтобы наиболее полные и подробные системы учета служили основой для ограниченных и частичных систем — таких, как системы налогового и финансового учета. При этом вполне можно предусмотреть автоматические фильтры и конверторы — программы, которые отбирают и трансформируют данные системы управленческого учета в готовые записи в системах налогового, бухгалтерского и финансового учета.

2. Хозяйственные процессы и их структура

Внутренние, внешние, граничные процессы и их участники. Компоненты хозяйственных событий. Учетная система. Программно-техническая платформа.

Хозяйствующий субъект

Хозяйствующий субъект (ХС) — предприятие, объединение предприятий, холдинг, другая организация — живой организм, в котором происходят разнообразные процессы, обусловленные целью и миссией ХС. Эти процессы происходят не в безвоздушном пространстве, а во внутренней и внешней среде ХС. Можно выделить также процессы на его границе с внешней средой. Процессы представляют собой последовательности дискретных событий, каждое из которых обладает набором атрибутов, параметров и их значений.

Именно эти события и являются «кирпичиками» управленческого учета, из которых складывается здание экономической модели предприятия, пригодной для управления этим зданием.

Хозяйственные события

События подразделяются на происходящие внутри предприятия (например, передача материала со склада в производство), вне предприятия (курс доллара в августе 1998 года был 6 рублей — за 3 месяца превратился в 24, или в 2014 году в январе был 32 рубля — в декабре стал 67 рублей), и на границе компании с внешним миром (отгрузили товар покупателю, заплатили налоги и т.п.).

В бизнес процессах ХС, составляющих предмет управленческого учета, множество участников. Участники так же точно могут классифицироваться как относящиеся к миру собственно ХС, так и к его внешнему окружению.

Это многообразие нуждается в структурировании и классификации, иначе можно безвозвратно утонуть в деталях.

Методом, организующим учетную систему в управленческом учете данной книги выбран старый добрый бухгалтерский метод структурирования системы на счетах учета.

Описываемые здесь методы и приемы применимы не только к промышленным предприятиям малого и среднего бизнеса, но и для любой сферы деятельности и в любой стране.

Причем в каждой стране и отрасли разумно выбирать наиболее привычный, принятый бухгалтерами страны и отрасли состав счетов бухгалтерского учета с сохранением, насколько это возможно, их смысла, расширяя последний новой функциональностью — обеспечивающей большую глубину и гибкость фиксации событий и отношений бизнес-процессов хозяйствующего субъекта.

Системная организация управленческого учета

Главный набор компонент системной организации управленческого учета:

— алгебра учета основывается на бухгалтерском методе двойной записи,

— элементарные сущности учета классифицируются как активные, то есть ресурсы, находящиеся в распоряжении предприятия, пассивы, то есть источники поступления активов, а также обязательства предприятия. Активы и пассивы вместе образуют управленческий баланс предприятия. При этом количественная оценка актива — положительное число, количественная оценка пассива — отрицательное число, алгебраическая сумма активов и пассивов тождественно равна нулю,

— кроме всегда активных и всегда пассивных сущностей могут быть активно-пассивные сущности. К ним, например, относятся контрагенты. Если контрагент должен предприятию — это актив, если предприятие должно контрагенту — это пассив. Простой пример. Предприятие получило аванс на поставку контрагенту каких-то товаров и зачислила его на свой расчетный счет. Деньги контрагента на расчетном счете — это актив предприятия, это ресурс, который можно куда-то потратить. Но в то же время предприятие должно эти деньги контрагенту и обязано будет поставить ему свою продукцию. Эта сумма образует пассив предприятия. А отрицательная величина пассива показывает, что именно этому контрагенту предприятие должно сумму данного пассива. Алгебраическая же сума этих двух величин равна нулю, что и составляет сущность бухгалтерского метода,

— описанные выше сущности составляют привычный план счетов, адаптированный для целей управления, основанный на общепринятом плане счетов бухгалтерского учета и правилах классификации сущностей,

— оптимальной является двухуровневая классификация сущностей — счета и их субсчета, причем тип счета распространяется на все субсчета,

— управленческий план счетов расширяется динамикой функциональных связей и параметров, связанных с этими счетами,

- кроме активных, пассивных и активно-пассивных сущностей в управленческом плане счетов фигурируют сущности, которые не отражаются в балансе предприятия и предназначены для детализации и уточнения пространственно-временных и предметных сущностей предприятия. К таким, например, можно отнести склады, или места хранения каких-то предметов. Или отделы и цеха предприятия, которые не несут в себе стоимостных оценок, но являются пространственно-временными объектами, которые группируют у себя эти сущности. К таковым можно отнести также справочники товарно-материальных ценностей, чьи стоимостные оценки хранятся на соответствующих счетах учета, а количественные (а также ценовые, партионные и другие) характеристики относятся к этим номенклатурным записям,

— управленческое расширение плана счетов создается дополнительными, специфическими регистрами сущностей, обстоятельств и событий, организованные записи которых образуют так называемые факты деятельности, которые позже будут рассмотрены детально.

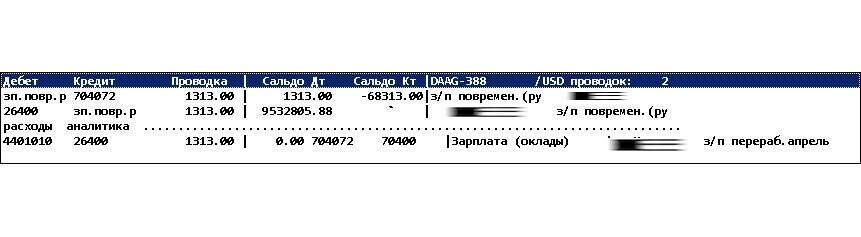

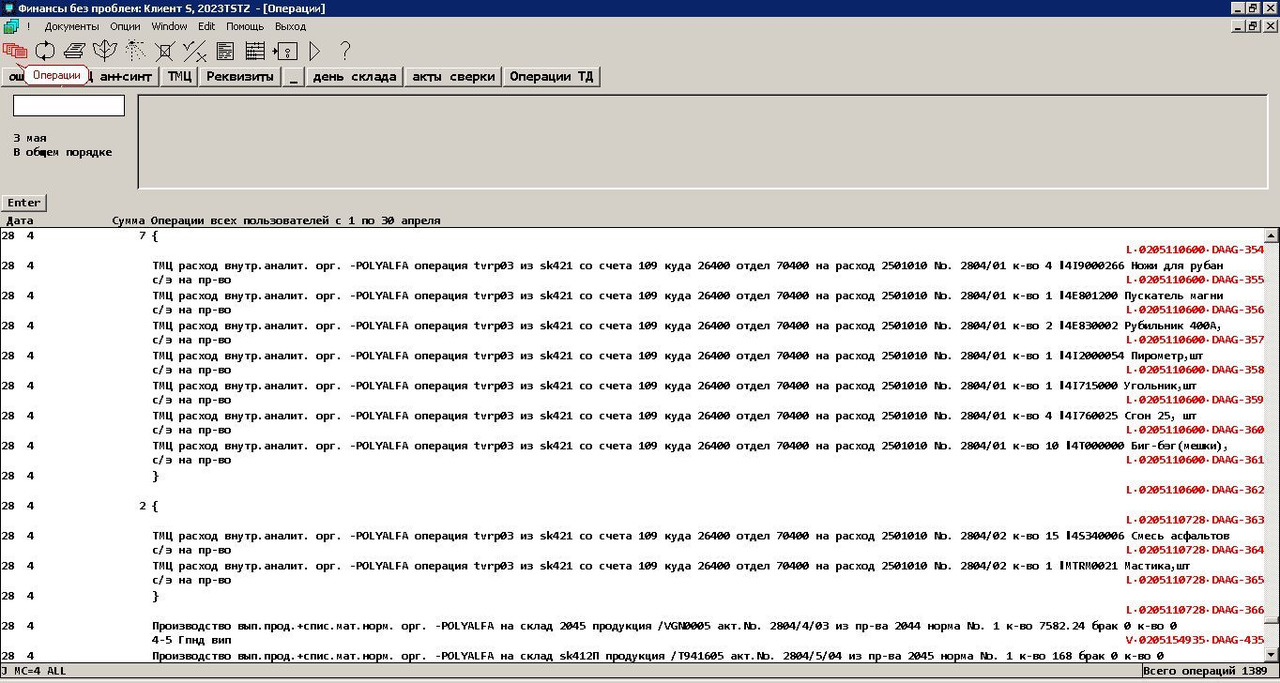

Все учитываемые события оформляются как хозяйственные операции, то есть записи, содержащие ссылки на субсчета управленческого плана счетов, участвующие в операции, и описание характера взаимодействия этих субсчетов. Это очень компактная запись, поскольку в ней записаны только индексы участвующих субсчетов и некоторое количество числовых и символьных атрибутов и параметров. Каждому виду операций соответствует алгоритм, который вырабатывает управленческие бухгалтерские проводки, создает записи фактов, детализирующие описание результатов операции, и формирует результирующие значения параметров и экстрапараметров.

Операции могут объединяться в группы, с одинаковыми действиями над однородными сущностями в виде субсчетов одного счета. Если субсчета в группе относятся к балансовым счетам, управленческие проводки формируются операцией к каждому субсчету, участвующему в групповой операции с отдельной суммой каждой проводки, если же группа содержит несколько внебалансовых аналитических субсчетов, проводки могут отражать общие суммы всех субсчетов в группе.

В первом случае, например, групповая операция начисления зарплаты, выглядит так (персональные данные замаскированы):

Здесь 4 операции, объединенные в группу, имеют одну дату, один отдел и одно основание операции, и различаются только субсчета, кодирующие сотрудников, с отдельными суммами начислений. Проводки этой групповой операции выполняются к каждой из них:

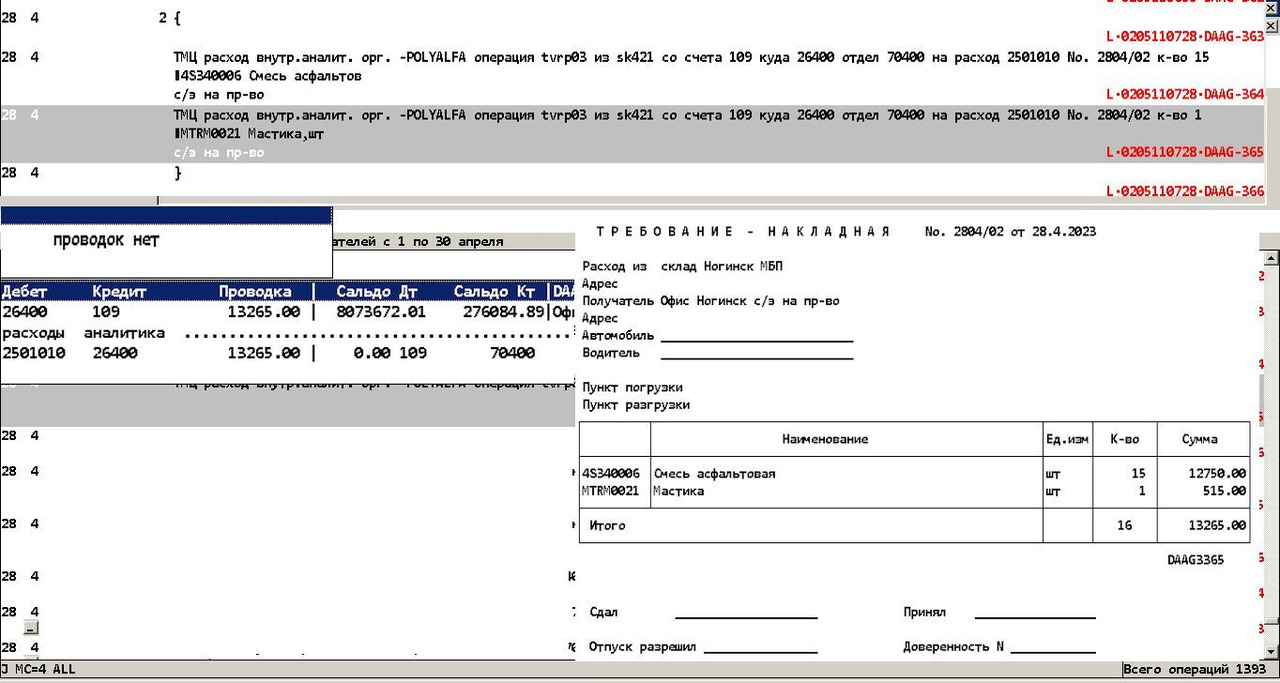

Если группа образует суммы проводок, общие для всей группы, они формируются на последней операции группы. На этой же последней операции автоматически формируется первичный документ операции. Например, групповая операция расхода материалов с одновременно аналитическим учетом расходов, содержащая две операции, на первой из них не имеет проводок, вторая операция имеет проводки, относящиеся ко всей группе, и на ней же формируется первичный документ, отражающий передачу материалов в расход. На рисунке показан коллаж, содержащий операции, проводки и первичный документ операции.

В следующих главах книги и в приложениях эти примеры будут рассмотрены подробно, здесь они даны как иллюстрация принципа систематизации фактов хозяйственной деятельности в управленческом учете.

Программно-техническая платформа

Программно-технически весь комплекс управленческого учета организуется в некоторую базу данных (БД), обслуживаемую системой управления БД (СУБД), наделенной семантической функциональностью (моделью ХС) и средствами связи (интерфейса) с внешним по отношению к БД миром — например, компьютерной сетью, в которой работают рабочие станции (РС), исполняющие программы на стороне пользователя — клиенты СУБД и модели управленческого учета ХС.

Для практической реализации систем управленческого учета мы очень давно, более 30 лет, используем платформу бухгалтерской программы «Финансы без проблем» ФБП [4,5], имеющую классическую архитектуру «клиент-сервер» и позволяющую очень быстро строить УС самого разного назначения и масштаба — от системы управления для единственного пользователя на одном компьютере до глобальных сетей ЭВМ, связанных через Интернет. Программная платформа ФБП, «Финансы без проблем», была создана по сути одним человеком — Аркадием Водяником из Мариуполя.

Разработка и развитие приложений на базе этой платформы продолжается и сегодня, причем серверное ядро системы демонстрирует гибкость и возможность адаптации к новым компьютерам и новым версиям операционных систем.

Отличительной особенностью ФБП является также наличие мощного встроенного языка, который позволяет решать вспомогательные задачи управления и учета на предприятии, вплоть до инженерных расчетах, непосредственно в среде ФБП.

Широкое распространение высокоскоростного Интернета позволило вообще отказаться от строительства вычислительных сетей на каждом предприятии — сегодня достаточно подключить рабочие станции пользователей по сети Интернет в режиме удаленных рабочих столов к одному единственному мощному серверу, или, через шлюзы, к множеству мостов связи, и тем самым сосредоточить всю вычислительную мощность платформы в расположенном где угодно хорошо защищенном от несанкционированного доступа месте, чем достигается высочайшая надежность и работоспособность платформы.

На рисунках показаны экраны работающих программ сервера и клиента ФБП. Сегодня вычислительные возможности компьютеров позволяют одновременно запускать на одном сервере до сотни отдельных учетных систем и обслуживать несколько сотен удаленных пользователей — клиентов. А использование WEB интерфейса и современных браузеров позволяет обеспечить практически не ограниченный, в том числе публичный, доступ к такой системе.

При этом отдельные серверы могут выступать клиентами для других аналогичных серверов, чем достигается возможность создания иерархических и сетевых структур учетных систем. В приложениях эти вопросы будут рассмотрены более подробно.

3. Управленческий план счетов

Управленческий план счетов как основа классификации хозяйственных событий. Взаимосвязь бухгалтерского и управленческого плана счетов

Бухгалтерский опыт участников процесса, операторов системы управленческого учета, должен является залогом надежности и достоверности учета и средством избежать ошибок. Мы неизменно обращаемся к многовековому опыту учета с помощью двойной записи, привычному и надежному механизму, дополненному пониманием аксиом алгебры бухгалтерского учета методом двойной записи, что дает прекрасные результаты и в существенно более сложной и многообразной среде обращения информации, какой является управленческий учет.

План счетов бухгалтерского учета

Используя метод двойной записи, для предприятий в РФ рационально положить в основу управленческой системы План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденный приказом Минфина РФ от 31 октября 2000 г. N 94н).

Чрезмерное усложнение Плана счетов может быть причиной ненадежности учета, поэтому в нашей практике выработано ограничение детализации плана счетов всего двумя уровнями — счет и субсчет. То есть в ФБП и в наших управленческих системах отсутствуют объекты аналитического учета типа конто и субконто 1С.

Аналитика должной детализации обеспечивается включением дополнительно к балансовым счетам внебалансовых счетов, которые могут иметь, а могут и не иметь остатков на субсчетах и играть просто роль аналитических справочников. Кроме того, присвоение как балансовым, так и внебалансовым счетам любого множества экстрапараметров намного более гибко и полно описывает состояние элементов управленческого Плана счетов. Можно сказать, что План счетов бухгалтерского учета является балансовой областью Плана счетов управленческого учета на платформе ФБП.

План счетов управленческого учета

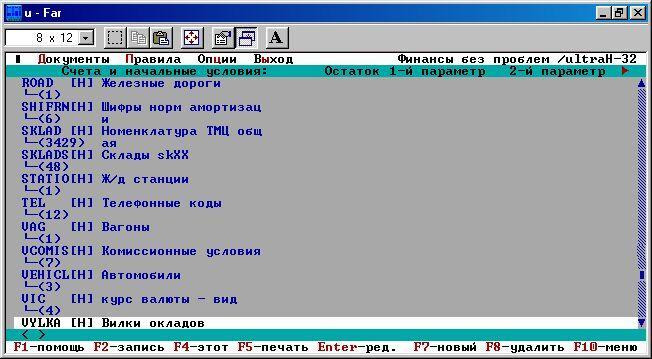

План счетов управленческого учета охватывает счета бухгалтерского учета, так что бухгалтерский баланс является подмножеством баланса управленческого, а кроме того, он содержит дополнительные счета и справочники, которые используются для внутреннего учета и управления.

На рисунке показан фрагмент «управленческой» части плана счетов учета системы для промышленного предприятия.

Видны счета номенклатуры ТМЦ SKLAD (3429 позиций), списка складов SKLADS (48 позиций) и ряда других, частично в данной учетной системе не используемых (железнодорожные станции и их коды, например, не используются в конкретно этой системе, поэтому станций в плане нет, но виден единственный «зародышевый» субсчет для поддержания единой функциональности системы. Когда будет необходимо, план счетов будет дополнен кодами и названиями станций и им можно будет сразу пользоваться.

Таким путем, например, подсистема железнодорожной логистики может быть добавлена к действующей системе управленческого учета даже без остановки обслуживания, «на ходу».

Аналогично счет VEHICL Автомобили позволяет построить на его основе полноценный транспортно-логистический и одновременно технико-ремонтный и эксплуатационный учет, который абсолютно не нужен в бухгалтерском учете, но зато в полной мере эксплуатируется транспортно-диспетчерской и ремонтными службами предприятия.

Даже в том предельном случае, когда на особо малом предприятии и диспетчерскую, и ремонтную службу несет один единственный шофер с одним или двумя автомобилями в гараже.

Единство методов формирования управленческого плана счетов и Плана счетов бухгалтерского учета позволяет простым выделением подмножества переходить от управленческого к налоговому, бухгалтерскому и финансовому учету.

4. Хозяйственная операция и ее компоненты

Классификация и группировка хозяйственных операций. Принцип раздельного описания атрибутов операций и их вычислимых результатов. База знаний системы управленческого учета

Отдельные акты и события в деятельности предприятия удобно описывать в виде некоторой последовательности расположенных на оси времени формализованных записей — операций. Мы называем их хозяйственными скорее по привычке либо традиции, следуя привычной терминологии разработчиков инструментальных средств для ведения учета.

Впервые этот термин в программном продукте «из коробки» применила фирма «Хакерс Дизайн» в 1990 или 1991 году и он тогда имел этот же смысл, затем термин и подход подхватил «Турбо-бухгалтер», «1С», «Инфин» и многие десятки других бухгалтерских продуктов большей или меньшей распространенности.

Мы применяем типовую хозяйственную операцию программы «Финансы без проблем» в ее единственно теоретическом смысле — как структурированную запись, отдельные поля которой могут иметь контекстно зависимое множество значений, имеющую определенную дату совершения (регистрации момента, когда совершилось эквивалентное событие в реальном мире) и определенное место в последовательности операций на оси времени.

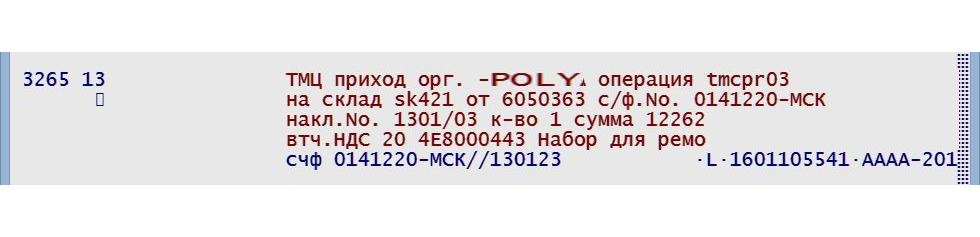

Состав записи операции

Типовая операция — оприходование ТМЦ, товарно-материальных ценностей. Она начинается с группового заголовка «ТМЦ приход», затем следует (в наших системах) указание на организацию, к которой относится данная операция, то есть она трансформированном иде потом попадет в учетные системы бухгалтерскую и налоговую организации -POLY, уточнение вида операции tmcpr03 задает способ, как именно приходуются данные ТМЦ (товары, материалы, малоценные предметы и т.п.), далее указывается склад приходования SK421, код поставщика 6050363 (здесь каждая позиция кода может иметь определенный смысл, что позволяет ориентироваться в списках из тысяч поставщиков), регистрируются номера счет-фактуры 0141220-МСК и товаро-транспортной накладной 1301/03, затем указывается количество =1 и сумма = 12262 рубля, в том числе НДС 20%, после чего следует номенклатурный код ТМЦ 4Е8000443 и фрагмент его наименования. Завершает операцию комментарий 0141220-МСК// 1301/03, метка оператора L, штамп времени регистрации операции 1601105541 и уникальный код операции AAAA-201.

Оператор L, который зарегистрировал операцию, не обязан знать ничего о том, как именно система управленческого учета поступит с записанной информацией. А система, в свою очередь, автоматически вычислит управленческие счета, участвующие в операции, определит суммы проводок по оприходованию стоимости ТМЦ без НДС на балансовый счет (товаров, материалов или иного вида ТМЦ), выполнит проводку оприходования НДС на чет НДС приобретенные, запишет поступление данного ТМЦ на склад, добавит данный склад в список «а где еще есть такой вид ТМЦ», если склада не было в этом списке, создаст запись в книгу покупок и журнал учета счетов-фактур полученных, то есть выполнит заодно все действия, которые требуются для налогового учета. И как итог — сформирует приходную накладную, первичный документ операции.

Остается задача сохранения оригинала документа поставщика, на основании которого производится регистрация прихода. Сегодня наиболее рациональным способом является создание скана или фотоснимка документа и сохранение этого скана там же на сервере со ссылкой на место хранения и имя единицы хранения, совпадающее с штампами операции его регистрации. В данном случае код хранения - L-1601105541-AAAA-201. Сам бумажный документ может быть отправлен в защищенное хранилище физических документов, а вся дальнейшая работа происходит с каталогизированным собранием электронных копий.

Если сервер, регистрирующий операцию, находится в недоступном для изъятия месте, управленческий учет становится принципиально неразрушимым. Дополнительную надежность информации на этом сервере придают процедуры резервирования данных, в том числе с передачей их на удаленные компьютеры, откуда эти данные всегда можно извлечь в случае отказа рабочих серверов.

Дата совершения и дата регистрации операции

Дата регистрации операции в системе может совпадать с датой совершения описываемого ею события, а также быть выполненной раньше или позже.

Для выстраивания последовательности операций в определенном порядке служат признаки «очереди операций». Операция может иметь так называемый общий порядок — то есть естественный, операции записываются одна за другой в данной дате совершения так, что новая операция в этой дате записывается в конец этой очереди.

Если необходимо обеспечить помещение операции перед некоторым уже записанным на данный момент множеством операций, применяется признак «начала дня», который образует собственную очередь, предшествующую очереди общего порядка. Например, операция прихода материала в конкретной дате не была вовремя зарегистрирована по какой-то причине, а расход, например, передача принятого в этот же день материала в производство, уже был зарегистрирован в положенное время и в положенном месте. Тогда, пометив приход материала «началом дня», мы обеспечим автоматическое помещение события прихода прежде его расхода, и должный порядок следования событий будет соблюден.

Точно так же, если необходимо обеспечить запись некоторой последовательности завершающих период (день или месяц, например) операций, такую последовательность можно пометить признаком «в конце дня», и она автоматически будет помещена после последней операции дня очереди «в общем порядке», как будто завершающие операции действительно регистрировались позже.

Эти механизмы дают некоторую возможность свободы в неидеальном мире управленческого учета, когда разные операторы и обстоятельства не позволяют располагать учетные операции в должной последовательности.

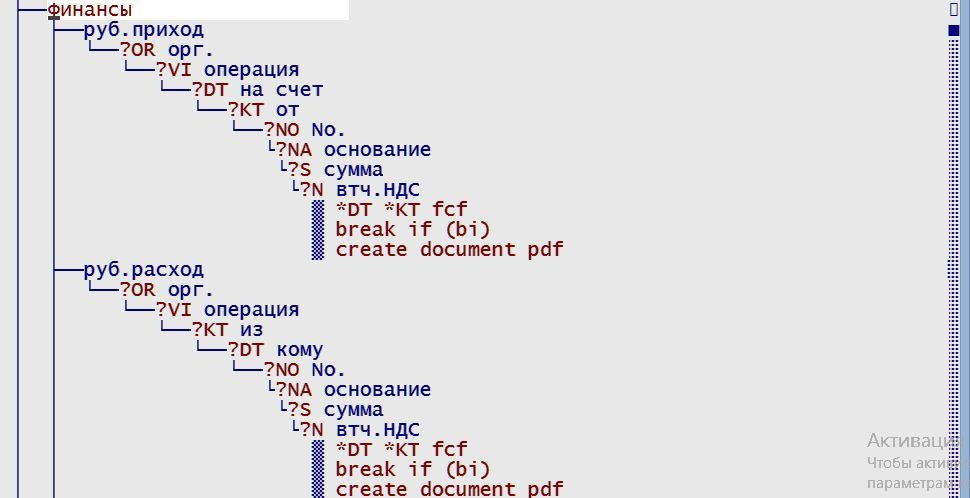

Дерево видов операций

Эффективное представление структуры и атрибутов операции управленческого учета достигается формированием дерева, последовательно раскрывающего группировку и классификацию набора обрабатываемых операций, что упрощает изучение возможностей системы персоналом, особенно при специализации различных групп сотрудников на ограниченных наборах операций — время обучения тогда может исчисляться минутами, и возможно групповое «каскадное» обучение, когда пользователи учатся друг у друга, часто не обращаясь ни за консультацией, ни к документации, ни даже к встроенной системе помощи в программах-клиентах.

Принцип каскадного обучения прекрасно себя зарекомендовал на практике, когда достаточно большие системы, охватывающие десятки пользователей, устойчиво существовали и обслуживались десятилетиями без всякой поддержки и сопровождения со стороны разработчиков — она просто не требовалась, и периодический опрос «подопечных» предприятий возвращал стандартный ответ, все в порядке, все хорошо работает, спасибо».

Хозяйственная операция содержит определенное количество параметров и атрибутов, которые задаются ответами на вопросы при регистрации операции. Порядок следования вопросов задается деревом видов операций.

Мы не рассматриваем сейчас в деталях, как устроено представление множества возможных операций в управленческой системе, а только показываем один пример для представления об этой структуре.

Иерархическая классификация различных операций задается графом в виде дерева, то есть топологической структурой из вершин и ребер, образующих связный граф без циклов, имеющий одну вершину, из которой исходят ребра первого порядка, к противолежащим вершинам ребер прилежат ребра второго порядка, и так далее. Эта одна главная вершина называется корнем дерева.

В существующих сегодня версиях ФБП ребер первого порядка — до 15, к каждому ребру первого порядка может быть присоединено тоже до 15 ребер второго порядка, и так далее.

Два порядка ребер задают, таким образом, до 15х15=225 первичных классов и подклассов операций, и на практике большее количество пока не потребовалось.

Ребро (в дереве ФБП принято название «ветвь») может быть абсолютным, то есть его можно только выбрать при создании операции, а может быть ветвью-вопросом, образуя в поле ввода место, куда можно поместить некое вводимое значение. Оно может быть ведено с клавиатуры, или с другого устройства ввода (например, со сканера штрих-кода), или выбрано из списка, который предлагает встроенная в ветвь программа, и так до крайней вершины цепочки ветвей, которая образует путь формирования операции.

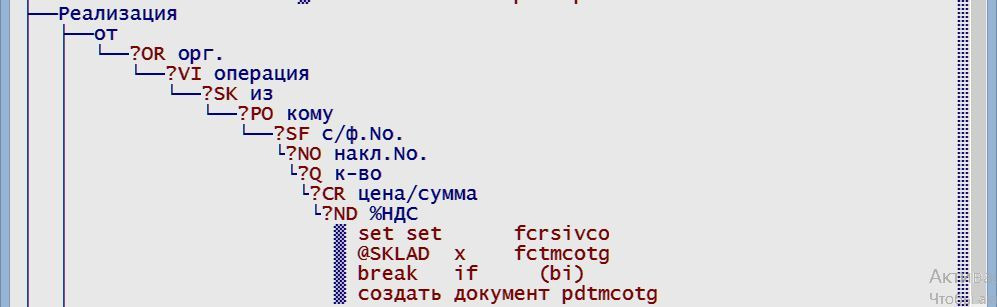

Читая этот текст, можно изредка смотреть на рисунок части дерева видов операций с ветвью первого порядка «Финансы». На рисунке показаны две ветви второго порядка: «руб. приход» и «руб. расход», за которыми следуют уже ветви-вопросы, задающие атрибуты этих операций.

Крайняя ветвь заканчивается «листом», концевой группой записей дерева, которая задает проводки — двухместные операции вида Дт-Кт-сумма (обобщенная), то есть счет дебет — счет кредит — число.

Обычно здесь находится не число или ссылка на число, а программа на языке ФБП, так называемый файл-коэффициент (название историческое, отражает возможность записать туда некий множитель суммы операции, которая задается в явном виде вне дерева. Сейчас эта форма практически не применяется).

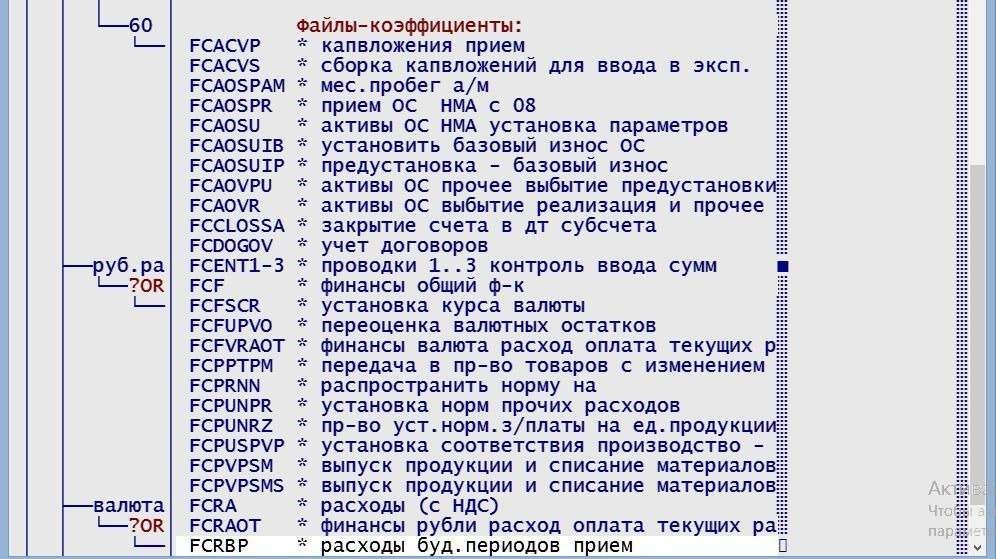

Файлы-коэффициенты — это файлы вида FCXXXX. RPT, где XXXX — буква, цифра или иной допустимый в имени файла символ. Имена мнемонические, что облегчает их отыскание и распознавание.

Их в развитой системе может быть несколько десятков и даже сотен, единственным реальным ограничением является способность операторов системы охватить и осознать это множество.

Фрагмент списка файлов-коэффициентов (примерно 10% списка) одной практической системы приеден на рисунке, он позволяет оценить охват множества хозяйственных операций, которые регистрируются в системе.

Кроме файла-коэффициента, в листе дерева может присутствовать еще один файл — программа создания первичного документа, которая присоединяется к паре фиктивных (не существующих в Плане счетов) субсчетам create и document. Аналогично файлам-коэффициентам первичные документы имеют имена файлов программ PDXXXX. RPT. Их в общем случае меньше, так как не каждая операция требует создания первичного документ.

Поскольку в текущей главе стоит задача дать только общее представление о том, что такое хозяйственная операция и как она строится, более детально вопросы их программирования мы здесь рассматривать не будем.

Очень большое многообразие классов и групп операций делает невозможной подробную иллюстрацию их в основной части книги — но в Приложении будут даны примеры реальных систем, на основе которых можно изучить методику такого кодирования операций, допускающую также самостоятельное наращивание их функциональности подготовленным пользователем.

Отличительной особенностью систем на платформе ФБП является открытый программный код, позволяющий пользователям самостоятельно углублять и развивать свои знания и возможности используемой системы.

5, Рациональная структура

учетной системы (УС)

Технические средства. Серверы, рабочие станции, сети, клиенты, пользователи и их коллективная работа

Учетная система (УС) — это совокупность организационных методов и решений, технических и программных средств, алгоритмов и моделей, обеспечивающих адекватное отражение событий в жизни предприятия, существенных с точки зрения его экономики.

Коллективная работа в УС

УС должна поддерживать коллективную работу участников системы так, чтобы, с одной стороны, регистрация любого события в УС, совершенная одним участником, по возможности немедленно была доступна остальным участникам, с другой стороны, не менее необходима фильтрация представлений — так, чтоб несущественные для данного конкретного пользователя или неважные для него записи, зарегистрированные в УС, не заслоняли пользователю картину участка предприятия в его регламентированном поле наблюдения.

В то же время очень полезным качеством УС рациональной структуры является возможность взаимного контроля действий пользователей. Если регистрируемые одним пользователем операции порождают ошибку (например, формируется операция получения со склада отсутствующего там в настоящий момент товара), сообщение об ошибке немедленно появляется на экранах всех пользователей, которые могут иметь какое-то отношение к этой ошибке, этому складу или этому товару. Такие ошибки обычно устраняются немедленно, даже без обращения к пользователям верхнего уровня управления в системе.

Постоянное же ведение журналов ошибок позволяет отслеживать и устранять ошибки, не обнаруженные оперативным персоналом, операторами-руководителями, имеющими права полного доступа к возможностям системы и внесением необходимых корректировок в прошлое — в предшествующие операционные дни и даже месяцы.

Архитектура клиент-сервер

Это сразу же диктует структуру клиент-сервер как среду для УС, причем в зависимости от размера предприятия сервер может быть один, или их несколько, на одной физической машине или территориально распределенном комплексе, конфигурация и состав серверов определяется на этапе технического проектирования и внедрения.

Клиенты УС — это программы на обычных персональных компьютерах (ПК) рабочих станций, а также другие сходные по функциям устройства, загруженные программным обеспечением для связи с сервером (серверами) УС — специализированными программами-клиентами. Таким устройством может быть, например, сканер штрих-кодов на конвейере производственной линии, выпускающем продукцию, уже упакованную в коробки и должным образом промаркированную. Сканер считывает штрих-код или QR-код и записывает факт прохождения коробки как операцию УС, а все вычисления, связанные с выпуском этой коробки продукции, производит сервер УС.

Надежнее, если все данные УС будут находиться на сервере, а клиентское ПО будет обмениваться с ним данными по запросу только в течение сеанса. Такое клиентское ПО называется «тонким клиентом» — в отличие от ПО с полной функциональностью, как, например, сделано в 1С, когда на клиентских машинах открывается по несколько сотен файлов базы данных и часто с их копированием — репликацией — на клиентский ПК.

Вычислительная сеть

Сеть — это совокупность средств объединения отдельных машин (в общем случае — вычислительных устройств) в общую вычислительную среду, и сегодня такая сеть есть практически везде. На первых этапах внедрения УС можно и нужно по возможности использовать существующие на предприятии локальные вычислительные сети с их последующим развитием в соответствии с уточняемыми при разработке и внедрении потребностями.

Стоимость интернет коммуникации и доступность беспроводных сетей делают уже до некоторой степени архаизмом проводную локальную сеть предприятия, поэтому все дальше сказанное можно в равной степени отнести как к физическим локальным вычислительным сетям, так и к виртуальным локальным сетям над сетью Интернет.

Для защиты данных от несанкционированного доступа к ним применяются защищенные протоколы связи, наиболее популярным из которых является HTTPS, протокол безопасного соединения с шифрованием. Поверх протокола HTTPS обычно строят так называемые виртуальные частные сети VPN, образующие защищенную от несанкционированного наблюдения и воздействия коммуникационную сеть компьютеров и устройств УС.

Для малых и средних сосредоточенных предприятий обычно хватает так называемых локальных вычислительных сетей (ЛВС), причем, если машин там не более 30..50, можно даже не делить сеть на сегменты и не использовать маршрутизацию, при больших же размерах или диаметрах (максимальных расстояниях между машинами) сети потребуются средства сегментации и — в пределе — переход к интранет/интернет технологиям, когда сеть физически в виде выделенного объекта не существует, а организуется виртуально — в виде виртуальных туннельных каналов, например, на инфраструктуре общего доступа в Интернет (виртуальные туннели).

…Повсеместное распространение высокоскоростного интернет и наличие доступа к глобальным информационным ресурсам дает авторам возможность не излагать в книге подробности решений и протоколов, о которых можно прочитать в Интернете. Поэтому значительный массив информации об этих решениях дается нами в виде ссылок, в частности, на сайт и портал Habr.com, где авторы, их друзья и коллеги тоже публикуют статьи и комментарии, посвященные и темам компьютеров, и статьи по учету и управлению.

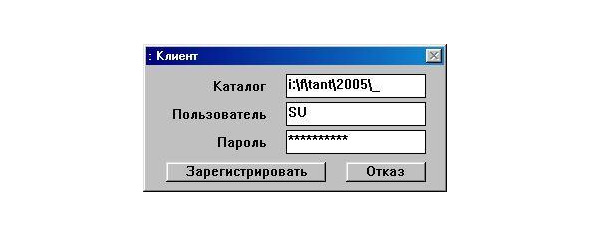

Для целей предотвращения несанкционированного доступа к данным и разграничения полномочий производится структурирование и авторизация пользователей — лиц, имеющих доступ к УС с помощью клиентского ПО. Для локальной сети достаточно авторизации по принципу логин (условное имя пользователя или однородной группы пользователей) — пароль (условное сообщение, подтверждающее права и возможности пользователя).

Права пользователей задаются конфигурацией сервера и эффективно ограничивают доступ к данным, которые не положено знать отдельным категориям пользователей, временные интервалы доступа, а также помогают строить контекстные ограничения, избавляющие пользователя от лишней информации при выполнении конкретных запросов.

Расширение географии вычислительной сети системы управленческого учета сегодня упрощается существованием развитых систем безопасности — защищенными протоколами связи, шифрованием трафика, двухфакторной идентификацией пользователей и другими инструментами.

Они не имеют непосредственного отношения к задаче создания собственно управленческой учетной системы, поэтому этим инструментам внимание будет уделяться по мере необходимости, например, в примерах, приведенных в приложении.

6. Учетная система территориально распределенного предприятия

Рациональная декомпозиция УС. Методы обеспечения целостности и актуальности учетных данных

Если предприятие располагается не на единственной площадке, охватываемой общей локальной сетью, а также если структура предприятия имеет вид объединения или холдинга, архитектура УС в конфигурации «один сервер — несколько клиентов» перестает удовлетворять задачам поддержания постоянно актуального состояния УС и вступает в противоречие с экономической моделью распределенного предприятия, где множества управленческих полномочий обособлены и делегированы нижнему уровню отдельного хозяйствующего субъекта.

Точно так же выглядит картина при наличии множества малых и средних предприятий, объединенных информационными, технологическими и производственными связями, юридически самостоятельных.

Система управленческого учета в этих случаях должна обеспечивать полноту и актуальность данных каждого предприятия, охватываемого системой, разграничивая доступ к данным, но сохраняя и по возможности автоматизируя информационные потоки учетной системы между отдельными ходящими в нее предприятиями.

Рациональная декомпозиция учетной системы

В таких случаях рациональна декомпозиция УС на физически и программно обособленные сегменты, содержащие обособленные серверы и свои множества клиентов. Обособление серверов не обязательно должно быть выполнено в виде размещения серверов на разных компьютерах. Мощности современных вычислительных машин и операционных систем позволяют использовать разделение ресурсов даже одного серверного компьютера так, что отдельные предприятия будут «чувствовать себя» единоличными и полновластными владельцами вычислительной системы из множества отдельных компьютеров без малейших неудобств.

Сосредоточение технических и программных средств в таком центре обработки данных и коммуникации (датацентре) упрощает администрирование, обеспечивает высокую надежность и, главное, предотвращает возможную потерю данных при внезапных отказах устройств, входящих в систему.

Отказоустойчивость обеспечивается при этом централизованным резервированием оборудования, регулярным архивированием баз данных, а также ведением специальных файлов — логов обращения клиентов к серверу.

Файлы логов хранят историю обращений к серверам между сеансами архивирования и позволяют автоматически после отказа и восстановления состояния серверов из архива актуализировать их состояние вплоть до самого момента отказа, предотвращая потерю данных.

Отдельные серверы, регистрируя операции учетной системы «своего» предприятия, могут одновременно передавать информацию серверам других предприятий объединения автоматически, с соответствующей трансформацией формы и смысла такой информации.

Например, отдельное предприятие логистики может на своем сервере зарегистрировать доставку партии материалов другому предприятию, занимающемуся производством продукции, имеющему аналогичный сервер в общей системе, и «самостоятельно» оформить приемку этой партии материалов на производственном предприятии.

Точно так же производственное предприятие может автоматически, отгрузив продукцию предприятию торговли, зарегистрировать поступление этой партии продукции в торговое предприятие.

…Еще 20 или даже 10 лет назад обмен данными между серверами при таком разделении «обязанностей» производился периодически в соответствии с возможностями каналов связи. При этом использовались как физические носители, например, флэш диски, доставляемые курьерами или с оказией раз в день или даже реже, каналы типа электронной почты (в этом случае обмен данными производился по мере нужды или периодически, с интервалом в час или несколько больше).

Все изменилось в последние 10 лет с повсеместным распространением высокоскоростных каналов связи и общедоступным Интернетом, даже в сельской местности и на отдаленных территориях.