Бесплатный фрагмент - С налогами на «ты»

Вместо 1000 схем, семинаров и тренингов

ПРОЛОГ

С налогами не до шуток: крупные штрафы, уголовные наказания. А хочешь быть с налогами на «ты»? Уметь видеть и обходить опасные моменты, правильно экономить, понимать законность действий и требований налоговой инспекции? Раньше я наивно предполагал, что предприниматели «собаку съели» на этих вопросах, всё изучили, много раз обдумали каждый шаг, знают о налогах в своём бизнесе не меньше меня.

Однажды, когда я ещё был преподавателем, между лекциями на минутку зашёл в офис к своему приятелю: отвлечься, обменяться новостями. Он — энергичный предприниматель, как всегда завален «бумажками», непрекращающимися телефонными звонками, ещё и успевает давать указания сотрудникам. Впрочем, работа кипит, а я, чтобы не отвлекать человека от важных дел, стал рыскать глазами по кабинету в поиске чего-нибудь почитать. Мой взгляд остановился на уведомлении из налоговой инспекции. В уведомлении налоговый инспектор, добавив то ли для солидности, то ли для устрашения, десяток цитат из законодательства, обосновывал необходимость пересчитать и доплатить налог (в ориентировочной сумме — не один десяток тысяч рублей).

Дождавшись, когда мой приятель закончит разговор по телефону, я показываю на уведомление и в шутку спрашиваю: ну что, готов расстаться с денежками? Он же, не заметив моего бравого настроя, отвечает: вот, не вовремя прилетело, только планировал вложить деньги в рекламу, а тут это уведомление; кстати, спасибо, что напомнил! Надо дать бухгалтеру задание, чтоб пересчитал и заплатил. Подожди — сказал я, во-первых уведомление — это не требование, во-вторых давай изучим вопрос: можно ли уменьшить платеж или даже не платить вовсе, причем законно. Приятель невольно удивился: а разве так можно?..

Можно! Так начался мой путь в практике налогового консультирования, в процессе которого постепенно складывался «свой метод», своё видение того, как бизнесу выгодно строить взаимоотношения с налогами, чтобы не бояться, не скрываться, но и не платить лишнего. Чему, в частности, и посвящена эта Книга.

Но если есть бухгалтер, юрист, различные консультанты, зачем предпринимателю Книга о налогах? Практика не раз приводила к ситуации, когда предприниматель по какому-либо налоговому вопросу не мог даже примерно оценить дельность предложения консультанта, правильность работы штатного бухгалтера и юриста, или, как в вышеописанном примере, правомерность требования об уплате налога.

А это очень полезное приобретение и для бизнеса и для личного развития — узнать и научиться применять в своём бизнесе «логику налогов»: как всё работает, «подводные камни», как можно делать, а как не желательно или опасно. Ошибки в налоговых вопросах дорого обходятся, хотя нередко ни предприниматель, ни бухгалтер с юристом, и понятия не имеют, что делают такие ошибки. Потому что это очень специфическая область знаний, требующая большого опыта, вынесенного из многочисленных споров с налоговой инспекцией, решения налоговых проблем в разном бизнесе. Здесь зачастую бывает так, что кажущийся эффективным вариант может быть успешен в одном случае и проигрышен в другом.

Впрочем, в Книге много интересного и полезного о налогах, в чём Читатель сможет убедиться сам!

СПИСОК СОКРАЩЕНИЙ

ЛН — Логика налогов

ЮЛ — юридическое лицо

ФЛ — физическое лицо

ИП — индивидуальный предприниматель

ПФ — пенсионный фонд

ФСС — фонд социального страхования

ФОМС — фонд медицинского страхования

СВ — страховые взносы

ИФНС — инспекция федеральной налоговой службы

УФНС — управление федеральной налоговой службы

ЕНВД — единый налог на вмененный доход

ПСН — патентная система налогообложения

ЕСХН — единый сельскохозяйственный налог

УСН — упрощенная система налогообложения

ОСНО — основная система налогообложения

НДС — налог на добавленную стоимостью

НПО — налог на прибыль организаций

НДФЛ — налог на доходы физических лиц

РФ — российская федерация

ФЗ — федеральный закон

ГКРФ — гражданский кодекс российской федерации

НКРФ — налоговый кодекс российской федерации

ООО — общество с ограниченной ответственностью

КООП — кооператив

ПТ — простое товарищество

НКО — некоммерческая организация

ДУ — доверительное управление

ЭЦП — электронная цифровая подпись

ТКС — телекоммуникационные каналы связи

Т,Р,У — товары, работы, услуги

СМР — строительно-монтажные работы

ЛПХ — личное подсобное хозяйство

г. — год

гл. — глава

ст. — статья

п. — пункт

пп. — подпункт

кв. м — квадратных метров

руб. — рублей

тыс.- тысяч

млн. — миллионов

млрд. — миллиардов

т. п. — тому подобное

1. ВВЕДЕНИЕ: НАЛОГИ и НАЛОГОВЫЕ СИСТЕМЫ

1.1. ПОНЯТИЕ НАЛОГА

Читатель наверняка знает что такое «глухой телефон»: когда каждый понимает слова по-своему, искажая смысл сказанного. Книга содержит и теорию, и практические примеры — всё это, конечно же, описано словами, содержание ряда которых во избежание «глухого телефона» и следует выучить. Легко и просто сразу не получится: нужно поднапрячь внимание и память. Также, возможно, местами покажется скучно, но немного терпения, это неизбежные издержки теории.

В помощь Читателю по тексту и, для удобства, в словаре (СЛОВАРЬ ТЕРМИНОВ) даётся краткое определение слов, которые имеют большую значимость для тематики налогов. И начнём мы, конечно же, с понятия «налог».

Налог — обязательный, индивидуальный, безвозмездный платеж на пополнение доходной части бюджета государства. Где:

обязательный — значит не право (выбор), а обязанность

индивидуальный — значит платит определенное лицо

лицо — это физическое лицо (ФЛ), юридическое лицо (ЮЛ), индивидуальный предприниматель (ИП), причем в качестве уточнения отметим:

— ИП одновременно является ФЛ, но с особым статусом, и поэтому отличиями в порядке налогообложения

— филиалы ЮЛ также являются лицами

безвозмездный — значит плательщику взамен ничего не должны предоставлять

платеж — перечисление денежных средств плательщиком

Существуют и подобные налогу платежи, которые приравниваются к налогу:

сбор — вид платежа без отличий от налога, кроме названия

госпошлина — в отличие от налога плательщику взамен предоставляют регистрационные действия (например: проведут регистрацию права собственности на помещение с выдачей подтверждающего документа).

страховой взнос — отличие от налога по направлению платежа, так как страховые взносы не пополняют доходную часть бюджета, а пополняют доходную часть внебюджетных фондов (пенсионный фонд и другие).

Кто платит налог:

Налогоплательщики — лица (ФЛ, ЮЛ, ИП) которые в соответствии с Налоговым Кодексом Российской Федерации (НКРФ) обязаны уплачивать налоги.

Налоговые агенты — лица (ЮЛ, ИП), которые по НКРФ обязаны исчислить, уплатить налог за налогоплательщика (например: работодатель платит налог на доходы физических лиц за работника).

Страхователи — лица (ЮЛ, ИП), которые обязаны исчислить, уплатить страховые взносы за страхуемое лицо во внебюджетные фонды (ЮЛ за работников, ИП за себя и за работников).

Каждый налог легче изучать, рассматривая его в структуре.

Структура налога — состав его основных характеристик, отвечающих на ключевые вопросы: кто, с чего, и сколько должен платить.

Структура налога:

1. Субъект налогообложения (кто обязан заплатить налог?)

2. Объект налогообложения (что облагается налогом?)

3. Налоговая база (с чего исчисляется налог = что умножить на ставку налога?)

4. Налоговая ставка, тариф (на что умножить налоговую базу?)

Теоретически это работает просто:

1. ответь на вопрос 1 — относишься ли Ты к лицам, которые обязаны платить этот (конкретный) налог, потому что здесь могут быть исключения, льготы для определенных лиц;

2. если да, то ищи то, что у Тебя облагается этим налогом. В зависимости от вида налога объектом налогообложения может быть какое-либо имущество, доход и т. п. Здесь тоже ищи исключения, льготы по определенным объектам налогообложения.

3. если объект налогообложения есть, тогда переходи к налоговой базе — ответь на вопрос: с чего исчисляется налог? — это может быть физический показатель (площадь, объём, мощность и т.п.) или какой-либо стоимостной показатель. И здесь есть различные нюансы — исключения, льготы.

4. определив налоговую базу, переходи к определению ставки налога — то, что нужно умножить на налоговую базу, чтобы рассчитать налог. Ставка чаще выражена в %, реже в рублях. Также возможны различные льготы по ставкам.

На практике этот простой теоретический алгоритм может давать сбои из-за неосведомленности предпринимателя в наличии исключений, льгот и затруднениях в поиске информации, также из-за трактовки законодательных формулировок: обычно законы пишутся не совсем «на человеческом» языке.

Дополнительные характеристики налога:

— Срочность (платеж по налогу должен производиться до определенного срока).

— Денежный платеж (уплата налога производится только денежными средствами на счета казначейства через банк).

— Отчетность (почти по каждому налогу в ИФНС представляется отчет — декларация, иные формы отчета).

Кто и как может заплатить налог:

— ЮЛ, ИП со своего расчетного счета

— Одно ЮЛ, ИП за другое ЮЛ, ИП со своего расчетного счета

— ФЛ за ЮЛ, ИП с банковской карты или терминал

Как отчитаться за налог:

— Отчет. По каждому налогу в отдельности формируется заданная Письмами ФНС форма отчетности (декларация, расчет по установленным в Приказах ИФНС формам).

— Способ представления отчета:

а) в бумажной форме в ИФНС непосредственно или по почте (кроме НДС)

б) через личный кабинет налогоплательщика (для этого сперва нужно прийти в ИФНС открыть личный кабинет, оформить у оператора ЭЦП)

в) по своему ТКС (телекоммуникационные каналы связи — через Internet). Для этого нужна специальная программа — 1С, Сбис, Контур, и наличие ЭЦП (электронная цифровая подпись — особая компьютерная программ), позволяющая идентифицировать лицо).

г) по чужому ТКС (для этого нужна доверенность или наличие ЭЦП).

— Кто представляет отчет:

а) налогоплательщик самостоятельно

б) лицо по доверенности от налогоплательщика (от ФЛ, ИП — нотариальная).

1.2. ВИДЫ НАЛОГОВ

Мы говорим: «налоги», потому что налог — не один, конечно их достаточно много, разных видов, и некоторые платежи называются не налог, а пошлина, сбор, взнос. Предлагаю рассмотреть одну из практически важных классификаций видов налогов.

Виды налогов:

1. Федеральные налоги

2. Региональные налоги

3. Местные налоги

4. Специальные налоговые режимы

Федеральные налоги:

1. налог на добавленную стоимость (НДС)

2. акцизы (А)

3. налог на доходы физических лиц (НДФЛ)

4. налог на прибыль организаций (НПО)

5. налог на добычу полезных ископаемых (НДПИ)

6. водный налог (ВН)

7. сборы за пользование объектами животного мира, водных биологических ресурсов (БС)

8. государственная пошлина (госпошлина)

9. страховые взносы в ПФ, ФСС, ФОМС (СВ)

Региональные налоги:

1. налог на имущество организаций (НИО)

2. налог на игорный бизнес (НИБ)

3. транспортный налог (ТН)

Местные налоги:

1. земельный налог (ЗМ)

2. налог на имущество физических лиц (НИФ)

Специальные налоговые режимы (спецрежимы):

1. единый сельскохозяйственный налог (ЕСХН)

2. единый налог при упрощенной системе налогообложения (УСН)

3. единый налог на вмененный доход (ЕНВД)

4. патент (ПСН)

5. новый режим — Налог на профессиональный доход

Эта классификация налогов не отражает прямой связи — в какой бюджет (федеральный, региональный, местный) зачисляется налог. Смысл разделения по этим видам кроется в следующем:

во-первых, если предприниматель применяет специальные налоговые режимы, то они заменяют большинство федеральных налогов и немного региональных;

во-вторых, большая часть федеральных налогов регулируется только НКРФ, а на все региональные, местные налоги, спецрежимы и даже на часть федеральных налогов сильное влияние оказывает «местное» законодательство субъектов РФ. Поэтому, чтобы правильно понять — кто и сколько должен платить региональных, местных, налогов по спецрежимам — нужно помимо НКРФ обращаться к «местным» нормативным актам — Законам, Решениям, Постановлениям в конкретном субъекте РФ.

в третьих, если предприниматель переплатил, например какой-нибудь федеральный налог, то его нельзя зачесть в счет недоплаты регионального, местного, или спецрежима. То есть нельзя производить зачет сумм налогов между разными видами налогов по представленной классификации.

1.3. ПОЧЕМУ ПЛАТИТЬ НАЛОГИ ВЫГОДНО

Правильный путь — платить разумную сумму налогов, которая станет не бесполезной тратой, а приобретением реальных выгод.

Если «бизнес и налоги» рассматривать как игру, то в ней есть три основные стратегии:

1. белоснежная: абсолютно законные схемы, платить налоги по максимуму, иметь минимум рисков, но страдать от непосильной ноши налогов, когда можно было законно не переплачивать

2. авантюрная: незаконные схемы, платить по минимуму, но с высокими рисками, авантюрным восторгом, что Вы удачно сумели обмануть государство, и/или в страхе преступления, что государство эту авантюру рано или поздно раскроет

3. золотой середины: законные схемы, иногда вызывающие споры с ИФНС, нет тотальной переплаты или тотальной экономии, платить ровно столько, чтобы избежать рисков — это наиболее выгодный вариант.

Значит, есть в уплате налогов выгодный вариант. Так почему же платить налоги может быть выгодно, и откуда здесь берется выгода, если бизнес очевидно должен отдать живые деньги?

А ВЫГОД ЗДЕСЬ НЕСКОЛЬКО:

Во-первых посмотрим куда идут наши налоги:

— НДС — 100% составляет доходную часть Федерального бюджета.

— Налог на прибыль — 17% из 20 идёт в Региональный бюджет субъекта РФ, а 3% в Федеральный.

— НДФЛ — 85% из 100 в Региональный, остальные 15% в Федеральный.

— Налог на имущество организаций — 100% в Региональный бюджет.

— Транспортный налог — 100% в Региональный бюджет.

— УСН — 100% в Региональный бюджет.

— Налог на имущество ФЛ — 100% в Муниципальные бюджеты.

— Земельный налог — 100% в Муниципальные бюджеты.

— ЕСХН — 100% в Муниципальные бюджеты.

— ЕНВД — 100% в Муниципальные бюджеты.

— Патент — 100% в Региональный бюджет.

Отсюда — выгода №1: уплачивая налоги, предприниматель вносит непосредственный денежный вклад в развитие того региона, где он проживает! Эта выгода может показаться не очевидной, но когда предприниматель осознаёт, что бизнес создан во благо не только его самого, его близких, но и общества — того населенного пункта, области, республики, где действует его бизнес — он ощутит эту выгоду.

Остаётся вопрос эффективности использования доходов бюджета, которые пополнил бизнесмен, заплатив налоги. Эта эффективность уже зависит от решений чиновников, но заплатив налоги, бизнесмен свои обязательства перед государством выполнил честно и может смело высказывать свою позицию в отношении действий властей — насколько честно теперь государство выполняет свои обязательства.

Если же бизнесмен не платит налоги = не выполняет своих обязательств перед государством, то он не имеет морального права критиковать власти о невыполнении государственных обязательств.

Во-вторых — это помощь налогоплательщику от государства:

У государства в запасе всегда имеются различные программы поддержки бизнеса, особенно малого и среднего предпринимательства. Такие программы предусматривают чаще всего пониженные ставки налогов в пределах региона, льготное кредитование. Но это всё реально, когда бизнес платит налоги, если же у бизнеса минимальные налоговые выплаты, то поддержки не ждите.

Отсюда — выгода №2: возможность законно применять пониженные налоговые ставки и получить льготное кредитование.

В третьих — это помощь налогоплательщику от банков:

Нередко банковский кредит в текущей ситуации бывает спасением для бизнеса. При этом банк всегда тщательно оценивает заёмщика на предмет возможности вернуть кредит с процентами. Одним из признаков платежеспособности является, реальность бизнеса, которая в свою очередь предусматривает уплату налогов (для чего банк всегда запросит налоговые декларации). Поэтому, когда бизнес платит налоги, это большой плюс к возможности получить кредит, если же у бизнеса минимальные налоговые выплаты, то банк может отказать в кредитовании.

Отсюда — выгода №3: получение кредита.

В четвертых — это спокойствие налогоплательщика:

Налоговые аналитики оценивают параметры бизнеса с целью выявления недобросовестных налогоплательщиков — тех, кто тем или иным способом утаивает налоги. Если же у бизнеса не минимальные налоговые выплаты, то подозрений об утаивании намного меньше. Такой налогоплательщик не войдет в группу риска — его не будут усиленно проверять, заваливать уведомлениями, требованиями, вызовами на допрос, и иными проверками. С другой стороны финансовый мониторинг в банках оценивает параметры бизнеса с целью выявления незаконных операций по счетам, а также снятие наличности. Если у бизнеса не минимальные налоговые выплаты, то подозрений о незаконности операций и обналичивания денежных средств намного меньше, такой налогоплательщик не войдет в группу риска — его счет не заблокируют.

Отсюда — выгода №4: ИФНС и банки не мешают бизнесу налогоплательщика.

Практика налогов содержит примеры, где предприниматели делают проигрышные ходы, потому что не умеют правильно использовать возможности налоговой экономии:

они или теряют от того, что переплачивают налоги, где можно было не переплачивать; или недоплачивают, где нужно было доплатить, от чего теряют репутацию, возможности поддержки от государства и банков, перспективы роста.

Как же правильно использовать возможности налоговой экономии? Правильно значит:

«открыто, а не в тени»

«обоснованно, а не на авось»

«меньше платить — это не всегда выгоднее»

Выбор остается за каждым. Некоторые предприниматели увлекаются авантюрными вариантами, чем закрывают себе путь на приобретение большего ради быстрой наживы. Реже предприниматели безвольно отдают многое и закрывают бизнес из-за непосильной ноши налогов. Следование таким вариантам — это проявление недальновидности.

Поэтому, с чего мы и начали этот раздел Книги: «Правильный путь — платить разумную сумму налогов, которая станет не бесполезной тратой, а приобретением реальных выгод».

1.4. НАЛОГОВЫЕ СИСТЕМЫ

И ещё немного важной теории, которая, если её «не прослушать», отлично помогает решить ряд проблем с налогами на практике. Налогов довольно много, но предприниматель не обязан платить все налоги, а только совокупность налогов, которая определяется налоговой системой (системой налогообложения).

Налоговая система (система налогообложения) — обязательная для налогоплательщика или выбранная им совокупность налогов.

Виды налоговых систем по совокупности уплачиваемых налогов (с аббревиатурами, которые удобно использовать):

— ОСНО — основная система налогообложения

— Специальные налоговые режимы (спецрежимы):

— ЕСХН — единый сельскохозяйственный налог;

— УСН — упрощенная система налогообложения;

— ЕНВД — система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

— ПСН — патентная система налогообложения (только для ИП);

— НПД — налог на профессиональный доход.

Перечисленные выше виды налоговых систем используются как в отдельности, так в сочетании между собой. Поэтому полезно знать и уметь применить на практике своего бизнеса ещё и следующую классификацию налоговых систем:

1. БАЗОВАЯ — ОСНО, УСН, ЕСХН, НПД

Базовая система определяет основную совокупность налогов, и предприниматель может использовать одновременно только какую-то одну базовую систему.

2. ПРИСОЕДИНИТЕЛЬНАЯ (ДОПОЛНИТЕЛЬНАЯ) — ЕНВД, ПСН

Присоединительная система используется узко для определенного НКРФ вида деятельности и является присоединительной (дополнительной) к базовой.

Если у предпринимателя осуществляется только тот вид деятельности, который подпадает под присоединительную систему, то он платит налоги только по присоединительной системе (при этом, базовая система у него всё равно сохраняется, но налоги по базовой системе тогда просто не платятся).

Присоединительных (дополнительных) систем к базовой, предприниматель может использовать одновременно несколько (на каждый предусмотренный для этого вид деятельности в отдельности).

3. СМЕШАННАЯ:

Когда предприниматель осуществляет несколько видов деятельности, часть из которых подпадает под базовую систему, а часть под присоединительную, то такую совокупность налогов правильнее называть СМЕШАННОЙ системой.

Смешанные системы могут быть следующего сложения:

ОСНО + ЕНВД + ПСН,

УСН + ЕНВД + ПСН,

ЕСХН + ЕНВД + ПСН,

и более редкие случаи УСН + НДС, ЕСХН + НДС, когда при УСН, ЕСХН налогоплательщик не обязан, но по своему решению платит НДС.

Простой пример смешанной системы:

Предприниматель осуществляет розничную торговлю в магазине на ЕНВД, и базовой системой имеет УСН. По розничной торговле он платит только ЕНВД, но если осуществит оптовую продажу, что не подпадает под ЕНВД, и с выручки от реализации оптом ему нужно будет заплатить УСН.

!При отсутствии объектов налогообложения по базовой системе, налоги уплачиваются только в рамках присоединительных систем.

Смешанная система налогообложения используется в бизнесе с разными видами деятельности, тут и возникает право (а не обязанность) присоединить к базовой системе дополнительные системы налогообложения.

Специальные налоговые режимы дают меньшую налоговую нагрузку чем ОСНО, от того их использование зачастую выгоднее, но не всегда — это нюанс НДС, пока не изучая тему НДС, важно запомнить этот нюанс: если ваши основные покупатели (заказчики) ЮЛ и ИП находятся на ОСНО, то и вам выгоднее ОСНО.

Если вы имеете право на специальные режимы, и ваши основные покупатели (заказчики) ЮЛ и ИП не применяют ОСНО, то вам выгоднее использовать специальные режимы. А конкретный выбор специального налогового режима, их сочетание зависит от вида деятельности и планируемых показателей доходов и расходов в вашем бизнесе.

Выбор той или иной системы налогообложения зависит от множества нюансов, которые рассмотрены в последующих разделах Книги, но общий алгоритм выбора такой:

1 этап: определиться с субъектом бизнеса — бизнес ведется от ЮЛ или ИП? У ИП есть дополнительная возможность — использовать ПСН.

2 этап: определиться с видами деятельности. Это поможет ответить на вопрос имеете ли вы право использовать специальные налоговые режимы и какие.

3 этап: определение выгод от использования той или иной системы налогообложения.

!Важное уточнение: независимо от налоговой системы, при отсутствии объекта налогообложения (вспомним структуру налога) — у лица не возникает обязанности платить налог.

Например: предприниматель находится на ОСНО, значит является плательщиком НДС, но если за определенный период отсутствуют операции по реализации (объект налогообложения), значит не с чего исчислять НДС, потому отсутствует и сам налог — нет объекта налогообложения. Как только пройдёт операция по реализации, на эту дату у предпринимателя и возникнет обязательство по уплате НДС. Это правило касается и любых других налогов.

Далее в Книге даётся краткая характеристика каждой налоговой системы в отдельности, чтобы у Читателя сложилось представление о совокупности налогов — какие налоги уплачиваются, а какие нет при разных налоговых системах.

1.4.1. ОСНОВНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Основная система налогообложения (ОСНО) может использоваться на всей территории РФ, всеми лицами, и по всем видам деятельности без исключений.

При выборе ОСНО, для лица определяется следующий состав налогов (в скобках указано лицо — налогоплательщик):

Федеральные налоги:

1. налог на добавленную стоимость (ЮЛ, ИП)

2. акцизы (ЮЛ, ИП)

3. налог на доходы физических лиц (налоговые агенты ЮЛ и ИП, ИП за себя, ФЛ за себя)

4. налог на прибыль организаций (ЮЛ)

5. налог на добычу полезных ископаемых (ЮЛ, ИП)

6. водный налог (ФЛ, ЮЛ, ИП)

7. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (ФЛ, ЮЛ, ИП)

8. государственная пошлина (ФЛ, ЮЛ, ИП)

9. страховые взносы в ПФ, ФСС, ФОМС (ЮЛ и ИП за лиц кому выплачивается доход, ИП за себя).

Региональные налоги:

1. налог на имущество организаций (ЮЛ)

2. налог на игорный бизнес (ЮЛ, ИП)

3. транспортный налог (ФЛ, ЮЛ, ИП).

Местные налоги:

1. земельный налог (ФЛ, ЮЛ, ИП)

2. налог на имущество физических лиц (ФЛ, ИП)

ОСНО — универсальная и в большинстве случаев «дорогая» система налогообложения, в первую очередь за счет обязанности уплачивать НДС.

!Важное уточнение:

— Все лица имеют право использовать ОСНО.

— ОСНО даёт более высокую налоговую нагрузку, чем специальные режимы, в большей части за счет обязательств по уплате НДС.

— ОСНО — система не уведомительного характера, то есть для выбора ОСНО не нужно подавать специальное уведомление, заявление в ИФНС, таким образом, ОСНО — система автоматического выбора.

— ФЛ, не зарегистрированные в качестве ИП, автоматически находятся только на ОСНО.

— Есть перечень ограничений для ЮЛ и ИП, когда из-за особенностей организационно-правовой формы, видов деятельности можно использовать только ОСНО.

1.4.2. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

Единый сельскохозяйственный налог (ЕСХН) — узконаправленная система налогообложения, так как может применяться только сельхозпроизводителями.

ЕСХН заменяет ОСНО.

При выборе ЕСХН, для лица определяется следующий состав налогов:

1. единый сельскохозяйственный налог

2. НДС с реализации, НДС при ввозе товаров на территорию РФ, при выполнении договора простого товарищества или договора доверительного управления имуществом

3. налог на прибыль организаций (ЮЛ), НДФЛ (ИП) с дивидендов;

4. НДФЛ (за ФЛ кому выплачивается доход)

5. страховые взносы (за ФЛ кому выплачивается доход, ИП за себя)

6. налог на имущество организаций, физических лиц (в части имущества не используемого в сельскохозяйственном и перерабатывающем производстве)

7. водный налог

8. сборы, госпошлина

9. транспортный налог

10. земельный налог

При выборе ЕСХН, лицо освобождается от уплаты следующих налогов:

1. НДС с выручки от реализации, если написано уведомление об освобождении по ст.145 НКРФ

2. налога на прибыль организаций (ЮЛ), НДФЛ (ИП) с разницы доходов и расходов

3. налога на имущество (за исключением).

!Важное уточнение:

— ФЛ, не зарегистрированные в качестве ИП, не имеют право использовать ЕСХН.

— Не все ЮЛ и ИП имеют право использовать ЕСХН — есть законодательные ограничения по экономическому размеру и видам деятельности.

— ЕСХН — система уведомительного характера, то есть для выбора ЕСХН нужно подавать специальное уведомление в ИФНС в ограниченные сроки.

— Если покупателю нужен НДС, то, не теряя право на ЕСХН, можно выставить счет-фактуру с НДС на конкретного покупателя, тогда этот НДС подлежит уплате в бюджет без права вычета.

Единый сельскохозяйственный налог в данной книге далее не рассматривается, за отсутствием большого практического интереса, и может быть включен в описание по просьбе читателей в последующие редакции Книги, или на личной консультации.

1.4.3. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Упрощенная система налогообложения (УСН) в отличие от ОСНО — не универсальная система: может использоваться ЮЛ и ИП на всей территории РФ по большинству видов деятельности, но с ограничениями и исключениями.

УСН заменяет ОСНО.

При выборе УСН, для лица определяется следующий состав налогов:

1. единый налог при упрощенной системе налогообложения;

2. НДС при ввозе товаров на территорию РФ, при выполнении договора простого товарищества или договора доверительного управления имуществом

3. налог на прибыль организаций (ЮЛ), НДФЛ (ИП) с дивидендов;

4. НДФЛ (за ФЛ кому выплачивается доход)

5. страховые взносы (за ФЛ кому выплачивается доход, ИП за себя)

6. налог на имущество организаций, физических лиц (в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость)

7. водный налог

8. сборы, госпошлина

9. транспортный налог

10. земельный налог

При выборе УСН, лицо освобождается от уплаты следующих налогов:

1. НДС с выручки от реализации

2. налог на прибыль организаций (ЮЛ), НДФЛ (ИП за себя) с разницы доходов и расходов

3. налога на имущество (за исключением)

!Важное уточнение:

— ФЛ, не зарегистрированные в качестве ИП, не имеют право использовать УСН.

— Не все ЮЛ и ИП имеют право использовать УСН — есть законодательные ограничения по экономическому размеру и видам деятельности, что рассмотрено в разделе 2.4 Книги.

— УСН — система уведомительного характера, то есть для выбора УСН нужно подавать специальное уведомление в ИФНС в ограниченные сроки.

— При УСН не возникает обязанности платить налог на добавленную стоимость (НДС) с выручки от продаж, но если покупателю нужен НДС, не теряя право на УСН, можно его уплатить — выставить счет-фактуру с НДС на конкретного покупателя, тогда этот НДС подлежит уплате в бюджет (но без права вычета).

1.4.4. ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД

Единый налог на вмененный доход (ЕНВД) может использоваться ЮЛ и ИП, на административно ограниченной территории и только по определенному перечню видов деятельности.

ЕНВД присоединяется к ОСНО или УСН, как дополнительная система налогообложения.

При выборе ЕНВД, для лица определяется следующий состав налогов:

1. единый налог на вмененный доход

2. НДС с выручки от деятельности не подпадающую под ЕНВД

3. налог на прибыль организаций (ЮЛ), НДФЛ (ИП) с дивидендов;

4. НДФЛ (за ФЛ кому выплачивается доход)

5. страховые взносы (за ФЛ кому выплачивается доход, ИП за себя)

6. налог на имущество организаций, физических лиц (в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость)

7. водный налог

8. сборы, госпошлина

9. транспортный налог

10. земельный налог

При выборе ЕНВД, лицо освобождается от уплаты следующих налогов:

1. НДС с выручки от деятельности под ЕНВД

2. налог на прибыль организаций (ЮЛ), НДФЛ (ИП за себя) с разницы доходов и расходов

3. налога на имущество (за исключением)

!Важное уточнение:

— ФЛ, не зарегистрированные в качестве ИП, не имеют право использовать ЕНВД.

— Не все ЮЛ и ИП имеют право использовать ЕНВД — есть законодательные ограничения по экономическому размеру и видам деятельности, что рассмотрено в разделе 2.5 Книги.

— ЕНВД — система заявительного характера, то есть для выбора ЕНВД нужно подавать специальное заявление в ИФНС в ограниченные сроки.

— ЕНВД — присоединительная система к ОСНО или УСН, при отсутствии объектов обложения на ОСНО или УСН, уплачивается только ЕНВД.

— ЕНВД может присоединяться к ОСНО или УСН одновременно с присоединением ПСН.

— ЕНВД используется только в рамках определенного вида деятельности, на определенной территории, во многом зависит от «местного» законодательства.

— Если покупателю нужен НДС, то, не теряя право на ЕНВД, можно уплатить НДС — выставить счет-фактуру с НДС на конкретного покупателя, тогда этот НДС подлежит уплате в бюджет без права вычета.

1.4.5. ПАТЕНТнАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Патентная система налогообложения (ПСН) схожа с ЕНВД: может использоваться только по определенному перечню видов деятельности, на ограниченной территории и только ИП.

ПСН присоединяется к ОСНО или УСН.

При выборе ПСН определяется следующий состав налогов:

1. патент (не путать с патентом на технологию, товарный знак)

2. НДС с выручки от деятельности не подпадающую под ЕНВД

3. НДФЛ с дивидендов;

4. НДФЛ (за ФЛ кому выплачивается доход)

5. страховые взносы (ИП за ФЛ кому выплачивается доход, ИП за себя)

6. налог на имущество физических лиц (в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость)

7. водный налог

8. сборы, госпошлина

9. транспортный налог

10. земельный налог

При выборе ПСН, ИП освобождается от уплаты следующих налогов:

1. НДС с выручки от деятельности под ПСН

2. НДФЛ (ИП за себя) с разницы доходов и расходов

3. налога на имущество (за исключением)

!Важное уточнение:

— ФЛ, не зарегистрированные в качестве ИП, не имеют право использовать ПСН.

— Не все ИП имеют право использовать ПСН — есть законодательные ограничения по экономическому размеру и видам деятельности, что рассмотрено в разделе 2.6 Книги.

— ПСН — система заявительного характера, то есть для выбора ПСН нужно подавать специальное заявление в ИФНС в ограниченные сроки.

— ПСН — присоединительная система к ОСНО или УСН, при отсутствии объектов обложения на ОСНО или УСН, уплачивается только ПСН.

— ПСН может присоединяться к ОСНО или УСН одновременно с присоединением ЕНВД.

— ПСН используется только в рамках определенного вида деятельности, на определенной территории, во многом зависит от «местного» законодательства.

— Если покупателю нужен НДС, то, не теряя право на ПСН, можно уплатить НДС — выставить счет-фактуру с НДС на конкретного покупателя, тогда этот НДС подлежит уплате в бюджет без права вычета.

1.4.6. САМОЗАНЯТЫЕ или НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Не так и давно был введен специальный налоговый режим «Налог на профессиональный доход», как пилотный проект, на основании Федерального Закона от 2711.18 №422-ФЗ.

Все подробности читайте в законе, но самое важное, чтобы Читатель понял — о чем речь и сориентировался: можно ли использовать этот режим в своих целях и как — я расскажу.

«Самозанятые» — это широкоупотребимое понятие. В налогообложении правильно говорить о введении нового специального налогового режима «Налог на профессиональный доход». Поэтому «самозанятых» мы так и определим:

Самозанятые — это физические лица, зарегистрировавшиеся в качестве налогоплательщика налога на профессиональный доход.

Проект действует на ограниченных территориях РФ (назовем их — проектные территории) до 2028 года:

● Город Москва

● Московская область

● Калужская область

● Республика Татарстан

Кто может быть самозанятым?

Физические лица (в т.ч. параллельно работающие по трудовому договору) и индивидуальные предприниматели, если они действуют на проектных территориях. При этом самозанятый может зарегистрироваться, как налогоплательщик налога на профессиональный доход на любой из проектных территорий, а действовать на всех.

!вне проектных территорий данный спецрежим не работает, то есть деятельность в режиме «самозанятого» должна вестись только на проектных территориях. Если же она ведется вне этих территорий, то доходы самозанятого будут облагаться по базовой системе (у ФЛ — ОСНО, у ИП — по выбранной им ранее ОСНО или УСН или ЕСХН).

Кто НЕ вправе применять «Налог на профессиональный доход»?

1. лица, реализующие подакцизные товары и товары, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством РФ

2. лица, осуществляющие перепродажу товаров, имущественных прав, за исключением имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд

3. лица, занимающиеся добычей и (или) реализацией полезных ископаемых

4. лица, имеющие работников, с которыми они состоят в трудовых отношениях

5. лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии, агентских договоров

6. лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров онлайн-кассы

7. самозанятые, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Как стать самозанятым?

Нужно написать Заявление в ИФНС на одной из проектных территорий + приобрести мобильное приложение «Мой налог», где обязательно фиксировать каждую продажу с выдачей чека.

!При этом, ИП могут применить «Налог на профессиональный доход» только если одновременно уведомят ИФНС о снятии с учета в качестве налогоплательщика ЕНВД, ПСН, УСН или ЕСХН.

То есть если ИП ранее применял иные спецрежимы, то он должен сам сняться с учета в качестве их налогоплательщика. При прекращении применения «Налога на профессиональный доход» ИП может снова уведомить ИФНС о постановке на учет в качестве налогоплательщика ЕНВД, ПСН, УСН или ЕСХН.

Какие налоги платят самозанятые?

4% с денежных доходов от реализации товаров (работ, услуг, имущественных прав) физическим лицам

6% с денежных доходов от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам.

!в эти доходы не включаются доходы от продажи личного имущества, доходы по трудовым договорам.

Какие налоги НЕ платят самозанятые?

● Самозанятые-ФЛ не уплачивают НДФЛ с доходов от деятельности в качестве «самозанятого»

● Самозанятые-ИП не уплачивают НДС и НДФЛ (с доходов от деятельности в качестве «самозанятого»), если ранее применяли ОСНО, также страховые взносы за «себя» (2.7.1. КТО ПЛАТИТ СТРАХОВЫЕ ВЗНОСЫ?). И, как уже говорилось, если ИП ранее применял какой-либо спецрежим, то чтобы использовать «Налог на профессиональный доход» он должен сняться с учета в качестве их налогоплательщика этих режимов.

!«Самозанятые» НЕ освобождаются от уплаты:

● НДФЛ с дивидендов, распределения прибыли

● Госпошлин и сборов

● Региональных и местных налогов

ПЛЮСЫ «Налога на профессиональный доход»

● для физических лиц — это меньшие ставки налога на доходы и возможность ведения предпринимательской деятельности без регистрации ИП

● для ИП — это меньшие ставки налога на доходы, отсутствие страховых взносов

● для работодателей — это возможность получения работ, услуг от физических лиц, без оформления их работниками по трудовому договору = экономия на «зарплатных налогах», при соблюдении всех нюансов определения трудовых отношений (3.1. А ЧТО ТАКОЕ НАЛОГОВЫЕ РИСКИ? 4.7. ИНСТРУКЦИЯ «как оформить «работника — ИП»).

МИНУСЫ «Налога на профессиональный доход»

● ограниченность территории действия спецрежима и видов деятельности

● для ИП — это невозможность одновременного использования других спецрежимов.

2. СЧИТАЕМ НАЛОГИ

2.1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налог на добавленную стоимость (НДС) является одним из самых сложных к пониманию налогов, одним из «дорогих» налогов для предпринимателя, который налогоплательщик старается всеми правдами и неправдами снизить, а налоговая инспекция ставит на особый контроль.

2.1.1. КТО ПЛАТИТ НДС?

Кто обязан платить НДС — субъекты налогообложения НДС:

1. российские и иностранные организации (ЮЛ) на ОСНО;

2. индивидуальные предприниматели на ОСНО;

3. лица, осуществляющие ввоз товаров через границу Таможенного союза.

НЕ обязаны платить НДС ЮЛ и ИП:

— применяющие базовыми системами УСН, ЕСХН, кроме операций по ввозу товаров и кроме уплаты НДС по желанию (с целью привлечения покупателя на ОСНО);

— применяющие ЕНВД, ПСН в рамках видов деятельности, подпадающих под эти режимы, кроме операций по ввозу товаров и кроме уплаты НДС по желанию (с целью привлечения покупателя на ОСНО);

— ЮЛ и ИП, освобожденные от исполнения обязанностей плательщика НДС (по специальному Заявлению в ИФНС) в соответствии со ст.145 НКРФ — если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации без учета НДС не превысила в совокупности 2 млн.руб. Что на практике используется редко, так как с такими показателями выручки выгоднее просто перейти на специальные режимы и освободится от НДС по факту использования спецрежима.

— ЮЛ и ИП на ОСНО в рамках этих льготных видов деятельности (перечень льготных видов деятельности изложен в ст.149 НКРФ).

!Важное уточнение:

— Освобождение от уплаты НДС не распространяется на лица, реализующие только подакцизные товары.

— ЮЛ и ИП, применяющие УСН, ЕСХН, ЕНВД, ПСН, обязаны заплатить НДС, если выставят покупателям счета-фактуры, где укажут сумму НДС.

— При совершении операций в соответствии с договором простого товарищества (о совместной деятельности), договором инвестиционного товарищества, концессионным соглашением, договором доверительного управления имуществом на участника товарищества, концессионера или доверительного управляющего возлагаются обязанности налогоплательщика НДС, независимо от его системы налогообложения.

— Комиссионеры, агенты, поверенные, доверительные управляющие не являются налогоплательщиками НДС, если используют УСН.

2.1.2. ЧТО ОБЛАГАЕТСЯ НДС?

Если вы являетесь плательщиком НДС, то следующий шаг к пониманию этого налога — определить что в вашем бизнесе облагается НДС.

Что облагается НДС — объекты обложения НДС:

1. Реализация товаров, работ, услуг (Т,Р,У) на территории РФ.

2. Получение авансов под реализацию.

3. Выполнение СМР для собственного потребления.

4. Ввоз товаров на территорию РФ.

5. Передача на территории РФ товаров (выполнение работ, услуг) для собственных нужд, когда расходы на их приобретение не уменьшают налогооблагаемую прибыль.

РЕАЛИЗАЦИЯ — наиболее распространенный объект налогообложения НДС.

РЕАЛИЗАЦИЯ — это передача права собственности на имущество, выполнение работ, услуг.

Понятие реализации напрямую связано с переходом права собственности, но как всегда есть ИСКЛЮЧЕНИЯ — операции, которые связаны с переходом права собственности, но не признаются реализацией:

1. продажа российской или иностранной валюты.

2. безвозмездная передача ЮЛ денежных средств в собственность ФЛ.

3. предоставление грантов.

4. операции по выдаче и возврату сумм займов (без учета процентов) в денежной форме.

!Если организация погашает денежный заём имуществом, то это считается реализацией.

5. передача имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации.

6. передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью.

7. передача имущества в качестве, вкладов в уставный (складочный) капитал.

8. передача имущества в пределах первоначального взноса участнику ЮЛ при его выходе или ликвидации.

!Если стоимость имущества, которое передается участнику при его выходе из общества, превышает стоимость его первоначального вклада, то с суммы такого превышения общество как передающая сторона обязано уплатить НДС.

9. передача имущества и (или) имущественных прав по концессионному соглашению.

10. передача имущества в пределах первоначального взноса в случае выдела доли участника из имущества, или раздела такого имущества.

11. изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйного имущества.

!Если должник передает имущество другому лицу по решению суда (кроме конфискации), то это считается реализацией.

12. передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, инфраструктуры органам государственной власти и местного самоуправления, или по решению указанных органов специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению.

13. передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации.

14. выполнение работ, услуг казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета.

15. Передача денежных средств или недвижимого имущества некоммерческим организациям на формирование или пополнение целевого капитала.

!Важное уточнение:

Реализация облагается НДС только когда совершается на территории РФ.

Местом реализации товаров признается территория РФ, если:

а) товар находится на территории РФ, не отгружается и не транспортируется.

б) товар в момент начала отгрузки или транспортировки находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ (искусственные острова, установки и сооружения).

Место реализации работ (услуг) может определяться:

— по месту деятельности лица, которое эти работы (услуги) выполняет;

— по месту нахождения имущества, в отношении которого работы (услуги) выполняются;

— по месту выполнения (оказания) работ (услуг);

— по месту нахождения покупателя этих работ (услуг);

— по месту нахождения пункта отправления (назначения).

Если выполнение работ, услуг носит вспомогательный характер, то определять место их реализации не нужно, так как они считаются реализованными по месту выполнения основных работ.

ДОКАЗАТЕЛЬСТВАМИ ОСУЩЕСТВЛЕНИЯ РЕАЛИЗАЦИИ (РЕАЛЬНОСТИ СДЕЛКИ) являются:

— документы, которые свидетельствуют о совершении хозяйственных операций (договоры, акты, счета, платежные документы)

— физические доказательства (наличие товара, выполненных работ, услуг)

— показания физических лиц — участников сделок.

Предусмотрено освобождение от НДС для следующих видов деятельности, ряд из которых подлежит обязательному лицензированию:

1. Сдача в аренду помещений иностранным гражданам или организациям — без лицензии.

2. Реализация медицинских товаров, жизненно важной медицинской техники — без лицензии.

3. Медицинских услуг.

4. Услуги по содержанию детей — без лицензии.

5. Образовательные услуги.

6. Проведение разовых занятий (семинары, стажировки, секции, кружки без выдачи документа и аттестации) — без лицензии.

7. Реализация продуктов питания столовыми образовательных учреждений — без лицензии.

8. Услуги комплектования архивов — без лицензии.

9. Услуги по перевозке пассажиров городским автотранспортом, морским, авиатранспортом.

10. Ритуальные услуги — без лицензии.

11. Реализация почтовых марок, открыток, лотерейных билетов — без лицензии.

12. Реализация долей в УК, ценных бумаг — без лицензии.

13. Реализация услуг на рынке ценных бумаг.

14. Услуги по ремонту и техобслуживанию товаров — без лицензии.

15. Реализация услуг в сфере культуры и искусства — без лицензии.

16. Услуги по изготовлению собственных лекарств и ремонту оптики аптеками.

17. Реализация нематериальных активов — без лицензии.

18. Реализация предметов религиозного назначения — без лицензии.

19. Организация тотализаторов, букмекерская деятельность.

20. Проведение лотерей — без лицензии.

21. Реализация руды и других промышленных продуктов — без лицензии.

22. Реализация драгкамней и –металлов.

23. Передача товаров в рамках благотворительности за исключением подакцизных — без лицензии.

24. Реализация входных билетов типовой формы на мероприятия культуры и спорта — без лицензии.

25. Услуги коллегии адвокатов — без лицензии.

26. Выполнение научно-исследовательских и опытно-конструкторских работ — без лицензии.

27. Реализация жилых домов и жилых помещений — без лицензии.

28. Реализация коммунальных услуг — без лицензии.

!Важное уточнение:

— Льгота предоставляется не в заявительном порядке, то есть автоматически — без Заявления в ИФНС.

— Если на льготную деятельность лицензия нужна и имеется, или не нужна, то льгота предоставляется, если лицензия нужна, но деятельность ведется без неё, то на льготу нет прав.

2.1.3. ЧТО УМНОЖИТЬ НА СТАВКУ НАЛОГА?

Что умножить на ставку НДС, чтобы определить сумму налога (налоговая база).

Для НДС есть явные отличия объекта налогообложения и налоговой базы. НКРФ определяет следующие налоговые базы по объектам налогообложения:

1) операции по реализации → Выручка от реализации.

2) получение по аванса → Полученная сумма аванса под реализацию.

3) выполнение СМР → Стоимость СМР для собственного потребления.

4) операции по ввозу товаров в РФ → [Таможенная стоимость + акциз + таможенная пошлина] возимых на территорию РФ товаров.

5) операции по передаче товаров для собственных нужд → учетная стоимость товаров (работ, услуг) для собственных нужд.

Налоговая база определяется на наиболее раннюю из двух дат:

1) на день отгрузки (передачи) Т,Р,У, имущественных прав;

2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Например:

если предприниматель отгрузил товары, то на день отгрузки у него возникает обязанность исчислить НДС к уплате с цены (выручки) реализации товара;

если предприниматель получил деньги вперед (аванс), но не отгрузил товар, тогда он обязан исчислить НДС к уплате с этого аванса.

2.1.4. НАЛОГОВЫЕ СТАВКИ НДС

Выделяют следующие ставки НДС:

— три ставки основные ставки 0%, 10%, 20%

— две расчетные ставки 10/110 и 20/120.

НДС 0% применяется при реализации:

1. товаров, вывезенных в таможенной процедуре экспорта;

2. работ (услуг) по транспортировке товаров, помещенных под таможенную процедуру таможенного транзита;

3. услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ, при оформлении перевозок на основании единых международных перевозочных документов;

НДС 10% применяется при реализации:

1. определенного перечня продовольственных товаров, в том числе хлеба, мяса, молока, круп.

2. при реализации товаров для детей, в том числе игрушек, одежды.

3. при реализации периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой (книги, журналы, газеты).

4. при реализации медицинских товаров, в том числе медикаментов, оборудования.

5. при реализации племенного крупного рогатого скота.

Перечни товаров определяются Постановлениями Правительства РФ.

НДС 20% применяется во всех иных случаях.

Расчетные ставки применяются к суммам (ценам), которые в себе содержат НДС:

1. при получении авансов;

2. при удержании налога налоговыми агентами;

3. при реализации автомобилей, которые приобретены для перепродажи у физических лиц;

4. при передаче имущественных прав.

5. при ценообразовании.

Например:

— Вы установили цену реализации товара 1000 рублей. НДС, который вы должны заплатить с реализации: 1000×20% = 200 рублей. Чтобы возложить сумму НДС на покупателя, вы включаете её в цену и устанавливаете конечную цену товара 1200 рублей — тут используется прямая ставка НДС 20%.

— Теоретически и практически правильно изначально устанавливать конечную цену товара, с расчетом того, что НДС внутри цены. Если конечная цена товара установлена 1200 рублей, то НДС с этой цены правильно определять уже не по прямой, а по расчетной ставке: 1200×20/120 = 200 рублей.

или для удобства расчетов делить на 6, математически это будет одно и то же 1200/6 = 200 рублей (а при ставке НДС 10% — делить на 11).

— Помимо правильного ценообразования, аванс — ещё один из наиболее распространенных случаев исчисления НДС по расчетным ставкам. Если предприниматель продаёт товар за 1200 рублей (конечная цена — НДС внутри цены) на условиях предоплаты, и, до отгрузки товара получил аванс 900 рублей.

По правилам, с суммы аванса предприниматель обязан исчислить НДС, и раз НДС уже заложен в цену, что на практике в РФ чаще всего бывает, то исчислять нужно по расчетной ставке: 900×20/120 = 150 рублей.

2.1.5. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИ УПЛАТЫ НДС

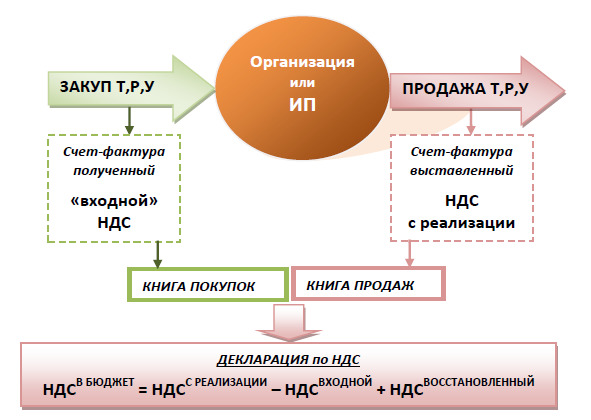

Для наглядности порядка исчисления НДС воспользуемся схемой, из которой, помимо прочего, важно вынести правило:

«счет-фактура — обязательный документ для НДС»

НДСВХОДНОЙ — сумма НДС по приобретенным Т,Р,У

НДСС РЕАЛИЗАЦИИ — сумма НДС с выручки от реализации, аванса

НДСВОССТАНОВЛЕННЫЙ –НДС, ранее принятый к вычету, но который теперь нужно уплатить

НДСВ БЮДЖЕТ — сумма НДС, которую вы должны заплатить в бюджет

НДСВХОДНОЙ подлежит вычету при условиях:

1. налогоплательщик не освобожден от НДС

2. имеется счет-фактура, где НДС отражен в реквизите отдельной суммой

3. купленные Т,Р,У используются в деятельности, с выручки от которой платится НДС.

4. наличие доказательств реальности сделки.

!Важное уточнение:

— Если вычет был произведен, но впоследствии нарушено 3-е условие, НДС подлежит к восстановлению (НДС ВОССТАНОВЛЕННЫЙ).

— НДС ВХОДНОЙ не теряет права на вычет в течение 3 лет.

— Если рассчитанная сумма НДС В БЮДЖЕТ получается отрицательной,

это НДС К ВОЗМЕЩЕНИЮ — сумма НДС, которую налоговая инспекция после тщательной проверки возвращает налогоплательщику.

Уплата НДС производится не позднее 25-го числа каждого из трех месяцев, следующего за истекшим кварталом.

!Декларация по НДС представляется ежеквартально и только по ТКС.

2.1.6. ЭКОНОМИЯ НДС

Чтобы вникнуть в нюансы экономии НДС, нужно изучить все налоги. Но на данном этапе уже можно вывести определенную логику.

Для предпринимателей, являющихся плательщиками НДС:

— Определить какой доле ваших реальных клиентов (покупатели, заказчики) нужен НДС (доля считается не по количеству клиентов, а по выручке).

— Если большей доле клиентов нужен НДС, то определите, как можно платить меньше НДС: увеличение «входного НДС», добавление (присоединение) специальных налоговых режимов, наличие льгот по каким-либо операциям, разделение бизнеса — с выделением лица группу клиентов куму НДС не важен.

— Если большей доле клиентов не нужен НДС, то определите возможность перехода на специальные налоговые режимы.

Для предпринимателей, не являющихся плательщиками НДС:

— Определить какой доле ваших реальных клиентов (покупатели, заказчики) нужен НДС (доля считается не по количеству клиентов, а по выручке).

Определить какие клиенты могли бы быть вашими, если бы вы платили НДС? Если большей доле клиентов нужен НДС и имеются перспективы заключить договор с потенциальным клиентом, кому нужен НДС, то необходимо провести расчеты:

— рассчитать суммы НДС по видам деятельности (объектам налогообложения) в текущем и прогнозном периоде, если бы вы являлись плательщиком НДС.

— рассчитать размер потерь прибыли и денег в текущем прогнозном периоде деятельности, если бы вы являлись плательщиком НДС.

— Расчеты должны дать полезную информацию для ответа на вопросы:

— что вы приобретете в текущем периоде и перспективе, если вам платить НДС? (например: покупателей, кому нужен НДС, возможность роста и расширения бизнеса, иные варианты)

— какой эффект (прирост прибыли) это даст?

При определении изменения прибыли, для расчетов помимо НДС также планируется НПО (для ЮЛ), или НДФЛ (для ИП).

— Если прирост прибыли от перехода на ОСНО и уплаты НДС есть, то определите, при каких условиях в соответствии с текущим законодательством, можно платить меньше НДС.

Наиболее часто встречающиеся практические примеры:

— увеличение «входного НДС»

— добавление (присоединение) специальных налоговых режимов

— наличие льгот по каким-либо операциям и (или) деятельности

— дробление — разделение бизнеса на нескольких лиц, часть из которых применяет УСН.

!конкретные схемы экономии НДС рассмотрены главе 4. КАК ИСПОЛЬЗОВАТЬ ЗАКОННЫЕ НАЛОГОВЫЕ СХЕМЫ.

2.2. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Может показаться, что налог на доходы физических лиц (НДФЛ), как отражено в его названии, связан только с физическими лицами. Но практически он касается и ЮЛ и ИП.

2.2.1. КТО ПЛАТИТ НДФЛ?

Кто платит НДФЛ (субъект налогообложения) — это физические лица (ст.207 НКРФ):

— граждане РФ;

— иностранные граждане;

— лица без гражданства;

— ИП (на ОСНО).

При этом несовершеннолетние также являются плательщиками НДФЛ, однако от их имени в налоговых правоотношениях выступают их законные представители.

!Важное уточнение:

1. Плательщиками НДФЛ признаются две категории ФЛ (п. 1 ст. 207 НКРФ):

— налоговые резиденты РФ;

— лица, не являющиеся налоговыми резидентами РФ, но получающие доходы в РФ.

2. Данное разделение лиц не связано с их гражданством и влияет на то, с каких доходов и по каким ставкам будет исчисляться НДФЛ.

Налоговые резиденты — это физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Причем датой, от которой нужно вести обратный отсчет 12-месячного периода, будет являться дата выплаты дохода.

Как ЮЛ и ИП связаны с уплатой НДФЛ? — как налоговые агенты. Если физическое лицо выполняет работы, услуги для ЮЛ или ИП, то эти ЮЛ или ИП являются налоговыми агентами и обязаны сами за ФЛ исчислить, удержать с его дохода и уплатить НДФЛ (независимо от вида договора). Если такое удержание невозможно, то налоговые агенты должны уведомить об этом в письменной форме ФЛ и ИФНС.

2.2.2. ЧТО ОБЛАГАЕТСЯ НДФЛ?

① Первая группировка доходов по их форме:

Денежный доход — когда ФЛ получило денежные средства.

Натуральный доход — когда ФЛ получило Т,Р,У. Такой доход оценивается по стоимости Т,Р,У по среднерыночным ценам, включая НДС и акцизы.

Доход в форме материальной выгоды:

1. когда ФЛ имеет экономию на % за пользование заемными средствами (материальная выгода = положительная разница 2/3 ключевой ставки Банка России и фактического % по заёмным средствам).

2. когда ФЛ получает Т,Р,У от взаимозависимых лиц (материальная выгода = превышение среднерыночной цены этих однородных Т,Р,У, над фактической ценой реализации от взаимозависимых лиц).

② Вторая группировка доходов. Не со всех доходов нужно платить налог: есть ОБАЛАЕМЫЕ и НЕОБЛАГАЕМЫЕ доходы:

1. доходы, которые учитываются при налогообложении (ст. 208 НКРФ);

2. доходы, которые НЕ ПОДЛЕЖАТ НАЛОГООБЛОЖЕНИЮ — более 70 видов доходов, в том числе: подаренное имущество от близких родственников и членов семьи, наследство, пособия связанные с материнством и родами, доходы от продажи продукции личного подсобного хозяйства, и многое другое.

!Важное уточнение:

Перечень освобождаемых доходов является закрытым (ст. 208, 215, 217 НКРФ). Иные виды доходов, не поименованные в данном перечне, подлежат обложению НДФЛ.

Помимо необлагаемых доходов, налогоплательщики имеют право на налоговые ВЫЧЕТЫ по НДФЛ:

Налоговый вычет по НДФЛ — это необлагаемая сумма дохода, которая вычитается из расчета облагаемого дохода. Если с такого дохода НДФЛ был уже уплачен, сумма НДФЛ с этого дохода возвращается физическому лицу.

Доходы ФЛ, которые облагаются по ставке НДФЛ в размере 13% (кроме дивидендов), можно уменьшить на налоговые вычеты или вернуть уплаченный НДФЛ:

1. стандартные налоговые вычеты (фиксированные суммы) — только для наёмных работников

2. социальные налоговые вычеты (благотворительность, обучение, лечение, пенсионное страхование) — только ФЛ

3. инвестиционные налоговые вычеты (вложение средств на рынок ценных бумаг) — только ФЛ

4. имущественные налоговые вычеты (купля/продажа имущества) — только ФЛ

5. профессиональные налоговые вычеты — только для ИП в размере расходов связанных с предпринимательской деятельностью (при отсутствии документов подтверждающих расходы, вычет предоставляется в фиксированном %).

!Важное уточнение:

Вычеты НЕ могут применить:

— ФЛ и ИП не уплачивающие НДФЛ

— ИП, как ФЛ, в отношении имущества, которое использовалось им ранее в предпринимательской деятельности (за исключением вычета расходов).

③ И третья группировка доходов, позволяющая понять какие доходы облагать налогом, какие нет, в зависимости места их происхождения:

— доходы от источников в РФ облагаются у всех (и резидентов, и не резидентов)

— доходы от источников за пределами РФ облагаются только у налоговых резидентов

Особенности исчисления НДФЛ при продаже имущества.

Недвижимое имущество. Доходы от продажи недвижимого имущества, освобождаются от НДФЛ, если это имущество находилось в собственности налогоплательщика в течение минимального срока владения 3 или 5 лет. При этом срок определяется независимо от величины доли ФЛ в таком недвижимом имуществе.

Минимальный срок владения объектом недвижимого имущества 3 года если:

1. право собственности на объект недвижимого имущества получено в порядке наследования или дарения от ФЛ — члена семьи, близкого родственника (в соответствии с Семейным кодексом РФ);

2. право собственности получено в результате приватизации;

3. собственность получена по договору пожизненного содержания с иждивением.

В иных случаях минимальный срок владения объектом недвижимого имущества составляет 5 лет.

Если цена продажи недвижимого имущества меньше, чем его кадастровая стоимость (при наличии таковой), умноженная на коэффициент 0,7, то доходы для исчисления НДФЛ принимаются равными кадастровой стоимости, умноженной на 0,7.

ФЛ имеет право на вычет в размере 1000000 рублей, то есть НДФЛ может исчисляться с разницы цены продажи и вычета. Или разницы цены продажи и расходов на покупку этого имущества, при наличии подтверждающих расходы на покупку документов.

ИП не имеет права на вычет, но может исчислить НДФЛ с разницы цены продажи и расходов на покупку имущества, при наличии подтверждающих расходы документов.

Иное имущество.

Доходы от продажи иного имущества не облагаются НДФЛ у ФЛ, если минимальный срок владения 3 года.

ФЛ имеет право по иному имуществу на вычет в 250000 рублей, то есть НДФЛ может исчисляться с разницы цены продажи и вычета. Или разницы цены продажи и расходов на покупку этого имущества, при наличии подтверждающих расходы документов.

ИП не имеет права на вычет, но может исчислить НДФЛ с разницы цены продажи и расходов на покупку имущества, при наличии подтверждающих расходы документов.

!Минимальные сроки не действуют при продаже имущества, непосредственно используемого в предпринимательской деятельности (ст.217 п.17.1 НКРФ).

На практике встречается, что налоговые органы трактуют данный пункт и в ретроспективе, то есть когда ИП не использует имущество в предпринимательских целях, и даже когда ФЛ прекратило предпринимательскую деятельность и не является ИП. Но прямая формулировка пункта всё же, говорит о том, что если имущество задействовано в бизнесе, то при его продаже на сроки смотреть не нужно.

Доля в капитале.

Если ФЛ или ИП продаёт долю в капитале юридического лица, то:

— Смотрим на срок владения долей. Если срок более 5 лет, то НДФЛ не уплачивается.

— Если срок 5 лет и менее, то НДФЛ правильно исчислять с разницы цены продажи доли и стоимости приобретения этой доли.

2.2.3. НАЛОГОВЫЕ СТАВКИ НДФЛ

Каждый доход по его виду и источнику облагается отдельной ставкой.

Четыре ставки НДФЛ:

13% — Общая налоговая ставка.

13% — Дивиденды, распределенная учредителям.

30% — для лиц, не являющихся налоговыми резидентами РФ.

35% — материальная выгода, выигрыши и призы (в конкурсах, играх, мероприятиях в целях рекламы, в части превышения 4000 рублей); % по вкладам в банках РФ; экономия на % при получении заемных (кредитных) средств; плата за использование денежных средств членов кредитного (и сельскохозяйственного) потребительского кооператива.

2.2.4. ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИ УПЛАТЫ НДФЛ

Порядок исчисления и сроки уплаты НДФЛ в первую очередь зависит от статуса лица: ЮЛ, ИП за ФЛ (как налоговые агенты), или ФЛ за себя, или ИП за себя.

1. Налоговые агенты обязаны удержать и перечислить сумму налога из доходов ФЛ, которому они выплатили доход, не позднее дня их фактической выплаты и представлять в ИФНС формы 2-НДФЛ, 6-НДФЛ.

!Важное уточнение:

Если налоговый агент не имеет возможности удержать из дохода НДФЛ, что возникает при не денежных доходах, то он обязан уведомить об этом и ФЛ и ИФНС.

Расчет НДФЛ должен производиться следующим образом:

НДФЛ = (Д — В) × С, где:

НДФЛ — налог на доходы ФЛ к уплате

Д — доходы физического лица по их видам

В — вычеты (стандартные, социальные, имущественные)

С — ставка НДФЛ на каждый вид дохода.

2. ФЛ уплачивает налог, не удержанный налоговыми агентами, за себя не позднее 1 апреля года, следующего за отчетным и представляет в ИФНС форму 3-НДФЛ.

Расчет НДФЛ производится аналогичным образом.

3. ИП уплачивает налог авансовыми платежами ежемесячно, а не позднее 1 апреля года, следующего за отчетным представляет в ИФНС форму 3-НДФЛ.

1. ежемесячно, исходя из фактических доходов не позднее 15 числа месяца, следующего за текущим, уплачиваются авансовые платежи.

2. по истечении года определяется фактическая подтвержденная сумма доходов и расходов (по правилам определения доходов НДФЛ). Разница доходов и расходов умножается на 13%, или иную ставку НДФЛ в зависимости от вида дохода. К уплате подлежит полученная сумма за минусом уже уплаченных авансовых платежей.

2.2.5. ЭКОНОМИЯ НДФЛ

На практике чаще всего вопрос об экономии НДФЛ возникает перед осуществлением сделок по продаже имущества, долей в капитале, где каждый случай индивидуален. Но общая логика экономии НДФЛ следующая.

Для физических лиц — учредителей юридических лиц:

— Ответьте на вопрос: получаете ли вы доходы от вашего ЮЛ в форме заработной платы и/или в форме дивидендов (распределения прибыли)?

— при возможности использовать только дивиденды (распределение прибыли), не используйте заработную плату, как менее выгодный вариант.

— Ответьте на вопрос: нужно ли вам получать повышенный доход от вашего ЮЛ, без ущерба бизнесу?

— если выбрали получение повышенного дохода от вашего ЮЛ, без ущерба бизнесу, то определите:

— какие из этих вариантов доходов облагаются только НДФЛ, и как законно уменьшить НДФЛ (вычеты, доходы, которые не учитываются при налогообложении, резиденство и разные источники доходов, иные варианты).

— какие доходы по вариантам можно получать, как ИП на специальном налоговом режиме на законных основаниях, и используйте эти варианты (например: % по займу, рента за товарный знак, иные варианты).

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.