Бесплатный фрагмент - Особенности учета расчетов по налогам и сборам на предприятиях туризма

Любое предприятие в рамках осуществления своей финансово-хозяйственной деятельности сталкивается с необходимостью расчета и уплаты обязательных платежей — налогов, сборов и взносов в различные внебюджетные фонды.

НК РФ предусмотрена обязанность налогоплательщиков — физических лиц, индивидуальных предпринимателей и юридических лиц уплачивать не только установленные налоги и сборы, но и страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование.

В книге рассматриваются актуальные аспекты налогового законодательства РФ и особенности организации расчетов с бюджетом предприятий отрасли туризма, внимание уделяется рассмотрению организации расчетов на предприятиях туризма с бюджетом в рамках применения специальных налоговых режимов, предусмотренных налоговым законодательством РФ, а также организации расчетов по страховым взносам в туристской отрасли.

Книга подготовлена в рамках выполнения гранта Президента Российской Федерации для государственной поддержки молодых российских ученых — кандидатов наук МК-937.2017.6 на тему «Разработка мер налогового стимулирования и учетного сопровождения развития отрасли внутреннего туризма в России»

Глава 1. ОРГАНИЗАЦИЯ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ НА ПРЕДПРИЯТИЯХ ТУРИЗМА

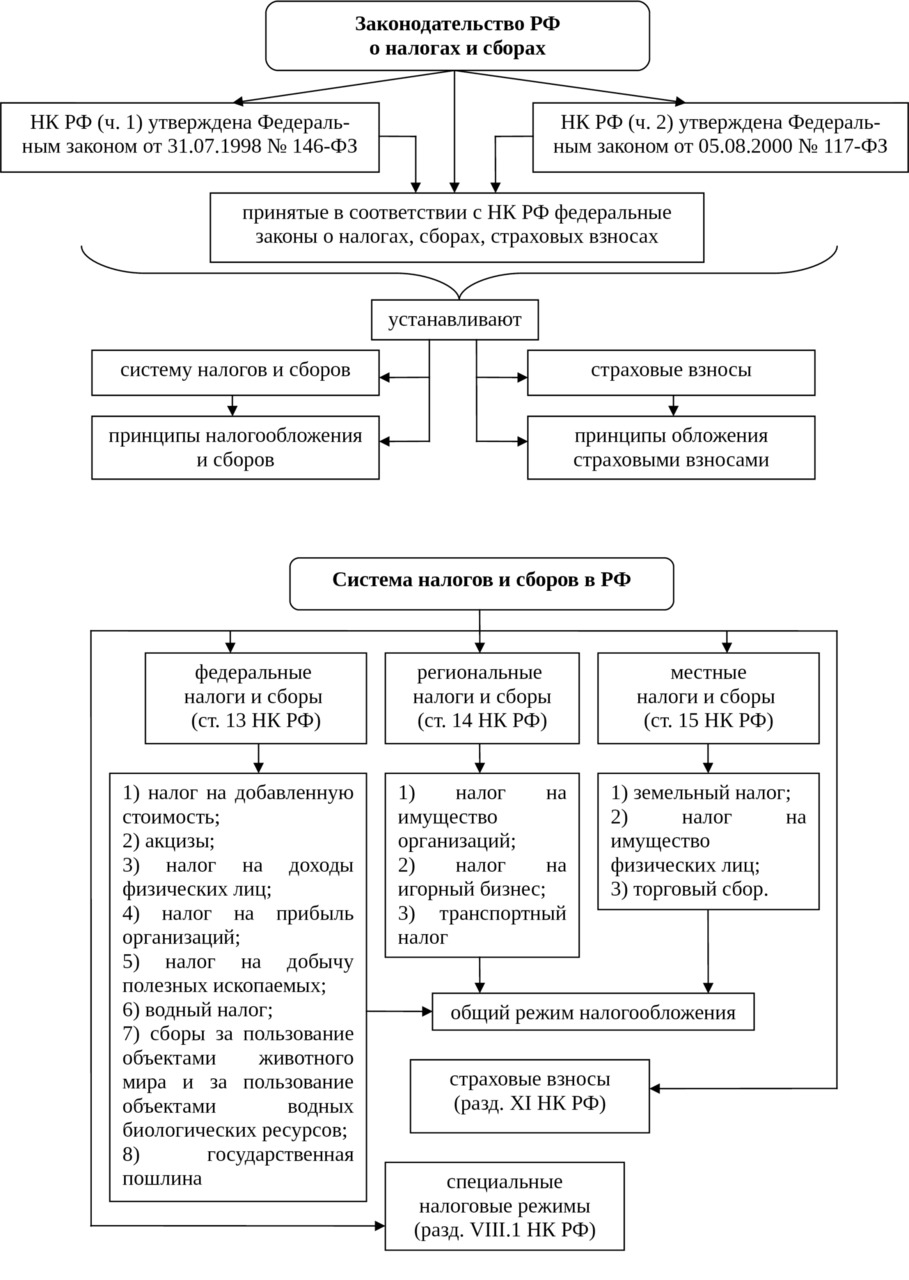

Все организации в РФ обязаны соблюдать законодательство о налогах и сборах и производить уплату налогов и сборов в порядке, объеме и в сроки, установленные в данном законодательстве.

На рис. 1.1 (1) представлена система законодательства РФ о налогах и сборах.

Согласно п. 2 ст. 1 НК РФ данным документом в РФ устанавливается в том числе:

— виды налогов и сборов, взимаемых в РФ;

— основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

— принципы установления, введения в действие и прекращения действия ранее введенных налогов в субъектах РФ и местных налогов;

— права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

— формы и методы налогового контроля;

— ответственность за совершение налоговых правонарушений;

— порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

С 2016 года действие НК РФ распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено НК РФ.

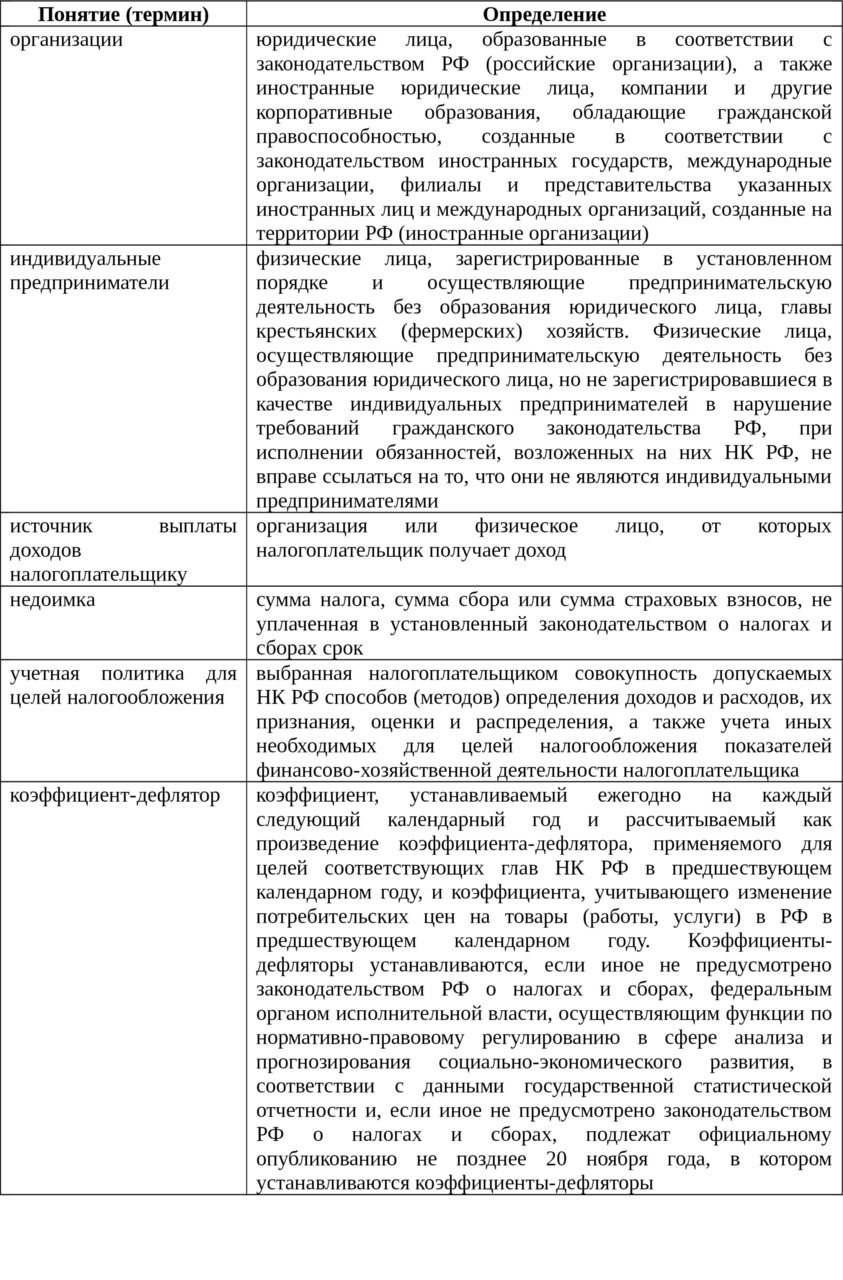

В табл. 1.1 согласно ст. 11 НК РФ представлены основные понятия и термины, наиболее актуальные для плательщиков налогов, сборов, страховых взносов — предприятий туризма.

В настоящий момент в РФ установлено 3 вида налогов и сборов, представленных на рис. 1.1 (2).

В соответствии с п. 6 ст. 12 НК РФ не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ.

По состоянию на 2018 год в РФ установлено:

1) 8 федеральных налогов и сборов (ст. 13 НК РФ):

— налог на добавленную стоимость;

— акцизы;

— налог на доходы физических лиц;

— налог на прибыль организаций;

— налог на добычу полезных ископаемых;

— водный налог;

— сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

— государственная пошлина.

2) 3 региональных налога (ст. 14 НК РФ):

— налог на имущество организаций;

— налог на игорный бизнес;

— транспортный налог.

3) 3 местных налога и сбора (ст. 15 НК РФ):

— земельный налог;

— налог на имущество физических лиц;

— торговый сбор.

Совокупность этих налогов и сборов представляет собой общий режим налогообложения.

Налог считается установленным в РФ лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Согласно п. 2 ст. 17 НК РФ в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

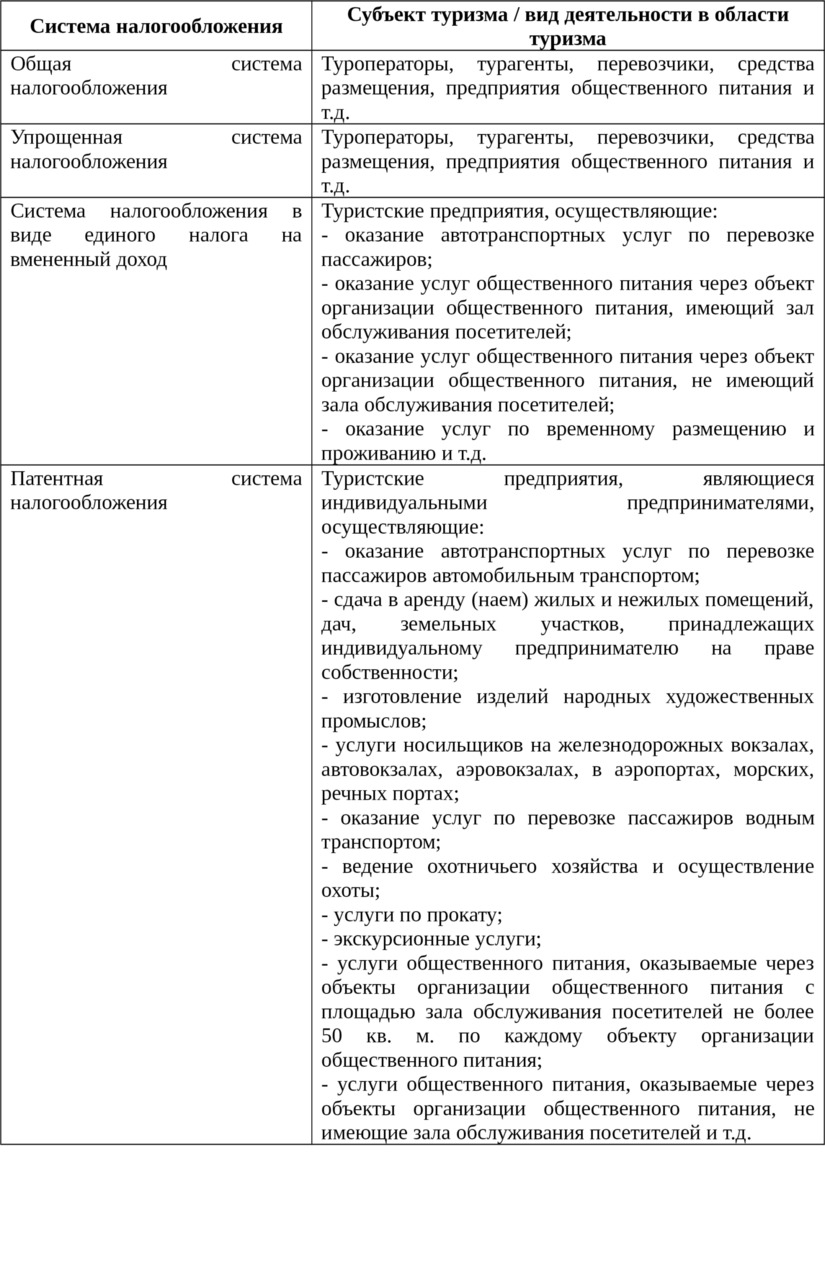

Предприятия индустрии туризма очень часто в своей финансово-хозяйственной деятельности используют специальные налоговые режимы, которые имеют более простые методики расчета налоговых платежей, способствуют оптимизации налоговой нагрузки на бизнес.

По нормам ст. 18 НК РФ специальные налоговые режимы подлежат установлению НК РФ и применяются в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных НК РФ.

Туроператоры и турагенты вправе применять общую системы налогообложения или УСН, в то время как предприятия, непосредственно оказывающие услуги туристам вне мест их постоянного пребывания, могут использовать также ЕНВД (например, оказывающие услуги общественного питания, услуги по временному размещению и проживанию) и патентную систему налогообложения (например, оказывающие автотранспортные услуги по перевозке пассажиров автомобильным транспортом, изготавливающие изделия народных художественных промыслов). Наиболее полный перечень соответствия видов деятельности и систем налогообложения приведен в табл. 1.2.

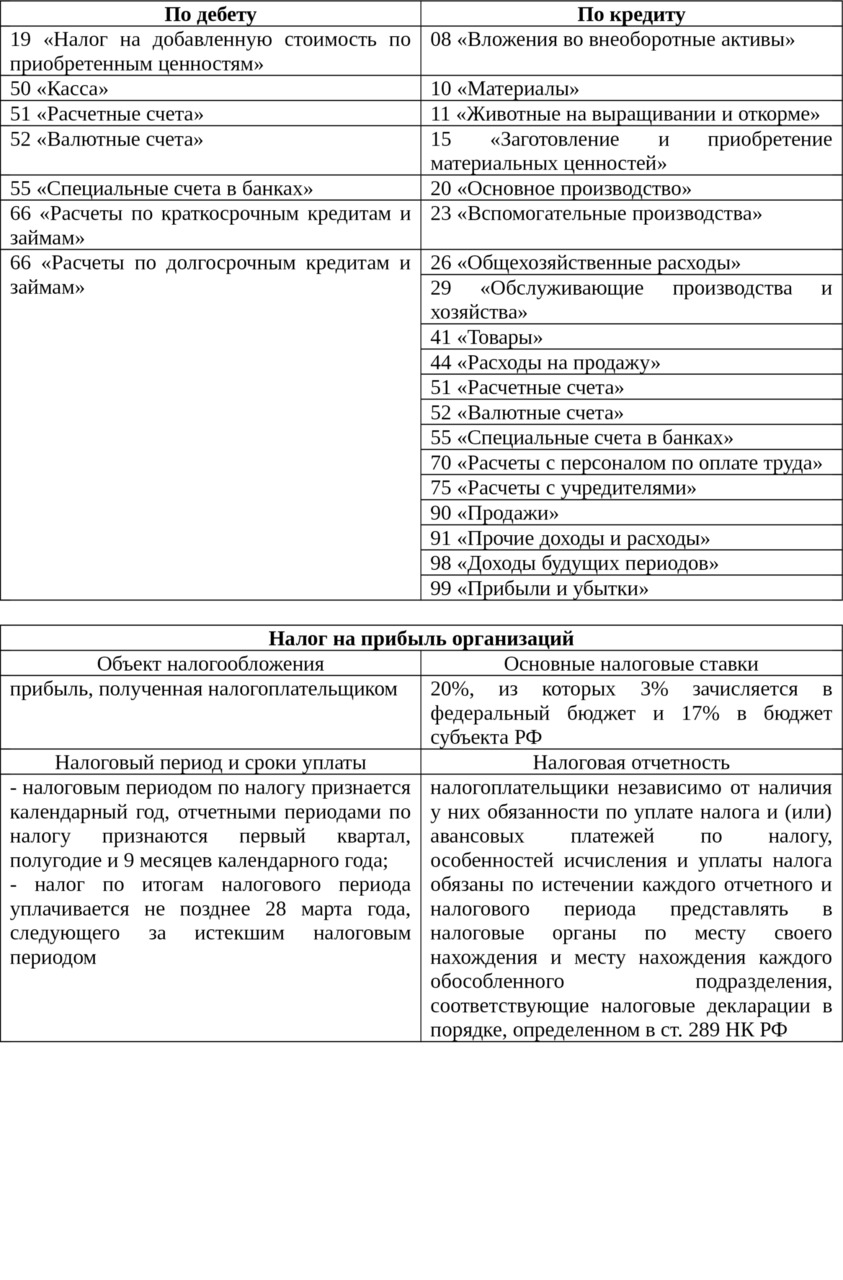

Для начисления налогов в бухгалтерском учете используется активно-пассивный счет 68 «Расчеты по налогам и сборам». Счет 68 предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемыми организацией, и налогам с работников этой организации. Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты. По дебету счета 68 отражаются суммы, фактически перечисленные в бюджет, а также суммы НДС, списанные со счета 19 «НДС по приобретенным ценностям».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов, т.е. для каждого налога, установленного НК РФ, предусматривается отдельный субсчет на счете 68. Такое разделение позволяет сделать учет более прозрачным и дает понять по какому налогу существует задолженность перед бюджетом, а по какому бюджет должен организации.

Счет 68 «Расчеты по налогам и сборам» согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 г. №94н, корреспондирует со следующими счетами, представленными в табл. 1.3 (1).

Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями (расчетами) организации к уплате в бюджет, отражается по кредиту соответствующих субсчетов счета 68 «Расчеты по налогам и сборам» и может производиться за счет:

— расходов на производство, либо расходов на продажу;

— прибыли;

— доходов, выплачиваемых, например, физическим лицам.

Фактические перечисления в бюджет любого налога отражаются по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета учета денежных средств.

Рассмотрим более подробно основные налоги, которые могут быть уплачены предприятиями, осуществляющими деятельность в области туризма.

При применении общей системы налогообложения в первую очередь предприятия уплачивают налог на прибыль организаций.

Основные элементы налога представлены в табл. 1.3 (2).

Пример 1.1

Туроператор «Автолайн» получил выручку от покупателя за автобусный тур в размере 11 800 руб. (в т. ч. НДС — 1800 руб.). Себестоимость турпродукта составила — 5000 руб., кроме того организация получила прочий доход, полученный от прочих дебиторов и кредиторов на сумму — 23 600 руб. (в т. ч. НДС — 3600 руб.), при этом прочий расход, сформированный от прочих дебиторов и кредиторов, составил — 15 000 руб. Туроператор применяет общую систему налогообложения и уплачивает налог на прибыль организаций по ставке 20%.

На счетах бухгалтерского учета представленные операции будут отражены следующим образом:

— отражено получение выручки от реализации туристского продукта:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажи»,

субсчет 1 «Выручка» — 11 800 руб.;

— начислен НДС с выручки:

Дебет счета 90,

субсчет 3 «НДС»

Кредит счета 68 «Расчеты по налогам и сборам»,

субсчет «Расчеты по НДС» — 1800 руб.;

— списана себестоимость реализованного туристского продукта:

Дебет счета 90,

субсчет 2 «Себестоимость продаж»

Кредит счета 43 «Готовая продукция» — 5000 руб.;

— отражен прочий доход, полученный от прочих дебиторов и кредиторов:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы»,

субсчет 1 «Прочие доходы» — 23 600 руб.;

— начислен НДС с прочего дохода:

Дебет счета 91,

субсчет 2 «Прочие расходы»

Кредит счета 68,

субсчет «Расчет по НДС» — 3600 руб.;

— отражен прочий расход, сформированный от прочих дебиторов и кредиторов:

Дебет счета 91,

субсчет 2 «Прочие расходы»

Кредит счета 76 — 15 000 руб.;

— отражена прибыль от основного вида деятельности (11 800 руб. — 1800 руб. — 5000 руб.):

Дебет счета 90,

субсчет 9 «Прибыль / убыток от продаж»

Кредит счета 99 «Прибыли и убытки» — 5000 руб.;

— отражена прибыль от прочей деятельности (23 600 руб. — 3600 руб. — 15 000 руб.):

Дебет счета 91,

субсчет 9 «Сальдо прочих доходов и расходов»

Кредит счета 99 — 5000 руб.;

— начислен налог на прибыль организаций ((5000 руб. +5000 руб.) × 20%/100%):

Дебет счета 99

Кредит счета 68,

субсчет «Расчеты по налогу на прибыль организаций» — 2000 руб.;

— налог на прибыль организаций перечислен в бюджет:

Дебет счета 68,

субсчет «Расчеты по налогу на прибыль организаций»

Кредит счета 51 «Расчетные счета» — 2000 руб.

При нахождении туристских предприятий на специальных режимах налогообложения в бухгалтерском учете операции начисления и перечислении налогов в целом являются аналогичными таковым при уплате налога на прибыль организаций.

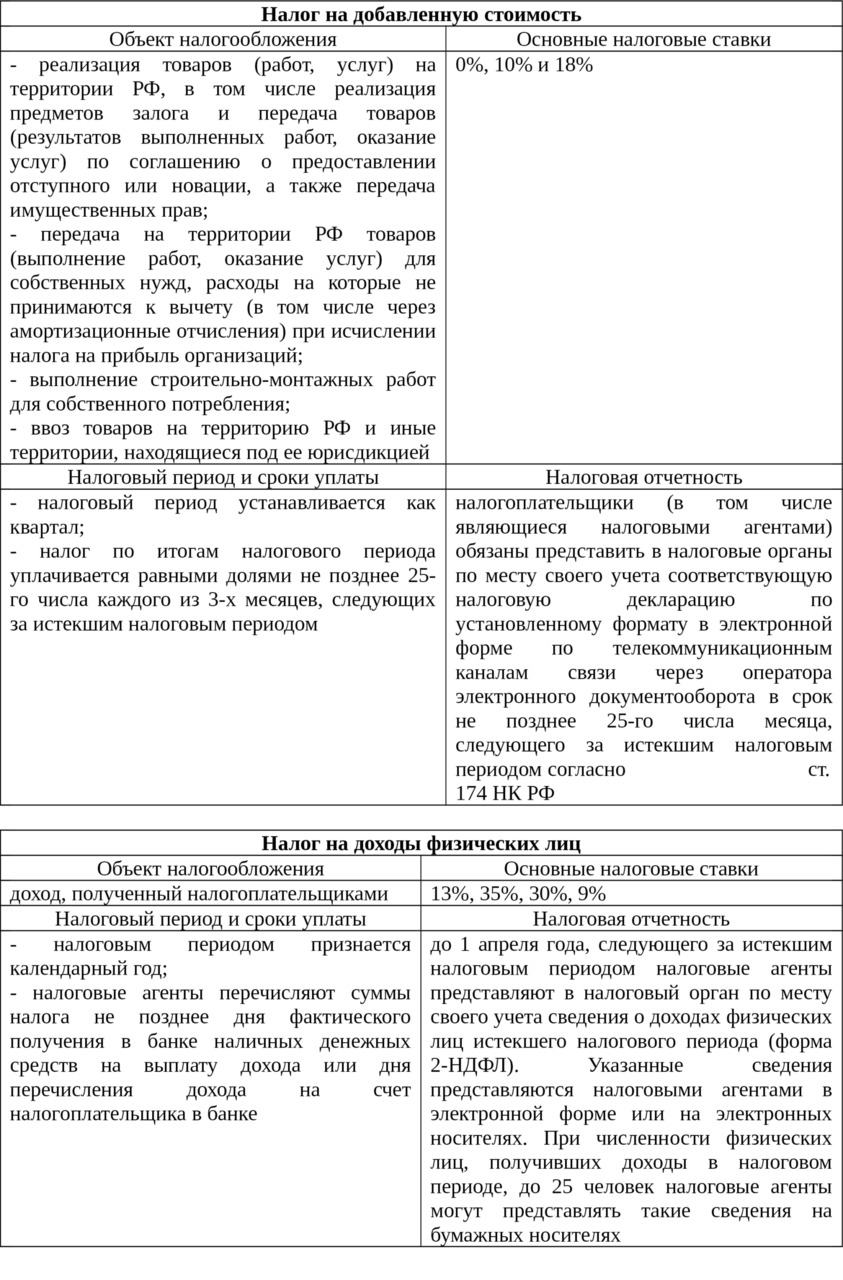

Второй по распространенности налог после налога на прибыль — налог на добавленную стоимость.

Основные элементы налога представлены в табл. 1.4 (1).

Для учета НДС используются два счета: 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам». Отражение НДС, принятого от поставщика или прочего кредитора. осуществляется по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». При приобретении товаров, услуг, работ, которые в дальнейшем будут использоваться при производстве продукции, облагаемой НДС, либо при оказании работ / услуг, облагаемых НДС, сумму входного НДС можно списать в зачет, т. е. принять к вычету (к возврату из бюджета).

НДС, подлежащий уплате в бюджет, определяется как сальдо счета 68 «Расчеты по налогам и сборам». Превышение кредитового оборота счета 68 над дебетовым говорит о необходимости перечисления НДС в бюджет, наоборот — о необходимости возврата НДС из бюджета.

НДС также начисляется с аванса, полученного от покупателя.

Пример 1.2

Ресторан «Авиан» в туристском комплексе закупил продукты у поставщика на сумму 11 800 руб. (в т. ч. НДС — 1800 руб.). Ресторан находится на общей системе налогообложения и является плательщиком НДС, производит продукцию, реализация которой облагается НДС, поэтому может принять входной НДС к вычету. Также организация получила от покупателя Смирнова С. А. аванс в размере 11 800 руб. и реализовала покупателю Симоновой А. С. продукцию на сумму 23 600 руб. (в т. ч. НДС — 3600 руб.).

Данные операции будут отражены в учете ресторана следующим образом:

— отражено получение продуктов от поставщика (11 800 руб. — 1800 руб.):

Дебет счета 10 «Материалы»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10 000 руб.;

— отражен входной НДС по приобретенным продуктам:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 — 1800 руб.;

— входной НДС принят к вычету:

Дебет счета 68,

субсчет «Расчеты по НДС»

Кредит счета 19 — 1800 руб.;

— получен аванс от покупателя:

Дебет счета 51

Кредит счета 62,

субсчет «Авансы полученные» — 11 800 руб.;

— начислен НДС с аванса:

Дебет счета 76

Кредит счета 68,

субсчет «Расчеты по НДС» — 1800 руб.;

— отражено получение выручки от реализации:

Дебет счета 62

Кредит счета 90,

субсчет 1 «Выручка» — 23 600 руб.;

— начислен НДС с выручки:

Дебет счета 90,

субсчет 3 «НДС»

Кредит счета 68,

субсчет «Расчеты по НДС» — 3600 руб.;

— налог на добавленную стоимость перечислен в бюджет (1800 руб. +3600 руб. — 1800 руб.):

Дебет счета 68,

субсчет «Расчеты по НДС»

Кредит счета 51 — 3600 руб.

Налог на доходы физических лиц фактически уплачивается организацией, но за счет средств налогоплательщика. В данном случае организация является налоговым агентом.

Налоговый агент — лицо в российском налоговом законодательстве, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет.

Основные элементы налога представлены в табл. 1.4 (2).

Если по каким-либо причинам организация не может удержать НДФЛ с работника, т. е. исполнить обязанности налогового агента, то она обязана сообщить об этом в ФНС России.

Пример 1.3

Менеджер по продажам Кононова И. М. работает в турагентстве «Оазис» и имеет одного ребенка в возрасте до 18 лет. В текущем налоговом периоде она имела следующие доходы (ежемесячно):

— заработная плата — 17 000 руб.;

— премия — 2000 руб.;

— оплата проезда — 1700 руб.;

— оплата питания — 1200 руб.;

— оплата обучения ребенка налогоплательщика в колледже — 1500 руб.

Кроме того физическим лицом:

— в январе были получены материальная помощь в сумме 5500 руб. и подарок на сумму 1000 руб.;

— в феврале произведена оплата стоимости путевки в санаторий «Отдых», находящийся в г. Риге. Стоимость путевки — 25 000 руб. Оплата путевки произведена организацией из чистой прибыли;

— в марте был получен подарок на сумму 3100 руб. и оказана материальная помощь в размере 1500 руб.

Выплаты заработной платы работникам в турагентстве «Оазис» осуществляются на банковские карты в рамках зарплатного проекта.

Определим сумму налога на доходы физических лиц.

1) Вычет на ребенка составляет 1400 руб. Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет, предусмотренный подп. 4 п. 1 ст. 218 НК РФ, не применяется;

2) Все виды ежемесячного дохода облагаются НДФЛ;

3) Материальная помощь, полученная в январе, будет облагаться в размере 1500 руб., т.к. 4000 руб. не облагаются НДФЛ (п. 28 ст. 217 НК РФ);

4) Подарок на сумму 1000 руб., полученный в январе, не будет облагаться в полном размере (п. 28 ст. 217 НК РФ);

5) В феврале оплата стоимости путевки в санаторий «Отдых», находящийся в г. Риге — 25 000 руб., облагается НДФЛ полностью (п. 9 ст. 217 НКРФ);

6) В марте сумма подарка облагается НДФЛ в размере 100 руб. (необлагаемая сумма в год 4000 руб., 1000 руб. получена в январе) и материальная помощь облагается в размере 1500 руб.;

7) Расчет доходов:

Январь = 17 000 +2000 +1700 +1200 +1500 +5500 +1000 = 29 900 руб.

Февраль = 17 000 +2000 +1700 +1200 +1500 +25 000 = 48 400 руб.

Март = 17 000 +2000 +1700 +1200 +1500 +3100 +1500 = 28 000 руб.

Апрель = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Май = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Июнь = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Июль = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Август = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Сентябрь = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Октябрь = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Ноябрь = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Декабрь = 17 000 +2000 +1700 +1200 +1500 = 23 400 руб.

Итого годовой доход = 316 900 руб.;

8) Налоговые вычеты = 1400 руб. × 12 мес. = 16 800 руб.;

9) Необлагаемые доходы = 4000 руб. +4000 руб. = 8 000 руб.;

10) Налогооблагаемая база = 316 900 руб. — 16 800 руб. — 8000 руб. = 292 100 руб.

10) НДФЛ = 292 100 руб. × 13%/100% = 37 973 руб.

В учете турагента операции за январь-март по начислению заработной платы, удержанию и уплате НДФЛ будут отражены проводками:

— начислена заработная плата работнику за январь:

Дебет счета 44 «Расходы на продажу»

Кредит счета 70 «Расчеты с персоналом по оплате труда» — 29 900 руб.;

— удержан НДФЛ из начисленной заработной платы за январь ((17 000 руб. +2000 руб. +1700 руб. +1200 руб. +1500 руб. +5500 руб. — 4000 руб. +1000 руб. — 1000 руб.) × 13%/100%):

Дебет счета 70

Кредит счета 68,

субсчет «Расчеты по НДФЛ» — 3237 руб.;

— осуществлена выплата заработной платы за январь (29 900 руб. — 3 237 руб.):

Дебет счета 70

Кредит счета 51 — 26 663 руб.;

— перечислен НДФЛ за январь в бюджет:

Дебет счета 68,

субсчет «Расчеты по НДФЛ»

Кредит счета 51 — 3237 руб.;

— начислена заработная плата работнику за февраль:

Дебет счета 44

Кредит счета 70 — 48 400 руб.;

— удержан НДФЛ из начисленной заработной платы за февраль ((17 000 руб. +2000 руб. +1700 руб. +1200 руб. +1500 руб. +25 000 руб.) × 13%/100%):

Дебет счета 70

Кредит счета 68,

субсчет «Расчеты по НДФЛ» — 6292 руб.;

— осуществлена выплата заработной платы за февраль (48 400 руб. — 6 292 руб.):

Дебет счета 70

Кредит счета 51 — 42 108 руб.;

— перечислен НДФЛ за февраль в бюджет:

Дебет счета 68,

субсчет «Расчеты по НДФЛ»

Кредит счета 51 — 6292 руб.;

— начислена заработная плата работнику за март:

Дебет счета 44

Кредит счета 70 — 28 000 руб.;

— удержан НДФЛ из начисленной заработной платы за март ((17 000 руб. +2000 руб. +1700 руб. +1200 руб. +1500 руб. +3100 руб. — 3000 руб. +1500 руб.) × 13%/100%):

Дебет счета 70

Кредит счета 68,

субсчет «Расчеты по НДФЛ» — 3250 руб.;

— осуществлена выплата заработной платы за март (28 000 руб. — 3250 руб.):

Дебет счета 70

Кредит счета 51 — 24 750 руб.;

— перечислен НДФЛ за март в бюджет:

Дебет счета 68,

субсчет «Расчеты по НДФЛ»

Кредит счета 51 — 3250 руб.

Туристские предприятия, непосредственно оказывающие услуги туристам, помимо уже представленных налогов могут являться плательщиками налога на имущество организаций, земельного налога, транспортного налога и водного налога.

Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных гл. 30 НК РФ, порядок и сроки уплаты налога. При установлении налога законами субъектов РФ в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения налогоплательщиками.

Основные элементы налога представлены в табл. 1.5 (1).

Пример 1.4

Турбаза «Сосновый бор» имеет на своем балансе имущество, ежемесячная стоимость которого представлена в табл. 1.5 (2).

Ставка налога на имущество организаций в регионе местонахождения турбазы установлена на уровне 2,2%.

Рассчитаем сумму налога на имущество организаций турбазы «Сосновый бор»

1) Налоговая база по итогам I квартала отчетного года составит:

(160 +161,2 +169,9 +168,6) / (3 +1) = 164,93 тыс. руб.

По итогам квартала организация должна уплатить в бюджет 907,12 руб. (164,93 тыс. руб. × 2,2% / 4).

2) Налоговая база по итогам первого полугодия отчетного года составит:

(160 +161,2 +169,9 +168,6 +167,8 +167 +170,2) / (6 +1) = 166,39 тыс. руб.

По итогам полугодия организация должна уплатить в бюджет 915,15 руб. (166,39 тыс. руб. × 2,2% / 4).

3) Налоговая база по итогам 9 месяцев отчетного года составит:

(160 +161,2 +169,9 +168,6 +167,8 +167 +170,2 +173,4 +186,6 +195,8) / (9 +1) = 172,05 тыс. руб.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.