Бесплатный фрагмент - Налогообложение адвокатов, учредивших адвокатский кабинет

Пособие для адвокатов

Автор

Журавлев Е. А. — практикующий адвокат, заведующий адвокатским образованием — Адвокатский кабинет «Журавлева Евгения Анатольевича», член Адвокатской палаты Белгородской области. Ведет адвокатскую практику с 2009 года, автор ряда статей на правовую тематику. 20.11.2014 г. — награжден Почетной грамотой Адвокатской палаты Белгородской области, в связи со 150-летием Российской адвокатуры, за профессионализм, целеустремленность, стойкость по защите законных прав и интересов граждан Российской Федерации. 12.04.2018 г. — награжден Почетной грамотой Адвокатской палаты Белгородской области, за успехи, достигнутые адвокатом, при осуществлении защиты по уголовным делам в 2017 году. Победитель совместного конкурса Журнала «Российский адвокат» и Интернет-портала «Праворуб» на лучшую публикацию 2017 года. Также имеет другие общественные награды и поощрения.

Сайт автора в сети "Интернет" и страницы в социальных сетях:

Праворуб: https://advokatzhuravlev.pravorub.ru/

Фэйсбук: https://www.facebook.com/advokatzhuravlev

Твиттер: https://twitter.com/advokatzhuravle

Вконтакте: https://vk.com/advokatzhuravlev

WIX: http://zyravlev.wixsite.com/zyravlev

Google+: https://plus.google.com/113626365913179935307

Одноклассники: https://ok.ru/profile358588846541

© Журавлев Е. А.

© Владимир Епишев, фото

ДОСТОЙНЫЙ ПРИМЕР КОРПОРАТИВНОСТИ

Адвокатская профессия, как никакая другая весьма индивидуальна. Представители адвокатской корпорации в силу специфики своей деятельности не слишком охотно делятся с коллегами юридическими находками и секретами своего мастерства. Кто знает, может твой коллега, оказавшись на стороне процессуальных противников, воспользуется твоим же оружием против тебя. Наверное, поэтому в адвокатуре особенным уважением пользуются те, кто может поделиться с коллегами знаниями, добытыми в ходе практики.

Одним из таких коллег является адвокат Евгений Журавлев из небольшого города Губкина Белгородской области. Выступая со своими статьями на интернет-портале Праворуб.ру, в журнале «Российский адвокат» и других СМИ, он охотно делится секретами своей адвокатской практики.

Настоящая работа Евгения, посвященная вопросам налогообложения адвокатов, практикующих в адвокатских кабинетах, еще один пример его альтруизма. Инициатива Журавлева особенно ценна еще и потому, что опровергает расхожее мнение о том, что адвокаты, практикующие индивидуально, якобы подрывают принцип корпоративности.

Нет сомнений, что советы и рекомендации, содержащиеся в этой книге, сослужат добрую службу многим адвокатам.

.

Александр Крохмалюк, главный редактор журнала «Российский адвокат», заслуженный работник культуры Российской Федерации

ОТЗЫВ НА КНИГУ

Перефразируя известный афоризм из кинофильма «Берегись автомобиля», можно сказать: «Каждый адвокат, состоящий в адвокатской коллегии, мечтает организовать адвокатский кабинет, и каждый адвокат-кабинетчик мечтает перейти в коллегию». Причем если переход из кабинета в коллегию достаточно прост как в плане перехода, так и в плане дальнейшей работы, то обратный процесс вызывает у адвокатов, ранее не сталкивавшихся с этим, ряд вопросов, сомнений и страхов. Речь даже не о том, что в некоторых регионах, руководство адвокатских палат почему-то относится к кабинетчикам крайне враждебно. Куда больше пугает адвоката неизвестность, связанная с документооборотом адвокатского кабинета. Как и какие налоги платить, какие отчеты, и в какое время сдавать, какие книги и документы оформить?

Если адвокат работает с налоговым законодательством, это еще полбеды, разберется. А вот что делать адвокату, который специализируется в других отраслях права- административном, арбитражном, уголовном?.. Выходов в данной ситуации не много — либо самому садиться за изучение законодательства, либо проконсультироваться с более опытными и знающими коллегами. И тот и другой вариант не лишен своих недостатков.

Впрочем, теперь появился третий вариант действий, являющийся, по сути, синтезом достоинств обоих вышеперечисленных. Этот вариант — приобрести и ознакомиться с монографией адвоката Е. Журавлева.

Ценная она тем, что представляет собой не простой синтез законодательства и практики, а продукт, апробацию которого автор, в лучших традициях врачей древности, провел на себе самом, отшлифовал методы, исключил ошибки и заведомо непродуктивные приемы, выявил наиболее правильные и рациональные формы работы с налоговым законодательством, и, в конечном счете, решил поделиться ими с коллегами.

Особую актуальность монографии придают обильные примеры оформления тех или иных документов, в том числе налоговой декларации, книги учета доходов и пр. и не просто описание того, что и как должно было быть, а именно фотокопии конкретных документов прошедших через строгий отбор работников налоговых органов.

Когда автор предложил мне выступить рецензентом его книги, первой моей реакцией было отказаться. При этом отказ был мотивирован тем, что у меня нет ни дня опыта работы в кабинете, и я весьма слабо разбираюсь в налоговом законодательстве и бухгалтерской деятельности, а раз так, то как я могу оценить актуальность и полезность книги? Однако потом, поразмыслив, я согласился, и вот почему. Адвокату, разбирающемуся в вопросах организации работы адвокатского кабинета, данная монография вряд-ли будет интересна. В конечном счете, изложенную там проблематику он знает и сам. Тогда для кого она? Да вот как раз для таких вот специалистов как я, которые о работе адвоката-кабинетчика имеют весьма смутное представление. То есть, такие как я как раз и составляют целевую аудиторию данной книги, а раз так, то кому как не мне оценивать актуальность и качество ее написания? Читая литературу по тому или иному вопросу, я уже давно отработал свою собственную методику оценки качества написания и качества раскрытия заявленной темы. Я «примеряю на себе» сведения сообщаемые автором. Так стало и с рассматриваемой монографией. Перед ее прочтением я представил себе, что я сам решил выйти из коллегии, в которой состою с первого дня получения адвокатского статуса, и организовать адвокатский кабинет.

Вот исходя из этого я и читал работу автора стараясь понять, а смогу ли я вооружившись этой книгой, вплоть до того, что с завтрашнего дня начать организовывать кабинет и начать работать не совершая нарушений и не опасаясь налоговиков? Сейчас, когда книга прочитана, я полагаю что могу. Во всяком случае, каких-то не отвеченных вопросов у меня не осталось. Более того, я открыл для себя ряд моментов, о которых вообще не задумывался в контексте работы кабинетчика.

В заключении хотелось бы сказать еще несколько слов непосредственно в адрес автора. Каждый из нас- адвокатов, довольно неплохо разбирается в тех или иных вопросах и без труда сможет объяснить их своему коллеге. Однако, именно с этим-то и возникает главная проблема. Объяснить-то мы можем, да не всегда хотим или успеваем это сделать. В данном случае автор пожертвовал своим личным временем (которое мог бы потратить куда приятнее для себя самого) и написал крайне важную и ценную работу, аналогов которой по совокупности качеств я пока не встречал. Причем, с учетом того, что указанная монография явно писалась не в качестве подготовительной работы к защите кандидатской диссертации (ВАКовским требованиям она не соответствует при первом же взгляде), и не для получения каких-то серьезных авторских гонораров (на такой литературе много не заработаешь), остается сделать вывод, что она написана можно сказать по зову сердца, именно как подарок автора, своим коллегам-адвокатам, за что автору громадное спасибо!

.

Адвокат Московской региональной коллегии адвокатов, автор книги-бестселлера «Суд присяжных: Последний шанс Фемиды», Александр Витальевич Васильев

О КНИГЕ «НАЛОГООБЛОЖЕНИЕ АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЙ КАБИНЕТ. ОБРАЗЦЫ ДОКУМЕНТОВ: ПОСОБИЕ ДЛЯ АДВОКАТОВ»

Автор книги, практикующий адвокат, заведующий адвокатским образованием — Адвокатский кабинет «Журавлева Евгения Анатольевича», член адвокатской палаты Белгородской области, предложил мне прочитать свою книгу и оставить о ней свой отзыв.

Прочитав книгу, мне хочется дать частную и объективную оценку. Автор книги знакомит читателя с документами, необходимыми, в повседневной деятельности, как начинающим, так и действующим адвокатам, учредившим адвокатский кабинет. В частности, в ней приведены: книга учета доходов и расходов, квитанция адвоката, декларации 3-НДФЛ, 4-НДФЛ и т. д.

Стоит особо отметить, что книга учета доходов и расходов разработана самим автором и согласована с налоговым органом по месту его регистрации.

Автор раскрывает серьезные проблемы в части применения на практике действующего законодательства по содержанию и ведению книги учета доходов и расходов, и внесению в нее расходов, связанных с осуществлением адвокатской деятельности. В книге дано много полезных ссылок на определения КС РФ, письма Минфина РФ, МНС РФ и др.

Автор делится проблемами, с которыми сталкивается каждый адвокат в своей профессиональной деятельности и предлагает пути их решения.

Работу автора отличает ее новизна и доказательность ряда идей, предложенных и воплощенных им на практике. В ней подробно цитируются источники, которые помогли автору прийти к современной точке зрения на исследуемую проблему.

Работа автора, несомненно, выполнена на высоком профессиональном уровне и содержит ряд выводов, представляющих практический интерес, как для начинающих, так и опытных адвокатов, учредивших адвокатские кабинеты.

.

Начальник МРИ ФНС №8, советник государственной гражданской службы Российской Федерации I класса с 2003—2011 гг., Монакова Валентина Павловна

ОТ АВТОРА

Автору повезло на внуков, их трое, и они не должны считать деда ленивым лохом, которому пороху не хватило ни на докторскую, ни на полноценную книжку

Г. К. Шаров, вице-президент ФПА РФ

Уважаемые коллеги, и все кто интересуется юриспруденцией!

Рад представить вам книгу, на написание которой меня сподвигло два обстоятельства.

Во-первых, по вопросам налогообложения адвоката, учредившего адвокатский кабинет, написано немало статей, и адвокатским сообществом принято немало решений, но, к сожалению, информация в них дается хоть и верная по существу, но зачастую она слишком «обрывочная» и «поверхностная», обычно не сопровождающаяся образцами соответствующих документов, жизненно необходимых адвокату, в начале своей деятельности, в адвокатском кабинете. Образцы документов адвокату приходится искать на просторах «всемирной паутины», что занимает слишком много времени и сил, а все решения, как правило, нужно принимать уже сегодня.

В связи с чем, я уже предпринимал попытку облегчить работу своих коллег, опубликовав на интернет-портале «Праворуб» (https://pravorub.ru/) свою статью «Подача налоговых деклараций 3-НДФЛ и 4-НДФЛ, а также уплата страховых взносов на ОПС и ОМС в 2018 году. Лайфхаки для адвокатов, учредивших адвокатский кабинет. Жизнь без бухгалтера». Статья вызвала живой интерес у моих коллег, а при ее обсуждении появилось большое количество дискуссионных вопросов, ответить на которые я постараюсь в данной книге.

Во-вторых, стали появляться публикации в СМИ, авторы которых безапелляционно утверждают, что «переходить на индивидуальную форму нецелесообразно» (т. е. учреждать адвокату адвокатский кабинет — прим. автора), «непонятно, зачем отвлекаться на ведение учета поступления денежных средств от доверителей, расходов, исчисление и удержание налогов и взносов, предоставление отчетности в налоговые органы и т. п. Без хотя бы одного наемного работника справиться с этим невозможно» и т. д.

Когда я прочитал данную статью, я поневоле задался вопросом: «Как же так, я, уже более девяти лет занимаясь адвокатской деятельностью, обхожусь без бухгалтера и наемных работников?» Ответ, как уже понял читатель, лежит на поверхности — не так страшно заниматься адвокатской деятельностью, в адвокатском кабинете, как о том «малюют».

Даже не хочется особо останавливаться на остальных тезисах автора, таких как: «адвокатская деятельность… если кабинет зарегистрирован и располагается в квартире или даже в доме предполагает, прежде всего, доступность юридической помощи для доверителей. И потом, будет ли такая деятельность соответствовать требованиям законодательства, если кабинет зарегистрирован и располагается в квартире или даже в доме? Скорее всего, нет. Ведь организация работы в адвокатском кабинете предполагает отдельное помещение, где осуществляется профессиональная деятельность, в том числе и прием граждан с соблюдением конфиденциальности при оказании квалифицированной юридической помощи».

Я просто своим существованием его опровергаю — кабинет у меня находится в жилом изолированном помещении, полностью переоборудованном под офис, где при оказании юридической помощи строжайшим образом соблюдается конфиденциальность и адвокатская тайна.

В принципе, автор статьи, как я уже указывал выше, не одинок в своем негативно-критическом настрое относительно такого адвокатского образования как адвокатский кабинет. Другие руководители адвокатских палат тоже всячески критикуют «кабинеты», говоря, что в них «…должны работать мэтры от адвокатуры» и что «практика свидетельствует, что адвокаты, учредившие кабинеты, без энтузиазма относятся к участию в работе органов самоуправления». Тут мой коллега, адвокат Андрей Николаев, очень хорошо сказал, по этому поводу, в своей статье, опубликованной на интернет-портале «Праворуб» — «Кабинетчики и мэтры»:

«Прежде всего, резануло слух, упоминание о неких «мэтрах адвокатуры», по мнению президентов адвокатских палат, имеющих право на первоочередное учреждение адвокатских кабинетов.

В связи этим у меня возникает вопрос — «мэтры адвокатуры» — кто они? Какие критерии существуют для определения «мэтража»?

Частотой появления на телевизионном экране, участием в различных квазиюридических шоу, организованных тем же телевидением, или (не хочется об этом думать), толщина кошелька?

Надеюсь, что под «мэтрами» президенты палат, все же, имеют в виду не себя лично…».

Вот, и я тоже надеюсь… Но так ли это на самом деле? Действительно ли мы без энтузиазма относимся к участию в работе органов самоуправления!? Думаю, что нет. Взять хотя бы моего коллегу из г. Кызыла Шолбана Монге, которому 30 мая 2013 г. по решению Квалификационной комиссии АП РТ был присвоен статус адвоката. Адвокатскую практику он начал в Центральной межрайонной коллегии адвокатов г. Кызыла, но в начале 2016 г. он учредил адвокатский кабинет, а в конце года — Некоммерческую организацию «Кызылская городская коллегия адвокатов», где стал первым ее председателем. Уже в марте 2017 г. Шолбан Монге избран членом Совета АП Республики Тыва, а 10 ноября на внеочередных выборах президента АП за него проголосовали четверо из шести членов Совета, двое воздержались. Таким образом, он стал новым президентом Адвокатской палаты Республики Тыва.

Так в чем же вся «соль»? Почему президенты адвокатских палат так невзлюбили адвокатские кабинеты. Для того, чтобы найти ответ на данный вопрос я решил заглянуть на «цифры», приведенные в отчетах Совета Федеральной палаты адвокатов Российской Федерации. И тут меня ждал неожиданный сюрприз, относительно динамики увеличения количества адвокатов, учредивших адвокатский кабинет, за период с 2002 года по 2017 год.

Вообще, процесс «оттока» моих коллег из крупных коллегий, бюро и юридических консультаций начался практически сразу после принятия Федерального закона от 31.05.2002 №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (Собрание законодательства РФ, 10.06.2002, №23, ст. 2102). Вот, что об этом пишет адвокат Морохин Иван Николаевич, председатель коллегии адвокатов «Цитадель» г. Кемерово:

«К примеру, с принятием закона «Об адвокатской деятельности…», т.е. с появлением возможности практиковать не только в рамках юрконсультаций, большинство адвокатов кемеровской специализированной консультации ГРА, в которой я состоял на момент принятия Закона, учредили свои адвокатские кабинеты.

Однако, многие, формально являясь «индивидуалами», продолжили работу в кооперации с коллегами. В частности, мы с адвокатом Суховеевым А. Б., совместно арендовали офис, а потом перебрались в специально приобретенную под офис квартиру, где к нам присоединились ещё несколько кабинетчиков».

За шесть лет существования возможности адвокатам учредить кабинеты, в отчете Совета ФПА РФ, мы наблюдаем следующие цифры: на 31 мая 2008 года адвокатами было учреждено 16 528 адвокатских образований, в том числе: коллегий адвокатов — 2 258; адвокатских бюро — 542; адвокатских кабинетов — 13 885; юридических консультаций — 64.

Но уже в Отчете о деятельности Совета ФПА РФ за период с апреля 2007 г. по апрель 2009 г. фигурируют совсем другие данные: по состоянию на 1 января 2009 года в России учреждено и действует около 17 тысяч адвокатских образований, в том числе 2 311 коллегий адвокатов, имеющих более 1 500 филиалов, 555 адвокатских бюро, 14 827 адвокатских кабинетов, 83 юридических консультаций (п. 3.1 Отчета).

Получается, что всего лишь за один год, с 2008 по 2009 год, количество адвокатов, учредивших адвокатский кабинет, возросло на 942 человека.

К апрелю 2011 года количество адвокатов, избравших такую форму адвокатского образования, как адвокатский кабинет возросло до 17 462 человек. В 2013 году до 19 559 человек. В 2015 году до 21 500 человек. И только в 2017 году количество адвокатов, учредивших адвокатский кабинет возросло всего на 323 человека и стало 21 823, но это больше связано с внесением в 2016 году в ст. 21 Федерального закона от 31.05.2002 №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» поправок запрещающих адвокату, со стажем адвоката менее 5-ти лет, учреждать адвокатский кабинет.

Однако, и это количество человек, решивших учредить адвокатские кабинеты, нельзя назвать незначительным, так как по численности, вышеуказанное количество адвокатов, даже больше чем в самой крупной коллегии адвокатов Белгородской области — Белгородской областной коллегии адвокатов (277 человек по состоянию на 01 января 2018 года).

Несмотря на то, что в последних отчетах Совета ФПА РФ стало упоминаться, что наиболее привлекательной для адвокатов продолжает оставаться коллегиальная организационно-правовая форма деятельности, так как большинство адвокатов избрали местом своей работы коллегию адвокатов, нельзя не отметить, что численность «кабинетчиков» (уничижительный термин придуман не мной — прим. автора) с 2008 года по 2017 год возросла на 7 939 человек, т. е. с 13 885 до 21 823 человек. Получается, что с момента существования нашего профильного закона с 2002 года по 2017 год численность адвокатов, учредивших кабинет, возросла с нуля до 21 823 человек, а это как никак 27,803% от общего числа адвокатов России.

Понятное дело, что если бы не законодательный запрет, введенный в 2016 году, на учреждение адвокатами, не имеющими пятилетний стаж адвокатской деятельности, адвокатских кабинетов, еще лет 10—20 и коллегии адвокатов уступили бы свой пьедестал. Отсюда и нелюбовь адвокатского руководства к «кабинетам», так как коллегии в своей численности уменьшаются, а, следовательно, уменьшается их финансирование, кто бы там что ни говорил.

Если из коллегии, численностью 50 человек уйдет человек 10, то расходы оставшихся адвокатов на аренду офиса, содержание бухгалтера, компенсацию заведующему, возрастут ощутимо, а перед руководством коллегии может стать вопрос об их уменьшении. И тут не надо быть великим математиком и экспертом, чтобы это понять.

Помимо прямых законодательных запретов существуют косвенные корпоративные запреты на учреждение адвокатских кабинетов. В частности это связано с тем, что адвокатам, учредившим кабинеты, на очередных региональных конференциях увеличивают размер обязательных отчислений на содержание адвокатских палат, оставляя без изменения взносы адвокатов в коллегиях, делая просто экономически невыгодным «уход» адвокатов из крупных коллегий в кабинет. При этом мотивация таких решений следующая:

«Но следует отметить, что адвокатская палата затрачивает на обеспечение адвокатских кабинетов гораздо больше средств, чем на адвокатов, работающих в адвокатских образованиях — бюро или коллегиях. Для примера можно указать, что если на 50–60 адвокатов адвокатских образований направляется 10–12 журналов из расчета один журнал на пять человек, то рассылка журналов в адвокатские кабинеты осуществляется из расчета один к одному. А канцелярские расходы, телефонные переговоры, бухгалтерское обеспечение и т.д.?».

Хотелось бы, конечно, посмотреть на конкретные «цифры», чтобы определить — на «кого» и «чего» — тратится больше. И что-то я не припомню, чтобы мне адвокатская палата направляла почтой, какие либо журналы — всегда приезжаешь в палату и забираешь их сам. Странно, что при этом автор этих строк явно поскромничал и забыл упомянуть, сколько в отдельно взятых коллегиях адвокаты платят взносы, сколько расходуют средств на бухгалтера и заведующего… Короче, оставлю это обоснование увеличения обязательных отчислений в палату для адвокатов, учредивших кабинеты, с теми, кто принимает и поддерживает такие решения. Я же, как уже указывал выше, придерживаюсь другого мнения — сделано это для того, чтобы административным путем просто «уравнять» в финансовых затратах адвокатов состоящих в коллегиях и адвокатов, учредивших кабинеты. Цель я озвучил выше.

Все это говорит о том, что актуальность данной методички будет в дальнейшем только возрастать. Ведь даже, несмотря на все законодательные и корпоративные запреты, многие мои коллеги задумываются о том, чтобы покинуть свои коллегии и бюро, и покидают их, так как уже не хочется больше часами ждать заведующего коллегией (бюро, консультацией), чтобы он подписал ордер, или бухгалтера, чтобы он внес вознаграждение в «кассу» адвокатского образования.

Просто хочется уже быть полноценным хозяином своего времени и, конечно же, денег, и перестать бояться, что бухгалтер, сменив гражданство, уедет со всеми вашими сбережениями в «теплые края». Хочется покинуть коллегии, в которых приходится платить высокую арендную плату за нахождение в офисе площадью 15 кв. м, где еще находятся, помимо вас 3, а то и 4 адвоката, и арендовать, за те же деньги, свой уютный и просторный офис. Как много чего хочется…

Кстати, про бухгалтера и «теплые края» — это не мои фантазии. Не так давно у нас в регионе, «главбух» одной из коллегий, собрала со счетов адвокатов все «сливки» и скоропостижно исчезла с ними в неизвестном направлении. Угадайте, что сделало руководство коллегии, чтобы наказать нерадивого бухгалтера!? Ничего. Даже заявления в правоохранительные органы не последовало. Когда руководство палаты сообщало на собрании адвокатов, учредивших кабинет, этот нелицеприятный факт, с просьбой «быть бдительными», кто-то из коллег очень точно заметил, что с нами этого произойти не может, так как бухгалтеров у нас нет. Что верно — то верно. Правда, история умалчивает о том — побывала ли главбух в теплых краях или нет, но интуиция мне подсказывает, что с такими «расчетными» — грех там не побывать.

Таким образом, этот эпизод из жизни одной коллегии адвокатов наглядно показывает, что адвокат, хоть в коллегии, хоть в кабинете — это «волк-одиночка», который сам себя защищает. Однако, если бы это сделал бухгалтер в моем кабинете, то я думаю он был бы задержан правоохранительными органами по «горячим следам», даже не успев собрать чемодан, так как подача мной заявления в полицию не зависит от руководства коллегий и палаты.

Так как данное пособие — это, прежде всего пособие для адвокатов-практиков, я решил упорядочить его разделы по наименованию документов, которые должны находиться под рукой у адвоката (далее по тексту под адвокатом я буду иметь в виду адвоката, учредившего адвокатский кабинет — прим. автора). По моему мнению, материал, таким образом, будет легче усваиваться читателем и окажется более полезным.

Некоторые документы из моей переписки с ИФНС РФ и другие документы, которые имеются в свободном доступе в сети Интернет, я буду приводить в полном объеме, чтобы можно было не заниматься их поиском, при этом, в обязательном порядке, буду давать ссылки на них, чтобы не быть голословным.

Хочу начать свое повествование с самого, на мой взгляд, необходимого, и, даже я бы сказал, загадочного документа — книги учета доходов и расходов адвоката. Нет, конечно же, квитанция адвоката — это тоже необходимый, интересный и не менее загадочный документ, но с ней у меня никаких проблем не возникало. О ней я тоже расскажу в этой книге. Однако, с книгой учета доходов и расходов адвоката, у меня, на первых парах, возникли сложности, так что начну я именно с нее.

Ну, что же, хорошенько запасшись порохом — приступим…

ГЛАВА I. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ АДВОКАТА, УЧРЕДИВШЕГО АДВОКАТСКИЙ КАБИНЕТ

«Истина где-то рядом»

х/ф «Секретные материалы»

Итак, став на учете в ИФНС РФ, Пенсионном Фонде РФ и «статистике», заключив свое первое соглашение и выписав доверителю квитанцию, передо мной стал вопрос: «Где, и в каком документе я должен фиксировать поступающий доход?». Ответ нашелся быстро — этим документом является книга учета доходов и расходов.

Как указано в ч. 2 ст. 54 НК РФ индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

На адвоката, учредившего адвокатский кабинет, помимо уплаты законно установленных налогов и постановки на учет, возложена обязанность вести в установленном порядке учет своих доходов (расходов), а также представлять в налоговый орган по месту жительства по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций (п. п. 3, 5 п. 1 ст. 23 НК РФ).

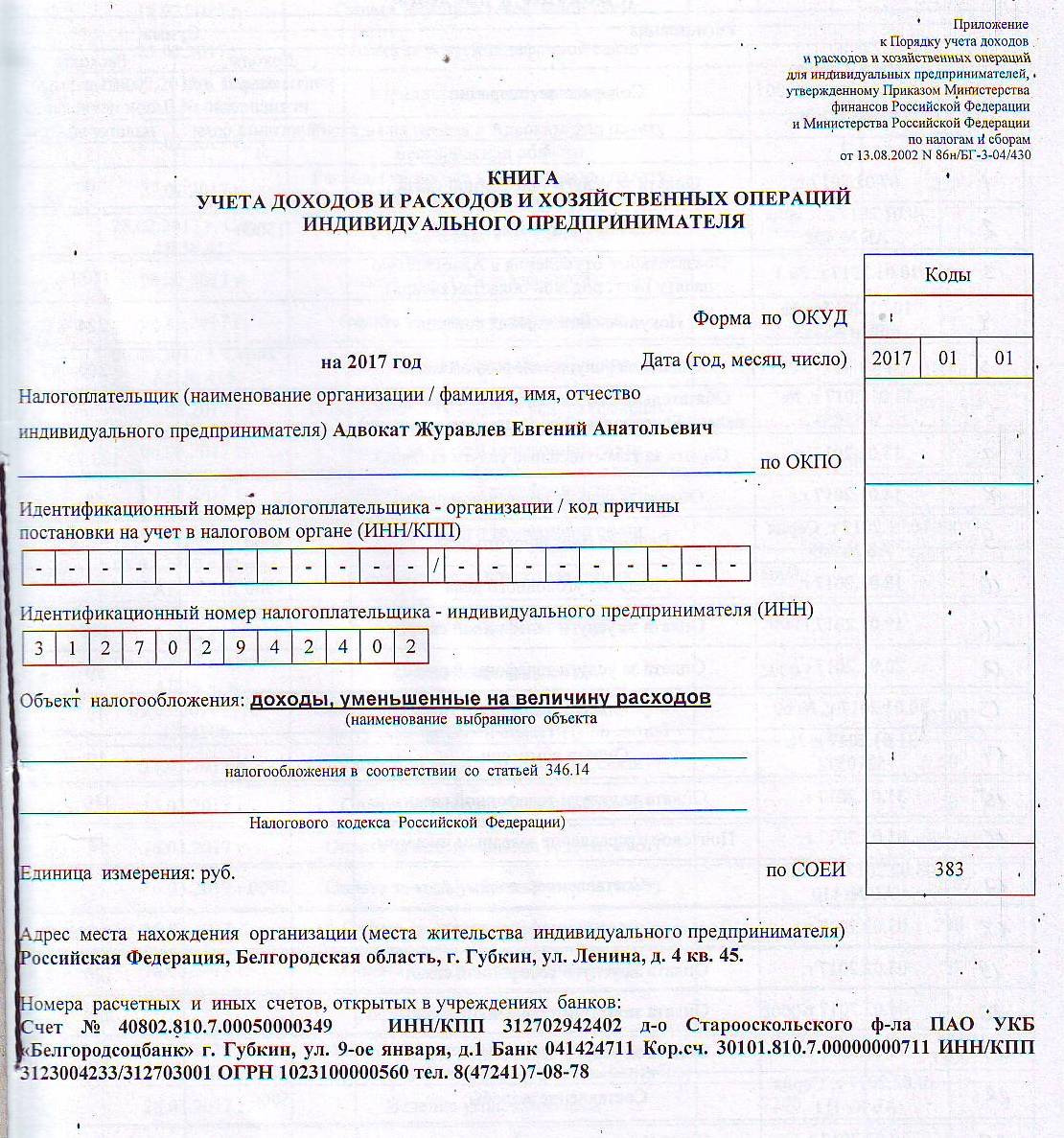

Совместным Приказом Минфина России и Министерства РФ по налогам и сборам от 13.08.2002 №86н/БГ-3-04/430 утвержден Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, приложением, к которому является примерный образец книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя.

Да, именно этим порядком учета доходов и расходов должны руководствоваться адвокаты, несмотря на то, что напрямую они в нем не упомянуты, и не относятся к индивидуальным предпринимателям (ст. 11 НК РФ, п.2 ст. 1 от 31.05.2002 №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»), т. е по аналогии, так как другого порядка учета доходов и расходов для адвоката — нет. Об этом, в частности, указано Минфином РФ и МНС РФ в своих письмах:

«Министерство финансов по налогам и сборам РФ

Письмо

от 25 февраля 2003 г. № СА-6-04/242@

О налогообложении доходов адвокатов, учредивших

адвокатский кабинет

Министерство Российской Федерации по налогам и сборам в связи с запросами налоговых органов и налогоплательщиков по порядку налогообложения доходов адвокатов, учредивших адвокатский кабинет, сообщает следующее.

Статьей 20 Федерального закона от 31.05.2002 №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Федеральный закон №63-ФЗ) установлено, что формами адвокатских образований являются: адвокатский кабинет, коллегия адвокатов, адвокатское бюро и юридическая консультация.

Адвокаты вправе в соответствии с Федеральным законом №63-ФЗ самостоятельно избирать форму адвокатского образования и место осуществления адвокатской деятельности.

Статьей 21 Федерального закона №63-ФЗ предоставлено право адвокатам, принявшим решение осуществлять адвокатскую деятельность индивидуально, учреждать адвокатский кабинет. Адвокатский кабинет не является юридическим лицом.

Исчисление и уплата налога на доходы, полученные адвокатами, принявшими решение осуществлять адвокатскую деятельность индивидуально и учредившими адвокатский кабинет, производится в соответствии с положениями главы 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации (далее — Кодекс).

Статьей 227 Кодекса определено, что исчисление и уплату налога в соответствии с данной статьей производят физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, частные нотариусы и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, — по суммам доходов, полученных от такой деятельности.

Адвокаты, принявшие решение осуществлять адвокатскую деятельность индивидуально и учредившие адвокатский кабинет, самостоятельно исчисляют суммы налога, подлежащие уплате в бюджет, в порядке, установленном статьей 225 Кодекса.

При этом общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиками с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщикам дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в бюджет.

Адвокаты, осуществляющие адвокатскую деятельность индивидуально, обязаны представить в налоговый орган по месту своего учета декларацию по налогу на доходы физических лиц в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Общая сумма налога, подлежащая уплате в бюджет, исчисленная в соответствии с декларацией по налогу на доходы физических лиц, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

В случае появления в течение года доходов, полученных от осуществления индивидуальной адвокатской деятельности, адвокаты обязаны представить декларацию по налогу на доходы с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде в налоговый орган в 5-дневный срок по истечении месяца со дня появления таких доходов. При этом сумма предполагаемого дохода определяется налогоплательщиком. Налоговым органом на основании суммы предполагаемого дохода, указанного в декларации по налогу на доходы, производится исчисление сумм авансовых платежей.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений: за январь — июнь — не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей; за июль — сентябрь — не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей; за октябрь — декабрь — не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Согласно пункту 2 статьи 4 Федерального закона от 21.11.96 №129-ФЗ «О бухгалтерском учете» с учетом дополнений, внесенных Федеральным законом от 31.12.2002 №187-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации. В целях названного Федерального закона адвокаты, которые осуществляют адвокатскую деятельность в адвокатском кабинете, приравниваются в отношении порядка ведения учета хозяйственных операций к гражданам, осуществляющим предпринимательскую деятельность без образования юридического лица.

Пунктом 2 статьи 54 Кодекса установлено, что индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам.

Учет доходов и расходов и хозяйственных операций индивидуальными предпринимателями осуществляется в соответствии с Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденным совместным Приказом Министерства финансов Российской Федерации и Министерства Российской Федерации по налогам и сборам от 13.08.2002 №86н/БГ-3-04/430 (зарегистрирован Минюстом России 29.08.2002 №3756).

Действительный государственный

советник налоговой службы

Российской Федерации II ранга

С. Х. АМИНЕВ».

«Министерство финансов Российской Федерации

Письмо

от 14 апреля 2008 г. №03-О4-05-О1/111

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета доходов и расходов адвокатом, учредившим адвокатский кабинет, и в соответствии со ст. 34.2 Налогового кодекса РФ (далее — Кодекс) разъясняет следующее.

Пунктом 1 ст. 25 Федерального закона от 31.05.2002 г. №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Федеральный закон 63-ФЗ) определено, что адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем, который представляет собой гражданско-правовой договор на оказание юридической помощи самому доверителю или назначенному им лицу.

В соответствии с п. 4 ст. 25 Федерального закона 63-Ф3 существенными условиями соглашения являются, в частности, условия выплаты доверителем вознаграждения за оказываемую юридическую по мощь, а также порядок и размер компенсации расходов адвоката, связанных с исполнением поручения.

Вознаграждение, выплачиваемое адвокату доверителем, и (или) компенсация адвокату расходов, связанных с исполнением поручения, согласно п. 6 ст. 25 Федерального закона №63-ФЗ, подлежат обязательному внесению в кассу соответствующего адвокатского образования либо перечислению на расчетный счет адвокатского образования в порядке и сроки, которые предусмотрены соглашением.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный Приказом Министерства финансов РФ и Министерства РФ по налогам и сборам от 13.08.2002 г. №№86н, БГ-3-04/430 (далее — Порядок), распространяется также и на адвокатов, учредивших адвокатские кабинеты.

Согласно п. 14 вышеуказанного Порядка в Книге учета доходов и расходов и хозяйственных операций отражаются все доходы, полученные от осуществления деятельности без уменьшения их на предусмотренные налоговым законодательством РФ налоговые вычеты.

Таким образом, суммы вознаграждений за оказываемую юридическую помощь и компенсации расходов, связанных с исполнением поручения, признаются доходом адвоката, учредившего адвокатский кабинет, и подлежат отражению в Книге учета.

В соответствии с п. 1 ст. 221 Кодекса при исчислении налоговой базы по налогу на доходы физических лиц налогоплательщики-адвокаты, учредившие адвокатские кабинеты, имеют право на получение профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Согласно п. З ст. 237 Кодекса налоговая база по единому социальному налогу налогоплательщиков-адвокатов определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от профессиональной деятельности, за вычетом расходов, связанных с их извлечением.

При этом при исчислении налоговой базы по налогу на доходы физических лиц и единому социальному налогу состав расходов, принимаемых к вычету, определяется в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 «Налог на прибыль организаций» Кодекса.

В соответствии с п. 1 ст. 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Расходы адвоката, связанные с исполнением поручения доверителя, при представлении подтверждающих документов уменьшают налоговую базу по налогу на доходы физических лиц и единому социальному налогу.

Согласно п. 1 ст. 221 Кодекса гл. 25 Кодекса применяется адвокатами, учредившими адвокатский кабинет, только в части определения состава расходов, учитываемых для целей определения налоговой базы по налогу на доходы физических лиц и единому социальному налогу.

В отношении состава доходов, учитываемых при определении налоговой базы по налогу на доходы физических лиц и единому социальному налогу, положения гл. 25 Кодекса, в том числе ст. 251 Кодекса «Доходы, не учитываемые при определении налоговой базы», не применяются.

Правила ведения Книги учета доходов и расходов и хозяйственных операций установлены вышеуказанным Порядком, не предусматривающим исключения компенсации расходов из доходов адвоката».

Стоит стразу обратить внимание коллег на один момент. Несмотря на то, что уже давным-давно утратил силу Федеральный закон от 21.11.96 №129-ФЗ «О бухгалтерском учете», упомянутый в письме, и адвокаты не платят единый социальный налог — положения относительно порядка учета доходов и расходов остаются неизменными уже более 17-ти лет. Думаю, они не претерпят никаких изменений и в ближайшем будущем.

Ну, вроде все понятно. Осталось только найти образец этой самой книги учета. И вот тут, когда я увидел примерный образец книги учета доходов и расходов, приложенный к Порядку учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный Приказом Минфина России №86н, МНС России № БГ-3-04/430 от 13.08.2002, я испытал двойственные чувства.

С одной стороны меня посетило чувство облегчения, в связи с тем, что я правильно определился, в свое время, с выбором профессии став адвокатом, а не бухгалтером, так как эта книга для меня показалась больше похожей на ребус с глубинными смыслами, чем, собственно, на книгу. С другой стороны на меня навалилось чувство досады от того, что этот образец был полностью непригоден для ведения учета доходов и расходов адвоката и никак не учитывал специфику нашей деятельности. Здесь возник извечный вопрос: «Что делать?». Благо, в вышеприведенном порядке существовали два абзаца пункта 7, которые вывели меня из состояния ступора. Первый из них гласил:

«При необходимости с учетом конкретной специфики тех или иных видов деятельности, а также в случае, если индивидуальные предприниматели освобождены от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, налогоплательщик по согласованию с налоговым органом вправе разработать иную форму Книги учета, оставив в ней показатели, необходимые для исчисления налоговой базы и (или) включив в нее иные показатели, связанные со спецификой осуществляемой им деятельности (абз. 3 п. 7)».

Второй:

«Книга учета может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета в электронном виде индивидуальные предприниматели обязаны по окончании налогового периода вывести ее на бумажные носители (абз. 5 п. 7)».

Я твердо решил вести книгу учета в электронном виде. Для этого я направил запрос в ИФНС РФ с просьбой утвердить разработанный мной образец книги учета доходов и расходов адвоката. Однако, вместо ответа об утверждении, или отказе в утверждении, книги учета доходов и расходов мне пришел ответ из ИФНС РФ на 4-х страницах, со звучным названием: «О налогообложении», где есть все, что касалось налогообложения адвоката на тот момент (2009 год), но не было никакой резолюции о возможности вести книгу учета в таком виде.

Все же я не отчаялся из-за игнорирования моей просьбы инспекцией и стал спокойно вести свою книгу учета доходов и расходов в электронном виде, заполняя потихоньку разработанный мной вариант книги учета.

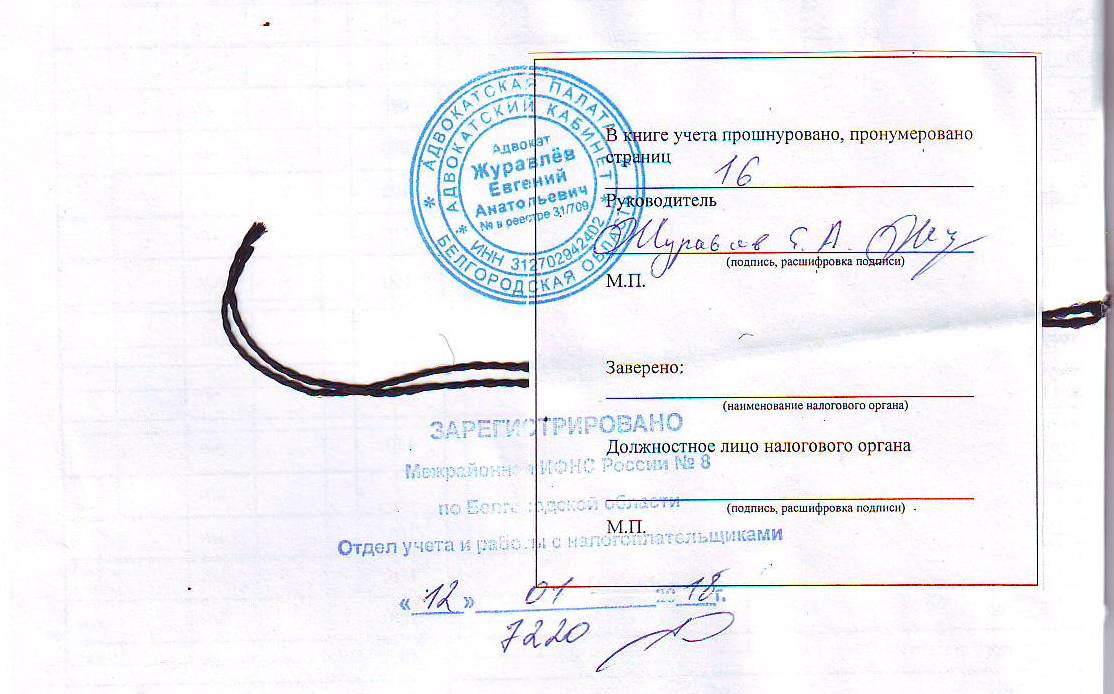

2009 год начал подходить к концу, и в конце года я распечатал книгу учета на бумажный носитель, сшил ее, и направился в ИФНС РФ для того, чтобы налоговый инспектор мне ее заверил.

Многие мои коллеги считают, что заверять книгу учета в налоговой инспекции не надо, и ее просто надо распечатать и положить у себя в офисе на полку, но я открываю все тот, же Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный Приказом Минфина России №86н, МНС России № БГ-3-04/430 от 13.08.2002, и на меня «смотрит» п. 8, из которого ясно следует, что:

«На последней странице пронумерованной и прошнурованной индивидуальным предпринимателем Книги учета, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью».

Эта нехитрая процедура в далеком 2010 году легитимизировала разработанный мной вариант книги учета доходов и расходов адвоката. Налоговый инспектор, осмотрев книгу, одобрительно покачал головой, зарегистрировал ее в соответствующем журнале, присвоив ей порядковый номер, а также поставил на ней свою подпись и печать. С тех самых пор, по настоящее время, я пользуюсь именно этим образцом книги учета, и, выводя ее по окончании налогового периода (для адвокатов календарный год), представляю ее налоговому инспектору.

Да, можно конечно возмутиться, что я, мол, адвокат, и на меня этот Порядок не распространяется, распечатать книгу учета и, скрепив ее скрепкой, положить на полку. Но в случае спора с налоговой инспекцией как-никак надо иметь заверенный надлежащим образом экземпляр книги. Все-таки заверенный налоговым инспектором экземпляр книги будет иметь намного больший «вес» не только перед самой инспекцией, но и перед судом, и вас уже будет не так просто обвинить в нарушении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей.

Большим заблуждением также является то, что адвокаты могут не заверять книгу учета в налоговой инспекции со ссылкой на Приказ Минфина России от 22.10.2012 №135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения» (Зарегистрировано в Минюсте России 21.12.2012 №26233). Адвокаты не вправе применять УСН и другие специальные налоговые режимы, так как не являются индивидуальными предпринимателями, поэтому этот приказ к нам не имеет никакого отношения, об этом прямо указано в законе (п. п. 10 ч. 3 ст. 346.12, 346.2 НК РФ) и на этот счет высказывался Минфин РФ в своем письме:

«Адвокаты не вправе вести предпринимательскую деятельность. Данные лица не могут применять УСН.

Вопрос: Об отсутствии оснований для применения физ. лицом, имеющим статус адвоката, УСН и совмещения им предпринимательской и адвокатской деятельности.

Ответ:

Министерство финансов Российской Федерации

Письмо

от 20 мая 2013 г. №03-11-11/17741

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение о возможности применения упрощенной системы налогообложения физическими лицами, занимающимися адвокатской деятельностью, и сообщает следующее.

В соответствии с «п. п. 10 п. 3 ст. 346.12» Налогового кодекса Российской Федерации не вправе применять упрощенную систему налогообложения нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований.

Согласно «п. 1 ст. 2» Федерального закона от 31.05.2002 №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Закон) адвокат вправе совмещать адвокатскую деятельность с работой в качестве руководителя адвокатского образования, а также с работой на выборных должностях в адвокатской палате субъекта Российской Федерации, Федеральной палате адвокатов Российской Федерации, общероссийских и международных общественных объединениях адвокатов.

Совмещение адвокатской деятельности одновременно с осуществлением адвокатом предпринимательской деятельности «Законом» не предусмотрено. В соответствии со «ст. 4» Закона принятый в порядке, установленном Законом, «Кодекс» профессиональной этики адвоката устанавливает обязательные для каждого адвоката правила поведения при осуществлении адвокатской деятельности, а также основания и порядок привлечения адвоката к ответственности.

Согласно «ст. 2» Кодекса профессиональной этики адвоката, принятого I Всероссийским съездом адвокатов 31 января 2003 г., с изменениями и дополнениями, утвержденными II Всероссийским съездом адвокатов 8 апреля 2005 г. и III Всероссийским съездом адвокатов 5 апреля 2007 г. (далее — Кодекс), Кодекс дополняет правила, установленные законодательством об адвокатской деятельности и адвокатуре.

Так, в силу «п. 3 ст. 9» Кодекса адвокат не вправе: — заниматься иной оплачиваемой деятельностью в форме непосредственного (личного) участия в процессе реализации товаров, выполнения работ или оказания услуг; — вне рамок адвокатской деятельности оказывать юридические услуги либо участвовать в организациях, оказывающих юридические услуги; — принимать поручение на выполнение функций органов управления доверителя — юридического лица по распоряжению имуществом и правами последнего.

Согласно «ст. 17» Закона нарушение адвокатом норм Кодекса является основанием для прекращения статуса адвоката по решению совета адвокатской палаты субъекта Российской Федерации, в региональный реестр которого внесены сведения об адвокате, на основании заключения квалификационной комиссии.

В связи с изложенным гражданин, имеющий статус адвоката, не может одновременно быть индивидуальным предпринимателем и осуществлять помимо адвокатской деятельности предпринимательскую деятельность, а следовательно, применять упрощенную систему налогообложения.

Одновременно информируем, что внесение в Налоговый кодекс Российской Федерации поправок, предусматривающих применение адвокатами, учредившими адвокатские кабинеты, а также иные формы адвокатских образований, упрощенной системы налогообложения, не предусматривается.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С. В. РАЗГУЛИН 20.05.2013»

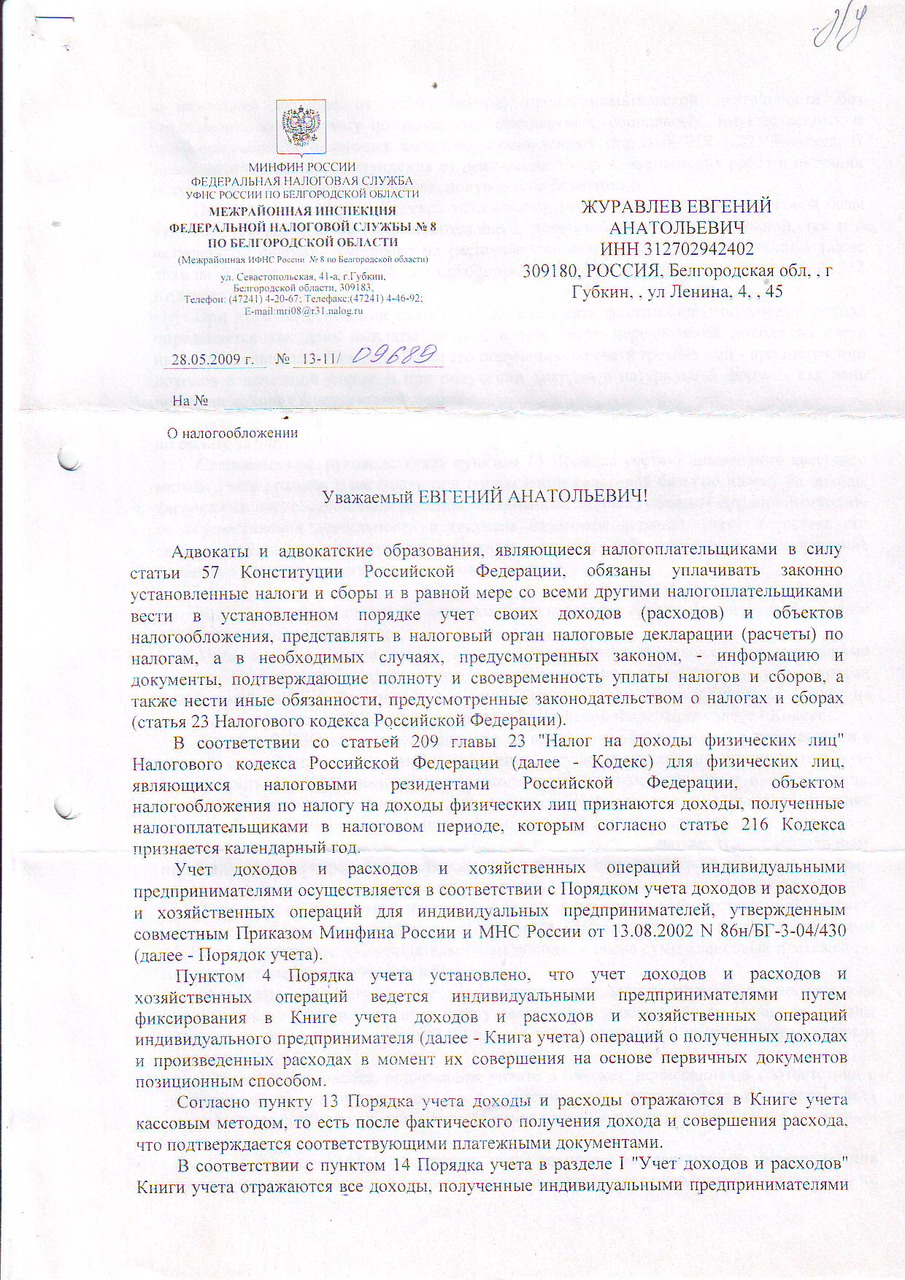

Письмо МИ ФНС №8 по Белгородской области от 28.05.2009 г. №13—11/09689

Письмо МИ ФНС №8 по Белгородской области от 28.05.2009 г. №13—11/09689 на мой запрос об утверждении образца книги доходов и расходов адвоката (л.2)

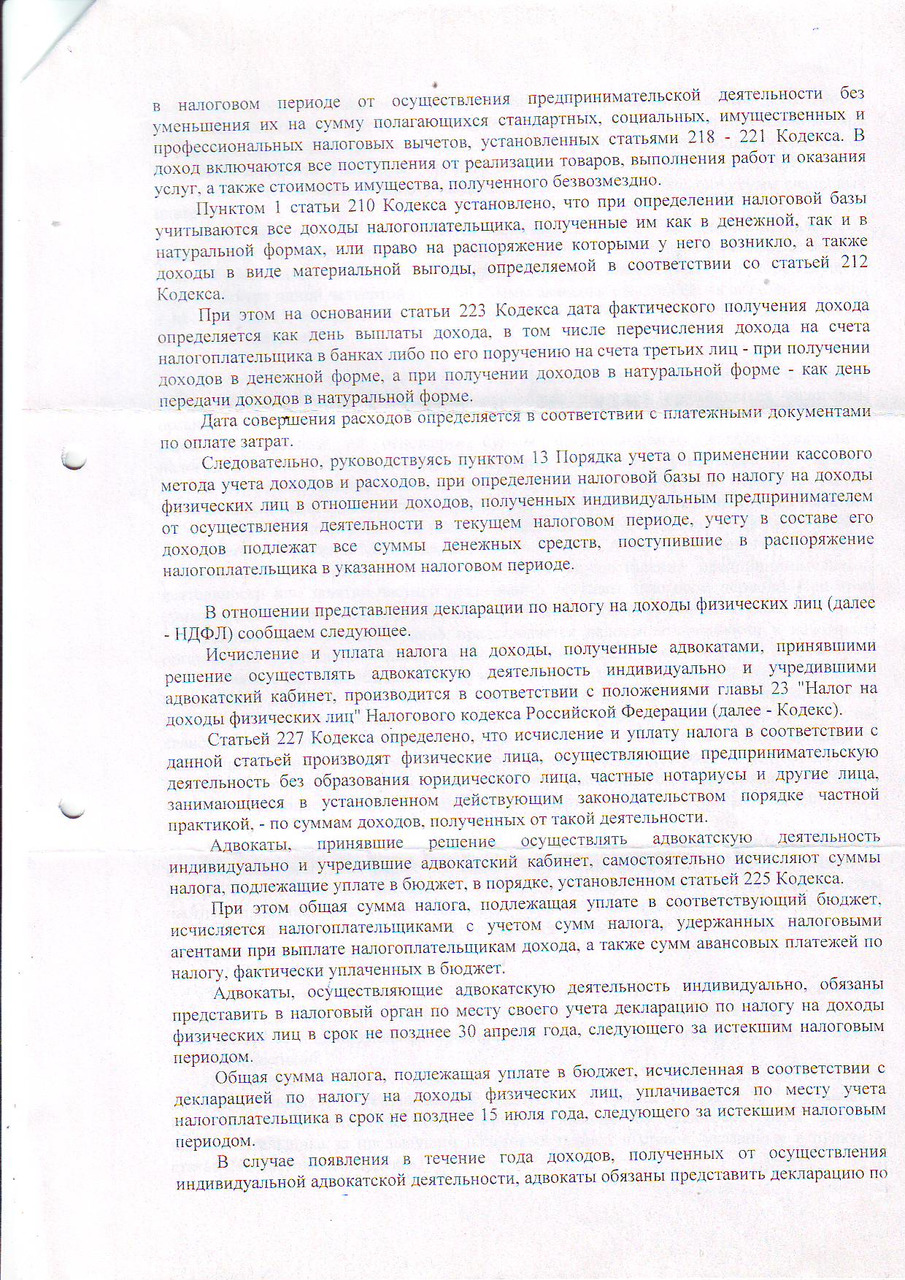

Письмо МИ ФНС №8 по Белгородской области от 28.05.2009 г. №13—11/09689 на мой запрос об утверждении образца книги доходов и расходов адвоката (л.3)

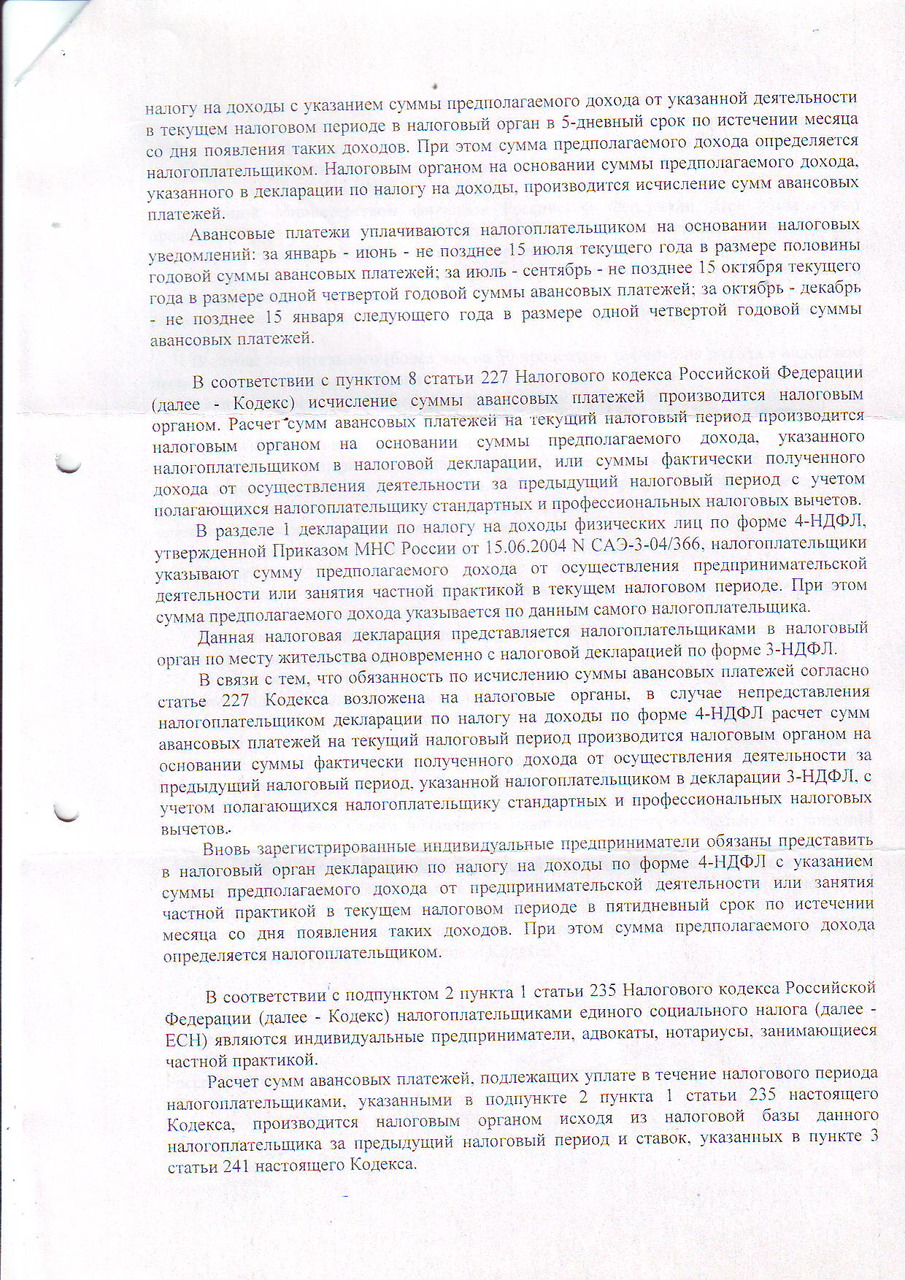

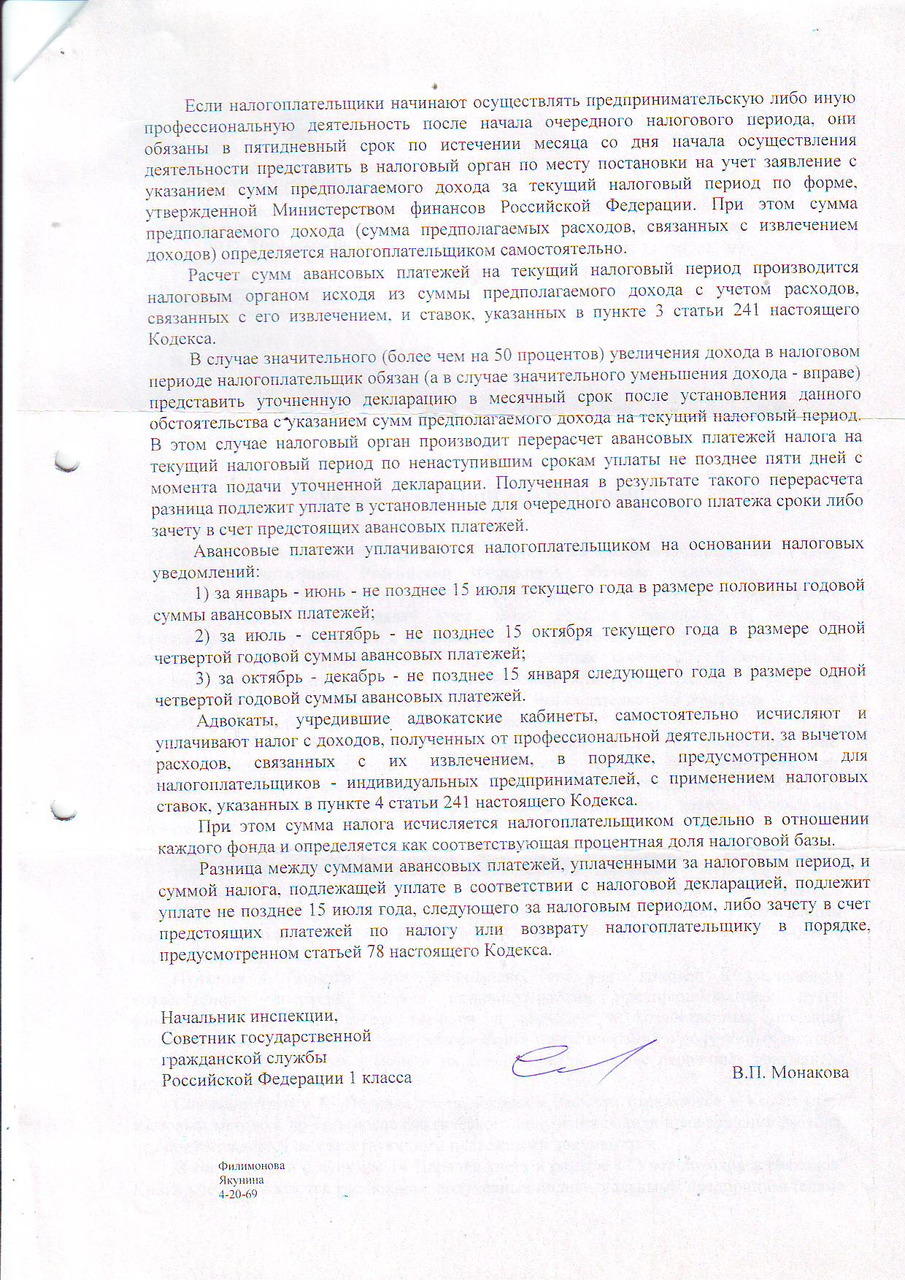

Письмо МИ ФНС №8 по Белгородской области от 28.05.2009 г. №13—11/09689 на мой запрос об утверждении образца книги доходов и расходов адвоката (л.4)

Разработанный мной образец книги учета доходов и расходов адвоката достаточно прост, в своем исполнении, и содержит все необходимое для учета доходов и расходов в адвокатском кабинете. Вот он:

Обложка книги учета доходов и расходов адвоката

Последняя страница книги учета доходов и расходов адвоката (заполненный вариант)

1-я страница книги учета доходов и расходов адвоката

Раздел I книги учета доходов и расходов адвоката за I квартал

I. Доходы и расходы

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.