Бесплатный фрагмент - Как создать стратегию работы с аптекой

Практические советы

Для маркетологов, трейд-маркетологов, менеджеров отдела продаж и медицинских представителей фармацевтических компаний.

ПРЕДИСЛОВИЕ

Ещё много лет назад — в 1994 году — когда я только начал свою карьеру в фармацевтическом бизнесе, мне остро не хватало учебника. Вернее, даже не столько учебника, сколько книги с практическими советами — что делать и как поступать в тех или иных случаях, основанной на опыте первопроходцев.

Индустрия представителей только зарождалась, компании пытались перенести опыт западных моделей на российский рынок. Многое из того, что стало уже простым и стандартным для давно сформированных рынков, натыкалось на совершенно иную ситуацию в России и захлебывалось быстрее, чем внедрялось.

Всё приходилось делать своими руками под руководством своего же понимания. Если честно — очень хорошо, что многие вещи, которые никогда не делались до этого, получили право на жизнь именно потому, что меня окружали творческие люди, которым интересно было пробовать что-то новое, создавать что-то своё и реализовывать это. Придумывалось всё, что называется, «на коленке», тут же отправлялось в «поля», доделывалось на марше и… приносило измеряемый успех. А потом уже осмысливалось, обсуждалось и формировалось в систему.

Первая моя зарубежная учёба, состоявшаяся в 2002 году в MCE в Брюсселе, дала мне в качестве багажа две папки по 500 листов практики работы нескольких зарубежных фармгигантов. Однако взять оттуда я смог немногое — авторы описывали другие рынки и принципы работы. Поэтому, в подавляющем большинстве случаев то, что вы найдете в этой книге, было изобретено, придумано и проверено мною (иногда в соавторстве), что называется, на собственной «шкуре».

Актуальность появления данной книги базируется на событиях последнего времени, происходящих на фармацевтическом рынке, и бурно обсуждаемых в отраслевой прессе и на различных конференциях с участием игроков фармы:

— возникший кризис доверия между поставщиками и аптечными учреждениями после крупных неплатежей со стороны ряда розничных продавцов;

— существующая система «псевдодистрибуции» и «переливов», благодаря которой товар из ритейла перетекает назад в опт с минимальной наценкой, искажая данные о реальных продажах и формируя складские запасы, переварить которые рынок не способен;

— возрастающее финансирование аптечных сетей уже не через дистрибуторов с помощью товарных кредитов, как это было ранее, а напрямую — через маркетинговые бюджеты компаний — производителей. Развернулись настоящие «войны бюджетов» — по мнению экспертов фармацевтического рынка, уже в 2016 году на продвижение в аптечных сетях производители потратили суммарный бюджет, сопоставимый с тратами на телевизионную рекламу.

К производителям начало приходить осознание необходимости пересмотра отношений с аптечными учреждениями, однако, некоторые из них, по-прежнему, как мантру, твердят: «Аптеки сами нам продадут весь товар, главное — создать товарное давление», и собираются сокращать представителей, работающих с аптеками. И это вместо того, чтобы изменить формат работы с сетями и розничными точками продаж, одновременно переформатировав задачи для представителей по работе с ними.

Более подробно о том, какая информация содержится в этой книге.

Не буду повторять оглавление, которое доступно на сайте книги в демонстрационном режиме (там будет всё по разделам и рубрикам), остановлюсь на основных ключевых частях.

Начну с особенностей фармацевтического рынка, далее — о том, в чём состоят основные заблуждения в работе с аптеками, и как выглядит реальная роль фармацевта в рекомендации препаратов (с приведёнными данными из исследований, а не просто «я так чувствую» или «мне так кажется»). Обязательно разберём на примерах, как фармкомпании помогают продавать свой товар работникам аптек.

Затем предлагаю научиться определять потенциал территории, на которой компания собирается работать. Для этого рассмотрим несколько методик определения этого параметра, в частности: «кластерную модель», модель «привлекательность и результативность».

Далее — сегментация аптечных учреждений. Поговорим о том, для чего нужна сегментация и как её корректно создать с помощью двух методик: простой и более сложной.

Не оставим без внимания сети и несетевую розницу. Разберём особенности работы с теми и другими. С учётом большого интереса к аптечным сетям остановимся на особенностях работы с этим типом аптечных учреждений. Здесь же рассмотрим базовые принципы формирования ассортимента самими аптечными учреждениями, чтобы лучше понимать, стоит или не стоит тратить деньги на маркетинг, если вдруг товар компании не очень интересен аптеке.

И опять вернёмся к работе в торговой точке. Поговорим о факторах роста продаж в аптеках для отдельных брендов, не забудем осветить некоторые трейд-маркетинговые инструменты (обзорно, так как для изучения трейд-маркетинга в фармацевтическом бизнесе нужен самостоятельный курс и отдельная книга).

Вот, наконец, работа медицинского представителя в аптеке. Описание этой работы будет выглядеть так: этапы визита в аптеку и тайминг визита; что такое «мониторинг дефектуры» и для чего он нужен; создание индивидуального плана работы с каждой аптекой. Затем — о коммуникациях в аптеке: детейлинг — со всех сторон, включая ошибки; фармацевтический кружок (три вида, включая авторский); визит к заведующей с использованием психотипов по Марстону, аргументации и работы с возражениями, двух специально разработанных инструментов — калькулятора дополнительного заказа и калькулятора упущенной выгоды.

Обязательно остановимся на том, как определить эффективность работы компании с аптекой, как установить справедливые KPIs для представителя.

Закончится книга созданием индивидуальной стратегии работы с фармацевтами аптеки — 3600.

Вот, пожалуй, и всё, что можно будет здесь найти. Очень надеюсь, что мне удалась попытка создать книгу, которая состоит целиком из практических советов, основанных на пробах и ошибках почти четверти века работы на фармацевтическом рынке. Ну, или похожую вот на такую. Если нет — то буду рад, если хоть что-то из всего написанного станет полезным.

Добро пожаловать!

ГЛАВА I. ФАРМАЦЕВТИЧЕСКИЙ РЫНОК

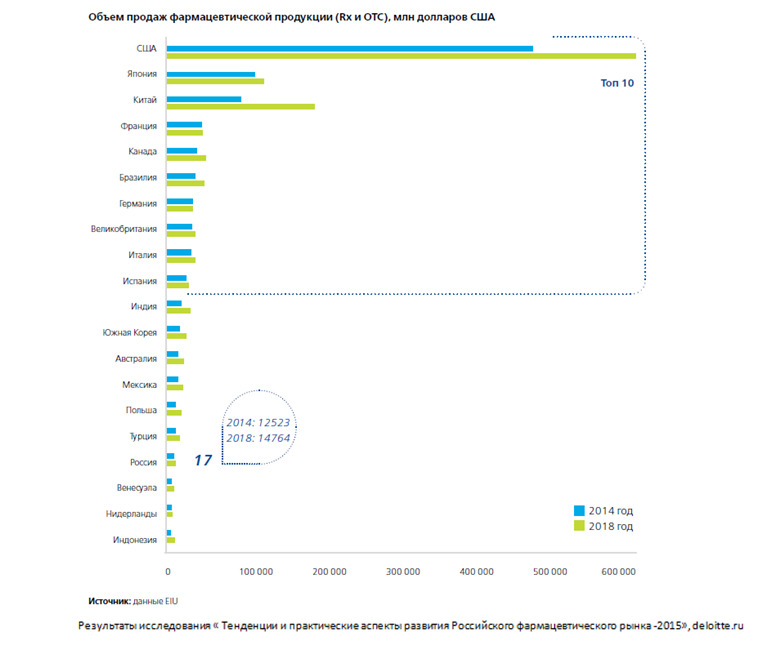

Думаю, что нет большого смысла приводить огромное количество данных о том, как живет и развивается фармацевтический рынок страны. В 2018 году он будет занимать 17 место (по прогнозам), находясь между Турцией и Венесуэлой. Догнать и перегнать тех, кто давно и прочно находится на вершинах финансовых затрат на лекарства, задача не стоит. И это хорошо и правильно — уж слишком у нас с ними разные системы финансирования, стоимости лекарств и отношения к ним со стороны населения. Главное — рынок выдержал уже несколько кризисов и с типично российским упорством карабкается вверх. И не только за счет роста цен на лекарства — упаковок тоже продается больше с каждым годом, пусть не самых дорогих и оригинальных, а дженериков и отечественных.

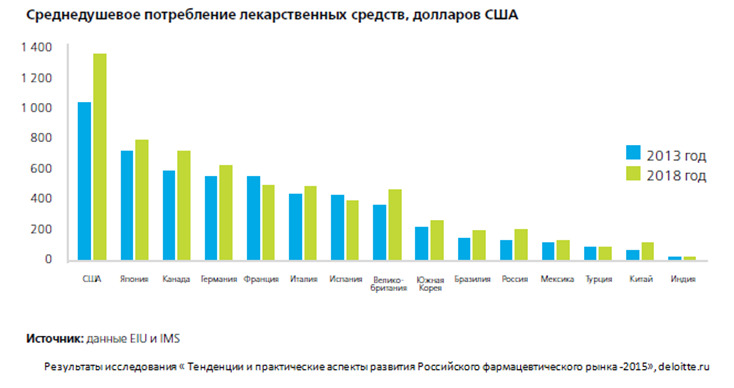

А вот по среднедушевому потреблению лекарств мы в 2018 по прогнозам сможем быть на 11 месте — между Бразилией и Мексикой. Ну и ладно — болеть плохо, хорошо, чтобы все приобретаемые лекарства были бы витаминами!

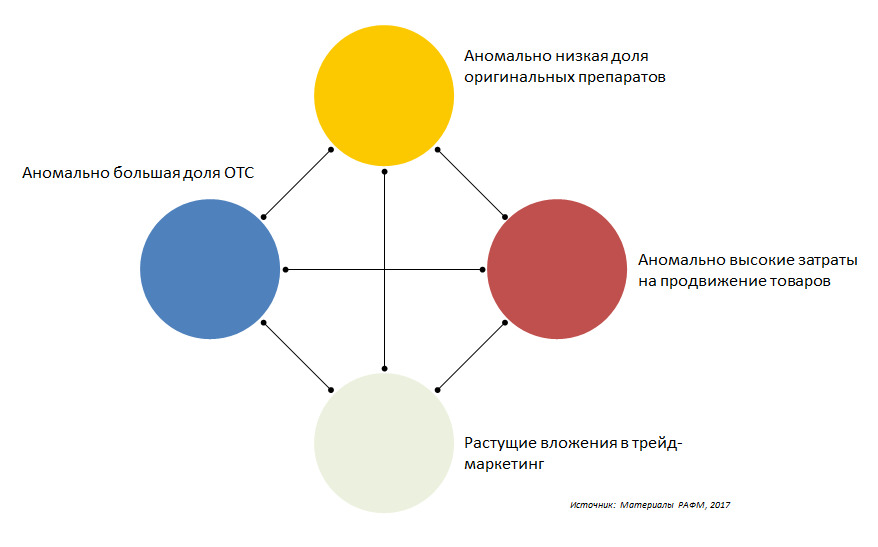

Специалисты по фармацевтическому маркетингу 1 характеризуют нижеозначенные особенности российского фармацевтического рынка таким образом: аномально большая доля безрецептурных препаратов, аномально низкая доля оригинальных препаратов, непомерные затраты на продвижение товаров и растущие вложения в трейд-маркетинг. Все справедливо и, на мой взгляд, точно подмечено.

Безрецептурных препаратов очень много, появляются всё новые и новые, некоторые рецептурные препараты становятся безрецептурными, что, безусловно, находится в компетенции тех, кто их туда перевел и тех, кто уполномочен определять статус лекарственного препарата. Всё же лучше иметь безрецептурный препарат, чем отпускать рецептурные препараты без рецепта. Зло явно меньшее. Вот только при этом должна развиваться концепция ответственного самолечения. Сначала — концепция, затем — кампания по реализации этой концепции. Пока нет. А то звено, которое должно эту концепцию или кампанию поддерживать в аптеках — фармацевтические работники — всё дальше и дальше уходят от одной из своих обязанностей — консультирование по применению лекарств, отпускаемых без рецепта врача. Телевизор и Интернет всё больше и больше призывает использовать безрецептурные препараты для лечения многих симптомов (иногда и заболеваний), и не возникает надобности получать совет и рекомендацию в аптеке. Это было бы нормально, но большинство населения применяет таблетку Ибупрофена любой компании для лечения только головной боли. А при зубной боли или боли в колене — что-то иное.

Доля оригинальных препаратов действительно низкая, но это по сравнению с другими рынками (надеюсь, что хоть здесь США не служит эталоном!) Думаю, что ценовой фактор в данном случае явно играет свою роль. Кроме того, фармацевтический рынок развивался в самом начале строительства капитализма именно за счет дженериковых продуктов, да и сейчас дженерики занимают доминирующую часть розничного фармацевтического рынка как в деньгах, так и в упаковках. Российские производители также добавляют дженерики, причем с каждым годом всё больше и больше. Честно говоря, считаю, что дженерики — никак не ругательное слово. Качество дженериков растет с каждым годом, причем не только в исполнении западных производителей, но и отечественных, что не может не радовать. Знаю российские компании, которые производят отличные лекарственные препараты по всем мировым стандартам, в отличных упаковках. И продают их по очень умеренным ценам, что и должно быть. При этом пока компаниям, может быть, не хватает полноценного маркетинга и уверенности в том, что российские препараты уже вполне конкурентны по качеству, а порой и превосходят западные аналоги.

А вот непомерные затраты на продвижение товаров никого не должны радовать. В конечном счете, всё компенсируется из кармана потребителя, к которому они добираются через прилавки аптек. Как простому обывателю, не хотелось бы в своем кармане обнаруживать побочные эффекты от необоснованно высоких расходов на продвижение фармацевтическими компаниями своих продуктов.

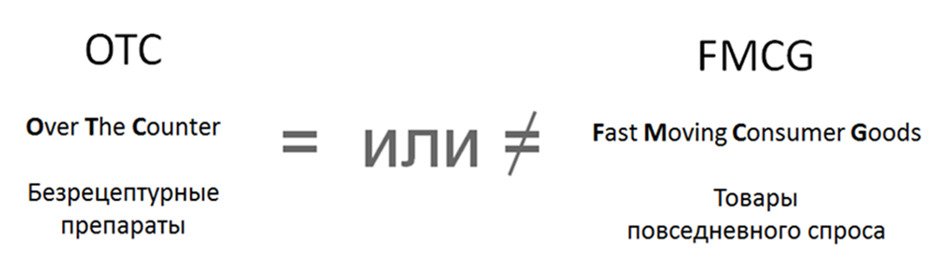

I.I. Отличие фармацевтического рынка от FMCG

Что касается трейд-маркетинга, то это вещь — точно полезная, но не всегда оправданная в том виде, в котором ее переносят на фармацевтический рынок бывшие сотрудники компаний по продвижению товаров повседневного спроса. Фармрынок, особенно его безрецептурная часть, имеет ряд сходных черт с рынком товаров повседневного спроса. Но только ряд и только сходных.

Поэтому знак равенства между такими рынками пока ставить рано. Естественно, что некоторые методики трейд-маркетинга, отлично показавшие себя на рынке товаров повседневного спроса, наталкиваются на особенности рынка потребления лекарственных препаратов и не срабатывают. При этом стоимость подобных методик не очень мала, и мне, как обывателю, опять не хочется обнаружить прореху в кармане как побочный эффект нерадиво потраченных производителем средств на трейд-маркетинг. Тем более, что аптечные сети, как самый яркий представитель розничного фармацевтического рынка, неплохо оцифровали стоимость пространства внутри аптеки. И назначили цену за полку, витрину, прикассовую зону, надвитринное пространство над головой фармацевта (есть какой-то термин, описывающий эту часть торговой площади), поверхности на шкафах с лекарствами. Это их право. Вот размещать туда материалы в диком количестве и компенсировать это потом из кармана покупателя — вовсе не обязанность производителя. Особенно, когда все компании одновременно начинают размещать всё, что только можно, и аптека невольно превращается в новогоднюю елку. Аптека — учреждение здравоохранения, но о таком факте просто скромно забыли.

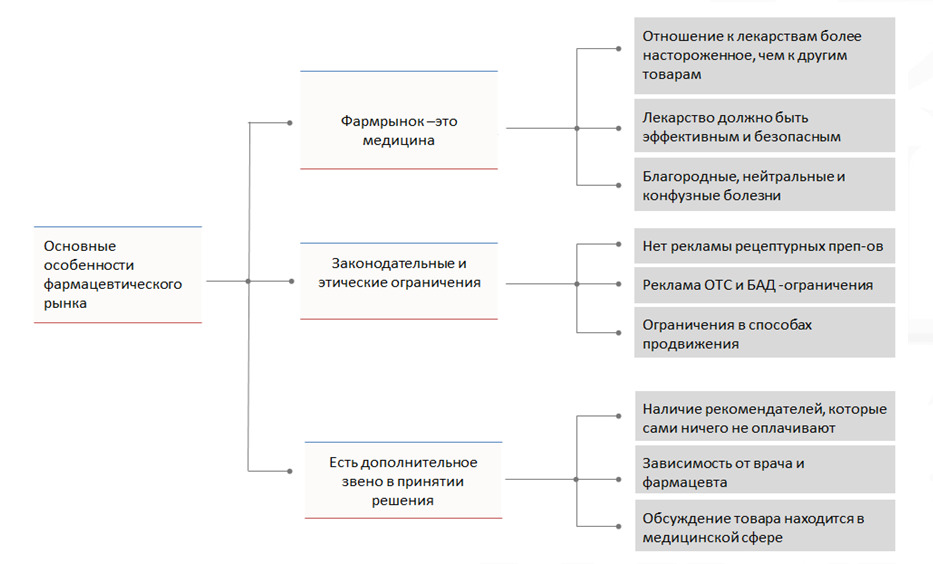

Фармацевтический рынок имеет ряд существенных особенностей, приведенных мною на рисунке ниже:

Необходимо помнить, что «фарма» не уходила из медицины в торговлю полностью и безвозвратно. Отношение потребителей к лекарствам более требовательное и настороженное, чем к мылу и стиральному порошку.

Есть прочное понимание того, что лекарство — это что-то иное, не бытовое, иногда не очень понятное, что у любого лекарства есть как белая сторона, так и не очень белая. Не хочется себе навредить.

И в аптеках любое обсуждение болезней — будь то благородные (подагра или мигрень), нейтральные (что-то сверху туловища или просто на слуху) или конфузные (в нижней части тела) — это медицинский разговор, на который не каждый решится. Да и в отличие от других рынков, на фармацевтическом есть посредник — врач или провизор, который активно влияет на выбор того или иного препарата, часто очень авторитарно, авторитетно и безапелляционно, при этом оставаясь вне зоны трат покупателя.

I. II. ИНЫЕ особенности фармацевтического рынка

Ещё одной особенностью фармацевтического рынка России является отсутствие стандарта профессии — медицинский представитель. Так, за четверть века развития индустрии не нашлось ни времени, ни желания эту профессию узаконить и придать ей хоть какие-то стандарты. Всё это мне напоминает неловко составленное объявление о том, что «нам нужен игрок в мяч» на очень неплохих условиях. И на это объявление откликаются профессионалы — футболисты, баскетболисты, ватерполисты, гольфисты, гандболисты, пляжные волейболисты, и даже мотоболисты. Все, кто имеет отношение к играм в мяч. А кто нам нужен на самом деле? Неоднократно сталкивался с рекомендациями отдела кадров — берите опытных медицинских представителей. Точка зрения кадровиков вполне понятна — не надо будет тратить деньги и время на объяснение каких-то базовых принципов профессии, особенно при иллюзии того, что в крупных или известных компаниях готовят как-то грамотно, прививая высокие стандарты культуры и профессии. Приглашали на собеседование, смотрели. При отсутствии стандартов в индустрии по профессии «медицинский представитель» мы сразу же наталкивались на то, что умения у этих людей были разные (не могу считать умением пройденный тренинг по продажам или освоенная на госпитальном поприще технология СПИН). А по сути — и нагрузки разные, и функционал непонятно какой, и правила работы порой противоположные от того, что нам бы хотелось делать. Короче, некий хаос вокруг одной профессии.

Компании, работающие на фармацевтическом рынке России, резко отличаются между собой по очень многим параметрам. Я здесь привожу только то, что вспомнил, наверняка есть ещё какие-то вещи, которые ещё больше добавляют сумятицы в головы тех, кто захотел стать медицинским представителем, особенно сразу после обучения в медицинском вузе. Итак, начнем:

— Структура компании. Можно работать медицинским представителем бизнес-юнита (тогда даже внутри одной компании у медицинских представителей будут разные задачи), специализированной линии внутри одного отдела продаж и т. д. Требования к таким сотрудникам будут разными. Структура менеджмента — тоже.

— Различное название должностей с очень близким функционалом. Это касается медицинских представителей, торговых представителей, представителей по продвижению, госпитальных представителей и КАМов. Ну, а если повезло работать с врачами, то должность может называться и специалистом по продукции, и медицинским советником, и лиазоном (так вообще по-русски нельзя называть людей, равно как и провизоров «первостольниками»).

— Требования к уровню образования. Некоторые крупные компании с западными штаб-квартирами по-прежнему нанимают только выпускников медицинских институтов. Во многих случаях эта политика сегодня просто не имеет никакого смысла, особенно при найме на работу представителей, которые преимущественно работают с аптеками. Дело здесь, как мне кажется, в непонимании нанимающими компетенций и деталей работы представителя. Имею отличный опыт найма людей без медицинского и фармацевтического образования, число таких доходило до 30% крупного отдела продаж. Даже кардиологи — на что привередливые люди — никогда отрицательно не реагировали на таких представителей. Научная дискуссия — это не область визита представителя, такие вещи надо переносить на встречи с медицинскими советниками (если таковые имеются), или на ключевых лидеров мнения. При отличной подготовке понятных и внятных материалов для специалистов любой медицинской профессии образование медицинского представителя на визите не играет ключевой роли. Главная роль принадлежит умению коммуницировать и пользоваться материалами отдела маркетинга. Правда, с одной принципиальной оговоркой — материалы должны быть понятны всем участникам коммуникации. Ну, а в аптеках медицинское образование представителя и не мешает, и не помогает. Но точно не может являться критерием при найме — для работы в аптеке нужны иные навыки, чем способность выучивать наизусть страницы клинических исследований.

— Различная оплата труда. Уровень оплаты труда за одну и ту же работу медицинского представителя (если за работу считать выполнение им норматива по выполненным за период времени визитам, приведенным к общей средней цифре) разнится в разы. Законодателями мод являются иностранные компании, изначально сильно задравшие планку оплаты труда ещё в кризисные 90-е годы. Тогда это было оправдано — разница между зарплатой врача и представителя порой доходила до десяти раз, и именно из врачебной и фармацевтической среды можно было быстро набрать умных, порядочных, отлично подготовленных, профессиональных с точки зрения медицины людей. Подавляющее большинство из них сделало себе неплохую карьеру в фармацевтике и не вернулось больше в медицину. Сейчас в отрасли работает большое количество российских компаний, оплата труда в которых ощутимо ниже, чем в западных. И до сих пор работа в западной компании считается более престижной вещью, чем работа в российской. Полагаю, что дело, в основном, в уровне заработной платы и прочих льготах. Ну не в культуре же: и там, и там бывает и хорошо, и плохо.

— Нормативное количество визитов в день. Видел и 8, видел и 16. Кто во что горазд. Иногда хочется авторов максимального норматива попросить самих сделать такое количество визитов. Ведь работа представителя очень непростая как по моральным, так и по физическим параметрам. Откуда тогда 14 — 16 визитов? Кто может качественно сделать такую работу? Зачем людей подталкивать к тому, что они начнут фальсифицировать отчетность и прибавлять себе пару-тройку посещений, или всё-таки делать этот адский норматив, но с крайне низким КПД. Как пошутила одна моя слушательница на семинаре: «Пришел-поздоровался-ушел». При этом было бы хотя бы так: за меньшее количество визитов платили меньше, за большее — больше (при условии честного исполнения и надлежащего контроля). Увы, можно за 8 получать в 1,5 раза больше, чем за 16. С другой стороны — не гайки на станке точит, поэтому те дорогие 8, наверное, лучше, чем те дешевые 16. Не знаю. Действительно удивляет равнодушие — вроде на должность линейных менеджеров берут не с улицы по объявлению, во многих компаниях у этих руководителей в виде основной функции прописано выполнение двойных визитов с подчиненными представителями. Почти в каждом смартфоне есть часы и секундомер. Неужели никому не пришло в голову измерить основные операции представителя в аптеке, продолжительность визитов и время переездов, время отвлечений (физиология стоит на первой ступени мотивационной лестницы Маслоу)? И понять, что есть предел в количественных нормативах. Ну, если, конечно, не стоит задача « пришел — поздоровался — ушел».

— Формы и виды отчетности. Тут тоже — полная самостоятельность. Даже штаб-квартиры делают доморощенные системы CRM, что уж говорить о локальных умельцах. Поэтому любой опытный представитель, освоивший систему отчетности, принятую в одной компании, должен быть переучен на работу в другой CRM в другой компании. На собеседовании можно и не задавать вопрос об умении работать с системой — всё равно переучивать. Ну, или тренировать заново, если типы CRM совпадали по логике.

— Методы контроля. Иногда вполне нормальным считается неожиданное появление линейного менеджера на визите представителя без всякого предупреждения. Где-то вокруг этого годами идут дебаты — унижает личное достоинство подчиненного, визит должен быть согласован с сотрудником. Представьте себе представителя, которого менеджер предупреждал о визите за неделю, но это было в прошлой его компании. Теперь он на работе в новой компании, где принято внезапно появляться возле аптеки или в поликлинике. И это произошло: менеджер с утра стоит на ступеньках ЛПУ и терпеливо ждет своего представителя. Представитель по привычке вечером написал бы жалобу, да никто на его жалобу реагировать не будет — таковы новые правила игры. Часто на собеседованиях с соискателями на должность линейного менеджера задавал один и тот же вопрос: « Норматив визитов в Вашей компании для медицинского представителя — 12 визитов в день. При анализе визитной активности за месяц Вы обнаруживаете, что представитель делает меньше визитов — средняя величина за день составляет 11, 5 визита. Ваши действия?». От редкого: «поговорю с ним» и «проверю, как составлен дневной маршрут», до более частого: « немедленно уволю, так как в нашей компании надо строго выполнять норматив по визитам». А ведь есть ещё и маячки в автомобилях, и трекинг планшетов, а где-то всё это техническое вооружение заменено простым обычным доверием. Тоже очень по-разному. Где-то начинать можно и в 10 с хвостиком, а где-то в 9—00 уже надо заходить в кабинет к врачу. Где-то процедуры и правила только пишутся, где-то замаешься с ними знакомиться, так всё занормировано и запротоколировано. У кого-то есть комплайенс, запрещающий всё на свете, у кого-то сам этот термин ещё пока вызывает вопросы.

— Система оценки труда каждого сотрудника. Даже внутри одной компании порой нет принятых сквозных ключевых показателей эффективности, что уж говорить о разных производителях. Кто-то измеряет только норматив по визитам, кто-то — загрузки в аптеку, кто-то — долю рынка и данные IMS Health (теперь Quintiles IMS Holdings) по динамике продукта или конкурентной группы… Многообразие, которое делает честь индустрии. Хорошо это или плохо? Не знаю, но это данность. И это при том, что представители и менеджеры среднего звена, чья работа чаще всего измеряется вышеописанными показателями, работают по 2—3 года в компании, а потом почему-то меняют работу. Нет ли вклада измерения результатов работы сотрудников в это явление? Неприятно чувствовать себя отстающим не из-за работы, а из-за измерения результатов этой работы. Как в афоризме времен Сталина: « Не важно, как голосуют, важно, как считают». Работающий не всегда может догнать считающего, вот через пару лет марафона за морковкой под названием «бонус» и возникает желание поработать в другом месте.

— Работа с врачами и аптеками. Здесь тоже очень много разного. Есть специализированные линии или юниты, которые работают только с врачами, или только с аптеками. Такое разделение более-менее понятно, так как проще и в постановке задач сотрудникам, и подготовке представителей и выполнении ими своей работы. Остаются ещё актуальными модели, в которых представитель работает и с аптекой, и с врачом. При этом часть дня ему надо демонстрировать одни навыки, вторую часть — другие. Плюс переключаться между задачами. Довольно трудное занятие. Рано или поздно при анализе визитной активности таких представителей обнаруживается «сваливание» их в более удобную плоскость — то на врачей, то на аптеки. Есть и совсем экзотические модели: утром — аптека, днем — врач, вечером — та же аптека. Модель пригодна для командировок в небольшие города, когда заехал утром, пробежался по аптекам, выяснил ситуацию, сходил к врачам, вернулся в аптеки за созданием товарного запаса. Но в крупных городах?

Если что-то забыл — дополните сами. Как бы утомительно не выглядело это мое описание «пестроты» рынка, оно, на мой взгляд, было необходимо. Ведь разные подходы к организации работы, к стандартам профессии и к оценке результатов ведут и дальше — к разным подходам к работе с клиентами. И, в первую очередь, с аптеками, работе с которыми, собственно, посвящена эта книга.

ГЛАВА II. АПТЕКИ

Страна переживает настоящий бум аптечного бизнеса. Кто бы мог себе представить, что те нормативы, которые существовали в советской действительности по обеспечению населения аптеками по принципу шаговой доступности, превратятся в современной России в 3 аптеки в одном доме — на 2-х углах и посередине. Если верить Интернету, то в 1978 году вся аптечная сеть СССР (а это было объединение 15-и республик общей численностью населения почти в 2 раза больше населения современной России) состояла из чуть более 25 тысяч аптек в городах и селах, принадлежавших системе аптекоуправления, и 4 000 аптек ЛПУ и других ведомств. А ещё было около 100 тысяч аптечных пунктов с более скромной ролью, чем полноценная аптека 2. Впечатляет. И сейчас впечатляет — в 2015 году в стране насчитывается уже почти 58 тысяч аптек, в 2016 — 60,2 тысячи, а в 2017 — уже более 62,9 тысяч точек 3. Полагаю, что это с аптечными пунктами.

Что касается данных на начало 2018 года, то в « Фармацевтическом вестнике» №12 от 03.04.2018 опубликована статья О. Барановой, в которой сказано, что «…По данным AlphaRM, в России продолжается рост числа аптечных точек: в феврале их количество достигло 64 829, увеличиваясь на 500–600 аптек ежемесячно…» (www.pharmvestnik.ru).

При этом часть из аптек объединена в сети и ассоциации, часть находится в так называемом независимом статусе. У всех свой бизнес, но места под Солнцем пока хватает. Ситуация коренным образом изменится с развитием Интернет-торговли и появления в стране многоканальной системы продвижения лекарств — не только через аптеки, но и через магазины, заправочные станции и т. д. (как за рубежом, и только для препаратов безрецептурного отпуска). Уже появились в отраслевой прессе откровения ряда аптечных сетей на тему того, что как только разрешат продажи безрецептурных препаратов через магазины, так сразу придется сократить чуть ли не половину аптек.

Но уже и сейчас по показателю «число населения на 1 аптеку» мы никак не уступаем нашим западным коллегам, даже опережаем их. Так, например, в России на 1 аптеку приходится 2,25 тысяч жителей (соотношение всего населения ко всему количеству аптек), в Германии — 3,9 тысяч, в США — 4,5 тысячи 4. Интересно в связи с этим изучить ограничители, действующие за рубежом. В Бельгии и Франции, например, планка составляет не менее 2 500 жителей на аптеку, в Испании — 2 800, Эстонии — 3 000, Португалии — 3 500, Италии — 4 000, Венгрии, Словакии и Люксембурге — 5 000. Это минимальные показатели; в зависимости от величины населенного пункта ограничивающие цифры могут быть и выше. Среднеевропейское соотношение числа жителей на одну аптеку (около 3250) также может служить для нас ориентиром. В большинстве перечисленных государств регулируются и межаптечные расстояния: Италия — не меньше 200м, Испания — 250, Венгрия — 275, Португалия — 350, Словакия — 4004.

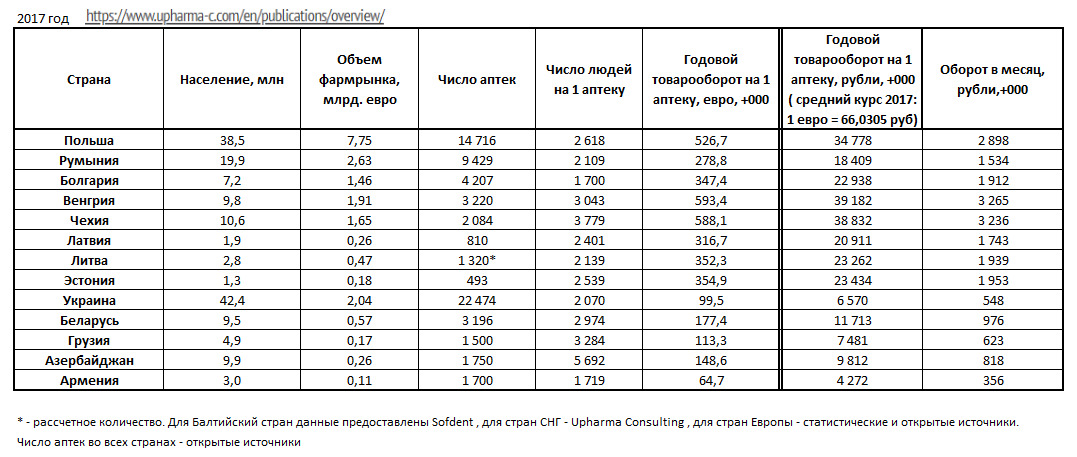

Информация по нашим ближайшим соседям содержится в нижеприведенной таблице. Для удобства восприятия информации товарооборот аптек я пересчитал в рубли (на базе среднего курса рубля за 2017 год по отношению к евро), а затем вывел среднемесячный показатель (простым делением на 12):

Понятно, что сравниваться с кем-то по таким параметрам — занятие явно неблагодарное, да и бессмысленное — разные правила и разные законы. Например, в ряде европейских стран (Франция, Германия, Италия, Испания, Португалия) сети законодательно запрещены, фармацевт может владеть одной аптекой, при этом работать в ней лично. Правда в Португалии и Германии этот параметр был изменен, и теперь там можно иметь в одних руках 3—4 аптеки 4.

Но, без сомнения понятно, что в России аптек много, принципы создания аптечного рынка у нас другие — и большое количество сетей, и фактическая моноканальность сбыта лекарств, и свои правила и законы. И производителям, которые работают на фармацевтическом рынке, надо с этими аптеками работать здесь — в России, так как все дороги фармпроизводителей ведут в наш местный фармацевтический Рим — будь то БАДы, рецептурные препараты или препараты безрецептурного отпуска. Посему любые, даже самые передовые технологии аптечного бизнеса, разработанные за рубежом или зарубежными компаниями в ходе различных проектов, охватывающих несколько стран, должны пройти серьёзный процесс адаптации до попытки внедрения их в условия нашей действительности.

В противном случае их ждёт забвение и отказ от них за ненадобностью.

II. I. ВАЖНОСТЬ РОЛИ аптек для фармацевтического рынка

Правдой, которую необходимо безоговорочно принять любому производителю лекарств, как аксиому, является то, что в аптеке все усилия компании по продвижению продукта могут быть сведены на «нет». Если речь идет о безрецептурном препарате, то его может просто не оказаться ни в аптеке, ни на полке, цена на него может отпугнуть любого покупателя в одной аптеке и привлечь в другой. Фармацевт, если его спросит покупатель, может порекомендовать то средство, на которое у него имеется личный позитивный опыт или то, что «на слуху». И все усилия компании сведутся на нет — купят не ее продукт.

С рецептурными препаратами картина приблизительно такая же: нет продукта, нет нужной лекарственной формы или дозировки, врач выписал по МНН, и тут в аптеке поступили как-то по-своему. К чему это я? Все люди, имеющие к фармацевтическому бизнесу отношение в той или иной степени, рано или поздно окажутся в аптеке. И ладно, если не как пациенты!

Но это все знание аптеки, что называется, со стороны. Даже после того, как аптека становится объектом работы для медицинского представителя, редко кто задумывается о деталях процессов, которые происходят в аптеках. А ведь это коллектив людей, объединенных общими целями и задачами, работающий для того, чтобы приносить прибыль, подчиняющийся своим правилам и законодательству индустрии и страны. И как любая коммерческая организация, аптека имеет свою экономику.

Незнание или игнорирование деталей работы аптечного учреждения приводит к появлению различных заблуждений, делающих работу фармацевтической компании с этой аптекой бессмысленной. Я имею в виду то, что будут тратиться деньги компании, время представителей, время аптечных сотрудников, но результата, который хочет видеть компания, не будет.

Как избежать подобного развития событий? Для этого необходимо, на мой взгляд, прекратить у себя в голове выстраивать отношение с аптекой как с неким виртуальным образованием, которое делает то, что нужно представителю компании, причем сразу, бесплатно и всегда, и персонализировать каждое аптечное учреждение. Нужно четко отдавать себе отчет в том, что аптека — это очень сложный организм, состоящий из людей, у которых есть свои сильные стороны и слабости, свое мнение и свое понимание ситуации, в конце концов — свое право делать то, что эти люди считают нужным.

Для простоты восприятия материала буду далее называть всех работников аптеки «фармацевтами», хотя среди них есть и фармацевты — специалисты со средне-специальным образованием, и провизоры — с дипломом ВУЗа. Никоим образом не принижаю высшее фармацевтическое образование, так как сам являюсь выпускником фармацевтического факультета медицинского института. Просто название специальности работника аптеки — «фармацевт» — как-то чаще используется как обобщённое, чем «провизор».

II. II. Основные заблуждения в работе с аптекой

Незнание порождает заблуждения. А заблуждения на то так и называются, чтобы в них заблудиться. Хочу остановиться на основных заблуждениях фармацевтического рынка, посвященных аптекам.

1. Аптека может заказать и купить любой товар в любой момент времени и в любом количестве.

Очень популярная история. Неоднократно слышал ее из уст взрослых и образованных людей. Прямо так и рисуется перед глазами картина маслом: аптека постоянно имеет любое количество денег и покупает любой товар, который нужен не ей, а компании. Все счастливы, занавес и аплодисменты. Что удивляет в такой трактовке — так это то, что историю рассказывают, в том числе и люди, которые заканчивали фармацевтический факультет, и которые должны были прослушать такой предмет, как управление и экономика фармации (по крайней мере, в мою бытность студентом такой предмет изучался). Согласно этой дисциплине, аптека имеет свою экономику, не позволяющую особо шиковать.

2. Главная цель работы представителя компании — натолкать в аптеку как можно больше товара, который создаст так называемое «товарное давление», вынуждающее аптеку продавать именно этот товар.

3. Фармацевт продаст любой препарат сам, так как он отличный продавец и у него всегда есть возможность это сделать. Как показывают исследования, не такой уж и отличный продавец (в силу высокой загруженности), да и не всегда есть возможность. Об этом — ниже.

4. Фармацевты часто рекомендуют препараты покупателям.

Думаю, что многие компании, пребывающие и поныне в плену иллюзий этих четырех заблуждений, потеряли на рынке уйму денег. Всё дело, на мой взгляд, в обычной бытовой лени. В лени разобраться с тем, что действительно может делать аптека, а что — не может. Да и вообще — как можно работать на рынке с клиентом, и даже не пытаться узнать, какими механизмами, правилами и принципами он руководствуется, и чем, как говорится, он живет? Поражаюсь той безапелляционности по поводу роли аптеки в продвижении товара, которую я неоднократно слышал от вроде бы взрослых людей, занимающих немаленькие позиции в фармацевтических компаниях. Ну — обо всем по порядку.

На обычном бытовом уровне поговорить о том, что любой человек в каждый момент времени может купить всё, что ему заблагорассудится, не получится. Мало-мальски взрослый человек воспитан на постулате кота Матроскина из известного мультфильма: «Чтобы купить что-то ненужное, надо сначала продать что-то ненужное». Аналогично — и в аптеке. Должны быть деньги — или не деньги, а возможность выполнить обязательства и вовремя рассчитаться за отпущенный в долг товар. А иногда и деньги, если вдруг поставщику взбредет в голову попросить предоплату за особо ходовой товар. А ещё надо купить нужный товар, то есть тот товар, который продастся и принесет прибыль. Зачем же аптеке, всегда находящейся в условиях ограниченного финансирования и балансирующей на грани не очень высоких наценок (по сравнению с рядом других бизнесов), забивать полки товаром, на который нет спроса? В чем ее выгода? Что это за бизнес такой, когда ты имеющиеся свободные средства вдруг тратишь на покупку того, что не очень то и продается? Аптека — это коммерческое учреждение, призванное зарабатывать владельцу деньги. И никакие покупки ненужностей никто себе не может позволить делать. Хотите, чтобы товар закупался и продавался — создавайте на него спрос. Спрос будет рождать предложение — так устроена экономика. Крутитесь, как белка в колесе, и тогда аптека с радостью будет заказывать именно ваш товар у дистрибьюторов и стремиться к тому, чтобы этот товар всегда был на полке и перед глазами потенциального покупателя.

Игнорирование знаний об экономике аптеки приводит ко второму, не менее серьезному заблуждению: миф о создании товарных запасов, которые будут страшно давить на аптеку и заставлять их продавать. Напрашивается аналогия — почему в продовольственном магазине нет огромных запасов, например, хлеба? Или молока? Или мяса? Речь не о категорийном менеджменте и не хорошей работе управляющих товарными категориями. Речь о том, что товарное давление хлебом представить себе невозможно — у него есть срок годности. И у молока. И у мяса. Поэтому магазин заказывает столько, сколько сможет продать до истечения срока годности товара — всё на очень приличной научной основе. На самом деле, и у лекарства есть срок годности. Просто у лекарства этот срок исчисляется годами. Но это вовсе не означает, что он рано или поздно не закончится. Почитайте форумы фармацевтов — вопрос о списании товаров с ограниченным сроком годности находится в первой тройке самых обсуждаемых тем. Этот вопрос очень активно поднимается сообществом, так как является актуальным и весьма болезненным. Даже если списание товара происходит не за счет фармацевтов (делают и так, но это является нарушением законодательства), то списание за счет аптеки лишает ее возможности потратить заработанные деньги на развитие, на поощрение сотрудников и т. д. Ненужный товар занимает место, «пролеживает полку», тем самым не давая разместить то, что нужно.

Я всегда советовал своим подчиненным, которые работали с аптеками, спускаться с небес на землю и представлять себе реальные ситуации того, что происходит возле прилавка в аптеке. И что натолканный, например, хондропротектор невозможно и нереально предлагать всякому покупателю, пришедшему за шампунем от перхоти. И что любые мифические «допродажи», который фармацевт с легкостью осуществляет с помощью специальных программ-подсказок на кассе — это отлично просчитанные заранее экономически действия, которые позволяют продать мне, как покупателю аптеки, в дополнение к каплям от насморка носовые платочки, так как это — хоть об одном. При этом стоимость дополнительного товара должна быть меньше барьера в 15%, который покупатель готов переступить при дополнительной покупке. А когда к мази за 350 рублей «товарнодавящий» хондропротектор за пару тысяч рублей вдогонку — это как? Единственный плюс, который я вижу в создании так называемого «товарного давления» для компании — отсутствие дефектуры по позициям с избыточным товарным запасом.

Ну вот, если первые два заблуждения: «купят всё в любом количестве» и «создадим давление товаром» не развеиваются в ходе работы с аптекой, непременно появляется третье — фармацевт всё продаст сам. То есть, производитель сознательно ограничивает свое вмешательство в создание спроса только одним действием — закладывает в аптеку товар, а продавать его будут фармацевты. Удивительное дело — аптека с огромным количеством ассортимента будет продавать только товар определенного производителя, а весь остальной товар будет терпеливо дожидаться своего часа? Несколько раз был участником дискуссий, в которых мне сотрудники фармацевтических компаний, раздражаясь и закипая, с пеной у рта доказывали, что у аптек есть свой механизм продажи товара, и они его так или иначе продадут. Мой метод задавания вопросов « Пять почему», позаимствованный из учебников у основателя Тойоты, заканчивался на втором «Почему?». Ответ « Потому что» свидетельствовал о том, что процесс даже не представлен ни в голове, ни на бумаге.

II. III. Роль фармацевта в рекомендации препаратов

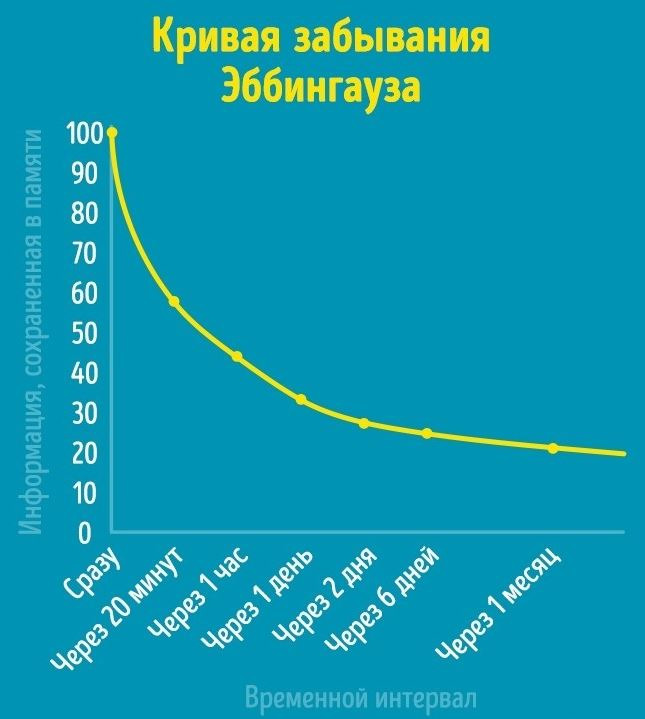

Давайте подробно разберемся с тем, как фармацевт может продать сам. Итак, перед нами обычная средняя аптека, в которой работают 2 фармацевта. Аптека закрытой формы торговли — у нас в России таких 95%. Какие ограничения действуют на фармацевта? Во-первых, он продает лекарства, следовательно, цена ошибки в отпуске такого товара велика. Во-вторых, как правило, налицо высокая интенсивность и загруженность работой в течение дня — ведь фармацевт и отпускает товар большому количеству людей, и при этом работает ещё и кассиром. В-третьих, с каждым годом ассортимент аптеки растет — появляются новые продукты, и не только лекарства, но и БАДы, средства по уходу и т. д. Всё это нужно знать и помнить. Ну и, наконец, фармацевт является продавцом уникального числа товаров. Приведу такой пример: в этой же средней аптеке количество наименований может достигать 10 000 штук. Сравним это с супермаркетом непродовольственных товаров, например, Леруа Мерлен. По данным их сайта, самый большой магазин имеет в своем ассортименте около 60 000 единиц товара. При этом (кто бывал в такого рода магазине, может с легкостью подтвердить мои слова), товар разделен на большое число секций, в каждой секции минимум по 2—3 продавца, есть ещё и мерчандайзеры. И касс штук 15. Даже простая арифметика будет явно не в пользу фармацевтов. И компания — производитель хочет, чтобы при такой организации труда аптечный сотрудник продавал только её товар? Очень сомнительно. Конкурсы, подсказки, различного рода стимулирующие выплаты внутри аптеки за реализацию конкретного товара — не более, чем фон. Трафик из посетителей аптечные учреждения сами себе организовать самостоятельно не могут — телевизионный эфир по карману только крупным фармассоциациям, что демонстрирует, например, АСНА. Но не все аптеки входят в такую ассоциацию, поэтому на первое место, по-прежнему, выходит нормально сформированный производителем спрос на препарат, а затем уже усилия фармацевтов. Даже если представителю удастся «вложить» в голову и уста фармацевта необходимую информацию, нужно понимать, что фармацевт — обычный человек на трудной и ответственной работе, и процесс запоминания и хранения информации протекает у него по давно описанным психологами законам, и ему просто свойственно что-то забывать. В силу вступает так называемая кривая Эббингауза 5:

Добавьте к этому отсутствие системной работы с фармацевтами и визит представителя 1 раз в месяц с сообщением о 4-х продуктах — и всё. Правда, бывают и свои исключения из правил. Был свидетелем следующей ситуации в аптеке.

К одному из 3-х фармацевтов — по виду очень юного, явно недавнего выпускника — подошел одетый в строительную спецовку молодой человек. Он протянул фармацевту бумажку правильной формы, на которой было что-то написано. Фармацевт уточнил, что назначение препаратов сделал врач. Далее фармацевт сказал: « Вам врач назначил препарат Х (торговое название). Этот препарат вызывает сонливость. Вы хотите, чтобы у Вас была сонливость? Нет? Тогда я Вам дам препарат, который не вызывает сонливости». После нескольких минут разговора о том, что назначен препарат от аллергии, что он вызывает сонливость, фармацевт, в конце концов, дал парню что-то, по виду похожее на Y (аналог Х, другой производитель). Далее монолог продолжился: « Вам врач назначил антибиотик. Вы знаете, что врач назначил антибиотик? Чтобы хорошо себя чувствовать, чтобы не страдал кишечник, надо вместе с антибиотиком пить пребиотик. Вы знаете, что такое кишечник? Вы понимаете, что я Вам говорю? Согласны? Хорошо, тогда я Вам не буду давать дорогой, а дам недорогой пребиотик».

Отношение к такому виду продаж у меня скорее негативное. А у Вас? Замена врачебного назначения на аналог, а не на синоним. Появившийся как черт из табакерки пребиотик — нужен ли он вообще, если нужен, то почему врач его не назначил? Может быть, нужен пробиотик? Ну и никакого тренинга по работе с клиентами фармацевт не проходил — парень выглядел человеком с очень скромными доходами, при этом он ещё плохо говорил по-русски. На такие продажи рассчитывали производители препарата Y? А препарата Х?

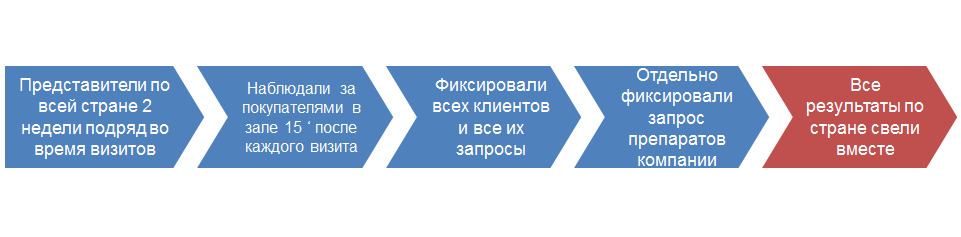

Ну и последнее в этом разделе — миф о частой рекомендации фармацевтами лекарственных препаратов приходящим в аптеку покупателям. Этот вопрос меня начал интересовать ещё с начала моей карьеры. С развитием в стране Интернета верится с трудом, что грамотность населения в области самолечения снижается. Казалось, что многие фармацевтические производители делали и делают всё, чтобы информировать о своих продуктах рядовых потребителей, чтобы у тех уже к моменту прихода в аптеку был создано и сформировано рациональное поведение (теперь и цену указывают, чтобы последние сомнения ушли прочь). И остается самая малость — просто купить препарат в аптеке, отдав за него деньги и получив товар. Никакого сомнения и никаких диалогов. При этом я слышал от сотрудников компании (да простят меня маркетологи, реже всех заходящие в аптеки): около 40% пациентов нуждается в рекомендации фармацевта. Откуда такие цифры? Поиск привел к некоторым исследованиям, в которых вопрос задавался фармацевту именно так, как я сейчас напишу: « Часто ли Вы рекомендуете лекарственные препараты покупателям?» Ответ «Часто» никого не смущал, потому что лень и отсутствие необходимости задавать дополнительные вопросы всех убаюкивала. Часто — значит часто, ответ получен. Но для кого-то часто — 2 раза в день, а для кого-то — 1 раз в 2 месяца. Поэтому дважды мне удалось организовать исследование силами сотрудников отдела продаж по изучению этой проблемы. Главным было следующее: никаких вопросов, только наблюдение. Дизайн двух исследований, проведенных с интервалом в 2 года, приведен ниже на схеме:

Суть исследования состояла в следующем: после проведения обычного регулярного визита в аптеку медицинский представитель оставался в торговом зале и в течение 10—15 минут наблюдал за всем, что в этом зале происходило. Так в течение 10 рабочих дней. Каждый покупатель, подошедший к окошку или к кассе, фиксировался, записывалась его просьба и реакция на неё фармацевта. Например, если у посетителя был рецепт врача, то фиксировалось, что был рецепт врача — без подробностей. Если человек называл конкретный продукт, фиксировался продукт и действия фармацевта. Если же покупатель обращался с вопросом или просьбой о рекомендации, фиксировалась рекомендация от фармацевта. Таким образом, ситуация оценивалась не со слов фармацевтического работника, а по реально происходящим событиям. В двух исследованиях удалось понаблюдать более чем за 20 000 покупателей. Вывод из всего этого был один: покупателей, которые приходят в аптеку без решения и нуждаются в рекомендации фармацевта для лечения какого-либо заболевания или купирования симптома, было не более 10% в крупных городах и около 15% в более мелких.

Эти исследования в корне изменили мое отношение к роли фармацевта в рекомендации препарата, при этом они позволили разработать стратегию продвижения продуктов на качественно другом уровне, без иллюзий того, как фармацевт рекомендует. Безусловно, рекомендует, просто частота наступления подобных случаев всё меньше и меньше, особенно с возросшей ролью Интернета и изменением портрета покупателя в более молодую сторону.

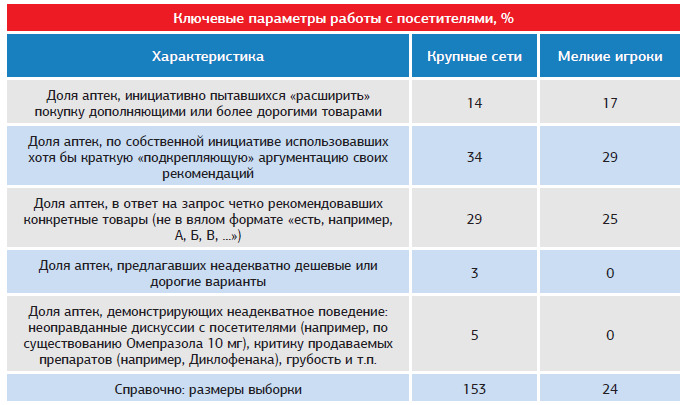

Подтверждение своей гипотезе я обнаружил в 2016 году в статье господина А. С. Славич — Приступы (www.spct.ru), опубликованной в одном из номеров «Фармацевтического вестника». Автор провел независимое исследование « Тайный покупатель», посетив лично в городах-миллионниках разное количество аптек 6. Результат находится в таблицах №1 и №2 ниже по тексту:

Таблица №1.

Таблица №2.

Привожу текст автора, комментирующий таблицу №2: …«Как видно из таблицы, коммерческая ориентация (навыки и мотивация продаж) у российских аптекарей по многим параметрам весьма низка. Особенно остра эта проблема в отношении инициативных рекомендаций с целью „расширить“ покупку дополняющими или более дорогими товарами. Разумеется, такие рекомендации уместны не всегда. Однако характерный для российских аптек уровень таких попыток (примерно 15%) с точки зрения нормального розничного бизнеса, что называется, „не лезет ни в какие ворота“: эффективное значение данного параметра не ниже 60—80%»…

До этого в книге «Аптечный маркетинг» 7 в 2013 году господин А. С. Славич-Приступа писал о том, что фармацевтические работники в аптеке не очень часто рекомендуют посетителям какой-либо товар: «К сожалению, доля первостольников, способных без дополнительного обучения не просто «отпускать товар», а давать компетентные рекомендации хотя бы по 10–20 наиболее популярным категориям, очень невелика — в пределах 20%. ещё хуже обстоит дело с «коммерческой» квалификацией аптекарей — учетом цены, потребительской ориентации посетителей и т. п. К числу наиболее характерных проблем работы с клиентурой, по моему опыту, можно отнести следующие:

— рекомендации редко (порядка 10% российских аптек) даются по собственной инициативе первостольников

— до сих пор примерно в трети случаев встречается, по сути дела, отказ от рекомендаций по запросам вроде «посоветуйте что-нибудь от…» — за ними следуют ответы типа: «Всё на витрине, выбирайте», когда первостольник не оказывает реальной помощи в подборе препарата

— для большинства первостольников характерно недостаточное знание даже наиболее популярных препаратов: их основных действующих веществ, преимуществ и недостатков, важных деталей относительно режима приема и хранения

— большинство фармацевтов не имеют навыков рациональной аргументации и/или доступного изложения своих мыслей

— зачастую первостольники предлагают либо дорогостоящие, либо, напротив, дешевые товары, не пытаясь выявить ценовые ориентации конкретных посетителей

— менее чем в половине необходимых случаев при рекомендациях используется «минидиагностика» — уточняющие вопросы».

Естественно, право любого читателя — соглашаться, или не соглашаться с той статистикой и взглядами, которые я здесь привожу. Но опыт показывает — как только маркетологи и представители освобождаются от иллюзии того, что спрос на препарат за них будет кто-то генерировать, так сразу продажи начинают увеличиваться. И пусть любая лишняя рекомендация фармацевта будет «вишенкой на торте» хорошо организованного спроса — кто бы возражал!

II. IV. как компании помогают аптекам продавать

Обратимся к исследованиям компании Ipsos Healthcare (www.ipsos.com/ipsos-comcon/ru-ru), которая на протяжении многих лет занимается исследованиями фармацевтического рынка. Компания в различных отчетах предоставляет игрокам фармацевтического рынка огромное количество данных в качестве «пищи для ума». При этом стоит заметить, что очень качественной и интересной «пищи»! Вопрос — в правильной трактовке того, что можно получить из открытых источников, таких как: доклады сотрудников компании на конференциях и публикации в газетах и журналах. Не говорю о заказанных у компании исследованиях — всегда очень качественно, информативно и понятно! Много лет успешно пользовался такими данными.

В качестве примера того, чем могут быть полезны данные Ipsos, привожу анализ материалов с одной из презентаций на заседании Российской Ассоциации Фармацевтического Маркетинга (РАФМ) в 2016 году.

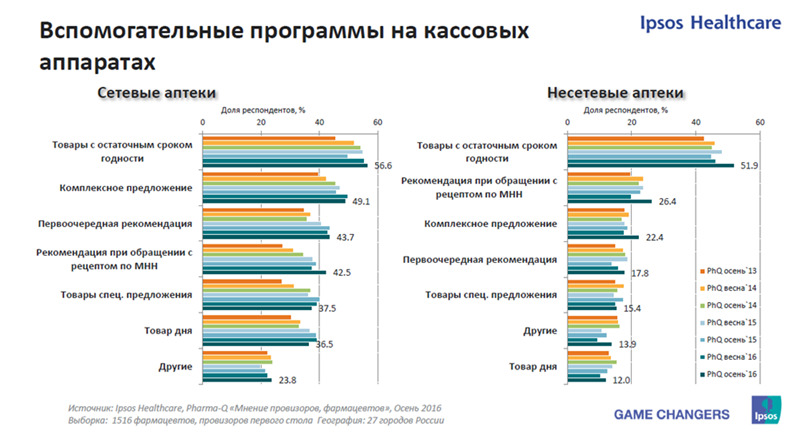

Как мы видим, фармацевт действительно оснащен программами-подсказками для того, чтобы давать рекомендацию покупателям. Но это рекомендации касаются в основном случаев с обращением по МНН для рецептурных продуктов, а также акций, которые финансировали в той или иной степени фармацевтические производители. На первом месте — информация о товарах с истекающим сроком годности — более 50% респондентов отметили, что у них в аптеках есть такие программы. Проблема существует, причем явно не на бумаге.

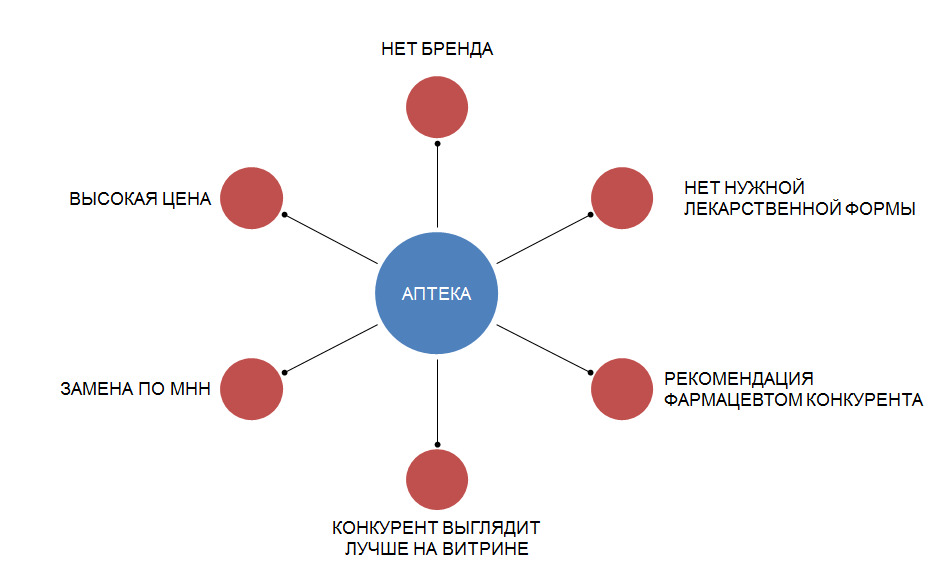

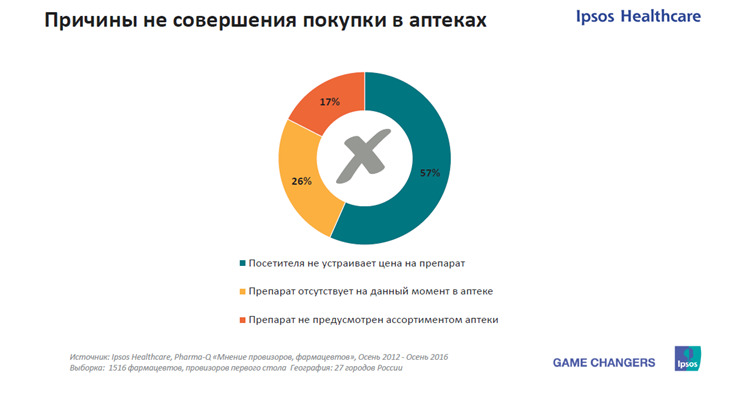

При обращении клиента в 41% случаев для ОТС и 56% случаев для Rx покупателям всё же удается приобрести тот препарат, за которым они приходили. Почти 20% покупают более дешевый препарат в обоих случаях, а вот переключения сильно разнятся — в случае с ОТС это целых 29%, а с Rx — только 19. Как переключают с рецептурного препарата? Только как с МНН? Как переключают с безрецептурного препарата? Какова механика? Соответствует ли то, что часто заявляют сотрудники полевых сил: « Наш продукт просто заменяют и всё». А на мой вопрос: «Как это происходит? Видели ли вы это лично сами?», ответа нет. Мне доводилось видеть замены в аптеке в случае отказа от первоначального спроса по какой-то причине, чаще всего, по цене. Вариант, приведенный мною в примере с фармацевтом и противоаллергическим препаратом Х, является скорее исключением, чем правилом.

8—9% покупателей уходят вообще без покупки, причем причины отказа от покупки разные, но их можно сгруппировать в 2 группы: не устроила цена — а фармацевт не убедил купить что-то более дешевое; и простое отсутствие препарата в аптеке по двум самым распространенным причинам: забыли заказать или не включают в матрицу аптеки, т.е. вообще не планируют иметь данный препарат в ассортименте (см. диаграмму ниже).

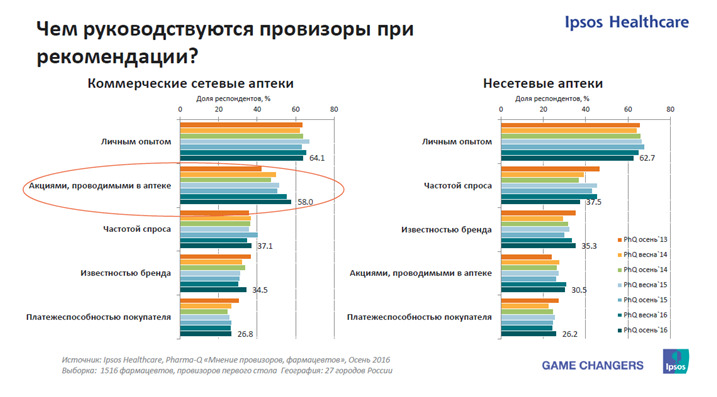

Давайте разберемся, чем же руководствуются фармацевты при рекомендации того или иного продукта покупателю:

На первом месте — что бы кто не говорил — личный опыт применения препарата. И это абсолютно справедливо — так поступаем мы сами в различных ситуациях, советуя своим друзьям и родственникам то, что нам понравилось. Кстати, и отговариваем от того, что не понравилось, и это тоже надо понимать — какие-то продукты фармацевту могли не понравиться при личном использовании. Особенно, если представитель компании заранее придал продукту несуществующие свойства, которые при проверке привели к полному разочарованию. На память приходит один случай, когда недовольная клиентка обещала устроить компании-производителю вселенский скандал из-за того, что сын, которого она кормила препаратами йода, вопреки рекламе никак не становился отличником. На втором месте в сетях — акции, но такого повода явно меньше в независимых аптеках. А вот далее — то, что называется спросом: частота спроса, известность бренда и, естественно, платежеспособность покупателя, которую должны научиться определять фармацевты (есть даже специальные тренинги на эту тему).

А теперь другой вопрос — что же делают компании-производители для повышения результативности рекомендаций фармацевтов?

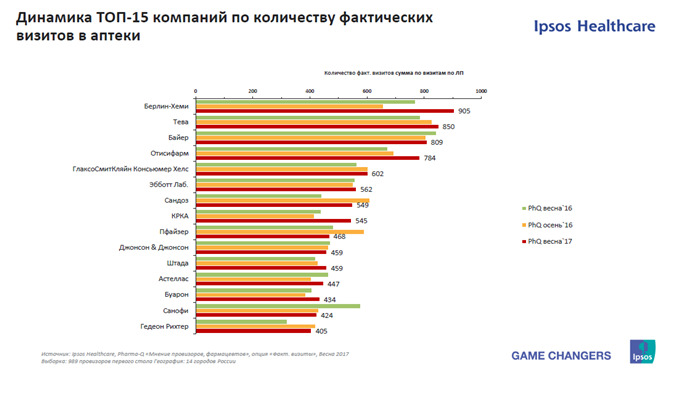

С одной стороны, многие компании работают с аптеками очень плотно, посещая их с достаточной частотой:

Причем можно отметить, что число визитов с каждым годом не уменьшается, меняется только тройка лидеров. Между собой.

Взаимодействие происходит разными способами: визиты представителей, различные мероприятия вне стен аптечного учреждения, вебинары и рассылка материалов по электронной почте.

Но вот, что хочется отметить: продолжают нравиться традиционные формы работы в виде визитов представителей, пока Интернет не очень прочно вошел в жизнь как инструмент взаимодействия. При этом фармацевты значительно чаще врачей пользуются на работе Интернетом для получения информации о тех или иных лекарствах.

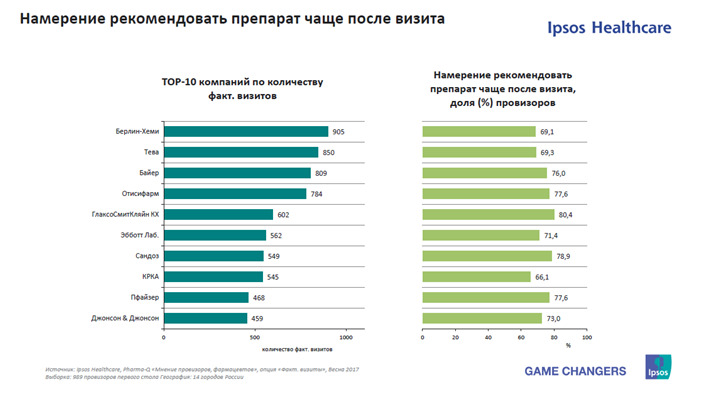

Безусловно, одним из критериев качественно проведенной работы с фармацевтом является его желание рекомендовать препарат после визита. На рисунке — чемпионы в этой области, приложившие разные усилия с разным результатом:

Почему это так? Ответ можно найти на рисунке, находящемся ниже.

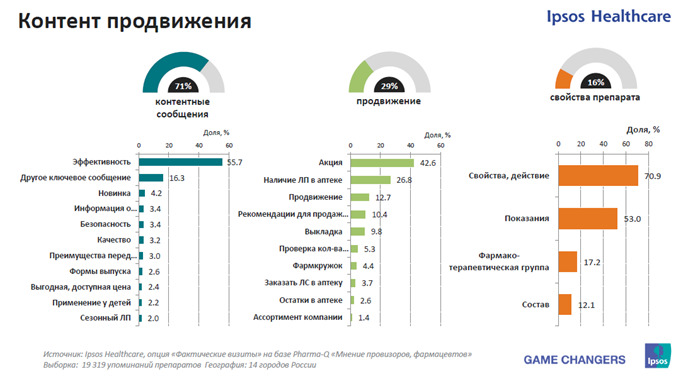

Если посмотреть на контент тех сообщений, которые медицинские представители делают в аптеке, то бросается в глаза, что это — история только об эффективности. Картина такая: каждый пришедший в аптеку представитель рассказывает об эффективности своего продукта. И ещё упоминает свойства и действие препарата — это тоже обязательный элемент. А вот что о маркетинге, что о продвижении товара? Сообщение об акции, проверка наличия и выкладки. И только в 10% случаев — рекомендации для продажи, которые могут использовать фармацевты, и в 3-х % на диаграмме слева — преимущества перед конкурентом.

Можно смело возвращаться к описанию заблуждений — компания практически не прикладывает усилий для того, чтобы убедить фармацевта в преимуществах своего продукта и вооружить аргументами и материалами для противоконкурентной рекомендации. У фармацевта остается только личный опыт и знания об эффективности. Об этом предлагаю поговорить подробнее в разделе « Фармацевтический детейлинг и фармацевтический кружок».

Для чего я так подробно описываю особенности фармацевтического рынка и те заблуждения, которые существуют при работе с аптеками? Чтобы появилось некое понимание того, что:

— Спрос на препараты создает сама компания, а не аптека.

— Аптека может рекомендовать препарат компании, но частота наступления таких случаев невелика. Целиком полагаться на этот канал продвижения нельзя.

— Товарное давление существует только в фантазиях, в жизни — это просроченный товар и испорченные с фармацевтами отношения.

— Аптека — сетевая или несетевая — сама не создает себе трафик покупателей определенного продукта, этот трафик формируется спросом (см. п.1).

— Пожалуй, главное: должна быть разработана стратегия работы с каждой отдельно взятой аптекой, с которой планируется сотрудничество. Такая стратегия обязана учитывать возможности аптеки как торговой точки (включая ее экономику), как коллектива сотрудников и как помощника в продвижении продукции компании.

Займемся разработкой стратегии. Добро пожаловать!

ГЛАВА III. СТРАТЕГИЯ РАБОТЫ С АПТЕКОЙ

С чего должна начинаться разработка стратегии работы с аптекой? Я думаю, с осознания того, что методы, которыми до этого работала компания с точками продаж, перестали приносить плоды. Настало время что-то менять, и менять не просто переклеиванием обоев, а глобально — сделать капитальный ремонт. Правда, всё то, что может работать и приносит прибыль, ломать не надо — надо встроить в постремонтное пространство, но при одном условии — наличии доказательств того, что это всё ещё работает.

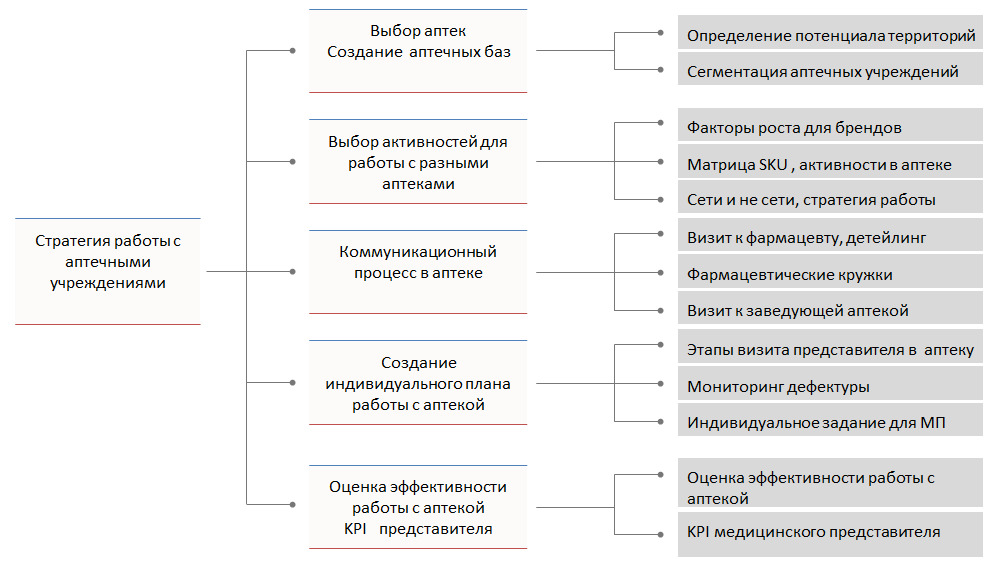

Сама стратегия будет представлять из себя описанный порядок и набор действий при работе с аптечным учреждением, и предположительно включает в себя следующие пункты:

1.Определение потенциала территории, на которой компания собирается работать. Выбор приоритетных территорий.

2.Сегментация и категоризация аптечных учреждений. Определение кратности визитов в ту или иную аптеку в зависимости от сегмента.

3.Определение стратегии работы с сетевыми и несетевыми аптеками.

4.Определение факторов роста для брендов в аптеке. Это ответит на вопрос: какие действия и для какого бренда и SKU будут способствовать росту продаж.

5. Визит медицинского представителя в аптеку:

5.1.Этапы визита представителя

5.2. Тайминг работы представителя

5.3. Мониторинг дефектуры

5.4. Индивидуальный план работы с аптекой

5.5. Детейлинг для фармацевтов

5.6. Фармацевтический кружок

5.7. Визит к заведующей аптекой

5.8. KPI медицинского представителя, работающего с аптекой

5.9. Создание индивидуального подхода в работе с фармацевтом

6. Оценка эффективности работы компании и её отдельных представителей с аптекой.

III. I. ДО ТОГО, КАК НАЧАТЬ РАЗРАБАТЫВАТЬ СТРАТЕГИЮ

До начала разработки стратегии полезно вспомнить, что в любом случае то, что мы собираемся делать, должно иметь план. Базой для планирования в деньгах или упаковках служит простая формула, иногда незаслуженно забытая:

ОСТАТОК 1 (О1) + ПРИХОД (П) = РАСХОД (Р) + ОСТАТОК 2 (О2)

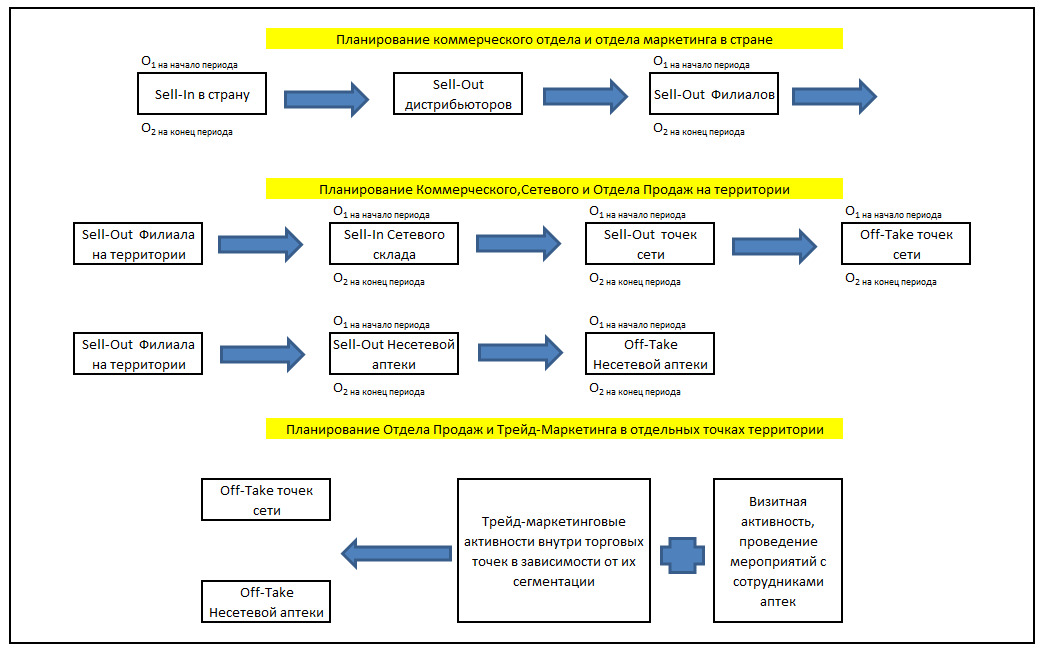

Эту формулу я освоил ещё во время учебы в институте, и она означает следующее: остаток на начало отчетного периода (О1) с приходом товара должен быть равен расходу товара с остатком на конец отчетного периода (О2). Зачем нужно постоянно держать в голове эту простую формулу? Зачем я останавливаюсь на вроде бы прописных истинах? Зачастую компании, прекрасно понимающие, что большинство вещей нужно планировать, планировать заранее и как-то измерять, забывают, что просто запланированный приход товара к дистрибьютору, на склад аптечной сети, в аптеку может остаться приходом и никогда не превратиться в расход, так как не создан спрос. Сравнение остатков на начало отчетного периода и на его конец при определенном приходе (который для некоторых компаний и является основным показателем результативности) быстро показывает, насколько хорошо потрудились сотрудники над созданием спроса. Просто загрузка товара не может быть целью компании, настроенной на долгосрочное сотрудничество на фармацевтическом рынке.

На схеме я постарался отразить основные вехи планирования работы, лежащие в зонах ответственности разных отделов (Sell-in — первичные продажи, завоз или загрузки, но не в сами аптеки; Sell-out — вторичные продажи, по сути — продажи или перемещения на склады или загрузка в аптеки; Off-take — третичные продажи или продажи из аптек конечному потребителю):

Без чёткого планирования каждого этапа создания прихода и расхода товара с учетом остатков на начало и конец отчетного периода, в конечном звене — аптеке — будет то много товара, то мало, то вообще не будет. Равно как и без назначения конкретных ответственных лиц за реализацию каждого этапа такого планирования. Далее пойдет речь о том, как разработать стратегию работы с аптечным учреждением для создания нормального спроса на продукцию — будем думать, что ответственные лица обеспечат приход товара в нужном количестве и ассортименте.

На рисунке — схема создания стратегии работы с аптекой по блокам.

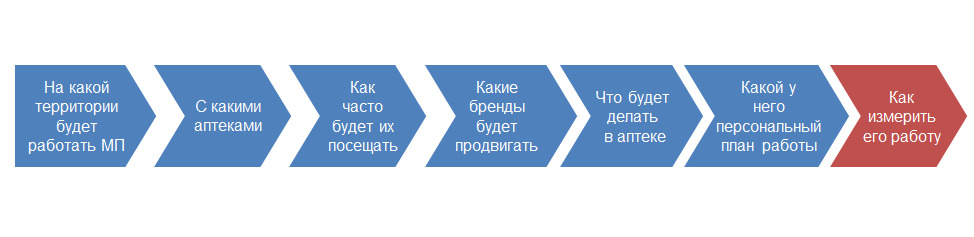

Выглядит предполагаемая работа довольно объемной. Но если представить всё в более простой форме (без красивых названий), то результатом выполненной работы медицинского представителя станет набор последовательных ответов на вопросы, представленный на данной диаграмме:

III. II. ПОТЕНЦИАЛ ТЕРРИТОРИИ

Начнем « от печки». Как корректно выбрать территорию, на которой имеет смысл посещать аптеки и набирать для этой работы сотрудников отдела продаж? Для начала советую приобрести карту Российской Федерации. Когда в 2002 году я был назначен на должность Руководителя отдела продаж и стал отвечать за всю страну, подробная карта стала первым очень нужным приобретением. Можно, безусловно, ее заменить любым электронным продуктом на компьютере, но главное одно: только с помощью карты можно узнать, что далеко не все города страны связаны между собой дорогами, особенно железными. Что при создании маршрута медицинского представителя важно знать, какова величина расстояния между аптеками его базы, разбросанной по региону. И понимать, что командировка, в которую он рвется, иногда не имеет смысла с точки зрения бизнеса, так как в городке на 20 тысяч населения нет аптек нужных нам сегментов. География в таком деле, как выбор потенциальной территории для работы, имеет очень большое прикладное значение, особенно в России. При наличии небольшого отдела продаж медицинские представители должны быть сосредоточены в крупных городах (или агломерациях) и не тратить свое время на посещение городов с населением менее 300 тыс. человек. А вот если отдел продаж большой, то знание географии очень поможет правильно присоединять небольшие города к более крупным для увеличения охвата. Полезной может оказаться даже эта небольшая табличка, сделанная по данным на 01 января 2016 года 8:

Становится понятным, что при наличии, например, 50 медицинских представителей, которые работают только с аптеками, охватить можно будет 15 крупнейших городов, это при том, что в Москве имеется деление на округа, и необходимо присутствовать в каждом округе. А если эти представители будут ещё и врачей посещать, то задача серьезно усложнится, и пятидесяти сотрудников может оказаться недостаточно.

III. II. I. Определение потенциала территории. Выбор приоритетных территорий.

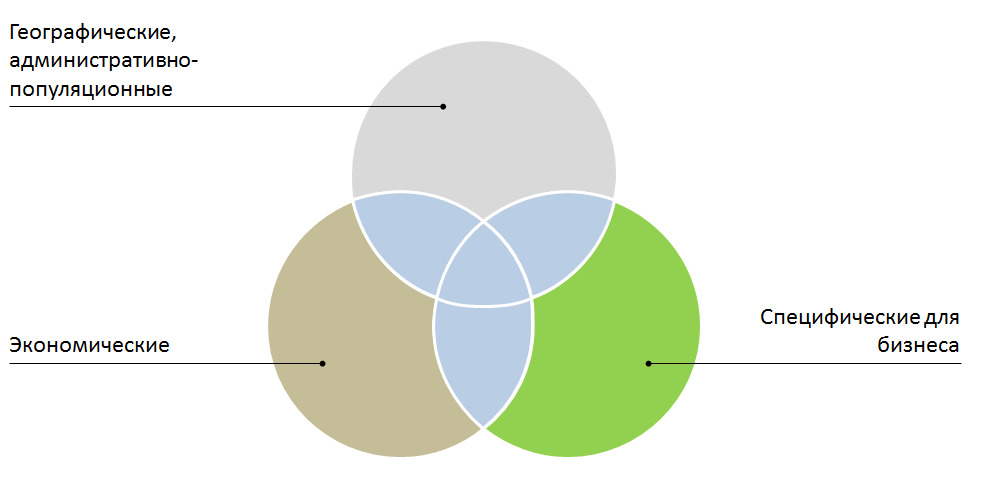

Всего о территории нужно собрать три группы сведений: географические и административно-популяционные, экономические и специфические — для конкретного бизнеса.

К географическим характеристикам относятся: месторасположение региона, климат, виды существующего транспортного сообщения в регионе.

К административным: число населенных пунктов, структура населенных пунктов по числу жителей, система администрирования региона.

Популяционные характеристики включают в себя: количество населения, городское и сельское население, его половой состав, возрастной состав, структуру трудоспособного населения, этнический состав населения.

Экономические характеристики выглядят следующим образом: наличие крупной промышленности, наличие градообразующих предприятий, бюджет региона (в т.ч. социальный), розничный товарооборот в регионе. Оптовый и розничный оборот в конкретном виде бизнеса, доходы населения (на душу), покупательская способность населения, потребление товаров и услуг на душу населения, стоимость так называемой « потребительской» корзины, наличие бюджетных программ, доступность рекламы, наличие и активность конкурентов, различные косвенные экономические показатели — например, совокупный остаток доходов населения.

Что касается специфических характеристик (в нашем случае — для фармацевтического рынка), то они выглядят следующим образом:

— заболеваемость населения по нозологиям

— бюджеты регионов на приобретение препаратов на нужды льготных программ

— объем рынка рецептурных и безрецептурных лекарств

— данные о потреблении лекарств на душу населения

— количество ЛПУ всех типов и подразделений внутри их

— количество врачей по целевым специальностям

— наличие профильных ВУЗ-ов и ФУВ-ов (факультетов усовершенствования специалистов)

— наличие ведущих лидеров мнения

— наличие неформальных ассоциаций пациентов

— количество дистрибьютеров — филиалов национальных и наличие вторичных

— количество аптечных розничных точек (с дополнительными параметрами, но об этом — ниже)

— представленность аптечных сетей разных типов

— структура сбытовых подразделений конкурентов

Какие-то из собранных данные могут и не понадобиться, но в любом случае большое количество информации даст возможность проводить многоплановые анализы и выбирать те факторы, которые действительно нужны для локального бизнеса конкретной компании. Практически все данные имеются либо в свободном доступе, либо официально приобретаются у компаний, работающих на фармацевтическом рынке с огромными базами данных, таких как IMS Health, DSM Group, LikePharma, AlphaRM и других.

Желательно полученные данные свести в общие таблицы или создать отдельную информационную панель. Это значительно упрощает работу по анализу потенциала тех или иных территорий при сравнении их друг с другом или с заведомо принятой за 1 по всем параметром территорией, например, Москвой.

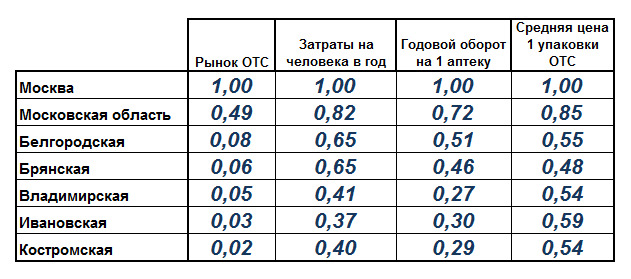

Ниже в таблице я привожу подобный пример, где все параметры Москвы приняты за 1, а параметры некоторых областей Центральной России — за долю от Москвы (речь идет о потенциале безрецептурного рынка, данные IMS Health). Как видно из таблицы, рынок Московской области более, чем в 2 раза, меньше рынка Москвы, но является явно доминирующим в сравнении с остальными рынками приведенных областей. Так, например, костромской рынок меньше рынка Московской области почти в 25 раз. И стоимость средней упаковки на препарат тоже значительно ниже — покупают какие-то более дешёвые вещи.

Можно выбирать любые сопоставимые критерии по территориям, особенно, если информация будет собрана в одном месте. Прикладное значение всех этих упражнений — становится возможным очень точно распределить усилия отдела маркетинга и полевых сил. Так, если у вас в компании небольшой отдел продаж, до Костромы может быть и не нужно доезжать, а вполне правильным станет сосредоточение усилий в крупных субъектах типа Москвы, Московской области и, например, Белгородской (если смотреть на приведенную в качестве примера таблицу). Что важно для менеджмента — появляется адекватный инструмент для распределения усилий и прекращения «размазывания» по стране инвестиций. Фокусировка — то, о чем постоянно говорят, но на практике не всегда делают.

Безусловно, можно просто ориентироваться на динамику конкурентной группы на рынке и доли своего продукта за определенный период времени и бросать в бой всё новые и новые батальоны в тех местах, где рынок растет, а доля продукта падает. Методика очень простая, но, на мой взгляд, довольно опасная, напоминающая не системную работу, а пожаротушение.

Отличная книга по ошибкам менеджмента вышла из-под пера Сидни Финкельштейн « Ошибки топ-менеджеров ведущих корпораций». Один из описанных случаев использования доли рынка как основного критерия эффективности своей работы описан так 9: « Западня непоказательного показателя, или неправильный выбор единиц для измерения успеха. Когда руководители придают излишне большое значение второстепенным аспектам делового процесса, они рискуют причинить подвластной им организации серьезный ущерб. Наиболее типичным примером непоказательного показателя может служить доля рынка. Безусловно, во многих случаях рыночная доля является важным индикатором успеха той или иной компании. Однако ее размеры ничего не говорят ни о том, какую стоимость создает организация, ни о том, какую стоимость она получает.

Когда Sony приобрела Columbia Pictures, главным критерием для оценки деятельности киностудии была избрана доля рынка, что отодвинуло на второй план все остальные аспекты кинопроизводства, в том числе и уровень расходов, необходимый для достижения вожделенного результата. В итоге Columbia выпустила на экран ряд фильмов, которые собирали гигантские аудитории, но при этом оставались глубоко убыточными из-за своей небывалой дороговизны…».

Поучительная история. И в моей практике я встречался с тем, что компании пытались ставить планы своим сотрудникам, работающим в городах России, по достижению доли рынка в конкурентной группе в конкретном городе. Естественно, такой параметр измеряют организации, например, IMS Health и DSM Group, сведения которых о продажах компании в территории точные и исчерпывающие, но не всегда идеальные. Вопрос — в экстраполированных данных, которые вынужденно используются всеми компаниями, измеряющими продажи на розничном рынке, и которые будут отличаться от собранных абсолютных данных из каждой аптеки (что нереально сделать в условиях такой огромной страны, как Россия!). Любой измеритель имеет погрешность, ещё в институте меня научили тому, что ошибка даже у обычных весов составляет половину цены деления, т.е. если шкала весов имеет цену в 10 грамм, то 5 грамм — цена ошибки, которую эти весы будут допускать при измерении.

Но план аналитиками компании выставлялся в абсолютных величинах (деньгах или упаковках), которые и составляли предполагаемый рост доли рынка. То есть, если в 2016 году я на территории области N продал 1 000 упаковок какого-то продукта, то это по данным IMS или DSM соответствовало, например, моим 20% доли в конкурентной группе, так как вся группа продалась в количестве 5 000 упаковок. Отлично. Теперь надо планировать 2017 год. По логике, ставится задача достичь 25% доли на рынке, то есть если рынок не будет расти, то мне надо продать 1 250 упаковок, на 250 упаковок больше. А если будет падать, то мне может и 1 000 хватить. А если сильно расти …. И начинается бессмысленное гадание на кофейной гуще, так как я либо план в упаковках выполню, но не достигну доли рынка, либо с долей всё будет ок, но план в упаковках не выполнится. Потому что никто не знает, что будет делать сегмент рынка, на котором могут появиться новые игроки, или старые игроки вдруг кинутся инвестировать в эту группу препаратов и разгонят рынок, что-то случится с производством у одного из игроков и рынок просядет. Кроме того, такая методика вызывает у полевых сил отторжение ввиду своей 4D — составляющей. Поверьте — нет ничего хуже, чем постановка размытых задач исполнителям и непонятных критериев измерения их результата.

III. II. II. Кластерная модель

Довольно интересным и полезным инструментом как для маркетологов, так и для полевых сил, может оказаться объединение определенных территорий, показывающих одинаковые результаты реализации продукта на рынке в сравнении с конкурентами, в единые кластеры.

Идея витала в воздухе давно, так как уж слишком трудно разбираться в премудростях огромной страны, состоящей из 85 субъектов. Деление на регионы помогает с точки зрения организации управления и логистики перемещений сотрудников, но, зачастую, не более того. В каждом регионе есть своя условная Кострома (здесь и далее — только в качестве примера маленького города, но в мою бытность работы руководителем отделов продаж, всегда показывающего отличные результаты за счет энтузиазма сотрудников). К таким городам нужен свой, особый подход, с ориентацией на небольшое число населения, невысокие доходы, монополию сетевого бизнеса и т. д. Очень часто компании, решившиеся работать в таких небольших городах, имеют там в штате одного сотрудника. Если портфель подразумевает и аптечную, и врачебную поддержку, такой представитель становится универсалом: утром — врачи, вечером — аптеки. Можно и наоборот. Или ещё более изобретательно — врачи и аптеки вперемешку с лидерами мнений, администраторами ЛПУ. Делать в Костроме то же самое, что в Санкт-Петербурге, по меньшей мере, неверно. Когда мы будем рассматривать сегментацию аптек, ещё раз вернемся к этому — аптечная сегментация очень наглядно уравняет аптеки маленьких городов и гигантов между собой с определенным коэффициентом.

Проведенный тщательный анализ жизни в конкурентных группах, в которых на рынке присутствует компания, показал, что многие города ведут себя одинаково, будучи географически расположенные в различных регионах страны. Так, например, дорогостоящие антигистаминные препараты отлично продаются в 2-х столицах и в городах с населением менее 400 тысяч — в сравнении с поведением своей конкурентной группы. При этом дешевые аналоги продаются неплохо в городах с населением от 500 тысяч до миллиона и в миллионных агломерациях. Возникает вопрос — надо ли одинаково продолжать работать в городах с разной ситуацией в реализации дорогих антигистаминных препаратов? Думаю, что нет. Кроме того, если в 2-х столицах есть все представители конкурирующих компаний, то в городах с населением менее 400 тысяч — только фармгигантов, и вполне может быть, что другие антигистаминные, кроме дорогих, продвигаемых силами вашего — пусть одного — медицинского представителя, уже нашли достойное место в арсенале врачей и аптек.

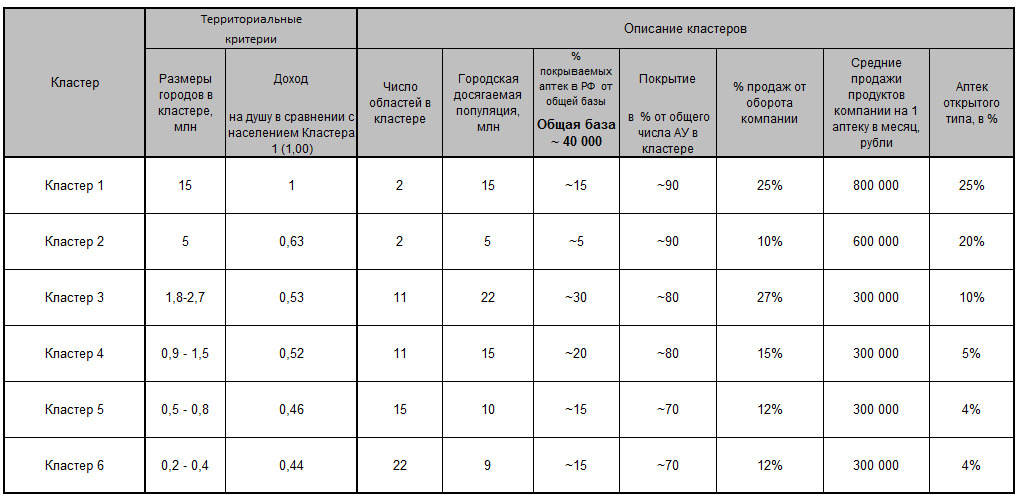

Как оказалось, наиболее чёткими критериями для кластеризации страны (в примере приведены 6 кластеров, количество их зависит от фантазии исполнителей, но, по моему опыту, 8 — уже много) вполне может служить популяционно-экономическая составляющая населения наших 85 субъектов. Точнее, количество населения и доходы на душу этого населения как два самых доступных и простых фактора. К этому можно добавить ещё и такой параметр, как продажи на 1 аптеку. И это как-то легко сочетается с долей препаратов на рынке в своих конкурентных группах, например, по данным IMS Health.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.