Бесплатный фрагмент - Финансовый анализ за 1 час. Экспресс-курс

Классификация подходов к прогнозированию и оценке риска банкротства предприятий

В настоящее время в экономике существует большое количество различных методов, подходов прогнозирования и оценки риска банкротства предприятий. Тем не менее, во всех этих методах и во всем финансовом анализе отсутствует единая классификация данных методик и единой метрической шкалы банкротства, что вынуждает исследователей этой области использовать в работе сразу несколько методик, комбинируя полученные результаты для получения адекватных результатов.

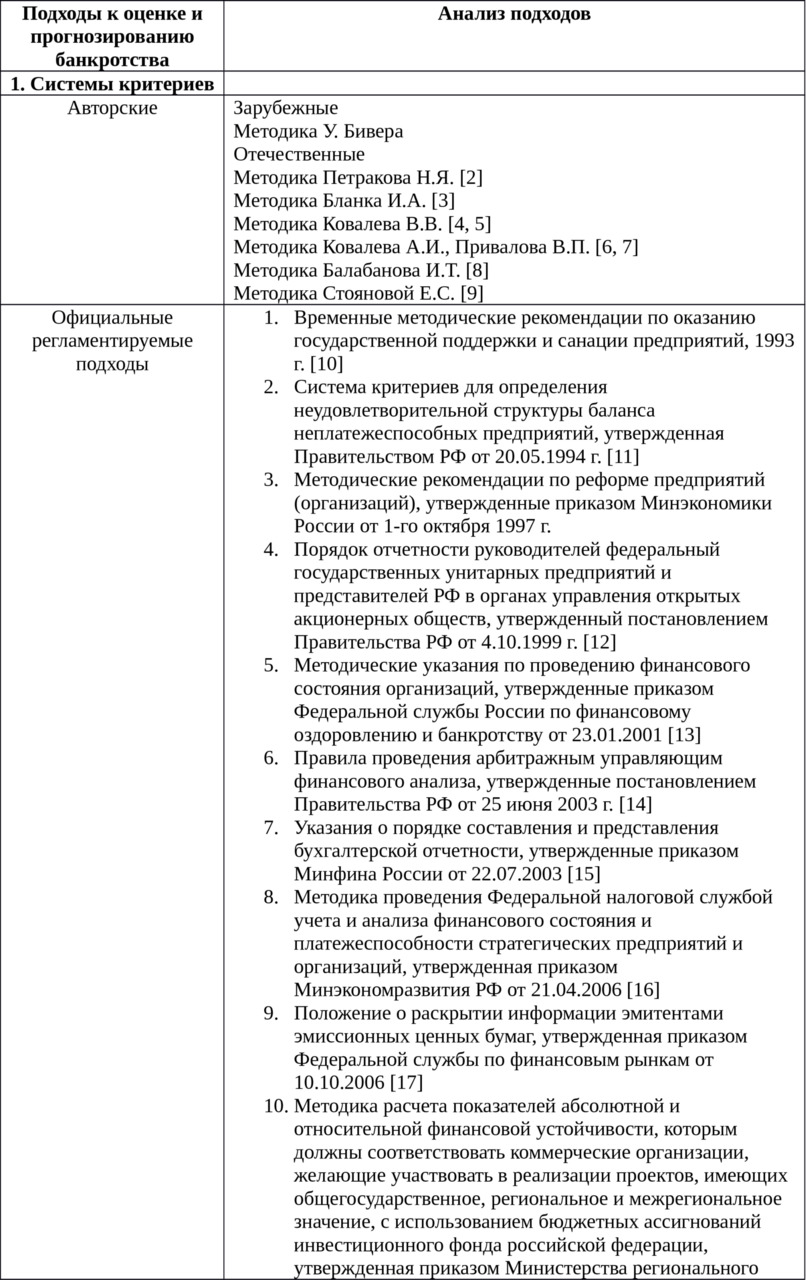

Таким образом, необходимо составить общую классификацию существующих в настоящее время методик и моделей банкротства предприятий. Составленная классификация предложена в таблице 1. Мурадов Дмитрий [1] предлагает несколько другую классификацию, которую тоже можно использовать в анализе. В основе его классификации лежит различие принципов определения экономической устойчивости предприятия, а также различия подходов к прогнозированию в части количества анализируемых показателей, их качественного содержания, применение весовых коэффициентов, использование денежных потоков при оценке и др. Анализ различных подходов и методик представлен ниже.

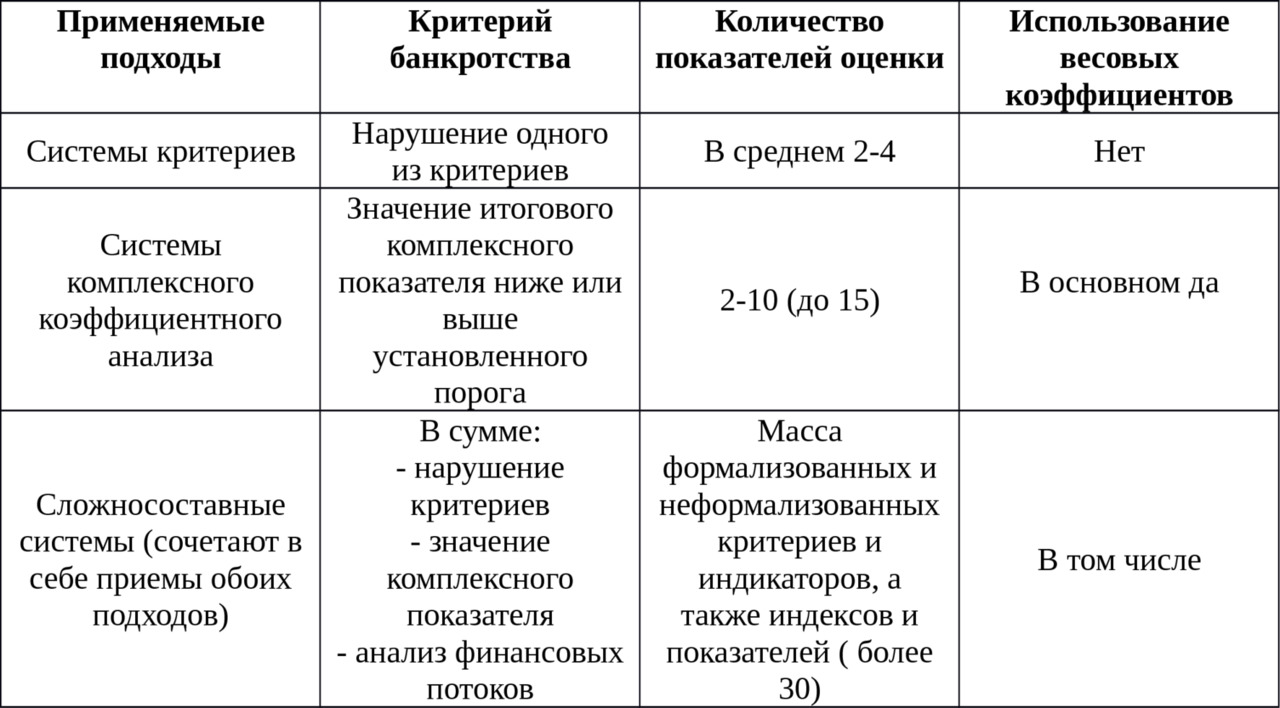

Рассматривая предложенные классификации необходимо отметить следующие моменты. Ключевая идея подходов и методов к оценке и прогнозированию риска банкротства с помощью системы критериев заключается в том, что имеется несколько ключевых финансово-экономических параметров, при нарушении которых у предприятия происходит потеря платежеспособности. Тем не менее, в настоящее время нет устоявшегося мнения о составе этих параметров, а также об их нормативных значениях. В данном подходе существует большое количество различных методик и методов, большинство которых было предложено государственными институтами.

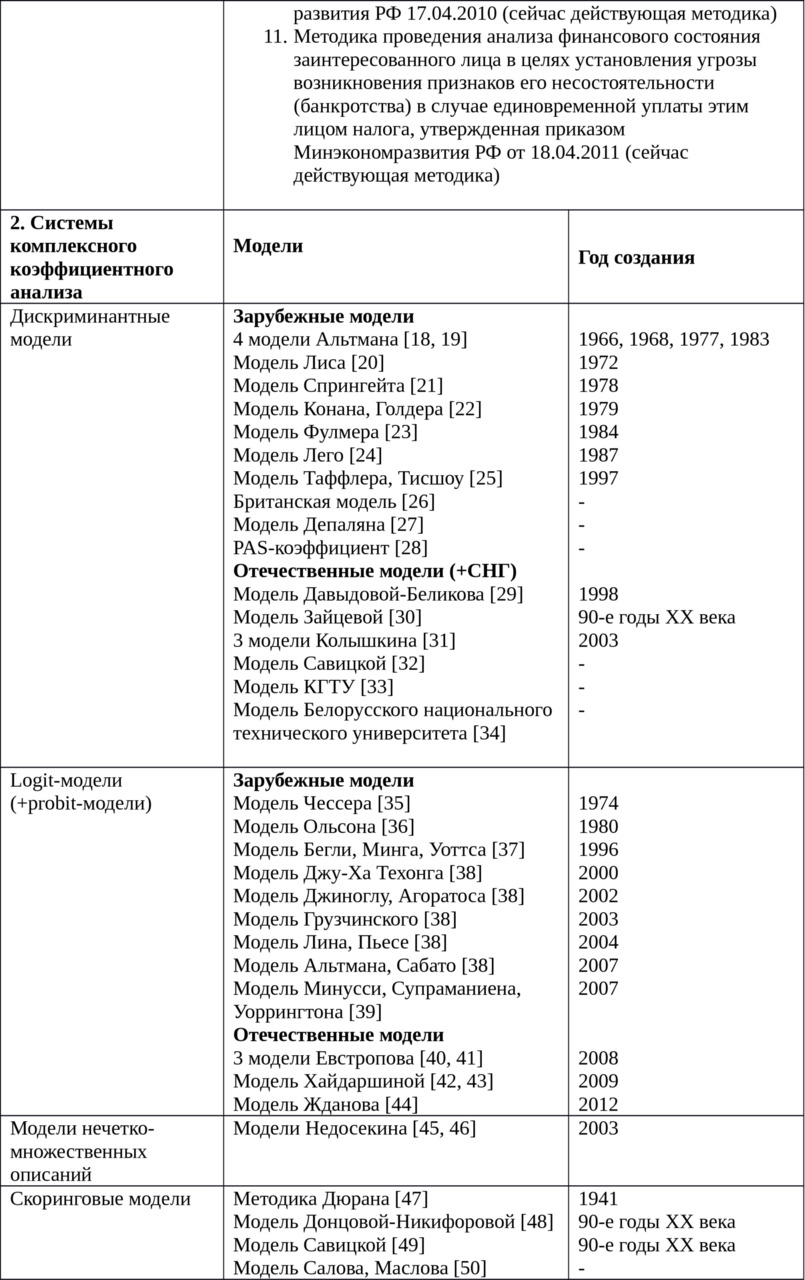

Системы подходов и методов к оценке и прогнозированию риска банкротства, в основе которых лежит комплексный коэффициентный анализ, базируются на вычислении интегрального показателя на основе суммы весов отдельных частных показателей. В зависимости от значения интегрального показателя делается вывод об экономическом состоянии анализируемого предприятия. Данные системы анализа риска банкротства можно разделить по типу инструментария, который использовался в процессе создания данных методов. Об этом будет написано ниже.

Сложносоставные системы включают в себя первые два подхода и работают с большим объемом различных критериев, индикаторов и показателей. Данные системы намного более сложные, нежели первые две, зачастую учитывают денежные потоки компании и не подходят для быстрого экспресс-анализа финансового состояния предприятия. Из-за своей громоздкости нередко дают противоречивые результаты.

Анализируя существующие подходы, в выделенной классификации, можно выделить преимущества и недостатки каждого из них.

Так, использование подхода систем критериев для прогнозирования риска банкротства довольно трудоемко. Это вызвано большим объемом рассчитываемых данных, а также сложностью и субъективностью в принятии решения по большому массиву расчетных параметров. При этом рассчитанные значения коэффициентов и параметров носят скорее общеинформативный характер, нежели стимул для принятия управленческих решений.

Исследование данного подхода позволило выделить следующие недостатки:

— Излишний объем анализируемых показателей, который затрудняет принятие решений.

— Отсутствие общего методического подхода к определению критериев.

— Необходимость привлечения к расчету критериев не только бухгалтерской и финансовой отчетности, но и дополнительной информации, которая в ряде случаев является конфиденциальной.

— Высокие значения отдельных коэффициентов не всегда служат свидетельством отсутствия финансовой устойчивости.

— Сложность, связанная с определением нормативов и критериев для отраслевых предприятий с различными параметрами структуры капитала, фондо-, трудо- и энергоемкости производств, налоговым бременем, производительностью труда и др.

Вместе с недостатками данный подход имеет неоспоримое достоинство: из трех подходов он обладает наибольшей широтой и глубиной анализа финансовой структуры предприятия.

Для подхода где, используются комплексный коэффициентный анализ, характерны следующие недостатки:

— Существует риск заблуждения в принятии управленческих решений, связанный с тем, что данные системы в основном носят универсальный характер и не учитывают специфику деятельности конкретных отраслей экономики, параметров структуры капитала и экономическую ситуацию в стране в целом.

— Использование зарубежных моделей в российской экономике, как правило, дают неадекватные и противоречивые результаты.

— У большинства моделей (отечественных и зарубежных) присутствует высокая мультиколлинеарность факторов, включенных в модели, проявление которой является одним из основных препятствий к их адекватному применению на практике.

Главное достоинство данного подхода заключается в том, что с помощью него можно проводить «экспресс-диагностику» экономического состояния предприятия.

Подход с использование сложносоставных систем включает в себя как первый, так и второй подходы и обладает схожими достоинствами и недостатками, которые были описаны выше. Необходимо отметить, что недостаток, связанный с невозможностью быстрого проведения «экспресс-диагностику» риска банкротства более значительный, нежели в первом подходе.

Подходы прогнозирования и оценки риска банкротства с использованием систем критериев

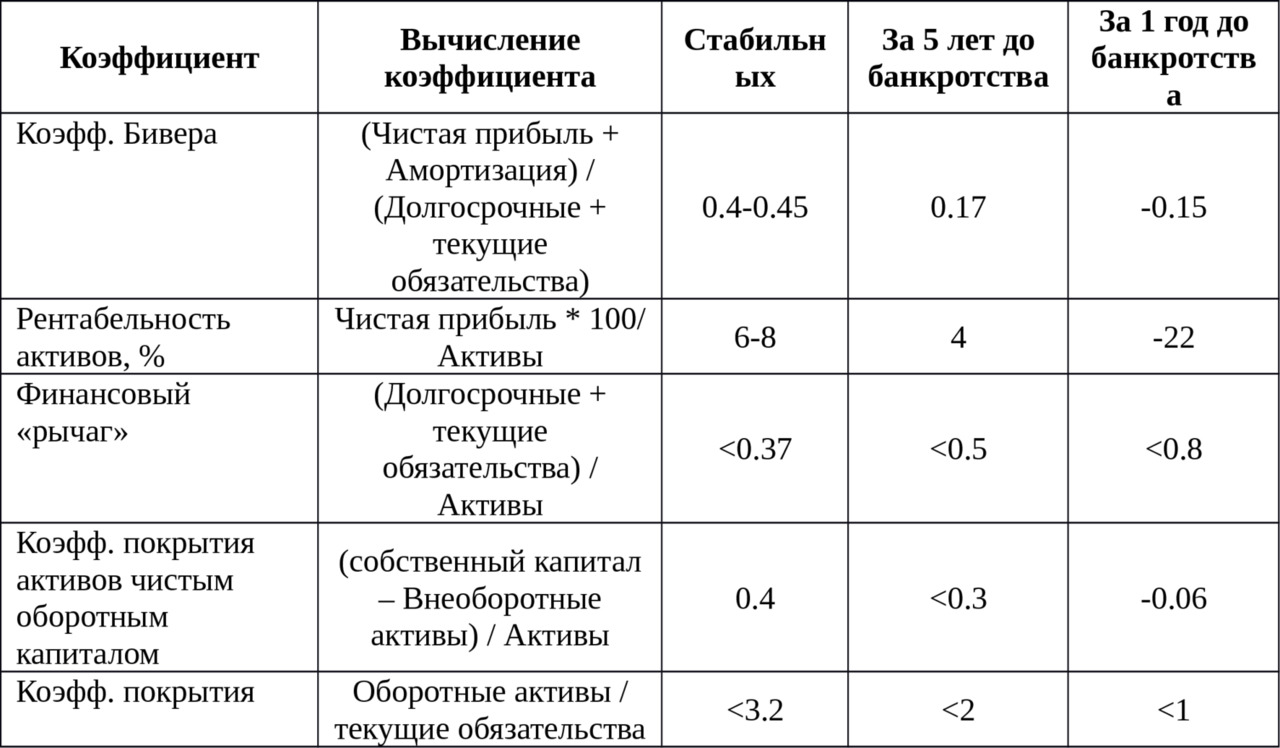

Один из первых, кто стал использовать аналитические коэффициенты для прогнозирования банкротства предприятий, был американский ученый У. Бивер. Вначале он исследовал 20 коэффициентов за 5 лет по группе предприятий, которые обанкротились. После, изучив 79 компаний банкротов и 79 финансово устойчивых компаний, он предложил систему критериев, которая применяется до сих пор, оценки риска банкротства предприятий [57]. Весовые значения при коэффициентах в его системе не предусмотрены и интегральный коэффициент не вычисляется. Полученные значения коэффициентов сравниваются с их нормативными значениями или рекомендуемыми значениями для трех состояний предприятия: благополучных предприятий, обанкротившихся предприятий в течение года, обанкротившихся предприятий в течение 5 лет. Вероятность банкротства оценивается по одной из групп возможного состояния, где находится большинство расчетных значений критериев.

У. Бивер, пожалуй, один из самых первых ученых, стал исследовать чистые денежные потоки предприятия. Он считал, что отношение этого параметра к общей сумме долга предприятия определяет риск банкротства в будущем. Данный коэффициент называют коэффициентом Бивера. Он входит в систему коэффициентов для диагностики риска банкротства предприятия. Его авторская система критериев приведена в таблице 3.

Рассматривая методику У. Бивера необходимо отметить, что данный подход позволяет сделать неоднозначный вывод о состоянии предприятия. Согласно методике автора, некоторые показатели рентабельности, финансового рычага и коэффициента покрытия зачастую лежат в пределах стабильности их финансового состояния, при этом сам коэффициент Бивера для отечественных предприятий находится в области значений группы компаний за 5 лет до банкротства. Коэффициент покрытия активов для отечественных компаний вообще имеет отрицательное значение, которое относит финансово устойчивые предприятия к группе банкротов.

Академик Н. Я. Петраков предложил оценивать финансово-экономическое состояние предприятия и прогнозировать банкротство с помощью своего авторского подхода [58]. Его подход базируется на оценке устойчивости предприятия и заключается в определении потенциальных зон риска, в определении места возможного перерасхода затрат из-за первоначально неверно оцененной стоимости, в изменении границ проектирования (другая номенклатура товаров и другой объем спроса), в различиях между плановой и достигнутой производительности, в увеличении плановых (расчетных) норм затрат на соответствующих этапах производства. В своих работах он предлагает три степени риска финансовых вложений: E*, E#, E^, где:

E* = Uo-F-Z

определяет наличие собственных оборотных средств за вычетом запасов и затрат;

E#=E*+KT

определяет наличие собственных и заемных долгосрочных средств за вычетом запасов и затрат;

E^=E#+Kt

определяет наличие собственных и заемных средств за вычетом запасов и затрат;

Uo — источники собственных средств,

F — основные средства и вложения,

Z — запасы и затраты,

КТ — долгосрочные кредиты и займы,

Кt — краткосрочные кредиты и ссуды.

Затем автор определяет следующие интервалы устойчивости финансового состояния предприятия и ее возможного банкротства:

— E*≥0; E#=0; E^≥0 — абсолютная устойчивость финансового состояния, вероятность банкротства такого предприятия крайне мала;

— E*=0; E#=0; E^=0 — нормальная финансовая устойчивость, вероятность банкротства низкая;

— E* <0; E#≥0; E^≥0 — неустойчивое финансовое состояние, есть возможность восстановить платежеспособность, вероятность банкротства средняя;

— E* <0; E# <0; E^≥0 — критическое финансовое состояние предприятия, высокая вероятность банкротства;

— E* <0; E# <0; E^ <0 — критическое финансовое состояние, фактически предприятие может быть признано банкротом.

Характеристика сложносоставных систем прогнозирования и оценки банкротства

В учебнике [59] Э. А. Уткин пишет, что современная экономическая наука имеет большое количество подходов, методов и методик для оценки и прогнозирования финансовых коэффициентов и показателей. Также автор предлагает для анализа финансового состояния предприятия (с позиции банкротства) использовать четыре основных подхода:

— Расчет индекса кредитоспособности.

— Использование системы формализованных и неформализованных критериев.

— Прогнозирование показателей платежеспособности.

— Анализ денежных потоков предприятия.

Савицкая Г. В. в своей методике комплексного анализа хозяйственной деятельности предприятия [60] использует следующие подходы диагностики риска банкротства. К ним относится:

— Использование трендового анализа и системы финансовых коэффициентов.

— Использование ограниченного круга показателей.

— Использование интегральных показателей.

Интегральные показатели Савицкая рекомендует рассчитываться с помощью инструментария скоринговых моделей, многомерного рейтингового анализа и кризис-прогнозных (факторных, регрессионных и дискриминантных) моделей.

Автор также утверждает [60], что при использовании первого метода признаки банкротства можно выделить в следующие группы.

Первая группа — показатели, определяющие возможные трудности или затруднения, а также вероятность банкротства в недалеком будущем. К ним автор относит:

— наличие хронически просроченной кредиторской и дебиторской задолженности;

— низкие значения коэффициентов ликвидности и тенденция к их снижения;

— увеличение до опасных пределов доли заемного капитала в общей его сумме;

— дефицит собственного оборотного капитала;

— повторяющиеся существенные потери в основной деятельности, вызванные спадом производства, снижением объемов продаж;

— систематическое увеличение продолжительности оборота капитала;

— наличие сверхнормативных запасов сырья и готовой продукции;

— вынужденное использование новых источников финансовых ресурсов на невыгодных условиях;

— неблагоприятные изменения в портфеле заказов;

— падение рыночной стоимости акций компании;

— снижение производственного потенциала.

Вторая группа — в нее вошли показатели, кризисные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого ухудшения в будущем при непринятии действенных мер:

— чрезмерная зависимость предприятия от какого-либо одного проекта, типа оборудования, вида актива;

— потеря ключевых контрагентов;

— недооценка обновления техники и технологии;

— потеря опытных сотрудников;

— вынужденные простои;

— неэффективные долгосрочные соглашения;

— недостаточность капитальных вложений.

Классификация существующих комплексных систем оценки и прогнозирования риска банкротства предприятий

Наиболее подходящими системами для оценки и прогнозирования банкротства предприятий являются комплексные системы оценки, в основе которых лежит интегральная модель описания риска банкротства предприятия, где в результате получается итоговый результат оценки, который однозначно характеризует предприятие с позиции наступления банкротства.

В зависимости от конечного числового результата делается вывод о финансовом состоянии предприятия и степени его банкротства.

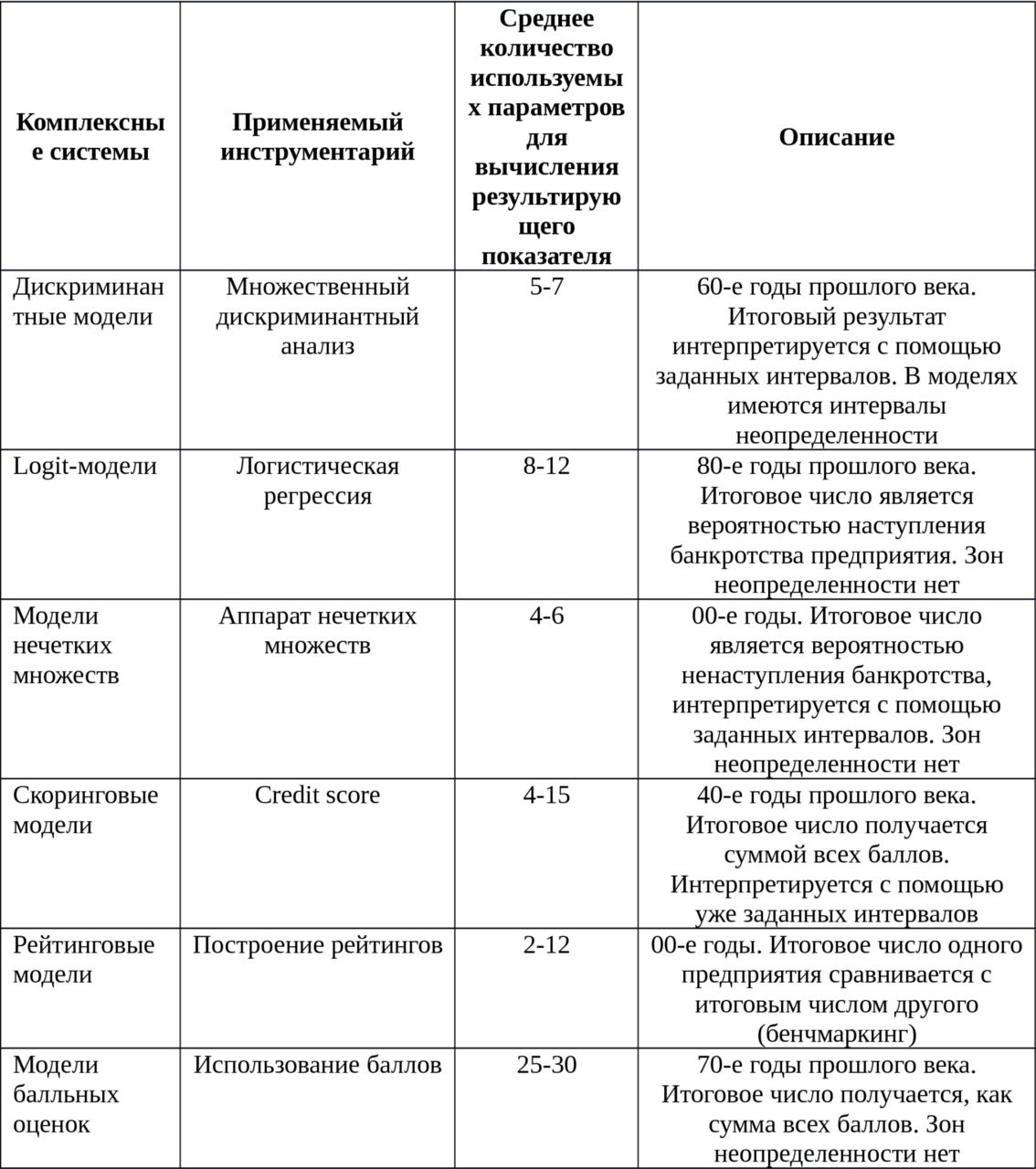

Все комплексные модели можно разделить по принципу используемого инструментария для их построения. Выделены следующие инструментальные средства для построения данных моделей (таблица 4):

— мультипликативный дискриминантный анализ (MDA);

— аппарат логистической регрессии (logit regression);

— аппарат нечетких множеств;

— кредитный скоринг (credit score);

— рейтинговая оценка;

— балльная оценка.

MDA-модели зарубежных авторов

Дискриминантный анализ — математический инструментарий для решения задач распознавания образов, а также инструмент статистики, который используется для того чтобы разделить наборы данных на группы, т.е. сделать их классификацию.

Среди всех моделей прогнозирования, которые построены на основе дискриминантного анализа, можно выделить модели Эдварда Альтмана, которые были первыми моделями, построенными этим инструментарием. После него появились модели Лиса, Таффлера и Тисшоу, Спрингейта, Фулмера и др. Помимо этого отечественные учены также строили свои модели на выборке отечественных предприятий. Давайте теперь рассмотрим все эти модели.

Как уже говорилось выше, базой для всех моделей дискриминантного анализа послужила модель американского ученого Э. Альтмана (Z-score). Необходимо отметить, что именно он разработал методику оценки риска банкротства предприятия на основе формирования интегрального показателя. Его первая модель была разработана совместно с институтом финансового менеджмента и была всего двухфакторной [61].

Для разработки этой модели учитывалось всего два показателя: коэффициент текущей ликвидности и отношение заемных средств к активам. С помощью дискриминантного анализа им была составлена модель следующего вида:

Z=-0.3877—1.073*X1+0.0579*X2

X1 — коэффициент текущей ликвидности,

Х2 — отношение заемных средств к актива.

Если интегральный показатель Z равен 0, то вероятность банкротства равнялась 50%. Если Z <0, то вероятность банкротства меньше 50%, если Z> 0, то вероятность банкротства> 50%.

Необходимо отметить, что данная модель на практике показала достаточно низкую точность оценки риска банкротства, так как использует всего лишь два показателя и не учитывает другие важные финансовые показатели деятельности предприятия. Кроме этого веса и константа в данной модели были определены экспертным путем на основе анализа 19 предприятий США.

В 1968 году Альтман предложил новую модель. Он исследовал 66 компаний, 33 из которых обанкротились, а 33 успешно функционировали. Для описания их деятельности он использовал 22 финансово-хозяйственных коэффициента. В итоге из этих показателей было выбрано 5, по его мнению, основных и с помощью аппарата множественного дискриминантного анализа построена модель. Эта модель имеет следующий вид:

Z=1.2*X1+1.4*X2+3.3*X3+0.6*X4+X5

X1 — оборотный капитал/сумму активов,

Х2 — нераспределенная прибыль/сумма активов,

Х3 — операционная прибыль/сумма активов,

Х4 — рыночная стоимость акций/задолженность,

Х5 — выручка/сумма активов.

Если Z> 2.99, то предприятие относилось к группе финансово устойчивых. Если Z <1.81, то предприятие являлось несостоятельным. Интервал от 1.81 до 2.99 являлся зоной неопределенности. По результатам тестов модель Альтмана дает точность 95% прогноза на 1 год вперед и 83% — на 2 года вперед. Один из недостатков этой модели заключается в том, что ее можно применять только для предприятий акции, которых котируются на биржах. Поэтому в 1983 г. Альтман устранил этот недостаток своей новой моделью:

Z=0.717*X1+0.847*X2+3.1*X3+0.42*X4+0.995*X5

Если Z <1.23, то автор определял предприятие как банкрот, а если Z> 2.9, то предприятие маловероятно обанкротится. Интервал от 1.23 и 2.89 является зоной неопределенности.

Помимо этих моделей Альтманом была разработана 7-ми факторная модель в 1977 году, которая позволяла прогнозировать банкротство на 5 лет с точностью 70%. Тем не менее, из-за сложности вычислений она не получила своего распространения. В ней использовались следующие коэффициенты:

— динамика прибыли;

— коэффициент покрытия процентов по кредиту;

— коэффициент ликвидности;

— коэффициент автономии;

— коэффициент стоимости имущества компании;

— совокупные активы;

— кумулятивная прибыль.

Предложенный Альтманом подход успешно был применен другими учеными для разработки моделей Великобритании, Франции, Бразилии и др. В таблице 5 представлены модели в хронологическом порядке.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.