Бесплатный фрагмент - Целевое управление компанией на основе KPI

Как построить организацию, заточенную на результат

ВВЕДЕНИЕ

В работе любой компании возникает очень много «почему». Почему цели бизнеса достигаются с таким трудом или не достигаются вовсе? Почему руководители и сотрудники вынуждены выкладываться и «пахать» для выполнения планов и проектов, привлечения и удержания клиентов, внедрения инноваций, развития бизнеса, роста прибыли, да и просто для выживания компании?? Почему растут издержки и цены на нашу продукцию или услуги? Почему пропадают конкурентные преимущества и уходят клиенты? Почему теряется время и не хватает восьми часов в день и пяти дней в неделю, чтобы выполнять свою работу? Почему все так сложно?

Кто виноват? Законы, удушающие бизнес? Коварные конкуренты, готовые сожрать вас в любую минуту? Жадные чиновники, стремящиеся навечно присосаться к вашей фирме? Тупые клиенты, сами не понимающие, чего они хотят, и не желающие расставаться со своими деньгами? Наглые поставщики, не выполняющие своих обязательств, но требующие полной предоплаты? Правительство, дума, президент?

А, может быть, все-таки стоит поискать причины низкой результативности и эффективности работы внутри самого предприятия? Боюсь, что результаты такого поиска для многих компаний окажутся безрадостными. Если хорошенько разобраться, то мы увидим, что практически в любой организации происходит множество явлений и процессов, мешающих достижению целей бизнеса. Но самая главная причина — это отсутствие четкой формулировки этих целей. Как стратегических, так и оперативных. А что говорить о миссии и видении компании? Это, вообще, экзотика для большинства компаний. А там, где это есть, лучше бы не было. Плакать хочется. Но предположим, что цели бизнеса сформулированы, одобрены и до всех доведены. Это, кстати, тоже редкость. Но допустим. А что дальше? А дальше, чаще всего, ничего. Но ведь цели надо как-то «спустить вниз», т.е. передать на уровень подразделений и сотрудников, что бы они начали над ними трудиться. Предположим, что это тоже как-то сделано. Но и на этом беды не заканчиваются…

А потом происходит масса различных феноменов, приводящих к тому, что реальные результаты не совпадают с целями организации. Почему? Потому, что:

— руководители часто не могут грамотно поставить цели и задачи для своих сотрудников;

— какие-то цели просто не «доходят» до исполнителей, а «застревают» где-то на верхних уровнях управления;

— подчиненные по-своему «понимают» свои цели, накладывая на них свой личный интерес;

— снижаются исполнительская дисциплина и мотивация работников;

— пышным цветом расцветают бюрократия, интриги, клики и борьба за власть в организации;

— структура «господствует» над функцией и мешает нормальной работе организации;

— развиваются межличностные и позиционные конфликты;

— усугубляется внутрифирменная автаркия, подразделения и работники замыкаются на узких «ведомственных» интересах и т. д.

Все это приводит к «рассеиванию» целей бизнеса. Поэтому они и не достигаются. Или достигаются, но не полностью или ценой титанических усилий и перегрузок руководителей. Что же с этим делать? Пустить все на «самотек»? Но это означает, угробить либо свою организацию, либо собственное здоровье. Но, к счастью, решение есть. Это метод управления по целям (MBO — Management By Objectives).

Применение метода управления по целям в повседневной управленческой практике:

— «укрощает» рассеивание целей бизнеса через точную и последовательную передачу общефирменных целей на все уровни организации;

— разрушает энтропию и создает организационный порядок;

— «принуждает» руководителей и сотрудников к эффективной работе посредством четкой постановки и оценки выполнения задач с помощью ключевых показателей деятельности (KPI);

— вскрывает и уничтожает разнообразные негативные явления, мешающие нормальной работе и достижению целей компании;

— укрепляет исполнительскую дисциплину и повышает мотивацию персонала;

— облегчает жизнь и работу руководителей;

— обеспечивает выживание и успех организации.

Об этом и пойдет речь в книге. Она предназначена, прежде всего, для людей бизнеса: собственников и руководителей предприятий, финансовых директоров и менеджеров, директоров по персоналу и HR-специалистов, а также всех тех, кто стремится к совершенствованию управленческого мастерства и страстно желает достижения поставленных целей и эффективной работы своего предприятия.

Прочитав эту книгу, вы узнаете, как правильно:

— формулировать видение, миссию и цели организации,

— определять служебные функции руководителей и сотрудников,

— разрабатывать ключевые показатели деятельности (KPI — Key Performance Indicators) для различных должностей в своей компании,

— оценивать работу предприятия и сотрудников по KPI,

— использовать различные методики оплаты по результатам работы (PRP — Performance Related Pay).

В книге описаны не только теоретические концепции управления по целям, но и пошаговая практическая методика, готовая к использованию и внедрению в любой организации. Эту методику я называю технология KPI-Pro — профессиональный подход к разработке системы KPI. Вы получите в свое распоряжение набор эффективных рабочих инструментов — от разработки стратегического видения и сбалансированной системы целей предприятия, до конкретных методик оценки результатов сотрудников и расчета оплаты труда на основе KPI. Вы можете их просто взять и начать внедрять в своей компании. Если же у вас возникнут трудности или вопросы, то вы можете в любой момент задать вопрос автору книги.

Описанная в книге технология реализована в программно-методическом комплексе KPI-Excel, предназначенном для разработки и внедрения системы KPI и оплаты по результатам работы на предприятиях малого и среднего бизнеса. Более подробное описание KPI-Excel приведено в конце этой книги.

Желаю вам успеха!

Олег Кулагин.

ГЛАВА 1. ОСНОВЫ УПРАВЛЕНИЯ ПО ЦЕЛЯМ

1.1. ЧЕТЫРЕ СПОСОБА УПРАВЛЕНИЯ

На страницах этой книги мы будем говорить о менеджменте, то есть об управлении организацией. Но управлять организацией можно по-разному, используя при этом разные методы, технологии, приемы или не используя их вовсе, а полагаясь лишь на собственную гениальность, интуицию, опыт и выдающиеся лидерские качества.

Выделяют четыре способа управления организацией, которые можно рассматривать как своеобразные ступеньки управленческого мастерства руководителей (рис. 1).

Управление по заданиям — первая ступенька. На этом уровне менеджмента руководители работают в режиме «ручного управления», выдавая свои сотрудникам многочисленные задания (или поручения) и контролируя их исполнение. Возможен ли такой способ? Конечно. Более того, в большинстве российских организаций именно он и преобладает. Способ хороший, простой и понятный как для руководителей, так и для их подчиненных. Задание есть — есть работа, и ее надо выполнить качественно и в срок. Задания нет — нет работы. Тогда сидим и ждем (играем в крестики-нолики, читаем книжки, пьем чай и т.д.) очередного задания. И так проходит каждый рабочий день. Все просто и понятно. Но у этого способа есть один существенный недостаток — слишком затратно и неэффективно. Управление с помощью заданий и поручений вполне допустимо, когда у вас один-два подчиненных, и работой они не сильно перегружены. В реальных условиях управление по заданиям ведет к перегрузке руководителей, хаосу в работе и, как следствие, отсутствию результатов и, возможно, и самой организации.

Тем не менее, этот способ имеет право на существование. Все запланировать и формализовать невозможно. Жизнь сложнее любых планов и инструкций и постоянно подкидывает нам новые «вводные», которые необходимо отрабатывать. В этих случаях необходимо вмешательство руководителей и ручная настройка и перенастройка деятельности подчиненных. Это можно и нужно делать с помощью заданий или поручений.

Управление по правилам — это управление организацией на основе заранее разработанных и согласованных правил выполнения работы и отношений в коллективе. Именно с этой «ступеньки» начинается регулярный менеджмент, играющий роль своеобразного «моторчика», помогающего «крутить педали» и облегчающего нелегкую жизнь руководителей. На этом уровне должен быть создан социальный механизм, обеспечивающий работу организации в автоматическом, ну или хотя бы в полуавтоматическом режиме, при минимальном вмешательстве руководителей. Такой механизм необходимо создать и затем прилежно и своевременно его «смазывать», обслуживать, совершенствовать. Его смысл в том, чтобы повысить управляемость и предсказуемость, не изобретать «велосипед», а использовать лучший опыт выполнения работы в повторяющихся ситуациях и, как следствие, обеспечить более высокую результативность и эффективность организации. Примерно так.

Практически при использовании данного способа в организации проводится описание и оптимизация бизнес-процессов, разрабатываются регламенты и стандарты, внедряются процедуры планирования, формируется организационная структура, отлаживается внутрифирменное взаимодействие, создаются разнообразные положения (о подразделениях, о стимулировании и оплате труда, о подборе персонала и т.д.) и, конечно, горячо любимые всеми должностные инструкции. Все эти документы и описанные в них правила должны быть адекватными реальности и согласованными между собой. Правила, как и регулярный менеджмент вообще, должны помогать, а не мешать выполнению работы. Их не должно быть ни много, ни мало, а их должно быть достаточно для разумной регламентации деятельности организации. Дефицит правил будет мешать, но и чрезмерная формализация тоже ни к чему. Самоорганизацию еще никто не отменял. У людей должна быть определенная свобода и полномочия, чтобы выполнять работу по своему усмотрению (как лучше), а не только по правилам (как надо). Особенно это важно в каких-то новых или сложных ситуациях. Всего не пропишешь. Но если уж прописали, надо выполнять. Как известно, любое правило можно отменить, но нельзя нарушить.

Но довольно часто руководители, увлекаясь формализацией и регламентацией работы, не могут отчетливо ответить на вопросы: а зачем все-таки им это нужно, для достижения каких целей эти правила необходимы, в чем именно они полезны и целесообразны? Чаще всего, в бизнесе директора отвечают, что регулярный менеджмент помогает им получать больше прибыли. Замечательно. Никто не спорит. Но о какой прибыли идет речь? Оперативной, тактической, стратегической? За счет чего вы собираетесь эту прибыль получать? Какие еще цели стоят перед компанией? Как они взаимосвязаны? Что все-таки важнее всего для организации на данном этапе ее развития? Что есть причина, а что есть следствие? При ответе на эти вопросы возникают затруднения. Чтобы их преодолеть, переходим на следующий уровень.

Управление по целям — это способ управления на основе четкой постановки целей и задач организации и контроля их достижения. Это еще более сложная технология управления. Управление по правилам основано на предположении, что выполнение правил (то есть правильных действий) с большей вероятностью приводит к правильному результату этих действий. Логично. Но что есть правильный результат? Каждый понимает или чувствует его по-своему. При этом правильный результат, т.е. цель деятельности, заранее не формулируется. Он оценивается уже после того, как мы его получили. И далеко не всегда этот результат совпадает с тем, что мы ожидали. Почему? Понятно, что на результаты работы влияют много разных факторов: и внешних, и внутренних, и объективных, и субъективных, и предсказуемых, и непредсказуемых. Но главная причина, мешающая достижению наших целей, это отсутствие самих целей. Мы не можем организовать правильный процесс, если не понимаем, для каких целей он предназначен. Он может соответствовать здравому смыслу и быть правильным в какой-то мере, но чаще всего, если нет четкой цели, этой меры явно недостаточно. Чем более туманная и расплывчатая цель, тем больше «правильных» действий для ее достижения. В пределе, если цели нет вообще, то можно делать, все, что хочешь. Все будет правильно.

Свои цели надо осознавать, а не просто о них догадываться или как-то их чувствовать. Осознание цели повышает вероятность ее достижения. И уже затем под правильно сформулированную цель мы организуем процесс ее достижения. В этом логика управления по целям как способа управления организацией, да и жизнью вообще.

Практически при использовании метода управления по целям в организации разрабатывается видение будущего (vision), формулируются стратегические и тактические цели предприятия, определяются служебные функции сотрудников (не путать с обязанностями!), разрабатываются ключевые показатели деятельности, внедряется оплата по результатам работы и другие инструменты, заточенные на достижение целей компании. Именно о них и пойдет речь в этой книге.

Но чтобы осознавать свои цели, надо осознавать свои ценности. Это справедливо как для организаций, так и для всех людей. Поэтому существует еще один способ управления — управление по ценностям.

Управление по ценностям — высший пилотаж менеджмента. На этой ступеньке речь идет о формировании и развитии корпоративной культуры. Как говорится, если мы не будем управлять культурой, то культура будет управлять нами. А культура основана на ценностях. Это наши представления или убеждения о том, что важно для успешной деятельности организации. Это некие приоритеты, направляющие наши усилия и внимание на определенные факторы успеха и формирующие полезные привычки поведения.

Смысл управления по ценностям как технологии менеджмента заключается в том, чтобы осознать ценности организации, т.е. понять, ЧТО действительно важно для ее успеха и процветания, и реализовать эти ценности в повседневных привычках трудового поведения сотрудников. Как-то так. Тогда люди будут работать хорошо (в смысле определенных ценностей) не потому, что их за это поощряют или наказывают, а потому что плохо работать они не умеют. Или умеют, но не хотят. Совесть не позволяет. Другими словами, правильное с точки зрения приоритетов компании поведение стало привычкой. А привычки, как известно, чрезвычайно инертны и устойчивы. Они управляют нашей жизнью.

Практически к инструментам управления по ценностям относятся выработка миссии и идеологии компании; разработка неформальных правил труда и отношений, закрепляемых в корпоративном кодексе; внедрение организационных обыкновений (традиций, обычаев, ритуалов), заточенных на реализацию ценностей компании; повседневное использование разнообразных управленческих установок (от личного примера руководителя до регламентов процессов и KPI сотрудников), формирующих желаемые нормы поведения. Это большая работа, которой необходимо заниматься системно и методично, если мы хотим изменить культуру организации. Все это происходит непросто и небыстро. Но оно того стоит.

Вместе с тем, осознание корпоративных ценностей помогает осознать и сформулировать корпоративные цели. Ведь именно ценности влияют на цели. Цели компании, согласованные с ее ценностями, — это проактивные цели, обладающие высшим уровнем качества. Это цели, которые мы выбираем не по принуждению, а по собственной воле. Впрочем, о качестве целей мы еще поговорим.

В дальнейшем, как следует из названия книги, мы задержимся на третьей ступеньке и сосредоточимся на технологии управления по целям. Но для этого сперва важно договориться о том, что такое цель. Давайте попробуем.

1.2. ЧТО ТАКОЕ ЦЕЛЬ?

Любая организация создается для достижения целей. И управление по целям как технология менеджмента начинается с осознания и формулирования целей организации. Это никем не оспаривается. Но что же это такое — цель?

Обратимся к классике. В Толковом словаре живого великорусского языка Владимир Иванович Даль дает такое определение: «Цель — желанье, стремленье, намеренье, чего кто силится достигнуть. Цель есть начало или корень дела, побужденье; за ним идет средство, способ, а вершит дело цель, достиженье ее». Интересно и оригинально. В другом авторитетном источнике — Малом энциклопедическом словаре Брокгауза и Ефрона — находим: «Цель есть представление, которое человек стремится осуществить». Коротко и ясно. Похожее и хорошее определение дано в книге А. Г. Асмолова «Психология личности»: «Цель — осознанный образ предвосхищаемого результата, на достижение которого направлено действие человека».

Все это правильно и сомнению не подлежит. Теоретически. Но практически цели разными людьми понимаются по-разному. В практике управления могу выделить два подхода к определению целей (рис. 2).

Первый подход — цель понимается как представление об идеальном состоянии, желаемых результатах или изменениях. Например, максимизация прибыли, рост объема продаж, сокращение издержек, увеличение производительности труда, уменьшение текучести персонала, выполнение проекта и т. д. В такой формулировке цель определяется как некий вектор, т.е. направление движения, но при этом не уточняется, в какой момент и при каких условиях происходит достижение цели. И именно так, чаще всего, формулируются цели руководителями в начальной стадии целеполагания. Ведь, чтобы понять, чего мы планируем достичь, надо сначала понять, чего мы хотим или что необходимо в принципе, в каком направлении двигаться и развиваться. Это цели-намерения, описывающие желаемый эффект или направления изменений в организации.

Целеполагание начинается с намерений. Так происходит не только в менеджменте, но и в личной жизни. Например, у человека может быть намерение купить новую квартиру, чтобы улучшить свои жилищные условия. Это намерение может быть продиктовано или желанием, или необходимостью. Не так важно. Или, например, у вас может появиться намерение покорить Эверест. Но пока цель сформулирована в общих чертах как «направление движения», а не конкретный и четкий результат, она остается всего лишь намерением. Хотя осознавать свои намерения — это уже немало. Намерения — это основа для постановки задач.

Второй подход — цель понимается как планируемый результат деятельности. В этом случае в формулировке цели указывается конкретный полезный эффект, к которому мы стремимся, и требуемые затраты ресурсов и времени для его достижения. Например, в следующем месяце увеличить выручку предприятия на 5%, в течение года повысить удовлетворенность клиентов до уровня 85%, выполнить все работы проекта без претензий заказчика в установленный срок при соблюдении установленного бюджета. Такие цели будем называть задачами. Задачи формулируются на основе намерений. Другими словами, задачи — это «оцифрованные» намерения.

Возвращаясь к нашим примерам, намерение купить новую квартиру мы формулируем как задачу, если четко понимаем свои требования к этой квартире (стоимость, площадь, район и т.д.) и сроки реализации нашего намерения. Намерение совершить восхождение на Эверест превращается в задачу, если мы четко формулируем время, планируемую высоту и условия восхождения (группа, бюджет и т.д.).

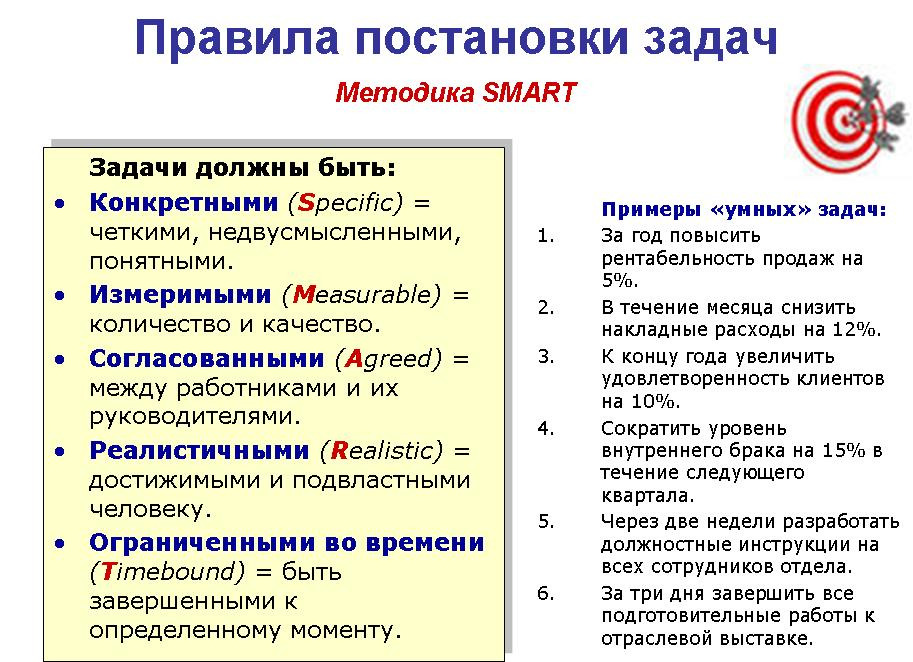

Именно к постановке задач применимы известные правила SMART (рис. 3). Вспомним о них. Вообще, smart переводится на русский язык как умный, смышленый. Другое значение этого слова — быстрый, проворный. Так, выражение «to make a smart job of it» означает «быстро и хорошо выполнить работу».

Так что, эта аббревиатура не случайна. Если придерживаться правил SMART, то, скорее всего, цели будут сформулированы по-умному, и работа для достижения этих целей будет выполнена быстро и хорошо. Итак, что же это за правила?

Правило первое — задачи должны быть конкретными (Specific), т.е. четкими, недвусмысленными и понятными. Формулировать задачу надо на простом языке и при этом полезно убедиться, что сотрудник ее понял. Например, вместо «подготовьте управленческую отчетность о вашей деятельности за предыдущий отчетный период и предоставьте мне для проверки в соответствии с установленным регламентом документооборота», лучше сказать: «Чтобы отчет о работе за прошлый месяц лежал у меня на столе сегодня к 18.00». При этом неплохо, если сотрудник повторит эту задачу вслух.

Правило второе — задачи должны быть измеримыми (Measurable). Чтобы оценить выполнение задачи, необходимо уметь измерить полученный результат — количественно или, хотя бы, качественно. С количественной оценкой вроде бы все ясно. Например, если поставлена задача «К концу квартала уменьшить просроченную дебиторскую задолженность на 10%», то надо просто вести бухгалтерский и управленческий учет, работать с клиентами и контролировать просроченную дебиторку. А если объективных количественных показателей для измерения результата нет? Значит, надо оценивать субъективно по качественным показателям. Например, если поставлена задача «В течение месяца разработать качественные должностные инструкции на всех сотрудников отдела», то качество этих самых инструкций можно (и нужно) оценивать только субъективно. Примерно так же, как учитель в школе ставит оценки своим ученикам. Если измерить или оценить достижение цели невозможно, то такую цель формулировать не следует, поскольку вы никогда не узнаете, достигнута она или нет.

Правило третье — задачи должны быть согласованными (Agreed). Во-первых, здесь речь идет о согласовании задачи между работником и руководителем. Это означает, что работник должен не только понять, что от него требуется, но и психологически принять эту задачу к исполнению. В ходе согласования могут проясняться какие-то детали и тонкости выполнения. Кроме того, руководитель должен убедить и мотивировать работника на качественное исполнение работы и решение задачи. Простые приказы, рассчитанные на слепое повиновение и страх наказания, достаточны только для очень узкого круга людей, обладающих ярко выраженной мотивацией избегания. А таких людей в организациях не более 10—15%. Согласование задач между руководителем и сотрудником означает также, что задачи должны быть не только понятны и приняты, но и находиться в зоне влияния сотрудника. Во-вторых, организационные задачи должны быть согласованы между собой по вертикали и горизонтали. Это означает, что: а) задачи подчиненных должны логически вытекать из задач руководителей и обеспечивать их достижение, б) задачи смежных подразделений и сотрудников должны взаимно дополнять, а не дублировать друг друга. Иначе говоря, в организации должна быть создана система согласованных целей и задач.

Иногда, чтобы сформулировать третье правило, вместо Agreed используется термин Achievable, означающий, что цели должны быть достижимы. Или, если мы рассуждаем в терминах задач, то задачи должны быть решаемы, то есть обеспечены необходимыми и достаточными ресурсами. Кто бы спорил. Но ведь это, другими словами, означает их реалистичность, что отражено в следующем правиле SMART.

Правило четвертое — задачи должны быть реалистичными (Realistic), т.е. достижимыми и подвластными этому человеку. Понятно, что в противном случае мотивации на достижение цели не будет. «Зачем я буду напрягаться, если все равно не успею (или это от меня не зависит, или у меня не хватит ресурсов)?» — подумает сотрудник и будет прав. Если подчиненный сомневается, то реалистичность задачи надо доказать в ходе согласования (см. предыдущее правило). Безусловно, реалистичность должна быть обоснованной, а не кажущейся. Мало ли, что нам может показаться…

Часто вместо Realistic используется термин Relevant, означающий, что цель или задача должна быть релевантной, т.е. «экологичной», уместной в данной ситуации. Иначе говоря, хорошо вписываться в нее и не нарушать баланс с другими задачами, не мешать их решению и не приводить к ресурсному противоречию. Но ведь релевантность как раз и достигается в результате согласования этой задачи с другими задачами организации как «по вертикали», так и «по горизонтали». То есть релевантность — это согласованность (см. правило №3).

Правило пятое — цели должны быть ограниченными во времени (Timebound), т.е. быть завершенными к определенному моменту. Это самое простое правило, но о нем руководители почему-то часто забывают. Наверное, думают, что привязка к сроку — само собой разумеется. А подчиненные думают по-другому и откладывают решение задачи на неопределенный срок. Зачем спешить, если время не назначено! Конечно, опытные подчиненные сами напомнят руководителю: «а когда это надо сделать?». Ведь потом, когда придет пора отчета, попробуй, докажи своему начальнику, что он не определил сроки! Уж очень это хлопотно и неприятно. Лучше сразу все выяснить.

Так что, перед тем, как формулировать задачу организации, подразделения или сотрудника, ее надо «протестировать» с помощью этих правил. Со временем это войдет в привычку и станет важным управленческим навыком. Лучше потратить пять минут на правильную постановку задачи, чем потратить пять часов (дней, месяцев, лет и т.д.) на устранение последствий правильного решения неправильной задачи.

SMART — известная и простая методика. Но достаточно ли этих пяти букв, чтобы поставить задачу правильно? Думаю, нет. Для этого требуется более глубокое знание латинского алфавита. Как минимум, необходимы еще три буквы:

V — задачи должны соответствовать ценностям (Valuables) и видению (Vision) организации.

I — задачи должны быть вдохновляющими (Incentive), привлекательными и заманчивыми для сотрудников организации.

P — задачи должны быть согласованы с оперативными и стратегическими планами (Plans) организации.

Если к SMART-правилам добавить VIP-правила, то мы получаем более полный набор требований, предъявляемых к правильной постановке задач. Все перечисленные правила не догма и даже не руководство к действию, но о них полезно помнить, если мы хотим управлять целями организации и управлять организацией с помощью этих целей. В дальнейшем под целями организации мы будем понимать именно ее намерения, на основе которых затем формулируются ее задачи.

1.3. НОСИТЕЛИ ЦЕЛЕЙ В ОРГАНИЗАЦИИ

Любая организация создается для удовлетворения интересов и достижения целей самых разных групп людей. Основные группы, оказывающие на деятельность организации наиболее сильное влияние, — это собственники, клиенты, руководители и персонал (рис. 4). Каждая из этих групп в чем-то заинтересована и чего-то хочет от организации. Поэтому их так и называют — заинтересованные стороны.

У представителей одной и той же группы схожие цели и намерения, которые они пытаются осуществить посредством организации. И такую возможность организация должна им предоставить, иначе они, в свою очередь, перестанут выполнять свои функции по отношению к организации, что приведет либо к ее гибели, либо к существенному подрыву эффективности бизнеса. Ни то, ни другое никому не интересно. Стало быть, необходимо искать баланс целей различных групп влияния, заинтересованных в существовании и деятельности организации.

При формулировании целей важно понять простую вещь: любая организация обслуживает разные группы людей и выступает как инструмент для достижения их целей. Следовательно, цели организации — это их цели, ибо за каждой целью стоит чей-то интерес.

Какие цели преследуют собственники организации? Это, прежде всего, повышение прибыльности, денежного потока и рост стоимости бизнеса. Для большинства собственников организация — это «станок для печатания» денег. Ведь известно, что идеальный бизнес — это «бизнес, которого нет», но который генерирует денежный поток. Это мечта любого собственника.

Продвинутые собственники, помимо чисто финансовых целей, стремятся реализовать с помощью бизнеса свои ценности и повысить собственный статус в обществе, стать известной и влиятельной личностью в городе, стране и т. д. Это «чистые» цели собственников и им, вообще говоря, нет дела до целей клиентов, руководителей или персонала. Но ведь без них организация существовать не сможет.

Обратимся теперь к целям персонала. Ради чего люди жертвуют свободой и приходят в организацию? Безусловно, базовые интересы — это материальное благополучие, финансовая стабильность, социальные гарантии, уверенность в будущем. Но это также и карьерный рост, и признание, и уважение, и общение, и развитие профессионализма, и реализация своих жизненных ценностей. Человеку много чего надо, и он надеется получить это с помощью организации. И организация должна такие возможности людям предоставить.

Руководители — это часть персонала и поэтому им присущи те же самые понятные и человеческие цели, как и всем остальным сотрудникам. Но, вместе с тем, у руководителей имеются специфические цели, отражающие их особую роль в организации. В чем же заинтересованы руководители? По существу, это развитие и повышение эффективности предприятия. Если этого не будет, организация не сможет играть роль «печатного станка», и руководители не смогут выполнить свои функции и обязательства перед собственниками бизнеса. Поэтому любой руководитель заинтересован в том, чтобы его организация непрерывно развивалась и работала как хорошо отлаженный и «смазанный механизм», чтобы у сотрудников была высокая мотивация, квалификация и исполнительская дисциплина, чтобы все решения исполнялись быстро и четко, чтобы были низкие издержки и высокое качество продукции и услуг фирмы.

Цели бизнеса идут от рынка, это цели клиентов — потребителей, покупателей, поставщиков, инвесторов, партнеров, органов власти — всех, кто так или иначе связан с организацией и заинтересован в ее существовании. Цели бизнеса — это не рост прибыльности компании, а решение проблем клиентов, повышение их удовлетворенности и лояльности, создание конкурентных преимуществ, расширение и сохранение клиентской базы, углубление спроса на продукцию и услуги предприятия, рост объемов продаж и доли рынка компании. Цели всех заинтересованных сторон логически взаимосвязаны, но и цели собственников, и цели персонала (в том числе руководителей, как сотрудников организации) могут быть достигнуты только при условии достижения целей бизнеса.

Таким образом, цели организации должны отражать интересы собственников, клиентов, руководителей и персонала. Другими словами, система целей должна быть сбалансированной. Чуть позже мы вернемся к этому вопросу, когда будем рассматривать методику формулирования целей организации в формате сбалансированной системы показателей (BSC — Balanced Score Card).

1.4. КАЧЕСТВО ЦЕЛЕЙ

Что является критерием качества целей? Для ответа на этот вопрос воспользуюсь классификацией целей, предложенной профессором А. И. Пригожиным в его книге «Цели и ценности».

Качество целей определяется тем, в какой мере они являются предметом нашего сознательного выбора. Есть цели, которые мы не выбираем. Мы просто вынуждены их формулировать и достигать, чтобы просто выжить. Это цели низшего качества. Но, вместе с тем, существуют цели, которые мы выбираем и стремимся к их достижению по собственной воле, без какого-либо принуждения извне. Это цели высшего качества. Исходя из этого критерия, расположим цели организации на нескольких уровнях (рис. 5).

Нижний уровень — пассивные цели. Эти цели формулируются вынужденно. Это базовые цели. Но они не являются предметом нашего выбора. Это необходимое условие для существования и выживания организации. Пассивные цели исходят от потребностей или от заданий. Цели от потребностей — это обеспечение стабильности, управляемости, прибыльности. Если этого не будет, то организация перестанет существовать. Цели от заданий формулируются на основе внешних требований к организации, исходящих, например, от органов власти («Ликвидировать задолженность по уплате налогов») или собственников бизнеса («Увеличить годовую выручку предприятия на 25%»). Это задания, которые не обсуждаются и обязательны для исполнения.

Средний уровень — реактивные цели. Эти цели формулируются как реакция на какие-либо события и тенденции, происходящие во внешней и внутренней среде организации.

Цели от угроз формулируются для предотвращения или смягчения возможных угроз для организации. Например, «угроза» вступления России во Всемирную торговую организацию уже давно осуществилась. Для большинства предприятий она должна была послужить мощным стимулом для того, чтобы сократить издержки, повысить качество и, вообще, подтянуть свою конкурентоспособность до международного уровня. А что говорить о всевозможных санкциях, которые регулярно подбрасывают нам наши западные «партнеры»? Все эти факторы, также как эволюция потребительского спроса, появление новых технологий и т.д., требуют внимания и адекватной реакции со стороны бизнеса.

Цели от проблем формулируются как отклик на существующие или потенциальные проблемы организации. Проблема, как известно, это противоречие между действительным и желаемым при неизвестных способах преодоления этого противоречия. Например, если возникла проблема падения продаж, то для устранения этой проблемы формулируется цель роста продаж на желаемую величину (в % или в денежном выражении). Достижение этой цели решает проблему. Для этого требуется выявить причину проблемы и найти решение, которое эту причину устраняет. Но сначала формулируется цель как реакция на эту проблему. Нет проблемы — нет цели. Есть проблема — появляется цель. Все просто.

Цели от борьбы интересов определяются как необходимое противодействие кому-либо для достижения собственной выгоды. Так, в бизнесе наиболее яркий пример борьбы интересов — это конкурентная борьба. Наблюдая за конкурентами и отвечая на их действия и намерения, компания может ставить перед собой цели по достижению или удержанию конкурентных преимуществ. Фирма ведет себя реактивно, если она формулирует новые цели не по собственной инициативе, а лишь в ответ на решения и действия конкурентов.

Цели от взаимного сравнения определяются в результате наблюдения за другими людьми и организациями даже, если явного столкновения интересов между ними нет. Например, в результате бенчмаркинга может быть получена информация о новых технологиях маркетинга, продаж, производства, управления, используемых в других компаниях и в других отраслях. Если эти технологии применимы для нашего бизнеса, то формулируются цели по их адаптации и внедрению в организации.

Таким образом, любые реактивные цели — это цели, которые возникают как реакция на что-то: на угрозы, проблемы, поведение конкурентов, новые технологии и т. д.

Отчасти, реактивные цели уже являются предметом нашего выбора, ибо в этих случаях мы принимаем решения: будем что-то делать или нет? И если да, то что и как? Но в большинстве случаев реактивное поведение фирмы также вынужденно, так как, отказываясь от реактивных целей, фирма рано или поздно теряет способность достигать базовые, пассивные цели и, значит, лишает себя возможности продолжить собственное существование.

Верхний уровень — проактивные цели. Эти цели формулируются на основе ценностей, миссии, видения организации. Это цели, к которым нас никто не принуждает. Мы их выбираем, но не как реакцию на что-то, а по собственному разумению, воле и инициативе.

Во-первых, проактивные цели — это продолжение и конкретизация ценностей компании, собственников, персонала. Например, если в идеологии фирмы имеется такая ценность, как инновационность, то в русле этой ценности формулируются цели по разработке инновационных продуктов или технологий, и не потому, что фирму к этому кто-то принуждает, и не потому, что это делают конкуренты или об этом просят клиенты, а просто потому, что есть такая ценность, а значит, это важно для собственников, руководителей, сотрудников, и по-другому они работать не могут и не хотят.

Во-вторых, проактивные цели — это отражение миссии компании. Если у компании есть миссия, выходящая за пределы бизнеса и даже за пределы жизни организации, то цели бизнеса определяются как средство выполнения этой миссии.

В этом случае они не сводятся к решению проблем и удовлетворению потребностей клиентов, а идут дальше рынка — к интересам города, страны, нации, отрасли, мирового сообщества. Но о миссии чуть позже.

И, в-третьих, проактивные цели — это конкретизация видения (VISION) — образа желаемого будущего организации. Видение — это образ, «картинка» будущего, существующие в сознании владельцев или руководителей фирмы. Видение может быть нечетким, расплывчатым, облачным, но оно устремлено в будущее и отражает ценности, жизненное кредо, амбиции и притязания собственников бизнеса. Вместе с тем, шансы на достижение VISION повышаются, если в его разработке участвуют сотрудники организации. Только в этом случае видение становится коллективным магнитом, притягивающим к себе внимание и действия всего персонала организации.

Таким образом, заканчивая общие рассуждения, можно сделать вывод о том, что цели должны быть сбалансированы по интересам (собственников, клиентов, руководителей, персонала) и сбалансированы по качеству (пассивные, реактивные, проактивные). Это два ключевых требования к целям организации (рис. 6). Об этом важно помнить.

Но предположим, что цели организации сформулированы правильно и качественно. Оказывается, этого недостаточно. Дело в том, что в процессе их достижения начинают происходить неприятные явления, которые снижают качество и искажают изначально сформулированные цели. На повестку дня выходит вопрос управления целями. Но что же это за явления? Это феномены рассеивания и смещения целей.

1.5. ФЕНОМЕН РАССЕИВАНИЯ ЦЕЛЕЙ

Впервые об этом явлении я также узнал из работ моего учителя проф. Пригожина А. И. В дальнейшем, как бизнес-тренер и консультант, работая в самых разных организациях, наблюдая за работой предприятий и общаясь с руководителями разных уровней, лично убедился в том, что этот феномен — не просто красивая метафора, но действительно серьезная организационная патология, портящая жизнь многим предприятиям. В чем он заключается?

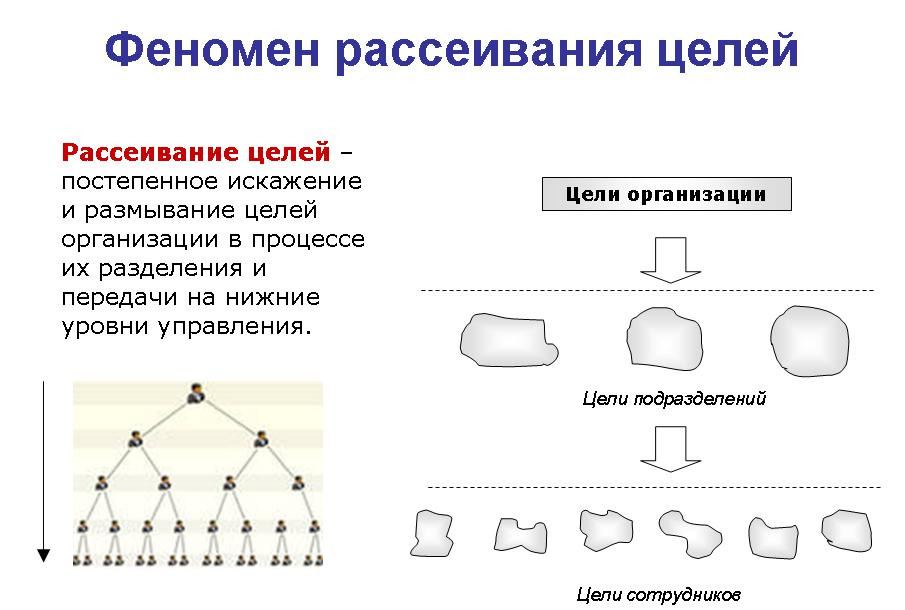

Всем известно, что цели организации — финансовые, рыночные и др. — могут быть достигнуты только через деятельность подразделений и сотрудников. Стало быть, их необходимо как-то передать «вниз» на нижние уровни управления. Если это сделано грамотно, то у каждого подразделения и сотрудника должны появиться собственные цели (т.е. подцели общефирменных целей), достижение которых обеспечивает достижение целей всей организации. Все понятно, все правильно. В теории. А на практике этого не происходит. Или происходит, но все равно с существенными отклонениями от запланированных результатов. Почему? Виной всему феномен рассеивания целей (рис. 7).

Дело в том, что при передаче целей на уровень подразделений и далее происходит их постепенное размывание, искажение, рассеивание. В результате цели организации «доходят» до сотрудников в таком неприглядном виде, что, если их собрать воедино, как детские паззлы, то общая картинка не складывается. То есть общие цели не достигаются.

Дело плохо. Это признак неуправляемости организации. В чем же дело? Почему это происходит и, как следствие, организацию начинает заносить, как неуправляемый автомобиль на скользкой дороге?

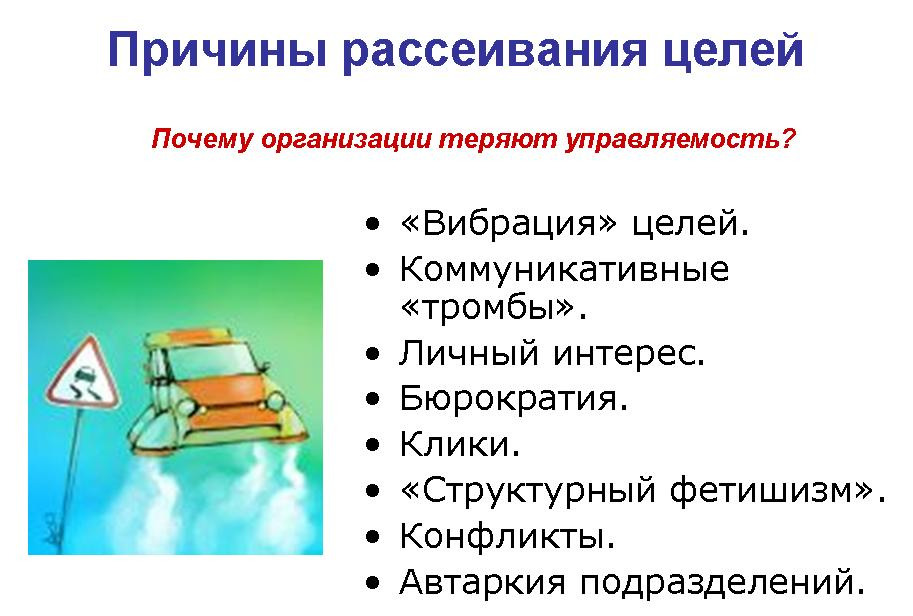

Это происходит по самым разным причинам (рис. 8).

Во-первых, при передаче информации от руководителей к сотрудникам происходит «вибрация», искажение целей, как в детской игре «испорченный телефон». Либо руководители не могут четко сформулировать цели и задачи для своих подчиненных, либо подчиненные их неверно понимают, но так или иначе, проходя последовательно «сверху-вниз» изначальные требования подчас изменяются до неузнаваемости.

Во-вторых, могут возникать «коммуникативные тромбы», т.е. информация где-то может застревать и пропадать. Например, получив цель от своего начальника, руководитель подразделения забыл или сделал вид, что забыл, сформулировать цели для своих сотрудников. А может, просто решил сделать это сам, но не справился. Так или иначе, цель «зависла», так и не став фактическим результатом.

В-третьих, сами сотрудники, получив цели от руководителей, накладывают на них свой личный интерес, переформулируют их «под себя». Ведь, если организация в должной мере не заботится о сотрудниках, они вынуждены позаботиться о себе сами. И часто за счет организации. Например, сотрудники отдела сбыта наряду с утвержденными планами продаж своей компании берут на себя «повышенные обязательства» и начинают продавать «левую» продукцию, используя клиентскую базу предприятия.

В-четвертых, это хорошо известное явление бюрократии. Но это не то, что вы могли подумать. Бюрократия — это не беганье по кабинетам и инстанциям за многочисленными подписями. Это плохая организация бизнес-процессов компании, создающая почву для бюрократии, но еще не сама бюрократия. А бюрократия («власть рабочего места») — это стягивание дополнительной власти на себя с целью приподнять собственный статус и значимость внутри компании, пользуясь своим служебным положением и полномочиями. Разумеется, во вред самой компании. Бюрократом может быть любой сотрудник в организации — от уборщицы до генерального директора. Примеров тому множество.

В-пятых, это разнообразные клики. Клика — это сговор некоторых работников внутри организации, чтобы, пользуясь ее ресурсами и возможностями (материальными ценностями, репутацией, связями, клиентской базой и т.д.), достигать собственных целей вопреки интересам организации. Например, это клики, создаваемые для хищения продукции предприятия (в одиночку не справиться!), для зарождения и развития нового бизнеса внутри компании с последующим уходом из компании вместе с ее клиентской базой и др.

Шестая причина — «структурный фетишизм». Это явление приводит к тому, что внутренние, «структурные» цели организации начинают преобладать и постепенно вытеснять внешние цели организации. Так, в результате роста и создания новых подразделений внутренняя жизнь организации усложняется настолько, что сотрудникам попросту некогда заниматься своей основной работой и обслуживать клиентов предприятия. Они вынуждены «активно взаимодействовать» с другими подразделениями, оформлять и предоставлять им многочисленные документы, отчеты и т. п.

Седьмое — это позиционные конфликты, т.е. противоречия между интересами различных должностных позиций и подразделений. Эти противоречия заложены уже в саму природу организаций и полностью избавиться от них невозможно. Например, это противоречия между интересами отделов маркетинга и продаж, маркетинга и производства, конструкторами и технологами, начальниками и подчиненными, финансовой службой и всеми остальными. Понятно, что в борьбе за свои «ведомственные» интересы о целях организации просто-напросто забывают.

И, наконец, в гипертрофированной форме позиционные конфликты вырождаются в т.н. автаркию подразделений. Это обособленность подразделений, их замкнутость на решении своих собственных задач в отрыве от общих целей компании. В результате каждый отдел, участок, цех работает исключительно на себя, не зная и плохо понимая, что происходит вокруг, и какие цели стоят перед организацией вообще. В итоге нет должного взаимодействия подразделений или сотрудников, и бизнес-процесс останавливается. Там, где должен протекать бурный ручеек, возникает болото.

Безусловно, есть и другие причины рассеивания целей. Их важно осознавать и понимать, что же на самом деле скрывается за уставшим взглядом и тяжелым вздохом генерального директора: «В прошлом квартале наша компания вновь не выполнила план по прибыли». Но как с этим бороться? Об этом читайте дальше.

1.6. ФЕНОМЕН СМЕЩЕНИЯ ЦЕЛЕЙ

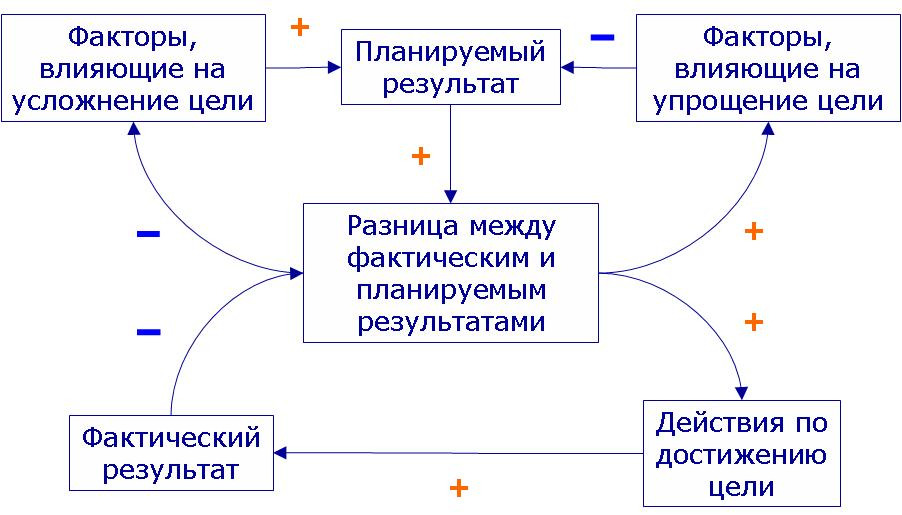

Помимо рассеивания, достижению исходных целей мешает еще одно явление — смещение целей. В чем его суть? В жизни зачастую бывает так, что цели людей и организаций, претерпевая с течением времени плавные и незаметные изменения, в итоге смещаются, искажаются и преображаются настолько, что уже ничем не напоминают о былых стремлениях и притязаниях своих владельцев. Это явление описано в литературе по системной динамике и известно под названием «дрейфующие цели».

Попытаюсь дать более общее описание и толкование данного феномена. Итак, что может происходить с целями? Цель — это планируемый результат деятельности. Формулирование любой цели предполагает некоторый разрыв между тем, что есть сейчас, и тем, что планируется достичь. Осознание данного разрыва «включает» мотивацию достижения и запускает действия по его преодолению. Человек начинает прилагать какие-то усилия для достижения цели. Эти усилия приводят к некоторому фактическому результату. Если этот «факт» соответствует или превосходит планируемый результат, то говорят, что цель достигнута. Если нет, значит — нет. В этом случае разрыв между действительным и желаемым сохраняется, и, чтобы его преодолеть, расслабляться нельзя (а ведь как хочется!) и следует продолжить активные целенаправленные действия. И в этот момент в сознание начинают закрадываться оппортунистические мысли: а не погорячились ли мы, может быть эта цель не так уж и важна, может быть ее немного скорректировать, ну совсем чуть-чуть, ведь ничего страшного не произойдет? Так начинается смещение, или дрейф, цели. В поисках ответа человеческий ум делает замечательное открытие: чтобы преодолеть неприятный и не дающий покоя разрыв между фактическим и планируемым результатами, можно пойти другим путем — не продолжать мучительно изыскивать ресурсы для достижения цели, а понизить уровень этой цели, т.е. не подтягивать «факт» к «плану», а опустить «план» поближе к «факту».

Цель упрощается. Разрыв становится меньше, на душе — легче и, главное, напрягаться не надо. В общем, все замечательно. Примерно так работает базовый архетип «Дрейфующие цели». Он описывает явление упрощения целей («дрейф вниз»). Причинно — следственная диаграмма для данного архетипа показана на рис. 9.

Знаком «+» здесь обозначены усиливающие (положительные) причинно-следственные связи. Это означает, что при наличии такой связи рост (уменьшение) переменной-причины приводит к росту (уменьшению) переменной-следствия. Знаком «-» обозначены уравновешивающие (отрицательные) связи: рост (уменьшение) переменной-причины приводит к уменьшению (росту) переменной-следствия.

В данном архетипе причинно-следственные связи между переменными очевидны. Если увеличивается разрыв между фактическим и планируемым результатами, то это приводит к росту усилий по преодолению данного разрыва, т.е. достижению цели. Рост усилий приводит к улучшению фактического результата, что, в свою очередь, уменьшает существующий разрыв. Таким образом, в нижней части диаграммы действует уравновешивающий контур (с отрицательной обратной связью). Все бы хорошо, но, вместе с тем, работает и верхний уравновешивающий контур: чем больше разница между фактическим и планируемым результатами, тем сильнее давление факторов, влияющих на упрощение цели. Это давление «ослабляет» планируемый результат, уменьшая тем самым разрыв между «фактом» и «планом». В общем, чтобы жить хорошо, имеются два пути: «либо больше иметь, либо меньше хотеть». Если первый путь представляется затруднительным, то побеждает второй. Иначе говоря, верхний контур может «перевесить» нижний.

В жизни людей и организаций подобные явления — не редкость. Например, в юности мы ставим перед собой амбициозные и честолюбивые цели, но по мере взросления понимаем, что не все так просто, и что для этого необходимо много учиться, думать, читать, работать, надеяться, разочаровываться, терять, находить, пробовать, ошибаться и еще много-много чего. И цели постепенно упрощаются. Мы уже не стремимся сделать научное открытие, которое осчастливит человечество, больше не желаем стать олигархами или президентами, не планируем взойти на Эверест или побить мировой рекорд, не мечтаем написать новую «Войну и мир» или «Мону Лизу», и даже не пытаемся хотя бы раз в жизни слетать на Марс. Оказывается, что нам достаточно иметь квартиру в центре, домик в деревне, приличное авто и Apple iPhone последней модели. Но даже это часто остается недостижимым, и с грустью приходиться последовать совету Омара Хайяма: «Сядь в укромном углу и довольствуйся малым, лишь бы сцена была хоть немного видна».

Цели дрейфуют «вниз» на протяжении жизни непрерывно и незаметно. Это касается всего: материального благополучия, здоровья, внешности, образования, отношений, духовного роста, нравственных убеждений. Если достижение и поддержание изначальных жизненных целей встречает трудности, эти цели корректируются, но не потому, что они не достижимы, а потому, что слишком велико искушение их изменить, ослабить, упростить. Так легче. А что происходит в общественном сознании? Люди привыкают к бедности (прежде всего, духовной), уже не негодуют по поводу пошлости, насилия и разврата на телевидении и в Интернете, соглашаются с тем, что мздоимство — это неизбежно, и ничего тут не поделаешь, не замечают деградации образования, здравоохранения…

В бизнесе высокие стандарты качества или обслуживания клиентов могут пересматриваться, поскольку их достижение и поддержание требуют постоянного напряжения и изыскания новых ресурсов эффективности. Так, в сервисной компании норматив 90% по индексу удовлетворенности покупателей, установленный на сессии стратегического планирования, незаметно для руководителей фирмы в течение трех лет мигрировал до уровня 70%. Объясняют тем, что, по их мнению, этого достаточно, чтобы удерживать клиентов, которым деваться некуда, ибо у конкурентов с сервисом и того хуже.

Нормы времени выполнения заказов клиентов в оптовой компании, торгующей стройматериалами, за один год изменились с 24 до 48 часов. Руководители ссылаются на «объективные» обстоятельства (нехватка складских помещений и собственного автотранспорта, пьянство водителей, пробки на дорогах и т.п.), но не могут объяснить, что же было предпринято для того, чтобы этим обстоятельствам субъективно противодействовать.

В производственной компании, производящей аксессуары для автомобилей, считалось недопустимым получать рекламации от крупных дилеров. Каждая претензия от ключевых клиентов рассматривалась как ЧП и сопровождалась тщательной «промывкой мозгов» виновных руководителей подразделений. Но со временем к этому привыкли и даже «узаконили» возможность брака, установив по KPI «Доля претензий» (отношение числа претензий к общему количеству выполненных заказов) норматив не более 10%.

Молодая розничная компания, замахнувшись в течение пяти лет завоевать 30% долю мебельного рынка, уже через год опустила планку до уровня 20%, потом еще чуть ниже, и сейчас «довольствуется малым», удерживая 5% регионального рынка мягкой мебели.

Бизнес-школа вышла на рынок МВА и в первый год работы установила высокие стандарты обучения: приглашала известных профессионалов-практиков, предъявляла жесткие требования к посещаемости занятий и знаниям слушателей, отчисляла прогульщиков, обеспечивала всех слушателей необходимой литературой, обучение было заточено на нужды практики. Но со временем политика изменилась: преподавать стали исключительно «свои» профессора и преподаватели-теоретики, пересказывающие на занятиях известные книги и учебники, контроля знаний никакого, дипломы получают все, кто заплатил, но зато плата за обучение выросла в полтора раза. И подобных примеров много.

Какие же факторы влияют на упрощение целей? Не претендуя на полноту, думаю, что это:

— Преобладание в структуре личности мотивов избегания над мотивами достижения, нежелание терять и рисковать, страх неудачи.

— Жизненные и деловые привычки, стремление сохранить status quo, удовлетворенность своим положением, сопротивление переменам.

— Состояние демотивации или просто недостаточная мотивация к достижению данной цели в данном месте и в данное время.

— Отсутствие проблем и угроз, иллюзия беспроблемности и неуязвимости.

— Субъективная недооценка имеющихся ресурсов. Мы думаем, что не сможем что-то сделать, так как, по нашему мнению, у нас для этого нет того, что, с нашей точки зрения, для этого должно быть. Это касается любых ресурсов. В частности, это может быть заниженная самооценка, необоснованная неуверенность в себе или в других.

— Объективная нехватка ресурсов для достижения цели (денег, материалов, знаний, информации, отношений, времени, здоровья и др.). Это, пожалуй, наиболее веское основание для упрощения целей. Но обычно в этих условиях причиной для смещения целей является неумение эффективно распорядиться ограниченными ресурсами.

— Отсутствие метаресурсов, т.е. ресурсов, необходимых для приобретения ресурсов. Например, отсутствие знаний о том, где найти знания, деньги или еще что-нибудь, что важно для достижения цели. Или дефицит времени для приобретения тех же знаний или денег или еще чего-нибудь и т. д. Причем, отсутствие метаресурсов, как и самих ресурсов, может быть кажущимся или действительным.

— Эволюция ценностей людей или организаций. Думаю, что это самая фундаментальная причина, так как цели идут вслед за ценностями, вытекают из них и дрейфуют вместе с ними.

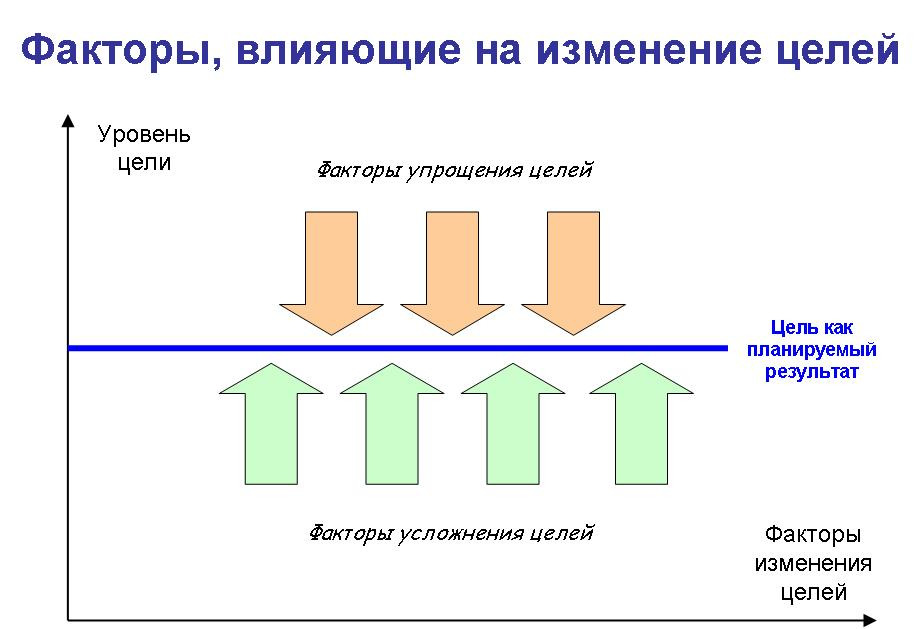

Все эти факторы при увеличении разрыва между «планом» и «фактом» как бы давят на цель «сверху», перемещая планку поближе к фактическому результату. Вместе с тем, давление на цель происходит не только «сверху», но и «снизу». Если цель достигается полностью или частично, т.е. разрыв между планируемым и фактическим результатами сокращается, то «включаются» факторы, влияющие на усложнение цели. Они способствуют тому, что планка цели поднимается вверх, и разрыв между «фактом» и «планом» вновь увеличивается. Это приводит к росту усилий по достижению цели, улучшению фактического результата, сокращению разрыва и ослаблению давления на цель в сторону ее усложнения.

Назовем этот архетип «Дрейфующие цели-2». Но в отличие от базового архетипа, он действует в противоположном направлении. Это другое явление, и причинно-следственная диаграмма для него будет иной (рис. 10). Цели, дрейфующие «вверх», нам тоже хорошо известны. Усложнение целей происходит по правилу «чем больше имеешь, тем больше хочется». Причем, хотеть мы можем того же самого, что уже имеем (денег, власти, уважения, любви, знаний, умений, достижений и т.д.) или, наоборот, чего-то совсем другого (скажем, новых впечатлений, работы, бизнеса, стиля и образа жизни).

За примерами далеко ходить не надо. Чем больше зарабатываешь, тем больше тратишь и стремишься зарабатывать еще больше. Чем больше учишься и овладеваешь знаниями, тем лучше знаешь, что ничего не знаешь (по Сократу), и стремишься учиться и знать еще больше. Чем больше оттачиваешь свое мастерство в чем-либо, тем лучше понимаешь, что еще далек от совершенства, и стремишься к новым высотам и достижениям. Чем больше колешься, куришь, пьешь или играешь на Forex, тем больше времени, внимания и денег посвящаешь своим пагубным увлечениям. Вообще говоря, чем больше сиюминутных приятных ощущений получаешь от чего-либо, тем больше должна быть очередная «доза» для получения новой порции удовольствия. Это касается любых зависимостей, как физических, так и душевных.

Цели бизнеса — не исключение. Цели усложняются по мере их достижения. И это правильно при условии, что новые цели обеспечены необходимыми и достаточными ресурсами. Это избыточные или скрытые ресурсы, которые ранее не использовались, либо дополнительные ресурсы, привлеченные под новые цели предприятия (подразделения, сотрудника). В противном случае усложнение целей, скорее всего, не приведет к их достижению. В деятельности организаций необоснованное, т.е. не подкрепленное ресурсами, усложнение целей приводит к демотивации сотрудников, перенапряжению, истощению, сбоям и ошибкам в работе.

Типичная картина для многих предприятий: отдел сбыта успешно перевыполняет планы продаж, сотрудники получают хорошие премии, все идет нормально, но в какой-то момент у коммерческого или генерального директора возникает сомнение: «Не слишком ли вольготно живется нашим сбытовикам, как-то подозрительно легко они перевыполняют план? Надо бы им слегка пообрезать крылышки». «Обрезание» происходит путем увеличения планов продаж. Выполнить новые планы и получить премию становится сложнее, сотрудники напрягаются больше, зарабатывают меньше и не понимают, за что с ними так обошлись. Наказали за хорошую работу? Парадокс. Но зато они начинают понимать, что впредь перевыполнять планы — дело невыгодное и неблагодарное. Себе дороже.

Любое усложнение целей должно быть подкреплено привлечением (или «включением») новых ресурсов — людей, знаний, компетенций, информации, инструментов, материалов, технологий, полномочий, мотивации, времени. Иначе, постановка перед бизнесом или сотрудниками новых, более сложных целей создает иллюзию развития, которая рассеивается при первом же столкновении с реальностью. Но платить за иллюзорные цели приходиться дорого.

Какие же факторы влияют на усложнение целей? Большинство из них, те же самые, которые способствуют упрощению целей, но действующие в обратном направлении — не «вниз», а «вверх»:

— Преобладание в структуре личности мотивов достижения над мотивами избегания, склонность к риску, отсутствие страха потерь и неудач.

— Сильная потребность в изменениях, ощущение неудовлетворенности, стремление к переменам и разнообразию.

— Реальные или потенциальные проблемы и угрозы, вынуждающие ставить новые цели (беспорядок и дезорганизация, изменение спроса, усиление конкуренции и т.д.).

— Страсть, увлеченность, жадность, психологическая зависимость от чего-либо.

— Высокая внешняя (созданная с помощью стимулирования) или внутренняя (происходящая от ценностей) мотивация к достижению более сложной цели.

— Высокая (в частности, чрезмерная) самооценка, уверенность в себе и в других.

— Избыточность или возможность привлечения дополнительных ресурсов или метаресурсов.

В действительности факторы, влияющие как на упрощение, так и на усложнение целей, действуют не поочередно и эпизодически, а одновременно и постоянно, создавая вокруг целей людей и организаций разнонаправленное силовое поле (рис. 11).

Преобладание с течением времени факторов упрощения или факторов усложнения приводит к перемещению уровня цели «вниз» или «вверх». Тогда в общем случае и архетип «Дрейфующие цели» принимает иной вид (рис. 12).

Итак, цели как планируемые результаты деятельности под давлением факторов «снизу» и «сверху» могут колебаться и дрейфовать в разных направлениях. Направление дрейфа зависит от соотношения силы факторов «здесь и сейчас».

Дрейфующие цели — это хорошо или плохо? По-разному. Если дрейф происходит «вниз» (в сторону упрощения), то это хорошо при условии, если цели не обеспечены ресурсами (или метаресурсами) и поэтому объективно недостижимы. В этом случае, чтобы сохранить мотивацию к жизни и работе, цели надо упрощать. В остальных случаях упрощение целей не имеет разумных оснований и может быть оправдано лишь собственной слабостью: отсутствием воли, самодисциплины, порядка, мотивации, знаний и т. д. В практике менеджмента, чтобы противодействовать нежелательному упрощению целей, следует помнить о следующем.

Во-первых, цели предприятия должны формулироваться, не исходя из прошлых достижений, а на основе видения будущего организации, и с этим видением постоянно сверяться. Во-вторых, цели системы (организации, подразделения, работника) должны устанавливаться не изнутри — исходя из потребностей самой системы, а извне — исходя из потребностей и целей надсистемы: от общества и рынка — к собственникам предприятий, от собственников — к управляющим, от управляющих — к руководителям подразделений, от руководителей — к сотрудникам. В-третьих, важно просто сохранять верность поставленным целям и продолжать наращивать усилия и изыскивать ресурсы для их достижения.

Если дрейф происходит «вверх» (в сторону усложнения), то это нормально. Любая система независимо от времени и начальных условий согласно закону эквифинальности движется к некоторому финальному состоянию, которое соответствует максимальной реализации потенциала системы. Через усложнение и достижение новых целей происходит развитие. Потребность в развитии, обусловленная избытком психической энергии человека, заложена в природу людей и организаций. Однако, развитие — это не безусловное благо. Развитие нежелательно, когда 1) новые цели одной из подсистем противоречат целям других подсистем и системы в целом; 2) новые цели выходят за пределы возможностей системы. В обоих случаях усложнение целей может привести к нарушению ситуации равновесия и разрушению системы. Стало быть, в практике менеджмента для противодействия нежелательному дрейфу целей «вверх» следует придерживаться простых рекомендаций.

Во-первых, согласовывать позиционные интересы и цели подразделений и работников между собой с учетом общих целей предприятия. Это очевидное правило в жизни организаций часто нарушается, когда, например, функции и цели подразделений и работников определяются при отсутствии осознанной стратегии и четко сформулированных целей всего предприятия, или когда разработка KPI и постановка с их помощью целей подразделений и сотрудников происходят «снизу вверх» без учета целей организации.

Во-вторых, обеспечивать новые цели деятельности достаточными ресурсами и метаресурсами. Так, если собственники объявляют о новых стратегических целях предприятия, то они должны быть подкреплены хотя бы знаниями об альтернативных источниках инвестиций или согласованным планом по их привлечению. Если руководитель формулирует новый план работы для своего подчиненного, он должен убедиться, что сотрудник обладает достаточной квалификацией, мотивацией, информацией, инструментами, временем. Если чего-то не хватает, значит, его надо обучить, мотивировать, проинформировать, обеспечить и т. д.

В общем, целями надо управлять. Управляемые цели подчиняется нашей воле. Неуправляемые цели дрейфуют по воле обстоятельств. Что же делать? Как бороться с рассеиванием и смещением целей? Как управлять целями? Для этого существует специальный метод — метод управления по целям (Management By Objectives — MBO).

1.7. МЕТОД УПРАВЛЕНИЯ ПО ЦЕЛЯМ

Убежден в том, что организации, которые этот метод не используют, обречены на постепенное разрушение, хаос и деградацию. В общем, как говорят умные люди, закон возрастания энтропии еще никто не отменял, и если ей не противодействовать, то она (эта самая энтропия) рано или поздно возьмет свое. Для справки: энтропия — это некая противоположность порядку. Образно выражаясь, — свалка мусора. Так вот, рассеивание и смещение целей — главные союзники и сподвижники энтропии, уничтожающие все живое и неживое в этом мире. И чтобы наша организация не превратилась в свалку мусора, этому необходимо как-то противодействовать. Если, конечно, есть желание жить и чего-то достигать в этой жизни.

Метод управления по целям предназначен для уменьшения рассеивания и смещения целей и, как следствие, для продления жизни и достижения успеха организаций. Впервые эту идею озвучил классик современного менеджмента Питер Друкер в 50-х годах прошлого века. Почитайте его книги. Но ведь кто-то должен был сформулировать то, что уже «витало в воздухе» и стало насущной необходимостью.

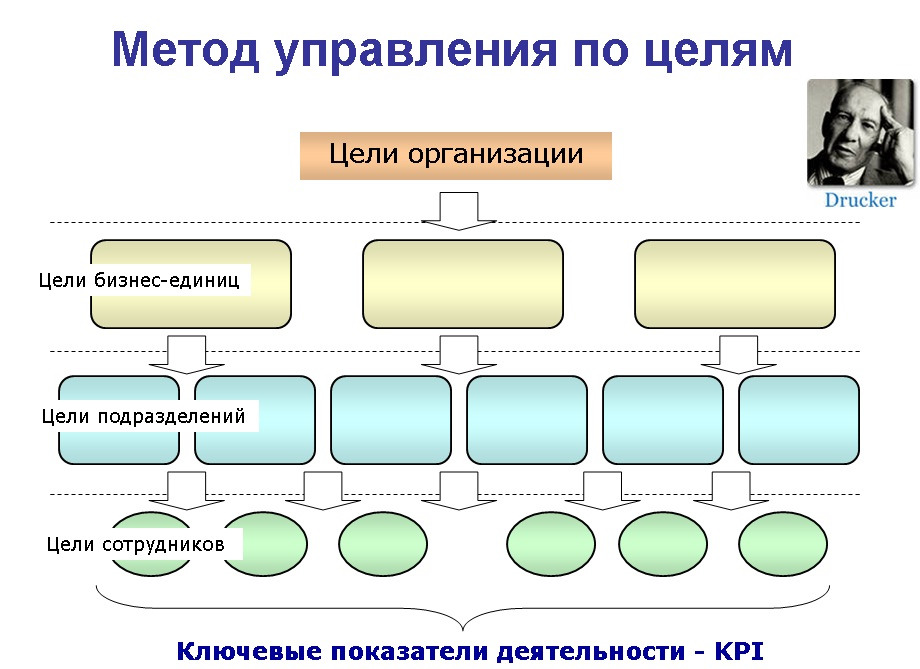

Суть метода проста (рис. 13). Во-первых, для того, чтобы цели организации достигались, они должны быть четко определены и сформулированы. При этом цели должны быть не только финансовыми, но и нефинансовыми, т.е. отражать различные аспекты деятельности организации: положение на рынке, производство и продажи, управление персоналом, инновации и разработки и т. д.

Иначе говоря, система целей должна быть сбалансированной. Во-вторых, цели организации должны без искажений передаваться на уровень подразделений (бизнес-единиц, департаментов, отделов, служб, цехов) в соответствии со структурой организации. Таким образом, происходит каскадирование целей и их распределение по бизнес-процессам и подразделениям. Каждое подразделение получает свой набор целей. Но при этом подразделения должны знать не только свои цели, но и общие цели организации, и согласованно взаимодействовать между собой для их достижения. В-третьих, цели подразделений должны быть доведены до уровня сотрудников. В итоге каждый сотрудник получает свои цели, достижение которых должно обеспечить достижение целей подразделения и организации.

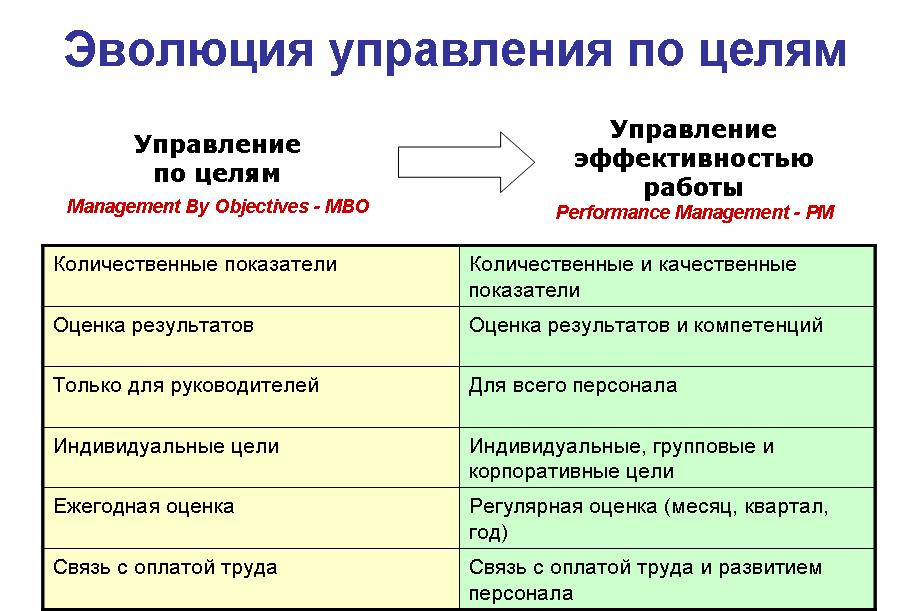

Но этот метод не безупречен. Он подвергался и до сих пор подвергается жесткой критике. Но под влиянием критики метод управления по целям постоянно совершенствовался, оттачивался, изменялся и преобразился настолько, что Питер Друкер, наверное, с трудом узнал бы свое детище. В процессе эволюции метода поменялось даже его название. В настоящее время вместо «Управление по целям — Management by Objectives» чаще используют понятие «Управление эффективностью работы — Performance Management».

Основные отличия Performance Management от классического управления по целям показаны в таблице (рис 14). Однако, невзирая на более широкие возможности и новую «упаковку», суть метода осталась прежней. Далее в этой книге рассмотрим практическую технологию создания и внедрения системы управления по целям в организации на основе ключевых показателей деятельности.

1.8. ТЕХНОЛОГИЯ KPI-PRO

Что это такое? Технология KPI-Pro — это proфессиональный подход к разработке и внедрению системы KPI в организации. Она включает в себя ряд обязательных этапов, которые необходимо выполнить, чтобы построить гармоничную и стройную систему показателей, обеспечивающих достижение целей бизнеса (рис. 15).

Если мы что-то из перечисленных этапов забудем и пропустим, то получим в лучшем случае систему неработающую, а в худшем — работающую «криво» и уводящую организацию в сторону от достижения ее целей. Так что, давайте не будем ничего пропускать, а будем действовать последовательно и профессионально. Ведь разработка ключевых показателей деятельности фирмы — дело ответственное и непростое.

1.9. НЕМНОГО О СТРАТЕГИИ

В процессе построения и внедрения системы KPI первые пять шагов — от разработки философии до формирования «портфеля» проектов — относятся к стратегической работе и осмыслению стратегии компании.

Поэтому, прежде, чем переходить к детальному описанию технологии, важно упомянуть о том, что же такое стратегия, и какое отношение она имеет к разработке системы KPI предприятия.

Вы сейчас читаете не учебник и не монографию по стратегическому управлению компанией. На эту тему написаны тысячи книг и статей. Вы читаете скромное практическое пособие по разработке системы KPI организации, отражающее опыт и убеждения автора в этой области. Безусловно, разработать показатели деятельности для предприятия, структурных подразделений и сотрудников можно и без «копания в себе» и рефлексии по поводу смысла жизни и стратегии компании. Кто с этим согласен, можете смело переходить к чтению третьей или даже четвертой главы. Не теряйте время. Придумайте какие-то показатели, научитесь их измерять, ведите управленческий учет, принимайте на их основе своевременные решения, считайте деньги и радуйтесь жизни. Ведь большинство компаний в России и за рубежом (как это ни странно) не имеют стратегии, а лишь приспосабливаются к изменяющимся обстоятельствам, действуя методом «проб и ошибок». Но весь вопрос в том, долго ли в этом случае им доведется радоваться жизни, если не они управляют этой жизнью, а она диктует им свои условия и правила игры? Не знаю. Это дело случая. Кому-то везет больше, кому-то — меньше. Кто-то «выезжает» за счет рынка и удачной бизнес-модели, позволяющих закрывать глаза на многие «неоптимальности» и провалы в менеджменте, в том числе, на отсутствие стратегии.

В общем, хочу выразить крамольную мысль о том, что наличие стратегии, с моей точки зрения, не является обязательным и непременным условием успешности компании, вообще, и эффективности менеджмента, в частности. Все это может быть и без стратегии. И система KPI — не исключение. Мы можем разработать вполне себе приличные и умные показатели, не «заточенные» на стратегию бизнеса (ведь ее же пока нет!), но безошибочно улавливающие «слабые сигналы» и проблемы компании. И это уже хорошо. Многие компании, когда уверенно заявляют: «У нас есть система KPI!», именно этим и ограничиваются. В лучшем случае. Но, чаще всего, речь идет о нескольких волюнтаристски выбранных финансовых показателях для компании в целом и, конечно, для отдела продаж. Ведь измерять выручку и количество клиентов проще всего.

Но предположим, что у нас есть идеальная «сиюминутная» система KPI, но нет стратегии компании. Какие риски при этом возникают? А риск здесь один: мы можем просто не дожить до светлого будущего, о котором бессознательно грезим во сне, поскольку все наши действия будут направлены исключительно на «тушение пожаров», о коих наша «система» KPI нас исправно оповещает. Вот и все. С этой функцией она прекрасно справляется. Но не более того. Такую систему управления можно назвать реактивной. Она прочно связана с прошлым и настоящим, но оторвана от будущего и никак не помогает нам это будущее приблизить.

Наша задача — с помощью ключевых показателей деятельности «заточить пилу» не только на выживание компании, но и, прежде всего, на управление будущим бизнеса, не забывая при этом и о «пожарах», и о «болезнях», и о прочих сопутствующих неприятностях. Система управления компанией на основе KPI не должна быть ни реактивной, ни проактивной, а разумной и гармоничной. Другими словами, реактивно-проактивной. И это будет правильно. Наши замечательные показатели на всех «этажах» организации должны не только выявлять текущие проблемы и аномалии бизнеса, но и поддерживать выполнение стратегии, сообщая руководителям обо всех отклонениях от генеральной «линии партии».

Система KPI должна поддерживать баланс между настоящим и будущим, между контролем текущей деятельности и контролем выполнения стратегии компании. Или, как сейчас принято говорить, — между тактическим и стратегическим контроллингом бизнеса. Причем, если компания устремлена в будущее и готова ради него «потерпеть» неудобства в настоящем, то вечная дилемма «хорошо сейчас, плохо потом» или «плохо сейчас, хорошо потом» должна решаться в пользу потом, а не сейчас. Стало быть, приоритетом должны обладать стратегические, а не оперативные показатели. Получается, что система KPI — это инструмент управления будущим. Только так. Ни больше и ни меньше. Но чтобы такие показатели придумать и применять, мы должны понимать, в каком направлении нам следует двигаться, к каким целям стремиться и, вообще, какими мы желаем себя видеть в долгосрочной перспективе. В общем, у организации должна быть стратегия. Что же это такое?

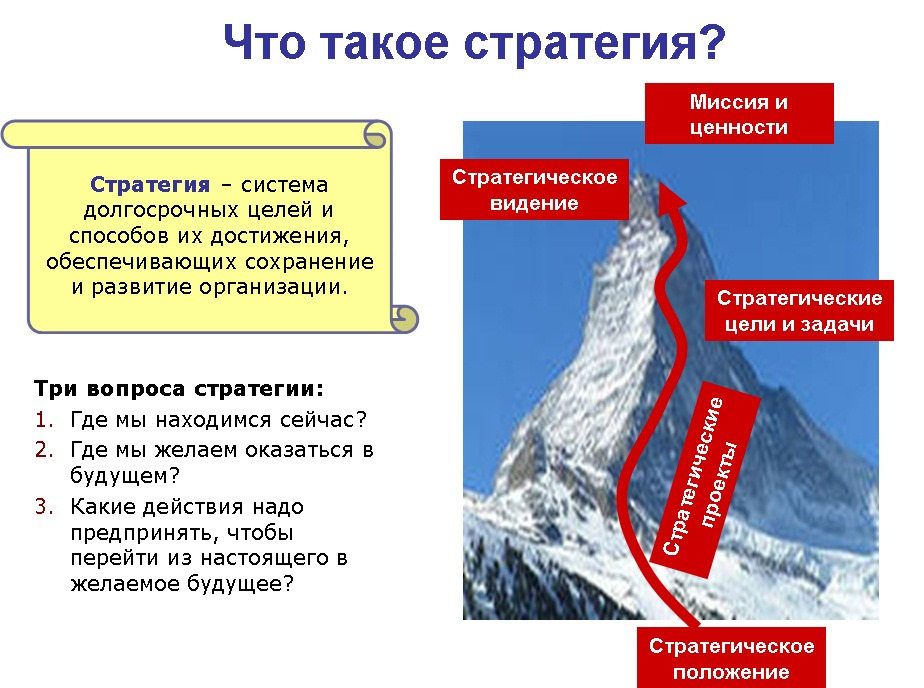

Не претендуя на новизну, использую следующее определение: стратегия — система долгосрочных целей и способов их достижения, обеспечивающих сохранение и развитие организации (рис. 16).

Хорошая стратегия должна отвечать на три группы вопросов:

— Где мы находимся сейчас? Что мы делаем? Каким бизнесом занимаемся? Что происходит в нашем окружении? Какие изменения во внешней среде нам угрожают или, напротив, создают новые возможности? Что мы собой представляем? Какие у нас конкурентные преимущества и недостатки? Сильные и слабые стороны? Отвечая на эти вопросы, мы осматриваемся вокруг и оцениваем самих себя, чтобы понять наше исходное стратегическое положение, как отправную точку для движения вперед.

— Где мы желаем оказаться в будущем? Чем мы хотим заниматься? Какое положение на рынке занимать? Какими мы хотим быть? Какими преимуществами обладать? Что иметь или не иметь? С кем дружить и или конкурировать? И так далее. Это вопросы, помогающие нам осознать свое желаемое будущее, как наиболее общую цель деятельности фирмы.

— Какие действия надо предпринять, чтобы перейти из настоящего в желаемое будущее? Как преобразовать наш бизнес? В каких изменениях нуждается компания? Какие проекты необходимо финансировать и выполнять, чтобы осуществить эти изменения? Какие трудности и препятствия могут возникнуть на этом пути, и как их преодолеть?

Стратегия — это не то, что мы делаем и как мы живем сейчас. Стратегия — это то, как мы хотим жить в будущем, и что для этого необходимо предпринять. Стратегия — это наш взгляд в будущее и прокладка пути, ведущего к этому будущему. Осознав свое исходное стратегическое положение, мы стремимся к образу желаемого будущего — стратегическому видению — через достижение стратегических целей посредством планирования и выполнения стратегических проектов, руководствуясь на этом пути миссией и ценностями организации. В общих чертах, это и есть стратегия компании. А разработка стратегии должна начинаться с осознания философии, смысла и будущего нашего бизнеса. В дальнейшем это поможет нам преодолеть «очевидность» и «близорукость» при выборе целей компании и сформулировать более качественные проактивные цели организации. Итак, начинаем с разработки духовных основ бизнеса. Поговорим об этом в следующей главе.

ГЛАВА 2. РАЗРАБОТКА ФИЛОСОФИИ БИЗНЕСА

Первый шаг в технологии KPI-Pro — это разработка философии бизнеса. К ней будем относить такие экзотические для многих компаний понятия, как миссия, ценности и стратегическое видение организации (рис. 17).

2.1. МИССИЯ КОМПАНИИ

Подумаем вначале о миссии. Что же это такое? Отдавая дань управленческой моде, понятие миссии сейчас используют все «продвинутые» руководители, зачастую не понимая, о чем на самом деле идет речь. В каждом учебнике по менеджменту разнообразные «гуру» учат нас, что у любой организации обязательно должна быть миссия, как это важно, и что без миссии жизнь на Земле, вообще, невозможна. Как следствие, сейчас все труднее и труднее встретить бизнес-организацию, у которой миссия не сформулирована и не красуется на самом видном месте главной странички сайта. Давайте разберемся.

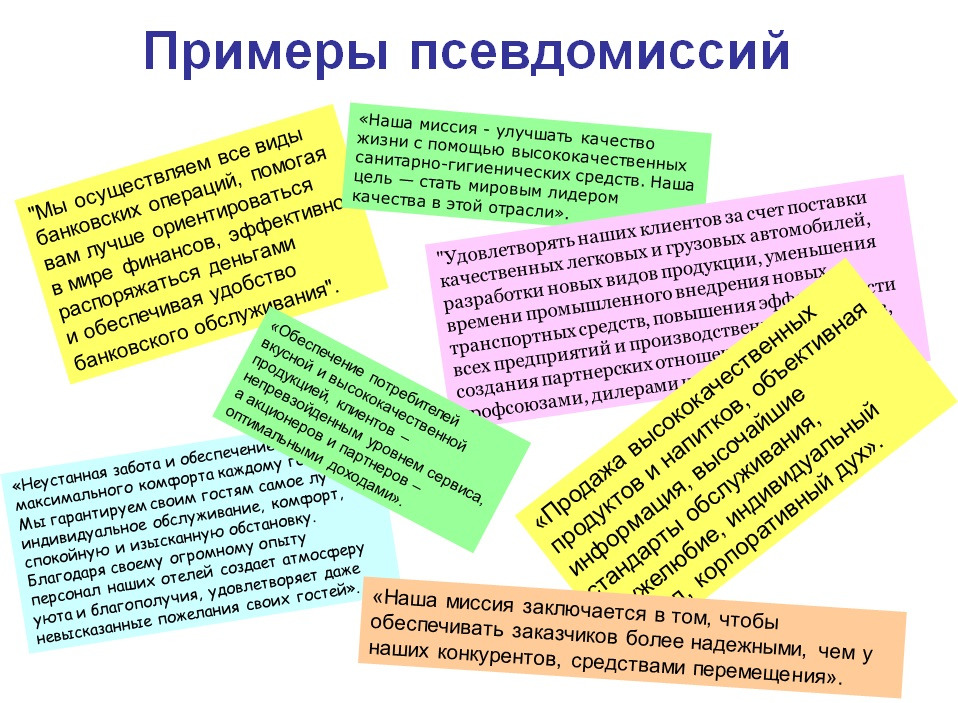

Миссия — это послание о предназначении. Но весь вопрос в том, что понимать под предназначением компании. Чаще всего миссию формулируют как набор наиболее общих целей организации или как выражение ценности, предлагаемой для потребителей. Чтобы никого не обидеть, приведу без указания имен компаний несколько примеров «миссий», обнаруженных мной в разных умных книжках и на просторах Интернета (рис. 18).

И подобных примеров великое множество. Такие формулировки можно назвать как угодно: «бизнес-идея», «бизнес-концепция», «бизнес-функция», «ценностное предложение», «цели бизнеса», но только не миссия. Так и хочется спросить у людей, которые эти «миссии» придумали: скажите, а что произошло бы с вашими компаниями, если бы вы производили продукцию низкого качества и продавали ее по высоким ценам? Если бы вы не получали прибыль? Если бы ваши средства перемещения были ненадежными? Если бы вы выпекали невкусный хлеб и не обеспечивали сервис для своих клиентов? Если бы ваши акционеры не получали доход от вашей деятельности? Ответ: ничего хорошего. Вернее, вашей организации уже бы давно не было в живых.

В таких формулировках «миссий» приведены базовые цели и функции бизнеса, без выполнения которых организация просто не сможет выжить. Эти цели вынужденные, пассивные. Их не выбирают. Они должны достигаться по умолчанию, ибо они встроены в природу бизнес-организаций. Так какая-же это миссия?? Это равносильно тому, если сказать, что миссия любого человека — зарабатывать деньги, чтобы не умереть от голода, и заботиться о своем здоровье, чтобы без бед дожить до глубокой старости. Но ведь это не миссия, а всего лишь необходимое условие выживания.

Если миссия и цели — это разные слова, то и смысл у них должен быть разный. Если же смысл у них одинаковый, то давайте использовать что-то одно. Например, оставим в покое миссию и будем говорить только о целях. Если же все-таки красивое слово миссия нам нравится, то давайте договоримся, что это такое, и чем миссия отличается от целей компании.

Миссия должна выходить за пределы бизнеса. Это не цель. Это путь, процесс. Миссия — выражение смысла бизнеса в виде процесса, ведущего к качественным, иногда кардинальным изменениям в жизни социума. Хорошее определение. Не помню, где я его нашел. Спасибо автору (рис. 19).

Миссия показывает вклад организации в развитие отрасли, города, страны, общества. Это не благотворительность и не социальная ответственность. Хотя они безусловно важны как средства реализации миссии. Главное в миссии — влияние на окружающий мир посредством своей деятельности. Миссионерские бизнес-организации тоже зарабатывают деньги, удовлетворяя потребности своих клиентов и покупателей. Но влияние таких организаций идет дальше решения проблем клиентов. Они претендуют на особую социальную роль в обществе.

Итак, в чем состоит особенность и назначение миссии организации:

— глубинная сущность миссии — объединение бизнеса и общества путем создания продукта, потребительские свойства которого усиливают качественные изменения в жизни людей.

— миссия показывает социальную роль организации во внешней среде, ее вклад в развитие общества, страны, города, отрасли, профессии.

— назначение миссии — стабилизация и развитие бизнеса за счет подключения компании к ресурсам внешнего мира.

— миссия — это мощный мотивационно-энергетический ресурс, позволяющий мобилизовать сотрудников.

— миссия выходит за пределы бизнеса, но учитывает его специфику.

— получение прибыли, удовлетворение потребностей покупателей, развитие технологий, повышение качества продуктов и услуг — это не миссия, а цели бизнеса.

Примеры? Пожалуйста (рис. 20). Вероятно, в этих формулировках миссии не все гладко и идеально, но они, в отличие от предыдущих примеров, уже претендуют на то, чтобы называться миссией, поскольку отражают попытки руководителей компаний осмыслить и выразить в словах социальную роль бизнеса, выходящую за пределы удовлетворения потребностей и решения проблем клиентов. таком виде миссия приобретает особый смысл и важность для организации.

Она важна для людей, работающих в организации. Это сильный мотиватор. Она важна для руководителей и собственников, так как формирует уникальный имидж миссионерской бизнес-организации и формирует лояльное отношение и доверие к ней со стороны потребителей, органов власти, инвесторов. А уникальный имидж — это уже конкурентное преимущество! Стало быть, миссия — это не только красивые слова. Это важный нематериальный актив, работающий на достижение целей бизнеса.

Миссия — это основа для формулирования проактивных целей организации. Это цели, идущие «изнутри, а не извне». Мы их формулируем по собственной воле и инициативе, без принуждения и насилия, поскольку они отражают наши жизненные устремления и ценности. Например, руководитель одной известной российской компании заявил, что «миссия нашей компании — развитие инновационного потенциала России». Но эта миссия осталась бы простым заявлением, если бы она не работала на практике. Когда же в этой компании возникла дилемма: где строить новый завод — в России или в Китае, то руководители компании обратились за помощью к миссии и сформулировали стратегическую цель — построить завод в России, — хотя экономические расчеты были в пользу другого варианта. Выходит, что миссия служит ориентиром при принятии сложных решений и постановке целей компании, и миссионерские организации об этом знают. Давайте подумаем об этом.

2.2. ЦЕННОСТИ ОРГАНИЗАЦИИ

Нашей жизнью управляют ценности. Мы можем их осознавать или не осознавать, но ценности, тем не менее, незримо ведут нас по жизненному пути и приводят к достижению вполне зримых результатов. Либо не приводят. Но, как известно, отсутствие результата — это тоже результат.