Бесплатный фрагмент - Зеленые финансы в России

Национальная методология

Все права защищены. Произведение предназначено исключительно для частного использования. Никакая часть электронного или бумажного экземпляра данной книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и корпоративных сетях, для публичного или коллективного использования без письменного разрешения владельца авторских прав. За нарушение авторских прав законодательством Российской Федерации установлена ответственность.

Все совпадения случайны и не являются умыслом в отношении других авторов.

Предисловие

В Российской Федерации приоритетом является достижение целей устойчивого развития в соответствии с Парижским соглашением по климату, принятым 12 декабря 2015 г. 21-й сессией Конференции Сторон Рамочной конвенции ООН об изменении климата, а также Резолюцией Генеральной Ассамблеи ООН 25 сентября 2015 г. «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года».

В период 2022–2023 годов Повестка 2030 в нашей стране переосмысливается с учетом геополитических факторов, появляется тенденция сформировать устойчивое развитие как национальную идею, создать и в дальнейшем подкреплять и расширять полученным опытом национальную методологию зеленого финансирования.

При этом в обществе приходит осознание, что вопросы экономического развития необходимо рассматривать с учетом состояния окружающей среды, а также понимания, в каком состоянии находится природа.

Ввиду того, что развитие экономики влияет на окружающую среду либо положительно, либо в виде негативных последствий, зеленые финансы могут стать эффективным инструментом для соблюдения баланса между экономическим развитием России и сохранением природы, следовательно, способствовать достижению целей устойчивого развития, провозглашенных в Повестке 2030.

В России рынок зеленого финансирования находится на ранней стадии развития, динамично популяризируется зеленая экономика и привлечение финансирования в нее.

В книге анализируется действующая национальная методология зеленого финансирования, структурные элементы и перспективы развития национальной методологии зеленых финансов.

Книга позволяет посмотреть на зеленые финансы в России комплексно, благодаря чему читатель приобретает способность ориентироваться в теме зеленого финансирования и зеленых проектов.

Данное издание, в первую очередь, предназначено для студентов экономических и юридических вузов, слушателей системы повышения квалификации, а также юристов, бухгалтеров, экономистов и руководителей всех уровней, интересующихся вопросами привлечения зеленого финансирования в России.

Благодарности

Самая искренняя признательность преподавателям и профессорам Банковского института Высшей школы экономики, создавшим основу знаний об инвестициях и управлении ими.

Моему любимому городу Москве, моей работе в Департаменте экономической политики и развития города Москвы, которая предоставила возможность принять участие в создании первых инструментов зеленого финансирования экологических проектов города.

История развития зеленых финансов

История развития зеленых финансов начинается 15 декабря 1972 года при создании Программы ООН по окружающей среде (ЮНЕП).

ЮНЕП включала:

• принципы сотрудничества между государствами в области окружающей среды, в соответствии с которыми «при осуществлении суверенитета над своими природными ресурсами государства посредством эффективного двустороннего и многостороннего сотрудничества или с помощью региональных органов должны стремиться к сохранению и улучшению окружающей среды»;

• международную ответственность государств в отношении окружающей среды;

• международные мероприятия в целях сохранения и улучшения окружающей среды.

Основная цель данной Программы — мотивировать бережное отношение к окружающей среде путем создания инструментов для улучшения качества жизни без ущерба для будущих поколений, выбрать зеленую экономику как верный путь для решения проблем современности.

4 августа 1987 г. Гро Харлем Брундтланд, председатель Международной комиссии по окружающей среде и развития (WCED), представила доклад «Наше общее будущее».

Данный доклад состоял из трех частей: общие вопросы, обозначение проблем и пути их решения, а также концепция устойчивого развития.

Основная мысль WCED заключается в том, что устойчивое развитие является инструментом для достижения ценностей социальной справедливости, безопасности и устойчивости, так как традиционные показатели экономического роста, такие как ВВП, не отражают социальные и экологические компоненты прогресса.

В докладе WCED изложены принципы для сохранения окружающей среды и устойчивого развития, акцентирующие внимание на:

• правила распределения ресурсов и благ для решения социальных и экологических проблем на основе справедливости;

• сохранение ресурсов окружающей среды и энергетического разнообразия;

• разработку демографической политики в целях экономического, социального, финансового и медицинского развития, достижения устойчивого уровня численности населения;

• стимулирование экономического роста как в промышленно развитых странах, так и развивающихся странах;

• использование технологий и качественное управление рисками, где внимание одновременно уделяется инновационным и экологическим факторам, а также доступу к информации;

• необходимость реконструкции международной финансовой системы для помощи развивающимся странам;

• особую ценность международного сообщества в целях сохранения настоящего и защиты будущего и потребность развития международного сотрудничества.

В докладе Гро Харлем Брундтланд подчеркивается необходимость создания стратегии, учитывающей потребности человека и природы в долгосрочной перспективе, целесообразность приверженности устойчивому развитию для баланса интересов человека и природы, без ущерба для будущих поколений удовлетворять собственные потребности в текущем моменте жизненного цикла.

В докладе «Наше общее будущее» отмечается роль инвестирования в предотвращение загрязнения окружающей среды, в возобновляемые источники энергии, в переход на менее ресурсоемкие виды сельскохозяйственной деятельности и банков в содействии устойчивому развитию.

В исследованиях встречается мнение, что устойчивое развитие, по сути, инновационная концепция и ее появление обусловлено спросом общества, которое исходит из понимания, что традиционная модель развития приводит к коллапсу экосистемы Земли.

Отмечается, что «последовательная политика устойчивого развития» в России так же, как в Европе, имеет свое начало в 1970-е годы.

В 1992 году концепция устойчивого развития, представленная в докладе «Наше общее будущее», получает признание путем принятия Рамочной конвенции ООН об изменении климата (РКИК), которая вступает в силу в 1994 году.

В 1997 году принят Киотский протокол к РКИК.

Цель РКИК — достижение стабилизации концентраций парниковых газов в атмосфере на безопасном уровне, не допускающим опасного антропогенного воздействия на климатическую систему, в сроки, характерные «для естественной адаптации экосистем к изменению климата, позволяющие не ставить под угрозу производство продовольствия и обеспечивающие дальнейшее экономическое развитие на устойчивой основе».

РКИК введен финансовый механизм, используемый для привлечения финансовых ресурсов, безвозмездно или на льготных условиях, включая для финансирования проектов в области изменения климата.

С конца 1990-х годов концепция устойчивого развития и механизмы ее финансирования параллельно также переходят в корпоративный сектор.

С 1989 года появляется объединение инвесторов Ceres — Коалиция за экологически ответственную экономику (Coalition for Environmentally Responsible Economies).

Инициатива Ceres по привлечению инвесторов направляется на финансовое обоснование устойчивого развития для инвесторов, поощрение действий по стабилизации климата, охране природных ресурсов, построение инклюзивной экономики и ускорение развития устойчивых рынков капитала.

Ceres координирует взаимодействие членов, научные исследования и инновационные инструменты в области устойчивого развития.

К концу 2023 года Ceres объединяет 220 институциональных инвесторов, управляющих активами на сумму более 46 трлн долларов.

При поддержке Ceres в США в 1997 году создается Глобальная инициатива по отчетности (Global Reporting Initiative, GRI).

В это время в обществе продолжается негодование в отношении решения экологических проблем, идет обсуждение крупнейшего разлива нефти Exxon Valdez, который привел к возникновению катастрофы у берегов Аляски.

В июне 2000 года GRI опубликовала стандарты отчетности в области устойчивого развития.

GRI считает, что стандарты дают возможность для каждой организации получить представление о влиянии их деятельности на экономику, окружающую среду, людей. Соблюдая стандарты GRI, компании демонстрируют прозрачность, вклад в устойчивое развитие, что имеет значение для принятия инвестиционных решений в отношении зеленых проектов.

Следующая инициатива, которая сыграла роль в становлении зеленого финансирования — Глобальный договор ООН, созданный в целях привлечения компаний и продвижения концепции устойчивого развития.

Глобальный договор ООН базируется на десяти принципах в области прав человека, трудовых отношений, охраны окружающей среды и борьбы с коррупцией:

1. Поддержка и уважение защиты провозглашенных на международном уровне прав человека.

2. Непричастность к нарушениям прав человека.

3. Поддержка свободы объединения и реальное признание прав на заключение работниками коллективных договоров.

4. Ликвидация всех форм принудительного

и обязательного труда.

5. Полное искоренение детского труда.

6. Ликвидация дискриминации в сфере труда и занятости.

7. Предосторожность в решении экологических вопросов.

8. Поддержка инициатив, направленных

на повышение ответственности за состояние окружающей среды.

9. Содействие развитию и распространению экологически безопасных технологий.

10. Противостояние всем формам коррупции, включая вымогательство и взяточничество.

Глобальный договор ООН объединяет более 12 тыс. разных форм собственности компаний из 160 стран мира.

В развитие Глобального договора ООН в 2004 году опубликован доклад «The Global Compact: Who Cares Wins. Connecting Financial Markets to a Changing World».

Доклад стал результатом согласованных усилий «со стороны глобальных финансовых институтов», приглашенных Генеральным секретарем ООН Кофи Аннаном разработать руководящие принципы о том, как лучше интегрировать управление активами путем анализа экологических, социальных и вопросов корпоративного управления.

С докладом «The Global Compact: Who Cares Wins. Connecting Financial Markets to a Changing World» связано появление для финансового рынка термина ESG.

Аббревиатура ESG относится к трем критериям: экологический, социальный и управленческий, и обозначает деятельность, связанную с ответственным инвестированием.

При управлении инвестициями ESG используется как модель для принятия инвестиционных решений.

Так, под критериями ESG понимается:

E (Environmental) — окружающая среда — фактор для анализа, насколько компания активна по направлению защиты экологии. Также этот фактор называют экологическими критериями, в соответствии с которыми проводится оценка поведения компании по отношению к окружающей среде внутри и вокруг нее. В ходе оценки обращают внимание на процессы по повышению энергоэффективности, сокращению и качественному контролю за обращением отходов для предотвращения загрязнения, сохранения и повторного использования природных ресурсов, для улучшения экономики замкнутого цикла, а также по сохранению природных территорий, их улучшению путем лесовосстановления и по контролю токсичных выбросов. В настоящее время экологические критерии в России применяются в сфере привлечения зеленых инвестиций, в том числе с государственным участием.

S (Social) — социальное развитие — фактор для анализа и оценки условий труда сотрудников компании и возможностей для трудоустройства, в том числе соблюдение режимов конфиденциальности и безопасности участия в общественных и благотворительных организациях, взаимодействие компании с клиентами и поставщиками с учетом корпоративных стандартов и политик, качества и безопасности производимых компанией продуктов для общества. Для принятия инвестиционных решений проводят оценку компании по анализу ее стратегии на предмет наличия фиксированной корпоративной социальной ответственности и соблюдения этических норм.

В исследованиях есть мнение, что следование социальным критериям приводит к большему устойчивому долгосрочному росту, а компании, работающие с учетом фактора S, становятся привлекательными для социально ответственных инвесторов.

Благодаря данному фактору также осуществляется продвижение добросовестных отношений не только в бизнесе, но и в обществе.

G (Governance) — управление компанией — фактор для анализа стандартов и правил, которыми руководствуется бизнес, включая этические методы ведения бизнеса, гендерное разнообразие в органах управления компанией, прозрачность бизнеса в целом. Управленческие критерии применяются, например, для оценки функционирования совета директоров, исполнительного руководства, качества принимаемых решений, распределения ресурсов, отношений с акционерами. В совокупность вопросов для оценки входят состав совета директоров, вознаграждение руководителей, прозрачность финансовой отчетности и другие.

В современных исследованиях ESG рассматривается для применения и построения инновационной деятельности, которая позволит отслеживать и противодействовать новым видам экологических рисков, влияющих на устойчивость. К таким рискам относят события, связанные с изменением климата, в частности научные доказательства опасности глобального потепления, загрязнения флоры и негативные проявления на фауну, повышения уровня моря, утраты биоразнообразия.

В 2005 году создается Международная Ассоциация рынков капитала (International Capital Market Association, ICMA).

ICMA является саморегулируемой организацией международного финансового рынка.

Деятельность ICMA поддерживает развитие международных рынков капитала и ценных бумаг, внедряет правила, принципы и рекомендации для успешного их функционирования.

В настоящее время ICMA включает более 620 участников.

При участии ООН в 2006 году учреждена Международная ассоциация ответственного инвестирования (Principles for Responsible Investment, PRI).

PRI разработала шесть принципов ответственного инвестирования, целью которых является развитие устойчивой глобальной финансовой системы путем включения в опросов ESG в инвестиционную сферу.

Принцип 1: Включение вопросов ESG в процессы инвестиционного анализа и принятия решений.

Реализация принципа предполагает учет факторов ESG в инвестиционной политике эмитента, поддержка разработки инструментов, показателей, необходимых для анализа соответствия ESG, наличия компетенций у инвестиционных аналитиков для оценки факторов ESG, распространение в сфере финансовых услуг ESG-подходов и их интеграция в оценку и анализ, поддержка исследований и обучения по вопросам ESG.

Принцип 2: Принятие обязательств участниками по включению вопросов ESG в стратегии компаний и практику ведения бизнеса.

Принятие такого обязательства предусматривает действия со стороны владельцев компаний разработать и раскрывать политики и стратегии компаний, составленные в соответствии с принципами ответственного инвестирования, осуществлять контроль соблюдения указанных политик и стратегий, предоставлять отчетность о выполнении и реализации принятых корпоративных документов, предусматривающих мероприятия в согласии с критериями ESG.

Принцип 3: Надлежащее раскрытие информации по вопросам ESG инициаторами привлечения инвестиций.

Принцип 4: Содействие принятию и внедрению принципов в инвестиционной сфере.

Принцип 5: Повышение эффективности реализации принципов.

Принцип 6: Принятие обязательств по отчетности.

В 2008 году ООН призывает государства следовать курсу на «зеленое будущее», в марте 2009 года выходит доклад ЮНЕП «Глобальный „зеленый“ новый курс», особенностью которого является формирование подходов для перехода к зеленой экономике, рекомендаций для государств в сфере инвестиций.

Для «Глобального „зеленого“ нового курса» определили три основные цели:

1. Поднять мировую экономику путем сохранения рабочих мест и создания новых, при этом защитить интересы уязвимых социальных групп.

2. Уменьшить загрязнение окружающей среды, сохранить экологические системы, направить экономики государств на путь устойчивого развития.

3. Обеспечить экономический рост и победить бедность.

«Глобальный „зеленый“ новый курс» представлен в виде совокупности трех групп элементов:

• налоговая и инвестиционная политика государств;

• инициативы, направленные на рост зеленых инвестиций в экономику государств;

• реформы для построения международной политики.

В докладе предлагается государствам-участникам следовать курсу на развитие налоговой системы и инвестиций в сферы, где обеспечивается повышение энергоэффективности зданий, создание и развитие экологически чистых видов транспорта и транспортной инфраструктуры, создание возобновляемых источников энергии, улучшение запасов и качества воды, гармоничное развитие сельского хозяйства без вреда природе.

Государствам предлагается также в реализации национальной социально-экономической политики:

• проанализировать критерии в предоставлении грантов, субсидий и налоговых льгот из государственных бюджетов таким образом, чтобы начал работать принцип «загрязнитель платит», при этом затраты на защиту окружающей среды учитываются в себестоимости продукции, при производстве которой наносится вред окружающей среде;

• ввести поощрительные механизмы, например налоговые льготы и государственные субсидии, для стимулирования ответственного отношения к окружающей среде, доступные кредиты для компаний, участвующих в зеленой экономике;

• провести изменения в землепользовании, в статусе имущественных прав на земельные ресурсы, в тех юрисдикциях, где этот статус имеет нечеткое толкование;

• рационализировать политику в отношении пресноводных ресурсов;

• ввести системы мониторинга и учета, в том числе с использованием информационных систем, которые позволят наблюдать эффективность реализации принятых государственных мер стимулирования для развития зеленой экономики.

В качестве реформ для построения международной политики рассматривают введение мер международной торговли, направленных на предотвращение нанесения вреда окружающей среде, развитие международных инновационных механизмов финансирования, достижение соглашения об изменении климата, разработку механизма компенсации «обществам, сохраняющим всеобщее достояния», включая инвестиционные фонды для финансирования зеленых проектов, внедрение и передачу технологических решений для перехода к «зеленой» экономике.

Заслуживает внимание в докладе ЮНЕП «Глобальный „зеленый“ новый курс» обзор секторов зеленой экономики для привлечения инвестиций.

Зеленая экономика является «экономическим базисом устойчивого развития», повышающим благосостояние, качество жизни человека «в пределах экологических ограничений (емкости) нашей планеты», а зеленые инвестиции — это «вложения в экологически чистые и ресурсосберегающие технологии», «инвестиции в различные программы и проекты, целью которых является развитие зеленой экономики».

Если проанализировать представленный в докладе секторальный анализ зеленой экономики этот анализ является актуальным и сегодня. Кроме того, эти секторы стали базисами для классификации зеленых проектов в соответствии с национальной методологией, используемой в России в целях зеленого финансирования.

Секторы «зеленой» экономики определяются по критериям влияния на трудовую занятость и ВВП и ожиданий «значительных экологических выгод от снижения выбросов углерода или от уменьшения дефицита экологически чистых продуктов».

Так, секторы «зеленой» экономики разделены на два направления. В первое направление включены шесть секторов, способствующих достижению быстрых результатов в сфере занятости и росту:

1) энергосберегающие здания;

2) устойчивая энергетика;

3) развивающийся транспорт;

4) пресная вода;

5) экологическая инфраструктура (водосборные бассейны, речные бассейны, водно-болотистые угодья, почва, леса, океаны, коралловые рифы);

6) сельское хозяйство.

Ко второму направлению отнесены секторы, в которых «нельзя ожидать быстрых результатов». Например, эффективное использование материалов и энергоэффективности в производственных процессах, утилизация отходов и вторичная переработка материалов.

К тому же, стоит отметить, что «Глобальный „зеленый“ новый курс» построен на важных ценностях для человека и природы.

В продолжении развития зеленого финансирования в 2009 году создается международный фонд GRESB (Global Real Estate Sustainability Benchmark). При создании фонд был сосредоточен на секторе недвижимости, в настоящее время GRESB охватывает широкий спектр активов и существует под аббревиатурой GRESB.

GRESB позиционирует себя как независимая организация по установлению стандартов оценки устойчивого развития и соблюдения критериев ESG.

Стандарты GRESB представляют консолидацию принципов для оценки устойчивого развития и ESG и связанных показателей.

GRESB считает, что оценка, проведенная в соответствии с их стандартами, предоставляет инвесторам надежные данные для принятия инвестиционных решений, возможность оценки текущих и будущих рисков и мониторинга инвестиций.

Сегодня GRESB предоставляет несколько видов оценки.

Так, на конец 2023 года в оценке недвижимости приняли участие более 2000 компаний с активами на сумму 7,2 трлн долларов США, в 75 странах мира.

Оценка недвижимости определяет два показателя, подтверждающие условия управления и производительность, а также тенденции развития оцениваемой компании.

Оценка GRESB проводится на основе данных, предоставляемых ежегодно участниками оценки, данные проверяются, анализируются, сравниваются на соответствие трем критериям: управление компанией, производительность, развитие.

Управление оценивается с учетом анализа стратегии компании, корпоративных политик, организации управленческих процессов и принятия решений, работы с рисками.

Производительность измеряется портфелем активов, в частности, включает информацию о показателях энергии, выбросов парниковых газов, воды, отходов.

Критерий развития показывает приверженность компании устойчивому развитию, направленную на решение экологических проблем, к примеру на стадиях проектирования, строительства, реконструкции недвижимости.

Процесс оценки включает три этапа: проверка данных, анализ данных с использованием цифровых технологий, сравнение с аналогами.

По мнению GRESB, оценка позволяет установить зоны риска и потенциала оцениваемой компании, может применяться на разных направлениях, включая производство энергии, управление природными ресурсами, социальными объектами.

В процессе оценки обязательно рассматривают деятельности компании на соответствие принципам ESG, то есть насколько лидерство, политика, цели, отчетность, управление рисками и взаимодействие с заинтересованными сторонами согласуются с указанными принципами.

Ежегодная отчетность по оценкам GRESB определяет ряд показателей ESG для отрасли.

В 2010 году была учреждена Международная некоммерческая организация Climate Bonds Initiative (CBI).

Основная цель деятельности CBI — консолидация глобального капитала для борьбы с изменениями климата, стимулирование инвестиций в проекты, направленные на переход к устойчивой экономике.

Манифест «5 к 5» CBI ставит цель привлечения инвестиций в размере пяти триллионов долларов США ежегодно до 2025 года в проекты устойчивого развития.

В направление деятельности CBI входит мониторинг рынка облигаций устойчивого развития и их правового регулирования, разработка стандартов и системы сертификации таких облигаций.

CBI разработала стандарт для климатических облигаций, систему сертификации, таксономию климатических облигаций.

Как было отмечено выше, с историей развития зеленых финансов связана Повестка 2030, которую приняли 193 государства.

Повестка 2030 включает 17 целей в области устойчивого развития (далее также — ЦУР).

17 целей в области устойчивого развития основаны на фундаментальных ценностях:

Цель 1. Повсеместная ликвидация нищеты во всех ее формах.

Цель 2. Ликвидация голода, обеспечение продовольственной безопасности и улучшение питания, содействие устойчивому развитию сельского хозяйства.

Цель 3. Обеспечение здорового образа жизни и содействие благополучию для всех в любом возрасте.

Цель 4. Обеспечение всеохватного и справедливого качественного образования и поощрение возможности обучения на протяжении всей жизни для всех.

Цель 5. Обеспечение гендерного равенства и расширение прав и возможностей для женщин и девочек.

Цель 6. Обеспечение наличия и рационального использования водных ресурсов и санитарии для всех.

Цель 7. Обеспечение всеобщего доступа к недорогим, надежным, устойчивым и современным источникам энергии для всех.

Цель 8. Содействие поступательному, всеохватному и устойчивому экономическому росту, полной и производительной занятости и достойной работе для всех.

Цель 9. Создание стойкой инфраструктуры, содействие всеохватной и устойчивой индустриализации и инновациям.

Цель 10. Сокращение неравенства внутри стран и между ними.

Цель 11. Обеспечение открытости, безопасности, жизнестойкости и экологической устойчивости городов и населенных пунктов.

Цель 12. Обеспечение перехода к рациональным моделям потребления и производства.

Цель 13. Принятие срочных мер по борьбе с изменением климата и его последствиями.

Цель 14. Сохранение и рациональное использование океанов, морей и морских ресурсов в интересах устойчивого развития.

Цель 15. Защита и восстановление экосистем суши и содействие их рациональному использованию, рациональное лесопользование, борьба с опустыниванием, прекращение и обращение вспять процесса деградации земель и прекращение процесса утраты биоразнообразия.

Цель 16. Содействие построению миролюбивого и открытого общества в интересах устойчивого развития, обеспечение доступа к правосудию для всех и создание эффективных, подотчетных и основанных на широком участии учреждений на всех уровнях.

Цель 17. Укрепление средств осуществления и активизация работы в рамках Глобального партнерства в интересах устойчивого развития.

ЦУР представляют собой систему, объединяющую в том числе принципы ESG, направленную на решение 169 задач.

12 декабря 2015 года принято Парижское соглашение, цель которого является борьба с изменением климата и его негативными последствиями, Парижское соглашение вступило в силу в 2016 году с бессрочным сроком действия, к нему присоединились 194 страны.

Парижское соглашение является важным катализатором процесса управления инвестициями и оценки рисков, а также обеспечивает основу для устойчивых инвестиций, поощряя компании оценивать и управлять рисками изменения климата, создавать проекты и инициативы для содействия переходу к низкоуглеродной экономике.

В связи с Парижским соглашением создана Сеть центральных банков и органов финансового надзора по развитию зеленого финансирования (The Central Banks and Supervisors Network for Greening the Financial System, NGFS), тем самым, окончательно образовалось глобальное направление в инвестиционной среде — зеленое финансирование.

NGFS изначально учреждена восемью центральными банками и органами финансового надзора на Парижском саммите «Одна планета» в декабре 2017 года.

Цель создания NGFS — реализовать меры реагирования для достижения целей Парижского соглашения, увеличить роль финансовой системы в управлении рисками и мобилизовать капитал для зеленых и низкоуглеродных инвестиций в контексте устойчивого развития. Поэтому NGFS определяет и продвигает лучшие практики для применения внутри и за пределами членов NGFS, консолидирует аналитику по зеленому финансированию.

По состоянию на конец 2023 года NGFS состоит из 134 членов и 21 наблюдателя.

Банк России присоединился к NGFS в 2019 году. Вместе с тем в октябре 2018 года Банком России и группой экспертов представлена Диагностическая записка «Зеленые финансы: повестка дня для России», содержащая видение развития зеленого финансирования в России, включая инструменты формирования рынка зеленого финансирования.

В Диагностической записке содержатся понятия российского рынка зеленого финансирования — совокупность финансовых инструментов, используемых для финансирования экологических проектов либо смежных с экологией проектов, элементы для его формирования: методология и стандартизация, оценка экологических рисков, экологический аудит, индексы и рейтинги, реестры нефинансовых отчетов и раскрытие информации, верификация и сертификация.

В настоящее время в России продолжает формироваться рынок зеленых финансов на основе международных принципов и правил, с учетом национальных особенностей, структурой и кругом участников.

Национальная методология зеленых финансов

В России национальная методология зеленых финансов состоит из двух основных направлений: таксономии зеленых проектов и требований к системе верификации зеленых инструментов.

Основным документом национальной методологии зеленых финансов, содержащим подходы к зеленому финансированию, является постановление Правительства Российской Федерации от 21 сентября 2021 г. №1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации инструментов финансирования устойчивого развития в Российской Федерации» (далее — постановление №1587).

⠀

До 7 мая 2024 г. в национальную методологию зеленых финансов был включен Указ Президента Российской Федерации от 21 июля 2020 г. №474 «О национальных целях развития Российской Федерации на период до 2030 года» (далее — Указ №474), а после — Указ Президента Российской Федерации от 7 мая 2024 г. №309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» (далее — Указ №309).

Распоряжение Правительства Российской Федерации от 14 июля 2021 г. №1912-р «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации» (далее — распоряжение №1912-р) также входит в национальную методологию зеленых финансов.

В широком смысле к национальной методологии зеленых финансов относятся ряд других документов, которые необходимо принимать во внимание.

В частности, Основные направления развития финансового рынка Российской Федерации на 2024 год и период 2025 и 2026 годов, разработанные Банком России, предусматривают:

• развитие финансового рынка в целях охраны окружающей среды, экологии и климата;

• проведение стресс-тестирования климатических рисков для оценки их влияния на финансовый рынок и российскую экономику;

• развитие национальной системы углеродного регулирования и системы биржевой торговли углеродными единицами с привлечением клиринговой инфраструктуры для обеспечения расчетов по модели «поставка против платежа» и исходя из возможного неттинга углеродного следа внутри страны на основе рыночной цены на углерод, формируемой на внутреннем рынке;

• интеграция ESG-факторов в бизнес-стратегии, корпоративное управление и риск-менеджмент финансовых и нефинансовых организаций с учетом текущей ситуации, национальных приоритетов российской экономики и опыта дружественных стран;

• разработка подходов к раскрытию информации об устойчивом развитии как публичными акционерными обществами, так и финансовыми организациями, а также по внедрению вопросов устойчивого развития и учета ESG-факторов в корпоративное управление и деятельность участников финансового рынка в целях оценки инвесторами;

• уточнение подходов к верификации инструментов и маркировки;

• внедрение мониторинга соблюдения участниками финансового рынка рекомендаций в области устойчивого развития, в том числе присвоения ESG-рейтингов.

Что касается ESG-рейтингов, то Банком России в 2023 году выпущены рекомендации по разработке методологии и присвоению ESG-рейтингов (рейтингов устойчивого развития).

В рекомендациях содержатся методологические подходы к понятию ESG-рейтинга, прозрачности присвоения ESG-рейтинга, к квалификации лицам, которые анализируют данные для ESG-рейтинга, минимизации конфликтов интересов, к оценке компонентов ESG.

Кроме того, в 2023 году Банк России разместил рекомендации публичным акционерным обществам и эмитентам эмиссионных ценных бумаг по разработке стратегии устойчивого развития и стратегии климатического перехода.

Рекомендации включают цели разработки стратегии устойчивого развития и стратегии климатического перехода, принципы, в согласии с которыми целесообразно формировать стратегии:

• согласованность целей;

• амбиционность целеполагания;

• научная обоснованность целей;

• учет рисков;

• отсутствие значимых побочных эффектов.

Также в 2023 году Банком России представлены рекомендации по раскрытию финансовыми организациями информации в области устойчивого развития, то есть о рисках и возможностях, связанных с устойчивым развитием, и информации клиентам о финансовых продуктах устойчивого развития.

Прогноз социально-экономического развития России, разрабатываемый Министерством экономического развития Российской Федерации на год и плановый период, целесообразно принимать во внимание при анализе развития рынка зеленых финансов в России.

К национальной методологии зеленых финансов в широком смысле можно отнести документы Правительства России, касающиеся публичной нефинансовой отчетности об устойчивом развитии.

В том числе Министерство экономического развития Российской Федерации разработало для компаний методические рекомендации по подготовке отчетности об устойчивом развитии, где предлагается в отчетность включать четыре группы показателей: экономические, экологические, социальные и управленческие.

Так, к группе экологических показателей отнесены:

• объем использованной воды из всех источников водоснабжения в тыс. куб. м.;

• объем оборотного и повторно-последовательного водоснабжения в тыс. куб. м., процентах;

• объем сброса загрязненных сточных вод, в том числе без очистки в тыс. куб. м.;

• эффективность водопользования в тыс. куб. м., тыс. рублях;

• объем образованных отходов I–V классов опасности (по классам) в тыс. т;

• объем обращения с отходами I–V классов опасности в тыс. т;

• объем выбросов загрязняющих веществ в атмосферный воздух от стационарных источников в тыс. т;

• объем выбросов парниковых газов в тыс. т;

• расходы на реализацию экологических мероприятий (охрана атмосферного воздуха, предотвращение изменений климата, сбор и очистка сточных вод, обращение отходов, сохранение биоразнообразия, охрана природных территорий), в тыс. рублях;

• потребление возобновляемой и низкоуглеродной энергии в кВт ч, процентах;

• энергопотребление в расчете на единицу чистой добавленной стоимости в кВт ч, тыс. рублях.

Для применения национальной методологии зеленых финансов важно понимать терминологию зеленого финансирования.

Инструменты зеленого финансирования

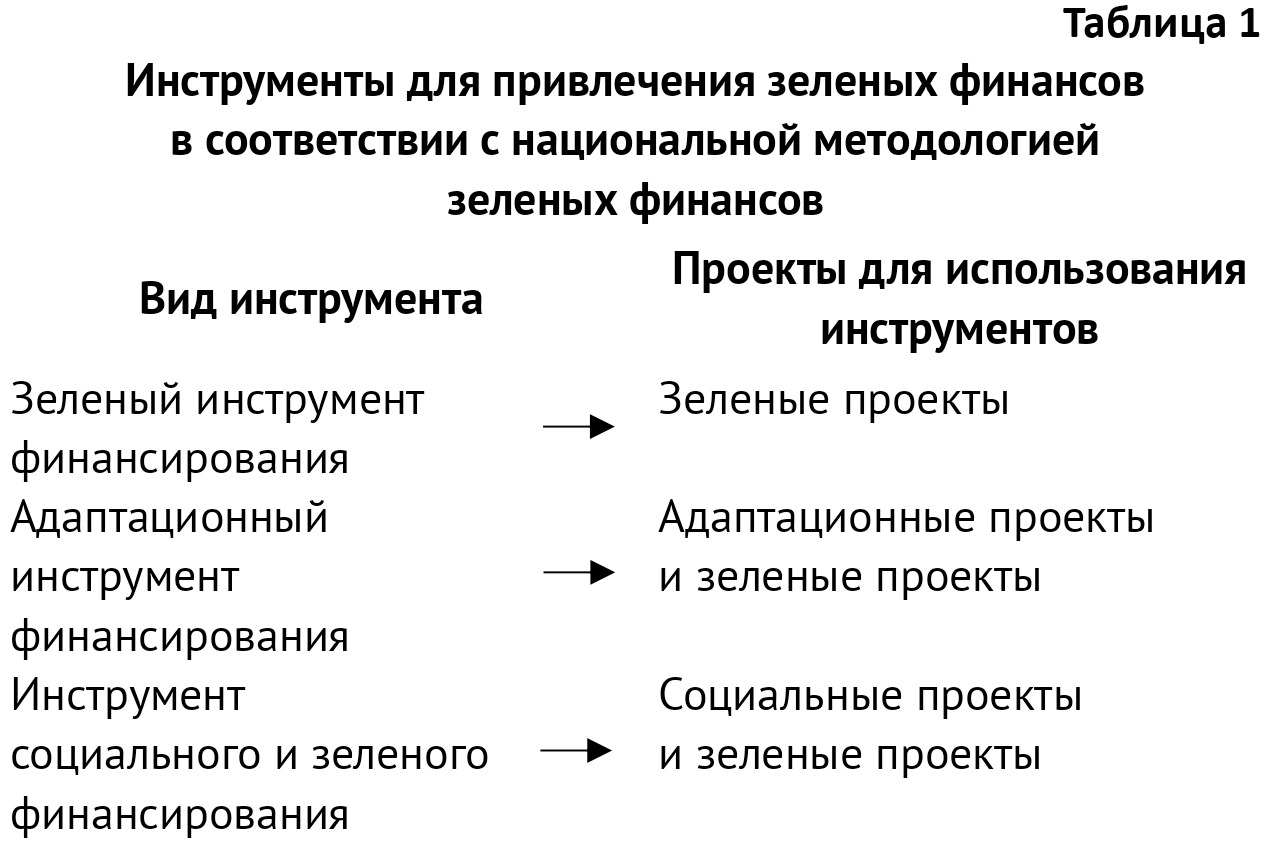

В соответствии с национальной методологией зеленых финансов зеленый инструмент финансирования — «инструмент финансирования, направленный на финансирование зеленых проектов».

Наряду с зеленым инструментом финансирования в национальной методологии выделяют адаптационный инструмент финансирования для финансирования адаптационных проектов и зеленых проектов, а также инструмент социального и зеленого финансирования, «направленный одновременно на финансирование социальных проектов и зеленых проектов».

Инструментами зеленого финансирования являются выпуск или программа облигаций, кредит, кредитная линия, при помощи которых финансируются зеленые проекты.

Кроме перечисленных инструментов, в российской практике появляются дополнительные инструменты зеленого финансирования: субсидии, гранты и иные меры поддержки, предоставляемые со стороны государства организациям, реализующим зеленые проекты, а также углеводородные кредиты в целях сокращения выбросов парниковых газов.

Например, как меру поддержки и стимулирования реализации климатических проектов можно рассмотреть освобождение от налога на добавленную стоимость климатических проектов с углеродными единицами.

Цели зеленых финансов

Исходя из национальной методологии зелеными инвестициями считаются инвестиции, вложенные в проекты, направленные на достижение национальных целей развития России в области зеленого финансирования и Повестки 2030, Парижского соглашения 2015 г., в соответствии со стандартами Организации экономического сотрудничества и развития в области устойчивого развития, включая Руководящие принципы ОЭСР для многонациональных предприятий.

В связи с этим предлагается рассмотреть цели, с учетом которых проекты и инвестиции признаются зелеными.

До 7 мая 2024 г. в национальной методологии использовались национальные цели развития России, в том числе связанные с зеленым финансированием, изложенные в Указе №474:

• сохранение населения, здоровье и благополучие людей;

• возможности для самореализации и развития талантов;

• комфортная и безопасная среда для жизни;

• достойный, эффективный труд и успешное предпринимательство;

• цифровая трансформация.

Указ №309 расширяет национальную методологию, так как национальные цели развития России сформированы в целом для обеспечения устойчивого экономического и социального развития, и содержит следующие национальные цели, которые могут быть связаны с привлечением зеленых финансов в России:

• сохранение населения, укрепление здоровья и повышение благополучия людей, поддержка семьи;

• реализация потенциала каждого человека, развитие его талантов, воспитание патриотичной и социально ответственной личности;

• комфортная и безопасная среда для жизни;

• экологическое благополучие;

• устойчивая и динамичная экономика;

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.