Бесплатный фрагмент - Взыскание задолженности в ЖКХ

От эффективного взыскания долга до искоренения должников

ПРЕДИСЛОВИЕ

Несмотря на обязанность населения оплачивать оказанные жилищно-коммунальные услуги, ситуация по задолженности в сфере жилищно-коммунального хозяйства всегда была и остается острой. По разным причинам не все граждане выполняют свою обязанность добросовестно. Как сообщил министр строительства и жилищно-коммунального хозяйства Михаил Мень, в 2017 году, объем задолженности за услуги жилищно-коммунального хозяйства в России составляет 1,34 трлн. руб.

Те управляющие компании (ДЕЗ, ЖСК, ЖК, ТСЖ), которые добросовестно работали с профилактикой возникновения задолженности несмотря на финансовую нестабильность, остаются на плаву. Те же, кто не стал уделять этому должного внимания, — несут постоянные убытки.

Долг по оплате жилищно-коммунальных услуг в общем виде возникает просто. Есть жилец, которому оказываются услуги для его комфортного проживания и за которые он должен заплатить в назначенное время, но по разнообразным причинам оплата в срок не производится. Не производится она и через месяц, второй, третий… В дальнейшем возникает ситуация невозврата долга.

Повезет, если должник начнет оплачивать долг регулярно. А что если он обещает заплатить со следующего месяца, зарплаты? Говорит, что денег пока нет, либо вовсе отказывается от контактов и не открывает дверь своей квартиры, либо меняет место жительства?.. В этом случае даже выигранный суд ничего не принесет, т.к. у должника нет источника дохода и имущества. В сухом остатке организация терпит убытки равные стоимости оказанных ею услуг и судебных расходов.

При возникновении задолженности по оплате жилищно-коммунальных услуг возникают вопросы: какие меры принять для профилактики задолженности и исключения проблем в будущем, как взыскать долг, какие механизмы помогают эффективно взыскивать долги?

Автор при создании книги стремился как можно подробнее подойти к процессу предупреждения и взыскания задолженности по оплате жилищно-коммунальных услуг, а также общедоступно описать инструменты работы каждой стадии этого процесса.

Большое внимание уделено досудебным, судебным, организационным способам взыскания долга, таким как информирование жителей о последствиях задолженности, сбор информации о должниках, ограничение или приостановление предоставления коммунальных услуг, взыскание задолженности в судебном порядке и пр.

Новизна работы заключается в подходе, при котором работа по взысканию задолженности за жилищно-коммунальные услуги рассматривается как совокупность процессов, в которой каждый сотрудник организации является частью команды, ответственной за конечный результат — предупреждение и взыскание долга. Кроме того, в книге рассмотрен и социальный аспект отношений, возникающих между взыскателем и должником.

Основой предлагаемых решений послужила практическая деятельность автора по взысканию задолженности за жилищно-коммунальные услуги, юридический опыт работы в управляющих компаниях, в том числе организациях, занимающихся оказанием коммунальных услуг, ежедневная практика решения проблем при работе со злостными неплательщиками, личная судебная практика, позволяющая добиться результата в размере от 98 до 109% ежемесячного сбора.

Цель данной книги заключается в повышении эффективности работы по предупреждению и взысканию задолженности за жилищно-коммунальные услуги, а также полному искоренению должников. В связи с чем автор предоставляет возможность своим читателям получить размещенный в книге практический материал в формате doc, jpeg, xls при обращении на электронную почту kniga-kda@mail.ru.

Книга по своей структуре построена в хронологии от предупреждения образования задолженности до принуждения к возврату долга. Она может служить инструкцией, регламентирующей процедуры взыскания задолженности в ЖКХ, и помогающей во всех типовых случаях проводить обязательный комплекс действий без усилий со стороны исполнителя. Представленные процедуры снимают большую часть стресса, который испытывает исполнитель, когда самостоятельно принимает решения. Описанные в книге шаги по взысканию задолженности значительно увеличивают производительность труда, потому что позволяют вести больше дел одновременно и качественно.

Книга будет полезна руководителям управляющих компаний (ЖСК, ТСЖ, ГСК), юрисконсультам, работникам, ответственным за работу с должниками.

* * *

Выражаю благодарность В. М. Рахимову за содействие в апробировании методов и организации работы по взысканию задолженности.

С уважением,

Дмитрий Клешнин

ЗАДОЛЖЕННОСТЬ В ЖИЛИЩНО-КОММУНАЛЬНОМ ХОЗЯЙСТВЕ

Никому ничего не одалживайте, кроме взаимной милости и любви.

Ф. Рабле

Работа по предупреждению и взысканию задолженности является многоаспектным процессом, требующим учета и оперативного реагирования. В противном случае могут возникнуть негативные последствия, например, квартира с долгом может быть продана, новое место жительства должника будет не известно, а окончание срока исковой давности наступает сегодня.

Если посмотреть на картину собираемости оплаты жилищно-коммунальных услуг, то станет ясно, что порядка 10% потребителей периодически забывают оплачивать, примерно 2—4% перестали платить. Большая часть потребителей — приблизительно около 90% — регулярно оплачивают оказанные им услуги.

В самом известном древнекитайском трактате Сунь Цзы «Искусство войны», посвящённому военной стратегии, говорится, что необходимо знать своего врага и знать себя для того, чтобы провести тысячу битв без поражений. То же применимо и к работе с должниками. Без знакомства с должником, составления его психологического портрета, понимания причин, по которым он перестал оплачивать коммунальные услуги, а также определения всего объема мер, которыми располагаете вы, как взыскатель, не удастся эффективно взыскать долг. Помощником в понимании ситуации может послужить анализ задолженности.

КЛАССИФИКАЦИЯ ЗАДОЛЖЕННОСТИ

Задолженность за жилищно-коммунальные услуги, в зависимости от характера, разделяют на два вида:

1) «текущая» — задолженность, существующая в пределах установленного срока погашения, т.е. когда срок погашения еще не истек, но обязанность по погашению уже возникла.

2) «просроченная» — задолженность с истекшим сроком оплаты. В существующем порядке оплаты за жилищно-коммунальные услуги просроченная задолженность возникает со следующего дня месяца установленного для оплаты.

Просроченная задолженность, в свою очередь, классифицируется по трем критериям:

1) 2—3 месяца с момента возникновения — это задолженность, работа с которой не ведется в судебном порядке в виду отсутствия экономической эффективности. Причиной возникновения такой задолженности может быть недисциплинированность жильцов, получение зарплаты или пенсии после установленной даты оплаты оказанных услуг, болезни, продолжительного отъезда или крупных трат, связанных с праздниками, подготовкой к школе.

2) год с момента возникновения. Такая задолженность характеризуется осознанным (умышленным) поведением потребителя по созданию задолженности. Причинами продолжительной неоплаты жилищно-коммунальных услуг могут быть алкоголизм, наркомания, хронические заболевания, сложность по внесению платы в связи с проживанием в другом месте, принадлежность к социально незащищенным категориям населения.

3) 1—3 года с момента возникновения, или невозвратная — это задолженность, погашение которой можно ожидать в течение нескольких лет, или погашение которой вообще не ожидается. Наиболее частыми причинами возникновения такой задолженности служат низкий уровень дохода потребителя, хронические заболевания (в т.ч. наркомания, алкоголизм), практическая или юридическая невозможность взыскания долга.

КЛАССИФИКАЦИЯ ДОЛЖНИКОВ

Умение понять должника и выяснить причину просрочки оплаты коммунальных услуг определяет стратегию взыскания задолженности. На «вызов должника» должен быть адекватный ответ. Например, при работе со злостным неплательщиком разумно не тратить время на досудебные мероприятия в виде уведомлений и попыток заключить реструктуризацию. В то же время добросовестный должник может рассчитывать на отсрочку применения санкций.

Классификацию должников можно проводить по нескольким признакам:

— согласно размеру долга, по группам: от 10 до 25 т. руб.; от 25 до 50 т. руб.; от 50 до 100 т. руб.; свыше 100 т. рублей;

— по срокам просрочки: от 30 до 60 дней просрочки; от 60 до 90 дней; от 90 до 120 дней; от 120 до 180 дней; от 6 месяцев до года; свыше года. Чем больше срок просрочки, тем меньше вероятность добровольной оплаты задолженности;

— по причинам просрочки: сложное материальное положение; недобросовестность, мошенничество;

— по территории (дома, районы);

— по степени добросовестности: добросовестные — те, кто стали жертвами обстоятельств; недобросовестные — те, кто диктуют свои условия или ведут мошеннический образ жизни;

— по принадлежности к соответствующей социальной группе. Социальная дифференциация от «бедных» до «богатых» позволяет выработать стратегию поведения и взыскания долга, а также понять то, что первая группа («бедные»), с самого начала находится в зоне риска, т.к. скорее всего у нее не будет средств для погашения задолженности. «Богатые», так же как и «средний класс», располагают имуществом, умеют зарабатывать деньги, а значит, могут оплатить долг. В то же время «бедные», в отличие от «богатых», в меньшей степени способны противодействовать взыскателю, например, наняв адвоката;

— по возрасту должника: до 25 лет; от 25 до 30 лет; от 30 до 40 лет; от 40 до 50 лет; свыше 50 лет. В зависимости от возраста и пола должника определятся и стили общения с ним. Молодым человеком можно манипулировать в виду его неопытности в отличие от зрелого, имеющего сформированную гражданскую позицию;

— по образовательному уровню (начальное, среднее, высшее образование). Должники, имеющие высшее образование, могут разобраться в процессе взыскания задолженности и найти способы затягивания решения проблемы;

— по уровню дохода (студент, дворник, инженер, директор).

Реализуя классификацию должников, взыскатель может составить социальный портрет должника. Это поможет выделить закономерности поведения должников с близкими характеристиками для дальнейшего прогнозирования поведения, а также выработать комплекс максимально эффективных мероприятий для конкретной группы.

УПРАВЛЕНИЕ ЗАДОЛЖЕННОСТЬЮ

Работа по взысканию задолженности за жилищно-коммунальные услуги — это процесс, осуществляемый несколькими подразделениями с соблюдением установленных сроков, стадий, конечных результатов. В виду чего, данный процесс требует строгой координации.

Предупреждение и взыскание задолженности за жилищно-коммунальные услуги не будет результативным, если не будут поставлены четкие цели и задачи, установлены сроки их выполнения. А при отсутствии единоначалия, у каждого подразделения в организации будет в приоритете своя цель, не имеющая ничего общего с главной целью — взысканием задолженности.

Например, в некоторых управляющих компаниях (ТСЖ), работа с должниками, в первую очередь, распределяется между юрисконсультом, мастерами многоквартирных домов, бухгалтерией. Перед каждым из них стоит своя задача. Мастер МКД проводит работу с должниками по месту их жительства. Юрисконсульт занимается взысканием задолженности в судебном порядке. Бухгалтерия формирует расчет задолженности. И у каждого из них своя оценка результативности. В этой связи, указанные лица будут выполнять только свою, локальную цель. Но успешность достижения цели одних может быть аннулирована ошибками других. Таким образом, у работников организации будет потеряна общая цель взыскания задолженности в виде получения денег, а работа будет проведена ради работы.

Поэтому именно организованная работа, утвержденная в инструкциях, регламенте, поможет во всех типовых случаях проводить обязательный комплекс действий без усилий со стороны исполнителей с высокой степенью эффективности. Подробнее об этом написано в главе «Инструкции, регламенты и автоматизация в работе с задолженностью».

ДОМАШНЕЕ ЗАДАНИЕ

Внедрите систему классификации задолженности и должников для определения соответствующей политики взыскания.

ПРОФИЛАКТИКА ЗАДОЛЖЕННОСТИ

Кредиторы отличаются лучшей памятью, чем должники.

Б. Франклин

Если вы работаете в организации, которая считает нормой просрочку по оплате предоставленных (коммунальных) услуг, не удивляйтесь, если в определенный момент даже дисциплинированные жильцы начнут платить с опозданием.

Возьмите за правило: задолженность необходимо исключать до её появления.

Чтобы не допустить накопления проблемного долга и исключить в связи с этим материальные затраты, необходимо уделить внимание профилактике задолженности. К мерам профилактики относятся анализ и учет задолженности. Основными задачами при этом являются регулярная проверка платежной дисциплины потребителей, выявление новых долгов, роста старых или погашение имеющихся. Целесообразно проводить проверку задолженности несколько раз за месяц: в начале месяца, в период, установленный для оплаты услуг, и в конце месяца. По итогам проведенной проверки необходимо определить причины возникновения задолженности и меры воздействия на проблемных должников.

ВЫБОР ОБЪЕМА ПРОФИЛАКТИЧЕСКИХ МЕР

Организации ЖКХ располагают паспортными данными должника, информацией о месте проживания, сведениями о лицевых счетах, а также имеют возможность приостанавливать предоставление коммунальных услуг.

Перед тем как приступить к взысканию задолженности, следует определить минимальный объем профилактических мер и время для их осуществления.

Так, среди профилактических мер могут быть:

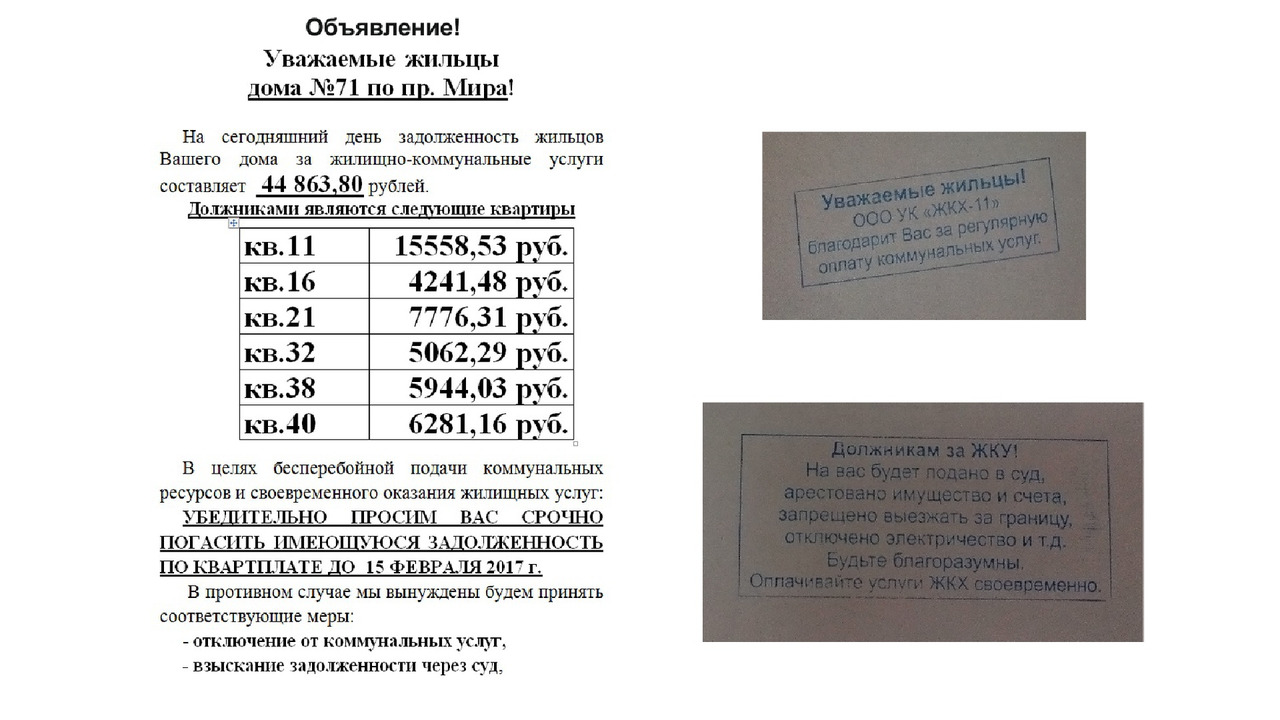

— Штампы для нанесения информации на квитанциях для добросовестных потребителей с благодарностью за регулярную оплату коммунальных услуг, а для должников — с предупреждением о том, что на них будет подано в суд, арестованы имущество и счета, запрещено выезжать заграницу, отключено электричество и т. д.

Информация на штампе адресована добросовестным потребителям — около 90%. Именно эта категория потребителей остается без должного внимания и заслуживает поощрения за сознательность в оплате коммунальных услуг. Также штамп содержит информацию для должников с указанием средств воздействия.

«Проштамповать» квитанции необходимо один раз в месяц перед отправкой потребителям.

— Объявления на информационных досках около подъезда о недопущении просроченной задолженности с указанием номера квартиры и суммы долга, либо с информацией о проведении отключения коммунальных услуг (электричества) в квартиры должников и др.

Данный вид объявления является одним из действенных из-за того, что информация о задолженности становится открытой и влияет на должников как общественное порицание. Если внизу объявления указать телефон, по которому с вами можно связаться, то поступят обращения должников, недовольных такой открытостью. Общение с должником позволит собрать информацию и выработать стратегию взыскания долга. Объявления размещаются один раз в месяц — за неделю до установленной даты оплаты коммунальных услуг, чтобы у должников было время оплатить задолженность.

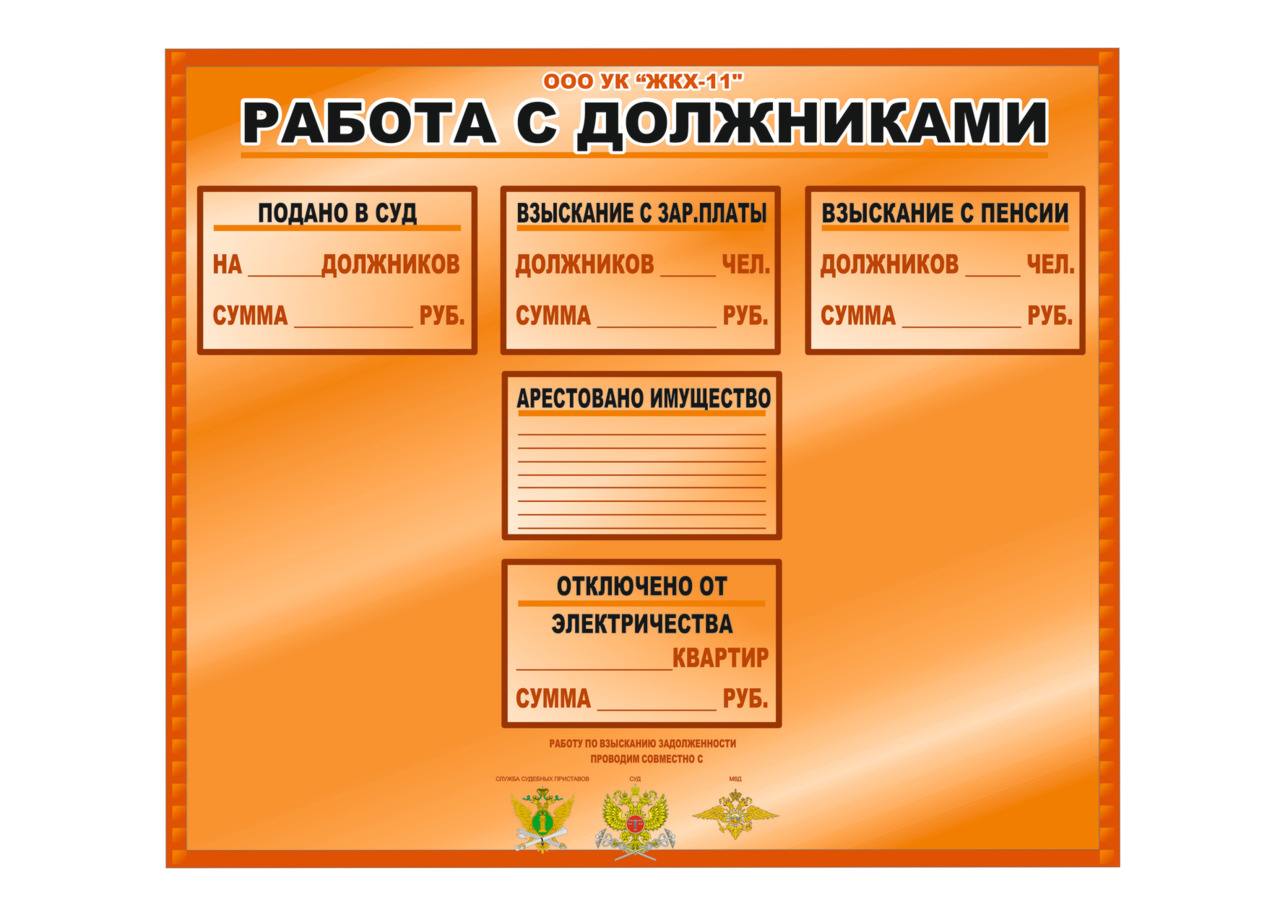

— Информационный стенд — очень важный элемент в профилактике задолженности. Он размещается в доступном и людном месте. На стенде указываются данные о проведенной работе по взысканию задолженности по всем проработанным направлениям, а также размещаются сведения для профилактики задолженности и способах оплаты. Обновление данных на информационном стенде происходит ежемесячно.

— Информирование потребителей на собрании. Собрания собственников жилья многоквартирных домов, проводимые совместно с организацией ЖКХ, подходят для профилактики задолженности. Во время проведения таких собраний будет не лишним информировать потребителей о выполненной работе по взысканию задолженности (количестве квартир, отключенных от коммунальных услуг, поданных судебных приказов (исков), арестованного имущества и пр.), а также о мерах борьбы с должниками. Чтобы закрепить в памяти у потребителей сведения о работе с задолженностью, используют раздаточный материал в виде брошюр или листовок.

— Средства массовой информации. Ряд управляющих компаний (ТСЖ, ЖСК и пр.) имеют в распоряжении собственные газеты, интернет-сайты, группы в социальных сетях. Публикуя в них специальные сведения, можно сформировать у потребителей ответственность по регулярной оплате коммунальных услуг. Если же собственного ресурса, печатного издания у организации нет, выходом может служить поддержание взаимовыгодных отношений с локальными СМИ, которым нужны новости о работе с должниками (отключение коммунальных услуг, арест имущества и пр.).

Дабы исключить привыкания потребителей к применяемым мерам воздействия, необходимо их чередовать, а также делать перерывы в использовании.

Перечень профилактических мер, перечисленный выше, не является исчерпывающим — он минимален. Лишь регулярное применение всех мер поможет предупредить образование задолженности.

ДОМАШНЕЕ ЗАДАНИЕ

Введите в вашу работу с должниками мероприятия по профилактике задолженности.

ДОСУДЕБНАЯ СТАДИЯ ВЗЫСКАНИЯ ДОЛГА

Небольшой долг создает должника, долг побольше — врага.

Публий Сир

Платежная дисциплина присуща в большей степени только сфере кредитно-денежных отношений, т.к. банки под влиянием регулирующих норм ведут себя строже с потребителями. В жилищно-коммунальном хозяйстве ситуация диаметрально противоположная.

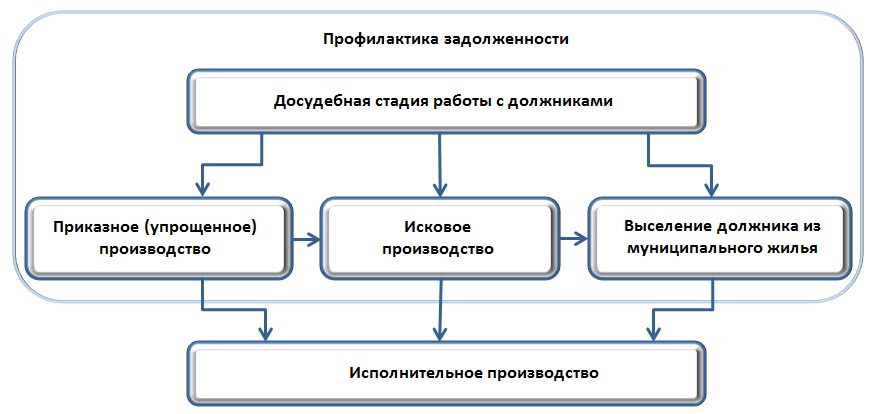

В приведенной выше схеме взыскания задолженности видна последовательность действий после выявления просрочки.

По стадиям взыскания долга можно выделить три: досудебную, судебную, исполнительное производство.

Досудебная стадия взыскания долга состоит из ряда действий, выполняемых в течение 30 дней с момента выявления долга:

— Вручение уведомления о том, что потребитель переходит в категорию должника и в отношении него будут приняты меры по взысканию задолженности.

— Предложение о заключении реструктуризации задолженности.

— Телефонные звонки, СМС.

— Письма на работу должнику.

Если должник не идет на контакт, отказывается оплачивать долг либо заключать соглашение о реструктуризации, переходят к действиям, выполняемым в течение следующих 45 дней:

— Вручение уведомлений об отключении от электричества/ водоснабжения.

— Отключение от электричества/водоснабжения.

— Вручение уведомлений об отключении от канализации.

— Отключение от канализации.

Приведенная выше досудебная стадия взыскания долга состоит из ряда действий, выстроенных в порядке возрастания по степени воздействия на должника.

Досудебная стадия взыскания задолженности состоит из личных встреч с должником, проведением переговоров, психологического воздействия и убеждения. При этом на должника ни в коем случае нельзя оказывать силового воздействия и использовать методы, нарушающие закон, посягающие на права должника как личности.

ВРУЧЕНИЕ УВЕДОМЛЕНИЯ О ЗАДОЛЖЕННОСТИ

Практика показывает, что потребитель, не оплачивающий оказанные ему жилищно-коммунальные услуги, не считает себя должником до тех пор, пока об этом ему не сообщат. До этого момента он будет думать, что о задолженности известно только ему одному, а значит, и время для оплаты он выберет самостоятельно. Разумеется, это приводит к несвоевременной оплате и росту задолженности. В этой связи необходимо по истечении двух месяцев с момента образования просроченной задолженности информировать потребителя о том, что он переходит в категорию должников, и что в отношении него будут приняты меры по взысканию долга.

Так как «люди больше верят глазам, чем ушам» (Homines amplius oculis, quam auribus credunt (лат.)), уведомление о задолженности необходимо вручать должнику в руки. Это необходимо для налаживания с ним диалога, выяснения причин появления задолженности, сбора информации о должнике и поиска решения по погашению задолженности.

Минуя эту стадию и сразу приступив к взысканию долга (отключение коммунальных услуг, подача иска в суд и пр.), можно столкнуться с агрессивным поведением должника. Такая реакция будет справедливой, а главное спровоцирована вами, т.к. приступать к мерам по взысканию задолженности необходимо только после предложения «мирного» способа погашения долга. Отказ должника вести переговоры и оплачивать долг служит своего рода согласием к тому, что в отношении него будут применены все меры по взысканию задолженности.

В то же время, многие потребители после получения уведомления о том, что они переходят в категорию должников идут на контакт для поиска выхода из сложившейся ситуации, изыскивают возможности погашения задолженности. Это позволяет существенно экономить время для получения результата — возврата долга.

В виду того что потребители воспринимают любой текст на бумаге как ненужную рекламу (спам), из-за засилья листовок в почтовом ящике, уведомление выполняется на фирменном бланке и подписывается руководителем организации, а также лицом, ответственным за работу с должниками, с проставлением синей печати организации. Данная форма и содержание уведомления воспринимается потребителями как важный документ, побуждающий к действиям.

Уведомление о задолженности выглядит следующим образом:

Фирменный бланк

исх.№112-Д от «___» ___________20___г.

Адрес: _________, кв.№ ___

Ф.И.О.______________________________

У В Е Д О М Л Е Н И Е

Доводим до Вашего сведения, что Вы попадаете в разряд неплательщиков за ЖКУ. Ваша задолженность на дату ________ составляет: ____________ руб.

Вам необходимо явиться в ООО «Управляющая компания» по адресу Улица, д. 10Б, в отдел по работе с должниками для выяснения причины неуплаты.

В случае, если Вы намерены погасить задолженность за ЖКУ в добровольном порядке, Вам необходимо заключить соглашение с ООО «Управляющая компания» о реструктуризации долга. При заключении данного соглашения долг будет разделен на равные части, что облегчит оплату. При этом на Вас не будет подано в суд, не будет отключено электричество и начислены пени за просрочку платежа.

Если же Вы откажетесь от погашения задолженности, мы будем вынуждены:

1. Приостановить подачу коммунальных услуг (электричество, вода);

2. Внести ваши данные в черный список должников через бюро кредитных историй;

3. Выселить из занимаемой квартиры через суд;

4. Взыскать в судебном порядке долг за ЖКУ, а также пени за просрочку оплаты долга;

5. Возбудить исполнительное производство Службой судебных приставов, которой будут проведены следующие мероприятия:

— наложен запрет на куплю-продажу квартиры, огорода, машины, гаража и пр.;

— направлен запрос в ГИБДД на наличие автомобиля у должника с целью его последующего ареста и продажи в счет долга;

— наложен запрет на выезд заграницу;

— произведено взыскание задолженности с пенсии/заработной платы должника;

— произведен рейд по квартирам должников с целью ареста имущества.

Если задолженность не будет погашена Вами в течение месяца (с момента получения уведомления), мы будем вынуждены приступить к проведению всех мероприятий по взысканию задолженности за ЖКУ.

Если Вы не согласны с размером обязательных платежей, Вы можете оспорить их в судебном порядке.

Убедительно просим погасить задолженность.

Оплату рекомендуем производить в кассе по адресу:

ул. Улица, д.3А с 08.00—17.00 часов (с понедельника по пятницу), обед с 13.00—14.00 часов и с 8.00—14.00 без обеда (в субботу).

ул. Шинников, д.3 Торговый центр «Березка» с 10.00—19.00 часов (понедельник выходной).

Директор ____________________ ФИО

М.П.

Юрисконсульт ______________ ФИО

Тел. моб.: 8-917-917-91-79, раб.: 345-34-34

После получения указанного уведомления должник, даже если он не намеревается платить, приходит в организацию ЖКХ для пояснения причин просрочки оплаты, а также с целью не допустить в отношении себя санкций. В этот момент собирается как можно больше информации о потребителе и заполняется паспорт должника, берется объяснительная и обязательство погасить долг в определенный срок, т.к. второй такой возможности может не быть.

Во время заполнения паспорта должника выясняются причины возникновения просроченной задолженности, отношение к долгу и точная дата его погашения. Чтобы удостовериться, понимает ли должник ситуацию, в которой он находится из-за задолженности, ему повторно и подробно объясняются все негативные последствия, указанные в уведомлении:

— Что будет, если должнику приостановят подачу коммунальных услуг (электричества, воды), и как от этого ухудшится его быт.

— Как внесение данных должника в бюро кредитных историй может привести в дальнейшем к отказу в выдаче кредита (ипотеки) в банке.

— Готов ли должник к выселению из занимаемой квартиры через суд из-за задолженности.

— На сколько увеличатся затраты должника на оплату госпошлины и пени, если организация приступит к взысканию задолженности в судебном порядке.

— Какие негативные последствия ожидают должника после того, как будет возбуждено исполнительное производство службой судебных приставов: наложен запрет на куплю-продажу квартиры, огорода, машины, гаража и пр.; направлен запрос в ГИБДД на наличие автомобиля у должника с целью его последующего ареста и продажи в счет долга; наложен запрет на выезд заграницу; произведено взыскание задолженности с пенсии, заработной платы должника; произведен рейд в квартиру должника с целью ареста имущества.

После подробного объяснения необходимо убедиться, что должник понял всё, что было сказано. Также необходимо довести для сведения, что весь объём санкций, которым вы располагаете, может остаться не задействованным, если должник погасит задолженность.

ЛИЧНЫЕ ВСТРЕЧИ С ДОЛЖНИКАМИ

На каждой из стадий по взысканию задолженности для содержательного и эффективного донесения информации, а также для сбора информации, предпочтительны личные встречи с должниками. Для этого сотрудник должен обладать умением вести переговоры, а иногда физической подготовкой, т.к. не редки случаи неадекватного поведения должников.

Личные встречи с должником могут проходить как в кабинете организации ЖКХ, и являются безопасными, так и по месту его жительства, где могут возникнуть нестандартные ситуации.

Если в личной встрече участвует сотрудник женского пола, то она не должна оставаться один на один с должником. Все встречи, тем более по месту жительства должника, должны проходить с несколькими сопровождающими женского пола (2, 3 человека) или как минимум с одним мужского. Таким образом, чтобы минимальный состав группы был не менее двух человек.

В связи с тем, что в большей степени, должники относятся к неблагополучной категории граждан, к каждой личной встрече необходимо готовиться. Необходимо учитывать, что есть вероятность нападения должника из хулиганских побуждений или из-за нахождения в состоянии алкогольного опьянения, нервозности, вспыльчивости.

Неопытные сотрудники нередко совершают грубые ошибки. Они в одиночку без опаски заходят в квартиру должника, забывают об осторожности и поворачиваются к должнику спиной, позволяют закрывать входную дверь на замок. При работе в группе разбивают её, расходятся по разным комнатам оставаясь по одному — совершают действия и поступки, провоцирующие желание напасть. Иногда поведение сотрудника, его слова усиливают вероятность того, что он создаст и попадет в прескверную ситуацию.

Перед тем как приступить к личным встречам с должниками, необходимо подготовить инструментарий:

— Установить приемные дни и часы для встреч с должниками по месту работы.

— Разработать маршрут для поквартирного обхода должников, где будет не более 8—12 адресов, т.к. большее количество обойти за один раз невозможно.

— Подготовить удостоверение сотрудника и спецодежду (нарукавную повязку).

— Подготовить речь в зависимости от поведения должника, готового платить или отказывающегося, ведущего себя агрессивно и пр.

— Диктофон.

— Универсальный ключ от домофонов.

— Подготовить раздаточный материал: уведомления, брошюры, повестки и т. д.

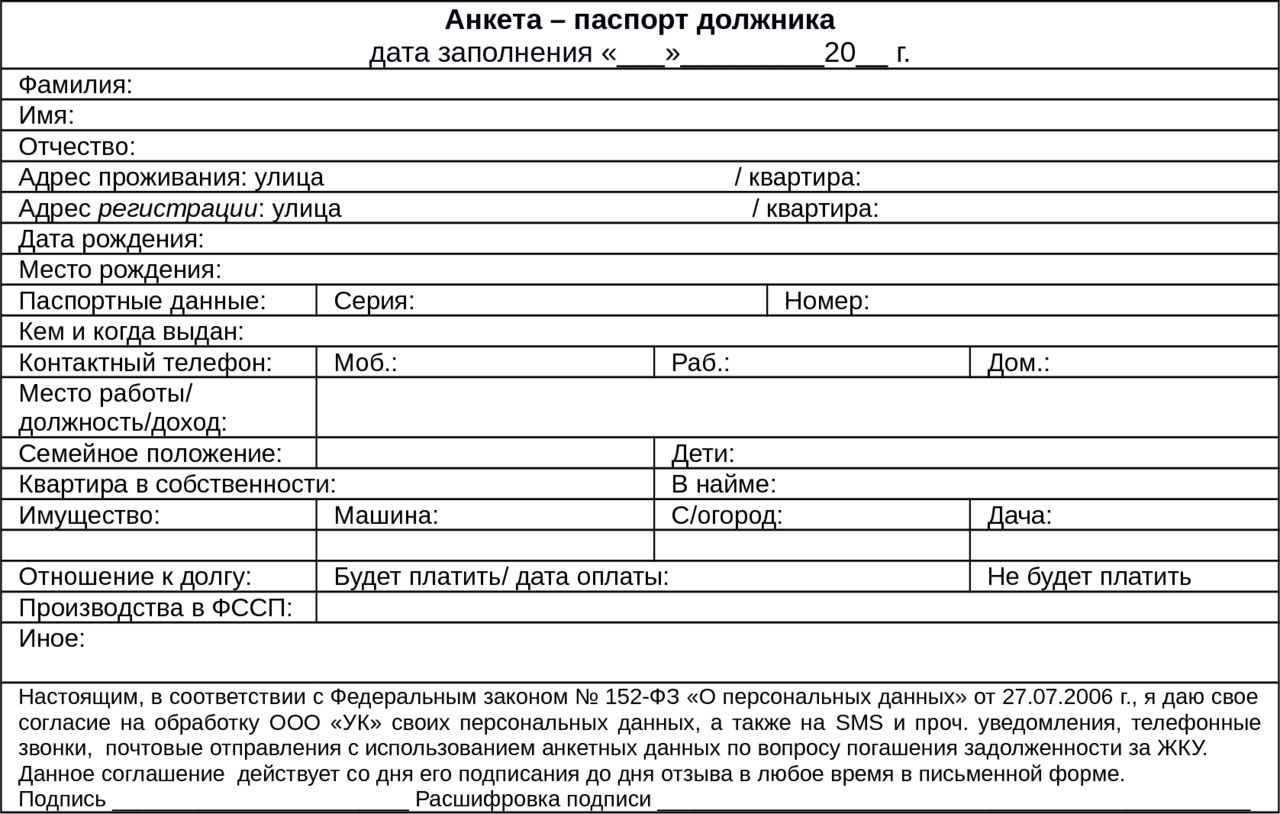

СБОР ИНФОРМАЦИИ О ДОЛЖНИКЕ: ПАСПОРТ ДОЛЖНИКА

Паспорт должника — это инструмент, который позволяет увеличить производительность труда. В нём указывается самое важное, что есть по должнику: ФИО, паспортные, контактные данные и пр. Глядя на паспорт должника, специалист может за 5 секунд составить в уме полную картину о должнике и определить стратегию по взысканию задолженности. Ведение паспортов должника существенно снимает стресс, который испытывает специалист, когда у него много дел, экономит время взыскания задолженности и повышает эффективность.

Итак, приводим основные графы анкеты-паспорта должника:

Фамилия, имя, отчество, адрес проживания и место рождения, включая паспортные данные, необходимы, помимо очевидной цели идентификации потребителя, для подачи в суд судебного приказа или искового заявления. Также эти данные можно использовать для сбора дополнительных сведений о потребителе и его задолженностях на сайте Службы судебных приставов — http://www.fssprus.ru.

По дате рождения можно сделать вывод о дееспособности должника или возрастных ограничениях в дееспособности, т.к. подать заявление в суд и взыскать долг можно только после достижения должником 18 лет.

Наличие автомобиля, а также водительского удостоверения гласит об отсутствии учета в психоневрологическом диспансере, а значит, также о дееспособности должника.

Контактные телефоны должника, в том числе его e-mail, адреса в социальных сетях, порой более важны для взаимодействия, нежели иные способы связи. Полученные контакты экономят время и облегчают процедуру взыскания долга, т.к. исключают личные встречи по месту жительства должника.

Графа о месте работы, должности и заработной плате позволяет понять платежеспособность должника, а также открывает возможность отправления письма его работодателю.

Сведения о семейном положении позволяют понять уровень достатка должника. А сведения о детях являются приоритетными при оценке перспективности подачи иска в суд для отключения коммунальных услуг или выселения из неприватизированной квартиры.

Данные об имуществе должника могут пригодиться в исполнительном производстве.

В строке «Иное» указываются данные о судимости, об учете в наркологическом или психоневрологическом диспансере, сведения о родственных связях с сотрудниками организации ЖКХ и пр.

Сбор информации и заполнение паспорта осуществляет работник организации со слов должника, а также на основании подтверждающих документов. Если заполнение паспорта доверить должнику, многие сведения, по понятным причинам, будут им скрыты. При заполнении паспорта, в разговоре с должником, можно узнать его слабые стороны, на которые можно воздействовать при взыскании долга.

Несколько примеров:

1. Должник, проживающий в неприватизированной квартире, боится выселения из-за задолженности.

2. У должника намечается отдых в Турции, но он опасается, что не сможет выехать за границу из-за наложенного запрета на выезд Службой судебных приставов (ССП).

3. Должник собирается продавать квартиру, но он не сможет приступить к регистрационным действиям, пока не будет полная оплата долга и ССП не снимет запрет.

4. Дети должника в скором времени захотят взять кредит на приобретение собственного жилья, но им в этом будет отказано, пока данные о задолженности не будут удалены из бюро кредитных историй.

СОГЛАШЕНИЕ О РЕСТРУКТУРИЗАЦИИ ЗАДОЛЖЕННОСТИ

Реструктуризация задолженности — это мера, применяемая в отношении должников, которые не оплатили оказанные им услуги в установленный срок, изменяющая первоначальные договоренности с целью исполнения обязательств любым иным способом.

Зачастую реструктуризация долга в ЖКХ предоставляет рассрочку по погашению задолженности на период, удовлетворяющий обе стороны — взыскателя и должника.

Пример соглашения о реструктуризации задолженности с рассрочкой оплаты долга приведен ниже.

СОГЛАШЕНИЕ

о реструктуризации задолженности по оплате жилищно-коммунальных услуг

г. Городской, «01» марта 2017 г.

ООО «Управляющая компания», в лице директора ФИО, действующего на основании Устава, с одной стороны, и ФИО, 19.07.1991 г.р., РТ. г. Город, именуемый в дальнейшем «Должник» (паспорт серии 9292 №940940 выданный 02.10.2015 г. Б ОВД г. Город, с другой стороны, в соответствии с постановлением Правительства Российской Федерации от 06.05.2011г. №354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов» заключили настоящее соглашение о нижеследующем:

1. Предметом настоящего соглашения является реструктуризация задолженности по оплате жилищно-коммунальных услуг по состоянию на «01» марта 2017 г. в сумме 224 301.41 руб.

2. Реструктуризация осуществляется в виде рассрочки погашения задолженности по оплате жилищно-коммунальных услуг до «30» ноября 2019 г. с погашением ежемесячно равными долями, начиная с «25» марта 2017 г.

3. Платежи в счет погашения задолженности осуществляются один раз в месяц в срок оплаты текущих платежей в соответствии с утвержденным графиком.

4. Пени за несвоевременное погашение должником обязательств, по которым осуществляется реструктуризация, со дня подписания настоящего соглашения не начисляются.

5. Должник вправе произвести досрочное погашение задолженности, указанной в пункте 1 настоящего соглашения.

Исполнение обязательств, определенных настоящим соглашением, по оплате суммы задолженности, по которой осуществляется реструктуризация, не освобождает должника от обязанности внесения текущих платежей за жилищно-коммунальные услуги.

6. Настоящее соглашение вступает в силу со дня его подписания и действует до даты окончания срока рассрочки погашения долга, указанного в пункте 2 настоящего соглашения, при не наступлении событий, указанных в пункте 5.

7. Настоящее соглашение составлено в 2 экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.