Бесплатный фрагмент - Управление личными (семейными) финансами. Системный подход

Практический курс для тех, кто не нуждается в советах

Предисловие автора

Для кого этот курс

У каждого из нас есть вопросы, на которые надо найти ответ, задачи, которые требуется решить:

• как взять финансы под контроль и быть уверенным, что делаешь правильно?

• как спланировать свою жизнь, если не знаешь, что будет даже через год?

• нужно ли брать ипотеку и взваливать на себя обязательства на много лет вперёд?

• какое количество денег тратить на текущую жизнь, а сколько откладывать и зачем?

Вопросов может быть много. Но этот курс НЕ для тех, кто нуждается лишь в советах «делай то», «не делай это». НЕ для тех, кому нужны заезженные правила, например, что «в магазин надо ходить со списком и на сытый желудок». На эту тему написано и продано так много книг, что ещё одну писать просто не имеет смысла.

Этот курс для людей, которые предпочитают жить своим умом. Для тех, кто хочет принимать собственные решения и получать от этого заслуженные выигрыши либо исправлять допущенные ошибки.

Но для того, чтобы принимать решения, необходимо сначала спокойно разобраться в вопросе: получить объёмную и динамичную картинку, рассмотреть её со всех сторон, почувствовать, услышать, как она звучит. Когда это удается, то и советы выглядят иначе и приносят реальную пользу.

Именно такую картинку мне захотелось создать о личных или семейных финансах, об управлении ими.

Немного обо мне

Мою жизнь можно разделить на три части.

В первой из них я получил техническое образование и защитил кандидатскую диссертацию по специальности «Управление в технических системах». В этот период я научился системному мышлению и системному подходу к решению задач, которые передо мной вставали.

Во второй части своей жизни я закончил экономический факультет и в течение 20 лет руководил региональным филиалом коммерческого банка. Задачи этого периода уже не были связаны с инженерными системами, но сам подход оказался универсальным. Я относился к банку (филиалу) как к системе и управлял им «как учили», системно. Это сработало и дало хорошие результаты.

Сегодня я — независимый финансовый консультант, организовал бизнес под брендом «Мастерская семейных финансов».

Моя задача — обучение обычных, с различным достатком людей самостоятельному ежедневному управлению личными или семейными финансами на основе системного представления о них.

Сейчас бизнесу меньше двух лет, и я пока не могу привести статистику, показывающую, как сотни и тысячи клиентов обрели счастье благодаря мне. Но есть один клиент, чьи результаты меня поразили. Это я сам, моя семья.

Я открыл для себя много новых моментов, существенно изменил отношение к деньгам, избавился от навязанных стереотипов, которые до этого считал правильными. И я, и моя жена (гуманитарий, юрист) сделали вопрос контроля и управления финансами частью своей жизни. Увлекательной частью, т. к. ощущение, что у нас на самом деле всё под контролем, и мы знаем, что делаем, доставляет удовольствие.

Стало жаль, что не разобрался в этом вопросе раньше, лет 20 назад, и возникло желание поделиться и предложить эту картинку людям моложе меня.

Поэтому я написал этот курс как новый взгляд на личные финансы с позиций системного подхода.

Системный подход

Системный подход, по-видимому, является НОВЫМ в сфере личных финансов. По крайней мере, мне не известно, чтобы кто-то его применял, хотя кажется, что он лежит на поверхности.

Он собирает то, что нам нужно знать про свои финансы, в единое целое, в живой объект, которым мы управляем. Никаких сложных научных открытий здесь нет. Более того, практически всё, что содержится в этом курсе, мы и так знаем, или чувствуем, или догадываемся. Но — либо забываем, либо не отдаём себе в этом отчёт. И, чаще всего, не используем.

Системно управлять личными финансами — это очень естественный подход. Он опирается, в первую очередь, на здравый смысл, жизненный опыт, умение видеть ситуацию в целом, со всех сторон, а не только отдельные её стороны и свойства.

Этот подход является эффективным и продуктивным в любых областях. Я приведу вам пару примеров, чтобы вы сами могли убедиться в его действенности.

Когда-то в небольшом курсе, который я в течение нескольких лет читал студентам экономического факультета Томского государственного университета, я специально показывал задачку «Ты обещал мне шубу!».

Жена требует от мужа новую шубу, а у мужа нет денег, чтобы купить. Речь шла о хорошей молодой семье, о любящих друг друга супругах, об образованных и активных людях, отношения которых становились все хуже и хуже. Муж был обескуражен: «Как может отсутствие какой-то шубы рушить семью? И что теперь с этим делать?»

Студенты пытались предложить свои решения, но ни одно из них не давало четкого понимания и способов разрешения этого конфликта.

И тогда мы применили системный подход: аккуратно собрали все факторы, все цели, все внутренние связи; разложили их по полочкам и — получили результат!

Решение оказалось очень простым:

— Жена уже несколько лет сидит дома и растит детей, сначала первого, потом второго.

— Ей не хватает этого узкого пространства дома. Она теряет связь с миром и даже с собственным мужем.

— Шуба для неё — это способ выхода за те пределы, в которых она находится.

Отсюда вывод: шуба не нужна сама по себе! Просто мужу надо позаботиться о внутренней жизни и досуге своей семьи. В противном случае он рискует ее потерять, даже если купит шубу.

Ну, а шубу — на этот раз — купить всё же придётся.

Как вы видите, для решения этой задачи нам не потребовалось психологическое образование. Только системный подход и здравый смысл.

А вот еще один пример. Недавно в интернете мне попался незамысловатый стишок Михаила Фельдмана, который, на мой взгляд, иллюстрирует последствия отсутствия системного подхода к управлению в случае с автомобилем:

Дама сдавала назад.

Помяла: Фольксваген–Пассад,

Лэндровер, Тойоту, Ферари,

И Вольво, легонько по фаре.

На шорох пришёл постовой.

Он долго качал головой,

И даме рассказывал, гнида,

Про зеркало заднего вида.

Каждому водителю известно: чтобы управлять автомобилем, недостаточно смотреть только вперёд. Надо видеть ещё и боковые зеркала, и зеркадо заднего вида, и приборную панель. Надо иметь объёмную и динамичную картинку всего, что происходит вокруг тебя. Это и есть системный подход.

Как читать эту книгу

Книга написана для широкого круга читателей, которым интересно узнать что-то новое по теме личных финансов и использовать этот новый взгляд в своей жизни. Чтобы её читать, не требуется никакого специального образования — ни технического, ни экономического.

Иногда мне хотелось что-то уточнить, написать некоторые нюансы, которые, как мне кажется, не всем интересны и нужны.

Такие вставки выделены, и в них использован мелкий шрифт. Их вполне можно пропускать при чтении.

Для беглого просмотра книги я сделал Приложение — «Краткий конспект курса». В основном тексте те части, которые записаны в конспект, указаны значком «>>».

Если прочитать Введение и Краткий конспект, то можно получить сжатое представление о содержании курса, а потом уже решить, стоит ли читать книгу целиком. Конспектом можно пользоваться и после прочтения книги, чтобы вспомнить те или иные определения, мысли и выводы.

И ещё одно замечание до начала курса.

Я употребляю понятия «личные финансы» и «семейные финансы» как синонимы. Чаще использую второй вариант, потому что он мне кажется более общим.

Семья может быть полной, неполной, простейшей (один человек), с детьми или без детей — для данного курса это не имеет значения.

Гораздо важнее для каждой конкретной семьи или конкретного человека четко определить, о чём именно идёт речь, очертить границу тех финансов, которыми надо управлять. Но с этого и начинается системное представление о личных (семейных) финансах.

Благодарности

В заключение я очень хочу сказать слова благодарности тем людям, которые не только поддерживали и вдохновляли меня, но и приняли активное участие в работе над книгой, без которых она никогда бы не состоялась.

Я привык разговаривать и писать на языке технарей и топ-менеджеров. Поэтому, мне достаточно сложно было рассказать простым языком свою систему управления финансами. Написать книгу так, чтобы она стала понятной широкому кругу читателей, а не только людям с экономическим, финансовым или техническим образованием. Ведь личные финансы есть у всех.

В первую очередь, я благодарю Ольгу Глебович, копирайтера, которая не просто взвалила на себя колоссальный труд по вычитке, редактированию и написанию дополнительного текста, но и стала моим партнёром и единомышленником. Благодаря ей, книга получилась доступной, понятной и не скучной. Теперь я уверен, что читатели действительно освоят описываемые мной подходы и методы, а значит, мои усилия не пропадут даром. Спасибо, Ольга! Я не сомневаюсь, что у нас с Вами впереди ещё много интересных совместных проектов!

Отдельная благодарность читателям рукописи этой книги — Гульнаре и Раилю Хабибуллиным, Сергею Трунову, Сергею Студилову, Владимиру Кондратьеву, Артёму Кеннеру и, особенно, Леониду Семёновичу Штейнбоку — за выделенное мне время и доброжелательную, заинтересованную критику.

И, конечно же, я очень благодарен за поддержку и веру в меня своей жене Ларисе, которая не просто читала и вникала во всё, что я делал, но и вместе со мной использует подходы и методы, изложенные в книге, в нашей ежедневной жизни, в наших семейных финансах.

Спасибо, ребята, вам всем!

Михаил Штейнбок

Введение

Что такое семейные финансы? Это просто купюры в кошельках? Вряд ли. Интуитивно понятно, что это ещё и доходы, и возможности тратить деньги, обеспечивая себе некий уровень жизни. Конечно, к семейным финансам следует отнести и вклад в банке, и банковский кредит. А имущество — квартира, машина, дача — как быть с ним? А колбаса в холодильнике?

Как всем этим управлять? Тратить деньги, пока они есть, или копить? Что важнее — жить хорошо сейчас или позаботиться о будущем?

В этих вопросах нужно разбираться не только экономистам. Деньги есть у всех, и управлять ими приходится — хотим мы того или нет.

Что значит управлять своими финансами? Больше зарабатывать, обеспечивать достойную жизнь себе и своей семье. Меньше тратить впустую. Создавать сбережения и получать от них дополнительный доход. Копить деньги на свои финансовые цели и на будущую старость и/или финансовую независимость.

Многие делают это интуитивно, иногда — неплохо, иногда — плачевно.

Кто-то обращается за помощью к финансовым консультантам. Это уже лучше! Специалисты (добросовестные и профессиональные, конечно) реально помогают разобраться в финансах, построить план и грамотно разместить сбережения. Но потом мы идём домой и должны управлять своими финансами самостоятельно — постоянно, ежедневно.

Такому повседневному, «бытовому» управлению консультанты, на мой взгляд, учат не очень хорошо. Они просто дают советы — делай так, не делай так. Этого недостаточно. Нужна картинка, нужно собственное понимание, «что это за зверь, с чем его едят и как с ним бороться».

Мама нас этому не учила

Я родился в 1961 году в стране, которая называлась Советский Союз, где была плановая социалистическая экономика, а зарплаты людей хоть и отличались, но не сильно, не принципиально. И где, выйдя на пенсию, можно было в принципе жить не намного хуже, чем на зарплату.

Поэтому мои родители управляли своими финансами по принципу «от получки до получки». Да и вопрос — купить или не купить что-то — решался в зависимости от того, сможешь ли ты это достать. Есть на это деньги или нет, было не столь важно. Люди считали себя «шахтёрами» — всё приходилось добывать из-под земли или по великому блату.

«Если вещь хорошая, а денег нет — надо брать!» — вот лозунг моей любимой тёщи и многих других в то время.

Свой опыт родители передали мне. И хотя к моему 30-летию социализм и плановая экономика перестали существовать, привычки остались. Я старался зарабатывать больше и практически все тратил, улучшая качество своей жизни. Квартира, сначала маленькая, потом немаленькая, машина, сначала старая девятка, потом — лучше, мебель, одежда, отдых за границей.

Этот финансовый опыт я, естественно, передал своей дочери, хотя она только ребёнком жила в Советском Союзе. Таким образом, не только у моего поколения, но и поколения сегодняшних 30-летних (плюс-минус) на «генетическом» уровне закрепилось простое отношение к деньгам: «заработать — потратить».

Примерно за 25 лет условно рыночной экономики у людей, у экономически активной части населения в нашей стране не сформировалось не только привычки, но даже потребности в адекватном понимании своих финансов, в управлении ими более тонком, чем «от получки до получки».

Однако, в последнее время меня радует тенденция появления все большего количества людей, которые начали осознавать проблему.

Ощущение, необходимости понимания своих финансов, возникает не сразу. В начале кажется, что надо просто больше зарабатывать — вот и все финансы.

Счастливчики, которым это удается, с удовольствием тратят деньги и остро нуждаются в увеличении доходов, только лишь для того, чтобы с еще большим упоением продолжать тратить.

Те, кому повезло меньше — жестко ограничивают свои потребности, учатся жить на те деньги, которые есть.

Но если смотреть правде в глаза, и первые, и вторые, по сути, сводят концы с концами, не имеют никаких накоплений и с ужасом посматривают на своих родственников или знакомых пенсионного возраста, которые умудряются выживать на государственную пенсию. И искренне изумляются тому, как это вообще возможно.

Однако, большинство это не останавливает, ведь жить хочется прямо сейчас, сегодня, не откладывая на завтра. Как говорится — «будет день — будет пища». Завтра будет завтра.

При этом рынок предлагает всё больше и больше благ: разнообразную еду, одежду, мебель, машины, квартиры, загородные дома, платные школы и престижные университеты для детей, поездки в экзотические страны и так далее.

Наши возможности жить лучше, иметь больше благ и удовольствий, становятся всё шире и шире. Если не хватает доходов, тогда за счёт кредитов. Что мы, 3—5—15 тыс. рублей в месяц не сможем отдавать? Сможем, без проблем!

К тому же, целая индустрия личного кредитования буквально насильно впихивает нам деньги: банковские кредиты — от ипотеки до небольших дорогих займов без залога и поручительства, а-ля «быстроденьги», кредитные программы от продавцов бытовой техники, компьютеров, мебели и прочих товаров.

Мы начинаем спохватываться. Желаний становится всё больше и больше, доходов не хватает, кредитная нагрузка поддавливает. А у некоторых ещё и пенсия приближается, и думать об этом очень не хочется. Но мысли в голову уже лезут, и мысли эти — грустные. Куда уходят деньги? Вроде доходы уже немаленькие, а всё равно — сколько приходит, столько и уходит.

Тогда и начинает появляться потребность сначала в контроле, а потом и в управлении личными финансами. Тем более, что молоточек в голове не устает стучать: «Накопи хотя бы немного на черный день, на всякий случай, твоя старость не за горами!» Многие устают от этого стука и начинают судорожно подсчитывать, куда и сколько уходит денег.

Кто-то начал использовать разнообразные программы — приложения к компьютерам и смартфонам, типа Home Money, Coin Keeper и иные. Эти программы позволяют удобно записывать свои расходы, раскладывать их на категории — коммуналка, еда, одежда и т. д.

Однако подсчитать свои расходы с помощью этих программ более или менее удаётся, а вот управлять финансами, достигать каких-то важных целей, ощутить уверенность в том, что эта сторона жизни находится под контролем — не очень. Не хватает знаний, навыков и общего понимания своих финансов.

Что почитать?

Сегодня на книжных полках появилась литература по семейным финансам, хотя её и не слишком много. Совсем мало литературы с научным подходом, больше — популярной.

Литература научного характера — статьи, монографии, учебники — в основном посвящена домохозяйствам вообще, домохозяйствам как сектору экономики. Изучается их структура, общие подходы к управлению, к планированию и т. д. Первым российским учебным пособием на эту тему стала книга томских учёных А. А. Земцова и Т. Ю. Осиповой «Финансы домохозяйств» (изд-во Томского университета, 2012 год). Недавно вышла книга тех же авторов «Финансовое планирование в домохозяйствах» (Томск, Изд. дом Том. ун-та, 2014. — 200 с.)

Такая литература необходима экономистам, в какой бы области экономики они не работали — для общего развития, для профессиональной грамотности, а также в том случае, если бизнес, в котором они работают, направлен на непосредственное потребление, т. е. потребление именно домохозяйствами.

Но использовать такую литературу в конкретной семье для управления своими собственными деньгами вряд ли получится. В ней трудно найти подходы, модели и технологии, которые семья может использовать на практике, в текущей жизни.

Популярная литература по личным финансам довольно обширна. И не только литература; имеется значительное количество сайтов различных финансовых консультантов, их семинары и вебинары, странички в социальных сетях.

На мой взгляд, наиболее ярким автором является В. С. Савенок, по-видимому, первый финансовый консультант в России. Есть несколько книг этого автора, например «Личные финансы. Самоучитель», «Как составить личный финансовый план. Путь к финансовой независимости», «Создай свой личный капитал. Простые шаги к достатку», «Миллион для моей дочери». Книги эти очень хорошие — простые, понятные, по-настоящему содержательные и полезные.

Отдельно хочу остановиться на чрезвычайно популярном сейчас авторе Роберте Кийосаки, у которого есть целая серия книг: «Богатый папа, бедный папа», «Квадрант денежного потока» и другие. Многие мои клиенты и просто знакомые читали его книги и восхищаются ими.

Скажу сразу, что я очень критично отношусь к этому автору. Отдам ему должное — он великолепный писатель и хороший психолог. Его книги действительно оказывают сильное влияние на читателя, пробуждают желание изменить свою жизнь, достичь финансовой независимости. То есть перейти из квадранта «Работник» в квадрант «Инвестор». Они по-настоящему мотивируют людей что-то делать, выбраться из замкнутого круга «заработал-потратил».

Метод Кийосаки, если его представить двумя словами, такой: «учись находить не работу, а деньги». По сути, он предлагает всем нам стать профессиональными инвесторами, спекулянтами. Учиться именно этому и заниматься в своей жизни именно этим. Заманчиво? Не знаю. Для кого как. Для меня, например, нет. Мне, например, интересно заниматься тем, чем я занимаюсь, и это не спекуляции недвижимостью или ценными бумагами. Но я тоже стремлюсь к финансовой свободе.

Врачи, инженеры, геологи, юристы, люди любых профессий, которым их профессия нравится, является их призванием, позволяет им самореализоваться — не будут становиться профессиональными спекулянтами по рекомендациям Кийосаки. Но финансовой независимости они заслуживают не меньше, и тоже вполне могут её достичь.

Но в чём Кийосаки точно прав, так это в необходимости финансового образования.

При любой профессии важно иметь грамотное, непротиворечивое и, главное, конструктивное представление о своих финансах. Важно осознанно, без иллюзий и стереотипов принимать финансовые решения — от простых ежедневных до тех, которые надолго определяют дальнейшую жизнь.

Этот курс, надеюсь, позволит получить такое представление.

План курса

В первой части курса мы посмотрим на наши личные или семейные финансы со стороны. Как на отдельный объект, которым нам надо научиться управлять.

Получим целостную и многофакторную картинку — из каких элементов они состоят, как связаны эти элементы, как они работают. Научимся измерять своё финансовое состояние, чтобы видеть, какое оно сейчас и как меняется со временем.

Вторая часть посвящена эффективному контролю и управлению семейными финансами.

Здесь мы научимся таким методам контроля, которые занимают минимум времени, но позволяют всегда держать руку на пульсе.

Мы увидим:

— как управлять своими финансами, а не просто подсчитывать, сколько денег и на что потратили,

— как получать полную, объёмную информацию о своих расходах,

— как на основе этой информации делать такие выводы, которые позволяют действовать по-настоящему осознанно, достигать поставленных целей и при этом жить с удовольствием здесь и сейчас.

В третьей части разберёмся с тем, какие функции выполняют наши финансы.

Мы научимся ставить перед ними такие цели, которые соответствуют их функциям, и не путать их со своими собственными целями.

Наконец, мы рассмотрим привычный для многих процесс финансового планирования под несколько иным углом — планирование по функциям. Это может сделать нашу жизнь гораздо более гибкой, более приспособленной к изменчивому миру.

В Заключении я привёл общий алгоритм контроля и управления финансами. Обобщил всё, о чём говорилось в данном курсе, и вывел четкую пошаговую инструкцию.

Для удобства читателей в конце книги есть Приложение — Краткий конспект курса, свод основных понятий, мыслей и выводов.

Часть 1. Описание семейных финансов

Итак, что такое личные или семейные финансы? О чём мы говорим, когда произносим эти слова?

Я специально оставляю две свободных строчки; напишите, что лично Вы подразумеваете под своими финансами.

________________________________________________________________

________________________________________________________________

Этот вопрос я задавал многим своим клиентам и просто знакомым. Ответы были разные.

Кто-то говорил, что это доходы. Чем они больше, тем лучше. Кто-то говорил о доходах и расходах, о семейном бюджете и его планировании. Для кого-то финансы — это накопленный капитал или накопление капитала. Или это просто деньги, которые появляются тогда, когда нужны.

Нельзя сказать, что эти ответы неправильные. Поскольку все мы постоянно что-то делаем со своими финансами, управляем ими, то у каждого из нас в голове есть какое-то понимание — ментальная модель — семейных финансов. И действуем мы в соответствии с этой моделью.

Те, для кого финансы — это доходы, стараются зарабатывать как можно больше. Это замечательно, но возникает риск, что всё заработанное будет быстро истрачено, и этот бег по кругу станет бесконечным.

Те, кто концентрируется на расходах, на экономии и накоплении, ведут себя мудро. Думают о завтрашнем дне. Но при этом страдает текущая жизнь и день сегодняшний.

Весёлые ребята, чьи финансы — это просто деньги, которые появляются ниоткуда и исчезают никуда, наоборот, живут лишь сегодняшним днём и сильно рискуют.

Свои недостатки есть у каждой модели.

>> Создать для себя хорошую, комплексную, системную модель своих финансов — это первый шаг на пути к грамотному и эффективному управлению ими.

Профессионалы, управляющие финансами бизнеса, используют для этого стандартный бухгалтерский учёт, а также нестандартные, настроенные под себя модели управленческого учёта. Для людей, далёких от финансовых специальностей, такие модели слишком сложны и не могут использоваться в реальной жизни.

Для домашнего употребления представление о семейных финансах должно быть простым и интуитивно понятным. С другой стороны, нельзя вместе с водой выплеснуть ребёнка. Модель должна полноценно, со всех сторон описывать наш объект управления — семейные финансы. Чтобы качественно управлять этим объектом, мы должны видеть всю картинку целиком, а не только отдельные её части.

Такую модель, такое полноценное представление мы получим, если ответим на следующие вопросы:

Где проходит граница, отделяющая наши семейные финансы от остального мира, внешней среды? Кто и что находится вблизи этой границы, чьё влияние мы должны учитывать? Где находимся мы — члены семьи, повелители своих финансов?

Из чего, из каких элементов состоят семейные финансы? Как они связаны друг с другом? Как они работают все вместе и будут ли работать по отдельности?

Что делают наши финансы, какие функции они выполняют?

Как мы управляем своими финансами, какие рычаги у нас есть? Кто ещё, кроме нас, управляет ими и зачем?

Какие изменения происходят с течением времени в наших финансах, в нас самих и в окружающем мире?

Зачем вообще нужны семейные финансы? Ради каких целей они существуют?

Примерно так же маленький мальчик изучает новую машинку, которую ему подарили. Рассматривает её, трогает, разбирает и пробует собрать вновь. Проверяет, что она делает, и какие манипуляции может производить он. Правда, он не заботится о том, что будет с машинкой с течением времени, когда он подрастёт, и тем более не понимает целей, ради которых эта машинка ему подарена. То есть, его модель не совсем полна. Понятно, ведь он же маленький!

Но и взрослые тоже не всегда об этом думают.

Где мы, а где финансы?

>> Первое, что нужно понять очень чётко: наши семейные финансы — это не мы. Мы — отдельно, а финансы — отдельно.

Мы — люди, мы — сложные. Это у нас есть энергия, эмоции, желания. У финансов ничего этого нет. Финансы — простые, по крайней мере, проще, чем мы.

А теперь представьте себе свои финансы как некий объект, который находится недалеко от вас и чуть ниже.

Посмотрите на них со стороны. Забудьте на время о том, что вам, быть может, не хватает денег на что-то. Или о том, что не знаете, куда их деть. Давайте не думать сейчас о своих денежных проблемах.

Посмотрите на свои финансы как на интересный объект, как на некую «штуковину», которую вам вручают и предлагают в ней разобраться и использовать.

Придумайте для них какой-нибудь образ. Возможно, это будет шкатулка с механизмом внутри, или автомобиль, на который вы смотрите из окна. Может быть, это животное, собака, которая стоит рядом и ждёт вашей команды. Придумайте сами что-нибудь.

Не читайте дальше! Подумайте. Напишите коротко, что за образ вы представили.

________________________________________________________________

________________________________________________________________

Теперь начинаем разбираться.

>> Важным, даже главным свойством этого объекта — личных или семейных финансов — является то, что мы с ним живём всю свою жизнь, от него нельзя избавиться. И мы управляем им — хотим того или нет.

Но, поскольку это отдельный объект, у него есть свои законы, своё устройство. Мы не всевластны, не всего можем добиться от своих финансов. Однако, чем лучше мы представляем себе их устройство, их «повадки», тем лучше сможем управлять этим объектом.

Далее.

>> Мы не единственные, кто находится рядом с нашими финансами. Поблизости — наши родственники, друзья, общая социальная и экономическая среда, в которой мы живём, государство, в конце концов. Все они тоже пытаются влиять на наши финансы.

Чаще всего — опосредованно, через нас. Родственники могут нуждаться в нашей материальной помощи, и мы управляем своими финансами так, чтобы эту помощь оказать. Или наоборот, кто-то готов нам помочь, и мы принимаем эту помощь.

Друзья и социальная среда создают нам определённые представления о желательном уровне жизни. Они сильно влияют на наши потребности и цели, в том числе — финансовые.

Экономическая среда, рынок, государство создают нам как возможности для управления своими финансами, так и препятствия для достижения целей. Часто они довольно хищно посматривают на наши финансы и не прочь откусить от них изрядный кусок.

Где граница, отделяющая наши семейные финансы от других?

Чаще всего определить эту границу достаточно легко.

Если семья — муж, жена и их дети — живут отдельно от родителей, совместно ведут бюджет, и всё имущество и деньги, которые у них есть, являются совместной собственностью супругов, то всё просто и понятно. Семейные финансы — это всё, что есть у этой семьи и чем она управляет.

Бывают и более сложные случаи. Например, когда семья живёт вместе с родителями, и часть бюджета уходит на общие с другой семьёй — родительской — цели. Тогда нужно отделить финансы, которыми управляет наша семья, от тех, которыми управляют родители.

Другой пример: супруги живут вместе, но свои бюджеты ведут отдельно. Они договариваются о вкладе каждого на совместные цели — еду, коммунальные платежи, расходы на детей. В этом случае каждый из супругов отдельно управляет своими финансами. Тогда речь идёт больше о личных, нежели семейных финансах. Либо об управлении двумя разными объектами — семейными финансами, которыми управляют оба супруга вместе, и личными финансами, которыми управляет каждый из них.

Наиболее сложной, по-видимому, является ситуация, когда у семьи есть свой небольшой семейный бизнес. Очень часто в таких случаях финансы семьи сростаются с финансами бизнеса, и отделить одно от другого становится непросто.

Но сделать это необходимо по следующей причине.

Управление финансами бизнеса и управление семейными финансами — это два разных управления. Основным различием является то, что у семьи и у бизнеса абсолютно разные цели.

Цель бизнеса — прибыль и капитализация, т. е. рост стоимости этого бизнеса.

Цель семьи совершенно другая, её трудно определить в финансовых терминах. Это некое субъективное «счастье», которое разными людьми понимается по-разному.

Понятно, что мы открываем свой семейный бизнес как раз для того, чтобы обеспечить семью. Но важно понимать, что семью обеспечит только прибыль от бизнеса, а не сам бизнес.

Многие мои клиенты спорят со мной по этому поводу. Они полагают, что раз бизнес создан для того, чтобы обеспечить семью, то и управлять финансами семьи и бизнеса надо вместе. Для них расходы на еду, расходы на развлечения и расходы на приобретение комплектующих материалов отличаются лишь категорией. У них нет отдельного бюджета семьи и отдельного бюджета бизнеса, а есть бюджет семьи и бизнеса в совокупности.

Однако, такой подход может привести к плачевным результатам.

Пример. Анастасия, 52 года, разведена, живёт вдвоём с дочерью 18 лет. Есть взрослый сын за границей; у него своя семья. И есть мама, которая живёт отдельно, но которой надо немного помогать.

У Анастасии небольшой бизнес в сфере услуг, единственный для неё источник дохода.

Она полагет, что её доходы — это поступления оплаты от клиентов;. расходы — это все траты, необходимые для жизни семьи: продукты, одежда, коммунальные платежи, помощь маме и дочери и т. д. А также все траты, необходимые в бизнесе: зарплата персонала, аренда, покупка материалов и прочее.

Имеется долг по ипотеке на квартиру, а также долг по кредиту, который она брала на текущие нужды бизнеса.

С первой же встречи меня поразило, как мало денег Анастасия тратит на себя, на свою семью. Как скромно, даже скудно она живёт. О каких-то накоплениях и речи не было.

Когда мы разделили её финансы на семейные и относящиеся к бизнесу, то оказалось, что её бизнес банально убыточен. Что не бизнес кормит её семью, а наоборот. Она сама, за счёт кредита и других долгов, кормит свой бизнес.

Этот вывод для Анастасии оказался неожиданным, и она начала заниматься продажей своего бизнеса.

Если бизнес не реализует те цели, ради которых он создан, не приносит семье прибыль, то его можно закрыть или продать. Финансы бизнеса при этом просто исчезнут как самостоятельный объект управления.

А вот личные финансы исчезнуть не могут, даже если они не помогают, а мешают жить. Управлять ими придётся в любом случае, по крайней мере, до тех пор, пока живёт эта семья.

>> Чтобы очертить границы финансов своей семьи, нужно ответить на два вопроса:

— какими финансами управляю именно я или моя семья?

— какие финансы работают именно на семью, а не на бизнес?

Вот эти финансы и будут для нас семейными. Ими мы и должны управлять — отдельно, как самостоятельным объектом. И не путать их с финансами другой семьи или бизнеса.

Из чего состоят семейные финансы?

Сейчас мы удовлетворим естественное детское любопытство — посмотрим, что там у наших финансов внутри. Из чего они состоят?

>> Если смотреть по-крупному, не вдаваясь в детали, то семейные финансы состоят из четырёх элементов: активы, долги, доходы и расходы.

>> Активы — это то, что нам принадлежит.

К ним относится имущество — квартира, машина, дача, золото и бриллианты в шкатулке у жены и коллекция древних монет, которую мы хотим оставить своим внукам и правнукам.

Также в активы входят различные формы инвестиций — вклады в банках, паи в ПИФах, облигации, акции, слитки золота. И даже если мы просто одолжили кому-то деньги, то этот долг (перед нами) тоже является формой вложения денег, т. е. активом.

Активом для семейных финансов является и семейный бизнес. Это самый неочевидный с финансовой точки зрения актив; о нём мы поговорим позже.

И, наконец, активами являются наличные деньги и деньги на счетах и банковских картах.

В литературе по личным финансам нет единого подхода к тому, что является активами, а что — нет.

Часто активами называют только инвестиции, только то, что приносит нам доход. А квартира, в которой мы живём, машина, на которой ездим, активами как бы и не являются.

Кийосаки вообще называет это пассивами, потому что эти активы не только не приносят нам денег, а наоборот, требуют расходов на их содержание. Возникает путанница в понятиях. В русском языке слово пассивы означает источники формирования активов, а вовсе не то, что хотел сказать Кийосаки.

Более корректно написано у В. Савенка. Инвестиции и деньги он относит к реальным активам, а квартиру и машину — к другим активам. Хотя тоже странно: квартира — не реальна?

В рамках нашего курса мы всё же будем считать активами всё, что нам принадлежит — и имущество, и инвестиции, и деньги.

>> Долги — это наши обязательства вернуть кому-то деньги.

Иногда путают обязательства и обязанности. Обязанность ежемесячно оплачивать коммунальные услуги не является обязательством, не является долгом. Наличие долга означает, что раньше эти деньги нам кто-то дал, причем с условием, что мы их вернём. Либо, что мы не заплатили какие-то платежи вовремя, и эта обязанность превратилась в долг.

И даже если мы купили что-то — например, холодильник — в рассрочку, т. е. физических денег нам никто не давал, то с финансовой точки зрения это означает, что нам дали деньги в долг, которыми мы тут же расплатились за этот холодильник.

Возвращать долги приходится деньгами.

>> Доходы — это деньги, которые мы получаем в свою собственность, без условия, что их надо вернуть. Это зарплата или премия на работе, дивиденды по акциям или от бизнеса, в котором у нас есть доля, проценты по вкладу в банке или купоны по облигациям.

К доходам также относятся материальная помощь, пособие от государства или просто деньги, которые нам подарили.

Отсутствие условия о том, что деньги надо возвращать, отличает доходы от долгов.

>> Расходы — это деньги, которые уходят из наших финансов навсегда в обмен на товары или услуги.

Мы расходуем деньги на приобретение продуктов питания, одежды, на развлечения, на оплату коммунальных услуг.

Вопрос: являются ли расходами деньги, которые мы отдаем в погашение долга? Обведите кружочком правильный ответ.

ДА

НЕТ

Как они работают?

Личные или семейные финансы существуют только для того, чтобы обеспечить нам возможность жить в материальном мире в течение всей нашей жизни. Это ГЛАВНОЕ их предназначение.

Но это предназначение не выполнит никакой элемент наших финансов по отдельности, поскольку не работает сам по себе.

Представьте себе — далеко ли уедет отдельно взятый двигатель автомобиля? А колёса? А кузов?

Поедет только автомобиль целиком. В нём много разных элементов, но своё предназначение автомобиль выполнит только тогда, когда, во-первых, все его элементы собраны вместе; во-вторых, между ними установлены правильные связи.

Если мы поставим колёса на крышу, то автомобиль не поедет.

Если мы думаем, что семейные финансы — это лишь доходы, или что это лишь доходы и расходы, или что это наши сбережения — это неполное представление.

Сами по себе доходы нельзя «ни съесть, ни выпить, ни поцеловать». Для удовлетворения потребностей нужны расходы.

Расходам неоткуда взяться, если нет активов и доходов.

Активы сами по себе ни откуда не возьмутся, и их не намажешь на хлеб.

Только без долгов можно обойтись. Но поскольку возможность взять деньги в долг всегда существует, то удобнее считать, что этот элемент также всегда присутствует в наших финансах, но может быть нулевым.

Наши финансы выполняют своё предназначение только потому, что между активами, долгами, доходами и расходами существуют определённые связи.

Связи решают всё! Это не только самая древняя бизнес-мудрость, но и основа системного подхода.

Итак, как связаны элементы семейных финансов между собой? Как работает эта машинка?

Потоки финансов

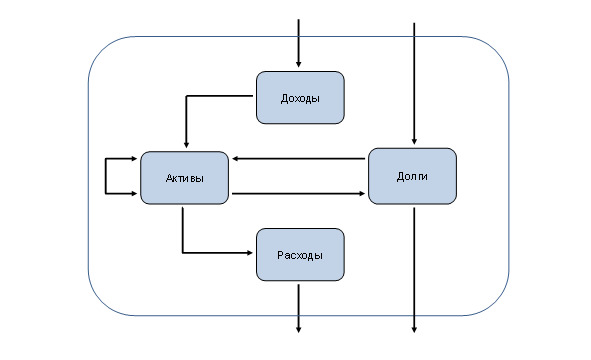

>> Связи между элементами удобно представить в виде потоков. Ручейков или бурных рек — не важно.

Поток, который поступает в наши финансы, приходит откуда-то извне, из внешней среды. Приходит он либо через доходы, либо через долги. Мы получаем деньги либо в собственность, либо в долг. Третьего не дано.

Далее, эти два входящих потока поступают в активы. Конкретно — в деньги на счете или в кошельке.

Из активов возможны три направления движения потока.

Часть денег преобразуется в расходы, и эта часть денег навсегда покидает наши финансы. Мы же в обмен получаем товары и услуги, которые нам нужны. Подчеркну: эти товары и услуги нужны именно нам, но не нашим финансам!

Другая часть денег идёт на погашение долгов и тоже навсегда покидает наши финансы. Правда, при этом хотя бы уменьшаются долги.

Разумеется, деньги, которые направлены на погашение долгов, не являются расходами. Мы за них не получаем ничего. И если в предыдущем разделе при ответе на вопрос «Являются ли расходами деньги, которые мы отдаем в погашение долга?» вы отметили ответ «НЕТ», то вы совершенно правы.

Наконец, третья часть остаётся в активах, преобразуется из одних активов в другие.

Мы платим деньги и приобретаем новую машину: один актив — деньги — «уходит» из наших финансов, но появляется другой актив — новая машина. Либо мы открываем вклад в банке — тогда деньги преобразуются в этот вклад.

Наоборот: имущество может быть продано, инвестиции реализованы, и в активах появятся деньги. Эти деньги затем снова могут перераспределяться по трем направлениям — в расходы, в погашение долгов или в новые активы.

Важно обратить внимание вот на что. В картинке, которую мы нарисовали, доходы напрямую не связаны ни с расходами, ни с долгами. Все потоки идут через активы.

Никакой актив не может появиться, исчезнуть или измениться сам по себе. Должен быть поток, который к этому привёл.

Если какой-то актив появился или вырос, то для этого может быть только три причины:

1) возник соответствующий доход;

2) возник новый долг;

3) произошло перераспределение активов, т. е. какой-то другой актив уменьшился или исчез.

Например, денег в кошельке стало больше. Значит, мы их либо заработали, либо одолжили, либо продали что-нибудь ненужное.

Другой пример. Если увеличился счет в банке, значит

1) либо мы пополнили его из кошелька, соответственно, денег у нас стало меньше;

2) либо банк начислил нам проценты по этому счету, т. е. мы получили доход;

3) либо банк предоставил нам кредит и зачислил сумму кредита на этот счёт — возник долг.

Если какой-то актив исчез или уменьшился, то для этого существует также только три причины:

1) возник расход;

2) произошло погашение долга;

3) увеличился какой-то другой актив.

Это важно с практической точки зрения. Когда мы видим, что в наших финансах произошло изменение какого-то актива, мы всегда можем разобраться — за счет чего оно произошло.

При таком представлении активы становятся центральным элементом при управлении семейными финансами. Именно в них происходит перераспределение входящих и исходящих потоков, которое нуждается в нашем контроле и целенаправленных действиях.

>> Семейные финансы — это активы, долги, доходы и расходы, вместе взятые и связанные друг с другом определёнными связями — потоками. Только так они работают и выполняют своё предназначение.

Один из читателей рукописи этой книги — Сергей Студилов (заместитель генерального директора Московского театра «Мюзик-холл» по вопросам организации гастролей), которому я очень благодарен за внимательное прочтение и ценные замечания, задал мне вопрос: «Где грань перехода из доходов в активы? Если я получил зарплату, и деньги упали мне на карточку, то эти деньги автоматически становятся активами, минуя фазу доходов?».

Чтобы ответить на этот вопрос, нарисуем мысленную картинку.

Активы представим себе как какую-то ёмкость с жидкостью. Доходы — это воронка, через которую жидкость поступает в эту ёмкость. Расходы — это краник, через который жидкость из ёмкости вытекает. Немного сложнее представить себе долги. Рискну предложить такую аллегорию: долги — это резиновая груша, соединённая с нашей ёмкостью. Если эту грушу сжать, то жидкость поступает в ёмкость. Но сжатая груша стремится разжаться и вернуть в себя потраченную жидкость. Так вот и бурлят наши финансы.

Активы — это то, что нам принадлежит. Любой актив отвечает на вопрос «Что?». Что это? — квартира. А это что? — вклад. Активы показывают, во что преобразовался поток.

Доходы, расходы и долги показывают, откуда этот поток взялся и куда он уходит. Они отвечают на вопросы: «Откуда?», «Куда?» и «От кого? — Кому?». Они показывают направления, по которым течет жидкость.

Таким образом, на вопрос Сергея можно ответить так: зарплата стала активом — деньгами на карточке — через доходы. В модели, которую мы построили, мы используем также и такую форму ответа: зарплата — это доход, который преобразовался в активы. Неважно, когда это произошло, и где та грань, после которой доходы стали активами. Важно, откуда возник этот актив.

Сколько?

Мы рассматриваем именно финансовую систему. Поэтому очевидно, что все элементы семейных финансов должны отвечать на вопрос «сколько?»:

— сколько стоит наша квартира?

— сколько денег мы должны отдать банку?

— сколько денег мы получаем в виде дохода?

— сколько тратим, направляем в расходы?

У всех элементов семейных финансов должна быть одна общая единица измерения — их денежный эквивалент.

Не так важно, в какой валюте мы мерим свои финансы. Я считаю, что если мы живём в России, зарабатываем и тратим деньги в рублях, то свои финансы лучше мерить в рублях. Кому-то удобнее это делать в долларах или в евро — не важно. Важно, чтобы этот денежный эквивалент был один и тот же для всех элементов семейных финансов.

В дальнейшем мы будем исходить из того, что базовой валютой для наших семейных финансов являются рубли.

Возникает вопрос: о какой стоимости идёт речь?

Купюра в 1000 руб., лежащая у нас в кошельке, стоит 1000 руб. — это понятно. А купюра в $100? Какой курс брать: курс ЦБ или курс ближайшего к дому банка? На какую дату? Сегодня курс один, а завтра — другой.

Те же вопросы возникают и по отношению к валютным долгам. Надо ли ежедневно пересчитывать сумму этих долгов (рублёвый эквивалент)?

И уж совсем сложно с имуществом. Мы лишь очень грубо можем оценить, сколько стоит наша квартира или машина. А сколько стоит мебель и бытовая техника в квартире? А одежда? Продукты в холодильнике?

Реальная и оценочная стоимость

>> Реальную стоимость любого актива мы будем знать только тогда, когда его продадим. Сколько денег получим — такова и реальная стоимость. Если актив продать невозможно, то его реальная стоимость равна нулю.

Активы с нулевой стоимостью бессмысленно включать в свои финансы. Деньги, потраченные на покупку таких активов — это расходы, а не вложения.

Продукты в холодильнике, например, не являются активами. Мебель, бытовая техника, одежда и прочее — тоже, в основном, не являются активами, за исключением тех вещей, которые хотя бы теоретически можно продать.

Пока мы не продали свой актив, то лишь оценочно представляем себе его стоимость. Оценочная стоимость всегда субъективна; она основана только на нашем представлении о том, какая цена будет у актива к моменту его продажи.

Переоценка активов

Периодически, под влиянием новой информации, мы можем менять своё представление о стоимости того или иного актива. Простейший пример — валюта. Если у нас есть сбережения в валюте, и курс вырос — радуемся как дети: мы разбогатели! Если курс упал, чувствуем себя хуже.

Мы можем наблюдать за динамикой рынка недвижимости и менять представление о стоимости своей квартиры. Мы понимаем, что стоимость нашей машины падает с увеличением пробега или в связи с тем, что она просто выехала из автосалона.

Изменение стоимости актива, связанное лишь с изменением нашего представления об этой стоимости (не связанное с реальной продажей) называется переоценкой.

>> Переоценка актива — это изменение его оценочной стоимости, т. е. стоимости, которая существует лишь в нашем сознании.

Только в момент продажи, когда мы получим в руки сумму, равную (по определению!) реальной стоимости актива, мы сможем точно сказать, сколько прибыло или убыло из наших финансов.

Мы уже говорили, что стоимость активов не может измениться сама по себе. Значит, при переоценке возникают доходы — если стоимость актива выросла, или расходы — если стоимость упала.

Но это не реальные доходы или расходы. Тот факт, что в нашем сознании стоимость какого-то актива увеличилась или уменьшилась, не добавляет и не убавляет нам денег.

Надо или не надо периодически делать периоценку активов? Вопрос спорный. Лично я считаю, что не надо, по крайней мере, в большинстве случаев.

Переоценка влияет на различные показатели финансового состояния и искажает их динамику. Иногда — приводит к неверным выводам и к неэффективному управлению своими финансами.

Исключением является переоценка валюты, особенно если есть валютные долги.

Но если и делать переоценку, то, во-первых, надо точно понимать — зачем, с какой целью мы это делаем. Что именно хотим понять? Во-вторых, нужно научиться отделять влияние переоценки от влияния собственного финансового поведения, от реального движения финансов.

Рабочие и неработающие активы

Активы бывают разные.

Есть активы, которыми мы сами пользуемся в своей жизни. К ним относятся квартира, в которой мы живём, автомобиль, на котором ездим, дача и так далее.

Такие активы не могут приносить доход. Мы ими пользуемся для себя, а не для получения дохода. Более того, они требуют затрат на их содержание. Понятно — мы же ими пользуемся, вот и платим за это!

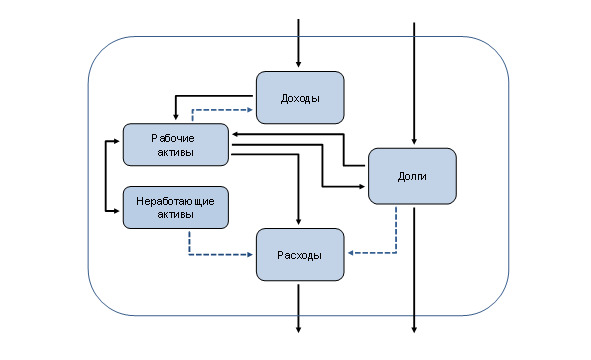

>> Активы, которыми мы пользуемся для своей жизни, назовём неработающими активами.

Кому-то обидно за свою квартиру? Неприятно называть её неработающим активом? Столько сил, времени и денег в неё вложено!

Но мы обсуждаем не себя, а свои финансы. Вы ведь помните: «Мы — отдельно, а финансы — отдельно». Тот факт, что эти активы не работают, следует понимать именно в финансовом смысле. В том смысле, что эти активы не могут работать на нас сами по себе. Не могут сами по себе приносить доход — они просто не предназначены для этого. Работать, приносить доход придётся нам самим, в том числе, благодаря использованию неработающих активов.

>> Активы, которыми мы не пользуемся для текущей жизни, и которые могут приносить доход или уже его приносят, назовём рабочими активами.

К рабочим активам относятся, в первую очередь, сбережения — вклады, иные инвестиции. Недвижимость, которой мы сами не пользуемся и сдаем в аренду. Также к ним относятся наличные деньги и деньги на текущих счетах в банках и на банковских картах.

Не все рабочие активы уже работают, уже приносят доход. Можно сказать, что не все рабочие активы являются работающими. Но они хотя бы могут быть использованы для получения дохода — в отличие от неработающих активов.

Вопрос. Допустим, у нас есть дача, на которой мы выращиваем огурчики-помидорчики и другие фрукты-овощи. Семья потом целый год это ест, а не покупает в магазинах и не тратит денег. Как относиться к этой даче? Это рабочий актив или неработающий?

РАБОЧИЙ

НЕРАБОТАЮЩИЙ

Ещё вопрос. Квартира, в которую мы просто вложили деньги, в которой не живём, но и не сдаём её в аренду — это рабочий актив или неработающий?

РАБОЧИЙ

НЕРАБОТАЮЩИЙ

Часто рабочие активы перетекают в неработающие, и наоборот.

Мы снимаем деньги со вклада в банке, и покупаем новую машину. Вклад — это рабочий актив; в этом случае он трансформировался в неработающий актив «автомобиль».

Наоборот — мы продаем имущество, которым перестали пользоваться. Вырученные деньги при этом становятся рабочим активом; мы можем, например, положить их в банк под проценты. В этом случае у нас исчезает неработающий актив — имущество, которое мы продали, но появляется рабочий актив — вклад.

Разумеется, активы могут преобразовываться и в рамках одной из этих двух групп. Возможны также и смешанные преобразования.

Типичный случай — когда мы меняем старый автомобиль на более новый. Разумеется — с доплатой.

Предположим, что нам потребовалось доплатить 150 тыс. руб. Старый автомобиль мы оценивали суммой 400 тыс. руб. Значит, если не делать переоценки, новый автомобиль будет иметь стоимость (400 +150) = 550 тыс. руб.

Из наших активов «уходят»:

— неработающий актив — автомобиль стоимостью 400 тыс. руб.,

— рабочий актив — деньги, 150 тыс. руб.

Взамен появляется новый неработающий актив — автомобиль стоимостью 550 тыс. руб.

>> Итак, главным отличием рабочих активов от неработающих является то, что рабочие активы могут приносить доход, а неработающие активы, во-первых, не могут приносить доход, во-вторых, порождают расходы на их содержание.

Поэтому дача хоть и даёт нам вкусные огурчики-помидорчики, но не добавляет доход в наши финансы. Огурчики-помидорчики нужны нам, а не нашим финансам.

И ещё. Тот факт, что мы потом не будем покупать всё это на рынке, т. е. съэкономим деньги, ничего не меняет. Это не дача дала нам «доход» в натуральном виде. Дача сама, без нашего участия, огурцов не порождает. Это мы их вырастили, пользуясь при этом своей дачей. Без нашего труда ничего бы не было. А вот проценты по вкладу в банке становятся доходом без нашего труда.

Дача, безусловно, неработающий актив. Мы ей пользуемся сами — для своего удовольствия, для здоровья и, возможно, для экономии денег.

Квартира, в которую мы вложили деньги, но не сдаем её в аренду, не приносит доход в наши финансы. Но может приносить! Мы в любой момент можем сдать её в аренду. Такая квартира — рабочий актив.

>> Другое важное отличие рабочих активов от неработающих заключается в следующем. Рабочие активы всегда можно продать без существенного влияния на наш образ жизни. Продать, получить деньги и использовать эти деньги по любому назначению.

Неработающие активы продать намного сложнее. И не потому, что они хуже продаются, а потому, что они нужны нам самим. Мы пользуемся ими.

Их можно скорее заменить один на другой. Можно продать свою квартиру. Но вот остаться совсем без квартиры как-то не хочется. Придётся покупать другую.

Дачу, в принципе, можно продать. Как и автомобиль. И даже деньги от такой продажи можно использовать затем по любому назначению. Но, согласитесь, это существенно повлияет на наш образ жизни, изменит его.

А вот квартиру, в которой мы не живём, которой не пользуемся, продать можно совершенно безболезненно. Если её трудно сдавать в аренду, то можно вырученные деньги вложить во что-то более доходное.

Разумеется, деление активов на рабочие и неработающие не является строго одназначным. Какая-то доля субъективности здесь есть. Тем не менее — мы будем гораздо лучше планировать свои финансы и управлять ими, если разделим свои активы на эти две группы.

В дальнейшем мы увидим, что из этого следует много важных выводов.

Ещё раз — как они работают?

Порождающие связи

Для эффективного управления финансами важно учитывать связи между элементами. Такой подход расширяет наше понимание работы семейных финансов.

Вспомним, что рабочие активы способны порождать доходы, а неработающие активы — расходы на их содержание.

Это другой вид связи между элементами, не потоки финансов. Назовём такие связи порождающими. Порождающая связь существует в том случае, когда один элемент наших финансов сам порождает другой элемент.

Это не мы зарабатываем проценты по вкладу, а сам вклад их зарабатывает. Мы не пьём бензин, нам не надо делать техосмотр; всё это надо нашему автомобилю. И даже если мы не живём летом в своей квартире, а живём на даче, то коммунальные платежи всё равно приходится платить. Этот актив — квартира — сам порождает коммунальные расходы.

Конечно, здесь есть доля условности. Вклад сам по себе не возникнет, это мы его сделали. И машина ездит и потребляет бензин не сама по себе — это мы на ней ездим.

Но, во-первых, если не будет вклада, то мы никаким способом не сможем заработать проценты по вкладу. Если не будет машины, то расходов на бензин тоже не будет.

Во-вторых, и это главное, предложенная модель более продуктивна в плане управления финансами. Это будет хорошо видно в дальнейших частях курса.

Подчеркну: порождающие связи и связи в виде потоков — это два разных вида связей между элементами, которые существуют одновременно.

Если мы говорим о потоках финансов, то доходы, «порождённые» рабочими активами, поступают из внешней среды — так же, как любые другие доходы. Проценты по вкладам нам выплатят банки; доходы по другим видам инвестиций мы получим от финансовых рынков; плату за аренду нашей недвижимости внесут арендаторы.

И расходы на содержание неработающих активов уходят из наших финансов во внешнюю среду — так же, как любые другие расходы.

То есть с точки зрения потоков финансов, эти доходы и расходы ничем не отличаются от любых других доходов и расходов. Разница лишь в том, что эти доходы и расходы создали не мы, а другие элементы наших финансов.

Вопрос: Между какими ещё элементами семейных финансов есть порождающая связь?

________________________________________________________________

Сразу ответим на этот вопрос: между долгами и расходами. Долги порождают расходы на их обслуживание — это проценты и комиссии.

Я часто сталкиваюсь с ошибочным пониманием того, что такое долг и что такое возврат долга. Кто-то считает, что он берёт в банке одну сумму денег, а вернуть должен другую, большую сумму денег. Разницу между двумя этими суммами он называет переплатой.

Чисто механически это правильно. Но при таком подходе искажается понимание того, что происходит на самом деле.

На самом деле мы всегда возвращаем банку ровно столько денег, сколько у него взяли. Ни копейки, ни цента больше. Но банк ведь предоставил нам услугу, дал нам деньги в пользование. И вот за эту услугу мы платим банку проценты. Точно также как мы платим парикмахеру за стрижку, сантехнику за устранение неисправности, учебному заведению за обучение.

Есть другое распространённое мнение или представление о кредитах и процентах. Мне недавно его описал мой знакомый. Он сказал, что у него есть два долга — 10 тыс. руб. и 5 тыс. руб.

Я удивился, т. к., зная этого человека, понимал, что такие суммы не являются для него сколько-то значимыми. Зачем он держит такие маленькие долги? Почему не погасит?

Оказалось, что 10 тыс. руб. и 5 тыс. руб. — это аннуитетные платежи по двум кредитам. То есть именно такие суммы он должен возвращать в банк ежемесячно. Суммы долга по этим двум кредитам, разумеется, существенно выше, это сотни тысяч рублей.

Мой знакомый не обращает внимания на то, что каждый такой платёж состоит из двух частей: погашение долга и уплата процентов. Просто с течением времени долг уменьшается. Значит, уменьшается и сумма уплачиваемых процентов. Но увеличивается сумма погашения долга — так, чтобы итоговая величина платежа оставалась неизменной.

Такое представление о платежах по кредиту, как у моего знакомого, может привести к неэффективному управлению своими финансами. Мой знакомый воспринимает эти суммы как ежемесячный долг. Как данность. Просто платит и всё.

Но возможна ситуация, когда разумным будет решение о досрочном погашении долга. Тогда мы досрочно откажемся от услуги банка, а значит прекратим оплачивать эту услугу. Таким образом, мы сэкономим на процентах, а значит снизим расходы.

Мой знакомый не думает об этом.

Проценты банку — это расходы, порождаемые долгом. Возврат основной суммы — это погашение долга, а не расходы. Мы об этом уже говорили.

Ситуация с кредитами и процентами по ним является зеркальной по отношению к вкладам и процентам по вкладам.

Если мы открываем вклад, то банк платит нам проценты за то, что мы дали ему деньги в пользование. Банк возвращает нам лишь ту сумму, которую мы ему дали (сумму вклада). Проценты по вкладу — это доходы, порождаемые вкладом, а погашение вклада — это преобразование одного актива в другой.

>> Итак, между некоторыми элементами семейных финансов существуют так называемые порождающие связи:

— рабочие активы порождают доходы;

— неработающие активы порождают расходы;

— долги также порождают расходы.

Зона рабочих активов

Выше, в разделе «Как они работают?» на рис.2 были изображены элементы семейных финансов и связи между ними в виде потоков.

Сейчас мы добавим в этот рисунок порождающие связи (пунктирной линией) и, кроме того, разделим активы на рабочие и неработающие.

Из рис.3 можно увидеть ещё один момент, очень важный для понимания работы семейных финансов.

Все потоки, входящие в наши финансы — через доходы или долги, поступают затем не просто в активы. Они поступают в зону рабочих активов. Это очевидно: мы зарабатываем деньги и берём в долг тоже деньги, а деньги — это рабочий актив.

Из зоны рабочих активов поток может затем уходить в неработающие активы, может возвращаться снова в рабочие активы.

Но все остальные потоки — в расходы и в погашение долгов — снова происходят только из зоны рабочих активов.

Это вроде бы тоже очевидно. Но рис.3 наглядно показывает, что неработающие активы в наших финансах выглядят как «осадок», как зона, из которой ничего не выходит. Они лишь порождают расходы.

Неработающие активы не только бесполезны, но даже вредны для наших финансов!

Конечно, эти наблюдения не должны вызвать ненависть к неработающим активам и желание от них избавиться. Неработающие активы нужны именно нам и только нам! За что же их ненавидеть?

Но нашим финансам они ничего не дают и даже мешают. В этом надо отдавать себе отчёт.

Контур обратной связи — ещё один тип связи между элементами финансов.

Финансы семьи всегда находится в состоянии некоторого баланса и имеют свойство сами поддерживать этот баланс.

Баланс основан на простом и понятном факте: мы не можем потратить денег больше, чем столько, сколько мы получили, плюс столько, сколько у нас уже было.

Финансы, которые мы тратим, которые выходят из системы — это расходы плюс погашение долгов.

Финансы, которые мы получаем, которые входят в систему — это доходы плюс новые долги.

Финансы, которые имеются в системе — это активы.

Таким образом, внутренним свойством этой системы является следующее:

Расходы + Погашение долгов ≤ Активы + Доходы + Новые долги

В случае, если по какой-либо причине потребуется увеличить расходы или погашение долгов больше указанного предела, система потребует увеличить доходы или привлечь новые долги.

Если ни то, ни другое не увеличится в достаточной степени, то не увеличатся и финансы, выходящие из системы. Система просто не позволит это сделать. Не позволит потратить больше, чем это возможно.

Это свойство можно отнести к так называемому контуру обратной связи. Контур обратной связи — это ещё один тип связи между элементами наших финансов.

Подчеркну: этим свойством наши финансы обладают объективно, независимо от того, хотим мы этого или нет.

Позже мы вернёмся к этому свойству, запишем его немного точнее и будем использовать для построения простых и гибких алгоритмов контроля финансового состояния семьи.

Общий капитал и рабочий капитал

Представьте, что вам надоело жить в нашей великой, но непростой стране, и вы решили уехать отсюда навсегда. Я не призываю вас к этому. Просто — представьте.

Вы распродаёте всё, что можно продать. То есть все свои активы — и рабочие, и неработающие — вы обращаете в деньги.

Затем, как порядочный человек, отдаёте все свои долги — и банкам, и соседке.

Какая сумма денег останется у вас на руках?

Так вот: собственно эта сумма денег показывает, сколько стоят ваши финансы. Подчеркну: не сколько вы стоите, а именно ваши финансы. Эта сумма денег называется капитал, или, иначе, собственный капитал или общий капитал.

В дальнейшем мы чаще всего будем использовать термин «общий капитал».

>> Общий капитал равен стоимости всех активов за минусом суммы всех долгов:

ОБЩИЙ КАПИТАЛ = АКТИВЫ — ДОЛГИ

Общий капитал является главной характеристикой финансового состояния семьи. Он показывает, сколько стоят финансы этой семьи.

Другой, не менее важной характеристикой финансового состояния, является рабочий капитал.

>> Рабочий капитал равен стоимости всех рабочих активов за минусом суммы всех долгов:

РАБОЧИЙ КАПИТАЛ = РАБОЧИЕ АКТИВЫ — ДОЛГИ

Какой смысл имеет эта характеристика? Чем рабочий капитал отличается по сути от общего капитала?

>> Во-первых, отметим, что общий капитал показывает, насколько мы можем закрыть все свои долги за счет всей своей собственности. И за счет имущества (неработающих активов), и за счет сбережений и денег (рабочих активов).

В отличие от него, рабочий капитал показывает, насколько мы можем закрыть все свои долги только за счет сбережений и денег. Закрыть долги, не трогая квартиру, машину и коллекцию древних монет.

Кого-то удивляет тот факт, что у нас могут быть и сбережения, и долги одновременно? Кто-то не понимает, зачем иметь вклады в банках при наличии кредита? Почему не погасить кредит, если есть свободные деньги?

Тогда читайте этот курс дальше. Это не только можно, но и нужно делать! Даже не смотря на то, что за кредиты мы обычно платим больше, чем получаем по вкладам.

То есть, рабочий капитал показывает нашу способность рассчитаться по своим долгам, не изменяя существенно образ жизни. Только за счёт сбережений; не трогая активы, которыми мы сами пользуемся.

>> Во-вторых, рабочий капитал показывает, какая часть наших сбережений (рабочих активов) на самом деле является нашей и работает именно на нас.

Допустим, что рабочий капитал равен нулю, т. е. рабочие активы равны долгам. Это означает, что рабочие активы существуют только за счет долгов. С финансовой точки зрения, такие активы нельзя считать полностью своими. И пусть юридически они принадлежать нам, но окончательно своими они станут тогда, когда мы погасим долги.

Конечно, мы рассчитываем на то, что долги будут погашены с течением времени за счёт доходов. Заработаем и вернём.

Но давайте ещё раз посмотрим на рис. 3.

Доходы напрямую не связаны с долгами. Доходы преобразуются только в рабочие активы, больше ни во что. Поэтому погасить долги мы можем только в том случае, если нарастим рабочие активы. Не истратим их, не пустим в расходы, а сохраним и используем для погашения долгов.

Долги гасятся за счет активов, а не за счёт доходов.

Я ещё раз хочу подчеркнуть, что управление семейными финансами — это, в первую очередь, управление активами. Точнее — это управление рабочими активами, т. е. сбережениями и деньгами. Управление доходами и даже расходами вторично по сравнению с управлением рабочими активами.

Теперь вспомним, что рабочие активы способны порождать доход. Логично считать, что те рабочие активы, которые на сегодняшний день не совсем наши, порождают доход не совсем нам. Скорее тем, кто нам эти долги предоставил, нашим кредиторам. Поэтому разумно считать, что такие рабочие активы работают не на нас.

Другая ситуация. Если рабочий капитал больше нуля, то есть, рабочие активы больше, чем долги, значит, какая-то часть рабочих активов является безусловно нашей и работает на нас. Таким образом, рабочий капитал показывает, сколько рабочих активов мы можем считать окончательно своими.

Наконец, если рабочий капитал меньше нуля, значит, нам не только не принадлежат наши сбережения и деньги (рабочие активы), но и имущество (неработающие активы) не является до конца нашим. Мы живём немножко не в своей квартире и ездим немножко не на своей машине.

Итак, рабочий капитал, во-первых, показывает нашу способность рассчитаться со своими долгами только за счет сбережений и денежных средств; во-вторых, указывает, какая часть сбережений действительно принадлежит нам (с финансовой точки зрения) и работает на нас.

>> Можно сказать, что общий капитал характеризует наше общее финансовое состояние, а рабочий капитал характеризует наш финансовый потенциал.

В качестве примера рассмотрим четыре семьи, у которых одинаковое имущество, сбережения и деньги, но разные долги.

Семья А.

Активы:

— квартира со всей обстановкой стоимостью 3 000 тыс. руб.,

— машина стоимостью 600 тыс. руб.,

— вклад в банке 450 тыс. руб.,

— банковские счета и карты и наличные деньги 25 тыс. руб.

Итого активов 3 000 +600 +450 +25 = 4 075 тыс. руб.,

в том числе:

— неработающие активы (квартира и машина) 3 600 тыс.руб.,

— рабочие активы (вклад и деньги) 475 тыс. руб.

Долги: долгов никаких нет, равны 0.

Общий капитал в данном случае равен сумме активов, т. е. 4 075 тыс. руб.

Рабочий капитал равен сумме рабочих активов, т. е. 475 тыс. руб.

Семья Б.

Активы — такие же, как и у семьи А.

Долги: автокредит, остаток задолженности 400 тыс. руб.

Общий капитал равен 4 075 — 400 = 3 675 тыс. руб.

Рабочий капитал равен 475 — 400 = 75 тыс. руб.

Семья В.

Активы — такие же, как и у семей А и Б.

Долги:

— автокредит 400 тыс. руб.;

— потребительский кредит (брали на отпуск) — 150 тыс. руб.

Итого долгов: 550 тыс. руб.

Общий капитал равен 4 075 — 550 = 3 525 тыс. руб.

Рабочий капитал равен 475 — 550 = — 75 тыс. руб.

Семья Г.

Активы — такие же, как и у семей А, Б и В.

Долги:

— ипотека 2 500 тыс. руб.,

— потребительский кредит на ремонт квартиры 1 300 тыс. руб.,

— автокредит 400 тыс. руб.,

— потребительский кредит (брали на отпуск) — 150 тыс. руб.

Итого долгов: 4 350 тыс. руб.

Общий капитал равен 4 075 — 4 350 = — 275 тыс. руб.

Рабочий капитал равен 475 — 4 350 = — 3 875 тыс. руб.

Для удобства сведём эту информацию в таблицу 1.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.