Бесплатный фрагмент - Управленческий Отчет о прибылях и убытках

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

1. Отчет о прибылях и убытках (ОПиУ)

Наравне с другими финансовыми отчетами отчет о прибылях и убытках (ОПиУ) является эффективным финансовым инструментом для проведения анализа деятельности предприятия, позволяющий увидеть и оценить эффективность работы предприятия за определенный промежуток времени.

Управленческий ОПиУ

В бухгалтерской отчетности данный отчет с 2013 года называется «Отчет о финансовых результатах», но в кредитовании малого бизнеса исторически закрепилось название «Отчет о прибылях и убытках», поэтому представленном учебнике и далее используется только сокращенное название отчета ОПиУ. Кроме того, в данном учебнике рассматриваются принципы составления ОПиУ без учета особенностей учета налога на добавленную стоимость. Все статьи отчета принимаются по конечным стоимостям. Особенности работы при составлении ОПиУ при анализе предприятий плательщиков НДС рассматриваются в учебнике «Основы бухгалтерского учета и финансовый анализ малого бизнеса».

В официальной бухгалтерской отчетности для составления ОПиУ используется утвержденная форма, которая не позволяет в полной мере провести необходимый финансово-экономический анализ для принятия решения по кредиту.

В кредитовании малого бизнеса, наряду с другими отчетами, принято использовать управленческий ОПиУ, который в своем формате сохраняет логику построения традиционного ОПиУ. Значительное отличие управленческого ОПиУ от официального заключается в расчете финансовых результатов не в сумме нарастающим итогом с начала года, а на ежемесячной основе.

Далее в тексте электронного учебника под словом «ОПиУ» мы будем подразумевать управленческий ОПиУ, составляемый кредитными специалистами банка. Также для упрощения далее по тексту товар, продукцию, результат произведенных работ и оказанных услуг мы будем определять в целом как «товар».

Особенности ОПиУ

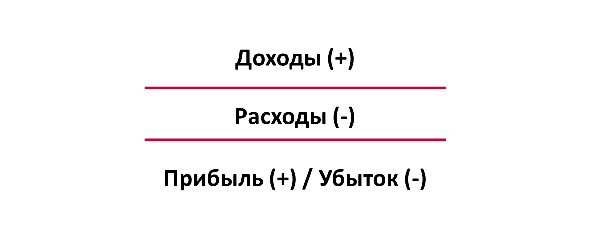

Форма ОПиУ, применяемая при проведении анализа предприятий малого бизнеса, представляет собой вертикальную таблицу, сформированную из доходной и расходной части бизнеса предприятия.

Доходы формируются от реализации товаров, продукции, работ или услуг. Расходами признаются все расходы, связанные с осуществлением бизнеса предприятия. Показатель прибыли в сравнении с показателем выручки дает возможность оценить, насколько деятельность предприятия рентабельна, то есть, насколько эффективно предприятие распоряжается своими активами, из которых формируется его баланс.

При составлении ОПиУ, как правило, используется информация о деятельности предприятия за последние 6 месяцев. В тех случаях, когда в деятельности предприятия присутствует ярко выраженная сезонность, рекомендуется составлять ОПиУ на основании данных за 12 месяцев с целью понимания динамики изменений в бизнесе в зависимости от сезонного периода.

Метод составления ОПиУ

Управленческий ОПиУ составляется методом начисления, или отгрузки, который означает, что доход признается в том месяце, когда товар отгружен (услуга оказана), а не оплачен, расход признается в том месяце, когда он начислен, а не оплачен.

Например:

— Предприятие продало своему покупателю товар на сумму 100 000 рублей на условиях отсрочки платежа до 30 дней, то есть фактически, на момент совершения сделки товар был отгружен, но не оплачен покупателем. При составлении управленческого ОПиУ весь объем отгруженного товара на сумму 100 000 рублей будет отражен в ОПиУ в виде выручки в рассматриваемом периоде независимо от факта оплаты/неоплаты в этом периоде.

— Предприятие получает доход от сдачи в аренду офиса по цене 10 000 рублей в месяц. Арендатор оплачивает арендную плату вперед, в январе каждого года в размере 120 000 рублей. При составлении управленческого ОПиУ доход от сдачи помещения в аренду будет отражаться в ОПиУ ежемесячной, так как услуга аренды оказывается каждый месяц независимо от факта оплаты/неоплаты в этом периоде.

— Предприятие не выплатило в текущем месяце заработную плату сотрудникам в размере 50 000 рублей. При составлении управленческого ОПиУ накладные расходы по заработной плате будут отражаться в ОПиУ в рассматриваемом периоде, так как заработная плата начисляется ежемесячно, независимо от факта выплаты и/или невыплаты в этом периоде.

Если у предприятия отгрузка товара совпадает с его оплатой, то ОПиУ может быть составлен кассовым методом, то есть по факту оплаты.

При анализе расходов и доходов необходимо всегда соблюдать следующее правило: доходы (выручку, обороты) оценивать по разумному минимуму, расходы — по разумному максимуму.

Структура ОПиУ

Структура ОПиУ предприятия малого и среднего бизнеса выглядит следующим образом:

Форма ОПиУ

Напомним, что ОПиУ составляется в динамике за 6—12 месяцев, в зависимости от специфики и сезонности деятельности бизнеса.

Пример формы Управленческого ОПиУ малого бизнеса приведен в Приложении в конце учебника.

!«При составлении управленческого ОПиУ необходимо помнить, что если анализируемый бизнес состоит из нескольких связанных компаний, то рассматриваемый в учебнике стандартный подход кредитования малого бизнеса подразумевает обязательное проведение консолидированного финансового анализа группы связанных компаний. Поэтому ОПиУ составляется с помощью консолидации финансовых данных всей группы.

2. Выручка от реализации

Данная статья отражает информацию о стоимости товаров, продукции или услуг, отгруженных/оказанных покупателям/заказчикам. Выручка от реализации на практике также может называться валовой выручкой. При наличии на предприятии нескольких направлений деятельности выручка от реализации отражается по каждому виду деятельности отдельно.

Источники информации

— Кассовые книги

— Ведомости по отгрузке

— Бухгалтерский учет: регистры счетов 50, 51, 52, 90—1, 62 (дебет)

— Товарно-транспортные накладные

— Счета-фактуры

— Данные управленческого учета

— Банковские выписки о движении денежных средств по расчетному счету

Одним из самых полноценных источников информация об объемах выручки являются записи владельца бизнеса, внутренний управленческий учет предприятия. Однако и здесь есть несколько важных моментов, на которые следует обратить внимание:

1. Владелец бизнеса может вести записи нерегулярно или уничтожать их по истечении определенного срока давности.

2. Некоторые клиенты, уже знакомые с методикой финансового анализа по технологии ЕБРР, могут предоставить недостоверную информацию, существенно завысив свои показатели.

Однако такие ситуации довольно просто обнаружить, если использовать во время финансового анализа методы перекрестной проверки («Cross-checking») и проводить сравнительный анализ предприятия на разные отчетные даты.

Особенности учета

Традиционным способом отражения выручки от реализации при составлении ОПиУ, вне зависимости от способа оплаты, является формирование выручки по отгрузке, то есть фактом получения дохода признается отгрузка товаров покупателю/заказчику. При этом фактическая оплата может быть произведена покупателем по факту, позже или заранее.

Наиболее простым способом работы является оплата товара по факту отгрузки. В этом случае выручка от реализации, составленная по отгрузке, и реальное поступление денежных средств будут совпадать.

При работе с покупателями по предоплате факта отгрузки не происходит. Следовательно, средства, полученные в виде предоплаты за товар, не учитываются при составлении управленческого ОПиУ. Эта информация должна быть отражена в балансе предприятия и отчете о движении денежных средств.

При работе с покупателями на условиях товарного кредита фактом отгрузки может быть признано подписание покупателем определенных финансовых документов (товарно-транспортной накладной и т.д.) или факт отгрузки товара со склада предприятия. При составлении ОПиУ нужно четко понимать, как само предприятие определяет для себя отгрузку. В противном случае, можно получить искаженное представление об объемах выручки от реализации, тем самым, поставить под сомнение результат финансового анализа в целом.

Особенности финансового анализа

При проведении финансового анализа принимаются данные по выручке как минимум за последние три месяца, а лучше за последние шесть месяцев. При этом выручка рассчитывается в своем ежемесячном значении. Если бизнес имеет сезонный характер, выручка от реализации рассматривается за последний год для того, чтобы выявить сезонные колебания в работе предприятия и зависимость объема выручки от таких факторов, как праздники, массовые отпуска, погода, природная сезонность и т. д.

На основании полученных данных составляется ОПиУ за 6—12 месяцев и находится среднее (среднеарифметическое) значение выручки, т.е. суммируются все значения выручки за анализируемый период и полученное значение делится на количество анализируемых месяцев.

Задача

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения о выручке:

1. Поступления денежных средств на расчетный счет предприятия от продажи товаров оптовым покупателям в текущем месяце составили 500 000 рублей, а в кассу предприятия 100 000 рублей, при этом отгрузка товара оптовым покупателям в рассматриваемый месяц составила 1 000 000 рублей.

2. Выручка от продажи товаров в розницу составила 300 000 рублей, товар реализуется без отсрочки платежа.

3. Один из крупных дебиторов погасил задолженность в рассматриваемый месяц в сумме 200 000 рублей на расчетный счет предприятия.

4. Постоянный оптовый покупатель сделал предоплату за товар в рассматриваемом месяце в кассу предприятия в сумме 100 000 рублей, но товар еще не получил.

Вопрос: Какое значение необходимо отразить в статье «Выручка от реализации» за рассматриваемый месяц?

Решение:

1. Учитывается по отгрузке в полной сумме 1 000 000 рублей.

2. Учитывается по отгрузке в полной сумме 300 000 рублей.

3. Не учитывается, так как нет отгрузки товара.

4. Не учитывается, так как нет отгрузки товара. Отражается в пассивной части Баланса в полной сумме 100 000 рублей в статье «Предоплата покупателей».

Ответ:

«Выручка от реализации» опт: 1 000 000 рублей.

«Выручка от реализации» розница: 300 000 рублей.

Баланс «Предоплата покупателей»: 100 000 рублей.

3. Себестоимость в торговле. Наценка

Данная статья отражает информацию о себестоимости отгруженных товаров, продукции, услуг.

Себестоимостью в торговле является закупочная стоимость реализованных товаров. При этом при проведении финансового анализа предприятий малого и среднего бизнеса можно столкнуться с тем, что у каждого предприятия существует свой подход к понятию и расчету себестоимости.

При финансовом анализе необходимо выяснить, каким образом рассчитывается и ведется учет себестоимости на предприятии. И если есть возможность получения данных учета по реальной закупочной стоимости, то для анализа принимаются данные такого учета. Однако не всегда предприниматели или руководители предприятий ведут учет или имеют данные о том, за сколько был куплен товар, который был продан сегодня или шесть месяцев назад. В таких случаях для предприятий сферы торговли себестоимость рассчитывается с помощью торговой наценки.

Торговая наценка — это добавленная стоимость к закупочной цене товара, обеспечивающая предприятию возмещение затрат по продаже товара и получение прибыли. Наценка выражается в процентах, однако при выполнении математических расчетов допускается использование наценки, выраженной в десятичных долях.

Источники информации

— Бухгалтерский учет: регистры счетов 10, 20, 40, 41, 42, 90.2

— Инвентарные книги о движении ТМЗ

— Компьютерные программы ведения учета ТМЗ

— Данные управленческого учета

— Ценники на товары

— Прайс-листы поставщиков

— Счета-фактуры, накладные

— Косвенно — собственные расчеты по выделению себестоимости из выручки от реализации с помощью торговой наценки

Особенности учета и финансового анализа

Как уже отмечалось, у каждого предприятия может быть свой подход к расчету себестоимости. Поэтому важным моментом для корректного проведения финансового анализа в части себестоимости является понимание того, как и каким образом, предприятие калькулирует себестоимость своего товара.

В обычной практике при расчете себестоимости в торговле все накладные расходы, связанные с доставкой товара до места торговли, рассчитываются отдельно и отражаются в статье «Транспортные расходы». Однако некоторые предприятия относят на себестоимость все расходы, связанные с доставкой товара до места торговли, в том числе и расходы на таможню. В основном, такая система распространена в тех предприятиях, которые работают с импортом товара, т.е. приобретают товар за границей.

Торговая наценка рассчитывается исходя из закупочных и продажных цен на товары.

Продажную цену можно узнать по прайс-листам, ценникам; закупочную — по чекам, счетам-фактурам, накладным. Если таковые отсутствуют, то необходимые данные, как правило, можно найти в личных записях клиента.

Если единственный источник информации — устный (со слов клиента), то его необходимо тщательно проверить с помощью методов перекрестной проверки. При сравнении цен закупа и продажи клиента с аналогичными ценами на рынке можно самостоятельно связаться с поставщиками и конкурентами.

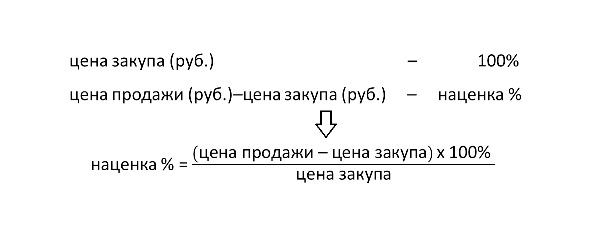

Формула наценки

Представим расчет формулы наценки.

!Важно помнить, что при проведении финансово-экономического анализа можно выяснить, что под словом «наценка» разные клиенты могут понимать разные величины, но для правильного расчета наценки необходимо использовать нижеприведенную формулу.

Торговая наценка может быть выражена как в процентах к закупу, так и виде десятичной дроби. Зная, что наценка — это добавленная стоимость к закупочной цене товара или

наценка (руб.) = цена продажи (руб.) — цена закупа (руб.), найдем наценку в % через пропорцию:

Если полученное значение наценки в процентах разделить на 100, получим значение наценки в виде десятичной дроби, которое также можно вывести через пропорцию:

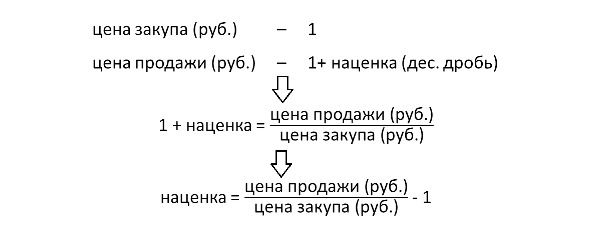

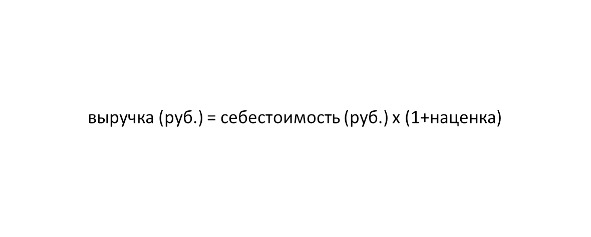

Формула себестоимости

Зная наценку и цену закупа (себестоимость проданных товаров), можем рассчитать цену продажи (выручку):

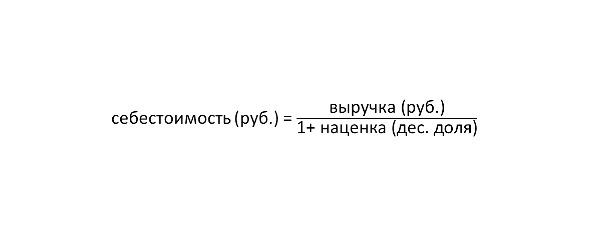

Зная размер выручки и наценку, через формулу наценки, можем найти цену закупа (себестоимость в торговле) помня при этом, что в торговле себестоимость проданных товаров формируется из закупочных цен на эти товары, а выручка от реализации формируется из цен продажи:

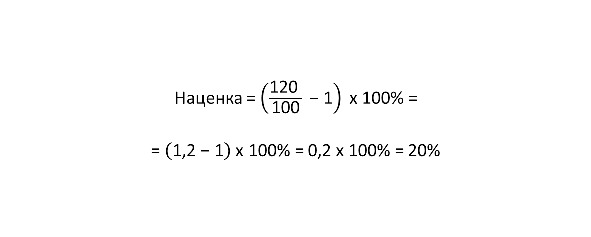

Пример расчета наценки

Условие:

— цена продажи — 120 рублей

— цена закупа — 100 рублей

Задание: рассчитать наценку.

Решение:

Пример расчета себестоимости

Условие:

— выручка — 120 000 рублей

— наценка — 20% (или в долевом выражении — 0,2)

Задание: рассчитать себестоимость.

Решение:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.