Бесплатный фрагмент - Технология контроля финансов микробизнеса

Предисловие

Начну с небольшого предисловия. Занимаясь несколько лет бизнесом, первые годы я предполагала, как и многие предприниматели, что достаточно иметь бухгалтера, который сведет все данные о финансовой деятельности в бухгалтерские формы и сдаст отчетность. Покажет мне, руководителю, ряд важных показателей — выручка, расходы, прибыль и насчитает размер налогов. Моя задача все своевременно оплатить и дальше работать над процессом увеличения выручки, стремясь как можно больше продать.

Каждый предприниматель в процессе ведения бизнеса понимает, что нужно решать сразу несколько задач для увеличения прибыли:

— иметь низкие закупочные цены;

— подороже продать;

— побольше клиентов найти;

— сократить транспортные расходы;

— оптимизировать фонд заработной платы;

— и все задаются вопросом — как снизить налоги?

Так вот, последний вопрос я всегда задавала бухгалтерам. Анализируя показатели разных лет, я видела практически всегда одну и ту же картину — дороже продашь товар, значит, больше налогов заплатишь; дешевле закупишь товар у поставщика, снова на налоги попадаешь. И вопрос мой звучал следующим образом: «Как оптимизировать налогообложение?». После этого вопроса, не получив вменяемого ответа, мне приходилось менять бухгалтера.

Но, однажды, мне повезло встретиться с бухгалтером, который имел специальное образование и сам владел торговым бизнесом. Он понимал, откуда что «растет». Некоторые ответы на свои вопросы я получила, но не на все. И поняла, что бухгалтерия — это только часть финансовой работы предприятия, а вторая и, пожалуй, не менее важная — это финансовый анализ и финансовое планирование. Так как я всегда мечтала получить финансовое образование, решила воплотить свою мечту в жизнь и начала активно обучаться из разных источников, а затем поступила в институт. На своем предприятии, я уволила очередного бухгалтера, который не мог ответить на мой вопрос, и бухгалтерию стала вести сама.

Уже за время обучения я сделала ряд важных мероприятий, которые основывались на уже полученных результатах финансового анализа. Своевременно и выгодно продала один бизнес. Закрыла один нерентабельный бизнес. Помогла нескольким предпринимателям выйти «сухими из воды» при критическом состоянии бизнеса; кому-то помогла вовремя остановиться, пока не перешел в категорию критического финансового состояния. Но сейчас не о том, какая я умная, а о финансистах (экономистах) вообще и финансах в частности.

Для общего понимания: бухгалтер — это специалист, который ведет статистику ваших уже сделанных финансовых действий. Он просто собирает и аккумулирует все данные по закупкам, продажам, движению денег и т. д. в одном месте и выдает полученный результат в форме отчетов. А экономист — это финансовый специалист, который помогает планировать предстоящие закупки, продажи, движение денег и т.д.; а после анализирует, насколько экономическая деятельность предприятия была эффективной. И помогает найти ответ на вопрос: «Что нужно сделать для улучшения этих показателей? И как оптимизировать налоги?». Финансист (экономист) помогает предпринимателю найти финансовые «дыры», избавиться от, так называемых, «финансовых вирусов». Экономисты, так же, как и бухгалтеры на крупных предприятиях имеют специализации (экономист по труду, экономист аналитик, экономист менеджер и т.д.). Но в малых предприятиях все участки выполняет один специалист. И кстати, это даже эффективней, так как он объединяет все данные и владеет всей информацией, что дает возможность делать более точные и оперативные выводы. В среднем по Москве на 2018—2019 гг заработная плата рядового специалиста, занимающегося только одним направлением в экономике составляет 35—40 000 рублей. Более опытный уже получает 60 000 руб. У финансового директора уровень зарплаты выше 60 000 руб, все зависит от региона и размера компании. Если сравнить с бухгалтером, то зарплаты примерно одинаковые. Для чего я привела эти цифры? Чтобы было понятно, как дорого стоит работа с финансами предприятия, если вы желаете продвигать свой бизнес. Но для малых предприятий, особенно для микропредприятий, целесообразно пользоваться услугами финансистов периодически. То есть не платить зарплату за каждый день работы, а нанимать на выполнение определенного участка, например, раз в квартал, после сдачи отчетности. И тогда это существенная экономия на расходах. Но результат окупиться. Кстати, одной из главных проблем бизнеса сегодня, и об этом говорят многие аналитики — это финансовая безграмотность и отсутствие на предприятиях специалистов финансистов. А по отсутствию такого специалиста можно оценить и самого предпринимателя, его степень финансовой грамотности (если только предприниматель сам не имеет экономическое образование).

К сожалению, малый бизнес сегодня редко может себе позволить такую роскошь и иметь штат финансовых специалистов разной направленности. И это достаточно объективный фактор, который сформировался по ряду экономических факторов рыночной системы в нашей стране. Отсюда напрашивается вопрос: «А как же решить задачу финансового прогнозирования и анализа перспектив развития предприятия?» Именно решение части этой задачи сделает содержание настоящей книги.

Как это возможно?

Структура книги имеет методическую форму. Я постаралась изложить технологию анализа финансов предприятия достаточно простым языком. В книге приведены таблицы, формулы, даны пояснения, в конце размещены приложения — практические формы отчетности, которыми предприниматель пользуется постоянно. Если следовать рекомендациям и использовать книгу, как методическое пособие, то при небольших оборотах, финансовый анализ сможет сделать и сам владелец бизнеса. Если же в штате есть бухгалтер, то можно предложить ему делать анализ за небольшую доплату. Согласитесь, что это удобно.

Хочу уточнить, что книга рассчитана на микропредприятия — индивидуальных предпринимателей (ИП) и общества с ограниченной ответственностью, в которых применяется упрощенная система налогообложения и единый налог на вмененный доход.

Предприниматели знают, что у нас достаточно часто меняются формы отчетности, но система финансового анализа неизменна. Даже, если форма отчетности несколько измениться с течением времени, то пользуясь принципом расчетов не сложно определить алгоритм действий для получения нужных показателей. Пока это не совсем понятно, поэтому предлагаю, начать изучение книги и тогда все встанет на свои места.

Для понимания значения и функций финансового анализа, есть необходимость немного погрузить вас в теорию, но постараюсь не перегружать мозги и оставить изложение максимально лаконичным и практичным в применении.

Начнем с начала

В первых строках хочу обратиться к вам с просьбой, читая любой материал, перечитывайте его по 3 раза, чтобы осознать и научиться пользоваться. А финансовые примеры проверяйте с калькулятором в руках. Это небольшое вступление, но оно тоже имеет значение и тренирует практическое применение материала.

В рамках финансового анализа предприятия используется несколько форм анализа. Для получения информации по микропредприятиям, применяющим упрощенную систему налогообложения либо единый налог на вмененный доход, достаточно произвести несколько расчетов. Мы остановимся на ключевых формах, которые полно раскрывают данные финансового состояния. К ним относятся:

— Анализ формирования доходов и расходов предприятия;

— Анализ прибыли и рентабельности предприятия;

— Анализ управления активами предприятия;

— Анализ денежных потоков предприятия;

— Анализ оборачиваемости материально-производственных запасов;

— Анализ финансового состояния предприятия;

— Коэффициенты ликвидности предприятия.

При применении организацией общей системы налогообложения таких форм, возможно, будет немного больше. Но у них есть возможность иметь в штате экономиста.

Для начинающих предпринимателей требуется внести некоторую ясность для понимания ряда понятий. При создании любого предприятия, перед его государственной регистрацией обязательно выбирается организационно-правовая форма. Их несколько, все перечислять не будем, остановимся только на двух самых популярных для малого бизнеса — общество с ограниченной ответственностью и индивидуальный предприниматель. Дадим им определения. Обратимся к Гражданскому кодексу Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019) (с изм. и доп., вступ. в силу с 01.10.2019). Пунк 1 статьи 87 гласит:

«Обществом с ограниченной ответственностью (кратко ООО) признается хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей».

Простыми словами, вы можете создать общество в одиночку или пригласить в компанию еще кого-то и стать партнерами — участниками ООО. Каждый из вас внесет в уставный капитал какую-то часть имуществом или деньгами — это будет доля каждого. Доли определяются в процентах, эта информация вносится в учредительный договор и устав предприятия. Пропорционально этой доле каждый будет получать дивиденды по результатам деятельности, и нести риск убытков при отрицательном результате.

А сейчас дадим определение индивидуальному предпринимателю (кратко ИП). Пункт 1 статьи 23 Гражданского кодекса РФ гласит:

«Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, за исключением случаев, предусмотренных абзацем вторым настоящего пункта.

В отношении отдельных видов предпринимательской деятельности законом могут быть предусмотрены условия осуществления гражданами такой деятельности без государственной регистрации в качестве индивидуального предпринимателя».

Из содержания определения следует, что индивидуальный предприниматель — это конкретный гражданин. Если сравнивать общество с ограниченной ответственностью, то там может быть несколько лиц. И индивидуальный предприниматель отвечает по обязательствам предприятия всем своим имуществом. Пожалуй, это ключевое отличие двух организационно-правовых форм.

Далее нам необходимо разобраться еще с двумя понятиями, чтобы можно было двигаться к финансам предприятия. А именно, что такое упрощенная система налогообложения и единый налог на вмененный доход.

На всех предприятиях существует система налогообложения, которую оно применяет при исчислении налогов в конце отчетного периода. Таких систем несколько. Но, чтобы не запутаться, в рамках этой книги вновь остановимся только на двух системах.

Обратимся к Налоговому кодексу РФ, который регулирует налоговые взаимоотношения предприятий и физических лиц с государственным бюджетом. Глава 26.3, статья 346.27 гласит:

«Вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке».

Простыми словами — это налог, который рассчитывается не в конце отчетного периода, а в начале. Для этого используются ставки для отдельных видов экономической деятельности, в которых учтены условия, влияющие на получение дохода. Основным критерием является площадь помещения, в котором ведется деятельность — площадь торгового зала, площадь зала обслуживания посетителей, открытая площадка. По ставкам вычисляется предполагаемый доход предпринимателя и исходя из этого размер самого налога.

Этот вид налога, вероятно, прекратит свое действие. В частности, Федеральный закон от 29.06.2012 N 97-ФЗ отменяет действие положений главы 26.3 НК РФ с 1 января 2021 года. Но пока эта система действует, поэтому уделяем ей внимание.

Перейдем к упрощенной системе налогообложения. Пункт 2 статьи 346.11 налогового кодекса РФ гласит:

«Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость…»

В переводе на обычный язык — эта система подразумевает оплату налога с дохода предприятия и освобождает предприятие от уплаты налога с прибыли, НДС, налога на имущество, за некоторым исключением.

Упрощенная система налогообложения имеет две формы налога — доходы и доходы за минусом расходов. В первом случае величина процентной ставки составляет 6% от доходов. Во втором случае величина процентной ставки составляет 15% от разницы между доходом предприятия и расходом.

На этом, думаю, можно остановиться с общими понятиями. Перейдем непосредственно к финансовому анализу и поиску финансовых «вирусов».

Аанализ формирования доходов и расходов предприятия

Как и каким образом формируются доходы и расходы любого предприятия? Рассмотрим определения экономистов и постараемся понять их максимально дословно.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Из определения следует, что доходы — это все, что предприятие получило сверх своих расходов, это его экономическая выгода, его прибыль (до налогообложения). Исключением является уставный капитал для обществ с ограниченной ответственностью, он не включается в состав доходов.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

То есть, расходы — это все, что предприятие потратило на свою деятельность. Снова исключением является уставный капитал общества с ограниченной ответственностью.

ИП и ООО в январе следующего за отчетным годом начинают готовить Налоговую декларацию по налогу, уплачиваемому в связи с применением УСН (форма по КНД 1152017) или Налоговую декларацию по единому налогу на вмененный доход для отдельных видов деятельности (Форма по КНД 1152016).

Сформировав декларацию, организация сдает ее в налоговую инспекцию и оплачивает налоги. Но мы не будем останавливать свое внимание на этом. Сроки сдачи отчетности и оплаты налогов, а также порядок этих действий можно посмотреть в налоговом кодексе. Мы пойдем дальше. На основании декларации микропредприятиям необходимо сформировать еще некоторую отчетность — это Отчет о финансовых результатах (форма №071002 (упрощенная)) и Бухгалтерский баланс (форма по ОКУД 0710001).

После этого можно переходить к следующему этапу — финансовому анализу.

Начнем знакомство с анализа доходов и расходов организации. Этот анализ проводится, в основном, по данным трех документов:

— Отчет о финансовых результатах (форма №071002 (упрощенная))

— Бухгалтерский баланс (форма по ОКУД 0710001)

— Налоговая декларация по налогу.

Для примера рассмотрим данные предприятия ООО «Решка».

В конце книги есть раздел Приложения. В документах, которые приложены, вы будете брать нужные показатели. Как это делать? Сначала предлагается Таблица (каждая имеет порядковый №), которую надо заполнить необходимыми показателями. В книге она уже заполнена данными из отчетных форм. А ниже в следующей таблице представлены названия документов, графы или формулы, из которых формируются данные в Таблицу (№). Внимательно смотрите в таблицы. Находите все данные в указанных документах, сверяйте с данными, внесенными в документы. Затем с калькулятором необходимо проверить результаты, полученные в Таблице (№) в столбце «Изменения». Далее в каждом разделе приведены скриншоты из программы Exсel, в которых есть формула функции для вычисления основным показателей. Это позволит вам самостоятельно сформировать в Exсel отчетность и тем самым упростить и сократить свое время на финансовый анализ.

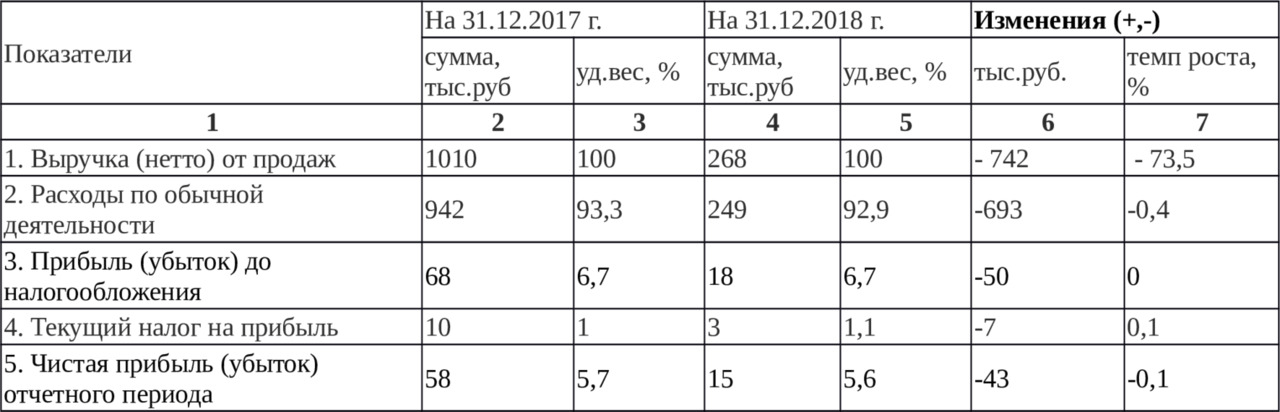

Таблица 1

Динамика финансовых результатов 2017—2018 гг

Алгоритм поиска данных для Таблицы 1:

Таблица 2

Далее размещены скриншоты Excel. Вы сможете сразу создать в своем компьютере файл и сформировать в нем отчетность по своему предприятию.

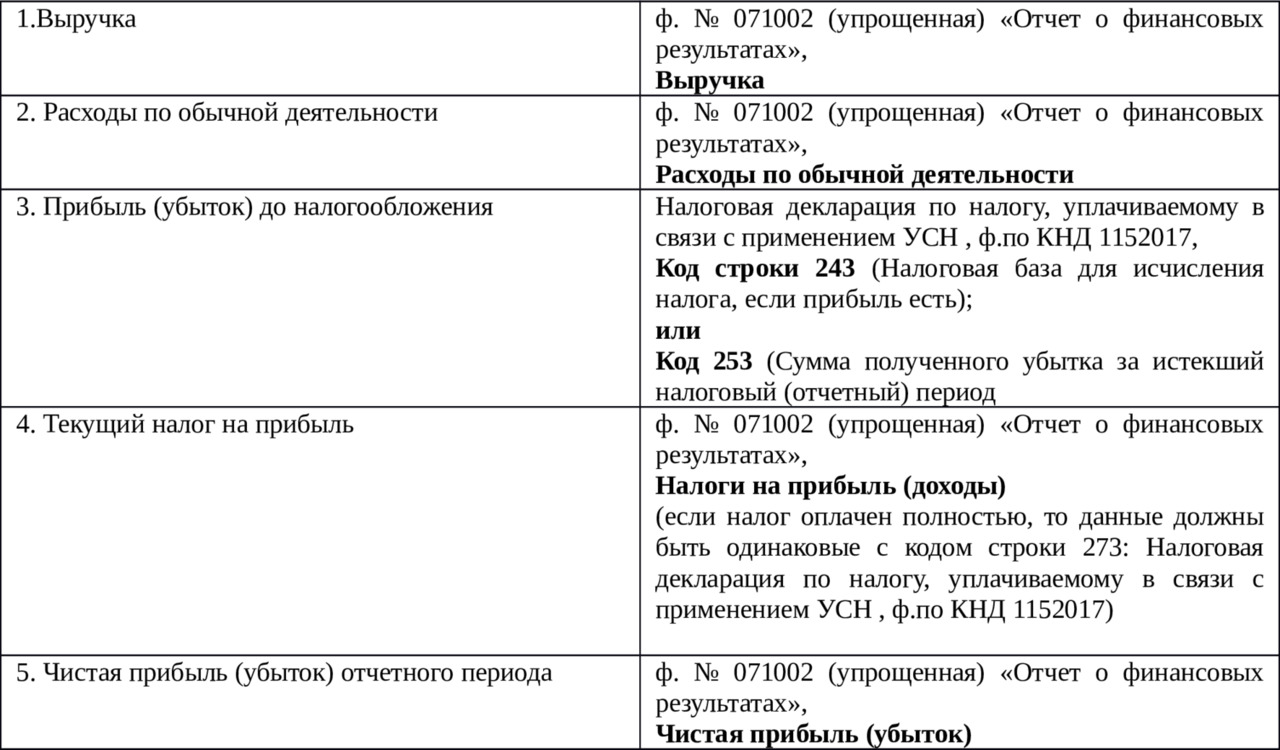

1.Выручка

Находим «Изменения» в тыс.руб. (столбец 6 Таблица 1):

Алгоритм вычислений:

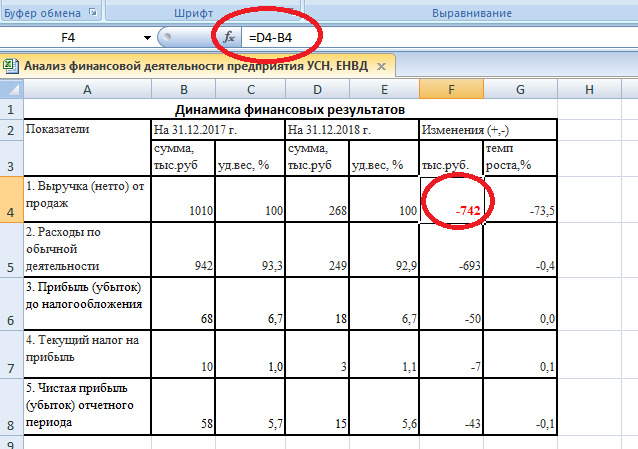

Выручка (2018 г, столбец 4) минус выручка (2017 г, столбец 2) = столбец 6

268 — 1010 = — 742 (со знаком минус)

Если получился знак минус, пишем его; если плюс, пишем без знака.

Рисунок 1

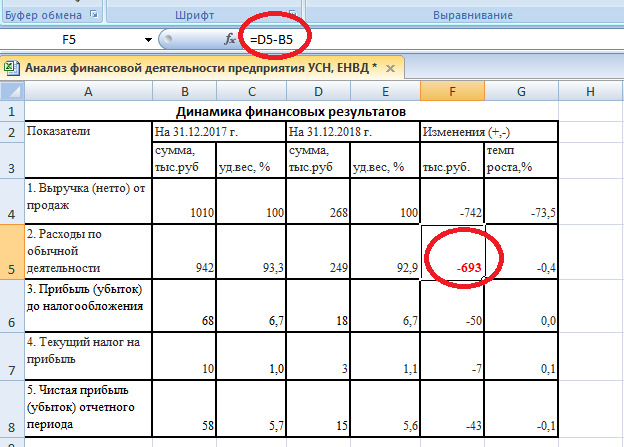

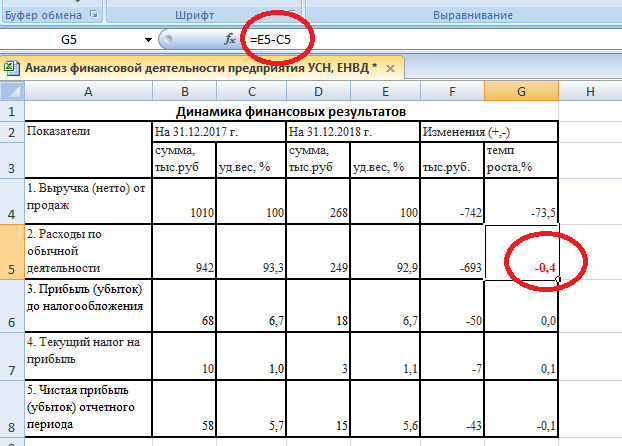

2.Расходы по обычной деятельности

Находим изменения аналогично п.1

4 столбец — 2 столбец = 6 столбец (Таблица 1)

249 — 942 = — 693 (со знаком минус)

Рисунок 2

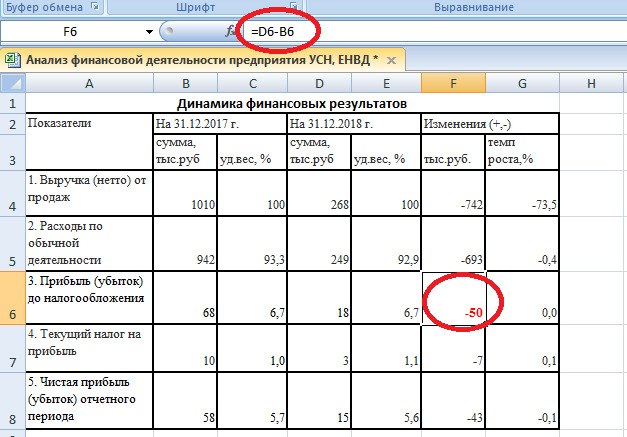

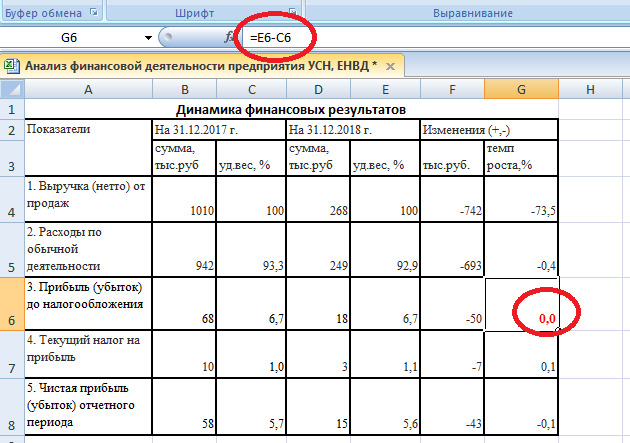

3.Прибыль (убыток) до налогообложения

Находим изменения аналогично п.1

4 столбец — 2 столбец = 6 столбец (Таблица 1)

18 — 68 = — 50 (со знаком минус)

Рисунок 3

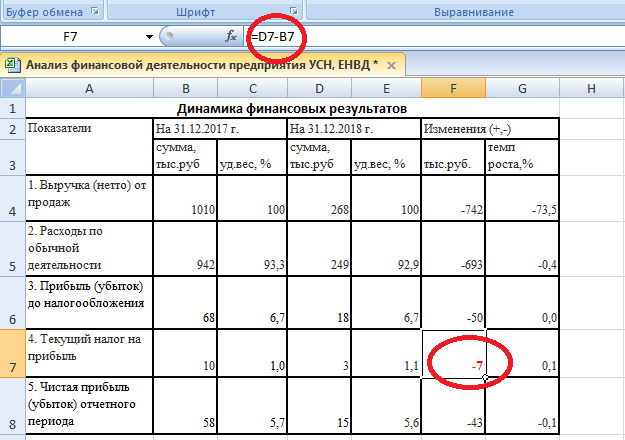

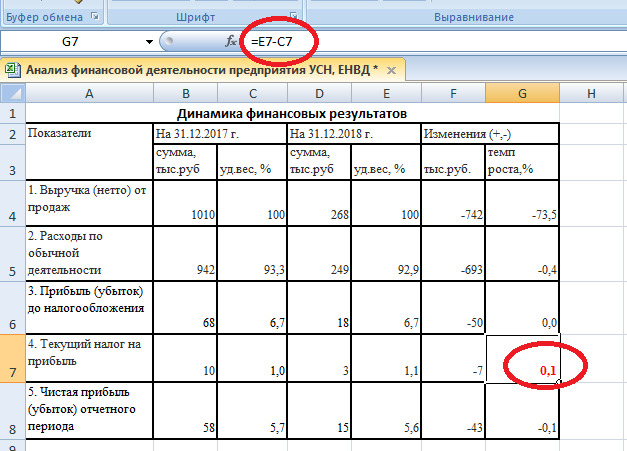

4.Текущий налог на прибыль

Находим изменения аналогично п.1

4 столбец — 2 столбец = 6 столбец (Таблица 1)

3 — 10 = — 7 (со знаком минус)

Рисунок 4

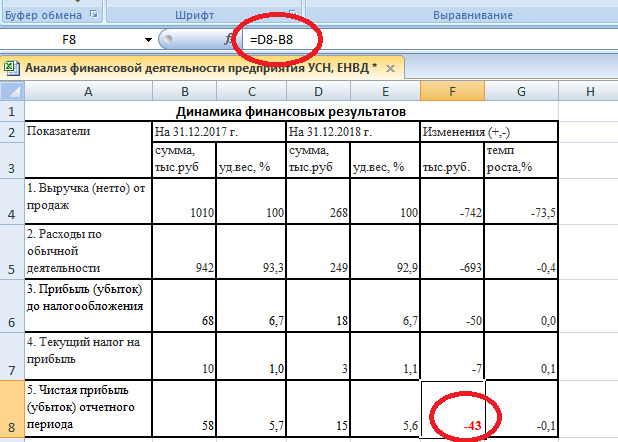

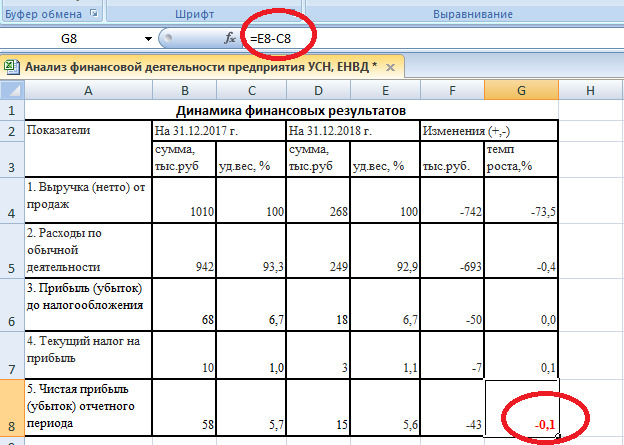

5.Чистая прибыль (убыток) отчетного периода

Находим изменения аналогично п.1

4 столбец — 2 столбец = 6 столбец (Таблица 1)

15 — 58 = — 43 (со знаком минус)

Рисунок 5

В следующих формах данных также будут присутствовать таблицы, аналогичные Таблице 1 и практически в каждой из них будет раздел «Изменения». Расчеты производятся аналогичным образом.

Далее необходимо произвести вычисления «Изменений» по столбцу 7 Таблица 1.

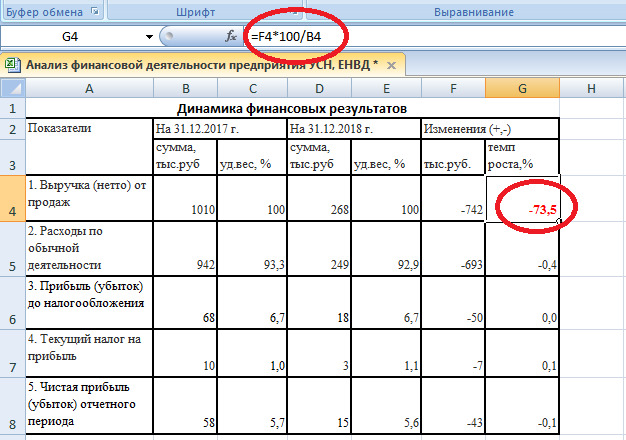

1.Выручка

Производим расчет «Изменений» показателя текущего года (в нашем случае 2018 г) в процентном соотношении к предыдущему году (в нашем случае 2017 г). Для этого «Изменения в тыс.руб.» (столбец 6) умножаем на 100 и делим на сумму выручка предыдущего года (столбец 2). Результат вносится в столбец 7.

(- 742) * 100 / 1010 = — 73,5 (со знаком минус)

Рисунок 6

2.Расходы по обычной деятельности

Алгоритм вычислений:

5 столбец — 3 столбец = 7 столбец (Таблица 1)

92,9 — 93,3 = — 0,4 (со знаком минус)

Рисунок 7

3.Прибыль (убыток) до налогообложения

Алгоритм вычислений:

5 столбец — 3 столбец = 7 столбец (Таблица 1)

6,7 — 6,7 = 0

Рисунок 8

4.Текущий налог на прибыль

Алгоритм вычислений:

5 столбец — 3 столбец = 7 столбец (Таблица 1)

1,1 — 1 = 0,1

Рисунок 9

5.Чистая прибыль (убыток) отчетного периода

Алгоритм вычислений:

5 столбец — 3 столбец = 7 столбец (Таблица 1)

5,6 — 5,7 = — 0,1 (со знаком минус)

Рисунок 10

Мы проделали большую работу. Получили набор сравнительных показателей, на основании которых необходимо сделать некоторые выводы и составить небольшой отчет. Делается это простым визуальным сравнением данных Таблицы 1 столбец «Изменения». Сначала обратим внимание как изменились показатели текущего года (2018) в сравнении с показателями предыдущего года (2017) в тыс.руб. (Столбец 5 Таблица 1). Если появится необходимость, то тоже самое, проделаем с изменениями показателей в % (Столбец 6 Таблица 1). Ниже приведен краткий отчет по показателю изменений в тыс.руб.

Анализ полученных данных.

Выручка в 2018 г. составила 268 тыс. руб., что на 742 тыс. руб. меньше, чем годом ранее (2017).

Расходы по обычной деятельности уменьшились на 693 тыс. руб. и составили 249 тыс. руб. в 2018 г.

Прибыль до налогообложения за 2018 г уменьшилась на 50 тыс. руб., по итогам 2018 г. и составила 18 тыс. руб.

Текущий налог на прибыль в 2018 г. составил 3 тыс. руб., что на 7 тыс. руб. меньше, чем в 2017 г.

Чистая прибыль 2018 г. снизилась на 43 тыс. руб, в результате за 2018 г. и составила 15 тыс. руб.

На этом отчет закончен. Когда будете готовить свой реальный отчет, его обязательно распечатайте и при необходимости сможете использовать, например, для отчетности на собрании учредителей, либо для инвесторов, либо для получения кредита в банке.

А для полной картины финансового состояния предприятия продолжим производить исследования далее.

Анализ прибыли и рентабельности предприятия

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Для выявления прибыли необходимо сопоставить выручку с затратами на реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, предприятие получает прибыль. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции.

Цель предпринимательской деятельности — не только получение прибыли, но и обеспечение высокой рентабельности хозяйственной деятельности. В отличие от абсолютного показателя прибыли, рентабельность — относительный показатель и показывает степень доходности предприятия. Рентабельность отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Принимая во внимание, что наше виртуальное предприятие ООО «Решка» работает на упрощенном режиме налогообложения и ведет упрощенные формы отчетности, будем пользоваться данными из Таблицы 1. Для предприятий, применяющих единый налог на вмененный доход, схема расчетов будет аналогична, так как они также применяют упрощенные формы бухгалтерской отчетности.

Рчп = Чп/В,

где Рчп — рентабельность предприятия,

Чп — чистая прибыль,

В — выручка.

Подставим в формулу значения за 2017 год и 2018 год.

Рчп2017 = 58/1010 = 0,06

Рчп2018 = 15/268 = 0,06

Переведем полученные данные в проценты. Для этого результат 0,06 умножаем на 100 (0,06*100) и получаем 6%. В обоих периодах одинаковые показатели.

Анализ полученных данных.

Анализируя показатели рентабельности, видно, что показатель 2017—2018 гг. — 6%.

Смотрим показатели рентабельности по категориям бизнеса за 2018 год по данным ФНС России в Таблице. Эти данные вы можете самостоятельно ежегодно смотреть на официальном сайте nalog.ru. Вид деятельности рассматриваемого вами предприятия выделен в таблице.

В данной таблице нас интересует показатель Рентабельность проданных товаров/продукции/работ/услуг, %. Для розничной торговли — (торговля розничная, кроме торговли автотранспортными средствами и мотоциклами), составляет 2,6%.

Исходя из этого показателя, можно констатировать, что рентабельность чуть выше нормы, значит предприятие рентабельно. Можно продолжать хозяйственную деятельность.

Анализ управления активами предприятия

Активы — объект собственности, принадлежащий физическому или юридическому лицу, и имеющий денежную оценку.

По форме проявления активы подразделяются на:

— Материальные — имеющие вещественную форму (объекты недвижимости, основные средства, запасы и пр.).

— Нематериальные — не имеющие вещественной формы объекты интеллектуальной собственности (патенты, товарные знаки, торговые марки и пр.).

— Финансовые — финансовые инструменты (денежные средства, ценные бумаги, дебиторская задолженность, краткосрочные и долгосрочные финансовые вложения и пр.).

По характеру участия в хозяйственном процессе и скорости оборота:

— Оборотные (текущие) активы — характеризуют имущественные ценности организации, обслуживающие текущую деятельность организации и полностью потребляемые в процессе одного производственного цикла (до 1 года) — производственные запасы, запасы МБП, запасы готовой продукции, дебиторскую задолженность, денежные средства, краткосрочные финансовые вложения.

— Внеоборотные активы — характеризуют имущественные ценности организации, многократно участвующие в хозяйственной деятельности организации (более 1 года) — основные средства, нематериальные активы, долгосрочные финансовые вложения.

В данной практической книге остановимся на процедурах решения только в рамках классификации активов на оборотные и внеоборотные.

Используем для внесения данных

(Приложение 4 Бухгалтерский баланс 2017 г)

(Приложение 3 Бухгалтерский баланс 2018 г)

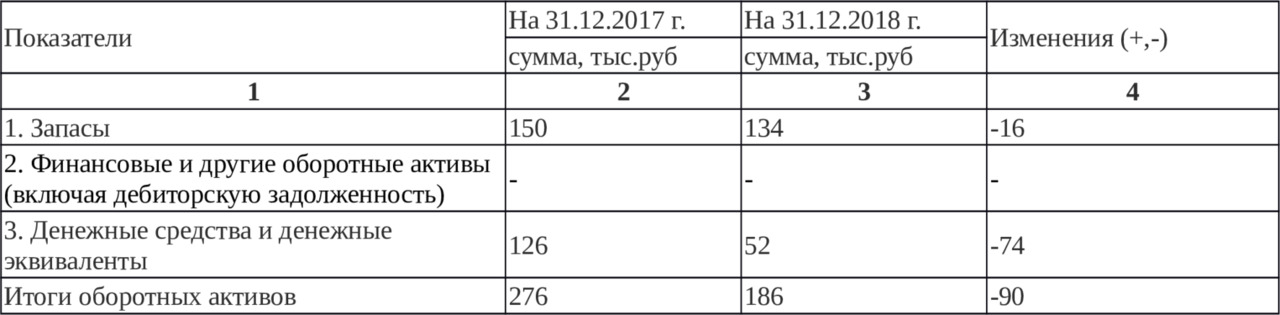

Таблица 3

Состав и структура оборотных средств 2017—2018 гг

Алгоритм поиска данных для Таблицы 3:

Таблица 4

Заполнив Таблицу 3 данными из наших отчетных документов, начинаем производить вычисления «Изменений» (столбец 4).

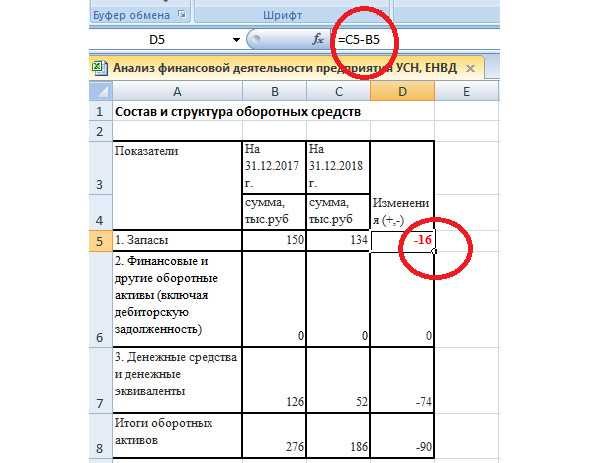

Для каждой строки делаются одинаковые расчеты, поэтому приведу пример по строке Запасы.

1.Запасы:

134 (столбец 3) — 150 (столбец 2) = -16 (заносим в столбец 4)

Обратите внимание на знак минус. Если получился минус, значит, его записывают, если получилось с плюсом, значит, вносят только число.

Рисунок 11

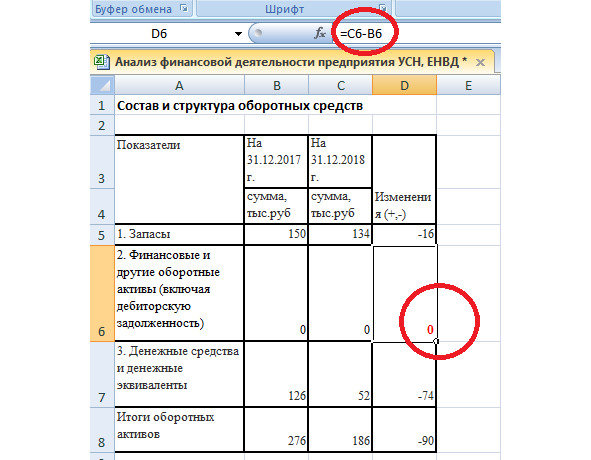

2.Финансовые и другие оборотные активы (включая дебиторскую задолженность)

Алгоритм вычислений:

3 столбец — 2 столбец = 4 столбец

0 — 0 = 0

Рисунок 12

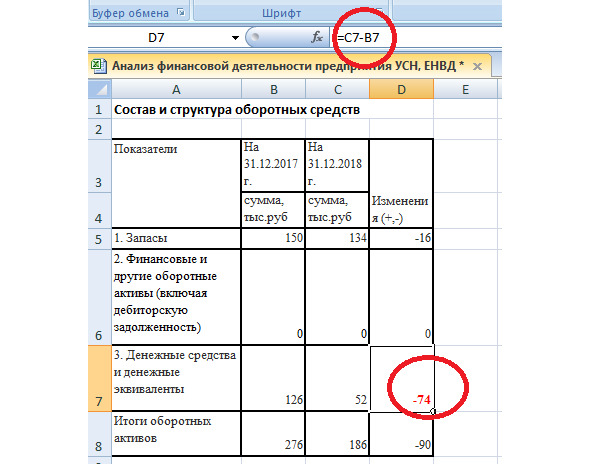

3.Денежные средства и денежные эквиваленты

Алгоритм вычислений:

3 столбец — 2 столбец = 4 столбец

52 — 126 = — 74 (со знаком минус)

Рисунок 13

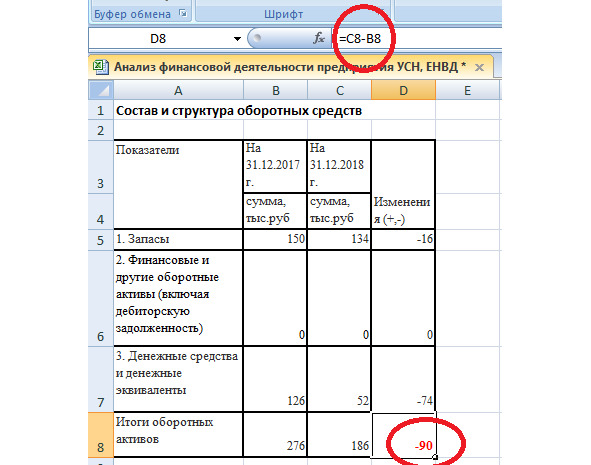

Итоги оборотных активов

Алгоритм вычислений:

3 столбец — 2 столбец = 4 столбец

186 — 276 = — 90 (со знаком минус)

Рисунок 14

Анализ полученных данных.

Запасы в 2018 г. сократились на 17 тыс. руб. и составили 134 тыс. руб.

Финансовые и другие оборотные активы (включая дебиторскую задолженность) 2017 и 2018 гг равны 0.

Денежные средства и денежные эквиваленты значительно снизились в 2018 г. на 74 тыс. руб. и составили 52 тыс. руб.

Итоговые оборотные активы в 2018 г. у предприятия снизились на 90 тыс. руб. и составили 186 тыс. руб.

Снижение оборотных активов является отрицательным показателем для любого предприятия, особенно негативно это отражается на торговле. В этом виде экономической деятельности наличие оборотных средств необходимо «как воздух». Если в вашем предприятии при анализе оборотных средств получиться аналогичная картина, надо задуматься. И первым этапом для этого, требуется посмотреть, из каких источников формируются оборотные средства. А затем делать выводы и обязательно что-то менять.

Давайте рассмотрим источники формирования оборотных средств в нашем виртуальном предприятии — ООО «Решка» (Таблица 5).

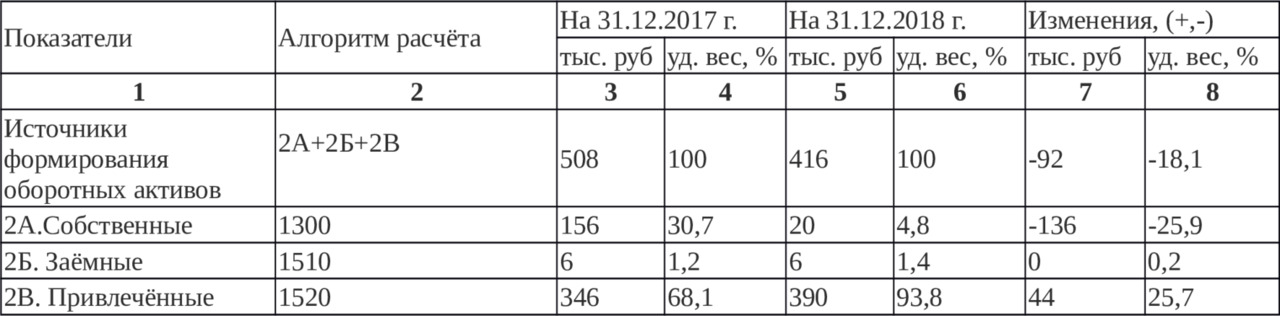

Таблица 5

Источники формирования оборотных средств 2017—2018 гг

Заполняем Таблицу 5 (столбцы 3, 5) данными из официальных документов, которые представлены в Таблице 6:

Таблица 6

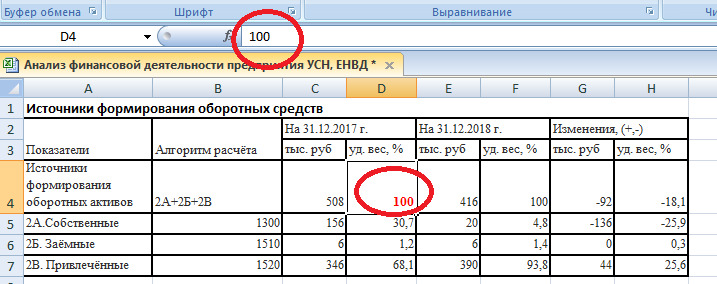

Столбцы 4,6,7,8 Таблицы 5 необходимо заполнить после некоторых математических действий.

Начнем со столбца 4. По первой строке «Источники формирования оборотных активов» сумма активов равна 100%, вносим число 100.

Рисунок 15

Далее, данные во всех строках будут рассчитываться одинаково.

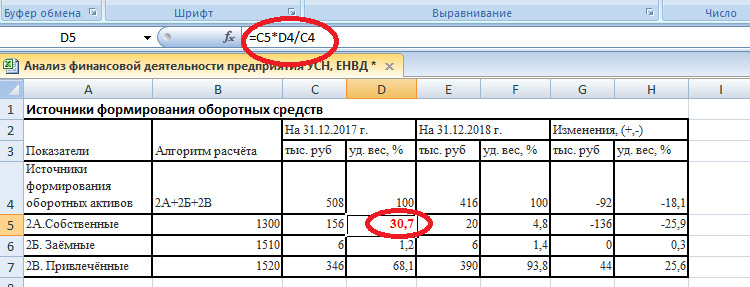

2А. Собственные

Алгоритм вычислений:

3 столбец строка 2А Собственные * 100 / 3 столбец строка Источники формирования оборотных средств = 4 столбец (Таблица 5)

156*100/508 = 30,7

Рисунок 16

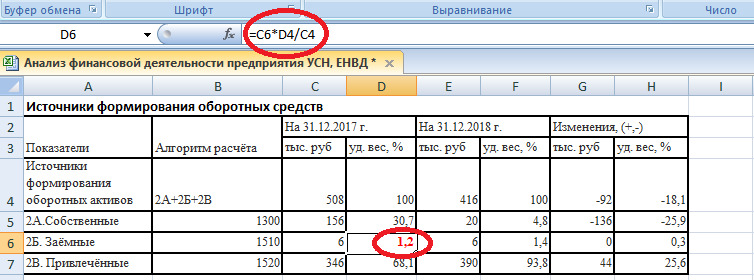

2Б. Заёмные

Алгоритм вычислений:

3 столбец строка 2Б Заемные * 100 / 3 столбец строка Источники формирования оборотных средств = 4 столбец (Таблица 5)

6*100/508 = 1,2

Рисунок 17

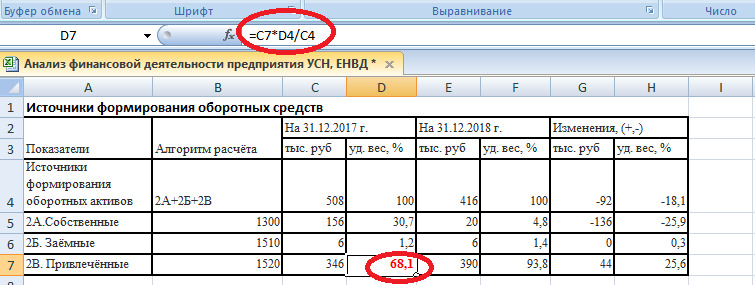

2В. Привлечённые

Алгоритм вычислений:

3 столбец строка 2А Собственные * 100 / 3 столбец строка Источники формирования оборотных средств = 4 столбец (Таблица 5)

346*100/508 = 68,1

Рисунок 18

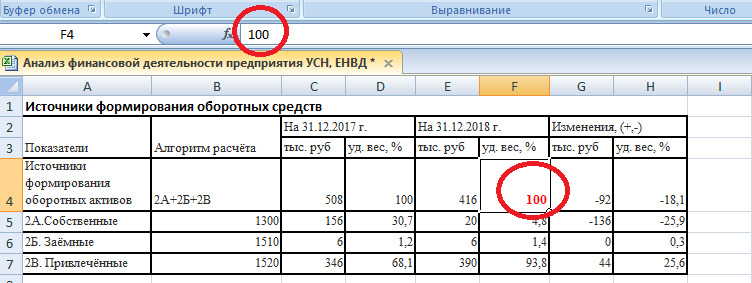

Сейчас необходимо заполнить столбец 6 в Таблице 5.

Источники формирования оборотных активов составляют 100%, заносим число 100.

Рисунок 19

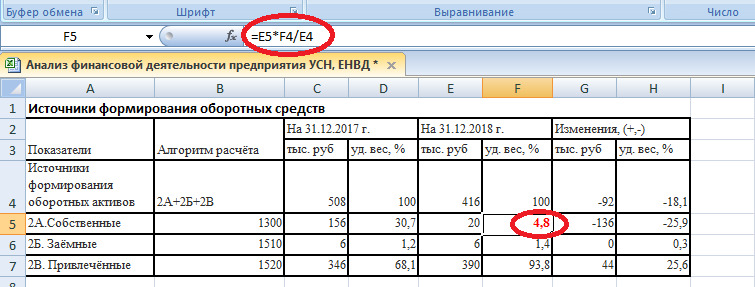

2А. Собственные

Произведем стандартные математические вычисления

5 столбец 5 строка 2А Собственные * 100 / 5 столбец строка Источники формирования оборотных средств = 6 столбец (Таблица 5)

20*100/416 = 4,8 (число получилось с большим количеством знаков после запятой, но мы все данные округляем до десятой, то есть до одного знака).

Рисунок 20

2Б. Заёмные.

Алгоритм вычислений:

5 столбец строка 2А Собственные * 100 / 5 столбец строка Источники формирования оборотных средств = 6 столбец (Таблица 5)

6*100/416 = 1,4

Рисунок 21

2В. Привлечённые

Алгоритм вычислений:

5 столбец строка 2А Собственные * 100 / 5 столбец строка Источники формирования оборотных средств = 6 столбец (Таблица 5)

390*100/416 = 93,8

Рисунок 22

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.