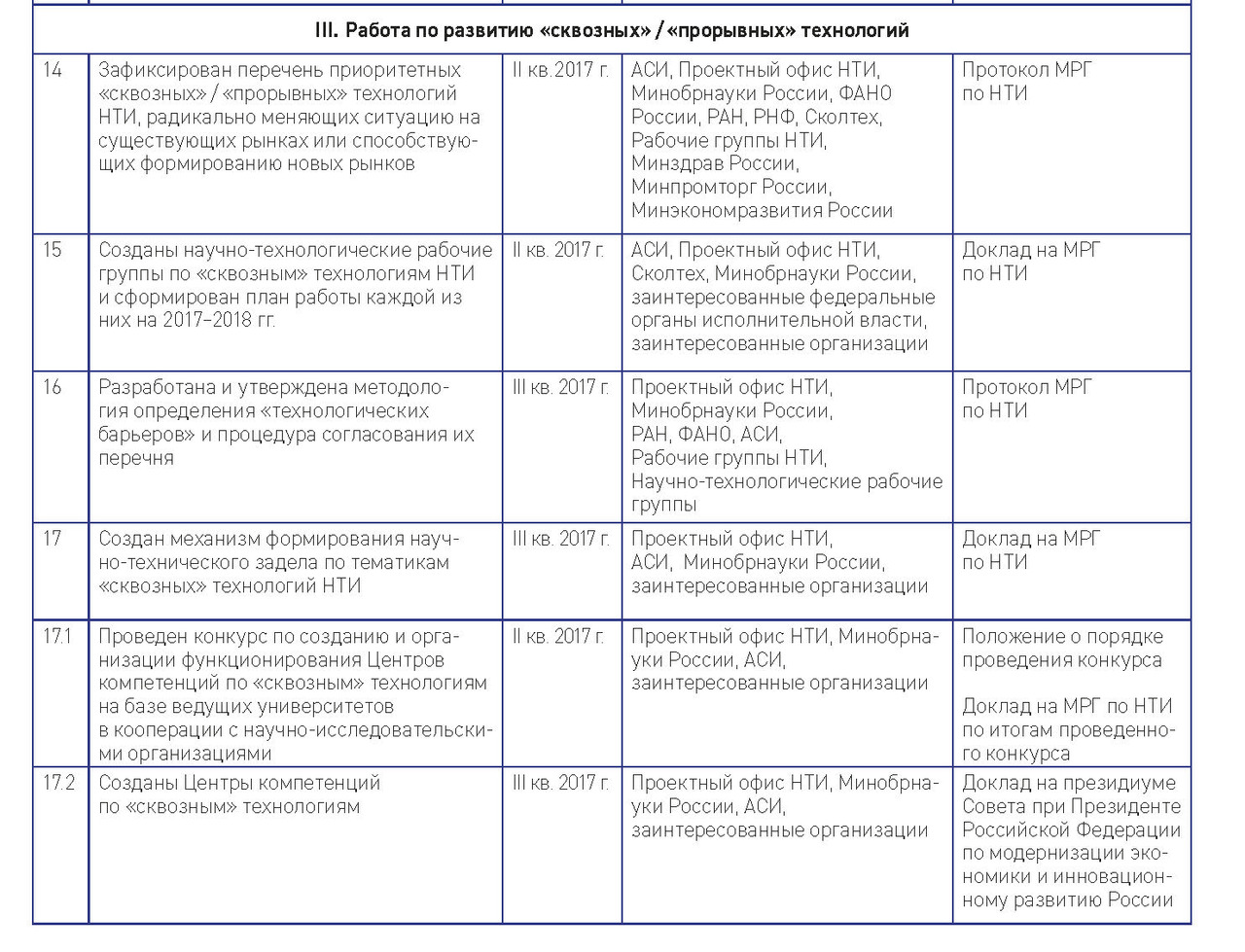

Понятие «сквозные технологии» стало набирать популярность среди российских специалистов в области научно-технологического развития начиная с 2015 года. Это произошло одновременно с началом распространения основных ценностей и базовых положений Национальной технологической инициативы (НТИ).

Сквозная технология — перспективная технология, радикально меняющая ситуацию на существующих рынках или способствующая формированию новых рынков. Такие технологии имеют ключевое значение для развития сразу нескольких перспективных рынков.

Подготовка перечня сквозных технологий проводилась поэтапно с 2015 года. Первый перечень сквозных технологий был закреплен в Концепции НТИ. Благодаря проведению значительной подготовительной работы предложенный в НТИ перечень сквозных технологий с небольшими исключениями был включен в Программу «Цифровая экономика» Российской Федерации.

В сборнике «Большая ставка. НТИ: сквозные технологии» представлены аналитические и методические материалы, включающие первоначальные и последующие перечни сквозных технологий, описание разных подходов к определению роли сквозных технологий, схемы по итогам организационного проектирования механизма развития сквозных технологий, технологические обзоры, планы и отчеты по работам, дорожные карты и перечни технологических барьеров.

Введение. Курс на сквозные технологии

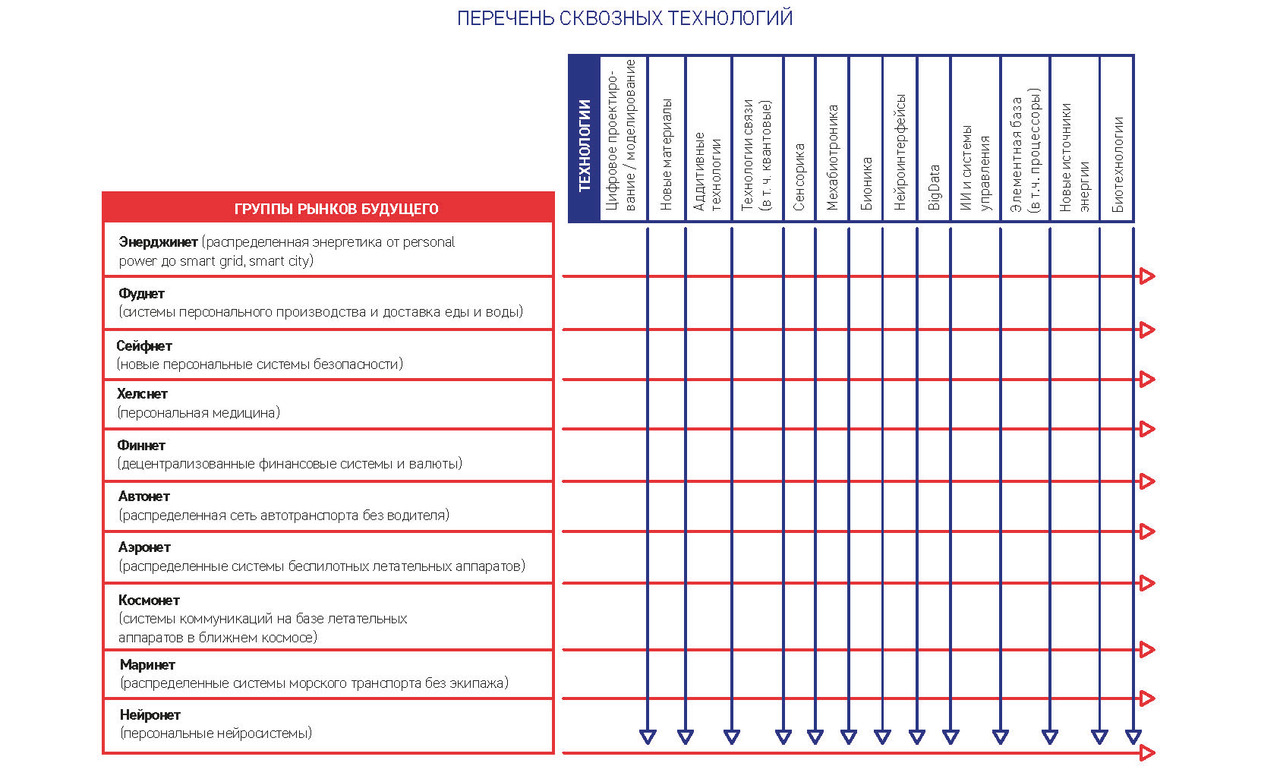

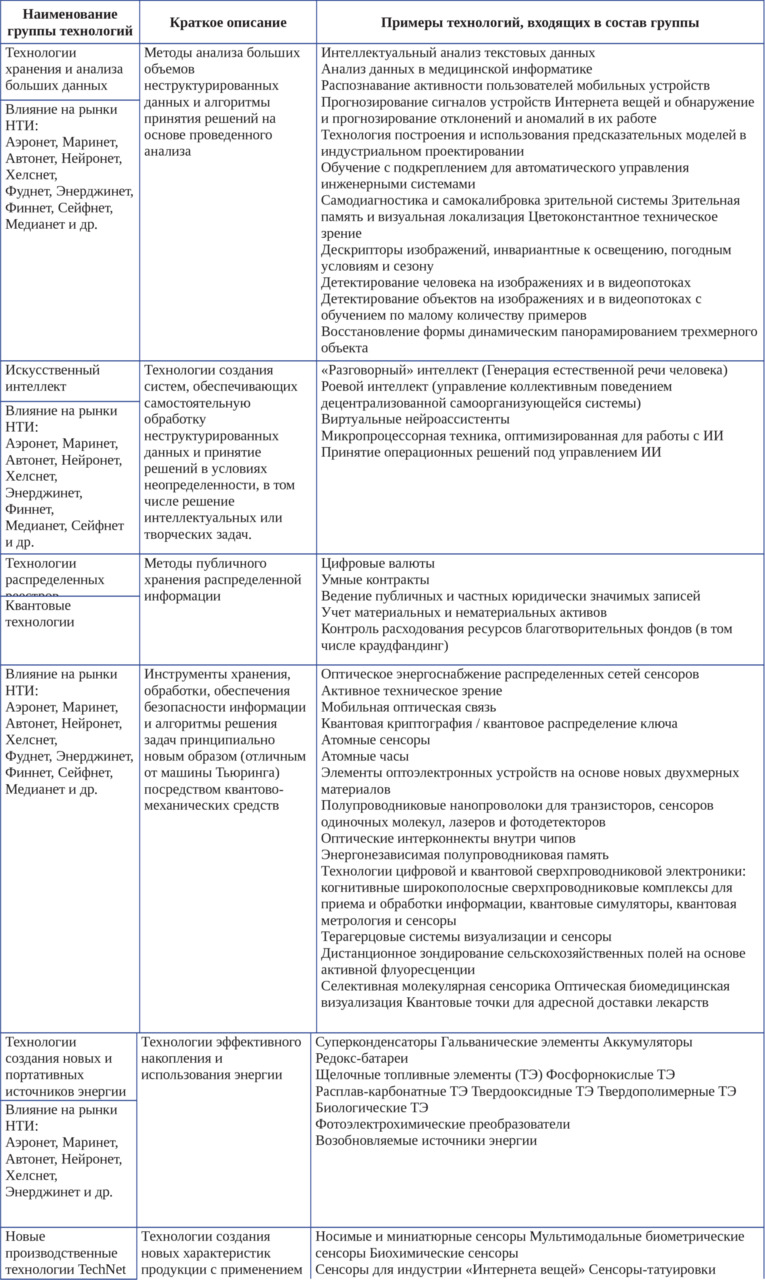

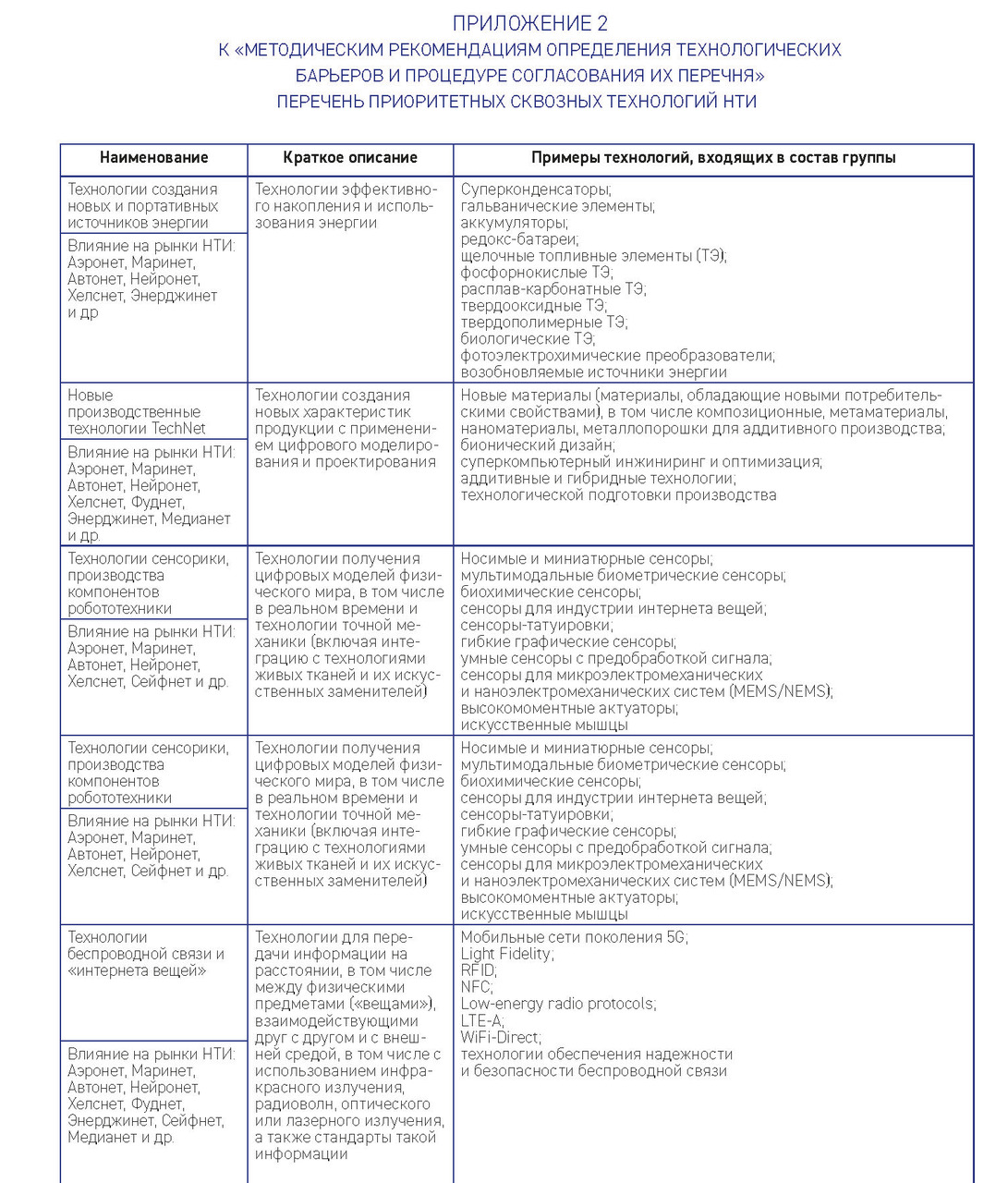

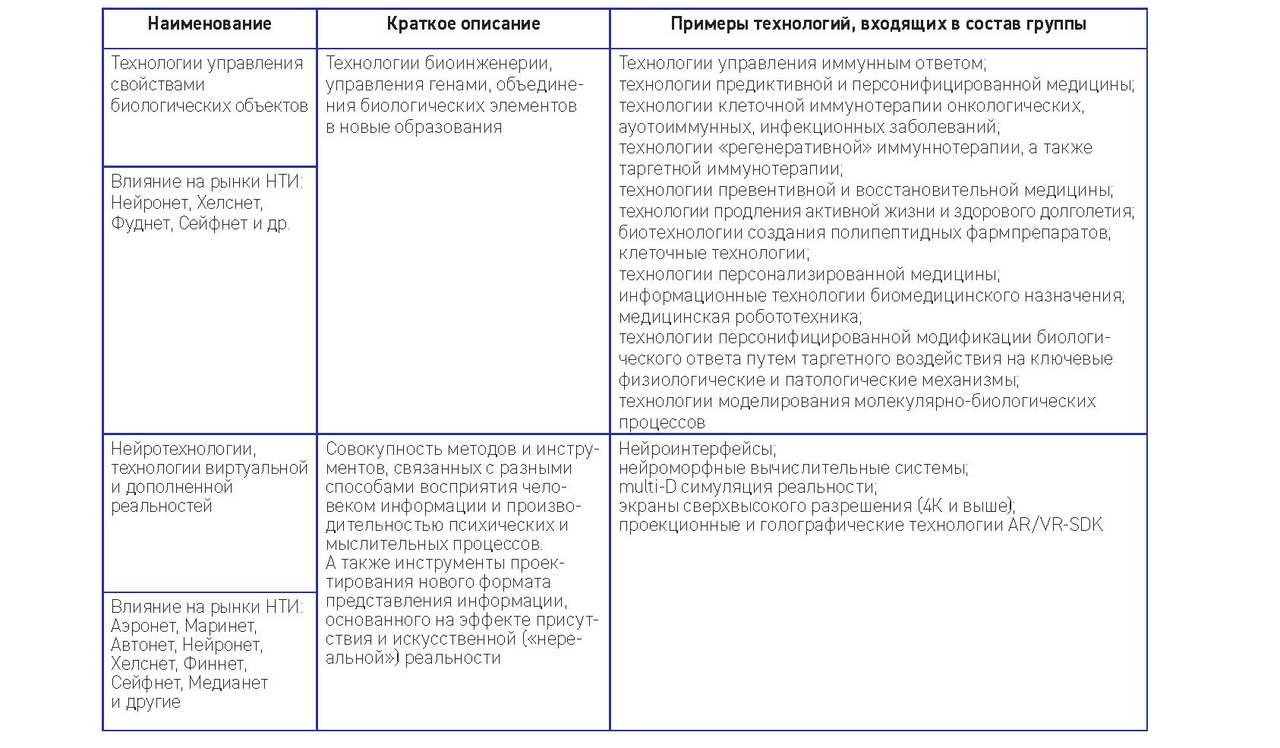

Технологии хранения и анализа больших данных | Искусственный интеллект | Технологии распределенных реестров | Квантовые технологии | Технологии создания новых и портативных источников энергии | Новые производственные технологии TechNet | Технологии сенсорики и производства компонентов робототехники | Технологии беспроводной связи и «Интернета вещей» | Технологии управления свойствами биологических объектов | Нейротехнологии, технологии виртуальной и дополненной реальностей

Понятие «сквозные технологии» стало набирать популярность среди российских специалистов в области научно-технологического развития начиная с 2015 года. Это произошло одновременно с началом распространения основных ценностей и базовых положений Национальной технологической инициативы (НТИ). Первый перечень сквозных технологий был закреплен в Концепции НТИ.

1 декабря 2016 года Президент РФ В. В. Путин в послании Федеральному собранию упомянул о сквозных технологиях как об одном из приоритетов научно-технического развития страны. «Причем термин «сквозные технологии» прозвучал тогда из его уст впервые…». В 2017 году задачи по развитию сквозных технологий стали существенной частью Плана реализации НТИ (утвержден в феврале 2017 года президиумом Совета при Президенте Российской Федерации по модернизации экономики и инновационному развитию России) и программы «Цифровая экономика Российской Федерации» (утверждена в июле 2017 года Правительством РФ). Что же подразумевается под этим понятием?

Сквозная технология — перспективная технология, радикально меняющая ситуацию на существующих рынках или способствующая формированию новых рынков. Еще раз подчеркнем, что приоритетность научных направлений именно в области сквозных технологий связана с тем, что они имеют ключевое значение для развития сразу нескольких перспективных рынков. Формирование в Российской Федерации научно-технологического задела по сквозным технологиям может напрямую способствовать созданию глобально конкурентоспособных высокотехнологичных продуктов и сервисов. При этом фокусирование исследовательской деятельности отечественных университетов и научных институтов на сквозных технологических направлениях позволит им быть востребованными со стороны новых секторов отечественной экономики в течение ближайших 20 лет.

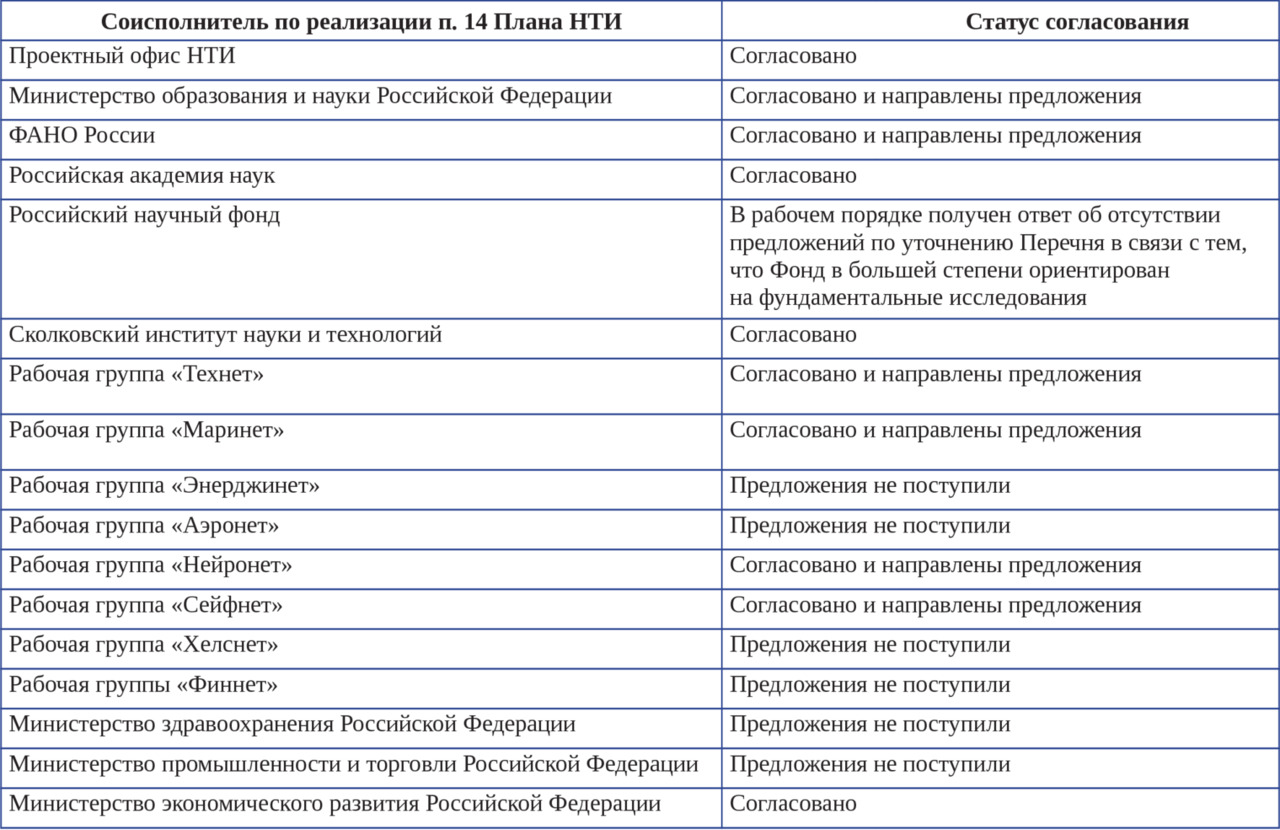

Подготовка перечня сквозных технологий проводилась поэтапно с 2015 года в процессе обсуждения различных гипотез с представителями научного сообщества, предпринимателями и экспертами в рамках Форсайт-флота 2015 и Форсайт-флота 2016, где были организованы специальные группы «Сквозные технологии» и «Передовые производственные технологии». Дополнительная верификация практической применимости перечня сквозных технологий состоялась в 2016–2017 годах в рамках формирования перечня технологических барьеров по всем сквозным технологиям в целях проведения первой и второй очереди конкурса «Развитие-НТИ» Фонда содействия инновациям (www.fasie.ru/press/fund/razvitie-nti-2/). В середине 2017 года Агентство стратегических инициатив и Проектный офис НТИ провели работу по согласованию перечня сквозных технологий совместно с Минобрнауки России, ФАНО России, Минэкономразвития, Российской академией наук, Сколковским институтом науки и технологий, РНФ и экспертным сообществом.

Благодаря проведению столь значительной подготовительной работы предложенный в НТИ перечень сквозных технологий с небольшими исключениями был включен в Программу «Цифровая экономика Российской Федерации», что дало возможность синхронизировать технологические проекты НТИ и ЦЭ. Вместе с этим важно отметить, что Перечень в дальнейшем может расширяться (с учетом соблюдения сформулированных критериев), а также будет уточняться наборами более специализированных субтехнологий.

Определение конкретного перечня сквозных технологий позволяет перейти к решению следующих задач:

• внесение изменений в действующие программы поддержки исследовательской деятельности в части приоритизации сквозных технологий НТИ и цифровой экономики и внедрения подхода, основанного на преодолении «технологических барьеров»;

• создание Центров компетенций по сквозным технологиям;

• разработка и запуск новых программ поддержки исследовательской деятельности в целях развития сквозных технологий и приоритетных рынков НТИ и цифровой экономики, учитывающих лучшие мировые практики (например, формат x-prize и др.);

• дальнейшее расширение перечня сформулированных технологических барьеров по сквозным технологиям и подготовка технических заданий по их преодолению для научно-исследовательских коллективов;

• создание цифровых платформ в области исследований и разработок по сквозным технологиям.

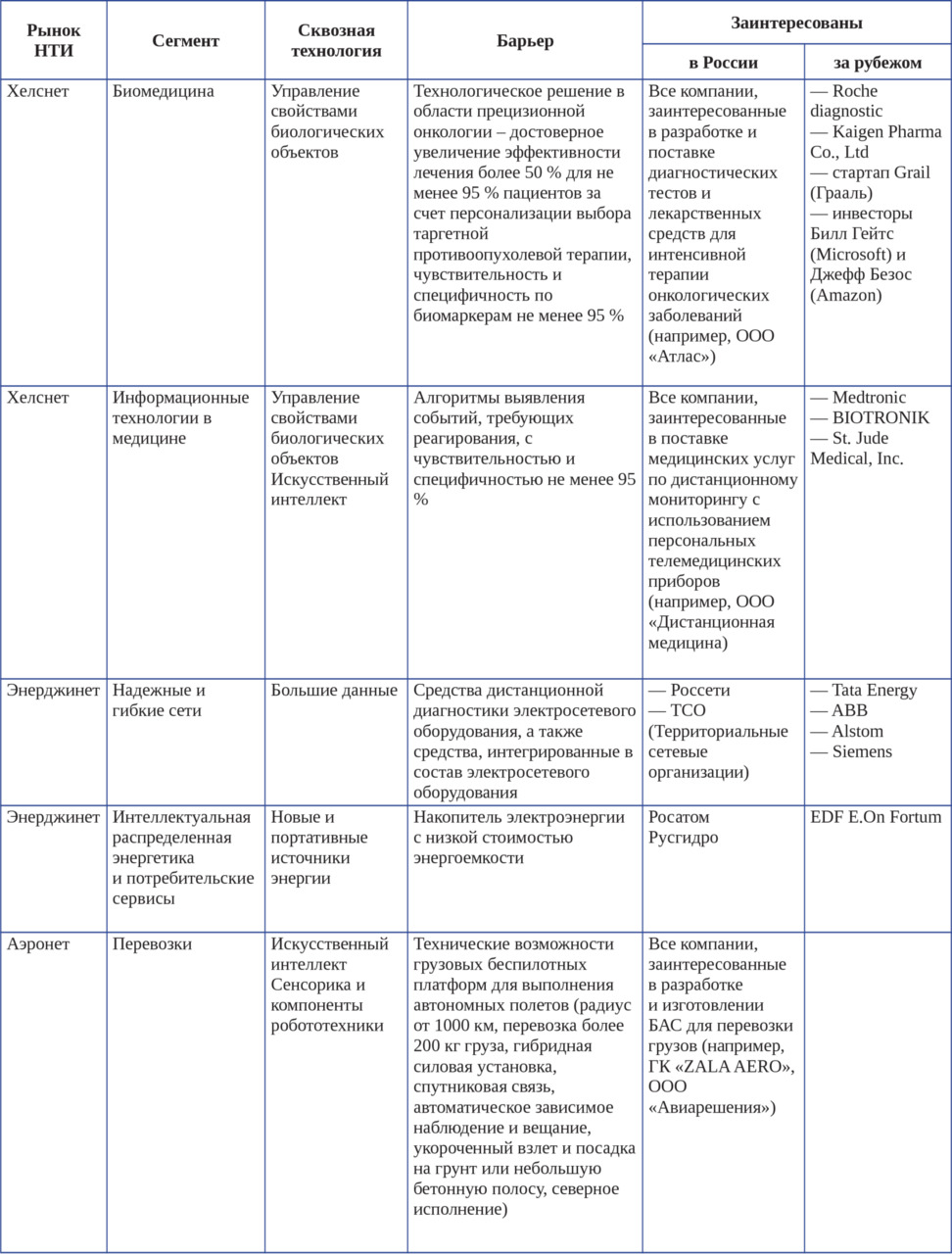

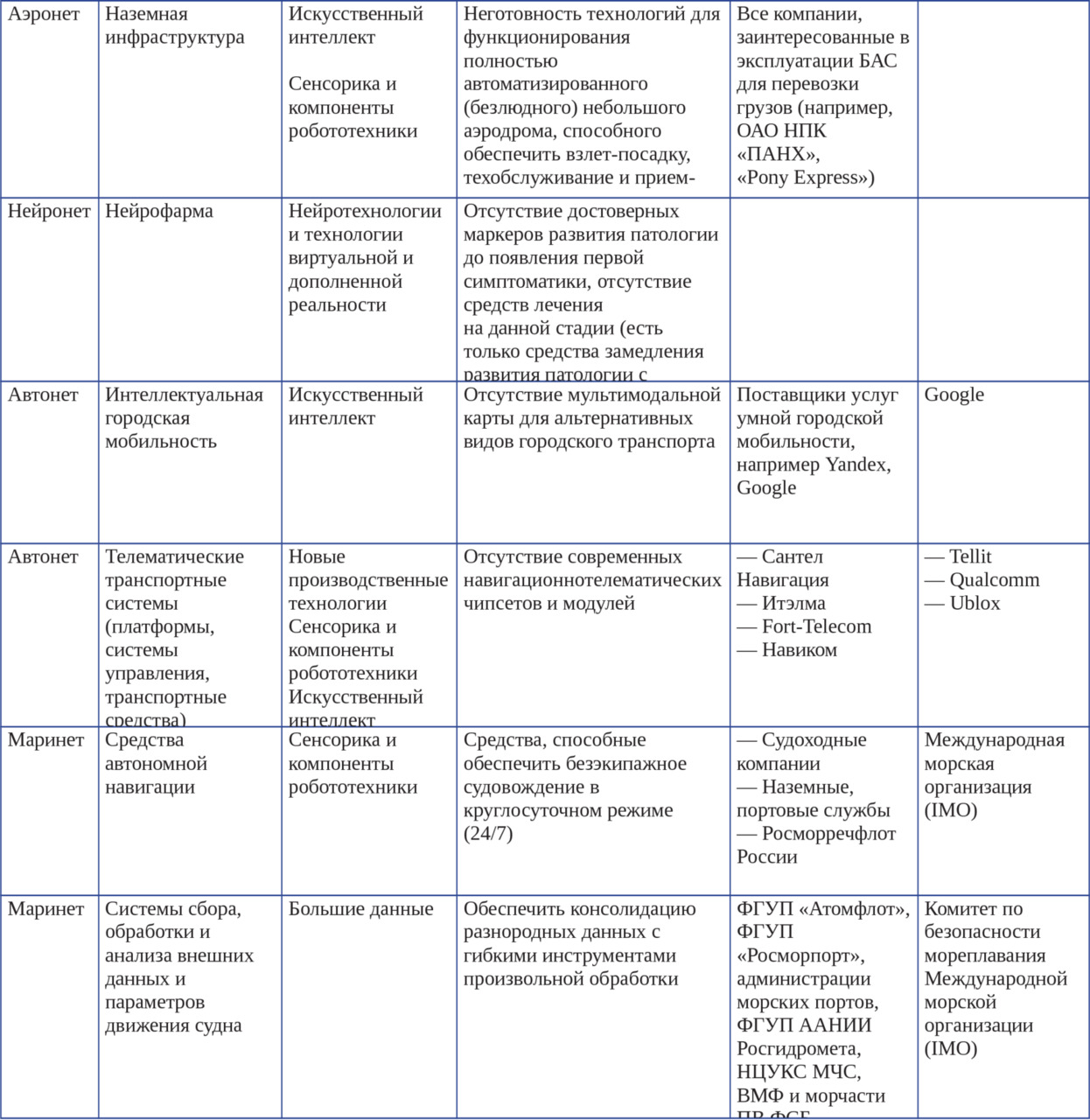

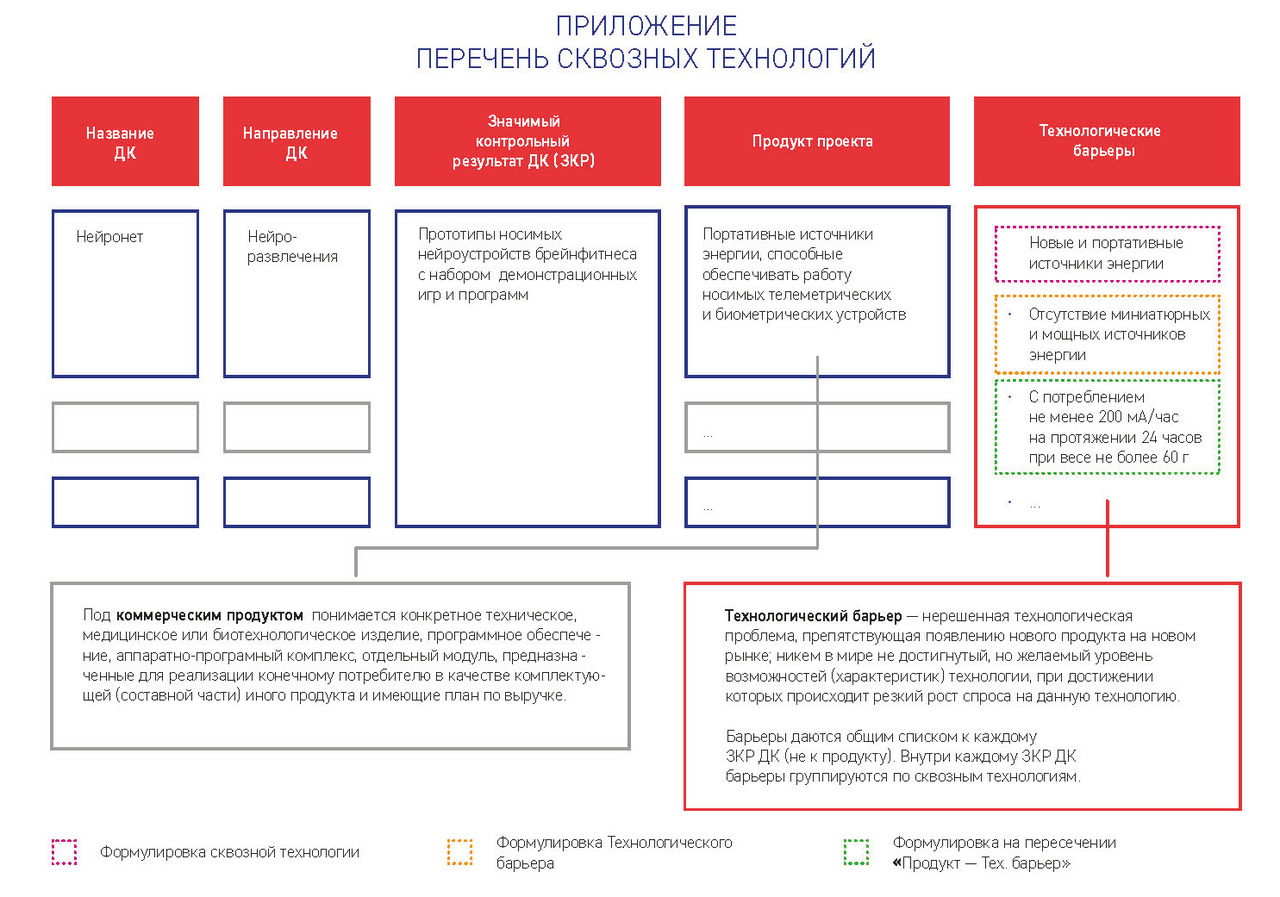

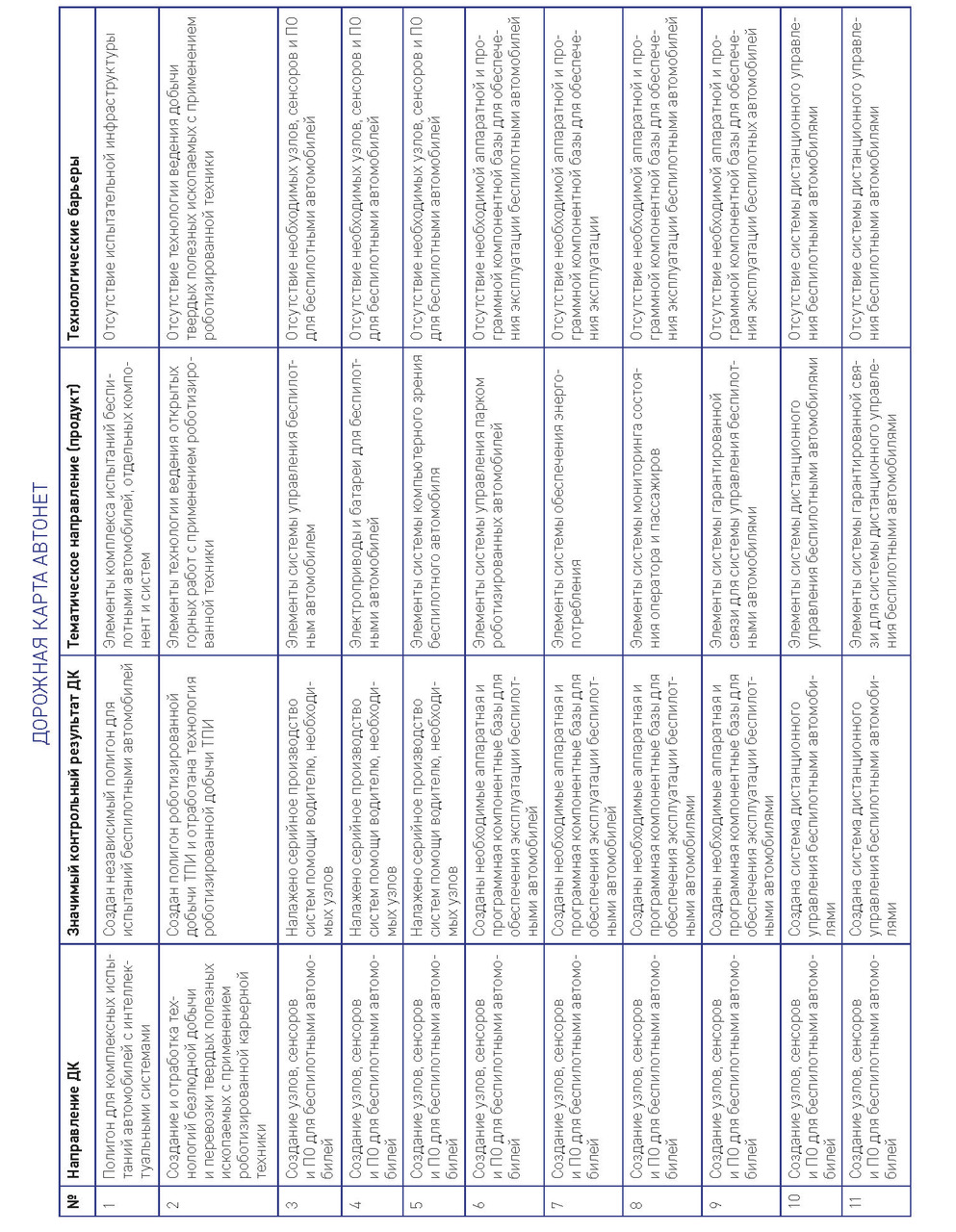

В сборнике «Большая ставка. НТИ: сквозные технологии» представлены аналитические и методические материалы, включающие первоначальные и последующие перечни сквозных технологий, описание разных подходов к определению роли сквозных технологий, схемы по итогам организационного проектирования механизма развития сквозных технологий, технологические обзоры, планы и отчеты по работам, дорожные карты и перечни технологических барьеров.

Вопросу определения технологических барьеров планируется посвятить отдельный сборник, поэтому здесь лишь кратко сформулируем несколько тезисов. Определение технологических барьеров нацелено на повышение эффективности исследований и разработок в области сквозных технологий НТИ и цифровой экономики в целях развития перспективных рынков, в том числе определение приоритетов в формате конкретных, измеримых и обоснованных задач. Определение технологических барьеров может осуществляться только группами квалифицированных экспертов, имеющими самые актуальные представления о фактически сложившемся технологическом ландшафте и потенциальном рыночном спросе на новые продукты, которые могут быть созданы после преодоления технологических барьеров.

Технологический барьер — значимая нерешенная научно-технологическая проблема, заключающаяся в отсутствии той или иной технологии или продукта (компонента, не являющегося конечным продуктом перспективного рынка, но необходимого для производства продуктов), препятствующая появлению нового продукта на новом рынке. Или, другими словами, никем в мире не достигнутый, но желаемый уровень возможностей (характеристик) технологии, при достижении которого происходит резкий рост спроса на данную технологию.

Обсуждая тему сквозных технологий, недостаточно иметь в виду только технологические аспекты. Нужно обязательно думать о людях, обладающих соответствующими компетенциями и отстаивающих приоритетность развития сквозных технологий для формирования цифровой экономики и лидерства на перспективных рынках. Это не только предприниматели, но и ученые, государственные служащие, менеджеры, преподаватели, студенты. Их объединяет мечта о восстановлении научно-технологического лидерства нашей страны, решении социальных проблем благодаря новым технологическим решениям, обеспечении безопасности России. С другой стороны, они выбрали в качестве формата достижения этих целей создание быстроразвивающихся общественно полезных высокотехнологичных бизнесов, способных стать опорой всей экономики через 15–20 лет. Чтобы достигнуть цели, эти лидеры вкладывают свои деньги, энергию и время в сложные технологические проекты, рискуют во имя благородной мечты, важной для всего российского общества. Для таких героев и нужны сквозные технологии, позволяющие создавать широкий спектр новых продуктов на разных рынках будущего.

Тезис 1. Благодаря деятельности человека среда его обитания в последние десятилетия изменилась до неузнаваемости: теперь его круглосуточно окружают скоростные потоки мультимедийной информации самого разнообразного характера. Продукты и сервисы все более становятся цифровыми и все более отстраняются от управления собственно человеком, превращаясь в замкнутый цифровой мир с единственным выходом на человека через Интернет вещей. Не окажется ли человек разумный в центре этого вихря цифровых информационных потоков без руля и ветрил, так как изначально не был приспособлен эволюцией к такому виртуально-цифровому миру? Здесь нужны сквозные технологии.

Тезис 2. Мы все сейчас являемся счастливыми обладателями мозга, творение которого биологическая эволюция практически завершила 40–50 тысяч лет назад. Посредством мозга человек может приспосабливать естественную среду обитания. Однако укротить цифровую среду подобным способом уже не удается, поскольку в ее организацию и производство вступили системы искусственного интеллекта. Скорее всего, «мозг» впервые за десятки тысяч лет встретился с трудностями, которые ему уже не преодолеть без существенных изменений в способах функционирования. О нарастающих трудностях «мозга» человека свидетельствует отмечаемый многими исследователями резкий рост в последние два десятилетия нервных и психических заболеваний. Здесь тоже понадобятся сквозные технологии.

Тезис 3. Ответ на беспрецедентные в истории человечества цивилизационные вызовы, изложенные в тезисах 1 и 2, по-видимому, возможен с помощью базовой сквозной нейротехнологии, в основе которой лежит симбиотическое объединение мозга человека (МЧ) и искусственного интеллекта (ИИ). В этом симбиотическом тандеме цели и задачи ставит МЧ, обладающий недостижимым для машин творческим потенциалом, а ИИ является сателлитным соисполнителем, преимущества которого заключаются в несоизмеримых с возможностями мозга объеме памяти и быстродействии.

Тезис 4. Создание симбиотических кластеров «МЧ — ИИ» потребует разработки еще одной сквозной нейротехнологии — нейроинтерфейсных операциональных систем нового поколения, способных на основе регистрации и расшифровки показателей активности мозга обучаться их автоматизированному владению для операций с ячейками памяти ИИ.

Тезис 5. Совокупность нейроинтерфейсных систем для симбиотических кластеров «МЧ — ИИ» станет революционной сквозной нейротехнологией для коренного преобразования всех форм и видов деятельности человека, которая обеспечит новый виток развития человечества и новый уклад его существования.

В 2018 году на пути создания новых решений хотелось бы пожелать профессиональному сообществу, чтобы эти новые решения учитывали простую истину: совсем скоро предельным ограничением развития общества может оказаться не истощение запасов полезных ископаемых, а недостаточность ресурсов мозга человека. Поэтому каждое внедрение больших и малых нейротехнологий в дело сохранения, поддержания и расширения ресурсов мозга человека, включая создание симбиотических кластеров «мозг человека — искусственный интеллект», будет нашим общим успехом.

Очень рассчитываю, что совместными усилиями нейротехнологов в течение 15 лет будет возможно остановить развитие основных нейродегенеративных заболеваний человека в пределах 100 лет его жизни, что обеспечит людям более качественную жизнь в пожилом возрасте.

Каплан А. Я., зав. лабораторией нейрофизиологии и нейроинтерфейсов биологического факультета МГУ им. М. В. Ломоносова Пожелание 2018

Прогноз отечественных достижений в области сквозной технологии «искусственный интеллект». Благодаря развитой инфраструктуре поддержки научных исследований и разработок наша страна в полной мере сможет реализовать потенциал российских ученых и инженеров в области создания технологий прикладного искусственного интеллекта. Подобная инфраструктура обеспечит доступ отечественным разработчикам к виртуальным средам, позволяющим моделировать поведение искусственных интеллектуальных систем при решении задач обработки данных и управления практически во всех прикладных отраслях, включая промышленность, сельское хозяйство, медицину, строительство, транспорт и другие. Для построения высокоэффективных систем искусственного интеллекта разработчикам будет предоставлен широкий спектр отечественных специализированных аппаратных платформ, размеры и энергоэффективность которых сопоставимы с соответствующими характеристиками головного мозга человека. Во многом это станет возможным благодаря использованию результатов, полученных в смежных областях: биологии, квантовой физике, нанотехнологиях.

В ведущих университетах страны искусственный интеллект получит статус классической учебной дисциплины. Отечественная научная школа будет занимать ведущие мировые позиции благодаря эффективному использованию результатов, полученных выдающимися российскими и советскими психологами и нейрофизиологами, такими как П. К. Анохин, Н. П. Бехтерева, Л. С. Выготский, А. Н. Леонтьев, А. Р. Лурия, И. П. Павлов, И. М. Сеченов, А. А. Ухтомский и другими, синергетически дополняющих возможности развивающейся вычислительной техники и математических методов. Кросс-дисциплинарный подход позволит избежать возможных негативных социальных последствий, связанных с развитием и широким использованием технологий искусственного интеллекта. Участие в создании систем ИИ философов, представителей естественных и общественных наук позволит предотвратить выход интеллектуальных систем из-под контроля общества, избежать опасной зависимости человека от формируемой техносферы, максимально снизить нежелательный социально-экономический эффект от потери частью населения Земли своих рабочих мест.

В результате обществу удастся преодолеть соблазн использования дополнительного времени, высвобождающегося благодаря автоматизации ручного и умственного труда, исключительно в интересах развлечений и удовлетворения текущих бытовых потребностей. Замена человека-оператора, выполняющего в различных отраслях экономики интеллектуальные, но рутинные задачи, на интеллектуальные технические системы позволит человечеству сосредоточиться на решении глобальных проблем в области экологии, обеспечения мирного сосуществования, духовного и физического развития человека.

В новом, 2018 году желаю всему сообществу специалистов в области искусственного интеллекта формализовать как можно больше задач прикладного искусственного интеллекта, значимых в различных отраслях экономики, сфере обороны и безопасности. Надеюсь, что ваша творческая работа позволит системам искусственного интеллекта достигнуть возможностей квалифицированного человека-оператора при решении спектра задач (распознавание человека по изображению его лица, полученному в сложных условиях, распознавание сложной человеческой речи).

Желаю в ближайшие 15 лет достичь следующих показателей:

• через 5 лет: технологии искусственного интеллекта заменят человека-оператора, выполняющего интеллектуальные, но рутинные прикладные задачи, не менее чем на 30% рабочих мест в различных отраслях экономики, сфере обороны и безопасности;

• через 10 лет: будет произведено «функциональное картирование» базовых интеллектуальных способностей человека, сформировавшихся эволюционно и развивающихся в процессе онтогенеза; станет возможной конструктивная постановка вопроса о создании универсального искусственного интеллекта;

• через 15 лет: достижения в области систем искусственного интеллекта позволят разработать средства ускоренного безопасного развития естественных интеллектуальных способностей человека.

Гарбук С. В., заместитель генерального директора, руководитель направления информационных исследований, кандидат технических наук, старший научный сотрудник Пожелание 2018

Технологическое развитие России в области дополненной и виртуальной реальности за последние 2 года показывает большие прорывы. Российские компании создают интересные проекты мирового масштаба, участвуют в международных выставках и фестивалях, проходят акселерацию и сотрудничают с лидерами AR / VR рынка.

Использование дополненной и виртуальной реальности способно расширить функционал привычных нам устройств. Например, добавить в навигатор удобную информацию о местонахождении окружающих нас объектов. Или позволить изучать окружающий мир, удаленные уголки земли и космоса, погружаясь в них и взаимодействуя с новыми объектами. Или получать своевременно консультации по ремонту или состоянию здоровья при помощи экрана и камеры смартфона. Информация будет не просто находиться на экране телефона, она будет персонализирована и окружит нас. За счет использования носимых устройств с применением технологий дополненной и виртуальной реальности у человека будут свободны руки. И это может быть эффективно использовано как в процессе работы, так и для повседневной жизни, а также сделает более комфортной жизнь людей с ограниченными возможностями.

В 2018 году хотелось бы пожелать создания ярких и уникальных проектов, которые будут полезны для бизнеса и интересны потребителям. У российских компаний большие потенциал и возможности как на российском, так и на международном рынках. Хочется пожелать успеха российским компаниям и интеграции с крупными инфраструктурными заказчиками.

Филатова К. А., исполнительный директор Ассоциации дополненной и виртуальной реальности

Пожелание 2018

Системы, построенные на основе искусственного интеллекта, — это наше недалекое будущее. Причем важно понять, что их разработка и внедрение не только радикально изменит промышленный ландшафт нашей страны, но и совершенно удивительным образом скажется на жизни каждого человека. Это кажется поначалу смешным, но я глубоко убежден, что главным следствием развития искусственного интеллекта станет улучшение человечества: мы станем честнее, станем более открытыми и поумнеем (не искусственно, а по-настоящему).

В 2018 году нашему профессиональному сообществу я пожелал бы понять, как работают системы глубокого обучения, найти точные способы их построения и оптимизации.

Кулешов А. П., ректор Сколтеха

Пожелание 2018

Россия — страна огромных территорий и относительно небольшого населения. Нам приходится тратить много ресурсов на обогрев и транспорт, а также на производство и саму жизнь. Технологии робототехники, «Интернета вещей» и искусственного интеллекта абсолютно необходимы в нашей стране. Но важно не просто научиться применять их правильно и со смыслом, но и с экономическим эффектом. Важно уметь их разрабатывать. Моя мечта, чтобы в следующие 10–15 лет Россия вошла в число стран — разработчиков высоких технологий, встроенных в мировой рынок. У нас есть для этого все: талантливые люди, сильнейшая в мире математическая школа и много ресурсов. Осталось конвертировать все это богатство в новые решения на переднем крае технологических перемен.

Недельский В. О., президент НАУРР (Ассоциация робототехники, www.robotunion.ru), президент НАПИ (Ассоциация промышленного интернета, www.iotunion.ru), основатель и директор по развитию компании «Семантик Хаб»

Пожелание 2018

В новом, 2018 году желаю всем, чтобы при освоении новейших технологий, например, нейротехнологии, мы никогда не забывали про Человека. Именно Человек всегда будет венцом творения на Земле, более сложным и красивым, чем все мыслимые технологии.

Человек способен создавать и творить много нового, используя силы природы как во благо, так и во зло. Поэтому желаю, чтобы все созданные в России новейшие сквозные технологии были направлены только на добро и на укрепление национальной экономики и суверенитета. Пусть же в ближайшем будущем Россия займет ведущее место по всем ключевым направлениям современного этапа развития человечества.

На пути создания новых решений в 2018 году всему профессиональному сообществу НТИ и цифровой экономики желаю определить механизмы интеграции науки и бизнеса и преодоления пропасти между ними.

Хочу отметить, что в самом ближайшем будущем цифровые платформы появятся повсюду, где их еще нет, и хочется, чтобы все эти преображения были с человеческим лицом. Увлекаясь фантастическими возможностями новых технологий, давайте всегда помнить об их конечной цели — улучшении жизни конкретных людей.

Иващенко А. А., председатель совета директоров группы компаний ЦВТ «ХимРар»

Пожелание 2018

Уважаемые коллеги, желаю вам идей и решений, которые станут не только лучшими в мире, но и откроют новые направления в науке и технологическом ландшафте искусственного интеллекта. Хотелось бы поделиться с вами своей мечтой о достижениях России в области сквозных технологий цифровой экономики и НТИ по направлениям «Искусственный интеллект» и «Нейротехнологии».

Я верю, что цифровые интеллектуальные помощники, созданные на основе технологий, разработанных в России, каждый день будут использоваться людьми по всему миру. Они помогут людям в быту и на работе, делая их более продуктивными, и откроют возможности для достижения более амбициозных целей.

Уже через 5 лет в России и мире станет намного безопаснее за счет использования технологий компьютерного зрения, позволяющих идентифицировать преступников по изображениям с камер видеонаблюдения. Каждый сможет получать более персонализированные услуги. Персональные помощники будут помогать быстро найти необходимую информацию или получить простую услугу.

Через 10 лет смертность на дорогах снизится практически до нуля благодаря использованию автопилотируемых машин. Врачи будут быстрее и точнее ставить диагноз, используя рекомендательные системы, анализирующие медицинские данные пациентов.

Через 15 лет методы искусственного интеллекта позволят создавать новые персонализированные лекарства и составлять индивидуальные планы лечения, что значительно уменьшит смертность и осложнения от болезней. Происходит автоматизация и оптимизация производств, снижающие стоимость продукции для конечного потребителя. Люди общаются с интеллектуальными системами на естественном языке.

Бурцев М. С., руководитель проекта iPavlov (Нейронет), руководитель Лаборатории нейроинтеллекта и нейроморфных систем НБИК-Центра (РНЦ «Курчатовский институт»)

Пожелание 2018

Глава 1. Первое осмысление роли сквозных технологий НТИ

1.1. Взгляд PWC

СТРАТЕГИИ НАЦИОНАЛЬНОЙ ТЕХНОЛОГИЧЕСКОЙ ИНИЦИАТИВЫ 2016

Раздел «Технологии»

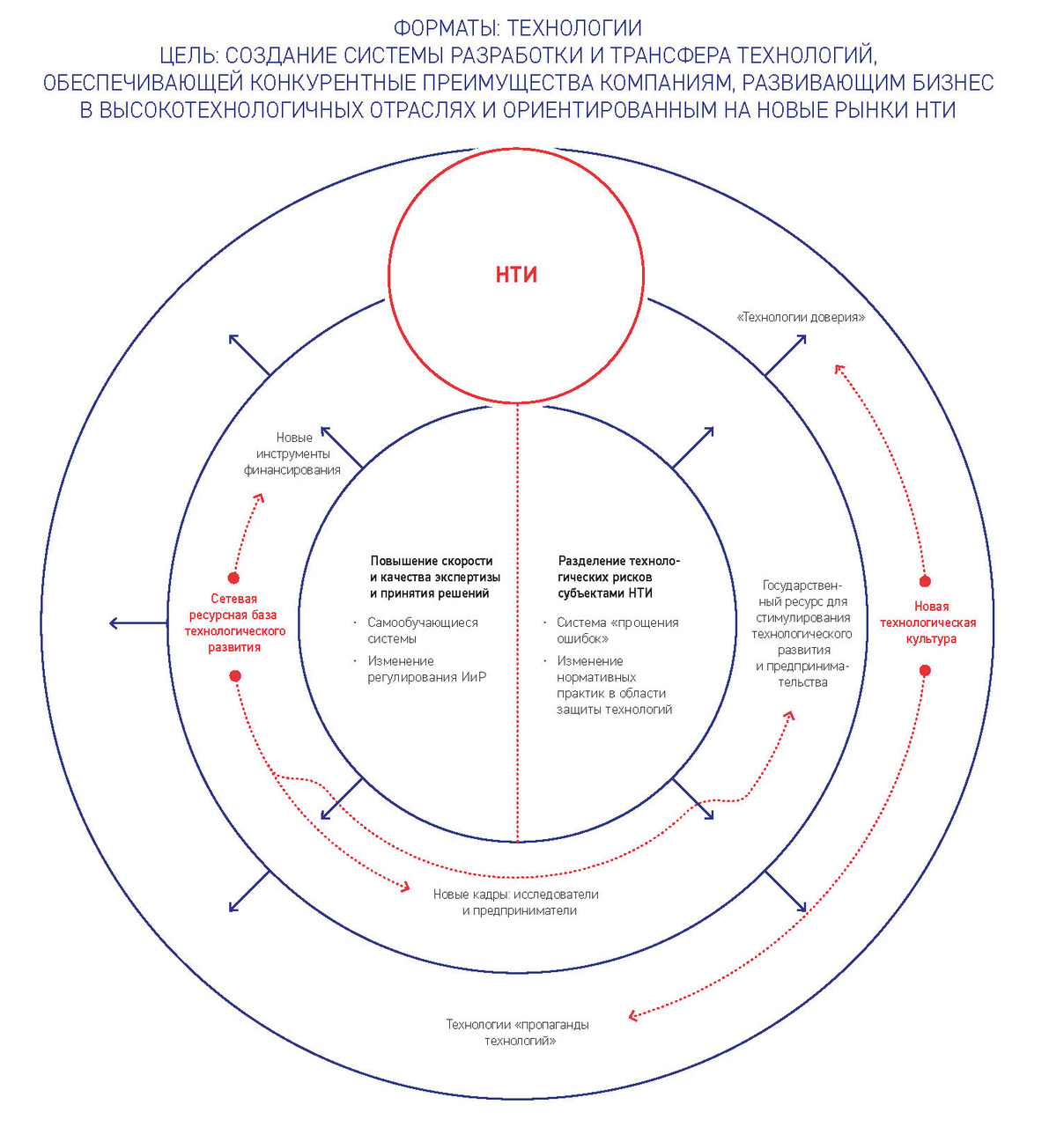

На современном этапе в сфере технологий сформировалось несколько трендов, формирующих ключевые направления дальнейших исследований и разработок в рамках развития высокотехнологичного бизнеса на рынках НТИ:

• растет энергетическая автономизация физических объектов (новые поколения накопителей энергии);

• растет цифровая интеграция и обеспечение децентрализации процессов создания физических объектов (средства гибкого производства);

• развиваются технологии направленного влияния на свойства биологических объектов и индивидуальной диагностики (технологии изменения свойств растений и других биологических объектов).

Каждая технология сама по себе представляет отдельный рынок. Растет применение цифровых технологий во всех сферах человеческой деятельности. Цифровые технологии представляют собой сквозные технологии, так как реализуются на междисциплинарном уровне на стыке различных рынков НТИ. Таким образом, формируется рынок сервисов по обеспечению всех необходимых условий для развития нового поколения современных производств (Технет) на базе передовых производственных технологий по направлениям цифрового моделирования и проектирования, новых материалов и аддитивных технологий, др.

Участие в новом технологическом процессе позволит увеличить присутствие РФ на новых рынках. Тем не менее конкуренция на этих направлениях высока, а сами направления являются ресурсоемкими, что формирует конкретный запрос к поддержке развития технологий в будущем.

В связи с этим видится необходимым функционирование гибкой и мобильной системы финансовой, регуляторной и организационной поддержки развития технологий, обеспечивающей лидерство на рынках НТИ.

Недостаток финансовых и кадровых ресурсов компенсируется за счет широкой международной кооперации в условиях трансграничной мобильности ресурсов. Применение автоматизированной и гибридной (человек — машина) экспертизы сократит срок принятия решений до стандартов лучших мировых венчурных фондов.

В перспективном будущем должно быть обеспечено создание распределенной сети испытательных и сертификационных центров, встроенных в мировую систему гарантий безопасности и качества технологических решений. Также будет сформирована и станет активно развиваться сеть центров передовых исследований по технологиям рынков НТИ в широкой международной кооперации.

Эффективному развитию технологий на рынках НТИ в рамках экономики РФ препятствует ряд противоречий, разрешение которых является приоритетной задачей в рамках данного раздела.

1. С повышением комплексности исследовательских проектов растет сложность их организации и экспертизы, а также необходимость долгосрочного планирования развития технологий — при отсутствии необходимых компетенций для принятия решений.

Решение.

Стимулировать разработку нормативной базы и организационных процессов, ускоряющих и облегчающих экспертизу и принятие решений:

• разработать самообучающиеся системы для проведения экспертиз;

• изменить регулирование исследований и разработок для обеспечения большей гибкости планирования и контроля по результату;

• обеспечить согласованность долгосрочных планов и краткосрочных программ.

2. Государство и бизнес избегают дополнительных рисков, связанных с финансированием технологий.

Решение.

Снижение и перераспределение рисков между государством, бизнесом и наукой:

• стимулировать развитие профессиональных сообществ и повышение качества peer-review и доверия к ним;

• обеспечить на законодательном уровне имплементацию системы «прощения ошибок» в бюджетных исследованиях и разработках;

• обеспечить изменение нормативных практик в области внепатентной защиты технологий, развития рынка лицензий, системы защиты от недружественных поглощений технологических компаний.

3. Дефицит ресурсов (финансовых, кадровых и политических), доступных для реализации высокотехнологичных проектов.

Решение.

Обеспечить вовлечение ресурсов в реализацию высокорисковых проектов с помощью новых механизмов:

• создать моду на участие в краудфандинге и некоммерческих фондах;

• обеспечить поддержку разнообразия карьерных путей и развития репутационных механизмов исследователей и разработчиков, стимулировать междисциплинарные и межсекторальные переходы;

• обеспечить политическую поддержку в продвижении новых технологий на международных рынках, развивать офсетную практику для локализации лучших технологий.

4. Общество отвергает прорывные идеи и возможность честного предпринимательства, а государство и бизнес в условиях отсутствия доверия не являются носителями новой технологической культуры.

Решение.

Повысить доверие в среде организаций, занимающихся, поддерживающих и выполняющих исследования, и проактивно повышать восприимчивость общества к прорывным технологиям:

• развивать информационные системы, обеспечивающие прозрачность и повышающие взаимное доверие общества, разработчиков и бизнеса;

• ввести в практику «технологии пропаганды» технологий: интерактивные технологические музеи, парки, игры, конструкторы, инсталляции.

В результате к 2035 году суммарные расходы на науку и технологии достигнут 4% ВВП, при доле частных инвестиций в долгосрочные программы исследований не менее 50%. Зарубежные инвестиции в технологические разработки в РФ составят не менее 10% от общего бюджета страны на исследования и разработки.

Доходы российских компаний и университетов от управления интеллектуальной собственностью составят 1% от оборота мирового рынка. В РФ ежегодно будут запускаться новые технологические стартапы в количестве, составляющем не менее 1% от общего числа таких стартапов, создаваемых за год в мире. РФ войдет в топ–5 стран по рейтингу количества профессионалов, занимающихся исследованиями и разработками.

1.2. Взгляд ЦСР Северо-запад

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

В предыдущие исторические этапы Российская Федерация неоднократно показывала успехи в реализации государственной технологической политики. Как правило, эти успехи были связаны с прорывами в таких высокотехнологичных секторах потребления, как космонавтика, атомная промышленность, военная авиация, ракетное оружие. В то же время, делая успехи в крупных промышленных мегапроектах, Россия оставалась, как правило, неконкурентоспособной в массовых технологиях и производствах, ориентированных на выпуск продукции для конечного потребления.

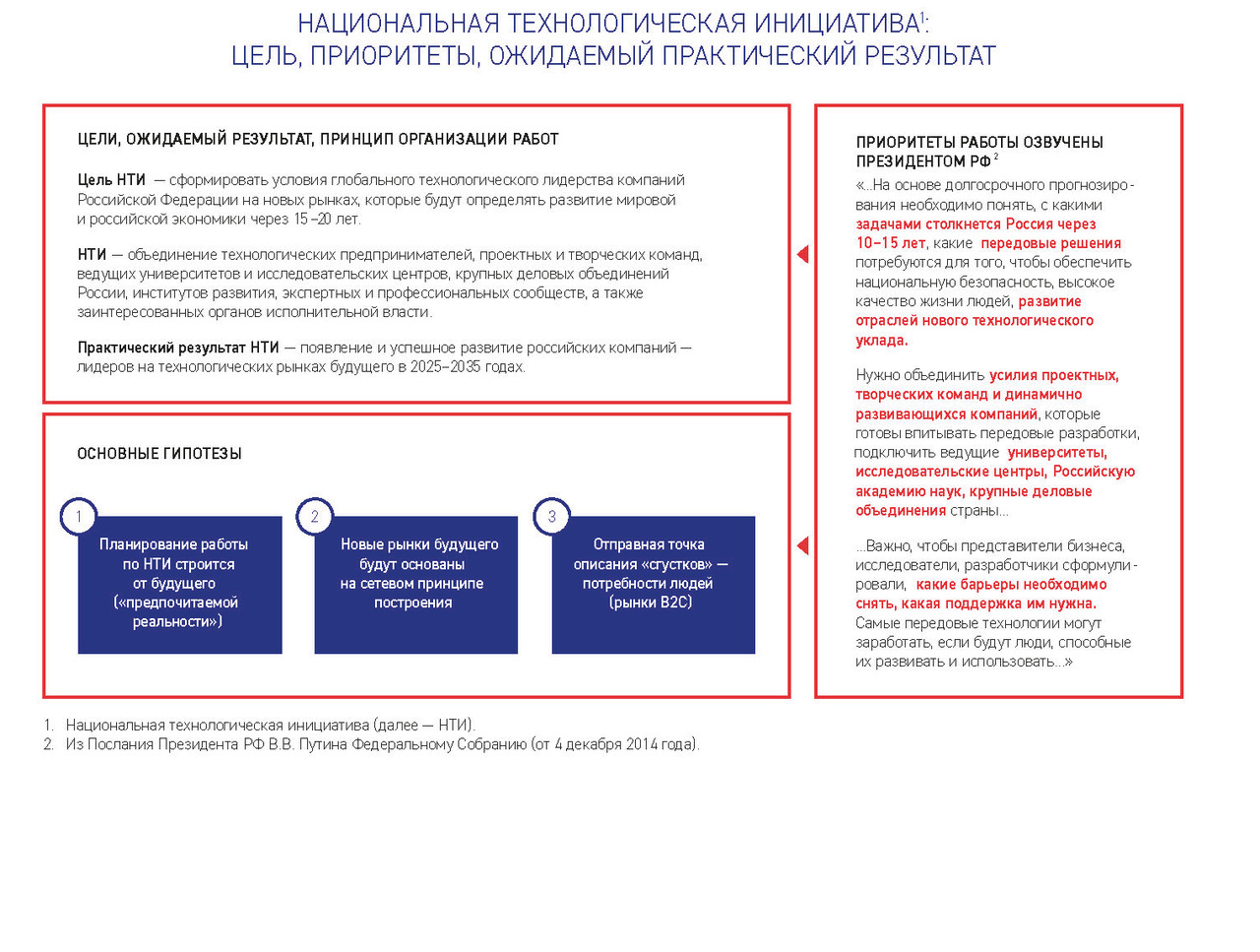

Национальная технологическая инициатива (далее — НТИ) призвана устранить сложившийся пробел государственной политики. Цель НТИ, фиксируемая в настоящем Стратегическом плане, — создание к 2035 году новых рынков товаров и услуг, которые придут на смену значительному числу существующих и станут значимой частью экономики страны (далее — рынки НТИ), на базе подрывных технологий, развития отечественного бизнеса, проникновения российских компаний на международную арену и с учетом необходимости обеспечения роста качества жизни населения.

Реализация основной цели НТИ позволит создать новые рынки и сектора экономики, которые обеспечат 40–45% совокупного вклада в ВВП страны к 2035 году. Благодаря реализации НТИ российская экономка выйдет на траекторию высоких темпов развития: на пике результатов среднегодовые темпы роста составят 4% — причем непосредственно на НТИ придется не менее 1% прироста. Это обеспечит выход России на уровень душевого ВВП по паритету покупательной способности, соответствующий нынешнему уровню стран G7 — порядка 45 тыс. долл. на человека.

Основные задачи развития НТИ: определение приоритетных рынков НТИ; достижение лидерства Российской Федерации в подрывных технологиях; данная задача включает в себя вхождение российских компаний НТИ в группу ТОП 5–10 стран-лидеров в исследованиях и разработках, а также повышение доступности подрывных технологий для российских технологических предпринимателей и компаний; обеспечение синхронизации НТИ с государственной экономической, научно-технологической, промышленной и инновационной политиками; обеспечение проникновения продукции и услуг компаний НТИ на глобальные рынки; привлечение в сферу НТИ талантов.

Реализация Стратегии НТИ предусматривает три этапа реализации: подготовительный этап (2016–2020 годы), этап развертывания (2019–2024 годы), этап роста (2025–2035 годы).

Результатом реализации этапов станет формирование инфраструктуры рынков НТИ в Российской Федерации, а также достижение российскими компаниями значительной доли на мировых рынках НТИ.

Для реализации целей и задач Стратегии НТИ предусмотрена реализация восьми групп механизмов: механизмы определения и структурирования приоритетных рынков НТИ; механизмы поддержки развития подрывных технологий; механизмы привлечения талантов в НТИ; механизмы специализированных сервисов для участников НТИ; механизмы развития НТИ в субъектах Российской Федерации.

Стратегия НТИ предусматривает механизмы синхронизации со Стратегией научно-технологического развития до 2035 года, Стратегией инновационного развития до 2020 года, Стратегией национальной безопасности Российской Федерации до 2020 года и другими документами федерального уровня.

СТРАТЕГИЧЕСКИЙ ПЛАН развития Национальной технологической инициативы на долгосрочный период (до 2035 года)

1. Основные термины и определения

Национальная технологическая инициатива — долгосрочная межведомственная программа частно-государственного партнерства по содействию развитию новых перспективных рынков на базе высокотехнологичных решений, которые будут определять развитие мировой и российской экономики через 15–20 лет.

Форсайт (англ. Foresight — «взгляд в будущее») — инструмент формирования приоритетов и мобилизации большого количества участников для достижения качественно новых результатов в сфере науки и технологий, экономики, государства и общества.

Дорожная карта — наглядное представление пошагового сценария развития определенного объекта: отдельного продукта, класса продуктов, некоторой технологии, группы смежных технологий, бизнеса, компании, объединяющей несколько бизнес-единиц, целой отрасли, индустрии и даже плана достижения политических, социальных и научно-технических целей.

Инновационная инфраструктура — комплекс взаимосвязанных структур, обслуживающих и обеспечивающих реализацию инновационной деятельности.

Консорциум — форма реализации совместных технологических проектов на временной договорной основе, масштаб и сложность которых превышает ресурсные и технологические возможности каждого из участников проекта.

Сквозные технологии — технологии, направленные на радикальные изменения развития двух и более рынков, секторов экономики и социальной сферы.

2. Введение: статус «Стратегического плана развития национальной технологической инициативы на долгосрочный период»

Национальная технологическая инициатива (далее — НТИ) заявлена Президентом России в декабре 2014 года в послании Федеральному Собранию Российской Федерации (п.п. 29 п. 1 «Перечня поручений по реализации Послания Президента Федеральному Собранию 4 декабря 2014 года»; п. 1 «Перечня поручений по итогам заседания Совета по науке и образованию 8 декабря 2014 года»). НТИ включает в себя комплекс проектов и программ, направленных на то, чтобы Россия приняла масштабное участие в формировании новых глобальных рынков, имеющих значительные перспективы роста и обеспечивающих потребности массового потребителя, а российские компании получили в этих рынках значимую долю. Отличие НТИ от других поддерживаемых государством планов и программ заключается в том, что НТИ изначально строится как широкое коалиционное действие, предполагающее формирование проектных групп из представителей государства, науки, образования, бизнеса и общества.

Организация разработки и реализация инициативы поручены Правительству Российской Федерации совместно с АНО «Агентство стратегических инициатив по продвижению новых проектов» (далее — АСИ), Российской академией наук, ведущими университетами и объединениями предпринимателей. Порядок реализации НТИ определяется постановлением Правительства России от 18 апреля 2016 года №317 «О реализации Национальной технологической инициативы».

Настоящий «Стратегический план национальной технологической инициативы на долгосрочный период (до 2035 года)» (далее — Стратегический план) подготовлен АНО «АСИ» в соответствии с п. 7 постановления Правительства России от 18 апреля 2016 года №317. Данный план закрепляет цели, задачи, принципы НТИ, а также определяет основные требования к проектам и программам НТИ, основные механизмы, этапы ее реализации и ключевые целевые результаты.

3. Описание исходных условий, определяющих необходимость принятия Стратегического плана

Национальная технологическая инициатива реализуется в ситуации развертывания в мире новой технологической революции. Взрывное развитие и распространение новых технологий, их проникновение во все сферы человеческой деятельности приводят в настоящее время к быстрым и глубоким изменениям на глобальных рынках, в структуре и характере современного промышленного производства, экономики и социальной сферы. Реализация настоящего Стратегического плана в координации с действием «Стратегии научно-технологического развития Российской Федерации до 2035 года» на долгосрочную перспективу, «Стратегией инновационного развития Российской Федерации на период до 2020 года», а также иными государственными документами стратегического планирования, посвященными вопросам инновационно-технологического развития России, призвана обеспечить готовность общества и государства к новым экономическим и социальным реалиям, создаваемым текущей технологической революцией.

Национальная технологическая инициатива должна учитывать целый комплекс обстоятельств и тенденций социально-экономического развития России и мира:

1. Долгосрочный значительный спад цен на сырьевые товары на мировых рынках

Происходит завершение «третьего сырьевого суперцикла», длящегося с начала 2000-х годов. В течение следующих 10–15 лет прогнозируется низкий уровень цен на сырьевые товары — уже сейчас они ниже своих пиковых значений 2000-х годов. В связи с этим для России возрастает актуальность перехода от энергосырьевой к инновационно-технологической модели развития за счет новых научных и инженерных знаний, передовых технологий и компетенций. Традиционные сектора экономики не смогут обеспечить рост, который требуется для устойчивого социально-экономического развития России, т. е. выше 4% ВВП в год.

2. Взрывной рост новых рынков в результате текущей промышленной революции

В течение ближайших 10–20 лет характеристикой новых рынков станут товары и услуги, обладающие ранее недостижимыми качествами и характеристиками, включая интеллектуальность, мобильность, соответствие индивидуальным требованиям потребителя (высокая кастомизация), высокая функциональная эффективность, экологичность и ресурсоэффективность.

Рынки обретают архитектуру модульных платформ, что ведет к росту многообразия форм кооперации участников рынка, включая держателей платформ, поставщиков модулей и потребителей, трансформации институциональной среды и нормативно-правовой основы функционирования рынков, утрате конкурентоспособности и эффективности традиционных цепочек создания стоимости.

В период 2020–2030 годов развитие науки и технологий в мире приведет к глубокой оптимизации существующих секторов экономики и к формированию целого комплекса новых отраслей, претендующих на ключевое положение в экономике и обслуживающих новые рынки. Среди них: обеспечение оборудованием и материалами неуглеродной энергетики; биотехнологические производства; «зеленая» химия; производство интеллектуального оборудования и технологических систем как гибких средств производства; микроэлектроника следующего поколения и необходимая для нее элементная база (квантовые коммуникации, фотоэлектроника, нейроморфные элементы и тому подобное) и другое. Рынки приобретают сервисный характер, добавленная стоимость на производственных рынках смещается в сторону услуг, связанных в большей степени с обслуживанием и эксплуатацией изделия, нежели чем с продажей самого изделия. Производственная специализация России, а также ее специализация в научных исследованиях и инновационно-технологических разработках соответствует профилю индустриально развитых стран в 1970–1990-е годы.

3. Основанием взрывного роста новых рынков выступают подрывные технологии в производственной, энергетической, коммуникационной и других сферах, включая бурное внедрение новых знаний в области как неживой, так и живой природы и появление нового типа машин и передовых производственных технологий.

В настоящей Стратегии в рамках подрывных технологий в зависимости от их роли в трансформации рынков также различаются радикальные и сквозные технологии.

Подрывные технологии революционизируют экономику, социальную сферу и управление и включают: тотальный компьютерный инжиниринг всех технологических процессов, их цифровизацию и интеллектуализацию; наступление проектируемых (цифровых) материалов, точность конструкций из которых достигла молекулярного, атомарного и даже субатомарного уровня; формирование интегрированных самообучаемых человеко-машинных систем, универсальной инфраструктурой взаимодействия между частями которых выступает всеобщий интернет («Интернет вещей», индустриальный интернет и тому подобное).

4. Выход на рынок компаний — поставщиков передовых товаров и услуг, а также разработчиков прорывных и подрывных технологий.

Ускорение технологического развития в условиях разворачивания новой технологической революции способствовало формированию класса компаний, которые выводят на рынок технологии, а также созданные на их основе продукцию и услуги, которые радикально изменяют сложившиеся условия конкуренции, формируют новые тренды развития потребления и спроса, трансформируют корпоративную структуру рынка.

5. Рост скорости развертывания процессов революционных изменений на рынках и в социальной сфере.

Страны, догоняющие новую промышленную революцию, вынуждены не только создавать институциональные условия, которые позволяют компаниям-резидентам выходить на новые рынки, но создавать одновременно сами рынки, потребителей и поставщиков. Это включает в себя: формирование спроса на инновационные продукты, в том числе за счет установления новых стандартов и технологических регламентов; стимулирование НИОКР в сфере подрывных технологий; подготовку кадров для новых видов деятельности и привлечение талантов в новые компании; стимулирование создания компаний, выступающих держателями платформ («платформерами»), которые создают новые рынки и обеспечивают формирование их новой архитектуры.

6. Происходит трансформация глобальной экономической географии.

Неравномерное развитие подрывных технологий приводит к формированию новой системы географических центров, в том числе вокруг ведущих предпринимательских университетов, собирающих исследователей и разработчиков подрывных технологий, а также создателей и потребителей передовых продуктов и услуг.

Рост конкуренции для российских регионов со стороны новых центров подрывных технологий будет расти. В настоящий момент времени российские территории практически не представлены (кроме Москвы) в глобальных рейтингах инновационных регионов. Исследовательские центры и университеты лишены внедренческой инфраструктуры и функционала, поэтому далеки от лидирующих позиций в международных рейтингах конкурентоспособности инновационных исследовательских центров и университетов. Тем не менее Россия вынуждена конкурировать за включение национальных центров в прорывные направления развития технологий и высокотехнологичных рынков, поскольку конкуренция в процессинге перестает быть возможной ввиду выхода на рынок большой численности низкооплачиваемого населения развивающихся стран Юго-Восточной Азии и других частей света.

7. Прямой перенос зарубежных практик государственного управления в Российскую Федерацию все больше сталкивается с трудностями реализации в тех случаях, когда он не адаптирован к российским условиям. В связи с этим формируется запрос на качественное совмещение лучшего иностранного и российского опыта государственного управления.

Россия обладает исторически сложившимися общими социокультурными особенностями развития. Часть из них могут способствовать развитию институтов и механизмов инновационного развития, другая часть — могут их блокировать. Стратегия НТИ учитывает и опирается на национальные черты инновационной деятельности, связанные с особенностями организации профессиональной деятельности, организации производственных и связанных с ними социальных связей. Это выгодно отличает НТИ от ранее предпринятых инициатив, которые были направлены на прямое копирование иностранного опыта или на попытку игнорирования его лучших примеров.

8. Трансформация рынков интеллектуального права. Рост скорости развития технологий, включая темпы их выведения на рынок, привел к сжатию инновационного цикла во всех передовых секторах экономики.

Сроки патентования результатов исследовательской деятельности входят в прямое противоречие с востребованной на рынке скоростью их внедрения. Ведущие страны мира, а также участники рынка высокотехнологичной продукции и услуг стали пересматривать модели защиты и обращения интеллектуального права. Российские компании, а также университеты, субъекты РФ и другие участники НТИ должны выработать новые подходы к работе с защитой интеллектуальной собственности: от более плотного вовлечения ученых в патентную экспертизу до пересмотра моделей встраивания в глобальные рынки высоких технологий.

Национальная технологическая инициатива должна мобилизовать предпринимательские и инженерные таланты, чтобы сформировать совокупность прорывных проектов и программ, которые обеспечат достижения страной лидерства на новых глобальных рынках. В том числе через поддержку высокотехнологичных компаний, привлечения и развития молодых технологических талантов, введения системы эффективных сервисов содействия бизнесу, обеспечения комфортных условий и первичного спроса для создания и защиты новых технологий, а также посредством создания комфортных институциональных условий ведения бизнеса на рынках НТИ.

4. Цели и задачи НТИ

Цель НТИ, фиксируемая в настоящем Стратегическом плане, — обеспечение прорыва в экономическом развитии страны (выход уровень темпов роста ВВП 4% и выше) путем создания к 2035 году новых рынков товаров и услуг, которые придут на смену значительному числу существующих и станут значимой частью экономики страны (далее — рынки НТИ).

НТИ в достижении данной цели представляет собой партнерство государства, выступающего в качестве регулятора, инвестора и заказчика поставок товаров и услуг для государственных нужд; технологических предпринимателей, разрабатывающих подрывные технологии и выполняющих функции проектировщика и владельца передовых технологий; и производств, исследователей и разработчиков, создающих и внедряющих революционное знание и радикально новые технологические решения; а также общества — ключевого заказчика всех этих новаций и их потребителя.

ЗАДАЧИ НТИ

1. Определение приоритетных рынков НТИ.

Данная задача предусматривает разработку и внедрение механизма приоретизации проектов для включения в НТИ, а также создание формирующих эти рынки эффективных партнерств технологических предпринимателей, государства, исследователей и разработчиков, а также общества как ключевого заказчика и потребителя инноваций. К 2035 году рынки и производства НТИ должны обеспечить вклад в объеме 40–45% в ВВП Российской Федерации.

2. Достижение лидерства Российской Федерации в подрывных технологиях.

Данная задача включает в себя вхождение российских компаний НТИ в группу ТОП 5–10 стран-лидеров в исследованиях и разработках, а также повышение доступности подрывных технологий для российских технологических предпринимателей и компаний.

3. Обеспечение синхронизации НТИ с государственной экономической, научно-технологической, промышленной и инновационной политиками.

НТИ рассматривается как один из механизмов реализации государственной технологической и инновационной политики. В связи с этим Стратегия развития НТИ должна быть взаимно увязана с документами федерального уровня, оказывающими влияние на развитие технологий и инноваций в стране. Среди них: Стратегия инновационного развития Российской Федерации на период до 2020 года, Стратегия научно-технологического развития Российской Федерации на период до 2035 года. Указанные документы и Стратегия развития НТИ не противоречат друг другу, а взаимно дополняют друг друга.

Стратегия развития НТИ также обеспечивает реализацию положения Стратегии национальной безопасности Российской Федерации до 2020 года, в том числе в части стимулирования и поддержки развития рынка инноваций, наукоемкой продукции и продукции с высокой добавочной стоимостью, развития перспективных технологий общего, двойного и специального назначения.

Национальная технологическая инициатива обеспечивает реализацию положений Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года, в том числе в части реализации направлений перехода к инновационному социально ориентированному типу экономического развития.

4. Обеспечение первичного спроса на продукцию и услуги компаний НТИ (технологий, товаров, услуг) и поддержка их проникновения на глобальные рынки с занятием на них российскими компаниями существенной доли.

В части реализации данной задачи НТИ создает особенные условия для развития российских производителей товаров и услуг на международных рынках.

5. Привлечение в сферу НТИ талантов.

Это включает в себя привлечение мобильных и мотивированных кадров, обладающих необходимыми компетенциями и стремящихся к самореализации с пользой для страны. Ключевое значение имеет раннее вовлечение российской молодежи в научное и инновационно-технологическое творчество. В центре внимания системы управления талантами стратегии НТИ должны находиться молодые люди в возрасте 12–16 лет.

Задачи НТИ реализуются в рамках отдельных направлений Национальной технологической инициативы, направленных на формирование новых передовых рынков, создание широких коалиций НТИ, а потому выступающими в качестве сетей — «нетов».

5. Эффекты реализации НТИ

В течение ближайших 10 лет НТИ должна задать импульс и сформировать основные подходы, ценности, пилотные проекты и истории успеха, с опорой на которые государство, общество и бизнес выстроят систему управления изменениями, обеспечивающую достижение образа будущего к 2035 году.

В реализации НТИ выделяются следующие этапы и эффекты от их реализации (также см. раздел «Показатели реализации Стратегического плана НТИ»):

1. Подготовительный этап — 2016–2018 годы. Определение приоритетных рынков и направлений НТИ, формирование системы управления национальной технологической инициативой, создание системы сервисов НТИ с необходимой для этого инфраструктурой, создание потока защищенной интеллектуальной собственности с потенциалом капитализации на международных рынках НТИ, создание общероссийского молодежного движения технологических лидеров и талантов НТИ, разработка плана действий на 2019–2024 годы, реализация экспериментальных проектов и утверждение комплекса университетов и университетских кластеров НТИ, а также регионов (территорий) НТИ.

2. Этап развертывания — 2019–2024 годы.

Коррекция государственных политик в интересах НТИ (инновационной, научной, образовательной, международной, региональной, по изменению общественной среды), масштабирование отработанных в подготовительный период в экспериментальном режиме проектов и программ НТИ, возникновение сотен стартапов и десятков средних фирм на рынках НТИ, получение первых системных результатов проектов и программ.

3. Этап роста — 2025–2035 годы.

Получение системных экономических результатов, по всем рынкам НТИ. Успешная реализация стратегии НТИ сможет в первые 10 лет сформировать условия, при которых к 2035 году по накопленным макропоказателям высокотехнологичный бизнес РФ будет составлять половину российской экономики, что обеспечит присутствие РФ в числе 10 крупнейших технологических держав (обладание патентами в сфере передовых технологий; научное лидерство в исследованиях по тематике НТИ; появление более 10 российских технологических компаний-лидеров в своих сегментах мирового рынка; около 50 быстрорастущих технологических компаний-лидеров на внутреннем рынке; около 500 быстрорастущих малых и средних технологических компаний с потенциалом лидерства на национальном и международном рынках и высокой долей экспорта в выручке; несколько десятков тысяч технологических компаний, находящихся на ранних стадиях развития, с потенциалом быстрого роста и глобальными амбициями). Количество высокопрофессиональных специалистов, занятых на новых рынках, составит более 10 млн человек.

6. Принципы НТИ

Стратегический план должен реализовывать следующие принципы НТИ, выступающие руководящими идеями и концепциями для вовлекаемых технологических лидеров и талантов, реализующих проекты и программы НТИ, а также отражающие фундаментальные ценности, лежащие в основании Национальной технологической инициативы, вокруг которых и формируется сообщество НТИ:

1. Сетевая организация НТИ как целевая архитектура рынка НТИ, так и способ формирования широких коалиций, реализующих отдельные направления НТИ. Приоритетные направления НТИ в этом отношении выступают формированием сетей и сами, по сути, являются таковыми — «нетами».

2. Использование «матрицы НТИ» в качестве схемы / модели сборки проектов и программ НТИ. Основными элементами, которые должны быть выделены в рамках данных проектов и программ, согласно «матрице НТИ» являются: приоритетные рынки, подрывные технологии, таланты (образование) и сервисы (как инфраструктуры поддержки проектов и программ, существующие в обществе и государстве).

3. Ставка на подрывные технологии как способ достижения исключительной производительности, скорости и качества производственно-технологических процессов и систем, а также основания для смены архитектуры рынков, переходу их к платформенной организации, основанной на тотальной цифровизации данных процессов и систем, их интеллектуализации. Названная ставка на подрывные технологии, экономическую эффективность которых трудно оценить, обусловливает поддержку в рамках НТИ в первую очередь поисковых исследований, а также экспериментальных и высокорискованных проектов, направленных на смену принятой научной и технологической парадигмы.

4. Комплексность стратегии НТИ как совокупности проектов и программ, направленных на быстрое формирование новых рынков в целом: разработку технологий и создание революционных продуктов; формирование спроса на инновационные продукты; изменение нормативной базы соответствующих рынков; быстрое формирование новых компаний, профессий и компетенций.

5. «Люди, а не структуры»: формирование НТИ как широкого коалиционного действия представителей государства, малый и средний бизнес и технологических предпринимателей, исследователей и разработчиков, представителей ключевых групп потребителей и профессиональных сообществ, крупных деловых объединений страны.

6. Стремление к лидерству на новых глобальных высокотехнологичных рынках, борьба за которые развернется на горизонте ближайших 20 лет в процессе раскрытия потенциала новой технологической революции.

7. Ставка на компании, университеты, регионы и проектные группы, отдельных профессионалов — обладателей «гена НТИ» как способности к созданию новых технологических и управленческих решений и их успешному масштабированию, способности отвечать на глобальные технологические вызовы.

8. Формирование коалиций НТИ на базе общего видения будущего, совместно формируемого участниками коалиций в ходе форсайт-процедур.

9. Широкая международная кооперация российских компаний, исследователей и разработчиков в рамках приоритетных направлений НТИ с мировыми инновационно-технологическими и рыночными лидерами.

10. Конкурсность или адресность поддержки проектов и программ НТИ.

11. Доступность сервисов НТИ для ее участников.

12. Максимальное использование конкурентных преимуществ России, связанных с разнообразием культур, обычаев, территорий и творческого потенциала населения.

7. Приоритетные рынки и направления («неты») НТИ

Выбор рынков НТИ осуществляется в случае выполнения всех следующих критериев одновременно.

1. Рынок к 2035 году достигнет объема более 100 млрд долларов в год.

2. На текущий момент рынка либо нет, либо на нем отсутствуют общепринятые / устоявшиеся технологические стандарты.

3. Рынок ориентирован преимущественно на потребности людей как конечных потребителей (приоритет B2C над B2В).

4. Рынок будет представлять собой сеть, в которой посредники заменяются на управляющее программное обеспечение.

5. Рынок важен для РФ с точки зрения обеспечения базовых потребностей и безопасности.

6. В РФ есть условия для достижения конкурентных преимуществ и занятия значимой доли рынка.

7. В РФ сформировалась группа технологических предпринимателей, имеющих амбициозные планы по созданию компаний — лидеров на данном высокотехнологичном новом рынке, готовая к коалиционному действию с государством, исследователями и разработчиками, а также прошедших процедуры формирования общего видения будущего (форсайта).

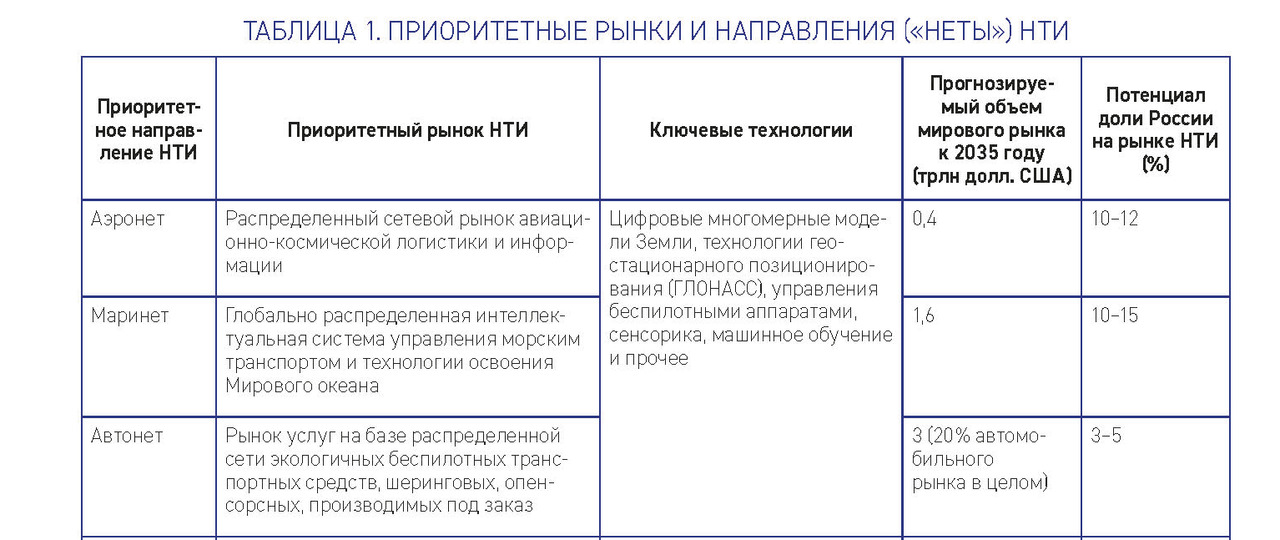

В качестве приоритетных рынков НТИ, на базе которых широкими частно-государственными коалициями заявлены отдельные инициативы («неты»), в настоящий момент выступают следующие: Автонет, Нейронет, Энерджинет, Аэронет, Хелснет, Финнет, Маринет, Фуднет, Сейфнет (см. таблицу 1).

Перечень приоритетных рынков и направлений НТИ нельзя считать закрытым. Он будет меняться по мере развития НТИ. Перспективными рынками-кандидатами являются, в частности, рынки строительства, образования, социальных услуг и прочее.

8. Механизмы реализации

Стратегии НТИ

Реализация традиционных механизмов научно-технологической и инновационной политики не способно обеспечить достижение основной цели НТИ, поскольку они направлены на решение текущих проблем развития экономики и общества. НТИ направлена на формирование рынков на период до 2035 года, соответственно, нужны другие механизмы.

В связи с этим необходимо сформировать специальные механизмы реализации цели и задач НТИ в соответствии с организацией «матрицы НТИ». Такими механизмами являются инструменты поддержки и мобилизации технологических лидеров и талантов, нацеленных на продвижение проектов и программ, объединяющиеся в отдельные «неты».

8.1. Механизмы определения, структурирования и развития приоритетных рынков НТИ

Развитие НТИ направлено на формирование новых рынков, что включает в себя не только создание благоприятной институциональной среды на национальном уровне и в сотрудничестве со странами-партнерами, но и внедрение специальных правовых режимов, которые позволяют в экспериментальном режиме и без нарушения законодательства проводить эксперименты в нормативно-правовой сфере.

1. Регулярный технологический форсайт для уточнения направлений развития НТИ и коррекции планов дорожных карт.

2. Разработка стандартов, способствующих становлению в Российской Федерации рынков НТИ.

3. Программа изменения имиджа России как высокотехнологичной державы, включая поддержку инициатив компаний НТИ по созданию зонтичных брендов, изменению отношения потребителей к российской продукции, включению компаний НТИ в ведущие государственные, наднациональные и корпоративные международные консорциумы по развитию новых технологий.

4. Институционализация работы с рынками НТИ, включая разработку методик определения приоритетных проектов НТИ, регламентацию деятельности рабочих групп НТИ и др.

5. Развитие продуктов / сервисов НТИ и «зон пилотирования» (тестовых полигонов НТИ) для тестирования, демонстрации, верификации и сертификации продуктов / сервисов НТИ в целях отработки перспективных сценариев их применения и формирования проектов нормативных документов, регламентирующих их применение. Совершенствование сопутствующей нормативной правовой базы.

6. Формирование и синхронизация правил и стандартов развития рынков на международном уровне, в том числе в кооперации со странами-партнерами в рамках ЕврАзЭС, ШОС, БРИКС и др.

7. Создание особых институциональных условий для компаний НТИ каждого из рынков НТИ, развитие судебного и таможенного законодательства.

8. Содействие доступности кредитных ресурсов для компаний НТИ на условиях, соответствующих лучшим мировым практикам.

9. Меры налогового стимулирования компаний НТИ и создания необходимых нормативных и правовых условий, которые в рамках действующего российского законодательства обеспечивают преодоление компаниями НТИ барьеров для внедрения подрывных технологий и выхода на международные рынки.

10. Формирование программ закупки товаров, работ и услуг для государственных нужд, созданных в рамках реализации проектов и программ НТИ. Внесение изменений в государственную контрактную систему в части учета и требований к организации закупочной деятельности государства, направленной на получение системных эффектов по формированию рынков НТИ в Российской Федерации.

8.2. Механизмы поддержки развития подрывных технологий

НТИ должна обеспечить первоочередную поддержку тех технологических решений, которые позволят российским компаниям путем реализации радикальных изменений в производстве товаров и предоставлении услуг достичь лидирующих позиций на новых формирующихся высокотехнологичных рынках.

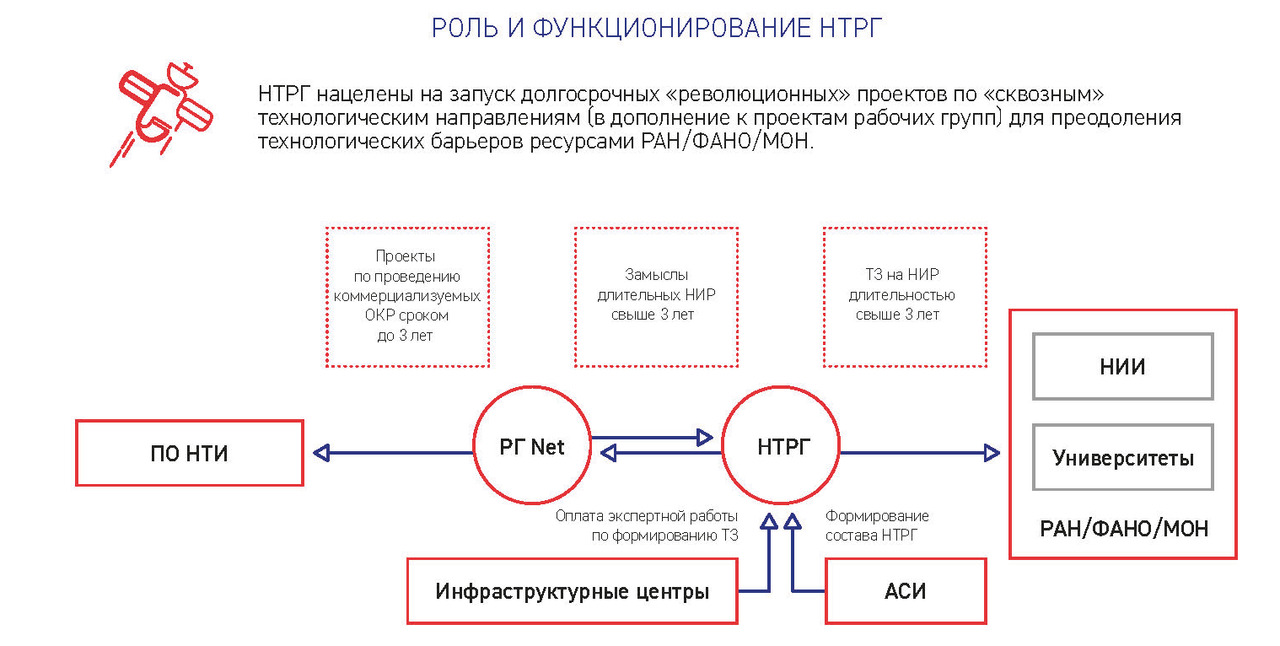

1. Формирование и регулярное обновление перечня «сквозных технологий НТИ», значимых для нескольких или всех рынков НТИ и являющихся прорывными / подрывными и обеспечивающих выпуск товаров и услуг для рынков НТИ.

2. Поддержка создания и функционирования центров компетенций в сквозных технологиях, ориентированных на развитие и обеспечение доступности последних для российских компаний и созданных для продвижения данных центров стратегических исследовательских консорциумов. Особым форматом центров компетенций выступают тестовые полигоны, используемые консорциумом заинтересованных лиц в целях тестирования готовности и совместимости подрывных, в том числе «сквозных» технологий, значимых для НТИ.

3. Формирование ресурсной базы развития сквозных технологий НТИ путем выделения соответствующей тематики в программах финансирования исследований и разработок научных фондов, программах государственных заданий для вузов и иных исследовательских организаций.

4. Внесение изменений в нормативную базу для снижения и перераспределения рисков между государством, бизнесом и наукой, возникающих в ходе реализации исследований и разработок. Закрепление юридических норм и практик «прощения ошибок» при реализации проектов исследований и разработок, выполняемых за счет бюджетных средств, изменения нормативных практик в области внепатентной защиты технологий, развития системы защиты от недружественных поглощений быстро растущих технологических компаний.

5. Разработка нормативной базы и организационных процессов, ускоряющих и облегчающих экспертизу и принятие решений в области развития новых технологий, а также позволяющих повысить гибкость планирования и обеспечить контроль реализации исследовательских проектов по достигнутому результату.

6. Привлечение частного бизнеса (в том числе передовых технологических компаний) к формированию «опережающих стандартов», совершенствованию системы оценки деятельности исследовательских организаций и государственных ведомств, поддерживающих технологическое развитие.

7. Формирование специальных доступных баз передовых материалов, элементной базы, промышленных компонентов, сервисов и их аналогов в форме открытых программных платформ, обеспечивающих развитие и распространение значимых для НТИ технологий.

Поддержка развития сквозных технологий НТИ и рынков НТИ в виде конкурсов (в формате X-Prize).

8.3. Механизмы привлечения талантов в НТИ, развития

НТИ направлена на создание привлекательных условий в стране для талантов, ориентированных на поиск и развитие прорывных / подрывных технологий российскими компаниями и трансформацию с их помощью глобальных рынков, а также улучшение качества социального развития страны.

1. Программы поддержки микроинституциональной среды НТИ: условий для проращивания и продвижения талантов (кружки, университеты, олимпиады, наставничество и пр.); механизмов селекции и коммерциализации новых идей и проектов, сформированных людьми с «геном НТИ» (конкурсы); набора различных инструментов обеспечения автономности инновационных групп («виртуализация» групп, «зоны особого благоприятствования»). Развитие системы предоставления микрогрантов, используемых для апробации идей и создания прототипов, технологическим кружкам.

2. Программы формирования самостоятельных, саморазвивающихся и расширяющихся сообществ, объединенных близкими НТИ ценностями и деятельностью, поддержки форсайт-движения с массовыми доступными форматами проектирования общего будущего.

3. Институт наставничества, способный к взаимодействию с «Талантами НТИ» в логике неформального менторства.

4. Программы популяризации новых технологий и технологического предпринимательства, а также истории развития российских технологий в масштабе страны, сфокусированные на популяризации людей / групп с ценностями НТИ.

5. Программы развития мейкерского движения.

6. Университеты НТИ: образовательные экспериментальные программы НТИ по новым специальностям для рынков НТИ; научно-внедренческие лаборатории по приоритетным технологическим направлениям НТИ; ориентированные на проекты и программы НТИ центры трансфера технологий; посевные и венчурные фонды; центры компетенций по технологиям, значимым для НТИ. Университеты НТИ должны стать субъектами инновационной экономики, добавив к традиционным образовательным и научным функциям активную внедренческую работу, объединив вокруг себя.

8.4. Механизмы специализированных сервисов для участников НТИ

НТИ направлена на развитие сервисной модели государственной поддержки компаний НТИ. Сервисы НТИ — это различные механизмы прямой и непрямой поддержки высокотехнологичных компаний НТИ со стороны государственных органов и институтов развития, а также иных, содействующих реализации цели задач НТИ организаций:

1. Формирование единого национального реестра компаний (организаций) — участников НТИ, имеющих право воспользоваться сервисами НТИ.

2. Консьерж-сервис как единая «точка входа» в систему сервисов НТИ.

3. Приоритизация поддержки институтами развития проектов, программ и компаний НТИ. Закрепление данного приоритета в документах стратегического планирования, а также документах, регламентирующих миссию и функции институтов развития.

4. Развитие частных грантовых и венчурных операторов, в том числе путем софинансирования FFF, создания отраслевых, университетских и корпоративных венчурных фондов.

5. Программа поддержки деятельности в сфере НТИ по защите и капитализации интеллектуальной собственности, акселераторов, технопарков и бизнес-инкубаторов, ориентированных на поддержку имеющих большой потенциал роста на национальном и глобальном рынке стартапов. Содействие формированию краудфандинговых платформ, привлекающих денежные средства для финансирования проектов и компаний (в том числе стартапов ранних стадий) НТИ.

6. Создание условий по поддержке пилотных проектов НТИ в режиме максимального благоприятствования в сфере совершенствования нормативно-правовой базы, оказания финансовой поддержки, содействия развитию деятельности на российском и международном рынках.

7. Специальные консалтинговые программы для компаний НТИ при их выходе на глобальные рынки.

a. Разработка и реализация программ поддержки компаний НТИ по экспорту продукции на международные рынки с участием Российского экспортного общества и других государственных организаций, министерств и ведомств.

b. Организация консультационной площадки по развитию рынков НТИ в рамках международных объединений, включая ЕАЭС, БРИКС, ШОС.

c. Содействие компаниям НТИ в участии в международных конференциях и форумах по направлениям развития рынков НТИ.

d. Содействие в сборе и актуализации данных о существующих отечественных и иностранных технологиях и компетенциях, востребованных компаниями НТИ, а также трансфер этих технологий для использования компаниями НТИ, в том числе в рамках установленных направлений деятельности Агентства по технологическому развитию.

8.5. Механизмы развития НТИ в субъектах Российской Федерации

1. Программы мер, обеспечивающие решение значимых социальных, экономических, экологических, инфраструктурных и иных проблем развития субъектов Российской Федерации за счет использования компетенций компаний НТИ.

2. Стратегии социально-экономического развития субъектов Российской Федерации в части выделения приоритетов реализации НТИ.

3. Включение университетов НТИ в стратегии социально-экономического развития и в государственные программы субъектов Российской Федерации.

4. Организация зон «пилотирования» (тестовых полигонов НТИ) в субъектах Российской Федерации.

5. Реализация политики управления талантами в субъектах Российской Федерации в целях развития НТИ.

6. Разработка механизмов отбора и поддержки проектов территориального развития в интересах НТИ.

7. Разработка механизмов отбора и поддержки проектов субъектов Российской Федерации по тиражированию «Точек кипения», а также иных мероприятий, обеспечивающих повышение качества взаимодействия государства, общества и бизнеса, включая встраивание инновационных территориальных и промышленных кластеров в программы НТИ.

8.6. Механизмы организации взаимодействия НТИ с общественной средой

1. Развитие новых форматов коммуникации технологического сектора с обществом, наукой и бизнесом.

2 Мониторинг социальных последствий развития НТИ, мониторинг отношения широких слоев общества к НТИ, технологической и инновационной политике государства в целом.

3. Реализация мероприятий, направленных на вовлечение граждан в развитие НТИ.

4. Программы популяризации направлений реализации НТИ, включая изучение истории русской науки и изобретательства, популяризацию новых технологий и технологического предпринимательства.

5. Программы популяризации новых технологий в среднем школьном и дошкольном образовании, направленные на развитие инновационного мышления, повышение изобретательской активности, обучение навыкам предпринимательства и стремлению к самореализации с пользой для страны.

6. Межрегиональные форумы по развитию, конференции поставщиков и иные специализированные общественные мероприятия, направленные на популяризацию НТИ среди граждан, а также на обсуждение вопросов развития общества под влиянием технологического развития.

9. Система управления НТИ и реализации Стратегического плана

Механизм управления НТИ в целом определен «Перечнем поручений по реализации Послания Президента Федеральному Собранию 4 декабря 2014 года» и постановлением Правительства России от 18 апреля 2016 года №317 «О реализации Национальной технологической инициативы». При определении выбора проектных и программных форм реализации НТИ могут быть использованы формы координации действий различных субъектов в рамках экономической, научно-технологической и образовательной политик, установленные решением президиума Совета по модернизации экономики и инновационному развитию при Президенте Российской Федерации (протокол от 16.09.2014 года №5).

10. Показатели реализации Стратегического плана НТИ

10.1. Количественные показатели реализации

Стратегического плана НТИ:

1. Добавленная стоимость, создаваемая в секторах, ориентированных на рынках НТИ, обеспечивает 40–45% вклада в ВВП и не менее 1 п.п. в темпах роста

ВВП к 2035 году.

2. Уровень экспорта продукции НТИ составит 75–

80 млрд долл. к 2035 году. Суммарный эффект от реализации НТИ для экспорта оценивается в 125–130 млрд долл. к 2035 году.

3. 10 российских компаний НТИ войдут в число лидеров мирового технологического развития.

4. Россия войдет в топ-10 мест рейтинга инновационных экономик мира (Global Innovation Index).

5. Положительное сальдо привлечения талантов в области науки, технологий и инноваций в Россию (привлечено не менее 10 000 талантов).

6. Не менее 5 университетов НТИ войдут к 2035 году в число 20 наиболее инновационных университетов в рамках международных рейтингов. Доля внебюджетных источников финансирования для Университетов НТИ превысит уровень 50–70% доходов данных вузов. На базе университетов НТИ должно быть создано минимум три научно-образовательных технологических кластера, занимающих ведущие позиции в международных рейтингах инновационных регионов.

10.2. Качественные показатели реализации

Стратегического плана НТИ:

1. Российские компании смогут при построении своих корпоративных стратегий учитывать длительный временной горизонт (10–20 лет) и более широкий социально-экономический контекст, обеспечиваемый видением будущих рынков.

2. Российское государство в рамках НТИ получит необходимую информацию о параметрах институциональных изменений, приближающих формирование перспективных рынков будущего и обеспечивающих значимое присутствие страны на них.

3. Российское общество в целом, благодаря в том числе и НТИ, должно повысить свою готовность к будущему, которое предстоит стране и миру в ближайшие 10–20 лет.

4. Российские компании смогут, координируя свои действия с государством и принимая деятельное участие в определении актуальных тем для перспективных НИР и НИОКР, получить доступ к результатам финансируемых государством исследований и разработок, сформулировать для них практические задания.

5. Исследователи смогут снизить барьер внедрения для своих разработок, привлекая отвечающих за их коммерциализацию представителей бизнеса к кооперации на самых ранних этапах развертывания НИР и НИОКР.

6. Российский бизнес, исследователи и разработчики получают возможность самостоятельно определять барьеры, препятствующие развитию новых перспективных рынков, созданию и распространению подрывных технологий. Определение данных барьеров может быть доведено до государства в качестве запроса на коррекцию его экономической, научной, технологической и образовательной политики.

1.3. Взгляд Дмитрия Белоусова

Результатом ускоренного развития новейших технологий станет существенное изменение структуры целого ряда рынков, причем отнюдь не только высокотехнологичных. Так, возникнет ряд новых рынков сетевых перевозок — авиационных, автомобильных, морских; при этом роль профессионального посредничества, ключевая на сегодняшний день, резко снизится — вплоть до «уберизации» и электронного управления системой перевозок.

Реализация Стратегии НТИ призвана способствовать позиционированию российских компаний на рынках НТИ.

Рынки НТИ — это формирующиеся рынки, на которых отсутствуют общепринятые технологические стандарты, и есть перспективы развития для российских компаний. Идентификация этих рынков проводилась в несколько этапов участниками НТИ и независимыми консультантами, которые исходили из следующих критериев:

• развитие рынка связано с новыми технологиями;

• в настоящее время рынка не существует или он находится в стадии формирования;

• на рынке отсутствуют общепринятые технологические стандарты;

• объем рынка в 2035 году достигнет не менее 100 млрд долл. США;

• существует критическая масса российских компаний, которые заинтересованы занять долю этого рынка и участвовать в формировании технологических стандартов.

• на сегодняшний день уже идентифицированы 8 таких рынков с ожидаемым к 2035 году общим объемом в 23,3 трлн долл. США (15% глобального ВВП):

• распределенные системы беспилотных летательных аппаратов (Аэронет);

• распределенная сеть управления автотранспортом без водителя (Автонет);

• интеллектуальная система управления морским транспортом и технологии освоения мирового океана (Маринет);

• средства человеко-машинных коммуникаций (Нейронет);

• персонализированные медицинские услуги и лекарственные средства (Хэлснет);

• производство и реализация питательных веществ и конечных видов пищевых продуктов, а также сопутствующих ИТ-решений (Фуднет);

• распределенная энергетика от personal power до smart grid, smart city (Энерджинет);

• новые персональные системы безопасности (Сейфнет).

АВТОНЕТ

Прогнозируется достижение полной автономности автомобильного транспорта к 2035 году. При этом выделяются следующие основные этапы формирования будущего рынка: внедрение помощников водителя (ADAS) к 2018 году; достижение частичной автономности к 2020 году; достижение высокой автономности к 2025 году; достижение полной автономности к 2035 году.

Возникнет масштабный рынок транспортных услуг на базе распределенной сети экологичных беспилотных транспортных средств, шеринговых, опенсорсных, производимых под заказ. К 2035 году он займет 20% от общего рынка перевозок.

АЭРОНЕТ

Возникнет новый глобальный сетевой рынок информационных, логистических и иных услуг, предоставляемых флотом беспилотных аппаратов, постоянно находящихся в воздухе и на низких космических орбитах.

Развитие беспилотных авиационных и космических систем приведет к росту распределенных систем безопасности полетов и обмена информацией. Повышение надежности защищенных сетевых коммуникаций обеспечит массовое безопасное использование беспилотных аппаратов, в том числе и в городских условиях. Над территорией Российской Федерации к 2035 году постоянно (в режиме «24 / 7 / 365») смогут находиться в воздухе не менее 100 000 беспилотных воздушных судов (БВС), объединенных в единую систему предоставления работ и услуг для удовлетворения различных, постоянно возрастающих потребностей экономики.

В результате реализации НТИ возникнут крупные отечественные компании, которые зададут отраслевые стандарты в своих сегментах.

МАРИНЕТ

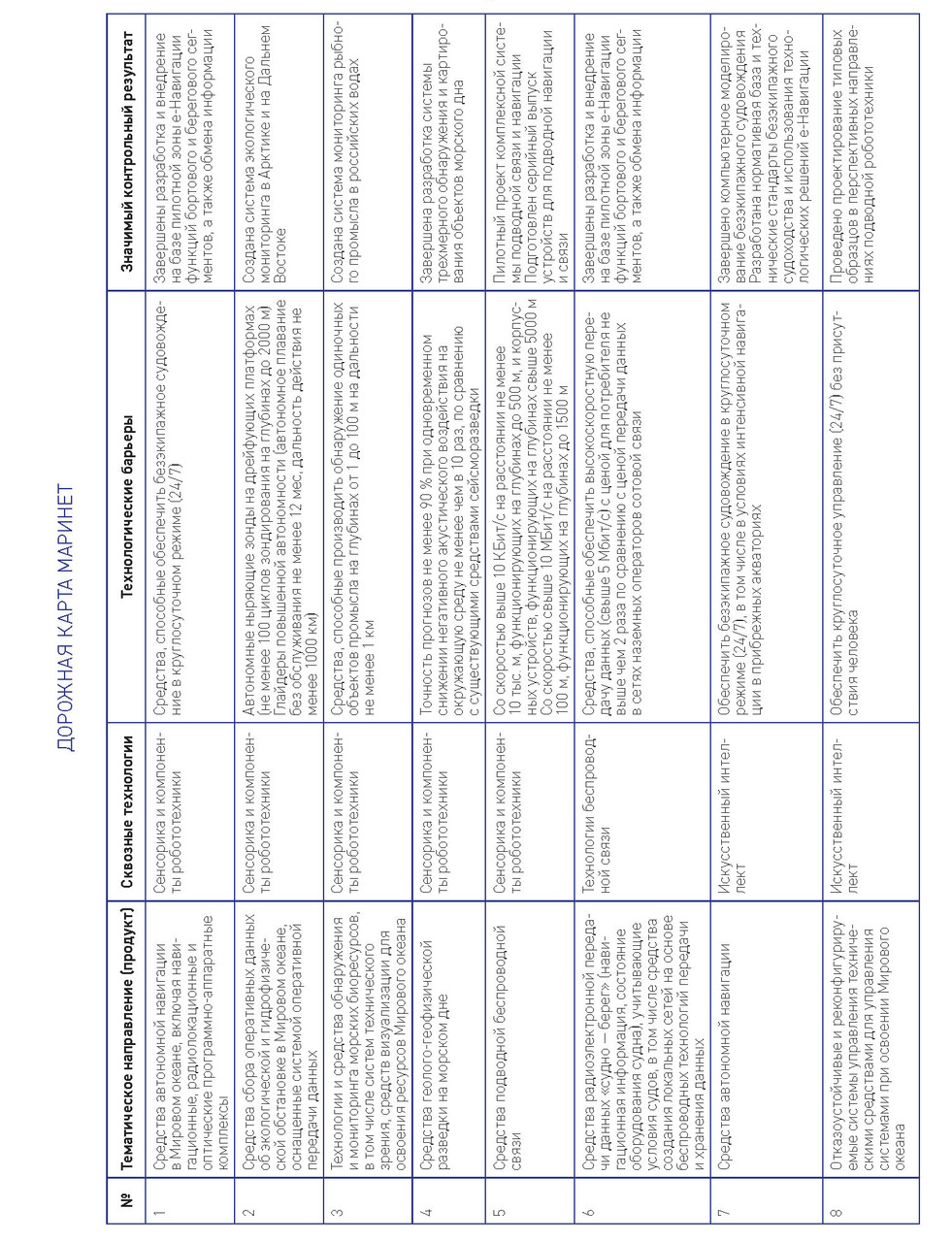

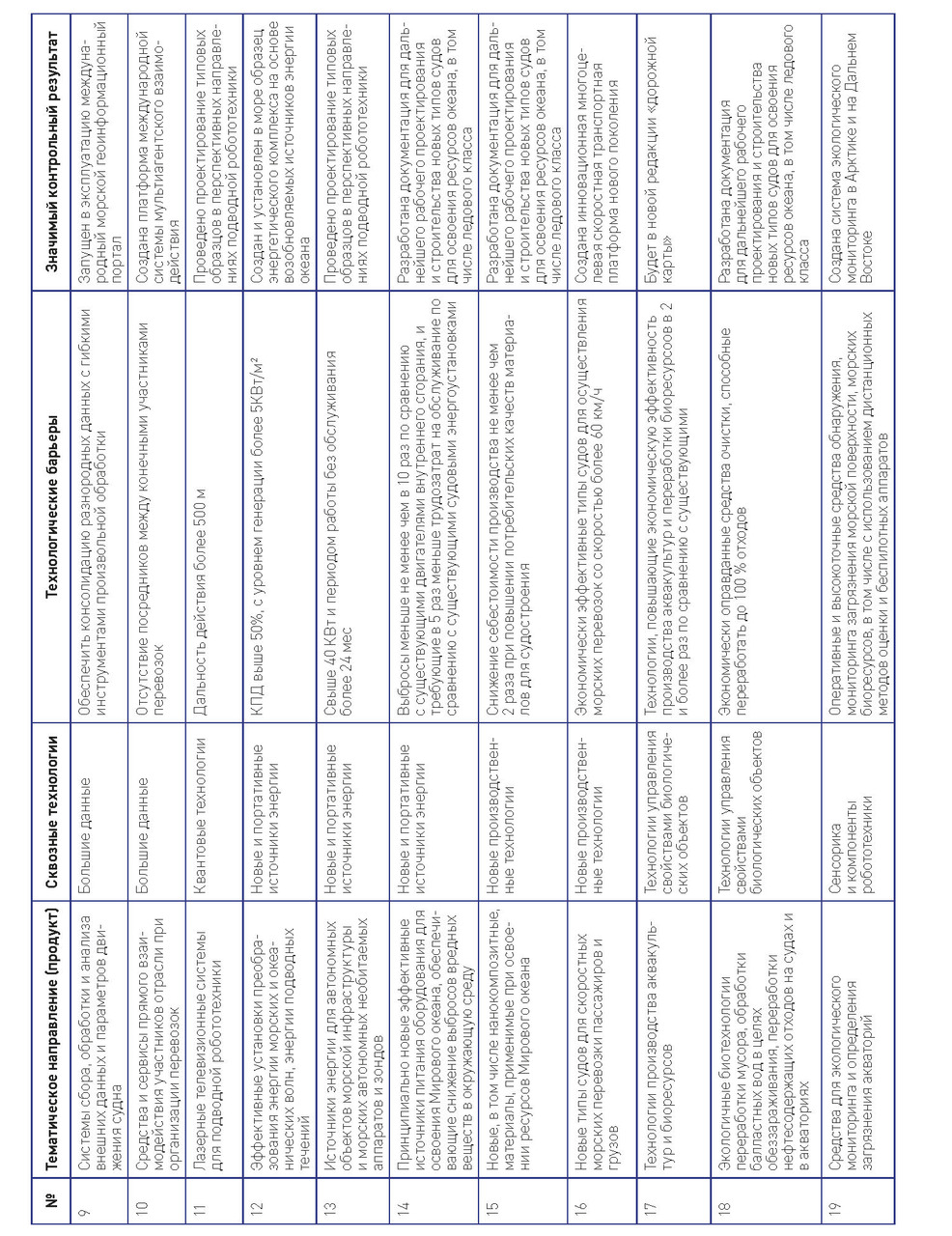

В ближайшие 10–20 лет в морской отрасли сформируется рынок интеллектуальных систем управления морским транспортом и технологий освоения Мирового океана. На нем Россия займет лидерские позиции в таких областях, как:

• Цифровая навигация — ключевое изменение стандартов и самой модели функционирования отрасли, позволяющее напрямую обмениваться данными и взаимодействовать компьютерным системам судов, портов, судоходных компаний, регуляторов, логистических компаний, систем мониторинга и связи. Это своеобразная революция, обусловленная широким проникновением коммуникаций на борт, которая начинается сейчас и завершится в 30-е годы нашего столетия.

• Освоение ресурсов океана. Существующие задачи освоения ресурсов океана в Арктическом и Дальневосточном регионах выступят полигоном для создания не фрагментарных и единичных, но передовых тиражируемых технологических решений. Разработанные в России продукты, которые первоначально будут использовать страны БРИКС и развивающиеся страны, откроют России мировой рынок.

• Инновационное судостроение. Развитие новых технологий в морском транспорте, а также потребности в развитии инфраструктуры освоения Мирового океана обуславливают рост спроса на сложные специализированные суда — область, в которой российские центры судостроения успешно зарекомендовали себя. Отдельным сегментом инновационного судостроения являются безэкипажные суда, адаптированные к эксплуатации в рамках цифровой навигации и удаленного управления. Россия станет лидером в создании и эксплуатации безэкипажных судов.

НЕЙРОНЕТ

Следующая технологическая революция будет связана с нейротехнологиями и кардинальным увеличением производительности умственного труда за счет интеграции мозга человека и вычислительных машин. Стремительное развитие этого направления начнется после завершения картирования работы мозга. Взаимодействие будет осуществляться с помощью новых нейрокомпьютерных интерфейсов, в дополнение к традиционным методам, а сами компьютеры станут нейроморфными на основе гибридных цифро-аналоговых архитектур.

Прогнозируется появление социальных нейросетей и полноценного гибридного человеко-машинного интеллекта. Продукты и услуги, основанные на знаниях о мозге, охватят все аспекты жизни и расширят возможности человека.