Бесплатный фрагмент - Семейный офис на ближайшие 200 лет

Практическое пособие по созданию, сохранению и передаче капитала следующим поколениям

Замечание об ответственности

Эта книга отражает мнения и идеи ее автора.

Не следует рассматривать ее как рекомендацию покупать или продавать любые инвестиционные инструменты.

Приобретая данную книгу, вы должны понимать, что автор и издатель не несут никакой ответственности за любые ваши действия, вызванные чтением данной книги.

Законы меняются от страны к стране, так что если читателю требуются подробные финансовые или юридические консультации, ему следует обратиться к соответствующим профессионалам.

Автор и издатель снимают с себя всякую ответственность за какие-либо негативные последствия, риски или потери, прямо или косвенно вызванные практическим применением материала этой книги.

Признание

Я вспоминаю ключевые моменты, после которых жизнь «пошла по-другому» и поражаюсь, как много их было. И они все были вовремя.

Когда ученик готов, приходит учитель. Иногда человек говорил одну фразу, и эта фраза открывала передо мной новый мир. Люди «тянули» меня дальше, а я упирался. Но, к счастью, они были настойчивы!

Я благодарен безгранично всем.

От автора

Хорошо бы в детстве или юности встретить человека, который неспешно и с терпением сможет объяснить, как проживать эту жизнь. Проведет по истории этого мира со дня его основания. Покажет, что на самом деле движет людьми. И научит мудрости. Во всем. К сожалению, жизнь имеет свойство заканчиваться. Своим умом не дойдешь и от жизни не научишься. Просто не успеешь. Уже 50 лет, а все только начинается? Грустно. Лучше научиться.

Я бы хотел, чтобы у меня был такой учитель, когда мне было 5 лет.

Поэтому я написал эту книгу. Это мой рассказ себе, пятилетнему.

Поэтому я обращаюсь к читателю на «ты». Как к себе, которому рассказываю захватывающую историю.

То, что ты узнаешь из этой книги — мой реальный инвестиционный опыт, полученный после многолетних проб и ошибок. Эти ошибки стоили мне миллионы долларов. И 45 лет блужданий. Почти как в пустыне, после выхода из Египта.

Прочтя ее, ты узнаешь инвестиционный путь, по которому я бы пошел сразу, если знал его. И ты, дорогой друг, сможешь пойти по нему прямо сейчас.

Есть ли самая лучшая стратегия достижения богатства, известная человеку?

Не предположения или теория, а доподлинное знание, что это именно она.

Есть.

Большинство людей всю жизнь безуспешно ищут путь, который приведет их к финансовой свободе. Но ты узнаешь его сейчас, а твои потомки будут знать его с детства.

В книге мы рассмотрим некоторые инвестиционные стратегии. Самые безопасные и самые прибыльные. После 30 лет поиска и проверки, на своем опыте, среди всех (почти!) инвестиционных стратегий, я их нашел. Эти инвестиционные стратегии всегда будут источником денег для твоей семьи. Сотни людей, уже применивших и применяющих эти стратегии, дают мне право это утверждать. Применяя эти инвестиционные стратегии, 100 человек из 100 добиваются успеха.

Выполнив описанные в книге шаги, ты неизбежно, да, неизбежно, через 10 лет будешь иметь состояние в 1 миллион долларов.

Хорошо. А сможет ли твоя семья сохранить созданный тобой капитал более чем 100 лет или 4 поколения?

Шансов, что это случится само собой, всего 3%. То есть из 100 человек, которые, как и ты, постарались, 97 не смогли!

Конечно, ты самый умный и предусмотрительный. И теща у тебя золото. Но все же. В этой игре 97 из 100 умных людей, создавших огромный капитал, проиграли. Даже Корнелиус Вандернбильт, который на одолженные у матери деньги купил лодку и перевозил людей в Нью-Йорке по заливу. А умер, оставив 10 детей и состояние, которое превышало размер казначейства Соединенных Штатов.

Когда он умер в 1877 году, то завещал 100 миллионов долларов своим детям. С учетом инфляции сегодня это эквивалентно более $140 млрд. В 1973 году собрали сто двадцать потомков Вандербильта. Среди них не было ни одного миллионера. И многие никогда не слышали имя Корнелиус Вандербильт!

Наличие денег не гарантирует счастливую жизнь, счастливую семью и счастливых детей. Деньги делают жизнь легче, но не счастливее. Поэтому инвестиционные стратегии создания капитала надо встраивать в процесс под названием жизнь.

Мы рассмотрим этот вопрос в книге.

Что произойдет, когда человек счастлив, полон энтузиазма, живет в мире и гармонии, знает, как воплотить свои мечты с помощью правильной бизнес-стратегии и имеет деньги? Может ли его что-то остановить?

Нет!

Знания и финансовая свобода дают подлинную свободу выбора.

И время. Для работы над жизнью. Для осуществления задач. Для воплощения своей мечты.

Мы рассмотрим следующие темы:

— Как начать получать 20.000 шекелей в месяц плюс инфляция и передать этот доход детям.

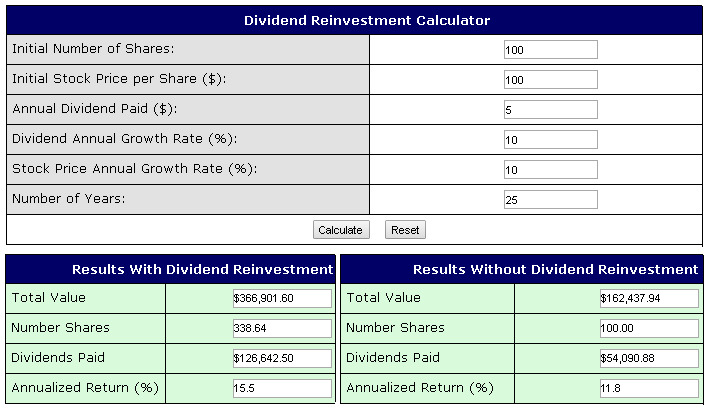

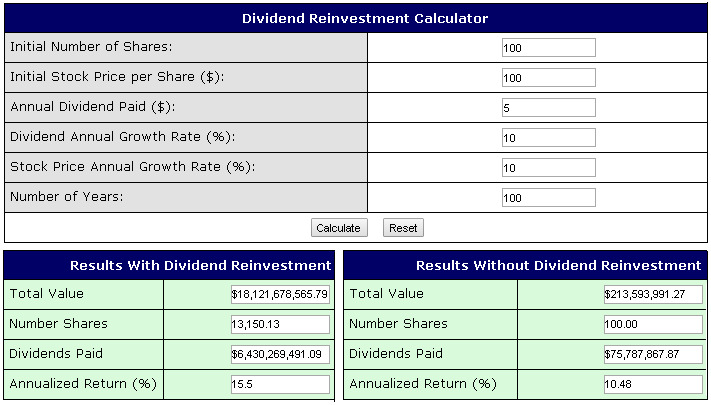

— Инвестирование в ценные бумаги. Как гарантировать 100% сохранность вложенного капитала и 100% участие в росте цены акции. Плюс 5% дивидендов.

— Создание своего бизнеса — генератора дохода для инвестиций.

— Создание центрального финансового инструмента — «Банк вашей семьи».

— Построение особой финансовой и семейной системы, в которой каждый человек будет счастлив, полон энтузиазма и финансово свободен.

— Построение системы, которая объединит и позволит процветать семье на много поколений вперед.

— Процесс передачи капитала семьи на 200 лет вперед.

— План, как этого добиться.

Задача этой книги — помочь тебе выстроить идеальные инвестиционную, финансовую и личные системы в твоей жизни.

Эта книга неизмеримо больше, чем курс CFA — Chartered Financial Analyst, самый престижный инвестиционный курс в мире.

Эта единая система самого важного знания в инвестировании.

После прочтения этой книги ты будешь знать об инвестициях больше, чем 99% людей.

Где-то на 100-й странице у тебя случится легкий шок, но ты его переживешь.

И лучше пережить его сейчас. А не 45 лет спустя.

Я убежден — эта книга навсегда изменит твою жизнь. К лучшему.

Это особенная книга. Она дает подлинные знания. И если есть Знание, уходят страх и сомнения. Человек начинает действовать!

Ты получишь эти знания и сможешь передать их своим детям.

Научишь твоих детей, а они научат своих, и далее и далее…

И наступит вечная эра процветания Твоего рода!

Это самый лучший подарок!

Приглашаю тебя в путешествие, которое изменит твою жизнь.

Я желаю тебе бесконечно изобильную жизнь и осуществление всех твоих мечтаний.

Март 2017

(Для читателя не из Израиля: инвестиционные и другие стратегии, описанные в этой книге, работают в любой стране мира с развитой финансовой системой).

До предисловия

Самое лучшее время для посадки этого дерева

было 20 лет назад. Но если этого не учитывать,

то самое лучшее время — сегодня.

В 1992 году один человек решил купить квартиру. В Тель Авиве, на улице Нордау, за 400.000 шекелей. Но утром он вышел выгуливать собаку и встретил друга. Который ему объяснил, что банки — грабители, возьмёшь ссуду 400.000, а отдашь миллион (правда!), маклера — обманщики, а адвокаты пройдохи. И вообще, цены уже падают. Потому что куда уже еще!

Квартиру этот человек не купил. До сих пор.

Сегодня эта квартира стоит 4.000.000 шекелей. Про ссуду давно забыли.

4.000.000 шекелей. Стандартная безопасная доходность от инвестиций — 10% в год.

Или 400.000 шекелей в год. Или 33.000 шекелей в месяц.

Прогулка с собакой обошлась в потерю пожизненного пассивного дохода в 33.000 шекелей в месяц. Каждый месяц. Всю жизнь.

Вывод:

1. Не выгуливай собаку утром.

2. Не принимай глупых советов.

По поводу собак понятно. А как отличить совет правильный от совета, который тебя разрушит? Вопрос!

Недавно три человека подряд сказали, что своя квартира их не интересует. А инвестиции тем более.

Наверное, это от отчаяния. И демократии. Ты свободно можешь выбрать «не купить квартиру» и никогда не использовать уникальный инвестиционный инструмент под названием «своя квартира».

Надо провести закон в Кнессете. К каждому новому репатрианту, который сходит с трапа самолета, сразу прикреплять инвестиционного специалиста. Прямо у трапа.

В 1990 году средняя квартира стоила 100.000 шекелей. Правительство из кожи вон лезло, чтобы каждый купил квартиру. Надо было дать своих 10.000 шекелей. Сегодня квартира стоит 1.000.000. Сделай экстраполяцию дальше. Еще 25 лет. На 2040 год. 10.000.000 шекелей? Страшно?

Последствия «народной мудрости»:

В развитых странах, таких, как Америка, из 100 человек к возрасту 65 лет:

— 25 умерли

— 20 имеют годовой доход ниже $10.000 (ниже уровня бедности)

— 50 имеют годовой доход между $10.000 и $35.000 (средний доход $18.000)

— 4 имеют годовой доход свыше $35.000

— 1 из 100 миллионер

—

Источник: (J. Urcivoli, Sr VP Merrill Lynch).

Шансы, что человек естественным образом окажется среди 5 счастливцев — один из двадцати. Скорее всего, само собой, этого не случится. Надо строить план. И удивительно, что построению такого плана не учат в школе с 3 лет.

Вот теперь Предисловие

Что такое финансовая свобода?

Регулярное и постоянное поступление достаточной суммы денег для комфортного проживания в течение неограниченного времени, без каких-либо усилий со стороны получающего эту сумму.

Очень хорошо. Теперь давай разберемся, что такое «комфортное проживание» и сколько необходимо денег, чтобы прожить свою жизнь в любви, счастье и здоровье. Выполнить свое предназначение. И с комфортом!

Давай определим ежемесячную сумму, которая будет достаточна для такого проживания тебя, твоей семьи, твоих потомков в течение неопределенно долгого времени.

Допустим, сумма, определенная нами, равна 20.000 шекелей в месяц плюс инфляция. Или 240.000 шекелей в год.

Каждый год.

Два вопроса:

Вопрос номер 1: Сколько денег ты должен должен накопить и иметь в банке на счету, чтобы получать 20.000 шекелей каждый месяц? Скажем, в течение следующих 35 лет? (для примера возьмем процент в банке на сбережения 2%).

Ответ: Около 4.000.000 шекелей.

Сколько лет надо, чтобы накопить 4.000.000 шекелей, откладывая по 1000 шекелей в месяц в банк? Около 100 лет.

Но, снимая каждый месяц 20.000 шекелей, через 35 лет деньги закончатся. Обидно.

И тогда возникает вопрос номер 2.

А возможно ли получить 4.000.000 шекелей без того, чтобы копить всю жизнь?

А потом получать каждый месяц пассивный доход в 20.000 шекелей всю жизнь (до 120!) плюс инфляция?

И передать этот доход следующим поколениям, чтобы все твои последующие поколения (до скончания века!) также смогли получать 20.000 шекелей каждый месяц плюс инфляция?

Большой, Большой, БОЛЬШОЙ вопрос!

Ответ в книге.

КАК ЧИТАТЬ ЭТУ КНИГУ

Есть несколько препятствий в обучение. Первое и самое большое препятствие — уверенность, что ты и так все знаешь. Если ты и так все знаешь, то как можно тебя чему- то научить? Из пункта — я и так все знаю, нет шансов. Когда ты будешь рассказывать описанную в книге инвестиционную стратегию своим родным и друзьям, ты поймешь, о чем я пишу.

Если ты знаешь, что чего-то не знаешь, это 80% успеха. Из пункта я не знаю, но хочу узнать, дорога быстрая. Можно начинать обучение.

Недавно был в гостях. Девушка, которая там была, сказала, «я продала квартиру в Москве и хочу купить квартиру в Ашдоде. Есть 800.000 шекелей наличными». Я предложил ей прийти на мою бесплатную лекцию и послушать интересные вещи, которые необходимы каждому желающему купить квартиру. Она сказала, зачем? У меня же есть маклер и адвокат. Там были люди, которые воспользовались моими советами, заработали сотни тысяч шекелей и прекрасно знали, о чем идет речь. И даже их рекомендации не помогли. Она сказала, у нее нет времени. Она купила квартиру неправильно. Убыток в миллион шекелей в ближайшие 10 лет.

Итак, первое препятствие в обучение — я все знаю.

Второе — слишком много информации сразу. Человек теряется, возникает хаос и замешательство.

Поэтому в этой книги информация дается постепенно.

Третье препятствие — неправильно понятые слова. Мы общаемся через текст, и у меня нет возможности проверить, как ты понял мою мысль. Ты можешь понять ее неправильно, если у нас разные понимания слов. Например, я пишу слово «инвестиция». В моем понимании это вложение денег в какой- либо проект с целью получения своих денег обратно, плюс прибыль. Если у тебя такое же понимание этого слова, то мы на одной волне. Если у тебя другое понимание, то это проблема.

И наконец: как узнать, где та, самая важная фраза в этой книге? Самые важные фразы выделены в тексте, и на них обращается особенное внимание. Кроме того, я много раз возвращаюсь к ключевым моментам и рассматриваю их с разных сторон.

Метафора, рассказанная Ицхаком Пинтосевичем.

Один человек приходит в магазин рыб и спрашивает: у вас есть двухлетняя акула? Есть, ему говорят. Подводят его к метровому аквариуму, там плавает акула длиной 90 сантиметров. Покупатель спрашивает, а у вас есть акула побольше? Есть, ему говорят. Подводят к другому аквариуму, двухметровому. Там плавает акула длиной метр и девяносто сантиметров. Он снова спрашивает: а есть акула еще больше? Есть, говорят ему. Подводят к пятиметровому аквариуму. Там плавает гигантская акула длиной почти 5 метров. Как же тaк, удивляется покупатель, одна и та же рыба, тот же возраст, а размеры разные? Понимаете, отвечает ему продавец, рыба вырастает точно по размерам своего аквариума.

Так же и человек вообще, а инвестор в частности: он не сможет вырасти больше своих знаний и ментальных ограничений.

Итак, начинаем…

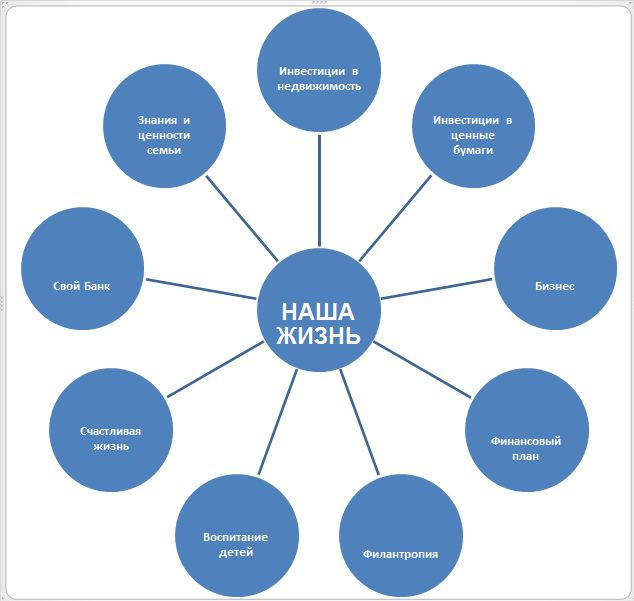

Глава 1. Наш Семейный Офис!

Мы всегда реализуем наше главное стремление — выживать! Именно это та сила, которая движет человеком. И человек всегда строит свою жизнь так, чтобы выживать как можно лучше.

Надо выживать как можно лучше

Лучшее выживание включает много аспектов. Кроме денег, есть много составляющих жизни человека. Он сам, семья, друзья, самореализация, природа, творчество, духовное развитие.

Можно заработать много денег, комфортно прожить свою жизнь, но, чтобы по настоящему «развернуться», надо построить систему.

Необходимо создать динамичную систему, в которой постоянно будут реализовываться все важные аспекты жизни человека и его семьи.

Эта динамичная система называется Семейный Офис.

Эта система известна уже тысячи лет, и странно, что так мало людей о ней знают.

Мы построим систему, которая гармонично включает ВСЕ аспекты жизни и передадим эту систему на 200 лет вперед.

Систему, в которой каждый человек будет счастлив, полон энтузиазма, живет в мире и гармонии. Он знает, как воплотить свои мечты с помощью правильной бизнес-стратегии. И он имеет деньги.

Так как деньги это живительный источник тепла и света. Все должно быть пропитано энергией денег. Без этой животворящей энергии мы не выживем!

Что произойдет, если мы не знаем эту систему? Наши действия будут хаотичны и лишены последовательности.

Если же мы знаем эту систему, то мы действуем осознанно.

Ниже мы видим, из каких элементов состоит это система:

Мы видим разные составляющие жизни человека. Каждый аспект важен. Каждый из них, в свою очередь, делится на свои составляющие. Правильное развитие всех элементов нашей жизни и является задачей Семейного Офиса.

Далее в книге будет подробно рассказано о составляющих элементах Семейного Офиса, относящихся к финансам и к динамики семьи.

Глава 2. Право быть богатым

Почему большинство людей умирают в бедности?

Как и когда формируется отношение к деньгам, к богатству? С детства. От родителей и от значимых для ребенка людей. Ребенку объясняют прописные истины, и он их усваивает. Но потом возникает вопрос: а эти истины вообще-то истинны?

Некоторые цитаты:

«Не в деньгах счастье»!

«Богатые тоже плачут»!

А какие чувства вызывает у тебя образ ростовщика из романов Диккенса?

Много раз я пытался и пытаюсь объяснять людям основы инвестирования и финансовой грамотности. В 95% случаев мне вежливо говорили: да, да, нам это интересно, но потом отвлекались на что-то другое — или прямо заявляли, что деньги для них не главное. И часто я просто чувствую нарастающую неприязнь ко мне. Тема очень болезненная!

Отцы народов в полной мере использовали людские инстинкты. Заповедь «не возжелай…» можно отнести и к богатству. Чтобы завоевать доверие и симпатии масс (80% населения имеют всего лишь 20% денег), вожди провозглашали:

«Не имей сто рублей, а имей сто друзей».

«Все крупные богатства нажиты нечестным путем».

«Бедный, но порядочный!»

«Бедная, но честная вдова». (Как будто, если вдова богатая, то уже нечестная).

Классно быть бедным! Все тебя любят. Все тебе сочувствуют. Классно. Свой парень! Но попробуй заговорить серьезно о деньгах и что ты хочешь их заработать. Ты пропал. Или тебя «разлюбят», или высмеют.

И тогда возникает интересный психологический феномен: люди понимают, что деньги — это хорошо и необходимы. И понимают, что быть богатым тоже хорошо. Но «в приличном обществе не говорят о деньгах». И это вызывает внутренний конфликт. То же, что и в сексе. С одной стороны, это приятно. С другой греховно. Просто шизофрения.

Чувство вины. А когда у человека есть чувство вины, им можно манипулировать.

Плюс, наше общество построено так, что люди обречены быть бедными. На это есть причины, как уходящие корнями в древность, так и современные.

Я нашел четыре причины, из-за чего большинство людей живут и умирают в бедности:

— Недостаток финансового образования. Люди обучаются, как работать за деньги и НЕ обучаются, как деньги могут работать на них.

— Культура, которая утверждает, что не в деньгах счастье, лучше быть бедным, но честным, или все богатства нажиты нечестным путем.

— Наличие финансовой индустрии.

— Желание быстро разбогатеть.

Рассмотрим эти причины более подробно.

Первая причина: в школе и в университете никого не обучают финансовой грамотности или финансовой интеллигентности.

Наша школьная система обучает чему угодно, кроме того, как сделать так, чтобы сначала человек работал за деньги, а потом деньги работали на него. И как построить успешный бизнес. А эти знания необходимы в сегодняшнем мире.

И я думаю, это основная причина, почему большинство людей с трудом сводят концы с концами.

В школе также нет таких важных предметов, как прожить счастливую жизнь, как быть здоровым, как любить, как жить в семье, как воспитывать детей, как начинать общение с незнакомыми людьми. И многого другого.

Кому-то, конечно, пригодились знания о законе Ома или третьем законе термодинамики. Но не всем. А деньги тратят все. Почти ежедневно.

Но главное знание, что такое деньги и как заставить их работать, остается неизвестным, хотя деньги — это основной инструмент для достижения личных целей в жизни.

Многие люди накапливают деньги (не инвестируют!), потому что не знают, как инвестировать. Они боятся потерять деньги.

И очень много людей просто не хотят учиться!

Вторая причина: культурные убеждения

Лучше быть бедным, но счастливым; бедным, но здоровым. Счастье должно быть внутри. Это правда! Но может, лучше быть богатым и счастливым, а также богатым и здоровым? И со счастьем внутри?

Все бедные люди хорошие товарищи, всегда помогут. От всего сердца. Но у бедного человека нет ни сил, ни времени помогать. Желание есть. А возможности нет. А богатый? У него есть и время, и силы, и желание, и возможности. Достаточно посмотреть на суммы, которые жертвуют индивидуумы, имеющие состояние свыше 1 миллиарда долларов.

Уоренн Баффетт пожертвовал 44 миллиарда долларов. А Билл Гейтс?

Но мозги промыты основательно. И человек думает, что деньги — это плохо, и богатые все «плохиши». Зависть попадает на благодатную почву.

Наше подсознательное мышление формирует наши убеждения и идеи в раннем детстве. Эти идеи и убеждения имеют огромное и очень мощное влияние на нашу сегодняшнюю жизнь, даже если мы это не осознаем. Например, если ты веришь, что деньги — зло или деньги трудно получить, тогда тебе действительно будет тяжело достигнуть богатства, и твой успех будет ограничен. Даже если ты совершишь действие, чтобы достигнуть своей цели, ты обязательно споткнешься на том, что будет критично для твоего успеха.

Третья причина: финансовая индустрия

Там работают добрые и порядочные люди. Они и сами не знают, что можно по-другому. Помните? «Те люди, посредством и руками которых это делалось, искренно уверены в правильности своих убеждений и действий».

А так как людей не обучали в школе предмету «Деньги», то они идут и спрашивают, куда вложить свои деньги.

И куда эти люди идут? Кто им расскажет о деньгах?

Обычно они идут в банк, к бухгалтеру или к лицензированному финансовому советнику.

Это выглядит разумно.

Людям, которые не были обучены в школе о деньгах, рекомендуется пойти к лицензионному финансовому советнику, чтобы получить совет, что делать с деньгами. Они верят, что если правительство уполномочило этих людей давать советы, то эти люди обязаны быть финансовыми экспертами, которым можно доверять. Они должны разбираться в инвестициях.

Но большинство лицензионных финансовых советников и даже бухгалтеров (да простит меня Всевышний!) не понимают даже основ инвестирования.

Слепой ведет слепого. И поэтому их советы отражаются на финансовом будущем их клиентов. В плохую сторону. Но! Ни клиент, которого подставили, ни финансовый советник об этом не узнают никогда.

Это как сантехник, который пришел к вам провести воду. Он сделал так, как умеет. Не обязательно это самый лучший способ проводки воды. И давление воды могло бы быть гораздо сильнее. Но вы об этом так и не узнаете! Не узнаете, что на самом деле можно было сделать гораздо лучше.

Уоренн Баффетт однажды сказал: «Уолл-Стрит — это место, где люди на „Роллс-Ройсах“ ездят советоваться об инвестициях с теми, кто ездит на метро».

Задай финансовому советнику вопрос, который ставился в начале этой книги. Может ли он составить тебе план, как стать финансово независимым, как выйти на пенсию очень богатым и как, на каком этапе жизни, жить жизнью твоей мечты — без того, чтобы откладывать всю жизнь деньги? Если он ответит, что ты мечтатель, иди к другому финансовому советнику. Если другой скажет «да», то пусть покажет, как этого добиться. Или как он сам уже добился этого либо находится на пути к этому.

Поделись с ним тем, что узнаешь из этой книги. Возможно, он попросит у тебя ее почитать.

Четвертая причина: желание быстро разбогатеть

Похвально. Но трудно! Например, очень нелегко выиграть в лотерею, сорвать банк в казино или заработать на Форексе. Шансы 0.01 из 100. Хотя многие пытаются снова и снова! И тратят свое время и деньги на бесплодные попытки.

Миф о богатстве

Мы говорили о финансовой индустрии. Основная стратегия здесь — инвестирование в рынок акций. Если ты посмотришь типичную презентацию, то увидишь, как рынок акций идет вверх и вниз, вверх и вниз, но всегда поднимается после падения. Всегда! Финансовые советники подчеркивают, что, согласно статистике, за последние 150 лет рынок акций растет на 11% в год и превышает рост рынка недвижимости, который растет где-то на 7% в год.

И это абсолютная правда!

Если у тебя есть $100.000, и ты вложишь их в индекс рынка акций и будешь держать их там достаточно долгое время, то получишь 11% в год. Если же вложишь деньги в недвижимость, то получишь только 7%. Плюс протекающие унитазы. Понятно, что акции выигрывают.

Финансовый советник говорит инвестору — вкладывай, покупай и держи до пенсии. К 67 годам ты выйдешь на пенсию, у тебя будут деньги, и тогда ты будешь жить хорошо.

И это один из главных финансовых мифов.

Если ты решишь купить акции на $100.000, у тебя должны быть эти $100.000.

Если же ты решишь купить недвижимость за $100.000, должен ли ты иметь эти $100.000? Должен ли ты ждать много лет, пока накопишь эти деньги? Нет!

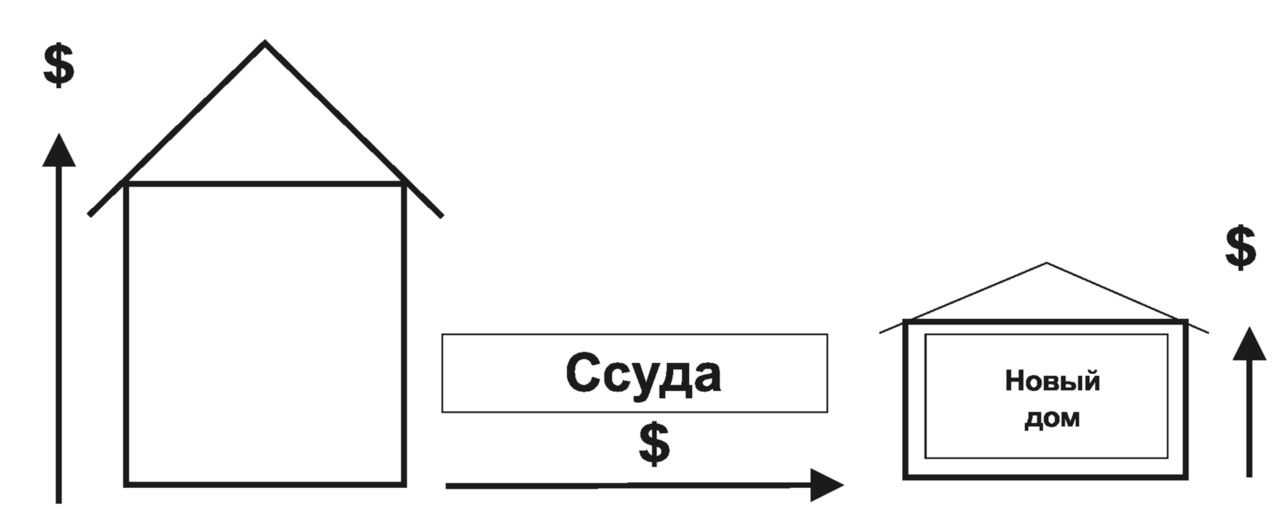

Допустим, дом стоит $100.000. Ты можешь дать $10.000 на первый взнос, взять 90% ссуду и купить дом. Дом сдается в аренду. И доход от аренды идет на погашение ссуды (нейтральное финансирование). Рост цены на твою недвижимость 7% в год. Или $7000. Но ты вложил $10.000. А получил $7000. Значит, твой доход 70%!

Со временем доход от аренды увеличивается и становится больше, чем платеж по ссуде. Гораздо, гораздо больше. А ссуда кончается.

В 1990 году акция компании Berkshire Hattaway (BRK/A) стоила 10.000 шекелей. Сегодня, в 2017 году- 1.000.000 шекелей. Если бы ты купил эту акцию, то твои 10.000 превратились бы в 1.000.000. Это была удачная инвестиция? Да? Ты уверен?

Да!

Но. Есть проблема. Ты не знал в 1990 году, что сегодня эта акция будет стоить 1.000.000.

Но, если бы ты купил квартиру за 100.000 в 1990 году, дав 10.000 первый взнос, а сегодня квартира стоит 1.000.000, значит, твои 10.000 превратились в 1.000.000. Ссуду оплатили арендаторы.

Мы знали в 1990 году, что сегодня квартира будет стоить 1.000.000. Так как рост цен на квартиры предсказуем.

Не исключено, что в тот момент, когда придет время выйти на пенсию, рынок акций может рухнуть. И цены на недвижимость могут рухнуть. Но в отношении недвижимости это неважно. Ниже мы увидим, почему.

Это не к тому, что недвижимость лучше акций. Я просто привел пример с двумя выводами. Когда мы инвестируем в наше финансовое образование, мы берем наше финансовое будущее в свои руки. Мы можем инвестировать сами или доверить кому-то, кто будет делать это за нас, следуя нашим указаниям.

Но самое главное, мы сможем отличить совет хороший от совета, ведущего к финансовой катастрофе.

Опасайся принимать все финансовые советы. Здесь очень важен финансовый интеллект. Когда ты понимаешь, о чем идет речь, ты можешь четко отслеживать, дали тебе разумный совет или нет.

По-моему, логичнее спросить, как добиться финансовой независимости у человека, который ее уже добился. Несколько раз.

Есть такая японская хокку: этой дорогой я пойду с тем, кто по ней уже прошел. Вернулся и прошел снова. И по пути еще 10 раз упал.

Для того, чтобы достигнуть выдающихся финансовых результатов, не надо быть финансовым гуру. Ты можешь научиться основам инвестирования сам. Это нетрудно.

В книге Царя Соломона сказано (в моем, вольном переводе): не дано человеку предугадать последствия его деятельности. Но это не повод ничего не делать.

А нужна ли человеку финансовая свобода?

Зачем она ему? Что он будет делать с финансовой свободой?

Куда девать свободное время? Недавно один мой знакомый три дня был дома один. Работы не было, жена с детьми уехала. Тихо в доме. Что он сделал? Он старательно обошел весь дом и включил все звукоиздающие приборы. Иначе, как он сказал, можно сойти с ума. От голосов в голове. Он заглушил эти голоса. Зачем человеку еще, помимо денег, нужна работа? Быть занятым!

Если к человеку, приходят деньги без его участия (пассивный доход), ради чего завтра утром он встанет с постели? Знает ли он, в чем смысл жизни? Ради чего он будет жить? Давно уже, на собственном примере, я понял: когда решаешь финансовые проблемы, надо заранее решить, что делать с освободившимся временем. Иначе человек может разрушиться. Как и чем наполнить свою жизнь, куда и на что потратить освободившиеся время?

Когда ты будешь свободен от обязанности ежедневного заработка денег, перед тобой встанет очень серьезная проблема. Зачем ты будешь вставать утром с постели и тем более выходить из дома?

Хорошо, если работа любимая. Можно работать еще больше. А если нет? Если с первыми признаками финансовой независимости первым делом перестаешь работать за деньги на нелюбимой работе.

Возможно, для тебя сейчас это звучит дико, но, можешь мне поверить, это очень важно. Особенно это касается мужчин. После выхода мужчины на пенсию средний срок его жизни всего 3 года. Он потерял цель, ради которой вставал 50 лет утром с кровати и брился. У женщин обычно есть ради чего вставать утром с кровати, помимо работы, поэтому им легче.

Подумай об этом уже сейчас. Это важно. У тебя должна быть цель. Большая. И иная, чем просто заработать много денег.

Очень сложно. Знаю по себе. Первые 3 года было очень тяжело. Пока не нашел себе цель. А потом выяснилось, что цель-то была маленькая. Пришлось ставить цели побольше. Поэтому большинство богатых людей занимаются помощью другим людям. Во-первых, это достойная цель. Во-вторых, она занимает много времени. В-третьих, она дает ощущение, что не зря живешь. И наконец, общаясь с большим количеством людей, можно многому научиться.

Существует закон: помогая другим людям осуществлять их мечты, которые на самом деле являются и твоими мечтами, ты попутно осуществишь и свои, на таком уровне, о котором даже и не мечтал. Ты становишься инструментом для помощи другим людям осуществить их мечты. И своих. В невиданных масштабах. Чем больше ты поможешь другим добиться того, что ты сам хочешь, тем скорее и в большей степени добьешься этого. Отсюда вытекает следствие этого закона: чем большему количеству людей ты поможешь заработать, тем больше заработаешь ты сам.

И второе следствие:

Найди себе работу (или деятельность — я не очень люблю слово — работа) по душе, и тебе не придется работать ни одного дня.

Конфуций

Один из людей, книги которого произвели на меня огромное влияние, как в личном, так и в финансовом плане, — Роберт Кийосаки.

Его книга «Богатый Папа, Бедный Папа» в свое время произвела на меня ошеломляющее впечатление. В 2000 году, в Америке, я случайно взял с полки в книжном магазине его книгу и стал читать. Наткнулся на слова: богатые люди не работают за деньги. Я об этом догадывался! Чем меньше я работал и больше делегировал свои обязанности другим людям, тем больше зарабатывал! Но всегда считал это ненормальным! У меня было конфликтующее убеждение: чем больше работаешь, тем больше зарабатываешь! Книгу я купил. И прочел ее за одну ночь. Не смог прерваться. Потом стал покупать ее в больших количествах и дарить знакомым. Невзирая на детское название, это очень важная книга. Переворот в сознании. Когда я читал эту книгу, у меня было чувство, что он пишет обо мне. Если ты ее не читал, немедленно купи и прочти! Прямо сейчас.

Он написал: «Деньги — это только идея». Такие фразы мастера дзен задают своим ученикам, чтобы они над ними медитировали. Через восемь лет я понял, что он имел в виду.

Инвестиция или бизнес, воплощаемые в жизнь, всегда начинаются с идеи. Инвестиции и бизнес это только средство.

Воображение важнее разума. Так как разум конечен.

Альберт Эйнштейн.

Чтобы построить дом, нужны стройматериалы, подрядчики и год работы. В воображении можно построить дом за несколько секунд. И потом остается только реализовать замысел.

Однажды на одной из его лекций Роберт Кийосаки спросил: кто считает, что чем больше доход, тем больше риск? Почти все подняли руки. Но потом он сказал фразу, которая ввергла меня в минутный ступор. Он сказал, что в его инвестиционном мире риск должен быть нулевым при проценте дохода, равном бесконечности.

Точка изменения. Он прав!

Дальше в моей книге ты получишь этому доказательство.

Точка изменения! Если я услышу что-то, что звучит слишком хорошо, чтобы быть правдой, вопрос: что я сделаю? Первым делом выясню все факты, чтобы не упустить счастливый случай. Для меня это просто здравый смысл. Проверить все возможности, которые приходят. Именно проверить. Тщательно, а не отбрасывать их заранее. Сначала проверить, собрать всю информацию, а потом решать. Когда мне говорят, что можно заработать миллион долларов за один день, что я делаю? Внимательно слушаю. И всему верю! Но обязательно потом проверяю. А мой финансовый интеллект и опыт разделяет идеи хорошие и бредовые. Хорошие идеи остаются. И потом комбинируются с другими идеями.

Выражение «бесплатный сыр бывает только в мышеловке» тоже нонсенс, так как именно добившиеся успеха люди охотно и безвозмездно помогают другим людям. И с удовольствием делятся опытом. Только слушай.

Недавно на заданный мне вопрос об инвестиции я ответил на основании своего опыта и знаний, а человек не понял. И даже не захотел послушать, почему. Он выбрал хороший вариант, но можно было бы раз в 10 лучше. Его мышление не готово.

Люди часто не готовы выслушивать советы, как достичь финансовой независимости. Это скучно и больно (да, больно, так как это удар по несбывшимся мечтам и собственной самооценке). Поэтому, чтобы хотя бы послушать, нужны силы и особые убеждения. Мы помним, убеждения — это 90% успеха. А стратегии, как делать деньги, только 10%. Научить кого-то финансовым стратегиям — самое простое. Если он готов.

Есть много убеждений, которые встроены в нас с самого рождения, и они заставляют нас фильтровать и воспринимать информацию в соответствии с ними. Поэтому разные люди достигают разных результатов. Если ты сможешь правильно выстроить свои убеждения, то тогда, и только тогда, ты сможешь достигнуть впечатляющих финансовых результатов за очень короткий срок.

Иногда беседуешь с кем-то и видишь, что весь его могучий мозг направлен на отторжение новых знаний. Консервируя существующую ситуацию.

У меня есть товарищ. У него есть убеждения, которые абсолютно необходимы в счастливой жизни. Когда три года назад мы ехали из Беер Шевы в Тель Авив, он сказал фразу, в которой было высказано одно из таких убеждений. Я чуть аварию не совершил от возмущения. Ты что? Это же неправда! Но он так спокойно сказал, да нет, это правда, что на какую-то долю секунды я поверил. И это было начало. Теперь это мое абсолютное убеждение. И это изменило мою жизнь.

Джеф Бесоз, создатель Амазон, постоянно меняет свои убеждения. Вместе со своим бизнесом.

Кстати, если ты с насмешкой относишься к предложениям рассказать тебе о чем-то для тебя важном, помни, что цинизм — это отличительная особенность проигравшего.

Глупо все время делать одно и то же и ожидать других результатов.

Альберт Эйнштейн

Большинство людей парализует страх при мысли о незнакомом действии.

Я знаю одного очень крупного строительного подрядчика. Он стал им, потому что просто не видел препятствий, которые могут возникнуть на его пути. И не испугался заранее. И это интересный феномен. Оказывается, наличие аналитического ума мешает. Умный человек видит слишком много препятствий на пути и уже боится. Заранее. И ничего не делает.

Я знаю другого человека, он строит дома в Торонто. Однажды я спросил у него, сколько он бы заплатил в начале своего пути кому-то, кто в получасовой беседе объяснил бы, как строятся дома в Торонто. Мой друг, не задумываясь, сказал — 100.000 долларов. Ибо на первом доме он недозаработал 500.000 долларов. Он сказал: я сделал все ошибки, которые были только возможны. А если какую-то не сделал, то только потому, что не знал о ней!

Я всегда старался превратить каждую катастрофу в возможность.

Джон Рокфеллер

Если ты хочешь быть очень-очень богатым, становись предпринимателем

Надо этому учиться. Дальше есть глава «Бизнес как генератор дохода для инвестиций».

Кто такой «предприниматель»?

Предприниматель — деловой человек, антрепренер (entrepreneur), лицо, занимающееся собственным бизнесом в целях получения прибыли или иной выгоды (Википедия).

Я добавлю. Предприниматель — человек, который объединяет различные ресурсы (в том числе и человеческие) для наиболее эффективного, по его мнению! извлечения прибыли.

(Важно знать: 96% бизнесов разоряются в течение первых 5 лет. Подробнее об этом в главе «Бизнес как генератор дохода для инвестиций»).

У коренных израильтян есть очень хорошая черта. В Израиле ее называют «хуцпа». Или наглость. Ее воспитывают специально, чтобы не повторился Холокост. Современные израильтяне не понимают, как это можно покорно идти в газовые камеры. Поэтому израильтяне со своей «хуцпа» так быстро поднимаются в других странах. Пока местному нормальному человеку «неудобно беспокоить», израильтянину такая мысль просто не придет в голову.

Важно иметь мышление и инвестора и предпринимателя. Тогда скорость накопления капитала увеличивается в разы.

Что такое мышление инвестора, мы поймем после прочтения книги. А что такое мышление предпринимателя? Есть много историй о самых успешных предпринимателей мира. Стоит их прочесть. Читаются как детективный роман.

Некоторые из самых богатых людей на нашей планете стали богатыми, именно потому что имеют мышление и инвестора и предпринимателя. Как пример, Дональд Трамп.

Настоящие предприниматели думают масштабно. Цель — построить империю. Они не ограничиваются маленькими мечтами или амбициями. И, конечно, они не ожидают попасть туда завтра, за один шаг. Они знают, что это процесс. Со своими ошибками. Главное, чтобы ошибки были такими, чтобы не смогли нас разрушить!

Большинство людей боятся совершить ошибку. Постоянно опасаются не оправдать чьих-то ожиданий или начать что-то новое. Из-за этого многие так никогда не начали (и не начнут!) свой путь к достижению своих целей, неосознанно подтверждая, что они боятся провалиться.

В школе ошибки воспринимаются как что-то плохое, и их следует избегать. Говорят, что ошибки — это плохо и стыдно, когда на самом деле ошибки — просто возможность узнать что-то новое. Кийосаки пишет, что, по его мнению, в школах, в пока еще тепличных условиях, надо воспитывать способность ошибаться как можно больше. И чаще. И учиться на ошибках.

Мой товарищ перестал ошибаться. И возникло ощущение, что он застрял на месте!

Недавно прочел статью о женщине-миллиардере. Когда она приходила из школы, ее папа спрашивал, какая сегодня была неудача. Если не было, он расстраивался. А если была, он радостно потирал руки и спрашивал дочку, ну, чему ты на ней научилась?

Чем больше ошибок ты сделаешь, тем больше будешь иметь уроков, и тем больше шансов у тебя будет на успех в следующей попытке. Еще раз: Главное, чтобы ошибки не разрушили тебя полностью и оставили силы подняться снова.

Скорее всего, будет много провалов и, значит, много уроков. Но важно всегда стараться увидеть большую картину и свою ошибку в ее перспективе.

Однажды Ошо (если не знаешь, кто такой, посмотри в Интернете) сказал: у тебя есть два варианта. Или прожить всю жизнь, боясь чего-то сделать. И тогда точно не будет больно. Или все-таки что-то сделать и подвергнуться боли. Но тогда есть шанс на успех.

Все люди, достигшие успеха, имеют свою порцию ошибок и бессонных ночей.

Давайте ошибаться с любовью!

На любое твое желание или страх мир всегда отвечает громким «Да»!

Дмитрий Нахманберг

Почему «богатые становятся еще богаче, а бедные еще беднее»?

Ты, наверное, слышал эту фразу. Давай поставим вопрос по-другому: почему и как богатые становятся еще богаче? Возможно, здесь есть какой-то секрет, который нам поможет!

Интересно, да?

Потом мы рассмотрим вторую часть фразы: а как бедные становятся еще беднее?

Но сначала: как богатые становятся еще богаче.

Очень просто. Имущество богатых людей генерирует доход, больший, чем необходимо для покрытия их расходов. А та часть, что остается, инвестируется в следующее имущество, которое также генерирует доход. И так далее, и так далее. Таким образом, количество имущества, которое генерирует доход, продолжает расти — и доход, который оно продуцирует, растет вместе с ростом имущества.

Прочти внимательно эту фразу и подумай над ней! Прочел? Прочти еще раз! Это ключ к финансовой независимости твоей, твоих детей и внуков и правнуков и далее везде!

Это формула. Очень важная. Обратим внимание — доход от имущества превышает расходы на жизнь. В этом уравнении не указана сумма. Но расход здесь меньше дохода. И вместе с ростом имущества, которое было приобретено на излишек дохода, растет и сумма, которая поступает «в семью».

Богатые покупают активы — то есть, имущество, которое дает постоянно растущий доход и при этом растет в цене. Еще раз: дает постоянно растущий доход и при этом растет в цене.

Средний класс покупает пассивы. Обязательства, которые требуют еще денег и часто падают в цене. Например — большая машина, большой дом, в котором живут и не пользуются плодами роста его стоимости, мощные компьютеры, часы и т. д. Хотя они думают, что их имущество — активы.

А бедные только расходуют то, что получают

Начать думать и действовать по-другому — это как поход в спортивный зал. Самое трудное начать.

Дальше все будет легко.

Теперь давайте вернемся к фразе: почему бедные становятся еще беднее?

Три варианта.

— Допустим, ты инженер. Порядочный член общества. Ты имеешь доход в виде зарплаты. Каждый месяц ты откладываешь ноль шекелей на сберегательный счет, так как твои доходы равны твоим расходам. Квартиру не купил.

Ты попал в заколдованный круг. Ты никогда не будешь финансово независимым. Тебе придется работать до пенсии и на пенсии.

— Ты инженер. Порядочный член общества. Ты имеешь доход в виде зарплаты. Каждый месяц ты откладываешь 100 шекелей на сберегательный счет под 3% годовых, так как твои доходы больше твоих расходов на 100 шекелей. Квартиру не купил.

Ты никогда не будешь финансово независимым. Твои, заботливо отложенные 1200 шекелей в год, исчезнут. Мы увидим в конце, что они обесцениваются с такой скоростью, что их можно просто не брать в расчет. И тебе тоже, как и в первом варианте, придется до пенсии работать и возможно даже на пенсии.

— Ты инженер. Порядочный член общества. Ты имеешь доход в виде зарплаты. Ты купил дом. И выплачиваешь ссуду за этот дом. После 30 лет дом твой. Но ты все равно не сможешь воспользоваться плодами твоего решения. Где-то надо жить. То есть дом-то будет, но доходов от него не будет. Одни расходы. Свет, газ, муниципальный налог. Потом твои наследники продадут дом и воспользуются деньгами от продажи твоего дома. И тебе тоже, как и в первом и втором вариантах, придется до пенсии работать и, возможно, даже на пенсии.

Так как ты платишь налоги, то чем больше ты работаешь, тем больше налогов ты платишь. Долги по кредитной карточке ты также оплачиваешь после оплаты налогов.

Вдобавок ты загрузил себя обязательствами по дому. Без реальных активов, которые генерируют доход.

А если ты снимаешь квартиру, то после оплаты налогов (после оплаты налогов!) ты оплачиваешь аренду квартиры. Прилагая все усилия, чтобы владелец твоей квартиры стал богаче и получал хороший доход при выходе на пенсию.

Возможно, решение проблемы не в том, чтобы работать больше? Просто тяжело работая, ты никогда не будешь богатым. Так как все вышеописанное будет повторяться со все большим размахом.

Кстати, в древние века цари захватывали страны, и подданные этой страны платили дань. 10%. И были недовольны. А сейчас все платят налоги. 80%. И довольны!

Бедные люди и средний класс — следствие неправильно выбранного обмена

От среднего класса до бедного один шаг. Так как средний класс получает деньги в результате своего труда. А если возникнет проблема с трудом?

Бедность и незащищенный средний класс есть следствие неправильного обмена. Они выбирают обмен своих доходов на сиюминутные потребности и пассивы. И когда они задумываются об инвестировании, то принимают неправильные советы.

Богатые люди обменивают свои доходы на активы

Они или интуитивно поняли формулу богатства или им объяснили.

Для того чтобы со временем стать финансово независимым и богатым, ты должен знать главное. Покупай имущество, которое растет в цене и дает доход. Это может быть недвижимость в хорошем месте, сдаваемая в аренду, растущий бизнес, дающий пассивный доход, правильно купленные акции, опции и многое другое. И на доход от этих инвестиций покупай еще имущество, которое также дает доход.

Дальше мы увидим, почему жизненно важно брать максимальные ссуды на покупку всех этих активов.

Обыкновенная история

Ты и твоя супруга оба работаете и вместе приносите в дом 150.000 шекелей в год. Если вы нормальные люди, то у вас не остается денег и почти нет никаких сбережений.

То есть шансов когда-нибудь стать финансово независимыми и даже богатыми людьми почти никаких.

На первый взгляд!

В этой книге мы увидим, как твоя семья, имея некоторые знания, в течение короткого периода времени может выйти на Большую дорогу, ведущую к финансовой независимости. А именно, заменить доход от работы доходом от инвестиций.

Есть несколько вариантов:

— Выиграть в лото 10 млн. шекелей. Тогда, положив их в банк под 2.4% годовых, можно получать 240.000 шекелей в год или те же 20.000 шекелей в месяц. Но шансы выиграть в лото малы, а сами деньги будут обесцениваться на 7% в год. Или 700.000 в год. То есть реальный убыток 460.000 шекелей в год!

— Накопить деньги, вкладывая их в банк. Проигрышный вариант. Во-первых, долго, а во-вторых, банк дает не более 3%, а деньги обесцениваются на 7% в год.

— Инвестировать в акции. Можно. Но здесь есть две трудности:

— Если нечего инвестировать.

— Если взял финансирование. Тогда может случиться Margin Call. Это случается, когда стоимость твоей акции падает ниже ссуды. Тогда банк требует либо добавить денег, либо продать акцию и вернуть ссуду.

— Инвестировать в предметы искусства. Можно, но, во-первых, ты должен быть экспертом, а во-вторых, они не дают доход, пока растут в цене.

— Инвестировать в бизнес. Покупку или создание.

— Инвестировать в недвижимость. Можно взять финансирование и не бояться Margin Call.

В этой книге мы сфокусируемся на инвестировании в физическую недвижимость, в недвижимость в виде ценных бумаг и правильное инвестирование в акции. Это поможет создать капитал и денежный поток в короткий срок.

Есть несколько убеждений в отношении денег, которые работали раньше, но сегодня не работают:

— Работай тяжело.

— Откладывай деньги.

— Не бери долги.

Дальше мы увидим, почему эти убеждения перестали работать.

Ты, конечно, слышал о великой книге Наполеона Хилла: «Думай и становись богатым» (Napoleon Hill «Think and Grow Rich»). Кстати, стандартный перевод названия на русский язык — «Думай и богатей» — просто пародия на содержимое книги.

Если не читал, прочти. Что значит — думай и становись богатым? Почему Наполеон Хилл не назвал свою книгу «Работай и становись богатым»?

Лучший способ чтобы стать богатым, не только обучить себя финансовым стратегиям, но и изменить свое мышление. И, чем скорее ты учишься, тем скорее ты становишься богатым. Мир полон примеров, когда люди после 60 и 70 лет начинали свой путь к богатству и достигали грандиозных результатов.

Сколько денег нужно, чтобы начать?

Гораздо важнее, хочешь ли ты стать богатым?

Я предлагаю обучать тому, чему ты научишься в этой книге, своих друзей. Ты можешь сказать, моим друзьям не интересна информация о финансах. Вернее, они не верят, что это про них. Это нормально. Ты их учишь не только для их пользы. Ты их учишь, в первую очередь, для своей пользы, чтобы понять лучше. Если они открыты для новой информации, они получат что-то ценное. Но главное — возникнет процесс, который ускорит именно твое обучение и понимание.

Глава 3. Как и почему возникли деньги

Для того, чтобы понять наши стратегии, тебе необходимо знать, как, почему и для чего возник товар под названием «деньги».

Как возникает экономика.

Экономика начинается с желания купить. (Кстати, по разным исследованиям, 75% желания купить исходит от женщин).

А чтобы что-то купить, надо это произвести.

То есть, возникает желание купить, производится товар, происходит обмен. Это и есть экономика. По пути оптимизируется производство,

Желание купить, совершить обмен требует обменного эквивалента.

И тогда возникают деньги как средство обмена

Все вокруг построено в результате обмена деньгами.

Деньги — это негласный договор между всеми жителями Земли.

Почему ты веришь, что за цветные бумажки можно купить еду?

Только потому, что земледелец, который продал тебе еду, верит, что на полученные от тебя деньги он купит себе телевизор.

Вокруг этого построена наша жизнь.

Фраза «не в деньгах счастье» не имеет смысла, так как деньги никакого отношения к счастью не имеют. Деньги это просто уверенность, что с их помощью можно один товар обменять на другой.

Люди из золота сделали уверенность, что его можно обменять на товары или услуги.

Потому что золота мало. Если много обменного эквивалента, то как он может быть ценным? Если завтра скажут, что обменным эквивалентом будут листья с деревьев, кто будет производить товар и услугу для обмена на листья? Легче пойти и нарвать листьев. Обмен остановится и возникнет хаос.

Поэтому количество бумажных денег искусственно ограничено, чтобы создавать ценность обменному эквиваленту.

Но, если денег (обменного эквивалента) мало, тоже плохо. Развитие экономики тормозится. Скорость движения товаров или услуг замедляется, нет оборота товаров. Не говоря уже о взятии ссуд для развития производства товаров или услуг.

Например, если я взял ссуду для покупки квартиры и купил квартиру, то производитель дверей возьмет ссуду для производства дверей. Все довольны. Я въехал в новую квартиру. Завод по производству дверей работает и будет работать еще 30 лет, давая заработок своим служащим, чтобы они тоже смогли взять ссуды на покупку квартир.

Для производства товара или услуги требуются деньги и, значит, требуются ссуды. Возникают банки. Они дают ссуды. Потом возникает Центральный банк. Устанавливается базовая (учетная) ставка для выдачи ссуд и количество денег в обороте.

Одна из функций Центрального банка поддерживать оптимальное количество денег в обороте. Откуда они знают, какое оптимально количество денег? Есть несколько индикаторов. Самые главные — развитие промышленности и инфляция. Это как балансировать на тросе, постоянно выравнивая баланс.

Появляются инвесторы, которые желают вложить деньги и получить прибыль. Для увеличения прибыли инвесторы используют ссуды. Можно взять кредит на оборудование и производство. На прибыль тоже берутся ссуды и снова инвестируются. Происходит ускоренное развитие страны.

Когда довольно легко можно взять кредит на покупку, требуется товар. Увеличивается занятость население в производстве. Все заняты и зарабатывают.

Появляются новые товары и услуги. Цены снижаются. Желание купить усиливается!

Оптимизируют производство, и опять цены снижаются. Новый спрос и новый цикл.

Заработанные деньги вкладываются в банк и банк, в соответствии с законом, выдает ссуды в 9 раз больше вложенных денег. Новые ссуды приносят новые деньги, и выдаются еще деньги.

Экономика раскручивается как спираль. Идеальная система!

И один из индикаторов здоровой экономики является возникновение так называемого «неработающего класса». Или пассивных инвесторов.

Цена товара

Тебя, возможно, учили, что цена определяется в первую очередь себестоимостью товара. В большинстве случаев так оно и есть. Но если товар не нужен, его не купят. Невзирая на его цену!

Энергия, вложенная в производство товара или услуги, создает ценность. Эта ценность, плюс понимание, зачем нужен этот товар, создают новую ценность.

Цена — это количество энергии, вложенной в товар, плюс понимание, зачем нужен этот товар. И, в результате понимания, желание людей иметь именно этот товар.

Есть связь между желанием людей иметь этот товар или услугу и ценой. Желание формируется пониманием ценности этого товара или услуги.

Цена служит мерилом ценности для данного человека.

Вопрос: какое понимание, вложенное в товар или услугу, принесет наибольшее увеличение ценности?

Если к обычному стулу добавить хорошее понимание, то его стоимость увеличится.

В главе о бизнесе есть более подробно о понимании.

А что еще, помимо себестоимости и понимания, может быть добавлено в цену товара? Для успеха в наших стратегиях важно понимать, что цена на товар почти всегда включает еще и эмоциональную составляющую.

Ты же готов отдать за романтический ужин в ресторане тройную цену продуктов! Почему? Потому что хочешь доставить подруге эмоциональное удовольствие. А билет в оперу?

Именно недвижимость в хорошем месте является эмоциональным товаром и необходимой услугой, с уверенностью, что ее всегда можно обменять на другой товар или услугу. И с общим пониманием, что это хорошо. И пока мы владеем этими деньгами, на время преобразованными в недвижимость, сама недвижимость растет в цене. Деньги со временем обесцениваются, а недвижимость растет (в реальных ценах).

Исправленная формула Карла Маркса:

Товар, услуга — деньги — недвижимость — сохраненная стоимость денег — товар, услуга.

Это крайне важное понимание для успеха в наших стратегиях.

Как возникли деньги

Представь, что ты живешь 5000 лет назад.

И у тебя очень уважаемая в обществе профессия: ты плетешь корзины из бамбука. Хорошая профессия!

В один из дней ты сплел 5 корзин и пошел на базар их продавать. Удобно устроился на корточках и ждешь покупателя. Покупатель пришел. И сказал: я беру у тебя одну корзину. И дам взамен 50 килограммов зерна. Вы ударили по рукам! Пришел второй покупатель и сказал: беру одну корзину и взамен дам кубометр дров. Хорошо!

Таким образом, к концу дня ты продал все корзины, и возле тебя выросла небольшая горка. Там было 50 килограммов зерна, кубометр дров, 2 курицы, мешок картошки, бутыль оливкового масла, хороший кусок мяса и шкура вола.

За шкуру вола ты отдал 2 корзины, хотя покупателю нужна была только одна. Просто разменять ее (разрезав пополам), не получалось. Разрезанная, она никому не нужна.

Кое-как нагрузив все это на себя, ты потащился домой.

А дома жена тебя спросила: зачем нам столько зерна и шкура вола? Ты посмотрел и сказал: молчи, женщина! (в то время все так смотрели и говорили). И ушел спать.

А жена взвалила на плечи шкуру вола и пошла по соседям. Менять ее на верблюжье одеяло. И таки поменяла!

Проснувшись утром, ты крепко задумался. Жена права. Что-то здесь не в порядке. Нужно срочно менять процесс. Собрав общее собрание ремесленников твоей деревни, ты предложил: давайте будем брать плату за наши товары чем-то, что:

— Легко носить.

— Можно делить на мелкие доли (не нужно резать шкуры вола на части).

— То, что само имеет стоимость, равную стоимости покупаемого товара.

— Всем нужно.

Общим голосованием решили, что такой мерой стоимости будет сушеная вобла. (В скандинавских странах еще 500 лет назад средством обмена была сушеная треска!)

Довольный, ты вернулся домой. Наутро, пораньше, ты пошел на базар с другими пятью корзинами.

Все было просто замечательно. Отдавая корзины, ты получал сушеные воблы на вес. У покупателя были воблы поменьше и воблы побольше. Ценой служил вес воблы; например, одна корзина стоила 2 килограмма воблы. Взвешивая их, можно было, меняя количество и размер воблы, точно подойти к договоренному весу.

К обеду, продав все свои корзины ты получил 9 килограмм воблы (последнюю корзину ты отдал дешевле, за один килограмм, так как хотел домой). По пути домой ты прошел через оружейный ряд и купил кинжал (обменял на один килограмм воблы), платок для жены (обменял на 100 грамм воблы), тряпичный мячик для детишек (обменял на полкило воблы). И так ты шел домой, покупая (обменивая свои воблы) на необходимые, по твоему мнению, товары.

Придя домой, усталый, но довольный, ты протянул жене подарки и связку вобл и сказал: смотри, жена, что я тебе принес! Жена сказала «молодец!» (в то время женщины всегда так говорили).

Все было хорошо до тех пор, пока ты не решил поехать с твоими корзинами и связками вобл в соседнюю деревню. Они даже не знали о том, что вы договорились менять товары на воблу. У себя они договорились менять товар на соль. Продав одну корзину за 5 килограмм соли, ты поехал домой. В вашей деревне соль не пользовалась спросом. Просто потому, что там все вели здоровый образ жизни и соблюдали диету.

Это новая проблема. Наутро ты созвал общее собрание деревни и рассказал, что ездил продавать корзины в соседнюю деревню. Но им не нужны наши воблы, а нам не нужна их соль. Если мы ничего не изменим, то не сможем торговать с ними. А у них очень хорошие товары.

Что же делать? Давайте выберем в виде обменного средства другой товар. Например, золото. У него есть много преимуществ.

— Редкий металл.

— Трудно добывать.

— Дорого стоит.

— Не ржавеет.

— Красивый, желтый.

— Женщинам нравится.

— И главное, его просто обменивать. По весу!

Разделим его на кусочки (так называемые монеты) в полграмма, в один грамм, в три грамма, пять, десять и т. д. (Это предложил на общем собрании деревенский математик Фибоначчи, объяснив, что такое разделение наиболее эффективно). Все проголосовали «за». Ты поехал в соседнюю деревню, Объяснил, и они согласились принять в качестве обменного средства золото. Ты объехал всю страну. Все были согласны. Везде, куда ступала твоя нога, все соглашались.

Ура!

Ты вернулся домой.

Жена была очень довольна. Ты занимался важным делом. Герой!

Наутро ты снова пошел на базар. И менял свои корзины на золото, по весу. Вернувшись домой, дал жене золото и сказал, иди и покупай!

Но однажды ты услышал, что в далекой деревне продают особый бамбук для корзин. Сделав свои корзины из этого бамбука, ты сможешь заработать много денег.

Накопив один килограмм золота, ты отправился в путь. Но по пути напали разбойники и все отняли. Расстроенный, ты вернулся домой.

Опять проблема. Надо снова думать. И ты придумал.

Найдя уважаемых людей в своей деревне и в деревне, где продается хороший бамбук, ты договорился о следующем:

В своей деревне ты отдаешь один килограмм золота в руки уважаемого человека и получаешь об этом именную расписку. С этой распиской ты едешь в деревню, где продается бамбук. Там ты предъявляешь эту расписку и получаешь один килограмм золота на руки. Минус, конечно, 100 грамм комиссионных, 50 грамм у себя дома и 50 грамм в соседней деревне. Всего 10%.

Украсть эту расписку у тебя не могли, так как она была именная. И только ты мог получить золото по ней.

Сработало!

И так удачно, что в каждой деревне уважаемые люди организовали такое место, которое назвали банком. Именные расписки назвали bank note (банкнота) — расписка банка. Позже эти расписки можно было давать и на предьявителя.

Банки, организованные в каждой деревне, быстро нашли общий язык. Позже, чтобы оградить тебя от риска быть ограбленным, они сами пересылали расписки в банк той деревни, куда ты собираешься поехать. Представляешь: ты приехал, зашел в банк, а твоя расписка уже там!

Но тут возникла новая проблема.

А зачем тебе брать в банке килограмм золота и бегать с ним по базару, если ты можешь выписать поручение банку выдать продавцу 50 грамм золота? Тогда тебе не нужно носить с собой килограмм золота. Только бумагу и ручку! Впоследствии это назвали чеками.

Для удобства обмена и хранения из золота стали делать монеты. Удобно. Но некоторые люди спиливали часть золотой монеты (совсем незаметно для глаза). И продавали золото. Насечка на торцах золотых монет служит именно для того, чтобы увидеть, была ли монета спилена. То есть идея обесценивания денег, в данном случае за счет потери их веса, была известна уже давно.

И тогда возникло самое великое изобретение человечества — бумажные деньги.

Банки стали выпускать банкноты, которые обеспечивалось золотом, которое хранилось у них в подвалах.

Такие банкноты быстро получили распространение, так как ими было удобно пользоваться.

Тогда же возникло понятие «кредит». То есть банк давал тебе деньги, а ты выписывал расписку, в которой обязывался вернуть к определенному сроку деньги плюс заранее оговоренную дополнительную сумму.

В то время деньги были привязаны к золоту. То есть банкнота обеспечивалась тем количеством золота, которое было записано на ней.

Расцвет Римской империи произошел еще и потому, что они внедряли на территорию колоний свою валюту, которая пользовалась безусловным доверием и резко ускоряла рост экономики колоний, позволяя брать все более высокие налоги. И завязывала финансовую систему колоний на Риме.

Правительства поняли это раньше всех и начали свою великую игру с деньгами. У правительства не было выхода. Нужны были деньги.

Они отменяли старые бумажные деньги и печатали новые. И заявляли: с сегодняшнего дня одна бумажная купюра, которая обменивалась на один грамм чистого золота, будет обмениваться на один грамм сплава золота и серебра.

Так терялось доверие к деньгам. Деньги обесценивались. Люди стали просто покупать золото хранить его. Но, как мы дальше увидим, это не самый лучший выход.

До этого момента деньги были реальными. То есть обеспечивались тем, что было на них указано.

Но, как обычно, снова возникла проблема.

Если деньги привязаны к золоту или к серебру, а количество золота или серебра ограничено, то и количество денег тоже будет ограничено. Это тормозило развитие товарообмена, и, значит, тормозило развитие экономики.

И тогда приняли другое гениальное решение. Открепить бумажные деньги от золота. Что же тогда будет мерой стоимости денег? Другие деньги!

Деньги одной деревни будут обмениваться на деньги другой деревни, в соответствии с мнением и доверием людей. Если они согласны получать за свой труд деньги какой-то деревни, то как они их оценят? Они могут, например, подсчитать, сколько они смогут купить товара в этой деревне. А потом обменять этот товар на деньги в третьей деревне. Плюс, надежно ли международное положение этой деревни?

Так возникло понятие «фиатных» денег. То есть денег, которые имеют стоимость только по отношению друг к другу. Или одной валюты к другой.

Эволюция денег прошла длинный путь. И каждый раз неизвестные гении совершали свои гениальные изобретения. Именно так!

Ты слышал истории о всемирном заговоре банкиров?

Начали это банкиры в средние века. У них в подвалах хранилось золото, которым были обеспечены выданные банкноты. Просто лежало и пылилось. Банкиры не могли такое вынести и попросили разрешения короля Англии напечатать дополнительные банкноты под это золото и выдать их в виде ссуды под 14%. Все равно же золото лежит. Шанс, что все вдруг придут в один день и потребуют свое золото обратно, почти нулевой. Король отказался. Понимая, что таким образом банкиры неимоверно обогатятся на чужом золоте. Тогда банкиры предложили королю маленькую долю. Король отказался, и его убрали. Поставили другого короля, и тот согласился.

Банкиры печатали банкноты под чужое золото, которое хранилось у них в подвалах, выдавали их в виде ссуды, и брали за это 14% годовых. По-моему, гениально!

(Помнишь историю с Тамплиерами? 1200 год. Они выдавали ссуды под 14% годовых и неимоверно разбогатели. Почти все монархи Европы должны были им деньги. Легче было их убить. Что и было сделано).

Современный пример. Банк взял у тебя 100 шекелей и, теперь, в соответствии с законом, он может дать мне ссуду в 900 шекелей. Деньги же электронные. Их можно создавать из воздуха. Это просто цифра в компьютере. И что мешает добавить еще 2 нуля? И получать за это 5—10% годовых.

Существуют различные теории конспирации. Одна из них гласит, что в условиях современной банковской системы мы все становимся ее рабами. Потому что мы постоянно берем ссуды, и должны их отдавать. Это правила игры.

Это и есть заговор банкиров!

Это гениальное изобретение людей доброй воли!

Это называется система фракционного банковского резерва!

Не нужно ждать 20 лет, чтобы накопить нужную сумму. Когда, например, для строительства трансконтинентальной магистрали потребуются деньги, правительство их просто напечатает.

У банка только одна задача. Следить, чтобы ссуды брались именно на развитие производства или создание рабочих мест. С прибыли от которых можно будет возвращать ссуду.

Это гениальная система, направленная на процветание всего человечества. Она создает деньги на основе денег и выдает их в виде ссуды. И на возвращаемые платежи по ссудам создаются новые деньги. Затем этот процесс продолжается дальше.

Это избыточное давление денег направлено на производство товаров и услуг. Получается, что первоначальная энергия денег запустила эффект творения. И, значит, фракционный банковский резерв высвобождает колоссальное количество энергии, энергии творения, которая мультиплицируется с огромной скоростью. Запущенный процесс развивается и самоусиливается в геометрической прогрессии САМ.

А деньги, вложенные в производство услуг и вещей, тоже продуцируют энергию в виде прибыли, действий и эмоций, многократно усиливая эффект.

Таким образом, весь мир «пропитан» энергией денег.

И хотим мы этого или нет, мы живем в этом мире.

За последние 100 лет цивилизация Земли развилась больше, чем за предыдущие 5000 лет. Почему? Благодаря избыточному давлению денег. Современная финансовая система позволяет создавать неограниченное количество денег прямо из воздуха!

Отсюда уже рукой подать до электронных денег, кредитных карт, Интернет — денег и прочих современных наворотов.

Конечно, есть издержки. Для существования современной финансовой системы требуется инфляция. Должно возникать некоторое количество денег, чтобы платить по ссудам. Происходит обесценивание денег. И люди должны работать еще больше, чтобы выдержать темп.

Если 100 лет назад работал один мужчина в семье из 6 человек, и все хватало, то сейчас оба родителя работают и не хватает.

Я думаю, что скоро система исправит этот недостаток. Цивилизация выйдет на такой высокий уровень производства товаров, что будет хватать и одного работающего.

Но пока иди работай. Если ты не знаешь принципов этой системы, ты в ловушке. Но, после прочтения этой книги, ты увидишь выход. Более того, ты сможешь воспользоваться этой системой в своих целях! Дальше мы увидим, что знание этих принципов и следование этим правилам сделает тебя очень богатым человеком.

Инфляция — молчаливый пожиратель твоих денег

Сейчас мы увидим, почему процесс обесценивания денег заложен в современной финансовой системе. Инфляция — это то, что будет всегда, пока будет существовать современная финансовая система. Правительства всех стран наперегонки стараются обесценить свою валюту. Почему? Товары, производимые в этой стране, получатся дешевле, и на мировом рынке их будут охотнее покупать. Растет производство, меньше будет безработица, больше будет денег у населения, люди будут покупать товары, дома, машины и прочие товары. Народ будет доволен.

Но, так как все правительства это знают и этого хотят, то это бег наперегонки. В смысле, кто больше обесценит свою национальную валюту. Делается это с помощью процента по выдаче ссуд (чем меньше процент, тем охотнее берут ссуды) и регулированием количества денег в экономике.

Постоянно меняется обменный курс между разными валютами, так как все время меняются множество факторов. Доверие людей к этой валюте, процент в банке, который можно получить, если вложить эти деньги на сберегательную программу, процент по ссуде для получения этой валюты, легкость получения ссуды, увеличение количества денег в обороте, доверие к стране, эмоции и многое другое.

А если мы живем в одной стране, а наши инвестиции находятся в другой стране? И дают доход в валюте той страны?

Допустим, мы заработали пять шекелей в Израиле и обменяли их на один доллар по курсу: пять шекелей — один доллар. Вложили этот доллар в Америке и заработали на нем 30 центов за год. Классно! А зачем нам доллары в Израиле? Нам нужны шекели.

Мы и обменяли этот доллар и 30 центов обратно на шекели. По новому курсу: три шекеля за один доллар. И получили обратно 4 шекеля. А вложили 5.

Просто обрати внимание на этот факт. Потом мы его учтем.

Получение прибыли на разнице валютных курсов

Игра под названием Форекс. Конечно, ты уже о ней слышал и даже, возможно, играл. Сколько проиграл? Тебе еще повезло. Эта игра существует много веков. Раньше люди, которые обменивали денежные единицы разных стран, назывались менялы. На Форексе прибыль получает меняла, или брокер. В виде комиссионных. Если ты не задаешь события, которые влияют на экономику, или не имеешь доступа к такой информации, у тебя нет шансов выиграть. В продолжение долгого времени. Представь, ты совершаешь сделку через компьютер. И еще 10 миллионов таких, как ты. Друг друга вы не видите. Но кто-то видит все ваши сделки как на ладони. И передавливает рынок в нужную ему сторону. Конечно, долгосрочные тренды все равно сохранятся. Но тебя там уже не будет. Из-за большого рычага ты будешь уже снаружи.

Мы не будем играть в эти финансовые игры. Если мы будем в них играть, мы проиграем. Как и 99% людей, которые верили, что они могут выиграть. Это не наша цель. Наша цель, напоминаю, — неизбежное достижение финансовой независимости.

Правительство может регулировать цены на товары, — падение или рост, скорость изменения цены, — еще и через налоги и другие стимуляции. Но это временные меры. Главный вывод для нас: процесс инфляции не остановить. Она будет всегда, пока существуют современная финансовая система. И, насколько мне известно, в ближайшее будущее она не собирается меняться.

А есть ли лучшая альтернатива бумажным, то есть условным, деньгам?

Да. Ответ дальше.

Глава 4. Сложный процент

Отдельная глава. Очень важная. Сложный процент.

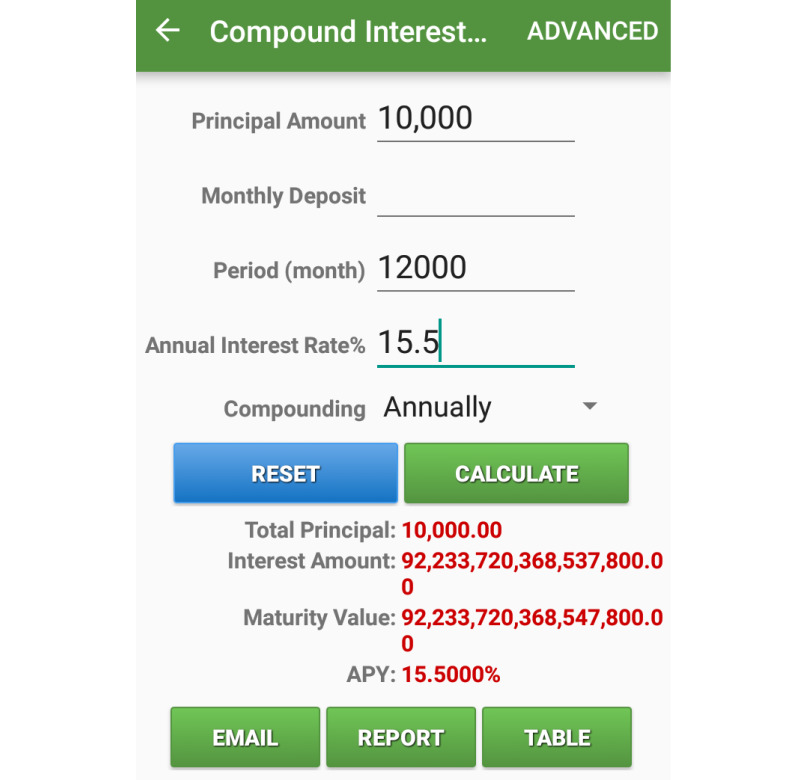

Если завтра ты вложишь в банк Апоалим 100 шекелей под 5% годовых, то в конце первого года у тебя будет 105 шекелей. В конце второго 111 шекелей, а в конце третьего 117. И так далее.

Альберт Эйнштейн сказал: сложный процент — самая сильная сила во Вселенной. Сильнее, чем атомная бомба.

И он прав.

1 цент, вложенный в банк Апоалим в начале нашей нашей эры, а именно в 0001 году, под пять процентов годовых, сегодня бы превратился в сумму, эквивалентную 30.000 шарам из золота, каждый размером с Землю!

Пример с зерном и шахматной доской. Все в детстве слышали притчу о шахматной доске и зерне. Один шах решил отблагодарить своего визиря и сказал ему, проси, чего хочешь! Тот попросил принести шахматную доску и предложил расплатиться с ним зерном. На первую клетку положить одно зерно, на вторую два, на третью четыре. То есть каждый раз удваивая зерна. Шах согласился. И зря. Так как выяснилось, что всех зерен в мире не хватит для одной шахматной доски.

А можем ли мы поставить себе на службу сложный процент?

Можем! Стоимость недвижимости растет именно по сложному проценту.

Каждые 10 лет стоимость недвижимости в среднем удваивается. Хотя рост цен «всего лишь» 7% в год. Работает сложный процент.

Человек, открыл сберегательный счет в банке в 19 лет и вложил $2000, а затем продолжал вкладывать ежегодно по $2000 до 27 лет. А затем сделал перерыв до 65 лет. Его начальный взнос в $18.000 превратится в более чем $1 млн. (при 10% дохода ежегодно).

Добавим, что рынок акций давал в среднем доход 11% в год (статистика за 100 лет).

В главе «Выход на свободу» будет пример с домом, построенным и проданным в 1928 году в Торонто за $1500. В 2005 году он был куплен за $500.000. Рост на те же самые 7%.

Но если в 1928 году человек, который купил этот дом, взял ссуду 90%, внеся своих только 150$, то это эти $150 превратились в $500.000. Про ссуду, которую оплатили арендаторы, давно забыли. А если он делал еще и перефинансирование (см. ниже), то сумма достигла бы 25.000.000 долларов.

Со $150 до $25.000.000 за 80 лет — 15% в год!

Кстати, накопление знаний в результате обучения также работает по сложному проценту!

Уникальная легендарная акция Уоренна Баффета, где $19 превратились в $240.000 за 60 лет, выглядит хорошо со своими 17% годовых. Если такой темп роста сохранится и дальше, то через 60 лет акция будет стоить $6,500.000.000 — шесть миллиардов пятьсот миллионов долларов.

Проблема в том, что мы не в 1956 году, и не знаем, какая акция будет расти на 17% в год следующие 60 лет. А недвижимость будет расти на 7% в год в следующие 60 лет. А за счет ссуды мы можем добиться доходности 17% на вложенный нами первый взнос. Мы это знаем наверняка!

Разница между доходом 5%, 10%, 15% в год:

150$, вложенных под 5%, через 80 лет превратятся в 10.000$

150$, вложенных под 10%,через 80 лет превратятся в 603.000$

150$, вложенных под 15%,через 80 лет превратятся в 37.000.000$

Сложный процент имеет эффект снежного кома, скатываемого по снежному склону. Он растет потому что его поверхность, соприкасаемая со снегом все время растет. И рост поверхности ускоряет дальнейший рост. Прямо на глазах!

В своей книге «Квадрант денежного потока» Роберт Кийосаки упоминает исследование, проведенное много лет назад, в ходе которого анализировались богатые и бедные люди во всем мире. Цель исследования заключалась в том, чтобы установить, как люди, родившиеся в бедности, стали богатыми. Исследование показало, что независимо от их местонахождения люди, которые стали богатыми имели три ключевые характеристики:

— Долгосрочное видение и план.

— Способность отложить удовлетворение.

— Использование сложного процента!

Сложный процент — это Восьмое чудо света.

Глава 5. Инвестирование в недвижимость

Путешествие длиною в 5000 лет

Ты когда-нибудь задумывался, почему люди уже тысячи лет пользуются одеждой, обувью, едят хлеб и живут в квартирах?

До сих пор. Ничего не изменилось. Только раньше, это были менее удобная одежда, обувь, а квартиры назывались пещерами и землянками.

Возможно ли, что эта тенденция продолжится и дальше? Я имею в виду жить в квартирах. Наверное, да. По поводу одежды, обуви и хлеба я не уверен.

Почему недвижимость — это важно?

Квартиры — это особая категория. Помимо убежища, где можно пересидеть дождь и согреться в тепле, есть еще и эмоциональная составляющая. Человеку хочется иметь свое место на этой планете, куда можно прийти и закрыть за собой дверь. И желательно, чтобы место было уютным. И престижным.

Это предмет первой необходимости. Жильё исполняет роль убежища, или, грубо говоря, своей пещеры. Пока еще люди не могут жить на улице.

Если ты спросишь вокруг, кто имеет акцию «Yahoo» или «Microsoft», какой будет ответ? Тогда задай вопрос: кто живет на улице?

Во все времена недвижимость, расположенная там, где нужно, является главным средством получения настоящего богатства.

Чаще всего в истории становились миллионерами те, кто использовал недвижимость в качестве инвестиций.

Это самый надежный и простой способ накопить капитал и достигнуть финансовой независимости.

Главное здесь, что банк даёт на это деньги. До 100%. Не на акции (после краха биржи в 1929 году), не на золото, не на старинные картины… только на недвижимость.

В первой главе я уже приводил этот пример. О главном финансовом мифе.

Если ты решишь купить акции на 100.000 шекелей, у тебя должны быть эти 100.000 шекелей.

Если же ты решишь купить квартиру за 100.000 шекелей, то можешь взять ссуду. До 90%. Иногда и до 100%.

Допустим, квартира стоит 100.000 шекелей. Ты даешь 10.000 шекелей на первый взнос, берешь 90% ссуду и покупаешь квартиру. Квартира сдается в аренду. И доход от аренды идет на погашение ссуды. Рост цены на твою недвижимость 7% в год. Или 7000 шекелей. Но ты вложил только 10.000 шекелей. А получил 7000 шекелей. Значит, твой доход 70%!

Со временем доход от аренды будет только увеличиваться. А платеж по ссуде более менее постоянный.

В 1990 году квартира стоила 100.000 шекелей. Сегодня 1.000.000 шекелей.

Твои 10.000 шекелей превратились в 1.000.000. Ссуду выплатили или арендаторы или ты, если там жил. Но ты жил бы где-то в любом случае. И там платил.

В 1990 году акция компании Berkshire Hattaway (BRK/A) стоила 10.000 шекелей. Сегодня, в 2016 году — 1.000.000 шекелей. Если бы ты купил эту акцию, то твои 10.000 превратились бы в 1.000.000. Это была удачная инвестиция? Да.

Хорошо быть умным задним числом.

А какая акция, купленная сегодня вырастет в 100 раз за 25 лет? Мы не знаем.

Но мы знаем точно: люди и дальше будут хотеть жить в квартирах и государство будет это желание поддерживать. Мы знаем, что цены на недвижимость и дальше будут расти на 7% в год. Об этом подробнее дальше в книге.

Место, место, место!

Уникальным качеством недвижимости является невозможность перенести ее в другое место, получше или (не дай Бог), похуже. Поэтому она и называется недвижимостью. Переносные домики или трейлеры не являются недвижимостью, так как их можно довольно свободно двигать по местности.

Мы вплотную подошли к важному выводу.

Три главных слова в недвижимости

Есть три главных слова в недвижимости — Место! Место! Место!

Почему 3-х комнатная квартира, 50 квадратных метров, на третьем этаже (последнем), в старом доме в Мицпе Рамон стоит 120.000 шекелей, а такая же квартира в Рамат Авив Гимел стоит 2.000.000?

Можно написать длинный список:

— Больше рабочих мест.

— Развитая культурная жизнь.

— Близко к морю.

— Хорошие школы

— И т. д.

А можно ограничиться только одним определением, и это намного упростит нам жизнь, понимание и поиск места, где стоит инвестировать.

Сколько людей хотят жить в этом месте!

Можно ли сказать, что желающих жить в Тель Авиве в 20 раз больше, чем в Мицпе Рамоне?

И сила желания трансформируется в цену, которую человек согласен платить.

Цена недвижимости зависит только от количества людей, сильно желающих там жить.

Если в центре Тель Авива квартира стоит 4.000.000 шекелей, это дорого или дешево? Это желание там жить такое сильное, что эквивалентно 4.000.000 шекелей.

Мы можем проследить параллели везде. Бриллианты. Почему они такие дорогие? Потому что их мало. И много людей хотят их купить.

Есть теория величины цены в редкости. Бриллиант нужен человеку как воздух? Нет. Но он стоит дорого. А воздух нужен человеку? Допустим. Но он дается даром

Если количество людей, желающих проживать в данном месте, увеличится, то и цена вырастет, а если количество людей, желающих там жить, снизится, то и цена снизится.

Хочешь, я дам тебе 20.000 шекелей за обязательство прожить всю жизнь в деревне в Новой Гвинее? Хочешь? Нет? Странно!

Рост стоимости недвижимости, купленной правильно, всегда сильно опережает инфляцию.

Вопрос: Какую инвестицию ты выберешь?

Одно из золотых (в буквальном смысле!) правил гласит:

надо купить самый плохой дом в самом лучшем районе. А не наоборот!

Я часто встречаю людей, которые советуют инвестировать там, где дешевые квартиры. По их мнению, если там дешево, то есть место быстрому росту. Правильно. Иногда, когда там уж очень низкие цены, в процентном отношении рост большой. Но когда все хорошо, везде хорошо. Когда спад, цены в таких местах рухнут первыми. И слегка опустятся в хорошем месте.

В таком важном деле как наше финансовое будущее мы не можем играть в игру «давай рискнем». Риск — это инвестиция в Мицпе Рамоне.

Если мы проведем аналогию с валютой, то недвижимость в Тель Авиве — это американский доллар, а недвижимость в Мицпе Рамоне — это валюта племени мумбо-юмбо. Ты хочешь в случае кризиса иметь американский доллар или валюту племени мумбо-юмбо?