Бесплатный фрагмент - Рынок робототехники: угрозы и возможности для России

Введение

Развитие робототехники становится драйвером мировой экономики. Данная тенденция прослеживается в государственной политике США, Китая, Южной Кореи и Японии. Шаги, предпринятые на этом пути, позволили этим странам занять ведущие позиции в сфере создания и использования роботов.

В России значение робототехнической отрасли недооценивается. В информационном пространстве довлеет парадигма «роботы — это угроза», сформированная кинематографом и СМИ и искажающая действительность. В свете сложившихся стереотипов непросто увидеть робототехнику как ответ на глобальные вызовы — производственный, демографический, социальный. Реальную угрозу представляет не развитие робототехнической отрасли, а то, что страна упустит возможность выйти на новый виток развития, недооценив данное направление.

Продвижение робототехники требует новой парадигмы: «Роботы — это возможности». Возможности для создания компаний, новых высококвалифицированных рабочих мест, улучшения условий труда, повышения эффективности бизнес-процессов и качества жизни населения, усиление конкурентоспособности экономики страны. Для формирования этой установки необходимо сотрудничество государства, бизнеса, образования и медиа.

Что нужно сделать, чтобы развитие робототехники стало двигателем экономического роста для России? Этот вопрос стал ключевым в подготовке данного исследования.

Исследование состоит из четырех частей. Первая часть работы описывает развитие мирового рынка промышленной и сервисной робототехники. В подготовке материалов раздела мы опирались на статистические данные Международной федерации робототехники (International Federation of Robotics, IFR) как наиболее авторитетный источник сведений в рассматриваемой сфере. Во второй части дана оценка российскому робототехническому рынку и его структурным особенностям на основе статистики, собранной Национальной Ассоциацией участников рынка робототехники (НАУРР).

Третий раздел посвящен государственной политике в области робототехники — как инструментам развития отрасли, так и особенностям стратегии ее продвижения. Для анализа зарубежного опыта выбраны страны с сильной государственной позицией по вопросу развития робототехники, лидеры робототехнического рынка: Китай, США, Южная Корея, Япония.

В четвертом разделе проанализирована государственная поддержка робототехники в России. Рассматривая положение дел в России, мы привели результаты двух исследований НАУРР, проведенных при поддержке департамента цифровых технологий Минпромторга России. Одно из них, организованное совместно с департаментом, представляет собой опрос отечественных институтов развития о том, какое содействие было оказано робототехническим компаниям за последние пять лет и какими мерами поддержки участники рынка могут воспользоваться в настоящее время. Респондентами второго стали эксперты российской робототехники, которые ответили на вопросы о необходимых мерах развития, в том числе о создании стратегии развития робототехнической отрасли.

На основании результатов исследования зарубежного опыта в развитии робототехнической отрасли, данных опроса участников рынка и анализа текущей ситуации на российском рынке робототехники в этом разделе мы также представили основные рекомендации по развитию рынка в России. Мы сформулировали ключевые принципы, от которых должны отталкиваться компетентные органы, а также привели перечень мер, которые считаем оптимальными для наилучшего развития российской робототехнической отрасли.

1. Мировой рынок робототехники

Робототехника — стремительно развивающийся мировой рынок, инвестиции в который ежегодно увеличиваются. По данным The Robot Report, в июне 2018 года в 27 робототехнических компаний было инвестировано $1,6 млрд. В июле 2018 года инвестиции в робототехнику составили $2,1 млрд. В странах-лидерах технологического развития робототехнические решения уже применяются в урбанистике, сельском хозяйстве, армии, маркетинге, для решения задач чрезвычайных ситуаций. Для ликвидации последствий аварии на атомной станции Фукусима-1, которая случилась в Японии в 2011 году, были использованы сотни роботов телеприсутствия — они выполняли задачи радиационной разведки, разборки радиоактивных остатков топлива, герметизации контейнеров и откачки радиоактивной воды. Спектр применения робототехники ежегодно расширяется благодаря высоким темпам технологического развития, что дает дополнительный стимул роста рынку робототехники.

Рынок робототехники подразделяется на два основных сегмента — промышленную и сервисную робототехнику. Промышленная робототехника используется непосредственно в производственном процессе. Промышленные роботы выполняют операции по сварке, резке или перемещению компонентов изделия, обслуживанию станков. Развитие промышленной робототехники в первую очередь обеспечивает мощный экономический импульс, поскольку напрямую связано с повышением производственных мощностей. С одной стороны, развитие промышленной робототехники позволяет автоматизировать рутинные процессы и увеличить объем и качество выпускаемой продукции, с другой — внедрение роботов делает производство более гибким и высокотехнологичным.

Второй сегмент мирового рынка робототехники — сервисная робототехника — объединяет роботов и робототехнические технологии, которые используются не в промышленных целях и связаны с обслуживанием людей. К сервисным роботам относятся, например, экзоскелеты для реабилитации, беспилотные летательные аппараты — дроны, роботы-консьержи, роботы-пылесосы и так далее. Развитие современной сервисной робототехники напрямую связано с такими технологиями, как машинное зрение и большие данные, что также стимулирует научно-исследовательские работы в этих областях. В то время как промышленная робототехника улучшает качество производственного процесса, сервисная робототехника улучшает качество жизни отдельного человека, освобождая его от выполнения наиболее рутинных бытовых и рабочих операций.

Мировой рынок робототехники демонстрирует высокие темпы роста в обоих своих сегментах — сервисном и промышленном.

Более зрелым рынком является промышленная робототехника, ее технологии исследуются и применяются уже около полувека. По данным Международной федерации робототехники, объем этого рынка в 2017 году составил $16,2 млрд, что на 21% больше, чем в 2016 году.

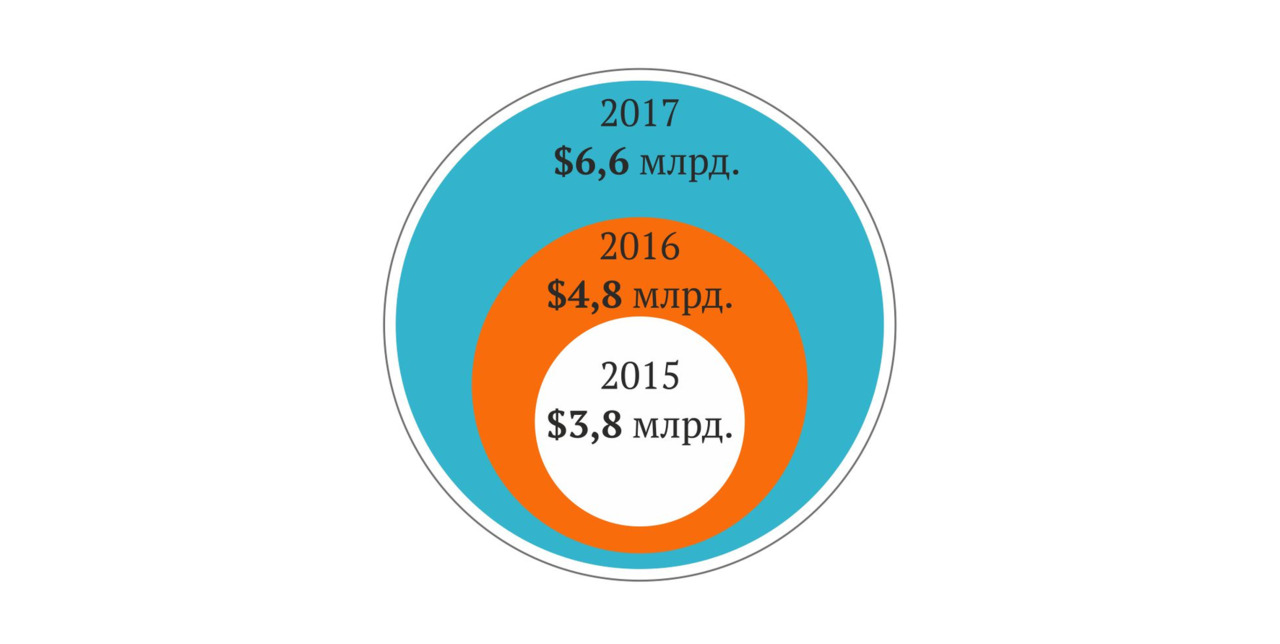

Сервисная робототехника — сегмент молодой и формирующийся, ему около 20 лет, и он подразделяется на профессиональную и персональную робототехнику. Обе эти ветви в сумме уступают промышленному рынку по объему, но опережают по темпу роста. Так, объем рынка профессиональной сервисной робототехники в 2017 году составил $6,6 млрд, а персональной сервисной робототехники — $2 млрд. Рынок профессиональной сервисной робототехники увеличился на 37% в 2017 году, рынок персональной робототехники — на 27%.

1.1. Промышленная робототехника

Промышленные роботы успешно применяются для автоматизации производства с 1970-х годов. В 2017 году в эксплуатации находилось более 2 млн промышленных роботов.

Промышленный робот представляет собой автоматически контролируемый, перепрограммируемый многофункциональный манипулятор. Робототехнический технологический комплекс (РТК) — это совокупность программных и аппаратных решений, которые обеспечивают комплексную автоматизацию какой-либо производственной операции.

На рынке промышленной робототехники существуют два основных типа компаний — компании-производители промышленных роботов и компании-интеграторы, которые устанавливают промышленных роботов в производство. Ведущие мировые производители роботов — компании ABB (Швеция), FANUC (Япония), Kawasaki (Япония), KUKA Robotics (Германия), NACHI (Япония), OTC-DAIHEN (Япония), Panasonic (Южная Корея), Universal Robotics (Дания), Yaskawa (Япония). Компании-производители имеют разветвленную сеть интеграторов. Интеграторы разрабатывают и внедряют робототехнические решения в производство. Успешность производителя роботов на рынке зависит от размера партнерской сети его интеграторов.

Одним из показателей оценки развития рынка промышленной робототехники является количество проданных роботов в год.

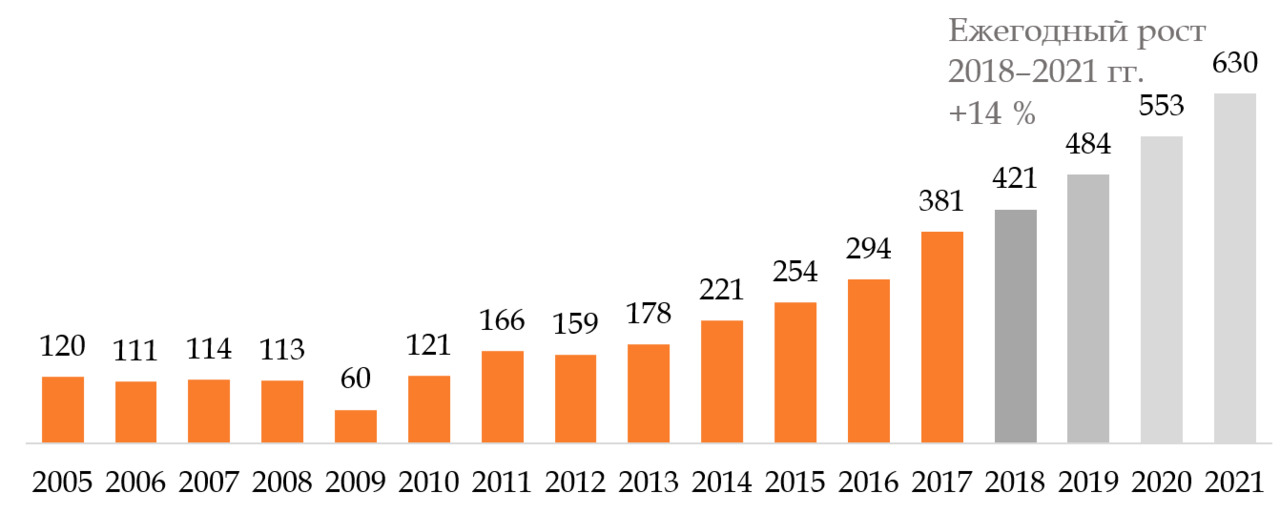

В 2017 году в мире было продано 381 тыс. промышленных роботов, что на 30% больше, чем в 2016 году (рис. 1). По прогнозу IFR, к 2021 году ежегодные продажи робототехнических устройств составят 630 тыс. штук.

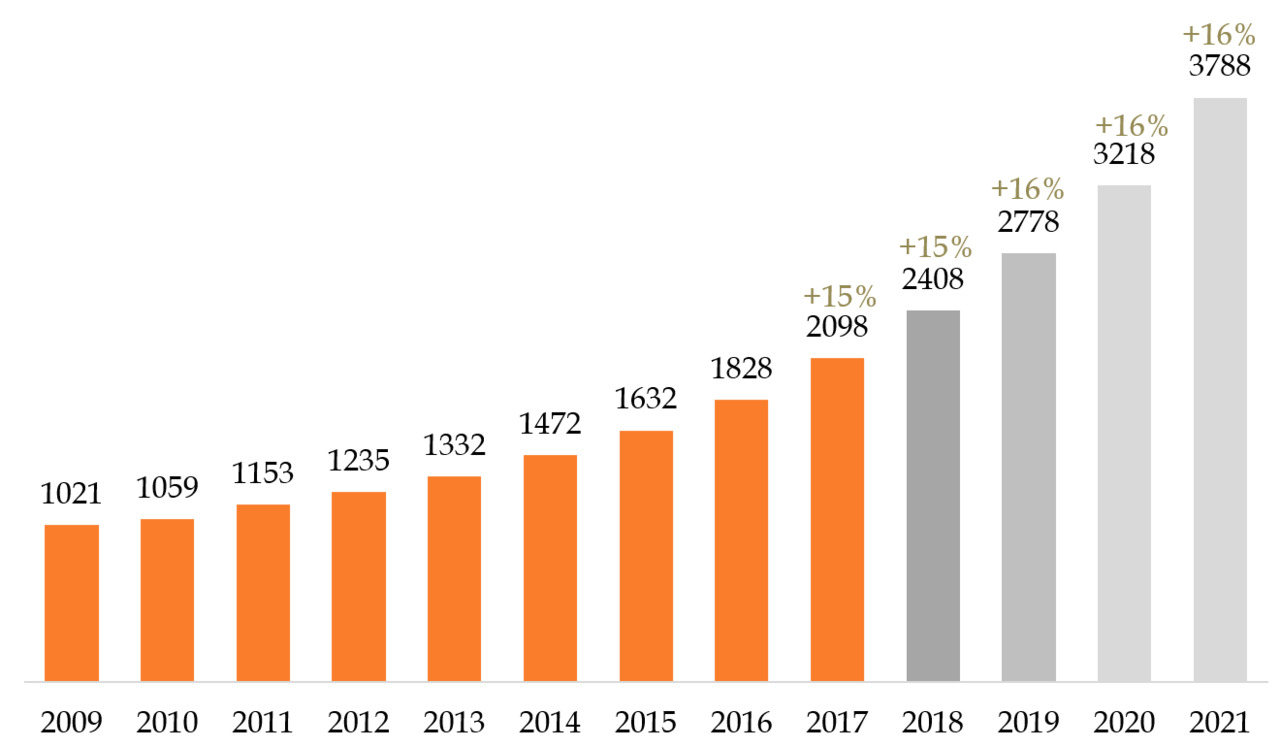

Другим показателем, позволяющим оценить уровень развития промышленной робототехники, является общее число используемых манипуляторов в производстве (рис. 2). В 2017 году количество промышленных роботов в эксплуатации составило 2 098 000 штук, что на 15% больше, чем в 2016 году. По прогнозам IFR, в период до 2021 года данный показатель будет стабильно увеличиваться с приростом на 16% ежегодно.

Источник: IFR

Источник: IFR

1.1.1. Продажи промышленных роботов по странам

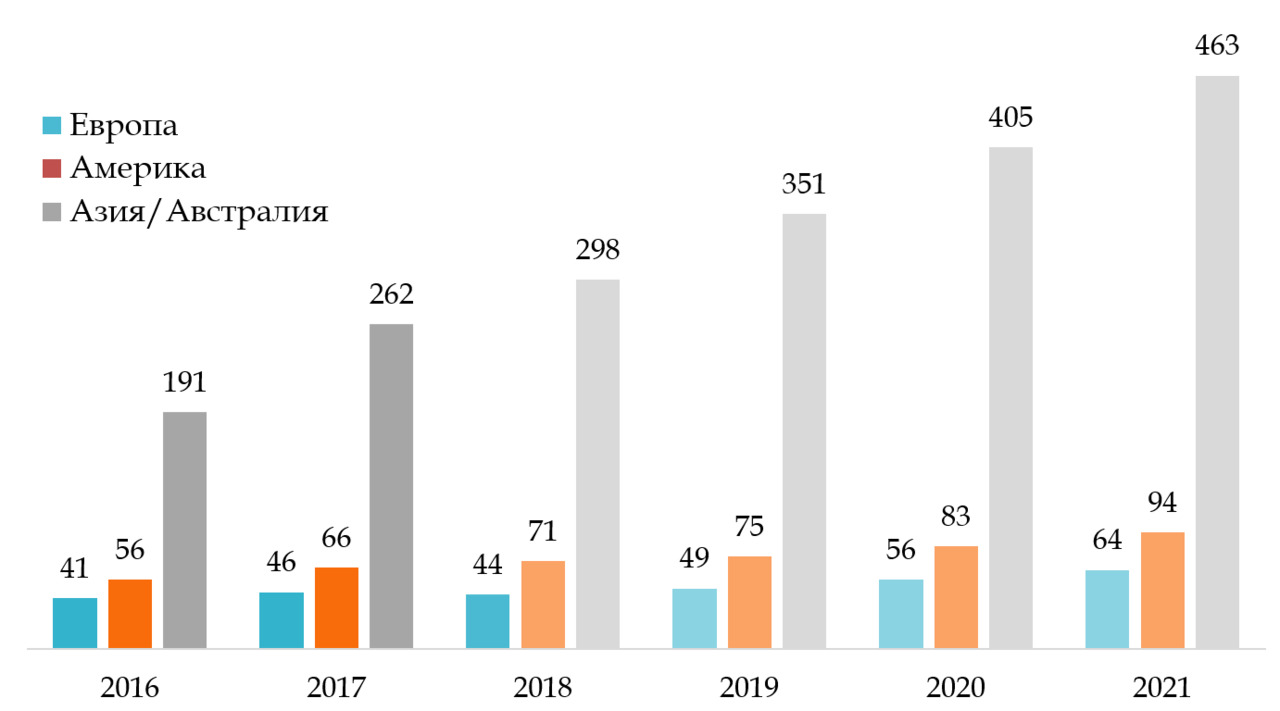

Лидером по объему продаж промышленных роботов является Азиатско-Тихоокеанский регион (рис. 3). По сравнению с 2016 годом продажи здесь выросли на 37% и составили 262 тыс. штук. Тенденция сохранится в ближайшие три года, и к 2021 году количество поставляемых в Азию и Австралию роботов достигнет 463 тыс. единиц. Стабильно высокие показатели региона обеспечивает главным образом китайский рынок — крупнейший мировой потребитель в области промышленной робототехники. В Китае проводится последовательная государственная политика по развитию робототехники, повышается уровень автоматизации производства, что стимулирует спрос на робототехнические решения.

В США поставляется половина всех роботов, которые устанавливаются в американском регионе. В 2017 году в Штатах было продано 33 тыс. промышленных манипуляторов, тогда как в целом на Америку пришлось 66 тыс. единиц. В 2018–2021 годах в регионе ожидается рост продаж на 42%.

В Европе в 2017 году было продано 46 тыс. промышленных роботов — на 5 тыс. единиц больше, чем в предыдущем году. IFR прогнозирует спад продаж в европейских странах в 2018 году (до 44 тыс. шт.), тогда как в перспективе 2019–2021 годов рынок должен вырасти на 40%.

Источник: IFR

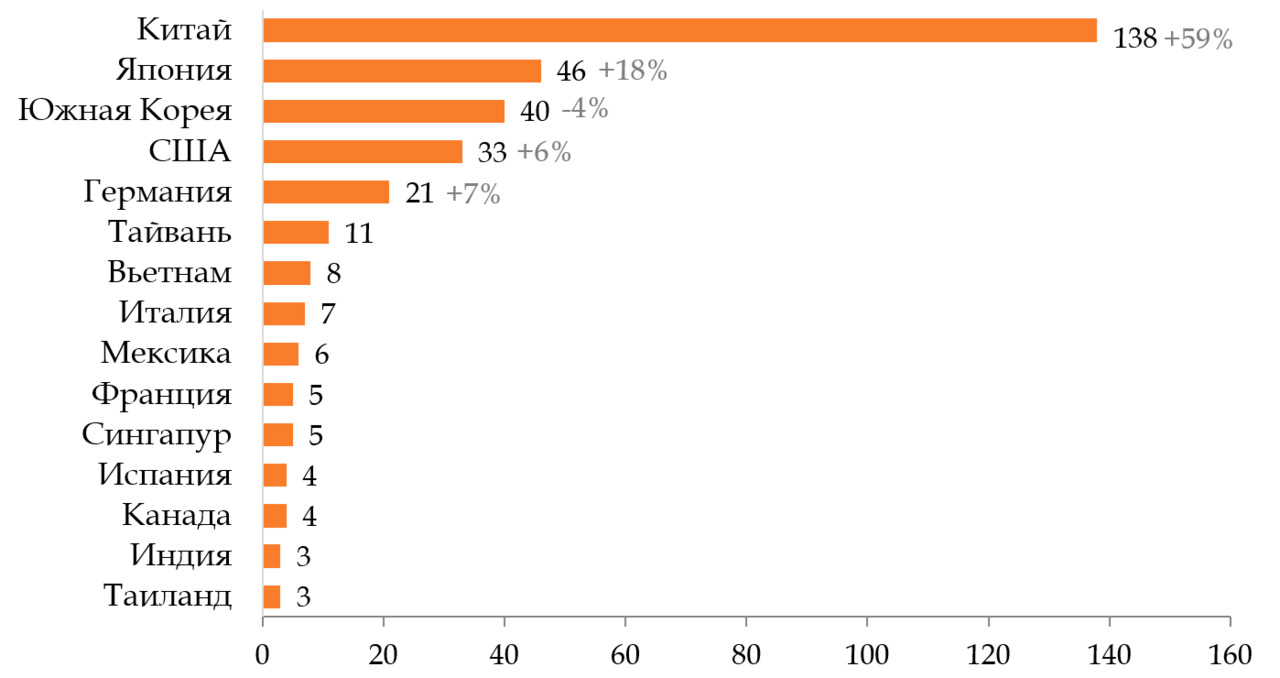

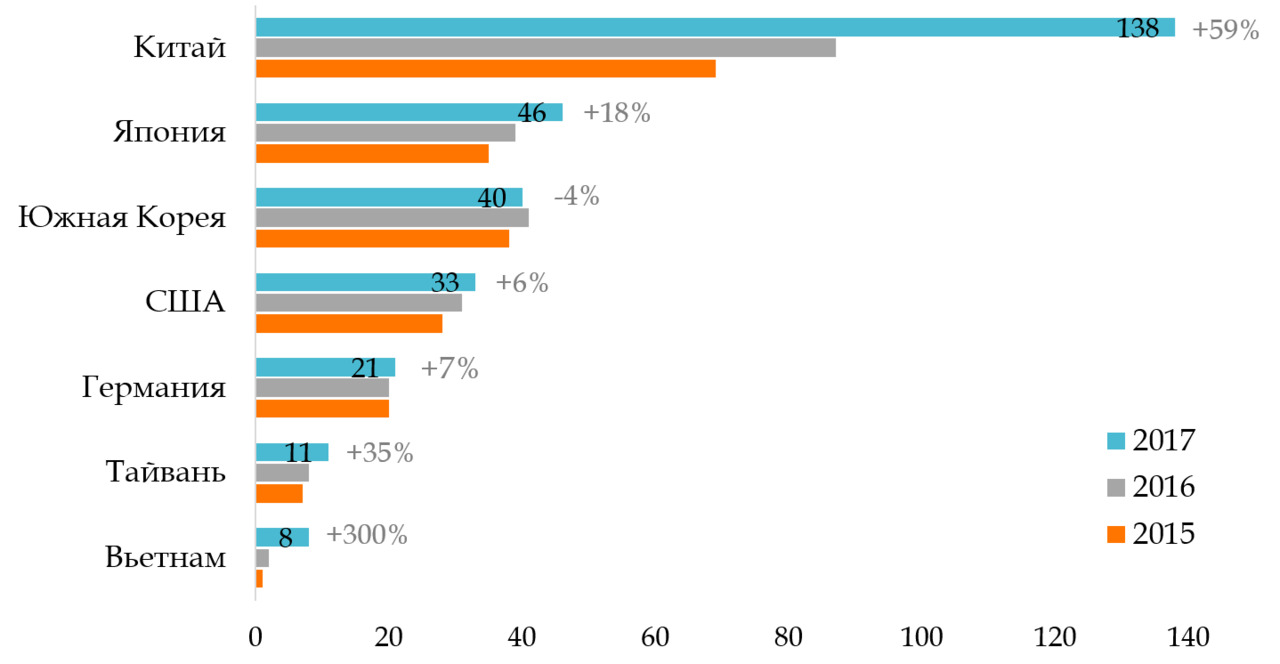

Рассматривая продажи промышленной робототехники в ракурсе отдельных стран мира, можно отчетливо выделить ведущую пятерку, в которую входят Китай, Япония, Южная Корея, США и Германия. На их долю в 2017 году пришлось 73% всех продаж сегмента. На 6-м и 7-м местах находятся Тайвань (11 тыс. шт.) и Вьетнам (8 тыс. шт.) (рис. 4).

в 2017 г., тыс. шт.

Источник: IFR

Статус мирового лидера по объему внедряемых промышленных манипуляторов сохраняет Китай. Со значительным отрывом за ним следует Япония. Третью позицию занимает Южная Корея, где в 2017 году было установлено роботов на 4% меньше, чем годом ранее (40 тыс. шт. против 41 тыс. шт.). Причиной послужило снижение на 18% продаж для производства электроники.

В США, напротив, наблюдается стабильный прирост продаж: 28 тыс. штук в 2015 году, 31 тыс. — в 2016 году, 33 тыс. — в 2017 году. Тенденция автоматизации производства с целью улучшения позиций американских производителей на мировом и домашнем рынках наблюдается в Штатах с 2010 года.

В европейском регионе наибольший интерес к робототехническим решениям на сегодняшний день проявляет Германия: продажи там выросли на 6% по сравнению с 2016 годом, что стало новым рекордом для страны по количеству роботов, используемых в производстве.

А вот вьетнамский рынок продемонстрировал резкий скачок: за год он вырос сразу на 300% — с 2 тыс. единиц РТК в 2016 году до 8 тыс. в 2017-м (рис. 5).

РТК в период 2015–2017 гг., тыс. шт.

Источник: IFR

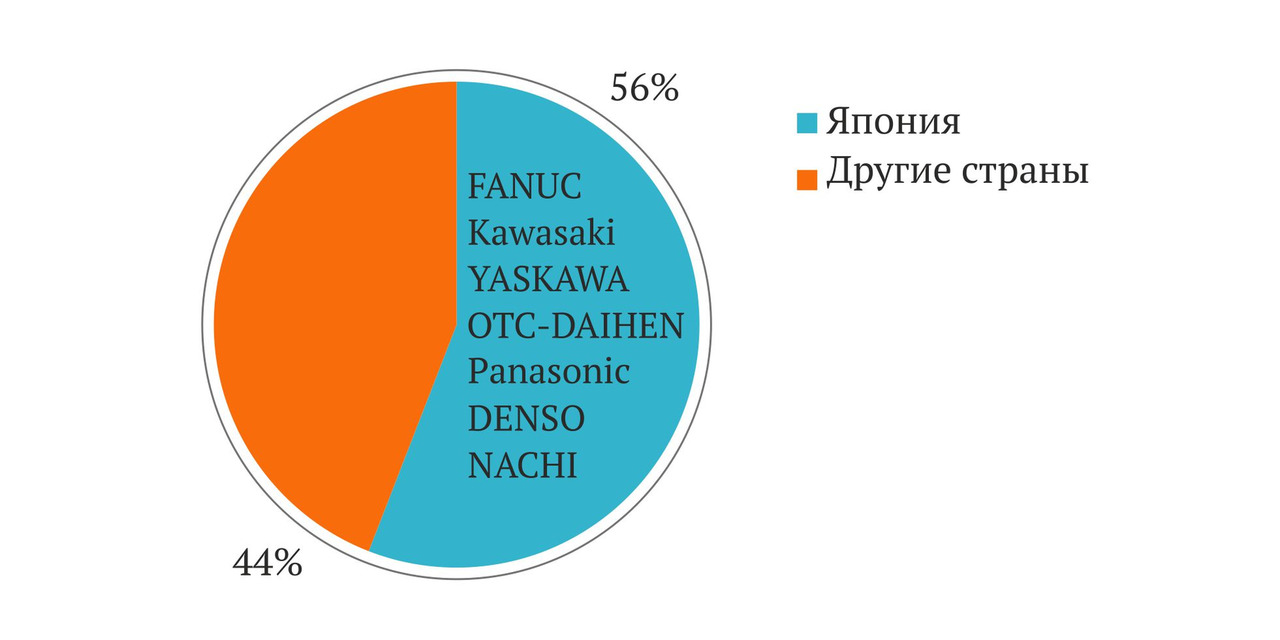

Япония. Япония лидирует по объему производства роботов и продолжает наращивать свои производственные возможности. В 2016 году в Японии было выпущено 52% всех промышленных манипуляторов, в 2017 году — 56% (рис. 6).

Источник: IFR

Лишь 22% от общего объема японских РТК устанавливается на местных предприятиях, основная же часть (78%) экспортируется в Северную Америку, Китай, Южную Корею и Европу.

Одновременно с ростом показателей экспорта промышленных роботов, Япония сохраняет крайне низкий уровень импорта. Из всех установленных в 2016 году промышленных роботов лишь 1% был импортирован из-за рубежа.

Продажи промышленных роботов в Японии увеличились в 2017 году на 18% по сравнению с 2016 годом и составили 45 566 единиц робототехники, что превысило рекордный уровень продаж 2000 года (46 986 шт.)

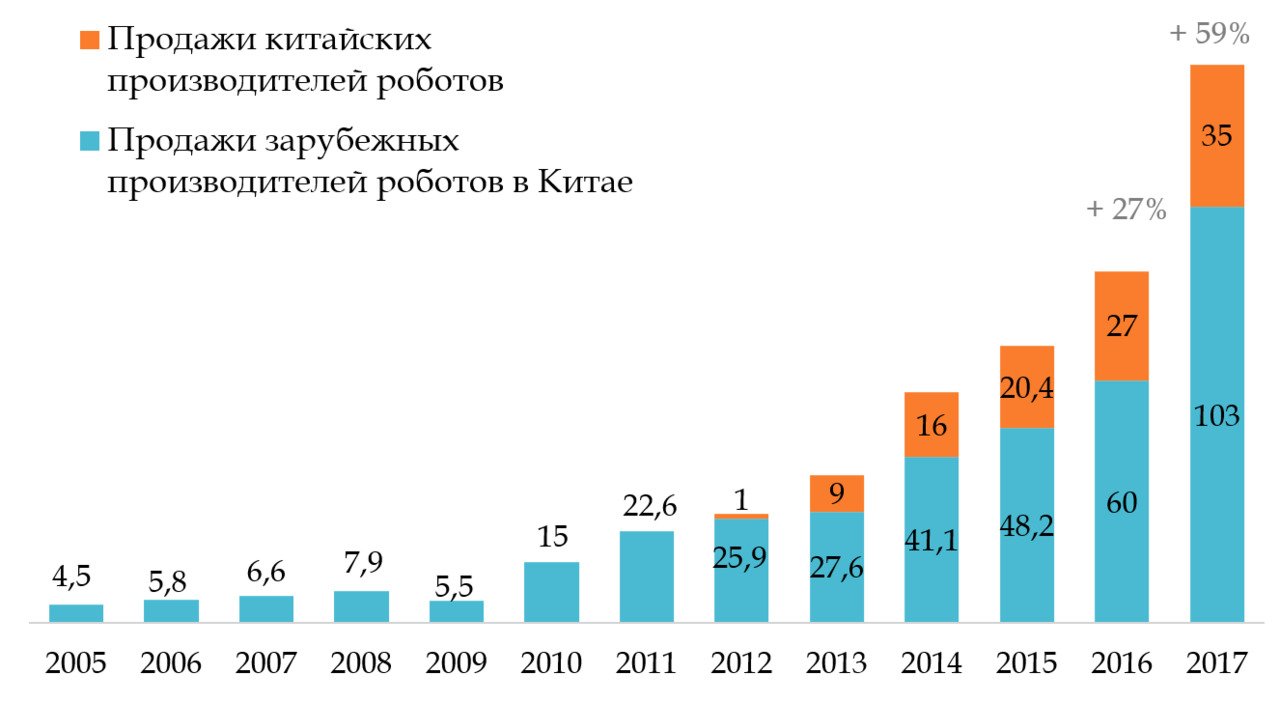

Китай. Китайский рынок показывает высокий темп роста продаж роботов, что служит драйвером расширения производства промышленной робототехники. Количество приобретенных роботов возросло здесь на 59% по сравнению с прошлым годом и составило 138 тыс. единиц (рис. 7), что превышает суммарный показатель Европы и Америки (112 400 шт.). На долю этой страны приходится 36% всех продаж, то есть каждый третий робот, выпускаемый в мире, продается в Китай.

Спрос на импортируемую робототехнику в Китае повышается: в 2017 году продажи зарубежной продукции увеличились здесь на 72% и составили 103 200 штук. В это число входят также роботы, созданные иностранными партнерами на предприятиях, расположенных в пределах Китая. Отметим, что впервые динамика роста продаж зарубежных промышленных манипуляторов превысила аналогичный показатель местных производителей: китайские компании продали всего на 25% больше роботов по сравнению с 2016 годом, что составило 35 тыс. единиц.

Опыт Китая показывает, что локализация производства робототехники возможна только на растущем рынке. Так, первым иностранным игроком, решившим построить предприятия по созданию роботов на китайской территории, стала шведско-швейцарская компания ABB. Это произошло в 2005 году, спрос на промышленных роботов тогда достигал 4 500 единиц. И лишь спустя 8 лет, когда этот показатель возрос до 25 тыс. штук, запустился активный процесс локализации производства роботов в Китае. В 2013 году сюда пришли такие игроки, как Yaskawa, Epson, KUKA, Comau; в 2015 году к ним присоединились Kawasaki и Nachi, в 2016-м — Rethink Robotics.

Одновременно с локализацией на новый уровень развития вышло и местное производство промышленных роботов. Бурному росту китайского рынка поспособствовало развитие автомобильной отрасли и потребительской электроники. В том же 2013 году Министерство промышленности и информатизации КНР с целью содействия развитию промышленной робототехники в стране издало Руководство по содействию робототехнической отрасли. В качестве поддержки отрасли документ предлагал следующую программу: демонстрация и продвижение робототехнических решений, обновление стандартов, сотрудничество государства и бизнеса на пути усовершенствования государственных мер стимулирования развития отрасли, развитие производства электронно-компонентой базы, поддержка и повышение узнаваемости бренда китайских производителей, развитие промышленных кластеров для поддержки лидирующих компаний, продукция которых способна конкурировать на мировом рынке.

1.1.2. Продажи промышленных роботов по отраслям

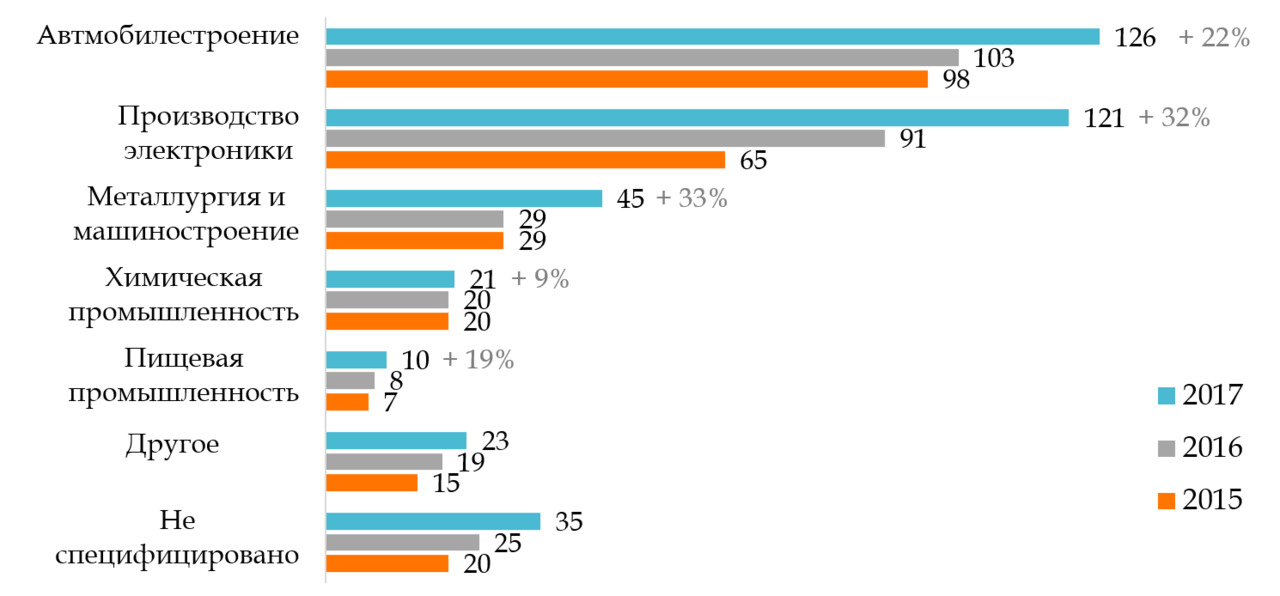

Основными отраслями, для которых в 2017 году поставлялись промышленные роботы, являются автомобилестроение, производство электроники, металлургия и машиностроение, химическая и пищевая промышленность (рис. 8).

Автомобилестроение остается лидером по числу используемых роботов в производстве: на этот сегмент в 2017 году пришлось 33% всех промышленных манипуляторов, что на 22% больше, чем в 2016 году. Причин тому несколько. Во-первых, за последнее десятилетие технология создания легковых автомобилей значительно усложнилась, что повлекло за собой необходимость роботизации множества операций. Во-вторых, регулярно расширяется модельный ряд продукции, что, в свою очередь, требует обновления конвейерных линий.

производства, тыс. шт.

Источник: IFR

Прогнозируется расширение использования коллаборативной робототехники для финальной сборки. Кроме того, в скором времени в Европе планируется масштабная перенастройка производства для выпуска автотранспорта с низким и нулевым уровнем выбросов углекислого газа в связи с программой Евросоюза по сокращению выбросов на 40% к 2030 году.

Среди изготовителей автомобильных запчастей немало компаний малого и среднего бизнеса. Автоматизация таких предприятий происходит медленнее, однако ситуация будет меняться, так как цена робототехнического решения снижается, внедрение и использование роботов становится проще, а спектр автоматизируемых задач адаптируется и расширяется.

Производство электроники по темпам роботизации приближается к показателю лидирующей отрасли. Продажи в этом секторе выросли на 33% в 2017 году и достигли нового пика в 121 300 единиц, что составило 32% от всех продаж в отчетный период. Драйвером служит растущий спрос на потребительскую электронику, аккумуляторы, чипы, дисплеи. Потребность в автоматизации производственного процесса увеличивается по мере возрастания скорости и точности выполняемых операций. Оснащение роботами позволяет компаниям гарантировать качественно новый уровень продукции при снижении стоимости производства. Так, например, с усовершенствованием системы технического зрения промышленные манипуляторы смогут выполнять всё больший спектр задач в этой отрасли.

Внедрение роботов в машиностроении и металлургии показывает высокие темпы роста по сравнению с уровнем 2016 года: продажи выросли на 55% и достигли 10% мирового объема. В 2018 году прогнозируется увеличение спроса на металлы (в том числе на кобальт и литий, используемые в батареях). Всё больше металлообрабатывающих и производящих металлопродукцию предприятий переходят к оснащению производства решениями Индустрии 4.0, в том числе робототехническими, что позволяет делать процесс изготовления более гибким, оперативно реагируя на изменения рынка.

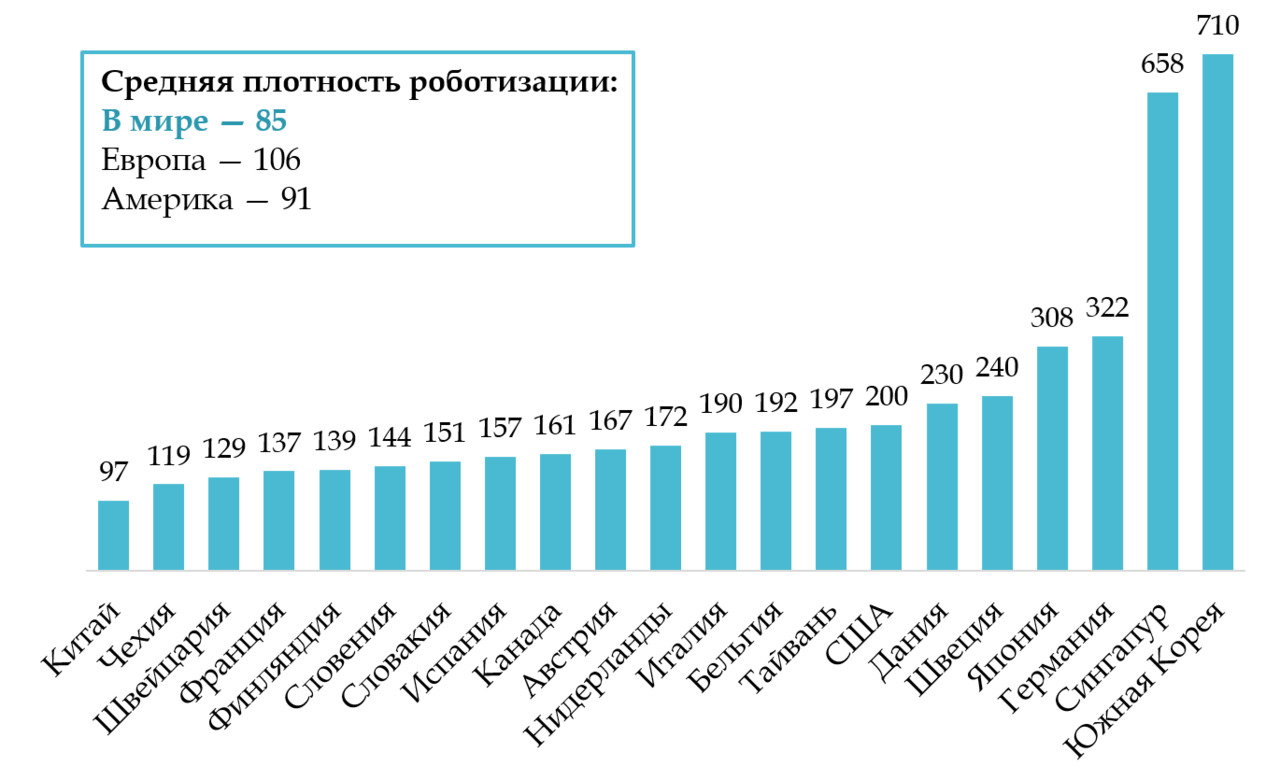

1.1.3. Плотность роботизации

Оценить уровень автоматизации производства в стране и потенциал роста национального рынка позволяет такой показатель, как плотность роботизации. Под ним подразумевается количество используемых промышленных роботов на 10 тыс. рабочих, занятых в производстве.

В 2017 году среднемировая плотность роботизации в промышленности составила 85 роботов на 10 тыс. рабочих, что является новым мировым рекордом (в 2016 году — 74 робота на 10 тыс. рабочих).

Наиболее автоматизированы предприятия европейских производителей — 106 роботов на 10 тыс. рабочих, Северной и Южной Америки — 91 робот. В Азии на 10 тыс. рабочих приходится 75 роботов (рис. 9).

В ведущую пятерку стран по уровню роботизации входят Южная Корея, Сингапур, Германия, Япония, Швеция.

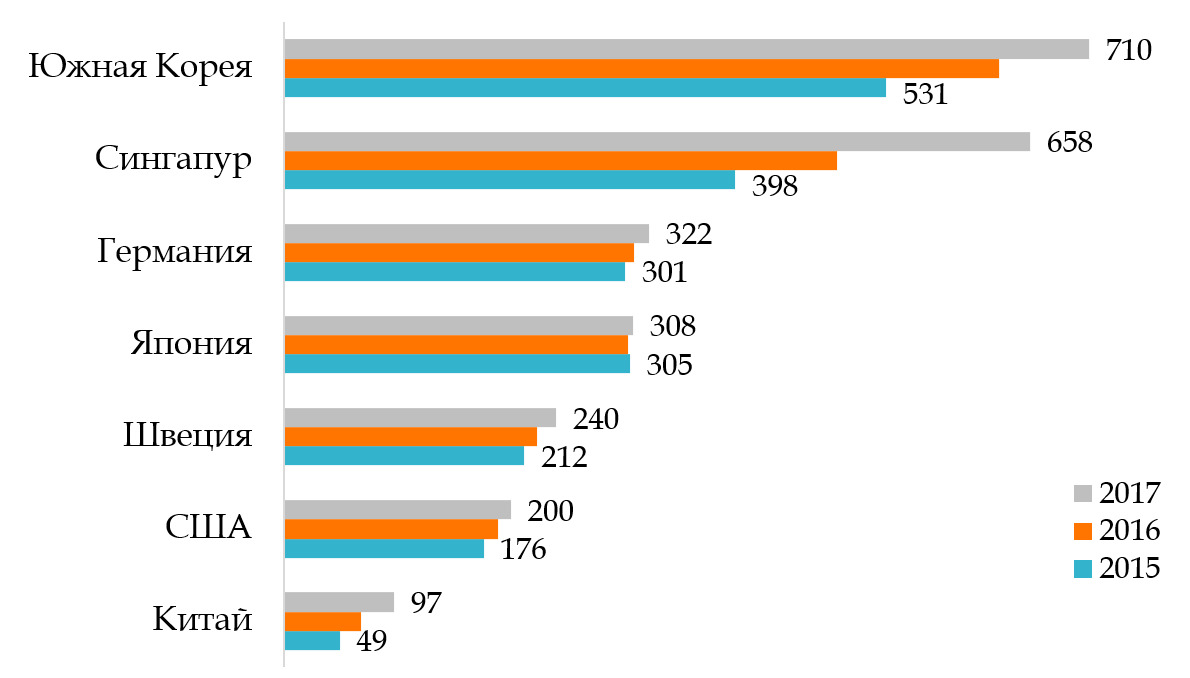

В Южной Корее отмечен самый высокий уровень роботизации в мире — 710 роботов. В 2016 году это показатель составлял 631 робот на 10 тыс. рабочих, в 2015-м — 531. Позицию лидера страна удерживает с 2010 года благодаря высокому уровню автоматизации в производстве электроники и автомобилестроении.

На втором месте находится Сингапур (658 роботов на 10 тыс. рабочих в 2017 году): доля населения, занятого в сфере промышленного производства, там невелика, и потребность в оснащении линий роботами стабильно растет. В 2016 году плотность роботизации в стране составила 488 роботов на 10 тыс. рабочих, а годом раньше, когда этот показатель был измерен в Сингапуре впервые, — 398 роботов.

Плотность роботизации в Японии составила 305 штук, в Германии — 301, в США — 176 роботов на 10 тыс. рабочих.

В Китае данный показатель достигает 97 роботов на 10 тыс. рабочих. По сравнению с 2015 годом он вырос в два раза и продолжает демонстрировать потенциал роста объема продаж роботов в стране.

Источник: IFR

Автоматизация японского производства увеличивается незначительно, лишь на 3 единицы по сравнению с 2015 годом. В Швеции за два года показатель вырос с 212 до 240 роботов на 10 тыс. рабочих.

1.1.4. Роботы и рабочие места

Вопреки сложившимся опасениям по поводу вытеснения человека из производственной деятельности и росту безработицы формируется, напротив, тенденция к созданию новых, более оплачиваемых рабочих мест при внедрении промышленной робототехники. Выпуск и использование роботов становится конкурентным преимуществом как для предприятий, так и для национальных экономик.

Результаты исследования и статистические данные говорят о том, что оснащение роботами увеличивает спрос на рабочую силу:

• Автоматизация привела к созданию 10 млн рабочих мест в 27 европейских странах в период с 1999 по 2010 годы.

• Наиболее высокий темп роста рабочих мест происходит в сфере автоматизации.

• Страны, активно инвестирующие в сектор робототехники, потеряли меньше рабочих мест, чем те, кто игнорировал автоматизацию.

• Лидеры по плотности роботизации, в частности Германия и Южная Корея, имеют один из самых низких уровней безработицы.

• Автоматизация осуществляется в тех областях, где растет спрос на продукцию. Например, в секторе электронной торговли в США с 2008 года открылось 355 тыс. новых рабочих мест, в то время как розничная торговля потеряла 50 тыс. мест. В Великобритании начиная с 2010 года необходимость обслуживания складов привела к созданию 115 тыс. рабочих мест, тогда как в розничной торговле их стало меньше на 7 тыс.

• Оснащение производства роботами ведет к увеличению заработной платы без сокращения числа рабочих часов.

Самой роботизированной отраслью в мире является автомобилестроение (рис. 11). В Германии с 2010 по 2015 год для автопрома было установлено 13 тыс. роботов и создано 93 тыс. рабочих мест. В Китае в 2014 году на производство автомобилей было внедрено 21 тыс. роботов, при этом число работающих людей увеличилось с 3,4 млн до 3,5 млн. Динамика занятости в той же отрасли в США показывает, что ежегодное увеличение на 9% числа используемых роботов в автопроме сопровождается ростом числа рабочих мест на 6%.

Промышленные манипуляторы освобождают людей от монотонного и вредного для здоровья труда, предоставляя им возможность выполнять более полезную и квалифицированную работу. На производстве и складах работники отвечают за управление роботами и автоматизированными процессами. Коллаборативные роботы создаются для взаимодействия с человеком в одном пространстве, не замещая его, а помогая выполнять сложные задачи. Внедрение робототехники отвечает и на социальные вызовы, в частности, в связи со старением населения, которое удвоится к 2050 году по сравнению с 2015 годом.

В пользу увеличения применения роботов говорит целый ряд фактов. Стоимость приобретения и установки РТК снижается с каждым десятилетием. Так, в период с 2005 года по 2014-й стоимость внедрения робототехники снизилась почти на 30%, а к 2025 году опустится еще на 22%. В целом роботы становятся более простыми в управлении и программировании, что делает их использование доступным для многих людей.

Снижение цены и упрощение использования приводит к росту спроса на робототехнические решения со стороны предпринимателей малого и среднего звена, что делает их бизнес более эффективным.

Внедрение роботов и средств автоматизации рождает проблему не сокращения рабочих мест, а нехватки квалифицированных специалистов в соответствующей области. Данный тренд прослеживается как в странах, где уже робототехника используется довольно широко, так и там, где эта отрасль только начинает развиваться.

Индустриальные альянсы США и Европы помогают учебным заведениям обновлять программы обучения, а безработным — проходить переобучение. Ярким примером является альянс Automotive Manufacturing Technical Education Collaborative (AMTEC), объединивший 40 колледжей и 30 предприятий автомобилестроения в Соединенных Штатах, который запускает собственные программы подготовки кадров и способствует обновлению обучающих программ других колледжей. В Европе существует инициатива Academy Cube, реализуемая международными промышленными компаниями и государственными институтами, цель которой — обучение работников из южной части Европы, где процент безработных наиболее высок. Academy Cube помогает безработным выпускникам ИТ и инженерных специальностей пройти переподготовку, получить сертификат, устроиться на работу.

Со стороны государства наиболее эффективна политика поощрения инвестиций бизнеса в образование, а также усиления государственных финансовых вложений в подготовку кадров, субсидирование программ переобучения.

1.2. Сервисная робототехника

Роботы применяются не только для автоматизации производственного процесса, робототехника играет важную роль в ответе на демографический, пищевой, социальный вызовы современного общества. Робототехнические решения станут в будущем ключевым элементом в сфере транспортной инфраструктуры и безопасности. Уже сегодня роботы приходят в медицину, помогая в хирургии, при реабилитации. Роботы заменяют людей в опасных ситуациях — при разборе завалов или разминировании. И количество сценариев взаимодействия машин и человека будет только расти.

Как и в промышленности, сервисные роботы предназначены для выполнения полезных операций для человека. Данный сегмент подразделяется на сервисных роботов для профессионального использования и сервисных роботов для персонального некоммерческого использования. К группе персональных относятся, например, роботы-пылесосы, автоматизированные инвалидные коляски, роботы-ассистенты. К профессиональным — роботы для общественных мест, для доставки, военные роботы и роботы специального назначения.

В последние годы интерес к сервисной робототехнике только возрастает — как общественный, так и экономический. В сегменте насчитывается около 700 производителей по всему миру, причем почти треть этих компаний (200) — стартапы. Увеличивается число патентов в области робототехники: с 2009 по 2013 годы в США было запатентовано более 14 тыс. решений, в Японии — 520, в Южной Корее — 470. В средствах массовой информации публикуется всё больше статей и новостных репортажей, освещающих данную тему.

Несмотря на то, что большинство идей уже представлены широкой общественности, сервисная робототехника открывает новые экономические возможности, что подтверждается увеличивающимся год от года числом стартапов. Только в Соединенных Штатах в 2016 году в сегмент было инвестировано около $2 млрд.

Персональный робот в будущем может повторить успех персонального компьютера. Однако для того чтобы робот смог выполнять функции бытового помощника и стал продуктом массового рынка, технологический уровень на данный момент еще недостаточен. По прогнозу аналитиков IFR, идея станет широко востребована не раньше 2025 года.

1.2.1. Рынок профессиональных сервисных роботов

Профессиональная сервисная робототехника — сегмент рынка робототехники, ориентированный не на частного потребителя, а на бизнес. К профессиональным сервисным роботам относят роботов для работы в общественных местах: роботов-промоутеров и консьержей, роботов для уборки помещений, роботов для выполнения специальных операций, беспилотные летательные аппараты. С течением времени сервисная робототехника становится всё более востребована бизнесом.

Рынок сервисных роботов для профессионального использования вырос на 39% в 2017 году по сравнению с показателями прошлого года и составил $6,6 млрд (рис. 12). По прогнозу IFR, за 2019–2021 годы объем сегмента совокупно увеличится на $46 млрд, преимущественно за счет выпуска роботов для логистики, медицинских и полевых роботов.

Источник: IFR

Причиной низкой динамики роста объема рынка сервисных роботов для профессионального использования в период с 2015 по 2017 год стало снижение уровня продаж дорогостоящих военных роботов.

Подсчитать динамику изменения количества сервисных роботов для профессионального использования, находящихся в эксплуатации, не представляется возможным. С 1998 года таковых в статистике было учтено 395 тыс. экземпляров, и на данный момент невозможно установить, сколько из них остается в строю. Некоторые роботы, например подводные, могут прослужить более десяти лет, военные же, напротив, отличаются коротким сроком использования.

Основные сегменты профессиональной сервисной робототехники:

• логистические системы,

• военные роботы,

• медицинские роботы,

• полевая робототехника (в том числе роботы для дойки),

• роботы для работы в общественных местах,

• экзоскелеты.

Также к этой категории относятся роботы для профессиональной уборки, роботы для строительства, роботы специального назначения (например, роботы для тушения пожаров), мобильные платформы и др.

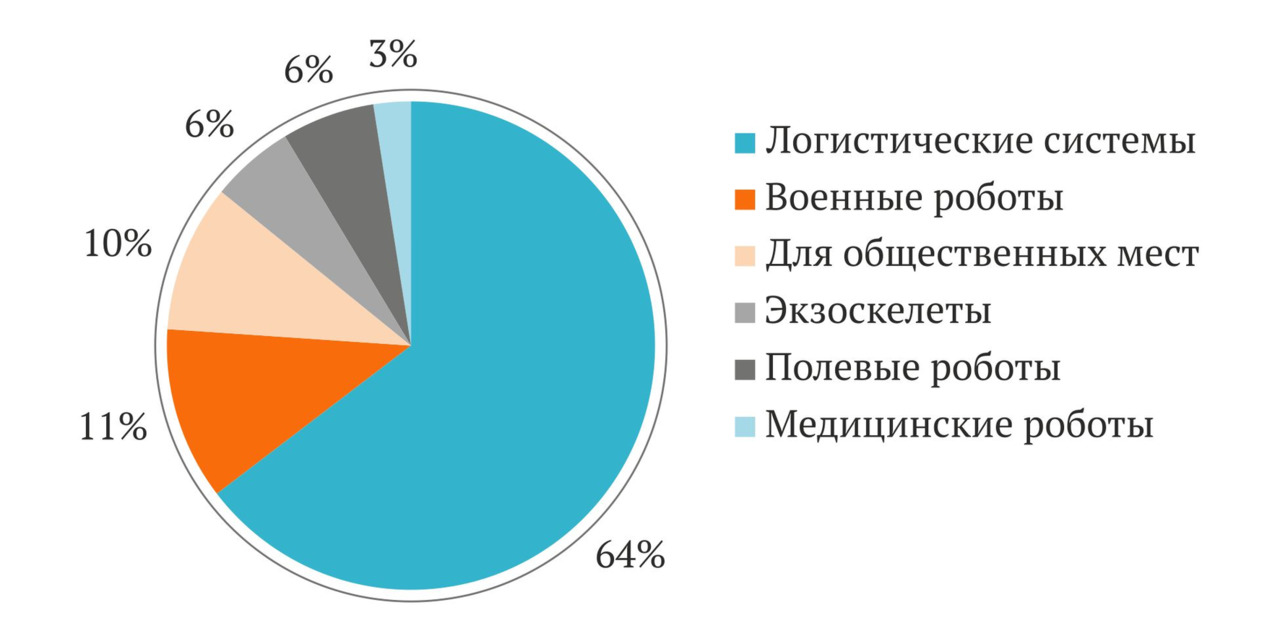

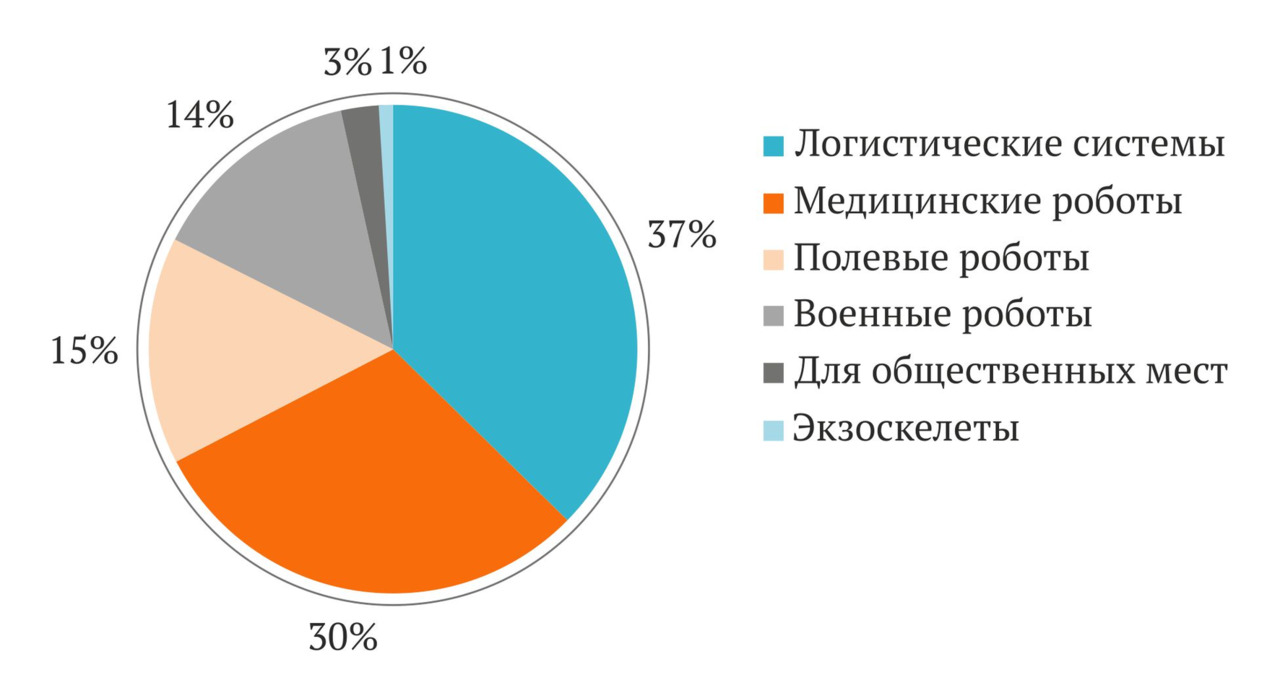

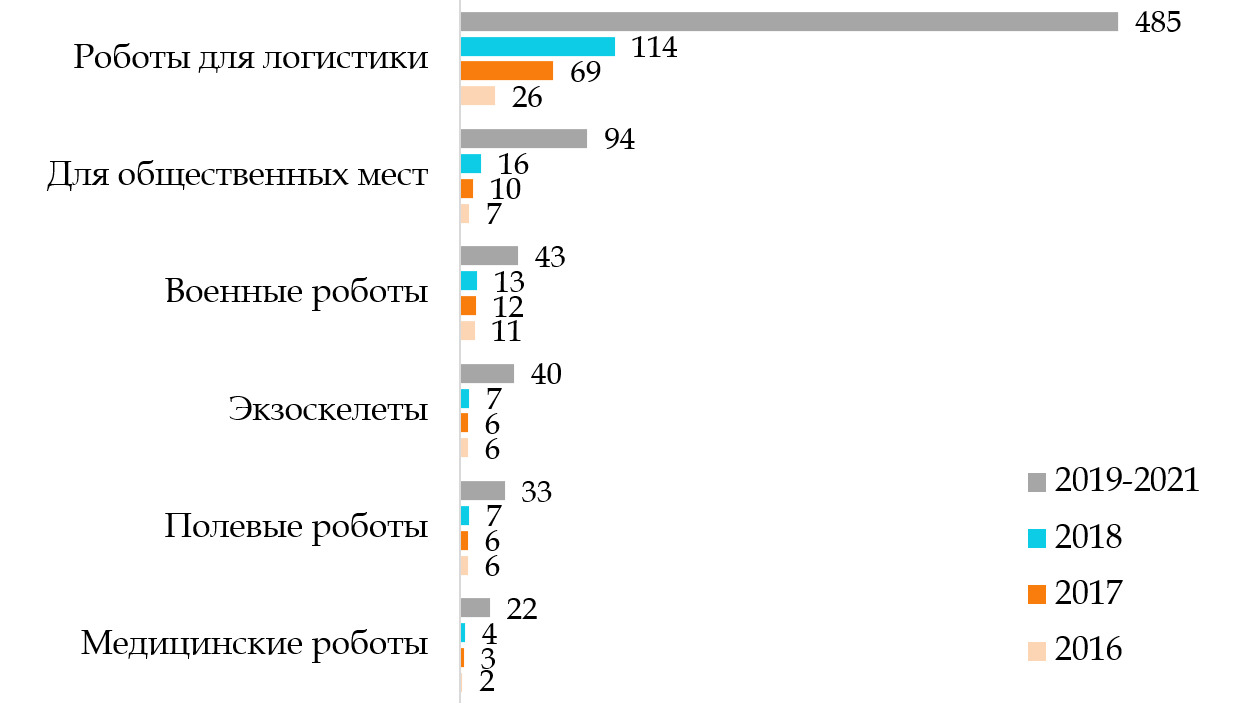

Между основными сегментами рынка продажи по количеству единиц распределяются следующим образом: больше всего в 2017 году было продано логистических систем (69 тыс.), далее следуют военные роботы (11 992), роботы для работы в общественных местах (10 390). На четвертом месте полевые роботы (6 375), на пятом — экзоскелеты (6 068), на шестом — медицинские роботы (2 931) (рис. 13).

в количественном выражении

Источник: IFR

Объем рынка распределился иначе (рис. 14). Причина этого заключается в том, что некоторые роботы, например медицинские, являются крайне дорогостоящим оборудованием, и потому в денежном выражении составляют более существенную часть рынка, чем в количественном.

Наибольшие доли объема рынка профессиональной сервисной робототехники в 2017 году составили логистические системы ($2,4 млрд) и медицинские роботы ($2 млрд). Далее следуют полевые роботы ($0,96 млрд), военные роботы ($0,9 млрд), роботы для работы в общественных местах ($0,2 млрд) и экзоскелеты ($0,05 млрд).

в 2017 г. денежном выражении

Источник: IFR

Логистические системы

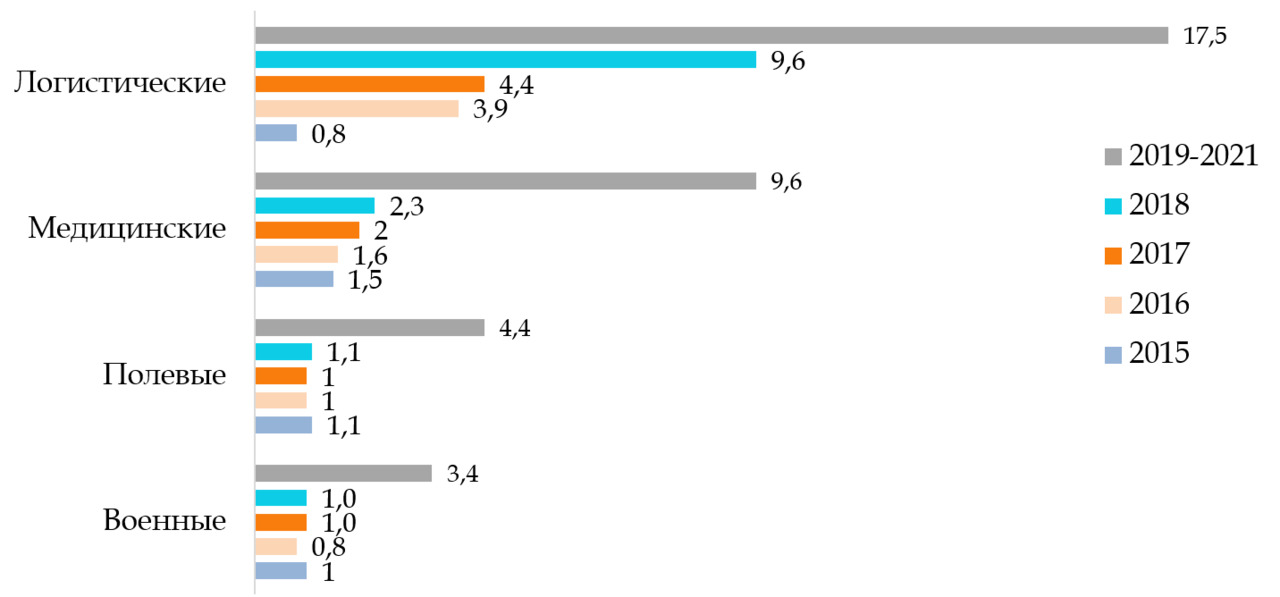

Логистические системы показывают рекордный темп роста по всему миру. В 2017 году установлено 69 тыс. логистических систем, что на 162% больше, чем в предыдущем 2016-м, когда было продано 26 300 единиц. Логистические роботы составляют 63% от общего количества проданных в 2017 году профессиональных сервисных роботов. Объем продаж в этой нише составил 37% ($2,4 млрд) от суммарного в сегменте.

Прогнозы по продажам логистических роботов в ближайшем будущем сохраняют уверенную положительную динамику: к 2021 году суммарный объем продаж за три года, начиная с 2019-го, составит $17,5 млрд (рис. 16). Логистические системы также остаются полем для стартапов в области робототехники, чему способствует развитие высоких технологий, таких как компьютерное зрение, и навигационных систем.

Медицинские роботы

Высокий потенциал роста демонстрируют медицинские роботы. Объем продаж сервисных роботов в сфере здравоохранения вырос до $1,9 млрд (рис. 16) и составил 30% от объема мирового рынка сервисной робототехники для профессионального использования в 2017 году. Наиболее развитыми направлениями в медицине являются роботы для хирургии и реабилитационной терапии, а также роботы-ассистенты для людей с ограниченными физическими возможностями.

Полевые роботы

Большую часть проданной в 2017 году полевой робототехники составляют доильные автоматы — около 15% от объема продаж на всем мировом рынке профессиональной сервисной робототехники. Тем не менее доля таких машин в продажах по сравнению с 2016 годом уменьшилась на 2% и составила $966 млн.

За отчетный год было продано 6 375 полевых роботов (6% рынка), из них 5 400 роботов для дойки, что на 2% больше, чем в прошлом году. Отсутствие динамики в продажах в 2015–2016 годах объясняется финансовыми проблемами рынка сельскохозяйственной продукции, тенденция сохранилась и в 2017 году.

И всё же роботы для сельского хозяйства (беспилотные тракторы и комбайны, дроны для распыления удобрений и мониторинга) укрепляют свои позиции на рынке сервисной робототехники: продажи здесь выросли со 190 единиц в 2016 году до 520 в 2017 году.

Военные роботы

В 2017 году продано 11 992 военных робота, что составило 11% от мирового рынка профессиональной сервисной робототехники. Наибольшая часть — беспилотные летательные аппараты, их продажи увеличились на 5% (10 260 шт.). Было поставлено также 1 380 беспилотных наземных аппаратов; в их число вошли роботы для разминирования (352 шт.), продажи которых выросли с 2016 года на 33%.

Объем сектора военной робототехники сложно измерить, поскольку данные о продажах часто не афишируются. По данным IFR, в 2017 году он составил $902 млн, что на 14% превышает показатель предыдущего года. Однако в действительности количество проданных роботов и объем рынка может быть существенно больше приведенных цифр.

Экзоскелеты

Увеличились в 2017 году продажи экзоскелетов — с 5 581 до 6 068 единиц. Этот тип роботов успешно используется для медицинской реабилитации, а также снижения нагрузки на человеческое тело при выполнении тяжелой физической работы. Данный сегмент имеет высокий потенциал, хотя и составил в стоимостном выражении только 1% от объема мирового рынка профессиональной сервисной робототехники (рис. 14).

Роботы для использования в общественных местах

Активно развивается сегмент роботов для использования в общественных местах. В 2017 году в мир вошло 10 390 экземпляров, что дало прирост в 56% по сравнению с уровнем прошлого года, когда было продано 6 675 единиц. В основном это роботы телеприсутствия, роботы-проводники и роботы для информирования. Объем данного рынка увеличился на 41% и составил $177 млн.

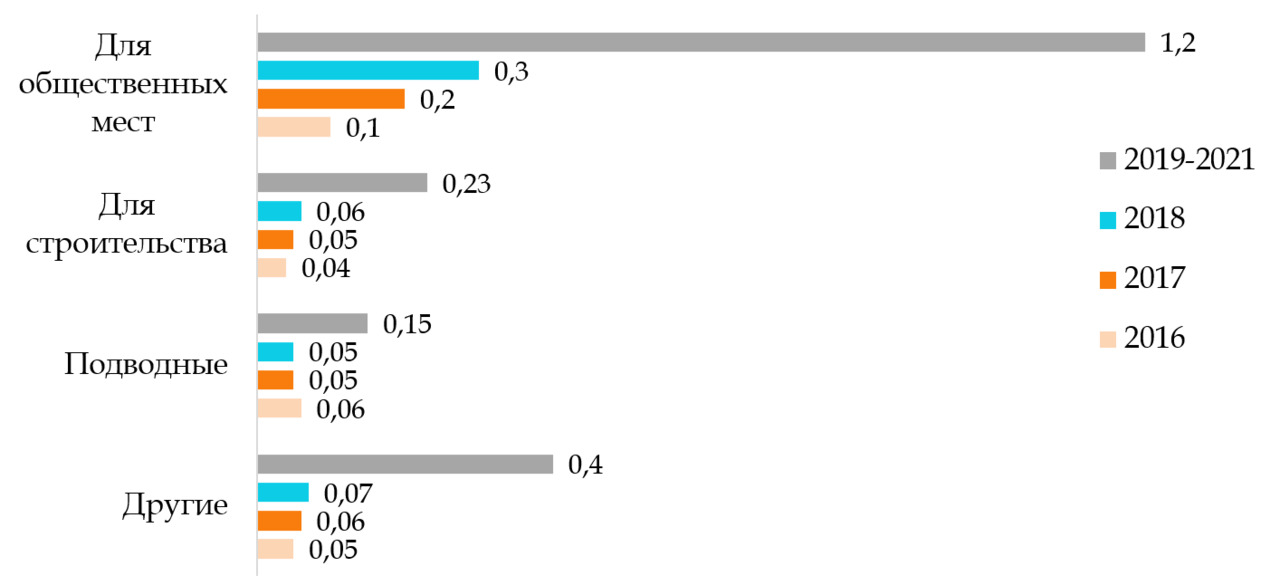

Незначительную долю рынка профессиональной сервисной робототехники занимают роботы для строительства и подводные роботы.

Прогноз. По прогнозу IFR, в 2018 году будет продано около 165 300 профессиональных сервисных роботов с объемом рынка в размере $8,7 млрд. В 2019–2021 годах прогнозируется среднегодовой рост в 19%.

тыс. шт. (основные операции)

Источник: IFR

В области профессиональной робототехники наилучшим образом будут развиваться ниши логистических систем и роботов для работы в общественных местах. Также положительную динамику продемонстрирует сегмент медицинских роботов, прежде всего роботы-хирурги и роботы для реабилитации.

в 2017 г., $ млрд

Источник: IFR

$ млрд (продолжение) Источник: IFR

1.2.2. Рынок персональных сервисных роботов

Персональные сервисные роботы используются для обслуживания отдельного человека. Самый большой сегмент в сфере персональной сервисной робототехники составляют роботы для развлечений и образования. Это в первую очередь роботы-игрушки и образовательные робототехнические конструкторы на основе микроконтроллеров. Активно развивается рынок роботов-ассистентов, особенно востребованных в азиатских странах. Роботы выполняют функции компаньона и собеседника, обеспечивают информационную поддержку, например, прокладывают маршруты или ищут информацию на заданные темы. Робот-компаньон для пожилых людей способен напомнить о приеме таблеток или вызвать врача.

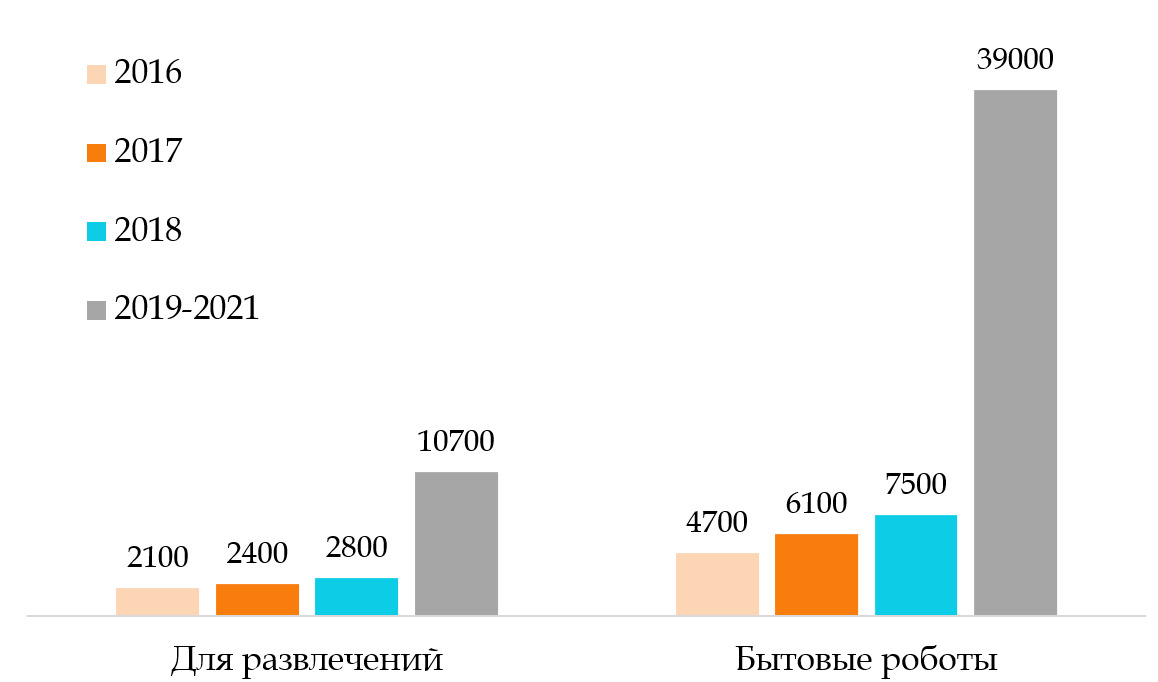

Статистика о продажах профессиональных сервисных роботов и сервисных роботов для персонального использования ведется отдельно. Рынок персональных роботов растет высокими темпами, в 2017 году прирост составил 27% от уровня прошлого года, а объем рынка достиг $2,1 млрд. Общее число проданных персональных сервисных роботов увеличилось на 25% по сравнению с 2016 годом, в отчетном году было продано около 8,5 млн экземпляров. Сюда вошли роботы для бытовых задач (6,1 млн шт.), в том числе роботы-пылесосы, роботы-газонокосилки, роботы для чистки окон и выполнения других задач (рис. 18). Этот сегмент увеличился на 31% в 2017 году по сравнению с предыдущим годом и составил $1,6 млрд.

В 2017 году было продано около 2,4 млн роботов для развлечений, что на 12% больше, чем в 2016 году. Многие компании, особенно азиатские, производят роботов-игрушек и поставляют их по сравнительно низким ценам. В этом, преимущественно массовом, секторе выделяются такие игроки, как датская компания LEGO Group, производящая продукт более высокого качества с продуманным модельным рядом и развитым программным обеспечением. Тем не менее производство восточных стран совершенствуется с каждым годом, и на рынке уже появляются роботы для развлечения азиатского происхождения с достойными технологическими характеристиками.

Прогноз. Объем рынка бытовых сервисных роботов может резко увеличиться, считают аналитики IFR (рис. 18). Роботы постепенно входят в повседневную жизнь человека, и в дальнейшем ожидается развитие таких сегментов, как роботы-ассистенты, роботы для развлечений и роботы для выполнения домашних задач. К тому же объем рынка сервисных роботов может оказаться значительно больше, так как не все производители роботов предоставляют данные о своих продажах.

Наилучшую динамику в период 2018–2021 годов покажет сегмент роботов для выполнения бытовых задач, основную часть которого занимают роботы для уборки. Будут расти продажи роботов-пылесосов и роботов для чистки полов и окон. В 2018 году будет продано почти 7,3 млн единиц такой техники, а продажи за 2019–2021 годы прогнозируются в 38,3 млн экземпляров. В 2018 году будет поставлено около 196 тыс. роботов-газонокосилок; в последующие три года число таких машин составит 997 тыс. единиц.

Другим растущим сегментом рынка персональных сервисных роботов являются роботы для развлечений: в 2018 году ожидаются продажи на сумму $2,8 млн с объемом в $0,5 млрд. В 2019–2021 годы будет продано 10,7 млн роботов для развлечений, объем рынка увеличится до $2 млрд. В это число также входят роботы для образования (в том числе образовательные робототехнические наборы). Активно будет развиваться и направление мультимедиароботов.

Источник: IFR

1.2.3. Производство сервисных роботов

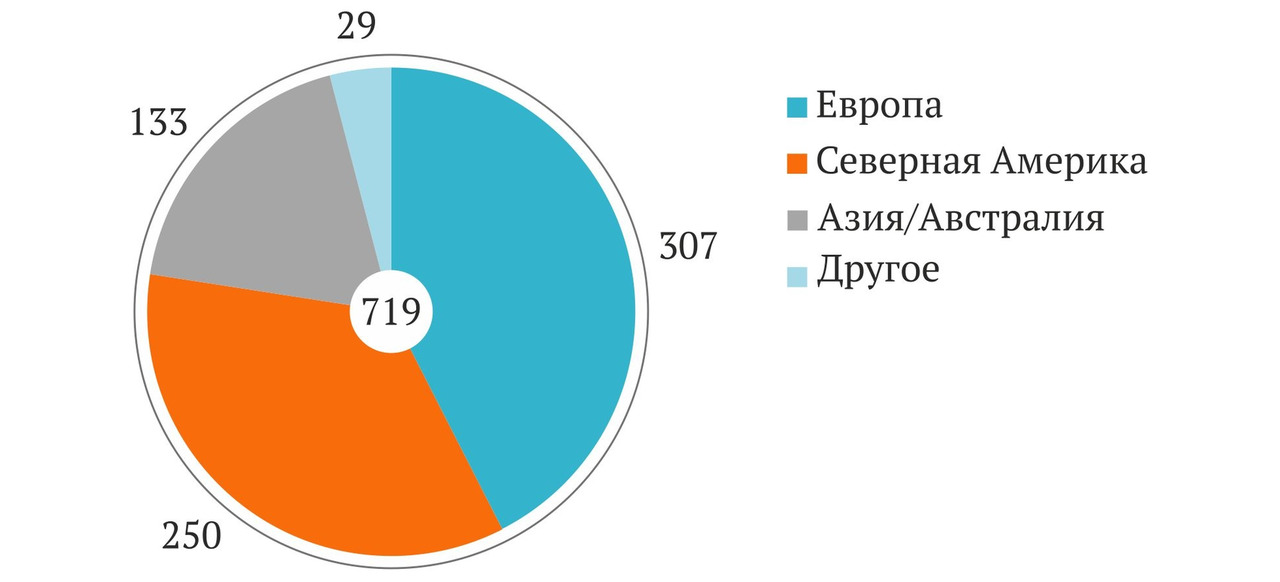

Наибольшее число компаний, выпускающих сервисных роботов, сосредоточено в Европе. Из 719 производителей, подавших данные в IFR, 307 базируется на европейской территории.

Вторую позицию занимает Северная Америка, на долю которой приходится 250 компаний.

В Азии и Австралии зарегистрировано 133 производителя сервисных роботов. Еще 29 предприятий локализованы в других регионах (рис. 19).

Источник: IFR

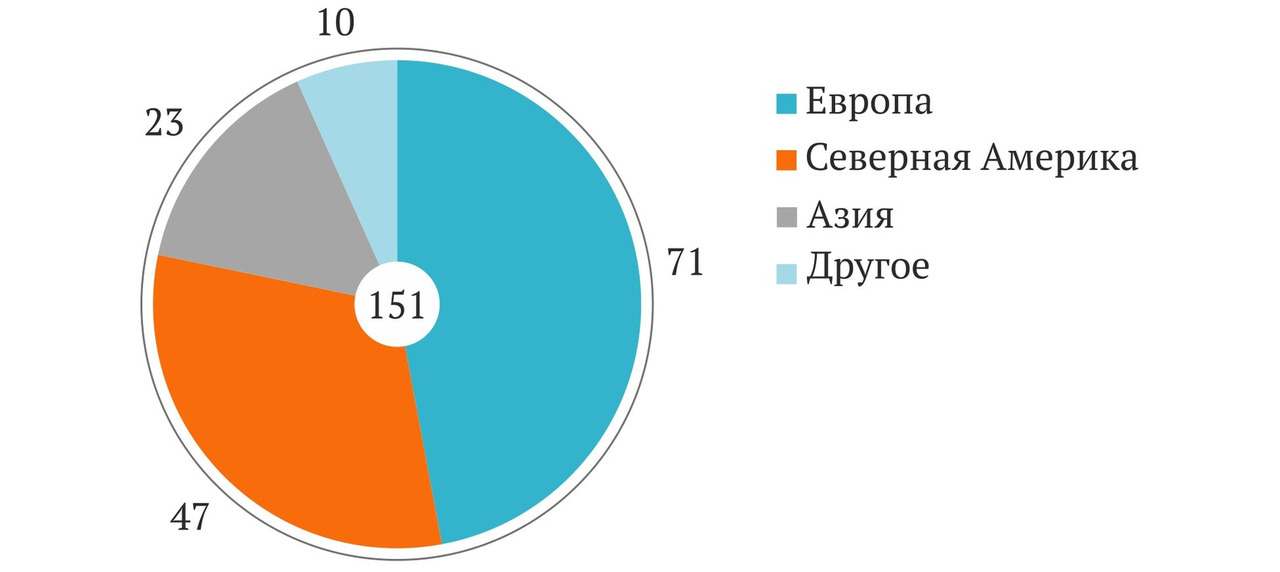

Около трети компаний от общего числа являются стартапами и были основаны в 2012 году или позже, что демонстрирует высокую динамику в этом сегменте робототехники.

Источник: IFR

Такие производители либо уже выпускают свою продукцию, либо имеют готовый рыночный прототип. В статистике IFR учтены как стартапы более 150 компаний (рис. 20).

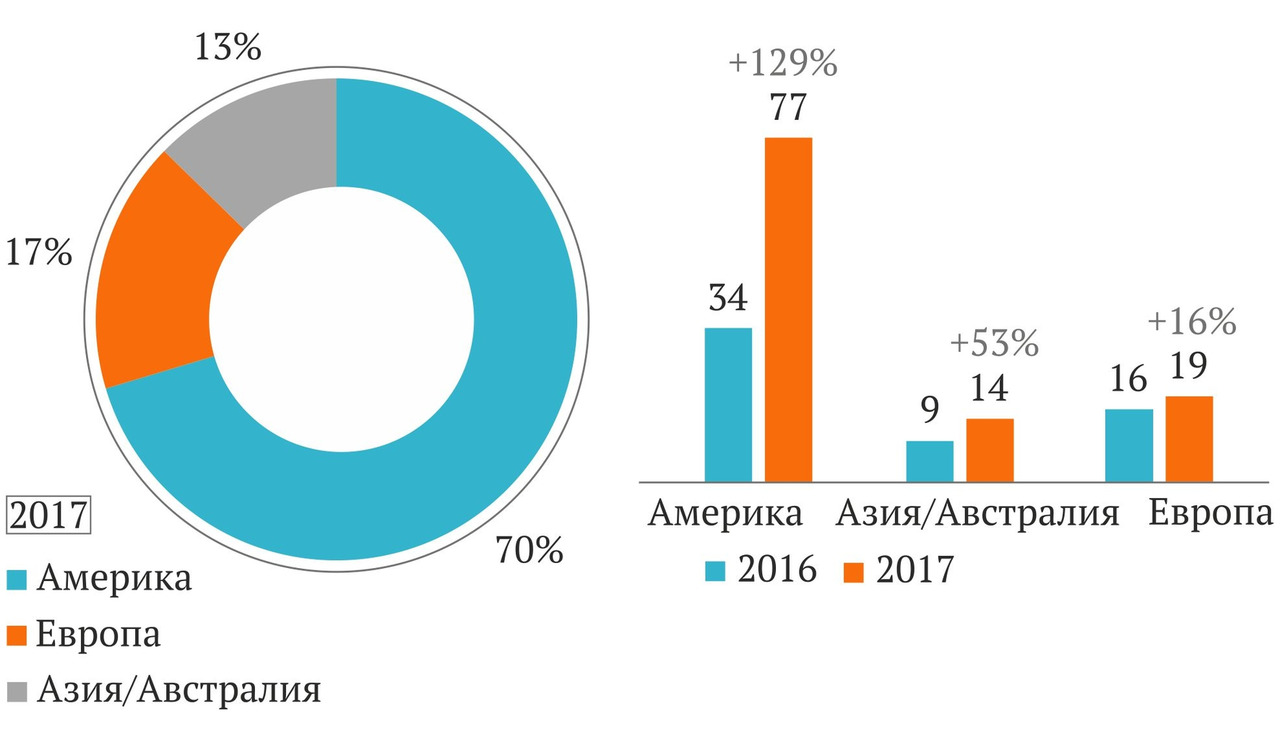

Производство профессиональных сервисных роботов. В 2017 году большая часть профессиональных сервисных роботов (70%) была произведена в Америке. Еще 17% создано в Европе и 13% — в азиатско-австралийском регионе (рис. 21). При этом американские компании поставили 88% логистических систем от общего числа проданных в 2017 году, такая же доля полевой робототехники была выпущена европейскими производителями. В области медицины 63% роботов изготовлено в Европе, 36% — в Америке.

Продажи профессиональных сервисных роботов европейского производства увеличились всего на 16%, тогда как азиатско-австралийский регион показал прирост более чем вполовину (53%), а Америка продемонстрировала скачок в 129% в 2017 году по сравнению с уровнем предыдущего года (рис. 21).

по региону производства в 2017 г., тыс. шт.

Источник: IFR

Производство персональных сервисных роботов

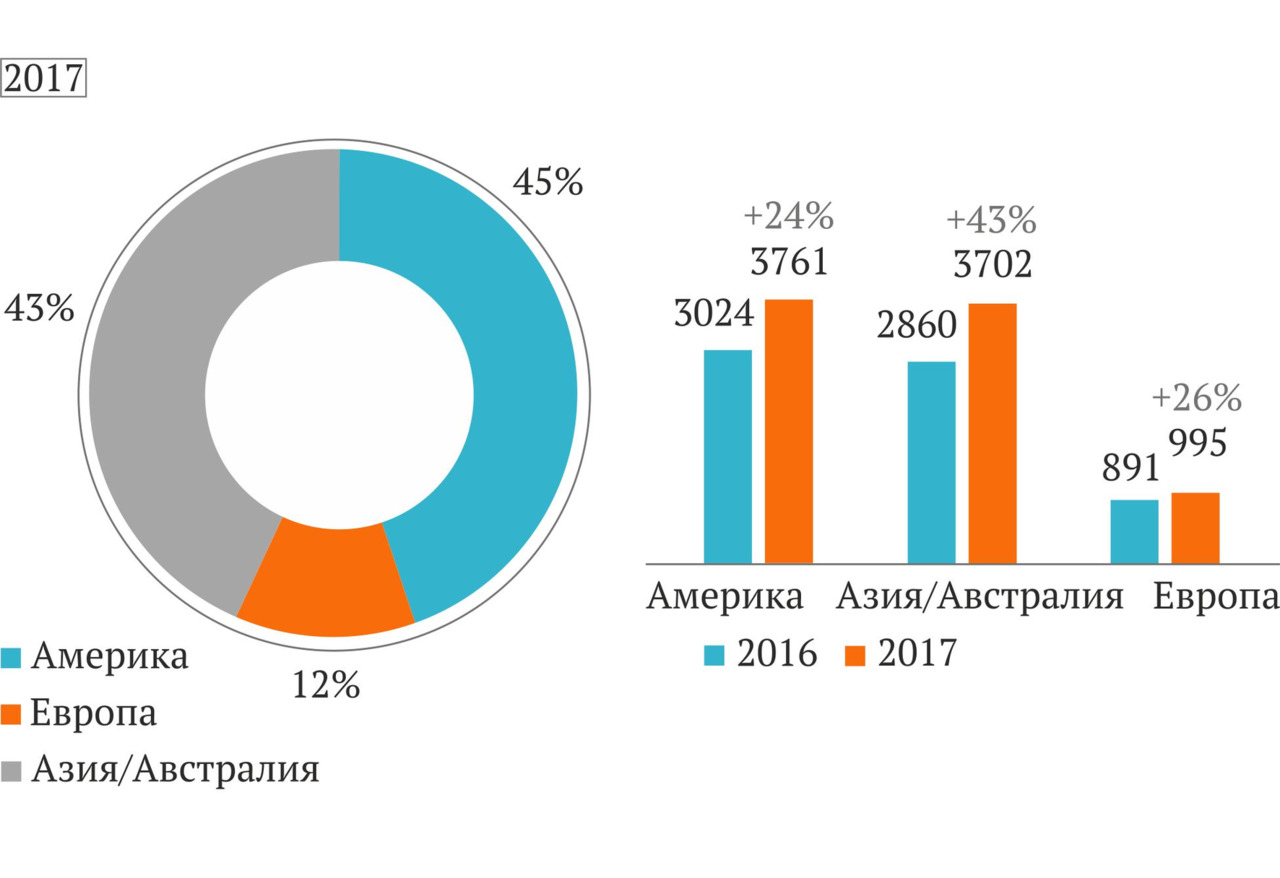

Из общего числа проданных персональных сервисных роботов в 2017 году почти половина (45%) создана в американском регионе, немногим меньше (34%) — в азиатско-австралийском (рис. 22). На Европу пришлась минимальная доля в 12%.

По сравнению с уровнем 2016 года продажи персональных сервисных роботов американского производства выросли на 24%. Производители Азии и Австралии выпустили продукции на 43% больше от показателя 2016 года, что составило около трети (37%) мировых продаж. Общее количество проданных европейских роботов увеличилось на 26%.

Источник: IFR

2. Рынок робототехники в России

В 2017 году интерес к робототехнике в России повысился, что наблюдается как со стороны спроса и предложения, так и со стороны государственных органов и СМИ. Всё заметнее становятся успехи российских компаний в области сервисной робототехники, которые крепнут, расширяют свои продажи и выходят на зарубежные рынки. В промышленной робототехнике заметнее становится отставание в использовании роботов на российских предприятиях и накопившиеся системные проблемы развития рынка.

2.1. Промышленная робототехника

В российском сегменте промышленной робототехники продажи пока крайне низкие. За 2017 год в стране было продано 713 роботов (рис. 23). Объем рынка промышленных роботов составил 2 млрд руб., а сектор робототехнических систем достиг 5,8 млрд руб. На долю РФ в отчетный период пришлось лишь 0,18% от мирового объема продаж. Столь малый размер рынка является причиной нерентабельности производства промышленных роботов в России.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.