Бесплатный фрагмент - Путь к финансовой свободе и богатству

Пошаговое руководство к жизни вне зарплаты

Введение

«Ты не ленивый. Ты просто попал в ловушку»

«Работай усердно, копи деньги, купи квартиру, не рискуй, найти стабильную работу» — звучит как план? А теперь скажи честно: он работает?

Меня зовут Куаныш. Я не родился в семье миллионеров. Мои родители — обычные люди: папа помощник машиниста электровоза, мама оператор в железнодорожной организации. Они верили в «традиционные ценности»: получить образование, устроиться на надежную работу, обзавестись ипотекой, сэкономить на черный день. Я рос в уютной, но довольно узкой раме среднестатистического мышления.

Я помню свой первый «финансовый удар». Мне было 21 год, я только окончил университет, устроился на стабильную зарплату и думал, что все идет по плану. Но спустя несколько месяцев меня посетило жесткое прозрение: несмотря на то, что мне удавалось платить по счетам и даже откладывать по копейке, я совершенно не ощущал свободы. Мой счет в банке рос медленно, а ежедневные расходы съедали почти весь мой доход. Я оказался в круговороте, из которого не виднелось никакого выхода.

В тот момент, я осознал: жить «по правилам» недостаточно. Стабильность, которую обещала система, — это не то же самое, что свобода. Меня раздражало, что единственный способ увеличить доход — это работать больше часов или искать новую работу. При этом жизнь летела вперед, а я все еще был «на беговой дорожке».

Тогда я понял одну простую вещь:

Деньги — это не то, что зарабатывается. Деньги — это то, что создается.

Долгое время я, как и миллионы людей, верил в старую добрую формулу:

«Хорошо учись — Получи профессию — Найди работу — Живи нормально — Выйди на пенсию.»

Но на практике все было иначе. Зарплаты не хватало. Цены росли. Отпуск — раз в год. Кредиты — всегда. Ипотека — надолго. Уверенности — ноль. А времени — не было даже подумать, как все изменить.

И вот однажды я поймал себя на мысли: «Я не живу. Я просто обслуживанию свою жизнь.»

Не ты владеешь деньгами. Деньги владеют тобой.

Не ты распоряжаешься временем. Его забирает работа.

Не ты строишь жизнь. Ты арендуешь ее по подписке.

Звучит жестко? Возможно. Но именно в этот момент у меня что-то щелкнуло. Я решил: я разберусь, как деньги работают на самом деле. Без мифов, без «инфоцыган», без мотивационных криков «ты можешь все». Я начал изучать — как думают богатые. Как они строят активы. Как делают деньги из знаний, опыта, даже из своих ошибок.

Эта книга — не набор волшебных советов. Это инструкция. Простая, честная и работающая.

Она для тех, кто устал. Кто понимает, что так дальше нельзя. Кто готов взять ответственность.

Что дальше?

Я начал искать и экспериментировать. Читал книги по финансовой грамотности, знакомился с успешными предпринимателями, слушал лекции инвесторов. Я создавал маленькие проекты: перепродажи товаров, онлайн магазины. Каждый раз, когда я шагал за рамки «обычного дохода», меня поджидал страх: «А что, если мне не удастся?», «А что скажут знакомые?», «А вдруг я все потеряю?».

Но со временем я заметил: успех складывается не из отсутствия страхов, а из умения их преодолевать. Каждая новая идея требовала маленького шага веры — и каждый такой шаг приближал меня к ощущению настоящей независимости.

О чем эта книга?

Эта книга — не учебник по бухгалтерии и не энциклопедия инвестора. Здесь нет сложных формул, нам не нужны диаграммы поведения рынка. Я расскажу вам о простых, но мощных принципах, которые изменили мое мышление и подход к деньгам. Вы узнаете:

Почему большинство людей живут «от зарплаты до зарплаты», даже получая хорошие деньги.

Как отличить активы от пассивов, и почему квартира в ипотеке может быть пассивом, а интернет-бизнес — активом.

Что значит «работать на себя», а не «начислять себе зарплату», и как сделать первые шаги к этому.

Какие реальные истории (не заумные кейсы) вдохновят вас выйти из «крысиных бегов».

Я буду честен: никакой волшебной таблетки не существует. Вам придется действовать, учиться на ошибках и, возможно, несколько раз встать после падения. Зато результат стоит усилий: уважения к себе, свобода выбирать и способность нескончаемо развиваться.

Кому будет полезна эта книга?

Тем, кто устал отдавать жизнь системе «учеба-работа-ипотека-пенсия».

Тем, кто хочет начать свой проект, но не знает, с чего начать.

Тем, кто уже пробовал экономить и не получил результата.

Тем, кто мечтает о пассивном доходе и готов действовать.

Как пользоваться этой книгой?

Каждая глава включает:

— Краткую историю или пример из реальной жизни.

— Главную идею, которую легко применить уже сегодня.

— План действий на неделю, чтобы закрепить результат.

Я настоятельно советую не просто прочитать книгу «для галочки», а выполнять упражнения после каждой главы. Только так вы почувствуете движение вперед.

«Свобода — это не отсутствие обязательств, а способность выбирать свои обязательства».

Эти слова стали для меня девизом. В следующих главах мы вместе разберем, как получить такую свободу, перестав быть рабом своей зарплаты и начать создавать настоящий поток богатства.

Пора сделать первый шаг. Давайте начнем.

Предупреждение:

После этой книги ты уже не сможешь «просто работать на зарплате».

Ты начнешь видеть возможности.

А за ними — действия.

А за действиями — свобода.

Если ты к этому готов — переворачивай страницу. Если нет — отложи. Но только не говори потом, что никто тебя не предупреждал.

Глава 1. Кто такой богатый человек на самом деле?

«Богатство — это не про количество денег.

Это про свободу выбора и ощущение спокойствия»

Когда мы слышим слово «богатый», в голове сразу возникает картинка: дорогие автомобили, роскошные дома, путешествия по миру. Но если задуматься, действительно ли богатство только в тенге, рублях или долларах? Можно ли быть богатым, не имея миллионов на счету? И наоборот — можно ли оставаться бедным, даже зарабатывая большие деньги?

В реальной жизни богатство — это не просто сумма на банковском счете. Это сочетание нескольких факторов: уровень свободы, качество жизни, наличие времени, уверенность в будущем. Для кого-то богатство — это возможность проводить больше времени с семьей, для кого-то — реализовать свои идеи без оглядки на чужое мнение.

Чтобы понять, кто такой богатый человек на самом деле, нужно взглянуть на реальность через призму цифр. Они могут быть неприятными, но честными. Статистика доходов, уровень бедности, размер пенсий и безработицы показывает, как невелик на самом деле круг людей, которых можно назвать по-настоящему обеспеченными.

В этой главе мы разберем не только сухие данные, но и то, что стоит за ними — менталитет, привычки и способы мышления богатых и бедных. И, возможно, вы обнаружите, что богатство начинается не с зарплаты, а с того, как вы смотрите на жизнь и распоряжаетесь своими ресурсами.

Мифы о богатых людях

Мы живем в мире, где образ богатого человека сформирован фильмами, соцсетями и рекламой. Часто этот образ далек от реальности, но он влияет на наше мышление, установки и даже на то, как мы относимся к деньгам.

Миф 1. Богатые — это те, кто родился в богатой семье.

Да, есть те, кто получил стартовый капитал по наследству. Но исследования показывают, что в Казахстане и странах СНГ большинство состоятельных людей — self-made, то есть создали свое состояние сами. Они начали с нуля, делали ошибки, меняли направления и учились зарабатывать в условиях, где возможности нужно искать, а не ждать.

Миф 2. Богатые — это обязательно известные.

На самом деле самые обеспеченные люди часто живут тихо, без показной роскоши. В вашей же области может работать предприниматель с чистой прибылью в десятки миллионов в год — и вы даже не слышали о нем, потому что он просто занимается своим делом.

Миф 3. Богатые всегда счастливы

Деньги могут решить финансовые проблемы, но не заменяют здоровье, отношения и внутреннюю гармонию. Есть богатые люди, которые несчастны в личной жизни, перегорели на работе или чувствуют пустоту. Настоящее богатство — это баланс.

Миф 4. Богатые стали богатыми «случайно»

Истории успеха часто выглядят как «повезло в нужное время». Но за каждым «везением» стоят годы труда, обучения и принятия сложных решений. Случай может помочь, но он не заменяет системную работу.

Миф 5. Богатые больше всех работают

Они действительно много работают на старте, но затем выстраивают систему, которая позволяет меньше тратить времени на рутину. Разница в том, что богатые работают над созданием активов — того, что приносит доход даже без их постоянного участия.

Настоящие признаки богатого человека

Когда убираешь мифы, становится ясно: богатство — это не просто цифра на банковском счете, а качество жизни, которое эта цифра позволяет иметь. Настоящие признаки богатого человека проявляются в повседневных мелочах, а не только в финансовых отчетах.

— Свобода времени

Богатый человек может распоряжаться своим временем так, как считает нужным. Он не обязан вставать в 6 утра, чтобы «успеть на работу», если это не его выбор. Он может посвятить день семье, путешествиям или новым проектам, не переживая, что «в конце месяца не сойдется бюджет».

— Финансовая подушка и безопасность

Его жизнь не рухнет от непредвиденного события. Есть сбережения, инвестиции и источники дохода, которые обеспечивают стабильность, даже если бизнес или работа временно остановятся.

— Отсутствие долгов, которые давят

У него может быть ипотека или кредит на бизнес, но это контролируемый долг, который не забирает покой и не держит его «на крючке» у банка.

— Возможность выбирать окружение

Он не зависит от токсичных начальников, клиентов или партнеров. Может отказываться от проектов и людей, которые не соответствуют его ценностям.

— Умение создавать ценность

Богатые в долгосрочной перспективе всегда связаны с созданием чего-то полезного: продукта, услуги, системы, знаний или даже культурных изменений.

— Баланс между работой и жизнью

Настоящий богатый человек не «горит» на работе 24/7. Он умеет отдыхать, уделять время близким и заниматься тем, что приносит радость вне денег.

Психология богатства: как думают обеспеченные люди

Если взглянуть глубже, богатство начинается не с денег, а с мышления. Два человека могут иметь одинаковый доход, но один будет жить от зарплаты до зарплаты, а другой — постепенно выстраивать состояние. Разница — в том, как они думают и принимают решения.

— Фокус на возможностях, а не на ограничениях

Большинство людей, сталкиваясь с проблемой, думают: «Это невозможно». Богатый человек задает другой вопрос: «Как это сделать возможным?». Он ищет варианты, тестирует гипотезы и не боится пробовать.

— Долгосрочное мышление

Обычный человек хочет быстрых результатов: сегодня вложил — завтра забрал. Обеспеченный человек понимает, что самые большие плоды приносят решения, которые на горизонте 5—10 лет.

— Отношение к деньгам как к инструменту

Для бедного человека деньги — цель. Для богатого — инструмент. Они не держат деньги мертвым грузом, а заставляют их работать через инвестиции, бизнес и активы.

— Готовность учиться всю жизнь

Богатые не считают, что уже «все знают». Они постоянно учатся — на курсах, в книгах, у наставников, на практике. Они понимают: скорость изменений в мире выше, чем скорость старения их знаний.

— Умение работать с риском

Бедные боятся рисков и часто ничего не делают, чтобы не потерять. Богатые понимают, что риск неизбежен, но его можно анализировать, минимизировать и контролировать.

— Доверие к своей способности зарабатывать

Даже если они потеряют все, они уверены, что смогут восстановиться. Эта уверенность рождается из опыта и навыков, а не из суммы на счете.

Богатство в цифрах: где проходит реальная граница

В теории можно философствовать о богатстве бесконечно, но у этого понятия есть и конкретная измеримая сторона. Деньги сами по себе не определяют личность, но они определяют уровень доступа к возможностям.

Казахстан

Около 5—7% населения можно отнести к обеспеченным (с капиталом, позволяющим жить без обязательной работы)

Средняя заработная плата в Казахстане в 2025 году — около 450—500 тысяч тенге (по данным Бюро национальной статистики).

При этом медианная зарплата (то, что получает «средний» работник, а не среднее арифметическое) — примерно 300—350 тысяч тенге в месяц, то есть половина населения зарабатывает меньше этой суммы.

По данным ООН и Всемирного банка, черта бедности в Казахстане в 2024 году составляла — 48—50 тысяч тенге на человека в месяц.

Около 4—5% населения живет ниже национальной черты бедности, но более 30% находятся в зоне уязвимости — один непредвиденный кризис может вернуть их к бедности.

Если ориентироваться на покупательскую способность, в Казахстане за богатого можно считать того, чей доход от 1,5 млн. тенге в месяц и выше (то есть в 3—5 раз выше средней зарплаты).

СНГ

Россия: около 3% — финансово независимые, средняя зарплата в 2024 году — около 75 000 рублей, медианная — около 50 000 рублей. По оценкам Росстата, примерно 12—14% населения живет ниже черты бедности.

Беларусь: средняя зарплата в 2024 году — около 600 долларов, при этом многие тратят значительную часть дохода на еду и коммунальные услуги.

Кыргызстан: средняя зарплата — около 300 долларов, и по данным Всемирного банка, более 20% населения живет ниже линии бедности.

Узбекистан: средняя зарплата — около 350 долларов, официально ниже черты бедности — 12—14%, но реальный уровень бедности выше.

Неравенство

В странах СНГ, включая Казахстан, наблюдается высокая концентрация богатства: по данным Credit Suisse и Global Wealth Report, 1—3% населения владеет более половины всех активов. Это значит, что «средний класс» в привычном западном понимании развит слабо, а основная масса людей живет либо «от зарплаты до зарплаты», либо в зоне финансовой нестабильности.

В условиях Казахстана и СНГ быть «богатым» — это не обязательно зарабатывать миллионы. Уже доход в 2—3 раза выше медианного, наличие финансовой подушки на год жизни и источников пассивного дохода выводит человека в небольшой, но устойчивый слой обеспеченных людей.

Как измерить богатство в своей жизни

Многие оценивают свое благосостояние, сравнивая себя с соседями, коллегами или блогерами в социальных сетях. Но это самый ненадежный способ: он не дает реальной картины и часто приводит к зависти или ощущению собственной несостоятельности. Чтобы понять, богат ли вы для себя, нужно смотреть на другие показатели.

— Финансовая свобода

Сколько месяцев вы сможете прожить, если завтра прекратите работать? Это ваш финансовый запас прочности. Если он меньше 3 месяцев — вы находитесь в зоне риска. Если он больше года — вы уже в зоне уверенности.

— Доля дохода, которую вы инвестируете

Богатые люди почти всегда откладывают часть заработанного. Если у вас получается инвестировать хотя бы 20—30% дохода, вы движетесь в сторону финансовой независимости.

— Отсутствие плохих долгов

Кредит на квартиру или бизнес — это одно. Кредит на айфон или отпуск — совсем другое. Если вы живете без потребительских долгов, вы богаче, чем большинство.

— Качество жизни

Сколько у вас времени на отдых, здоровье, семью, саморазвитие? Если деньги есть, но все время уходит на их зарабатывание, это не богатство, а ловушка.

— Свобода выбора

Можете ли вы сказать «нет» работе, проекту или человеку, который вам не подходит, без страха остаться без средств? Эта свобода — признак реального богатства.

Ваше богатство — это не только сумма на счету, а сочетание денег, свободного времени, здоровья и внутреннего спокойствия. Если хотя бы в трех из пунктов вы чувствуете себя уверенно, вы уже богаче, чем думаете.

Примеры: одинаковый доход — разный уровень богатства

Чтобы понять, что богатство — это не только цифры в зарплатной ведомости, давайте рассмотрим несколько жизненных ситуаций.

Пример 1. Два менеджера с одинаковой зарплатой

Айдар и Сергей работают в одной компании, получают по 800 000 тенге в месяц.

Айдар живет в съемной квартире, тратит все на рестораны, путешествия в кредит и покупки «для статуса». На сбережениях — ноль, долгов — два потребительских кредита. Если завтра его уволят, он продержится максимум месяц.

Сергей купил небольшую квартиру в ипотеку, откладывает 25% дохода, инвестирует в облигации и накопительное страхование. У него нет потребительских долгов, а на счету — запас на 8 месяцев жизни.

Доход одинаковый, но уровень богатства разный. Сергей ближе к финансовой свободе. Айдар — к долговой яме.

Пример 2. Предприниматель и наемный специалист

Марина владеет маленьким магазином и зарабатывает нестабильно: в хорошие месяцы: — 1,5 млн. тенге, в плохие — 500 тыс. тенге. Алексей — айтишник с фиксированными 1,2 млн. тенге в месяц.

Марина может взять отпуск на месяц и магазин будет работать без нее. У нее есть арендная недвижимость, приносящая 200 тыс. в месяц, и финансовая подушка на год жизни.

Алексей получает стабильно, но, если перестанет работать, его доход исчезнет.

Богатство — это не только размер дохода, но и его независимость от вашего времени.

Пример 3. Семья с высоким доходом, но низким качеством жизни.

Супруги Ерлан и Дина зарабатывают по 12 часов в день, почти не видят детей, живут в постоянном стрессе. У них дорогая машина в кредите и большой дом, но нет свободного времени и сил.

Деньги без времени и здоровья — это не богатство, а тяжелый контракт с самим собой.

Практика: Ваш план к настоящему существующему состоянию

Эта глава помогла вам осознать, что старая «стабильность» — это миф. Теперь пришло время перейти от теории к действиям. Только вы можете создать настоящую финансовую безопасность.

Задание №1: Разорвите «контракт» с работой

Многие люди могут не уволиться, потому что у них нет мягкой подушки. Ваша первая задача — создать ее. Она позволит вам не бояться визуализации и предоставить пространство для принятия решений.

План действий:

Поставьте цель. Определите сумму, которая покроет ваши ежемесячные расходы на 3—6 месяцев. Например, если ваши расходы — 50 000 рублей в месяц, ваш цель — 300 000 рублей.

Откройте счёт. Это может быть накопительный счет или депозит. Главное, чтобы эти деньги были неприкосновенны.

Автоматизируйте накопление. Настройте в своем банке автоматический перевод небольшой суммы (например, 5—10% от зарплаты) на этот счет сразу после получения зарплаты.

Задание №2: Разрушьте иллюзию безопасности

На бумаге всё кажется простым, но на самом деле страх парализует. Это задание поможет вам посмотреть правду в глаза.

План действий:

Оцените свои активы и пассивы. Составьте список всего, что приносит вам деньги (активы), и всего, что забирает (пассивы). Это может быть квартира в ипотеке, кредит на машину или другие долги.

Задайте себе эти вопросы и запишите ответы:

«Что произойдет, если завтра меня уволят? Хватит ли мне накоплений?»

«Могут ли мои навыки устареть через 5 лет? Что я сделаю, чтобы этого не произошло?»

«Завишу ли я от одного источника дохода? Как я могу создать второй?»

Чек-лист: Шаги к финансовой независимости

Используйте этот чек-лист, чтобы отслеживать свой прогресс.

Прочитана глава «Миф о стабильности».

Составлен финансовый план. Я знаю свои доходы и расходы.

Поставлена цель для подушки безопасности. Я знаю, сколько мне нужно накопить.

Открыт отдельный накопительный счётчик.

Настроен автоматический перевод на счётчик.

Записаны ответы на вопросы о финансовой уязвимости.

Выбран один навык для изучения. Он поможет мне стать более востребованным.

Это только начало. Помните: истинная стабильность — это не пассивное ожидание, а активное управление своей жизнью и финансами.

Готовы ли вы начать действовать?

В этой главе мы развеяли миф о «стабильности» как о гарантиях успеха. Мы исходим из того, что традиционная работа и пенсионные накопления больше не защищают нас в мире, где технологии, кризисы и инфляция меняют правила игры. Настоящая безопасность не зависит от внешних факторов, таких как работодатель или правительство, а строится на внутренних принципах.

Истинная стабильность — это не пассивное ожидание, а активное управление жизнью и финансами. Настоящая опасность идет не по пути следования старым правилам, а по пути создания собственного денежного потока и постоянного развития.

Глава 2. Богатство как свобода, а не сумма

«Богатство — это не сумма в кошельке, а свобода выбирать, как жить»

Многие представляют богатство как конкретную сумму на банковском счете: миллион, десять миллионов или сто. Кажется, что, достигнув этой отметки, жизнь изменится навсегда, а проблемы исчезнут. Но в реальности богатство — это не цифры, а степень свободы, которую эти цифры вам дают.

Можно иметь большой доход, но жить в вечной гонке, боясь потерять работу или клиентов. Можно быть собственником бизнеса, но работать по 14 часов в сутки, не имея ни времени на семью, ни на отдых. И наоборот — можно зарабатывать скромно, но быть свободным: работать там, где интересно, выбирать, как проводить свое время, и не зависеть от чужих мнений.

Богатство — это умение жить по своим правилам. Это способность выбирать, а не соглашаться. Это свобода времени, свобода перемещения, свобода мыслей и действий. Деньги — здесь лишь инструмент. У кого-то их много, но нет свободы. У кого-то их меньше, но свободы — в разы больше.

Свобода времени

Представь двух людей:

Первый — успешный топ-менеджер, зарабатывающий 2 миллиона тенге в месяц. Он работает по 12 часов в день, постоянно в командировках, у него нет выходных, он не видит детей и живет в постоянном стрессе.

Второй — предприниматель с доходом 600 тысяч тенге в месяц, из которые приходят от сдачи недвижимости и онлайн-продуктов. Он работает 2—3 часа в день, сам планирует график и может уехать на неделю без ущерба доходу.

Кто из них богат? В традиционном понимании — первый. Но если измерять богатство через свободу времени и контроля над своей жизнью, то второй выигрывает.

Свобода выбора

Богатство — это возможность не делать то, что ты не хочешь, и делать то, что хочешь. Это не значит лежать на пляже круглый год. Речь про осознанность: когда ты работаешь не из страха, а из желания. Когда ты выбираешь, с кем работать, где жить, чем заниматься.

Богатство — это не то, что ты показываешь, а что ты контролируешь

В мире социальных сетей легко поверить, что богатство — это демонстрация: машины, часы, брендовые сумки, фотосессии на фоне вилл и бизнес-класса. Но все это может не иметь ничего общего с настоящим финансовым положением человека. Часто за красивой картинкой скрываются долги, кредиты и полное отсутствие реальных активов.

Видимое против реального

Представь двух человек:

Первый ездит на новой машине в кредит, живет на съемной квартире, но каждый день выкладывает в социальные сети фото из ресторанов и торговых центров. Он зарабатывает хорошо, но тратит еще больше.

Второй носит простую одежду, ездит на старом автомобиле, не публикует роскошные фото, но у него есть две квартиры на сдачу, инвестиционный портфель и накопления на год вперед.

Снова возникает вопрос: кто из них богат? Первый выглядит богаче. Но второй контролирует свои финансы, а значит, на деле богаче.

Настоящие активы не кричат

Люди, действительно обладающие богатством, часто не выделяются. Уоррен Баффет, один из самых богатых людей мира, десятилетиями жил в обычном доме и ездил на простой машине. Почему? Потому что настоящие активы не нуждаются в доказательствах. Их ценность — в способности генерировать доход, а не производить впечатление.

Ты не богат, если твои расходы управляют тобой

Если человек тратит 90% своего дохода на поддержание «богатого образа», он — не богатый, а зависимый. Богатство начинается не с увеличения расходов, а с умения контролировать и накапливать. Это не значит жить скупо — это значит жить осознанно.

Богатство — это не то, что видно. Это то, чем ты владеешь, и то, что работает на тебя. Финансово свободный человек может выглядеть скромно, но обладать активами. А тот, кто выглядит «дорого», может быть всего лишь хорошо одетым должником.

Финансовая грамотность — основа настоящего богатства

Настоящее богатство начинается не с большого дохода, а с понимания того, как устроены деньги. Ты можешь выиграть в лотерею миллион, но без финансовой грамотности потеряешь его за год. А можешь начать с нуля — и, разбираясь в основах, прийти к стабильному богатству и свободе.

Почему многие не становятся богатыми, даже имея хорошие доходы

Простая истина: «Неважно, сколько ты зарабатываешь. Важно — сколько ты сохраняешь, инвестируешь и контролируешь.»

Тысячи людей живут на высокой зарплате, но у них нет подушки безопасности, активов и накоплений. Почему? Потому что они не знают: что такое активы и пассивы, зачем нужен бюджет, как работает сложный процент, как защитить себя от инфляции и долгов.

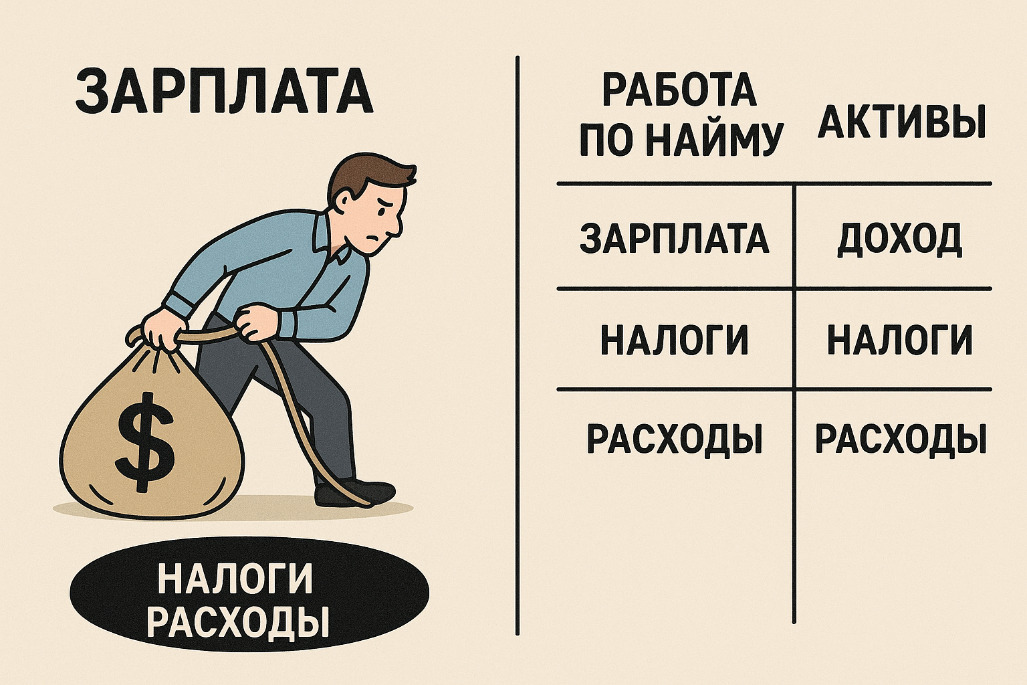

Активы и пассивы: суть богатства в одном различии

Активы — это то, что приносит тебе деньги.

Пассивы — это то, что забирает у тебя деньги.

Примеры:

Путь к богатству начинается с учета и дисциплины

Богатые люди:

Ведут учет доходов и расходов

Планируют бюджет

Инвестируют с умом

Создают финансовые подушки

Пример:

Обычный человек с зарплатой 300 000 тенге, который каждый месяц откладывает 50 000 тенге и инвестирует их под 12% годовых, через 10 лет будет иметь более 10 миллионов тенге.

А человек с зарплатой 1 000 000 тенге, который живет «в ноль», через 10 лет будет все так же зависим от зарплаты.

Финансовое мышление = сила

Финансовое мышление — это не про скучные таблицы. Это про контроль над своей жизнью. Когда ты знаешь, как работают деньги, ты не боишься увольнения, кризисов или роста цен — потому что у тебя есть план и ресурсы.

Настоящее богатство начинается в голове. Сначала ты учишься управлять деньгами, потом — приумножать. И только тогда они начинают работать на тебя, а не ты на них.

Богатство — это мышление

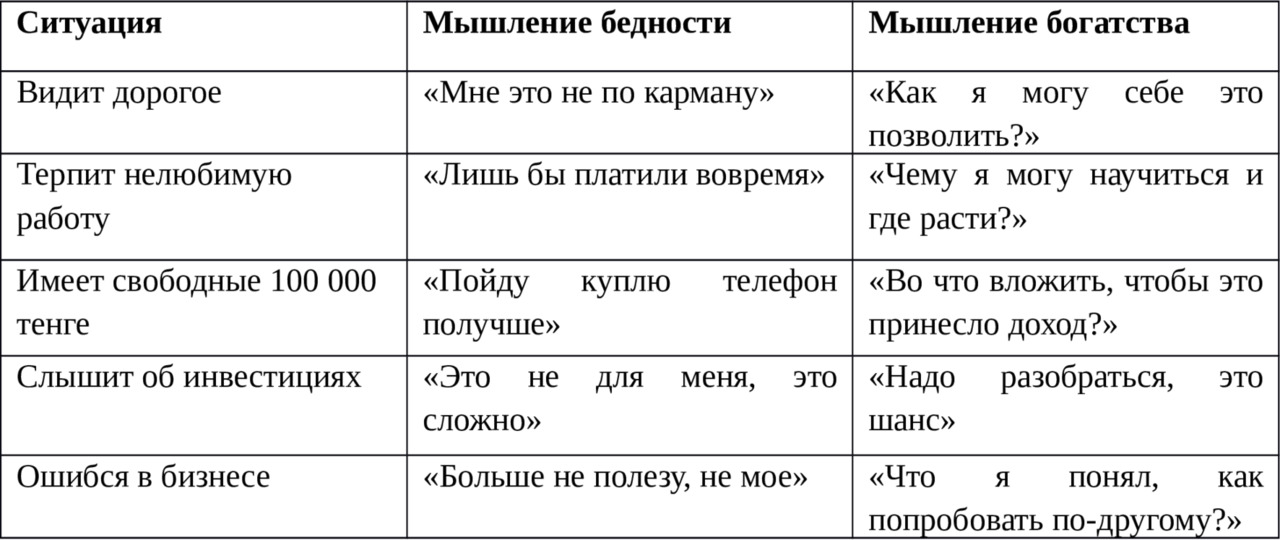

Богатство — это не только сумма на счету и не только финансовая грамотность. Это, прежде всего, образ мышления. Миллионы людей остаются бедными не потому, что у них нет возможностей, а потому что они мыслят, как бедные. А многие становятся богатыми — потому что мыслят иначе, даже когда у них еще ничего нет.

Мышление бедности vs мышление богатства

Сравним установки, которые определяют на путь:

Деньги идут туда, где им рады

Богатое мышление — это не про жадность. Это про готовность принимать деньги, создавать ценность и искать решения.

Люди с бедным мышлением ищут оправдания.

Люди с богатым мышлением — ищут возможности.

Ты не жертва — ты создатель

Мышление бедности формирует чувство беспомощности:

«Государство должно…»

«Мне никто не помогает»

«Если бы не обстоятельства…»

Мышление богатства — это:

«Я сам отвечаю за свою жизнь»

«Мир меняется — я тоже могу»

«Никто не придет спасать — я сам себе ресурс»

Среда влияет на мышление

Если ты постоянно общаешься с людьми, которые жалуются, обсуждают других и боятся перемен — ты постепенно сам начинаешь мыслить ограниченно. Если рядом — те, кто учится, действует, зарабатывает, пробует — ты начинаешь расти быстрее.

Совет: следи за своим окружением. Даже за виртуальным — за кем ты следишь в соцсетях?

Вывод: Богатый человек — это не тот, у кого много денег, а тот, кто мыслит масштабно, гибко и осознанно. С таким мышлением деньги обязательно придут — если не сразу, то со временем. Потому что мышление формирует решения, а решения формируют результат.

Богатство — это внутренняя независимость

Богатство — это не только деньги, инвестиции или даже свобода времени. Это еще и внутреннее состояние. Уверенность. Спокойствие. Независимость от чужого мнения, внешних обстоятельств и паники вокруг. Многие думают, что будут чувствовать себя свободными, когда заработают миллион. Но настоящая независимость — это не сумма, а внутренняя опора.

Когда ты не зависишь от зарплаты до зарплаты

Самое тревожное состояние — это жить в ожидании 25-го числа. Если ты каждый месяц боишься, хватит ли денег на базовые нужды, это не жизнь, а выживание. Внутренняя независимость начинается с того момента, когда:

У тебя есть подушка безопасности,

Ты знаешь, что даже если завтра потеряешь работу — выживешь,

Ты не цепляешься за любую возможность, потому что уверен в себе.

Это не про миллионы — это про контроль и уверенность.

Свобода от страха и суеты

Богатый человек не мечется. Он не гонится за «легкими деньгами». Он не впадает в панику при первом кризисе. Потому что у него есть:

Система

Долгосрочное мышление

План «Б»

Привычка сохранять, инвестировать и анализировать

Когда ты независим внутри, ты не дергаешься из-за курса доллара. Ты знаешь: у тебя есть активы, знания, и самое главное — опыт, как создавать деньги, а не просто их зарабатывать.

Ты — твой главный актив

Самая прочная форма богатства — это вера в себя. Ты можешь потерять деньги, работу, бизнес, но, если ты знаешь, как делать деньги заново — ты по-прежнему богат.

Пример: предприниматель, который прогорел, но через год открыл новое дело. Почему? Потому что он умеет — он независим от результата, он опирается на навыки и мышление.

Богатый человек выбирает, а не подчиняется

Он выбирает:

С кем работать

Как жить

Что принимать, а что — нет

И он может сказать «нет», потому что не зависит от одобрения, от начальства, от рынка. А значит — он по-настоящему свободен.

Вывод: Богатство — это когда внутри тебя нет тревоги. Когда ты не живешь в страхе потерять. Когда ты чувствуешь: что бы ни случилось — ты справишься. Это не про количество нулей на счету, а про силу, уверенность и внутреннюю свободу.

Настоящий богатый человек делится

Один из самых сильных признаков настоящего богатства — это готовность делиться. Не потому, что надо, не чтобы похвастаться, не ради лайков — а потому, что у тебя достаточно, и ты хочешь дать. Богатство, замкнутое только на себе, легко теряет смысл. А когда ты делишься — оно начинает приумножаться не только в деньгах, но и в уважении, возможностях, влиянии.

Щедрость — признак изобилия, а не излишков

Многие считают, что делиться можно только когда «все будет». Но по-настоящему богатые люди начинают делиться раньше, чем становятся миллиардерами. Они делятся: знаниями, контактами, возможностями, опытом, вниманием.

Именно это делает их по-настоящему богатыми — и как людей, и как личностей.

Бедное мышление держит все в себе

«Я никому не скажу, где купил дешевле.»

«Я не расскажу, как заработать, вдруг обгонят.»

«Я ничего не должен — сам всего добился.»

Так рассуждает человек, который боится, что ресурсов не хватит. Богатый человек знает: чем больше отдаешь — тем больше приходит обратно. Иногда прямо, иногда — опосредованно, через уважение, связи, предложения, карму, наконец.

Пример: наставничество и инвестиции в людей

Успешные предприниматели и инвесторы часто становятся наставниками. Они помогают другим расти, создавать бизнес, находить путь. Почему? Потому что они понимают: поднимать других — значит укреплять и свое окружение, и свое будущее.

Один сильный человек — это хорошо. Десять сильных людей вокруг тебя — это уже целая система, которая даст еще больше силы.

Помощь — это форма изобилия

Необязательно жертвовать миллионы. Настоящее богатство видно в поступках:

Порекомендовать друга на хорошую вакансию

Поделиться полезной книгой

Ответить на вопрос без «консультации за 5 000»

Поддержать начинающего

Богатый человек делится не потому, что должен, а потому, что может. Потому что у него внутри — не страх, а изобилие. Он знает: чем больше пользы он создает в мире — тем богаче становится сам. Не только материально, но и по-человечески.

План на неделю: закрепляем понимание богатства

Цель недели: осознать свою реальную финансовую картину, определить, где вы находитесь сейчас, и понять, что для вас значит богатство.

День 1 — Определите свое понимание богатства

Сядьте и запишите, что для вас значит быть богатым человеком.

Ответьте на вопросы:

Это сумма денег или уровень свободы?

Как будет выглядеть ваш день, когда вы достигнете «богатства»?

Выпишите 3—5 пунктов, которые для вас важнее денег (время, здоровье, свобода выбора, путешествия и т.д.).

День 2 — Проведите финансовую инвентаризацию

Запишите все свои источники дохода и их размеры.

Укажите все ежемесячные расходы и обязательства.

Подсчитайте, какой процент дохода уходит на кредиты и «обязательные» траты.

День 3 — Выявите финансовые утечки

Отследите за день каждую трату (даже мелочи).

Подумайте, какие расходы можно убрать без потери качества жизни.

Составьте список «финансовых утечек» — привычек, которые забирают деньги, но не делают вас богаче.

День 4 — Определите индекс свободы

Подумайте, сколько времени в неделю вы тратите на работу, которую делаете не по своей воле.

Представьте, что доход останется тем же, но работать можно меньше — что изменится?

Оцените по 10-балльной шкале, насколько вы свободны сейчас.

День 5 — Нарисуйте карту богатой жизни

Опишите, как выглядит ваша «богатая жизнь» через 5 лет.

Укажите, где вы живете, как проводите время, какие у вас источники дохода.

Это будет ваша точка притяжения.

День 6 — Составьте первый шаг к свободе

Выберите одну цель, которая приблизит вас к богатой жизни.

Разбейте ее на мини-задачи, которые можно выполнить за месяц.

Например, «Сократить обязательные расходы на 10%» или «Начать откладывать 10% дохода».

День 7 — Анализ и выводы

Перечитайте все, что вы записали за неделю.

Определите 3 главных вывода, которые изменили ваше понимание богатства.

Напишите один конкретный шаг, который вы начнете делать уже сегодня.

Повторите этот план через месяц — вы увидите, как меняется ваше мышление и привычки.

В этом главе мы разобрали, что богатство — это не количество денег на банковском счёте. Это не последнее, что можно посчитать. Истинное богатство — это свобода. Свобода избрания, как вы живёте, что делаете и кем проводите время. Богатство позволяет вам перестать тратить свое время на деньги и начать жить по своим правилам.

Богатство — это не последнее, это состояние свободы. Оно состоит не в том, чтобы иметь много, а в том, чтобы иметь достаточно для жизни, о которой вы мечтаете.

Глава 3. Миф о стабильности

«Стабильная работа — это как золотая клетка.

Красиво, но ты все равно в клетке»

Вы помните, как ваши родители и учителя говорили вам: «Хорошо учись, найди стабильную работу, получишь пенсию и будешь жить спокойно»? Этот план был идеальным… когда-то. Сегодня этот «идеальный» план — это прямая дорога к финансовой ловушке.

В своей книге «Богатый папа, бедный папа» Роберт Кийосаки говорил, что ваш дом — это не актив, а пассив. То же самое происходит и с понятием «стабильности». Мы считаем её активом, но на самом деле она становится самым большим пассивом, который отнимает у нас свободу, время и деньги. Это как беличье колесо, в котором вы бежите всё быстрее, чтобы оставаться на месте. Вы работаете с девяти до шести, получаете зарплату, которой едва хватает, чтобы оплатить счета, и надеетесь на лучшее. Вы обмениваете своё время на деньги, и в конце дня у вас не остаётся ни того, ни другого.

Когда-то давно у моего знакомого — назовем его Арман — была «хорошая работа». Он устроился в известную организацию, получал стабильную зарплату, раз в год ездил в санаторий по профсоюзной путевке и верил, что это и есть успех. Он не рисковал, не пробовал что-то новое, не строил дополнительных источников дохода. Главное — не потерять то, что есть.

Когда началась реструктуризация, Армана без предупреждения сократили. Компенсация — три оклада. Ни накоплений, ни активов, ни даже четкого плана, что делать дальше. За двадцать лет «стабильности» он не стал богаче, не открыл бизнес, не приобрел новых навыков. Его главный капитал — стаж — оказался никому не нужен.

В тот момент он понял: стабильность — это иллюзия. И чем дольше ты в нее веришь, тем больнее удар, когда реальность меняется.

Стабильность — это не зарплата. Стабильность — это свобода выбирать. Это способность зарабатывать независимо от ситуации. И эта способность строится не в тепличных условиях, а в зоне риска, проб и ошибок, опыта.

Через дорогу от дома Армана жил другой человек — Марат. Его часто обсуждали: мол, «этот безработный все бегает, что-то продает, то доставки, то кофейню открыл и закрыл». Он начинал с малого: перепродажа аксессуаров, затем аренда машин, пробовал открыть островок с кофе в торговом центре. Ошибался, терял деньги, начинал заново.

Когда случился кризис, у Марата не было «стабильной зарплаты». Но у него был другой актив — навык зарабатывать. Он быстро перестроился: сделал мини-магазин с доставкой, открыл партнерство с таксопарком, начал сдавать в аренду часть своего дома. Пока большинство «держались за стабильность», он двигался, адаптировался и зарабатывал.

Через пять лет Марат владел тремя источниками дохода. Арман — ждал пенсии.

Стабильность сегодня — это не место работы, а гибкость. Не должность, а умение создавать. Не оклад, а актив.

«Ты либо строишь якобы надежную клетку, либо создаешь путь к свободе.»

— Ты чего увольняться собрался?

— У тебя же стабильная работа!

— В наше время это самое главное!

Знакомо?

Нас с детства учили: главное — стабильность. И мы поверили. Стабильность стала новой религией.

«Поступи в университет — Получи „нормальную“ работу — возьми ипотеку — расти детей — жди пенсии»

Все бы логично. Но есть одна проблема: эта модель давно сломалась.

Стабильная работа — это иллюзия

Что мы называем стабильной работой?

Где платят каждый месяц — даже если немного.

Где дают отпуск.

Где есть пенсионные отчисления.

Где все «официально».

Но вот правда:

Зарплата едва покрывает обязательные расходы.

Курс доллара и инфляция сжирают твои сбережения быстрее, чем ты их делаешь.

Ты не управляешь своим временем.

Если тебя сократят — все: стабильность закончилась за 10 минут.

Стабильная работа — это зависимость. Ты не свободен. Твоя жизнь принадлежит расписанию, системе, бюджету.

Ипотека — это не актив, а замаскированный долг

Квартира в ипотеку — еще один символ стабильности.

«Своя квартира — все, теперь ты взрослый». Но на деле — ты просто подписал договор на 15—20 лет.

Ты работаешь, чтобы платить банку.

У тебя нет права потерять доход.

У тебя нет права уехать или рискнуть чем-то.

Ты живешь в страхе.

Это нестабильность. Это долговой хомут, только в красивой упаковке.

Пенсия — это призрачная награда

Многие до сих пор верят: «Вот выйду на пенсию — и заживу».

Но окрою тебе секрет:

Средняя пенсия — не более 130—150 тысяч тенге.

Цены растут.

А здоровье, энергия, желания — не бесконечны.

Нельзя жить ради пенсии. Надо жить ради свободы. Сейчас.

Кто создал этот миф — и зачем?

Этот миф удобен.

Государству — нужны тихие налогоплательщики.

Банкам — нужны клиенты с долговыми обязательствами.

Работодателям — нужны предсказуемые сотрудники.

Именно поэтому нас не учили думать о пассивном доходе. Нам не рассказывали, что можно работать на себя. Нам не объяснили, как деньги могут работать за тебя. Но теперь ты знаешь.

Стабильность — это не работа в найме. Стабильность — это когда у тебя есть знания, навыки, свобода выбора и активы, которые приносят доход.

История Алексея

Алексей всегда был образцовым сотрудником. Он получил высшее образование, устроился в крупную государственную компанию и проработал там 25 лет. Каждый год ему повышали зарплату, он накопил на скромную квартиру в ипотеку, а в 50 лет ждал выхода на пенсию. Он был уверен в своей «стабильности». Но в один день его мир рухнул. Компания была приватизирована, прошла реорганизация, и отдел Алексея сократили.

В этот момент его «стабильность» разбилась на мелкие осколки. Алексей, как и сотни других, остался без работы. Он не был готов к этому. Его мозг, натренированный на «стабильность», просто не мог понять, как действовать. Он следовал правилам, но правила изменились, и его «стабильность» оказалась всего лишь мифом.

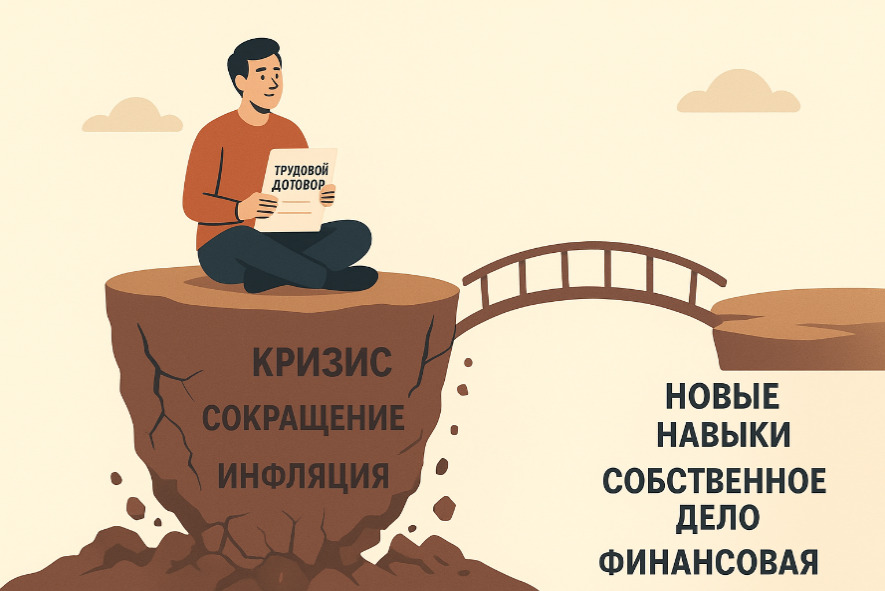

В этой главе мы рассмотрим, почему погоня за «стабильностью» — это самое рискованное решение, которое вы можете принять. Я расскажу вам, как выйти из этой ловушки и построить настоящую финансовую свободу, которая не зависит от работодателя, правительства или экономики.

Готовы ли вы посмотреть правде в глаза?

Разрушение мифа: Факторы, которые убивают «стабильность»

В школе нас учили: «Найди себе надёжную работу». В университете твердили то же самое. Но мало кто говорил, что в современном мире, где правят перемены, стабильность — это всего лишь иллюзия. Она даёт ощущение безопасности, но на самом деле — это самый короткий путь к бедности.

Подумайте сами:

Ваша работа не принадлежит вам. Работодатель может уволить вас в любой момент. Технологии могут сделать вашу профессию ненужной. Но надежда — это не стратегия.

Ваша зарплата не принадлежит вам. Инфляция каждый год обесценивает ваши деньги. Ваша покупательная способность медленно, но, верно, уменьшается.

Ваша пенсия не принадлежит вам. Государство обещает вам пенсию, но кто знает, что будет через 20 или 30 лет? Сможет ли правительство выполнить свои обещания? В современном мире лучше надеяться на свои финансовые решения, а не на обещания, которые могут не сбыться.

Мы живем в мире, где старые правила больше не работают. Сейчас успех зависит не от того, насколько «стабильна» ваша работа, а от того, насколько гибки и адаптивны вы сами. Безопасность — это не работа, а ваш собственный денежный поток. Чем больше источников дохода у вас есть, тем вы стабильнее.

Истоки мифа о стабильности уходят корнями в определённые исторические и экономические периоды. В отличие от сегодняшнего дня, когда мир меняется со скоростью света, в прошлом «стабильность» была вполне реальной и осязаемой.

Почему раньше это работало

В период Советского Союза и вплоть до конца 20-го века в большинстве развитых стран, концепция стабильности была основополагающей. Её корни можно найти в индустриальном обществе, где экономика строилась на крупных заводах и массовом производстве.

Гарантии и предсказуемость. В СССР государство было главным работодателем. Оно гарантировало каждому гражданину работу, бесплатное образование, медицинское обслуживание и пенсию. Человек устраивался на завод, получал распределение, и его карьерный путь был предсказуем до самого выхода на пенсию. Это создавало ощущение полной безопасности и предсказуемости, которые сегодня кажутся невозможными.

Индустриальное производство. На крупных заводах и фабриках требовались рабочие руки, выполняющие монотонные, повторяющиеся задачи. Профессии были стабильны, поскольку процесс производства не менялся десятилетиями. Человек мог освоить одну специальность и работать по ней всю жизнь, становясь мастером своего дела.

Отсутствие конкуренции. В условиях плановой экономики и ограниченного доступа к информации не было той конкуренции, которая существует сегодня. Не было необходимости постоянно повышать квалификацию или менять профессию, поскольку рынок труда был закрыт и зарегулирован.

Как формировалось мышление «главное — устроиться»

Мышление, что «главное — устроиться», формировалось под влиянием этих условий. Оно было частью культурного кода, передаваемого из поколения в поколение.

Страх перед неопределённостью. Люди, пережившие войны, революции и экономические потрясения, больше всего ценили безопасность. Стабильная работа была символом выживания. Рисковать и искать что-то новое казалось безумием.

Идеология «коллективизма». В СССР личный успех не поощрялся. Важнее было быть частью коллектива и работать на общее благо. Человек, который пытался выделиться или заработать больше, воспринимался с подозрением. Это формировало пассивное поведение и отбивало желание брать на себя риски.

Отсутствие альтернатив. У большинства людей не было возможности начать свой бизнес или инвестировать. Частная собственность была ограничена, а финансовые инструменты (акции, облигации) не существовали. Единственным способом обеспечить себя и семью была работа на государство.

Таким образом, миф о стабильности — это не просто ошибка. Это продукт своего времени, который когда-то был реален, но сегодня стал опасной иллюзией.

Почему сегодня всё иначе? Потому что мир, в котором мы живём, радикально изменился, и старые правила больше не работают. «Стабильность» в том виде, в каком её знали наши родители, больше не существует.

1. От индустриальной экономики к экономике знаний

Раньше, в индустриальную эпоху, основной ценностью были ресурсы и физический труд. Экономика строилась вокруг крупных заводов, где тысячи людей выполняли одинаковые задачи. Профессии, такие как заводской рабочий или бухгалтер, были востребованы и предсказуемы.

Сегодня же, более 80% экономики США, например, основано на сфере услуг и информации. Это означает, что знания, навыки и умение адаптироваться стали более ценными, чем монотонный труд.

2. Уменьшение срока работы на одном месте

В прошлом, работа на одном месте всю жизнь была нормой. Это было частью «социального контракта»: вы лояльны к компании, а она — к вам.

Статистика. По данным Бюро трудовой статистики США, средний стаж работы на одном месте в 2024 году составляет 3.9 лет. Для сравнения, в 1983 году этот показатель был 4.1 года для мужчин, а для женщин он был ниже, но тенденция была к росту. Это показывает, что сегодня люди гораздо чаще меняют работу, и карьера перестала быть линейной.

3. Рост «гибкой» занятости

Вместе с цифровизацией появилась так называемая «гиг-экономика» — рынок временных, проектных и фриланс-работ. Сегодня можно работать на нескольких клиентов, не имея официального трудоустройства.

Пример. Водитель такси, который сам выбирает, когда и сколько работать. Копирайтер, который пишет статьи для разных сайтов. Это даёт гибкость, но забирает пенсионные отчисления, медицинскую страховку и оплачиваемый отпуск.

Статистика. По оценкам экспертов, к 2023 году в США в «гиг-экономике» участвовало 64 миллиона человек.

4. Инфляция «съедает» сбережения

Раньше было принято откладывать деньги «под матрас» или на сберкнижку. Это считалось безопасным. Сегодня такой подход является самым рискованным.

Пример. Если вы положили 10 000 долларов в банк под 1% годовых, а инфляция составила 5%, то через год ваши деньги потеряют 4% покупательной способности. Вы станете беднее, даже если ваша зарплата не изменилась.

Вывод. Единственный способ защитить свои деньги — это заставить их работать, то есть инвестировать.

Сегодняшний мир — это мир постоянных перемен. Вместо погони за иллюзорной «стабильностью», нам нужно научиться быть гибкими и постоянно адаптироваться к новым условиям.

Технологии — новый фактор риска

Недавно мы видели историю Ирины, которая работала бухгалтером. Она была уверена, что её профессия всегда будет востребованной, ведь «бухгалтеры нужны везде». Но потом компания внедрила новую систему, которая автоматизировала все рутинные процессы. Искусственный интеллект стал выполнять её работу быстрее и без ошибок. Ирину не уволили, но её работа потеряла ценность. Её зарплата перестала расти, а в какой-то момент ей предложили взять на себя новые обязанности, для которых у неё не было навыков. Она осознала, что её профессия больше не гарантирует ей «стабильность». Это не просто история Ирины. Это происходит в каждой сфере. Роботы на заводах, ИИ в юриспруденции, нейросети для копирайтинга — технологии делают одни профессии устаревшими, а другие — ненужными. Вы не можете остановить прогресс, но вы можете подготовиться к нему, постоянно обучаясь и развивая новые навыки.

Экономические кризисы — это не исключение

Многие люди верят в иллюзию, что экономический кризис — это что-то редкое и непредсказуемое. Но это не так. Экономические кризисы — это часть цикла. Вспомните финансовый кризис 2008 года, пандемию 2020 года. Компании банкротятся, люди теряют работу, рынки рушатся. Вы можете быть лучшим работником в мире, но, если ваша компания обанкротится, вы останетесь без дохода.

Новая стабильность: создание своего финансового будущего

Если старая «стабильность» — это иллюзия, то что же является настоящей стабильностью?

Настоящая стабильность — это не пассивное ожидание, а активное создание своего будущего. Это не работа, а активы, которые работают на вас. Это не зарплата, а денежный поток, который приходит из разных источников.

В мире, который постоянно меняется, ваша самая большая ценность — это ваши знания. Но не просто знания, а финансовый интеллект.

Начните с денежного потока. Богатые люди не работают за деньги. Они заставляют деньги работать на себя. Начните думать о том, как создать активы, которые будут приносить вам пассивный доход.

Управляйте своими расходами. Бедный папа всегда говорил: «Я не могу себе этого позволить». Богатый папа говорил: «Как я могу себе это позволить?». Он всегда искал способы, как заработать больше, а не тратить меньше. Поймите, куда уходят ваши деньги, и направляйте их в активы, а не пассивы.

Постоянно учитесь. Инвестиции в себя — это самые выгодные инвестиции. Читайте книги, проходите курсы, общайтесь с людьми, которые успешнее вас. Чем больше вы знаете, тем больше возможностей вы видите.

История Дмитрия

Дмитрий работал программистом, но он всегда помнил слова отца: «Ты не должен зависеть от одного источника дохода». Он понял, что его знания — это не просто зарплата, а актив, который можно монетизировать. Он начал вкладывать часть зарплаты в ценные бумаги, а потом создал свой собственный онлайн-курс по программированию. Сначала это было хобби, но со временем его курс стал приносить ему пассивный доход, который превышал его зарплату. Когда компания, в которой он работал, объявила о сокращении, Дмитрий не переживал. Он уже создал свою «новую стабильность». Его доход больше не зависел от одного работодателя.

Психология веры в стабильность

Вера в «стабильность» — это не просто экономическое решение, это глубоко укоренившийся психологический механизм. Наш мозг запрограммирован искать безопасность и избегать неопределенности. Человек, который каждый день видит одну и ту же дорогу на работу и получает зарплату в один и тот же день месяца, чувствует себя в безопасности. Этот комфорт и предсказуемость создают иллюзию контроля над своей жизнью

Избегание потерь: Мы боимся потерять то, что у нас уже есть. Мы боимся потерять работу, которая не приносит радости, но даёт хоть какой-то доход. Мы боимся инвестировать, потому что страх потерять деньги перевешивает потенциальную выгоду. Эта психологическая ловушка заставляет нас держаться за «стабильность», даже если она ведёт к бедности.

Социальное одобрение: С детства нас учат, что «стабильность» — это хорошо. Родители, учителя, общество — все они хвалят тех, кто выбирает «надёжную» профессию и «стабильную» жизнь». Поиск финансовой свободы и создание своего бизнеса часто воспринимается как рискованный, даже безответственный шаг. Общество давит на нас, чтобы мы оставались в «стабильности», и очень немногим хватает смелости, чтобы пойти против течения.

Стереотипы и «менталитет бедности»: Многие люди выросли в семьях, где «стабильность» была единственной целью. Они видели, как тяжело достаются деньги, и не верят, что могут зарабатывать больше. Это ментальный барьер, который мешает им развиваться.

Истинная финансовая свобода начинается с изменения мышления. Вы должны осознать, что страх — это ваш главный враг. Вы должны научиться принимать решения, основанные на фактах, а не на эмоциях. Вы должны понять, что единственный, кто может обеспечить вам настоящую безопасность, — это вы сами.

От теории к практике: ваши первые шаги

Начать менять свою жизнь никогда не поздно. Теперь, когда вы поняли, что «стабильность» — это миф, пришло время действовать. Не ждите, что кто-то сделает это за вас.

Вот ваши первые шаги к созданию настоящей финансовой свободы:

Создайте свой финансовый план. Сядьте и запишите все ваши доходы и расходы.

Создайте финансовую подушку безопасности. Отложите сумму, которая позволит вам жить 3–6 месяцев без основного дохода. Это не инвестиции, а ваша первая линия обороны.

Инвестируйте в себя. Читайте книги о финансах, проходите курсы, посещайте семинары. Вкладывайте в то, что делает вас умнее и востребованное.

Начните инвестировать. Это не так сложно, как кажется. Небольшие, но регулярные инвестиции в акции или фонды могут принести вам гораздо больше денег, чем зарплата. Начните с малого, но начните уже сегодня.

Помните, истинная стабильность — это не пассивное ожидание, а активное управление своей жизнью и финансами. Вы и только вы отвечаете за своё будущее. Начните создавать его прямо сейчас.

Теперь, когда вы дочитали эту главу, я хочу, чтобы вы задали себе один простой вопрос: где вы находитесь? Вы всё ещё в беличьем колесе «стабильности» или вы уже на пути к финансовой свободе?

Я знаю, что это страшно. Страшно отказаться от зарплаты, которая приходит каждый месяц. Страшно рискнуть, чтобы достичь большего. Но поверьте мне, ещё страшнее — это остаться в мире иллюзий.

«Встаньте с колен»

Богатый папа всегда говорил: «Нельзя ждать, что кто-то сделает тебя богатым. Ты должен встать с колен и взять ответственность за свою жизнь».

Именно это я предлагаю сделать и вам. Я дал (-а) вам инструменты. Теперь ваша очередь. Я не могу заставить вас действовать, но я могу задать вам несколько вопросов, которые заставят вас задуматься:

Как бы вы потратили один миллион долларов? Ответ на этот вопрос покажет, что для вас действительно важно.

Что бы вы делали, если бы знали, что ваша работа исчезнет через 5 лет? Ответ на этот вопрос поможет вам понять, насколько вы готовы к переменам.

Как вы можете создать свой первый пассивный доход в течение 30 дней? Это заставит вас думать о конкретных действиях, а не просто о мечтах.

Помните, что финансовая свобода — это не пункт назначения, а процесс. Это путь, который начинается с одного маленького, но очень важного шага — принятия решения.

Что вы выберете? Смириться с «безопасностью» или бороться за свободу?

Маленькое задание:

Возьми лист бумаги и напиши:

Что для тебя «стабильность»?

И рядом — сколько это стоит в деньгах.

А потом посмотри:

Твоя работа это дает?

Или только обещает, когда-нибудь?

Если хочешь по-настоящему стабильную жизнь — придется выйти из иллюзии. Не завтра. Не потом. Сейчас.

В этой главе мы развеяли миф о «стабильности» как о гарантиях успеха. Мы исходим из того, что традиционная работа и пенсионные накопления больше не защищают нас в мире, где технологии, кризисы и инфляция меняют правила игры. Настоящая безопасность не зависит от внешних факторов, таких как работодатель или правительство, а строится на внутренних принципах.

Истинная стабильность — это не пассивное ожидание, а активное управление жизнью и финансами. Настоящая опасность идет не по пути следования старым правилам, а по пути создания собственного денежного потока и постоянного развития.

Глава 4. Работа — это не доход

«Зарплата — лишь обмен времени на деньги»

Почти каждый из нас вырос с мыслью: «Учись хорошо, найди стабильную работу — и все будет». Работа считалась синонимом дохода. Но это ловушка.

Большинство людей говорят: «Я иду на работу, чтобы заработать деньги». И это правда. Но они не понимают одной простой вещи: работа — это не доход. Работа — это лишь способ обменять ваше время и энергию на деньги. И в этом заключается самая большая финансовая ловушка, в которую попадают 99% людей.

Бедный папа Роберта Кийосаки был лучшим примером этого. Он был умным и трудолюбивым человеком. Он проработал всю жизнь, получал высокую зарплату, но к концу жизни не имел ничего, кроме пенсии. Почему? Потому что его мышление было таким: «Если я хочу больше денег, я должен больше работать». Он постоянно торговался со своим работодателем, чтобы получить большую зарплату. Он всегда хотел повышения. И он никогда не понимал, что зарплата — это всего лишь верхушка айсберга.

Богатый папа учил его другому. Он говорил: «Работа — это не доход, это временный источник денежного потока. Настоящий доход создают активы».

В этой главе я покажу вам, почему погоня за зарплатой — это дорога в никуда, и как начать строить настоящую финансовую свободу.

История: «Два соседа — один результат»

В одном городе жили два соседа: Айдос и Нурлан.

Жили рядом, работали примерно одинаково — оба ходили на работу с 9 до 6, получали зарплату, платили по счетам, обсуждали новости и мечтали об отдыхе. Но однажды каждый из них услышали фразу, которая изменила все.

Айдос услышал: «Чтобы жить лучше — нужно больше зарабатывать».

Он стал искать подработки. Таксовал по вечерам. Брал шабашки на выходных. Его доход увеличился. Но и усталость — тоже. Через год Айдос действительно зарабатывал в два раза больше. Но у него не было сил. Не было времени. И все равно не хватало.

Нурлан услышал другую фразу: «Чтобы жить лучше — нужно изменить мышление».

Он начал изучать, как работают деньги. Он понял разницу между активами и пассивами. Он завел Telegram-канал, где делился тем, что знал по своей профессии. Создал мини-гайд в PDF и продал его за 1 900 тенге. Сначала купили 3 человека. Потом 10. Потом 100. Через год Нурлан зарабатывал столько же, сколько Айдос. Но без перегруза. Без второй и третьей работы. А главное — у него появились свобода, время и уважение к себе.

Мораль

Они оба хотели жить лучше. Оба были не глупы. Но один продавал свое время, а другой — создавал ценность.

«Неважно, с чего ты стартуешь. Важно — как ты думаешь и куда идешь»

Я проработал на госслужбе больше 10 лет. Хорошая стабильная работа, социальный пакет, уважение… но каждый месяц я начинал с нуля. Зарплата приходила и тут же исчезала. А потом я понял простую вещь: работа — это не доход. Это временная аренда твоего времени.

Ловушка зарплаты: почему это финансовая тюрьма

Зарплата — это самая опасная форма дохода, потому что она создаёт иллюзию безопасности и контроля. Но на самом деле вы не контролируете ничего. Это клетка, которую вы строите для себя своими руками.

1. Вы ограничены по времени

Ваша зарплата имеет потолок. Почему? Потому что вы не можете работать 24 часа в сутки. Даже если вы станете самым высокооплачиваемым специалистом, ваш доход всегда будет иметь потолок. Вы всегда будете ограничены тем, сколько часов в день вы можете обменять на деньги. Ваша формула дохода выглядит так:

Доход = Количество отработанных часов × Почасовая ставка

Это линейная зависимость. Чтобы заработать больше, вам нужно либо работать больше, либо получать больше за час. Но у того и другого есть предел. Ваши возможности роста всегда будут ограничены.

Богатые люди не думают в часах, они думают в активах. Их деньги работают 24/7, даже когда они спят.

2. Налоговая ловушка

Правительство в первую очередь забирает деньги с тех, кто работает по найму. Вы платите налоги с каждой заработанной копейки, и только потом получаете то, что остаётся. Представьте, что вы идёте в магазин, а на входе у вас забирают 30% всех ваших денег. Именно так работает система налогообложения для тех, кто получает зарплату.

Инвесторы и владельцы бизнеса платят налоги по-другому. Они могут вычитать расходы, а доходы от инвестиций часто облагаются налогом по более низкой ставке. Поймите: правительство хочет, чтобы вы были работником, а не инвестором.

3. Отсутствие контроля и безопасности

Иллюзия «стабильной работы» — это самый большой обман, в который вы можете поверить. Ваша зарплата зависит от вашего начальника, от экономики, от успеха вашей компании. Вспомните кризис 2008 года или пандемию. Компании банкротятся, люди теряют работу, рынки рушатся. Вы можете быть лучшим работником в мире, но, если ваша компания обанкротится, вы останетесь без дохода.

Психология зарплаты: почему мы так к ней привязаны

Вера в зарплату — это не просто экономическое решение, это глубоко укоренившийся психологический механизм. Наш мозг запрограммирован искать безопасность и избегать неопределенности.

Зона комфорта: Зарплата — это ваша зона комфорта. Она даёт ощущение контроля и предсказуемости, которые создают иллюзию безопасности. Но эта зона комфорта — ваша тюрьма. Она не даёт вам развиваться, рисковать и расти.

Мгновенное удовлетворение: Мы привыкли к мгновенному удовлетворению. Мы получаем зарплату, и это даёт нам немедленное чувство награды. Мы можем купить новые вещи, оплатить счета, и это даёт нам ложное чувство успеха. Но богатство — это результат отложенного удовлетворения. Богатые люди вкладывают деньги в активы, которые приносят им доход через месяцы или годы.

Страх потери: Мы боимся потерять то, что у нас есть. Мы боимся потерять работу, которая не приносит радости, но даёт хоть какой-то доход. Мы боимся инвестировать, потому что страх потерять деньги перевешивает потенциальную выгоду. Эта психологическая ловушка заставляет нас держаться за зарплату, даже если она ведёт к бедности.

Почему мы зависим от зарплаты

Нас так учили: школа — ВУЗ — работа

Общество говорит: стабильность — это главное

Многие в Казахстане считают, что «бизнес — это опасно», а «своя подработка — это стыдно»

История: сотрудник отдела с опытом 15 лет, 2 кредита, стабильная работа — но не может позволить себе даже неделю отпуска за границей без долга.

Почему зарплата не равна доходу

Обмен времени на деньги

Каждая минута, проведенная на работе, имеет цену. Если ты работаешь 160 часов в месяц за 500 000 тенге, твой час стоит 3 125 тенге. Но как только перестаешь отдавать часы — ты перестаешь получать деньги.

Доход — это когда деньги приходят без твоего обязательного участия в каждый момент времени.

Рабочее место тебе не принадлежит

Даже если ты отличный специалист, место, на котором ты работаешь, не твое. Компания может сократить штат, сменить руководство, потерять клиентов. Все, что кажется «стабильным», может измениться в один день.

По данным Минтруда РК, только в 2024 году сокращено более 32 000 работников из-за реструктуризации и закрытия предприятий.

Деньги работают на компанию, а не на тебя

Твоя энергия и навыки создают прибыль для работодателя. Лишь малая часть этой прибыли возвращается тебе в виде зарплаты. Доход же в финансовой грамотности — это когда твои ресурсы (деньги, активы, интеллектуальная собственность) приносят прибыль тебе, а не чужой системе.

Истории из реальной жизни

История 1: Ерлан и Асхат — инженеры с разным мышлением

Ерлан и Асхат работали в одной строительной компании. Оба получали по 600 000 тенге. Ерлан тратил всё на потребление: новый телефон, поездки, кредиты. Асхат же откладывал 30%, инвестировал в облигации и сдавал в аренду гараж.

Через 6 лет компания сократила половину сотрудников. Ерлан остался без работы и накоплений. Асхат же имел пассивный доход 300 000 {₸} в месяц и спокойно выбирал новый проект, не торопясь.

Вывод: наличие зарплаты не означает наличие дохода.

История 2: Марина — «стабильная» госслужба

Марина 20 лет работала в акимате, считая, что госслужба — это навсегда. Но в 2023 году её должность упразднили. Ей выплатили компенсацию, которой хватило на 4 месяца. Без навыков заработка вне госструктуры Марина вынуждена была устроиться на менее оплачиваемую работу.

Вывод: даже «гарантированная» работа не вечна.

История 3: Бизнес как доход

Айдос работал айтишником за 800 000 тенге, но параллельно создавал цифровые шаблоны для автоматизации бизнес-процессов. Через 2 года он продавал их онлайн и получал в среднем 500 000 тенге в месяц, даже если не писал новый код. Айдос ушёл с работы, так как его доход больше не зависел от количества отработанных часов.

Статистика Казахстана и СНГ

По данным Бюро национальной статистики РК за 2024 год:

68% работающих казахстанцев тратят зарплату полностью каждый месяц.

Лишь 12% имеют накопления более чем на 6 месяцев жизни.

Средняя продолжительность поиска новой работы после увольнения — 4,2 месяца.

В России ситуация схожа: 72% работающих полностью зависят от зарплаты, 8% имеют регулярный пассивный доход.

Вывод: для большинства людей потеря работы = потеря единственного источника денег.

Представь, что твоя зарплата — это кувшин, из которого ты пьёшь воду. Каждый месяц тебе приносят новый кувшин. Но если поставщик перестанет приносить — ты останешься с пустыми руками. Доход же — это река, которая течёт постоянно, независимо от того, идёшь ты к ней или нет.

Что такое «доход» на самом деле

Зарплата — это не доход, а разовая выплата за твое время.

Настоящий доход — это то, что приходит независимо от твоей работы. Примеры: аренда, процент, продажа онлайн-продукта, реклама в Telegram.

Пример сравнения:

Айнура работает в офисе. Получает 300 000 тенге в месяц. Если она заболеет — денег не будет. Значит, ее доход зависит от ее физического присутствия. Это не свобода, это зависимость.

Мади написал PDF-гайд, продал его 50 раз по 2000 тенге. Потратил 10 часов на создание — и теперь получает доход, даже когда спит. Это актив. Это доход. Это свобода.

Революция активов: ваш путь к настоящему доходу

Настоящий доход — это не деньги, которые вы зарабатываете на работе. Это деньги, которые ваши активы приносят вам.

Активы — это всё, что приносит вам деньги без вашего постоянного участия.

Пассивный доход: это деньги, которые вы получаете от активов, которые не требуют вашего активного участия. Например, доход от сдачи квартиры в аренду, от лицензионных платежей за книгу или музыку, от дивидендов по акциям.

Портфельный доход: это доход от инвестиций, таких как акции, облигации или инвестиционные фонды.

Настоящий доход — это то, что продолжает поступать к вам, даже когда вы не работаете. Это ваша подушка безопасности.

План действий: как начать создавать доход

Нельзя ждать, пока вы станете богатым, чтобы начать создавать доход. Вы должны начать прямо сейчас.

Измените своё мышление. Перестаньте думать о том, как получить прибавку. Начните думать о том, как создать свой первый актив.

Создайте свой финансовый план. Сядьте и запишите все ваши доходы и расходы. Куда уходят ваши деньги? Сколько вы можете отложить? Вы должны знать свои цифры, чтобы управлять ими.

Начните инвестировать. Это не так сложно, как кажется. Небольшие, но регулярные инвестиции в акции или фонды могут принести вам гораздо больше денег, чем зарплата. Начните с малого, но начните уже сегодня.

Постоянно учитесь. Начните изучать, как работают деньги, как инвестировать и как создавать активы. Это самая важная инвестиция, которую вы можете сделать.

Окружите себя правильными людьми. Найдите людей, которые уже на этом пути. Учитесь у них, обменивайтесь идеями.

Как превратить работу в доход:

Принцип «откладывай и инвестируй»

Минимум 20–30% от зарплаты — в активы: аренда недвижимости, дивидендные акции, онлайн-курсы и инфопродукты.

Создавай параллельные источники: консалтинг, продажи готовых решений, авторские курсы.

Автоматизируй заработок: онлайн-магазины, рекламные площадки, подписочные сервисы.

Настоящий доход — это не то, что тебе платят за время. Это то, что остается после того, как ты перестал работать.

Упражнения для читателя

Посчитай, сколько месяцев ты сможешь прожить без работы, сохранив текущий уровень жизни.

Запиши 5 навыков, которые можно монетизировать без работодателя.

Составь план создания хотя бы одного источника пассивного дохода за 12 месяцев.

Работа — это не доход, а лишь один из инструментов его получения. Настоящий доход — это система, приносящая деньги, независимо от твоей активности. Если ты научишься создавать такие системы, твоя жизнь перестанет зависеть от одного источника, и ты получишь главное — свободу выбора.

Выбор прост: вы либо работаете за деньги, либо заставляете деньги работать на себя. Пока вы обмениваете своё время на зарплату, вы остаётесь финансовым рабом. Но как только вы начинаете создавать активы, вы становитесь финансово свободным.

Что вы выберете? Вы всё ещё хотите получить прибавку к зарплате или вы хотите построить свою империю активов? Ответ на этот вопрос изменит всю вашу жизнь.

Глава 5. Как нас учат деньгам — и почему это не работает?

«Школа и университет не учат финансовой свободе»

Представьте, что вы садитесь в поезд, который уверенно мчится вперёд. Все вокруг уверяют, что он везёт вас в светлое будущее: стабильная работа, пенсия, квартира, автомобиль. Вы доверяете этим словам, ведь так жили ваши родители, соседи и знакомые. Но через годы вдруг понимаете — поезд привёз вас совсем не туда, куда вы хотели. Почему так произошло? Потому что изначально маршрут был выстроен не под ваши цели, а под чужие.

С деньгами происходит то же самое. С детства нас учат определённым правилам обращения с финансами — в семье, школе, университете, на работе. Эти правила кажутся логичными, потому что ими пользуется большинство. Однако реальность последних десятилетий показала: то, чему нас учили, не помогает стать финансово независимыми, а иногда даже загоняет в долги и зависимость.

В этой главе мы разберём:

— как именно нас учили деньгам в детстве и молодости;

— почему эти методы были эффективны для наших родителей, но перестали работать сегодня;

— какие мифы о деньгах мешают нам двигаться вперёд;

— и самое главное — что делать, чтобы переучить себя и построить новую финансовую стратегию.

Когда вы были ребёнком, что вы слышали чаще всего? «Иди в школу, хорошо учись, чтобы получить хорошую работу». Мы все это слышали. Наши родители и учителя хотели, чтобы мы были «успешными». Но они не понимали одних вещей: их определение успеха устарело.

Я человек с высшим образованием, верил в силу традиционного обучения. Я считает, что чем больше я учусь, тем выше моя зарплата. Я верил, что школьная система, разработанная ещё в индустриальном периоде, подготовит меня к жизни.

С самого детства нам дают советы о деньгах. Родители, учителя, родственники, старшие коллеги — все так или иначе пытаются научить нас «правильному» отношению к финансам. Но если взглянуть на статистику, становится очевидно: большинство людей, получивших эти советы, остаются с низким уровнем сбережений, без пассивного дохода и с долгами. Почему так происходит? Потому что то, чему нас учат, устарело и не соответствует современной экономической реальности.

История финансового воспитания в СССР, Казахстане и СНГ

Чтобы понять, почему нас учили деньгам именно так, как учили, нужно вспомнить, в какой экономической системе жили наши родители и бабушки с дедушками.

СССР: деньги были, но купить было нечего

В Советском Союзе у большинства людей была стабильная зарплата, гарантированная работа и минимальные бытовые расходы. Государство обеспечивало жильём, медициной, образованием. Пенсии хоть и были скромные, но также гарантировались.

Главная особенность той эпохи — дефицит товаров. Даже если у человека были деньги, он не всегда мог их потратить на то, что хотел. Поэтому ценились не деньги, а связи и умение «достать» нужную вещь.

Финансовое планирование сводилось к простому:

работать всю жизнь на одном предприятии;

откладывать на сберкнижку «про запас»;

стоять в очереди на квартиру или машину.

Инвестиций, бизнеса, фондового рынка — для простого человека просто не существовало.

90-е: обнуление сбережений

После распада СССР люди в Казахстане и других странах СНГ столкнулись с резкой инфляцией, безработицей и полной потерей накоплений. В 1990-х миллионы людей оказались в ситуации, когда десятки лет сбережений на сберкнижках превратились в копейки.

Вместо стабильности пришла неопределённость. Те, кто вырос в советской системе, были психологически не готовы к рынку. Финансовая грамотность почти отсутствовала — всё, что умели, это экономить, а не зарабатывать и приумножать.

2000-е: иллюзия роста

Начало 2000-х принесло относительную экономическую стабилизацию. У людей появились кредиты, ипотека, банковские карты. Многие начали тратить больше, чем зарабатывать, считая, что рост доходов будет вечным.

Ошибки этого времени:

доверие к банкам без понимания рисков;

привычка жить «в долг»;

отсутствие долгосрочного планирования (пенсии, инвестиций).

Современность: новая реальность

Сегодня экономика Казахстана и СНГ стала более рыночной, но привычки людей остались во многом советскими. Большинство всё ещё считает, что главная цель — найти «стабильную» работу и откладывать «на чёрный день».

Но главная проблема в том, что мир меняется быстрее, чем люди успевают перестроиться:

Профессии исчезают, появляются новые.

Инфляция «съедает» сбережения на депозите.

Пенсионная система не гарантирует достойную старость.

Без навыков инвестирования и финансового планирования человек легко становится заложником обстоятельств.. Чему нас учили родители и школа

Финансовое воспитание в большинстве семей Казахстана и стран СНГ строилось не на знаниях о деньгах, а на личном опыте старших поколений, переживших советскую экономику и кризисы 90-х.

Большинство из нас с детства слышало одинаковые фразы:

1. «Учись хорошо, чтобы устроиться на хорошую работу»

Смысл был в том, что хорошая работа = стабильная зарплата = благополучие. Никто не говорил о том, что «хорошая работа» не гарантирует богатства, а иногда даже не даёт финансовой свободы.

2. «Главное — не рисковать»

Наших родителей учили избегать любых финансовых рисков. Любая идея о собственном бизнесе воспринималась как опасная авантюра. В итоге выросло поколение, которое боится инвестировать, пробовать новые профессии или зарабатывать нестандартным способом.

3. «Деньги нужно копить»

Это, пожалуй, главный совет. Но в условиях инфляции простое накопление без инвестирования обесценивает деньги. В СССР накопить на сберкнижке было разумно, потому что цены менялись редко, а крупные покупки (квартира, машина) стоили фиксировано. Сегодня этот метод почти не работает.

4. «Учись экономить»

Вместо того чтобы учить нас зарабатывать больше, нас учили экономить: выключать свет, покупать подешевле, отказываться от желаемого. Экономия важна, но без роста дохода она превращает жизнь в постоянное ограничение.

5. «Не бери кредитов» или наоборот «Живи в кредит»

В 90-е кредиты пугали, но в 2000-е банки начали массово предлагать их, и люди привыкли жить в долг. Обе крайности — и страх кредита, и чрезмерная закредитованность — одинаково опасны.

Урок из семьи: психология бедности

Школа — не единственный источник нашего финансового мышления. Наши родители, бабушки и дедушки также передают нам свои убеждения. И часто эти убеждения приводят к бедности.

— Страх перед риском

Большинство родителей хотят, чтобы их дети были в безопасности. Они говорят: «Будь осторожен», «Не рисковой», «Положи деньги в банк». Этот страх перед риском становится частью нашей ДНК.

Мы боимся инвестировать, потому что нас учили, что это опасно. Мы боимся открыть свой бизнес, потому что мы учились, что это медленно. В результате мы остаёмся в своём комфорте и никогда не достигаем финансовой свободы.

— Ограничивающие убеждения

Мы с детства слышали: «Деньги — это зло», «Большие деньги достаются нечестным путем», «Чтобы быть богатым, нужно работать с утра до ночи». убеждения этических ограничений ограничивают наш потенциал.

Богатый папа говорил: «Ты не можешь стать богатым, пока ты не хочешь этого». Если вы верите, что деньги — это зло, вы никогда не будете к ним стремиться.

Формула прошлого: «Учись → Найди работу → Получай зарплату → Копи». Эта модель работала в XX веке, когда экономика была стабильнее, а рынок труда — более предсказуем. Сегодня же даже высокая квалификация не гарантирует дохода на десятилетия вперёд.

Почему это не работает. Мир изменился. Технологии, автоматизация и глобализация убрали многие привычные профессии и изменили рынок. Устаревшая модель «одна профессия на всю жизнь» больше не даёт стабильности.

Зарплата — это потолок, а расходы — без лимита.

Большинство людей учат только зарабатывать, но не учат создавать доход, который не зависит от личного времени. Советы нам часто дают люди, которые сами не достигли финансовой свободы. Их советы основаны на страхах и ограничениях, а не на опыте реального богатства.

Почему школа не помогла

Наша система образования учит нас читать, писать и считать. Она готовит нас к работе. Но она никогда не учит нас, как управлять своим поведением. Она учит нас быть хорошими сотрудниками, а не предпринимателями или инвесторами.

Нет финансовой грамотности

В школьной программе практически нет предметов, где обучают управлению личными финансами. Нас учили математике, но не учили, как рассчитать семейный бюджет или как работает ипотека. Учили истории, но не объясняли, как меняются экономические циклы.

В школе нет уроков о деньгах. Нас не учат, что такое активы и пассивы. Нас не учат, как работает фондовый рынок. Мы не знаем, что такое дивиденды и чем отличаются акции от облигаций. Мы знаем, как написать эссе, но не знаем, как написать финансовый план.

Менталитет «получить хорошую работу»

Основная цель школы — подготовить нас к работе. Мы уверены в том, что мы сдаем экзамены и получаем хорошие оценки. Эта система вознаграждает тех, кто следует правилам, и не закрывает лишних вопросов. Она готовит нас к миру, где мы рассчитываем свое время на деньги.

Это создаёт менталитет, что «работа — это и есть доход», что мы уже обсуждали в предыдущей главе. Мы проводим 16 лет своей жизни, чтобы получить диплом, который, по сути, является пропуском в «беличье колесо».

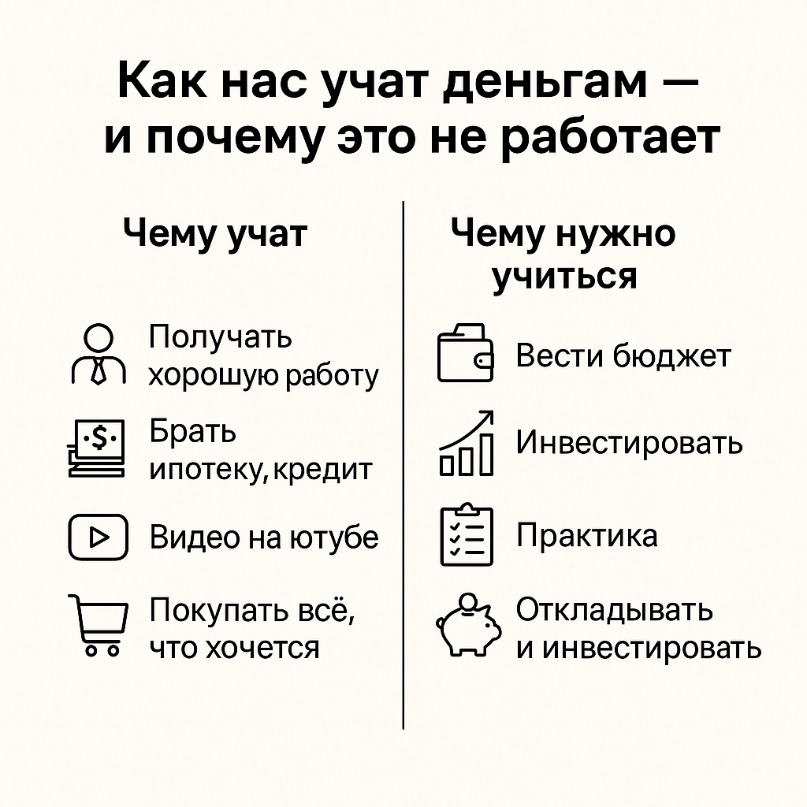

Мифы, которые мешают

Миф 1: нужно много зарабатывать, чтобы откладывать. На деле важно откладывать процент дохода, а не ждать «лишних» денег.

Миф 2: Инвестиции — это для богатых. Сегодня начать инвестировать можно с минимальными суммами.

Миф 3: Деньги — это цель. На самом деле деньги — это инструмент, цель же — свобода и выбор.