Бесплатный фрагмент - Простые проводки

Самоучитель по составлению бухгалтерских проводок

Здравствуйте дорогие читатели!

Перед Вами моя новая книга — помощник в освоении сложной науки «бухучет».

Пособие, которое Вы держите в руках, поможет освоить важный пласт в сложнейшей бухгалтерской науке.

Можно не знать ставку налога на прибыль, сколько должны составлять суточные, как правильно оформить инвентаризационную опись. Данные знания — дело наживное. Достаточно прочесть необходимые нормативные документы, посмотреть образец в интернете или изучить статью в бухгалтерском журнале. Это не займет много времени.

Но если Вы не поняли что такое «бухгалтерская проводка», что она означает и как формируется, бухгалтерский учет превратится в сложную, непонятную дисциплину.

Моя книга поможет изучить азы построения проводок по различным хозяйственным операциям. Помимо простых и понятных примеров пособие содержит План счетов бухгалтерского учета.

И самое важное — электронная версия книги будет распространятся БЕСПЛАТНО!

Желаю Вам приятного чтения и успешного освоения дисциплины!

Вопросы и отзывы, а также заявки на приобретение бумажной версии этой и других книг направляйте на электронный адрес:

kniga-buh@mail.ru

Стрельцова Анастасия

Шаг 1. Немного теории

Синтетические и аналитические счета. План счетов

Итак, начнем с того, что каждый день на любом предприятии, в любой организации совершается большое количество хозяйственных операций. Например: от поставщика на склад поступает сырье, сотруднику выдается заработная плата, директор приобретает себе для работы ежедневник и т. д.

Все эти действия в той или иной степени влияют на итоговый результат работы предприятия. Какие-то операции — это расходы фирмы, а какие-то приносят выручку.

Для того, чтобы упростить порядок учета всего происходящего в финансово-хозяйственной деятельности предприятия и придумана система кодировки с помощью счетов.

То есть, вместо фразы «из кассы выдана заработная плата в сумме 20 000 рублей» бухгалтер записывает Дт 70 Кт 50 — 20 000,00 руб.

Согласитесь, проще, чем писать сочинение на тему «Что только что произошло».

Так как хозяйственные операции в принципе постоянно повторяются (различие только в сумме, да в небольших деталях, таких как, например, фамилия сотрудника), являются однотипными, разработан План счетов бухгалтерского учета. Данный документ содержит все возможные для использования счета. А инструкция к Плану счетов раскрывает особенности применения этих счетов.

В Плане счетов восемь разделов: внеоборотные активы, производственные запасы, затраты на производство, готовая продукция и товары, денежные средства, расчеты, капитал и финансовые результаты.

Если говорить простым языком, план счетов — это таблица, содержащая следующие данные: наименование синтетического счета, номер счета, номера и наименования субсчетов (аналитических счетов).

Теперь разберем непонятные слова: синтетический счет и субсчет (аналитический счет).

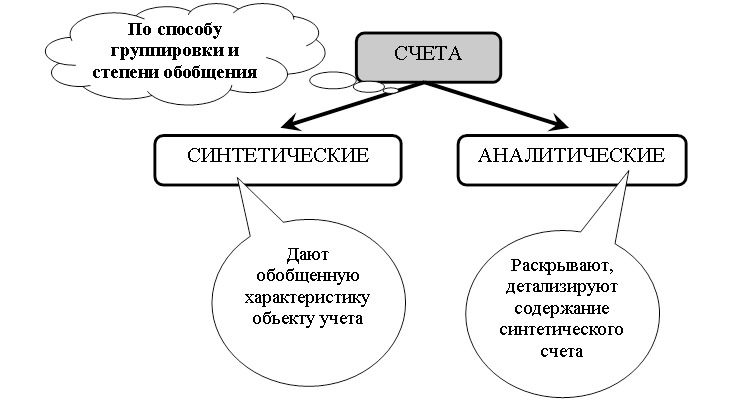

Все счета по способу группировки и степени обобщения подразделяются на синтетические и аналитические.

Синтетические счета дают обобщенные показатели о хозяйственных средствах, их движении, ведутся только в денежных измерителях. Для подробной характеристики объектов учета открываются аналитические счета. Например: есть счет 10 «Материалы». На нем собирается информация о всех видах материалов в организации (канцтовары, топливо, спецодежда, сырье и т.д.). Но бухгалтеру для того, чтобы понимать что хранится на складе, что из материалов куплено для производства, а что для текущих нужд администрации недостаточно просто общей суммы по этому счету в отчете. Поэтому к счету 10 «Материалы» открываются субсчета, то есть счет расшифровывается.

Синтетические счета, ровно, как и составляющие их субсчета предприятие использует в рамках своего рабочего плана счетов. То есть, составляющие счетов, субсчета и аналитические счета, можно вводить исходя из специфики работы предприятия.

Скажем, к счету 10 «Материалы» План счетов предусматривает 11 субсчетов. Однако организация может ввести только три субсчета, дать им подходящие названия и вести учет на них. Сократить перечень используемых синтетических счетов могут малые предприятия. Такие предприятия могут, например, абсолютно все затраты на производство учитывать на счете 20. А остальные счета, в числе которых 23-й «Вспомогательные производства», 25-й «Общепроизводственные расходы», 26-й «Общехозяйственные расходы» не использовать.

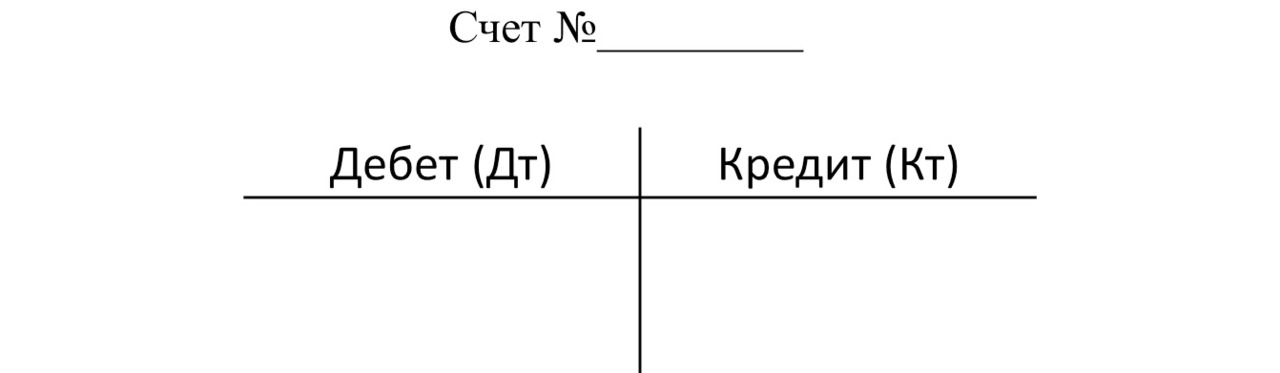

Совсем отказаться от Плана счетов и вести учет без проводок и двойной записи могут микропредприятия. Предприятия в силу своих особенностей могут не применять те или иные счета (субсчета). Предприятия в силу своих особенностей могут не применять те или иные счета (субсчета). Любой из счетов можно отобразить графически или схематично. На практике бухгалтера редко применяют данный метод, но в процессе обучения он применяется широко.

Любой из счетов можно отобразить графически или схематично. На практике бухгалтера редко применяют данный метод, но в процессе обучения он применяется широко. Любой счет можно представить схематично в виде так называемого «самолетика». Имеет он следующий вид:

Активные, пассивные и активно-пассивные счета

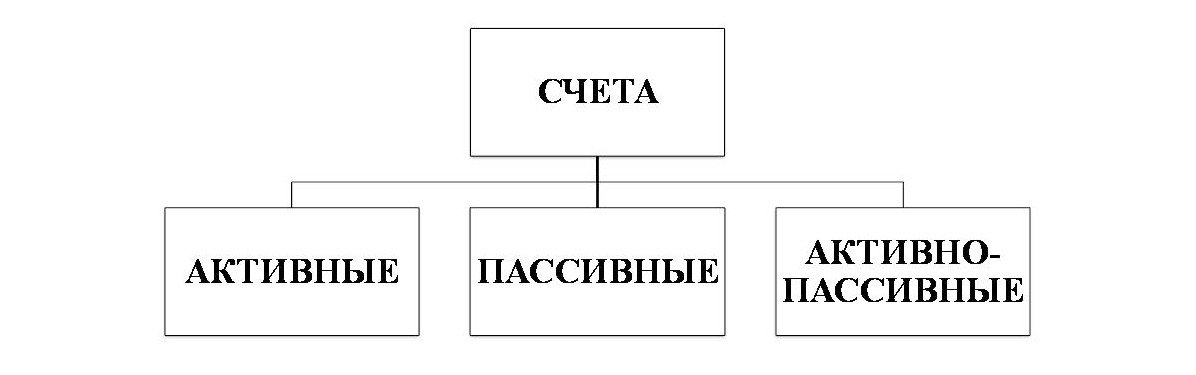

Существует классификация счетов бухгалтерского учета по отношению к балансу.

По ней счета делятся на:

— активные — находящиеся в активе баланса;

— пассивные — находящиеся в пассиве баланса;

— активно — пассивные — счета, которые могут, находится как в активе, так и в пассиве баланса.

Понять какой перед Вами счет довольно просто.

Итак. Активные счета применяются для отражения имущества, которое есть у предприятия. Это такой счет, на котором не может быть отрицательного остатка. Либо ноль, либо какая-то сумма. Например: деньги в кассе либо есть, либо их нет; стулья в кабинете либо есть, либо нет. Третьего варианта просто не может быть.

В «самолетике» активного счета по дебету будет отражаться поступление имущества, а по кредиту списание. Схематично это можно отобразить следующим образом:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.