Бесплатный фрагмент - Продовольственный ритейл Дальнего Востока

Регион несетевой розницы

Волею судеб последние полгода занимаюсь продовольственной логистикой и по роду деятельности встречаюсь и разговариваю с директорами и собственниками множества торговых точек и точек общественного питания, исследую продуктовую розницу как со стороны торговли, так и со стороны производителей и дистрибьюторов продуктов питания.

Открываю для себя удивительные вещи. Если коротко, — логистика и технологии организации продаж в продовольственном ритейле Дальнего Востока находятся на уровне непродовольственной розницы образца 90-х годов прошлого столетия.

Что заставляет сделать такой вывод?

Отсутствие торговых сетей в продовольственной рознице

«Постой, постой! — возразят многие. — А как же „Самбери“, „Реми“, „Фреш-25“ и прочие „Три Кота“?» Отвечаю: это не сетевой ритейл в классическом понимании. Это просто несколько магазинов одного владельца с единой маркетинговой и закупочной политикой. В отличие от классических зарубежных и российских торговых сетей, наши продовольственные так называемые сетевые ритейлеры в большинстве своем не имеют распределительных центров. А те, что имеют, — распределяют по своим розничным точкам через РЦ не более 15–20% ассортимента (хотя должно быть не менее 70%). Остальные товарные позиции (SKU) управляются каждым магазином. То есть магазин сам решает, когда, сколько и что именно купить у централизованно выбранного поставщика по централизованно обозначенным ценам. При этом даже в крупных сетях разные магазины зачастую работают с разными поставщиками.

Далее я постараюсь объяснить и показать, почему работа без единого распределительного центра делает наш продовольственный ритейл неполноценным по сравнению с классическими торговыми сетями.

Однако и это еще не все. Даже если допустить, что несколько торговых точек с единым собственником все-таки являются торговой сетью, то на долю всех торговых сетей Дальнего Востока приходится лишь 10–15% продаж продуктов питания (в среднем по России — 35%). То есть подавляющее большинство из 5600 продовольственных магазинов Приморского края составляет не организованная, не сетевая розница. Во Владивостоке и пригородах сетевых продовольственных магазинов чуть более 100 из 2500.

Подавляющее большинство продовольственных магазинов Дальнего Востока являются комиссионными.

В классическом ритейле в магазинах продается товар, купленный владельцем или управляющим. В комиссионной торговле товар берется у кого-то на реализацию, то есть магазин продает чужой товар и расплачивается с владельцем товара только в том случае, если нашелся покупатель.

В типичном дальневосточном продуктовом магазине собственник товара берет в аренду полочное пространство магазина, поставляет на это пространство свой товар, ожидает продажу товара, чтобы получить за него деньги, а все, что не продалось, забирает обратно безо всяких последствий для розничной точки. Картина, конечно, несколько утрированна, но ненамного.

С одной стороны, может показаться, что такая схема организации торговли очень выгодна магазину — ведь практически все риски нереализации товара лежат на поставщике. Но, с другой стороны, поставщик закладывает эти риски в цену, практически перекладывая издержки неэффективных торговых точек на всю розницу. Неужели вы думаете, что при 40-процентных средних потерях на возврат просроченной и испорченной продукции поставщик не заложит эти 40% в цену товара? Кроме того, по сути, магазин становится торговой точкой поставщика и каждый из сотен поставщиков старается всеми правдами и неправдами «запихать» в магазин как можно больше своих товаров, особенно зависших у него, не обращая внимания на общую эффективность продаж. В результате имеем даже в самом небольшом придомовом магазине 10–14 тысяч (!) SKU при средних суточных продажах 1—5% (!) от стоимости товаров, размещенных в магазине. ОДИН ПРОЦЕНТ, Карл! Это значит, что оборачиваемость товарного запаса составляет 100 дней. Для сравнения: суточная норма продаж для западного магазина — 15–20% от товарного запаса. В российских передовых розничных сетях — 10–15%. Неудивительно, что в продуктовой рознице такая большая «текучка кадров» — ежегодно закрывается до 30% зарегистрированных торговых точек, но на их месте сразу открываются другие, которые идут проторенной дорожкой прямо к банкротству, если, конечно, не промышляют продажей контрафактного алкоголя и табака с 80-процентной долей продаж и закупок за наличку.

Так что же заставляет продовольственную розницу за пределами ДФО организовываться в торговые сети, вкладываться в строительство распределительных центров и реально управлять своими продажами, не отдавая их на откуп поставщикам?

Знание законов статистики

Рассмотрим пример с продажами одной SKU ходового товара первой необходимости. В нашем случае это будет литровая упаковка молока известной марки.

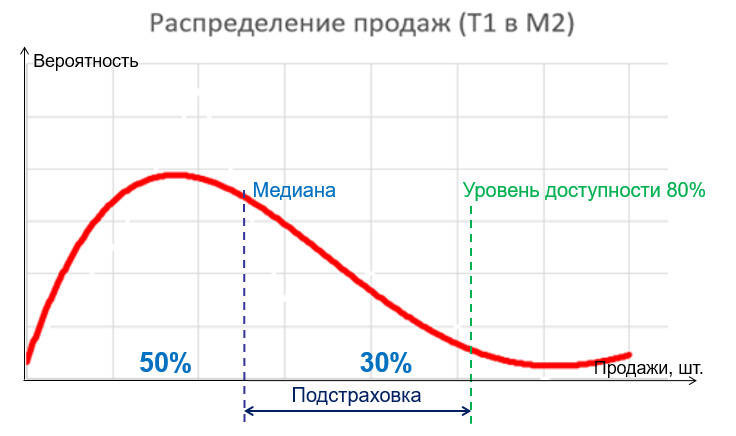

В отдельном магазине этот товар всегда есть в наличии, потому что товаровед берет его «с запасом» на всякий случай. Если этого «всякого» случая не случится — поставщик заберет просроченные остатки. Средние продажи этого молока — 25 упаковок в сутки. Но иногда продается меньше 5 упаковок (хорошая погода и все уехали на пляж), а иногда больше 40 (в соседнем кафе молоко кончилось). График вероятности суточных продаж выглядит следующим образом:

Такой график показывает, что наличие в магазине 25 упаковок рассматриваемого товара позволит удовлетворить спрос на него в 50% случаев. Если мы планируем увеличить уровень доступности этого SKU до 80% (то есть покупатель найдет товар на полке в 8 случаях из 10), то нам нужно хранить уже 52 упаковки. Это типовое распределение вероятности продаж для отдельной торговой точки, и характеризуется оно наличием длинного «хвоста» справа, так как всегда будет 1–2 дня в месяц или в квартал, когда за сутки продастся 50–60 упаковок рассматриваемого SKU. В терминах логистики управления запасами для каждого отдельного магазина с независимым снабжением необходимо держать страховой запас продукта (подстраховку) в размере, превышающем среднесуточные продажи (среднесуточные продажи 25 упаковок, «подстраховка» — 27 упаковок), что позволит обеспечить хотя бы 80-процентную доступность товара для покупателя. Если бы мы поставили перед собой более высокую планку, например, обеспечить 90%-ную доступность, страховой запас для данной торговой точки пришлось бы увеличить до 65 упаковок.

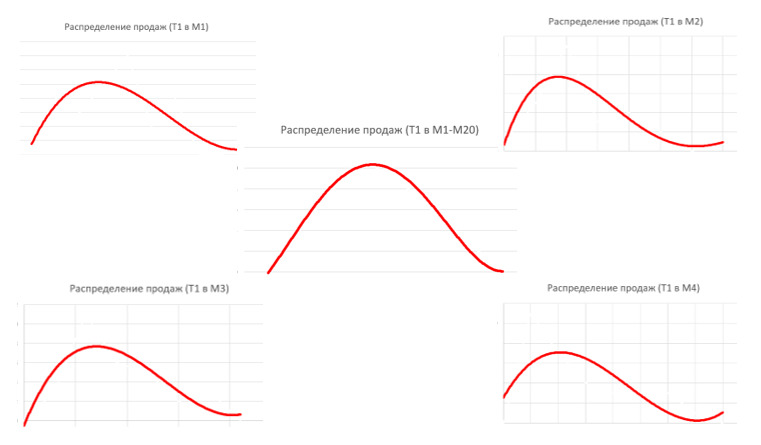

Что происходит с продажами при объединении магазинов в сеть? Графически это можно изобразить следующим образом:

В центре — график распределения вероятности продаж в сети из 20 магазинов. Как видно, «хвоста» справа уже нет и кривая распределения стала симметричной. В действие вступила центральная предельная теорема статистики: распределение множества независимых или слабо зависимых значений склонно иметь распределение вероятностей, близкое к нормальному. Чем же хорошо для нас нормальное распределение? Прежде всего отличными возможностями математического моделирования. Посмотрим на график поближе:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.