Введение

Кризис на российском рынке — не конец света, а ваш персональный лифт наверх. Если знаешь, на какие кнопки нажимать.

Уважаемый читатель! Я рад, что мы встретились на страницах этой книги из серии «За чашкой кофе».

Рад по двум причинам: во-первых, мне, как автору-первопроходцу в теме инвестиций во время кризисов крайне важно найти «свою аудиторию», а, во-вторых, кто знает, возможно, после этой книги вам станут интересны мои стратегии и исследования по проблемам:

— формирования и управления эффективного долгосрочного инвестиционного портфеля (2026 г.),

— обучения профессии трейдинга (три книги из «Трилогии молодого трейдера», 2026 г.).

Возможно, вас заинтересует автоматизированная торговля, и вы создадите свой нейро-бизнес с помощью руководства «Алгоритмический трейдинг: Как нейросети побеждают на Forex», созданных моим другом, успешным трейдером Д. М. Ковалевским.

В любом случае, данная книга посвящена крайне актуальной проблеме — устойчивости инвестиционного портфеля частного инвестора во время кризисов на фондовом рынке. Признаюсь, я не встречал больших практико-ориентированных печатных работ по этой теме. Более того, мне не попадались статьи и книги, посвящённые действиям российских частных инвесторов в периоды кризисов (за исключением стандартных рассуждений по поводу хеджирования и диверсификации).

Четыре кризиса за 20 лет. Я разобрал их по косточкам, чтобы вы не наступали на те же грабли. И да, здесь всё работает на российской земле, а не в вакуумной фантазии профессоров.

Как и во всех других своих работах, я ставил перед собой амбициозную задачу: писать максимально понятным (не простым, но понятным) языком, чтобы сложные финансовые понятия не запутали частного инвестора, который не имеет достаточных профессиональных компетенций.

Более того, все мои выводы и рекомендации основаны на современной портфельной теории, на фундаментальных исследованиях нобелевских лауреатов по экономике и российских учёных, ведь специфику российского рынка никто не отменял. Поэтому я с уверенностью заявляю: книга подходит для широкого круга читателей: для начинающих инвесторов с небольшим портфелем, у которых глаза разбегаются, а также для опытных владельцев крупных инвестиционных портфелей, кто устал дергаться на каждой новости.

На этом остановимся, иначе мне придётся переписывать всю свою книгу по формированию инвестиционного портфеля, а у нас иная цель. Для меня сейчас важно, чтобы вы поняли: формирование структуры и состава портфеля — непростая задача и лучше её решение доверить профессионалам. В противном случае портфель окажется чрезвычайно чувствительным даже к небольшим коррекциям на рынке, не говоря уже о серьёзных кризисах.

Глава 5. Падающий и растущий рынок

В главе описываются некоторые важные особенности медвежьего и бычьего широкого рынка, важные для частного инвестора

Для тех, кто хочет не просто сохранить деньги, а выйти из кризиса богаче, чем зашёл.

Глава 1. Четыре кризиса на российских рынках и реакция пассивного инвестиционного портфеля

В главе обсуждаются четыре основных кризиса за последние 30 лет и просадки различных классов активов в условном широко диверсифицированном инвестиционном портфеле

С начала 21 века в Российской Федерации произошло четыре крупных кризиса. Не наша задача выяснять их причины, хотя известно, что все кризисы вызваны внешними событиями (санкциями, снижением цен на нефть, глобальными кризисами). Мы также не будем рассматривать антикризисные меры, принятые Правительством России и Банком России, не будем говорить о мерах по стабилизации ситуации на финансовых рынках.

Нам, долгосрочным частным инвесторам важно другое: каким образом учесть уроки прошлого, как подготовить свой портфель к будущим кризисам (и оценить, возможно ли это вообще), а также какие предпринимать шаги в будущем, чтобы минимизировать просадку портфеля, а, в идеале, получить некоторый доход в период восстановления рынка.

Иными словами, если быть точнее, то нам важно «прокачать» не портфель, а себя, чтобы при наступлении очередного финансово-экономического кризиса быть «во всеоружии».

В данной книге я подробно объясню все шаги инвестора при наступлении кризиса, объясню какими аналитическими инструментами необходимо воспользоваться (их настройками и методиками), покажу на конкретных примерах, как различные активы ведут себя при «обвале» фондового и долгового рынка (хотя, кризис, несомненно, отражается на всех рынках).

Мы не просто рассмотрим «защитные» функции привилегированных акций, облигаций и их фондов, золота и недвижимости, но обоснуем их оптимальное процентное соотношение в инвестиционном портфеле, хотя это уже царство другой моей книги «Формирование и управление долгосрочным инвестиционным портфелем», изданной в 2026 году. Дублировать информацию я, разумеется, не буду, просто в этой книге покажу «реакцию» разных классов активов в кризисные годы.

Легко владеть инвестиционным портфелем на растущем рынке, правда? Акции, хоть и являются высокорисковым инструментом, выполняют свою задачу: прирост курсовой стоимости удовлетворяет большинство инвесторов, дивиденды ожидаемые и стабильные, дивидендные ГЭПы быстро закрываются, индексы идут вверх.

Но грамотный инвестор должен знать: за ростом всегда следует коррекция, причём коррекция может быть длительной, и далеко не факт, что после консолидации последует новый подъём цены актива — цена может возобновить нисходящий тренд, или остаться в «боковике». В этих случаях, портфель от просадок спасает широкая диверсификация активов: нейтрально или слабо коррелирующие друг с другом активы (в идеале активы с отрицательной корреляцией) компенсируют друг друга.

Например, при повышении цен на нефть и её производные (бензин, дизельное топливо, масла, смазки) страдают транспортные компании, их акции падают, зато котировки акций компаний нефте-газового сектора устремляются вверх. В итоге, портфель, в котором есть и те, и другие акции, даже не «заметит» проблем компаний транспортного сектора.

Но если мы видим системное и значительное снижение показателей всего фондового рынка (и не только фондового), сопровождающееся негативным новостным фоном и пессимистичными прогнозами экспертов, мы готовимся к кризису. Позже я покажу на аналитических инструментах, что имею в виду под термином «подготовка к наступающему кризису».

Кризис — не повод бежать с рынка, а возможность обогнать тех, кто паникует. Никакой магии — только расчёт и дерзость.

Перестаньте постоянно думать о «спасении» портфеля. Начните увеличивать его, пока другие в убытках.

Эта книга — пощёчина паникёрам. Долгосрочная стратегия, которая работает именно тогда, когда рынок летит вниз.

Сейчас очень кратко рассмотрим четыре основных кризиса. Прошу вас, уважаемый читатель, не пропускайте эту часть книги, мы сформулируем несколько важных выводов, которые станут своеобразной логической основой в наших дальнейших рассуждениях. Эти выводы позволят вам спокойно спать в любой "шторм". Далее я покажу, как собрать портфель, которому плевать на новости, а вам— на соседей по чатам.

Глобальный кризис 2008—2009 года, вызванный глобальными макроэкономическими дисбалансами, наряду с низкой инфляцией в развитых странах (США). Банкротство в сентябре 2008 года системно значимого банка США Lehman Brothers привело к панике, распродаже высокорисковых активов, массовый обвал стоимости бумаг. Цены на нефть марки Brent упали на 75%. Аналогичные проблемы проявились на рынке сельскохозяйственных продуктов, что привело к угрозе продовольственной безопасности многих стран. Крупные и мелкие инвесторы стали срочно выводить свои активы из экономик развивающихся стран, в том числе, России, что вывело кризис из «американского» масштаба в «общемировой».

Российский рынок отреагировал значительным снижением цен на нефть и экспортные товары, затем — обвалом большинства акций, проблемами с ликвидностью и ростом доходности государственных облигаций (например, 10-летние облигации ОФЗ выросли на 644 пункта).

Фондовый рынок отреагировал на кризис быстро: с 20 мая 2008 года по 27.10.2008 года упал на 74%. Рубль к доллару США ослабел на 45%, что привело к росту инфляции (пик инфляции в июне 2008 года составил 15,2%). В итоге, полугодовой обвал фондового рынка на 72—74% потребовал 2,5 года на восстановление и рост акций на 278% (рисунок 1.1).

Давайте представим (или вспомним) поведение частных инвесторов в этот период. Это очень важно, ведь

главная проблема частного инвестора — не кризис, а реакция на него.

Грамотный инвестор должен перестать дёргаться при каждом новостном заголовке! Никакого «ежедневного трейдинга» со своим долгосрочным портфелем, только стратегический плевок в сторону волатильности!

Данная книга — прививка от глупости и рецепт холодной головы. Она для тех, кто устал бояться, устал паниковать.

Мы не только освоим стратегию выхода из кризиса, мы создадим конструкцию из активов, которая держит удар лучше любого бронежилета. Читаете, настраиваете, забываете про панику. Рынок падает — вы улыбаетесь.

Что-то я разошёлся)) Просто хочу настроить вас именно к подобному позитивному мышлению.

Вернёмся к первому кризису.

Кризис 2014—2015 года имел другую природу: антироссийские санкции и резкое увеличение добычи сланцевой нефти в США, что привело к падению цен на российскую нефть. Также упали котировки на уголь и чёрный металл.

Ослабление рубля против доллара США произошло на 50,4%, пик инфляции к марту 2015 года достиг 16,9%. Но максимальное падение фондового рынка не превысило 12% (25.06.2014 по 07.08.2014 года). На пике кризиса российские акции выросли на 4,7%, поскольку валютные доходы экспортных компаний в рублёвом эквиваленте выросли. Наиболее пострадали компании нефте-газовой, транспортной, электроэнергетической и банковской отраслей.

Особенностью данного кризиса стало то, что нерезиденты активно продавали облигации федерального займа (ОФЗ) и еврооблигации. Доходность ОФЗ выросла с 10 до 15%.

Российская экономика, финансовая система и банковский сектор оказались готовы к вызовам, меры, предпринимаемые Банком России, оказались достаточно эффективными.

Кризис 2020 года тоже имел внешнюю причину — распространение инфекции COVID-19, рост безработицы, снижение производственной деятельности, обрушение рынков, падение цен на нефть, отток капитала из развивающихся экономик, в том числе из российских активов (привело к усилению падения цен акций и облигаций). С 21.01.2020 года по 18.03.2020 года фондовый рынок упал на 34%. Пик значения доходности 10-летних ОФЗ составил минимальные 8,6%.

Банк России не повышал ключевую ставку, пик инфляции был небольшим — 4,9% в декабре 2020 года.

Кризис 2022 года имел специфическую природу и связан с беспрецедентным санкционным давлением на основные отрасли российской экономики.

Иностранные ценные бумаги, а также ценные бумаги российских компаний, выпущенные за рубежом, оказались заблокированными. Паника на финансовом рынке привела к снижению цен на активы, ослаблению рубля, интересу инвесторов к наличной валюте. Пик инфляции в апреле 2022 года составил 17,8%. Котировки депозитарных расписок на российские акции на иностранных биржах снизились в десятки раз.

За 8 календарных дней с 17.02.2022 года рынок акций рухнул на 44%. Доходность 10-летних ОФЗ достигала 12,5%. Впервые были использованы различные механизмы на фондовом рынке, в том числе массовая приостановка рыночных торгов.

Ещё раз хочу подчеркнуть, что сколько-нибудь целостный анализ кризисов в российской экономике не является задачей данной главы. Читатель, при желании, может познакомиться, например, с Докладом об антикризисных мерах Банка России от 2024 года, с другими официальными документами. Цель наших рассуждений иная — разработка стратегии защиты долгосрочного портфеля частного инвестора. Отсюда и избирательные факты в изложении кризисных явлений и антикризисных механизмов. Но не будем отвлекаться…

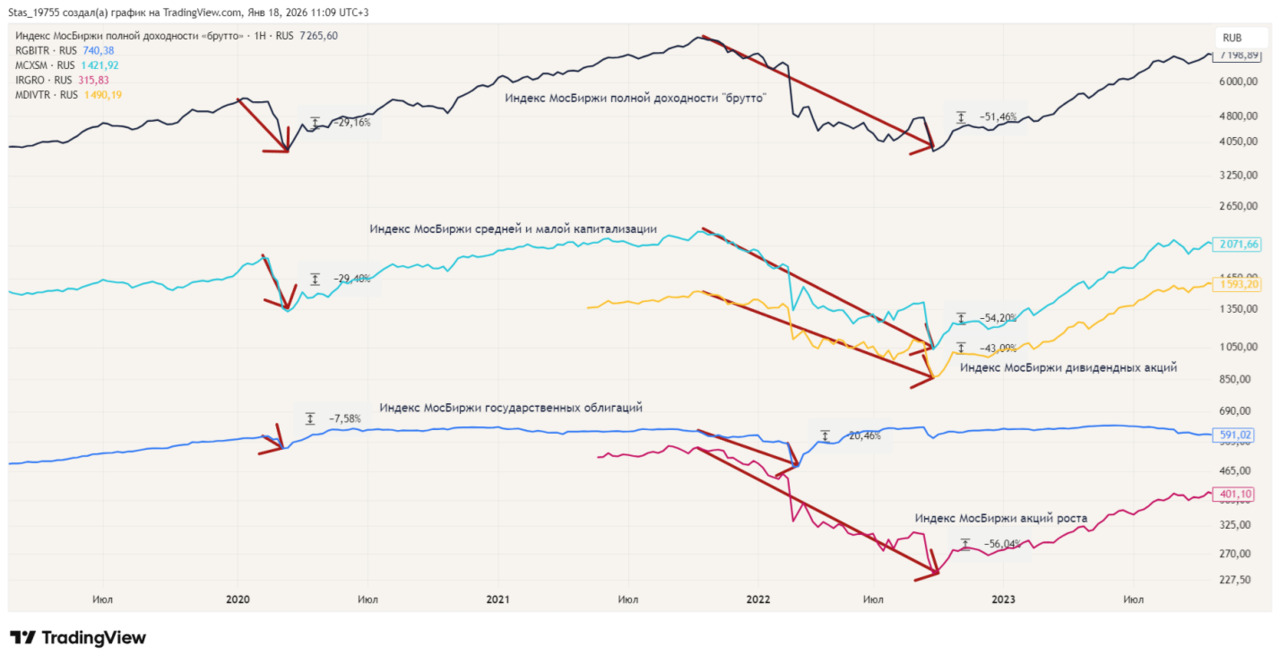

Давайте сравним несколько Индексов МосБиржи. На рисунке 1.4 они подписаны, стрелками показано процентное снижение от локальных максимумов до локальных минимумов на недельном таймфрейме. Я сознательно показал именно эти индексы, поскольку они отражают «поведение» разных активов в инвестиционном портфеле.

Верхняя линия чёрного цвета показывает падение и восстановление Индекса Мосбиржи полной доходности «брутто». Этот индекс включает в себя расчёт дивидендов, хотя, совершенно очевидно, что рассчитывать на скорый дивидендный доход во время кризиса и во время восстановительного периода не приходится (на рисунке третий сверху график жёлтого цвета — тому доказательство). Этот момент запоминаем на будущее.

Акции компаний средней и малой капитализации (на рисунке вторая сверху линия бирюзового цвета) ещё сильней подвержены рыночному риску, что абсолютно логично. Нам, долгосрочным инвесторам, необходимо чёткое понимание, что компании с небольшой капитализацией могут дать высокую доходность на большой дистанции наряду с повышенным риском.

Так называемые «акции роста» (график данного индекса на рисунке самый нижний красного цвета) зачастую демонстрируют повышенную доходность в краткосрочной и среднесрочной перспективе, но в кризисные годы очень сильно «тянут вниз» инвестиционные портфели.

Поэтому правильный баланс в портфеле между «акциями роста» и «акциями стоимости» очень важен для эффективного портфеля.

Но не будем сейчас подробно останавливаться на данном аспекте. Безусловно, он крайне важен, поэтому я настоятельно рекомендую своим читателям обратиться к моей книге «Формирование и управление долгосрочным инвестиционным портфелем» (2026 года издания). В книге описаны, доказаны с научной точки зрения и рассмотрены «на истории» лучшие варианты портфелей, в том числе, читатель сможет скачать таблицу Excel, позволяющей автоматизировать всю работу с портфелем. Причём, структуры разработанных портфелей полностью согласуются с активной стратегией управления в кризисы, описываемой в данной книге.

Рассмотрим ещё один аспект, он связан с «защитными» свойствами привилегированных акций. Многие крупные российские компании помимо обыкновенных акций выпускают привилегированные (не более четверти от всего количества акций). Привилегированные акции также свободно обращаются на бирже, правда, имеют меньшую ликвидность. Зачастую по «префам» компании выплачивают более крупные дивиденды.

Любой «продвинутый» в экономике школьник знает, что привилегированные акции представляют собой нечто среднее между акциями и облигациями. В хорошие годы «префы» напоминают облигации с плавающим купоном (размер купона — процент от прибыли компании), но без конечного срока обращения, в проблемные годы они ведут себя, как обыкновенные акции.

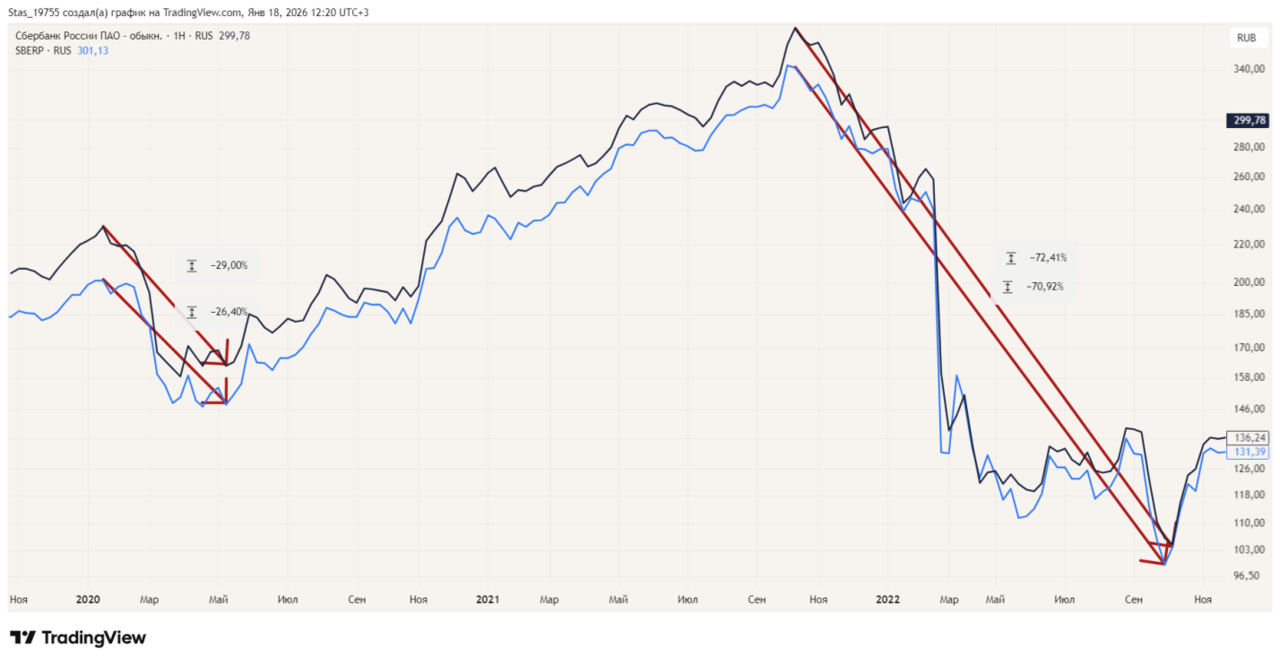

На рисунках 1.5 — 1.7 показаны графики котировок обыкновенных и привилегированных акций нескольких российских компаний из разных секторов экономики в кризисные годы. Графики скорректированы с учётом выплаченных дивидендов.

«Защитные» свойства привилегированных акций Сбербанка (и иные причины) позволили уменьшить их падение на 1—3%.

В этом месте можно улыбнуться: защита — никакая. Об этом мы ещё поговорим. Но пусть вас не расстраивает данный факт, мы же ещё в начале пути.

Помните наш подход в мышлении?

Новости созданы, чтобы мы боялись и продавали. Но наш портфель создан, чтобы зарабатывать, когда все вокруг в истерике.

Не надо быть экономистом — надо просто перестать бояться новостей, надо уверенно держать курс, когда у всех дрожат руки.

Мы смотрим на обвал индексов с чашкой кофе и без нервов — у нас есть подробная инструкция.

В отличие от акций Сбербанка, акции Татнефти показали противоположные результаты: привилегированные акции упали сильнее обыкновенных на 1—2%.

Честно говоря, когда акции падают на несколько десятков процентов, разница в 1-2-3% несущественная и не должна восприниматься в качестве какой-либо закономерности.

Рисунки 1.5 и 1.6 это подтверждают.

Акции Мечела показали аналогичную тенденцию: в кризисное время «защитные» свойства привилегированных акций не подтвердились, они потеряли на 10—20% больше своей курсовой стоимости по сравнению с обыкновенными акциями.

Как показали три последних примера, «защитные» свойства привилегированных акций нельзя преувеличивать. Да, в долгосрочной истории, привилегированные акции, зачастую, имеют меньшую волатильность, и, соответственно, меньшие риски. Но «кризис есть кризис», в кризисное время могут нарушаться все законы рынка. Очень важно инвестору в своем портфеле иметь оптимальное соотношение разных активов, взаимно дополняющих друг друга, имеющих нейтральную или отрицательную корреляцию и максимально защищающих портфель от просадок в шоковые времена. Например, я советую своим читателям держать в портфеле обыкновенные и привилегированные акции сильных эмитентов в соотношении 4/1.

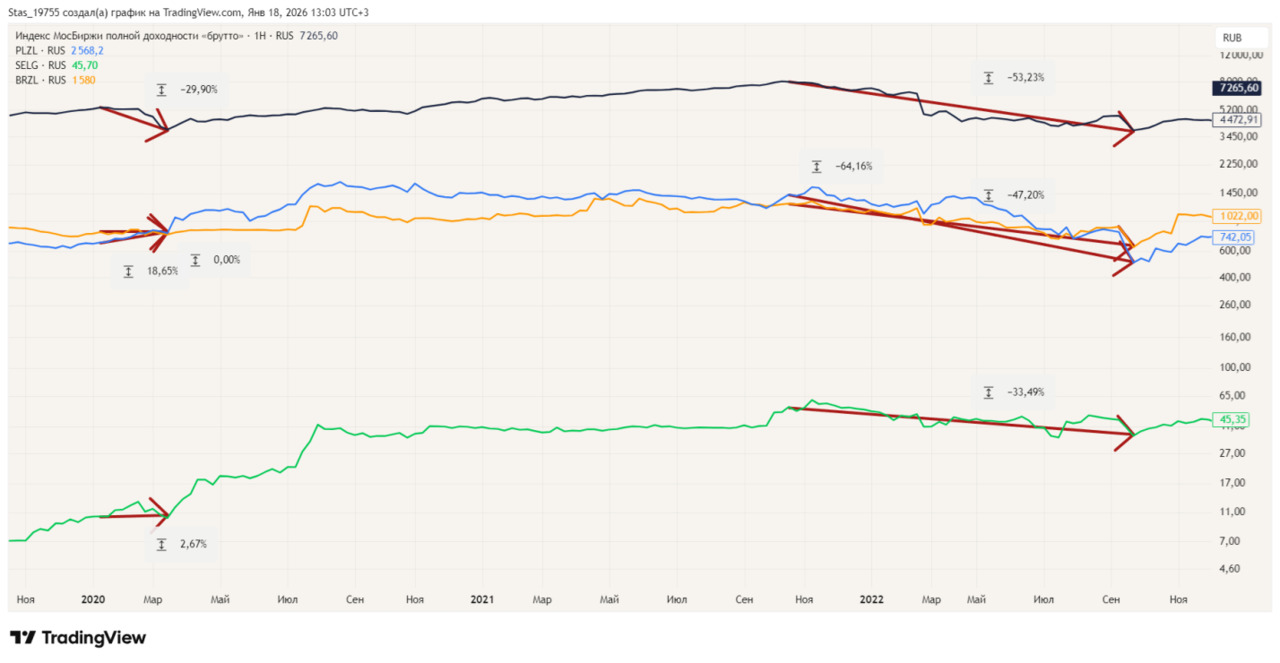

Интересно вели себя золотодобывающие компании в кризисное время. На рисунке 1.8 представлены котировки акции Полюса, Селигдара и Бурятзолота. Обратите внимание, что в 2020 году их котировки даже выросли, а в 2022 году сильно упали. Иными словами, к распространённому мнению среди инвесторов о том, что золото является «тихой гаванью» для финансов в кризисы, необходимо относиться очень аккуратно!

Вывод: грамотная широкая диверсификация активов, снижение волатильности портфеля, минимизация рисков и дополнительное хеджирование, вкупе с описанной ниже Стратегией активного управления портфелем в кризисные периоды позволят сформировать устойчивый и эффективность портфель с оптимальным риском и высоким уровнем накопленной годовой доходностью.

Глава 2. Начало периода восстановления фондового рынка — важная дата в Стратегии активного управления

В главе обсуждается технические моменты

поиска даты прохождения «дна» и начала восстановления рынка.

Поговорим о некоторых технических моментах. Надеюсь, небольшой теоретической части было достаточно, чтобы доказать вам, уважаемый читатель, важную мысль:

невозможно полностью подготовить портфель к разнообразным кризисам на рынке, но кризисы проходят и рынки восстанавливаются.

Задача инвестора — максимально снизить общий убыток по портфелю на падающем рынке и увеличить доходность в период восстановления.

Чтобы решить данную задачу, нам необходимо чётко идентифицировать дату прохождения «дна» и начала восстановительного периода.

Для этого познакомимся с некоторыми аналитическими инструментами.

Начнём с разговора об аналитических платформах. Возможно, раньше вы слышали о них, но не использовали, поскольку вам хватало функционала, заложенного в личном кабинете брокера. Сегодня такого функционала нам явно не хватит, и я рекомендую зайти на сайты Trading View или MetaTrader 4/5 и зарегистрироваться в личном кабинете, бесплатных версий нам будет достаточно.

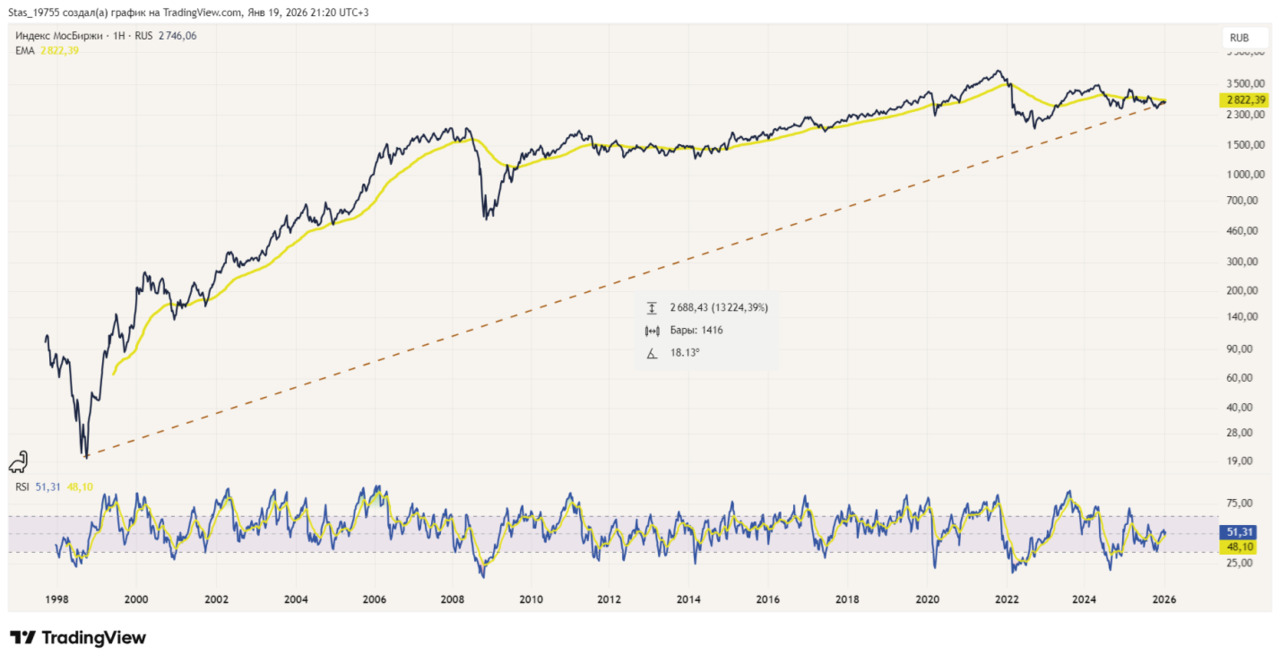

Давайте попробуем это сделать, одновременно найдём на аналитической платформе график Индекса МосБиржи (IRUS).

Настройки линии графика рекомендую сделать на основе среднего арифметического данных максимума, минимума и закрытия дня. Таймфреймы: день, неделя, месяц. В «Избранное» прошу сохранить следующие индикаторы (позже их настроим): ЕМА (экспоненциальная скользящая средняя), RSI (Индекс относительной силы), DTOsc (DT Oscillator).

Из инструментов рисования нам понадобится «Линия данных». Не спешите, потренируйтесь. Постарайтесь добиться, чтобы на экране аналитической платформы у Вас отразился подобный «рисунок» (рисунок 2.1).

Хотя, почему настроим индикаторы позже? Давайте прямо сейчас выполним эту работу. Кстати, эти настройки необычные: мало инвесторов и трейдеров их используют, а зря…

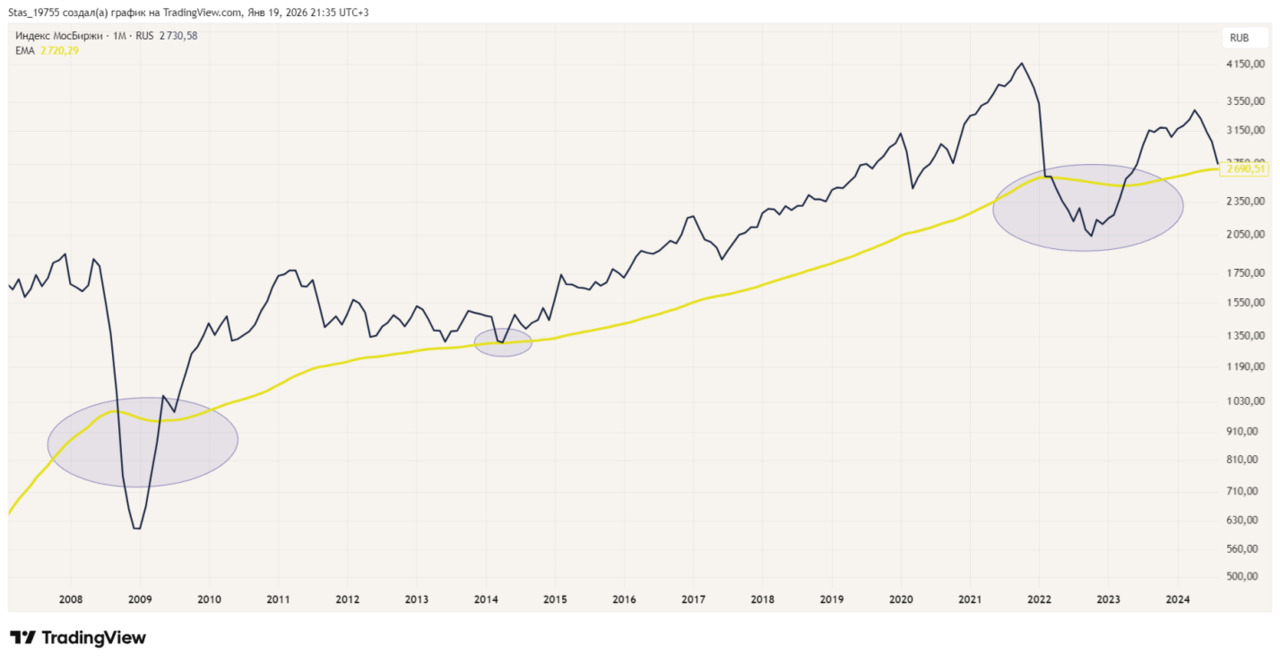

Экспоненциальную скользящую среднюю настроим следующим образом: ЕМА-90, то есть инструмент будет анализировать данные за 3 месяца (90 дней) — идеальный срок при анализе кризисных долгосрочных явлений. Настройки: длина — 90, данные — (максимум, минимум, закрытие) /3, сглаживание — нет, интервал — график.

Какую информацию нам даёт ЕМА-90? Перейдите на месячный таймфрейм, и вы всё поймёте сами (рисунок 2.2).

Пересечение графиком индекса линии ЕМА-90 на месячном таймфрейме (сверху вниз) показало два кризиса (2008 и 2022 года), при которых произошли значительные просадки инвестиционных портфелей. Попробуем найти «дно» этих кризисов, постепенно уменьшая таймфреймы.

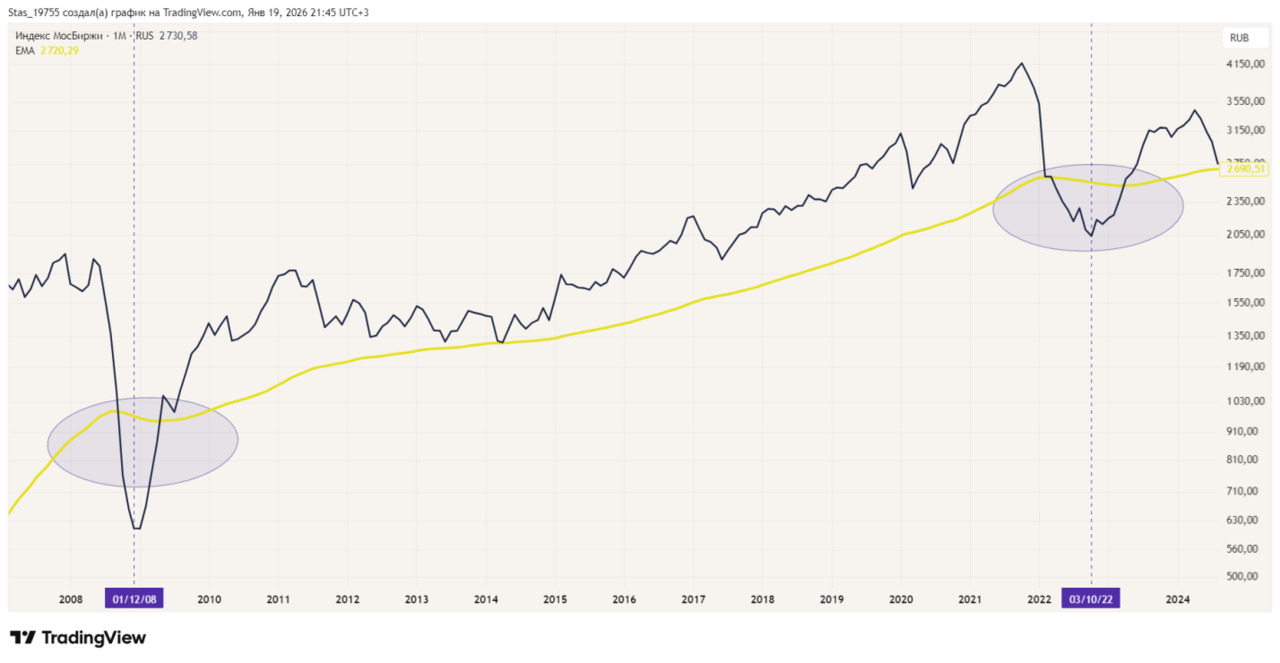

На месячном таймфрейме (посмотрим на рисунок 2.3) выделены месяцы (первое число), в которых фондовый российский рынок достиг «дна».

Как видите, для нашей Стратегии активного управления портфелем важны только два существенных кризиса (2008 и 2022 годов), когда Индекс МосБиржи пересёк ЕМА-90 и существенно опустился ниже линии. Только в эти два кризисных момента мы будем кое-что менять в структуре портфеля.

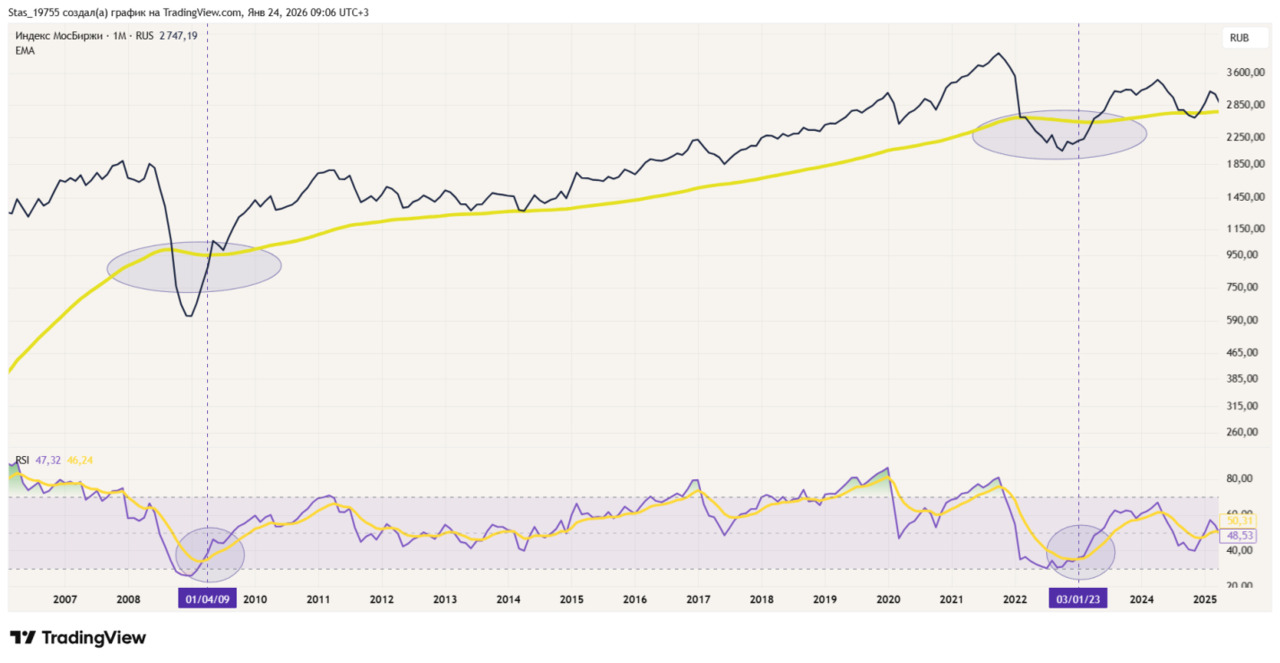

Чтобы определить кризисное «дно» с точностью до дня, воспользуемся другим аналитическим инструментом — Индексом относительной силы (RSI).

Настройки RSI: длина RSI — 14, данные — (максимум, минимум, закрытие, закрытие) /4, тип сглаживания — ЕМА, длина ЕМА — 8, интервал — график. Убедитесь, что на графике отражаются две линии — быстрая и медленная.

Для нас крайне важна дата пересечения быстрой (синей) линией медленной (жёлтой) линии (зоны выделены эллипсами в нижней части рисунка) — быстрая пересекает медленную.

На рисунке 2.4 RSI-14 показал месяцы: апрель 2009 года и январь 2023 года. Возможно, с некоторым опозданием, но время, когда рынок прошёл «дно» и начал восстановление определены более-менее точно.

При переключении на недельный таймфрейм, можно определить неделю (дату понедельника соответствующей недели), в который происходит начало восстановления рынка. Как вы помните, графики удобно анализировать на недельном таймфрейме, на нём легко увидеть все важные для нас тенденции, проще оценить взаимные ценовые соотношения и «общий рисунок».

Взгляните на рисунок 2.5.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.