Бесплатный фрагмент - Полное руководство по финансовому моделированию

Для предпринимателей

Вместо предисловия

Идея этой книги появилась, когда возникла необходимость обучить сотрудников основам финансового моделирования. Дело в том, что в Интернете довольно много разрозненной и иногда противоречивой информации, которую могут использовать только специалисты в отрасли. Мы, являясь профессиональными финансистами, понимали термины, определения и понятия в тех немногочисленных статьях, но мы осознаем, что новичку в теме по этим материалам разобраться нереально. Так как же обучить человека, который ничего не понимает в финансах, тому, как строить финансовые планы на десятки лет вперед?

Можно сделать серию семинаров или вебинаров, однако есть несколько «но»:

не все воспринимают информацию на слух;

даже при проведении тренингов все равно должно быть какое-то учебное пособие, рабочая тетрадь или книга, в которой можно будет спустя какое-то время что-то подсмотреть и вспомнить какие-то позабытые вещи.

Поэтому было решено написать книгу, которая бы стала пошаговым руководством по построению и использованию финансовых моделей для нефинансистов: предпринимателей, руководителей и бизнесменов-владельцев предприятий. Надеюсь, у нас получилось максимально упростить процесс обучения такой интересной и важной теме, как финансовое моделирование.

В первой, вводной, главе мы описываем суть финансового моделирования и предлагаем взглянуть на многочисленные возможности по использованию ФЭМ. Вы поймете, что, во-первых, построение финмодели — это совсем не «высшая математика», а во-вторых, что ФЭМ как инструмент в управлении бизнеса часто бывает недооценен. На самом деле, финмоделирование открывает весьма широкие перспективы по упрощению и улучшению качества управления бизнесом.

Во второй главе Вы получите понимание об основных терминах и парадигмах, которые необходимо понимать, чтобы построить качественную финмодель. Конечно, здесь будут собраны и объяснены далеко не все финансовые понятия: невозможно изложить на нескольких десятках страниц тот же объем знаний, который получают студенты при полноценном обучении финансам в ВУЗе. Но предлагаемая теоретическая база будет достаточной для понимания сути тех расчетов, которые будут производиться в финансовых моделях. В ближайшее время мы также планируем выпустить специальный словарь, в котором соберем важнейшие для понимания финансовые термины и понятия, которыми, по нашему мнению, должны владеть руководители и владельцы фирм, как малых, так и крупных.

В третьей главе мы вместе пройдем по алгоритму построения финансовой модели. Построенная в результате ФЭМ будет для Вас образцом и шаблоном, по которому, с незначительными корректировками под специфику Вашего бизнеса, Вы сможете формировать финансовые модели в дальнейшем.

Настоятельно рекомендуем проследовать самостоятельно по всем описываемым в этой главе шагам, чтобы не только «пройтись по верхам» знаний, но и закрепить навык финмоделирования.

Финмодель, построенная по алгоритму из этой главы, будет достаточной для большинства фирм и предпринимателей, а также для многих банков и инвесторов, готовых предложить финансирование для Вашего бизнеса.

В главе 4 обсудим более профессиональные подходы к финмоделированию. Здесь будут описаны «фигуры высшего пилотажа», которые, с одной стороны, могут быть необязательны для предпринимателя в его ежедневной работе, но, с другой стороны, очень полезны для тех, кто пожелает стать профессионалом финансового моделирования.

Пятая глава обобщит полученные до этого важнейшие правила и подходы к финансовому моделированию, а также раскроет некоторые «лайфхаки» и «чит-коды», которыми пользуются профессиональные финмоделисты.

Важная ремарка о том, как пользоваться пособием, которое Вы держите в руках: приложите некоторые усилия и потратьте немного времени, чтобы самостоятельно выполнить задания, которые Вы встретите по ходу этой книги. Только в этом случае у Вас наработается и закрепится навык.

Приятного обучения!

Глава 1. Что такое ФЭМ, и с чем их едят?

Введение

В последние годы финансово-экономические модели приобретают большую популярность в бизнесе: любой бизнес-план строится на основе финмодели, технико-экономические обоснования, технико-экономические расчеты, проекты предприятий — все эти документы в том или ином виде содержат финансовые модели или их элементы. Больше того, стартапы, новые проекты, франшизы начинают рассматривать именно с ФЭМ (финансово-экономической модели) — если предварительные расчеты показывают эффективность бизнеса, то инвестор готов его рассматривать дальше всерьез.

Дело в том, что никто не знает будущего — иначе жить было бы неинтересно. Но все мы стремимся приоткрыть завесу тайны того, что произойдет через день, месяц, год, декаду… И в бизнесе такое желание не является проявлением праздного интереса: чем более точно мы будем знать, что должно произойти в будущем, тем больше можно заработать денег на этих знаниях. Однако же пророков у нас нет, ни один человек в мире не может длительное время прогнозировать движения рынков. Поэтому в мире уже давно используются мощный математический инструментарий, который позволяет смоделировать деятельность фирмы в будущем. Это дает возможность бизнесмену понять, например, возможно ли в принципе извлечение прибыли в данном проекте, провести анализ возможных сценариев развития, оценить риски и т. д.

Цифры Вашего бизнеса могут дать очень многое. Цифры, собранные в определенные формы и таблицы, могут продемонстрировать результат работы фирмы в будущем, а также помочь спрогнозировать ее деятельность. Цель этой книги — научить Вас одному из базовых навыков любого предпринимателя, бизнесмена и инвестора: использованию и самостоятельному построению финансово-экономических моделей. К концу изучения и выполнения заданий из этой книги у Вас будет развит устойчивый навык финансового моделирования. Он даст Вам возможность использовать финансовые данные для возможности принятия взвешенных и надежных решений.

Проблемы бизнеса, не опирающегося на финансово-экономическую модель

В России и странах СНГ начинающие предприниматели все еще привыкли действовать «наобум» — если знакомый знакомого организовал свой бизнес, то и у меня получится, расчеты тут не нужны — дело-то верное! И иногда, действительно, какой-то бизнес из такого подхода вырастет. Но чаще (по статистике, более 90%) — начинающие предприниматели разоряются в течение первого года после старта. Собственно, если бизнес начинается и развивается без финмодели и бизнес-плана, то он обязательно столкнется как минимум с одной из следующих проблем:

Банкротство в течение первого года работы.

Если предприниматель заранее не просчитал возможный результат своего бизнеса, то о том, что дело даже потенциально не может быть прибыльным, он узнает уже после того, как потеряет вложенные в него деньги.

Отсутствие понимания, как развивать бизнес.

В норме нужно сначала спланировать деятельность будущего бизнеса, а потом контролировать исполнение плана, в том числе по доходам, расходам, прибыльности и т. д. Если у предпринимателя нет понимания, какими должны быть эти показатели, то непонятно, куда двигаться дальше.

Невозможность грамотной оптимизации бизнес-процессов.

Оптимизация нужна любому действующему бизнесу, чтобы повысить прибыль, увеличить доход и благосостояние собственников бизнеса. Но если нет финансовой модели бизнеса, сравниваемой с фактически достигнутыми показателями, то неясно, где и что можно улучшить — в итоге собственник теряет деньги.

Не получится найти финансирование.

Если даже не говорить о вероятности возникновения кассовых разрывов, не позволяющих нормально функционировать фирме, рано или поздно возникает необходимость расширить бизнес, для чего требуется привлечение денег инвестора или банка. Но ни один банк не выдаст деньги просто так, не понимая, когда они ему будут возвращены.

Непонятно, на что направлять свои усилия.

Если нет действующей и обновляемой финансовой модели, то неясно, какие направления бизнеса нужно развивать, а какие нужно закрыть. В итоге предприниматель занимается всем подряд и теряет много сил и денег на деятельность, которая, возможно, не приносит ему дохода.

Непонимание, что будет с бизнесом через время.

В постоянной суете нет времени остановиться, сделать передышку и подумать о будущем. Иногда оказывается, что предприниматель годами занимается «развитием» бизнеса, который, несмотря на рост оборотов, не может принести больше денег своему владельцу. Не имея финансовой модели, предприниматель не сможет спрогнозировать, насколько хорошо (или плохо) будут идти дела через несколько лет.

Невозможность управления бизнесом, когда (если) он вырастет.

Управлять делом, в котором только один работник, довольно легко. Когда появляется несколько работников, разные бизнес-процессы, большие обороты, а решения принимаются, не основываясь на цифрах и финансовых показателях, предпринимателя ждем физическое и эмоциональное истощение, а его дело — крах.

Всех этих проблем можно избежать, если с самого начала делать все «по уму»: начинать бизнес после прогнозирования его денежных потоков, а решения принимать на основе анализа достигнутых показателей. Но даже если сложилась такая ситуация, что Вы, как большинство предпринимателей, родившихся в СССР, начали свое дело спонтанно, основываясь на советах друзей или даже на свою интуицию, то никогда не поздно привести дела в порядок.

Зачем нужны финансовые модели

Построив финансовую модель своего бизнеса, Вы сможете трезво взглянуть на положение дел своей фирмы, увидеть слабые места и понять, что можно сделать лучше. Но ФЭМ используются не только для оценки текущей ситуации, возможность их применения очень широка:

Оценка стоимости бизнеса или его доли.

Кстати, этот метод называется в оценке «доходным», т.е. стоимость бизнеса оценивается, исходя из того, какой доход он принесет своему владельцу в будущем. Это можно использовать как при продаже бизнеса или доли в нем, так и при покупке чужой фирмы.

Сценарный анализ для принятия решений и оценка рисков.

Правильно построенная модель позволяет проанализировать влияние тех или иных факторов на конечный результат — доход владельца бизнеса. Можно также заложить различные сценарии и варианты развития и оценить их эффективность.

Построение долгосрочных бюджетов и планов, в том числе для постановки целей своим сотрудникам.

Построив финансовую модель развития бизнеса и выбрав наиболее оптимальный сценарий его развития, можно строить дальше конкретные планы по достижению запланированных показателей. Если Вы не самозанятый предприниматель, а руководитель фирмы или бизнесмен с некоторым числом нанятых сотрудников, можно использовать финмодель для постановки задачи для работников — они тоже должны знать, куда плывет лодка, чтобы грести в правильном направлении.

Оценка эффективности бизнеса и сравнение его с конкурентами, возможность улучшить свои показатели.

Вычислив различные показатели на основе разработанной ФЭМ, Вы можете сравнить их с аналогичными показателями других игроков в своей отрасли и понять, насколько эффективно Вы ведете свой бизнес. Можно, кстати, сравнить и со средними показателями другой отрасли — может, пришло время продать свой бизнес и выйти на другие, более рентабельные рынки?

Привлечение финансирования в свой бизнес или отдельный проект.

Имея на руках обоснование эффективности и окупаемости своего проекта, гораздо проще заинтересовать инвестора и вызвать у него жгучее желание «отслюнявить» Вам нужную сумму денег на развитие.

Главное преимущество финмоделирования — это универсальность. Ведь каждый предприниматель и руководитель привык считать, что его фирма уникальна, и таких в мире больше нигде нет. Поэтому именно в его деле невозможно спрогнозировать деятельность, нельзя вовремя проводить платежи и платить зарплату работникам и т. д. Такое мнение очень похоже на поведение учителей в школе, каждый из которых считает именно свой предмет важнее всех остальных вместе взятых, из-за чего именно на этот предмет нужно тратить больше всего времени, задавать больше домашних заданий и т. д.

А в то же время финансовая модель представляет из себя абстрактную математическую модель, «оцифровку» бизнеса, которая помогает принимать взвешенные решения, вне зависимости от специфики и уникальности бизнеса.

Вообще говоря, предприниматели и руководители, принимающие решения на основе финансовых моделей, имеют огромные преимущества:

Можно заранее оценить успешность нового бизнеса или проекта.

Зачем вкладывать деньги с высоким риском их потерять, если можно заранее узнать, возможно ли получение прибыли? Если все просчитать еще перед началом инвестирования, то можно снизить риск разорения до минимума и сэкономить не только деньги, но и время.

Решения становятся логическими, а не интуитивными.

Согласитесь, принимать решения на основе цифр гораздо удобнее, чем по методу «бабка надвое сказала». Более того, это не только удобнее, но и выгоднее: заранее знать, что именно этот вариант наиболее выгодный.

Решение об инвестировании в бизнес друзей или родственников можно принять не на основе уговоров и «взятия на понт», а на основе цифр.

У всех есть родственники, страдающие «идеей фикс» своего бизнеса — обычно они пытаются организовать свое дело на чужие деньги. Иногда эти идеи бывают просто абсурдными, но доказать инициатору нереальность его планов — задача непростая. Если в качестве аргументов привести сухие цифры, то можно и знакомому помочь и свои деньги сэкономить.

Достигается взаимопонимание с инвесторами и банками.

Вам нужны деньги и не нужен чужой контроль. Инвестору нужна возвратность вложенных средств и получение прибыли. Объяснить общими словами, что проект «выгорит» невозможно, особенно человеку, ничего не сведущему в данном конкретном бизнесе. Финансовая модель — идеальный инструмент для общения с источниками денег.

Можно оказывать услуги знакомым, которые хотят начать свой бизнес.

Все-таки все больше людей начинают выбирать «правильный» путь старта бизнеса, поэтому не начинают двигаться без предварительных расчетов. Но своих знаний обычно не хватает для построения финмодели, а обращаться в консалтинговые компании — дорого. Здесь Вы можете прийти на помощь: Вашему знакомому — экономия, Вам — дополнительный заработок. Прекрасно!

Есть возможность понять, когда нужно «выйти из бизнеса» — закрыть его или продать.

Не секрет, что бизнес развивается волнообразно — рано или поздно происходит спад активности и снижение прибыли. Имея под рукой финансовую модель, можно понять, в какой момент нужно продать свою фирму, чтобы извлечь максимально возможный доход.

Можно выгодно купить чужой или продать свой бизнес.

Наличие секретарши и просторного офиса не является показателем успешности компании. Насколько хорошо идут дела, можно узнать, только судя по цифрам. Основываясь на финансовой модели, можно преподнести свою фирму при продаже инвестору в наиболее выгодном свете. Покупать чужой бизнес лучше, оценив все цифры его деятельности.

Упрощается сам процесс руководства бизнесом.

Когда бизнес достаточно вырос, чтобы в нем появились работники, способные отвечать за различные направления работы, руководство фирмой перестает быть таким, каким оно было на старте. Теперь достаточно иметь под рукой актуальную финансовую модель, назначить ответственного за каждый финансовый показатель и просто контролировать достижение плановых значений. Больше от руководителя ничего не нужно!

Кстати, на основе финансовой модели своего бизнеса можно выстроить много систем в своей компании:

Система бюджетирования.

Классика декомпозиции (разбиения на более мелкие кусочки) системы бюджетирования: долгосрочная (на десятки лет) финансовая модель, на основе которой строится долгосрочный бюджет (на 1—3 года), на основе долгосрочного бюджета — месячный план и на основе месячного плана строятся ежедневные/еженедельные планы платежей. Таким образом, достигается целостность финансовой системы, краткосрочные планы не противоречат долгосрочным и в целом система становится понятной и прозрачной. Именно такой подход обеспечивает спокойствие владельцам бизнеса и дает уверенность в будущем.

Система мотивации персонала и KPI.

Долгосрочные и краткосрочные цели поставлены — можно их «спускать» до уровня конкретных лиц и исполнителей, которые будут ответственны за достижение всех этих целей.

Система найма персонала.

Если известны цели, то становится проще понять, какие именно люди под какую задачу нужны. Нет путаницы и раздутого штата бездельников, которые сами не знают, что делают и за что отвечают. Наоборот, каждый человек нанимается на определенный участок работы, знает, какие цели должен достигнуть и какие бонусы за это получит.

Система маркетинга и продаж.

В финансовой модели обязательно планируются выручка, продажи, затраты на рекламу. Значит, у нас есть целевые показатели, на которые ориентируемся сами и на которые можно сориентировать своего маркетолога, директолога, рекламщика и т. д.

Система закупок и логистики.

Аналогично продажам — так как в финмодели уже заложены целевые показатели по объему закупок, ценам и условиям оплаты и доставки, на эти цели можно ориентироваться в своей деятельности. Если достигнуты все цели по расходам и доходам, это значит, что достигнуты показатели, заложенные в финансовой модели.

Вообще, просто нужно помнить, что финансовая модель — это отличный, мощный инструмент, который нужно использовать не «для красоты» и «чтобы было», а чтобы он работал. Если ФЭМ положить в основу всей деятельности предприятия, то Вы сами удивитесь, насколько легко и просто становится управлять фирмой, объяснять сотрудникам, почему от них требуется достижение тех или иных целей и выполнение поставленных задач. Больше того, если правильно выстроить систему бонусов за перевыполнение показателей, то сотрудники сами будут замотивированы в росте и развитии Вашего бизнеса.

Насколько это сложно — разобраться в финансовом моделировании?

Самое интересное, что для построения финансовой модели не нужно быть финансистом, иметь высшее финансовое образование или быть «семи пядей во лбу»! По сути, финансовая модель — это просто укрупненный прогнозный БДДС (Бюджет движения денежных средств). Каждый, кто способен сложить «2+2» хотя бы на калькуляторе, сможет и построить финансово-экономическую модель бизнеса. Достаточно следовать простым правилам и четким инструкциям. Эти правила и инструкции Вы найдете в этой книге.

В то же время, не стоит халатно подходить к этому делу: некорректно построенная финансовая модель может принести больше вреда, чем пользы:

Принятые решения оказываются неверными.

Основываясь на неправильных цифрах, нельзя принять правильное решение! А некачественная финмодель дает неверные предпосылки для обоснования решений.

Возникают кассовые разрывы, недостаток оборотных средств.

Плохая финмодель не сможет предсказать, когда возникнет кассовый разрыв, из-за чего пострадает Ваш бизнес. А постоянная нехватка оборотных средств помешает развитию.

Вы не сможете привлечь финансирование.

В банках сидят не дураки, и терять деньги никто не хочет. Поэтому ни один инвестор не даст денег, если увидит перед собой корявую финансово-экономическую модель. Более того, банкиры всегда строят свои финансовые модели по всем проектам, которые потенциально могут получить от них деньги. Таким образом, они всегда смогут сравнить результаты Ваших расчетов со своими. В идеале, отличия должны быть минимальны.

Можно просто-напросто разориться!

Если некорректно составить финмодель, а потом опираться на нее в своих действиях, то легко можно обанкротиться. Это как ехать по трассе со сломанным индикатором остатка бензина, а потом внезапно остановиться где-нибудь в 100 км от ближайшего населенного пункта

Поэтому в любом случае, в какой бы программе Вы ни строили финансовую модель, вне зависимости от того, считаете Вы задачу разработки простой или сложной, — отнеситесь к ней серьезно и максимально аккуратно.

Вспомните, какие применения будут у Вашей модели и осознайте ответственность: некорректные исходные данные, заложенные в ФЭМ, будут иметь эффект «снежного кома». Вы получите ненадежный результат, который не позволит принять правильное решение и в итоге можете потерять деньги и время.

Чтобы построить простейшую финансово-экономическую модель можно пройти по следующему алгоритму:

Выбрать программное обеспечение для построения финансовой модели.

На рынке существует множество различных вариантов программ для построения ФЭМ: от «старой-доброй» MS Excel до навороченных программных продуктов. Некоторые из них простые в освоении, с некоторыми работать сложнее. Какие-то обладают встроенной «защитой от дурака», другие — большей гибкостью. К выбору ПО (программного обеспечения) подойти нужно очень ответственно: вся дальнейшая работа над ФЭМ будет строиться в одной программе.

Собрать необходимые исходные данные для моделирования.

Финансовая модель — это инструмент планирования. А чтобы построить планы на будущие, нужно исходить из какой-то «отправной точки» — данных на текущий момент. Чем более точными будут исходные данные — тем более надежный результат будет получен в результате моделирования. С другой стороны, нужно понимать, что излишняя детализация может просто отнять лишнее время и силы. Поэтому так важно на этом этапе найти баланс между детализацией и точностью.

Спрогнозировать макроэкономические предпосылки.

Деятельность любой фирмы зависит не только от внутренних решений, но и от внешних факторов (иначе вести бизнес было бы так просто!). В связи с этим нужно максимально точно предсказать макроэкономические показатели на прогнозный период. Например, от инфляции будет зависеть рост расходов бизнеса, а, следовательно, и прибыль в обозримом будущем. Самостоятельно эти факторы предсказать, как правильно, невозможно, поэтому следует воспользоваться информацией от специализированных агентств и финансовых структур. Такие данные обычно доступны в Интернете бесплатно.

Определиться со ставкой дисконтирования.

Это понятие из области временно́й стоимости денег: очевидно, что на миллион сейчас можно купить намного больше товаров и услуг, через 5 лет. Чтобы иметь возможность сравнить стоимость денег в разные периоды, используется ставка дисконтирования. Денежные потоки, отдаленные от сегодняшнего дня, уменьшаются на эту ставку, и мы можем сравнить реальную стоимость денег сегодня и через несколько лет.

Спрогнозировать входящие и исходящие денежные потоки.

После того, как собраны исходные данные и заданы параметры, которые не зависят от Ваших действий, можно перейти непосредственно к прогнозу денежных потоков — доходов, расходов, капитальных вложений. Важно максимально точно заложить в модель как размер, так и время возникновения всех этих потоков: от этого зависит точность и надежность финансовой модели!

Рассчитать необходимые финансовые показатели.

На этом этапе рассчитываются самые важные финансовые показатели. Они нужны как для того, чтобы оценить прибыльность самого проекта или бизнеса, так и для того, чтобы в будущем иметь ориентиры. Сравнивая фактически достигнутые показатели с плановыми можно корректировать деятельность фирмы, и увеличивать, таким образом, доход и благосостояние собственников.

Провести анализ чувствительности.

Важно понимать, что даже самая подробная и качественно сделанная финансовая модель не может обеспечить 100% точность прогнозов и планов: жизнь всегда внесет некоторые коррективы в деятельность бизнеса. Чтобы заранее знать, выдержит ли проект некоторые колебания внутренних или внешних факторов, проводится многофакторный анализ чувствительности финансовой модели. Например, можно узнать, насколько изменится прибыль бизнеса за 10 лет, если какой-то из поставщиков вдруг увеличит цены на 15% или, наоборот, если мы сможем договориться с покупателями об увеличении продажной цены. От результатов анализа чувствительности иногда зависит и то, будет ли инвестор заинтересован в Вашем бизнесе и его финансировании.

Если мы говорим о более сложной и профессиональной финмодели, то шагов в алгоритме, разумеется, больше. Однако все эти шаги довольно простые и строятся на результатах, полученных на предыдущих этапах — как здание строится этаж за этажом. В этой книге мы будем двигаться поступательно: сначала Вы научитесь строить простейшие финансовые модели, которые уже дадут результат и позволят по-новому взглянуть на свой бизнес и его возможности. Затем мы будем усложнять и уточнять финансовые модели, повышать качество финансового планирования и улучшать Ваше понимание возможностей финмоделирования.

Можно, конечно (и многие так и поступают!) найти фирму или консультанта для построения ФЭМ. Этот подход обеспечит скорость разработки финансовой модели и повысит шансы на то, что сама модель будет качественной (если, конечно, Вы можете оценить профессионализм консультанта, который будет работать над Вашей ФЭМ). Однако, как показывает практика, нельзя один раз сделать финмодель и не менять ее десятки лет: рано или поздно появляются новые вводные (кризисы, девальвация, изменение конъюнктуры рынка и т.д.), которые могут значительно повлиять на результат. В таком случае каждый раз придется доплачивать консультанту за корректировки, вносимые в модель.

Обратите внимание: когда Ваш бизнес вырастет, Вы уже не будете тратить свое личное время на разработку ФЭМ — это будут за Вас делать «специально обученные люди» (неважно, будут ли это работники в штате или внешние сотрудники и консультанты). Но с Вами останутся знания и навыки, достаточные, чтобы:

поставить грамотную задачу перед исполнителем;

не требовать от него невозможного и, наоборот, не дать себя «развести»;

оценить качество разработанной финансовой модели;

знать, как с ней работать, как ее интерпретировать и использовать.

В этой книге мы дадим пошаговые инструкции по построению финансово-экономических моделей, покажем «подводные камни» и научим их обходить. В результате выполнения всех рекомендаций этой книги Ваши финмодели будут соответствовать самым высоким требованиям любого инвестора или банка, не говоря уже об удобстве использования ФЭМ для внутренних целей фирмы.

Глава 2. Теоретические основы финансового моделирования

Чтобы разобраться в технике построения финансовой модели, становиться профессиональным финансистом совсем не надо — мы говорили об этом в первой главе. Больше того, в этой книге, в последующих главах, будут даны пошаговые руководства по разработке финмоделей, практически по методу «делай раз — делай два»: такой метод позволяет быстрее получить и закрепить практический навык. Однако финансовая модель — это не цветок оригами, нельзя один раз сделать какой-то шаблон и в дальнейшем менять только цифры во входных данных. Если бы все было так просто, то это книги не существовало бы, а можно было только один раз сделать универсальный шаблон ФЭМ и уже всему миру с этим шаблоном работать.

Финансовая модель больше похожа на живой организм, который меняется в зависимости от изменившихся внешних условий:

решении открыть новое направление бизнеса;

решении закрыть какое-то из действующих направлений бизнеса;

резкое изменение законодательства;

изменение модели бизнеса (перевод части затрат на аутсорсинг, привлечение нового клиента с уникальным методом расчета выручки и т.п.);

смена требований акционеров или инвесторов к степени детализации модели и т. д.

А раз так, то специалисту финансового моделирования нужно иметь базовое понимание того, что именно он делает и почему. Тогда, при необходимости что-то изменить в уже существующей модели, он сможет это сделать легко и быстро, не прибегая к помощи интуиции или дорогостоящих внешних консультантов.

Вполне понимая и отдавая себе отчет в том, что изучение финансовой теории не является для большинства людей самым интересным времяпрепровождением, мы постараемся, во-первых, не нагружать читателя лишней информацией, а во-вторых, объяснять все максимально простым языком, чтобы любому неспециалисту было понятно, о чем речь.

Начнем с самых базовых вещей. Разберемся с терминологией, которая будет встречаться нам в процессе финансового моделирования.

Вы также сможете использовать этот раздел в качестве минисловаря в дальнейшем, при использовании этой книги.

Доходы, расходы, прибыль

Этот параграф появился, потому что слишком часто в среде предпринимателей-нефинансистов возникают недопонимания терминов «прибыль» и «доход». Поэтому самое главное, что из этого параграфа Вы должны вынести, понять и запомнить на всю жизнь, это:

ПРИБЫЛЬ = ВЫРУЧКА — РАСХОДЫ

А теперь, для лучшего закрепления материала, давайте с каждым из этих понятий разберемся немного подробнее, найдем общие черты и различия, которые позволят лучше их запомнить.

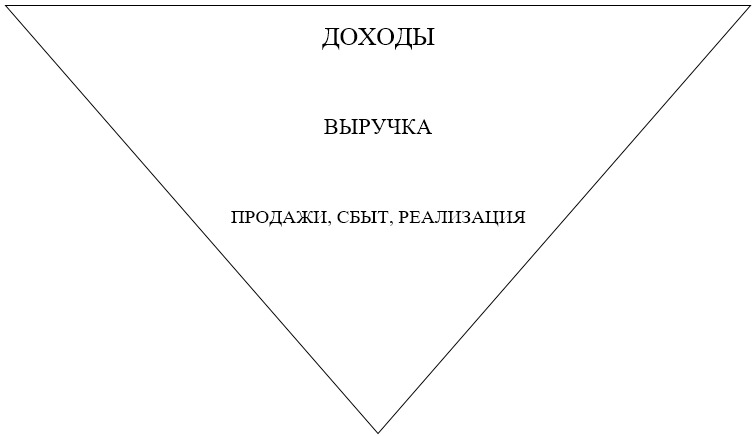

Основа деятельности любой организации — это продажи. Продавать фирма может как товары, так и услуги — это в любом случае будет называться продажей, либо одним из синонимов:

продажи, объем продаж (это все, что мы продаем, причем, это может являться как продажей товаров и услуг от основной деятельности, так и долгосрочных активов, например, зданий или оборудования);

сбыт (синоним продаж, использовавшийся во времена СССР — в целом, это то же самое, что и продажа);

реализация (это синоним продаж и сбыта, но, в основном, использующийся по отношению к рознице. Т.е. реализация — это продажа товаров и услуг в розницу);

оборот;

выручка от основной и инвестиционной деятельности (т.е. деньги, вырученные от продаж по основной и инвестиционной деятельности).

Обратите внимание на последний пункт: продажи — это только часть выручки. Дело в том, что выручка — это более общее понятие, которое включает, кроме продаж, еще такие виды поступлений:

общая стоимость полученных денежных подарков у благотворительной организации;

выручка от финансовой деятельности (например, размещение собственных акций и облигаций предприятия среди инвесторов).

Выручка может быть валовой и чистой.

Валовая выручка — это просто общая сумма денег, которая поступает в фирму за продажу товара или услуги.

Чистая выручка — это валовая выручка, уменьшенная на величину акцизов и налогов, включаемых в цену товара, например, НДС. Таким образом, самый распространенный пример:

ЧИСТАЯ ВЫРУЧКА = ВАЛОВАЯ ВЫРУЧКА — НДС.

Именно чистая выручка попадает в бухгалтерский отчет о прибылях и убытках.

Идем далее.

Выручка является одним из доходов фирмы, т.е. доход — это еще более общее понятие.

Фирма может получить доход не только от выручки, но и в других случаях:

если на счету или в кассе организации был остаток иностранной валюты, курс которой вырос, то организация получается внереализационный доход;

аналогично, если фирмой были приобретены ценные бумаги, например, акции или облигации, которые выросли в цене или по которым были выплачены дивиденды или купоны, то фирма получила доход, хотя выручки не было;

в общем случае, любая переоценка имущества предприятия в большую сторону приводит к получению дохода;

штрафы и пени, выставленные контрагентам (например, за нарушение условий договора) — это тоже доход;

иные доходы, не связанные с постоянной деятельностью фирмы (страховые возмещения, проценты по предоставленным займам другим организациям и доходы от размещенных в банке депозитов и т.д.).

Таким образом, все вышесказанное можно свести примерно в такую диаграмму, позволяющую оценить соотношения дохода, выручки и объема продаж:

Для чего вообще нужны эти показатели? Для двух целей одновременно:

во-первых, валовые показатели, такие, как общий объем продаж фирмы, важны для оценки ее размера и сравнения с другими фирмами (как внутри своей отрасли, так и за ее пределами);

во-вторых, с таких валовых показателей, как доход, начинается вся оценка, планирование и прогнозирование деятельности всего предприятия.

Но как предприниматель Вы отлично понимаете, что получение дохода невозможно без понесенных перед этим расходов.

Видов и классификаций расходов намного больше, чем доходов, поэтому очень подробно на каждой классификации мы не будем, чтобы не лишний раз не захламлять голову. Лучше, вспомним формулу прибыли:

ПРИБЫЛЬ = ДОХОДЫ — РАСХОДЫ,

и, с учетом того, что есть несколько разных видов прибыли, которыми оперируют в различных ситуациях, будем рассматривать те или иные виды расходов в связке с видом прибыли, который они позволяют вычислить.

Себестоимость — обычно самый обширный (как по сумме, так и по количеству составляющих) вид расходов фирмы. Это расходы, связанные непосредственно с производством и выпуском продукции фирмы. Без осуществления этих затрат невозможна основная деятельность фирмы в принципе.

Исходя из определения, и в соответствии с российскими стандартами бухгалтерского учета, состав себестоимости довольно обширен — от непосредственно материальных затрат на выпуск товаров до амортизации оборудования и общепроизводственных затрат. В то же время, в целях управленческого учета и, особенно, финансового моделирования, удобно в состав себестоимости включать только условно-переменные затраты, т.е. те, которые пропорционально связаны с объемом продаж. Таким образом, в себестоимость будем включать следующие расходы:

расходы на сырье и материалы для производства;

затраты на закупку товаров для перепродажи (в случае розничной и оптовой торговли);

топливо, электроэнергия и прочие энергетические ресурсы, связанные с основным производством;

зарплата основного производственного персонала, включая все налоги и социальные отчисления.

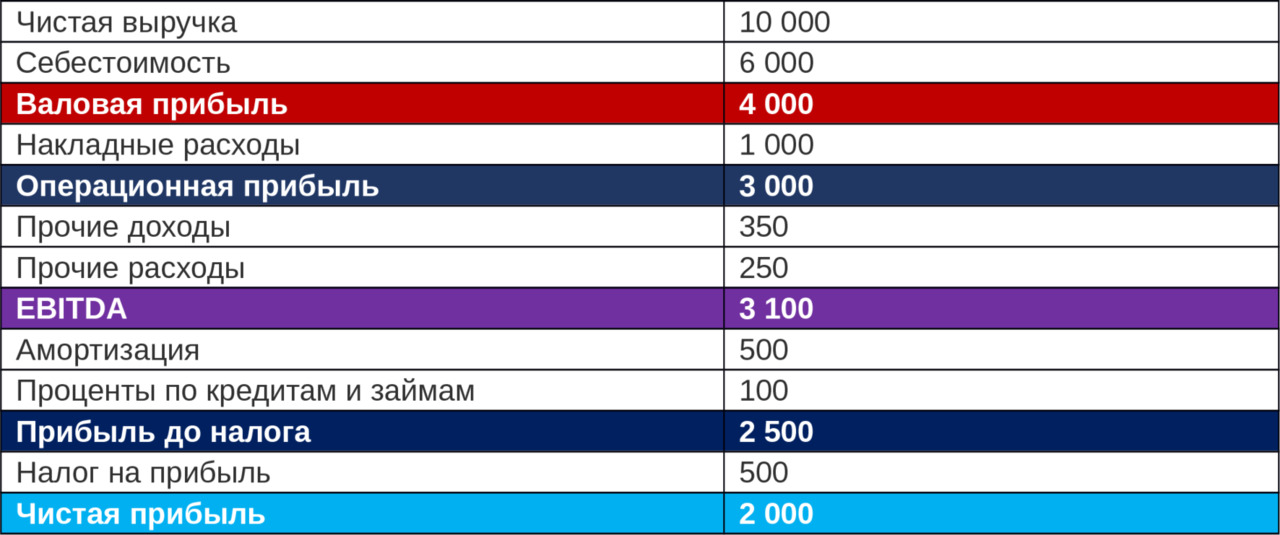

В итоге, вычитая из выручки от продаж товаров и услуг себестоимость, получаем валовую прибыль:

ВАЛОВАЯ ПРИБЫЛЬ = ЧИСТАЯ ВЫРУЧКА ОТ ПРОДАЖ — СЕБЕСТОИМОСТЬ

Показатель валовой прибыли важен для оперативной оценки эффективности работы предприятия. Обязательно необходимо добиваться положительной валовой прибыли: если она становится отрицательной, значит, Вы не можете покрыть даже прямые расходы на изготовление товаров — это срочный сигнал о большой проблеме!

Идеально, если на своем предприятии Вы будете считать валовую прибыль в разрезе отдельных видов продукции — ведь иногда складывается ситуация (обычно при большой номенклатуре товаров и услуг и многочисленных изменений цен поставщиков), что по всему предприятию валовая прибыль положительная, но по каким-то товарам Вы работаете в убыток.

Но на валовой прибыли останавливаться не стоит — это лишь начало учета и анализа. Кроме прямой себестоимости, для работы предприятия, его производственной и торговой деятельности, нужно осуществлять дополнительные виды расходов:

зарплата управленческого персонала (включая налоги и социальные отчисления);

аренда торговых и офисных площадей;

аренда автомобилей, оборудования и прочих машин;

различные офисные издержки (канцтовары, корпоративные мероприятия и обучение и т.д.);

страховые взносы, банковские комиссии;

аутсорсинг (например, бухгалтерии и юридических услуг), оплата услуг профессиональных организаций и внешних специалистов и консультантов;

налоги и пошлины (кроме налога на прибыль!): налог на имущество, транспортный, земельный налог, экологические и прочие платежи, акцизы и т.д.;

прочие офисные, управленческие и коммерческие затраты, связанные с осуществлением постоянной деятельности организации.

Эту группу расходов можно назвать накладными или косвенными расходами — т.е. эти издержки не связаны напрямую с производством, но сама организация, тем не менее, несет эти затраты постоянно. В основном, все эти накладные расходы являются условно-постоянными, т.е. их размер довольно стабилен и не меняется пропорционально росту или уменьшению объемов продаж.

Вычитая из валовой прибыли накладные расходы, получаем операционную прибыль:

ОПЕРАЦИОННАЯ ПРИБЫЛЬ = ВАЛОВАЯ ПРИБЫЛЬ — НАКЛАДНЫЕ РАСХОДЫ

Операционная прибыль является важным показателем для оценки эффективности операционной деятельности предприятия в целом, без учета прочих доходов и расходов, которые не являются обычными для организации. Если валовая прибыль положительная, а операционная отрицательная — значит, вероятно, дело в неэффективном управлении накладными расходами. Такое довольно часто встречается в фирмах, переживающих кризис на рынке: в «хорошие времена» раздулся штат не всегда нужных сотрудников, сформировался некий набор затрат, который был комфортным в «докризисное» время. А после спада продаж эти накладные расходы, являясь условно-постоянными, никак не среагировали на снижение выручки, продолжая съедать прибыль предприятия. В таких случаях нужно срочно предпринимать хоть и неприятные, но необходимые действия по оптимизации накладных расходов.

Когда мы обсуждали доходы предприятия, мы говорили о том, что выручка — это лишь часть возможных доходов фирмы — есть довольно большой список прочих доходов, не относящихся к продажам и выручке. Аналогично и с расходами: в процессе своей деятельности предприятие иногда несет различные расходы, не связанные напрямую с ее постоянной деятельностью. К таким расходам можно отнести, например:

убытки, связанные с колебаниями курсов валют;

убытки, связанные с колебаниями курсов акций, находящихся во владении предприятия;

любые убытки, связанные с переоценкой имущества предприятия;

штрафы и пени, выставленные контрагентами (например, оплата за простои при транспортировке и т.п.);

прочие и непредвиденные расходы и убытки (списание имущества после инвентаризации или в связи с пожаром, убытки, понесенные в связи со стихийными бедствиями и т.д.).

Прибавляя к операционной прибыли прочие доходы и вычитая прочие расходы, мы получаем один из самых обсуждаемых и популярных аналитических показателей: EBITDA (Earnings Before Interest, income Tax, Depreciation and Amortization — прибыль до вычета процентов по долгам, налога на прибыль и амортизации), или, как его иногда называют в российской практике, «грязная прибыль»:

EBITDA = ОПЕРАЦИОННАЯ ПРИБЫЛЬ + ПРОЧИЕ ДОХОДЫ — ПРОЧИЕ РАСХОДЫ.

Этот показатель, в общем виде, показывает тот объем денег, которым фирма может распорядиться — заплатить проценты по долгам или, заплатив налог на прибыль, распределить на дивиденды. Иными словами, это те деньги, которые фирма генерирует внутри и которыми собственники могут распорядиться, направляя этот поток по своему усмотрению на те или иные нужды. За счет того, что из этой «грязной прибыли» не вычитается амортизация (которая не является денежной статьей расходов), показатель EBITDA, действительно, оказывается очень близок по своему значению к операционному денежному потоку, что очень часто хотят видеть инвесторы и владельцы бизнеса.

Несмотря на его многочисленную критику (в основном, как раз, из-за отсутствия в его расчете суммы амортизации), этот показатель получил широкое распространение, особенно в среднем и крупном бизнесе и интересен во многих аспектах:

даже при наличии долгосрочных кредитов и займов, предприниматель и инвестор понимают, что долги будут погашены, поэтому хочется понимать, сколько денег фирма сможет генерировать после погашения долга;

с другой стороны, при принятии решении о выделении финансирования, банк или заимодатель хотят примерно оценить максимальный объем задолженности, который фирма сможет обслуживать, т.е. постоянно и без просрочек гасить проценты и тело задолженности;

при экспресс-оценке стоимости бизнеса часто используют коэффициенты (так называемые «мультипликаторы»), основанные на EBITDA: скажем, довольно стандартной является оценка бизнеса в 3—7 EBITDA (т.е. если годовая EBITDA=10 млн. руб., то бизнес ориентировочно может быть продан/куплен за 30—70 млн. руб.);

Наконец, вычитая из EBITDA амортизацию и стоимость долга (т.е. объем процентов по полученным кредитам и займам), получаем прибыль до налогообложения:

ПРИБЫЛЬ ДО НАЛОГА = EBITDA — АМОРТИЗАЦИЯ — ПРОЦЕНТЫ.

Собственно, именно этот показатель демонстрирует эффективность работы предприятия максимально полноценно: если прибыль до налога положительная, то дела в компании идут нормально. Если EBITDA положительная, а прибыль до налога — отрицательная, то возможны варианты:

Размер процентов, уплачиваемых по кредитам и займам, слишком велик. В этом случае, вероятно, следует рассмотреть возможность реструктуризации долга для снижения размера платежа. Необходимо эту возможность рассматривать в связке со сроком погашения долга и сроком полезного использования долгосрочных активов (машин, оборудования, зданий): если сроки практически равны, то реструктуризация, скорее всего, необходима.

Применяется ускоренная амортизация. В этом случае отрицательная прибыль (убыток) до налогообложения не свидетельствует о серьезных проблемах, а является чисто «техническим» результатом.

Уровень EBITDA не достаточен, чтобы одновременно обслужить долг и окупить инвестиции в долгосрочные активы. В этом случае, хотя денежный поток может быть даже положительным, а кассовые разрывы могут отсутствовать, такая ситуация может стать проблемой для предприятия в долгосрочной перспективе: когда машины, оборудование и здания уже будут изношены и морально устареют, у предприятия не будет возможности их обновить.

И наконец, вычитая из прибыли до налогообложения сумму налога на прибыль (при его наличии), получаем чистую прибыль организации:

ЧИСТАЯ ПРИБЫЛЬ = ПРИБЫЛЬ ДО НАЛОГА — НАЛОГ НА ПРИБЫЛЬ.

Этот показатель является окончательным измерением качества работы предприятия с точки зрения ее владельца, подведением итогов за определенный период (отчетный период) времени.

Чистую прибыль далее можно использовать по двум основным направлениям:

распределить между акционерами (владельцами) бизнеса;

оставить в компании, чтобы обеспечить ее дальнейшее развитие (т.к. это дешевле, чем привлекать внешнее финансирование).

В последнем случае, прибыль называется «нераспределенной» и отражается в балансе предприятия по одноименной статье (нераспределенная прибыль).

Начисления и деньги

Начнем с базовых вещей. Вы наверняка слышали про «принцип двойной записи», но, скорее всего, считали, что это что-то сложное для понимания? Совсем нет. Главное — понять его суть, основу: нам необходимо знать не только, какое имущество у фирмы есть, но и откуда оно взялось. Поясним на примере.

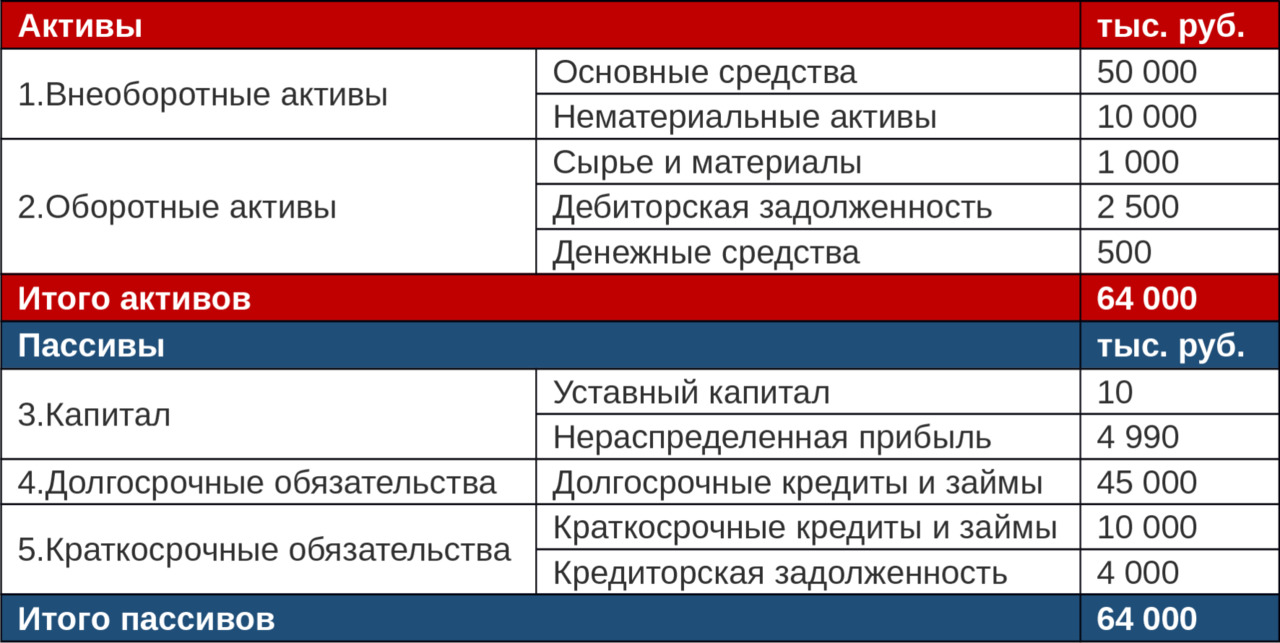

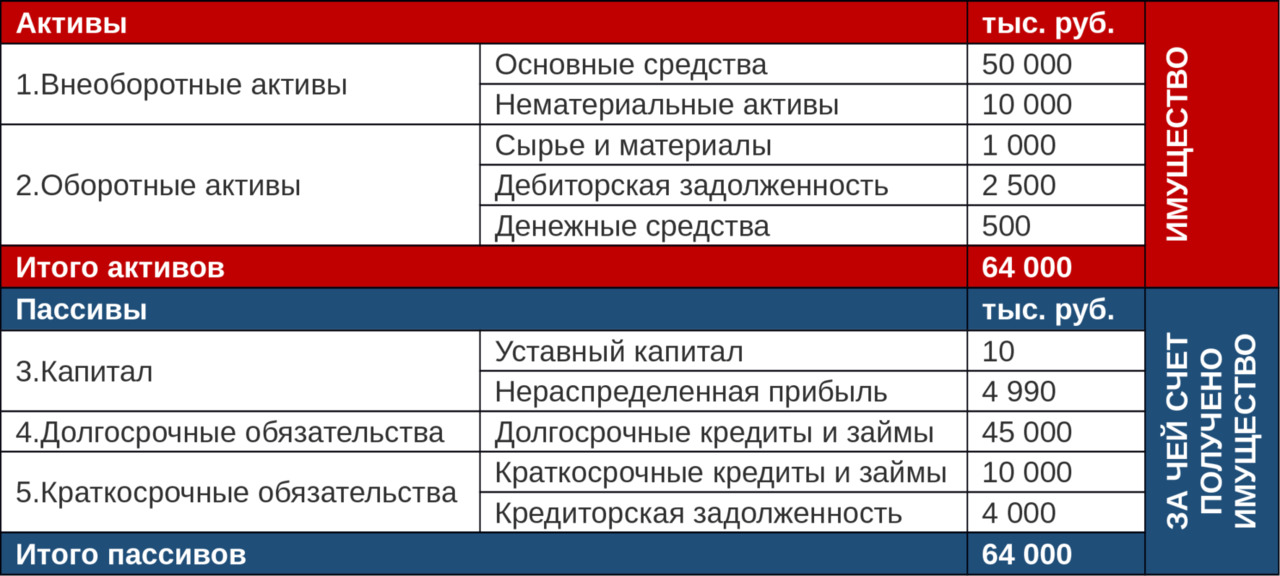

Вот так выглядит типичный (упрощенный) бухгалтерский баланс:

Активы — это имущество фирмы: либо деньги, либо то, что потенциально мы можем поменять на деньги.

Пассивы — это источники формирования активов: т.е. откуда, за чей счет появилось это имущество.

Отсюда понятно, почему сумма активов всегда равна сумме пассивов (и называется «валюта баланса»): любое имущество имеет источник происхождения. В общем и целом, пассивы — это долги: либо перед владельцами фирмы, либо перед прочими кредиторами (банками, поставщиками и т.д.).

Например, при создании фирмы был сформирован ее уставный капитал — 10 000 руб. Эти деньги были внесены предпринимателем на расчетный счет. Таким образом, актив и пассив увеличились с нуля и стали равны 10 000 руб.

Далее предприниматель взял кредит (краткосрочный) на 10 млн. руб. и купил на эти деньги, скажем, патент на какую-то технологию. Актив (нематериальные активы) и пассив (краткосрочные кредиты) увеличились на 10 млн. руб.

При некоторых операциях валюта баланса не увеличивается и не уменьшается: например, на счету были деньги в размере 10 тыс. руб., на них был приобретен компьютер. Один актив (денежные средства) перешел в другой актив (основные средства), а общая сумма активов не поменялась.

Немного усложним. Предприниматель получил от поставщика товар на 1 млн. руб., за который, по условиям договора, должен заплатить через 60 дней. Образовался актив (сырье и материалы) и пассив (кредиторская задолженность): предприниматель профинансировал свою деятельность за счет своего поставщика.

После этого продал товар покупателю за 1,5 млн. руб. с отсрочкой платежа в 30 дней. Образовался актив (дебиторская задолженность) на 1,5 млн. руб., уменьшился остаток товаров на 1 млн. руб. и увеличился пассив (прибыль) на 0,5 млн. руб. Т.е. частично один актив перешел в другой (товар в дебиторскую задолженность в размере 1 млн. руб.), и частично — возросла валюта баланса, из-за увеличения пассива и актива (прибыли и дебиторской задолженности) на 0,5 млн. руб.

То, что произошло в примере выше, очень показательно: предприниматель теперь должен поставщику 1 миллион, предпринимателю должен клиент 1,5 миллиона. Никто никому денег не заплатил (и пока еще неизвестно, заплатит ли!), а прибыль уже образовалась. На этой теме остановимся подробнее.

Кроме баланса в классике бухгалтерского и управленческого учета (во всем мире!) существуют еще отчет о движении денежных средств и отчет о прибылях и убытках.

В отчете о движении денежных средств фиксируются реальные приходы и расходы денег (только денег!) на расчетных счетах и в кассе фирмы. Пришли деньги на расчетный счет — отразили приток денег. Заплатили кому-то из кассы — отразили отток денег. Все максимально понятно и прозрачно.

Отчет о прибылях и убытках — это документ о возникших долгах и «бумажных» доходах и расходах. Как в примере выше — на бумаге (в отчете о прибылях и убытках) прибыль есть, а реально денег нет (и нечего отражать в отчете о движении денежных средств.

Отчет о движении денежных средств понять очень легко:

У фирмы есть притоки и оттоки по трем видам деятельности:

Операционная. Притоки по операционной деятельности — это поступления от покупателей и прочие внереализационные доходы (страховые возмещения, штрафы и пени, полученные от покупателей и т.д.). Оттоки по операционной деятельности — это все текущие, ежедневные расходы: закупка сырья и материалов, оплата труда, налоги и т. д.

Инвестиционная. Притоки и оттоки по инвестиционной деятельности — это расходы и доходы, связанные с покупкой и продажей долгосрочных активов (вложения в здания, сооружения, оборудование и прочие активы, которые будут использоваться много лет). Также в инвестиционную деятельность включают покупку и продажу активов, связанных с инвестиционной деятельностью — акций, облигаций, валюты, вложения в банковские депозиты и т. д.

Финансовая. Притоки по финансовой деятельности — это все деньги, которые поступают в фирму для финансирования инвестиционной и операционной деятельности (вложения акционеров и владельцев фирмы, займы и кредиты). Оттоки — это возврат выданных займов и кредитов, процентов по ним, а также выплата дивидендов.

Всё. Больше ничего в отчете о движении денежных средств нет (можно только детализировать все эти притоки и оттоки и рассчитать финансовые коэффициенты). Хотя типичными ошибками являются попытки включить в отчет ДДС:

сумму накопленной перед кем-то задолженности;

отразить где-то нераспределенную прибыль;

отразить амортизацию;

отрицательный остаток на счету и в кассе воспринять как убыток (хотя отрицательных остатков денег быть не может! У Вас в кассе не может быть «-100 тыс. руб.»! Минимум ноль!);

отразить неденежные статьи доходов и расходов (имущество, переданное или полученное по бартеру, доходы или убыток от переоценки имущества, и т.д.).

Отчет о прибылях и убытках — немного более сложный документ: он рассказывает историю о том, что происходило с активами и пассивами (обязательствами, долгами) компании за какой-то отрезок времени.

Каким образом рассчитываются строки в отчете о прибылях и убытках мы рассмотрели в предыдущем параграфе.

Главное, что нужно понять, это то, что, в отличие от отчета о движении денежных средств, отчет о прибылях и убытках не связан с реальным движением денег. Как было показано в примере выше, фирма может за какой-то промежуток времени получить прибыль (или убыток), хотя реально ни копейки не пришло на счет и не ушло со счета или из кассы.

Поэтому в отчете о движении денежных средств используется «кассовый метод» учета — приходы и доходы отражаются только на основании движения денег в кассе и на расчетном счету.

Отчет о прибылях и убытках составляется на основе «метода начисления»: учет операций на основании подтверждающих документов, а не движения денег:

выручка учитывается в тот момент, когда на руках у предпринимателя появился документ, подтверждающий то, что он выполнил работу или продал товар клиенту (подписанная с обеих сторон товарная накладная, либо акт выполненных работ);

заработная плата (а также налоги и отчисления в фонды) учитывается в том месяце, когда работники работали, на основании табелей учета рабочего времени, даже если им заплатили спустя полгода;

материалы, закупленные даже в начале года, относятся на себестоимость тогда, когда они реально списаны в производство на основании соответствующих документов (заказы-наряды, акты списания ТМЦ и т.д.);

долгосрочные активы (здания, сооружения, лицензии и т.д.) переносят свою стоимость на расходы постепенно через амортизацию;

услуги сторонних организаций становятся расходами только тогда, когда подписаны с обеих сторон акты выполненных работ, даже если аванс был оплачен тремя месяцами ранее, а окончательная оплата будет произведена спустя месяц.

Однако это не значит, что отчет о прибылях и убытках совершенно бесполезен или вреден: наоборот, без него средний и крупный бизнес не смог бы эффективно существовать. Просто кассовый метод важнее в малом бизнесе, а метод начислений интересен среднему и крупному бизнесу:

малому бизнесу важно не допускать кассовых разрывов, которые наносят сильный ущерб ежедневной деятельности маленьких фирм. Также, в малом бизнесе сроки отсрочки, действующие у поставщиков и предлагаемые клиентам, обычно незначительные, поэтому моменты возникновения задолженности и ее оплаты обычно очень близки по времени. Кроме того, в малом бизнесе если и есть какой-то объем долгосрочных активов, то их объем обычно незначителен относительно годовой и даже месячной выручки.

В среднем и крупном бизнесе объем операций значительно больше, а отсрочки платежей достигают нескольких месяцев, поэтому иногда возникают ситуации, когда на расчетном счету появляются гигантские суммы денег. Важно понимать, что это еще не прибыль, а кратковременная ситуация, когда клиенты заплатили, а долги перед поставщиками еще не погашены, поэтому тратить эти деньги на нужды акционеров еще нельзя. Аналогично, временное отсутствие денег не всегда означает проблемы — вероятно, со дня на день должны поступить крупные оплаты от клиентов. Кроме того, в среднем и крупном бизнесе обычно задействован значительный объем долгосрочных активов, поэтому важно также отслеживать, во-первых, эффективность их работы, а во-вторых, оценивать возможность фирмы окупить эти активы и обновить их в будущем.

Таким образом, получается, что отчет о прибылях и убытках и отчет о движении денежных средств — это две стороны одной медали. «Начисления» создают задолженности (клиентов перед фирмой и фирмы перед поставщиками, работниками и государством), а «касса» погашает эти задолженности во время проведения платежей.

Теперь вернемся к балансу, который мы начали обсуждать в начале параграфа и найдем взаимосвязь трех форм отчетности. Для этого введем еще такие понятия, как «моментный» и «интервальный» показатель.

Моментный показатель — это показатель, который отражает состояние или уровень чего-либо на определенный момент времени. Например, на конец 31 декабря 2016 года на расчетном счету фирмы оказалось 1,5 млн. рублей. Это моментный показатель — в момент, когда стрелки часов показали 23:59 31 декабря 2016 года, на счету было ровно столько денег.

Интервальный показатель отражает, что произошло за какой-то промежуток, интервал времени. Например, за январь 2017 года на расчетный счет поступило 3 млн. рублей. Это интервальный показатель — с 00:00 1 января 2017 года до 23:59 31 января 2017 года на расчетный счет пришло ровно 3 миллиона.

Из примера выше можно заметить, что моментный показатель «остаток на расчетном счету» на конец января покажет 4,5 млн. рублей (1,5 на начало января +3 млн. поступлений). Т.е. моментные показатели, находящиеся в разных моментах времени, связаны между собой интервальными показателями.

Точно так же дела обстоят с балансом и двумя отчетами — ДДС и ОПУ. Баланс состоит из моментных показателей: он показывает состояние активов и пассивов в какой-то момент времени (обычно — конец месяца или квартала). ДДС и ОПУ состоят из интервальных показателей и дают понимание того, как меняются активы и пассивы за заданный промежуток времени (за тот же месяц или квартал), только делают это разнонаправленно:

доходы и расходы в ОПУ создают задолженности (доходы создают дебиторскую задолженность, расходы — кредиторскую);

притоки и оттоки в ДДС погашают задолженности (притоки погашают дебиторскую задолженность, превращая ее в денежные средства, оттоки погашают кредиторскую задолженность, списывая деньги со счета или из кассы).

Пример:

Вам привезли канцтоваров на сумму 10 000 рублей. Как только Вы подписали товарную накладную, подтвердив факт приемки товара, у Вас возникла задолженность размером в 10 000 рублей перед поставщиком. Она отразится в составе расходов в ОПУ и в составе кредиторской задолженности в балансе. В ДДС движений нет.

После этого Вы решили произвести оплату этих канцтоваров — и перечислили поставщику 10 000 рублей на его расчетный счет. В ДДС отразится отток денег по операционной деятельности, а в балансе уменьшится кредиторская задолженность на сумму 10 000 рублей. В Отчете о прибылях и убытках движений не возникло.

Стоимость денег во времени

«Золотое» правило бизнеса гласит: «сумма, полученная сегодня, больше той же суммы, полученной завтра» (авторство этой фразы приписывают Леонардо Пизанскому (Фибоначчи), 1202 г. н. э.). Действительно, если здравомыслящему человеку предложить 100 тысяч рублей сейчас или 100 тысяч рублей через год… он, конечно же, выберет сиюминутную оплату. Есть как минимум 3 объективные причины, почему это правильный выбор:

деньги, полученные сейчас, можно инвестировать и через год получить уже сумму больше, чем первоначальные 100 тысяч;

деньги, полученные сейчас, можно потратить, купив намного больше, чем на ту же сумму можно будет купить через год (инфляция сделает свое дело);

в получении денег через год всегда есть сомнения (здесь мы говорим о разного рода рисках неплатежа).

Для лучшего понимания этой концепции (изменяющейся стоимости денег во времени) рассмотрим подробнее первую из указанных выше причин.

Задача: Вы положили 1 000 рублей на банковский депозит под 10% годовых. Вопрос: сколько денег с депозита Вы снимете через 1 год?

Сумма на депозите через 1 год = 1 000 х (1 +10%) = 1 100 рублей.

Здесь все просто: через год Вы сможете забрать как тело депозита (ту сумму, которую положили на счет) плюс накопленные за 1 год проценты по депозиту, которые равняются 100 рублям (1 000 * 10% = 100).

Усложним задачу: Вы положили 1 000 рублей на банковский депозит под 10% годовых, но через 1 год деньги с него не забрали (начисленные проценты сложились с телом депозита, увеличив его). Вопрос: Сколько денег с депозита Вы снимете через 2 года?

Используя имеющуюся информацию по итогам одного года (когда на депозите уже лежат 1 100 рублей — первоначальный депозит и проценты за 1 год), считаем результат:

Сумма на депозите через 2 года = 1 100 х (1 +10%) = 1 210 рублей.

Вспоминая школьную программу математики и формулу сложных процентов, получаем такой же результат, но из «начальной точки времени», т.е. сегодняшнего момента:

Сумма на депозите через 2 года = 1 000 х (1 +10%) х (1 +10%) = 1 000 х (1 +10%) 2 = 1 210 рублей.

Очевидно, что с увеличением количества лет, в течение которого депозит будет лежать в банке и накапливать проценты, мы будем умножать каждый раз первоначальный депозит на один и тот же коэффициент (1+10%) n, где n — количество лет, в течение которого депозит хранится в банке. Это действие (расчет будущей суммы, зная сумму первоначальной инвестиции и процентную ставку) называется наращением.

Теперь пойдем в обратную сторону. Нам нужно выяснить, какую сумму нужно положить на тот же депозит, чтобы через 10 лет иметь сумму, равную 10 000 рублей? Используя ту же формулу сложных процентов, получаем:

Сумма депозита = 10 000 / (1 +10%) 10 = 3 855,44 рубля.

Именно эта операция — нахождение текущей стоимости некоторой будущей суммы денег — называется приведением или дисконтированием. Ставка 10% в этом случае называется ставкой дисконтирования, а число 1/ (1+10%) n (где n — это количество лет, на которое производится дисконтирование) — коэффициентом дисконтирования.

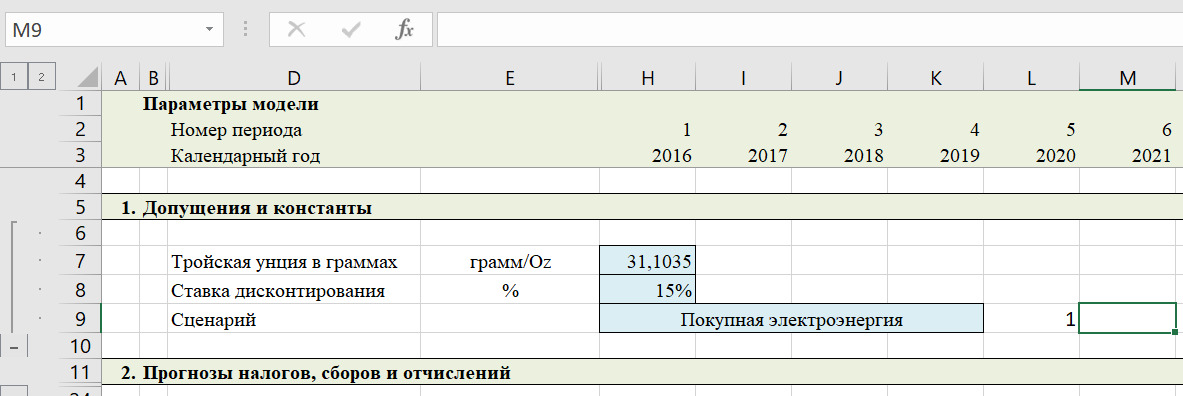

Обсудим выбор ставки дисконтирования. Как мы поняли выше, ставка дисконтирования — это процентная ставка, используемая при расчете коэффициента дисконтирования для приведения будущих потоков к текущему моменту. Но как ее выбрать?

Существуют разные подходы к ее расчету и/или выбору. Есть сухие определения и не самые простые для восприятия формулы из учебников по инвестанализу, МВА и т.д., но главное — сделать два простых вывода:

ставка дисконтирования зависит от требуемой инвестором доходности;

она зависит от доходности альтернативных проектов.

Так мы приходим к довольно узкой вилке значений, из которой можно уже ориентировочно понять, какую ставку дисконтирования использовать в ФЭМ. С одной стороны, у нас жадный инвестор, который хочет больше, чем у него есть сейчас (скажем, банк выдает кредиты под 20% годовых, поэтому доходность ниже этой ставки владельца банка вряд ли заинтересует), с другой стороны — ограниченные возможности инвестирования. Ведь в пределах одного-двух миллионов рублей вариантов инвестирования, в принципе, масса — и депозиты, и обезличенные металлические счета, и ПИФЫ, АИФЫ вместе с доверительным управлением, обещающие порой выше 30% годовых и т. д. Но, если речь заходит о серьезных проектах, скажем, о 2—3 миллиардах рублей… Здесь возможности инвестирования гораздо более ограниченные. Получить с двух миллиардов доходность на уровне 20% — это часто недостижимое счастье. Большинство проектов такой величины в России обещают доходность в районе 10—15% (если, конечно, нет ошибок в расчетах — преднамеренных или случайных), иногда — меньше. Об этом, в частности, и говорят, что на определенном уровне проблемой становится не заработать деньги, а хотя бы сохранить их. И даже тот же банкир, понимая, что кредиты он выдает под 20%, заработает он со своих двух миллиардов гораздо меньше 20% в год: ведь, во-первых, не все возьмут у него деньги под такой процент (в итоге есть вероятность выдать кредиты не на все два миллиарда, а на миллиард или меньше — остальные будут лежать без дела), во-вторых, с этих заработанных 20% он должен будет заплатить налоги, зарплату сотрудникам и понести еще кучу других расходов. В итоге, он снова возвращается на землю в своем желании заработать, ближе к 10—15%, в лучшем случае…

В нашей практике были случаи, когда на расчет ставки дисконтирования выделялся отдельный лист в финмодели — там учитывались и безрисковая ставка доходности в зависимости от географии инвестирования, и отраслевые премии за риск, и премии за размер компании, ее возраст и степень проработанности проекта, и уровень инфляции и даже ожидаемые долгосрочные темпы развития страны, в проект которой осуществляются инвестиции. И этот подход, безусловно, правильный и в одной из последующих глав мы его также разберем.

Но, вообще говоря, ставка дисконтирования, рассчитанная таким образом, особо не отличается от ставки дисконтирования, полученной методом «экспертной оценки». В связи с чем, можно дать очень простой подход:

1. Проект действующий и получает доходы, привязанные к курсу доллара или евро (или любой другой стабильной валюты развитой страны)? Берем ставку дисконтирования на уровне 8—12%.

2. Проект еще не действующий, но уже строящийся, а, значит, с более чем понятными капвложениями и почти понятными операционными издержками? Доходы также будут привязаны к курсу доллара или евро? Используем ставку 10—15%.

3. Бизнес еще на стадии проектирования, т.е. капвложения и операционные издержки еще не до конца ясны? Доходы будут привязаны к курсу доллара или евро? Ставка 15—20%.

4. До стадии проектирования еще далеко, сейчас идет только предварительная оценка возможных технологических решений и бизнес-процессов? Ставка 20—25%.

5. Это новый бизнес, аналогов которому на нашем рынке еще нет/очень мало? Ставка 25—30%.

Если во всех предыдущих вопросах у проекта планируется/есть выручка не в долларах, а в рублях (или другой валюте развивающейся страны) — прибавляем сверху еще 5%.

Этот подход прост и понятен, хотя, обратим на это внимание еще раз — не отличается научной обоснованностью. Это означает, что он вполне применим на практике, но нужно быть готовым к тому, что при необходимости «акулы финансового бизнеса» в виде банкиров и их финансовых консультантов могут оспорить выбор ставки дисконтирования и скорректировать ее в ту или иную сторону. Справедливости ради надо сказать, что они так могут поступить с любыми исходными данными в Вашей финансовой модели — это тоже нормально. В конце концов, надо же как-то обосновать свои высокие зарплаты и звания финансовых гуру.

Коэффициенты финансовые и специально для фэм

На самом деле, существует огромное количество различных финансовых показателей на любой вкус и цвет. Некоторые из них универсальны и применимы на каждом предприятии, другие используются только в рамках какой-либо отрасли или вообще внутри одной конкретной фирмы. Перечислять и, тем более, изучать каждый из них — дело абсолютно бессмысленное для предпринимателя и бизнесмена, т.к., вообще говоря, бизнесмен обычно сам знает, какие показатели важны именно для его фирмы, именно в данной конкретной отрасли. Поэтому в этом параграфе рассмотрим только наиболее популярные, важные и полезные показатели, которые используются практически в каждой финансовой модели и запрашиваются каждым инвестором при принятии решений.

Коэффициенты рентабельности

Рентабельность — это, пожалуй, самый часто используемый в бизнес-лексиконе термин. При правильном подходе, он может многое рассказать об эффективности работы фирмы, особенно в сравнении с конкурентами.

Рентабельность — это даже не один коэффициент или показатель, а целая группа расчетных величин. Однако, к сожалению, чаще оказывается, что предприниматели начинают обсуждать рентабельность (и даже хвалиться ее уровнем), не совсем понимая, о чем они говорят.

В общем виде, рентабельность — это коэффициент, рассчитываемый как отношение прибыли к выручке, активам или капиталу фирмы. Уже понятно, что, во-первых, вариантов «рентабельности» может быть очень много (т.к. и прибыль можно использовать разную — чистую, операционную, валовую и т.д., и активы могут быть различными), а во-вторых, каждый из них по-своему характеризует эффективность компании. Наиболее популярные и часто используемые коэффициенты:

РЕНТАБЕЛЬНОСТЬ ПРОДАЖ = ОПЕРАЦИОННАЯ ПРИБЫЛЬ / ВЫРУЧКА. Показывает долю операционной прибыли в каждом заработанном (вырученном) рубле;

ВАЛОВАЯ РЕНТАБЕЛЬНОСТЬ = ВАЛОВАЯ ПРИБЫЛЬ / ВЫРУЧКА. Показывает долю валовой прибыли в каждом заработанном рубле, или, иными словами, насколько цена продукции превышает ее себестоимость.

РЕНТАБЕЛЬНОСТЬ ПО EBITDA = EBITDA / ВЫРУЧКА. Показывает долю «грязной прибыли» в выручке.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ = ЧИСТАЯ ПРИБЫЛЬ / АКТИВЫ. Показывает эффективность управления компанией своим имуществом: какую прибыль получит компания на каждый вложенный в нее рубль (вне зависимости от того, кто именно вложил этот рубль — акционер или кредитор).

РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА = ЧИСТАЯ ПРИБЫЛЬ / СОБСТВЕННЫЙ КАПИТАЛ. Показывает эффективность управления деньгами, которые вложены в компанию ее собственником (не учитывая денег, вложенных прочими кредиторами).

Можно заметить, что во всех коэффициентах рентабельности используются либо только интервальные показатели, либо интервальные вместе с моментными. Следовательно, важный вывод, который нужно сделать и запомнить: рентабельность рассчитывается за некоторый промежуток времени (обычно — год). Особенно важно это понимать, оперируя, например, показателем «рентабельность активов» — если сумма активов в течение года оставалась примерно одинаковой, то очевидно, что рентабельность, рассчитанная за целый год будет примерно вчетверо ниже рентабельности за каждый квартал этого года. Об этом нужно помнить, когда показатели рентабельности будут сравниваться с аналогичными показателями других фирм — сравнивать можно только показатели за аналогичный по длительности период времени.

Чистый долг

Показатель долга (или задолженности, что одно и то же) важен не только для оценки деятельности компании за прошедшие периоды, но и для понимания перспектив развития в будущем. Но показатель долга, как, например, выручка, может быть валовым и чистым.

Валовый долг — это сумма всех непогашенных обязательств фирмы.

Чистый долг — это сумма всех непогашенных обязательств фирмы, уменьшенная на остаток денежных средств на счетах и в кассе, а также их эквивалентов. Здесь и вообще, под «эквивалентами денежных средств» понимаются высоколиквидные ценные бумаги, которые в любой момент можно конвертировать в деньги (т.е., свободно торгуемые на фондовом рынке).

Логика этого показателя ясна — хотя важно понимать общую сумму долга компании перед кредиторами, обычно в любой компании есть свои нормативы по остаткам денежных средств в кассе и на расчетных счетах. У многих компаний также имеются в распоряжении акции и облигации. Т.к. этими активами можно в любой момент погасить частично или полностью сумму долга, то для внешних инвесторов и банкиров (да и для самого бизнесмена) важно понимать именно сумму чистого долга — т.е. долга, который останется, если фирма потратит на его погашение все свои деньги.

Чистый долг/EBITDA

Тоже очень интересный и показательный коэффициент, полезный как для внешних пользователей при принятии решений об инвестировании в бизнес, так и для самого предпринимателя.

Как мы выяснили ранее, EBITDA — это не только «грязная прибыль», это также показатель, демонстрирующий объем денег, который фирма может направлять на погашение кредитов (включая проценты по ним) и рефинансирование (обновление) долгосрочных активов.

Таким образом, показатель Чистый долг/EBITDA дает примерное понимание, сколько лет нужно фирме, чтобы вернуть имеющиеся долги.

Конечно, в этом показателе не учитываются проценты, равно как и вероятность изменения самого EBITDA со временем. Однако для общего понимания и для бенчмаркинга (сравнения с другими) фирмы он очень хорошо подходит. Кроме того, в разных отраслях и у некоторых инвесторов есть некоторый «комфортный» уровень этого показателя, на который они ориентируются, поэтому его отслеживание может быть очень полезным.

EV (стоимость бизнеса)

Стоимость бизнеса наиболее важна владельцу компании, а также тем, кто собирается им стать (выкупить весь бизнес или долю в нем). Очевидно, что этот показатель демонстрирует ориентировочную оценку стоимости всего предприятия (включая активы, лицензии, контракты с клиентами, бренды и т.д.), которая далеко не всегда совпадает с реальной ценой покупки или продажи долей в бизнесе. Однако отслеживать его абсолютное значение, равно как и динамику, полезно для предпринимателя и руководителя: нормой считается постоянный рост стоимости бизнеса и к этому нужно всегда стремиться.

Подходы к оценке стоимости предприятия есть разные: как классические методы оценки (доходный, затратный, сравнительный), так и специфические, используемые только для оценки бизнеса, а не других активов.

Доходный: стоимость бизнеса признается равной тем доходам, которые в будущем он сможет сгенерировать для своих владельцев. Т.е. строится финансово-экономическая модель и рассчитывается чистый дисконтированный доход (NPV) — именно по этой цене (равной NPV) и можно купить или продать фирму.

Сравнительный: используется информация о сделках, заключенных в недавнее время с аналогичными предприятиями. Т.е. если относительно недавно (скажем, в пределах одного года от текущего момента) очень похожий бизнес был продан за некоторую сумму Х, то можно утверждать, что и данный бизнес можно оценить в аналогичную сумму (или скорректированную на, например, объем продаж). Метод неплох, но большим минусом является то, что обычно довольно трудно найти полностью аналогичный бизнес в принципе, а тем более отыскать сделку по его продаже в недавнее время.

Затратный: стоимость компании должна быть примерно равна тому количеству денег, которое нужно затратить на создание аналогичного бизнеса: с таким же объемом продаж, прибыли, размером штата, клиентов и т. д. Соответственно, оцениваются примерные затраты на создание аналогичного предприятия «с нуля».

Ликвидационный: стоимость фирмы оценивается в размере той суммы денег, которую можно выручить, если полностью распродать все ее активы (здания, оборудование, товары и материалы на складе, дебиторскую задолженность и т.д.).

Оценка с помощью мультипликаторов: является логическим продолжением сравнительного метода. Используя информацию о сделках по купле-продаже бизнеса в прошлом, рассчитываем так называемый мультипликатор (коэффициент), который можно использовать для оценки другого, не всегда аналогичного бизнеса. Такие мультипликаторы могут быть универсальными (например, «EV/Выручка» или «EV/EBITDA») или специфическими для какой-то отрасли («EV/объем запасов» в горной отрасли или «EV/количество клиентов» у операторов сотовой связи или интернет-провайдеров). Одним из наиболее часто используемых показателей является EV/EBITDA — из-за его универсальности. Как правило, многими инвесторами признается нормальным его значение на уровне 3—5 (т.е. стоимость бизнеса примерно оценивается от 3 до 5 EBITDA), т.к. продажа по цене менее, чем 3хEBITDA маловероятна в обычных рыночных условиях, а более 5хEBITDA может быть уже не очень интересной инвестору. Хотя, конечно, бывают различные отклонения от таких «стандартных» значений.

NPV

NPV (Net Present Value, чистая приведенная стоимость) — понятие из теории о временной стоимости денег.

NPV — это сумма приведенных к настоящему моменту чистых денежных потоков. Для лучшего понимания разберем суть этого показателя по частям:

При построении финансовой модели по периодам (годам, кварталам, месяцам) возникают как входящие, так и исходящие денежные потоки. Чистый денежный поток — это разница между положительными (входящими) и отрицательными (исходящими) денежными потоками.

Т.к. денежные потоки распределены во времени, то «ценность» чистого денежного потока сегодня и такого же потока через 10 лет различна. Поэтому все полученные на первом шаге чистые денежные потоки нужно дисконтировать (привести к настоящему моменту времени) с использованием ставки дисконтирования (ставки, на которую уменьшается ценность денег в каждом периоде).

Чтобы получить общую оценку бизнеса, все приведенные денежные потоки, полученные на втором шаге, необходимо суммировать. Так и получаем показатель NPV.

Этот показатель относится целиком к инвестиционной оценке бизнеса или проекта (т.е. не рассчитывается и не отслеживается постоянно в работающем бизнесе). Он помогает сравнить между собой различные проекты, отличные по времени реализации. Из-за того, что все денежные потоки в NPV уже приведены к настоящему моменту, нет необходимости учитывать как-то отдельно фактор времени. Т.е. вне зависимости от того, требуется ли для реализации проекта 10 или 15 лет — на основе NPV их можно сравнить между собой по NPV, т.к. при расчете NPV уже все денежные потоки приведены к настоящему моменту.

IRR

IRR (Internal Rate of Return, внутренняя норма доходности) — это такая ставка дисконтирования, при которой NPV проекта равен нулю. Это официальное и правильное определение IRR.

Есть другое — более понятное для нефинансиста: IRR показывает, какой процент от первоначальных инвестиций инвестор сможет забирать себе в каждом последующем году. Т.е., например, если IRR=10%, это равнозначно банковскому вкладу с эффективной процентной ставкой 10% годовых (положили на депозит 100 рублей, далее каждый год забираем по 10 рублей в виде процентов по депозиту. В последнем году забираем и 10 рублей в виде процентов и основной долг 100 рублей Длительность вклада значения не имеет).

PP и DPP

PP (Payback Period, период окупаемости) — это срок, за который положительные денежные потоки, генерируемые проектом, могут вернуть инвестору потраченные на этот проект деньги. Рассчитывается в номинальных цифрах (т.е. без учета стоимости денег во времени). Например, если проинвестировано 100 рублей, а проект генерирует каждый год 10 рублей, то период окупаемости составит ровно 10 лет.

DPP (Discounted Payback Period, дисконтированный период окупаемости) — то же, что и простой период окупаемости, только с учетом того, что более поздние денежные потоки обладают меньшей реальной стоимостью из-за их обесценения со временем. Таким образом, DPP всегда больше, чем простой PP: необходимо больше времени, чтобы окупить осуществленные сегодня инвестиции, если учитывать изменение стоимости денег во времени.

PI

PI (Profitability Index, индекс рентабельности инвестиций) рассчитывается как отношение приведенных к настоящему моменту чистых денежных потоков к сумме инвестиций. Т. е. PI = NPV/инвестиции.

Этот показатель является продолжением и модификацией NPV: благодаря PI можно оценить не только абсолютное значение денег, которое инвестор получит по итогам реализации проекта, но и эффективность инвестиций в проект (очевидно, что, если NPV двух проектов одинаковый, PI будет выше у проекта, на который требуется меньше инвестиций).

Мы рассмотрели основные показатели и коэффициенты, которые могут потребоваться инвестором или владельцем бизнеса при оценке проекта или предприятия. Однако необходимо понимать, что, с одной стороны, ни один из этих показателей не является обязательным к расчету, а с другой стороны, некоторые инвесторы могут запросить специфические показатели, которые здесь не освещены. Это нормально: мы не ставили перед собой цель составить исчерпывающий перечень всех возможных финансовых показателей, которые можно вывести в финансовых моделях. Но, рассчитав приведенные выше коэффициенты, большинство пользователей разработанной Вами финансово-экономической модели будет вполне удовлетворено.

Глава 3. Алгоритм построения ФЭМ с нуля для чайников

Из чего состоит финансовая модель?

Важно! Образцы и шаблоны финмоделей, построенных по этой книге, Вы всегда сможете скачать на нашем сайте по адресу: http://ifindir.ru/finmodeli. Однако настоятельно рекомендуем использовать эти шаблоны только для сверки итоговых результатов своей финансовой модели, которая будет Вами самостоятельно разработана по алгоритму в этой книге.

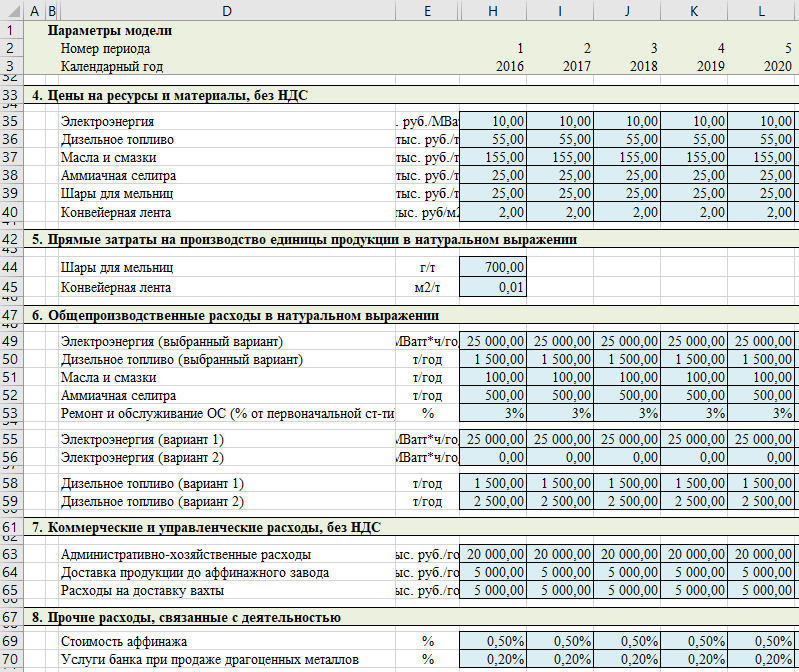

Состав финмодели (набор ее разделов, листов, компоновка и т.д.), как правило, определяется в техническом задании от заказчика, если таковой имеется. Или личными предпочтениями и спецификой отрасли/предприятия. Но есть определенный набор разделов, без которых ФЭМ (финансово-экономическая модель) не будет выглядеть полноценной и даже корректной. В принципе, часть или даже все эти разделы можно объединить на один лист, но я предпочитаю выносить их на разные листы, т.к. это обычно проще для восприятия конечному пользователю. Собственно, сами разделы:

Исходные данные;

CapEx;

OpEx;

Выручка;

Налоги;

Финансирование;

Cash Flow;

Эффективность проекта;

Анализ чувствительности.

Желтым цветом выделены листы/разделы, допускающие заполнение данных вручную (т.е. непосредственно в ячейки вставляем то или иное значение показателя, цифрами). Голубым цветом выделены разделы, заполняемые исключительно формулами на основе данных из «желтых» разделов. Подробнее это мы рассмотрим в дальнейшем.

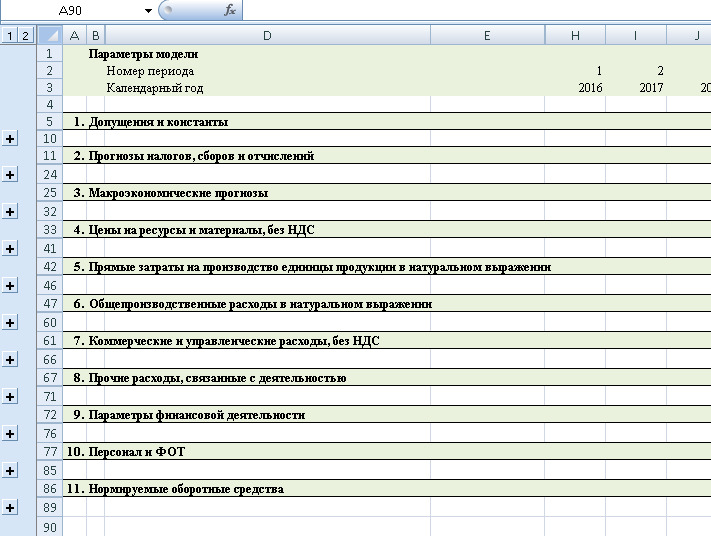

В принципе, к обозначенным выше разделам можно добавить, например, «Титульный лист» (в соответствии с правилами хорошего тона его бы, конечно, надо добавлять всегда, но фактически от него ничего не зависит), и, если уж мы говорим о горнодобывающей отрасли, «Горный календарь» (хотя, в простейшем виде его можно перенести и в исходные данные, т.к. график выработки месторождения, собственно, и является самыми что ни на есть исходными данными для финмодели в майнинге). Теперь пройдемся чуть подробнее по каждому разделу для общего понимая того, какие данные на каком листе у нас строятся.

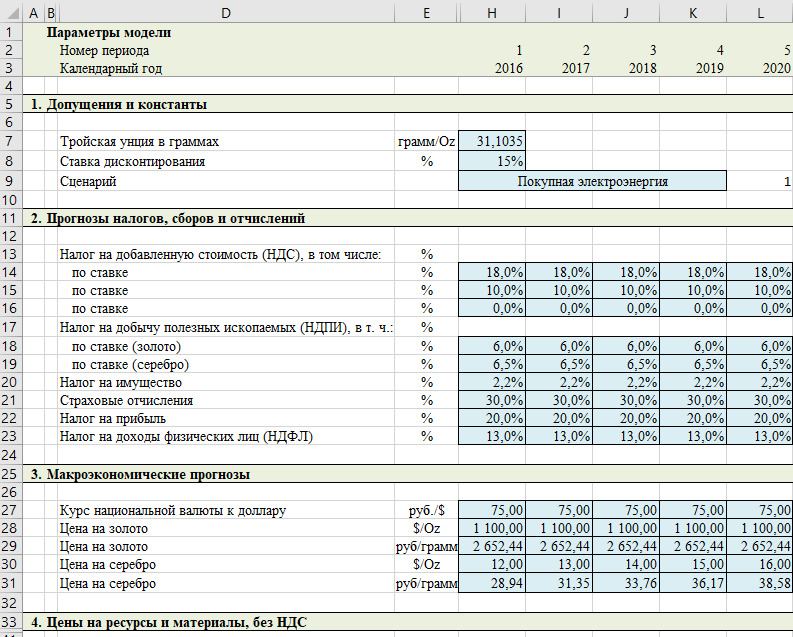

Исходные данные — основа для построения всей модели. Здесь описываются основные прогнозные параметры, от которых зависит вся деятельность предприятия: цены на конечную продукцию и на материалы для производства, ставки налогов и курсы валют, ставки кредитов и прочая информация, которая понадобится в дальнейшем. Даже если в процессе построения модели оказалось, что необходимо указать еще какой-то исходный параметр — его также нужно внести именно на лист «Исходные данные», а не на тот лист, в котором возникла необходимость его применить. Очень важно вынести всю исходную информацию на отдельный лист и в дальнейшем ссылаться именно на него по следующим причинам:

конечный пользователь на одном листе видит всю информацию, заложенную в модель, и может изменить необходимые параметры по мере необходимости;

снижает вероятность ошибки, связанной с тем, что пользователь решил поменять какой-то параметр модели, а итоговый результат не изменился;

проще собрать исходную информацию для презентации;

нет необходимости искать по всем листам, куда вносится тот или иной исходный параметр, если его надо изменить (это тем важнее, чем объемнее модель).

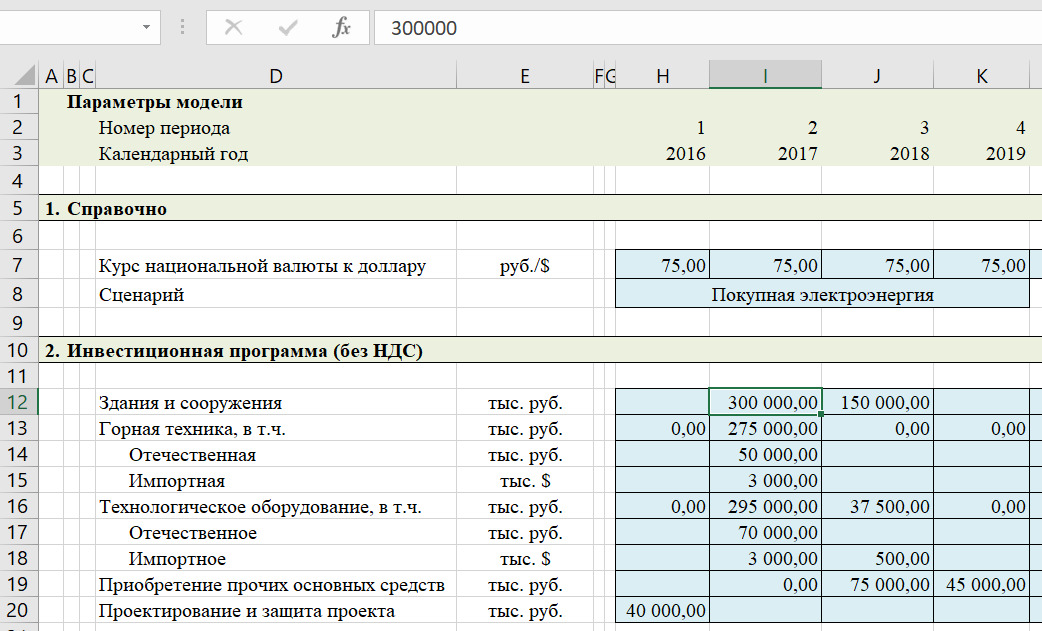

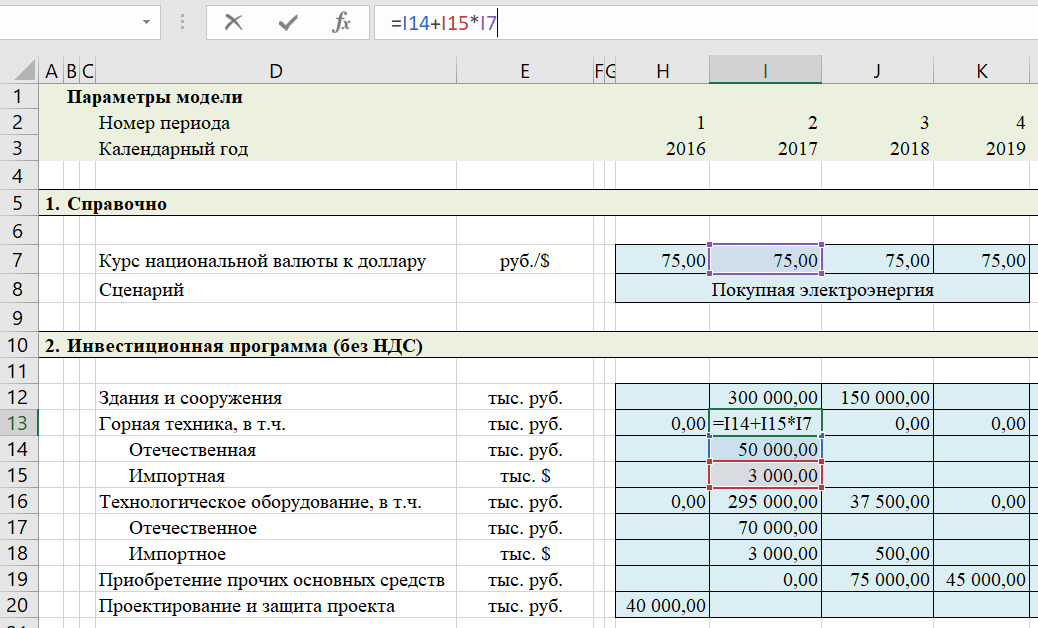

CAPEX — он же «Капитальные вложения» или «Вложения в основные средства», он же «Инвестиции». В этот раздел выносятся те затраты, которые несет предприятие на покупку или создание долгосрочных активов: зданий и сооружений, оборудования, проектно-изыскательские работы или же просто покупка/оформление юридического лица.

OPEX — он же «Операционные затраты» или «Текущие издержки». Все регулярные постоянные расходы, связанные с деятельностью организации. Здесь отражаются: аренда помещений и оборудования, закупка материалов и ресурсов для производства, оплата труда и все остальные платежи, которые необходимо осуществлять постоянно, без которых предприятие не сможет функционировать нормально.

Выручка — он же «Доходы предприятия». Здесь считаем приток денежных средств от продажи продукции/услуг.

Налоги — он же «Госпошлины и налоги». Раздел, который в простейшем виде можно перенести на лист OPEX, т.к. по сути это тоже постоянные издержки, но я предпочитаю все же выносить его на отдельный лист — так удобнее с ним работать. Чем меньше загружен каждый лист, тем проще его в дальнейшем вставлять в презентации, бизнес-план, распечатывать и т. д.