Бесплатный фрагмент - Первый финансовый план

Извлечь максимум из собственных доходов и времени

Благодарности

В течение десяти лет я являюсь клиентом СберПервый, поэтому за рецензией обратилась именно в Сбербанк. И выражаю искреннюю благодарность Антону Давыденко, директору направления по работе с состоятельными клиентами Северо-Западного банка ПАО Сбербанк, а также Владимиру Компаниецу, управляющему Псковским головным отделением Сбербанка N8630, за их компетентность и внимательное отношение к клиентам. Мнение профессионалов имеет для меня большое значение и действительно отражает высокие стандарты обслуживания клиентов:

Олеся Мостович подарила нам отличную возможность заглянуть внутрь тайны семейного бюджета и финансов, раскрыв секреты создания настоящего финансового благополучия. Её тетрадь «Первый финансовый план» — это настоящий компас, который проведёт вас сквозь лабиринты финансовых заблуждений и откроет дверь к полноценной жизни, наполненной уверенностью и финансовой независимостью.

Зачем читать эту книгу?

Эта книга необходима каждому, кто хочет обрести чёткую стратегию распоряжения собственными средствами, поставить достижимые финансовые цели и гарантированно пройти путь от простой стабильности к настоящему богатству. Особенно полезна она будет семьям, находящимся на старте своего финансового пути, сталкивающимся с долгами, низкими доходами или отсутствием чёткого понимания, как распоряжаться деньгами.

Олеся не просто рассказывает о теории, она буквально берет за руку и проводит через все тонкости семейного бюджета, семейного капитала, расходов и доходов. Именно здесь вы найдёте точные рецепты того, как собрать свой персональный финансовый план и минимизировать ошибки.

Ценность книги

Практичность: материал организован таким образом, что читатель получает пошаговую инструкцию по построению собственного финансового плана. Никаких абстрактных рассуждений — только конкретные цифры, методики и алгоритмы, которые можно немедленно применить.

Простота изложения: сложные темы объясняются простым языком, доступным каждому. Любой читатель, независимо от уровня финансовой грамотности, сможет понять и усвоить предлагаемые принципы.

Универсальность: книга подходит для всех возрастов и профессий. Независимо от того, кем вы работаете и какой уровень дохода имеете, вы найдёте здесь подходящие рекомендации и готовые решения.

Наставничество: книга написана словно живым собеседником, наставляющим и поддерживающим на пути к успеху. Автор искренне делится собственным опытом, ошибками и победами, помогая читателю поверить в собственные силы.

Вдохновение и мотивация: помимо методик и техник, книга заряжает энергией и уверенностью в том, что даже небольшие шаги могут привести к крупным достижениям. Вы ощутите внутреннюю мотивацию двигаться дальше, преодолевая любые препятствия.

Очень важным было мнение Евгения Надобникова, предпринимателя в сферах IT и маркетинга, сооснователя enDESIGN, кандидата экономических наук, лучшего молодого предпринимателя в г. Пскове (2020 г.):

Рабочая тетрадь «Личный финансовый план: извлечь максимум из собственных доходов и времени» — полезное руководство для начинающих, которое даёт крепкий фундамент в области финансовой грамотности. Простота подачи, структурированность и практическая направленность делают книгу ценным инструментом для тех, кто хочет начать путь к финансовой независимости.

Книга ориентирована на начинающих в сфере финансовой грамотности и тех, кто только приступил к формированию капитала. Автор с первых страниц чётко определяет цель — помочь читателю осознанно управлять финансами, начать путь к накоплению и приумножению капитала. Изложение ведётся простым, доступным языком, без излишней терминологии, что делает материал лёгким для восприятия даже для тех, кто впервые сталкивается с этой темой.

Книга построена логично: она постепенно вводит читателя в мир финансов, начиная с базовых понятий и двигаясь к более прикладным аспектам. Большое внимание уделено практике — имеются упражнения, задания, которые помогают закрепить полученные знания.

Рекомендую к прочтению широкой аудитории, особенно среди людей, только начинающих свой путь в финансовой независимости.

Очень благодарна своей семье: сыну Мирославу за его уверенность в том, что книга обязательно найдёт своего читателя. Моему мужу Юрию, предпринимателю со стажем 30 лет, за поддержку в период написания этой книги, советы и рекомендации.

Введение

Сначала вы создаете план, потом план делает вас успешным!

Система, с которой вы познакомитесь, может значительно повысить ваш уровень благосостояния. Улучшить все сферы вашей жизни. Вы поймёте, какое огромное влияние оказывают финансы на нашу повседневную жизнь. Отдельные составляющие этой системы существовали веками и проверены миллионами людей на собственном опыте.

Внедрив эту систему в свою жизнь, вы почувствуете себя намного лучше. Вы поймёте, что финансы способны влиять на ваше состояние счастья, на ваше здоровье, карьеру и семейные взаимоотношения. Если вы не отступите и реализуете эту систему, то получите возможность заниматься тем, что вам нравится, и не будете рабом в системах, созданных другими. Вы получите ясную цель и чёткий стратегический план, которые поведут вас к свободе от мыслей о долговых обязательствах и рутинности этой жизни к свободе и счастью. Вы начнёте управлять своей реальностью, а не быть управляемым ею.

К вам придёт осознание, что существуют разные уровни финансовой защищённости, и те люди, которые считают, что не имеют стремления к обретению богатства, тоже получат знания, способные защитить их от непредсказуемости этого мира и критических обстоятельств. Ознакомившись и заполнив эту рабочую тетрадь, вы активируете силу, которая всегда была внутри вас, но вы просто не знали, как ей правильно воспользоваться. Выполняя свой Первый финансовый план, вы будете получать результаты, соразмерные вашим трудовым усилиям.

Я уверена в работоспособности этой системы по нескольким причинам. Во-первых, вдохновение я черпала из книг зарубежных классиков деловой и психологической литературы, которые преподавали свои системы миллионам людей, и их постулаты работали для каждого отдельного человека.

Во-вторых, на основе изученного я создала свою практическую систему обретения намерения контролировать и разумно распоряжаться своими финансами по средствам финансового плана и проверила эту систему на себе методами причины и следствия. Кроме того, все, кто прислушался к моим рекомендациям, значительно улучшили своё финансовое благосостояние.

С молодых лет, с того самого момента, когда в нашей стране произошли события, в корне поменявшие отношение общества к труду и средствам производства, когда нам объявили, что общество престало жить в социализме, а перешло к рыночной экономике, появилась частная собственность, а труд стал свободным и мы получили возможность заниматься предпринимательством, я начала задумываться о том, почему мой первый муж уже 11 лет занимается предпринимательством, но при таком долгом сроке у нас нет свободных денег, наши банковские счета пусты, отдых и комфорт нам только снятся.

Многие люди к тому времени уже разочаровались в предпринимательстве и снова ушли на наёмную работу. А те, кто остался и продолжил, обеспечили себя материальными благами, купили несколько квартир, машины, коммерческую недвижимость для собственных нужд. Но почти никто из них не имел пассивных источников дохода, которые могли бы обеспечить их в случае потери бизнеса или утраты здоровья. Само понятие «источник пассивного дохода» отсутствовало в системе мировоззрения многих людей.

Я помню, как мой муж заявил мне, что познал науку о богатстве, потому что прочитал книгу Наполеона Хилла «Думай и богатей». Я распахнутыми глазами смотрела на него, открыв рот, слушая и ожидая, что теперь-то мы заживем… Он заверил меня, что поставил цель заработать первый миллион долларов, и поэтому богатство в нашей жизни неизбежно.

Шли годы, а богатства как не было, так оно и не предвиделось. Много позже я поняла, в чём состояла его ошибка. Без сомнения, книга сработала, он заработал более одного миллиона долларов, но он неправильно сформулировал своё намерение. Все свободные деньги мой муж тут же пускал на развитие бизнеса: улучшая офис, покупая товарные запасы, выплачивая кредиты и раздувая штат. Всё вокруг развивалось, но не было только одного — личной заработной платы, семейного капитала и конкретных шагов, которые бы делали нас финансово независимыми.

Мне казалось, что в этой системе что-то не так, поэтому я начала разбираться. Даже наши друзья, занятые в наёмном труде, жили лучше, чем мы. Их финансовое благосостояние казалось более значительным, чем наше. Видимо, эти люди сориентировались лучше нас и поняли, как жить в капиталистическом обществе. А мы продолжали жить с мировоззрением советского наследия, в котором заявлялось, что: «Богатые угнетают бедных», «От каждого по способности, каждому по труду», «Интересы личности — это эгоизм», «Государство заботится о своих гражданах».

Имея такой багаж, нам было тяжело двинуться к финансовой свободе и тем более к обретению богатства. Но пришло время менять мировоззрение. Стало понятно, что без смены парадигмы нашего мышления ничего не получится. И тогда на помощь пришли книги классиков обретения богатства. В то время я работала в найме, а муж всё время твердил, что надо ждать, надо развивать бизнес, поэтому моя зарплата уходила на нужды семьи и личные траты. Я так же, как и он, не имела правильного мировоззрения в отношении денег, поэтому и решила познать азы финансовой свободы.

Первые книги по финансовой независимости меня заставил прочитать мой муж, и я ему за это благодарна. Меня просто раздражало, когда он заставлял меня читать книгу «Богатый папа, бедный папа» и другие серии подобных книг, но, видимо, в этом и был замысел Вселенной. Свой первый финансовый план я составила в то время, когда муж уговорил меня уйти с наёмной работы и заняться предпринимательством вместе с ним. Уже в первый год я поняла, что раньше у меня была хотя бы зарплата, а теперь её нет! Всё, что мы можем себе позволить, — это погасить обязательные расходы нашей семьи, а остальная часть прибыли уходит куда угодно, только не в семью. Этот шок заставил меня составить свой первый финансовый план в 2008 году.

Конечно, этот план был очень примитивным, но даже в таком состоянии он смог оказать на меня большое влияние. Я сделала так, как учил Роберт Кийосаки, — придумала себе цифру (финансовую цель) в 20 млн руб., то есть написала, какими деньгами я хочу владеть через 10 лет. Увидев эту цифру на бумаге, я испытала недоверие к себе и даже ужас! Но я не остановилась, а высчитала сумму, которую необходимо было вкладывать в свой капитал ежемесячно. Эта сумма составила — 167 тыс. руб. А это уже была паника!!! «Это невозможно, — думала я. — Где я возьму столько денег в месяц, если у меня даже личной зарплаты нет!»

Рассказав об этом плане мужу, свекрови, подругам, в ответ я получила от них только усмешки и утверждения, что это нереально. Я сникла, и план отправился в мусорку. Видимо, ждать своего часа. Но внутри меня, несмотря на все сомнения, загорелся огонь и стремление к лучшей жизни. А ещё мне захотелось доказать, что мой план реален, а все, кто его читал, просто невежды. В какой-то момент мой план начал на меня влиять, и я почувствовала, что это такой инструмент, с одной стороны, осязаемый и реальный, а с другой — мистический, который влияет на человека следующим образом: «Сначала ты создаёшь финансовый план, а потом план создаёт из тебя успешного человека».

Совместный бизнес наконец-то дал первые плоды, и к 2011 году у нас появилась первая коммерческая недвижимость, но и кредитов было не мало. Однако наши личные счета так и оставались пустыми. Это не давало мне ощущения защищённости. Поэтому в 38 лет я всё-таки нашла в себе силы и приступила к формированию своей финансовой стабильности.

Я была просто шокирована тем, что достигла своей финансовой цели за 4,5 года и стала финансово свободным человеком. Поняв систему, я добилась уровня финансовой независимости через 12 лет. Конечно, таких высоких уровней я достигла потому, что занималась предпринимательской деятельностью, но эта рабочая тетрадь разработана не только для предпринимателей, но и для наёмных работников, которые ежемесячно имеют достаточные доходы, но не думают о формировании семейного капитала.

Специально для разных категорий людей, занятых в экономической деятельности, я разработала эту рабочую тетрадь, чтобы объяснить, как создать и внедрить Первый финансовый план на пути к улучшению семейного благосостояния. Этот план станет ориентиром, который поможет строить финансовую свободу и уверенность в завтрашнем дне. Он даст возможность не только сохранить свои средства, приумножить их, но и выявить источники генерации дохода, которые обеспечат комфортное будущее.

Дорогая семья! Цель первого финансового плана (ПФП) — вернуть тебя из беспочвенных мечтаний о безбедном будущем, в котором ты богата, обратно в сегодняшний месяц. То есть оторвать тебя от мыслей о том, что с повышением дохода в одночасье ты станешь финансово независимой. Давай не будем терять твоё трудовое время на бесполезные мечты, а сразу приступим к активным действиям.

ПФП состоит, во-первых, из 11 разделов, каждый из которых направлен на анализ финансового благосостояния здесь и сейчас, а во-вторых, — из последовательных шагов к достижению цели. Этот план имеет стратегическую направленность, то есть он долгосрочный. Его основное предназначение — создать для тебя условия для наслаждения сегодняшним днём и использовать каждый месяц для поднятия уровня твоего благосостояния.

Финансовое благосостояние представляет собой состояние, когда семья имеет стабильные и достаточные ресурсы для удовлетворения своих потребностей и достижения целей. Это понятие охватывает не только текущее материальное положение, но и способность управлять своими финансами, планировать будущее и справляться с непредвиденными финансовыми трудностями.

Для того чтобы оценить твоё сегодняшнее финансовое благосостояние, тебе необходимо рассмотреть несколько ключевых индикаторов финансового благосостояния.

Первый индикатор — капитал. Ты научишься понимать, какие ресурсы имеешь сегодня для создания финансовой базы. Капитал семьи — это все активы, которые имеют ценность и способны приносить доход (недвижимость, денежные средства, инвестиции, банковские вклады). В каждом разделе ты найдёшь рекомендации и дополнительные задания для того, чтобы осознать, ради чего работает семья, и спланировать её лучшее настоящее.

Второй индикатор — семейный бюджет. Анализ доходов и расходов, который поможет определить точку безубыточности и оценить финансовые возможности семьи. Доходы и расходы помогут тебе научиться правильно распределять деньги и избегать долгов. Ты узнаешь, сколько стоит труд каждого члена и куда движутся семейные деньги.

Третий индикатор — точка безубыточности. Это минимальный доход, необходимый для покрытия всех расходов семьи. Ты оценишь, живёт или выживает семья с экономической точки зрения.

Четвёртый индикатор — уровни финансовой защищённости. Это понимание того, насколько защищена семья в разных жизненных ситуациях сегодня и как двигаться вперёд. Это осознание того, на какой финансовой ступени ты находишься и какие ступени ждут тебя впереди.

Пятый индикатор — итоги финансового благосостояния. Объективная оценка того, в какой точке ты сейчас находишься, что имеешь и с чего начинаешь свой путь к следующему финансовому уровню.

После полного анализа финансового благосостояния семьи, выявления твоих слабых и сильных сторон мы приступим к постановке цели и стратегическому планированию твоего будущего.

Финансовая цель — это основа твоей жизненной стратегии, которая помогает определиться с приоритетами и действиями. Это процесс глубинного анализа твоих реальных желаний, в ходе которого ты установишь ясное понимание, куда на самом деле ты двигаешься. Глубинные цели могут давать мотивацию к достижению каждого уровня финансовой защищённости. Когда ты правильно определишь свою цель, тебя больше никто не сможет остановить на пути к ней.

Конечно, в течение жизни мы можем хотеть абсолютно разных, порой противоположных, вещей и можем корректировать свои намерения, и это нормально. Окружающая действительность не стоит на месте, хаос и трансформация общества постоянно толкают нас к тому, чтобы идти к своим целям то одним, то другим способом. Но что остаётся неизменным, так это смесь пяти составляющих высокого благосостояния в таких пропорциях, которые приносят нам наивысшее удовлетворение в каждый конкретный миг нашей жизни. Эти составляющие: взаимоотношения, здоровье, карьера или бизнес, финансы и самореализация. Вся жизнь семьи в конечном итоге направлена на получение высшего удовлетворения в пяти этих сферах.

Стратегическое планирование уровня финансовой защищённости — это процесс разработки долгосрочной системы мер, направленных на обеспечение устойчивости семьи, это понимание того, как зайти на следующий уровень финансовой защищённости. В этот раздел также входит план повышения дохода — создание пошаговой инструкции с конкретными действиями на срок от 5 до 10 лет, направленными на увеличение денежных поступлений. Постоянно думая о повышении дохода, ты создашь преценденты к его увеличению.

Важной составляющей станет стратегия инвестирования по возрастам, финансовые риски и их минимизация — понимание того, в какие активы желательно инвестировать в определённом возрасте с учётом финансовых рисков, которые представляют собой вероятность несения убытков или отрицательных последствий для финансового положения семьи в результате нестабильности рыночной среды, неверных инвестиционных решений, изменения экономических и политических условий, видов номинальных и реальных активов семьи.

В следующем разделе мы рассмотрим, как правильно исполнить план, какими принципами руководствоваться на пути к достижению цели. Не переживайте, если на первый взгляд вопросы денег и финансов кажутся сложными. Управление своими деньгами и планирование финансового будущего — это навык, который позволит тебе не только уверенно двигаться вперёд, но и создать надёжную основу для благополучия. Этот план станет личным наставником, который ты сможешь адаптировать под свои цели и изменяющиеся условия жизни. Знай, что это не просто бумага, а живой инструмент, который будет работать на тебя. А теперь прямо здесь напиши дату и время составления плана, для того чтобы начать отсчёт к твоему финансовому успеху.

«____» _____________20__ г. Время ________

Раздел 1. Семейный капитал. Ради чего

вы работаете?

Ваш семейный капитал — это фундамент вашей финансовой защищённости. Понимание разницы между активным и пассивным капиталом — первый шаг к тому, чтобы перестать работать ради денег и заставить деньги работать на вас!

В современном мире знания о различных активах и их классификации имеют ключевое значение для грамотного управления семейными финансами. Задумывались ли вы когда-нибудь, ради чего вы работаете? Сколько семейного капитала вы уже наработали за свою трудовую жизнь? Заполнив данный раздел, вы поймёте, эффективно ли последние несколько лет вы использовали свой трудовой потенциал, то есть ваши трудовые возможности, которые с годами могут иссякать. Или крутились в маркетинговом колесе, обогащая кого угодно, только не свою семью. Давайте прямо сейчас разберёмся в этом вопросе.

Семейный капитал (СК) можно охарактеризовать как совокупность материальных и интеллектуальных благ, которые включают недвижимость, транспортные средства, сбережения, лицензии, патенты и иные активы, обладающие стоимостью и потенциальной ценностью (его ещё называют — активы). Семейный капитал представляет собой фундаментальную концепцию в рамках личных финансов и управления активами, охватывающую все ресурсы, которые вы имеете в своём распоряжении и которые могут приносить пользу в финансовом или интеллектуальном плане. Ваш семейный капитал — это не просто сумма денег или материальные активы, которые вы имеете на данный момент; это важнейшая точка отсчёта на пути к вашему финансовому благополучию. Когда мы говорим о семейном капитале, важно учитывать не только то, что у вас уже есть, но и то, как вы можете это использовать для создания новых возможностей.

Чтобы помочь в понимании, давайте рассмотрим семейный капитал и поделим его на две основные категории: Пассивный капитал (ПК) и Активный капитал (АК).

Финансовое благосостояние представляет собой состояние, когда семья имеет стабильные и достаточные ресурсы для удовлетворения своих потребностей и достижения целей.

Пассивный капитал (ПК) — это вид личного капитала, который включает в себя активы, которые не приносят непосредственного дохода. Такой капитал хотя и не приносит дохода, но имеет потенциал для генерации дохода в долгосрочной перспективе. Он способен увеличивать свою стоимость за счёт роста рыночных цен (инфляции). Но также он имеет тенденцию устаревать и разрушать свою стоимость из-за изнашиваемости и морального устаревания.

Активный капитал (АК) представляет собой те ресурсы, которые приносят доход и могут быть использованы для генерации дополнительного дохода. Этот тип капитала включает активы, которые не просто существуют, но и активно используются. В основе АК лежат такие элементы, как инвестиции в финансовые инструменты, реальные активы, а также различные виды бизнеса. Все эти активы могут генерировать денежные потоки, что делает их особенно ценными для любого человека или семьи. Создание АК — это главная финансовая цель на пути к устойчивому уровню благосостояния семьи.

Ваш семейный капитал — это не просто сумма денег или материальные активы, которые вы имеете на данный момент; это важнейшая точка отсчёта на пути к вашему финансовому благополучию.

Наравне с владением капиталом семья может иметь также капитальные расходы. Капитальные расходы (КР) включают в себя значительные суммы, такие как долги, кредиты, ипотечные обязательства, которые необходимо учитывать в подсчёте чистого капитала семьи. Эти расходы могут значительно снизить чистую стоимость всех активов. Это означает, что, когда у вас есть обязательства перед кредиторами, они вычитаются из общего объёма ваших активов, что, в свою очередь, может привести к уменьшению вашего капитала.

Еще одна категория, с которой вы познакомитесь в этом разделе, так называемый Комфортный фонд (КФ) — инструмент финансовой защиты семьи, финансовый ресурс, обеспечивающий человеку или семье уровень уверенности и спокойствия в управлении своими финансами. Этот фонд позволяет справляться с непредвиденными расходами и финансовыми трудностями, а также существует для накопления на желаемые приобретения, такие как дорогие покупки или путешествия.

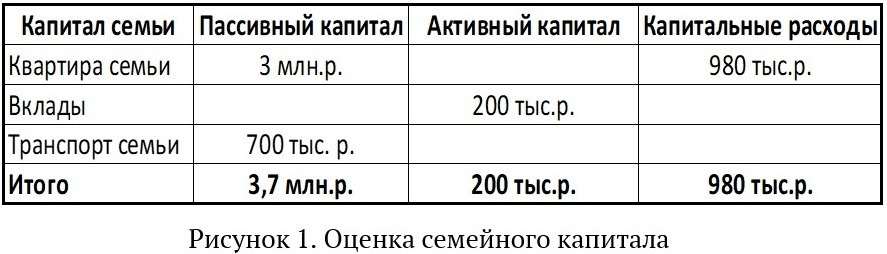

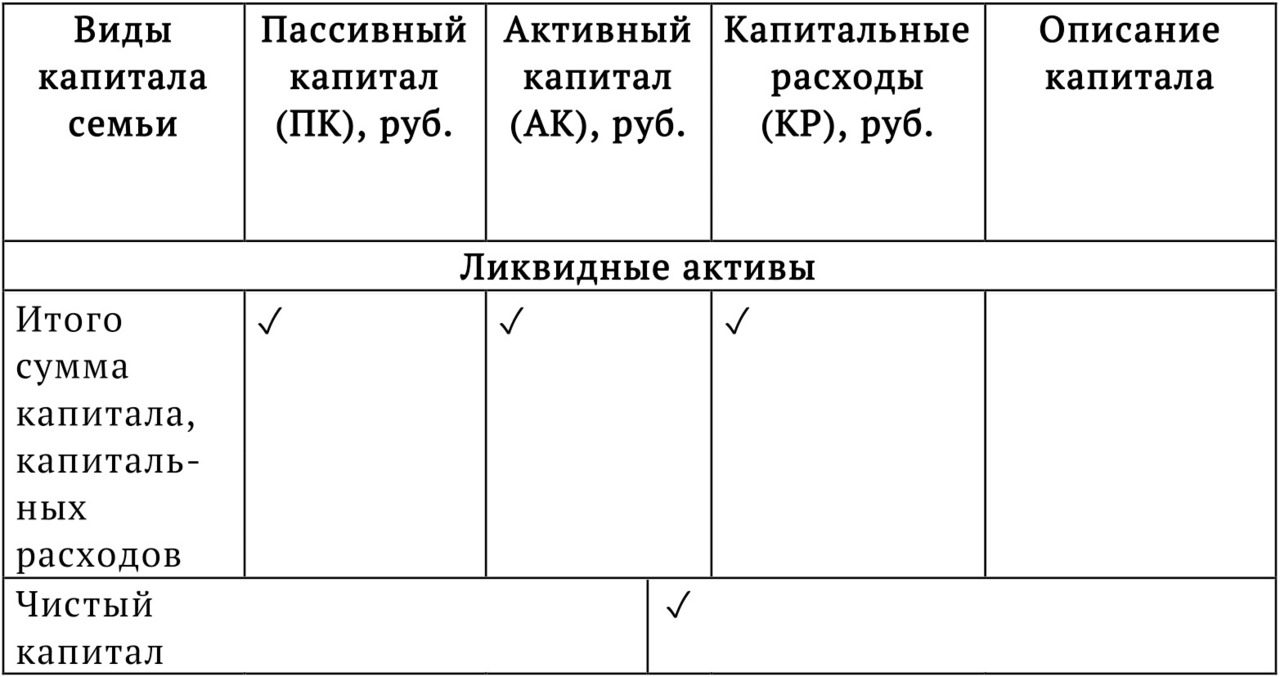

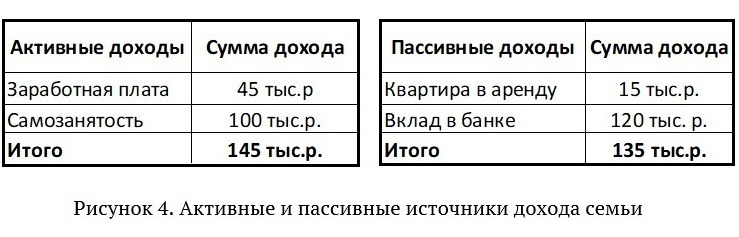

А теперь приступим к анализу и определим, каким капиталом владеет ваша семья на сегодняшний день по рыночной стоимости. Если вы не знаете рыночную стоимость, её можно найти в интернет-ресурсах по продаже недвижимости и транспорта. Впишем капитал, которым владеет семья, в таблицу 1. Как правильно это сделать, посмотрите на рисунке 1.

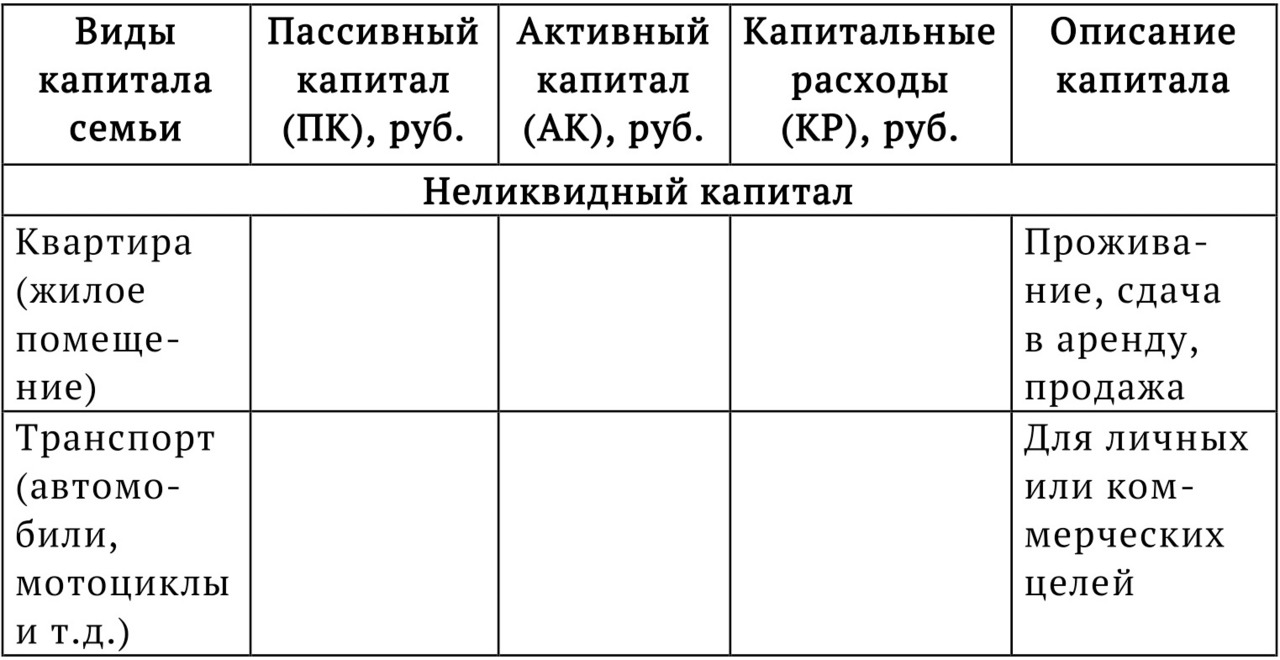

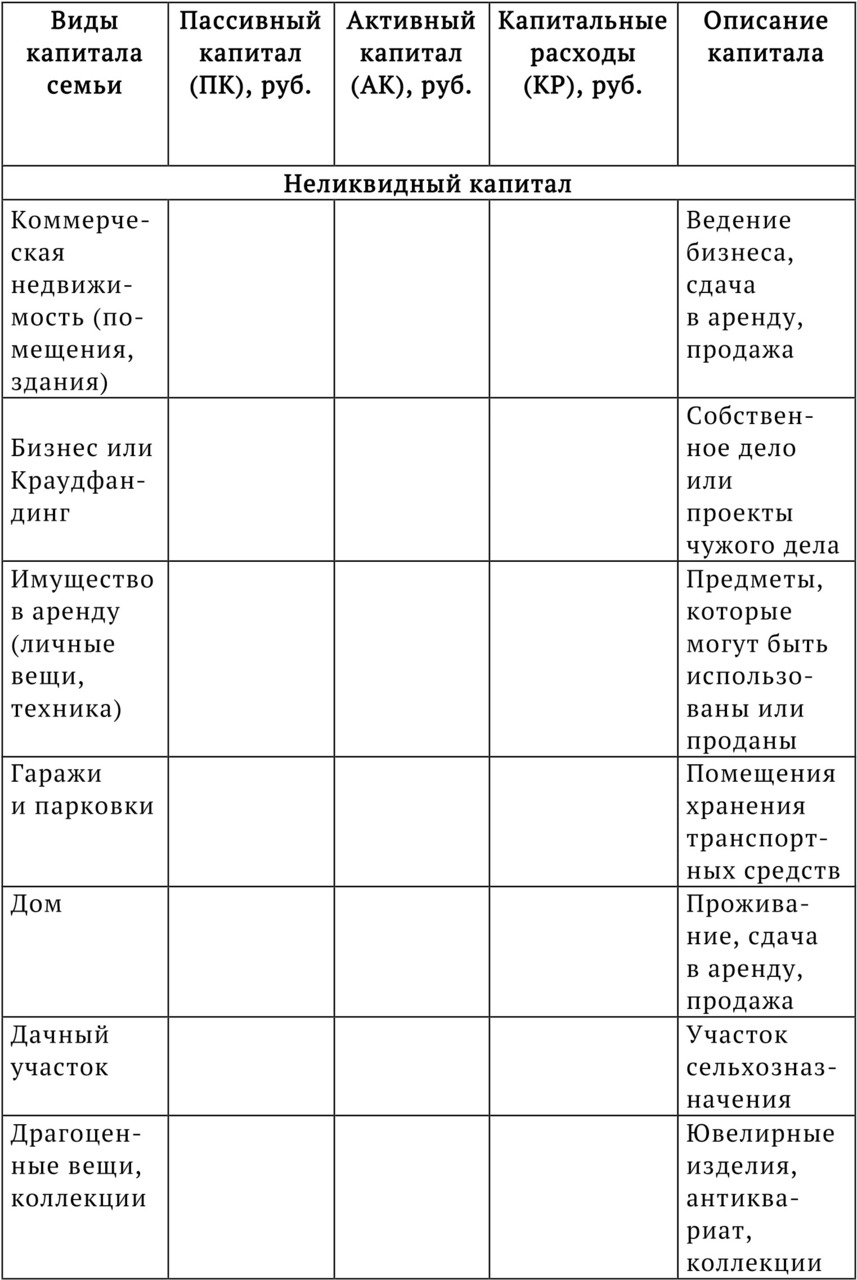

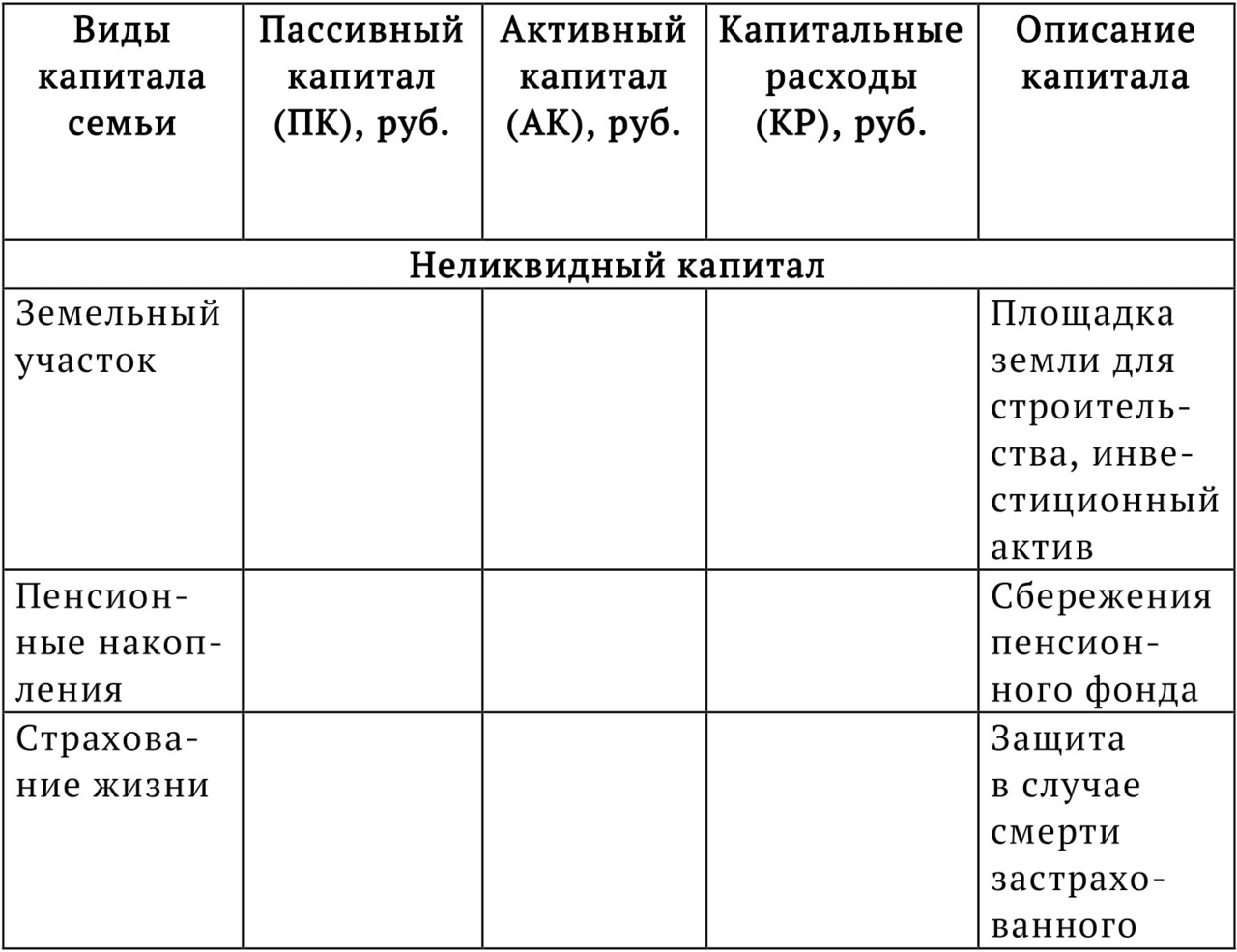

Заполните таблицу, разбивая её на ликвидный капитал и неликвидный. Неликвидный капитал представляет собой активы, которые не могут быть быстро превращены в наличные деньги, не теряя при этом своей стоимости. Неликвидные активы могут предоставить стабильный доход, например, в форме арендной платы, или иметь потенциал для увеличения своей стоимости со временем. Однако высокая степень неликвидности может создать определённые риски для владельца, особенно в условиях экономической нестабильности или в случае непредвиденных финансовых нужд.

Подумайте, по какой цене вы можете продать сегодня тот или иной актив, и впишите по образцу в таблицу.

Таблица 1. Оценка семейного капитала

Продолжение таблицы 1. Оценка семейного капитала

Продолжение таблицы 1. Оценка семейного капитала

Ликвидный капитал представляет собой ту категорию активов, которые можно быстро и без значительных потерь преобразовать в наличные деньги. Такой капитал играет ключевую роль в личных финансах, потому что в условиях нестабильной экономической среды наличие ликвидных активов позволяет избежать бюджетных разрывов и сохранить финансовую гибкость.

Продолжение таблицы 1. Оценка семейного капитала

Продолжение таблицы 1. Оценка семейного капитала

После того как все активы будут перечислены и оценены, необходимо подсчитать общую сумму Пассивного и Активного капитала, а также сумму капитальных расходов в строке «Итого сумма капитала, капитальных расходов» по каждому столбцу отдельно. Запишите их там, где отмечено галочкой ✓.

Пришло время определить, каким чистым капиталом владеет ваша семья. Чистый капитал (ЧК) представляет собой ключевой показатель финансового положения и отражает реальную финансовую состоятельность. Он рассчитывается на основе Активного и Пассивного капиталов и Капитальных расходов. Для определения ЧК воспользуемся предложенной формулой:

Чистый капитал (ЧК) = Сумма Пассивного капитала (ΣПК) + Сумма Активного капитала (ΣАК) — Сумма Капитальных расходов (ΣКР)

А теперь запишите, чему равен ваш чистый капитал, в таблицу рядом с галочкой ✓. Полученная величина будет представлять собой ваш чистый капитал на текущий момент времени. Это то, что наработала ваша семья за всю трудовую жизнь.

Создание активного капитала — это главная финансовая цель на пути к устойчивому уровню благосостояния семьи.

Важнейшим индикатором финансового благосостояния является Активный капитал, поэтому определим, на каком уровне владения капиталом вы находитесь. Данная структура уровней разработана автором на основе собственного опыта и общения с людьми, которые уже владеют Активным капиталом.

1. Стартовый уровень (0 — 500 тыс. руб.)

На этом этапе человек только начинает свой путь к финансовой стабильности. Средств едва хватает для повседневных нужд, а о создании Комфортного фонда или инвестициях речь пока не идёт.

Кто здесь? Молодёжь, студенты, начинающие специалисты.

Вызовы, которые вам грозят: низкая устойчивость к экономическим кризисам; отсутствие резерва на случай непредвиденных расходов, неустойчивость бюджета.

Шаги вперёд: повышение финансовой грамотности, развитие навыков сбережения и повышение профессиональных знаний и умений.

2. Уровень начального роста (550 тыс. — 3 млн руб.)

Люди на этом уровне уже накопили некоторые активы и могут позволить себе первые инвестиции. Они постепенно начинают интересоваться фондовым рынком, банковскими продуктами и другими финансовыми инструментами.

Кто здесь? Специалисты с устойчивым доходом, молодые семьи.

Вызовы, которые вам грозят: риск потери капитала при недостаточной диверсификации; недостаточная защита активов, отсутствие финансовых знаний.

Шаги вперёд: изучение основ диверсификации, создание страхового покрытия, изучение финансового рынка.

3. Уровень уверенного баланса (3,5–15 млн руб.)

Этот уровень характеризуется стабильным финансовым положением. Владельцы капитала уже понимают важность долгосрочного планирования и начинают инвестировать в активы с более высокой доходностью, такие как недвижимость, бизнес, ценные бумаги.

Кто здесь? Успешные профессионалы, владельцы малого бизнеса.

Вызовы, которые вам грозят: привлечение более сложных и рисковых инструментов управления капиталом. Учёт налоговых рисков.

Шаги вперёд: разработка инвестиционной стратегии, переход к активному управлению капиталом.

4. Уровень финансовой свободы (15,5–45 млн руб.)

На этом уровне капитал позволяет владельцу чувствовать себя значительно более свободно. Финансовая независимость становится реальностью, но вместе с ней появляются новые сложности.

Кто здесь? Владельцы среднего бизнеса, высокооплачиваемые специалисты, ранние инвесторы.

Вызовы, которые вам грозят: усложнение структуры активов, возрастание рисков и необходимость управления активами. Увеличение налоговых обязательств.

Шаги вперёд: разработка стратегии защиты активов, использование международных финансовых инструментов.

5. Уровень активного инвестора (45,5–300 млн руб.)

Капитал на этом этапе позволяет участвовать в значимых проектах, таких как стартапы, масштабная недвижимость или социально ориентированные инициативы. Финансовая независимость переходит в стадию социальной ответственности.

Кто здесь? Опытные инвесторы, владельцы крупного бизнеса.

Вызовы, которые вам грозят: оптимизация налогообложения. Управление репутационными и инвестиционными рисками.

Шаги вперёд: формирование долгосрочных стратегий, управление наследием и участие в благотворительности.

6. Уровень стратегического влияния (300,5 млн — 2,9 млрд руб.)

Наивысший уровень владения капиталом. Здесь деньги становятся не только инструментом личного комфорта, но и рычагом влияния на общество и экономику. Владельцы капитала активно участвуют в меценатстве, масштабных инвестиционных проектах и международной экономике.

Кто здесь? Крупные предприниматели, лидеры в области инвестиций, мировые филантропы (благотворители, стремящиеся к улучшению мира).

Вызовы, которые вам грозят: управление глобальными активами. Поддержание баланса между личной свободой и общественными обязательствами.

Шаги вперёд: стратегическое планирование наследства, развитие благотворительных инициатив и участие в глобальных проектах.

7. Уровень глобального катализатора изменений (от 3 млрд руб.)

На этом уровне владения капиталом деньги превращаются в мощный ресурс, способный не только диктовать экономические условия, но и формировать будущие тренды. Владельцы капитала становятся не только участниками, но и двигателями изменений в бизнесе и обществе.

Кто здесь? Крупные предприниматели, инвестиционные магнаты, а также лидеры в области технологий и устойчивого развития. Эти люди обладают не только значительными финансовыми ресурсами, но и мощным влиянием на мировые тренды. Их видение будущего часто идёт в ногу с высокими стандартами социальной ответственности и экологической устойчивости.

Вызовы, которые вам грозят: необходимость эффективного управления многогранными активами в условиях постоянных экономических изменений и глобальных кризисов. Им предстоит справляться с рисками, связанными с политическими и экономическими нестабильностями, а также адаптироваться к новым стандартам и ожиданиям общества, которые требуют не только финансовой прибыли, но и ответственного подхода к экологии и социальной справедливости.

Шаги вперёд: для продвижения вперёд владельцам капитала на этом уровне необходимо развивать инновационные подходы к бизнесу, ориентируясь на долгосрочные цели и внедряя практики устойчивого развития. Им следует активно участвовать в диалогах и сотрудничествах с другими игроками на рынке, включая стартапы, НКО и государственные структуры, для создания совместных инициатив, направленных на решение социальных и экологических проблем. Наконец, использование данных и аналитики для предсказания будущих трендов поможет более эффективно управлять рисками и находить новые возможности для роста и инвестиций.

Ваш Активный капитал является ключевым индикатором, который иллюстрирует, сколько пассивного дохода вы способны получать в данный момент. Пассивный доход (ПД) — это такая форма дохода, при которой вам не требуется активно вкладывать время и усилия для его получения. Это может быть доход от сдачи недвижимости в аренду, дивидендов по акциям, процентов по депозитам и других источников, при которых вы получаете средства без постоянного активного участия. Чтобы определить, какой пассивный доход может быть генерирован на основе вашего капитала, нужно учитывать, какой процент доходности вы способны получить на вложенные средства. Различные активы обладают разной доходностью. Например, вложения в акции могут приносить дивиденды, которые варьируются в зависимости от компании и рыночных условий. В то же время недвижимость может генерировать доход через аренду.

Для более простого понимания этого процесса рассматривайте следующую формулу:

Месячный пассивный доход (ПДм) = (N × r / 100) / 12, где:

N — ваш Активный капитал,

r — предполагаемая годовая процентная доходность.

Например, если ваш капитал составляет 500 тыс. рублей и ожидаемая доходность составляет 8% годовых, то расчёт будет следующим:

ПДм = (500 000 × 8) / 100 / 12, месячный пассивный доход составит ≈ 3333,33 руб.

Это означает, что вы можете рассчитывать на доход в размере 3333,33 в месяц просто благодаря тому, что ваши деньги работают на вас.

Пассивный доход (ПД) — это такая форма дохода, при которой вам не требуется активно вкладывать время и усилия для его получения.

Важно отметить, что для достижения максимального уровня пассивного дохода необходимо тщательно выбирать инвестиционные инструменты, учитывать их риски и диверсифицировать ваши вложения, чтобы минимизировать потенциальные риски.

Каждый уровень владения капиталом — это этап, который открывает перед владельцем новые возможности и новые вызовы. Понимание своего текущего уровня позволяет правильно оценить свои ресурсы, выстроить эффективные стратегии управления и уверенно двигаться к следующей ступени финансовой защищённости.

Повторный расчёт суммы Чистого капитала необходимо производить ежеквартально и осуществлять сопоставление с данными за предыдущие периоды. Если фиксируемый Чистый капитал демонстрируют рост, это свидетельствует о том, что капитал семьи увеличивается. Это указывает на то, что процесс накопления и увеличения финансового благосостояния начался. В противоположном случае, если Чистый капитал показывают снижение, это может указывать на убытки или неэффективное управление активами, что ведёт к уменьшению финансового благосостояния семьи.

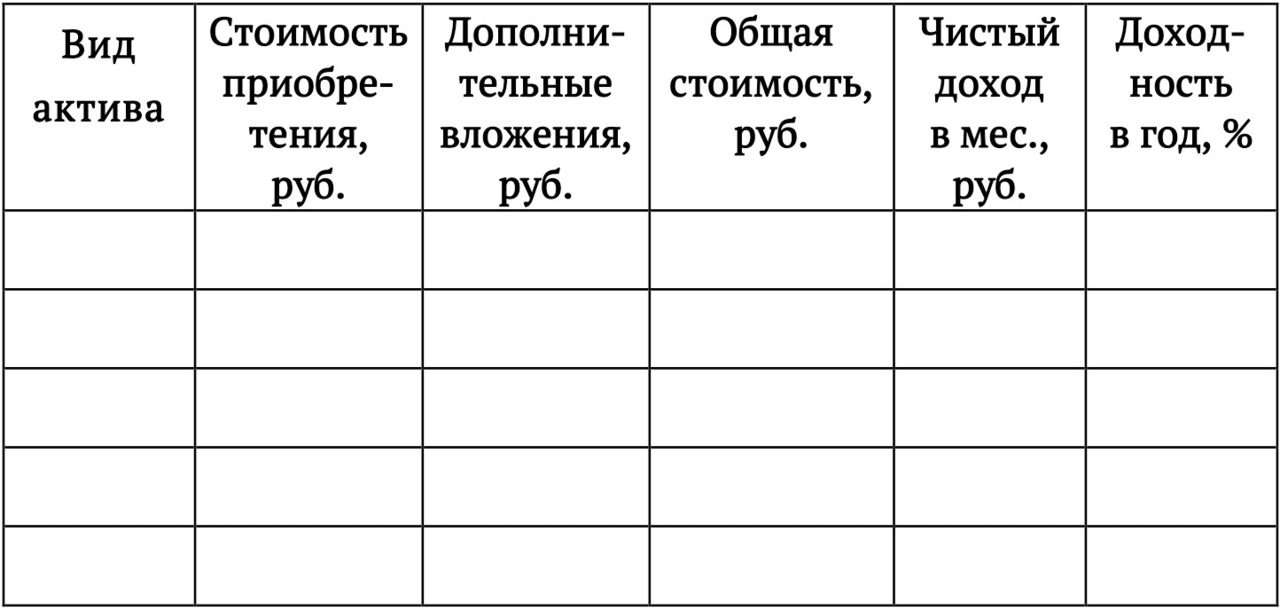

Внесите ваш Активный капитал в таблицу 1.1 и рассчитайте доходность каждого актива по формуле:

Доходность в год = (Чистый доход в мес. / Общая стоимость) × 100 × 12 мес.; где:

— доходность в год — сколько процентов годовых приносит актив;

— чистый доход в мес. — сколько дохода в месяц вы получаете за вычетом расходов (расходы на содержание актива или налоги);

— общая стоимость — стоимость приобретения + дополнительные вложения (ремонт, инженерное оснащение);

— 12 месяцев в году.

Таблица 1.1 Доходность активов

В отличие от Активного, ваш Пассивный капитал не приносит вам дохода, он только потребляет ваши финансовые ресурсы, поэтому важно разобраться, есть ли у вас в семье возможность использовать его более эффективно.

А теперь рассмотрим возможности и способы превращения пассивного капитала в Активный. Для этого необходимо выполнить рекомендации наставника 1.

Рекомендации наставника 1. Рассмотрите возможности и способы превращения пассивного капитала в Активный.

Для начала важно понять, есть ли эти возможности для трансформации пассивного капитала в активный. Мы уже знаем, что пассивный капитал может включать в себя различные ресурсы, такие как:

— нереализованная недвижимость (например, квартира, которую семья не сдаёт в аренду);

— не приносящие доход средства (например, накопления на банковском счёте с низким процентом);

— личные вещи и активы, которые не приносят дохода (например, автомобили, если они не используются для бизнеса).

Существует несколько ключевых факторов, которые могут свидетельствовать о возможности превращения пассивного капитала в активный:

— ликвидность активов: некоторые пассивные активы можно продать или использовать для создания доходных потоков;

— потенциал доходности: если активы могут приносить доход, то это открывает возможность их перевода в Активный капитал;

— наличие рынка: важно оценить, есть ли спрос на те активы, которые могут быть превращены в Активный капитал.

Что мы можем сделать для того, чтобы превратить пассивный капитал в активный? Теперь, когда мы определили, что возможность для трансформации пассивного капитала в активный существует, необходимо понять, как именно это сделать. Вот несколько стратегий:

1. Сдача недвижимости в аренду. Недвижимость, которая не используется владельцами, может быть сдана в аренду. Это создаст стабильный поток дохода. Прежде чем сдавать, важно провести анализ рынка, чтобы установить оптимальную цену аренды и выяснить юридические аспекты аренды.

2. Инвестиции в финансовые инструменты. Вместо того чтобы хранить средства дома, можно использовать банковские счета, инвестировать в акции, облигации или фонды, которые предложат лучший возврат на инвестиции. Подобный подход требует изучения рынков и понимания определённых рисков, поэтому важно быть готовым к исследованиям и общению с финансовым консультантом.

3. Пассивный капитал может быть использован в качестве стартового капитала для создания бизнеса. Это может быть как интернет-магазин, так и предоставление услуг, связанных с вашими навыками и опытом. Заранее следует провести анализ целевой аудитории и рынка, чтобы убедиться в реальности этой идеи.

4. Продажа ненужных активов. Провести инвентаризацию вещей и активов, которые не используются, и продать их. Это не только освободит пространство, но и создаст дополнительные средства, которые можно вложить в активы, приносящие доход. Для этого можно использовать платформы для онлайн-продаж.

5. Консультации с экспертами. Обратиться к финансовым консультантам или специалистам в области инвестирования. Это позволит получить профессиональные советы о том, как оптимально использовать ваши активы.

Таким образом, мы подходим к заключению этой главы, где становится ясным, для чего на самом деле вы работали всё это время. Понимание концепции «Капитал семьи» заставляет нас переосмыслить наш труд и усилия. Многие из вас, вероятно, осознали, что находятся на начальном уровне владения капиталом, подобно студентам и молодым специалистам, которые лишь начинают постигать азы финансовой грамотности, при том, что ваш трудовой стаж уже от 5 до 15 лет. Это осознание может быть болезненным, ведь все эти годы вы могли трудиться не на благо своей семьи, а на благо чужих идей и компаний.

Теперь возникает вопрос: хотите ли вы продолжать этот путь, оставаясь в статусе вечного «молодого специалиста»? Или, возможно, пришло время взять на себя ответственность и устранить эту финансовую дисгармонию? Мы можем начать по-настоящему изучать, как достичь финансового благополучия, а не просто существовать.

Исследуя начальные ресурсы нашей семьи, мы глубже поняли, какие активы уже работают на нас и какие возможности остаются незамеченными. Важно осознать, что это не просто набор цифр; за каждым из них стоит стратегический ресурс, способный открыть двери к нашим самым заветным мечтам. Теперь, обладая ясным представлением о нашем капитале, пора перейти к ключевому вопросу — как эффективно организовать и использовать эти ресурсы для достижения наших целей и построения стабильного жизненного фундамента. Мы стоим на пороге новой главы, и от нас зависит, каким будет наше финансовое будущее.

Раздел 2. Доходы семьи. Ежемесячные финансовые ресурсы

Труд кормит сегодня, капитал — завтра. Время либо работает против вас, стирая доходы, либо на вас — умножая активы!

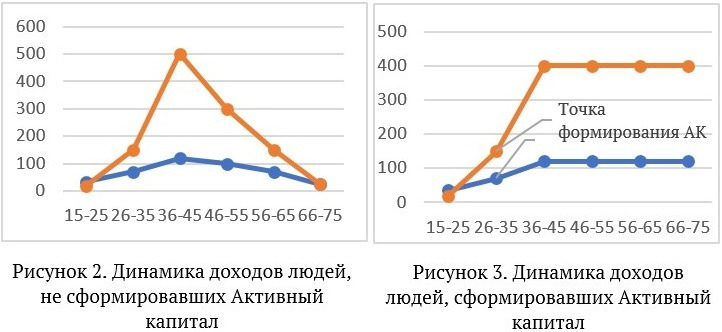

Каждая семья владеет ежемесячными финансовыми ресурсами, для того чтобы понять, что это за ресурсы, мы должны обратиться к вашему семейному бюджету. Но вначале обратим внимание на динамику доходов в России по возрастным группам. Эта динамика обусловлена рядом факторов, связанных как с личным опытом и карьерными достижениями отдельных индивидов, так и с более широкими экономическими и социальными изменениями в стране. Рассмотрим два рисунка.

Рисунок 2 демонстрирует рост и падение доходов как наёмных работников (линия диаграммы с более низкими доходами), так и людей, занятых малым предпринимательством (линия диаграммы с более высокими доходами), которые не сформировали для себя Активный капитал за свою трудовую жизнь в целях получения дополнительного источника дохода при выходе на пенсию. Рисунок 3 показывает, какими могут быть доходы, если на старте трудовой деятельности начать формировать Активный капитал. Предложенные автором рисунки не отражают реальные доходы работников и предпринимателей, они лишь показывают временную шкалу роста и падения доходов при разных подходах к формированию активного капитала.

Хотите ли вы продолжать этот путь, оставаясь в статусе вечного «молодого специалиста»? Или, возможно, пришло время взять на себя ответственность и устранить эту финансовую дисгармонию?

Начнём с молодёжной группы возрастом 15–25 лет. На этом этапе молодые люди, как правило, находятся на стадии получения образования или первичного трудоустройства. Часто они сталкиваются с низкими зарплатами, так как многие из них находят временную работу или стажировки без оплаты. Важно отметить, что уровень доходов в этой группе также зависит от выбора образовательной траектории и доступности качественного образования. В условиях конкуренции на рынке труда молодым людям не всегда удаётся найти высокооплачиваемую работу сразу после окончания учёбы, что увеличивает время, необходимое для достижения более высоких заработков. Предприниматели в этой группе могут находиться на уровне наёмных работников или иметь даже более низкие доходы.

Когда доходы начинают расти в возрасте 26–35 лет, это связано с накоплением опыта и специализированных навыков. В этот период многие молодые специалисты получают свои первые серьёзные предложения о работе, которые могут быть значительно лучше, чем начальные позиции. Обычно именно в этом возрасте происходит активное формирование карьерного пути, что ведёт к повышению зарплат в зависимости от сектора экономики и уровня спроса на специалистов с определёнными навыками. Предприниматели уже стали профессионалами, и их доходы начинают значительно повышаться и обгонять доходы наёмных работников.

В возрасте 36–45 лет доходы достигают пика, и это связано с тем, что работники и предприниматели активно развивают свои карьеры и бизнесы, занимают более высокие должности и охватывают рынок более широко. Это время является периодом максимальной продуктивности, когда индивиды применяют накопленный опыт и знания для достижения успехов и роста. Однако стоит учитывать, что на доходы могут влиять факторы экономической стабильности, такие как инфляция, кризисы или изменения в законодательстве, что может создавать определённые риски для данного возраста.

Следующий этап — 46–55 лет, когда доходы начинают потихоньку снижаться. Это может быть связано с тем, что многие профессионалы сталкиваются с конкуренцией со стороны более молодых работников, а предприниматели — с молодыми, более эффективными конкурентами, которые могут выходить на тот же рынок с новыми навыками и технологиями. Кроме того, на этом этапе некоторые работники и предприниматели могут стремиться к более гибким условиям работы, что может отражаться на их доходах, если они выбирают, например, частичную занятость или самозанятость.

В возрасте 56–65 лет доходы продолжают снижаться, что может объясняться готовностью многих людей оставить активную трудовую деятельность, а также началом выхода на пенсию. Их потенциальный доход, как правило, уменьшается, так как они начинают полагаться на пенсии, которые могут быть значительно ниже зарплат, что они получали, когда работали. Бизнес предпринимателей требует значительной модернизации для дальнейшего увеличения дохода, но ни сил, ни средств на это, как правило, нет.

В группе 66–75 лет и старше снижение доходов становится более выраженным. Эти граждане чаще полностью выходят из профессиональной жизни, и их финансовая база ограничивается пенсионными выплатами.

Обычно считается, что большинство людей достигают максимума своих заработков в возрасте примерно от 35 до 46 лет, как среди наёмных работников, так и среди представителей малого бизнеса. Это связано с тем, что в этом возрасте чаще всего достигается не только профессиональное мастерство, но и налажены необходимые связи, которые могут способствовать карьерному росту или развитию бизнеса. После указанного периода доходы, как правило, начинают снижаться. Для наёмных работников это может быть связано с множеством факторов, включая изменения в спросе на определённые профессии, старение и уход с рынка труда. У предпринимателей ситуация может варьироваться: некоторые из них начинают активно инвестировать в свой бизнес и развивать активы, что может помочь компенсировать периодические спады.

Это осознание может быть болезненным, ведь все эти годы вы могли трудиться не на благо своей семьи, а на благо чужих идей и компаний.

Тем не менее важно отметить, что, несмотря на естественные колебания в доходах, если предприниматели и наёмные работники не начинают формировать Активный капитал — их финансовое положение может достигнуть некой стабильной, но незавидной точки, что в конечном счёте снизит их уровень жизни и не позволит наслаждаться долголетием (рисунок 2). В этой связи важно понимать, что оценка своих возможностей и принятие мер к созданию Активного капитала — залог финансовой стабильности и активного долголетия.

Таким образом, вы видите на рисунке 3, что точка формирования Активного капитала оказалась критически важной: чем раньше вы начнёте инвестировать в своё будущее через формирование капитала семьи, тем больше шансов на достижение финансовой защищённости и улучшение качества жизни. Остановитесь на мгновение, проанализируйте свою текущую ситуацию и сделайте шаг: извлеките из трудовой жизни, доходов и времени максимум возможностей. Каждый с 25 лет должен начинать создавать для себя Активный капитал, чтобы не упустить свои время и деньги.

Если предприниматели и наёмные работники не начинают формировать Активный капитал, их финансовое положение может достигнуть некой стабильной, но незавидной точки, что в конечном счёте снизит их уровень жизни и не позволит наслаждаться активным долголетием.

А теперь перейдём к анализу вашего семейного бюджета. Семейный бюджет — это важный инструмент управления финансовой защищённостью. Это план, который отражает финансовую ситуацию отдельной семьи на определённый период времени, как правило, на месяц. В данном разделе вам предстоит проанализировать свои источники дохода, такие как заработная плата, дополнительные заработки, доходы от инвестиций или аренды и др. В рамках анализа бюджета особое внимание следует уделить классификации доходов на активные и пассивные. Это деление позволяет более детально понять финансовую структуру, выявить источники дохода и оценить их достоинства и недостатки.

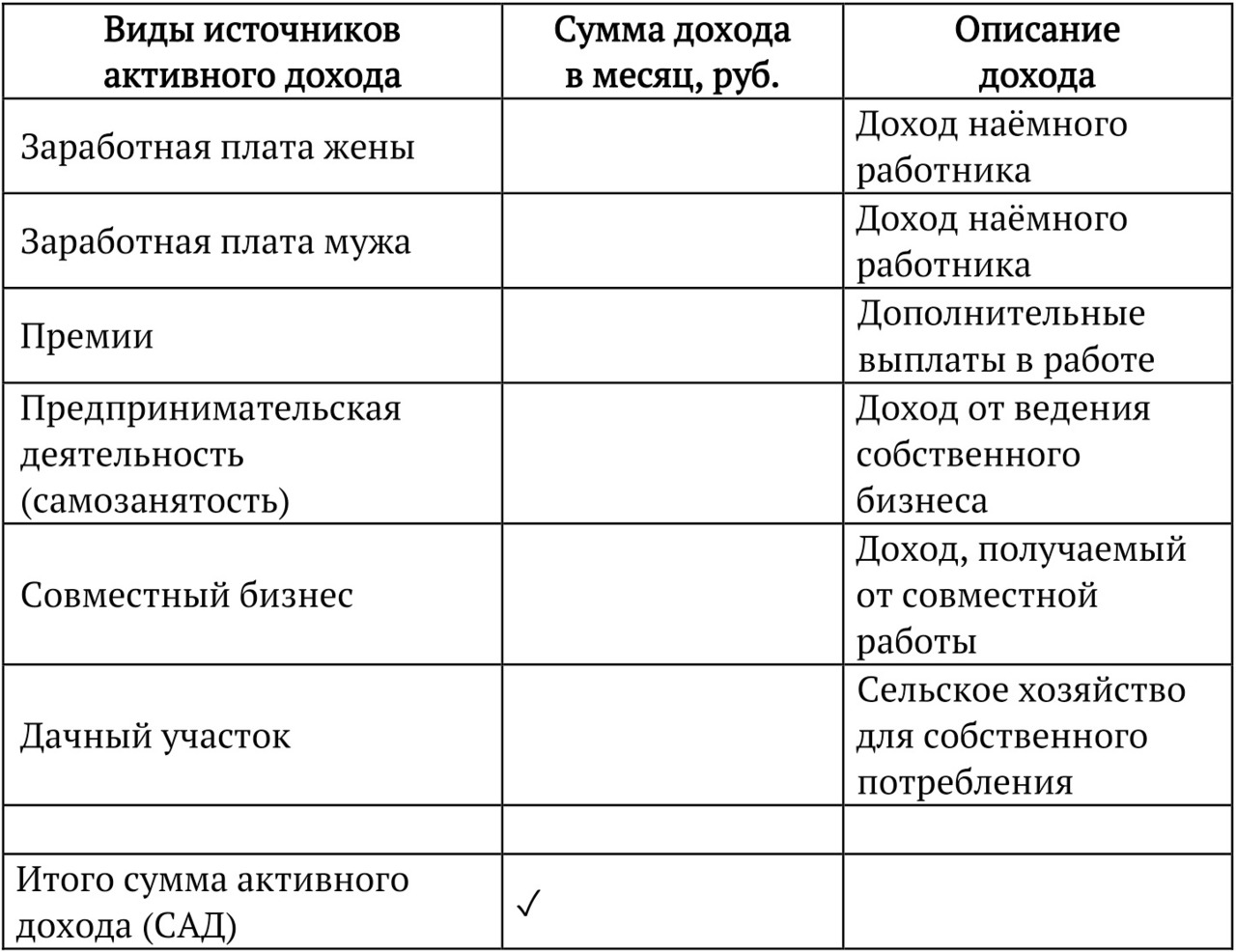

Активные источники дохода (АД) характеризуются тем, что они требуют вашего активного участия в процессе их получения. Обычно они основаны на предоставлении труда или услуг. Примеры и описание активных источников дохода приведены в таблице 2. Давайте заполним таблицу и узнаем, какими из них владеет ваша семья. В таблице предусмотрена дополнительная строка для записи дохода, отсутствующего в таблице. После того как все активные источники дохода будут записаны, необходимо подсчитать общую сумму активного дохода в строке «Итого сумма активного дохода». Запишите там, где отмечено галочкой ✓.

Таблица 2. Источники активного дохода

Таблица 2 даёт ясное представление о финансовом положении семьи на текущий момент в отношении доходов от активной трудовой деятельности. Это позволяет выделить основной источник поступлений и оценить штатные и внештатные возможности для увеличения таких источников дохода. Как заполнить таблицу, посмотри на рисунке 4.

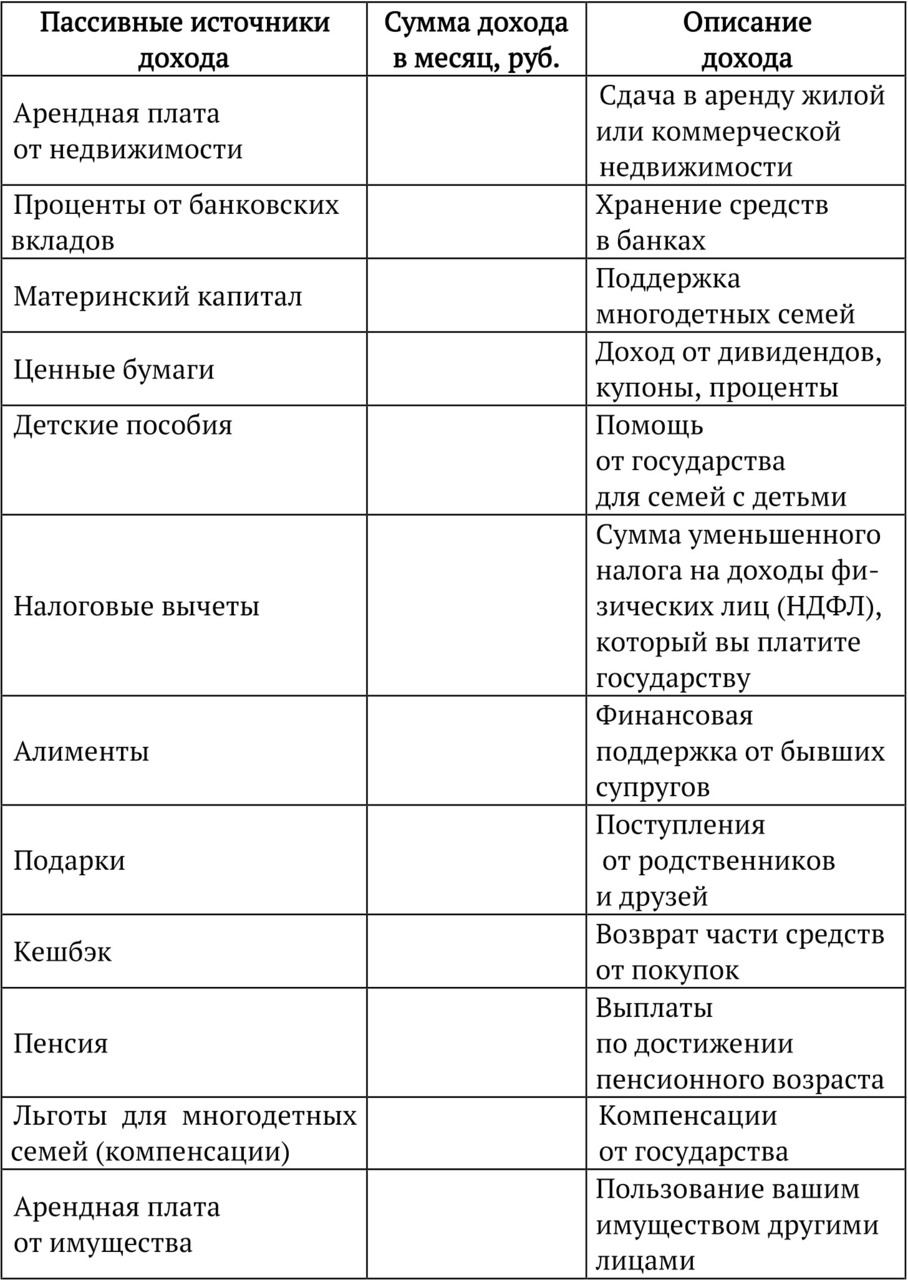

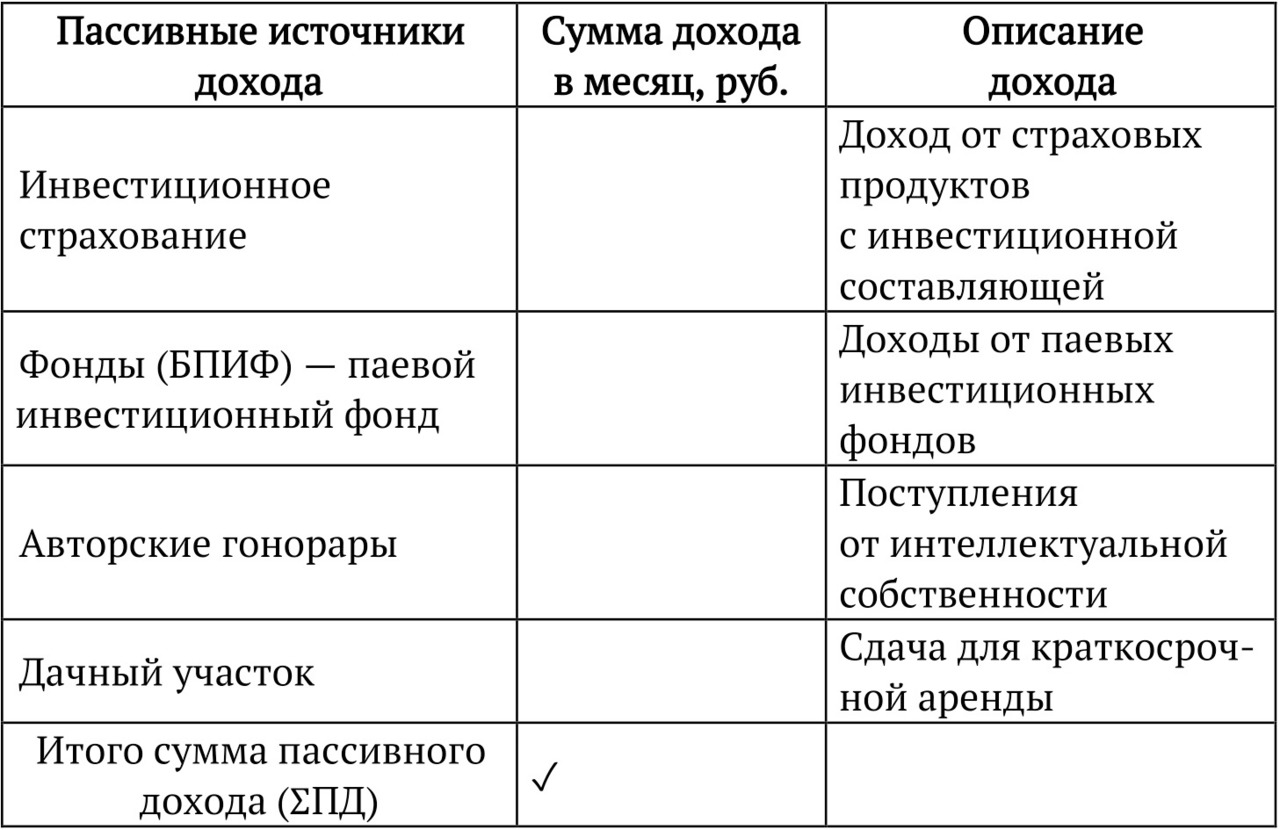

Пассивные источники дохода (ПД), наоборот, не требуют активного участия личности для их получения. Эти доходы могут быть более стабильными и предсказуемыми, что позволяет планировать свои расходы с большим уровнем уверенности. Систематизация и анализ пассивных источников вашего дохода помогают определить потенциал экономической стабильности без необходимости активного участия в работе или бизнесе.

Перечислите все возможные источники пассивного дохода, которые приведены в таблице 3, применимые к вашей семье. Используйте предложенный в таблице список в качестве отправной точки, при необходимости добавляйте новые категории, соответствующие вашему финансовому положению. После того как все пассивные источники дохода будут записаны, необходимо подсчитать общую сумму пассивного дохода в строке «Итого сумма пассивного дохода». Запишите там, где отмечено галочкой ✓.

Таблица 3. Источники пассивного дохода

Продолжение Таблицы 3. Источники пассивного дохода

Посчитаем сумму всех доходов (ΣВД), которыми сегодня располагает ваша семья, для этого подставим в формулу ниже свои значения:

Сумма всех доходов (ΣВД) = Сумма активного дохода (ΣАД) +

Сумма пассивного дохода (ΣПД)

Запишите её здесь _______________________________________

На основе заполненной таблицы об источниках активного дохода можно выделить рекомендации наставника 2, которые помогут улучшить финансовое положение вашей семьи и изучить новые возможности.

Рекомендации наставника 2. Что можно сделать для повышения доходов семьи без уменьшения расходов.

Повышение доходов семьи без уменьшения расходов возможно через разные подходы, которые помогут увеличить ваши финансовые потоки, сохраняя текущий уровень жизни. Один из наиболее эффективных способов — это развитие новых источников дохода. Вот несколько ключевых методов, которые могут помочь в этом.

Первый метод заключается в улучшении профессиональных навыков. Это может быть как получение новых умений и навыков через курсы или тренинги, так и изучение дополнительных специальностей, связанных с вашей основной профессией. Повышение квалификации открывает больше возможностей для карьерного роста и может привести к повышению заработной платы или новым предложениям о работе.

Второй метод — это рассмотрение возможности фриланса или частичной занятости. Если у вас есть навыки, которые могут быть предложены в качестве услуг (например, дизайн, написание текстов, программирование, маркетинг и т.д.), можно начинать принимать заказы вне основной работы. Это не только увеличит базу доходов, но и даст возможность проявить свои таланты и завести новые знакомства.

Третий метод — это инвестирование. Даже если вы не можете позволить себе сократить расходы, вы можете начать вкладывать свободные деньги в инвестиционные инструменты. Начинайте с небольших сумм и изучайте возможность получения пассивного дохода. Инвестиции имеют свои риски, но могут значительно увеличить ваши доходы.

Четвёртый метод заключается в создании собственного бизнеса. Если у вас есть предпринимательская жилка или идея, которую вы хотите реализовать, подумайте о том, как вы можете монетизировать свои увлечения или навыки. Работая над созданием собственного дела, вы не только увеличите доходы, но и сможете управлять своим временем.

Пятый подход заключается в коммерциализации ваших хобби. Подумайте, какие увлечения уже приносят вам удовольствие и как вы можете превратить их в источник дохода. Это может быть продажа изделий ручной работы, запуск блога или канала, где вы делитесь своими знаниями с аудиторией, или даже сдача в аренду ненужных вещей.

Шестой подход — создание личных связей. Участие в сетевых мероприятиях, профессиональных ассоциациях или благотворительных акциях может помочь вам расширить свои связи, что в дальнейшем может привести к новым возможностям для заработка или совместных проектов.

В разделе 9 рабочей тетради вам будет представлена методика увеличения дохода. Она не только предлагает практические инструменты для повышения потенциального дохода, но и помогает сфокусироваться на формировании чёткого намерения в отношении ваших финансовых целей.

В современном мире, где экономические реалии меняются с невероятной скоростью, важно обладать стратегией, которая позволит не только адаптироваться к переменам, но и извлекать из них выгоду. Прямо сейчас вы составляете план, который будет не просто абстрактным желанием достичь успеха, а конкретной дорожной картой, которая направит ваши действия. Осознание необходимых шагов и их последовательности придаст вам уверенности и поможет сосредоточиться на задачах, требующих внимания. Что поможет создать позитивное намерение, которое станет двигателем ваших дальнейших усилий. Формирование намерения — это важный аспект процесса увеличения дохода, так как чёткое понимание вашей цели и осознание причин, по которым это важно для вас, значительно увеличивают вероятность успеха.

Раздел 3. Анализ расходов. Куда движутся семейные ресурсы

Деньги утекают туда, где нет контроля, и остаются там, где есть понимание. Ваш бюджет — это зеркало ваших решений!

Бюджет семьи, о котором мы говорили ранее, состоит не только из доходов, но включает также расходы семьи, то есть совокупность финансовых затрат, осуществляемых для удовлетворения различных потребностей всех членов домохозяйства. В этом разделе нам очень важно осознать, куда движутся семейные ресурсы и в каких пропорциях. Правильно ли вы распоряжаетесь своими расходами. Понимаете ли сущность и необходимость любых видов расходов.

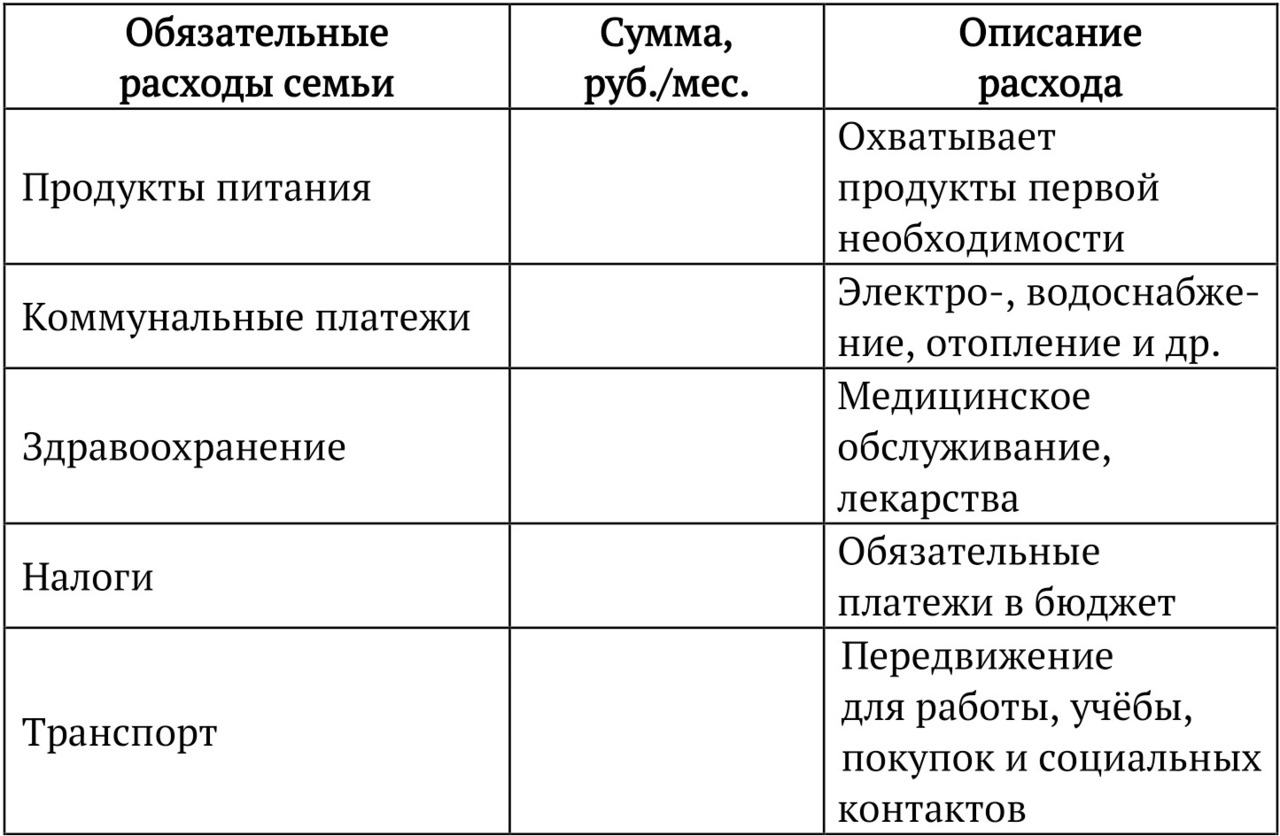

Все ваши расходы можно разделить на два вида — обязательные и необязательные расходы.

Обязательные расходы (ОР) — это фундаментальные затраты, которые необходимы для поддержания базовых условий жизнедеятельности человека или семьи. Они выступают как неотъемлемая часть экономического бытия каждого индивидуума и обеспечивают выполнение ключевых функций, связанных с удовлетворением первичных потребностей. Это система базовых вложений, обеспечивающих физическое, психологическое и социальное благополучие человека.

Прекращение оплаты таких расходов неизбежно приведёт к образованию долгов или значительному ухудшению жизни (бедности). Как заполнить таблицу, смотри на рисунке 5 ниже.

Основные категории и описание обязательных расходов указаны в таблице 4. Приступайте к заполнению!

Таблица 4. Обязательные расходы семьи

Продолжение таблицы 4. Обязательные расходы семьи

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.