Бесплатный фрагмент - Перекрестная проверка данных

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

1. Необходимость перекрестной проверки

Помимо использования в финансовом анализе различных управленческих отчетов, также возможно применение экспресс-метода проверки информации, который носит название «Перекрестная проверка» или «Cross-сhecking» (англ.).

Основой данного аналитического метода является система различных вопросов и расчетов в отношении одного предмета или области финансовой и нефинансовой информации. Система перекрестной проверки позволяет, не прибегая к сложным математическим расчетам, проверить достоверность тех или иных сведений, получаемых в процессе проведения финансово-экономического анализа.

Необходимость перекрестной проверки обусловлена следующими основными факторами:

— не всегда присутствует официальное письменное подтверждение информации

— много информации берется со слов клиента

— многие заемщики имеют опыт получения кредитов и знакомы с методами проведения финансового анализа

— исключение собственных ошибок в расчетах

Перекрестная проверка позволяет проверять информацию, полученную от потенциального заемщика, как минимум, в двух направлениях:

Проверка достоверности информации — клиент может осознанно искажать информацию о состоянии своего бизнеса. Может пытаться представить бизнес в лучшей или в худшей форме.

Проверка полноты информации — клиент может осознанно утаивать информацию о бизнесе или кредитный специалист может забыть запросить необходимую информацию.

Подобная перепроверка информации дает возможность разговаривать с клиентом на равных, а также уверенность в том, что собранная информация верна, полна и может быть использована для принятия решения по кредиту.

2. Принцип работы перекрестной проверки

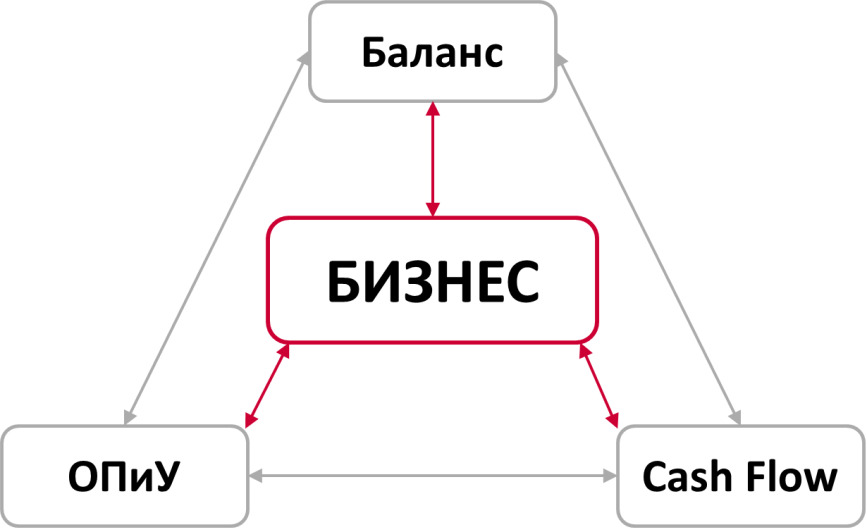

Каждый из управленческих отчетов, используемых при финансовом анализе предприятий малого бизнеса, имеет свои цели. Баланс показывает размер бизнеса, а также источники средств и их распределение. Отчет о прибылях и убытках позволяет увидеть доходы и расходы бизнеса, оценить его рентабельность. Отчет Cash flow свидетельствует о степени ликвидности бизнеса. На первый взгляд, каждый из отчетов строго индивидуален и сам по себе независим. Однако, если речь об одном бизнесе, то все управленческие отчеты должны быть сопоставимы. Это принцип лежит в основе методов, используемых при проведении перекрестной проверки.

Цели перекрестной проверки

Правильно и качественно проведенная перекрестная проверка позволяет достичь следующих результатов:

— понять, что клиент предоставил полную и верную информацию

— убедиться, что финансовый анализ проведен правильно и корректно

— выявить недостатки информации и финансовых данных

— обнаружить и предотвратить обман

— предложить оптимальные условия кредитования

И как итог, перекрестная проверка позволяет снизить риск невозврата кредита.

3. Общие методы проведения перекрестной проверки

Проводить перекрестную проверку можно как во время посещения бизнеса клиента, так и в процессе анализа полученной информации и документов. Т.е. делать первые расчеты и анализировать данные можно уже с самых первых минут общения с потенциальным заемщиком.

Общим залогом успеха может быть построение кредитным специалистом доверительных отношений с клиентом банка. Наряду со специфичными методами перепроверки, которые относятся к конкретным направлениям перепроверок, существуют общие принципы проведения перекрестной проверки, применимые во всех случаях. Перечислим основные:

— несколько раз задавать один и тот же вопрос, в разное время, формулируя его по-разному

— сопоставлять имеющиеся документы с данными, полученными от клиента в устной форме

— сопоставлять информацию, полученную в процессе проведения финансового анализа с данными, полученными при первоначальной беседе с клиентом

— перепроверять информацию, опираясь на свой прошлый опыт и знание рынка, а так же на опыт своих коллег. В однотипных бизнесах такие показатели, как объем выручки, наценка, объем ТМЗ, расходы по бизнесу и прочее примерно одинаковы

— получить информацию о клиенте и его бизнесе из открытых источников (СМИ, Интернет и т.д.)

Правила проведения перекрестной проверки

Для того чтобы процесс коммуникации с клиентом проходил на высоком уровне, необходимо придерживаться двух простых правил:

— Показать свой профессионализм: клиент должен понимать, что с ним работает профессионал, которого трудно ввести в заблуждение.

— Консервативно относиться к получаемой информации: любую новую или непонятную информацию ставить под сомнение и искать варианты её перепроверки.

4. Перепроверка выручки

Перекрестная проверка не имеет исчерпывающего перечня сведений, которые могут быть перепроверены. При этом основные проверки затрагивают такой показатель, как выручка от реализации товаров/услуг. Это связано с тем, что в любом бизнесе выручка является прямой основой для расчета чистой прибыли компании. Как известно, рассматриваемая технология кредитования предприятий малого бизнеса предполагает погашение кредита из чистой прибыли. Т.е. в конечном итоге, правильно рассчитанные значения выручки позволяют принять верное решение по предполагаемому кредиту.

Причины искажения выручки

Практика показывает, что значения выручки могут, как завышаться, так и занижаться клиентами. Что же побуждает представителей малого и среднего бизнеса искажать реальные значения выручки?

— Завышение выручки клиентами может быть связано с желанием получить как можно большую сумму кредита.

— Занижение выручки клиентами может быть связано с опасением или нежеланием раскрывать перед кредитным специалистом весь бизнес.

Оба рассмотренных случая искажения выручки не позволяют в полной мере оценить риски, связанные с выдачей кредита, поэтому кредитным специалистам необходимо владеть реальными значениями выручки от реализации товаров/услуг.

Методы перепроверки выручки

Перекрестная проверка выручки основана на различных методах сопоставления. Выделим основные:

— сопоставление с выручкой за меньший период

— сопоставление с зарплатой сотрудников

— сопоставление с количественными показателями

— сопоставление с закупом товаров

Рассмотрим каждый из методов перепроверки выручки более подробно.

4.1. Сопоставление с выручкой за меньший период

Данная перепроверка основана на сопоставлении выручки за рассматриваемый месяц со средней выручкой за меньший период внутри этого месяца, например, за неделю или за день.

Выручка в месяц = средняя выручка в день X количество рабочих дней в месяце

Выручка в месяц = средняя выручка за неделю X 4,5

Полученное расчетное значение должно ориентировочно равняться значениям выручки за месяц, полученным по данным клиента.

Источники информации

Источники информации о выручке за неделю/день:

— Кассовые книги

— Рабочие тетради

— Ведомости ежедневной инкассации

— Данные оплаты по банковскому терминалу

— Остатки денежных средств на конец рабочего дня

— Переговоры с владельцами бизнеса и сотрудниками компании

Вопросы собственнику бизнеса для перепроверки:

— Кто Ваши покупатели?

— Как с Вами рассчитываются покупатели (наличными средствами, безналично на счет)? Бывают ли отсрочки по оплате?

— Как ведется учет выручки? Кто ведет учет продаж? Где фиксируются данные?

— Сколько дней в неделю/месяц работает бизнес? Есть ли выходные дни?

— Сколько в среднем составляет выручка в день? В самый лучший день? В самый худший день?

— Сколько составляет выручка сегодня? Какая была выручка за несколько последних дней?

Задача

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Клиент занимается розничной торговлей верхней одеждой в собственном магазине.

По данным владельца, выручка в месяц составляет 1 000 000 рублей.

Вопрос: Как можно перепроверить информацию о выручке с помощью сопоставления за меньший период?

Решение:

Задать вопросы и проанализировать данные. Например:

Вопрос: Как работает магазин?

Ответ: Каждый день, без выходных.

Вопрос: Сколько составляет выручка в обычный день?

Ответ: 30 000 рублей.

Вопрос: Сколько составляет выручка в выходные?

Ответ: 50 000 рублей.

Далее анализируем информацию:

В месяце в среднем 30 дней, из них выходных 8—9 дней.

Выручка в месяц 1 060 000 рублей = 8 х 50 000 +22 х 30 000

Ответ:

Полученный результат практически совпадает с данными от клиента.

1 060 000 рублей ≈ 1 000 000 рублей.

4.2. Сопоставление с зарплатой сотрудников

Данная перепроверка основана на сопоставлении выручки за рассматриваемый месяц со сдельной заработной платой сотрудников (обычно продавцов), выраженной в виде процента от выручки, то есть зависящей от количества произведенных/проданных товаров.

При проведении финансового анализа предприятия в части зарплаты следует обращать особое внимание на то, является ли зарплата сдельной, т.е. зависимой от выручки, или фиксированной, т.е. ее размер не зависит от объемов выручки. В последнее время все чаще встречаются случаи, когда на предприятии зарплата смешанная, т.е. часть зарплаты — фиксированный оклад, другая часть — бонус или процент от выручки.

При перепроверке, переменная часть заработной платы в рублях и процентах соотносится с предполагаемой выручкой в месяц, принимаемой за 100%.

Полученное расчетное значение должно ориентировочно равняться значениям выручки за месяц, полученным от клиента.

Источники информации

Источники информации о заработной плате сотрудников:

— Рабочие тетради

— Ведомости/расписки в получении заработной платы

— Переговоры с владельцами бизнеса и сотрудниками компании

— Трудовые договоры

Вопросы собственнику бизнеса для перепроверки:

— Сколько сотрудников у Вас работает?

— Как Вы оплачиваете работу сотрудников/продавцов?

— Какая часть зарплаты фиксированная, а какая зависит от выручки?

— Какой процент от продаж получают продавцы?

— Сколько «на руки» получают сотрудники/продавцы?

Задача

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Клиент занимается розничной торговлей обувью в арендованном магазине.

По данным владельца, выручка в месяц составляет 1 500 000 рублей.

Вопрос: Как можно перепроверить информацию о выручке с помощью сопоставления с зарплатой сотрудников?

Решение:

Задать вопросы и проанализировать данные. Например:

Вопрос: Сколько продавцов работает в Вашем магазине? График их работы?

Ответ: Четыре продавца. По два продавца в смену, смены по два дня.

Вопрос: Какая система оплаты труда продавцов? Сдельная, окладная?

Ответ: Смешанная. Оклад каждого продавца составляет 10 000 рублей в месяц, плюс 5% от выручки, которые делятся на всех продавцов.

Вопрос: Какую сумму денежных средств получили «на руки» продавцы в прошлом месяце?

Ответ: Каждый по 25 000 рублей.

Далее анализируем информацию:

Сдельная оплата труда каждого продавца в месяц составляет 15 000 рублей = 25 000 — 10 000

Общий фонд премиальной заработной платы в месяц составляет 60 000 рублей = 15 000 х 4, что составляет 5% от выручки в месяц.

Выручка в месяц 1 200 000 рублей = 60 000 х 100% / 5%

Ответ:

Полученный результат показывает расхождение с информацией от клиента на 300 000 рублей или на 25% от расчетного значения. Можно сделать вывод, что указанная клиентом выручка не могла быть получена, поэтому требуются дополнительные методы её перепроверки.

1 200 000 рублей ≠ 1 500 000 рублей.

4.3. Сопоставление с количественными показателями

Данная перепроверка основана на сопоставлении выручки за рассматриваемый месяц с продажей штучных товаров или услуг.

В торговле такая перепроверка возможна в том случае, когда продажи однородных товаров фиксируются преимущественно в штуках или единицах, например: одежда, обувь, головные уборы, мебель и прочее.

Выручка за месяц = средняя цена товара Х количество проданных товаров за месяц

Полученное расчетное значение должно ориентировочно равняться значениям выручки за месяц, полученным от клиента.

В сфере услуг такая перепроверка возможна в том случае, когда может быть известно количество оказанных услуг или выполненных заказов, например: ремонт бытовой техники, парикмахерские, услуги СТО, такси и прочее.

Выручка за месяц = средняя цена услуги Х количество оказанных услуг за месяц

Полученное расчетное значение должно ориентировочно равняться значениям выручки за месяц, полученным от клиента.

В сфере автомобильных грузоперевозок можно провести отдельную количественную перепроверку, основанную на расходе топлива. Имея информацию об объеме потребленного топлива конкретным автомобилем (в рублях или литрах) за рассматриваемый месяц, а также зная норму расхода топлива этого же автомобиля (литры/100 км), возможно определить пробег за месяц по формуле:

Пробег автомобиля (-ей) за месяц = (объем потребленного топлива /расход топлива на 100 км) х 100

Для определения выручки за месяц необходимо выяснить тарифы на грузоперевозки в конкретном регионе страны и коэффициент загрузки транспорта (для исключения порожнего, неоплачиваемого пробега) в рассматриваемом месяце:

Выручка за месяц = пробег автомобиля х тариф на грузоперевозку х коэффициент загрузки

Источники информации

Источники информации о количественных показателях:

— Рабочие тетради

— Товарные накладные

— Нормы расхода топлива, пробег автомобилей

— Нормы расхода сырья, материалов

— Максимальная мощность оборудования, максимально возможное количество рейсов в день/месяц, максимальное возможное количество услуг в день/месяц

— Переговоры с владельцами бизнеса и сотрудниками компании

Вопросы собственнику бизнеса для перепроверки:

— Каков ассортимент реализуемых товаров?

— Какой перечень оказываемых услуг? Какие услуги пользуются большим спросом?

— Как построен учет продаж?

— Как зависит спрос на товары, продукцию, услуги от дня недели/сезона?

— Количество реализуемых товаров/оказываемых услуг в день/неделю/месяц?

— Минимальное и максимальное количество выпускаемой продукции?

— Производительность оборудования, работников?

— Какой расход топлива у грузовых автомобилей? Каковы тарифы на грузоперевозки? Сколько времени занимает один рейс?

Задача

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Предприниматель оказывает парикмахерские услуги, работает одна, без наемных сотрудников.

Учет выручки не ведется, по данным владельца бизнеса, выручка в месяц ориентировочно составляет 200 000 рублей.

Вопрос: Как можно перепроверить информацию о выручке с помощью сопоставления с количественными показателями?

Решение:

Задать вопросы и проанализировать данные. Например:

Вопрос: График работы парикмахерской?

Ответ: Пять рабочих дней в неделю.

Вопрос: Сколько клиентов в среднем обслуживается в парикмахерской ежедневно?

Ответ: Примерно восемь человек, мужчины и женщин поровну.

Вопрос: Какие основные мужские и женские услуги оказываются клиентам ежедневно?

Ответ: Мужчины — только стрижка волос, женщины — все подстригают волосы, и каждая вторая окрашивает волосы.

Вопрос: Средняя стоимость названных услуг?

Ответ: Мужская стрижка волос — 500 рублей, женская стрижка волос — 1 000 рублей, женская стрижка с покраской волос — 3 000 рублей.

Далее анализируем информацию:

В месяце в среднем 30 дней, из них рабочих 22 дня.

Средняя выручка в день составляет 10 000 рублей = 500 х 4 +1 000 х 2 +3 000 х 2

Выручка в месяц = 10 000 х 22 = 220 000 рублей.

Ответ:

Полученный результат практически совпадает с данными от клиента.

220 000 рублей ≈ 200 000 рублей.

Задача

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Компания указывает услуги по грузоперевозке тремя автомобилями, оборудованными тентованными полуприцепами.

Учет выручки не ведется. Со слов владельца бизнеса, выручка в месяц ориентировочно составляет 2 000 000 рублей.

Вопрос: Как можно перепроверить информацию о выручке с помощью сопоставления с количественными показателями?

Решение:

Задать вопросы и проанализировать данные. Например:

Вопрос: Сколько топлива было израсходовано автомобилями в рассматриваемом месяце?

Ответ: 10 000 литров дизельного топлива всеми автомобилями.

Вопрос: Какой расход топлива автомобилей?

Ответ: В среднем 40 литров/100 км.

Вопрос: Каковы расценки на грузоперевозки?

Ответ: В среднем 50 000 рублей за 1 000 км.

Вопрос: Какую часть пути автомобили перемещаются пустые, без груза? Какой пробег не оплачивается заказчиками?

Ответ: Ориентировочно 20% пробега автомобили проходят без груза.

Далее анализируем информацию:

Пробег всех автомобилей в месяц = 10 000 / 40 х 100 = 25 000 километров.

Выручка в месяц = (25 000 х 50 000 / 1 000) х 0,8 = 1 000 000 рублей.

Ответ:

Полученный результат показывает расхождение с информацией, полученной от клиента на

1 000 000 рублей или на 100% от расчетного значения. Можно сделать вывод, что указанная клиентом выручка не могла быть получена, поэтому требуются дополнительные методы её перепроверки.

1 000 000 рублей ≠ 2 000 000 рублей.

4.4. Сопоставление с закупом товаров

Данная перепроверка основана на сопоставлении выручки за рассматриваемый период с закупом товаров для перепродажи за этот же период.

Такую перепроверку возможно использовать в торговле в случае постоянных продаж и постоянного закупа товаров. Типичный пример: магазин продуктов питания, где на ежедневной основе продается и закупается товар, а его остаток поддерживается примерно на одном уровне. В таком бизнесе себестоимость проданных товаров за месяц ориентировочно равна закупу товаров за этот же месяц. Зная себестоимость продаж за рассматриваемый месяц и торговую наценку, возможно рассчитать и перепроверить выручку за этот же период.

Полученное расчетное значение должно ориентировочно равняться значениям выручки за месяц, полученным от клиента.

Источники информации

Источники информации о закупе товаров:

— Рабочие тетради

— Товарные накладные

— Платежные документы на оплату товаров

— Переговоры с владельцами бизнеса и сотрудниками компании

Вопросы собственнику бизнеса для перепроверки:

— Каков ассортимент реализуемых товаров?

— Как часто и где закупается товар? Сколько раз в день/неделю/месяц?

— Сколько примерно поставщиков товара?

— На какую сумму в день/неделю/месяц происходит закуп товаров?

— Как оплачивается товар (по факту/в рассрочку)?

— Какой размер применяемой торговой наценки (в среднем, по ассортиментным группам)?

Задача

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Клиент занимается розничной торговлей продуктами питания в собственном магазине. По данным владельца бизнеса, выручка в месяц составляет 2 000 000 рублей.

Вопрос: Как можно перепроверить информацию о выручке с помощью сопоставления с закупом товаров?

Решение:

Задать вопросы и проанализировать данные. Например:

Вопрос: Как работает магазин?

Ответ: Каждый день, без выходных.

Вопрос: Как часто закупается товар?

Ответ: Ежедневно, в будни больше, в выходные меньше.

Вопрос: На какую сумму в день закупается товар в будни и в выходные?

Ответ: В будни ориентировочно на 50 000 рублей, в выходные — 30 000 рублей.

Вопрос: Какой размер применяемой торговой наценки (в среднем, по ассортиментным группам)?

Ответ: 25%

Далее анализируем информацию:

В месяце в среднем 30 дней, из них выходных 8—9 дней

Закуп товаров в месяц 1 340 000 рублей = 8 х 30 000 +22 х 50 000.

Выручка в месяц 1 675 000 рублей = 1 340 000 х 1,25

Ответ:

Полученный результат показывает расхождение с информацией от клиента на 325 000 рублей, или на 20% от расчетного значения. Можно сделать вывод, что указанная клиентом выручка не могла быть получена, поэтому требуются дополнительные методы её перепроверки.

1 675 000 рублей ≠ 2 000 000 рублей.

5. Перепроверка денежных средств

Данная перепроверка основана на расчете движения денежных средств (принцип Cash Flow) для оценки возможности наличия или накопления денег на дату проведения финансового анализа.

Используя принцип составления отчета Cash Flow, расчетным методом можно определить остаток денежных средств (касса, расчетный счет и сбережения) по формуле:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.