Предисловие

Приветствую тебя, дорогой друг! В твоих руках моя первая практическая книга-тренинг по финансовой грамотности для подростков и взрослых. Признаюсь, мне очень волнительно.

Перед началом чтения этой книги хочу дать пару советов о том, что тебе стоит сделать. Во-первых, поставь дату начала чтения на этой странице книги.

Возможно, эта дата окажется важной в твоей жизни, потому, что читая эту книгу, ты можешь измениться и изменить свою жизнь навсегда. Ты больше не будешь прежним, как и твоя жизнь. Здесь ты найдёшь гораздо больше ответов, чем даёт классический курс финансовой грамотности. Ты станешь финансово грамотным Человеком с осознанным поведением и восприятием в мире денег.

Вполне вероятно, сегодняшняя дата станет для тебя «точкой невозврата». Только представь, как может оказаться просто изменить свою жизнь к лучшему, наладить вопросы с финансами и стать уверенным в лучшем будущем, в лучшем себе!

Просто подумай, что достаток, комфорт, безопасность и благополучие, — это те важные атрибуты жизни, которые ждут тебя и придут к тебе, когда ты начнёшь читать эту книгу «О финансах — играючи!».

Всё это возможно. И здесь нет секрета или магии самовнушения. Просто книга эта меняет отношение к деньгам, раскрывает полную картину того, как происходит их вращение в жизни Человека, раскрывает секреты привлечения денег и указывает на ментальные ловушки, которые мешали тебе до сегодняшнего дня обращаться с деньгами просто играючи, грамотно управлять ими, накапливать и инвестировать.

Книга раскрывает истинное значение денег, объясняет многие финансовые процессы, и даёт практические советы о том, как выгодно и с наименьшим риском инвестировать свои сбережения.

И книга способна изменить тебя через твоё понимание природы денег и финансовых процессов. Но ты поверишь мне только в самом конце, когда дочитаешь.

«О финансах — играючи!» написана по материалам моих тренинговых программ для подростков и взрослых, которые я провожу в форме клуба. И по характеру содержания книга напоминает тренинг, потому что предлагает выполнение практических заданий.

В этой книге я настоятельно рекомендую делать подчёркивания, подписывать свои комментарии и отмечать прямо в книге варианты в пройденных тестах. Пусть эта книга станет твоим настольным путеводителем в мир настоящих денег.

И будет совсем не лишним завести отдельный блокнот «Играя с финансами», в который ты сможешь заносить свои заметки и мысли по ходу чтения, и выполнять практические задания.

В дальнейшем мне будет приятно, если ты поделишься со мной своими мыслями, выполненными упражнениями, и наблюдениями за тем, как начнёт меняться твоя жизнь. Пиши мне на электронную почту, она будет указана в конце книги. Я внимательно читаю каждое письмо.

Желаю тебе приятного прочтения, дорогой читатель!

С Уважением, Анна Крик.

Введение

Почему в твоих руках эта книга? Почему ты ищешь знания по финансам?

Это важный вопрос. Ответь себе сейчас и лучше письменно.

1.Расскажи, что ты хочешь узнать, обрести, какими навыками обладать

2.Какие знания ты ищешь? Какую проблему для себя решить?

3.Напиши, по каким моментам ты поймёшь, что твоя цель достигнута (что станет результатом)?

Прежде чем продолжить чтение, запиши ответы. Поставь дату записи. Так мы будем отслеживать, как быстро будет меняться твоё представление о деньгах, и о себе в их призме по ходу чтения этой книги.

По каждому вопросу запиши 3—5 пунктов. Записывай самое первое, что приходит тебе в голову: не фильтруй, не думай, записывай мысли! И эти мысли могут удивить тебя!;)

Я говорю об искренности и интуиции. Искренность — это честность в первую очередь перед самим собой. Интуиция, можно сказать, индикатор того, насколько ты доверяешь себе. И, поверь, все эти основы напрямую отражаются на благополучии каждого Человека. Интуиция оберегает от неверных решений и суждений, от заблуждения и обмана, от ненужных людей и событий. Это же касается и нашего отношения к финансам.

Итак, после того, как ответишь письменно на вопросы, приступай к чтению книги. В добрый путь!

Финансовая грамотность

Давай договоримся «на берегу», что это такое, с чем мы будем работать. Финансовая грамотность — это дисциплина управления собственными деньгами и активами. Это управление теми деньгами и в той жизненной ситуации, которая есть. Финансовая грамотность — это не про богатства. Это о том, как не делать глупости, не совать пальцы в розетку. Именно этому посвящена книга.

Зачем нужна финансовая грамотность? И не теоретическая, а жизненная, бытовая, практическая, как психология. Финансово грамотного Человека труднее обмануть, затянуть в финансовую аферу, «развести» на лишние страховки и кредиты. Финансово грамотный гражданин не будет вкладывать все деньги в национальную промышленность, слепо верить правительству, которое его обманывает, и молиться на будущую пенсию. Финансовая грамотность делает Человека независимым от банков, кредитной кабалы, и деспотичных законов отечественного рынка «тоталитарного» государства, от прогнившего здравоохранения и отсталой системы образования, которая готовит только на технические специальности. Финансово грамотный Человек умеет думать и брать на себя ответственность за своё благополучие, управляет своими деньгами и строит своё будущее и настоящее. Финансово грамотный Человек не станет держать все свои сбережения в рублях и пользоваться платёжной системой «МИР», он вообще будет крайне редко пользоваться безналичными расчётами, потому что знает, как это невыгодно, а «бонусы» и «мили» обманчиво привлекательны.

Финансово грамотный гражданин — социально «опасен» для нашей современной России, — он воспринимает информацию не так, как её вещают с центральных каналов. Он не верит первому слову и «майским указам», он действует, а не ждёт. И я искренне надеюсь, что благодаря этой книге финансовая грамотность в нашей стране поднимется на качественно новый уровень понимания своей ответственности и осознанности в обращении с деньгами, с каждым заработанным рублём.

Посмотри, какая сейчас ситуация у нас в стране:

— Системно-высокая инфляция и регулярные экономические шоки;

— Нестабильность законодательства и судебной практики;

— Новостной фон (СМИ) влияет на поведение:

— Низкие доходы при сравнительно высоких запросах у большинства граждан. На этом легко выехали кредитные технологии;

— Продвинутые технологии маркетинга финансовых услуг при слабо развитом рынке и неподготовленное население (МФО. Кредиты. банковское страхование).

— Кэптивные (преследуют узкие интересы друг друга, «связанные») регуляторы и законодатели.

В итоге мы имеем сегодня:

Закредитованность населения, кишащие микрофинансовые организации (МФО), коллекторы, финансовые пирамиды и «форекс».

Знания и навыки, которые ты приобретёшь, читая эту книгу, несут в себе миссию научить справляться с этими внешними трудностями и действовать разумно, содержать свои деньги в безопасности и жить здоровой, спокойной насыщенной жизнью! Мы будем работать со своими финансами и развивать финансовую Осознанность, менять своё мышление. Это значит — мыслить, принимать решения, основываясь на своих личностных ценностях.

Энергия денег.

Может звучать странно, но у денег есть своя Природа. Человечество само наделило их энергией, постоянно думая о них. Раз есть Природа, значит, существуют и законы, по которым они движутся и существуют.

Прежде чем я расскажу о законах энергии денег, предлагаю тебе пройти тест. В приведённом ниже ряде утверждений ставь «да», если согласен с этим и «нет», если не согласен. И помни: отвечай первое, что приходит в голову.

1. Я недостаточно счастливый человек.

2. Я не скажу точно, сколько точно мне нужно сейчас денег в месяц.

3. Я живу за счёт других.

4. Я помню всех своих должников и переживаю о тех, кто деньги так и не вернул. (обида, негодование и т.п.)

5. Большие деньги достаются большим трудом или обманом.

6. Я не знаю точно, что я хочу купить и сколько это стоит.

7. Я переживаю о неудачных покупках.

8. Мне неловко принимать благодарность от других людей в той или иной форме.

9. Я подаю милостыню.

Зафиксируй те пункты, в которых ответ положительный. Данный опрос напрямую отображает законы энергии денег. Конечно, их можно обнаружить намного больше. И все они будут относительны. Ведь у каждого из нас свои ценности и представления о благополучии и богатстве. Поэтому, каждый волен со-творить свои уникальные правила! Если они у вас уже есть, пожалуйста, поделитесь ими со мной. Мне любопытно исследовать широту вариаций законов и их особенностей для разных людей.

А пока предлагаю познакомиться с универсальными законами денег.

— Деньги любят счастливых людей.

— Денег у человека столько, сколько он может удержать.

— Вселенная не позволит жить за счёт других.

— Пока мы помним наших должников, у нас закрываются двери к деньгам.

— Вселенная щедрая. Стоит отпускать легко, не жалеть о тратах. Деньги возвращаются к щедрым.

— Закон центрирования (концентрации): знайте чего вы хотите до мельчайших подробностей, до мелочей.

— Закон изобилия: деньги притягивают деньги. Им нужен простор и движение. Для них пагубно лежать в одном месте (копилка, банка, матрас).

— Закон открытых дверей: если умеете давать, умейте и принимать. Обратная благодарность (в т.ч. и деньги) придут от других.

— Богатство внутри вас.

Деньги — это результат энергии мысли человека. И вся энергия денег работает по этим простым законам. Денег всегда у человека столько, сколько ему нужно на данный момент. Деньги притягиваются к счастливым людям. А это уже состояние души. Если ты ставишь финансовые цели на покупки, точно знай, сколько это стоит (или сколько надо), как выглядит (до мелочей). Здесь в помощь аффермации, визуализация и создание мыслеформ «здесь и сейчас». Точно знай, на что ты потратишь свои деньги. Ещё интересный момент: запрашивать у Вселенной деньги стоит в валюте той страны, в которой ты живёшь. В нашем случае, соответственно, — в рублях. И позвольте себе роскошь быть щедрыми: отпускайте деньги легко, не жалейте о тратах. Деньгами надо делиться, их можно дарить, о них не надо переживать. И всё это создаст движение энергии денег. Деньгам нужен простор. Значит, если вы их даже храните дома, стоит менять их номинал (менять купюры на новые/другие), перекладывать; деньги разного достоинства держать в разных отделах кошелька или в разных конвертах. Я уж не говорю о деньгах разных валют.

И вот ещё! Энергия денег работает сильнее в руках. Поэтому в идеале иметь наличные деньги. Они должны «переночевать» дома.

Уверена, тебе тоже есть, что добавить в этот абзац! Сделай это! У каждого есть свой опыт общения с деньгами и свои наблюдения. Этим стоит делиться!;)

А мы поговорим о причинах того, что тормозит энергию денег в жизни Человека.

— хлам в доме, беспорядок. Рекомендую книгу Мари Кондо «Магическая уборка», — она поможет тебе прибраться.

— неподвижные деньги (в кубышке);

— небрежное отношение с деньгами: комканье, сминание купюр, разбрасывание, рассовывание по карманам. У денег должно быть своё место;

— жадность — болезненное нежелание отпускать деньги;

— низкая самооценка, не позволяющая принимать благодарность от других людей.

Прямое отношение к энергии денег имеют и долги.

Одалживать хорошо ту сумму, которую ты можешь подарить. Это возвращает нас к закону о щедрости и о «хронических» должниках. Отпусти. Подари. Вселенная вернёт тебе из других источников. Это касается чаще моментов, когда в долг просят близкие люди.

Если же деньги обещают вернуть с процентом за пользование, это уже аккумулирование энергии денег и обеспечение её движения. Здесь главное, надёжность человека. Прислушайся к своей интуиции.

Интересно отметить, что к последнему не относятся кредиты. Кредиты являются мощным негативным фактором торможения энергии денег в жизни человека. Возможно, потому что это не межличностные отношения.

И тут кто-то скажет, «Хорошо, Анна, я всё так и делаю! Но моё финансовое положение меня всё равно не устраивает». Тогда давай обсудим ещё ряд моментов, почему не приходят деньги. В разное время они сопутствовали и мне. Разница в том, что теперь я их быстро распознаю и уже знаю, как нейтрализовать их негативное влияние на мой банковский счёт.

Почему не приходят деньги?

— Твоё окружение. Общайся с теми, кто уже имеет то, чего хочешь достичь ты. Так просто понять, что оно влияет на тебя: составь список пяти человек, с кем ты больше/чаще всего общаешься. Сложи ежемесячный доход каждого и подели на пять. В результате ты получишь сумму, которая примерно будет равна твоему собственному регулярному доходу. Итак, кто возле тебя?

— Страх действий. Это наши психологические блоки, предубеждения и негативный опыт. Здесь тебе помогут новые люди, пересмотр собственных негативных установок, добрые книги. Не крайним будет и психолог, или наставник.

— Промедление. Каждый отложенный день отбрасывает тебя назад. Применяй рефрейминг (разрушение устойчивых фраз-убеждений). Например: «для меня это дважды успешный год!»

— Неумение распоряжаться деньгами. Долги и кредиты снижают самоконтроль. Есть хорошее выражение «Щедрость присуща нищим», а «копейка рубль бережёт». Эта книга поможет тебе в этом.

— Не видим будущего: неверие в него, «жить одним днём».

Пока мы не придём к одному знаменателю в правильном отношении к себе и деньгам в нашей жизни, никакие финансовые знания не обогатят твою жизнь. Поэтому предлагаю тебе пересмотреть своё отношение, дополнить его новыми установками, и тогда мы сможем идти дальше.

Моя цель — твоё просветление. Я использую деньги лишь как инструмент. Это один из мировых языков общения между людьми и отображения верности своего пути. На истинно своём пути Человеку всё даётся легко. И достаток — свидетельство тому. Всё, что я могу, это направить тебя в этом или подтолкнуть к новым открытиям внутри себя. И это истинно мой путь.

Помни, богатство Человека — это не деньги. Богатство — это наследие, которое Человек оставит после себя. Богатство — это радость и насыщенность каждого дня. Это просто быть здесь и сейчас и точно знать, что ты истинно достоин всего самого лучшего в этой жизни!

Да. И это, действительно, так. Прими: ты тот самый Человек, который может желать большего, получать лучшее и не переживать о том, как всё это случится в твоей жизни!

А я играючи помогу тебе удержать как можно больше денег и знать, зачем они тебе. Так мы способствуем сохранению закона денег и свободному движению их энергии в твоей жизни. Один из важных моментов здесь — наше отношения к деньгам.

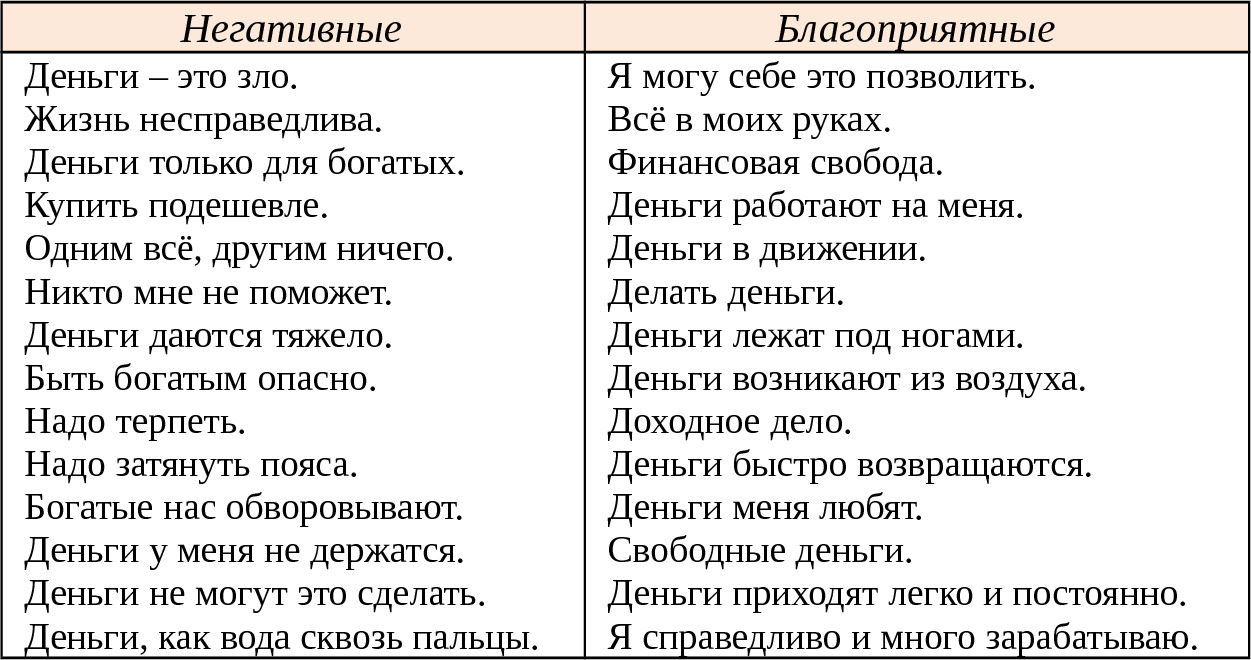

Выше предлагаю тебе дополнить таблицу «установки о деньгах» фразами, которые отпугивают деньги и теми, которые притягивают их.

Постановка финансовых целей

В начале курса «О финансах играючи!» я предлагаю участникам составить свой, возможно, самый первый финансовый план. На проверку окажется, что это очень приятное и увлекательное занятие. Но почему-то более 80% людей не делают этого. Постановка финансовых целей — основа финансовой грамотности. Теперь ты это знаешь и, конечно, вспомнишь всё то, о чём мечтал, и запишешь примерно так:

Роберт Кийосаки в своих книгах говорит, что у Человека должно быть не менее 10—15 источников дохода. В клубе «ФинЭксп» участники создают порядка 6—7 источников по средствам инвестирования, но ещё можно к зарплате прибавить хобби.

Подумай, что это может быть в твоей жизни? Побудь наедине с собой. Прислушайся к себе, услышь ответ на вопрос «какое дело доставляет мне радость?», впиши его в центр данной схемы.

Срок в данном случае определяешь исходя из ответа на вопрос: когда я хочу, чтобы это произошло или появилось в моей жизни?

Стоимость пока можешь примерную поставить, что уже знаешь о своей финансовой цели (среднюю цену).

По мере того, как ты будешь продвигаться в чтении книги, структура твоего финансового плана будет дополняться новыми столбцами и строчками.

А сейчас я предлагаю тебе отложить дальнейшее чтение и составить свой Первый Новый Финансовый план. Будет замечательно, если в нём появятся цели как краткосрочные, так и среднесрочные и долгосрочные.

Знай, нам очень нужны маленькие незначительные цели со сроком реализации до 1—2 лет. Это важно. Потому что их достижение укрепляет веру Человека в свои силы: «смог купить велосипед, значит куплю и машину!». Понимаешь?

По поводу определения целей по срочности их исполнения могу только сориентировать тебя, так как у каждого своё представление о времени. Понятно, что для студента или школьника пять лет могут показаться вечностью, тогда как для молодого специалиста (25—30 лет) период в пять лет — это уже не так уж и далеко. Людям преклонного пенсионного возраста так же трудно думать дальше 5—8 лет. Здесь всё очень индивидуально.

Краткосрочные цели — это цели, срок реализации которых от одного месяца до 24 месяцев,

Среднесрочные цели — от 25 месяцев до 60 месяцев.

Долгосрочные цели — срок реализации свыше пяти лет.

Сейчас просто составь свой финансовый план, укажи дату его составления обязательно. Выполни письменно. Мы закладываем ориентиры в подсознание, когда воздействуем на мозг разносторонне, в том числе по средствам письма. Дальше твой финансовый план будет становиться более подробным и осознанным.

Аутотренинг «Послать в кольцо»

Сегодня тебе достаточно прочитать только эту главу, потому что она может изменить твоё представление о себе и своём успехе, когда ты всё сделаешь правильно.

Тебе понадобится 15—20 минут уединения и тишины, чтобы ничто и никто не отвлекали, лист бумаги, ручка, и офисная урна, или любая его заменяющая открытая свободная ёмкость.

Предлагаю тебе сделать короткое письменное упражнение. Возьми чистый лист бумаги, будем писать.

Посмотри на свой финансовый план. И напиши все причины, по которым поставленные цели тобой не достигнуты до сих пор. Вполне вероятно, появится около 15 положений. Каждая строчка должна начинаться со слов «Я не..» или «У меня не..». Например, я недостаточно умён, мне не позволяют обстоятельства, у меня не достаточно опыта, знаний, у меня нет денег, времени, нет нужных связей, я не умею обращаться с деньгами, я ещё слишком молод/юн, или уже стар, я не достоин, не та работа, мало платят, не то время, кризис, трудности в семье и т.д..

Выполни это упражнение прямо сейчас, прежде чем приступить к чтению следующей главы. Когда тебе покажется, что тобою выписаны все возможные мысли и причины, остановись, пересмотри весь список, и добавь ещё три пункта. Прояви щедрость в словах, не стесняйся в выражениях. Как думаешь, так и записывай. Если приходит в голову объяснение «потому что я дура» или «бестолочь», «слабак», «тряпка», так и записывай. Пиши как есть, называй вещи своими именами.

Твоя задача: максимально подробно высказаться сейчас по вопросу, почему всё запланированное тобой до сих пор не исполнено, не достигнуто, перечислить, что мешает.

Так ты «включаешь» своего внутреннего «критика» и даёшь ему высказаться по полной. Дай ему возможность быть услышанным! Это крайне важно для нашей дальнейшей работы. Итак, приступай, отложи книгу.

Когда запишешь, как тебе кажется, всё и плюс ещё три пункта, продолжи чтение.

Теперь отвлекись. Вспомни случай, когда ты успел забежать в отъезжающий троллейбус или маршрутку. Ни одна из перечисленных тобой сейчас причин не помешала тебе тогда успеть. Почему? Правильный ответ — твоя сосредоточенность на цели. Нет преград. Во мне глубоко убеждение в том, что проблемы человек создаёт себе сам. Это в его голове проблемы и препятствия. И теперь ещё на листе бумаги, который сейчас лежит перед тобой.

И я предлагаю тебе принять решение отказаться от этих всех негативных убеждений и освободить свой разум для новых возможностей. У тебя есть заветные тридцать секунд. Подумай, можешь ли ты позволить себе быть успешным и богатым человеком прямо сейчас, достигать свои цели? Можешь ли ты отказаться от всех тех мыслей, которые мешают тебе действовать и оправдывают твоё бездействие. Задай себе этот вопрос. Услышь ответ. Есть ли у тебя энергия для изменений, развития и роста?

Если твой ответ «да», скомкай этот лист бумаги и отправь его в урну, как баскетбольный мяч — в кольцо. Возьми на себя ответственность больше никогда себе не позволять этих мыслей. Будь свободным Человеком от них. Так ты высвобождаешь колоссальную жизненную энергию в своём сознании для новых знаний, побед и открытий! Ты освобождаешь себя от негативных установок и убеждений для воплощения своих самых заветных желаний, смелых побед и невероятного успеха, достижения высоких целей, и не только финансовых!

Прими мои поздравления! Выбросив свои сдерживающие убеждения, ты освобождаешься от их влияния. Поверь, изменения не заставят себя ждать! Они уже начали происходить, когда ты высказал твёрдое искреннее намерение.

Теперь, когда твой разум стал ещё свободнее, и энергии прибавилось, перейдём к важному моменту твоей Новой Истории.

И в такой момент я могу услышать вопрос: что мне теперь делать, если эти мысли всё равно будут ко мне приходить? Конечно, мы не можем их истребить, мы можем только нейтрализовать их негативную энергию, которая останавливает нас на пути достижения своих целей.

Помни, реальность не такая, как тебе кажется, она совсем другая. И Человек священен именно Свободой Выбора. Только ты выбираешь, о чём тебе думать. В одно мгновение мы можем думать только одну мысль. И теперь ты вправе выбрать, что тебе думать: «почему я не могу?» или «почему могу?». Выбор за тобой.

Секрет прост: уступи место ответам на вопрос «почему да?» в своей голове. Разуму для такой перенастройки понадобится некоторое время, не сразу всё может получится. Но, когда всё именно так произойдёт, и ты займёшь позицию Лидера, принимающего решения достигать своих целей, несмотря ни на что, их достижение окажется куда более реальным, чем могло показаться прежде.

П.С.: если всё-таки, тебе не удалось расстаться со своим списком прямо сейчас, возможно ты просто ещё не готов для изменений. Это не плохо. Просто тебе нужно больше мужества. Читай дальше.

Каждый участник моих тренингов по финансовой грамотности, как подростки, так и взрослые, проходят этот тренинг в группе. Люди плачут, им бывает больно расставаться со своими «почемучками «нет». Но без этого невозможен дальнейший рост. Ни к чему не приведёт полезному и эта книга, если нет готовности меняться внутри.

Когда ты написал свой первый финансовый план по упражнению этой книги, ты создал для себя первую проблему: «достижение высокой цели». Эта книга поможет тебе превзойти себя вчерашнего и реализовать задуманное. Потому что нельзя решать проблемы на том уровне, на котором они создавались. Надо превосходить себя.

И так у тебя появляется проблема №2 «как достигнуть цели?» Вот на вопрос «как?» и отвечает книга «О финансах — играючи!». Приступим!

Мы переходим с тобой постепенно к миру финансов. Но нам всё ещё требуется придти к одному знаменателю: умение видеть возможности.

Чаще всего ко мне на финансовые консультации приходят люди, которые так или иначе имеют одну общую проблему (если можно так выразиться). Уверена, что ты тоже с этим встречаешься в своей жизни, иначе вряд ли бы тебя заинтересовала эта книга. Проблема, с которой люди проживают не редко большую часть своей жизни, не будучи по-настоящему счастливыми. А работа наша не сможет начаться без её устранения.

Если ты хочешь качественно улучшить свою жизнь, просто финансовые знания не приведут тебя к цели. Теоретиков с экономическим образованием много. Но сколько из них действительно стали экономистами? А финансистами? Кто ушёл работать в бизнес и создавать свою микроэкономику?

Проблема, о которой я говорю, лежит буквально на поверхности. Все о ней знают, но никто не придаёт ей особого значения. Либо настолько свыклись с ней, что уже не пытаются что-то изменить. Вокруг столько проблем, что некогда подумать о себе. И сегодня я хочу, чтобы к тебе пришло осознание и принятие существования этой проблемы для себя. Да, это именно то, о чём ты думаешь. Перхоть!

Перхоть чешет голову, провоцирует зуд, заставляет постоянно менять шампуни. Она беспардонно сыпется на плечи чёрного костюма и просто палит тебя на вечеринке! И создаёт дикий дискомфорт в жизни: нельзя устроиться на более престижную работу, нельзя просто поехать отдыхать на Бали, потому что туда не пускают с перхотью. Это сплошные проблемы в быту, когда из-за переизбытка перхоти приходится постоянно перемывать всё в доме! Она передаётся по генам нашим детям. И унаследована от предков каменной эры. Она бич современного общества и не позволяет развиваться нашей цивилизации! Отсюда глобальные кризисы, межрасовые конфликты, безденежье и безработица! Ведь на работу берут только людей с чистой головой и крепкими корнями волос. Перхоть мешает нам получить достойное образование, повысить квалификацию, потому что вместо усвоения новых знаний приходится постоянно чесать голову. Перечислять можно долго! Остаётся только порадоваться тому, что у нас в трусах не бывает перхоти!

Надеюсь, ты улыбнулся этому рассуждению и доводам. Тебе кажутся они реальными? Смешными? Абсурдными? Представь себе людей, для которых, действительно, перхоть создаёт так много проблем.

Теперь я повторяю вопрос из аутотренинга: почему у тебя до сих пор нет того, о чём мечтаешь (машина, свой дом, куча времени для себя, пассивный доход в сто тысяч и т.п.)? Возьми первое же утверждение, пришедшие в голову, вырази из него существительное, и замени им слово (перхоть и её местоимения (подчёркнутые слова) в предыдущем абзаце. Прочти снова. Поймай эмоцию.

Именно так, с улыбкой, надо относиться к нашим кажущимся трудностям и препятствиям.

И, когда на коуч-сессиях мне Клиент рассказывает о всевозможных внешних препятствиях, не позволяющих ему здесь и сейчас стать успешным и размотать клубок накопившихся проблем, у меня не редко создаётся впечатление, что он говорит о перхоти.

Знай, что всё случается и происходит не с нами, а ДЛЯ НАС. И то, какой эмоцией, отношением мы наградим ситуацию, это только наше восприятие действительности! Реальность — это не то, что мы думаем о ней. Реальность другая. Горячо советую тебе обратиться к практикам Байрон Кейти, которая практикует разъяснение именно этого аспекта, — отождествление себя с реальностью.

А мы переходим к основе основ финансовой грамотности, без которой невозможно стать экспертом в этой области, к грамотной постановке финансовых целей.

Я уверена, что ты много знаешь об аффермациях, визуализации и фреймах (мыслеформы, утверждения в настоящем времени «здесь и сейчас»). Бесчисленное количество книг, сайтов и фильмов создано об этом и тобой много прочитано. Я не гадаю. Я точно знаю, что это именно так. Просто что-то не получается, поэтому ты держишь эту книгу. Верно? Бывают даже так, что вроде всё есть, стабильность и достаток, а вот чего-то не хватает. Да? И может оказаться так, что не хватает целей и ясного плана их достижения.

финансовая цель №1

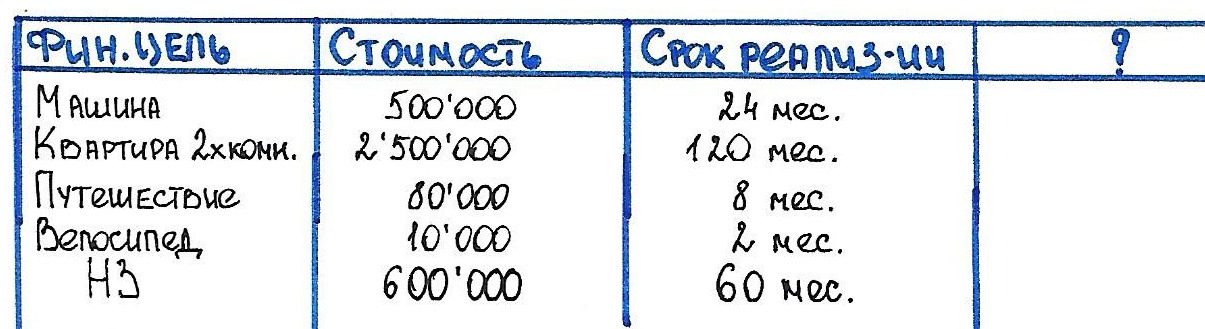

Неприкосновенный запас (НЗ), «подушка безопасности» — это тот резерв средств, который в сумме должен составлять 6—12 твоих месячных доходов. В России 12 всё-таки более актуальная цифра.

Цель НЗ — покрытие непредвиденных затрат (поломка техники, например) и страховка на случай временной потери трудоспособности. Когда без ущерба для личного или семейного бюджета будут решаться вопросы. НЗ избавляет тебя от вопросов «как копить, если вдруг кран сломался, и нужно менять всю сантехнику?!». Решение — твой НЗ. Рассчитай, свой размер НЗ, исходя из среднемесячного дохода, помноженного на 6 или 12 месяцев. Определи срок, за который ты готов его сформировать. В практике на формирование НЗ стоит откладывать отдельно 10% от доходов. Определи комфортную для себя сумму ежемесячного взноса в свой Резервный Фонд!

Возникает справедливый вопрос: а где его копить? Здесь должно сохраняться два условия: легкая доступность к средствам, свободная пополняемость. Цель НЗ безопасно накапливаться и легко сниматься. Поэтому подойдёт отдельная банковская карта, функция «копилка» к зарплатному проекту или «накопления» — сегодня предлагаются многими банковскими интернет-платформами. Здесь вопрос процента доходности отходит на второй план. Это может быть и валютный счёт в долларах, евро, швейцарских франках, или наличная валюта дома в сейфе, электронный металлический счёт (золото, серебро, платина, палладий), которые так же нет труда конвертировать в рубль при срочной необходимости.

Дальше мы подробнее разберём все формы сбережений.

Позволь себе роскошь мечтать.

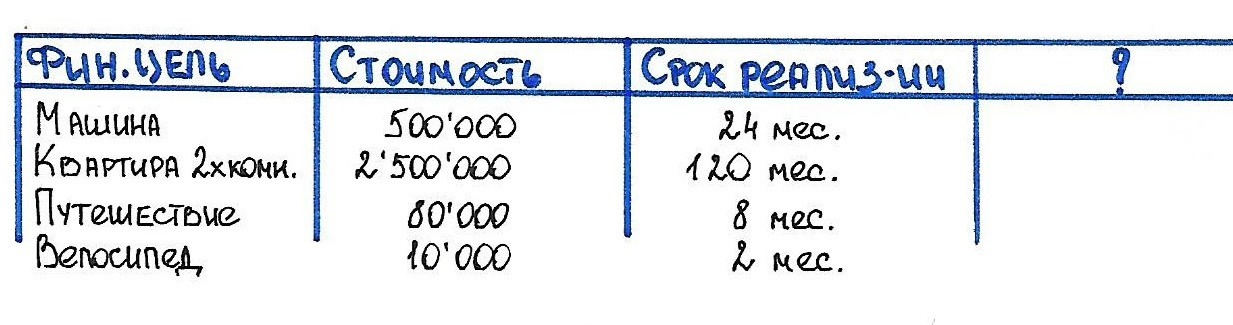

Ещё раз возвращаемся к твоему финансовому плану №1. Возможно, в нём не всё написано? Выполняем упражнение на постановку финансовых целей. И, пожалуйста, сейчас не думай о том, как это должно случиться в твоей жизни. Просто записывай всё подряд. Вселенная щедрая, помнишь? И в пространстве вариантов возможно всё, как говорит Вадим Зеланд. Заполняй таблицу, указывая, что ты хочешь и когда, и сколько это стоит сейчас. Ниже таблица для примера.

Без визуализации ещё никто не достиг своей цели

Мечта становится целью, когда мы её запишем и увидим перед собой (визуализация), когда мы её оценим (финансовый план). Правильная постановка цели — это 80% успеха её достижения. Поэтому при определении знай о своей цели всё до мельчайших подробностей. Например: если цель — машина, надо знать ответы на такие вопросы: марка машины, цвет кузова, обивка и цвет салона, год выпуска, седан или хетчбек, точная стоимость сегодня на рынке.

Так мы сохраняем энергию денег и следуем их законам. Подумай о своей жизни широко и перспективно: на 5 лет вперёд, 10, 20 и дольше. Задай себе вопросы: где ты будешь жить, что будешь делать, кем станешь ещё, на какой машине будешь ездить, в каком доме (квартире) жить, как будешь отдыхать, где будут жить и учиться твои дети, например? Это поможет тебе поставить долгосрочные финансовые цели. То есть пришло время конкретизировать свои цели и теперь просчитать их реальную стоимость. Пример в таблице «Мой финансовый план №3».

*При расчёте будущей стоимости стоит учитывать инфляцию, которая в нашей стране постоянный гость в бюджете. Берите по факту — не менее 10% годовых против официально заявленной. Так путешествие на Бали через год может стоить уже 385 000 руб.

В таблице выше представлен финансовый план моего Клиента. Его средний доход составлял около 45 000 руб.

Ты, конечно, догадываешься, что в этой таблице чего-то не хватает. Зачем нам четвёртый столбец в предыдущих примерах? Доска желаний с картинками пляжа Бали, тест-драйв твоего бентли и точный расчёт, ещё не всё. Теперь надо скрепить всё Действием. Поэтому не хватает нам простой математики:

350 000 руб./11 месяцев = 32 000 руб./месс. — вот сумма, которую стоит ежемесячно, без урона для своего бюджета откладывать на поездку.

Куда откладывать? В данном случае срок меньше года, поэтому подойдёт даже банковский депозит. Валютный депозит. На Бали действует индонезийский рупий, который легко обменять на доллары и евро.

На путешествие за границу надо копить в валюте той страны, куда собираетесь ехать.

— это правило финансово грамотного Человека. А пока к указанной выше таблице дорисовываем правый столбик «ежемесячный взнос». О разнообразии форм накопления и правилах критериях выбора банка мы будем подробно говорить в следующих главах.

Полагаю, что проблем с тем, чего ты хочешь, у тебя не возникнет, и шампунь от перхоти туда не входит. Позволь себе роскошь мечтать! Ты тот Человек, кто достоин только всего самого лучшего! Сделай первый шаг, — доверься своим желаниям, позволь им быть и реализоваться!

Добавь к своему финансовому плану столбец справа, рассчитай ежемесячный взнос по каждой цели, рассчитай размер «НЗ» и добавь в финансовый план.

Система накоплений

Перечитав множество различных способов накопления денег, я вывела свой. Полагаю, я не стала первооткрывателем. Но этот метод работает и завоевал доверие уже тысяч людей, ко мне обратившихся. Он состоит из двух принципов:

Первый закон денег: СНАЧАЛА ЗАПЛАТИ СЕБЕ. Лучше всего это правило объясняет ростовщик Альгамиш Джорджа Клейсона в его книге «Самый богатый человек в Вавилоне». Эту книгу прочитал каждый миллионер в Мире! И ты подтягивайся. Этот «первый закон золота» стоит понимать буквально: со всех поступлений денег откладывай «в сторону» безопасную для своего бюджета часть. В среднем, 10%. От любых доходов (зарплата, подарки, находки, дивиденды). С 1000 рублей это 100 руб., которые ты отложишь. Эти 10% я называю «подушкой безопасности» или «резервным фондом», твой «НЗ». Его надо создать как можно быстрее. В среднем он должен составлять от 6—12 месячных доходов, как уже говорилось ранее. Повторим.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.