Бесплатный фрагмент - Неликвиды и излишки: как выявить и обезвредить

Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

Посвящаю эту книгу моей маме,

Правук Людмиле Захаровне,

с благодарностью: она показала мне,

что свои мечты можно реализовать

и что нужно идти вперед и не сдаваться.

О чем эта книга

Данная книга посвящена неликвидам и излишкам товаров: как их выявлять и избавляться от них. Почему этим вопросам нужно уделять внимание и даже посвящать целую книгу? Все знают, что неликвидные товары — это зло, но по какой именно причине? Почему так важно ими заниматься?

Давайте посмотрим на компанию как на человеческий организм: между ними очень много общего. В организме человека отдельные органы решают разные задачи, и в целом это способствует тому, что человек может функционировать — работать, ходить, бегать, творить и создавать. Так и в компании: разные подразделения решают разные задачи, у них разные функции, но в результате это всё приводит к тому, что компания функционирует как система — создает что-то новое, предоставляет нужные услуги, делает доступными необходимые людям товары. А теперь представьте, что какой-то орган перестал работать или работает с перебоями. Такой человек вряд ли сможет вести активный образ жизни — бегать, работать, скорее всего он будет слабым, вялым. При острых формах заболевания он возьмет больничный лист, а при тяжелых будет вынужден лечь в больницу. Так же происходит и с компаниями: сбои в работе отделов продаж, закупок, финансов могут привести к тому, что фирма не будет развиваться, не сможет поддерживать нормальную деятельность.

Деньги, финансы традиционно называют «кровью» бизнеса. Давайте вспомним, какую функцию выполняет кровь: она течет по венам и артериям и питает все органы кислородом. Товарные запасы относятся к оборотным активам компании, так же как и денежные средства. В названии этих активов уже заложена их суть: они оборачиваются и с каждым оборотом приносят компании прибыть. Как и кровь, которая с каждым оборотом насыщает кислородом все органы.

А теперь представьте, если возникли препятствия для движения крови. Если она густеет, образуются тромбы и другие помехи для ее тока, то кровь медленнее циркулирует по сосудам, меньше питает органы и ткани кислородом. Телу всё сложнее двигаться, наблюдается упадок сил. Так и неликвиды и излишки товаров приводят к тому, что оборотные активы замедляют свое движение и приносят всё меньше и меньше прибыли. Постепенно все «органы» — подразделения компании — почувствуют нехватку денежных средств, и в целом компания начнет «болеть».

Аналогия с организмом человека не случайна: она наглядно показывает не только роль оборачиваемости активов, но также и этапы, которые нужно пройти для «оздоровления».

Что необходимо делать, если вы вдруг почувствовали себя плохо? Правильно, провести диагностику, выявить, что и почему болит, то есть обнаружить причины заболевания. А потом уже, с учетом выявленных причин, назначается лечение, очень часто это лечение комплексное, а не одно-единственное лекарство, так называемая волшебная таблетка. А если мы не хотим повторения заболевания, мы начинаем применять профилактические меры: меняем режим дня, питания, ведем здоровый образ жизни и следим за показателями своего здоровья.

Для того чтобы квалифицированно провести диагностику, нужно знать, как проявляется то или иное заболевание, какие причины приводят к ним, нужно знать схемы лечения, а также методы профилактики. Схемы лечения и меры профилактики не возникают на пустом месте — они становятся результатом многочисленных опытов и наблюдений, который уже применяют для всех.

Так и с активами компании: замедление их оборачиваемости связано с появлением товаров, которые не приносят прибыли, столь необходимой компании для нормального существования. В этой книге мы пройдем все этапы: от выявления таких товаров до обзора мероприятий по профилактике их возникновения.

Данная книга поможет вам с помощью опыта многих других компаний выявить у себя неликвиды и излишки товаров, понять причину их возникновения именно в вашей компании, избавиться от них, а самое главное — вы узнаете, какие меры можно предпринять для того, чтобы уменьшить вероятность их появления.

Надеюсь, я убедила вас в важности выявления и избавления от неликвидов и излишков товаров. Давайте теперь перейдем к изучению этих «заболеваний».

Глава 1. Алгоритм работы с неликвидами излишками

В этой книге я представила алгоритм работы, который выработался у меня в процессе изучения темы неликвидов и опыта сотрудничества с различными компаниями. В чем суть этого алгоритма? Он представляет собой последовательность шагов, которые необходимо сделать. Давайте сначала обсудим, что дает компании избавление от неликвидов и излишков.

Почему необходимо избавляться от неликвидов и излишков

Как вы считаете, возможна ли такая ситуация, что в компании не будет вообще неликвидов и излишков? Вероятно, кто-то скажет, что такие запасы — это нежелательное явление, поэтому их не должно быть совсем. Да, я тоже с этим согласна, но наблюдения и опыт показывают, что, пока компания работает, пока она существует, невостребованные и низкооборачиваемые запасы будут появляться. Другой вопрос, в каком объеме они появляются в компании и что она с этим делает. Это важно понимать, чтобы не было гонки за нереальной целью.

Когда я задаю вопрос, что дает компании избавление от неликвидов и излишков, участникам своих семинаров и курсов, они отвечают:

• высвобождение денежных средств;

• ускорение оборачиваемости;

• снижение потребности в складских площадях;

• снижение затрат на хранение товаров.

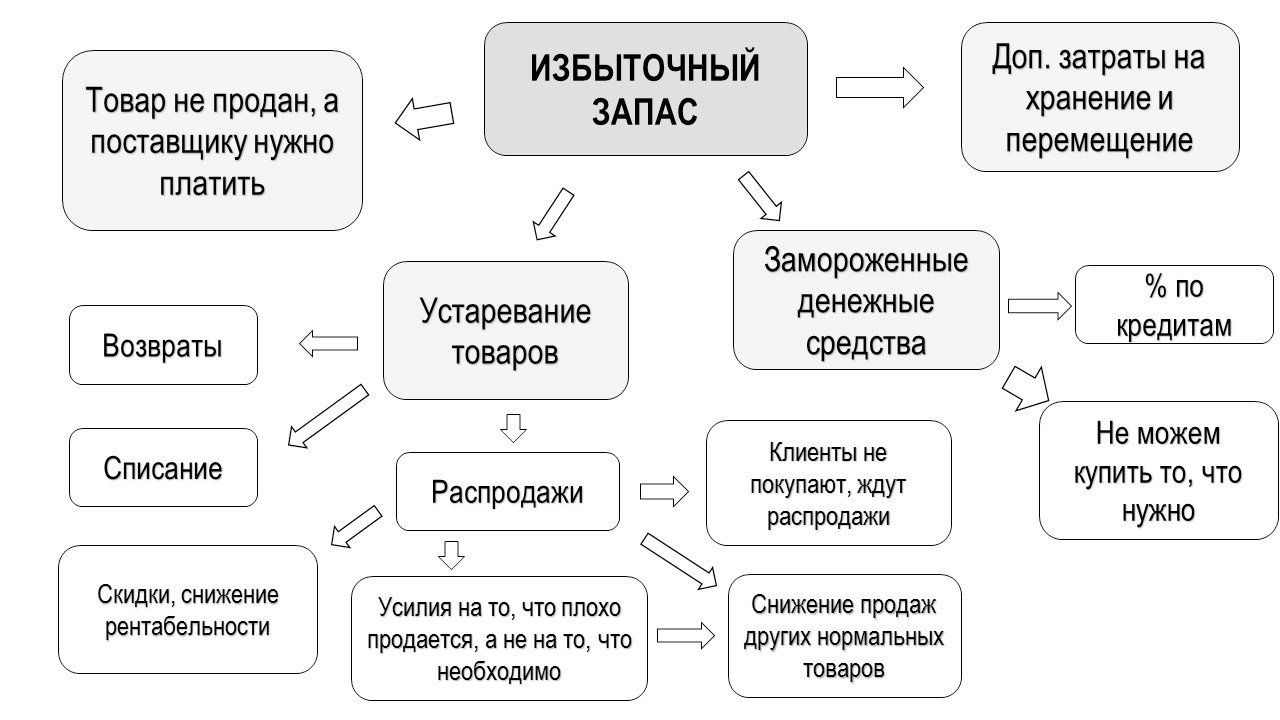

Давайте рассмотрим, к чему приводят неликвиды и излишки. В первую очередь это замороженные денежные средства в товарах. Вследствие этого компания не может закупить товар, который хорошо продается и приносит прибыль, так как денег на него попросту нет, а также несет дополнительные затраты по выплате процентов по кредитам — в случае если деньги кредитные. Кроме этого, растут расходы на содержание и хранение товаров, а это снижает прибыль, которую товары могут принести. Здесь важно отметить, что, пока денежные средства заморожены в том или ином товаре, они могли бы приносить прибыль, если бы их вложили в другое направление бизнеса или другие товары.

Когда запасов слишком много, оборачиваемость низкая, происходит устаревание товаров, которое может быть как физическим (сроки годности у продуктов питания), так и моральным. Моральное устаревание характерно не только для компьютерной техники, мобильных телефонов и модной одежды, ему подвержены даже такие товары, как крепеж и метизы. Сейчас технологии очень быстро развиваются, и большие запасы на складе того или иного товара могут перейти в неликвидные вследствие того, что на рынке появились более усовершенствованные модели. Устаревание товаров влечет за собой необходимость распродаж, списания и возвратов, а это уже прямые убытки и дополнительные логистические расходы.

Чтобы как-то уменьшить потери, компании вынуждены устраивать распродажи. Но стоит понимать, что распродажи — это не лучшее решение, так как, кроме того, что резко снижается прибыль, которую компания получает, есть еще и неявные расходы. К примеру, отделы маркетинга и продаж, вместо того чтобы работать над продвижением и сбытом рентабельного товара, разрабатывают и внедряют механизмы распродаж для невостребованных товаров. Кроме этого, результатом распродаж является снижение продаж товаров по обычным ценам из той же категории, что и товар в распродаже. Клиент, находящийся перед выбором: купить товар на распродаже или аналогичный по обычной цене, — скорее выберет более низкую цену. Есть еще одно парадоксальное следствие — категория клиентов, «воспитанная» покупать товар исключительно по распродажным ценам. Они принципиально не покупают по обычной цене, а выжидают или выискивают акционные позиции. Я знаю торговую компанию, которая в результате того, что она постоянно «сливает» много товаров со скидками, обрела имидж «компании, в которой всегда распродажи» среди своих клиентов, и они не покупают ничего по обычной цене, а ждут распродажи. Сейчас уже существует такая шутка: «Какой самый популярный бренд стирального порошка?» — «Бренд «Акция».

Также к нежелательным последствиям того, что в компании есть излишние запасы, относится необходимость платить поставщикам за еще не проданный товар. Это может привести компанию к кассовым разрывам и дополнительным затратам по привлечению средств.

Дополнительные расходы по хранению и перемещению излишков товаров. В ритейле невостребованный товар занимает ценное пространство на полках и снижает показатель «оборот с м2 полки».

Дистрибьютору приходится перемещать излишки запасов с одной точки в другую — между филиалами и складами.

Как видим, отрицательные явления, связанные с неликвидными и избыточными запасами, могут быть как явными — замороженные денежные средства, так и неявными, например моральное устаревание запасов. Давайте теперь перейдем к описанию алгоритма работы с неликвидами и излишками.

Алгоритм работы с неликвидами и излишками

Первый шаг: необходимо выявить невостребованные, то есть неликвидные, и низкооборачиваемые товары. Затем необходимо провести мероприятия по избавлению от них. Следующим шагом должно стать определение первопричин возникновения этих неликвидных и низкооборачиваемых товаров. Далее, исходя из этих первопричин, необходимо разработать и провести мероприятие по их устранению. Важность этих шагов обусловлена тем, что если мы не будем заниматься причинами, по которым возникают неликвиды, то они будут постоянно появляться.

В своей практике я столкнулась с производственной компанией, которая работала над избавлением от неликвидов. К тому времени она не так давно занималась этой проблемой, до этого не было системной работы, и величина замороженных средств стала очень большой. Компания начала проводить мероприятия по избавлению от этих номенклатурных позиций, но появлялись всё новые. И сейчас специалисты компании больше озадачены вопросом, как же оптимизировать работу, где найти причины, которые приводят к постоянному добавлению и пополнению неликвидных позиций.

Кроме необходимых шагов, о которых я рассказала, я считаю также очень важным фактором наличие определенных условий. О каких условиях идет речь? В первую очередь важно, чтобы критерии, которые компания определила для выявления неликвидов и излишков, были каким-то образом зафиксированы и понятны всем сотрудникам компании. Проблема в том, что стандартных критериев невостребованных товаров нет — есть рекомендации, есть опыт других компаний, но четко обозначенных критериев нет. В этой книге я познакомлю вас с показателями, которые можно будет применять, но их нужно зафиксировать внутри каждой компании — как сами критерии, так и их значение. Лучше всего, если такие критерии будут зафиксированы в отдельном документе, его можно называть по-разному: инструкция, регламент, методика. В этом документе должны быть определены следующие моменты: что является для компании неликвидами и низкооборачиваемыми товарами и по каким критериям и с какой периодичностью мы это определяем.

В книге я также предложу свою классификацию неликвидных товаров, внутри каждой компании можно использовать другие. Самое главное, чтобы и классификация неликвидов, и критерии их выявления были зафиксированы и определены. Дальше вся работа по управлению неликвидами — избавлению от них и устранению причин их возникновения — будет вестись именно по зафиксированной классификации и критериям.

Еще одним важным условием является то, что работа по управлению неликвидами должна быть системной и регулярной. Если она проводится единоразово, это приведет к тому, что рано или поздно опять возникает острая проблема невостребованных запасов и необходимость принятия авральных мер. Если в компании регулярно происходит анализ остатков и выявление товаров, движение которых замедлилось или прекратилось, то величина таких запасов будет незначительной. К тому же выработаются стандартные мероприятия по работе с ними. Еще один важный момент: необходимо закрепить контроль за такими товарами за отдельным специалистом.

И еще одно важное условие для успешной работы с неликвидами — командная работа. Я не думаю, что сделаю большое открытие для вас, если скажу, что наиболее распространена ситуация, когда ответственность за неликвиды возлагается на специалистов, закупивших товар, — сотрудников подразделения закупок или логистики, которые привезли товар. На самом деле неликвиды являются продуктом деятельности всей компании, и они могут выступать индикатором каких-то проблем в компании в целом, а не только закупок и логистики. Это становится очевидным, если выявлять первопричины возникновения невостребованных позиций. Их мы подробно разберем в отдельной главе. Проблема в том, что самостоятельно отдел закупок или логистики не сможет провести все необходимые мероприятия по избавлению от неликвидных позиций и причин их возникновения.

И здесь вопрос даже не в том, на кого возложить ответственность, а в том, какова эффективность действий по управлению неликвидами. Если ответственность за работу с неликвидами возложить только на отдел закупок или логистики, то компания не получит максимального эффекта, который могла бы получить. Очень важна командная работа. Работа по избавлению от неликвидов будет результативнее, если и продажи, и производство, и маркетинг будут заинтересованы в том, чтобы неликвидов не было. Подробнее об этом я буду рассказывать в отдельной главе.

Я рассказала о своем подходе к работе с неликвидами и описала свой подход к тому, как это вообще должно происходить.

И теперь давайте обсудим детально, что же такое неликвиды, как их можно классифицировать и по каким критериям выявлять.

Глава 2 Выявляем неликвиды

Вы можете сказать: запасы — это хорошо или плохо? Когда в компании есть большие запасы — это положительное явление или нет? Очень сложно ответить на этот вопрос однозначно, в этом как раз проявляется двойственность запасов. Прежде всего нам нужно вспомнить, какова цель создания запасов в компании.

Что такое неликвиды?

Цель создания запасов — бесперебойное обеспечение всеми видами товаров (в границах установленного ассортиментного перечня и объема запасов, которые не превышают нормативов) при минимальных затратах на их сохранение, транспортировку и продажу при высоком уровне обслуживания клиентов.

То есть создание и управление запасами товаров внутри компании имеют противоречивые цели: с одной стороны, с точки зрения финансов предпочтительно сохранять низкий уровень запасов, поскольку высокий уровень способствует замораживанию капитала; с другой стороны, с точки зрения маркетинга и продаж целесообразно наличие запасов для увеличения продаж и поддержания высокого уровня сервиса для клиентов.

Если кратко, то задача товаров на складе не только удовлетворить спрос клиентов компании, но еще не «съесть» всю прибыль. Если прибыль от продажи товаров не покрывает расходы на их хранение, то компания в результате работает в убыток. То есть, с одной стороны, запасы — это положительное явление, а с другой стороны, хранение излишних товаров снижает прибыль, которую получает компания. Поэтому важно определять баланс — понять тот момент, когда товар уже не приносит прибыль компании.

Те товары, которые не приносят компании прибыль в силу различных причин, как раз и относятся к неликвидам. И для повышения эффективности управления запасами и деятельностью компании в целом необходимо своевременно выявлять такие товары и избавляться от них. Ниже я представила определение неликвидов из экономических словарей.

НЕЛИКВИДЫ — излишние, ненужные предприятию товарно-материальные ценности, а также готовые изделия, которые не удалось реализовать.

НЕЛИКВИДЫ — товары и другие материальные ценности, излишние и ненужные данному предприятию, обычно трудно реализуемые на рынке. Наличие неликвидов отягощает экономические показатели его деятельности.

Ликвидность — это одна из ключевых характеристик финансового состояния предприятия, и смысл ее состоит в оценке способности того или иного актива превращаться в средства платежа (то есть деньги) в короткие сроки. По сути, ликвидность можно понимать и как вероятность продажи товара за номинальную стоимость, и как реальную цену, выраженную в процентах от номинала, за которую может быть продан товар, лежащий на складе или на полке.

100%-ную ликвидность имеют только наличные деньги, поскольку для любого товара не существует 100%-ной гарантии быть проданным: всегда находятся те или иные остатки, которые не могут быть реализованы и формируют убыток предприятия, то есть неликвид. Поэтому под неликвидом подразумевается товар, который по каким-либо причинам не может быть реализован в разумные сроки.

Есть и другое, более узкое понимание неликвидности товара, когда к неликвиду относят товар бракованный, просроченный или некондиционный, предполагая, что только такой товар не может быть реализован.

Товары на складе нам необходимы для удовлетворения спроса наших клиентов и получения прибыли — это основные цели хранения товаров на складе. Однако, в силу того что в результате хранения увеличиваются затраты, себестоимость товаров растет, а значит, уменьшается прибыль, которую получает компания. Именно поэтому важно понимать, какие товары уже не приносят прибыль, и избавляться от них. Существует несколько методов выявления неликвидных товаров.

Как видим, в понятие неликвидности включается разное: и то, что товар утратил потребительские свойства и не может быть продан, и то, что товар не пользуется спросом у клиентов, и то, что товар совсем не приносит прибыли (или меньше, чем необходимо компании).

К неликвидам можно отнести следующие виды товаров:

• по качеству товара: брак индивидуальной упаковки, транспортной упаковки (короб, мастер-бокс), самого товара (физический брак, несоответствие размера, рекламации клиентов, производство, склад, транспортировка);

• некомплект: неисправна часть товара, которую можно заменить, например сломан лоток подачи бумаги у принтера;

• бывший в употреблении товар: возврат с витрины, товар с маркетинговых акций — блогеры, съемки рекламы, выставки, образцы при продаже (тендеры), возврат от конечных пользователей после ремонта;

• по срокам годности: истекший полностью, истекший частично — в зависимости от требований законодательства (пример: сети не берут, если осталось менее ⅔ срока годности);

• запрещенные к реализации в связи со вступлением в силу новых НПА: законодательные риски (санкции, сертификация, обязательная доукомплектация оборудования, RFID-метки, маркировка согласно требованиям ТРТС);

• по жизненному циклу товара: вывод товара из ассортимента; морально устаревший товар; новинка, по которой был ошибочно спрогнозирован спрос (значительная ошибка, более 100%); ввод взаимозаменяемого аналога: ввели, а старую позицию не продали;

• по оборачиваемости: медленно оборачиваемый товар (slow mover), непродающийся товар (Non mover);

• по уровню рентабельности: величина рентабельности по товару ниже установленной, нормативной;

• остатки после акции: по факту продажи во время акции остатки были меньше, чем прогнозировали, а запасы привезли под прогноз;

• эксклюзивный товар: заказ под проект, товар с логотипом заказчика, уникальная упаковка и маркировка, уникальное комплектование, вложение в упаковку;

• отзыв от производителя по качеству;

• замороженный проект: новое отдельное направление, которое закрыли, после чего осталось ГП;

• товар под заказ (товар, который поставляется под заказ клиентов в силу редкого спроса), который находится на складе без заказа клиента, может считаться неликвидом сразу, потому что продажа его маловероятна.

В результате изучения темы неликвидов, общения со специалистами из разных компаний я разработала классификацию неликвидных товаров и предлагаю ее вам для использования.

Классификация неликвидных запасов:

• запасы, которые утратили свои потребительские свойства, к ним относятся неликвиды по браку, по сроку годности, некомплект, бывший в употреблении товар, а также запрещенный к реализации в связи со вступлением в силу новых НПА, отзыв по качеству от производителя;

• запасы, которые не пользуются спросом у клиента и не приносят прибыли компании; в эту категорию входят неликвиды: по жизненному циклу товара, по оборачиваемости (необорачиваемые товары), по уровню рентабельности, товары под заказ, эксклюзивный товар, замороженный проект.

В дальнейшем в книге я буду называть именно эту категорию запасов неликвидами или невостребованными запасами;

• запасы, которые востребованы клиентами и приносят прибыль, но их слишком много на складе. К этой категории относятся: по оборачиваемости (низкооборачиваемые товары), по уровню рентабельности. Далее в книге я буду называть эту категорию запасов излишками или низкооборачиваемыми запасами.

Данная классификация носит рекомендательный характер, каждая компания может использовать свою и включать разные товары в неликвиды. Главное, чтобы внутри компании была зафиксированная и понятная всем сотрудникам классификация. Это же относится и к критериям выявления неликвидов. Далее я познакомлю вас с существующими критериями, но их перечень и величина показателей могут быть в каждой компании индивидуальными. Это связано тем, что однозначно правильного ответа на вопросы, что является неликвидом и как выявить неликвиды, не существует. В этих вопросах мы можем опираться на практику различных компаний и на то, какие цели ставит компания на текущий момент.

Давайте перейдем к рассмотрению возможных критериев выявления неликвидных товаров согласно предложенной классификации. Мы продолжим обсуждать товары, а подробнее о неликвидах в производственных компаниях, в том числе и о критериях их выявления, мы будем рассуждать в отдельной главе.

Запасы, которые утратили свои потребительские свойства

С критериями выявления этой категории невостребованных товаров всё ясно: как только они утратили свои свойства, они стали невостребованными и непригодными для реализации. К этой категории относятся следующие товары:

• по качеству товара: брак индивидуальной упаковки, транспортной упаковки (короб, мастер-бокс), самого товара (физический брак, несоответствие размера, рекламации клиентов, производство, склад, транспортировка);

• некомплект: неисправна часть товара, которую можно заменить, например сломан лоток подачи бумаги у принтера;

• бывший в употреблении товар: возврат с витрины, товар с маркетинговых акций — блогеры, съемки рекламы, выставки, образцы при продаже (тендеры), возврат от конечных пользователей после ремонта;

• по срокам годности: истекший полностью, истекший частично — в зависимости от требований законодательства (пример: сети не берут, если осталось менее ⅔ срока годности);

• запрещенные к реализации в связи со вступлением в силу новых НПА: законодательные риски (санкции, сертификация, обязательная доукомплектация оборудования, RFID-метки, маркировка согласно требованиям ТРТС);

• отзыв от производителя по качеству.

Запасы, которые не пользуются спросом у клиента и не приносят прибыли компании

Именно эту категорию в дальнейшем я буду называть неликвидами. Из названия этих невостребованных запасов уже понятно, какие именно товары я предлагаю относить к этой категории:

• по жизненному циклу товара: вывод товара из ассортимента; морально устаревший товар; новинка, по которой был ошибочно спрогнозирован спрос (значительная ошибка, более 100%); ввод взаимозаменяемого аналога: ввели, а старую позицию не продали;

• по оборачиваемости: медленно оборачиваемый товар (slow mover), непродающийся товар (Non mover);

• по уровню рентабельности: величина рентабельности по товару ниже установленной, нормативной;

• остатки после акции: по факту продажи во время акции остатки были меньше, чем прогнозировали, а запасы привезли под прогноз;

• эксклюзивный товар: заказ под проект, товар с логотипом заказчика, уникальная упаковка и маркировка, уникальное комплектование, вложение в упаковку;

• замороженный проект: новое отдельное направление, которое закрыли, после чего осталось ГП;

• товар под заказ (товар, который поставляется под заказ клиентов в силу редкого спроса), который находится на складе без заказа клиента, может считаться неликвидом сразу, потому что продажа его маловероятна.

Сложность с критериями выявления по этим видам запасов может вызывать следующие вопросы: «Какой период брать для оценки того, что товар не продается?» и «Какой показатель можно использовать для оценки вклада товара в прибыль?» Рассмотрим эти вопросы подробнее.

Сколько месяцев можно хранить товары на складе?

Очень часто можно встретить определение неликвида как товара, который не продавался в течение года. Почему именно года? Скорее всего, в этом случае уже точно понятно, что товар не пользуется спросом и его сложно продать и получить прибыль. Именно получение прибыли — основная цель закупки товара и его нахождения на складе компании. Но является ли период в 1 год обоснованным выбором? Можно встретить и такое определение: товар не продается, если не было движений в течение полугода. От чего может зависеть этот период?

Прибыль определяют как разницу между закупочной стоимостью и стоимостью продажи товара. При этом расчете, вне зависимости от того, когда будет продан товар, прибыль будет та же. Но ведь на самом деле в течение всего времени нахождения товара на складе возникают различные затраты — на его хранение, обработку, на поддержание его сохранности. А самое главное — все вложенные в этот товар деньги могли бы приносить прибыль. И чем дольше товар находится на складе, чем дольше он не продается, тем выше становятся эти затраты. Традиционно эти затраты не относят на себестоимость товаров, но они существуют и ежемесячно «съедают» возможную прибыль. В тот момент, когда эти затраты «съедят» всю прибыль, товар уже не может принести выгоду компании и становится неликвидным. Более того, после прохождения этой критической отметки хранение товара приносит убыток компании.

Теперь давайте обсудим, что же входит в эти затраты на хранение и как их посчитать.

Чем выше средняя стоимость запасов, тем дороже вам обходится содержание их на складе. Какие же затраты связаны с поддержанием запасов? Сюда входят:

• расходы на приемку и раскладку товара, а также на перемещение его внутри склада (сколько времени тратят ваши работники на совершение этих операций?);

• арендные и коммунальные платежи за склад, на котором хранятся запасы;

• страховка и налоги. Если запасы находятся на вашем складе, то вам приходится страховать их и, возможно, платить налоги;

• физическая и периодическая инвентаризация. Чем больше продукции хранится на вашем складе, тем больше времени требуется на ее подсчет;

• утеря и устаревание. Чем больше продукции на вашем складе, тем выше вероятность ее утери и устаревания. В конце концов, кое-что может быть и украдено;

• альтернативный доход от вложений в запасы. Сколько денег принесли бы вам вложенные в запасы средства, если бы вы использовали их для более традиционных инвестиций (например, на покупку облигаций)? Если вы берете кредит для закупки товаров, какой процент платите банку?

В своей книге «Эффективное управление запасами» Джон Шрайбфебер предлагает свою методику расчета этих затрат. Расходы на хранение запасов в процентном выражении рассчитываются как отношение суммы всех этих затрат (включая альтернативную стоимость вложений) к средней стоимости запасов. Оно показывает, сколько нужно потратить средств на поддержание запаса стоимостью 1 рубль в течение года. Обычно стоимость хранения запасов товаров — 20–30% от средней стоимости запасов в год. Другими словами, поддержание запаса стоимостью 1 рубль на складе в течение года обходится в 0,2–0,3 рубля.

При определении затрат, связанных с хранением и обслуживанием, у вас могут возникнуть сложности. В первую очередь они связаны с тем, что не все компании ведут управленческий учет в необходимой детализации — и могут возникнуть трудности в сборе всех необходимых затрат. Чаще всего это останавливает специалистов в дальнейшей работе. В этом случае можно поступить следующим образом. Многие наблюдения привели к выводу о том, что основную часть этих затрат составляет альтернативный доход от вложений в запасы, причем его доля на порядок выше остальных затрат. Поэтому для расчетов можно брать величину затрат на хранение и содержание запасов, равную альтернативной доходности вложений в запасы.

Определение величины альтернативного дохода тоже вызывает много вопросов. Давайте рассмотрим, как его можно определить для вашей компании. Проще всего понять данный показатель на примере расходов на обслуживание кредита, которые компания несет в связи с тем, что денежные средства заморожены в запасах товаров.

Сложнее, когда компания использует свои собственные оборотные средства. В этом случае затраты на обслуживание кредита отсутствуют, но при этом компания могла бы свои средства разместить на депозите и, не занимаясь рискованными закупками, получать гарантированный доход в виде процента. Этот процент и есть альтернативная доходность вложенных в запасы денег. При этом если у владельца компании есть несколько бизнесов с различной рентабельностью, то нужно понимать, что, вкладывая свои средства в запасы одного из них, он теряет возможную прибыль в другом. Поэтому данный вид затрат и называется альтернативным доходом. Итак, варианты определения величины альтернативного дохода:

1. Ставка коммерческого кредита. Самый простой способ определить, как дорого стоят деньги. Способ используется в том случае, если компания вынуждена использовать заемные средства — коммерческие кредиты. Ставки в настоящий момент сильно отличаются в зависимости от того, где компания кредитуется (в РФ или в Европе), а также от банка, размера кредита и региона.

2. Если используются собственные средства, то величина альтернативной доходности равна фактической рентабельности бизнеса. Если сложно выявить, можно использовать размер ставки банковского депозита.

3. Доходность бизнеса, которую ожидает собственник.

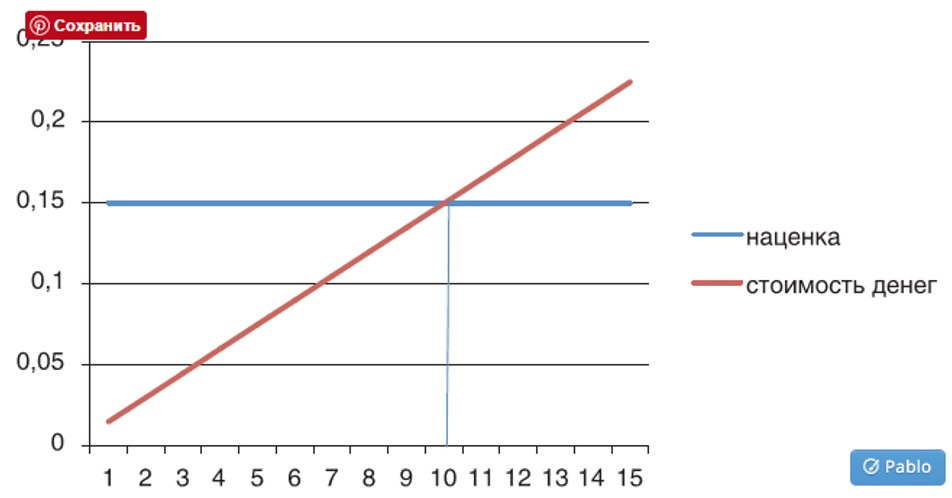

Итак, мы увидели, что, когда товары находятся на складе, та наценка, которую мы установили, та прибыль, которую товар приносит компании ежемесячно, уменьшаются на величину затрат на содержание этих товаров. А основную долю в этих затратах занимает альтернативная доходность. Теперь нам нужно определить, в какой момент хранение товара становится невыгодным — тот момент, когда затраты на хранение «съедают» всю возможную прибыль от продажи товара.

Самым простым методом определения критического срока хранения является формула, которая учитывает наценку на товар и затраты, связанные с его содержанием.

Формула 1. Расчет периода, по истечении которого товар становится неликвидным

M — количество месяцев, по прошествии которых товар станет неликвидом, мес.;

T — наценка, доля и процент на единицу товара (штуку, упаковку);

H — альтернативная доходность, доля и процент в месяц.

Если срок, в течение которого товар лежит на складе компании, больше, чем данный период, то товар становится убыточным. Визуально эту ситуацию можно отразить следующим образом (рис. 1):

Чаще всего компании работают с поставщиками на разных условиях: по предоплате, оплате по факту поставки или отсрочке платежа. С клиентами также возможны различные условия. Можно ли учесть все эти варианты при расчете критического срока хранения товара?

Для этого рекомендуется использовать следующую формулу:

где M — критический срок хранения товара, месяцы;

R — средняя маржинальная рентабельность продаж по выбранной позиции, %;

Н — альтернативная доходность вложенных в запасы денег, в качестве которой может быть использована средняя доходность организации, % в месяц;

Z — условно-переменные затраты (в месяц) на хранение товара на складе, выраженные в % к себестоимости единицы продукции;

Y — средняя отсрочка платежа покупателям, месяцы;

W — отсрочка платежа по данному товару от поставщика, месяцы.

Обратите внимание, что при использовании данной формулы предельные сроки хранения товара могут быть различными даже для одного и того же товара, полученного от разных поставщиков, и это абсолютно справедливо. Чем больше отсрочка платежа по товару, тем дольше мы работаем на деньги поставщика, а не на свои деньги (хотя, конечно, за склад мы всё равно платим). А при предоплате ситуация меняется на диаметрально противоположную.

Рассмотрим пример в числах. Аптека Х имеет:

• среднюю маржинальную рентабельность продаж по позиции R = 17%;

• альтернативную доходность вложенных в запасы денег Н = 3% в месяц;

• переменные затраты на складское хранение (в % от себестоимости продукции) Z= 0,1% в месяц.

При этом отсрочка платежей покупателей не применяется, но используется отсрочка платежа, предоставленная по данной позиции поставщиком, W = 30 суток, или 1 месяц.

Таким образом, критический срок равен:

М = (17% +3* (1) / (3+0,1) = 6,45 месяца.

Значит, предельный срок хранения по данной позиции составляет чуть более полугода. При превышении этого норматива товар начинает формировать неликвид.

Недостатком данной формулы, на мой взгляд, является то, что необходимо использовать Z — условно-переменные затраты (в месяц) на хранение товара на складе и в торговом зале, выраженные в процентах к себестоимости единицы продукции. Зачастую эти данные трудно определить для своих товаров. Но можно использовать и те, которые в примере, они достаточно реальные.

Рентабельность инвестиций в товарные запасы

Для оценки того, какую прибыль приносит товар, используйте показатель рентабельности инвестиций в товарные запасы (ROI). Он показывает, за счет каких запасов мы получили прибыль. С помощью него можно оценить прибыльность вложений в товары. В книге «Эффективное управление запасами» Джона Шрайбфебера этот показатель называется валовой рентабельностью инвестиций (GMROI). GMROI рассчитывается как отношение валовой прибыли за прошедший год к средней стоимости запасов за тот же период:

Прибыль за период

— — —— — —— — —— — —— — —— * 100%

Средняя стоимость запасов за период

Остановимся подробнее на расчете средней стоимости запасов за период. Чаще всего встречается расчет средней стоимости запасов как половина суммы стоимости запаса на начало и на конец периода.

Это неверно, так как не отражает динамики запасов в течение всего месяца.

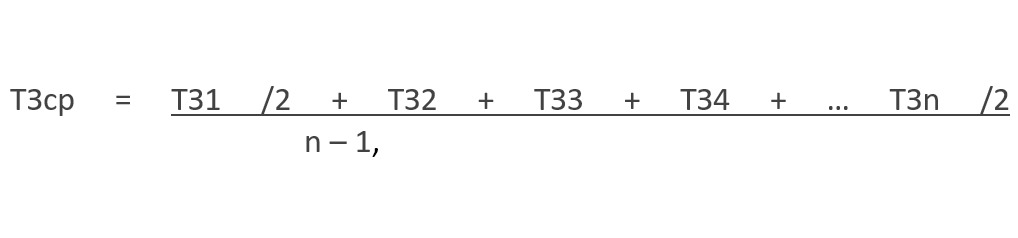

Для расчета средней стоимости запасов рекомендуется использовать формулу, которая описана в книге «Управление запасами в цепях поставки» Стерлиговой А. Н.

Формула для подсчета среднего товарного запаса:

ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

n — количество дат в периоде.

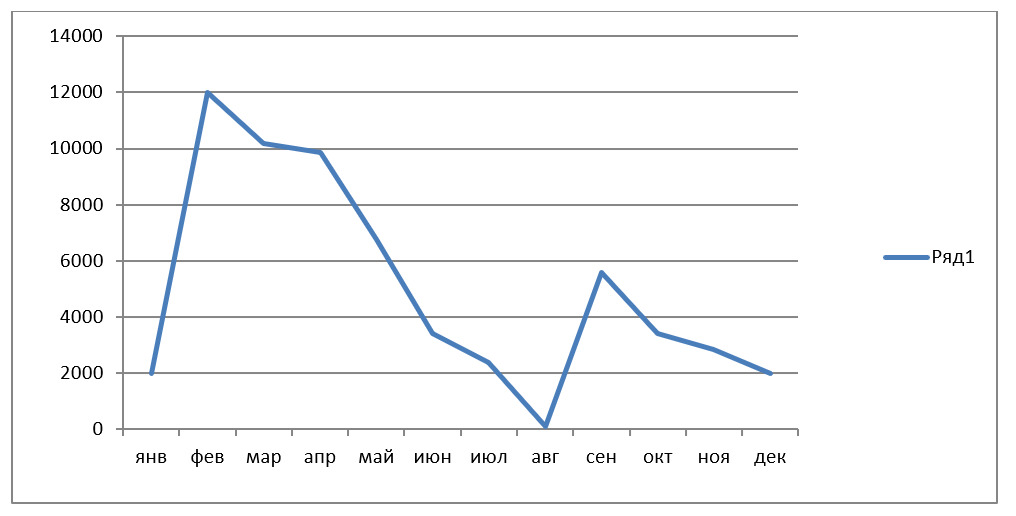

Рассмотрим на примере. На диаграмме представлена динамика остатков в течение года (в рублях).

Если рассчитать средний запас как (2 000+2 000) /2, получим величину среднего запаса 2 000. Если рассчитать по формуле — 5 331,8. Как видим, разница в величине среднего запаса ощутимая. Кроме этого, если на начало и на конец периода товара не было, а внутри периода — был, то расчет с использованием формулы Стерлиговой А. Н. дает более корректные результаты.

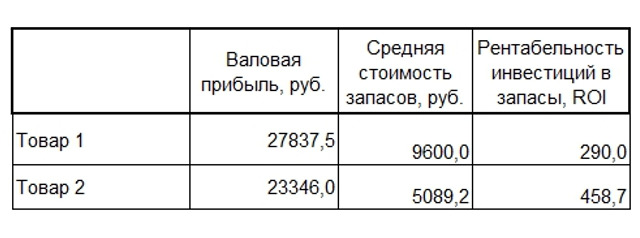

Пример расчета GMROI по товарам.

В таблице 1 представлены данные об остатках товаров по состоянию на начало каждого месяца в течение года.

Таблица 1

Валовая прибыль за год по товару 1 составила 27 837,50 рубля, по товару 2 — 23 346,00 рубля.

Рассчитываем среднегодовую стоимость запасов по каждому товару:

Таблица 2

Далее рассчитываем валовую рентабельность запасов по каждому товару. Результаты расчетов представлены в таблице 3.

Таблица 3

Как видим, товар 2 дает меньше прибыли за год, чем товар 1, но при этом среднегодовая стоимость запасов практически в два раза меньше. Вследствие этого валовая рентабельность по этому товару практически в два раза больше. Значит, инвестиции в товар 2 значительно выгоднее.

Показатель GMROI необходимо рассчитывать по каждому товару и выявлять товары с самым низким показателем. Очевидно, что причинами низкого показателя рентабельности инвестиций могут быть и отсутствие продаж, и невысокая наценка, а также значительные запасы по этому товару.

Для выявления неликвидных позиций с помощью этого показателя необходимо определить нормативную величину, пороговый уровень, ниже которого владелец бизнеса не хочет опускаться. Именно собственник бизнеса может определить эту величину. Сравнение нормативной величины валовой рентабельности инвестиций в запасы и фактической величины по каждой номенклатурной позиции позволяет определить неликвидные позиции. Однозначно к ним можно отнести товары, у которых ROI равен нулю или близок к этому значению.

Запасы, которые востребованы клиентами и приносят прибыль, но их слишком много на складе

Эту категорию товаров в дальнейшем я буду называть излишками (или излишними запасами).

Одним из критериев их обнаружения может выступать норма оборачиваемости товаров. При использовании этого критерия предприятие устанавливает нормативы (в днях, месяцах или оборотах) оборачиваемости по товарам и далее контролирует, чтобы товарный остаток не превышал нужного количества для определенного срока торговли. При этом необходимо помнить, что единый норматив оборачиваемости текущего остатка для всего ассортимента установлен быть не может, поскольку разные товары имеют разные характеристики (сроки хранения, стоимость, размер, этап жизненного цикла и т. д.), и, например, для новинки норма должна быть больше, чем для уже известного покупателям товара.

Установление норм оборачиваемости текущего товарного остатка — хороший метод выявления излишков, однако возникает вопрос, как же определить этот норматив.

Существует несколько способов для расчета норматива оборачиваемости:

• установление целевого значения для поддержания финансового положения компании;

• с помощью опытно-статистического метода;

• по значениям передовых компаний в отрасли;

• определение нормативной величины оборачиваемости.

Лучше всего, если норматив по оборачиваемости устанавливается финансовым директором для достижения необходимого уровня рентабельности бизнеса.

На практике встречаются компании, в которых нормативный показатель оборачиваемости товаров является критерием выявления как излишков, так и неликвидов. Например, в одной крупной компании по оптовым продажам бытовой техники неликвидом считается товар, у которого оборачиваемость составляет 4 месяца и выше, а излишком — 3 месяца и выше.

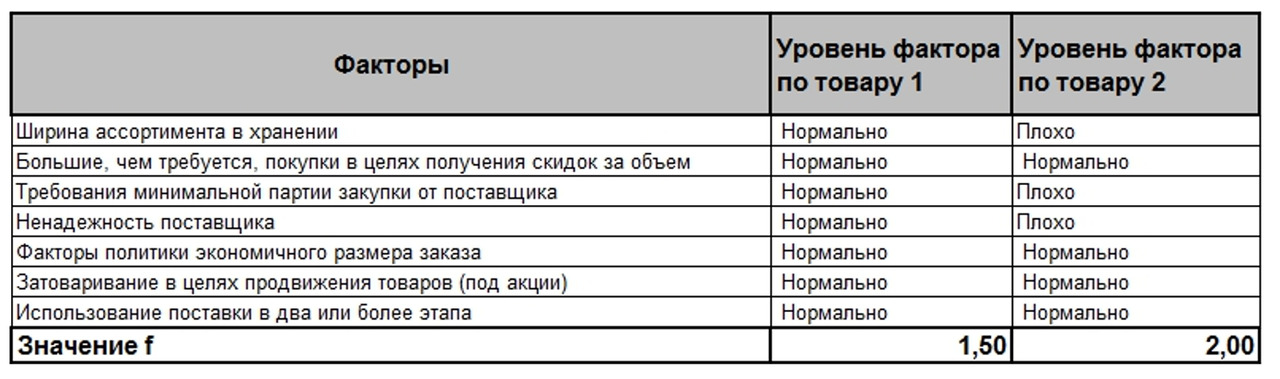

Если в вашей компании финансовая служба не отслеживает показатель оборачиваемости или не устанавливает норматив, можно использовать расчетную величину нормы оборачиваемости, которую предлагает Чарльз Боденстаб.

Чарльз Боденстаб, владелец логистической компании, известный консультант, автор и разработчик программного обеспечения для управления логистикой, проанализировал данные по большому количеству компаний и результаты эмпирического исследования обобщил в формуле:

Норма оборачиваемости = 12/ (f * (OF+0.2* L)),

OF — средняя частота заказа в месяцах (то есть временной интервал между размещением заказов поставщику);

L — средний период доставки в месяцах (то есть время между размещением заказа и получением товара);

f — коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Это, в частности:

• ширина ассортимента в хранении, т. е. необходимость хранения медленно оборачивающихся запасов (обычно в маркетинговых целях);

• большие, чем требуется, покупки для получения скидок за объем;

• требования поставщика по минимальной партии закупки;

• ненадежность поставщика;

• факторы политики экономичного размера заказа (EOQ);

• затоваривание в целях продвижения товаров;

• использование поставки в два или более этапа.

Если эти факторы на обычном уровне, то коэффициент принимает значение 1,5, в случае, когда два-три и более из них имеют экстремальный уровень, он принимает значение 2,0 (примеры в таблице 1).

Таблица 1. Примеры расчета коэффициента f

Определившись со значением коэффициента f, нетрудно рассчитать и норму оборачиваемости по предложенной формуле. Примеры таких расчетов — в таблице 2.

Таблица 2. Расчет нормы оборачиваемости

Рассмотрим расчет нормативной оборачиваемости на примере товара 2:

мы заказываем раз в месяц — 1 месяц,

везем его неделю — 0,25 месяца,

все факторы, влияющие на коэффициент f, имеют средние показатели, значение коэффициента — 1,5,

норма оборачиваемости для него равна 12/1,5* (1+0,2* 0,25) = 7,62.

Максимальный уровень запаса

Если период исполнения заказа большой, например 4 месяца, то товарный остаток в 5 или даже 6 месяцев нельзя считать излишним. Так как если начать его распродавать, то очень скоро придется срочно его заказывать снова. А вот если товар мы закупаем у поставщика в нашем городе со сроком выполнения заказа 1 день, да еще и заказываем товар у него через день, то остаток в 5 месяцев будет огромным. Поэтому имеет смысл соизмерять уровень остатка товара с периодичностью размещения заказа и сроком его выполнения.

Существует еще один метод определения уровня запаса, при превышении которого запас можно отнести к излишнему. Для выявления излишков мы оцениваем уровень запаса на текущий момент и сравниваем с максимальным. Излишком можно считать тот товар, уровень запаса которого на складе равен максимальному и выше его.

Максимальный уровень рассчитывается по формуле:

максимальный уровень запаса = срок выполнения заказа +4 периода между поставками.

Для определения уровня запаса нам необходимо разделить остаток на складе:

уровень запаса = остаток на складе / средние продажи за прошлый период

или

уровень запаса = остаток на складе / прогноз продаж на будущие периоды.

Период может составлять и день, и неделю, и месяц. Он должен быть соизмерим с периодичностью планирования.

Рассмотрим пример:

остаток на складе — 200 штук;

средняя продажа за месяц — 40 штук;

срок выполнения заказа — 3 месяца;

периодичность размещения заказа — 1 месяц.

Уровень запаса по этому товару = 200 штук / 40 штук/мес. = 5 месяцев.

Максимальный уровень запаса по товару = 3 месяца +4*1 месяц = 7 месяцев.

При сравнении мы видим, что фактический уровень запаса ниже максимального, а это означает, что излишка по этому товару нет.

В предыдущей главе я познакомила вас со своим алгоритмом работы с неликвидами. Согласно этому алгоритму после выявления неликвидов необходимо провести мероприятия по избавлению от них. В следующей главе мы рассмотрим возможные мероприятия, которые я собрала из различных источников. Это в том числе и книги специалистов по закупкам и логистике, и материалы в интернете, и — по большей части — опыт большого количества различных компаний. Если вернуться к аналогии с организмом и заболеваниями, то в первую очередь необходимо «вылечиться», а потом уже заниматься профилактикой заболевания.

Вопросы для закрепления материала

(практического применения).

• Какие критерии выявления невостребованных

товаров можно применять в моей компании

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

• Какие три основные идеи я вынес (-ла) из главы 2

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

• Какие три действия по выявлению неликвидов

и излишков я выполню в следующие три дня

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

Глава 3. Избавление от неликвидов

Мы с вами уже обсудили, что такое неликвиды и как их выявить. Теперь самое время избавиться от них. И начнем мы с обсуждения того, а нужно ли вообще от них избавляться? Если нужно, то для чего? Ведь большинство методов потребуют, скорее всего, различных затрат — на работу с неликвидами, на дополнительные скидки или мотивацию сотрудников. Оправданны ли эти затраты?

Достаточно часто можно встретить руководителей и собственников бизнеса, которые против распродаж и не хотят, чтобы товары продавались по сниженной цене. Я думаю, это связано с тем, что многие годы рынок в нашей стране развивался бурно и экстенсивно. Такой тип развития характеризуется увеличением количественных факторов. Как это выглядело? В каждой компании постоянно увеличивалось количество клиентов, рос объем продаж. Если при этом компания еще что-то делала для этого, то увеличение шло постоянно — например, открывались новые магазины или появлялись большие, оптовые покупатели. В этих условиях продавать что-то со скидками, действительно, было нелогично: зачем уменьшать свою прибыль, если всё равно купят и так — обороты же увеличиваются. Вопрос оборачиваемости, затрат на хранение и содержание запасов остро не стоял. А после кризиса 2008—2009 гг. и особенно 2014—2015 гг. ситуация значительно изменилась. Некоторые эксперты сходятся во мнении, что события 2014—2015 гг. — это не кризис, а структурные изменения экономики. Кризисные явления отличаются тем, что они через какое-то время заканчиваются, после чего всё происходит так же, как и было до кризиса. Эксперты убеждены, что так, как было до кризиса 2015 года, не будет, необходимо менять подходы к ведению бизнеса: поддерживать лояльность существующих клиентов, повышать уровень сервиса для них, отслеживать, за счет каких запасов происходит удовлетворение заказов клиентов, и оценивать рентабельность вложений в запасы. Самым острым вопросом после кризисных явлений 2015 года стали оборотные средства: их стало не хватать, при этом стоимость заемных средств в эти периоды значительно растет. Именно в это время многие компании начали интересоваться, где заморожены деньги и как эффективно управлять вложениями в товарные запасы.

Но многие еще продолжают жить в прошлом — в том времени, когда не было необходимости что-то выдумывать: всё и так продавалось, главное — успевай привозить. Оборотных средств всегда было достаточно. Но реальность такова, что те компании, которые не будут отслеживать оборачиваемость товарных запасов, контролировать, за счет каких запасов они получили объем прибыли за период, обречены на уход с рынка. В текущей ситуации ожидать, что компания и дальше будет получать прибыль за счет повышения маржинальности, ошибочно. В большинстве отраслях наценки снижаются, в некоторых — доходят до 10—15%. При растущем уровне конкуренции многие компании выбирают для себя стратегию ценового демпинга, поэтому трудно ожидать, что наценки и маржинальность продаж будут расти. В этих условиях дальнейший рост рентабельности бизнеса возможен только за счет увеличения оборачиваемости оборотных средств, а для торговых компаний это в первую очередь товарные запасы.

Поэтому, когда мы обсуждаем, выгодно или нет освобождаться от неликвидов и излишков, необходимо оценивать не только валовую прибыль, которую может принести товар, но и то, за счет каких запасов это происходит.

Поводы для избавления от неликвидов и излишков могут разниться в зависимости от их видов. Давайте рассмотрим подробнее каждый из них.

Если говорить о таких неликвидах, как брак, а также товары с истекшим сроком годности, то в первую очередь эти запасы занимают складские площади, и вряд ли мы сможем их реализовать с получением прибыли или хотя бы вернуть их стоимость. Некоторые бракованные товары, возможно, получится каким-то образом отремонтировать, продать с уценкой, но маловероятно, что это получится сделать со всеми из них. Может так произойти, что все эти товары придется утилизировать, возможно отдать на благотворительность, но вложенные деньги вряд ли мы вернем. В этих случаях, освободившись от подобных товаров, мы освободим и какую-то часть складских площадей и наведем там порядок — так же, как и у себя дома периодически нужно наводить порядок, выбрасывать хлам и ненужные вещи, ведь в чистом доме, без хлама приятнее жить! Некоторые товары с истекшим сроком годности мы просто обязаны утилизировать — например, продукты питания.

Следующий вид неликвидов — это товары, которые не востребованы нашими клиентами или не приносят прибыль под заказ, которые находятся на складе без заказа клиентов, и товары, которые долго не продаются. С течением времени затраты на хранение и содержание «съели» ту прибыль, которую эти товары могли бы принести. Кроме того что эти товары занимают место на складе затраты на их хранение и содержание с каждым месяцем увеличиваются. Ожидание, что эти товары вдруг каким-то образом продадутся, будет способствовать лишь увеличению убытков.

Теперь давайте перейдем к тем товарам, которых на складе много. Это низкооборачиваемые товары или излишки.

То, что нужно что-то специально делать для избавления от этих излишков, неочевидно. Казалось бы, зачем предпринимать какие-либо меры для их продажи, особенно если они связаны со снижением цены, введением каких-то дополнительных бонусов и т. д.? Давайте рассмотрим подробнее, почему это делать целесообразно и экономически выгодно.

Во-первых, такие товары — кандидаты на то, что они станут неликвидами, то есть потенциальная прибыль от них снизится до нуля. Очевидно, что если товар не продается в течение длительного периода времени, то без определенных усилий этого не произойдет и в будущем.

Во-вторых, ежемесячно прибыльность товаров, хранящихся на складе, уменьшается на процент затрат на хранение и содержание. Поэтому необходимо сравнивать, что больше — затраты на избавление от таких излишков или на их дальнейшее хранение на складе. К тому же не все мероприятия по избавлению от них проводятся за счет снижения цены. Далее в этой главе мы как раз и будем рассматривать все возможные методы избавления от них.

В-третьих, идея о том, что нет необходимости избавляться от излишних запасов и что компании не выгодно от них избавляться и снижать их уровень, возникает тогда, когда в компании применяют только один показатель для определения экономической целесообразности — маржинальность продаж. Если же использовать несколько показателей для оценки эффективности компании, то необходимо включать в том числе такой, как рентабельность инвестиций в запасы, или рентабельность капитала.

Давайте на примере рассмотрим, как можно оценить, выгодно ли устраивать распродажу или давать скидку на излишний товар.

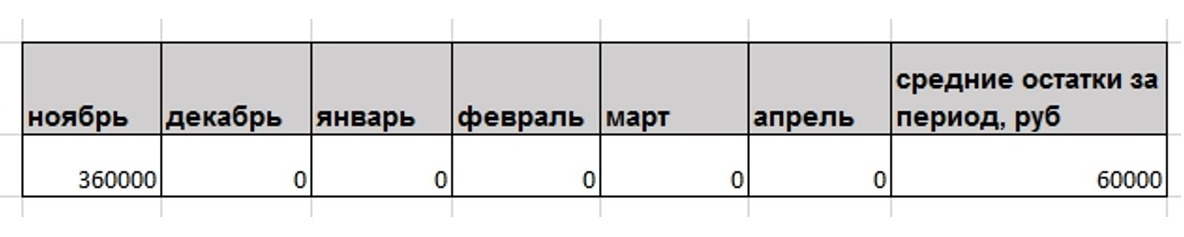

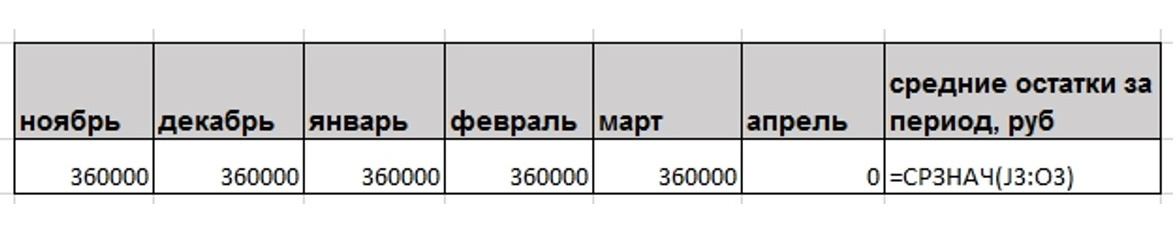

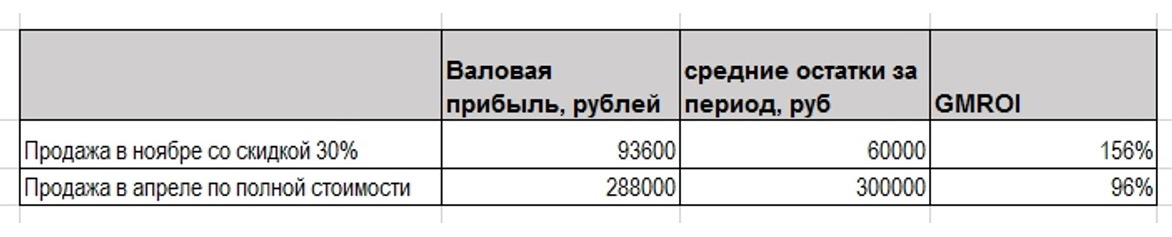

Предположим, у нас есть товар, имеющий сезонность в продажах. На начало ноября его осталось 300 штук. До следующего сезона, который начинается в апреле, мы его не продадим. Что выгоднее — продать со скидкой сейчас или дождаться апреля и продать по полной цене? Давайте попробуем оценить это с помощью показателя GMROI.

Закупочная цена — 1 200 рублей.

Обычная цена с наценкой 80% — 2 160 рублей.

Хотим продать в ноябре со скидкой 30% по цене 1 512 рублей.

Далее рассчитываем, какую мы получаем валовую прибыль в двух случаях: продаем сейчас, в ноябре, со скидкой 30% или в апреле следующего года, когда начнется следующий сезон.

Сначала определяем остатки в стоимостном выражении на начало каждого месяца до апреля, которые у нас будут по этому товару.

Вариант 1. Средние остатки за период ноябрь — апрель составляют 60 000 рублей.

Вариант 2. Средние остатки за период ноябрь — апрель составляют 300 000 рублей.

Рассчитываем с помощью простого среднего.

Валовая прибыль, которую мы получим при продажах по двум вариантам:

Вариант 1.

Валовая прибыль — 300 штук * 1 512 рублей — 300 штук * 1 200 рублей = 93 600 рублей.

Вариант 2.

Валовая прибыль — 300 штук * 2 160 рублей — 300 штук * 1 200 рублей = 288 000 рублей.

Теперь рассчитаем GMROI (как рассчитывается этот показатель, мы обсуждали в Главе 2. «Выявляем неликвиды и излишки»).

По показателю GMROI мы можем оценить, что, если мы продадим в ноябре товар со скидкой, валовая рентабельность от вложений в товарные запасы окажется выше.

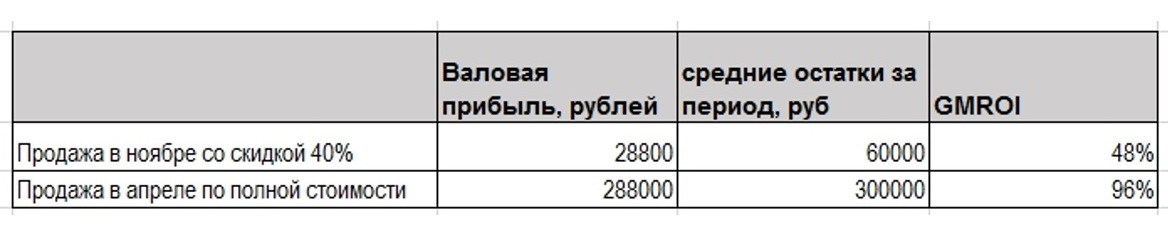

То, что продавать со скидкой выгоднее при этой величине торговой наценки и скидки, еще не означает, что это выгодно во всех случаях. Например, при скидке 40% выгоднее оставить этот товар до начала следующего сезона.

Если торговая наценка ниже, например, 30%, распродажу выгодно проводить со скидкой 15% или оставить этот товар до следующего сезона.

Мы рассмотрели с вами вариант, когда мы уменьшаем запасы за счет скидки и потери части прибыли, но не все методы избавления от неликвидов и излишков приводят к потере прибыли и происходят за счет снижения цены. Давайте далее рассмотрим другие возможные варианты избавления от неликвидов.

Перераспределение внутри компании

В первую очередь для избавления от неликвидов необходимо произвести перераспределение внутри компании. Здесь нужно сделать важное отступление: выявлять неликвиды необходимо в разрезе каждой номенклатурной позиции и места хранения. Если в вашей компании есть магазины, филиалы или региональные торговые представительства, оценивать неликвиды и излишки необходимо в каждом из них. К примеру, если вы выявили те товары, от которых необходимо избавиться в одном магазине, есть вероятность, что в другом магазине они необходимы.

В розничном магазине есть возможность сменить товарную выкладку. Если неликвидный или низкооборачиваемый товар залеживается на нижних полках вашего магазина, переместите его повыше, на видное место, сделайте яркий ценник, поменяйте упаковку. Как показывает практика, уже спустя какое-то время часть товара начинает распродаваться.

Работа с поставщиком

Следующий шаг на пути к избавлению от неликвидов и излишков — возврат поставщику. Особенно это относится к сезонному товару. Ближе к концу сезона необходимо оценить возможные продажи по таким товарам и организовать возврат поставщику. В договоре поставки должны быть прописаны условия возврата товара: время нахождения в продаже, после которого поставщик обязуется забрать остатки товара, и точный срок, в течение которого поставщик согласует данный вопрос и вернет денежные средства либо произведет обмен на нужный товар. Такие условия особенно важно прописывать для товара с ярко выраженным сезонным и нерегулярным спросом, а также для новинок, в случае отсутствия спроса на которые можно будет с легкостью их вернуть. Именно эти категории часто становятся неликвидами.

Безусловно, не со всеми поставщиками удастся заключить договор с возможностью возврата товара. Такие взаимоотношения возможны с поставщиками, с которыми компания работает постоянно. Особенно если объемы закупаемого у поставщика товара значительны. В этом случае поставщик заинтересован в длительном сотрудничестве. Но не только эти факторы влияют на то, чтобы в договоре был пункт о возможности возврата. Зачастую менеджеры по закупкам и не пытались поднимать вопрос о добавлении этого условия в договор. Общение со многими компаниями и менеджерами по закупкам показывает, что такие условия работы возможны с поставщиками, поэтому необходимо обсуждать этот вопрос и включать их в договор. Если в вашей компании в работе с поставщиками не используется такая возможность, рекомендую начать это делать. Особенно это относится к постоянным поставщикам с большими объемами закупок. Нужно отметить, что в чистом виде возврат будет сделать сложнее, чем обмен на другой товар. Но для эффективной работы с запасами будет достаточно иметь возможность заменить товар, который не продается, на более ликвидный.

Ситуацию с возвратом и заменой нужно рассматривать как взаимовыгодную для поставщика и его клиентов, ведь в случае если в вашей компании будут проблемы с оборотными средствами, поставщик может потерять клиента. В то же время у поставщика намного больше клиентов, которые закупают данный товар, и он сможет быстрее его продать.

Сложнее возврат сделать, если товар импортный, — вследствие значительных затрат на процедуры реэкспорта. Но прежде чем отказываться от возврата, необходимо рассчитать затраты на эту операцию и на хранение и содержание товара. В случае если не представляется возможным продать тот или иной товар, возможно, будет целесообразно вернуть хотя бы часть денег, вложенных в него. И вообще, без оценки, что выгоднее, лучше не принимать тех или иных решений (для всех операций в целом).

Необходимо уважать своего партнера, и при осуществлении обмена должна быть соблюдена сохранность товарного вида и качественная упаковка товара. Важно помнить о хороших, партнерских отношениях, и если объем остатка товара незначителен для вашей компании и вы уверены, что он будет реализован в течение большего периода времени, стоит говорить об увеличении отсрочки по платежу или переводе на оплату по реализации товара, то есть передаче этого остатка на комиссионную продажу. Оплата по реализации подразумевает плату за поставленный товар только по мере продажи, то есть на какую сумму продали — столько и перевели денежных средств, подтверждение — автоматическая пересылка отчета о продажах.

Кроме отсрочки платежа и возврата, можно запросить у поставщика скидку на объем товара, который стал для компании излишком или неликвидом. Эту скидку можно использовать различными способами:

• Провести распродажу или акцию по этим товарам, при этом снижение цены происходит как за счет компании, так и за счет поставщика.

• Оставить этот товар для дальнейшей продажи — например, излишек сезонного товара можно оставить до следующего сезона, скидка поставщика позволяет покрыть затраты на хранение и содержание товара на складе. Безусловно, сначала необходимо рассчитать, что выгоднее: продать со скидкой в конце сезона или оставить до начала следующего сезона. К тому же нужно учитывать жизненный цикл товара: есть товары, которые очень быстро выходят из моды — и их невозможно будет продать в следующем году (например, модная одежда и обувь). Что касается остальных категорий, то необходимо посчитать, что компании выгоднее.

• Продать этот товар своим конкурентам, скидка от поставщика дает такую возможность.

Если всё вышеперечисленное вы уже использовали, попробуйте обратиться к поставщику с просьбой порекомендовать клиентов в вашем регионе, которым можно было бы продать этот объем невостребованного товара. Хочу еще раз подчеркнуть, что вашему поставщику выгодно, чтобы ваша компания работала долгие годы, поэтому он тоже заинтересован, чтобы ваша компания была рентабельна и ликвидна.

Стимулирование клиентов

Если о возврате договориться не получилось или объем возврата незначительный, попробуйте провести мероприятия для стимулирования клиентов. Это могут быть любые мероприятия, направленные на то, чтобы ваши существующие клиенты купили товары, которые замедлили движение у вас на складе. Например:

• Предоставление скидки на самые востребованные товары при покупке неликвидного или излишков.

• Компания может предложить отсрочку на этот товар.

• Еще одно решение: отдать этот товар клиенту на реализацию. Понятно, что факт продажи в данном случае будет под вопросом, но, если неликвидный товар будет находиться у вас на складе, есть вероятность, что вы его вообще не сможете продать.

• Предложить специальный пакет, в который входят неликвидный товар в определенном объеме и ликвидный, востребованный товар со скидкой — тоже в определенном объеме. К примеру, 2—3 позиции неликвидные и 1—2 позиции ликвидные и очень востребованные. Этот метод похож на первый и является его разновидностью.

• Предложить клиентам бонусы за покупку неликвидного товара, которые они потом смогут обменять на скидку на ликвидные, востребованные товары. Такие бонусы клиенты могут накапливать за определенный период.

• В автомобильных компаниях, например, бывает некоторый дефицит востребованных моделей автомобилей. Компания-производитель предлагает дилерам купить менее востребованные модели в определенном количестве взамен на предоставление востребованной модели.

Какие именно проводить мероприятия для своих клиентов, решать самой компании. Дело в том, что такое стимулирование сработает только в том случае, если вы правильно выбрали стимул, а это возможно сделать при условии, что вы хорошо знаете своих клиентов и свои товары. Самые эффективные мероприятия для стимулирования клиентов и в целом для избавления от неликвидов разрабатываются на общих собраниях (закупки, продажи, маркетинг). Лучше всего, если такие встречи будут проходить в формате мозговых штурмов.

Материальная и нематериальная мотивация сотрудников

Очень хорошо зарекомендовал себя метод мотивации сотрудников компании для избавления от неликвидов, причем мотивация может быть материальной и нематериальной.

В первую очередь это относится к отделу продаж. Ваш отдел продаж или продавцы-консультанты в торговом зале должны рекомендовать к покупке данный товар. Стоит попробовать начислять бонусы с продаж неликвида. Данную акцию можно провести как за свой счет, выделив бонусирование за продажу неликвидов, так и за счет поставщика, который заинтересован в увеличении продаж. Чаще подобная схема работает с производителями, причем не только по неликвидному товару.

Кроме сотрудников отдела продаж, введите дополнительную мотивацию для любого сотрудника фирмы, пожелавшего принять участие в реализации неликвидов. Дополнительные бонусы нередко склоняют какую-то часть коллектива к борьбе с неликвидами в режиме «по совместительству».

Кроме материальной мотивации, хорошо работает и нематериальная — в виде конкурсов, досок с мониторингом показателей.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.