Бесплатный фрагмент - Настольная книга арендатора торгового центра

Предисловие

Дорогие друзья!

Если вы раскрыли эту книгу — значит, вы уже имеете бизнес в торговом центре или планируете развиваться в этом направлении. Вы хотите заработать много денег, достичь известности своего бренда, стать солидным предпринимателем и оставить свой след в истории ритейла, услуг или общественного питания. И, конечно, получать от своей работы максимум удовольствия, как можно реже сталкиваться с проблемами и неприятными моментами. Все правильно?

Именно поэтому мы решили посвятить книгу работе в торговых центрах и многофункциональных комплексах. Значительная доля всех продаж в мире проходит через торговые центры, поэтому работа в них очень актуальна. Первые два десятилетия XXI века стали для России временем бурного роста и становления рынка торговых центров. Было построено большое количество объектов, и сегодня торговые центры, бесспорно, являются центрами притяжения — и для покупателей, и для предпринимателей. В торговых центрах концентрируются внушительные потоки людей и денег. Там можно очень хорошо заработать. Но можно и много потерять. Все зависит от того, насколько грамотно и гибко вы будете действовать.

Для кого предназначена книга

Для собственников и менеджеров компаний, которые работают в торговых центрах, многофункциональных центрах, на рынках. Или собираются открыть там бизнес:

— Для магазинов различной специализации (продукты питания, техника, одежда и обувь, детские товары, спортивные товары, товары для строительства, ремонта и дома и другие специализированные магазины),

— Розничных сетей,

— Кафе, ресторанов,

— Предприятий услуг,

— Фитнес-клубов,

— Развлечений.

Для производителей и поставщиков товара, которые хотят выйти напрямую к покупателям, минуя цепочку посредников, развивать свои розничные сети. В том числе открывать магазины в торговых центрах и на рынках.

Советуем прочитать эту книгу также собственникам и управляющим торговых центров. Все моменты освещены и с позиции арендатора, и с позиции собственника, и управляющей компании центра (арендодателя). Особое внимание уделяется вопросу переговоров и эффективного взаимодействия арендаторов с арендодателями. Это поможет сторонам лучше понять интересы и аргументы друг друга. И в итоге — решить все сложные и спорные вопросы и достичь своих целей!

Рассматриваются примеры малого, среднего бизнеса и крупных сетевых компаний, опытных торговцев и новичков (старт-апов) — каждый арендатор сможет найти полезные и практические советы.

Но, конечно же, мы никогда не даем неких усредненных рекомендаций, «среднюю температуру по больнице». Для каждого случая будут рассмотрены свои примеры, и вы сможете выбрать то, что подойдет лично вам. В частности, начинающие бизнесмены смогут последовательно входить в тему. Для них мы повторим некоторые базовые моменты. «Продвинутым пользователям» советуем их не пролистывать, а все-таки прочитать и задать себе вопрос: все ли мы сделали правильно, или можно что-то улучшить? Возможно, на какие-то вещи вы сможете взглянуть под другим углом и решить вопрос, который упорно не поддавался решению. Для несетевых торговцев и индивидуальных предпринимателей важно, как действовать в условиях ограниченных ресурсов (денег, персонала, времени), сделать правильный выбор и не загубить свой стар-ап, как проводить исследования собственными силами и с небольшим бюджетом. А для сетевых операторов мы приведем методики в соответствии с их задачами и возможностями: стратегия территориального развития и охвата, сравнительный анализ магазинов в торговых центрах, конкурентные стратегии в торговом центре.

Предпринимателям и собственникам бизнеса, топ-менеджерам. На основе материалов книги вы сможете:

— написать с нуля или усовершенствовать корпоративные стандарты и правила работы вашей компании во всем, что касается торговых центров,

— провести аудит работы своей компании в торговых центрах,

— создать свой тренинг для персонала (менеджеров, брокеров, руководителей подразделений).

Частным лицам. Книга даст вам необходимую опору для создания собственного бизнеса. А если вы не планируете начинать собственное дело, то с багажом знаний у вас будет больше шансов устроиться на хорошую, высокооплачиваемую работу или продвинуться по карьерной лестнице.

О чем эта книга

Эта первая книга в России, которая написана отечественными авторами специально для многочисленной армии арендаторов торговых и многофункциональных центров. Она включает все, что нужно знать на каждой стадии: выбор площадок, оценка торговых центров и мест в них, переговоры и взаимоотношения с арендодателем, договорные условия и арендные ставки, особенности работы в составе торгового центра, продвижение, реклама, мерчандайзинг в торговом центре и многое другое.

По-другому книгу можно назвать «Все, что вы хотели знать о торговых центрах, но боялись спросить» — от известных экспертов-практиков. Нам очень приятно писать о торговых центрах и магазинах — это наша любимая работа и наше самое главное увлечение. Информация, которую содержит эта книга, в полном объеме была известна только лучшим управляющим и профессиональным консультантам. Теперь мы делимся этими знаниями с вами. Прочитав эту книгу, вы сможете избежать многих ошибок и сэкономите годы, которые бы вам потребовались для самостоятельного обретения опыта и знаний.

Во всем процессе работы с торговыми центрами у ритейлеров и других операторов рынка возникает множество вопросов. А какие, собственно, расчеты надо производить? Где взять формулы? Где определения? Какие брать показатели? Что означают цифры — хорошо или плохо? Как выбрать оптимальный формат и оптимальное место в структуре торгового центра? К сожалению, многие совершают ошибки из-за непонимания технологии работы в торговом центре, незнания приемов и различных тонкостей.

В этой книге вы найдете:

— ответы на наиболее частые вопросы, с которыми сталкиваетесь на практике,

— пошаговые методики анализа, оценки и расчетов,

— цифры, коэффициенты и значения показателей,

— подробную расшифровку всех терминов,

— множество примеров из практики работы торговых центров и жизни их «обитателей»,

— правила и секреты создания успешной концепции, планировки, управления,

— для наглядности приводятся схемы, таблицы, иллюстрации и фотографии.

Многие моменты очень нужно знать потенциальному арендатору: как оценить перспективы торгового центра и не дать «повесить себе лапшу на уши», что думает о вас управляющий торговым центром и как вас оценивает, тайны внутренней логистики, роли различных операторов торгового центра, соответствие арендной ставки месту. Однако не торопитесь сразу залезать в главу «Арендные ставки» — читайте по порядку, чтобы логично разложить все по полочкам.

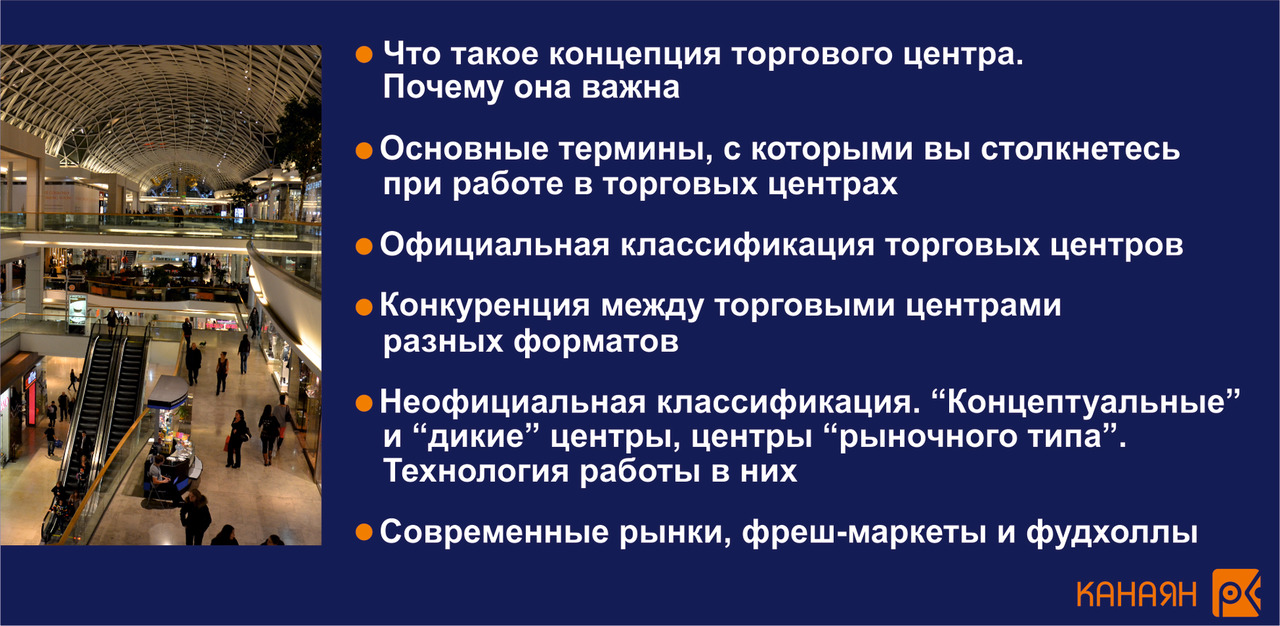

Сразу скажем о терминах. В торговом центре под одной крышей работает множество предприятий, каждое со своей спецификой, особенностями. Сам рынок торговых центров — девелопмента, управления объектами коммерческой недвижимости — тоже имеет свою специфику и свою терминологию, которая не всегда понятна торговцам. Есть несколько хороших книг по коммерческой недвижимости, но в основной массе это солидные издания, со строгим стилем изложения, иностранными терминами и зарубежными примерами, не все из которых близки нам и адаптированы к отечественным реалиям. Здесь же читателя ждет рассказ о серьезных вещах в легкой и доступной форме, с подробным пояснением всех терминов. Одну из глав мы так и назвали «Пройдемся по понятиям». Кроме этого, в каждой главе мы будем давать глоссарий — словарь специализированных терминов рынка торговых центров, определения объектов и явлений. Изучив их, вы точно не попадете впросак с терминологией и будете хорошо вооружены при переговорах.

Мы расскажем не только о современной практике, но и попробуем заглянуть в будущее. Что произойдет с торговыми центрами в эпоху онлайн торговли и на фоне других глобальных трендов развития общества. Как будут видоизменяться торговые центры, и что ждет объекты, которые не захотят меняться. Какие форматы ритейла будут развиваться, как использовать актуальные технологии маркетинга и продаж для современных потребителей. И как действовать торговым центрам и их арендаторам на различных стадиях развития рынка: подъем, спад, кризис, стагнация.

Важно отметить, что мы живем в эпоху глобальных изменений: меняются технологии, потребительское поведение, взаимоотношения в обществе и, соответственно, рынок. Многие участники рынка уже сейчас говорят о том, что некоторые традиционные подходы не работают, и нужно действовать по-новому, применять новые технологии маркетинга и продаж. Мы находимся на пороге революции в торговле и коммерческой недвижимости, поэтому едва ли стоит ограничиваться опытом и реалиями сегодняшнего дня. Раньше в сфере магазинов и торговых центров можно было руководствоваться успешными примерами из западной практики, где становление рынка произошло на несколько десятилетий раньше, чем у нас в стране. Все технологии были уже отработаны, можно было смотреть, учиться, брать идеи и адаптировать их к потребностям российского рынка. Сейчас другое положение. По некоторым темам — например, комбинированные форматы ритейла, экологичное потребление, автоматизация, новые методы продвижения и рекламы — можно сказать, что все стартовали почти одновременно. И многие вопросы находятся в стадии решения — и в России, и во всем мире. Поэтому отличительная особенность нынешней ситуации состоит в том, что надо быть новатором и многое придумывать самому. Мы постарались дать информацию таким образом, чтобы у вас появились идеи для развития, база для принятия решений на будущее.

Об авторах и их практическом опыте

Многие читатели уже знакомы с нами — и лично, и по нашим предыдущим книгам и статьям (книга «Мерчандайзинг» — первое российское издание о мерчандайзинге, его правилах и законах, применяемых на практике; книги «Проектирование магазинов и торговых центров» и «Торговая недвижимость: вызовы времени и перспективы»).

Для тех, кто с нами еще не знаком, расскажем, чем мы занимаемся, и какой опыт имеем в данной сфере.

Кира Канаян и Рубен Канаян — известные российские специалисты-практики в области розничной торговли и коммерческой недвижимости. Основатели и ведущие консультанты Группы компаний «Kanayan Retail & Development Consulting», г. Москва. Компания оказывает полный комплекс услуг для розничной торговли и коммерческой недвижимости и имеет отделы консалтинга, маркетинговых исследований, проектирования магазинов и торговых центров, дизайна и брендинга

На момент написания книги (2020 год) авторы работают на рынке уже более 25-ти лет и участвовали в проектах 214 объектов коммерческой недвижимости: торговых центров, многофункциональных комплексов и рынков. Лично спроектировали более 3,5 миллионов квадратных метров коммерческих площадей в России и 12 странах ближнего зарубежья — Казахстане, Беларуси, Украине, Грузии, Армении, Кыргызстане, Молдове и других странах.

Наряду с практической работой преподают на программе МВА в ВШЭ и проводят авторские семинары и тренинги.

Армен Канаян — известный дизайнер, основатель и руководитель направления дизайна в Группе компаний «Kanayan Retail & Development Consulting», г. Москва. С 1996 г. проживает в США. В США Армен Канаян принимал участие в разработке многочисленных проектов, выполненных для крупнейших американских компаний (Fortune 500), телеканалов Discovery и National Geographic, торгово-развлекательных и многофункциональных комплексов, сетевого ритейла в г. Вашингтоне, штатах Вирджиния, Иллинойс, Калифорния, Мэриленд, Флорида. А также изучал современные тренды ритейла и архитектуры торговых объектов в 38 странах мира.

Знание мировых достижений ритейла, непосредственный контакт с лучшими торговыми центрами и магазинами помогают создавать современные, популярные и прибыльные торговые объекты. В России и странах ближнего зарубежья под руководством Армена Канаяна успешно реализованы более 100 дизайн-проектов торговых центров и магазинов.

Нам выпала большая честь создавать концепции торговых центров и придумывать их внутреннее устройство, атмосферу и дизайн. А затем наблюдать, как они радуют покупателей и в лучшую сторону меняют жизнь городов и районов.

Большинство торговых центров, с которыми мы работали, являются успешными с коммерческой точки зрения. Среди них есть «звезды» в своем городе, округе или районе. В них работают арендаторы разного уровня: и небольшие предприниматели, имеющие только один магазин, и крупные сети международного значения, включая компании из первой мировой десятки ритейлеров и из международного рейтинга Fortune Global 500.

С «проблемными» торговыми центрами мы тоже знакомы, приходилось проводить оптимизацию работы и даже участвовать в «спасении» некоторых из них, выступая в роли реаниматоров.

Также мы имеем большой опыт работы с торговыми компаниями, в число которых входит много известных сетей федерального и регионального значения. Для некоторых сетей мы проводили исследования и помогали разрабатывать стратегию развития в торговых центрах, стандарты работы, концепт и дизайн-проект сетевых точек, проводили анализ и оптимизацию и на наших семинарах обучали собственников бизнеса и менеджеров различного уровня.

Поэтому все, о чем мы будем рассказывать, основано на практике.

Благодарности

Мы благодарим всех наших клиентов и партнеров! Благодаря вам мы сделали много интересных проектов. И надеемся, что впереди нас ждет еще как минимум столько же!

Особую благодарность хотим выразить Наталье Маровой, руководителю проекта Retail.ru, которая вдохновила нас на написание книги и убедила оторваться от текущих дел и снова заняться творчеством.

И, конечно, благодарность нашей семье — родителям и детям, которые всегда поддерживали нас в работе.

Как работать с книгой

Как в любой тренировке и в любом учебном курсе, сложность и интенсивность будут постепенно нарастать.

Первая глава — введение и основы для начинающих предпринимателей и тех, кто ранее вообще не сталкивался с работой в торговых центрах.

Вторая и третья главы — для того, чтобы вы правильно понимали происходящие на рынке процессы, были знакомы с современными форматами и всей терминологией, которая используется в профессиональной среде. В последующих главах у вас уже не будет возникать вопросов: «А что это означает, а что под этим имеется в виду, а как считать этот коэффициент?» Вы будете хорошо ориентироваться в мире современных торговых центров и сможете эффективно работать с книгой дальше.

По опыту можем сказать, что даже те собственники бизнеса и менеджеры, которые имеют многолетний опыт работы, привыкли находиться «на другой стороне» — на стороне арендатора. Прекрасно ориентируясь в своей сфере (торговля, ресторанный бизнес, фитнес-услуги), вы тем не менее можете не знать многих моментов из сферы девелопмента и торговых центров. Именно поэтому мы построили книгу таким образом, чтобы читатели могли на первом этапе освежить свои знания, систематизировать их и ликвидировать в них пробелы. После первых трех глав вся наша команда читателей выходит на достойный уровень подготовки, и мы с вами совместно приступаем к обсуждению конкретных практических вопросов.

Практика для «продвинутых пользователей» начинается с четвертой главы. Каждую главу мы посвятили определенной теме, в соответствии с этапами работы в торговом центре. По каждой теме будет необходимая теоретическая база, практика, чек-листы, разбор ошибок, примеры «правильно» и «неправильно», ответы на часто задаваемые вопросы, рекомендуемый алгоритм действий.

Предвидим вопрос читателей: «Смогу ли я применить все эти приемы и методики у себя в стране, регионе, городе?» Да, конечно. Мы много работаем в разных странах и регионах, хорошо знакомы со спецификой. Специально ездим по разным странам мира и изучаем современные тенденции. Без сомнения все приемы должны быть адаптированы к конкретным условиях, иначе они не сработают. Все наши методики адаптированы специально для отечественного рынка (Россия) и рынка стран ближнего зарубежья — Беларусь, Казахстан, Кыргызстан, Армения, Грузия, Молдова, Украина и другие страны. Кроме этого, мы предусмотрели вопросы, на которые вы должны ответить самостоятельно и только после этого сделать вывод. Примеры помогут вам подобрать оптимальный прием конкретно для вашей ситуации и для вашего вида бизнеса.

Если после прочтения книги у вас останутся вопросы — не стесняйтесь, пишите нам! В комментариях на странице книги, через наши сайты www.kanayan.biz, www.usconsult.ru, на наших страничках в Facebook «Мерчандайзинг от Киры и Рубена Канаян» www.facebook.com/merchandaysing/; www.facebook.com/ruben.kanayan; www.facebook.com/kira.kanayan;

www.facebook.com/armen.kanayan.

Будем рады общению с вами!

Итак, приступим! Желаем интересного и полезного чтения!

Поднимайте свой профессиональный уровень и компетентность, поддерживайте конкурентоспособность своих предприятий и собственную конкурентоспособность на рынке труда!

С уважением,

Авторы

Кира Канаян, Рубен Канаян, Армен Канаян

Глава 1. Почему торговцы и покупатели выбирают торговые центры

4 ключевых момента в работе в торговых центрах

Прежде, чем мы приступим к основному содержанию книги, небольшая разминка. Настройтесь на правильную волну.

1. Многое зависит от вас. Арендатор торгового центра сильно отличается от арендатора офисов или, например, квартир. Последние получают ключи, регулярно оплачивают аренду и коммуналку и живут своей жизнью, минимально контактируя с арендодателем. В торговом центре все по-другому. Это совместная работа, взаимодействие. Успех зависит от обеих сторон. Арендатор торгового центра может влиять и на договорные условия, и на ставки, и на условия работы в торговом центре. В некоторых ситуациях — даже на саму концепцию торгового центра. Но только в случаях, если арендатор является сильным, более интересным для торгового центра, чем конкуренты. Мы будем говорить о том, как стать сильным и сделать так, чтобы управляющие и собственники торговых центров к вам прислушивались.

2. Очень внимательно отнеситесь к выбору площадок. Вы должны четко понимать, по каким показателям отличить «хороший» центр от «плохого», и чего ожидать в каждом случае. То же относится и к местам на плане торгового центра.

3. Не считайте любой торговый центр «волшебной поляной», куда достаточно попасть, и дальше все пойдет само. Начнем с того, что зайти в хороший торговый центр не так просто. Надо грамотно провести переговоры и презентацию своей компании, чтобы обеспечить себе «теплое местечко». И до входа, и в процессе работы требуется проводить анализ и расчеты, все подробнейшим образом проверять. Никто не сделает вашу работу за вас: ни управляющий, ни консультанты, ни брокеры и ни рекламные агентства. Конечно, можно и даже нужно привлекать квалифицированных специалистов. Но вы сами должны четко представлять себе, чего хотите от работы в торговом центре, ставить правильные задачи и проводить оценку по правильной методике.

4. Получайте максимальную выгоду от работы в торговом центре! Адаптируйте все аспекты своего бизнеса (формат, ассортимент, планировку, дизайн, сервис, продвижение) под специфику работы именно в составе торгового центра. По ходу своей работы — постоянно контролируйте ситуацию, укрепляйте свои позиции и собирайте статистику для выхода на новые площадки.

Помните об этих ключевых моментах, когда вы будете читать эту книгу и применять приемы на практике.

Почему торговый центр, а не стрит-ритейл? Особенности работы в торговом центре и отличие от стрит-ритейла

Глоссарий.

Торговый центр — это комплекс предприятий торговли, общественного питания, обслуживания и развлечений, размещенных на одной территории. Не обязательно под одной крышей (бывают и центры открытого типа), но обязательно функционально и пространственно взаимосвязанных. И самое главное в определении торгового центра — он имеет единую маркетинговую стратегию и единое управление. Объекты, которые этого не имеют, — фактически не торговые центры, а одно название.

Многофункциональный центр (комплекс) — объект недвижимости, здание или группа зданий на одной площадке, который сочетает в себе два или более назначения эксплуатации. При этом площади для каждого функционального блока должны быть достаточно большими и значимыми, не менее 20% каждый. Например, если площади для торговли и офисов распределяются в соотношении 60/40, то центр считается торгово-офисным, а в случае 90/10 — чисто торговым.

Для краткости мы, в основном, будем употреблять термин «торговые центры», хотя многие объекты являются по факту торгово-развлекательными или многофункциональными. Вместе с торговлей в МФК могут присутствовать развлечения, гостиница, театр, спортивный комплекс, выставочный зал, конгресс-центр, образовательный центр, складская логистика и даже небольшие производства.

Состав арендаторов (пул арендаторов, Tenant-mix) — ассортимент товаров и услуг, представленных в торговом центре. Каждый арендатор со своим брендом заполняет определенную ячейку в ассортиментной матрице по специализации и ценовой категории.

«Якорные» арендаторы — крупные предприятия торговли, услуг, общепита и развлечений. Они занимают самые большие площади в ТЦ (обычно более 1000 кв. м и не менее 5% от общей арендной площади), оказывают влияние и на общий поток в торговый центр, и на распределение потоков внутри центра.

Дальше, в Главе 4 мы расскажем о том, в чем разница между «якорем» и «магнитом», и всегда ли «якорные» арендаторы притягивают.

«Мини-якорные» арендаторы — предприятия среднего размера (обычно от 350—500 кв. м), которые тоже заметны в торговом центре.

«Арендаторы галереи» — точки малого размера. Иногда в просторечии их называют просто «галерея», потому что в структуре ТЦ они находятся на пути к «якорям» по обе стороны коридора.

Приведем 5 основных преимуществ работы в торговых центрах. Важно отметить, что вы сможете воспользоваться ими не во всех центрах, а только в хороших и «правильных»!

Преимущество №1. Торговый центр — это место активности, актуальный и востребованный на рынке тип торгового пространства, где учитывается стиль жизни современных потребителей.

В основе работы торговых центров заложены принципы концентрации и максимального удобства, удовлетворения нескольких потребностей в одном месте. Главные тренды нашего времени — превращение торговых центров в многофункциональные комплексы и повышение роли общественной функции. Торговые центры прошли путь от «сараев для зарабатывания денег» до полноценных общественных пространств, играющих значительную роль в жизни городов и районов. В них сегодня можно не только покупать, то есть удовлетворять свою банальную нужду в продуктах и вещах, но еще отдыхать, заниматься спортом и творчеством, пользоваться различными услугами. И, конечно же, общаться, знакомиться, получать необходимые знания, эмоции и впечатления.

Современный темп жизни, особенно в крупных городах, приводит к тому, что люди все больше ценят удобство. В торговом центре удобство начинается с самого малого — нужно только один раз открыть входную дверь и войти, в то время как в стрит-ритейле приходится открывать множество дверей, а в плохую погоду каждый раз закрывать зонтик или стряхивать снег с куртки. Если в ТЦ есть теплая парковка, автомобиль стоит в тепле, можно оставить верхнюю одежду, удобно загружать в багажник купленные продукты из супермаркета. Войдя, покупатель попадает в комфортное пространство, полное соблазнов и контактирующее со всеми органами чувств путем использования света, цветов, ароматов и звуков. В эпоху онлайн торговли использование эмоционального фактора в процессе продажи является основным преимуществом традиционных магазинов. У торговых центров, благодаря их масштабу, гораздо больше возможностей задействовать эмоции. В перспективе люди будут все больше ценить в торговых центрах то, чего нельзя найти в Интернет: возможность общения, хороший сервис, приятную атмосферу, интересную и необычную презентацию товара и возможность непосредственного контакта с ним, зрелища и различные мероприятия.

Удобство заключается еще и в том, что магазины и услуги в конкретном центре специально подобраны для покупателя. Их размещение не случайно, как в стрит-ритейле, а управляемо (правда, покупателем тоже управляют, но он обычно этого не замечает, а просто перемещается по этажам по определенному алгоритму). Для примера опишем типичный вечер буднего дня, когда люди возвращаются с работы. В считанные часы надо добыть пропитание, решить множество текущих дел, а так хочется побольше времени уделить себе любимому и своей семье! Вот прекрасная возможность — пойти в фитнес-клуб и позаниматься там, вместе со своей половиной и с детьми или отдельно от них, как кому больше нравится. После физкультуры человек успевает проголодаться и должен восполнить запас потерянных калорий. Он спускается этажами ниже, в кафе или в супермаркет и в этот момент является особенно чувствительным к заманчивым запахам пищи. После групповых занятий — может пойти в кафе с семьей или со своими друзьями из того же клуба. В конце маршрута можно переместиться в зону товаров частого спроса и купить там все: в супермаркете — продукты на вечер, в зоомагазине — корм для своего питомца, в аптеке — витамины, в «дрогери» — крем и другие средства по уходу. Весьма удобно отдать одежду в химчистку или ремонт, а на обратном пути забрать ее. По дороге можно еще погулять по модным магазинам, присмотреть себе что-то. Конечно же, в конце маршрута (при выходе из ТЦ) человек снова проходит через зону товаров импульсного спроса: косметика и парфюмерия, аксессуары, цифровая техника и т. п. Таким образом, потребитель сэкономил массу времени и сил и остался полностью удовлетворенным: он сыт, ощущает себя здоровым, красивым и сексапильным. И весьма доволен тем, как провел время. Операторы торгового центра тоже довольны, поскольку покупатели потратили деньги именно у них, а не в других местах. Так работает принцип концентрации и взаимного удобства.

Интересные цифры из истории работы во время пандемии и коронавируса 2020 года. Тогда были временно закрыты на карантин торговые центры, рестораны, развлечения и магазины, кроме продуктовых точек, аптек и магазинов с товарами первой необходимости. Многие предприятия осуществляли продажи дистанционно, с онлайн-заказом и доставкой. Конечно, продажи были многократно ниже. По этим цифрам можно вывести примерное процентное соотношение: насколько (в процентах) для покупателя важно удовлетворение самой потребности, и сколько весят другие факторы — удобное месторасположение, атмосфера, эмоции. Например, некоторым магазинам, кафе и ресторанам удалось сохранить во время карантина всего лишь 5—10% своих продаж. Образно можно сказать, что для общепита это и есть значение фактора «просто еды». А оставшиеся 90—95% как раз и приходились на место: мотивацию потребителей в виде удобного расположения (близко к офису в случае обедов и бизнес-ланчей), на приятное времяпровождение и на получение разнообразных впечатлений. Все это с помощью онлайн-торговли и услуг заменить нельзя. То же и в других секторах. «Просто физкультура» — недорогой продукт, а вот вместе с атмосферой, групповой динамикой, командным духом, сексапильностью он будет стоить на порядок дороже. «Просто одежда» — это тапки, треники и майка с джинсами, весь актуальный «лук» для человека, который никуда не ходит и ни с кем не встречается. Со всеми сопутствующими эмоциями одежда стоит дороже, и ее требуется на порядок больше.

Торговые и многофункциональные центры именно за счет социализации и образа жизни развивают все потребности, создают потенциал рынка. Именно поэтому они нравятся и потребителям, и торговцам, и рестораторам.

Преимущество №2. В торговом центре магазин (предприятие услуг, общепита) имеет гораздо большую силу притяжения, чем при отдельном расположении.

Сила притяжения торговых объектов зависит в первую очередь от площади и от ассортимента. Очевидно, что чем больше площадь, тем более широкий и глубокий, разнообразный ассортимент можно на ней представить. Вместе все операторы торгового центра создают синергетический эффект и притягивают в разы больше, чем каждый по отдельности.

Хорошо работающий торговый центр — это команда игроков, вносящих свою лепту в общую победу. Соответственно, вы выходите против конкурентов уже не один, а с поддержкой за плечами. Торговый центр напрямую не конкурирует с отдельными магазинами стрит-ритейла. Это разные весовые категории, центр больше по площади и поэтому интереснее. Помимо команды арендаторов и синергетического эффекта, у хорошего торгового центра есть то, чем могут похвастаться немногие точки стрит-ритейла, — большая и удобная парковка!

Рассматривая площади в торговом центре, безусловно, надо проводить анализ по конкурентам локального рынка, но не стоит сильно бояться отдельно стоящих точек в стрит-ритейле. Часто мы слышали: «У нас на районе уже есть зоомагазин (аптека, фитнес-клуб, кинотеатр, кофейня). Нужен ли второй в торговом центре?» В большинстве случаев тот, кто разместится в торговом центре, как раз станет первым, и уже его конкурент из стрит-ритейла будет думать, как ему выжить.

В нашей практике было несколько случаев, когда по соседству с новым центром работали крупные магазины в стрит-ритейле или в отдельных зданиях. Была выбрана стратегия вытеснения конкурентов, создания в центре более интересной зоны аналогичной специализации («когда ты не можешь подавить восстание, надо его возглавить»). Результаты: примерно в 70% случаев отдельные предприятия хирели, закрывались, переезжали на другое место или просились на площади в новый центр, если помещение не было у них в собственности. В остальных 30% случаев — сами начинали активно пользоваться синергетическим эффектом, адаптировали ассортимент или в своей рекламе писали «улица такая-то, рядом с ТЦ таким-то».

Преимущество №3. Можно пользоваться трафиком торгового центра.

В отличие от стрит-ритейла, где мимо магазина проходит поток очень разных и порой равнодушным к покупкам людей, в торговых центрах собирается целевой трафик. Люди, которые пришли или приехали, уже готовы потратить свое время и деньги на шопинг и развлечения. У арендаторов появляется возможность работать не только со своими покупателями, но и привлекать тех клиентов, которые пришли в другие предприятия торгового центра. Люди в торговом центре совершают больше импульсных покупок, чем в стрит-ритейле: у них больше зрительного контакта с товаром в то время, пока они двигаются по галереям. Также в торговом центре совершаются комплексные покупки, можно собрать свою корзину у разных операторов. Соответственно, у вашего магазина значительно увеличивается «воронка продаж», появляется возможность вовлечь в процесс покупки часть людей, которые первоначально не собирались приобретать ваши товары и услуги. Возможность «сесть на чужие трафики» является важным преимуществом с точки зрения арендатора галереи.

Эффективно работающие торговые центры имеют в своём составе «магниты», в роли которых могут выступать различные операторы: крупные магазины, предприятия общепита и индустрии развлечений. «Магниты» нужны, чтобы генерировать поток в торговый центр в целом и в отдельные его зоны (этаж или крыло здания). «Магнитом» может стать один «якорный» арендатор или несколько мелких арендаторов сходной специализации, размещенных в тематической зоне, в едином торговом пространстве. Например, фреш-маркет — рынок свежих продуктов. На потоке к «магнитам» небольшие операторы торговли и сферы услуг при правильно организованной работе получают доход выше, чем в стрит-ритейле.

Отметим, что если трафик в центре слабый, неравномерно распределяется по торговому пространству, и посетители совершают маленькое число покупок у разных арендаторов — это следствие серьезных ошибок концепции и планировки торгового центра, так быть не должно!

По мере того, как активность покупателей неуклонно смещается в торговые центры, снижается значение торговых улиц. В последние 10 лет (начиная с 2009—10 годов) в крупных городах стала явно заметной тенденция смены специализации на улицах и в районах «центрального стрит-ритейла». В стрит-ритейле открывается все больше точек общепита на месте магазинов. Например, в центральных коридорах Москвы в 2017 году операторы общепита заняли почти половину площадей (46%) на торгово-пешеходных улицах. По мере реализации столичной программы создания среды, комфортной для пешеходов, общепита и услуг наверняка станет еще больше. Ведь большинству торговых точек все-таки нужна парковка, только на покупателях-пешеходах долго не протянешь… Из магазинов в центральном стрит-ритейле дольше удерживаются точки со специализацией на обуви и кожгалантерее, подарках, парфюмерии и других товарах импульсного спроса, цифровой техники, то есть всех легких товаров, которые можно унести с собой. А также товаров частого спроса, которые потребляются в ближайшее время после покупки (продукты, аптечные товары, бытовые товары, в офисных районах к ним добавляются расходные материалы, канцтовары).

Идея заработать на трафике в торговом центре подходит не для всех магазинов и предприятий услуг, а только для наиболее массовых. В случае узкой специализации трафик торгового центра мало поможет (только если сам ТЦ тоже специализированный). В точки с узкой специализацией специально приезжает определенная аудитория с разных концов города. Например, в разные виды специализированных магазинов для В2В: оборудование для HoReCa, швейных и вязальных производств, парикмахерских и салонов красоты. Примеры на рынке В2С: магазин продуктов для веганов, салон дрифт-байков, экипировка и одежда для редких видов спорта. Сейчас практически все узкоспециализированные точки осуществляют продажи дистанционно, и поток клиентов в розничные точки стал гораздо меньше. Узкоспециализированный магазин работает, в основном, как демо-зал: покупатели приезжают туда, только если хотят что-то выбрать непосредственно на месте, потрогать материал, оценить удобство пользования и эргономику, оттенок цвета или понаблюдать за работающей моделью техники. Поэтому точки с узкой специализацией прекрасно чувствуют себя и отдельно. Для них важно определенное место в городе или районе, удобное для клиентов и позволяющее охватить целевые группы потребителей. Таким местом может быть и помещение в стрит-ритейле, и отдельное здание, и точка в торговом центре, обычно на верхних этажах.

Преимущество №4. Торговый центр имеет более качественные площади, специально приспособленные для коммерческой деятельности и специально спроектированные для определенного вида бизнеса.

С самого начала участок выбирается для определенного типа центра, в нем планируется движение потоков покупателей и товара, внутренняя логистика. При проектировании учитывается, где какие арендаторы будут располагаться, и помещения для них хорошо приспособлены.

Определим, что означает «качественная площадь» для арендаторов. Понятие «качество» складывается из трех основных факторов:

1. Качество самого торгового центра — возможность работать в таком месте, где гарантированы высокие показатели по количеству покупок, продажам и прибыли, среднему чеку. Этот уровень качества зависит от концепции и грамотного управления.

2. Качество арендной площади:

— эффективная планировочная схема торгового центра, которая обеспечивает хорошую циркуляцию посетителей по всей его территории (правильное расположение якорных арендаторов и мелкой «нарезки», наличие эскалаторов и лифтов и их удачное расположение в структуре центра, красивые галереи и атриумы);

— возможность получить подходящие площади для современных форматов магазинов, предприятий питания и услуг. Например, для супермаркетов непродовольственных товаров нужны площади свыше 700 кв. м. Помещение для фитнес-клуба должно иметь достаточную высоту, минимум колонн, витражное остекление в кардио-зоне, необходимый уровень нагрузки на перекрытие, чтобы разместить бассейн;

— эффективная схема загрузки и товародвижения внутри центра;

— техническое оснащение и высокий уровень инженерных систем центра;

— правильная форма арендного помещения, необходимая длина фасада и витрин, отделка и наличие коммуникаций.

3. Качество услуг, которые арендаторы могут получить в торговом центре: охрана, уборка, оперативное решение текущих вопросов, маркетинг и программы стимулирования продаж арендаторов.

Именно из-за качества площадей многие крупные сетевые ритейлеры отдают предпочтение торговым центрам, а не другим типам зданий.

Конечно, не все торговые центры могут предложить качественные площади. Когда мы называем торговый центр «некачественным», то в первую очередь имеем в виду проблемы самого здания, его объемно-планировочного решения. Было бы неправильно сразу относить к некачественным площадям объекты без концепции или со слабым составом арендаторов. Пул арендаторов и концепция могут быть изменены, также достаточно быстро может быть произведена перепланировка арендных мест и перемещение арендаторов. Это вопрос буквально нескольких месяцев. Но есть здания, которые имеют критичные недостатки: неудачная с точки зрения коммерции конструктивная схема, мешающие несущие стены и связи жесткости, маленькая высота помещений, антресольные этажи, неправильное положение атриумов, вертикальных коммуникаций и т. п. Перепланировка в таких торговых центрах обходится довольно дорого, и в большинстве случаев она не может быть произведена без частичной остановки бизнеса.

Недостатки помещений ухудшают позицию торгового центра в процессе переговоров с арендаторами. При сдаче в аренду приходится унижаться как в переносном смысле (снижать арендную ставку), так и в самом прямом — видеть скептическое отношение арендаторов к своему торговому центру, уговаривать их, получать отказ от сетевиков и наблюдать, как существующие арендаторы пакуют вещи и переезжают к более успешному конкуренту. Например, если в здании сетка колонн 6х6, высота этажа от пола до перекрытия 2,8 метра и недостаточное количество разгрузочных мест, то шансы заполучить в торговый центр известного оператора резко снижаются. Многим сетевым операторам гипермаркетов и крупных супермаркетов помещения с такими характеристиками не подходят, поскольку не соответствуют их технологии и не позволяют эффективно разместить торговое оборудование.

Можно сказать, что сегодня большинство девелоперов и управляющих внимательно относится к проекту. Делают его таким, чтобы каждый квадратный метр торгового центра работал, и чтобы площади имели высокий уровень качества. Увы, не все поступают так… Банальных «сараев для зарабатывания денег», к сожалению, довольно много. В них управляющие умалчивают не только о недостатках площади, но порой даже о протекающей крыше, перебоях с энергией, о проблемах с инженерными системами здания. Ваша задача — самостоятельно оценить качество и понять, сможете ли вы воспользоваться преимуществом номер 3 в конкретном торговом центре.

Вне зависимости от качества площади торговый центр является зданием, предназначенным для определенного функционала. С этим никто спорить не будет. Площади же в стрит-ритейле далеко не всегда приспособлены для торговли и общепита. К примеру, маленькие окна вместо витрин, всего лишь одна дверь, через которую осуществляется и загрузка, и вход для посетителей, маленькие торговые зальчики, расчлененные несущими стенами. Очень многие помещения в стрит-ритейле являются бывшими квартирами, переведенными в нежилой фонд, а другие квартиры вокруг них остаются жилыми. Тогда рядом с входом в магазин или элитный салон можно увидеть, как на соседней лоджии сушится белье, или хранятся велосипеды, лыжи и детские коляски (фото 1—1). Размещение точек в стрит-ритейле не управляемо, соседом может оказаться кто угодно. При взгляде на полосу рекламных вывесок становится и смешно, и грустно.

Важный фактор — размер площади. Особенно актуально это для небольших магазинов и розничных сетей, работающих в формате малой торговой площади. Мы много раз проводили анализ по розничным сетям и выявляли зависимости эффективности работы магазинов от месторасположения. Интересный факт: те сети, которые работают в диапазоне торговой площади до 75 м2, часто вынуждены арендовать в стрит-ритейле площадь по размеру больше, чем им нужно. Поэтому магазин, во-первых, переплачивает за «лишние» квадратные метры. Во-вторых, не всегда может полноценно освоить всю площадь. В таких магазинах встречаются пустоты, слишком широкие проходы и расстояния между торговым оборудованием, «размазывание» товара. Продажи на квадратный метр ниже, чем у других магазинов этой же сети, иногда даже больше товаров группы «С» по АВС-анализу, неликвидов. Предложение площадей в стрит-ритейле очень большое практически в каждом городе, но далеко не все площади является подходящими по размеру, «форматными» и удобными для работы. В стрит-ритейле арендатору приходится брать помещение, как есть. А в торговом центре больше вероятность получить помещение именно такой площади, которая нужна арендатору.

Еще один серьезный недостаток стрит-ритейла — могут возникнуть конфликты с жильцами домов. Среди наиболее распространенных причин и поводов для конфликтов: нехватка места на парковке, пересечение потоков автомобилей жильцов и транспорта посетителей торгового центра, разгрузка ночью, антисанитария, сильные запахи от приготовления пищи, агрессивные и пьяные посетители с антиобщественным поведением, шумные и говорливые посетители в ночное время. Недовольные соседи обращаются с жалобами в различные инстанции. Например, в Москве мы лично знаем случаи, когда жильцы по решению общего собрания закрывали дворы для проезда автомобилей арендаторов стрит-ритейла и требовали плату за разгрузку под окнами квартир. В Санкт-Петербурге в 2019 году во многих местах, в том числе и на знаменитой ресторанной улице Рубинштейна (той самой, которую в клипе Шнура «В Питере пить!» гастарбайтер-водитель такси упрямо называет улицей Хублиштейна) стали закрываться кафе и рестораны. Основная причина — конфликты с жильцами домов. Аналогичный конфликт возник в Москве с ресторанами на Чистых прудах. Из-за этого интерес арендаторов, в первую очередь, рестораторов, к помещениям в стрит-ритейле снижается по всей России. Предприниматели стали опасаться арендовать коммерческие помещения на первых этажах жилых домов. При конфликте с жильцами проверяющие в последнее время становятся именно на сторону жильцов, находят нарушения в деятельности коммерческого предприятия, на основании которых и закрывают его. Получается, что вложения в ремонт, оборудование и интерьер помещений в стрит-ритейле, по сути, находятся в полной зависимости от конфликтности, агрессивности и злобности жильцов. Небольшая группа активистов или даже один психически ненормальный жилец может добиться закрытия ресторана, а иногда — магазина.

В торговом центре такие угрозы практически отсутствуют.

Преимущество №5. Торговый центр помогает арендаторам во многих вопросах — продвижения, маркетинга, рекламы, оформления торговых точек.

Особенно это важно для малого и среднего бизнеса — тех компаний, которые не имеют больших ресурсов и сильного персонала. Очень часто в малом бизнесе вообще нет своих маркетологов и специалистов по Интернет-продвижению, а нередко нет и своего сайта, и страничек в соцсетях. Даже если удалось сделать страничку, ее надо наполнить профессиональными контентом и фотографиями товаров — а кто их сделает? Не все можно снять на смартфон и качественно отредактировать с помощью простых приложений.

Из-за ограниченности ресурсов компании не могут обратиться к хорошим специалистам — по вопросам проектирования и дизайна магазина, консалтинга по торговым технологиям, обучения менеджеров и торгового персонала. Владельцы вынуждены довольствоваться более дешевыми и соответственно, менее опытными и качественными компаниями. Или вообще делать все сами, на свой страх и риск. Сам себе и архитектор, и дизайнер, и строитель, и инженер по освещению, и арт-директор в одном лице. Конечно, это сказывается на результате.

В торговых центрах арендаторы могут воспользоваться следующими услугами:

— Для стимулирования продаж: маркетинг, реклама, продвижение, Интернет и соцсети, организация распродаж товара, тематические акции. Есть центры, которые пробуют даже продавать товары арендаторов через Интернет-сайт ТЦ.

— Для бизнеса: фотосъемка и предоставление моделей для рекламы, дизайн, витринистика, обучение продавцов, подбор персонала, мерчандайзинг, юридическое и бухгалтерское сопровождение, кассовое обслуживание, централизованные закупки расходных материалов, заказ торгового оборудования.

Профессиональная управляющая команда торгового центра может дать хороший совет, как изменить ассортимент и формат, чтобы магазин или ресторан в торговом центре лучше работал.

Конечно, такими услугами можно пользоваться далеко не во всех центрах, а только в качественных, «концептуальных».

Возможности и опасности работы в торговом центре

Все перечисленное выше — и есть возможности. Кому-то из читателей может показаться, что мы описываем некий образцово-показательный центр: «Ну, просто пряник в шоколадной глазури… Где бы найти такой…». Они есть. Это не абстракция, а реальные признаки эффективных торговых центров. Если вы с такими центрами не сталкивались — значит, вам пока не повезло. От размера города и самого торгового центра эффективность не зависит, а зависит исключительно от собственников, которые определяют стратегию и тактику объекта. Будем надеяться, что хороших центров станет больше, если собственники и управляющие торговых центров тоже прочитают эту книгу.

Теперь об опасностях.

Первая опасность — плохое знание рынка торговых центров, неумение оценить торговый центр, его потенциал и качество арендуемой площади. В торговом центре далеко не все и не всегда зависит от самого оператора, и на многое он не может влиять. «В стрит-ритейле ты сам рулишь, а торговый центр — это поезд, и ты в нем пассажир». Поэтому очень важно понять, в какой поезд вы собираетесь запрыгнуть, в какую сторону он вас повезет, и какой квалификацией обладает машинист. Опасно и наивно думать, что торговый центр — сам по себе панацея. Бывают и плохие центры, которые из указанного списка не дают вообще ничего. Правда, при этом не забывают собирать арендную плату, порой весьма высокую… В некоторых случаях центр может негативно воздействовать на работу арендатора и снизить его доход, из-за неграмотного управления или даже со злым умыслом.

Важный момент: методики оценки месторасположения при отдельном размещении и в составе ТЦ имеют различия! Иногда торговцы, даже открывшие десятки точек в стрит-ритейле и отдельных зданиях, совершают ошибки при входе в торговый центр. Запаситесь терпением, о выборе о диагностике торговых центров мы подробно расскажем в Главах 3 и 4.

Вторая опасность — неумение считать и прогнозировать показатели работы в торговом центре. Снова слышим скептические голоса: «И трафик вам, и услуги, только ковровую дорожку не расстелили… А во сколько нам обойдется это удовольствие? Ставки-то в ТЦ выше, чем в стрит-ритейле… Больше заработаем, но больше и отдадим. Где выгода?»

Перефразируя крылатое изречение «не бывает плохой погоды, а бывает неподходящая одежда», скажем: не бывает высоких или низких арендных ставок. Есть плохие и хорошие торговые центры и места в них, и точно так же торговцы бывают разными. Целеустремленные, креативные и хорошо подкованные в расчетах либо ленивые, скучающие и с явными пробелами в школьных знаниях по математике. Но все это лирика. Начнем считать и будем оперировать конкретными цифрами.

На стадии выбора места вам прежде всего понадобится показатель «арендной нагрузки». Это доля арендной платы в процентах от товарооборота, считается обычно за месяц.

Приемлемой является такая арендная ставка, при которой арендатор может работать с нормальным для своей отрасли бизнеса уровнем арендной нагрузки. Ставка, адекватная месту или рынку — все вторично.

Значения арендной нагрузки, которые считаются нормальными на практике:

— Продовольственные магазины (в том числе «якорные» арендаторы) — 3—6%;

— Непродовольственные магазины — 10—15%;

— Предприятия общепита, услуг — 10—12%.

Отметим, что с ростом количества арендных площадей в регионе (городе) диапазоны арендной нагрузки могут меняться в сторону снижения. И более высокая арендная нагрузка встречается на территориях, где рынок торговых центров не развит и мало насыщен.

Обоснование высоких ставок в популярных центрах простое. Когда центр имеет сильную концепцию, и управляющая компания проводит мероприятия для улучшения посещаемости центра, у арендаторов увеличивается товарооборот. Соответственно, они могут платить более высокую ставку при том же показателе арендной нагрузки. Но сам торговец заработает намного больше, чем в плохом центре с низкой ставкой.

Пример. Два одинаковых магазина в разных торговых центрах имеют один и тот же уровень арендной нагрузки — 12%. В хорошем центре с высокой ставкой товарооборот магазина составил 1 млн. руб., за аренду торговец заплатил 120 000 руб. В плохом центре с низкой ставкой товарооборот был 400 000 руб., плата за аренду 48 000 руб. Даже школьник поймет, какой из магазинов больше заработал (конечно, при прочих равных — затраты на персонал, ценообразование и пр.).

Анализ по показателю арендной нагрузки регулярно проводится во многих торговых центрах. Как только показатель арендной нагрузки магазина превышает 15%, торговец начинает чувствовать себя некомфортно. Положение пока еще приемлемое, но во многих вещах приходится ужиматься. Если арендная плата у магазина превышает 20% от товарооборота, эффективность его бизнеса падает. У торговца не хватает оборотных средств, он начинает экономить на всем — на персонале, на закупках товара и новых коллекций, на интерьере и торговом оборудовании — и часто этим делает ситуацию еще хуже. При высоком уровне арендной нагрузки магазин не может развиваться, средств на развитие остается очень мало или не остается вообще.

После того, как доля аренды от товарооборота превысила 30%, магазин попадает в группу риска. Очевидно, что магазин с арендной нагрузкой 40—50% просто не может работать с прибылью, а вместе с убытками появляется и множество проблем: проблемы с качеством товара, пустые полки, неприветливые голодные продавцы, общий негативный имидж. С точки зрения управляющей компании такой арендатор привлекает к себе внимание. Он не выполняет свою роль в общем составе арендаторов торгового центра, а также может преждевременно съехать и не заплатить. В лучшем случае управляющий проведет анализ и оценку работы неэффективного арендатора, побеседует с ним. В худшем случае арендатору не говорят ничего, а сразу ставят в Лист замены, и начинают искать другого кандидата на его место.

Почему некоторые магазины не съезжают при высоком уровне арендной нагрузки? Иногда так поступают сетевые ритейлеры. Причин может быть несколько. Например, торговый центр является «флагманским» в городе, и там обязательно надо присутствовать для имиджа. Или в случае закрытия одного из магазинов сеть ухудшит свою представленность в конкретном районе, уменьшит объемы закупок и соответственно, не сможет закупать товары у поставщиков по прежним ценам. Один из магазинов сети может иметь показатель доли аренды от товарооборота выше нормального, но издержки распределяются на сеть, и в целом ситуация находится под контролем.

Для единичных (несетевых) точек такое положение неприемлемо. Неправильное поведение владельца магазина, в котором высокая арендная нагрузка:

— Доводить свои дела до такого плачевного состояния, когда просто некуда деться. Не хватает денег на переезд, на ремонт и заказ оборудования в новом месте и даже на оплату агента и депозит. Вот и приходится сидеть и зарабатывать хотя бы на пропитание. Рецепт здесь простой — регулярно проводите анализ работы и диагностику ситуации.

— Ждать у моря погоды — может, торговый центр раскрутится, или произойдет еще какое-то чудо…

Ждать имеет смысл только в двух случаях:

а) ТЦ расположен в развивающемся районе, который еще не полностью заселен, или в котором будут проложены новые транспортные пути, открыта станция метро, офисы и новые рабочие места. Точка берется с расчетом на перспективу, чтобы застолбить за собой место;

б) ТЦ для своей раскрутки применяет стратегию демпинга (реально, а не на словах) — арендаторы, берущие места по низкой ставке, должны предлагать низкие цены на свои товары и услуги. За счет низких цен должен привлекаться поток покупателей, и если все получится, то дело пойдет. Например, такую стратегию в свое время применяла известная «Горбушка» в Москве и некоторые центры, имеющие удаленное расположение.

Когда вы выбираете место для новой точки и просматриваете объявления об аренде, там присутствуют две цифры: площадь и арендная ставка. Этого достаточно, чтобы дать первоначальную оценку основных показателей магазина. И понять, интересует вас это место, будете ли вы звонить по объявлению или сразу скажете «нет».

Задаете показатель арендной нагрузки (нормальный для вашей специализации) и на основании исходных данных рассчитываете:

— Среднемесячную арендную плату,

— Среднюю выручку в день и в месяц,

— Средний товарооборот на 1 кв. м торговой площади в месяц.

Когда вы задали нужный уровень арендной нагрузки в %, то получите показатели, которых необходимо достичь для эффективной работы магазина.

Пример. Василий торгует мелкой канцелярией, прессой и недорогими сувенирами и хочет арендовать точку в торговом центре. Арендное помещение располагается на первом этаже, общая арендная площадь магазина — 25 м2, из них торговая — 20 м2. Арендная ставка — 3000 руб. в месяц/м2. Среднемесячная арендная плата составит 75 000 руб.

Если аренда составляет 12% от товарооборота, то:

— среднемесячная выручка должна быть 625 000 руб.

— среднедневная выручка (делить на 30,5 дней) — 20 492 руб.

— средний ТО на 1 кв. м торговой площади в месяц — 31 250 руб.

Это будут те минимальные показатели, при которых магазин будет работать эффективно. Затем делается предварительный вывод о возможности достичь таких показателей на выбранной площадке.

Предположим, что средний чек в магазине Василия составляет 200 руб., значит, в день должно быть 102 покупателя. На первый взгляд, цифра вполне реальная. Имеет смысл рассматривать эту площадку, а на следующей стадии — конечно же, провести детальный анализ, замеры трафика.

А теперь представим, что арендная ставка в нашем примере гораздо выше и составляет 6 000 руб. в месяц/м2. Тогда при том же уровне арендной нагрузки либо количество покупателей должно быть в 2 раза выше, либо средний чек должен быть выше. Значит, надо что-то менять в магазине: видоизменить формат и ассортимент, поставить товар с более высокой наценкой и более дорогой категории, добавить комплексную покупку, услуги. Или оставить все, как есть, но тогда магазин будет работать с «арендной нагрузкой» не 12, а 24%. В таком случае аренда будет являться объективно высокой. Возможно, что аппетиты арендодателя рассчитаны на магазины другой специализации.

И последний расчет, пессимизм: предположим, что торговый центр не даст нужного трафика, и на 102 чека в день не стоит раскатывать губы. Поставим в таблицу количество чеков 50 и получим арендную нагрузку в 49% и очень низкие показатели продаж с квадратного метра площади.

Эта простая методика поможет вам сразу получить нужные цифры и определить стратегию по отношению к площадке в торговом центре.

Как заработать в торговом центре, а не влачить там жалкое существование

Подводя итоги первой главы, дадим несколько простых правил:

1) Определите свои приоритеты. Расставьте 5 преимуществ работы в торговом центре в том порядке, как они важны именно для вашего бизнеса, с учетом его специфики:

— быть в месте активности

— увеличить свою силу притяжения и радиус охвата, пользоваться синергетическим эффектом

— сесть на трафик

— получить качественную площадь

— получить помощь от ТЦ и пользоваться его ресурсами.

Если же вам не нужно ничего из перечисленного, а нужна просто площадь в определенном месте города, удобно расположенном для вашей целевой аудитории — тогда вы можете рассматривать и ТЦ, и отдельно расположенные площадки. Обычно так бывает в случае узкоспециализированных магазинов и предприятий услуг, а также Интернет-торговли и комбинированных форматов.

2) Выбирая конкретный торговый центр, подумайте, сколько из 5-ти преимуществ он может вам дать.

3) Не пугайтесь высоких ставок в торговых центрах, хладнокровно считайте и четко представляйте экономику своей работы. Считайте «арендную нагрузку».

4) Не соблазняйтесь плохими центрами, где площади сдаются по низкой ставке. Стратегия «высокая ставка — высокий трафик и продажи» именно в торговых центрах более перспективна.

5) При необходимости адаптируйте свой формат и ассортимент под торговый центр, чтобы достичь как минимум нормальных показателей, максимум — высоких.

6) Не полагайтесь полностью на торговый центр, активно работайте сами: проводите исследование и анализ, диагностику состояния торгового центра и своего магазина (ресторана, предприятия услуг) в нем, участвуйте в маркетинговых программах.

Глава 2. Бизнес-модель торгового центра: сегодня и завтра

Что значит «эффективный торговый центр»: как он устроен и на чем зарабатывает

Зададим вопрос: «Что продает торговый центр? Каков его продукт на рынке?» Все, кто ответил «Конечно же, товары и услуги» — явно поторопились. Товары-то продают арендаторы, а торговый центр реализацией не занимается (лишь некоторые центры имеют свои розничные подразделения). Второй поспешный ответ: «Площади в аренду». Формально вроде бы все правильно. Но такой продукт — все равно, что автобус, изображенный на рисунке ниже. У него есть все необходимое — колеса, мотор, пассажирский салон — но ехать некомфортно, и вы все время сомневаетесь, с какой скоростью он будет ехать, довезет ли до пункта назначения, вообще не сломается ли по дороге. И жалеете, что переплатили за билет.

Хотите стать пассажиром такого автобуса? Думаем, что вряд ли. Продукт торгового центра: «Площадка и комплекс услуг для успешного бизнеса».

В рамках своей деятельности торговый центр получает доход из трех источников:

— от сдачи площадей в аренду;

— внеарендный доход — от рекламы, услуг арендаторам, мероприятий, которые проводятся на территории центра;

— доход от бизнеса, который собственник недвижимости открывает на своих же площадях: розница, кафе и рестораны, развлечения, услуги.

Четвертый источник — продажа площадей, но здесь могут возникнуть множественные проблемы управления, поэтому к числу основных данный источник мы не относим (о последствиях продажи площадей скажем позже, в Главе 4).

Торговый центр, устроенный как простейший организм в природе, обычно ограничивается только взиманием арендной платы и рекламой. А центры с правильным пониманием своего продукта всегда заинтересованы в продвижении своей площадки и расширении спектра услуг. Посещаемость и время пребывания — два основных критерия, по которым можно понять, нравится торговый центр людям или нет. Поэтому грамотные центры руководствуются принципом «хлеба и зрелищ», создают как можно больше поводов прийти и задержаться подольше.

На словах все просто — создать трафик, нагнать побольше людей и заставить их потратить больше денег. На практике это кропотливая и ежедневная работа, в которой нельзя игнорировать ни один из факторов:

• Концепция

• Индивидуальность

• Парковка

• Благоустройство территории

• Грамотный костяк: планировка, технологическая схема

• Атмосфера: дизайн, цвет и свет, акценты, звуки и тактильные ощущения

• Организация движения посетителей внутри центра, система ориентирования и навигации

• Сбалансированный подбор арендаторов

• Воспитание арендаторов и забота об их эффективности

• Стимулирование продаж

• Эвент-активность.

Результат работы проявляется в виде процента от сумм, потраченных посетителями в торговом центре. Многие центры применяют процентные или комбинированные ставки, и тогда у управляющей команды есть прямая финансовая заинтересованность в том, чтобы центр был популярным.

Важно отметить, что все факторы должны работать в комплексе. За счет усиленной работы в одном направлении не удается компенсировать недостатки других. Так, не имеет смысла выделять большой бюджет на мероприятия, если нет парковки — ведь часть людей просто физически на эти мероприятия не попадет. Или пытаться с помощью маркетинговых акций направить поток на верхний этаж, если нет эскалаторов, и весь этаж слабый по предложению товаров и услуг. Все равно, что лечить травками вместо операции. Мы знаем несколько примеров, когда несчастные арендаторы верхних этажей приходили и просили «хоть что-нибудь сделать». Маркетологи ТЦ время от времени проводили акции: давали рекламу, ставили музыку, нанимали артистов или студентов, чтобы они плясали около лестницы и приглашали наверх. Но все эти «песни и пляски», во-первых, приводили лишь к временному увеличению потока на верхний этаж (непосредственно на время акции). Не наймешь же артистов на постоянную работу! А во-вторых — мало влияли на продажи. Люди поднимались, не видели ничего интересного для себя и равнодушно уходили. Потом стали уходить и арендаторы… Вот что происходит, когда нарушаются принципы эффективной работы торгового центра. Конечно, надо было поставить эскалатор и поработать над составом арендаторов верхнего этажа, создать там «магнит» и тематические зоны.

2 группы клиентов торгового центра

Клиентами торгового центра являются, во-первых, его арендаторы, которые непосредственно платят за пользование площадью и за услуги. Но в отличие от других видов коммерческой недвижимости центр ориентирован не только на В2В, но и на В2С, широкую массу посетителей. Это вторая группа клиентов, и в этом торговые центры имеют сходство с объектами коммерческого транспорта — вокзалами, аэропортами, портами.

Для каждой группы своих клиентов торговый центр должен быть привлекательным. Привлекательность для посетителей можно оценить по их количеству, времени пребывания, равномерному распределению потоков по всему торговому пространству. А также по средней покупке на одного посетителя и количеству точек, в которые среднестатистический посетитель заходит во время одного своего посещения торгового центра.

Для арендаторов важно:

— иметь высокие продажи и прибыль с квадратных метров, наращивать прибыль либо просто работать стабильно,

— трудиться в хороших условиях: удобная загрузка, товародвижение, максимально приспособленное арендное помещение. Все это не только снижает затраты, но и облегчает набор персонала,

— получить помощь и частично переложить свои проблемы на плечи торгового центра. Например, по избавлению от товарных остатков, сезонного товара.

К сожалению, не все собственники и управляющие торговых центров смотрят на арендаторов как на клиентов и считают их некими бесправными квартирантами. Не забывайте о том, что вы приносите центру деньги. Современный арендатор, если, конечно, он хочет иметь успешный бизнес, должен понимать принципы успешной работы торговых и многофункциональных центров. И наладить сотрудничество с управляющей компанией по обмену информацией, участию в совместных акциях и общему улучшению деятельности центра.

Полезный совет: рассчитайте, сколько вы платите торговому центру за одного посетителя и покупателя. Арендную плату и коммуналку надо поделить соответственно на число зашедших и число чеков. По этим цифрам легко понять, довольны ли вы как клиент, как потребитель продукта торгового центра, его трафика вообще и целевого трафика в частности.

Пример. Анна открыла магазин одежды в торговом центре и ежемесячно платит 150 000 рублей за аренду и коммунальные расходы. Среднее количество посетителей в день составляет 300 человек, в месяц — 9 150 человек. Среднее количество чеков в день — 10 штук, в месяц — 305 (конвертация 3,3%). Соответственно, привлечение в магазин одного посетителя в данном центре обходится в 16,4 рубля в месяц, а покупателя — в 491,8 руб.

Какие выводы мы можем сделать? Трафик-то есть, да не про вашу честь. Цена каждого покупателя довольно высокая. Видимо, здесь проблемы с целевой аудиторией, ассортиментом магазина Анны, плохой работой персонала и другими внутренними факторами.

Посчитав свои расходы, еще раз осмыслите ценность своих покупателей. Постарайтесь закрепить позиции, поддерживая личный контакт через соцсети, мессенджеры и другие каналы. Тогда вы будете меньше зависеть от места и в случае переезда в другой торговый центр сохраните часть своих клиентов.

Современные тенденции в развитии торговых центров

Все согласны с тем, что сегодня происходит значительная трансформация рынка розничной торговли и коммерческой недвижимости. Но почему-то говорят только о том, как будут жить магазины и торговые центры в эпоху Интернет-торговли. Изменения связаны не только с Интернет и распространением не розничных каналов продаж. Есть несколько глобальных трендов, среди них:

· изменения в структуре городов и потоков в них;

· новые технологии в производстве, логистике, ритейле, индустрии развлечений;

· рост культуры потребления;

· изменения в обществе: в частности, роли мужчин и женщин, отношение к семье и браку, роль бизнеса и государства в сфере потребительского рынка, внимание к окружающей среде.

Все это находит отражение в сфере торговых центров.

Город.

Наиболее значимое изменение — кризис устаревшей модели функционального зонирования городов, предполагавшей деление на промышленную, жилую, офисную и рекреационную зоны. Сегодня наблюдается тенденция взаимопроникновения этих зон друг в друга. В торговых центрах данный процесс пока не осмыслен большинством участников рынка и поэтому идет стихийно. Когда в торговом центре появляются спортивные залы, танцевальные студии, центры изучения иностранных языков, медицинские кабинеты, фотостудии, центры имиджа и даже небольшие фабрики — все это представляется многим как хаотичный процесс, вызванный кризисом торговли. Но это логичное проявление глобального тренда интеграции функциональных зон города. Торговый центр сам по себе является общественным пространством, и для успешного существования ему необходимо совмещаться с жизненно важными функциями. Среди них образование, спорт, медицина, оздоровление.

В мегаполисах влияние на жизнь потребителей оказывает повышение плотности застройки, малогабаритные квартиры. В них мало места для хранения, поэтому покупать надо чаще. Также люди просто физически не могут делать многие вещи дома. Представьте себе, как в студии 27 м2 готовить обед, делать утреннюю зарядку, заниматься с ребенком или еще круче — принимать гостей. Во всех этих случаях люди должны будут выйти из своего тесного жилища. Куда они пойдут? Правильно, в многофункциональный центр.

Потребители.

Впечатления и эмоции. Важнейший принцип в торговле — принцип компенсации. Люди всегда хотят получить в магазинах и торговых центрах то, чего им не хватает в обыденной жизни. Также людям важно место, где они могут полноценно общаться. Это главное преимущество традиционных торговых центров перед Интернет-торговлей. Во всех форматах нужны определенные элементы экзотики и «климатическое убежище», что очень актуально для российского климата. В офисных районах, соответственно, будет более востребована релаксация, отдых от интенсивного рабочего процесса и восстановление потраченных нервных клеток, борьба с гиподинамией. А в спальных районах, довольно скучном мирке — развлечения, эмоциональная «подзарядка».

Покупатели стали более опытными и более информированными. Они лучше, чем прежде осознают свои потребности, и у них более сформированные ожидания от самих покупок (и от офлайн, онлайн, и мультиканальных магазинов). Многим молодым покупателям, возможно, покажется странным сам логистический процесс традиционной розницы. Вначале в магазин привозят товары, грузчики и мерчандайзеры раскладывают их по полкам. Далее покупатели должны приехать, искать эти товары в торговом зале. Сами берут, сами фасуют, выкладывают товары по одному на кассу, сами тащат, упаковывают, перекладывают из тележки в машину, привозят домой, распаковывают… Зачем столько лишних перемещений, лишних затрат времени и сил? Зачем покупателю играть роль грузчика, водителя, фасовщика? Что интересного в том, чтобы таскать пакеты со стиральным порошком, рулоны туалетной бумаги, бутылки с водой, картошку? Пусть лучше все это приедет само. Кликай на иконки в меню и получай свои коробки. А время можно потратить с большей пользой.

Другое дело — получать удовольствие и впечатления от еды, ароматов, атмосферы. Магазины и торговые центры уже прошли первую стадию, на которой требовалось просто дать людям товары. Сейчас они должны уделять внимание превращению обычного процесса торговли и еды в интересное, эмоционально окрашенное мероприятие. Это достигается за счет специальных средств дизайна и сочетанием его с музыкой, освещением, ароматизацией, различными зрелищами.

Роботы наступают! Развитие технологий приводит к тому, что в перспективе будет требоваться все меньше и меньше работников. Роль людей в различных процессах будут выполнять роботы. Так, высвобождение работников происходит на производствах, а в офисах и административных учреждениях все больше переходят на электронный документооборот, и потребность в делопроизводителях снижается. Что будет нужно людям в перспективе?

— Профессиональное переобучение. Наивно думать, что, поручив работу бездушным автоматам и искусственному интеллекту, люди кинутся в омут развлечений. Развлекаться очень приятно, а деньги-то откуда взять? Да и надоест быстро… Некоторые профессии будут отмирать, но зато будут появляться новые, требующие новых знаний и навыков. Поэтому в торговых центрах и многофункциональных комплексах очень важно задействовать не только хобби-индустрию, но и профессиональное обучение, в том числе для взрослых.

— Новые занятия. Возможно, что масштабы высвобождения рабочей силы будут такими, что пособия по безработице придется платить большой массе людей. Уже сейчас ведутся эксперименты с БОД — безусловным основным доходом, когда людям просто дают деньги при том, что они не работают (некое расширенное пособие по безработице). Когда человек не работает, у него снижается моральная самооценка, ему становится неинтересно жить без целей и результатов. Он не сможет добиться признания, доказательства собственного общественного статуса, общественной полезности. Совсем не хочется в 30—40 лет чувствовать себя пенсионером и реализовывать себя лишь на ниве домашнего хозяйства и садоводства. Надо заняться чем-то полезным и творческим! И не просто заняться, а отнестись к этому, как к работе: достичь высокой степени мастерства, принимать участие в соревнованиях и конкурсах, двигаться по ступеням признания. Вполне вероятно, что таким образом общество получит новый виток интеллектуального роста.

Закономерный итог: функции спорта, творчества, образования стали пользоваться популярностью в торговых центрах. Хотя в некоторых центрах подобные операторы появились случайно. Их ставили без цели, а просто исходя из банальной потребности сдать пустующую площадь хоть кому-то. Потом сами удивлялись — о, заработало! Операторы и деньги платят, и оказывают положительное влияние на работу торгового центра.

Автоматизация и роботизация дают себя знать и в аспекте взаимоотношений между людьми, например, в отношении к браку. Сто лет назад все было понятно и мужчинам, и женщинам. Хочешь вкусно кушать, ходить в опрятной одежде, жить в чистом жилище — заведи жену. Построить жилище, починить все, добыть пропитание или принести деньги — нужен муж. А сегодня есть мультиварка, стиралка, робот-пылесос и многочисленные сервисы. Не случайно, брачный возраст отодвигается, и от некоторых молодых людей мы слышали вполне серьезные высказывания, что и жениться-то уже не надо 😊. К счастью, любовь, секс и деторождение еще никто не отменял… Поэтому можно без улыбки сказать, что торговые центры и многофункциональные комплексы способствуют укреплению института семьи и брака. В них можно встречаться и знакомиться, найти все, что поможет увеличить привлекательность для противоположного пола: красивую одежду, средства по уходу, услуги для имиджа, косметические процедуры и спортивные занятия. Решить многие текущие задачи и высвободить время от ведения домашнего хозяйства, приобрести товары, которые в этом помогут. И, конечно, — проводить досуг совместно, всей семьей.

Грамотные торговые центры всегда стараются соблюсти гендерный баланс, предложение и для женщин, и для мужчин. В последние десятилетия особое внимание уделяется мужчинам, и они представляют собой большой резерв в плане увеличения продаж. Базовый набор развлечений в торгово-развлекательных центрах обычно предназначен для детей и женщин, а самые распространенные места развлечений и досуга мужчин в торговом центре — это рестораны, бары и фитнес-клубы. Ведется работа над тем, чтобы предложить мужчинам более интересное времяпрепровождение. Например, мастерские для творчества, конструирования и научных опытов, авто- и мотодромы, тиры, интеллектуальные игры, оттачивающие ум и логику, активити-парки.

Ритейл.

Во всем мире, в том числе и у нас в России, наблюдается процесс сокращения площадей для традиционной розницы. С распространением дистанционной торговли уже не нужно будет столько площадей для обычных магазинов. Особенно рискованным становится крупный формат розничной торговли — гипермаркет. Мы давно говорили о том, что есть несколько объективных предпосылок, опасностей для больших магазинов. Концепция гипермаркета — «заставить людей поехать на большое расстояние, чтобы купить всего много и дешево». Краеугольные камни концепции оказались под угрозой, и время показало, что все подтвердилось:

— Людей трудно заставить, они уже не хотят ехать (об изменениях в поведении потребителей мы говорили выше).

— Конкуренты, которые не платят за площади, могут продавать еще дешевле. Практически во всех областях торговой специализации развиваются специализированные и универсальные Интернет-магазины, службы доставки, торговые площадки-агрегаторы, сайты скидок и низких цен. Роль в отсечении «ценовых» клиентов играют и современные барахолки — продажи через Интернет новых и поддержанных вещей С2С, то есть от покупателя к покупателю.

— Производители товаров выходят напрямую к покупателям. Для того, чтобы привлечь большое количество людей, заставить их поехать на большое расстояние, гипермаркет должен продавать товары по низким ценам. Значит, он их должен закупать тоже по низким ценам. Если гипермаркет не может «прогнуть» сильных производителей с хорошим товаром, интерес к нему снижается. Многих производителей тревожило, что большие форматы отжимают их по полной, и они стали искать решения по обходу. Результатом стал выход многих производителей напрямую к покупателям: открытие фирменных магазинов в формате «у дома» или небольших отделов, развитие Интернет-торговли, своя доставка или сайты, направляющие к дилерам и т. п. В первую очередь это касается непродовольственных товаров, на очереди — продукты.

— В российских условиях — транспортная схема городов и автодорог в пригородной местности. Если сравнить структуру, например, с США, то мы увидим, что в России преобладают радиальные и радиально-кольцевые схемы городов. В пригородах — «веточки» и «рыбья кость», когда подъезд к множеству населенных пунктов осуществляется только по одной дороге. Соответственно, много потенциальных мест для «пробок», «бутылочных горлышек» на дорогах, что ограничивает автомобильную доступность. И снижает желание ездить в удаленные магазины.

Многие известные сети гипермаркетов стали мультиформатными и развивают форматы с меньшей площадью, а также службы заказа и доставки товаров. Конечно, о падении популярности всех гипермаркетов говорить пока рано. Но в перспективе вполне вероятно, что гипермаркеты останутся форматом XX века, как паровозы были средством транспорта второй половины ХIХ века и первой половины ХХ-го.

ЗОЖ. Еще один глобальный тренд в обществе — рост интереса к здоровому образу жизни. По пирамиде потребностей человек, достигший благосостояния и хорошего жизненного уровня, хочет, чтобы такая прекрасная жизнь продолжалась как можно дольше. Соответственно, он заинтересован в собственном здоровье и благополучии, как физическом, так и умственном. Примером может служить рост популярности спортивных клубов и медитаций для людей, живущих в интенсивном ритме больших городов. А также широкое распространение полезного питания. Фреш, ЗОЖ, эко-био — это темы, которую сегодня не эксплуатируют только ленивые ритейлеры и рестораторы.

Забота об экологии и окружающей среде, эко-активизм. В отличие от предыдущих трендов этот во многом может изменить рынок и саму идею «общества безудержного потребления». На первой стадии — «зеленый ритейл» — будут получать распространение «зеленые» и экологичные магазины с дружелюбной атмосферой и экологически чистыми и полезными товарами. Кроме этого, производители, торговцы и потребители должны более ответственно относиться к окружающей среде: сократить количество мусора, видоизменить упаковки и материалы, используемые в процессе производства и продажи товаров. За это выступают представители течений «zero waste» и «plastic free». Так, эко-активисты предлагают по минимуму использовать одноразовые пластиковые упаковки и пакеты для покупок, сделать упаковки рациональными или вообще отказаться от них в пользу многоразовой тары, отдавать предпочтение биоразлагаемым материалам, не применять композитные и многослойные материалы, которые трудно и дорого перерабатывать для повторного использования.

Вторая стадия — кардинальное изменение отношения к потреблению. Вместо того, чтобы покупать больше, совершать импульсные покупки ненужных товаров, а потом выбрасывать их, потребителям предлагается перейти к сдержанности во всем:

— ходить в супермаркет сытыми, чтобы под воздействием разыгравшегося аппетита не купить лишних продуктов. Активисты эко-движений плохо относятся к торговым технологиям, ориентированным на разжигание жадности у покупателей. Они негативно воспринимают акции «Больше за те же деньги» (например, «3 товара по цене 2», «Пятый товар бесплатно» и др.). Не одобряются и подарки покупателям;

— регулярно проверять запасы в домохозяйстве, чтобы не было просрочки и вещей, о которых просто забыли;

— какие-то продукты производить для себя самостоятельно, а не покупать, чтобы сократить количество упаковок и тары;

— отказаться от дешевых, коротко живущих и остромодных вещей (особенно из синтетики и пластика) в пользу качественных, долговечных и сделанных из натуральных материалов. Таким образом можно не только уменьшить мусорные свалки, но и загрязнения планеты в процессе производства. Эта позиция может перевернуть рынок модных товаров. Ведь постоянные изменения моды как раз стимулируют к постоянному обновлению гардероба и многочисленным покупкам, некоторые вещи рассчитаны на один сезон или вообще на один-единственный выход в свет. Близкая ситуация с модными аксессуарами для дома: в дешевом сегменте они, в основном, пластиковые и синтетические и тоже служат недолго;

— покупать вещи, бывшие в употреблении, и продлевать «жизнь» вещей;