Бесплатный фрагмент - Мир финансов простыми словами

Мир финансов простыми словами

Роберт Юрак

Finance Made Simple. How the World of Money Really Works

Robert Jurak

Об авторе

Роберт Юрак — инвестиционный аналитик и независимый финансовый консультант, работающий в Хорватии. Его профессиональная карьера охватывает проекты в крупнейших инвестиционных фондах, международных корпорациях и ведущих коммерческих банках, где он получил глубокий практический опыт в области управления капиталом и корпоративными финансами.

За годы работы Роберт участвовал в закрытии крупных сделок по финансированию в таких отраслях, как инфраструктура, воздушный транспорт, промышленное производство и ретейл. В его портфеле проекты по слиянию и поглощению компаний и запуску технологических и сервисных стартапов. Благодаря этим сделкам он приобрел уникальный опыт работы как с консервативными институциональными инвесторами, так и с быстрорастущими инновационными компаниями.

Помимо практической деятельности Роберт активно делится своим опытом. Он регулярно выступает с лекциями и мастер-классами в ведущих бизнес-школах мира, где сочетает академический подход с реальными кейсами из международной практики. Его выступления отличаются прикладным характером, вниманием к деталям и умением объяснить сложные финансовые механизмы простым и доступным языком.

Сегодня Роберт Юрак продолжает работать как независимый консультант, помогая компаниям находить эффективные стратегии в условиях постоянно меняющейся глобальной экономики.

Предисловие

Слово «финансы» мы слышим ежедневно, но каждый из нас понимает его по-своему. Для одних — это сложные графики, непонятные формулы и мудреные термины, которые встречаются в деловых новостях. Для других — банковские карты, кредиты и ипотека. Для кого-то финансы — это зарплата, коммунальные платежи и планирование бюджета семьи. Но в реальности понятие «финансы» куда шире, оно буквально пронизывает нашу жизнь на всех уровнях, от личного кошелька до мировой экономики.

Считается, что разбираться в финансах сложно. Для этого нужны годы учебы и целая библиотека специальных книг. Отчасти это правда. Мир финансов действительно необъятен и постоянно меняется. Классные специалисты в этой области учатся всю жизнь. Но для того, чтобы уверенно чувствовать себя в современном мире, вовсе не обязательно быть экономистом. Достаточно понимать основы, азы финансовой грамотности, которые помогут человеку лучше ориентироваться в новостях, осознаннее распоряжаться своими доходами и не попадать в ловушки слишком «выгодных» предложений.

Во время учебы мне довелось побывать на мастер-классе одного известного гуру маркетинга. Из всего сказанного мне особенно запомнилась фраза: «Если вы сможете объяснить вашей бабушке, как работает страховая франшиза, значит вы действительно понимаете этот продукт и сможете заинтересовать им других». Эта мысль показалась мне настолько точной, что позже я сделал ее главным принципом своей работы. Попробуйте объяснить что-то сложное простыми словами — и вы сами начнете лучше понимать суть вопроса. Когда я стал использовать этот подход в общении с клиентами, результаты не заставили себя ждать. Все переговоры стали проходить легче, собеседники быстрее понимали меня, а решения находились без долгих обсуждений.

В своей книге я стараюсь применить этот же метод. Мы будем говорить о серьезных вещах, о деньгах, капитале, банках, кризисах и цифровых технологиях, но говорить просто и понятно. Мы не будем перегружать текст академическими терминами или сложными расчетами, но и не упростим картину до уровня детских сказок. Книга написана для тех, кто никогда прежде не интересовался экономикой, но хочет разобраться: что такое деньги, как они «работают», почему случаются кризисы, как государство управляет доходами и расходами и что стоит за словами «инфляция», «бюджет» или «блокчейн».

Она также будет полезна следующим категориям читателей:

— молодым людям, которые только начинают интересоваться экономикой и ищут понятное вводное пособие;

— широкому кругу читателей, которые хотят систематизировать знания о финансах, кризисах и цифровых технологиях;

— практикам и специалистам, которым книга может дать «свежий ракурс» и возможность взглянуть на привычные вещи под другим углом.

Помимо определений и формул здесь будут наглядные примеры, исторические факты и реальные ситуации. Такой подход поможет читателю не только лучше запомнить материал, но и увидеть в нем практическую пользу. Именно поэтому я уверен, что даже тот, кто прежде считал финансы скучными и слишком сложными, найдет в этой книге ответы на многие свои вопросы.

История человечества показывает, что финансы всегда были важной частью развития цивилизации. Когда-то роль денег выполняли ракушки, соль и куски металла. Затем появились первые монеты и бумажные деньги. С развитием торговли и промышленности возникли банки, кредиты, облигации и акции. Сегодня мы живем в мире цифровых денег, быстрых переводов через мобильное приложение и криптовалют. Финансы меняются вместе с обществом, и, чтобы понимать будущее, нужно хотя бы немного разбираться в прошлом и настоящем.

Эта книга задумана как краткий курс по основным аспектам финансов и связанных с ними экономических тем. Каждая глава посвящена отдельному направлению, и вместе они складываются в целостную картину.

— Глава 1. Мы начнем с самого очевидного — с денег. Узнаем, как и почему они появились, какие трансформации прошли на своем пути и в каком виде существуют сегодня.

— Глава 2. Затем перейдем к денежному потоку — ключевому механизму капитализма, который обеспечивает непрерывное движение экономики вперед.

— Глава 3. Научимся понимать основы инвестирования. Разберемся, как деньги приносят деньги, какие существуют способы вложений и как работают базовые механизмы роста капитала.

— Глава 4. Разберем основные финансовые документы компании (баланс, отчет о прибылях и убытках, отчет о движении денежных средств). Они покажут, как правильно читать «цифровой язык бизнеса».

— Глава 5. Познакомимся с устройством коммерческого банка, его функциями, продуктами и ролью в экономике.

— Глава 6. Поднимемся на уровень выше, к макроэкономике, законы которой определяют деловую жизнь стран и мира в целом.

— Глава 7. Поговорим о роли государства в экономике и финансах, его расходах, налогах и механизмах влияния на общество.

— Глава 8. Рассмотрим экономические кризисы. Разберемся, почему рушатся финансовые устои, и узнаем, что общего у таких, казалось бы, разных событий, как тюльпановая лихорадка в средневековых Нидерландах, Великая депрессия и мировой финансовый кризис 2008–2009 годов.

— Глава 9. Завершает книгу раздел о цифровых валютах и блокчейне — технологиях, которые меняют представление о финансах сегодня.

Таким образом, читатель шаг за шагом пройдет путь от простых понятий до современных вызовов мировой экономики. В то же время каждая глава представляет собой изложение самостоятельной темы и может быть изучена отдельно. Главная мысль, которую автор стремится донести до читателя, — финансы касаются каждого человека. Понимание простых принципов помогает принимать взвешенные решения и находить ответы на вопросы: «Как управлять личным бюджетом?», «Стоит ли брать кредит?», «Куда выгоднее вложить деньги?» и «Почему новости о повышении ключевой ставки или изменении налогов — это не сухая и далекая макроэкономика, а события, которые обязательно отразятся на вашей жизни?».

Эта книга не является учебником в строгом академическом смысле. В ней нет контрольных вопросов и задач для самостоятельного решения. Но она построена так, чтобы вы шаг за шагом проходили путь от простого к сложному, от личного к глобальному. Мы будем использовать примеры из истории, реальные ситуации и аналогии, чтобы объяснить даже самые абстрактные понятия.

Финансовая грамотность — это не отстраненное факультативное знание. Она необходима, чтобы чувствовать себя в современном мире спокойно и уверенно. Чем раньше вы начнете разбираться в базовых вещах, тем меньше вероятность того, что вы попадете в ловушки привлекательных кредитов, непонятных инвестиционных схем или модных, но опасных «финансовых пирамид».

Возможно, после прочтения этой книги вы уже никогда не будете смотреть на деньги как на просто полезные бумажки или цифры в мобильном приложении. Вы увидите за ними систему, правила и логику. И тогда многие процессы, которые раньше казались хаотичными или непонятными, сложатся в стройную логичную картину.

Глава 1. Эволюция денег

История денег — это история развития человеческой цивилизации. От первых предметов примитивного обмена до цифровых валют путь оказался длинным, непростым и полным открытий. В этой главе мы проследим, как человечество перешло от простого бартера к первым металлическим монетам, от монет к бумажным деньгам, а затем к банковским распискам и безналичным расчетам. Мы узнаем, как золото стало универсальным эквивалентом ценности, почему подделка монет считалась и считается преступлением против государства и как возникли первые международные валютные системы. В финале главы речь пойдет о начале новой финансовой эры, где цифровые алгоритмы создают доверие между участниками рынка и обеспечивают безопасность расчетов.

Золотая антилопа. Сказка, мораль и экономика

В произведениях мировой культуры можно встретить сюжеты, в которых алчность злодея и его стремление к богатству становятся причиной его гибели. В индийском эпосе сохранилась история о мальчике-сироте и волшебной антилопе, которая умела выбивать копытцами золотые монеты прямо из земли.

В Индии жил бедный мальчик-сирота. Судьба свела его с удивительным существом — антилопой, которая обладала магическим даром. Ударяя копытцами о землю, она могла выбивать золотые монеты. Мальчик видел в этом чудо и благодарность за добро, ведь когда-то он спас антилопу от преследователей. Для него золото означало лишь возможность жить достойнее. Но слух о волшебном даре дошел до местного правителя. Раджа был алчным человеком. Услышав о золотых монетах, он пожелал обладать ими без меры.

Антилопа предупредила: «Ты получишь столько золота, сколько захочешь. Но если скажешь: „Довольно“, — все богатство обратится в глиняные черепки». Раджа лишь рассмеялся: «Золота не может быть много!» — и велел антилопе скакать.

Монеты сыпались дождем из-под ее копыт. Но чем больше было золота, тем сложнее становилось радже справиться с его потоком. Вскоре монеты засыпали весь дворец и перестали быть богатством — они стали бедой. Когда крик «довольно!» сорвался с уст раджи, было поздно. Все золото превратилось в глиняные черепки. Раджа оказался заживо погребенным и испустил дух.

Этот поучительный сюжет — не просто сказка для детей. Он иллюстрирует фундаментальный принцип, хорошо знакомый экономистам: «Ценность денег и богатства относительна и полностью зависит от общественного доверия». Алчность, чрезмерное накопление и попытки выйти за рамки разумного всегда чреваты последствиями и в истории, и в экономике.

История человечества знает множество примеров, когда накопленное богатство теряло свою силу, а деньги, еще вчера обладавшие высокой покупательной способностью, становились бесполезными. Один из ярчайших примеров — гиперинфляция в Веймарской республике в начале 1920-х годов. Германия, проигравшая Первую мировую войну, оказалась в долговой ловушке и начала массовую эмиссию (выпуск) денег. Это полностью обрушило стоимость национальной валюты. В 1923 году за одну буханку хлеба приходилось платить миллиарды. Деньги обесценивались в течение дня. Люди, получив зарплату, стремились тут же что-то на нее купить, иначе она «испарялась». К этому периоду в истории Германии мы еще вернемся в дальнейшем повествовании.

Подобные кризисы повторялись в разных странах и в разное время. В Зимбабве в ноябре 2008 года был зафиксирован рекордный уровень годовой инфляции в размере 89,7 секстильона (89 700 000 000 000 000 000 000) процентов. В тот период государственный банк страны выпустил банкноту в 100 трлн зимбабвийских долларов. В итоге национальная валюта обесценилась настолько, что ее перестали использовать и перешли на валюты других государств. Аналогичные явления наблюдались в Венесуэле, Аргентине, Югославии и других странах. Экономическая стабильность, основанная на деньгах, оказывалась иллюзорной. В главе 8 мы на конкретных примерах рассмотрим механизмы обесценивания существующего богатства.

Ученые-экономисты давно обращали внимание на хрупкость денежной системы. Джон Мейнард Кейнс, один из самых влиятельных экономистов XX века, подчеркивал, что устойчивость валюты — это не только вопрос денежной массы, но и отношение общественного ожидания и доверия. Если люди перестают верить в покупательную способность денег, они начинают от них отказываться и тем самым ускоряют их обесценивание. Милтон Фридман, представитель монетаристской школы, считал стабильность цен приоритетной целью государства и подчеркивал, что без контроля над денежной эмиссией неминуемо наступает хаос. Фридрих Хайек предупреждал о рисках централизации денежной власти и выступал за конкуренцию валют, как способ предотвращения злоупотреблений.

Таким образом, деньги — это не просто монеты, банкноты и счета. Деньги — это отражение социальных ожиданий, политической стабильности и общественного согласия. Они существуют, пока существует коллективная вера в их значимость. Утрата этой веры приводит к тому, что даже драгоценные металлы, банкноты или цифровые активы теряют экономическую функцию и превращаются в бесполезные артефакты. Сказание о золотой антилопе, казалось бы, далекое от экономической теории, парадоксальным образом затрагивает суть природы денег. Стоимость денег — это результат соглашения, обеспечивающего доверие к ним общества. И как только механизм доверия ломается, рушится все здание, выстроенное вокруг денег, независимо от того, идет ли речь о золоте, бумаге или виртуальных токенах.

Бартер и начало обмена

Чтобы понять истоки появления денег, необходимо вернуться к самому началу человеческой истории. Перенесемся во времена задолго до эпохи античности и появления первых монет. Примерно 30–40 тысяч лет назад на Земле сформировался современный человек, homo sapiens. Именно с этого момента началось его стремительное распространение по планете и постепенное формирование первых зачатков экономических связей.

На ранних стадиях развития человек жил преимущественно собирательством и охотой. Племена кочевали, следуя за природными ресурсами, и полностью обеспечивали себя всем необходимым. У них была пища, одежда, инструменты, жилье. Разделение труда существовало в примитивной форме. Мужчины охотились, женщины собирали плоды, варили еду, изготавливали одежду. Обмен между членами племени носил скорее социальный или ритуальный характер. Лишний кусок мяса мог быть отдан за помощь или как дар колдуну, а не как экономическая сделка. Такая система самодостаточности работала лишь в условиях замкнутого сообщества. Экономических механизмов в современном смысле еще не существовало. Потребности были ограничены, а способы их удовлетворения локальны и примитивны. Все регулировалось внутриплеменными традициями, без необходимости количественно оценивать труд или продукцию. Это было время, когда понятие «стоимость» еще не сформировалось.

Ситуация начала меняться с наступлением аграрной революции и перехода от охоты и собирательства к земледелию и скотоводству. Этот процесс начался около 10 тысяч лет назад в разных регионах Плодородного полумесяца (территория современного Ближнего Востока), Китая, Южной Америки, Океании. Люди перешли к оседлому образу жизни, научились выращивать злаки, бобовые, виноград, приручили коз, овец, лошадей, лам. Этот переход дал начало экономике излишков. Теперь можно было производить больше, чем требовалось для личного выживания, и обменивать излишки на недостающие ресурсы. Однако, даже после перехода к оседлости и сельскому хозяйству, отдельные поселения оставались относительно замкнутыми. Каждое сообщество (деревня или племя) обеспечивало себя основными благами от пищи до инструментов и простых лекарств. Внутри таких сообществ развивалась первичная специализация, появлялись кузнецы, плотники, знахари, ткачи. Но реальная необходимость в экономическом обмене возникала тогда, когда начинал развиваться межпоселковый контакт.

Такой контакт способствовал развитию натурального обмена, или бартера, прямого обмена одного товара на другой без участия денег. Например, 6 бочек могли обменять на корову, а мешок пшеницы на 5 мотыг. Однако система быстро показала свои ограничения. Главной проблемой стало отсутствие совпадения интересов. Товар, который предлагал один человек, мог не представлять ценности для другого. Например, у садовода с урожаем яблок могла быть потребность в инструментах, но кузнец, производящий мотыги, яблоки не любил и предпочитал сливы. Это означало, что приходилось искать третью сторону для обмена яблок на сливы, а затем уже слив на мотыги. И такая цепочка быстро усложнялась. Кроме того, с увеличением количества товаров на рынке резко возрастала сложность определения их относительной ценности. Если на рынке представлено 100 видов товаров, то число возможных парных обменов между ними составляет 4 950. Для общества без письменности и числовой системы это представляло значительную когнитивную и организационную нагрузку.

Ситуация стимулировала поиски универсального средства обмена, хотя на раннем этапе оно еще не было формализовано. Внутри бартерной экономики особенно выгодное положение занимали производители универсальных товаров (одежды, обуви, оружия, инструментов), в которых нуждались практически все. Именно они могли наиболее свободно выбирать, с кем и на что обмениваться, и диктовать условия.

Интуитивно человечество стремилось к централизованной модели обмена. Мысль о создании организованного «общественного склада», универсального обменника, где можно было бы обменивать товары без необходимости искать конкретного контрагента, зародилась задолго до появления денег. Подобная идея, как ни парадоксально, была возрождена в XIX–ХХ веках в идеологии коммунизма. Предполагалось, что когда-то в будущем денег не будет, а распределение ресурсов станет централизованным в зависимости от потребностей каждого. Однако этот утопический сценарий оказался крайне сложным для реализации в масштабах быстро меняющегося общества.

Таким образом, бартер стал важным этапом на пути к созданию более совершенной формы экономического взаимодействия. Именно его ограничения (громоздкость, неэффективность, неспособность к масштабированию) и подготовили почву для появления денег как универсального эквивалента. Но прежде чем это произошло, общество должно было выработать представление о стоимости, научиться доверять посреднику в обмене и признать, что ценность может быть выражена в третьем (условном) товаре.

Деньги как универсальный эквивалент и экономическая вера

Появление денег стало одним из ключевых поворотных моментов в развитии человеческой цивилизации. Деньги позволили обществу преодолеть ограничения бартера, создать масштабные торговые системы и сформировать основы современной экономики. По сути, деньги — это универсальный товар, ценность которого признается всеми участниками обмена. Их главное предназначение — быть измерителем стоимости, посредником в сделках и носителем доверия.

На ранних этапах человеческой истории в роли денег использовались разнообразные предметы, в зависимости от географического положения, климата и уровня технологического развития. В разных уголках мира деньгами становились шкуры, раковины каури, зерно, соль, бусы, чайные плитки, ткань, металл. Их объединяло одно свойство — они были широко востребованы и принимались большинством людей в качестве средства обмена. Например, раковины каури использовались как деньги в Африке и Южной Азии вплоть до XIX века, а соль в Древнем Риме служила формой расчета жалования легионерам. Отсюда и слово salary (зарплата) в английском языке.

Постепенно, с ростом товарного производства и развитием торговли, деньги начали выполнять несколько ключевых функций, которые определили их важнейшую роль в экономике.

Средство платежа

Это первая и базовая функция денег. Они дают возможность превратить один товар в любой другой, минуя трудности прямого бартерного обмена. Деньги ликвидируют необходимость совпадения потребностей сторон сделки. Производителю не нужно искать человека, кто нуждается в его товаре. Он может продать свой продукт за деньги и купить то, что ему нужно, у совершенно другого участника рынка. Такая универсальность и оборачиваемость сделала деньги незаменимым элементом хозяйственной деятельности.

Постепенно, с ростом товарного производства и развитием торговли, деньги начали выполнять несколько ключевых функций, которые определили их важнейшую роль в экономике.

Средство платежа

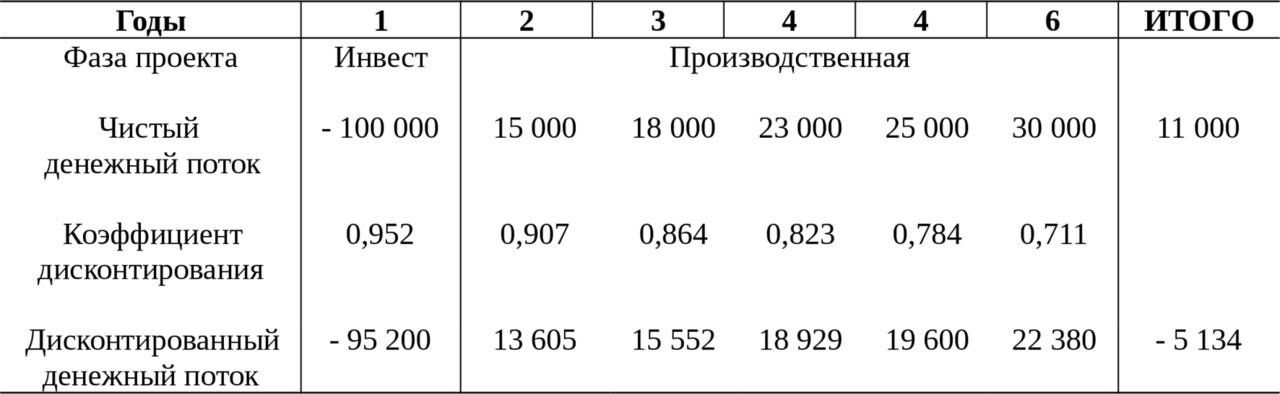

Чтобы рассчитать, насколько нам выгоден кредит на таких условиях, строим финансовую модель на весь срок выплаты кредита (табл. 3.3). Чистый денежный поток представляет собой итоговый расчетный показатель после вычета всех расходов и выплат.

Средство сбережения

Вторая важнейшая функция денег — их способность сохранять стоимость. Деньги можно отложить и использовать позже, для более крупной покупки или как резерв на случай непредвиденных обстоятельств. Чтобы выполнять эту функцию, деньги должны быть долговечными, стабильными и непортящимися. Например, пищевые продукты в качестве денег не подходят. Они быстро портятся, теряя ценность. Напротив, соль, металл, а позднее золото и серебро, оказывались гораздо более пригодными для хранения стоимости.

Средство обращения

Деньги обеспечивают возможность быстро и удобно передавать ценность от одного субъекта к другому, включая торговлю между регионами и государствами. Эта функция сыграла ключевую роль в развитии дальней торговли. Купцы могли перевозить компактный, ценный товар, который легко обменивался на местные ресурсы. Торговые пути соединяли цивилизации. С востока в Европу везли пряности, фарфор, шелк; с севера — меха, воск, лес; с юга — драгоценные камни, специи и золото. Именно деньги, как средство обращения, стали связующим элементом экономических систем, разделенных тысячами километров.

Мера стоимости

Деньги позволяют выразить ценность любого товара в единых, понятных и стабильных единицах. Они становятся эталоном оценки, с помощью которого можно определить, сколько стоит мешок зерна, глиняный кувшин, кожаная обувь или кинжал. Эта функция формирует основу для цен и рынков. Без общего измерителя сравнение товаров и их обмен были бы крайне затруднены.

Универсальное доверие

Однако главная сила денег заключается не столько в их материальных свойствах, сколько в способности объединять людей через доверие. Деньги работают, пока общество верит, что они имеют ценность. Это доверие может быть обеспечено традицией, законом, поддержкой государства или репутацией эмитента, который выпустил их в обращение. В условиях стабильного рынка человек, принимающий деньги за товар, уверен, что сможет затем использовать эти деньги для приобретения других нужных вещей. И эта уверенность определяет высокую функциональность денег.

Экономисты часто подчеркивают, что деньги — это не просто объект, а социальный институт. Как писал австрийский экономист Карл Менгер, деньги — это результат спонтанного процесса, проходившего в ходе обмена товаров. Люди интуитивно начинали использовать в качестве денег тот товар, который наиболее ликвиден, то есть легко обменивался на другие. Постепенно из множества потенциальных средств обмена выделялись наиболее стабильные и универсальные формы.

Тем не менее не всякий товар способен долгое время играть роль денег. Вещи, подверженные порче, физическому износу или ограниченному спросу, рано или поздно уступают место другим формам. Например, шкуры животных или зерно, широко использовавшиеся в качестве денег, со временем вытеснялись более надежными предметами. Шкуры были бесполезны в жарком климате, а зерно требовало определенных условий хранения и было подвержено порче. Соль легко растворялась. Ракушки ценились лишь в ограниченных культурных зонах.

Каменные деньги острова Яп

На острове Яп в Микронезии в качестве денег веками использовались огромные каменные диски, которые носили название «раи». Некоторые из них достигали трех метров в диаметре и весили сотни килограммов. Естественно, такие «монеты» никто с собой не носил. Достаточно было того, что община знала, кому принадлежит тот или иной камень. При продаже или дарении хозяин просто объявлял об изменении права собственности. Таким образом, ценность определялась не физическим перемещением камня, а общественным признанием сделки. Этот пример показывает, что деньги — это не обязательно ликвидный металл или бумажные листки, обладающие высокой степенью защиты, а прежде всего универсальный символ доверия.

Эволюция денег закономерно привела к использованию драгоценных металлов, прежде всего золота и серебра. Их физические свойства (редкость, делимость, прочность, однородность) сделали эти металлы идеальными кандидатами на роль универсальных денег. Золото не тускнеет, не ржавеет, не теряет массы при транспортировке. К тому же его ограниченное количество в природе поддерживало высокий спрос и обеспечивало устойчивую стоимость. Уже в древности золото использовалось в виде слитков, песка и монет. В некоторых культурах богатые люди носили с собой мешочки с золотым песком или пыльцой, которыми расплачивались за услуги или товары.

Таким образом деньги прошли путь от натуральных предметов до драгоценных металлов, и каждый этап этой эволюции был обусловлен не столько физическими свойствами используемого средства, сколько уровнем доверия к нему и масштабом его универсальности. Именно это и делает деньги фундаментальной категорией экономики и одновременно отражением общественной договоренности.

Как появились деньги. От лидийского золота к бумажным обязательствам

История чеканных денег уходит корнями в VII век до н. э., когда, по преданию, первые металлические монеты были выпущены царем Лидии Алиаттом, правителем древнего государства, расположенного на территории современной Турции. Эти монеты изготавливались из смеси золота и серебра (электрума) и снабжались обозначением массы металла, а также клеймом, удостоверявшим подлинность и суверенную гарантию царской власти. Такие монеты стали важнейшим технологическим и экономическим изобретением своего времени. Они не просто упрощали обмен, но и выступали символом государственной легитимности. Именно поэтому подделка монеты рассматривалась не просто как экономическое преступление, а как посягательство на авторитет монарха и структуру власти. Принимать монету от незнакомца можно было лишь в одном случае, если сохранялось доверие к эмитенту, то есть к государству или правителю, который гарантировал ее ценность.

Почему именно Лидия

Не случайно первые монеты появились именно в Лидии, богатейшем регионе Малой Азии. Его столица, город Сарды, была перекрестком важнейших торговых путей, связывавших древнегреческую цивилизацию с богатыми странами Востока. Здесь в руслах местной реки Пактол встречался электрум, природный сплав золота и серебра. Он буквально лежал на поверхности, и добывать этот драгоценный металл труда не представляло. Лидийские правители догадались придать слиткам стандартный вес и ставить на них царское клеймо. Так металл из природного ресурса превратился в универсальное средство платежа, подкрепленное авторитетом власти.

Система, заложенная лидийцами, оказалась настолько эффективной, что была заимствована другими правителями. Особенно широко она распространилась в Римской империи, где монетная система приобрела невиданный размах. Римские денарии стали де-факто международной валютой. Они принимались далеко за пределами империи, от побережья Атлантики до Персии и берегов Индийского океана. На монетах изображались императоры и символы державы, что делало их не только средством расчета, но и инструментом политического влияния.

В это же время в Древнем Китае развивалась собственная система монетарного обмена. В этой стране активно использовались бронзовые монеты и слитки золота и серебра. Хотя между китайской и римской системами существовали культурные и технические различия, они признавали универсальную ценность драгоценных металлов. Это позволило установить прочные торгово-денежные связи между Западом и Востоком, в том числе по знаменитому Великому шелковому пути. Можно говорить о появлении прообраза международной валютной системы, охватывавшей значительную часть Евразии.

Вопрос о том, почему именно золото стало универсальным денежным металлом, волнует историков и экономистов до сих пор. Ответ, однако, базируется на объективных свойствах золота и логике рыночного обмена. Золото одновременно обладает следующими характеристиками:

— редкое, но не слишком дефицитное;

— устойчиво к разрушению, не подвержено коррозии;

— делимо без потери стоимости;

— легко идентифицируемо и обладает характерным блеском.

Спрос на золото возникал повсеместно. Даже если какой-либо регион первоначально не использовал его как деньги, то появление иностранных купцов, готовых предложить за золото больше товаров, неминуемо повышало его ценность. Таким образом, цена на этот драгоценный металл уравнивалась между регионами, и он постепенно превращался в глобальный универсальный эквивалент. Яркий исторический пример — открытие Америки и наплыв золота в Европу. Этот поток резко увеличил предложение драгоценного металла и привел к росту цен на товары. То есть покупательная способность золота снизилась. Этот эффект в экономической науке известен как революция цен XVI века.

Золотые и серебряные монеты доминировали в мировой торговле вплоть до позднего Средневековья. Однако с ростом объемов торговли возникли новые сложности. Одной из них стала порча монет. При долгом обращении монеты стирались, теряли массу и, следовательно, в них оставалось меньше драгоценного металла. Это открывало лазейку для фальсификаций. Властители могли намеренно уменьшать содержание благородного металла, сохраняя номинал. Так постепенно стали появляться монеты из сплавов и недрагоценных металлов. Их ценность уже основывалась не столько на материале, сколько на доверии к государственному обязательству.

Следующим этапом эволюции денег стало появление бумажных форм расчетов. Стремительный рост международной торговли в XVI–XVII веках создал потребность в отложенных платежах и кредитных инструментах. Купцам часто требовалось время, чтобы продать товар и закупить новый. Так появился вексель — письменное долговое обязательство, в котором одна сторона (должник) обещает выплатить определенную сумму другой стороне (кредитору) в установленный срок. Векселя быстро стали использоваться как средство расчетов и передаваться от одного купца к другому, при условии наличия подписи надежного гаранта, часто крупного торговца или банкира. Постепенно практика превратилась в систему. Банки начали выпуск собственных расписок, подтверждающих вклад клиента и дающих возможность использовать эти бумаги для платежей. Так появились банкноты — бумажные деньги, которые уже не содержали в себе золото или серебро, но были обеспечены активами банка. В отличие от векселей, банкноты не были именными и могли свободно передаваться, становясь всеобщим средством обращения.

Первые бумажные деньги возникли в Китае, предположительно в период между VII и XIII веками, и первоначально представляли собой частные долговые расписки. В Европе и Северной Америке они появились в XVII веке, когда стали использоваться крупнейшими банками как удобный и защищенный инструмент для массовых расчетов. Появление банкнот стало революционным этапом в истории финансов, поскольку позволило отделить ценность денег от их материальной природы. Деньги стали символом обещания, основанного на доверии к институту эмиссии, сначала к банку, а позднее к государству. Это открыло путь к современным денежным системам, основанным на кредите, фидуциарных (доверительных) отношениях и сложных финансовых механизмах.

Бреттон-Вудс. Отказ от золота и переход к долларовой эпохе

К моменту широкого распространения бумажных денег контроль над их эмиссией постепенно сосредоточился в руках государства. Выпуск валюты стал исключительной прерогативой центрального банка. Этот государственный институт отвечал не только за денежное обращение, но и за стабильность финансовой системы в целом. На протяжении XIX — первой половины XX века бумажные деньги свободно обменивались на определенное количество золота, закрепленное официальным курсом. Такая система получила название золотого стандарта.

Суть золотого стандарта заключалась в том, что любая выпущенная банкнота представляла собой обязательство (формальное или неформальное) обменять ее на соответствующее количество золота по фиксированному курсу. Именно эта привязка обеспечивала доверие к деньгам. Их стоимость казалась устойчивой, поскольку она имела якобы «объективное» обеспечение в драгоценном металле. Банкноты снабжались защитными элементами и печатались на специальной бумаге, а их подделка рассматривалась как тяжкое преступление против финансового суверенитета государства.

Однако устойчивость золотого стандарта оказалась подорванной чередой глобальных кризисов первой половины XX века. Первая мировая война (1914–1918) вынудила страны резко увеличить государственные расходы, что привело к дефициту бюджета, инфляции и приостановке конвертации валют в золото. Ведущие экономики мира одна за другой отказывались от золотого стандарта. В 1929 году началась Великая депрессия — крупнейший экономический спад в истории США, который затем перекинулся и на Европу. А в 1930-х и 1940-х годах последовали новая мировая война, разрушение экономической инфраструктуры, разграбление золотых запасов оккупированных стран, гиперинфляция, а также стремительное ослабление доверия к финансовым институтам.

Во время Второй мировой войны в основе расчетов между странами лежало преимущественно золото, которое оставалось универсальным средством доверия в условиях глобальной нестабильности. Однако было очевидно, что прежняя система золотого стандарта не справляется с масштабом вызовов. Требовалась новая архитектура международной валютной системы, более гибкая, но позволяющая сохранить стабильность.

Именно с этой целью в июле 1944 года представители 44 государств, будущих членов ООН, собрались в американском городке Бреттон-Вудс (штат Нью-Гэмпшир), где было подписано историческое Бреттон-Вудское соглашение. Оно заложило основы новой глобальной финансовой системы. Перечислим далее ее главные черты.

— Цена золота была привязана к доллару США по ставке $35 за тройскую унцию, то есть около 31,1 грамма.

— Курсы валют по отношению к доллару были зафиксированы.

— Возможность обмена национальных валют на доллары была предоставлена исключительно государственным центральным банкам.

— Право торговли золотом было ограничено, оно стало монополией государств.

Таким образом, доллар США фактически стал единственной валютой, свободно конвертируемой в золото, и приобрел статус мировых денег. Такое решение отражало реальность. К моменту окончания Второй мировой войны экономика США была крупнейшей и наиболее устойчивой на планете. Она обеспечивала более половины мирового валового внутреннего продукта (ВВП) и большую часть мирового золотого запаса. За годы войны американский финансовый рынок практически не пострадал.

Для поддержки и координации новой системы были созданы два международных института, которые действуют и по сей день.

— Международный валютный фонд (МВФ) — организация, предоставляющая краткосрочные кредиты странам с дефицитом платежного баланса и контролирующая макроэкономическую стабильность.

— Международный банк реконструкции и развития (МБРР) — предшественник группы Всемирного банка, финансирующий долгосрочные проекты в развивающихся странах.

Однако, несмотря на первоначальную стабильность, Бреттон-Вудская система не была лишена уязвимостей. Экономические проблемы, обострившиеся в США в 1960–1970-х годах, подорвали ее жизнеспособность. Инфляция, дефицит платежного баланса, рост государственных расходов, вызванный войной во Вьетнаме и внутренними социальными программами, привели к переизбытку долларов в мировой системе. Страны начали сомневаться в способности США обеспечить свободный обмен долларов на золото. Одновременно возникла географическая асимметрия распределения долларов. Одни государства располагали этой валютой в избытке, другие — страдали от ее дефицита. Это вызывало спекуляцию и провоцировало разногласия между странами. Механизм фиксированных курсов поддерживать становилось все труднее. Золотые запасы США таяли.

В 1965 году президент Франции Шарль де Голль громко поставил под сомнение устойчивость Бреттон-Вудской системы. Он заявил, что доллар, обремененный долгами США, не может вечно оставаться равноценным золоту. Де Голль раскритиковал Федеральную резервную систему (ФРС) за печатание необеспеченных денег и призвал вернуться к золоту как к неизменной ценности, «которая не имеет национальности». После этого Париж перешел к активным действиям и начал планомерно снижать долю доллара в резервах Банка Франции и заменять ее золотом. Эти операции с легкой руки журналистов обросли легендами, как США вынужденно отгрузили во Францию тонны золота на военных кораблях. За Францией потянулась Испания и другие страны. Это стало символическим ударом по доверию к доллару и предвестником окончательного краха системы золотого стандарта в начале 1970-х годов. К середине 1971 года обязательства США перед иностранными государствами в долларах превысили американские золотые резервы в 5 раз. 15 августа американский президент Ричард Никсон выступил с обращением к нации, которое вошло в историю как «шок Никсона». Он объявил о временной (а на деле окончательной) приостановке обмена долларов на золото. Этот шаг положил конец Бреттон-Вудской системе и завершил эру золотого стандарта. С тех пор доллар и другие мировые валюты стали полностью фиатными. Это означает, что их ценность основана не на золотом обеспечении, а на доверии к государству и его экономической политике. А в 1976 году на конференции на Ямайке было юридически закреплено создание новой системы плавающих валютных курсов. И с этого момента курсы валют определяются не государством, а рыночным соотношением спроса и предложения.

Сейчас золото стало обычным товаром на мировых рынках, хотя и сохраняющим особый статус «тихой гавани» во времена кризисов. Современная мировая валютная система опирается на гибкость, рыночные механизмы и политику центральных банков. Ведущую роль в ней продолжает играть доллар США, обеспечивая примерно 60% резервов центральных банков. Наряду с ним все большую значимость приобретают евро, иена, юань и другие региональные валюты.

В рамках этой системы стратегические решения принимаются на уровне многосторонних саммитов, включая встречи G7 и G20, объединяющих крупнейшие экономики мира. Эти форумы позволяют координировать денежно-кредитную политику, реагировать на глобальные вызовы и адаптировать систему к новым реальностям, от нефтяных шоков до цифровых валют.

От банкнот к блокчейну. Переход к цифровым деньгам

Современный этап эволюции денег ознаменован переходом от физических форм к цифровым. Бумажные банкноты, чеканка монет, хранение наличности — все это стремительно уходит в прошлое. На смену им приходят безналичные расчеты, электронные платежи, криптовалюты и цифровые валюты центральных банков. Это не просто технологический сдвиг, это глубокая трансформация денежной системы.

Впервые идея электронных денег начала реализовываться в XX веке с распространением банковских карт, систем межбанковских переводов и сетевых расчетов. С конца 1990-х годов начался бурный рост онлайн-коммерции, требовавшей удобных и быстрых средств оплаты. Появились электронные кошельки, платежные платформы (такие как PayPal, Alipay, Apple Pay и др.), и в ряде стран произошло фактическое вытеснение наличности из повседневной жизни.

Однако по-настоящему революционный характер приобрела идея децентрализованных цифровых валют, независимых от государств и банков. В 2009 году анонимный разработчик под псевдонимом Сатоши Накамото запустил биткоин (Bitcoin) — первую в истории криптовалюту, основанную на технологии блокчейн. Биткоин был задуман как средство прямого обмена, без посредников, с ограниченной эмиссией и высокой степенью защищенности. Позднее появились и другие криптовалюты (Ethereum, Ripple, Litecoin и тысячи менее известных цифровых токенов). В отличие от обычных денег, криптовалюты не обеспечены государственным обязательством, материальной стоимостью или привязкой к золоту. Их ценность — производная от спроса, алгоритмической редкости и веры в устойчивость технологии. Это делает криптовалюты крайне волатильными (изменчивыми). Их курс может колебаться на десятки процентов в течение суток. При этом применение криптовалют становится все более широким: от трансграничных переводов до контрактов и децентрализованных финансов (DeFi).

Тем не менее массовое использование криптовалют имеет и целый ряд ограничений:

— регуляторная неопределенность (во многих странах криптовалюты не имеют четкий юридический статус);

— волатильность и спекулятивный характер;

— риск утраты доступа к кошельку без возможности восстановления;

— экологические вопросы, связанные с затратами энергии на создание.

Ответом на вызовы криптоэкономики стали проекты центральных банков по созданию собственных цифровых валют — Central Bank Digital Currencies (CBDC). В отличие от биткоина, цифровые валюты центральных банков являются официальными платежными средствами, эмитируемыми и контролируемыми государством. Вот примеры существующих или тестируемых моделей:

— цифровой юань в Китае;

— цифровой рубль в России;

— проект Европейского центрального банка, цифровой евро.

Преимущества таких валют: высокая прозрачность транзакций, снижение издержек на перевод средств, улучшение контроля над денежным обращением и борьба с теневой экономикой. Однако они вызывают и опасения, например, связанные с потенциальным усилением государственного контроля, снижением анонимности и вытеснением коммерческих банков из привычной модели финансового посредничества.

Кроме криптовалют и CBDC, все активнее развиваются стейблкоины — цифровые активы, связанные с реальными валютами или активами и разработанные для поддержания стабильной стоимости. Наиболее известен USD Tether (USDT), номинально обеспеченный долларом США. Стейблкоины часто используются как мост между традиционными финансами и крипторынком.

Таким образом, цифровизация денег стала неизбежным этапом в развитии финансовой системы. Она открывает новые возможности: от ускорения расчетов до формирования децентрализованных экосистем. Но одновременно появляются новые вопросы, касающиеся ответственности, регулирования, конфиденциальности, рисков и роли государства.

Переход к цифровым деньгам — это не просто смена носителя информации. Это изменение самой природы денег, их институциональной роли, механизмов контроля и границ между частным и государственным. Тема цифровых валют заслуживает отдельного и подробного рассмотрения. Именно поэтому в книге ей посвящена отдельная глава (глава 9), в которой рассказано про технологию блокчейн, криптовалюты, цифровые валюты центральных банков и проанализированы перспективы новой денежной реальности.

Резюме

— Деньги — это не только материальный объект и символ богатства. Прежде всего — это общественный договор, основанный на коллективной вере в их ценность. Он работает лишь при наличии доверия к институтам, эмитенту и устойчивости обмена. Исторические примеры гиперинфляции показывают, что при утрате доверия деньги теряют свою ценность и утрачивают функции. Именно вера делает деньги универсальным посредником в экономике.

— На ранних стадиях развития homo sapiens люди жили охотой и собирательством, производя все необходимое внутри племени. Обмен имел характер неэкономического дара или символической взаимности. Понятия рынка не существовало. Лишь после аграрной революции, с переходом к оседлому образу жизни, возникла специализация, появились излишки и наладился обмен между поселениями. Потребность в более универсальных средствах обмена стала логическим следствием роста хозяйственной активности.

— С развитием ремесел обмен товарами стал более регулярным, но оставался бартерным. Проблема заключалась в несовпадении потребностей участников сделки. Нельзя было обменять товар, если он не интересовал партнера. Бартер требовал множества расчетов, что создавало сложности и замедляло торговлю. Эти ограничения закономерно подвели общество к поиску универсального средства обмена.

— Люди начали использовать в качестве денег товары, имеющие для них ценность и устойчивые к порче (шкуры, соль, зерно, ткани). Постепенно утвердились четыре основные функции денег (средство платежа, сохранения, обращения и мера стоимости). Деньги позволили упростить торговлю, накапливать богатство и оценивать стоимость товаров в едином эквиваленте. Отбор предметов, выполнявших эти функции, происходил исторически и в рамках местной культуры.

— Золото и серебро стали идеальными формами денег благодаря долговечности, редкости и компактности. Эти металлы принимались в расчетах на обширных территориях, независимо от культур и государств. Их стоимость уравнивалась через международную торговлю, что сделало золото универсальным стандартом. Возникновение монет упростило расчеты и усилило доверие к государственным денежным знакам.

— Первые монеты, появившиеся в Лидии, содержали знак подлинности и имя правителя. Подделка считалась посягательством на власть, а использование монет усилило централизованное управление экономикой. В Римской империи была развитая система обращения монет из драгоценных и недрагоценных металлов. Со временем ценность денег стала основываться не только на драгоценном металле, но и на авторитете эмитента.

— Бумажные деньги возникли как логичное продолжение коммерческого кредитования сначала в форме векселей, затем в форме банкнот. Удобство и легкость в транспортировке сделали их основным средством международной торговли. Центральные банки стали выпускать банкноты, обещая их свободный обмен на золото, что породило эпоху золотого стандарта. В разных странах бумажные деньги появились в разное время.

— После Второй мировой войны была создана новая валютная система, в которой доллар стал главным платежным средством, а его курс был привязан к золоту. Она получила название Бреттон-Вудской по названию городка, в котором было подписано определяющее основные условия расчетов соглашение. Система работала на основе фиксированных курсов валют и доверия к экономике США. Однако в 1970-х она утратила устойчивость. США прекратили свободный обмен долларов на золото, и мировая экономика постепенно перешла к плавающим валютным курсам. Золото превратилось в обычный товар, а курсы валют стали определяться рынком.

— Современные деньги становятся все менее материальными. Распространение электронных платежей, криптовалют и цифровых валют центральных банков свидетельствует о новом этапе развития мировой финансовой системы. Криптовалюты, например, биткоин, децентрализованы, но нестабильны, тогда как цифровые валюты центральных банков обеспечены государством. Цифровые формы денег имеют и преимущества, и риски: от упрощения расчетов до усиления контроля и киберугроз. Тема цифровых валют требует отдельного рассмотрения и будет подробно раскрыта в главе 9.

Глава 2. Капитал и денежный поток

В этой главе мы ответим на вопросы: «Как деньги приносят деньги?», «Почему одни компании растут и расширяются, а другие исчезают с рынка иногда с сокрушительным крахом?» и «Почему долг — это не всегда плохо?».

Как капитал стал работать. Рождение денежного потока и компаний

Юридическая революция в экономике

Перенесемся в Европу Средневековья. Это время активного роста городов, развития ремесел и расширения торговли. Промышленная революция еще не произошла, технологии скромны, доминирует ручной труд, в качестве транспорта используются телеги, вьючные животные и парусные суда. Однако экономическая жизнь уже бурлит. В средневековых городах появляются мастерские кузнецов, стеклодувов, бондарей, портных, ювелиров. Эти специалисты удовлетворяют потребности горожан и путешественников. Наряду с развитием ремесел выстраиваются торговые цепочки, соединяющие местных производителей с отдаленными регионами.

В этот период уже оформилось понятие права собственности. Человек мог владеть землей, мастерской, инструментами, запасами товара. Он ими пользовался и распоряжался по своему усмотрению. Например, городской гончар имел гончарный круг, печь, глину, готовые изделия. Все это представляло собой его имущество, с помощью которого он изготавливал продукцию, а затем ее продавал. Изделие становилось товаром. В случае делового конфликта или спора, скажем, если товар оказывался некачественным или не был поставлен в нужный срок, гончар отвечал всем своим имуществом, включая дом, лошадь, запасы зерна. Такой принцип называется полной имущественной ответственностью.

Система работала жестко, но эффективно. Нарушение обязательств грозило не только конфискацией имущества, но и заключением в долговую тюрьму. Эта мера воздействия была распространена в феодальной Европе и просуществовала в мире до XIX века. Утрата репутации для купца была равносильна профессиональной смерти. Сделки с ним больше не заключались, и он выпадал из торгового бизнеса. С другой стороны, такие правила сдерживали развитие предпринимательства. Мастера боялись рисковать, масштабироваться, брать новые заказы, ведь в случае неудачи они теряли все. Именно тогда зародилась идея, которая впоследствии навсегда изменила экономику. Ответственность стала ограниченной.

Появился юридический инструмент, компания с ограниченной ответственностью (Limited Liability Company, или просто Ltd). Его суть проста. Имущество, задействованное в бизнесе, отделяется от личного имущества предпринимателя. Компания становится самостоятельным юридическим лицом, с собственными активами, обязательствами и хозяйственной жизнью.

Рассмотрим это на примере. Допустим, ремесленник Густав решает формализовать свою деятельность. Он обращается в мэрию города, подает прошение и получает разрешение на создание фирмы Gustav Ltd. В качестве стартового капитала он вносит в нее немного денег, гончарный круг, запасы глины, инструмент и изготовленную продукцию (десятки чашек, тарелок, кувшинов разного объема). Все сделки он теперь совершает от имени своей компании, а не от своего собственного. Если бизнес пойдет неудачно, например, крупный заказчик откажется от партии изделий, или сырье окажется некачественным, Густав рискует потерять только то имущество, которое было записано на компанию. Его дом, утварь, зернохранилище и фамильные ценности останутся нетронутыми.

Такая форма юридической защиты делает бизнес менее уязвимым и более привлекательным для развития. Это новшество быстро распространилось по всей Европе. Идея оказалась столь мощной, что стала одной из основ капитализма в том виде, в котором он существует и по сей день. Ограниченная ответственность стимулировала создание крупных торговых домов, инвестиционных товариществ и первых корпораций.

В современном мире более 90% компаний действуют в форме организаций с ограниченной ответственностью, будь то небольшие кофейни или международные транснациональные корпорации. Это позволяет инвестировать, привлекать кредиты, заключать контракты и развивать масштабные проекты, минимизируя личный финансовый риск владельцев. Появление компаний с ограниченной ответственностью произвело настоящий переворот в экономике. Впервые в истории предприниматели получили инструмент, который позволял им разделять личные и деловые риски. Это означало, что можно было вести бизнес, не опасаясь потерять дом или семейное имущество в случае неудачи. Такое нововведение дало мощный толчок для развития торговли, ремесел и накопления капитала.

Люди стали более охотно вступать в сделки, так как знали, что в случае проблем, их личное имущество не пострадает. На деловых переговорах стороны начали уделять особое внимание не только качеству приобретаемого товара, но и изучению активов самой компании-партнера. Оценивались перспективы сотрудничества. Имущество фирмы, включая мастерскую, инструменты, склады и товары, становилось объектом анализа и оценки. Именно на основании оценки этих активов принимались решения о заключении сделок, предоставлении отсрочек, поставках товара или предоставлении займа.

Компанию теперь могли создавать несколько человек, и это стало новым этапом развития делового сотрудничества. Между соучредителями заключался договор. Принимался устав компании, где детально прописывались права и обязанности участников, доли в капитале, порядок управления, распределения прибыли, а также механизмы выхода из бизнеса и ликвидации компании. Такие документы стали обязательными для любой фирмы. Они позволяли избежать внутренних споров, защитить интересы учредителей и формализовать доверие. Особенно часто компании создавались друзьями, родственниками, коллегами по цеху. Это были люди, которые хорошо знали друг друга. Быстрее налаживались внутренние процессы, распределялись обязанности, и новые компаньоны сосредотачивались на развитии бизнеса.

Тем временем в экономической жизни происходили и другие значимые изменения. Объемы торговли и денежного обращения росли, города расширялись, у населения возникали новые потребности. Люди больше не довольствовались простыми ремесленными изделиями, на первый план выходили задачи по повышению производительности, снижению себестоимости и масштабированию производства. Начиналась промышленная революция, пусть пока еще локально и неравномерно. Мастерские становились цехами, а ручной труд все чаще заменялся механизмами и приспособлениями, позволяющими ускорить процессы. Если раньше Густав мог один или с двумя помощниками изготовить за день два-три десятка чашек, то теперь речь шла о сотнях и тысячах изделий, при наличии надежного оборудования и достаточного сырья.

Однако для реализации таких масштабных проектов требовались существенные ресурсы (оборудование, помещения, запасы сырья, логистика). Даже если Густав собирал всех знакомых гончаров и объединял свои активы с партнерами, их средств оказывалось недостаточно. Так возникла необходимость в новой организационно-правовой форме, позволяющей привлекать гораздо более крупный капитал. Ею стало акционерное общество — следующая ступень в юридическом оформлении бизнеса.

Акции, корпорации и начало большого бизнеса

Если компании с ограниченной ответственностью собирали несколько партнеров, то появление акционерных обществ позволило объединить десятки, сотни, а затем и тысячи участников, зачастую не знакомых друг с другом. Ключевой особенностью акционерного общества стал выпуск акций (shares, stock) — ценных бумаг, подтверждающих право на долю в бизнесе и на участие в распределении прибыли. Это дало возможность привлекать средства от широкой публики, распределяя ответственность и риски между множеством инвесторов. Акции покупались за деньги, которые шли в уставный капитал компании. В замен их владельцы получали право на долю в прибыли (через выплату дивидендов) и на голосование на общих собраниях, где принимались важнейшие решения. Чем больше у человека акций, тем больше у него голосов. Например, если выпущено 100 акций, и один инвестор приобрел 20, то он имеет 20% голосов. Это позволяло отдельным крупным держателям фактически контролировать компанию при формальном равенстве акционеров. На общих собраниях выбиралось правление (генеральный директор и его заместители, которые обеспечивали оперативную деятельность), утверждался бизнес-план и определялась судьба прибыли, заработанной за год (одна часть могла быть распределена между акционерами, другая — направлялась на развитие). Такой порядок управления делал бизнес более организованным и позволял масштабировать деятельность.

Как в Амстердаме был придуман публичный рынок

Примером одного из первых и самых известных акционерных обществ стала Голландская Ост-Индская компания, основанная в 1602 году. Она создавалась для морской торговли со странами Восточной Азии и привлекала капитал тысяч вкладчиков, купивших ее акции. Эта компания была первой, чьи акции начали свободно обращаться на фондовой бирже, а сам рынок акций стал новым этапом развития экономики. Благодаря собранным средствам Голландская Ост-Индская компания построила флот, основала торговые порты в Индии, Индонезии и Китае и на протяжении десятилетий обеспечивала стабильную прибыль своим акционерам. Подобные компании появились затем в Англии, Франции, Португалии и других странах.

Похожим образом в США и Европе создавались фабрики, судоходные компании, банки, текстильные и металлургические производства. Инвесторы, не имеющие отношения к производству, вкладывали деньги, рассчитывая на прибыль. Взамен они делили риски и успехи с другими акционерами. Эта модель легла в основу современного фондового рынка.

Следует подчеркнуть, что участие в акционерных обществах — это всегда предпринимательский риск. Если компания успешно реализует свой бизнес-план, инвесторы получают дивиденды, и акции компании растут. Если проект терпит неудачу, например, затраты на пароход превышают доходы от перевозки им пассажиров или грузов, или фабрика не может конкурировать с более дешевыми товарами, акционеры теряют свои вложения. Особенно сложно отследить эффективность руководства компанией при большом числе участников и удаленности от повседневного управления.

Железные дороги и акционерный бум XIX века

Еще одним ярким примером может служить строительство железных дорог в Англии в XIX веке. Для прокладки путей, возведения мостов и станций требовались колоссальные суммы, неподъемные для одного инвестора или нескольких деловых партнеров. Железнодорожная система строилась в виде коротких участков, управляемых небольшими частными компаниями. Создавались железнодорожные акционерные общества, которые выпускали акции и предлагали их населению. Простые граждане становились совладельцами будущих дорог, надеясь получать стабильные дивиденды от перевозок. Множество таких проектов «выстрелили», а некоторые потерпели крах, когда выяснялось, что дорога не окупает вложения. Но сам механизм акционерного финансирования стал основой всей будущей экономической модели.

Акционерная форма собственности стала фундаментом будущей экономической системы, основанной на мобилизации капитала. Это открыло путь к финансированию и реализации проектов, которые раньше казались невозможными. Люди стали инвестировать не только в то, что могли контролировать лично, но и в масштабные предприятия с коллективным управлением. Именно в этой системе сформировалась идея капитала как ресурса, работающего независимо от своего владельца.

Капитал в действии. Путь от вложений к самоокупаемости

Итак, компания создана, учредительные документы подписаны, средства собраны и зачислены на ее расчетный счет, правление избрано. Наступает этап практической реализации задуманного бизнес-плана. Допустим, речь идет о создании текстильной фабрики. Прежде чем начнется производство, предстоит построить цеха, склады, административные помещения, провести инженерные коммуникации (электричество, канализацию, водоснабжение, отопление). Кроме того, потребуется закупить и установить технологическое оборудование, наладить логистику, нанять специалистов и рабочих. Все это требует времени, сил и, конечно, значительных инвестиций.

Такой период в развитии проекта называется инвестиционной фазой. Он может длиться от нескольких месяцев до нескольких лет в зависимости от масштабов предприятия. Все затраты, связанные с реализацией проекта до начала получения выручки, называются капитальными затратами. Эти расходы тщательно планируются на этапе подготовки бизнес-плана и отслеживаются в ходе реализации. Цель инвестиционной фазы — построить производственную структуру, способную создавать достаточный денежный поток. В течение инвестиционной фазы все расходы финансируются за счет капитала компании, сформированного из вложений учредителей и акционеров. Именно на эти средства закупается оборудование, строятся помещения, оплачиваются разрешения, нанимаются первые сотрудники. Иногда в инвестиционную фазу также включаются первоначальные затраты на маркетинг, брендинг и поиск партнеров. Капитальные затраты фиксируются в отчетности, и финансовые контролеры отслеживают, чтобы реальные расходы не выходили за рамки утвержденного бюджета.

Часто случаются и непредвиденные обстоятельства. Например, неожиданно резко вырастают цены на стройматериалы и оборудование, возникает необходимость изменить логистические цепочки, появляются проблемы с подрядчиками. Все это может привести к тому, что суммы капитальных затрат превысят запланированные значения. В этом случае перед акционерами встает вопрос о дополнительных вливаниях в проект, что становится темой специальных собраний и предметом отдельных решений. Переоценка бюджета, продление сроков и изменение условий требуют детального анализа и прозрачного управления.

Когда строительство завершено, оборудование установлено и испытано, персонал обучен, а первые партии продукции готовы к продаже, проект переходит в производственную фазу. Начинается генерация денежного потока. Компания заключает договоры с дистрибьюторами, оптовыми покупателями, фабриками-партнерами, получает первые средства от продажи своей продукции. На практике первые месяцы работы проходят в тестовом режиме. В этот период важно понять, насколько продукция востребована, как быстро идут продажи, есть ли потребность в корректировке объемов или улучшении качества. С этого момента у компании возникают операционные расходы (оплата коммунальных услуг, зарплат, налоги, закупка сырья, ремонт и обслуживание оборудования), которые являются частью операционной деятельности. Они покрываются за счет денежного потока, генерируемого проектом. По мере развития бизнеса и расширения клиентской базы, объемы производства растут и денежный поток увеличивается. Через определенный срок (обычно несколько лет) компания достигает состояния, когда производственные мощности загружены на 100%, персонал укомплектован, процессы оптимизированы. Такое состояние называется выходом на проектную мощность.

Одновременно проект приближается к точке безубыточности, а затем выходит на самоокупаемость. Это означает, что суммарный денежный поток, полученный от продаж, уже покрыл все понесенные капитальные затраты. С этого момента прибыль начинает «работать на акционеров». Они вернули себе вложенные деньги, и теперь проект приносит чистую финансовую отдачу. Возникает возможность реинвестирования. Полученную прибыль можно вложить либо в расширение текущего производства (например, запуск второй линии, строительство дополнительных цехов, модернизация оборудования), либо в новые проекты, не связанные с данной компанией. Например, если текстильная фабрика успешно функционирует и рынок показывает устойчивый спрос, правление может предложить акционерам инвестировать прибыль в производство одежды под собственным брендом или начать экспорт в соседние страны. Для этого потребуется новый бизнес-план, возможно, новая компания, где акционеры выступят как инвесторы.

Таким образом, путь от сбора капитала до устойчивого денежного потока — это основной механизм любой производственной экономики. Инвестиционная фаза требует высокой степени доверия между участниками, точного планирования и грамотного исполнения. Производственная фаза — это проверка жизнеспособности бизнес-модели. А успешный проект становится платформой для дальнейшего развития как отдельной компании, так и экономики страны в целом.

Однако этот механизм работает только в том случае, если расчеты оказались точными, производство было грамотно выстроено, а главное, если осуществляется постоянный учет рыночной конъюнктуры. Иными словами, необходимо не просто наладить производственный процесс, но и хорошо ориентироваться на изменчивом и часто непредсказуемом рынке. Конкуренция, технологические новшества, логистика, предпочтения потребителей, политическая нестабильность — все это влияет на спрос, цену и издержки. Даже небольшое изменение какого-то из этих факторов может привести к снижению выручки или росту расходов, что немедленно повлияет на объемы общего денежного потока. Например, если фабрика выпускает одежду, но мода резко поменяется, ее продукция может потерять актуальность и продажи упадут. Или, если конкуренты внедрили автоматизацию и снизили себестоимость, фабрика с устаревшим оборудованием окажется неконкурентоспособной. В подобных ситуациях денежный поток начинает сокращаться, и компания уже не может покрывать свои операционные издержки. Начинается сокращения выпуска, закрытие производственных линий, увольнение сотрудников, распродажа активов. Если ситуация не исправляется, в конечном итоге это приводит к банкротству.

Отсюда следует еще одна важная особенность капитализма. Наряду с получением прибыли предприниматель несет высокий уровень риска. И не только для себя. Бизнес, особенно крупный, оказывает значительное влияние на общество в целом. От стабильности бизнеса зависят рабочие места, зарплаты сотрудников, платежи в государственный бюджет (в виде налогов), а также удовлетворение потребностей потребителей. Продукция предприятия может быть важной частью жизни десятков тысяч людей. Закрытие фабрики — это не только финансовый убыток инвесторов, но и социальная катастрофа для региона, города, а иногда и целой отрасли.

Поэтому устойчивый денежный поток — это не просто показатель успеха проекта. Это элемент кровеносной системы капиталистической экономики. Если система работает — бизнес развивается, растет благосостояние, появляются новые технологии и рабочие места. Если же в ней возникают нарушения — экономика сжимается, возникает безработица, снижается потребление и сокращается производство. Поддержание жизнеспособности денежного потока требует от предпринимателей большой гибкости, адаптивности, стратегического мышления и, не в последнюю очередь, ответственности за долгосрочные последствия своих решений.

Рынок капитала и долговой рынок

Как рынок оценивает бизнес и превращает акции в деньги

Акционерные общества начали стремительно развиваться. Получив возможность аккумулировать значительные финансовые ресурсы за счет выпуска акций, компании занялись крупными инфраструктурными, торговыми и производственными проектами, ранее недоступными для небольших предприятий. Если компания создана в форме акционерного общества, каждый из ее владельцев (акционеров) получает не только долю в прибыли, но и важное рыночное преимущество. Оно выражается в возможности в будущем эту долю продать. Иными словами, акция стала товаром. Ее можно было передать другому лицу за согласованную цену, тем самым уступив право на будущую прибыль и участие в управлении. Это позволило сделать инвестиции более гибкими и ликвидными. Теперь не обязательно было ждать завершения проекта или ежегодных дивидендов, вложения можно было вернуть путем продажи акций.

При этом нужно различать номинальную цену акции (то есть сумму, за которую она изначально была приобретена при создании компании) и рыночную цену, которая формируется на момент сделки. Для крупных публичных компаний рыночная цена устанавливается на фондовой бирже — специальной торговой площадке, где встречаются покупатели и продавцы акций. Биржа работает по тем же законам спроса и предложения, что и обычный рынок. Если спрос на акции повышается — их цена растет; если продавцов больше, чем покупателей — цена падает. Рынок акций также называется рынком капитала (equity capital market, ECM).

Приведем примеры. Проект завершил инвестиционную фазу, производство заработало, показатели прибыли стабильны, а отчетность прозрачна. Это означает, что, скорее всего, спрос на акции этой компании вырастет. Потенциальные инвесторы будут рассматривать такую акцию как перспективное вложение денег. С ее приобретением покупатель получит не только стабильные дивиденды, но и возможность в будущем продать ее дороже. Напротив, если компания терпит убытки, не развивается и теряет долю рынка, владельцы акций начнут от них избавляться — и цена акции снизится.

Показатель, отражающий общую оценку стоимости компании на рынке, называется капитализацией (capitalization). Он рассчитывается как произведение текущей рыночной цены одной акции на общее количество акций в обращении. Например, если в обращении находится миллион акций, а текущая цена акции составляет $100, капитализация компании составит $100 млн. Однако этот показатель нестабилен, он меняется каждую минуту, поскольку зависит от колебаний рыночной цены.

Капитализация — понятие нематериальное и в определенном смысле символическое. Оно отражает оценку рынком будущего компании, то есть степень доверия к ее менеджменту, к бизнес-модели и к перспективам роста. Однако это доверие может в мгновение ока исчезнуть. Одной новости, заявления какого-нибудь политического лидера или слуха бывает достаточно, чтобы цена на акции пошла вверх или вниз. Например, если в парламенте страны начнутся разговоры о необходимости введения дополнительных корпоративных налогов в какой-то отрасли, инвесторы пересмотрят свои ожидания по прибыли компаний и могут начать массово избавляться от акций. Это незамедлительно вызовет падение цен на фондовом рынке. Капитализация компаний снизится без каких-либо реальных изменений в их бизнесе.

В истории было немало примеров, когда рынок «наказывал» компании за неудачные решения. С другой стороны, достаточно лишь слухов о покупке небольшой компании технологическим гигантом (например, Google или Apple), чтобы ее капитализация резко взлетела, даже если до реальной сделки дело еще не дошло.

Enron. Взлет и падение энергетического гиганта

В начале 2000-х годов американский энергетический гигант Enron считался символом успеха и инноваций. Компания входила в десятку крупнейших в США по выручке и капитализации. Ее акции в августе 2000 года достигали отметки $90,7 за штуку, обеспечивая $60 млрд капитализации. Однако в 2001 году вскрылось, что отчетность годами фальсифицировалась, а большая часть ее успешных финансовых показателей присутствовала лишь на бумаге. Доверие рынка моментально рухнуло. К концу 2001 года стоимость акции снизилась до $0,26. Крах Enron стал крупнейшим корпоративным скандалом своего времени. Он привел к банкротству компании, увольнению сотрудников и смертям нескольких ключевых менеджеров. Название Enron превратилось в символ корпоративного обмана и коррупции.

Таким образом, владение акциями — это не просто право на участие в прибыли, но и инструмент гибкой торговли, способствующий постоянному перетоку капитала между отраслями и компаниями. Этим объясняется важнейшая роль фондовых рынков в экономике. Ситуация на рынках не только отражает состояние дел в компаниях, но и дает им широкие возможности для развития.

Все, что мы до этого момента рассказывали про акции, касается только обыкновенных акций (common stoсk). В мире корпоративных финансов существуют и другие виды акций. Среди них можно особо выделить привилегированные акции (preferred stock). Они не дают своим держателям право голоса на общем собрании, однако обеспечивают получение дивидендов в фиксированном объеме вне зависимости от решения общего собрания.

Параллельно с рынком капитала развивался и другой важный механизм финансирования проектов — денежный долг. Он дает компаниям возможность привлекать средства от различных внешних источников. Долговое финансирование стало логическим продолжением развития капиталистической экономики. Это особенно актуально, когда компания уже работает и имеет устойчивую бизнес-модель. Существуют две основные формы долгового финансирования. Это выпуск облигаций и получение банковского кредита. Эти инструменты позволяют компаниям ускорить рост и масштабировать производство, не дожидаясь накопления достаточного объема собственного капитала. Рассмотрим их далее более подробно.

Выпуск облигаций

Эта форма долгового финансирования применяется, как правило, крупными корпорациями, обладающими стабильным финансовым положением и высокими рейтингами. Такие рейтинги присваиваются специализированными авторитетными международными агентствами, например Moody’s, Standard & Poor’s или Fitch. Высокий рейтинг свидетельствует о том, что компания надежна, платежеспособна и с высокой вероятностью исполнит свои обязательства по облигациям.

Облигация (bond) — это долговая расписка, в которой компания обязуется вернуть занимаемую сумму (номинал облигации) в строго оговоренный срок и платить за ее использование фиксированный ежегодный доход — купон. Обычно, чем выше рейтинг компании, тем сумма купона ниже. Сроки погашения могут быть разными: от одного года до пяти, а иногда и больше. Выпуск облигаций обычно организуют инвестиционные банки или специализированные агентства, которые проводят первичное размещение на рынке. Эти бумаги можно затем покупать и продавать, как и акции. Таким образом, формируется вторичный рынок облигаций, который также называют долговым рынком (debt capital market, DCM). Информация о котировках на долговом рынке находится в открытом доступе в интернете на специализированных сайтах.

Среди всех видов корпоративных облигаций, выпускаемых компаниями, можно особо выделить конвертируемые облигации (convertible bonds). Они не только обеспечивают своим держателям получение фиксированного дохода, но и дают возможность обменять их на заранее оговоренное количество обыкновенных акций при погашении.

Облигации выпускают не только крупные корпорации, но и правительства. Такие облигации называются суверенными (sovereign) или государственными (government). Это один из ключевых инструментов мировой финансовой системы, позволяющий государству привлекать деньги инвесторов. Покупая такие бумаги, частные лица, компании и финансовые институты фактически кредитуют государство, а оно обязуется вернуть средства в определенный срок и выплатить оговоренный процент. Полученные деньги могут идти на самые разные цели: от строительства дорог и школ до финансирования дефицита бюджета и стабилизации экономики в периоды кризиса.

Государственные облигации различаются по срокам и способам погашения. Например, облигации Казначейства США (US treasuries) разделяются на следующие виды:

— краткосрочные (T-Bills) — со сроком погашения до 52 недель;

— среднесрочные (T-Notes) — со сроком погашения от 2-х до 10-ти лет;

— долгосрочные (T-Bonds) — со сроком погашения 20 или 30 лет.

Особенности механизма трежерис

Среди всех видов государственных облигаций США (так называемых трежерис) T-Bills считаются наиболее ликвидными. Именно поэтому они пользуются на рынке наибольшим спросом. Приобретение T-Bills позволяет компании в какой-то мере «уйти» от инфляции, поскольку денежные средства на счетах заменяются высоколиквидной ценной бумагой, приносящей владельцу небольшой доход. T-Bills продаются с дисконтом, то есть ниже номинальной стоимости. В дату погашения инвестор получает номинальную стоимость облигации, что и является его доходом. По остальным видам облигаций США купон выплачивается дважды в год в течение срока их обращения. В дату погашения инвестор получает последний купон и номинальную стоимость облигации.

Главная особенность государственных облигаций — их надежность. За ними стоит государство, а значит, риск невыплаты относительно невысок и зависит от его финансового рейтинга. Именно поэтому государственные облигации служат своеобразным «якорем» для мировой финансовой системы. Центральные банки держат их в качестве резервов, то есть безопасного и ликвидного актива, который можно быстро продать или использовать для управления денежной массой. Размещение государственных облигаций обычно проходит через аукционы, которые регулярно проводят казначейство или министерство финансов страны-эмитента. Инвесторы могут участвовать напрямую или покупать эти бумаги на вторичном рынке через финансовых посредников.

По срокам обращающихся ценных бумаг долговой рынок делится на рынок долгосрочных инструментов (capital market) и денежный рынок (money market). На первом обращаются облигации со сроком погашения свыше одного года, а также обыкновенные акции. На втором — облигации со сроком погашения до одного года, депозитные сертификаты, банковские расписки, коммерческие ценные бумаги.

Банковское кредитование как универсальный инструмент финансирования

В отличие от облигаций, банковские кредиты доступны практически всем компаниям, независимо от их размера, истории, рейтингов или даже стадии проекта. Подобная универсальность и является их главной характеристикой. На кредит может рассчитывать как начинающий предприниматель, открывающий кафе в районе, так и крупный промышленный холдинг, строящий новый производственный кластер.

Суть банковского кредита проста. Банк предоставляет компании определенную сумму денег на оговоренный срок, а компания обязуется вернуть ее в полном объеме, уплатив дополнительно проценты за пользование средствами. Банк в этой схеме выступает кредитором, а компания — заемщиком. Возврат может быть единовременным, когда вся сумма кредита выплачивается одним платежом в конце срока, например, через год или три. Но обычно выплаты выполняются по графику (ежемесячно, ежеквартально или в иной удобной форме, устраивающей обе стороны). Банки предоставляют кредиты в соответствии с кредитным договором, где подробно прописываются ключевые условия (сумма, срок, график возврата, процентная ставка) и перечисляются события, которые считаются нарушением обязательств заемщика по возврату (о них чуть ниже).

Предположим, фирма получила кредит на сумму $3 000 000 сроком на 5 лет. Если договор предусматривает ежемесячное погашение равными частями, то каждый месяц компания должна будет возвращать по $50 000 основного долга (3 000 000 / 60 месяцев). При этом проценты будут начисляться ежемесячно на остаток непогашенного долга (так называемая текущая задолженность). Для наглядности в бизнес-плане приводится график погашения кредита, в котором по каждому месяцу указывается сумма основного долга, сумма процентов и общий платеж. Обычно этот график накладывается на финансовую модель потенциального заемщика. Это помогает спрогнозировать финансовые потоки, оценить риски, а также продемонстрировать банку свою платежеспособность.

При кредитовании физических лиц распространены аннуитетные выплаты. Аннуитет представляет собой возврат кредита равными суммами ежемесячно в течение всего срока его действия. Каждая такая часть включает в себя определенную часть основного долга и определенную сумму процентов, начисленных на его остаток. Соотношение между меняется от платежа к платежу, чтобы их сумма постоянно оставалась одной и той же. Фиксированные суммы позволяют заемщику более гибко управлять своим денежным потоком и не перегружать себя единовременной выплатой. Про механизм аннуитета мы подробно поговорим в главе 5.