Бесплатный фрагмент - Мифы и парадоксы недвижимости

Мифы И ПАРАДОКСЫ НЕДВИЖИМОСТИ

Предисловие

Об экономике написаны тысячи и миллионы книг. Но вот что удивительно: экономическая литература долгое время обходила стороной тему недвижимости. Хотя это целый мир, полный загадок и парадоксов, он почти не описан классиками экономической мысли.

Да и современники плохо представляют, что такое недвижимость. Не в утилитарно-бытовом, конечно, а в экономическом смысле. Россияне очень любят и ценят недвижимость: по всем опросам вложения в «бетонные стены» с огромным отрывом опережают все другие альтернативы. Не говоря уж о том, что хочешь не хочешь, а взаимодействовать с недвижимостью приходится каждый день: жить под открытым небом мы еще не научились.

Но и среди тех, кто удачно вложился во вторичку или новостройки, немного найдется тех, кто может объяснить, что именно они купили (мы не про стены, тип дома, район и т. д.) и откуда взялся их доход. Колоссальное количество материалов по рынку акций, тысячи экспертов, гуру фондового рынка продают свои методики быстрого обогащения, и почти полное молчание о недвижимости. Хотя в нашей стране нетто-вложения в недвижимость в десятки раз превышают соответствующие вложения на фондовом рынке — и это не преувеличение! — иногда кажется, что все экономическое знание о недвижимости сводится к банальностям вроде «недвижимость — защитный актив», «квартиры всегда в цене». В любой непонятной ситуации покупай недвижимость, и не прогадаешь. Многие соотечественники ровно так и поступают, и, как ни странно, иногда успешно. Но не всех, конечно, может устроить такое объяснение. Нас-то уж точно нет. Чтобы мыслить системно, избегая клише, и принимать рациональные решения, не уповая на удачу, не помешала бы четко выстроенная экономическая теория, адаптированная к сфере недвижимости.

В начале нулевых автор закончил экономический факультет МГУ. Этот вуз традиционно специализируется на теоретической подготовке. Только большинство курсов уже в то время выглядели устаревшими. Изучали трудовую теорию Маркса, кейнсианство, поведение потребителя, микро- и макроэкономику и много чего еще. Все что угодно, только не то, что вы почерпнете в этой книге. Не считали классики нашу тему острой, поскольку в XIX — XX веках, в эпоху промышленного производства, когда писались все эти труды, были проблемы поважнее.

Сегодня, в век всеобщего изобилия, хронического товарного перепроизводства, ситуация перевернулась с ног на голову. Мало кого интересует сейчас, сколько «чистого обезличенного труда» заключено в стоимости товара, и какова норма прибавочной стоимости. Данные по безработице и ВВП также все больше становятся цифрами без реального содержания. Кто бы что ни говорил, но вопросы бедности, за исключением периферийных стран, более-менее решены, а основная масса населения не имеет проблем с доступностью материальных благ. Конечно, кому-то и жемчуг мелкий, поэтому мало кто доволен своим материальным положением — все равно ведь хочется больше (тут маркетологи, молодцы, постарались). Так что крысиные бега продолжаются, а экономика продолжает раздуваться.

Кстати, насчет жемчуга. Экономисты знают, что бывают блага с естественной ограниченностью предложения. Производство их адекватно не масштабируется, поэтому они чрезвычайно ценятся, несмотря на скромную, а подчас и вовсе нулевую потребительскую ценность. Например, соль обладает огромной ценностью (и в Средние века стоила соответствующих денег), но производство легко масштабируется, поэтому сегодня соль стоит копейки. А вот драгоценности не тиражируются (иначе они перестанут быть драгоценностями). Никакой практической пользы от них нет, кроме вызываемого ими чувства собственной важности, но поскольку раздобыть их сложно, они, наоборот, стоят огромных денег.

В условиях товарного перепроизводства интерес вызывают только такие, нетиражируемые блага, потому что только на них потребности не могут быть насыщены. Несложно догадаться, что недвижимость входит в эту группу товаров. Более того, в отличие от драгоценностей, недвижимость используется не только для показного потребления, но и практически (для жизни и для инвестиций).

Недвижимость поистине владеет умами. Только и разговоров — кто, что, когда и где купил, или собирается. Недвижимость — ограниченный товар, который современная избыточная экономика не научилась производить в таких количествах, чтобы всем хватило. И не научится (а почему — мы расскажем в этой книге).

Однако, если бы только в этом была странность! Слишком много вопросов — почему требуется такой бюджет, почему цены ведут себя не так, как на потребительском рынке, а застройщики всегда жалуются на растущую себестоимость, почему при плохой демографии спрос на квартиры не убывает, откуда в недвижимости столько мифов и т. д. — и слишком мало вразумительных ответов. Если бы можно было просто достать уже готовую книгу, прочитать и все выяснить, скорее всего, этот труд бы не появился (т. к. создавать работу с нуля — задачка та еще). Читателям, надеемся, повезло больше, т. к. они имеют возможность потребить авторский опыт в уже готовом, концентрированном виде, не тратя полжизни на изучение.

Некоторых читателей, возможно, испугает обилие теоретических конструкций, у многих со школьных времен само слово «теория» ассоциируется с чем-то сложным и занудным. Мы не обещаем легкой прогулки, только инфоцыгане (как принято сейчас выражаться) предлагают легкие знания и быстрые деньги. Однако нам бы не хотелось уходить и в другую крайность — строго следовать канонам научной публикации или излагать материал сухим академическим языком — это может и правильно, но ужасно скучно, а мы рассчитываем сделать книгу максимально доступной для широкого читателя. Поэтому иногда будем позволять себе стилистические и другие вольности. И все же по возможности уклоняясь от практически-ситуативного в пользу универсального, то есть в целом следуя научному анализу. Пусть сегодняшняя российская действительность важна (и нам от нее никуда), но все-таки это лишь частный случай общих закономерностей, своего рода «Законов Ньютона для недвижимости», которые (как мы рассчитываем) нам удалось открыть. А законы, если они действительно существуют, и через 100 лет будут работать. Некоторые из приведенных объяснений могут показаться трудными для восприятия, другие вызовут споры и сомнения (не зря мы все время возвращаемся к парадоксам, и даже книгу так назвали), но надеемся, что недвижимость, как экономическая категория, станет читателю более понятной.

Глава 1. Товар-Деньги-Услуги

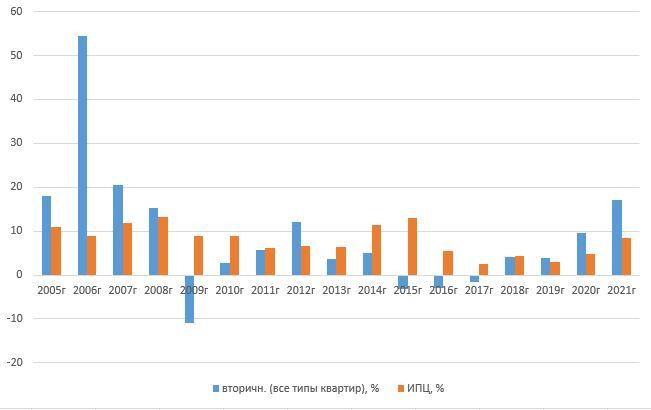

Недвижимость — уникальный по своим свойствам продукт. Вокруг нее как будто витает ореол загадочности и непредсказуемости. Не всегда понятно, чего ждать. В стране низкая инфляция? — в недвижимости надувается пузырь. Цены на все товары растут? — квартиры, наоборот, дешевеют. Цены на товары вообще редко показывают снижение в номинале (не считая летней дефляции на фрукты и овощи), а вот недвижимость может находиться в длительной депрессии годы и даже десятилетия (вспомним пример Японии в 90-е годы). Может показаться удивительным, но товарная инфляция и цены на жилье вообще не имеют выраженной корреляции.

В чем можно убедиться, если анализировать ценовую динамику в ретроспективе. В период до 2008 года недвижимость и потребительские товары в России синхронно дорожали, причем индексы цен на недвижимость уверенно обгоняли ИПЦ (индекс потребительских цен). Корреляция впервые нарушилась в 2009 году: при высокой потребительской инфляции ценовой пузырь в недвижимости сдулся. Затем то же самое произошло в 2015—2017 годах, когда цены на недвижимость снижались в рублях три года подряд (пусть и невысокими темпами). А вот после 2020 года, напротив, повторилась история начала «нулевых», когда при относительно невысокой потребительской инфляции жилье быстро дорожало (см. рис. 1.1).

Кстати, индексы на недвижимость и потребительские товары часто считают отдельно. Даже статистические ведомства понимают, что методологически неправильно их смешивать. Очевидно, недвижимость — не совсем обычный товар. А может, и не товар вовсе?

Свойства недвижимости

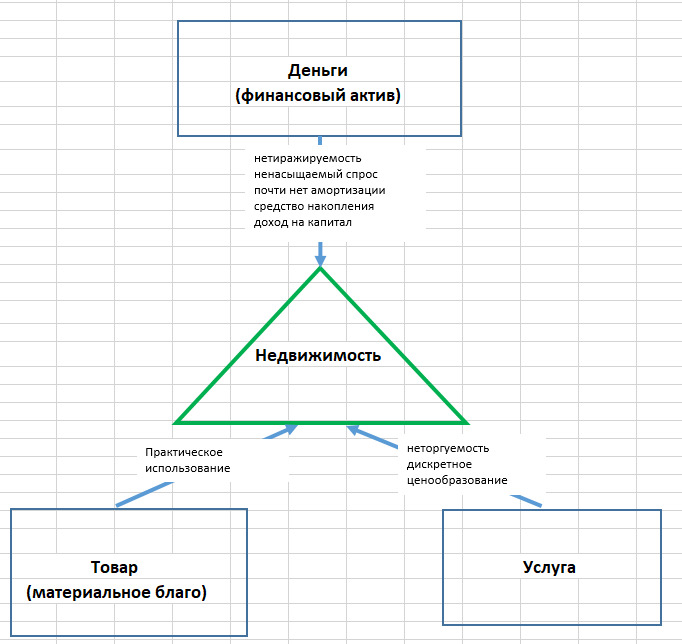

Общепризнанной особенностью недвижимости является то, что она сочетает в себе свойства товара (материального блага) и свойства денег (финансового актива).

Обычно люди рассуждают о недвижимости как о чем-то материальном, ведь это то, что можно посмотреть, потрогать, наконец, жить там. Это товарная функция. Недвижимость — крайне своеобразный, но все же товар, который можно купить на рынке, пусть далеко не каждый может себе это позволить.

Но недвижимость — не только товар. Очень часто это еще и финансовый актив, то есть деньги, точнее, квазиденьги (как бы деньги). Не все это понимают, однако посудите сами: люди используют недвижимость как средство накопления, спекулируют, отдают в рост (сдают в аренду и получают с нее процент в виде арендных платежей). Чем не финансовый актив? Конечно, недвижимость не может служить полноценной валютой в силу объективных причин: высокий порог входа, значительные трансакционные издержки, низкая ликвидность, неделимость. Однако в качестве альтернативного финансового продукта — вполне. Особенно там, где классические финансовые продукты мало развиты, как, например, в нашей стране. Многие помнят, что к 1991 году практически все накопления наших граждан обесценились. Люди потеряли практически все. Все, кроме квартир. Дальнейшие кризисы только подкрепили привычку в любой непонятной ситуации спасать накопления в недвижимости.

Если бы недвижимость была только товаром, не обладая свойствами денег, то цены на нее в реальном выражении медленно, но верно снижались бы, отражая все более высокий уровень технологий и низкие издержки. Из-за постепенного насыщения спроса застройщикам приходилось бы постоянно опускать цены, чтобы находить новых потребителей. Однако этого не происходит. Напротив, по всему миру, особенно в мегаполисах, цены на недвижимость за редким исключением обычно растут, обгоняя товарную инфляцию.

Вообще говоря, не только недвижимость сочетает в себе функции товара и денег. Похожим набором свойств обладают золото или драгоценности. Или, например, автомобили, которые тоже могут частично служить средством обмена и накопления. Да что там говорить: на моей памяти в конце 80-х годов «валютой» служили бутылки водки. На рынках с неразвитым денежным обращением функции денег могут брать на себя самые разнообразные товары, да и сами деньги, как известно, произошли из товаров, которые постепенно лишались потребительских свойств, а взамен приобретали обменную ценность (вплоть до полной виртуализации — как современные электронные деньги, которые являются лишь записью на мониторе).

Яркой иллюстрацией того, как недвижимость становится «деньгами», может служить рынок так называемых новостроек. Хотя многие упорно называют новостройки недвижимостью (в силу литературных удобств мы тоже иногда будем так делать), строго говоря, пока дом не построен, это никакая не недвижимость. Иначе по аналогии нам пришлось бы называть муку и масло на хлебозаводе хлебом, а куски металла и запчастей на автозаводе — автомобилями. Приобретая новостройку на стадии строительства, мы покупаем не материальный, а финансовый продукт — фактически обязательство или, лучше сказать, обещание застройщика под некоторые гарантии передать в установленные сроки определенный объект недвижимости. Не все видят разницу между квартирой и «обещанием построить квартиру» (и потом горько за это расплачиваются). Первое является материальной ценностью, второе — финансовым продуктом. Об удивительном рынке новостроек и особенностях его ценообразования мы еще поговорим.

Но и готовые, уже построенные квартиры часто выступают в роли финансового актива. Недвижимость далеко не всегда покупается для жизни или другого непосредственного использования, а служит средством накопления, инвестирования или спекулирования. Недвижимость можно продать с прибылью или сдать ее в аренду и получить процентный доход — в этом случае она выступает прямым конкурентом депозитов.

Чтобы некий товар одновременно выступал финансовым активом, он должен обладать набором определенных свойств. Нам не придет в голову купить банку тушенки, костюм или письменный стол с надеждой перепродать их через год-другой с наваром. Или сдать кому-то стиральную машину и получать с этого процентный доход на капитал. Любому понятно, что все эти операции в финансовом плане, скорее всего, закончатся фиаско. Даже автомобили, если верить дилерам, теряют 20% своей стоимости сразу в момент покупки и затем быстро амортизируются. Но недвижимость испокон веков ценилась и являлась объектом активных инвестиций, и часто успешно. Однако только ли денежной функцией определяется странное поведение недвижимости? Чтобы это выяснить, рассмотрим подробнее ее свойства.

Неперемещаемость (неторгуемость).

Неперемещаемость — базовое свойство недвижимости, и, можно сказать, ее определение, как следует из самого ее названия. Недвижимость нельзя передвинуть в пространстве, она жестко привязана к земле, на которой стоит (сама земля, кстати, тоже считается недвижимостью). Следовательно, недвижимость нельзя продать в другое место, ее нельзя экспортировать или импортировать (то есть недвижимость еще и неторгуема).

Эти два свойства сразу же выделяют недвижимость из огромного массива товаров. Все промышленные изделия, за очень редкими исключениями, напротив, и перемещаемые, и торгуемые. Но и деньги тоже — и перемещаемые, и торгуемые. А недвижимость — нет. Получается, в нашем объяснении о двойном совмещении функций чего-то не хватает. С другой стороны, если мы вспомним, что свойствами неперемещаемости и неторгуемости, помимо недвижимости, обладают многие виды услуг, то неожиданно наша пара превращается в триаду. Недвижимость одновременно обладает не только свойствами товара и денег, но еще и услуг! Тем самым мы постулируем первый и возможно, главный парадокс недвижимости — парадокс тройственности.

• Недвижимость обладает одновременно свойствами товара (материального блага), денег (финансового актива) и услуги.

При этом не являясь ни тем, ни другим, ни третьим. И в этом заключается основная сложность для анализа. Недвижимость — продукт-хамелеон, чья расцветка меняется в зависимости от обстоятельств или угла зрения. Для практического использования недвижимость похожа на товары длительного пользования, с точки зрения ценообразования напоминает услуги, а в качестве инвестиций — ближе к финансовым активам (см. рис. 1.2).

Кстати, сегодня, в эпоху массового и дешевого интернета, многие услуги получили относительную торгуемость, чего не наблюдалось раньше (например, можно предоставить финансовые услуги через интернет-банк, посмотреть футбольный матч, не посещая стадион и даже записаться на прием к доктору онлайн из другой страны), но все же большинство услуг привязаны к тому месту, где они оказываются. Недвижимость тоже иногда пытаются продать «удаленно», впрочем, пока это можно отнести лишь к забавным казусам. В целом, недвижимость совершенно неперемещаема и почти полностью неторгуема, и в этом отношении она действительно очень напоминает услуги.

Важной особенностью неперемещаемых и неторгуемых благ, и соответственно, услуг, является дискретное ценообразование. Это на промышленные товары по всей стране и даже по всему миру цены везде примерно одинаковые, поскольку любые дисбалансы имеют свойство выравниваться (если где-то цена на промышленный товар оказалась выше, торговцы повезут товар из другого места, где цены ниже). Единственное, что этому может помешать, — это логистические затраты на перевозку или торговые барьеры, но, повторимся, как правило, цены на промышленные товары всюду плюс-минус равны. С неперемещаемыми (неторгуемыми) благами все иначе. Цены автоматически не выравниваются! Поэтому, скорее всего, сходить в кафе в Москве будет несколько дороже, чем в Пензе. В недвижимости правило дискретного ценообразования работает ярче, чем где бы то ни было. В разных городах, а порой в разных районах и даже на разных улицах цены могут существенным образом отличаться друг от друга, в том числе на однотипные объекты. Раз цены автоматически не выравниваются, инвестиции в недвижимость получают определенную (временную или постоянную) защиту от обесценения.

Нетиражируемость (ограниченность предложения).

К неперемещаемости / неторгуемости примыкает другое базовое свойство недвижимости — нетиражируемость.

— Тиражируемыми называются такие продукты, предложение которых можно увеличить практически неограниченно без роста себестоимости.

К тиражируемым продуктам относятся почти все промышленные товары массового спроса. Собственно, зайдите в любой магазин — и там вы их все увидите. Исключения — некоторые продукты питания, которые зависят от ограниченного ресурса, как, например, черная и красная икра.

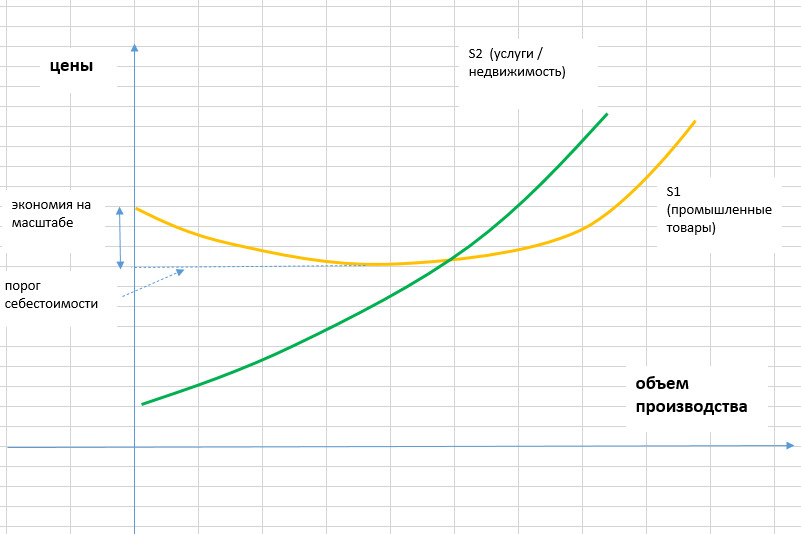

Производство тиражируемых продуктов легко масштабировать, т. к. для их создания не используются ограниченные ресурсы (строго говоря, при постоянном масштабировании производства рано или поздно любые ресурсы станут ограниченными, и, соответственно, себестоимость производства вырастет, но в современной экономике все же обычно ресурсы недоиспользуются). Более того, на начальном этапе при масштабировании производства себестоимость не только не растет, но даже снижается! Любой производственник знает, что чем больше выпуск, тем ниже затраты на единицу продукции. Например, при тираже 500 экземпляров себестоимость печати одной книги будет 200 рублей, а при тираже 5000 экземпляров — 100 рублей (цифры условны). Иными словами, пока производственные линии не загружены полностью, можно увеличивать предложение без роста цены (или даже снижая ее). Между прочим, как раз благодаря тиражируемым благам правительствам развитых стран долгое время удавалось «печатать деньги» без инфляции.

В отличие от промышленных товаров, услуги тиражируются хуже, поскольку основной фактор их «производства» — труд, а рабочая сила — ограниченный ресурс из-за проблем с демографией. Поэтому рост благосостояния, равно как и любое увеличение денежного предложения, вызывает опережающий рост цен на услуги по сравнению с товарами. Когда правительства увлекаются эмиссией денег, недвижимость тоже дорожает быстрее товаров, но не из-за рабочей силы, а из-за земли, на которой стоит, также являющейся ограниченным ресурсом. На первый взгляд может показаться, что недвижимость легко тиражируется, но это не так. Вроде бы ничего не мешает застройщику возвести столько домов, сколько нужно, а потом еще больше. Способность застройщиков создавать каменные джунгли в городах давно стала острой темой для обсуждений. Но в действительности довольно скоро свободные участки под строительство заканчиваются, стоимость земли растет, а вместе с ней и затраты застройщика (подробнее об этом поговорим в главе 3). Кроме того, новые объекты никогда в точности не повторяют старые, хотя бы по той причине, что расположены на другой земле.

Принципиальное отличие в ценообразовании на промышленные товары и услуги (а также недвижимость) показано на рисунке 1.3. При тиражировании производства цены на промышленные товары сначала снижаются, отражая экономию на масштабе (S1). При масштабировании услуг цены на них почти всегда растут (S2). По этой причине в бедных странах обычно относительно дорогие товары, но дешевые услуги и недвижимость; в богатых — наоборот.

В основном благодаря свойству нетиражируемости недвижимость используется для инвестиций, поскольку ограниченность предложения в коротком, а иногда и в длительном периодах создает пространство для потенциального роста и удержания цен. Вообще говоря, нетиражируемость — основа для существования любого финансового актива, без этого свойства никакой финансовый актив долго не протянет. Нетиражируемость финансовых активов может быть естественной, как у золота или недвижимости, либо искусственной, как у наличной валюты (банкноты легко напечатать, но ЦБ жестко контролирует их эмиссию во избежание обесценения), но в любом случае предложение должно быть жестко ограничено.

На тиражируемые промышленные блага пространства для роста цены нет (не считая стандартной товарной инфляции), их производство легко масштабировать, поэтому в качестве инвестиций они никому не интересны.

Почему недвижимость используется как финансовый актив

Мы увидели, что базовые свойства недвижимости уже во многом объясняют ее использование в качестве финансового актива. Но есть еще ряд признаков, по которым мы можем судить, что имеем дело не с «просто товаром».

Медленная амортизация

Кто захочет владеть деньгами, которые постоянно утрачивают свою покупательскую способность? Никто, и от них стараются избавиться как можно быстрее (потратить). Вот и для товарных денег-суррогатов это правило тоже справедливо. Желательно, чтобы они не теряли свою потребительскую ценность по мере использования, то есть должны обладать свойством низкой (а лучше, нулевой) амортизации. Иначе на роль квазиденег они не подойдут. И, кстати, большинство товаров имеют определенный, и чаще всего небольшой, срок годности. Поэтому их охотно покупают, используют, но в качестве средства накопления не рассматривают, по крайней мере, в настоящее время.

Недвижимость, как известно, один из немногих товаров, которые служат веками, почти без потери потребительских свойств, то есть недвижимость медленно амортизируется. И это еще одна причина, почему недвижимость подходит на роль как-бы-денег.

Более того, поскольку цена недвижимости складывается из ценности здания и ценности земли, на которой оно стоит (точнее, последнее составляет ренту), а земля, в отличие от зданий, не амортизируется (если только речь не про сельскохозяйственное использование), то иногда амортизации на недвижимость вообще можно не заметить. Недвижимость попросту растет в цене, игнорируя любой износ. И, кстати, далеко не редкость, когда старые, обветшалые дома в центре стоят значительно дороже новеньких домов на окраине…

Ненасыщаемый спрос

Спрос на товары рано или поздно насыщается, поскольку потребности людей ограничены (хотя экономисты изо всех сил делают вид, что это не так). А вот спрос на богатство принципиально ненасыщаем, т. к. люди жадны по своей природе, и им всегда мало денег. Условный Илон Маск может купить потребительских товаров на несколько миллионов долларов, и ему больше не потребуется, т. к. купленного хватит до конца жизни, но финансовых активов он может накопить миллиарды долларов, и ничего не мешает ему стремиться вновь и вновь наращивать эту сумму.

Недвижимость находится на стыке материального и финансового мира, и, вообще говоря, если рассматривать недвижимость как суррогат денег, то спрос на нее почти ничем не будет ограничен. Для жизни можно купить одну, максимум две квартиры, и этого вполне хватит, но если использовать недвижимость в качестве накоплений, а тем более как капитал (сдавая жилье), то можно скупать ее почти до бесконечности (по крайней мере, пока вложения окупаются).

Соответственно, не стоит ожидать, что, удовлетворив свои потребности в жилище, люди перестанут покупать недвижимость. Во всяком случае, до тех пор, пока цены на эту недвижимость растут, отражая рост активов, а затраты на обслуживание не обременительны. Думаю, каждому знакомы персонажи, маниакально скупающие квартиры, хотя им вроде бы особенно не нужно.

Известно, что обеспеченность жильем в России в последние десятилетия существенно возросла, однако это не привело к снижению спроса. В развитых странах метраж на одного жителя еще выше, но и там не наблюдается проблем со спросом на недвижимость.

Спрос, растущий по мере роста цены

Еще одно свойство финансовых активов, про которое не все знают. Дело в том, что закон спроса-предложения в чистом виде тут не работает. Обычно, если цена на товар растет, то спрос на него снижается, и наоборот. Но на финансовые активы, парадоксальным образом, спрос может расти при росте цены и снижаться при снижении! Это отражает тот факт, что вообще-то финансовые активы покупаются не для потребления, а в надежде увеличить богатство. Поэтому без разницы, дорого или дешево стоит квартира или дом, если потом можно продать дороже.

Вспомним, как люди теряли голову и брали неподъемные кредиты, когда им казалось, что цены растут и они не успевают запрыгнуть в уходящий поезд (маркетологи, конечно, прекрасно знают эту психологическую установку и гораздо чаще зазывают людей лозунгами «цены на квартиры растут!», а не «цены на квартиры снижаются»).

Цена сильно отклоняется от себестоимости производства

Продажная цена финансовых активов, в отличие от товарных, не привязана к себестоимости их производства. Какова себестоимость пятитысячной банкноты? Копейки, а между тем ее «продажная цена» — ни много ни мало — ровно пять тысяч. Еще меньше себестоимость электронных денег. Почти ничего не стоит «произвести» акции, облигации, деривативы. С товарными деньгами (золотом, недвижимостью) — сложнее, потому что у них-то как раз есть себестоимость, и многие далекие от экономики авторы на полном серьезе утверждают, что цены на недвижимость растут из-за роста себестоимости. Хотя ответить на простые вопросы, например, почему цены на однотипные здания в разы отличаются по регионам (разная себестоимость?) или почему цены на недвижимость иногда долго снижаются в результате финансовых кризисов (сокращается себестоимость?), они не могут. Или почему вторичные квартиры, у которых вообще нет себестоимости (построенные сто лет назад, и эти затраты давно списали), при этом порой стоят космических денег. Мы же утверждаем, что цены на недвижимость хотя и зависят от себестоимости строительства, но ею в полной мере не определяются, а это опять-таки свойство финансовых активов.

Развитый вторичный рынок

Финансовые активы постоянно и многократно меняют своих владельцев. В отличие от них, товарные активы либо совсем не оборачиваются, либо очень плохо. Да, есть разные секонд-хенды, есть доски объявлений (попробуйте там продать вещь хотя бы за полцены!), но объем этого рынка относительно первичного почти на все группы товаров очень мал. В большинстве случаев, кто первым купил вещь, тот и единственный ее владелец, до тех пор, пока она не будет съедена, изношена или поломана.

Как известно, вторичный рынок недвижимости представлен многими объектами, люди охотно покупают квартиры и дома, в которых кто-то жил до них. Во многих городах и вовсе нет первичного рынка, зато полно старого жилого фонда на продажу. Да и стоят вторичные квартиры нередко дороже новостроек. В общем, развитый вторичный рынок — еще один, пусть и косвенный признак, что мы имеем дело с финансовым активом.

Доход на капитал и средство сохранения стоимости

Товары мы покупаем для удовлетворения наших потребностей. Финансовые активы — с целью сохранения стоимости (сбережения), либо для получения прибыли. Недвижимость хороша и в том, и в другом качестве. В частности, недвижимость не только способна сопротивляться инфляции, являясь средством парковки денег, но и генерировать новую стоимость. Акции генерируют новую стоимость через рост бизнеса и дивиденды, депозиты — через проценты, а недвижимость — через арендные платежи.

Почему недвижимость — плохой финансовый актив

После всех дифирамбов может показаться, что недвижимость — идеальный объект для покупки, сочетающий в себе все преимущества материального и финансового мира. Но в действительности, недвижимость используется в качестве финансового суррогата часто лишь потому, что другие варианты вложений еще хуже. Связано это с систематической «порчей денег» (ослаблением покупательской способности валют и намеренным провоцированием инфляции), проводимой правительствами и центральными банками для стимуляции потребления товаров. Назовем это явление условно кейнсианством по имени идейного вдохновителя (Кейнса). Кейнсианцы считают, что ради увеличения размеров экономики необходимо вытолкнуть людей из сбережений, заставляя их больше тратить. Они создают некомфортные условия вкладчикам в банках, не говоря уж про тех, кто хранит дома наличные деньги, поэтому им приходится искать способы обхода — то есть «инвестировать» (чаще всего таким заманчивым словом называются простые спекуляции) в какие-то классы активов, которые меньше подвержены обесценению.

Другая беда, особенно присущая неразвитым экономикам, — слабая защищенность ликвидной собственности. Инфляция, пожирающая деньги, — не единственный способ потерять накопления. Помимо этого, над человеком всегда висит риск экспроприации, по закону или по беспределу. Квартиры, конечно, тоже повсеместно отжимаются, но все-таки институциональная защита недвижимости, как правило, лучше, чем финансовых активов. Вспомним хотя бы правило «единственной недвижимости» при банкротстве в России, по которому должника не могут выселить из квартиры. Если у него, на его несчастье, деньги будут не в недвижимости, а в наличной форме, их отберут без всякого зазрения совести.

В нормальной, сбалансированной экономике квартиры и дома покупались бы для непосредственного использования — для жизни — и вряд ли кому-то пришло в голову пытаться заработать на таких вложениях, имея альтернативные, более простые и удобные способы сохранения денег. Но что делать, если хороших альтернатив нет? Испортить (обесценить) деньги легко. Обесценить недвижимость гораздо сложнее по причине нетиражируемости этого блага, поэтому исход людей в данный класс активов выглядит логичным. Их не останавливают даже многочисленные недостатки недвижимости как финансового актива.

О низкой ликвидности недвижимости

Об этом свойстве недвижимости слышали, наверное, все. Однако все равно часто люди употребляют фразу «ликвидное или неликвидное жилье» без четкого понимания, что она означает. И тем более, мало кто имеет представление, откуда взялось это свойство и чем грозит владение неликвидным активом на практике.

Что такое ликвидность? Это скорость превращения в наличные деньги — то, насколько быстро актив может быть продан. Минус такого определения в том, что оно неконкретно. Можно зайти с другой стороны: степень ликвидности выражается в скидке, которую нужно предложить покупателю, чтобы он согласился быстро выйти на сделку. Чем больше требуется дисконт — тем ниже ликвидность. Но и в таком виде не совсем понятно, как использовать это определение на практике.

Тем более что, вопреки устоявшемуся мнению, низкая ликвидность относится не только к продаже, но и к покупке актива: если покупателю срочно требуется определенный актив, то ему точно так же придется заплатить премию продавцу, чтобы тот согласился на сделку.

Поэтому, если формализовать определение, то оно будет звучать примерно так:

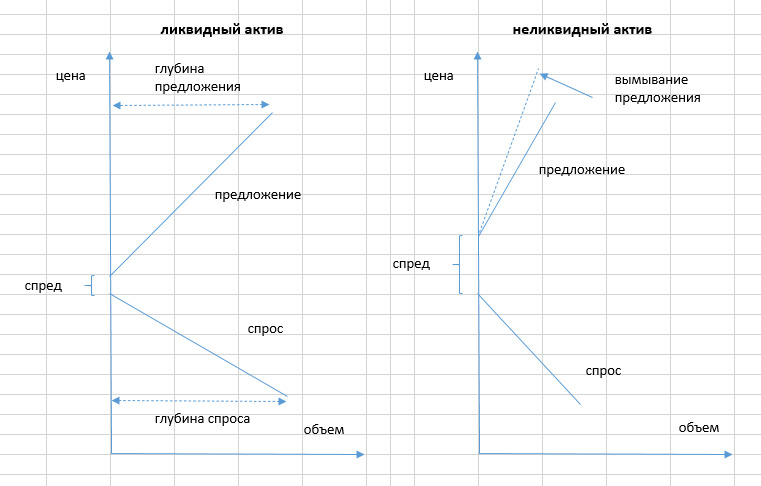

— степень ликвидности актива определяется спредом (разницей) между ценой спроса и ценой его предложения в процентах к средней рыночной цене.

Хотя спред — не единственный критерий (помимо него важна глубина спроса и предложения, см. рис. 1.4), его использование позволяет более-менее точно измерять ликвидность, изменение ее со временем, а также сравнивать ликвидность различных классов активов.

Лучше поймут, что такое неликвидный актив, те, кому приводилось торговать на фондовом рынке. Разница между ценой покупки и ценой продажи, например, акций Сбербанка (самая ликвидная бумага на российском рынке) составляет доли процента. И покупатели, и продавцы почти ничего не теряют, если совершат сделку «по рынку». В том числе крупными лотами.

Но если кто-то решит торговать акциями компании из второго-третьего эшелона, то спред может достигать 5—10%, а бывает и больше.

Обычно, чем реже происходят сделки, тем выше спред. А там, где спред высок, будет мало сделок, то есть эти две вещи взаимно обусловливают друг друга. (Ликвидный рынок, напротив, характеризуется маленьким спредом и большим количеством сделок). Один и тот же актив может обладать разной ликвидностью в зависимости от того, на какой площадке совершается обмен. Например, спред в пункте обмена валюты обычно несколько процентов. Но если покупать и продавать валюту на бирже, то курсы покупки и продажи будут почти идентичными.

Из определения неликвидного рынка уже становится понятно, как будут себя вести участники на неликвидном рынке. Проводить сделку «по рынку» (сразу) невыгодно ни продавцам, ни покупателям, так как это автоматически сопряжено с существенными потерями. Из-за этого преобладающей становится тактика выжидания. Продавцы боятся продешевить, а покупатели не хотят брать дорого. И те, и другие… ждут. Это напоминает медленное перетягивание каната: кто первый не выдержит и моргнет, согласившись на цену визави, тот и «проиграл». Реальная сделка может произойти через месяцы и даже годы после того, как участник выставил свой ордер (заявку). А может и вовсе не состояться.

Классика неликвидного рынка — это, конечно, квартиры и любая другая недвижимость. В отличие от рынка акций, спред на рынке недвижимости точно не подсчитать по двум причинам. Во-первых, все недвижимые объекты разные и более-менее уникальные, то есть «рынка» как такового и нет. Во-вторых, в отличие от фондового рынка, мы видим только цены продавцов, но не видим цены покупателей. Но в любом случае ясно, что счет идет на десятки процентов. Мы говорим о разнице между ценой, по которой хочет продать квартиру продавец, и ценой, которую готов отдать покупатель.

Всем известно, что продавцы годами продают свои квартиры, не желая предоставлять дисконт. Из двух опций — «быстро, но дешево» или «долго и дорого» — продавцы уверенно выбирают второй вариант (на растущем рынке такая тактика бывает оправдана; на падающем — обречена на провал). Но и покупатели могут долго и упорно ждать подходящий вариант, ища продавца, которому срочно нужны деньги (такая тактика тоже не всегда срабатывает).

Почему недвижимость относится к неликвидным активам? На это есть несколько объяснений:

— Очень высокий квант покупки. При прочих равных, чем выше цена единицы актива (товара), тем ниже его ликвидность. Если бы квартиру можно было разбить на тысячу частей без потери стоимости и торговать этими частями, ликвидность была бы намного выше. Увы, это невозможно. Цена сделки, а значит, и цена ошибки, слишком велика, и контрагенты с осторожностью совершают сделку.

— Высокие трансакционные издержки. Это затраты, связанные с проведением сделки (поиск нужных вариантов, издержки переговоров, юридические казусы, риэлторские комиссии и т. д.). Чтобы купить/продать акцию, порой достаточно пары кликов мыши в торговом терминале, а сделка по недвижимости — это недели и месяцы напряженного труда и вовлечение множества людей.

— Высокие риски. Связано с предыдущими двумя пунктами. Любая сделка сопряжена с повышенными рисками как для продавца, так и для покупателя. Выверять приходится каждый шаг. Цена ошибки огромна, поэтому сделок в любом случае будет мало.

— Нетиповые объекты. Можно сказать, что самого «рынка» недвижимости в строгом понимании не существует. Да, есть традиция называть это рынком, но в действительности имеется некоторое количество разнородных объектов и совершенно индивидуальный подход к каждому из них. А чем более уникален объект, тем ниже (при прочих равных) его ликвидность.

— Маленькое количество объектов в продаже (и их низкое качество). Обычно выбор квартир (домов, дач и т. п.), особенно если требуется определенная локация, крайне скуден. Выбирать не из чего. Миллионы людей владеют недвижимостью, но лишь единицы из них планируют торговать своим добром (выражаясь биржевым сленгом, у квартир низкий «фри флоат»). Даже то немногое, что выставляется, — зачастую отвратительного качества (например, долевая недвижимость). Мало объектов для покупки — мало сделок — низкая ликвидность. Но и покупателей (реальных покупателей, а не «туристов») обычно раз-два и обчелся. И продавцов, и покупателей отпугивают сложности, связанные с поиском заинтересованного контрагента и оформлением рискованной сделки.

— Низкая спекулятивная ценность актива. Под спекуляцией мы понимаем совершение сделки ради получения быстрой прибыли. Здесь ключевое слово — «быстрая». Суть любой спекуляции в том, что вам нужно быстро выходить на сделку и в целом совершать много сделок, а мы только что выяснили, что «быстро» означает то, что спекулянт при каждой сделке попадает на спред, что отъедает изрядную часть прибыли даже в том случае, если он верно угадал тренд. Но если спекулянтов набирается много, то ликвидность рынка увеличивается. Как только спекулянты разочаровываются, то, наоборот, ликвидность сжимается.

Теперь, когда мы выяснили, в чем причины низкой ликвидности недвижимости, объясним еще несколько любопытных моментов, связанных с этим свойством.

Как связаны цена недвижимости и ее ликвидность? Как мы отметили выше, при прочих равных, чем ниже цена, тем выше ликвидность. Но не все так просто. На ликвидность оказывает влияние множество неценовых факторов: нетипичность объекта, его качество, юридическая чистота документов, локация, метраж и др. Общий принцип следующий: чем больше потенциальных покупателей, тем выше ликвидность. Например, объект может быть очень дешевым, но при этом неликвидным (например, доля в квартире). И наоборот, относительно дорогим, но ликвидным (юридически чистая квартира в Москве у метро).

Какие объекты недвижимости обладают лучшей ликвидностью? Этот вопрос задают чрезвычайно часто, и звучит он примерно так: «Посоветуйте, где купить ликвидную квартиру». Зачем покупателям нужна именно ликвидная квартира, они едва ли сами могут объяснить. Понятно желание купить квартиру, которая будет расти в цене, но зачем нужна ликвидная квартира? Вероятно, покупатели имеют в виду объект, который можно быстро продать, не прибегая к существенной скидке. В этом, возможно, имелся бы смысл, если бы не несколько «но», о которых покупатель «ликвидной квартиры» вряд ли задумывается.

— «Ликвидность» в любом случае будет весьма условной и относительной, поскольку недвижимость априори не обладает этим свойством. Некоторые квартиры можно продать быстрее или с меньшей скидкой, но лишь на фоне «тяжеловесов».

— «Ликвидность» всегда означает массовость, а нужна ли покупателю типовая, заурядная квартира?

— «Ликвидная» не означает растущая в цене. Типовые проекты на то и типовые, что вряд ли стоит ждать их удорожания. Наоборот — конкуренция тут максимальная, что будет постоянно давить на цены. Поэтому можно столкнуться с тем, что квартиру можно быстро продать «по рынку», но только радости в этом для продавца не будет.

Если покупатель все же нацелен на покупку именно ликвидной квартиры, то ему нужно руководствоваться следующими правилами:

— Покупать максимально дешевую квартиру;

— Покупать типовую малометражную квартиру с большим количеством аналогов на рынке;

— Избегать различных сюрпризов в виде неоднозначной истории перехода прав, неадекватных собственников.

О вымывании предложения

Рассмотрим еще одно специфическое свойство недвижимости, связанное с ликвидностью (точнее, неликвидностью) недвижимости — вымывание предложения.

Наверное, многие слышали такие разговоры:

«Произошло вымывание дешевого жилья в городе N».

«Цены не изменились, но количество квартир в продаже упало».

«Вымывание наиболее ликвидных объектов привело к росту средней цены».

И т. п.

Что все это означает? Что такое «вымывание предложения»? Или все это банальная уловка маркетологов, мечтающих обосновать рост цен?

Заметим, что если бы речь шла о любом другом продукте, подобное звучало бы странно и нелепо. «Предложение дешевого майонеза в сети „Пятерочка“ вымылось»; «произошло вымывание на рынке новых автомобилей». Понятно, что где бы ни происходило «вымывание», оно очень быстро будет компенсировано новым производством. Раскупили весь майонез в «Пятерочке»? Не беда, можно завезти еще. Даже если закончилась определенная марка (например, производитель не рассчитал объем спроса), можно перейти на альтернативных поставщиков и закрыть любую нехватку. На рынке автомобилей почти то же самое. Если по каким-то причинам потребители сойдут с ума и сметут все машины, хватит пары недель, максимум месяца-другого для того, чтобы закупить новые.

Но с недвижимостью, очевидно, дело обстоит иначе. Предложение не может быть быстро возмещено, и если по каким-то причинам потребители быстро раскупили какой-то пул квартир, не обязательно тут же появится такой же. Ведь чтобы построить новый дом, требуется время.

Правда, когда говорят «предложение вымылось», обычно имеют в виду не первичный, а вторичный рынок.

На вторичном рынке все еще более запутано. Если на рынке новостроек строители, пусть и медленно, но могут увеличить предложение, реагируя на рост спроса, то на вторичном рынке логика совершенно иная. Предложение во вторичном фонде — величина, которая живет своей жизнью. У многих имеются квартиры, но мало кто их продает. На продажу поступает лишь ничтожная часть жилищного фонда страны.

Продавцы «вторички» руководствуются своими мотивами, часто далекими от экономики. Одним нужно продать свою квартиру и купить другую. Другие хотят протестировать рынок и продавать на самом деле не собираются. Третьи выставили по заведомо непроходной цене, надеясь на русский авось. И ничего не мешает им выставлять и убирать квартиру много раз.

На вторичном рынке нет производства, нет себестоимости, нет экономики. Есть некоторое количество продавцов, которые то ли хотят, то ли не хотят продавать свои квартиры. Реальных продавцов (то есть таких, которые действительно продают, а не делают вид) и в нормальной ситуации немного. А если к тому же на рынок поступают свежие деньги (например, ипотечные), то дешевые и реальные варианты быстро исчезают из продажи, и остается, как говорится, один неликвид.

Именно отсюда идут стенания риэлторов и обычных покупателей: «Квартир нет, выбирать не из чего!» И это, конечно, никакая не выдумка, а реалии, связанные с низкой емкостью и низкой ликвидностью вторичного рынка (подробнее об особенностях вторичного рынка мы расскажем в главе 4).

Но выкуп дешевых вариантов — не единственная причина вымывания предложения.

Многое зависит от общего психологического состояния на рынке. Если в обществе считается, что конъюнктура неблагоприятная, люди будут массово снимать квартиры с продажи, просто потому что они так решили (застройщики так никогда не поступают), или, наоборот, будут синхронно выставлять, если поверят, что сейчас «самое время».

Квартиры могут быть сняты с продажи, потому что продавцы потеряли надежду их реализовать.

Или боятся, что не смогут сохранить и/или эффективно инвестировать полученные деньги.

Означает ли «вымывание предложения» рост цены? Очень тонкий момент, на котором стоит остановиться особо. Всегда ли «вымывание предложения» приводит к росту цены?

С одной стороны, очевидно, что, поскольку сначала обычно уходят самые дешевые варианты, средний уровень заявленных цен растет.

Но не все так просто.

Во-первых, рост цен на дешевые варианты не обязательно коснется дорогих объектов. Те могут «стоять колом», как стояли.

Во-вторых, «вымывание предложения» относится скорее не к ценам, а к изобилию вариантов на рынке. Вариантов становится меньше, продавцов меньше, но и покупателей тоже (им также приходится откладывать сделки). Все это приводит не столько к росту цены, сколько к падению числа сделок. А это не что иное, как снижение ликвидности рынка.

Итак, наконец, мы можем формализовать наше определение «вымывания предложения».

— «Вымывание» — ситуация снижения ликвидности рынка недвижимости, сопровождающаяся падением количества объектов в продаже.

Ранее мы объяснили, откуда берется неликвидность рынка недвижимости. «Вымывание предложения» — это состояние, когда неликвидный рынок становится еще более неликвидным!

Еще раз подчеркнем, что снижение ликвидности не обязательно сопровождается ростом цены. Это лишь означает, что рынок стал более «тонким».

Здесь вновь будет уместно привести параллели с финансовыми рынками. Тонкий рынок — ситуация, когда мало продавцов и покупателей, и любая крупная покупка или продажа может привести к резкому изменению цены.

Когда рынок недвижимости становится тонким, его становится легче разогнать (или опустить, но чаще все-таки разогнать). Даже небольшого притока денег для этого будет достаточно. Примерно такой сценарий реализовывался в России (особенно в Москве) до 2008 года: свежих денег было не так уж много, но чистых продавцов еще меньше, поэтому цены стремительно росли.

Мы говорили про «вымывание предложения». А существует ли вымывание спроса? Очевидно, да! Хотя такой термин редко встречается.

Ситуация, когда снижается количество потенциальных покупателей, — тоже отнюдь не редкость. Например, такое наблюдалось в России в 2015 году, когда поднялись ипотечные ставки. Так же как «вымывание предложения» не обязательно приводит к росту цены, так и «вымывание спроса» не обязательно приводит к ее снижению. Когда число покупателей снижается, то падает ликвидность, падает количество сделок, но цены могут оставаться на том же уровне.

Неделимость. Долевое проклятие недвижимости

Неликвидность — возможно, не главная беда недвижимости. Куда страшнее другой ее фундаментальный недостаток — неделимость (кстати, неликвидность — это просто одно из следствий неделимости). Почти все финансовые активы (наличные деньги, акции, золото и др.) отлично делятся, но это не про недвижимость, делимость которой весьма слабая, вплоть до полной неделимости. Покупки квартиры или дома дискретны. Это значит, что квартира обладает ценностью только целиком; дробное количество либо вовсе не имеет никакой потребительской ценности, либо (в лучшем случае) стоит копейки.

Поскольку «кусочек квартиры» ни у кого особого интереса не вызывает, застройщики и власти искусственно снижают квант покупки квартир, чтобы сделать их доступнее и тем самым хотя бы отчасти поддержать спрос.

То, что квартиры неделимы, не означает, что их не делят. Еще как делят! Но не физически, а юридически, что приводит ко всем известному казусу долевой недвижимости. Получается, объект недвижимости — один, а собственников у него может быть сколько угодно. Право собственности дробится, что самым существенным образом сказывается на цене такой недвижимости.

Заметим, что с банковским вкладом, золотом, акциями и большинством других финансовых активов такой проблемы обычно не возникает. Деньги тем и хороши, что обладают практически бесконечной делимостью. Другие активы обычно также легко дробятся на столько частей, сколько нужно (если даже не делятся поровну, то можно их продать, а деньги опять-таки поделить).

С недвижимостью все намного сложнее.

Теоретически, общую квартиру тоже можно продать, а деньги разделить между всеми правообладателями.

Увы, даже несмотря на то, что прийти к общему знаменателю экономически выгоднее, на практике это сложно по следующим причинам:

— На общую собственность претендуют родственники, отношения между которыми уже сильно испорчены (чем ближе родственники, тем порой сложнее с ними договориться);

— В квартире может проживать одна семья, а другая (претендент) не имеет даже физического доступа в квартиру;

— Представления о справедливом разделе могут сильно отличаться. А когда цена вопроса — миллионы, уступать никто не хочет;

— Продажа требует скоординированного участия всех собственников (по цене, параметрам сделки, выплатам комиссионных и т. п.), что невозможно в силу обстоятельств, перечисленных выше;

— Потенциальные покупатели не хотят иметь дело с подобными квартирами, разве что при серьезном дисконте, а тут достаточно хотя бы одному из продавцов отказаться, и сделка не состоится.

Самое печальное даже не то, что от долей сложно избавиться, а то, что существует тенденция к дальнейшему дроблению собственности.

Откуда берутся доли? Причины образования долей могут быть самыми разнообразными. Из самых распространенных:

— Наследство. У человека теоретически может быть неограниченное количество наследников. Соответственно, если у него есть квартира (или доля в ней), то она будет делиться между ними всеми.

— Браки. Купленное в браке автоматически становится долевой собственностью супругов. При разводе (который вполне вероятен) эту квартиру придется долго и мучительно делить.

— Материнский капитал. При покупке квартиры с использованием материнского капитала родители обязаны наделять детей долями.

— Раздел по суду.

Если квартира однажды раздробилась на доли, вновь собрать их воедино очень непросто. И, пожалуй, вероятнее, что квартира продолжит дробиться на части дальше, чем кому-то удастся выкупить чужие доли и стать единоличным владельцем.

Последствия долевого проклятия в полной мере ощутили на себе миллионы россиян.

Помимо испорченных отношений между родственниками, это приводит еще к ряду не самых приятных моментов:

— Квартиры, в которых собственность в долях, очень трудно продать. Либо с огромным дисконтом к их рыночной стоимости (то есть той, которая без долей). Даже если у одного собственника 99/100 доли в квартире, он может столкнуться с серьезными проблемами.

— Стоимость долевой собственности не поддается какой-то определенной логике. Т. е. 1/2 доли не обязательно будет стоить в два раза больше, чем 1/4. Все слишком сильно зависит от конкретной ситуации.

— Некоторые семьи годами живут как на минном поле, поскольку их право собственности может быть в любой момент оспорено.

— Выкуп микродолей и последующий шантаж — излюбленная тактика рейдеров.

Даже если покупатель квартиры сегодня является единоличным собственником, это не означает, что так будет всегда. Как только ситуация вошла в стадию дробления (при вашей жизни или после вашей смерти), ценность квартиры как актива начинает стремительно падать. Ни предсказать, ни предотвратить это практически невозможно.

Высокие трансакционные издержки (плохая обмениваемость)

Покупая некий товар, мы на самом деле тратимся дважды: первый раз — непосредственно выплачивая цену товара продавцу, а второй раз — беря на себя трансакционные издержки, то есть издержки, связанные с самой сделкой. Как правило, последние незначительны в абсолютном выражении и к тому же плохо измеряются, поэтому экономисты про эту часть затрат как бы забывают, считая трансакционные издержки равными нулю. Но они никогда не бывают равными нулю! Предположим, мы хотим купить шкаф и для этого планируем съездить в торговый центр. Вроде бы все просто, да не совсем. Ведь нужно: а) изучить мебельный рынок, чтобы не пришлось переплачивать; б) запланировать время на поездку; в) потратиться на транспорт или бензин, если поедем на своем авто; г) изучить на месте ценники и характеристики товаров; д) приготовиться к возможному возврату, если товар окажется бракованным или не подойдет. Все это и время, и деньги. Обычно чем сложнее товар или услуга, тем выше трансакционные издержки. Трансакционные издержки в основном ограничиваются потраченным временем для стандартных товаров или услуг (например, продуктов питания); для сложных продуктов на первый план выходит борьба с оппортунизмом продавцов и защита прав собственности.

Выходя на рынок недвижимости, покупателю приходится проходить настоящий «квест», потратив кучу времени на изучение рынка, отбраковку неподходящих вариантов, согласование условий по ипотеке, на сбор документов, оплату комиссий и сборов и т. п. Но, даже получив заветные ключи, он вряд ли будет чувствовать себя абсолютно спокойно — ведь сделку теоретически всегда можно оспорить. А значит, он рискует потерять все. Иными словами, трансакционные издержки при покупке недвижимости столь значительны, что их нельзя просто так списать со счета.

Кстати, автор — сам живое подтверждение высоких трансакционных издержек в недвижимости. Изначально я не собирался становиться аналитиком, даже не думал об этом, а просто хотел купить квартиру. Но цены кусаются. Объектов много, все они разные: как выбрать нужный вариант? Или нужный момент для покупки? Как проверять документы? Стоит ли брать ипотеку? Да и вообще, почему цены на недвижимость ведут себя так странно? — все эти вопросы я задавал себе, а ответа не находил. Пришлось погружаться в тему, штудировать различные материалы по недвижимости, просеивать груды породы в поисках крупицы истины. В итоге потратил несколько лет на изучение рынка. Квартиру в конце концов купил, но чего это стоило! Выражаясь нашей терминологией, понес значительные трансакционные издержки (о чем, правда, совершенно не жалею). И это еще до сделки! Надеюсь, читатели, благодаря данной книге, разберутся со всем намного быстрее, и их трансакционные издержки будут меньше моих.

А ведь трансакционные издержки несет не только покупатель, но и продавец. Ему точно так же приходится искать покупателя, оформлять документы, оплачивать комиссии, обеспечивать сохранность полученных денег, а также думать, что он будет делать, если контрагент захочет переиграть сделку.

Сложность заключения сделки не просто снижает ликвидность недвижимости, но и формирует специфическую институциональную среду вокруг нее. Можно сказать, что институты («нормы и обычаи в обществе в виде законов, организаций и учреждений») нужны как раз для того, чтобы минимизировать трансакционные издержки, то есть, в конечном счете, для упрощения сделок и снижения рисков обеих сторон. В рамках теории трансакционных издержек можно объяснить и такое специфическое явление для недвижимости, как посредничество (всем хорошо знакомые агентства недвижимости и риэлторы).

Действительно, совершая сделки, в большинстве случаев покупатели и продавцы взаимодействуют напрямую, без всяких посредников, и только в недвижимости существует толстая прокладка в виде риэлторских агентств. Многих это раздражает, поскольку им приходится платить комиссии, но с экономической точки зрения здесь все логично. Ведь если предположить, что риэлторы сокращают трансакционные издержки на величину большую, чем их комиссия, то их работа максимизирует выгоду клиента. Другое дело, что на практике такое бывает далеко не всегда, и риэлтор не столько сокращает трансакционные издержки, сколько получает личную выгоду из-за имеющейся асимметрии информации. Проще говоря, пользуясь незнанием клиента, берет больше, чем предоставляет взамен. Подробнее про институт посредничества мы расскажем в главе 10.

Так или иначе, высокие трансакционные издержки делают недвижимость плохо обмениваемой. Из-за этого она не может выполнять функцию полноценного финансового продукта, даже несмотря на другие свои достоинства. На макроэкономическом уровне высокие трансакционные издержки приводят к инертности и запаздыванию (цены на недвижимость с большим временным лагом отыгрывают внешние события) и к относительной предсказуемости цен (в отличие, допустим, от фондового рынка).

И, между прочим, высокие трансакционные издержки — пожалуй, единственный признак, который можно отнести к специфике исключительно недвижимости. В современной экономике обмены значительно упростились, а товары относительно подешевели, и только недвижимость все еще сложно покупать и продавать. Когда-нибудь и здесь упрощение трансакций приведет к тому, что надобность в риэлторах отпадет, и эта профессия исчезнет. Впрочем, конкретных прогнозов на этот счет мы давать не будем.

Наконец, мы можем обобщить результаты наших размышлений относительно экономической сущности недвижимости. Недвижимость тройственна, обладая одновременно свойствами товара (материального блага), услуги и денег (финансового актива), причем в очень прихотливой комбинации (см. рис. 1.5), что делает ее фактически уникальной категорией и невероятно интересной для анализа.

Глава 2. Ценообразование

Короткий период

Ранее упоминавшиеся свойства неторгуемости и нетиражируемости имеют следствием еще одну специфическую особенность недвижимости — неэластичность предложения.

— Неэластичным называется такое предложение, которое в случае изменения цены меняется (в процентном отношении) медленнее, чем цена

Например, цена на некий продукт выросла на 20%. Предприниматели, реагируя на это, увеличивают выпуск продукции, но только на 10%. В таком случае мы имеем дело с неэластичным предложением. Крайний случай — совершенно неэластичное предложение — когда предложение не меняется, вне зависимости от того, какие цены на рынке.

Несложно догадаться, что недвижимость как раз относится к немногим товарам, для которых предложение совершенно неэластично в краткосрочном периоде. Как бы ни росли цены, дополнительному предложению просто неоткуда взяться. И дело не только в том, что застройщикам сложно запустить новые проекты, и уж во всяком случае дело это небыстрое. Еще важнее то, что недвижимость в силу свойства неторгуемости/неперемещаемости не может быть импортирована.

Сравним ценообразование на торгуемые товары (с эластичным предложением) и неторгуемые (неэластичные).

— Торгуемые товары — товары, которые можно транспортировать на другие рынки как внутри страны, так и на внешние. Предполагается, что экспорт и импорт таких товаров почти ничем не ограничен. При условии открытости рынков цены на такие товары примерно одинаковые по всему миру (могут отличаться за счет логистических расходов и налогов, но не очень существенно), а предложение таких товаров совершенно эластично. Иными словами, предложение очень быстро подстраивается под любой спрос, и цена остается неизменной. Пример торгуемых благ — практически все вещи, от продуктов питания до промышленных товаров.

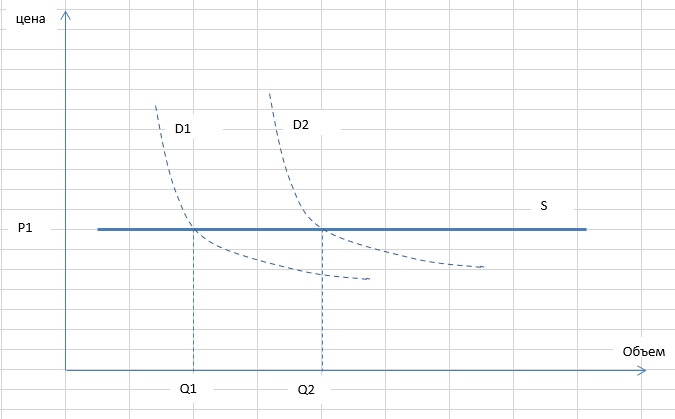

Предположим, банки провели маркетинговую акцию «Покупка гаджетов по льготной ставке!». Тогда кривая спроса на телефоны сместится из положения D1 в положение D2 (см. рис. 2.1). В ответ на рост спроса дистрибьютор в России сделает оперативную дозакупку в Китае и привезет нужное количество аппаратов. Роста цены не будет. Таким образом, кривая предложения (S) на торгуемые блага горизонтальна, изменится лишь объем продаж (перейдем из точки Q1 в Q2).

Даже если по каким-то причинам в отдельной локации временно вырастут цены, это моментально приведет к тому, что туда устремится добавочный объем предложения торгуемых благ, и цены вновь выровняются.

Но на неторгуемые блага ценообразование принципиально иное.

— Неторгуемые товары — товары, которые нельзя переместить на другие рынки, либо это очень затратно. Где такой товар произведен, там же он и потребляется. Точнее, поскольку в условиях свободного рынка препятствий для перемещений материальных благ немного, «неторгуемые блага» — чаще всего услуги. Большинство услуг не могут быть перемещены в пространстве, не могут быть экспортированы или импортированы. Предложение неторгуемых товаров неэластично по цене (цена колеблется в значительно более широких пределах, чем объем предложения). Это вызвано тем, что ни быстро свернуть, ни тем более расширить производство не получится, а взять на внешнем рынке недостающий объем нельзя в принципе.

Уже из описания выше становится ясно, что на неторгуемые товары цены будут двигаться в куда более широких диапазонах, чем на торгуемые. Из этих принципиальных различий между торгуемыми и неторгуемыми благами вытекает множество важных экономических следствий. Например, природа известной «голландской болезни» в российском варианте как раз и состоит в том, что под воздействием притока нефтедолларов цены на услуги рванули вверх, а на промышленные товары остались на месте. Из-за этого производственный комплекс быстро захирел, и его объем был вытеснен импортом, в то время как рост в секторе услуг, наоборот, принял гипертрофированные масштабы.

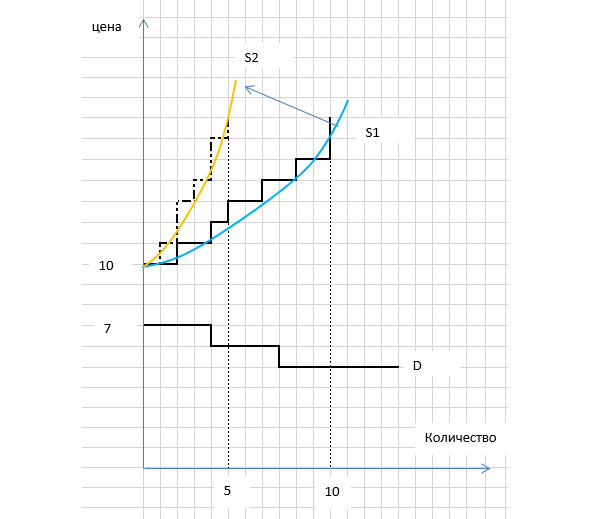

Хотя строительство не всегда включают в сектор услуг, благодаря свойству неторгуемости (недвижимость не может быть транспортирована, что даже отражено в названии, см. предыдущую главу), основные ценовые закономерности очень схожи. Причем неэластичность предложения в недвижимости даже более выражена. В коротком периоде предложение любой недвижимости совершенно неэластично по цене, т. к. невозможно оперативно запустить новые проекты, и на рынке представлены только те объекты, которые уже есть в наличии.

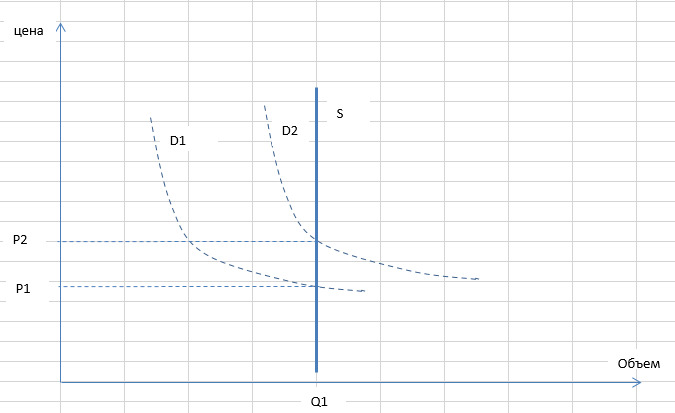

Теперь предположим, что банки запускают акцию «Покупка квартир по льготной ставке!». Как и в случае с мобильными телефонами, кривая спроса смещается из положения D1 в положение D2. Однако, поскольку предложение недвижимости жестко ограничено (фактически мы имеем дело с постоянным количеством квартир на продажу в краткосрочном периоде), то объем продаж в натуральном выражении не меняется, а цена вырастает с P1 до P2 (см. рис. 2.2).

Вот, кажется, мы и раскрыли нехитрый секрет фантастических взлетов цен на недвижимость, которые обычно и будоражат сердца инвесторов по всему миру. Если на торгуемые блага любой добавочный спрос практически сразу компенсируется добавочным предложением, то с неторгуемыми благами этого не происходит. Точнее, не сразу и не везде.

В ситуации, когда предложение в краткосрочном периоде неэластично, ценовую динамику определяет исключительно спрос. Достаточно небольшого подъема спроса, чтобы цена начала расти как на дрожжах, и так будет продолжаться либо пока спрос не выдохнется, либо пока предложение наконец не подстроится — не начнется массовое строительство.

Из вышесказанного становится понятно, почему во время экономического бума цены на услуги растут быстрее, чем на материальные блага, а во время экономической депрессии — наоборот.

Из этих же графиков понятно, почему цены на товары в Москве и в регионах примерно одинаковые, цены почти на все услуги в столице выше, а больше всего разница именно в ценах на недвижимость.

В действительности не так уж много товаров и услуг с совершенно неэластичным предложением. Тут работает такое правило: чем сложнее запустить продукт на новом месте или чем выше барьер входа на рынок, тем предложение менее эластично. Поэтому даже для большинства услуг кривая предложения будет не вертикальной, а имеющей положительный наклон.

Недвижимость, в силу того что процесс запуска очень усложнен и барьеров для входа тоже достаточно, — один из лучших примеров неэластичного предложения в коротком периоде.

Впрочем, обыватели, фиксирующие свое внимание на взлетах цен на недвижимость, обычно упускают из виду противоположное обстоятельство, которое следует из того же свойства неэластичности. Действительно, если цена может резко подскакивать вверх, ничего не мешает ей столь же радикально опускаться при падающем спросе. Вплоть до нуля.

• Несмотря на значительную внутреннюю ценность, недвижимость может значительно снижаться в цене, вплоть до нуля

Во всяком случае, теоретических ограничений для этого нет.

Назовем это утверждение парадоксом нулевой цены. Действительно, неэластичность предложения в коротком периоде означает, что сколько ни снижай цену, это не отсекает других продавцов, и в том случае, если покупателей мало (или их вовсе нет), демпинг ничего не дает, и недвижимость может буквально ничего не стоить.

Если разобраться, способность принимать нулевые значения — не уникальное свойство недвижимости. Подобной особенностью обладают отдельные услуги (уличные музыканты бесплатно дают концерты, поэты просто так пишут стихи, а блогеры вроде меня публикуют статьи), финансовые активы (например, потерявшие ценность акции обанкротившейся компании) и даже товары (обращающиеся на вторичном рынке и не пользующиеся спросом).

Однако для многих владельцев недвижимости может стать шоком, что их актив, в который они вложили миллионы, невозможно продать ни за какие деньги. Конечно, такое случается довольно редко, но если локация депрессивная (в результате исхода населения, неблагоприятных условий, военных действий и т. п.) и спрос, соответственно, минимален, то продавцы вынуждены демпинговать и в конечном счете или бросать свою недвижимость, или отдавать за копейки («живите, кто хотите»). Самый известный такой пример в России — Воркута. Хотя во многих северных поселках или на Донбассе недвижимость тоже почти ничего не стоит.

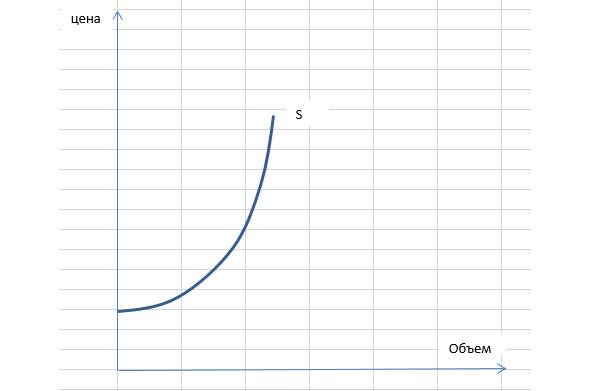

Впрочем, на практике, столкнувшись с отсутствием спроса, собственники обычно не демпингуют (видимо, осознавая, что это бесполезно), а снимают объекты с продажи «до лучших времен» или бесконечно висят в досках объявлений. Поэтому реальная кривая предложения на вторичном рынке скорее не вертикальная, а выглядит как на рисунке 2.3. То есть никто «за бесплатно» не продает, и если спроса нет, то рынок, можно сказать, исчезает.

Длинный период

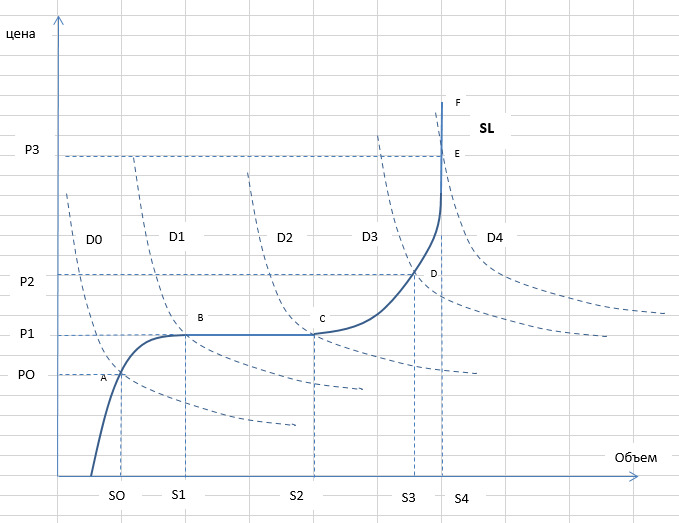

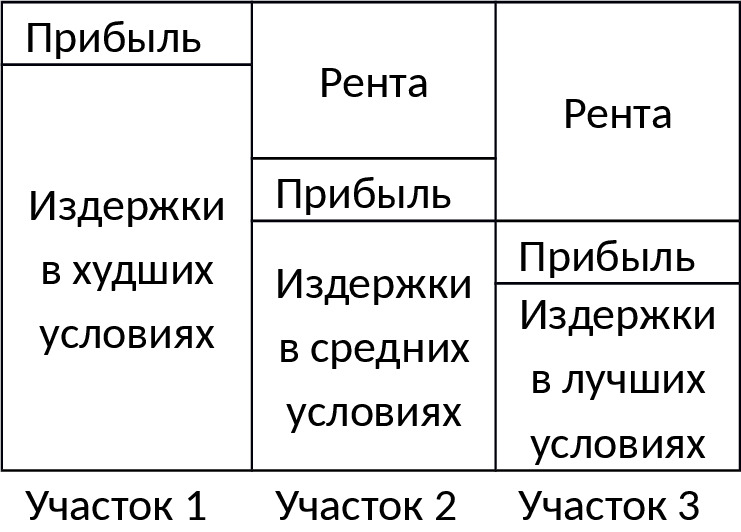

Логика ценообразования существенно меняется, если мы оперируем т. н. долгосрочным периодом. Что такое «долгосрочный период»? Предполагается, что это время, которого хватит производителям, чтобы отреагировать на изменяющуюся ситуацию на рынке. Если говорить про рынок недвижимости, то это не меньше двух-трех лет. Обычно этот срок необходим, чтобы застройщики, привлеченные потенциально более высокими прибылями, выводили на рынок больше недвижимости (или, наоборот, сокращали строительство, если находятся в убытках). Как себя поведут цены в этом случае? Опять воспользуемся графиками. На рисунке 2.4 показана долгосрочная кривая предложения (SL). В отличие от краткосрочного периода, она изогнутая (по линии ABCDEF), каждый ее участок рассмотрим отдельно.

1. Участок с отсутствующим первичным предложением (AB). Если на рынке очень мало покупателей (что соответствует, к примеру, кривой спроса D0), равновесная цена опускается ниже порога себестоимости (P1), то застройщики вообще не ведут строительство, и на рынке представлена только вторичная недвижимость. Такое вполне возможно во время длительного застоя в экономике, но чаще такая ситуация возникает в отдельных депрессивных локациях. Чем-то такой расклад напоминает случай ценообразования в краткосрочном периоде, рассмотренный выше. Как и в том варианте, цена теоретически может упасть сколь угодно низко, вплоть до нуля, если спрос вообще отсутствует.

2. Горизонтальный, конкурентный, участок (BC) — стандартная для макроэкономики ситуация неполной загрузки производственных мощностей. То есть, когда на рынке есть свободная земля, нетрудоустроенные люди (или готовые работать больше без повышения зарплаты), свободный капитал и т. п. В этом случае возможно увеличение объема строительства без роста цен.

3. Наклонный участок кривой предложения (CDE) — в какой-то момент незадействованные ресурсы заканчиваются, их цена начинает расти, например, уже требуется нанимать дополнительные смены рабочих и платить им сверхурочные. В этом случае предложение можно нарастить, только увеличив конечную цену продукта.

4. Вертикальный, рентный участок (EF) — свободных ресурсов (главный из которых — земля) больше нет, и сколько бы ни повышались конечные цены, застройщики не могут построить больше.

Допустим, изначально мы находимся в точке А, кривая спроса D0, а цена на рынке P0. При такой низкой цене застройщики не заинтересованы вести строительство, но на рынке представлены вторичные объекты. Количество сделок на рынке — S0.

Далее предположим: либо выросли доходы населения, либо банки ввели новые ипотечные программы, благодаря чему кривая спроса сдвинулась вправо.

При спросе D1 цена достигает точки безубыточности, и застройщики задумываются о выходе на рынок.

Если спрос продолжает расти (D2), застройщики запускают новые проекты, количество сделок увеличивается до S2 (из которых S1 — вторичка, а S2-S1 — первичка). При этом цены, благодаря конкуренции на рынке и наличию незадействованных ресурсов, не растут, оставаясь на уровне P1 (что оставляет лишь минимальную прибыль застройщикам). Такое развитие событий наиболее благоприятно для экономики, поскольку растет ВВП, а потребители не платят за это выросшими ценами на недвижимость.

Но такое не может длиться вечно, т. к. свободные ресурсы быстро заканчиваются. Если, допустим, банки продолжат заливать деньги в виде дешевой ипотеки (кривая спроса смещается из положения D2 сначала в положение D3, потом D4), объем строительства будет реагировать все слабее, количество сделок прирастать все медленнее (S3, S4), а вот цены, в отличие от конкурентного участка, будут расти все стремительнее (P2, P3). Такую картину мы долгие годы могли наблюдать в России. Несмотря на кратный рост ипотечного спроса (например, с 2013 по 2023 ипотечная выдача в номинале выросла почти в 6 раз), объем многоквартирного строительства в нашей стране почти не менялся все эти годы.

Наконец, наступает такой момент, когда никакой рост цены уже не приводит к увеличению строительства, поскольку свободных ресурсов для этого нет (отрезок EF) не только в краткосрочном, но и в долгосрочном периоде, и, соответственно, любой добавочный спрос просто уходит в цену. Мы находимся на рентном участке.

Ценообразование на вторичном рынке (модель «стакана»)

Краткосрочная и долгосрочная модели, рассмотренные выше, дают лишь общее представление о ценообразовании на недвижимость, но как формируются цены сделок на реальном рынке?

Очевидно, что модель спроса-предложения имеет лишь ограниченную применимость в нашем случае. И дело не только в том, что понятие «цена» для рынка недвижимости — теоретическое приближение, ведь все объекты разные (и даже если мы оперируем средней ценой квадратного метра, это не сильно помогает).

Хуже другое: спрос и предложение не являются независимыми переменными (как должно быть в классической модели), то есть спрос может зависеть от предложения, а предложение — от спроса, и оба они динамически меняются.

Проиллюстрируем данное соображение:

— Предположим, Коля продает квартиру за 5 млн и попутно хочет купить рядом другую квартиру за 7 млн (с добавлением своих средств). Получается, Коля одновременно формирует спрос и предложение на одном рынке. Допустим, ему удалось реализовать свою схему, в таком случае предложение на рынке сократилось, но спрос тоже упал.

— Коля продает квартиру за 5 млн. Однако желающих купить ее по такой цене нет, и Коля, не сумев реализовать квартиру, просто снимает ее с продажи (спрос упал и предложение упало).

— Пете одобрили ипотечный кредит по льготной ставке. Он начинает прозванивать продавцов, но те, заподозрив, что условия на рынке изменились, подняли цены или сняли свои объекты с продажи (спрос вырос, а предложение упало).

Вариантов может быть масса. И спрос, и предложение (по крайней мере, на вторичном рынке — на первичном застройщики ведут себя иначе), зависят от психологического и эмоционального состояния продавцов и покупателей. Заметим, что в двух описанных случаях из трех сделки вообще не состоялись, а там, где сделка все же произошла, скорее, мы имеем дело с завуалированным обменом жилплощадью, чем с реальной покупкой.

Поразмышляем, на каком еще рынке мы можем наблюдать такое:

— спрос и предложение динамически меняются и зависят друг от друга;

— постоянный обмен правами собственности на вторичные активы;

— цена и количество сделок зависят от психологического фона.

Конечно, на фондовом рынке! Только сравнивать недвижимость мы должны не с голубыми фишками, а с неликвидными бумагами 3–4 эшелона. Принципы ценообразования во многом похожи.

Как известно, на фондовом рынке никто не оперирует кривыми спроса и предложения, зато часто анализируют заявки на покупку и предложения, которые формируют т. н. «стакан», представляющий собой собранные в порядке убывания заявки участников на продажу и покупку активов. Пример стакана дан на рисунке 2.5, где вместо акций представим типовые квартиры.

За 7 млн купить квартиру готовы 4 человека, столько же готовы купить за 6 млн, остальные — только за 5 млн. Тогда кривая спроса (D) будет напоминать пологую лестницу вниз.

Одновременно есть несколько продавцов, которые готовы продать свои квартиры, однако ценники у них принципиально другие. 2 человека готовы продать свои квартиры за 10 млн, столько же за 11 млн, еще один — за 12 и т. д. В итоге мы получаем нечто похожее на кривую предложения (S1) — но теперь это лестница вверх.

Заметим, что на реальном рынке недвижимости заявки на покупку нигде и никак не фигурируют. Продавцы размещают объявления, а покупатели — нет, поэтому от модели стакана видна только верхняя половина — кривая S, и все, что остается аналитику по недвижимости — это исследовать цены объявлений и по ним гадать, что происходит с рынком.

Из представленной модели стакана, адаптированной для квартир, следуют несколько выводов:

— При наибольшей цене спроса в 7 млн и наименьшей цене предложения 10 млн мы имеем спред (10–7) /10 = 30%, что иллюстрирует крайне низкую ликвидность рынка.

— В равновесном состоянии на рынке вообще не происходит никаких сделок. У продавцов есть, можно сказать, две опции: а) ждать, что кто-то согласится с их ценой; б) понизить цену объявления и вновь ждать.

— Предположим, на рынке появляется новый спрос (например, банки увеличивают одобрения ипотеки). Что происходит в этом случае? Если бы квартиры были действительно типовыми объектами, а предложение не зависело от спроса, то покупатели разбирали бы квартиры по порядку: сначала за 10 млн, потом за 11 и т. д., так что кривая предложения сместилась бы вверх. На реальном рынке недвижимости покупатели, хотя и склонны брать самое дешевое, могут быть заинтересованы и в более дорогих объектах (которые устраивают их по другим параметрам). Кроме того, часть продавцов могут самостоятельно снимать объекты с продажи, поэтому более вероятно, что кривая предложения будет менять наклон (в нашем случае смещаться из положения S1 в положение S2, что соответствует феномену вымывания предложения, разобранному в предыдущей главе). Средняя цена выставленных объектов при этом может даже не увеличиться.

— Итак, при росте спроса на рынке недвижимости сначала уменьшается количество объектов, а цена (объявлений) реагирует с задержкой. При снижении спроса, наоборот, становится больше объектов, но цена выставленных объявлений снижается незначительно.

Ценообразование на рынке жилой аренды

До сих пор мы говорили лишь про куплю-продажу жилья. Однако есть не менее крупный и не менее интересный рынок аренды квартир. Чем-то, конечно, принцип ценообразования в аренде напоминает вторичку, но есть и некоторые отличия.

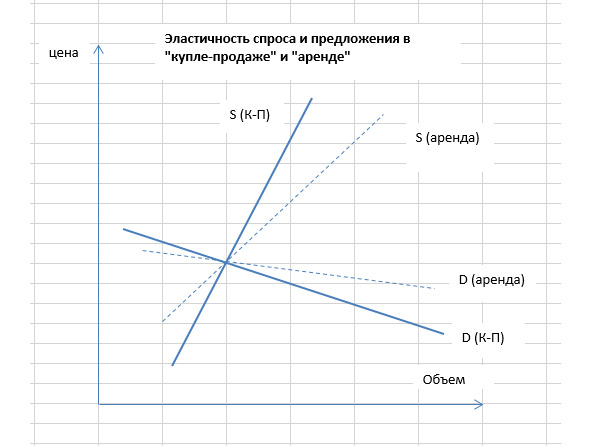

— Эластичность спроса и предложения по цене в аренде выше

Иными словами, и спрос, и предложение в аренде сильнее реагируют на изменение цены. Хотя предложение в аренде, так же как в купле-продаже, неэластично (имеются лишь те квартиры, которые построены, и других пока нет), часть собственников, владельцев свободных квартир, вообще не будут искать нанимателей, если считают цены на рынке непривлекательными для себя. Когда цена повышается, они могут поменять свое решение и тем самым поспособствуют росту предложения. Этим можно объяснить тот факт, что в регионах, где статистически полно свободных квартир, крайне сложно бывает найти подходящий вариант для аренды, а в мегаполисах, где, наоборот, свободных квартир мало, с этим намного легче (даже с поправкой на размер рынка). А вот на рынке купли-продажи продавцы обычно хотят реализовать свое добро для того, чтобы купить что-то взамен, и поэтому меньше смотрят на цену (конечно, каждый мечтает продать подороже, но мы говорим про намерение выставлять или не выставлять свою квартиру в зависимости от цены на рынке).

Что касается спроса и на аренду, и на покупку, его эластичность будет высокая, но на аренду эластичность выше. То есть наниматели также сильнее реагируют на цену (см. рис. 2.6).

Этому может быть несколько объяснений:

Во-первых, известные психологические установки. Наниматели квартир считают свои платежи («дяде») безвозвратными, поэтому более склонны к экономии, чем покупатели квартир.

Во-вторых, арендуют (во всяком случае, в России) обычно не от хорошей жизни, а потому что не хватает денег на покупку своего жилья. Поэтому даже небольшой рост арендной платы может заставить нанимателя поменять квартиру на более дешевый вариант.

В-третьих, в отличие от покупки, которая совершается чаще всего в кредит, аренда означает немедленное изъятие собственных средств, что еще больше усиливает упомянутые выше тенденции.

Наконец, в-четвертых, аренда гибче, чем покупка, т. к. наниматели имеют возможность быстро поменять одно жилье на другое, в то время как потенциальные покупатели из-за высоких трансакционных издержек ограничены в своих действиях.

Указанные особенности (высокая эластичность спроса и относительно высокая эластичность предложения) приводят к тому, что арендная плата не так подвержена ценовым колебаниям, как цены квартир.

— В стабильной макроэкономической ситуации цена аренды менее подвержена колебаниям, чем цена квартир

Тем более, что арендная плата обычно фиксируется договорами на длительные сроки, а собственники квартир не заинтересованы слишком задирать ценники, поскольку для них важен стабильный денежный поток (проще говоря, иногда лучше не поднимать плату, довольствуясь более скромными поступлениями, чем поднять, но лишиться арендаторов и потерять деньги на простое квартиры). Согласно наблюдениям, длительное время — примерно с 2008 по 2021 год — арендная плата в России почти не менялась (в номинале) при постепенном снижении в реальном выражении.

Впрочем, данная закономерность работает только в стабильной макроэкономической ситуации (когда номинальные доходы населения существенно не меняются); в противном случае арендная плата может быстро колебаться (обычно в сторону роста), причем, в отличие от рынка купли-продажи, реакция аренды выражается ярче и быстрее. Например, если по каким-то причинам зарплаты в экономике растут, арендная плата также сразу вырастет, почти без временного лага. А вот цена недвижимости среагирует с запозданием. По этой причине состояние рынка аренды может служить опережающим индикатором для рынка купли-продажи. Подобная картина наблюдалась в России с 2000 по 2008 и с 2021 по 2025 годы, т. е. в условиях быстрого роста денежной массы.

Несколько слов надо сказать про ликвидность рынка аренды. В крупных городах (мегаполисах) и собственнику относительно несложно найти нанимателя, и нанимателю нетрудно подобрать подходящий для себя вариант. Трансакционные издержки обычно невелики (контрагенты могут легко согласовать договор самостоятельно, хотя и здесь часто пасутся риэлторы). Кроме того, собственники заинтересованы в быстрой сделке, т. к. им невыгоден простой квартиры, поэтому не «гнут» цены, как это бывает при продаже квартиры.

Однако в маленьких городах ситуация иная. Подобрать подходящий вариант под аренду часто становится вопросом удачи, а не бюджета (цены низки, но ничего подходящего нет), в то время как варианты на покупку обычно имеются. Еще хуже ситуация с арендой домов. Даже вокруг мегаполисов порой непросто найти что-то под аренду, а в более удаленных локациях, как правило, вообще ничего нет, ищи не ищи.

Ценообразование на новостройки

Зарабатывать на недвижимости несложно. Возьмем, например, акции застройщика ПИКа в 2019 году по 300 рублей и продадим спустя три года по 1000 рублей. И зачем, спрашивается, мучиться с подбором квартиры, тратить время и деньги на ремонт, искать арендаторов, заниматься администрированием, и все ради каких-то жалких 3—5% годовых? Ну а риски… какие могут быть риски, если недвижимость — самое надежное вложение денег?

Надеюсь, читатели догадались, что это шутка. Разумеется, акции застройщиков — никакая не недвижимость. И если даже кому-то удалось провернуть озвученную выше операцию, то заработал он не на недвижимости, а на финансовых спекуляциях. Отождествлять доход от спекуляций (пускай имеющий косвенное отношение к недвижимости) и доход от самой недвижимости — ошибка, если не сказать глупость.