Бесплатный фрагмент - Магия денег — путь к финансовой свободе

Об авторе

«Стремитесь не к быстрому успеху, а к смыслу жизни» А. Эйнштейн

Приветствую тебя, дорогой читатель, в моей первой книге «Магия денег — путь к финансовой свободе».

Перед началом общения о деньгах нужно познакомиться поближе. Глупо перенимать какие-то навыки, не изучив личность человека, не поняв, что он из себя представляет. По пути ли с ним.

Считаю, что в нашей жизни нет случайных знакомств. Мы ежедневно сталкиваемся с ситуациями, предначертанными судьбой. Человеку не дано знать его жизненный путь, достижения и поражения, а главное — чем эта дорога закончится. Да и, вряд ли было бы интересно прожить жизнь, которая тебе не принадлежит (родиться, вырасти, выполнять чьи-то прихоти и умереть, не оставив после себя след).

От того насколько успешно мы проходим жизненные испытания зависит наше благосостояние, состояние души, счастливы ли мы. Ежедневно мы встречаемся с большим количеством людей с разными судьбами, образом жизни.

Некоторых мы не замечаем, к некоторым присматриваемся, других пытаемся изучить поближе.

Есть люди, которые становятся нашими наставниками на короткий период времени или на всю жизнь. В ряде личностей мы разочаровываемся, оставляем их на пути и идем дальше. Главная задача не прекращать свой путь, решать задачи, поставленные судьбой, оставаться честным перед собой и Богом. Так мы сможем совершенствоваться.

На правах автора этой книги я делаю первый шаг и расскажу, кто я такой, на каком периоде своего развития нахожусь сейчас. А вы решите: стоит ли взять меня в попутчики или следует сразу отсеять, не тратить свое драгоценное время. Для тех, кто пожелает присмотреться к моей личности — постараюсь их не разочаровать и не обманывать. Собственную репутацию ценю выше каких-либо благ. В настоящем образе мы гости. А душа вечна!

Моя история

Мой жизненный путь начался 31 мая 1978 года (так записано в Свидетельстве о рождении). Родился я в СССР г. Днепродзержинске Днепропетровской области на территории нынешней Украины.

Генеральным секретарем ЦК КПСС тогда был Л. И. Брежнев (выходец из Днепродзержинска), за счет этого город имел динамическое развитие. О чем свидетельствует строительство Левобережного жилого массива, санатория «Днепровский», десятка промышленных предприятий, большого количества образовательных учреждений, транспортной инфраструктуры.

Мой отец в то время был сержантом милиции, работал в патрульно-постовой службе, мать — медсестра. Семья среднестатистического достатка. Моя бабушка по отцовской линии была неграмотной. Имела большой жизненный опыт. Первой в Днепродзержинске на своем земельном участке высадила 40 саженцев черешни. На начальном этапе с нее смеялись соседи, родственники. Это ее не остановило. Она верила в успех своего начинания.

Спустя 5 лет деревья стали приносить небольшую прибыль, которая ежегодно увеличивалась. Средний урожай с дерева 5 ведер — это 50 кг ягод. На то время средняя цена черешни составляла 8 рублей СССР. Таким образом, обрывая черешню и продавая ее на рынке, в июне каждого года семья получала доход 250 рублей с одного дерева, или 10 000 рублей за сезон. Это позволило строить дома, покупать автомобили.

Деньги не даются просто так, с самого детства меня приучили к труду. Кроме черешни мы постоянно держали подсобное хозяйство в виде коровы, 20 свиней, сотню кур, гусей, уток. А еще был огород… Таким образом, бабушка стала моим наставником на всю жизнь.

Распад семьи

Деньги любят спокойствие, сбалансированность мышления. Моего отца они разбаловали — он стал пренебрегать семейными ценностями. Посчитал, что он добился успеха самостоятельно.

В 23 года я ушел из дома, оставив отцу собственный дом и автомобиль (на то время наша семья имела 4 дома, 2 автомобиля и денежные сбережения).

Я сделал выбор — идти по своему жизненному пути!

К тому времени я уже работал в МВД Днепродзержинского ГУ, немного разбирался в ремонте и обслуживании радиотехники. Семья и служба научили меня полностью погружаться в работу, идти по пути успеха.

Несмотря на две ведомственные награды и много почетных грамот, после государственного переворота на Украине в 2014 году я уволился со службы по собственному желанию.

Присягая народу Украины, я обещал соблюдать закон и правопорядок. Обслуживание преступных интересов «государственных деятелей» в мои должностные обязанности не входило.

В поиске заработка

Оставшись без «стабильной» работы, где о человеке заботится государство — я продолжил поиск занятия, приносившего доход:

— Устроился в охранное агентство г. Кривой Рог, занимал должность начальника охраны (в подчинении было 60 человек). Эта работа напоминала службу в МВД, была рутинной, сковывала развитие личности. Проработав два месяца — я заскучал и уволился.

— Хотелось научиться продавать, и я устроился торговым представителем по продаже окон ПВХ, создал команду из 8 человек. Добившись успехов «бригадира» мне показалось глупым развивать чей-то бизнес — я снова уволился.

— Во время моей службы в МВД Днепропетровской области жена была недовольна тем, что мы не ездим отдыхать в Крым на море. Все как-то не получалось — то финансовые ограничения, то нужно было уделять время частному дому, приусадебному участку. Я решил переехать в Крым. К тому времени Украина его уже утратила.

— Взяв жену и ребенка, я переехал жить в Тулу к родственникам с целью получить гражданство РФ. Снова пришлось искать работу. Устроился к фермеру, где управлял небольшим хозяйством по выращиванию животных. Зарплаты в 15 000 рублей было недостаточно для достижения поставленных целей.

— Параллельно с этой работой я создал ИП по отделке внутренних помещений, ремонту электропроводки, прокладке водопровода и канализации. Это позволило увеличить доход, предоставило возможность создавать команду, развиваться как личность.

— Завершив оформление документов, решив формальные вопросы — я с семьей переехал жить в Крым. Здесь столкнулся с сезонностью работы.

С каждым последующим переездом я больше уделял время самостоятельному обучению заработку в интернете, финансовому образованию. Зарабатывал на буксах, реферальных отчислениях, партнерских программах, копирайтинге.

Достижение результатов в заработке онлайн открывают перед человеком новые возможности. В настоящее время я являюсь основателем школы копирайтинга, студии «Текст. ру».

Мой образ жизни

Сейчас я с семьей живу на берегу Черного моря, ежедневно наслаждаюсь чистым морским воздухом, прогулками по набережной, горными пейзажами, свободой действий. Ненужно просыпаться по звонку будильника, понимая, что ты должен куда-то бежать и делать то, что тебе не нравится. Иногда, вспоминая службу в МВД, я не понимаю, как можно жить в таких рамках, и для чего эти ограничения.

В своей книге «Магия денег — путь к финансовой свободе» я не пытаюсь навязать свой образ жизни или мышления. Ведь каждый из вас должен пройти собственный путь. Моя цель найти единомышленников, поделиться опытом, перенять ваш опыт. Я, как и вы, ежедневно обучаюсь, постигаю новые знания, усовершенствую свои навыки.

Желающих следовать со мной приглашаю на территорию своей книги…

Финансовое состояние человека

«Не бойся когда ты один, а бойся когда ты ноль».

Чтобы реализовать себя в социуме нужно изучить суть денег. Для чего они нужны, как правильно ими распоряжаться? В данной книге я затрону темы, посвященные финансовой грамотности.

Некоторые из вас скажут: «Для чего это нам? Эта тема уже раскрыта в интернете…». Действительно, в настоящее время есть книги, онлайн-школы и другие источники информации, где можно узнать о деньгах. Несмотря на это, основная часть населения живет в кредитах, еле-еле сводит концы с концами… О чем свидетельствует финансовый кризис 2020.

В быту существует фраза: главное не то — сколько ты зарабатываешь, а тем ли делом занят. В дополнение к этому могу сказать, что именно деньги являются мерилом мастерства специалиста, независимо от его рода деятельности.

Увеличивая свой капитал — человек усиливает степень влияния на процессы, которые происходят в обществе.

Деньги — это усилитель личных качеств человека, раскрывающий его сущность, внутреннее состояние.

Определение денег

Деньги — это универсальное средство обмена товаров, услуг. Являются эквивалентом определения стоимости изделия, услуги, времени специалиста. По физическому состоянию бывают бумажные, металлические, виртуальные деньги.

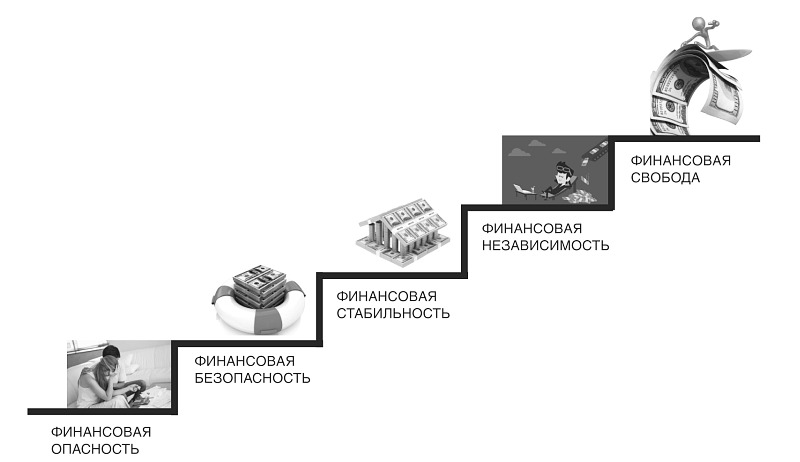

Пять ступеней финансового состояния человека

Каждый из нас находится в одной из нижеуказанных ниш финансового состояния. От мышления человека зависит — перейдет ли он в желаемую нишу или скатится на ступеньку ниже (если есть такая возможность). Рассмотрим детали пяти финансовых состояний.

Финансовая опасность

Это первая ступень. Предполагает ситуацию, когда расходы превышают или равны доходам. Свободный капитал отсутствует.

Ключ данного состояния — желание человека получать адреналин, находиться в состоянии опасности за свое будущее.

Финансовая безопасность

Вторая ступень. Предполагает получение доходов, превышающих расходы. Сумма накопленного свободного капитала равняется сумме, позволяющей прожить шесть месяцев без работы при сохранении имеющегося уровня жизни.

Ключ этого состояния — безопасность. Человек не хочет бояться за свою жизнь в случае потери источника дохода. У него есть «подушка безопасности», которая предоставит шесть месяцев для создания нового источника дохода.

Финансовая стабильность

Третья ступень. Предполагает получение доходов, вдвое превышающих расходы. Сумма накопленного свободного капитала позволяет 12 месяцев прожить без работы, сохраняя имеющийся уровень жизни. Плюс к этому, человек имеет два дополнительных источника дохода.

Ключ этого состояния — возможность уверенно стоять на обеих ногах, независимо от внешних ситуаций.

Финансовая независимость

Четвертая ступень. Предполагает получение пассивного дохода от своего бизнеса, недвижимости или других вложений, превышающего сумму расходов.

Ключ этого состояния является — уверенность в себе. Человек не зависит от мнения общества.

Финансовая свобода

Пятая, наивысшая ступень. Предполагает получение пассивного дохода от собственного капитала, многократно превышающего все расходы.

Ключ данного состояния — личная свобода. Человек не ограничен в высказываниях, на него ориентируется общество. Он может влиять на процессы, происходящие в обществе.

Системность развития финансового успеха

Невозможно перепрыгнуть какую-либо ступень финансового развития. Для достижения успеха нужно строго придерживаться системы. Каждый из вас может определить этап, на котором он находится в настоящее время. Задуматься, устраивает ли его сложившаяся ситуация или стоит что-то менять.

Система управления личными финансами. Как создать собственный капитал?

Существует много примеров финансового развития. Мы можем наблюдать судьбы людей, получивших состояние по наследству. Есть люди, которые зарабатывали много денег и закончили жизнь банкротом.

Но есть и личности, родившиеся в бедных семьях, пережившие банкротство, самостоятельно создавшие огромное состояние. На старости лет они являются состоятельными!

Лишь незначительная часть разбогатела за счет хайпов или фишек. Основная часть успешных личностей проявила системный подход к созданию собственного капитала.

Наличие интернета открывает огромное количество возможностей. Вы не ограничены территорией, видом деятельности, объёмом информации. Благодаря интернету с одинаковыми усилиями вы можете получать информацию со своего населенного пункта, соседнего государства или континента.

Определение капитала

Капитал — это деньги, ценности, используемые для получения прибавочной стоимости. Для его увеличения нужен системный подход к экономической или производственной деятельности. Это стоимость, способная расти самостоятельно.

Каждый должен произвести диагностику собственного капитала. Подсчитать какими активами он владеет и сколько имеет долгов. В зависимости от принципов жизни может получиться положительный или отрицательный баланс.

Это отрезвит мышление. Произведенный анализ укажет по правильному ли пути идет человек. Что его ожидает в будущем?

8 составляющих состояния финансов

Системный подход к финансам имеет 8 составляющих. Рассмотрим их детальнее:

— цели;

— мозги;

— страхи;

— доходы;

— расходы;

— бизнес без начальных вложений;

— инвестиции;

— финансовый план будущего.

Нужно разобраться в сути этих восьми составляющих. Внедрить их в повседневную жизнь. Успех не заставит себя ждать!

Цель

Определитесь, для чего вам нужны деньги? Поставьте цели:

— Долгосрочная цель на 10 лет.

— Цель на год.

— Зачем нужен капитал?

Разобравшись с целями необходимо составить план по их достижению. Капитал можно создать только системным подходом!

Три подхода к деньгам

Существует всего три подхода к деньгам. Рассмотрим их детальнее:

— фишки (деньги на один раз);

— стратегии (деньги надолго);

— система (деньги навсегда).

Решайте самостоятельно — на какой период времени вам нужны деньги.

Две части системы

Существует два фундаментальных базиса. На них строится управление личными финансами. Для экспонентного роста капитала важны две составляющие:

— Мозги и мышление — мысли, отношение к деньгам, принятие финансовых решений.

— Денежные потоки — зарабатывание денег, растрата, инвестирование.

Принятие решений зависит от состояния «богатого мозга» или «бедного мозга». Это основа благосостояния. Денежные потоки являются лишь инструментом для достижения цели.

Формулы распоряжения деньгами

Есть четыре формулы, по которым люди распоряжаются своими деньгами. Рассмотрим их детальнее:

— Формула банкротства «Доходы — Расходы = Долги».

— Формула бедности №1 «Доходы — Расходы = Ноль».

— Формула бедности №2 «Доходы — Расходы = Дельта. Дельта — Расходы = Ноль».

— Формула богатства «Доходы — Расходы = Дельта. Дельту накапливаем и приумножаем = Капитал».

Только живя по четвертой формуле можно создать собственный капитал. Это ежедневный труд.

Нужно быть готовым к тому, что при увеличении капитала увеличивается соблазн его потратить. От состояния мозга будет зависеть останетесь ли вы богатым или снова скатитесь к черте бедности.

Как можно перейти из «Финансовой опасности» в «Финансовую свободу»? Пошаговая инструкция…

Для полноценной жизни в обществе нам нужны деньги. У каждого есть свой предел заработка, достижений. Это зависит от состояния мышления.

Для повышения своего благосостояния нужно изменить мышление. Поставить цели, разработать план и стратегию по их достижению.

Я предоставлю пошаговую инструкцию перехода от «Финансовой опасности» к «Финансовой свободе». План простой, однако требует строгого соблюдения инструкции на каждом этапе роста. Чем больше ваш капитал — тем больше соблазн его потратить.

Переход из «Финансовой опасности» в «Финансовую безопасность»

Для того чтобы перейти из «Финансовой опасности» в «Финансовую безопасность» нужно внедрить систему управления своими финансами. Она состоит из следующих шагов:

— правдиво диагностировать свое отношение к деньгам;

— стимулировать себя целями;

— снять ступоры;

— снижать траты;

— увеличивать дельту;

— повышать доходы.

Результатом проведенной работы должно стать получение доходов, превышающих расходы. Сумма накопленного свободного капитала равняется сумме, позволяющей прожить шесть месяцев без работы при сохранении имеющегося уровня жизни.

Ключ этого состояния — безопасность. Человек не хочет бояться за свою жизнь в случае потери источника дохода. У него есть «подушка безопасности», которая предоставит шесть месяцев для создания нового источника дохода.

Переход из «Финансовой безопасности» в «Финансовую стабильность»

Для перехода из «Финансовой безопасности» в «Финансовую стабильность» нужно продолжить внедрение системы управления своими финансами. Пошаговый план:

— запрограммировать себя на рост;

— увеличивать доходность;

— создавать новые источники дохода;

— тотальный контроль трат;

— первые инвестиции.

Результатом правильно выполненной работы должно стать получение доходов, вдвое превышающих расходы. Сумма накопленного свободного капитала позволяет 12 месяцев прожить без работы, сохраняя имеющийся уровень жизни. Плюс к этому человек имеет два дополнительных источника дохода.

Ключ этого состояния — возможность уверенно стоять на обеих ногах, независимо от внешних ситуаций.

Переход из «Финансовой стабильности» в «Финансовую независимость»

Для перехода из «Финансовой стабильности» в «Финансовую независимость» нужно продолжить внедрение системы управления своими финансами. Пошаговый план:

— создавать пассивный доход в бизнесе;

— создавать пассивный доход в инвестициях;

— увеличивать пассивный доход в бизнесе;

— увеличивать пассивный доход в инвестициях.

Результат проведенной работы — получение пассивного дохода от своего бизнеса, недвижимости или других вложений, превышающего сумму расходов.

Ключ этого состояния является — уверенность в себе. Человек не зависит от мнения общества.

Переход из «Финансовой независимости» в «Финансовую свободу»

Для перехода из «Финансовой независимости» в «Финансовую свободу» нужно продолжить внедрение системы управления своими финансами. Пошаговый план:

— выйти за свои собственные границы;

— создать долгосрочный капитал;

— предвидеть будущее;

— масштабировать бизнес;

— создавать личную свободу.

Результатом проведенной работы является получение пассивного дохода от собственного капитала, многократно превышающего все расходы.

Ключ данного состояния — личная свобода. Человек не ограничен в высказываниях, на него ориентируется общество. Он может влиять на процессы, происходящие в обществе.

Вывод

Только соблюдая системность управления собственным капиталом можно перейти из «Финансовой опасности» в «Финансовую свободу». Пошаговая инструкция выглядит достаточно просто. Ее воплощение в жизнь займет определенный период времени.

Не пытайтесь форсировать события, перепрыгивать через ступени. Это обязательно вас скинет на нижний уровень. Вы потеряете свое время и деньги.

В мире существует много примеров успешных кейсов, когда люди в течение нескольких лет (десятилетий) добились «Финансовой свободы».

При соблюдении правил системного управления человек не нуждается в деньгах до конца своей жизни. По наследству оставит огромный капитал своим потомкам.

Финансовое состояние человека зависит от его мышления. Какое мышление у миллионера?

О деньгах думаешь всегда, независимо от того есть они у тебя или нет. Лучше о них думать — когда они есть!

Для полноценной жизни в социуме, реализации своих прав нам нужны деньги. Доход человека за единицу времени является показателем цены его личных качеств. Учитывают объём знаний, профессиональные навыки, жизненный опыт…

Деньги — это проявление внутреннего состояния человека. Все зависит от состояния мышления.

Если у бизнесмена отобрать бизнес — он создаст новый бизнес. Он не станет наемным работником или выдающимся деятелем. Его мышление заточено на создание и ведение бизнеса. Это касается всех людей, независимо от вида их деятельности.

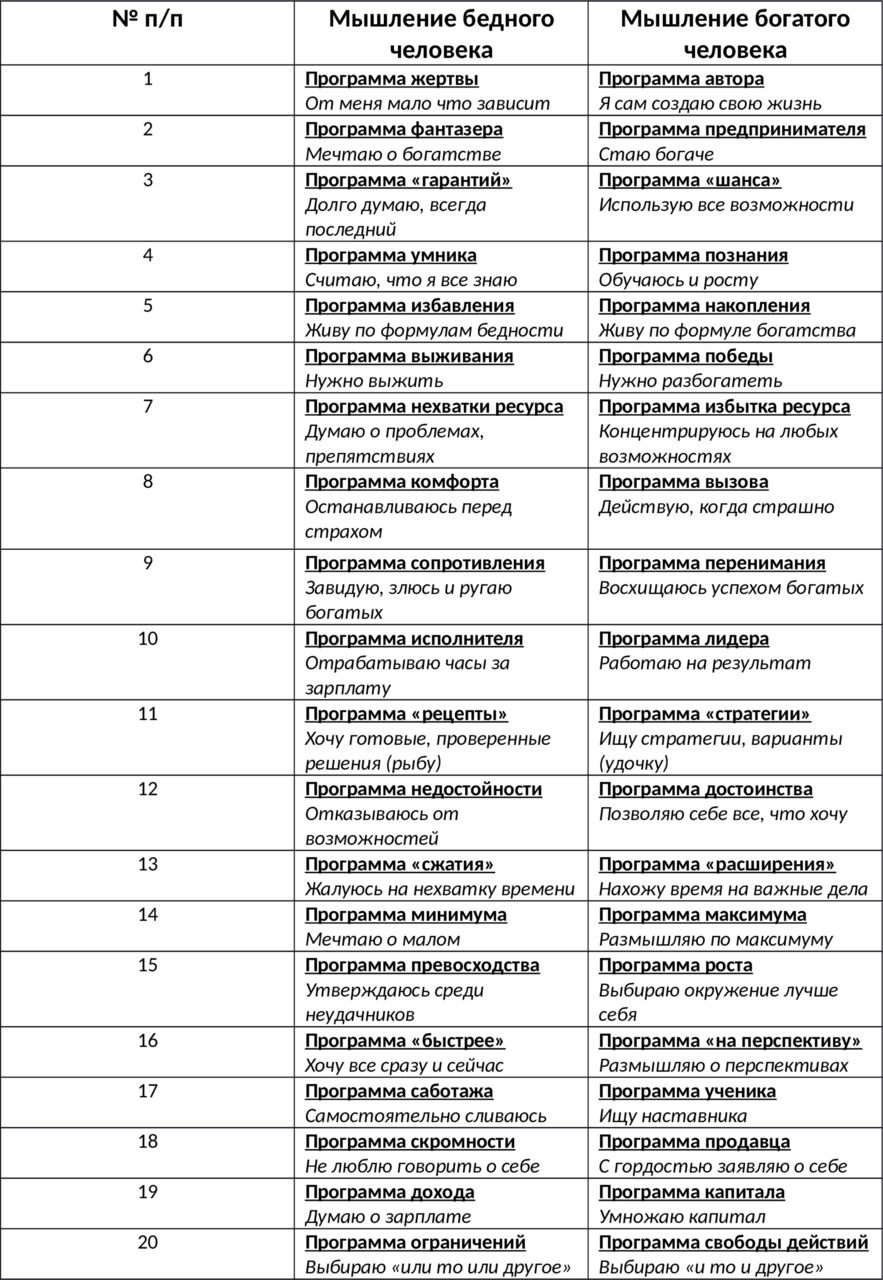

Таблица мышления

В каждом из нас находится мышление бедного и богатого человека.

Бедное мышление строится на инстинктах выживания, чувствах опасности. Богатое мышление способно думать, планировать.

Анализируя вышеуказанные примеры, можно произвести диагноз своего образа мышления, определить к какому типу людей вы относитесь.

Шесть сегментов зарабатывания денег

Существует шесть сегментов зарабатывания денег. Рассмотрим их детальнее:

— наемный труд;

— фриланс;

— собственный бизнес;

— инвестиции;

— государственная служба;

— прочее (наследство, подарки).

От нашего мышления зависит ниша, в которой мы зарабатываем деньги, а также ступень, которую мы занимаем в карьерной лестнице. Только системный подход работы с мозгом приведет к созданию и увеличению нашего капитала.

Заключение

Каждый из нас решает нужно ли развивать свое «богатое мышление» или удобнее остаться жить в бедности.

Работа над собой — это ежедневный тяжелый труд. Требует постоянного обучения, применения знаний на практике, анализа достигнутого результата.

Системная работа по развитию своего «богатого мозга» приведет к продвижению по карьерной лестнице, повышению уровня доходов, увеличению капитала.

Куда инвестировать деньги?

Финансовое инвестирование является эффективным механизмом увеличения собственного капитала. В мировых СМИ мы видим ТОП инвесторов, обладающих баснословными суммами денег.

Давайте разберемся: с чего начать человеку развитие собственного капитала?

Инвестирование денег — это вложение денег с целью получения дохода, увеличения объёма финансового капитала.

Сделаем обзор нескольких видов инвестиций. Рассмотрим особенности инвестирования в Forex, акции, пенсионные накопления, негосударственный пенсионный фонд (НФП), домашнюю копилку, банковский депозит, накопительные программы.

Выбор направления для инвестирования

Человек со средним уровнем дохода задумывается об инвестировании денег. Его интересуют несколько основных факторов:

— срок;

— доход;

— степень риска.

Для правильного, безубыточного инвестирования нужно обладать экономическими, юридическими знаниями, следить за политической ситуацией в Мире.

Валютный рынок Forex

Создавался для внешних торговых отношений, привлечения иностранных инвесторов. Трейдеры начали совершать операции с валютой, зарабатывать на изменении курса.

Появились брокеры, являющиеся посредниками между трейдерами и Forex.

Они зарабатывают процент от каждой сделки, независимо от того — принесла она прибыль или убыток для инвестора.

Совершать валютные операции на Forex может любой человек. Это сложило обманчивое мнение, что для работы на биржевой площадке не нужно обладать определенными знаниями. Новички быстро сливают деньги.

Тем не менее, Forex — популярный финансовый инструмент. Профессиональный трейдер должен обладать следующими качествами:

— иметь аналитический склад ума;

— чувствовать изменение состояния рынка;

— иметь в своем опыте много побед и поражений.

И наконец, выработать индивидуальную тактику, иметь не меньше 10 000 долларов США для входа в этот рынок. С меньшим объёмом денег можно все потерять за пару сделок.

Акции

Являются долей компании. Приобретая акции, инвестор стает совладельцем бизнеса. По некоторым акциям выплачивают дивиденды. Увеличивая количество акций — человек увеличивает сумму пассивного дохода, получаемого от начисления дивидендов.

Большинство инвесторов покупают акции на долгосрочную перспективу. Впоследствии их продают по более высокой цене. Но часто бывает так, что акции неожиданно начинают терять в цене. Вы можете получить убыток!

Рядовому человеку предсказать изменение курса акций той или иной компании на рынке практически не реально. Многие обращаются к брокерам и финансовым консультантам. Но и тут может подстерегать опасность нарваться на дилетанта или мошенника.

Даже большой стаж работы и высокая стоимость услуг брокера не дают 100% положительного результата. Риск остается всегда!

Пенсионные накопления

Мы живем в эпоху быстро меняющегося состояния рынка. Для удержания контроля над ситуацией государственные органы ежедневно усовершенствуют законодательство.

Меняется пенсионный возраст, условия и порядок начисления денежных выплат.

Сложно предсказать дальнейшее развитие событий. Вероятно, что пенсия в традиционном виде будет обеспечивать лишь прожиточный минимум. Об остальном придется позаботиться самостоятельно.

Негосударственный пенсионный фонд

С официальной зарплаты часть пенсионных взносов — 6% можно перевести в негосударственный пенсионный фонд (НПФ). Для этого нужно соблюсти некоторые условия:

— вкладчику должно быть не более 23 лет;

— с момента трудоустройства должно пройти не больше 5 лет;

— такой возможности лишены люди, являющиеся ИП.

НПФ инвестирует деньги, получает прибыль. В указанный срок вкладчик получит на своем счету оговоренную сумму.

Достаточно выбрать НПФ, работодателю написать заявление о ежемесячных отчислениях.

Минус НПФ заключается в том, что предлагаемый ими процент не всегда перекрывает инфляцию. В таком случае вкладчик обречен на выплаты минимальных сумм.

Домашняя копилка

Есть проверенный вариант — копить деньги у себя дома. Если каждый месяц откладывать по 6 000 рублей за год человек накопит 72 000 рублей, и 360 000 рублей — за 5 лет.

Каждый год инфляция будет беспощадно уменьшать ваш капитал.

Есть постоянный соблазн потратить накопленную сумму.

Депозит в банке

Не самый доходный вариант инвестирования. Позволит сохранить ваши деньги. Имеет ряд преимуществ:

— простота открытия вклада;

— предлагаемые проценты будут перекрывать инфляцию;

— большой выбор банков, сроков и программ депозитного вклада;

— вклады до 1 млн. 400 тыс. рублей страхуются на случай ликвидации банка.

Кроме того, пока ваши деньги в банке — у вас не получится их потратить.

Давайте рассмотрим случай открытия депозита в банке. Положим на счет те же 6000 рублей, которые мы собирались хранить дома. Каждый месяц будем его пополнять еще на 6000 рублей в течение 5 лет. При этом банк предоставляет право выбрать период начисления процентов. Можно помесячно или ежедневно.

Лучше всего выбирать самый короткий период. В итоге:

— при годовой ставке 5% мы получим 409 867 рублей;

— если ставка 7% — 432 332 рубля;

— при 9% ставке — 456 358 рублей.

Разница очевидна! Вы кладете деньги в банк и по итогам 5 лет получаете больший доход.

Полезные советы

Позволю себе дать несколько советов. При размещении денег на депозите нужно учесть некоторые факторы:

— По истечению срока депозита открывайте новый депозит с более высокой процентной ставкой.

— Откройте несколько депозитов в разных банках. Это минимизирует риски на случай закрытия одного из банков.

— Откройте несколько депозитов в разных валютах. Например: рубли, доллары, евро. Вы сохраните капитал в случае резкого обесценивания рубля либо подорожания доллара или евро.

— Не размещайте на одном депозите больше 1,4 млн. рублей. Если у вас несколько депозитов в одном банке, их сумма, включая начисленные проценты, также не должна превышать 1,4 млн. рублей.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.