Бесплатный фрагмент - Лизингуй или проиграешь!

Как получить максимум от лизинга компаниям МСБ? Честно о лизинге от 21 эксперта

⠀

⠀

⠀

⠀

⠀

⠀

⠀

Эта книга посвящается сотрудникам, клиентам, партнёрам и коллегам из лизинговой отрасли, с кем мне посчастливилось общаться, работать, дружить и учиться у них за прошедшие 27 лет.

⠀

А также моей дорогой семье и близким за их постоянные помощь, терпение, поддержку и веру.

⠀

Без всех вас эта книга не вышла бы.

Предисловие

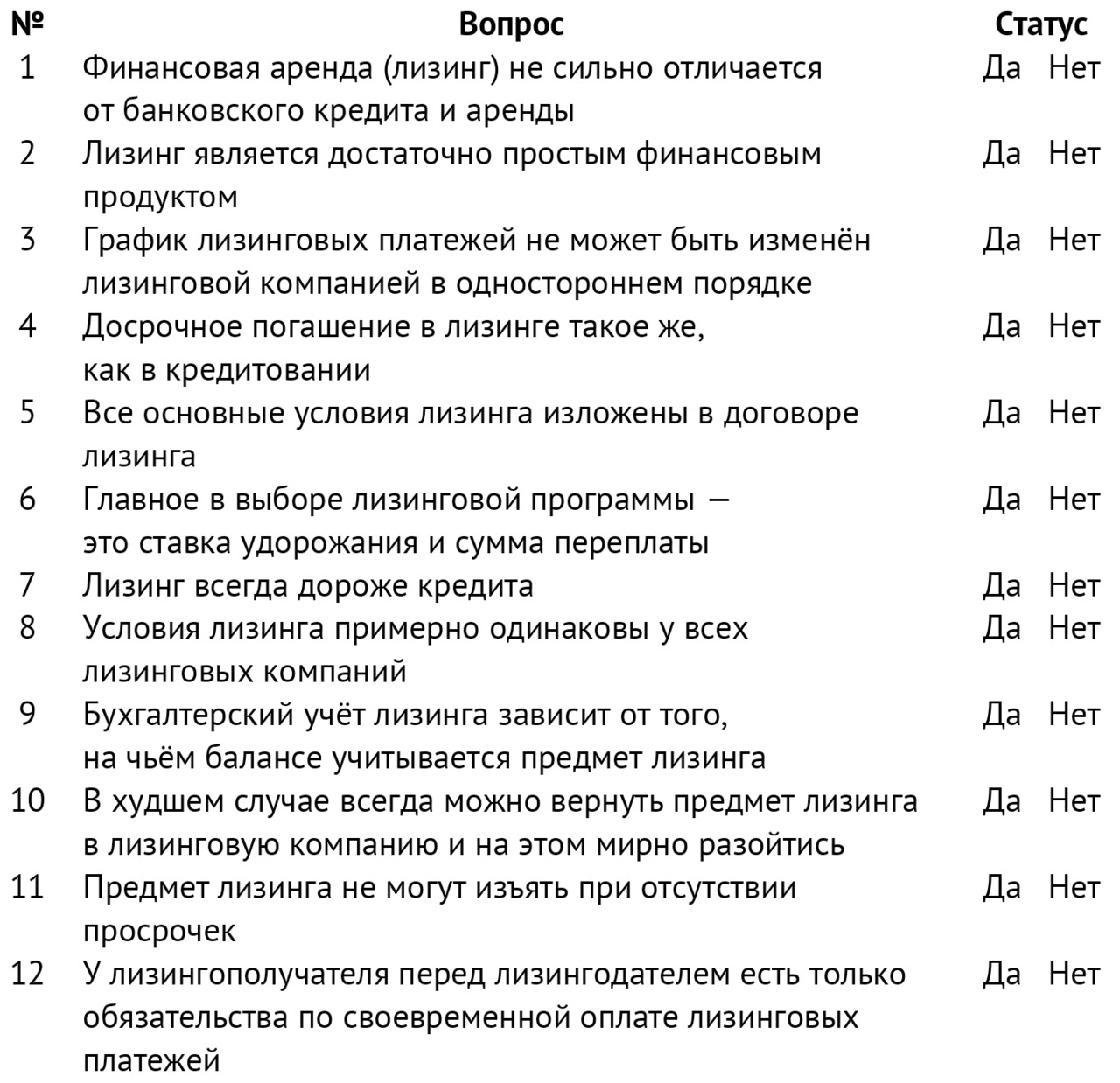

Если вы сомневаетесь, читать или нет эту книгу, проверьте верность утверждений ниже и посчитайте получившееся количество «да» и «нет» в ваших ответах.

Сколько «да» и «нет» у вас получилось? Примерно поровну? На самом деле все эти утверждения неверны. Если в ваших ответах были «да», то эта книга будет вам полезна.

Вступление

Выхожу из дома в магазин. Мимо проезжает пара самосвалов и седельных тягачей с полуприцепами. Рядом строительная площадка, на которой работают экскаваторы, бульдозер, фронтальные погрузчики. Прораб выходит из легкового автомобиля и приветствует водителя фургона, в котором привезли строительные материалы.

Мне звонит знакомый. Он занимается металлообработкой на современных токарных и фрезерных станках, а недавно начал добывать криптовалюты на последних моделях асик-майнеров.

Возвращаюсь из магазина с покупками, вижу, как рядом со входом из полуприцепа-рефрижератора работники выгружают замороженные продукты. В моих пакетах различные продукты и товары, произведённые на соответствующем оборудовании.

Всё указанное выше: транспорт, спецтехника и оборудование — с высокой вероятностью взято в лизинг.

За прошедшие 25 лет лизинг в России успел глубоко проникнуть в нашу экономику, и с предметами лизинга мы встречаемся ежедневно, часто даже не догадываясь об этом. А лизинговые компании на сегодня являются крупнейшими в стране владельцами транспорта, спецтехники и некоторых видов оборудования.

Около 1 миллиона россиян имеют или имели то или иное отношение к лизингу, работая у лизингополучателей из разных секторов экономики, лизинговых компаний и операторов, поставщиков предметов лизинга, банков, страховых компаний и иных участников лизингового рынка, а также обучаясь и преподавая на экономических факультетах ВУЗов.

Появившись в античном мире почти четыре тысячи лет назад, лизинг продолжает играть важную роль в современной мировой и российской экономике.

Правильное использование лизинга даёт предпринимателям возможность значительно ускорить развитие своего дела, производить конкурентоспособные продукты и увеличить прибыльность своей деятельности.

А на макроуровне результатом этого будет рост инвестиций в основные средства, занятости и ВВП.

Для кого эта книга?

Если вы читаете этот текст, то, скорее всего, вы принадлежите к одной из нескольких групп:

• Сотрудник, руководитель или собственник предприятия малого или среднего бизнеса, и желаете лучше разобраться в том, как вам использовать лизинг в работе с максимальной эффективностью.

• Работаете в лизинговой отрасли и хотите расширить свой профессиональный кругозор.

• Представитель поставщика предметов лизинга: транспорта, техники, оборудования или недвижимости — и стремитесь к тому, чтобы более эффективно использовать лизинг в работе.

• Студент или преподаватель экономического факультета ВУЗа, и пытаетесь разобраться в том, как на сегодня реально устроен рынок лизинга в России.

Эта книга адресована всем этим группам. Но прежде всего именно представителям малого и среднего бизнеса — клиентам лизинговой отрасли, ведь у крупных компаний, как правило, есть штат квалифицированных финансистов и юристов, разбирающихся в деталях и нюансах лизингового финансирования, а небольшие компании часто не могут себе позволить иметь в штате соответствующих специалистов и должны сами разбираться во многих нюансах и вопросах, включая лизинг.

Зачем она написана?

Лизинговая отрасль в России за прошедшие 25 лет проделала большой путь — от первых сделок до лизингового портфеля, превышающего 13 триллионов рублей, около 450 тысяч новых лизинговых договоров в год, крупных лизинговых компаний с федеральными сетями и тысячами сотрудников от Калининграда до Владивостока, сотен тысяч предприятий малого и среднего бизнеса — клиентов лизинговой отрасли. От единичных сделок до 70–80% доли в продажах транспорта и спецтехники. От только начинавшего формироваться до насыщенного, развитого и высококонкурентного рынка и инструмента государственных мер поддержки экономики. От экзотического финансового продукта до наиболее доступного способа финансирования для компаний малого и среднего бизнеса.

Жизнь внутри лизинговой отрасли насыщенна и интересна, хотя и скрыта от посторонних глаз. Мы постарались поделиться интересными примерами из этой жизни на страницах нашей книги.

При всём этом большинство предпринимателей, даже имеющих опыт привлечения лизингового финансирования, часто не хотят вникать в детали и имеют весьма неполные и недостаточные знания по лизингу, его сильным сторонам и аспектам, требующим особого внимания. Они могут месяцами торговаться с поставщиком о скидке с цены в размере 2%, а найти время серьёзно изучить и детально вникнуть в условия лизинга, где они легко могут потерять 50%+ от цены и даже лишиться целиком своего бизнеса, по непонятным причинам не хотят. И часто это приводит к существенным финансовым потерям в виде понесённых убытков или недополученных доходов, а в худшем случае потери лизингового имущества и даже банкротства. Совершенно удивительно!

На рынке лизинга не хватает осознанного и ответственного потребления. И это серьёзная проблема!

Во многом по этой причине в 2024–2025 годах лизинговая отрасль столкнулась с сильнейшим за всё время существования кризисом:

• Резко выросли объёмы просроченной задолженности, а также количество расторгнутых договоров лизинга и изъятой у неплательщиков техники.

• Банки (а это основной источник финансирования лизинговых компаний) значительно ужесточили условия кредитования для лизинговых компаний.

• Спрос на приобретение транспорта и техники, а, значит, и лизинга обвалился по причине роста цен на них, высокой процентной ставки и торможения целых секторов экономики.

• Лизинговые компании стали более консервативны в оценке кредитных рисков.

В итоге множество лизинговых сделок завершились не так, как должны были. И лизинг вместо пользы и ускорения роста стал для компаний МСБ источником убытков и поставил многие компании на грань банкротства. Кризис дорого стоил и лизинговым компаниям — несколько крупных игроков уже прекратили своё существование или прекратят его в скором будущем, ставши объектом поглощения со стороны других участников рынка. Лизинговой отрасли пришло время научиться на этом опыте, чтобы далее развивать рынок по более сбалансированной и устойчивой траектории.

Лизинг как финансовый инструмент можно сравнить с ножом. С помощью которого можно нарезать продукты, вырезать прекрасные изделия из дерева, защитить себя и близких в случае опасности. Но можно и ранить, покалечить и даже убить. И всё дело не в самом ноже, а в том, как и для чего его использует человек. С лизингом так же — он может помочь в успешном росте и развитии, а может и привести к финансовым проблемам и даже банкротству как лизингополучателей, так и лизинговых компаний.

Мы уверены в правильности лозунга, вынесенного в название книги: «Лизингуй или проиграешь!», но только при условии ответственного и осмысленного использования этого вида финансирования.

В названии книги есть также фраза «честный разговор про лизинг». Этого действительно не хватает. Информационное поле насыщено елейными текстами лизинговых маркетологов и продавцов про «одобрение за один день», «минимальный пакет документов», «налоговые преимущества лизинга», «минимальные авансы» и т. д. Но про обратную, теневую сторону лизинга в виде неадекватно высокой стоимости лизинга, пеней за просрочку под 180% годовых, запретительных ставок по досрочному выкупу, ответственности лизингополучателей за поставщиков, изъятий через 60 дней с даты просрочки, прямых противоречий законодательству в документах лизинговых компаний, кражи личных вещей из изымаемых предметов лизинга и прочих подобных вещей чаще всего до сделки стыдливо умалчивается. «Ну, ты, клиент, сам виноват, должен был прочитать третью фразу во втором параграфе на 45-й странице правил лизинга, размещённых в дальнем углу нашего сайта».

Лизинговые компании за первые 25 лет развития отрасли прекрасно научились продавать лизинг и изымать технику у неплательщиков. Но теперь отрасли нужен прямой и честный разговор с клиентами до подписания договоров не только по светлой стороне лизинга, но и по возможным негативным последствиям лизинга для лизингополучателей.

А также совместно с экономическими властями жизненно необходимо решение вопроса по стоимости лизинга — на сегодня в России одни из самых высоких в мире ставок (!) по кредитам и лизингу для бизнеса. Как российская компания со стоимостью денег в 30% годовых может успешно конкурировать с китайскими коллегами, кому деньги обходятся по ставке в 3%? С таким уровнем ставок не превращается ли лизинг из эффективного катализатора экономического роста в финансового паразита, высасывающего деньги из своих клиентов?

Отрасли и экономическим властям точно есть над чем работать следующие 25 лет, самодовольно почивать на лаврах совершенно точно рано. А продающим лизинг сотрудникам стоит помнить о том, что помимо «маленькой цели» — желания заработать премию за счёт продажи лизинга по высокой ставке за счёт профессиональных манипуляций доверчивому клиенту, — у них есть и «большая цель» — помочь своим клиентам успешно прибыльно расти и развиваться на благо всей нашей экономики.

Ключевыми вопросами, на которые мы отвечаем в последующих главах, являются:

• Какими ключевыми знаниями по лизингу нужно обладать предпринимателям и сотрудникам компаний малого и среднего бизнеса до подписания договора лизинга?

• Как лизингополучателям сделать использование лизинга максимально эффективным и безопасным?

• Что предпринимателям нужно понимать о лизинговых компаниях и как говорить с ними на одном языке?

Особенности текста

Книга, которую вы держите в руках, родилась из многолетнего практического опыта и сотен публикаций по лизинговой тематике, которые я делал в информационных каналах в Телеграм и на Яндекс. Дзене, а также тренингов и выступлений перед различными профессиональными аудиториями на протяжении более двух десятков лет.

Помимо авторского текста, в этой книге собраны комментарии от 20 уважаемых экспертов, являющихся профессиональными участниками лизингового рынка и представляющих лизинговые компании, лизингополучателей, поставщиков и страховщиков, а также представителей научного сообщества, которые делятся своим опытом, размышлениями и рекомендациями с читателями книги о том, как наиболее эффективно использовать лизинг компаниям малого и среднего бизнеса.

Для удобства читателей книга написана доступным языком, а главы сформулированы в виде популярных вопросов по лизингу. В тексте вы найдёте более 70 реальных примеров из жизни. При написании мы балансировали между, с одной стороны, краткостью (иногда ультракраткостью) с целью экономии главного ресурса наших дорогих читателей — их времени. А с другой стороны, системностью изложения информации. В тексте встречаются осознанные повторы особенно важной информации. Приводимая информация относится к наиболее популярным и часто встречающимся видам лизинга, в отдельных сегментах лизинга могут действовать свои уникальные правила и подходы.

Мы надеемся на то, что эта книга поможет читателям новыми глазами взглянуть на лизинг и использовать его максимально эффективно и безопасно.

Будем рады живому общению с читателями по указанной в конце книги контактной информации.

Ну, готовы к погружению в мир лизинга? Тогда поехали!

P.S.: книга написана с большим уважением к ежедневному труду многих великолепных специалистов и талантливых управленцев лизинговых компаний, лизинговых операторов, компаний малого и среднего бизнеса из разных отраслей — пользователей лизинга, а также поставщиков предметов лизинга.

Глава 1

Что такое лизинг?

Какой он бывает?

В этой главе вы узнаете:

• Что такое лизинг? Зачем он нужен? И кто в нём участвует?

• Какие виды лизинга существуют

и какие альтернативы лизингу

имеются?

• Что можно и чего нельзя взять

в лизинг?

Со времён античного мира люди поняли, что в сельском хозяйстве вполне можно разделять право собственности: распоряжаться землёй могут одни, а обрабатывать и выращивать на ней различный урожай другие, при этом обе стороны будут зарабатывать.

По мере развития промышленности этот же принцип был внедрён и в экономические отношения по станкам, технике и оборудованию — распоряжаются одни (собственники), а владеют и пользуются (арендаторы или лизингополучатели) другие. Такое разделение стало настолько популярным, что, по данным аналитиков, в 2024 году мировой рынок лизинга достиг невероятных 1,7 триллиона долларов США.

И это неудивительно. Предприниматели получают возможность купить требуемую технику, которая при успешном использовании будет «сама за себя оплачивать лизинговые платежи». А финансовые институты минимизируют свои риски, имея право собственности на финансируемый актив до конца срока.

Что за чудо-финансовый продукт? Как он устроен? Каких видов бывает?

Об этом настоящая глава.

1.1. Что такое лизинг и зачем он нужен?

Лизинг — один из востребованных финансовых продуктов, суть которого в финансировании приобретения непотребляемых вещей (то есть использующихся многократно и не исчезающих в процессе их использования). Закон даёт возможность сдавать в лизинг имущество юридическим лицам, ИП и физическим лицам, однако по ряду причин сегмент лизинга для физических лиц остаётся слабо развитым, и практически весь лизинг на сегодня используется юридическими лицами и ИП.

Основополагающий документ в России по лизингу — Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ — даёт такое определение лизинговому договору:

«договор, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — лизингополучатель) имущество у определённого им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование…»

Другими словами, в лизинговой сделке три участника:

• Клиент — лизингополучатель, которому нужно купить основные средства (транспорт, спецтехника, оборудование, недвижимость) с привлечением лизингового финансирования. Его задача — приобрести нужный ему актив в лизинг на оптимальных финансовых условиях.

• Лизинговая компания — лизингодатель, которая приобретает в собственность (право распоряжения) и передаёт по договору лизинга предмет лизинга клиенту (право временного владения и пользования) — лизингополучателю. Цель лизинговой компании — получение прибыли на лизинговой деятельности.

• Поставщик — сторона, осуществляющая поставку предмета лизинга. Его интерес в том, чтобы продать предмет лизинга на требуемых условиях, а лизинг для него — один из эффективных инструментов продаж.

Смысл лизинговой деятельности в финансировании приобретения основных средств — транспорта, спецтехники, оборудования, недвижимости, без которых предприниматели не смогут вести свою деятельность — производить конкурентоспособные товары и услуги.

С точки зрения экономики наличие современных производительных и эффективных основных средств даёт компаниям возможность производить конкурентоспособную и востребованную рынком продукцию. Поэтому государство внимательно следит за объёмом инвестиций в основной капитал, так как эти инвестиции — залог долгосрочного устойчивого экономического роста и конкурентоспособности. И одним из важных, а в некоторых отраслях ключевых, источников таких инвестиций в основные средства как раз и является лизинг. Поэтому с точки зрения государства эффективно работающая лизинговая отрасль — важнейший инструмент для роста инвестиций в основной капитал.

Вторая важная роль лизинга в экономике — в содействии развитию компаний малого и среднего бизнеса (МСБ). Этот сегмент предприятий чрезвычайно важен для экономики по целому ряду причин:

• МСБ обеспечивает значительную долю занятости в экономике;

• Эти предприятия обеспечивают существенную долю налоговых поступлений;

• Малые и средние компании часто создают важные инновации, за счёт чего очень быстро растут сами и за собой вытягивают смежные предприятия и даже целые отрасли.

Однако в России размер этого сегмента в несколько раз ниже, чем во многих развитых экономиках, и лизинг рассматривается как один из реально работающих инструментов для его роста и развития.

Таким образом, лизинговая отрасль с точки зрения экономики и государства важна по двум причинам:

• Способствует росту инвестиций в обновление и расширение основных средств;

• Выступает важным источником финансирования для предприятий малого и среднего бизнеса — очень важного для экономики сегмента.

Для самих компаний МСБ лизинг остаётся самым доступным и реально работающим способом финансирования покупки основных средств. И главный плюс лизинг для предпринимателя в том, что он делает приобретение нужных основных средств доступным:

— «Купить нужный транспорт или оборудование за 10 миллионов рублей мне не по карману, а месячный лизинговый платёж за него в размере 275 тысяч рублей я потяну!»

Более того, с финансовой точки зрения лизинг позволяет добиться главного — «приобретённое имущество само платит за себя». Т.е. выручка, создаваемая с участием этого имущества, покрывает все затраты на него, включая оплату месячных лизинговых платежей.

Для лизинговых компаний лизинг является финансовым продуктом, который позволяет зарабатывать, покупая деньги по оптовой цене (в основном у банков) и продавая их по розничной в виде лизинговых продуктов. То есть фактически реальным товаром лизинговой компании являются деньги, которые они продают в виде финансового продукта — лизинга.

При этом современный подход лизинговой отрасли ещё и в том, что вместе с деньгами лизинговые компании продают клиентам ещё и дополнительные услуги — как свои, так и сторонние, становясь при этом сервисной компанией в дополнение к стандартной роли финансовой организации.

1.2. Какие есть виды и альтернативы лизинга?

На сегодня в России лизинг является основным способом финансирования приобретения основных средств компаниями малого и среднего бизнеса. При этом сам лизинг бывает разных типов.

А. В России на сегодня ключевым по популярности является финансовый лизинг, или финансовая аренда. Это жёсткий для лизингополучателя договор, по своей экономической сути близкий к продаже в рассрочку с сохранением права собственности за лизинговой компанией до получений ей всех платежей от лизингополучателя по договору лизинга и передачей права собственности после этого. То есть при подписании договора обе стороны понимают, что в конце договора право собственности перейдёт от лизинговой компании к лизингополучателю, и с этой точки зрения договор финансовой аренды (лизинга) ближе к купле-продаже в рассрочку, чем к классической аренде. Лизингополучатель должен понимать, что при неосуществлении платежей в срок он может лишиться предмета лизинга и, помимо этого, ещё остаться должным возместить убытки по сделке лизинговой компании.

При финансовой аренде, в отличие от обычной аренды, лизингополучатель (арендатор) не может отказаться от оплаты платежей, вернуть предмет финансовой аренды лизинговой компании, оплатить за фактическое использование имущества и выйти из договора. Лизингополучатель обязан сделать все указанные в договоре лизинговые платежи, он принимает на себя это обязательство, подписывая договор лизинга.

На сегодня в России в финансовый лизинг можно купить транспорт, спецтехнику, различные виды оборудования и даже недвижимость.

Б. Представьте, что вам нужен грузовой автомобиль сроком на 2 года и 100 тысяч километров пробега для работы на проекте, а по окончании проекта автомобиль вряд ли будет востребован. Что делать в этой ситуации? Покупка и финансовый лизинг не кажутся подходящими вариантами, потому что предполагают переход права собственности, что вам не нужно. А обычная аренда будет весьма дорогостоящей. Что делать в этой ситуации?

Для подобных целей существует Операционный лизинг (в нашем законодательстве о лизинге этот термин отсутствует): по этому виду лизинга обе стороны договора соглашаются о сроке и интенсивности использования предмета лизинга лизингополучателем и условиях его возврата лизингодателю по окончании договора лизинга. Если в примере выше пробег превысит установленный потолок, то за превышение установлена фиксированная доплата.

Ключевое отличие операционного лизинга от финансового в том, что обе стороны понимают при подписании договора, что предмет лизинга по окончании договора возвращается к лизинговой компании, которая принимает на себя риск остаточной стоимости по окончании договора и далее реализует его на вторичном рынке. Поэтому в этом виде финансирования лизинговой компании очень важна степень износа и техническое состояние предмета лизинга при его возврате лизингополучателем. А сам этот финансовый продукт возможен при условии ценовой стабильности и возможности точного прогнозирования будущей остаточной стоимости предмета лизинга — а с этим на нашем рынке большая проблема. Поэтому хоть на сегодня в России и можно найти программы операционного лизинга на массовые модели легковых автомобилей, но этот сегмент рынка лизинга с 2022 года находится в трудном положении, т.к. доступные для продажи китайские легковые автомобили не имеют пока адекватного уровня остаточной стоимости через 3–5 лет, что делает операционный лизинг менее финансово привлекательным.

В. А можно ли как-то использовать лизинг для привлечения денежных средств в компанию, используя имеющиеся в собственности основные средства в качестве обеспечения?

Да, это возможно в рамках возвратного лизинга.

Этот вид лизинга используется не для приобретения основных средств, а для их рефинансирования. То есть у вас уже есть имущество, и вы хотите привлечь деньги для развития бизнеса, используя это имущество в качестве залога?

Для этой цели можно воспользоваться или банковским кредитом под залог этого имущества, или использовать возвратный лизинг (иногда называют обратный лизинг).

Плюсом возвратного лизинга часто называют более быстрое и простое оформление по сравнению с залоговым кредитом.

При возвратном лизинге параллельно происходят две сделки:

• по первой сделке вы продаёте своё имущество в лизинговую компанию

• а по второй параллельной сделке вы это имущество берёте обратно в лизинг.

В результате сделки возвратного лизинга вы:

• привлекаете нужную вам денежную сумму, получив оплату за ваше имущество от лизинговой компании;

• продолжаете использовать имущество в своей работе, но перестаёте быть собственником этого имущества.

Пример из жизни. У нашего клиента часть парка тягачей и полуприцепов, которые ранее покупались в лизинг, по окончании договора перешли в собственность от лизинговой компании к этой транспортной компании. Эти тягачи КамАЗ и полуприцепы «Тонар» клиент решил рефинансировать через возвратный лизинг, что и было сделано. В итоге клиент получил от лизинговой компании требуемую ему для пополнения оборотных средств денежную сумму в качестве оплаты от лизинговой компании по договору купли-продажи этой техники. И её же он взял обратно в лизинг по договору лизинга.

Итак, мы сейчас рассмотрели три вида лизинга — финансовый, операционный и возвратный. Однако на практике предприниматели используют далеко не только лизинг для получения нужных им основных средств. Какие альтернативы есть у лизинга? Когда имеет смысл их использовать? Давайте рассмотрим ключевые доступные варианты.

• Покупка нужного имущества за собственные средства — самый простой и безопасный способ покупки. Однако на практике это очень часто нежелательный способ финансирования покупки по трём причинам:

а) у многих предпринимателей нет в наличии требуемой суммы;

б) принцип соответствия активов и пассивов по срокам — если актив окупается за 3 года, то и финансировать его имеет смысл 3-летним финансированием;

в) избыточный собственный капитал в бизнесе может приводить к его неэффективному использованию с финансовой точки зрения (в среднем в мире нормальное и безопасное соотношение Долга и Капитала компании обычно составляет диапазон от 0,5 до 1,5).

Однако покупка за собственные средства является самым безопасным способом покупки, и это становится особенно важным во кризисные времена, когда не все предприниматели справляются с оплатой лизинговых платежей, в результате чего могут лишиться предметов лизинга.

• Аренда/Подписка: это самый гибкий инструмент, позволяющий лизингополучателю отказаться от предмета аренды в любой момент без или с минимальными финансовыми потерями. Из минусов — высокая стоимость при аренде на длительный срок, в этом случае покупка, в том числе через лизинг, может выглядеть предпочтительнее.

На сегодня аренда/подписка доступны многим клиентам во многих сегментах основных средств.

• Аренда с правом выкупа: это интересный и пока, к сожалению, не сильно распространённый в России инструмент покупки, сочетающий гибкость аренды и выгоды покупки. По условиям этой программы клиент арендует выбранное им имущество, но на протяжении срока аренды может решить купить это имущество, и в этом случае часть от сделанных им арендных платежей будет зачтена в качестве оплаты покупки. Это интересный гибрид, сочетающий плюсы гибкости аренды и возможность получения права собственности в конце договора, как в лизинге.

• Покупка в рассрочку: этот инструмент похож на финансовый лизинг. При этом право собственности может сразу передаваться продавцом покупателю или удерживаться до осуществления всех платежей. Часто стоимость рассрочки является нулевой или близкой к этому, но чтобы это стало возможным, сроки рассрочки, как правило, достаточно короткие — не более 3–6 месяцев, как правило, редко до 1 года, иначе это становится неприемлемо дорогим для поставщиков.

Поставщики не любят этот инструмент в силу наличия рисков, отсутствия профессиональных компетенций по ведению такого бизнеса и наличия дебиторской задолженности на балансе (то есть заморозка своего оборотного капитала).

• Банковский кредит: право собственности возникает сразу у покупателя, но предмет покупки в кредит закладывается банку по договору залога. Ставка по кредиту может быть ниже (но далеко не всегда) ставки по лизингу, но в части НДС и экономии по налогу на прибыль кредит может быть менее выгодным для клиента, чем лизинг.

Кредиты на покупку основных средств на сегодня доступны на рынке, но по сравнению с лизингом это менее защищённый и более рисковый финансовый продукт для кредитора.

В реальности из всех альтернатив в России на сегодня финансовый лизинг остаётся самым доступным и популярным инструментом покупки транспорта, спецтехники, оборудования и недвижимости во многом благодаря защищённости кредитора за счёт сохранения им права собственности до конца действия договора, что значительно снижает его риски по подобным сделкам.

1.3. Что можно профинансировать в лизинг?

По закону предметами лизинга могут быть любые непотребляемые вещи, то есть, во-первых, вещи (то есть материальные активы) и, во-вторых, использующиеся многократно и не исчезающие в процессе их использования. Например, программное обеспечение и прочие нематериальные активы (не вещи в юридическом понимании), также топливо и продукты питания (потребляемые вещи) не могут быть предметом лизинга, а транспорт, спецтехника, оборудование или недвижимость могут.

Закон также прямо запрещает лизинг земельных участков и природных объектов, а также иного имущества при наличии запрета на его лизинг в законодательстве.

На практике в сегодняшнем лизинговом портфеле (то есть совокупности всех действующих договоров лизинга), размер которого на конец 2024 года превышал 13 триллионов рублей, более 90% занимают:

• Все виды транспорта: грузовой, коммерческий, легковой, пассажирский, железнодорожный, воздушный, водный.

• Строительная, специальная, сельскохозяйственная техника для строительной, складской и сельскохозяйственных отраслей.

• Коммерческая недвижимость.

• Различные виды оборудования, в значительной мере машиностроительное и металлообрабатывающее.

Всё ли это? Или есть что-то ещё, что может быть предметом лизинга?

На сегодня действительно ведущими сегментами рынка лизинга являются транспорт (всех типов), спецтехника и в меньшей степени оборудование. Основная конкурентная борьба между лизинговыми компаниями разворачивается на этих трёх сегментах рынка. И это неудивительно в силу высокой ликвидности этого имущества и их защищённости от мошенничества со стороны недобросовестных лизингополучателей.

Но потребности компаний МСП (как основного потребителя лизинговых услуг) не ограничиваются только этим.

Что ещё доступно в лизинг?

В принципе практически любые виды основных средств. Для примера приводим достаточно необычные виды имущества, которые доступны в лизинг.

1. Племенной скот и саженцы растений для сельхозпроизводителей. Узкий специализированный сегмент, где работает очень небольшое количество лизинговых компаний.

2. Контейнеры для перевозок. На сегодня контейнеры используются не только для перевозок, но как склады и в прочих целях. Их можно взять в лизинг.

3. Шины для грузовых автомобилей. Шины — весомая статья затрат для грузовых транспортных компаний. В лизинговой отрасли до сих пор ведутся споры о возможности лизинга шин, но несмотря на это, финансирование шин на принципах лизинга на сегодня доступно на рынке.

4. Оборудование для майнинга криптовалют. Майнинг криптовалют развивается в мире очень высокими темпами. Современное экономичное и высокопроизводительное ИТ-оборудование для этой деятельности также на сегодня доступно в лизинг, хоть и далеко не во всех лизинговых компаниях.

5. Строительная опалубка. Проведение бетонных строительных работ по фундаментам и не только требует наличия опалубки. Стоимость комплекта опалубки для возведения крупных объектов является высокой. Поэтому финансирование её покупки востребовано у строительных компаний, а лизинговая отрасль стремится удовлетворить этот спрос.

6. Музыкальные инструменты. Предпринимателям, работающим в сфере культуры и развлечений, требуются разные виды сценического, светового, звукового и прочих видов оборудования. Музыкальные установки и инструменты, так же как и прочие требуемые им основные средства, на сегодня можно взять в лизинг.

7. Быстровозводимые ангары. Сборные здания, которые можно оперативно собрать и разобрать в короткие сроки, популярны среди компаний разных видов деятельности. Этот вид основных средств на сегодня доступен клиентам лизинговой отрасли.

8. Апартаменты и коммерческая недвижимость. Когда говорят про финансирование покупки недвижимости, в начале вспоминают про ипотеку, жилищную или коммерческую. Но это не единственный финансовый продукт, который можно использовать. Альтернативой ему является лизинг, с помощью которого компании МСП также могут профинансировать покупку офиса, склада, производственных площадей или даже апартаментов.

9. Агрегаты и компоненты для спецтехники. Современная высокопроизводительная спецтехника позволяет выполнять большой объём работ в короткие сроки. Но если в ней происходит серьёзная поломка, то часто речь идёт про очень высокие суммы на ремонт. В этой ситуации лизинг может быть хорошим решением, когда речь идёт про крупные узлы, агрегаты и компоненты.

10. Промышленные роботы. Современную промышленность невозможно представить без роботов, осуществляющих требуемую работу качественно и в кратчайшие сроки. Развитие робототехники с использованием искусственного интеллекта идёт очень высокими темпами. И подобное оборудование доступно в лизинг уже сейчас.

В своей работе мы сталкиваемся с запросами клиентов на совершенно разные виды основных средств. Наш опыт говорит о том, что привлечь лизинговое финансирование можно почти на все виды требуемого для бизнеса имущества (непотребляемых вещей) при условии кредитоспособности лизингополучателя.

Слово экспертам

Бусыгин Анатолий Вячеславович

Доктор экономических наук, профессор, создатель и экс-декан факультета экономических и социальных наук Российской академии народного хозяйства и государственной службы (РАНХиГС)

Лизинг является одним из источников инвестиций

в основные средства

Под лизингом понимается одна из возможных и — при определённых условиях — весьма эффективных форм партнёрских отношений.

Самое простое объяснение сути и содержания этой формы в том, что это особый вид аренды оборудования.

С экономической точки зрения благодаря лизингу при организации, перестройке или модернизации своего производства нет необходимости в значительных инвестициях, поскольку лизингополучатель пользуется оборудованием, полученным на правах финансовой аренды. Конечно, при этом лизингополучатель вносит, как правило, ежемесячные лизинговые платежи, как правило, из доходов, получаемых лизингополучателем от реализации продукции или услуг, которые созданы с использованием взятого в лизинг оборудования.

В этой форме партнёрства лизингодатель обязуется передать лизингополучателю конкретные единицы основных средств, а последний соглашается принять их на праве владения и пользования и осуществлять периодические платежи в адрес лизингодателя. При полной выплате оговоренной стоимости по договору лизинга такого имущества право собственности с лизингодателя переходит на лизингополучателя.

Лизинг является одним из источников инвестиций в основные средства наряду с собственным капиталом предприятия, банковскими кредитами, облигациями и прочими долговыми финансовыми инструментами. Можно сказать, что лизинг является весьма успешным гибридом между банковским кредитом и арендой.

Прообраз лизинга возник в древнем Вавилоне, но массовое распространение этого финансового продукта началось в 1877 года, когда компания «Белл» стала передавать в аренду телефонные аппараты. А в 1952 году американская «Юнайтед Стейтс лизинг корпорейшн» стала первой компанией, которая стала специализироваться на такой форме профессиональной деятельности.

Как и любой финансовый продукт, лизинг связан с необходимостью профессионального управления рисками лизинговыми компаниями, особенно во времена экономических спадов.

С макроэкономической точки зрения лизинг позволяет добиться важнейшей задачи — увеличения инвестиций в современные высокоэффективные средства производства, без которых в современной высококонкурентной глобальной экономике невозможно добиться устойчивого экономического роста, высокой занятости, требуемых налоговых поступлений и приемлемых темпов инфляции.

При разумном, профессиональном и ответственном использовании лизинга всеми его участниками этот финансовый продукт в России ждёт долгосрочный устойчивый рост на благо его потребителей, лизинговых компаний и всей нашей экономики.

Итак, основное в этой главе:

• Лизинг — способ финансирования инвестиций в обновление или расширение основных средств.

• В лизинговой сделке участвуют: Лизингополучатель, Лизинговая компания, Поставщик.

• Лизинг — также важный источник финансирования для малых и средних предприятий.

• Лизинг бывает финансовым, операционным, возвратным.

• Альтернативой лизингу выступают: покупка за собственные средства, аренда/подписка, аренда с правом выкупа, банковский кредит, рассрочка поставщика.

• Предметами лизинга могут быть любые непотребляемые вещи, за исключением земельных участков, природных объектов и иного имущества, лизинг которого законодательно запрещён.

Как устроена лизинговая отрасль в России на сегодня? Какие можно выделить сегменты? С какими основными сложностями сталкиваются на сегодня участники рынка?

Об этом в следующей главе.

Глава 2

Как устроена лизинговая отрасль в России на сегодня?

В этой главе вы узнаете:

• Основные показатели лизинговой

отрасли России.

• Какие сегменты есть на рынке лизинга и как на них конкурируют лизинговые компании?

• Какие основные проблемы есть

на сегодня на лизинговом рынке?

За прошедшие 25 лет рынок лизинга стремительно вырос от зачаточного состояния до одного из достаточно крупных, даже по мировым масштабам, рынков.

На сегодня лизинговая отрасль является заметной частью финансовой индустрии, а также выполняет важную роль в масштабах всей экономики по повышению доступности финансирования для компаний микро-, малого и среднего бизнеса (у крупного бизнеса, как правило, нет проблем с доступом к различным финансовым инструментам).

Насколько развит лизинг в России на сегодня? Какие сегменты существуют на рынке? Что является основной болью и проблемами отрасли?

Давайте обсудим в этой главе.

2.1. Основные показатели лизинговой отрасли

Как и в каких показателях можно охарактеризовать лизинговую отрасль?

Для понимания текущего развития лизинга давайте рассмотрим ключевые показатели отрасли по итогам 2024 года по данным из открытых источников.

Размер рынка в деньгах — новый бизнес за год: в деньгах 3,3 триллиона рублей (весь ВВП России за 2024 год, по данным Росстата, составил 200 триллионов рублей).

Размер рынка в штуках — новые договоры за год: около 450 тысяч.

Ключевые сегменты рынка по предметам лизинга (3/4 рынка):

• Грузовой транспорт;

• Легковые автомобили;

• Железнодорожный транспорт;

• Строительная техника.

Динамика рынка в 2024 году: падение на всех ключевых сегментах.

Объём лизингового портфеля: 13,3 триллиона рублей.

Концентрация рынка остаётся высокой: топ-10 лизинговых компаний занимают около 3/4 рынка.

Основные источники финансирования лизинговых компаний: банковские кредиты формируют 2/3 пассивов лизинговой отрасли.

В марте 2024 года произошло знаковое для лизинговой отрасли событие — первое публичное размещение акций лизинговой компанией. ПАО ЛК Европлан, входящее в ТОП-5 лизингового рынка, смогло привлечь 13,1 миллиарда рублей (одно из крупнейших первичных размещений акций в России с 2020 года) при полной оценке компании в 105 миллиардов рублей на момент начала торгов.

Лизинг остаётся высокоприбыльным бизнесом для ведущих лизинговых компаний. Например, упоминавшееся выше ПАО Европлан за 9 месяцев 2024 года заработало 11,3 миллиарда рублей чистой прибыли, что соответствует доходности капитала в 32%.

При всём этом уровень проникновения лизинга в экономике остаётся на достаточно низком уровне. А это говорит о сохранении долгосрочного потенциала роста:

• Доля лизинга (объём нового бизнеса) к ВВП в России составляет всего 1,7%. Для сравнения в США этот показатель — около 20%, в некоторых европейских странах достигает 20%, в Китае показатель на уровне около 10%.

• Более 90% зарегистрированных МСП и ИП на сегодня не охвачены лизингом (не имеют действующих договоров лизинга).

2.2. Какие сегменты есть на рынке лизинга и как на них конкурируют лизинговые компании?

Какие типы участников есть на сегодня на рынке лизинга? Давайте скажем про них пару слов.

• Лизинговые компании (лизингодатели): как правило, крупные компании с большим размером капитала и хорошим доступом к долговому финансированию, с прописанными бизнес-процессами, серьёзными бюджетами и кадрами. Их основная цель — получение максимального объёма лизингового бизнеса с приемлемым уровнем риска и с максимальной прибылью.

Крупнейшие по объёмам бизнеса лизинговые компании на сегодня в основном (за редким исключением) входят в банковские группы крупнейших государственных или частных банков.

• Клиенты (лизингополучатели): около 2/3 лизингополучателей — это компании, по размерам относящиеся к микро-, малому и среднему бизнесу. Их цель — привлечь финансирование на оптимальных условиях.

• Поставщики предметов лизинга: как правило, профессионально занимающиеся поставками и обслуживанием предметов лизинга компании. Их цель — максимальный объём и прибыльность продаж.

• Банки: для финансирования лизинговых сделок лизинговые компании примерно на 2/3 используют банковское кредитование. То есть банки дают деньги в виде кредитов лизинговым компаниям по оптовой цене, а те перепродают их лизингополучателям с маржой по розничной цене.

• Страховые компании: на сегодня практически весь лизинговый портфель, составляющий на конец 2024 года около 13 триллионов рублей, застрахован от рисков повреждения и утраты (КАСКО страхование), а агентские платежи от страховых компаний за продажи страховых продуктов являются ощутимой частью доходов для лизинговых компаний.

• Лизинговые операторы (они же агенты или брокеры): профессиональные участники лизингового рынка, помогающие лизинговым компаниям в поиске клиентов, а лизингополучателям в нахождении оптимальных лизинговых программ. Если использовать простую аналогию, то речь про «лизинговый магазин», где на полках лежат лизинговые программы разных лизинговых компаний, что часто бывает удобно и эффективно для клиентов. Учитывая сотни альтернативных, постоянно меняющихся программ на рынке лизинга, роль лизинговых операторов на рынке заметно усиливается.

Является ли рынок лизинга однородным? Нет, не является. На самом деле есть множество отдельных сегментов, на которых свои участники и условия. Для проведения сегментации рынка лизинга нужно использовать три основных критерия:

1. Размер клиентов: крупный, средний, малый и микробизнес.

Доступность лизинга и разброс ставок на лизинговом рынке для разных по размеру клиентов весьма значительны.

2. Уровень кредитоспособности клиентов: сильные, средние, слабые.

В лизинге действует проверенное веками в финансовой отрасли правило: высокий риск — высокая доходность. Иными словами, при прочих равных компании с высокой и низкой кредитоспособностью имеют как разные шансы на одобрение сделки лизинговой компанией, так и разные условия по сделкам в части размера аванса и процентных ставок.

3. Типы предметов лизинга: лизинговые компании классифицируют предметы лизинга по следующим критериям:

• ликвидность,

• защищённость,

• новые или бывшие в употреблении.

На сегодняшнем рынке лизинга очевидна гиперконцентрация лизинговых компаний в сегменте ликвидных и защищённых предметов лизинга. Все виды транспорта и часть спецтехники являются самыми интересными для лизингодателей, потому что:

• массовые и стандартные предметы лизинга имеют высокую ликвидность на вторичном рынке, т.к. в случае изъятия у неплательщиков такие предметы лизинга, как правило, относительно не сложно продать на вторичном рынке для покрытия убытков лизинговой компании.

• защищённые от мошенничества активы за счёт требуемой по закону государственной регистрации права собственности — по колёсному транспорту в ГИБДД с выдачей электронного паспорта транспортного средства (ЭПТС) по спецтехнике в Ростехнадзоре с выдачей электронного паспорта самоходной машины (ЭПСМ).

Менее интересны для лизинговых компаний предметы лизинга, отвечающие хотя бы одному из этих критериев. Например, коммерческая недвижимость является защищённым предметом лизинга за счёт государственной регистрации права собственности, но ликвидность объектов недвижимости часто является низкой.

Ну и, соответственно, самыми высокорисковыми являются низколиквидные и незащищённые предметы лизинга. Например, быстровозводимые ангары часто обладают низкой ликвидностью на вторичном рынке, и при этом они не защищены от рисков кражи.

При всём этом важно отметить три следующие особенности рынка:

1. Часть лизинговых компаний ориентируется прежде всего на уровень кредитоспособности лизингополучателя. И для клиентов с высокой кредитоспособностью готовы профинансировать даже неликвидные и незащищённые предметы лизинга, в том числе и бывшие в употреблении (так называемый «риск на клиента»).

2. Учитывая наличие нескольких сотен лизинговых компаний на рынке и концентрацию 3/4 рынка в руках ТОП-10 лизинговых компаний, уровень конкуренции в лизинге на сегодня является очень высоким. Поэтому компании вне ТОП-10 лизинговых компаний фокусируются на высокорисковых сегментах и нишах рынка, на которых по разным причинам не готовы активно работать лидеры рынка. Они также не всегда могут предложить низкие ставки, но конкурируют за счёт индивидуального живого подхода и диалога с клиентами, гибкости и клиентоориентированности, что не всегда свойственно крупным лизинговым компаниям.

3. Часть лизинговых компаний готовы работать на высокорисковых сегментах рынка в обмен на сверхдоходность. То есть большие убытки в силу высокого уровня риска компенсируются сильно увеличенной доходностью.

Пример из жизни. Компании из строительной отрасли, имеющей уже в лизинге грузовой транспорт и спецтехнику (ликвидные и защищённые предметы лизинга, на момент заключения лизинговых сделок бывшие новыми), потребовалось купить дробильное оборудование (низколиквидное и незащищённое) возрастом около 15 лет и уже прошедшее капитальный ремонт. Большинство лизинговых компаний отказали в финансировании подобного оборудования, и нам стоило немалого труда найти ту лизинговую компанию, которая посчитала уровень рисков приемлемым и в итоге успешно профинансировала эту сделку.

За счёт чего конкурируют лизинговые компании? Стандартные пути конкуренции, используемые лизинговыми компаниями, на сегодня такие:

1. Выстроенные отношения с поставщиками предметов лизинга. По статистике, рекомендации поставщиков имеют достаточно высокий вес для покупателей. Поэтому лизинговые компании развивают и инвестируют в отношения с поставщиками целевых предметов лизинга. Например, лизинговые компании платят некоторым крупным автомобильным дилерам агентское вознаграждение по каждой сделке.

Пример из жизни. Клиент обращается к автодилеру за покупкой автомобиля. На этапе оформления лизинга выясняется, что автодилер на голубом глазу требует с лизинговой компании 3% от цены автомобиля за продажу автомобиля, а лизинговая компания, естественно, добавляет эти 3% в стоимость лизинга. То есть клиент сам нашёл автодилера, сам выбрал лизинговую компанию и за это получит +3% к цене. На вопрос клиента об адекватности и обосновании экономического смысла такой комиссии ответ от автодилера так и не был получен.

2. Рекламные бюджеты. Чем больше вложения в рекламу и маркетинг и эффективнее использование этих бюджетов, тем больше клиентов привлечёт лизинговая компания.

Пример из жизни. За 9 месяцев 2024 года затраты на маркетинг и рекламу одной из ведущих лизинговых компаний — ПАО ЛК Европлан — превысили 600 миллионов рублей — весьма и весьма серьёзная сумма.

3. Быстрые сроки кредитного одобрения. Лизинговые компании продвигают в маркетинговых материалах «одобрение за один день», что для многих лизингополучателей является важным критерием выбора лизингодателя.

К сожалению, «одобрение за один день» нередко остаётся доступным лишь на бумаге, за исключением узкого сегмента сделок с устойчивым финансовым положением, наиболее ликвидными предметами лизинга и готовностью лизинговой компании к предельно быстрой работе по конкретной сделке.

Пример из жизни. В одну из пятниц к нам обратился клиент за помощью в поиске легкового автомобиля и лизинга на него. Клиент с кредитной точки зрения оказался не самым привлекательным по ряду причин. Однако благодаря профессиональной и оперативной работе лизинговой компании в субботу у клиента уже было устроившее его КП на автомобиль, в понедельник сделка была одобрена, во вторник подписаны договоры (он отказался от подписания в ЭДО), а в среду он уже забрал автомобиль в другом городе, где цена для него оказалась значительно ниже.

4. Минимум документов для одобрения. Для многих компаний малого и среднего бизнеса сбор документов по длинному списку является утомительным и нежелательным. Поэтому лизинговые компании выводят на рынок экспресс-программы, по которым требуется 2–4 простых документа.

5. Спецпрограммы. Речь тут идёт о каких-то особенно выгодных программах лизинга с госучастием или в сотрудничестве с поставщиками предметов лизинга. Например, по программе Минпромторга можно приобрести в лизинг сделанный в России транспорт с оплатой от 10% до 35% стоимости за счёт государства. На подобные программы сложно не откликнуться!

6. Низкий размер аванса. Мечта многих компаний малого и среднего бизнеса — приобретать интересующее имущество в лизинг без первоначальных затрат, то есть с нулевым авансовым платежом. Это всегда высокорискованные программы для лизинговых компаний, но иногда они идут на это, например, для проверенных клиентов с высоким уровнем кредитоспособности.

7. Низкие ставки по лизингу. Как в любом товаре или услуге, стоимость имеет первостепенное значение. Чем ниже и конкурентоспособнее ставка по лизингу, тем проще его продать.

8. Нишевые стратегии. Например: сельское хозяйство, микролизинг (сделки на суммы от 100 тысяч рублей), сильно старый транспорт с пробегом, медицинское оборудование и т. д.

2.3. Основные проблемы рынка лизинга на сегодня

Из стоящих перед лизинговой отраслью проблем ключевыми являются три:

1. Рекордно высокий уровень процентных ставок. Центральный банк борется с инфляцией во многом за счёт увеличения ключевой ставки (по сути, стоимости денег в экономике). На март 2025 года ключевая ставка находится на рекордно высоком уровне в 21% годовых.

А это означает, что минимальные базовые ставки по лизингу составляют:

• Для компаний крупного бизнеса по крупным сделкам от 24–25% годовых.

• Для микропредприятий по небольшим сделкам от 27–30% годовых.

С такими высокими ставками часть предпринимателей вынуждена отказываться от новых покупок и привлечения нового лизинга, так как их деятельность станет убыточной, ведь они часто не имеют возможности резко поднять цены для своих заказчиков, чтобы вернуть себе минимально приемлемый уровень рентабельности.

2. Падение спроса на транспорт, спецтехнику, оборудование и прочие предметы лизинга, а значит, и на лизинговые услуги с учётом текущих экономических реалий.

Помимо резко увеличившихся процентных ставок, также выросли и курсы основных валют, а также вырос утилизационный сбор на транспорт и спецтехнику, что в итоге стало тройным ударом для компаний МСБ, и часть из них заняли выжидательную позицию, надеясь на снижение стоимости денег и курса.

3. Ухудшение платёжной дисциплины клиентов и снижение качества лизингового портфеля. С учётом непростых экономических условий у части лизингополучателей снижается выручка и прибыль, и из-за этого им становится сложнее исполнять обязательства перед лизинговыми компаниями.

Проблема качества лизингового портфеля и роста количества изъятых предметов лизинга стоит настолько остро, что руководитель одной из лизинговых компаний из ТОП-10 прямым текстом в конце 2024 года сказал, что ключевой задачей для лизинговой отрасли на 2025 год будет не столько новое лизинговое финансирование, сколько продажа уже изъятых предметов лизинга.

4. Гиперконцентрация лизинговых компаний на сегменте транспорта и спецтехники для клиентов с высоким и средним уровнем кредитоспособности приводит к избытку предложений в этом сегменте и дефициту предложений в других сегментах — различных видах требуемого экономике оборудования, коммерческой недвижимости, особенно для клиентов со средним и низким уровнем кредитоспособности.

5. Недостаточная операционная эффективность самих лизинговых компаний не позволяет им снижать ставки и прибыльно работать на меньшей доходности, предлагая клиентам более низкие ставки. Тут речь про привлечение клиентов, качественные и сбалансированные кредитные решения, увеличение клиентской лояльности и удержание существующих клиентов, продажу изъятых предметов лизинга. Как и в любой другой отрасли, в лизинге внедрение технологий искусственного интеллекта весьма ощутимо изменит всю отрасль, включая бизнес-процессы, эффективность, оценку рисков, взаимодействие с клиентами и партнёрами.

В какую сторону движется лизинговая отрасль? И что можно от неё ожидать в ближайшие годы? По нашему мнению, основные тренды следующие:

• Существенные изменения произойдут в кредитной политике и процессе оценки рисков. Серьёзнейший кризис неплатежей в лизинге в 2024–2025 годах не оставляет другого выбора.

• Возможно, под воздействием горьких уроков из текущего кризиса лизингодатели и лизингополучатели будут более ответственно и осознанно подходить к продажам и покупкам лизинга, чтобы не наступить на те же грабли в ближайшем будущем.

• Уровень конкуренции в отрасли будет возрастать, т.к. объём платёжеспособного спроса упал, лизинговые портфели будут прекращать рост и даже падать, финансовая эффективность лизинговых компаний будет под серьёзным давлением.

• В отрасли будут продолжаться слияния и поглощения — часть лизинговых компаний не смогут пережить кризис 2024–2025 годов и сменят собственников.

• Искусственный интеллект в лизинге, как и в любой другой отрасли, кардинально поменяет бизнес-процессы и подходы в течение следующих 3–5 лет.

• Сегментация и фрагментация рынка будут усиливаться по мере роста конкуренции за счёт новых ниш, продуктов и сегментов клиентов.

• Представляется, что в каком-то виде в лизинге появится государственное регулирование, без которого 13-триллионная отрасль представляет слишком серьёзные риски для экономики.

Слово экспертам

Царёв Евгений Маркович

Член Совета ТПП РФ по финансово-промышленной

и инвестиционной политике

Сопредседатель Совета-директор НП «ЛИЗИНГОВЫЙ СОЮЗ»

Опыт в лизинге более 25 лет

Лизинг является одним из самых эффективных,

системообразующих инструментов прямых

капиталовложений в экономику

Основная проблема развития лизинговой отрасли сегодня — это текущая политика Центрального Банка РФ и финансово-экономических властей страны, которая направлена в основном на охлаждение экономики, дабы избежать каких-либо предпосылок для инфляции.

Это сегодня. Но обязательно настанет время, когда точно так же мы начнём решать совершенно обратную задачу. Руководство страны начнёт «экономику разогревать», применяя при этом все возможные инструменты. А лизинг как раз и является одним из самых эффективных, я бы сказал, системообразующих инструментов прямых капиталовложений в экономику.

Уже сейчас от аналитиков начинают поступать прогнозы, что ключевая ставка ЦБ РФ до конца 2025 года будет снижена (15–18%). Это, что называется, не шикарно, но всё равно стало бы ощутимым шагом вперёд.

Лизинг при всех его преимуществах — это только инструмент. А инструмент должен быть востребован и работать в руках мастера, который сегодня должен прежде всего стимулировать развитие реального сектора экономики (и не только), создавать условия, чтобы промышленник (и вообще предприниматель) хотел своё производство (любой бизнес) расширять. Тогда и спрос на лизинг получит совершенно новый импульс.

Зоны роста лизинговой отрасли

Комплексный лизинг промышленной недвижимости. Под комплексным лизингом промышленной недвижимости следует понимать совокупность лизинга недвижимости промышленного назначения и ее технико-технологического оснащения производственным оборудованием.

Лизинг жилой недвижимости коммерческого назначения. На фоне кадрового дефицита на производственных предприятиях широко распространена практика релокации сотрудников из других регионов России. Это востребованные корпоративные жилищные проекты как инструмент привлечения рабочей силы и инвестиций в лояльность сотрудников.

Лизинг жилой и нежилой недвижимости коммерческого назначения в ближайшее время будет только расти по мере накопления собственного капитала в лизинговой отрасли, смягчения норм пруденциального контроля (надзора) и повышения активности коммерческих служб застройщиков.

Операционный лизинг. Операционный лизинг в капиталоёмких сегментах, таких как железнодорожный транспорт и авиационная техника, остаётся востребованным инструментом, поскольку не требует значительного аванса, позволяет сокращать расходы по выкупу имущества и гибко управлять парком в условиях перемен на рынке.

Лизинг для физических лиц. Лизинг для физических лиц — это перспективный вектор развития лизингового бизнеса и привлечения большого числа лизингополучателей. Такой лизинг широко распространён в мировой практике, и в России мы от этого не уйдём. Для личного пользования в лизинг может приобретаться, например, жилая недвижимость, легковой транспорт.

Лизинг — очень гибкий инструмент. Лизинговая отрасль в России сформирована, очень устойчива и пережила не один кризис. Вот и сегодня, в 2025 году, новый бизнес в лизинге растет медленно, возникла массовая проблема «стоков» изъятой техники по дефолтным договорам и др. проблемы. Но, по моему мнению, российские лизинговые компании переживут и это, отрасль сохранит в целом свою структуру, а в условиях растущей экономики спрос на лизинг обязательно будет.

Итак, основное в этой главе:

• За 25 лет лизинговая индустрия превратилась из стартапа в крупную, динамичную и высококонкурентную отрасль, которая при этом имеет долгосрочный потенциал роста.

• На рынке наблюдается высокая концентрация — ТОП-10 компаний контролируют 3/4 рынка.

• Ключевыми предметами лизинга являются: транспорт всех видов, спецтехника, оборудование различных видов, недвижимость. И для клиентов с разным размером, разным уровнем кредитоспособности и разная рыночная ситуация.

• Конкуренция между сотнями работающих лизинговых компаний ведётся по разным параметрам, вынуждая многие лизинговые компании фокусироваться на нишах, не занятых лидерами рынка.

• Ключевыми вызовами для рынка являются высокий уровень процентных ставок, снижение спроса на предметы лизинга со стороны лизингополучателей, снижение качества лизингового портфеля в связи с экономической ситуацией и ухудшением финансового состояния лизингополучателей.

Лизинг — на сегодня самый популярный способ финансирования покупки транспорта, спецтехники и оборудования. Есть ли у него альтернативы? Всегда ли лизинг — лучший вариант для предпринимателей?

Ответим на эти вопросы в следующей главе.

Глава 3

Когда лизинг нужен,

а когда не нужен?

В этой главе вы узнаете:

• Когда лизинг — лучший вариант

финансирования?

• Когда использовать лизинг не имеет особого смысла?

• В чём преимущества и недостатки лизинга на сегодня?

Продавцы предметов лизинга и сами лизинговые компании всегда расхваливают лизинг и предлагают его в качестве лучшего способа финансирования покупки транспорта, спецтехники или оборудования. И они во многом правы. Но всегда ли? О чём они скромно умалчивают? Когда на самом деле лизинг выгоден, а когда лучше предпочесть другие альтернативы? И о каких альтернативах речь?

Давайте разберёмся.

3.1. Когда лизинг нужен?

В каких случаях и при каких условиях лизинг будет подходящим финансовым инструментом и от него вам можно будет получить максимальную пользу и принять на себя минимальные риски от привлечения этого вида финансирования?

Давайте рассмотрим основные сценарии и условия.

1. Других доступных альтернатив у вас просто нет. Вы изучили альтернативны, но лизинг оказался единственным доступным и рабочим вариантом.

2. Вы тщательно просчитали свои финансовые возможности и доходы от приобретаемого предмета лизинга при разных сценариях развития бизнеса. И уверены в том, что оплачивать лизинг сможете и что доходы и выгоды от его использования будут ощутимо выше ваших затрат.

3. Вы являетесь плательщиком НДС, ведь сумма лизинговых платежей в 99% случаев содержит НДС (за исключением лизинговых компаний, не являющихся плательщиками НДС, но это экзотика), который можно ставить к вычету.

4. У вашей компании есть прибыль, с которой вы платите 25% налог (ОСНО) или 15% (УСНО «Доходы минус расходы»). Весьма ощутимая сумма. Приятный бонус лизинга в отнесении всех лизинговых платежей на себестоимость, то есть снижении налоговой базы, то есть экономии ваших денег на этом налоге.

5. Вам предлагают одну из специальных государственных программ поддержки бизнеса, доступных только при использовании лизинга.

Пример из жизни. На сделанные в России электромобили до 925 тысяч рублей из цены автомобиля (очень серьёзная сумма!) за вас оплатит лизинговая компания, предоставив вам скидку с цены и авансового платежа на эту сумму и получив на неё субсидию от государства по соответствующей программе Министерства промышленности и торговли вскоре после передачи машины вам.

6. У вас есть желание начать формировать кредитную историю своей компании или ИП. С 2024 года вся информация по лизинговым сделкам обязательно попадает в Бюро кредитных историй, где она видна всем заинтересованным лицам.

7. Предмет лизинга вам нужен срочно, и у вас нет времени на длительный поиск других финансовых альтернатив.

8. У вас есть средства на оплату лизингового аванса в размере, как правило, от 10% до 20% от стоимости предмета лизинга.

9. Вы понимаете и принимаете ограничения на использование предмета лизинга, согласно условиям подписываемого договора с лизинговой компанией, а также штрафы и прочие платежи, которые могут возникнуть во время исполнения договора.

10. У вас есть план Б по исполнению лизингового договора на случай, если дела в вашей компании пойдут по худшему сценарию.

Пример из жизни. К нам обратился клиент, специализирующийся на сдаче в субаренду различной техники и оборудования крупному застройщику, которому удобно иметь единое окно по аренде требуемого имущества. Маржа этой арендной компании складывается из разницы ставок аренды и субаренды. С целью увеличения маржинальности они решили разбавить арендный парк лизингом. При этом их план Б по лизингу был таким: если часть из сданной ими в субаренду техники больше не требуется заказчикам, то они возвращают арендованные единицы её собственникам (арендодателям), а в их арендном парке лизинговое имущество остаётся и продолжает приносить доходы для оплаты лизинговых платежей.

3.2. Когда лизинг не лучший вариант?

В каких случаях польза от лизинга для компании сомнительна? И когда от лизинга точно стоит отказаться?

Давайте рассмотрим основные сценарии и варианты.

1. Приобретение в лизинг имущества является для вас нерентабельным или балансирует на грани рентабельности, выручка от его использования не покроет всех затрат на его приобретение и обслуживание.

Пример из жизни. К нам обратилась компания, у которой был потенциальный объём заказов на грузоперевозки, для которой требовалось приобрести в лизинг сцепку (грузовой седельный тягач и полуприцеп к нему для перевозки грузов).

В результате предложенных нами нескольких вариантов клиент внимательно посчитал экономику своего проекта и честно отказался от приобретения сцепки в лизинг — выручки от планируемых перевозок не хватало для обслуживания лизинга. Разумное решение!

2. Нет минимальной уверенности в том, что у вас будет достаточно заказов от клиентов для загрузки актива, который вы хотите приобрести в лизинг. Лизинговая сделка не допускает просрочки платежей со стороны лизингополучателя, даже если у него возникли кассовые разрывы или прочие проблемы в бизнесе.

3. Ваша компания или ИП не платит НДС. Лизинг — финансовый продукт с НДС. В этом случае вы не сможете получить возмещение НДС с суммы договора лизинга.

4. Планируется досрочный выкуп предмета лизинга, особенно в течение первой половины срока лизинга.

Полное досрочное погашение (в лизинге это называется досрочный выкуп предмета лизинга) — один из аспектов, на которые лизингополучатели не обращают достаточного внимания на этапе заключения договора. И очень зря. Ведь сумма ваших потерь при досрочном выкупе предмета лизинга может составлять до 50% от остатка задолженности по основному долгу!

5. Приобретение предмета лизинга у не внушающего доверие поставщика. Это ещё один важный вопрос в лизинге, о котором большинство даже опытных лизингополучателей не подозревает. Если коротко, то по закону, если из-за непоставки поставщиком у лизинговой компании возникают убытки (например, на 100% стоимости предмета лизинга плюс проценты и прочие платежи), то отвечает за это по закону лизингополучатель (как сторона, выбравшая поставщика).

Пример из жизни. К нам обратилась компания, которой требовалось приобрести в лизинг асик-майнеры — приборы для добычи (майнинга) криптовалют.

В процессе работы над сделкой мы обратили внимание на подозрительно низкие цены от выбранного ими поставщика. Мы выяснили, что с высокой вероятностью этот поставщик при импорте оборудования не оплатил в полном объёме НДС и пошлины, что в будущем гарантированно создаст налоговые риски и проблемы для лизинговой компании и самого клиента.

Мы помогли клиенту найти поставщика, оплачивающего полные суммы требуемых налоговых платежей при завозе оборудования, и организовали лизинг на требуемых условиях, защитив клиента от будущих налоговых претензий и необходимости возмещения возможных убытков лизинговой компании.

6. Есть сомнения в возможности погашения лизинговых платежей. Большинство предпринимателей при заключении договора лизинга думают, что если у них возникнут сложности с платежами по лизингу, то лизинговая компания войдёт в их положение и будет по-партнёрски помогать им выйти из сложной ситуации и не будет слишком жёстко вести себя.

Но это, к сожалению, большая ошибка. Лизинговые компании за редким исключением настроены на быстрое изъятие (обычно 60–90 дней с даты просрочки) и перепродажу предмета лизинга в случае неплатежей. И даже общаться никто особо не будет. Проблемы лизингополучателей саму лизинговую компанию чаще всего не волнуют. Просто изымают и продают предмет лизинга на вторичном рынке. Помните об этом.

7. Предмет лизинга требуется на короткий срок, и потребность в нём по окончании этого срока не ясна. В этом случае обычная аренда выглядит для вас предпочтительнее.

8. Вы без проблем можете получить банковский кредит по ставке намного ниже стоимости предлагаемого вам лизинга. Выбор кредита в этом случае будет обоснованным.

9. У вас нет средств для оплаты авансового платежа. Получить лизинг без авансового платежа или с авансом в размере до 5–10% в подавляющем большинстве лизинговых сделок невозможно или крайне затруднительно.

10. У вас не получилось детально ознакомиться и понять все риски и ограничения, которые на вас накладывает лизинговый договор. И у вас также нет понимания, что вы будете делать, если ситуация в вашей компании будет развиваться по худшему сценарию.

11. Вам важно сразу получить право собственности на приобретаемое имущество. При использовании лизинга право собственности перейдёт к вам только по окончании договора лизинга при условии оплаты всех лизинговых платежей.

Пример из жизни. Компании крупного бизнеса требовалось финансирование для покупки небольшого самолёта для осуществления частных коммерческих рейсов. Несмотря на близость условий по кредитованию и лизингу, они выбрали первый вариант, так как с операционной точки зрения им требовалось именно право собственности на самолёт.

3.3. Преимущества и недостатки лизинга

Одной из причин высокой востребованности лизингового финансирования является большое количество выгод и преимуществ, которые доступны вам вместе с лизингом.

Давайте их рассмотрим.

1. Значительные суммы экономии при использовании программ с государственным участием. Например, по программе Минпромторга при покупке в лизинг произведённых в России и соответствующих требованиям программы транспорта, спецтехники и оборудования за счёт специальных субсидий вы реально экономите от 10% до 35% стоимости приобретаемого предмета лизинга.

Пример из жизни. Компания через лизинг по программе Минпромторга покупала экскаватор, соответствующий требованиям программы. Аккредитованная по этой программе лизинговая компания приобрела у поставщика технику за 100% цены, а в лизинг сдала за 90% от этой цены. Оставшиеся 10% получила вскоре после передачи техники клиенту напрямую в Минпромторге. В итоге цена в лизинг по этой программе для клиента оказалась на 10% ниже стандартной цены, чистая экономия для клиента.

2. Скидки от производителей предметов лизинга: для многих автопроизводителей крупные лизинговые компании являются крупными покупателями, поэтому последние получают и далее передают своим клиентам — лизингополучателям — существенные скидки с цены приобретаемых автомобилей. Таким образом, цена автомобиля при покупке в лизинг может быть для вас ощутимо ниже, чем при покупке другими способами.

3. Кешбэк от лизинговых компаний: на рынке появились программы, по которым в случае строгого соблюдения платёжной дисциплины лизингополучатель получает в конце договора лизинга существенную скидку с последнего лизингового платежа. Это одна из мер для стимулирования клиентов (на этот раз пряником, а не кнутом!) оплачивать лизинговые платежи в срок.

4. Возможность включения в договор лизинга затрат на техническое обслуживание: удобная возможность гарантировать надлежащее техническое обслуживание предмета лизинга для его надёжной и бесперебойной работы.

Пример из жизни. К нам обратился клиент, которому был нужен колëсный экскаватор. Клиент поставил перед нами, как лизинговым оператором, сложную комплексную задачу:

• требовалось профинансировать первый в России колëсный экскаватор данной модели;

• заказчик был согласен на аванс не выше 10%;

• машина была не со склада и требовала пару месяцев для поставки (лизинговые компании не очень любят подобные сделки с малоизвестными им поставщиками);

• в комплекте с машиной требовалось навесное оборудование — гидромолот;

• расходы на ТО машины на первый год эксплуатации должны быть включены в лизинг;

• собственники компании не были готовы давать личное поручительство за компанию по этой сделке;

• лизинговая компания не была готова авансировать поставщика на срок поставки этого колëсного экскаватора.

Сложная сделка, учитывая все эти параметры, но нам удалось в итоге найти требуемую лизинговую программу. И в итоге заказчик получил от своего поставщика не просто машину, а готовое комплексное решение с учётом всех его потребностей: машина, финансирование на требуемых условиях, навесное оборудование, система технического мониторинга за работой машины с использованием современной телематической системы и квалифицированных сервисных инженеров поставщика, техническое регламентное обслуживание. И это в рамках одной комплексной лизинговой сделки. По сути, на первый год работы всё, что от требовалось от Заказчика, — это просто доливать топливо в бак!

5. Экономия по налогу на прибыль: все суммы лизинговых платежей включаются в себестоимость и снижают сумму налога на прибыль, что важно для компаний на ОСНО или УСН «Доходы минус расходы».

6. НДС с лизинговых платежей к зачёту: лизинг — это НДСный продукт, поэтому НДС со всех лизинговых платежей ставится к возмещению. Если налоговый режим компании этого не позволяет, то на НДС со всех лизинговых платежей возникают существенные потери.

7. Защита основных средств от третьих лиц: хороший способ минимизировать риски, если есть основания опасаться притязаний третьих лиц на основные средства.

8. Выбор на сайтах лизинговых компаний транспорта и спецтехники: лизинговые компании последние пару лет предлагают клиентам выбрать на своих сайтах интересующие транспорт или спецтехнику и сразу же оформить их в лизинг прямо с сайта лизинговой компании. Быстро, просто и удобно (но, правда, не всегда по лучшей цене).

9. Возможность экономии за счёт финансирования б/у основных средств: причём речь как о б/у с рынка, так и об изъятых лизинговыми компаниями у неплательщиков предметов лизинга (лизинговый конфискат), на которые часто можно получить самые выгодные условия лизинга.

10. Лизинг с нулевым или минимальным авансом: несмотря на высокие риски подобных программ для лизинговых компаний, на сегодня есть возможность для финансово устойчивых клиентов с хорошей кредитной историей и на ликвидные предметы лизинга получить предмет лизинга с авансом от 0% до 10% (0% очень сложно, но всё-таки возможно).

11. Гибкие индивидуальные графики платежей, максимально приближенные к денежным поступлениям лизингополучателя.

12. Возможность использования разных видов процентных ставок (подробно обсудим этот вопрос в Главе 7).

Однако у лизинга, конечно, имеются и недостатки, о которых мы и поговорим ниже.

1. Высокая стоимость лизинга в моменты подъёма рыночных ставок.

2. Далеко не все клиенты и сделки одобряются лизинговыми компаниями или одобряются на требуемых условиях.

Компаниям с невысоким уровнем финансовой устойчивости, особенно по предметам лизинга не самой высокой ликвидности, нужно быть готовыми к тому, что процесс одобрения сделки может быть сложным, долгим и выматывающим.

3. При наличии просрочек, а также иных нарушений условий договора лизинга может произойти изъятие предмета лизинга лизинговой компанией у неплательщика. В этом случае последний останется и без предмета лизинга, и зачастую без полной компенсации уже потраченных на лизинг сумм.

4. Просрочка по лизинговым платежам автоматически отразится в Бюро кредитных историй (БКИ) и ухудшит вашу кредитную историю.

5. При возникновении просрочки лизинговые компании не стесняются начислять пени по очень высоким ставкам. Например, космические 164% годовых — реальная стандартная ставка пеней от одной из ведущих лизинговых компаний.

6. Лизинговый договор накладывает весьма существенные ограничения на использование предмета лизинга, не все из которых могут вам подойти.

7. По факту на сегодня в отношениях лизингодатель-лизингополучатель у лизинговой компании есть все права, а у клиента большое количество обязанностей и обязательств (например, ответственность перед лизинговой компанией за убытки последней по вине поставщика).

8. При возникновении просрочек по внесению лизинговых платежей не стоит надеяться на то, что лизинговая компания вникнет в проблемы клиента и пойдёт ему навстречу.

9. Лизинговые компании имеют возможность в одностороннем порядке при резком росте рыночных ставок повысить ставку и увеличить сумму лизинговых платежей, которые могут стать неподъёмными для лизингополучателя.

10. Досрочное полное погашение лизинга (досрочный выкуп предмета лизинга) будет значительно дороже полного досрочного погашения кредита (лизинговые компании в этом случае фактически взимают часть «будущих процентов»), иногда вплоть до фактически запретительного уровня.

Слово экспертам

Бусыгин Сергей Викторович

Управляющий партнёр

В лизинге с 2003 года

Выбирать лизинговую компанию лучше доверить

профессионалам, лизинговым брокерам, которые давно

на рынке и ощущают этот рынок на кончиках пальцев.

1. Когда компании точно не нужно использовать лизинг? То есть когда вреда от лизинга будет больше, чем пользы?

Если совсем коротко, то когда есть возможность привлечь кредит или заёмное финансирование по ставке ниже или как минимум такой же, как банки финансируют лизинговые компании. Эту информацию не просто найти, но есть возможность почитать или уточнить у аналитиков.

Второе, когда прибегать к лизингу не целесообразно, это когда лизинговый платёж не будет покрываться доходом от использования предмета лизинга. Это достаточно несложно просчитать при лизинге транспорта и гораздо сложнее просчитать, если в лизинг берётся какая-то часть оборудования, не целая линия, а часть линии. Как пример — упаковщик на производственную линию тюбиков.

Если компания работает не на ОСНО, тогда лизинг также будет менее эффективен, и прибегать к нему нужно только в крайнем случае.

Если есть программы льготного финансирования (кредиты, займы ФРП и т.д.), то, конечно, они будут значительно интереснее лизинга, даже субсидированного лизинга. Но необходимо считать в каждом конкретном случае отдельно.

2. В каких случаях предприниматели могут получить полные 100% пользы от лизинга по всем аспектам этого финансового продукта?

При нахождении компании на ОСНО.

При использовании лизинговых программ с субсидиями, если лизинговая будет всю экономию по субсидии перекладывать на клиента, что редкость на нашем рынке, к сожалению.

3. Какие на практике работают реальные плюсы и минусы лизинга, о которых предпринимателям нужно знать?

Плюсы лизинга, на мой взгляд, — это гораздо проще привлекать финансирование с использованием лизинга, в некоторых случаях возможность привлекать средства без первоначального взноса (при кредите, как правило, требуется собственное участие), длительные сроки лизинга. Всем своим клиентам мы заранее рассказываем, на что обратить внимание при заключении договора лизинга, а именно:

• плавающая/фиксированная ставка;

• сразу прописывать сумму досрочного выкупа и торговаться по ней при заключении договора лизинга;

• зачёт аванса (сразу, или равномерно, или в определённом периоде);

• учитывать и сравнивать на моменте заключения договора лизинга ставку страхования, включена она в график или остаётся за графиком, и т. д.

По минусам — в лизинге, если сразу не договориться по досрочному погашению, достаточно невыгодно предлагаются лизинговыми компаниями суммы досрочного выкупа. Не сильно гибко лизинговые компании подходят к вопросам реструктуризации, изменения графиков по уже заключённым договорам.

4. Ключевые советы для компаний МСБ по выбору лизинговой программы и исполнению подписанного лизингового договора.

Если можете, обходите лизинг стороной или ищите такую лизинговую, которая станет вам именно партнёром и будет заинтересована расти вместе с вами. Такие лизинговые, к счастью, есть на рынке. В них, как правило, на старте лизинг может быть чуть дороже, в сравнении с другими, но по итогу клиенты могут выиграть.

Выбирать лизинговую компанию лучше доверить профессионалам, лизинговым брокерам, которые давно на рынке и ощущают этот рынок на кончиках пальцев. Клиенты обращаются за лизингом не так часто, от одного-двух до пяти-шести раз в год, лизинговый брокер делает это ежедневно, знает все текущие программы по лизингу, в том числе льготные, знает, какая из лизинговых компаний в настоящий момент демпингует по рынку по тем или иным причинам. Клиент, вероятнее всего, и сам найдёт лучшее предложение по рынку, но потратит существенно больше времени.

Каждый должен заниматься своим делом, клиенты — производством или перевозками, лизинговые агенты/брокеры — предлагать максимально выгодные условия по лизингу, причём сразу предлагать условия и по страхованию, и по самому предмету лизинга и финансовые условия по лизингу.

Итак, основное в этой главе:

• Оптимальным вариантом использования лизинга является такой, при котором предмет лизинга «сам оплачивает лизинг», т.е. генерируемая в результате его использования выручка превышает лизинговый платёж и все сопутствующие затраты.