Бесплатный фрагмент - Краткий курс по налоговому учету и ПБУ 18 в 1С

Курс состоит из 5 коротких глав и приложений к курсу.

1. Общие основы налогового учета в целях расчета налога на прибыль.

2. Организация налогового учета в 1С.

3. Настройки налогового учета в 1С.

4. Примеры оформления операций с разницами в 1С.

5. Бухгалтерская отчетность и Декларация по налогу на прибыль в 1С.

Приложения к краткому курсу

Глава 1. Общие основы налогового учета в целях расчета налога на прибыль

Налоговый учет в общем случае предполагает ведение специальных регистров учета, дополнительных к бухгалтерскому учету с целью расчета налогов и составления соответствующих деклараций.

Налоговый учет можно классифицировать следующим образом:

1. Налоговый учет по УСН (упрощенной системы налогообложения) — ведется книга доходов и расходов.

2. Налоговый учет по общей системе налогообложения:

учет НДС — счета-фактуры, книга покупок, книга продаж;

налоговый учет в целях расчета налога на прибыль;

Существует ряд ситуаций, когда по правилам бухгалтерского учета и по правилам 25 главы Налогового Кодекса учет доходов и расходов ведется по-разному.

А ПБУ18/2 вводит обязательное требование сопоставить и обосновать различия в бухгалтерском и налоговом учете.

Прочие налоги вполне могут рассчитываться по данным бухгалтерского учета.

Часто именно налоговый учет с целью расчета налога на прибыль называют налоговым учетом, особенно когда речь идет об учете в 1С.

Далее я тоже для краткости буду называть учет в целях расчета налога на прибыль налоговым учетом.

Хочу напомнить, что налог на прибыль — это налог на результаты деятельности за период. То есть, в расчетах участвуют именно обороты счетов результатов (доходов и расходов, счета 90,91). Оценка доходов и расходов может различаться по правилам бухучета и правилам налогового учета.

Условный расход по налогу на прибыль =

(доходы БУ — расходы БУ) х ставка налога на прибыль

Текущий налог на прибыль = (доходы НУ — расходы НУ) х ставка налога на прибыль

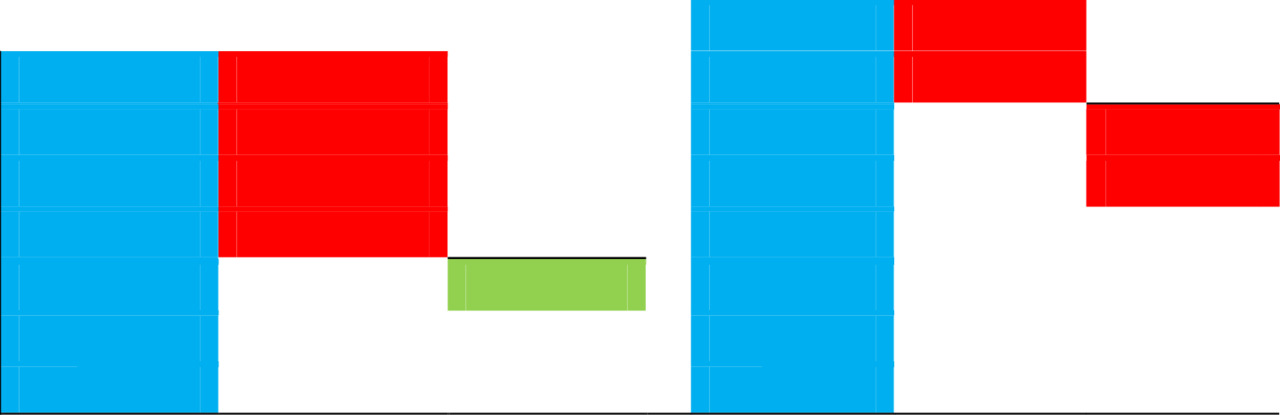

Рассмотрим 2 простые диаграммы для иллюстрации вопроса:

Диаграмма 1:

1. Данные бух. учета 2. Данные для расчета налога

1. Доходы БУ — Расходы БУ = Доходы Расходы Текущий

расход по НУ по НУ налог

на

по налогу на прибыль

прибыль

На 1-ой диаграмме приводится случай, когда сумма доходов в целях налогообложения больше, чем сумма доходов по бухучету, а сумма расходов, принятая для налогообложения меньше, чем сумма расходов по данным бухгалтерского учета. Это приводит к большей базе налогообложения и соответственно большему налогу на прибыль.

Например, такое может быть в случае продажи Основных Средств, по которым применялась амортизационная премия в прошлом, и которые были проданы ранее 5 лет владения. Амортизационная премия должна быть восстановлена для расчета налога.

Также расходы в бухгалтерском учете могут быть больше, чем в налоговом, например, в следующем случае. При маленькой реализации товаров или услуг произведены большие расходы на рекламу. Тогда часть этих расходов не примется к налоговому учету, т.к. превышены нормы.

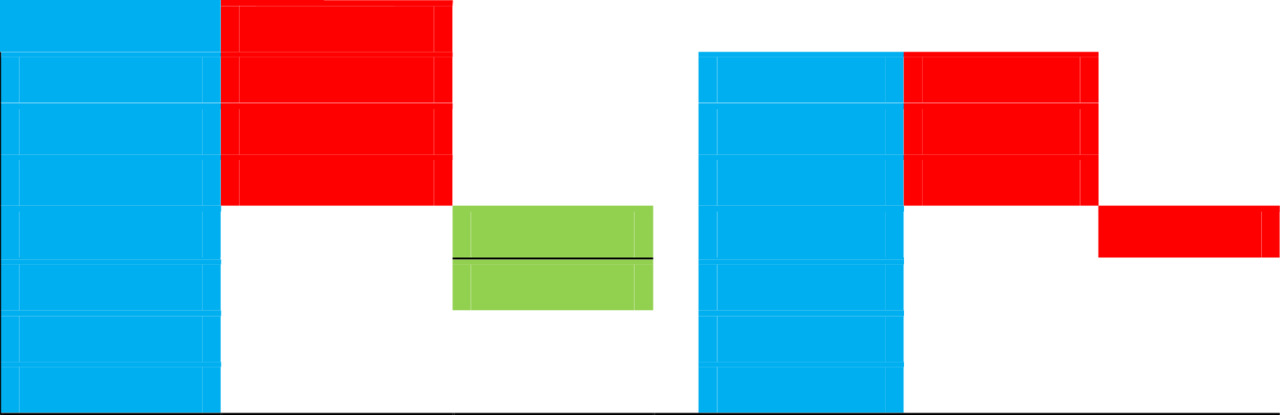

Диаграмма 2:

Данные бухгалтерского учета Данные для расчета налога

Доходы БУ Расходы БУ Условный Доходы Расходы Текущий

расход по НУ по НУ налог

по налогу на

прибыль прибыль

На 2-ой диаграмме приводится противоположный случай, когда в налоговом учете доходы меньше, а расходы больше, чем в бухгалтерском.

Например, по доходам начислены, но не получены дивиденды.

Или в бухучете приняли на учет ОС стоимостью 40 000 рублей, а в налоговом учете списали сразу в расходы, как МПЗ.

Из иллюстрации видно, что возможно возникновение разниц между бухгалтерским и налоговым учетом, как в одну, так и другую сторону. Разницы в свою очередь могут быть постоянными и временными.

Постоянная разница (ПР) — это разница, которая никогда не будет скомпенсирована в следующих отчетных периодах, но в течение года ряд разниц по нормируемым расходам может быть пересчитан. Например, та же реклама.

Следовательно, постоянные разницы по доходам и расходам нужно учитывать только в пределах года (отчетного периода).

Временные разницы (ВР) — разницы, которые в последующие периоды будут погашены.

То есть рано или поздно, но доходы и расходы в бухгалтерском и налоговом учете сравняются. Например, на Основные Средства стоимостью 40 000 рублей, в бухгалтерском учете начисляется амортизация в течение определенного установленного периода, в налоговом же учете эти ОС необходимо списывать в расход сразу же. С каждым месяцем, при начислении амортизации, первоначально возникшая разница в бухгалтерском и налоговом учете будет сокращаться и погасится полностью, когда закончится срок амортизации. (Кстати, этот пример стал уже неактуальным).

Налогооблагаемые ВР текущий налог на прибыль уменьшают, т.е. переносят его на будущее.

Наличие таких разниц можно рассматривать как беспроцентную отсрочку платежа по налогу на прибыль на определенный срок.

Вычитаемые ВР увеличивают текущий налог на прибыль сейчас, но уменьшают его в будущем.

Любые возникшие разницы говорят о том, что налогооблагаемая база по налогу на прибыль будет отличаться от бухгалтерской прибыли. Как же грамотно рассчитать текущий налог на прибыль?

Здесь надо помнить, что наличие постоянных разниц приводит к возникновению Постоянного Налогового Обязательства (ПНО) или Постоянного Налогового Актива (ПНА) и рассчитывается следующим образом:

Постоянное Налоговое Обязательство (Актив) (счет 99.02.3) = постоянные разницы х ставку налога,

т. е. ПНО — это сумма, на которую увеличится текущий налог на прибыль.

Возникновение же временных разниц неизменно приведет к появлению Отложенных Налоговых Активов или Отложенных налоговых Обязательств (ОНА или ОНО).

Изменение Отложенных Налоговых Обязательств (77 счет) = оборот налогооблагаемых ВР х ставку налога

т. е. ОНО — это сумма, на которую уменьшился текущий налог по сравнению с условным расходом по налогу на прибыль в бухучете.

Изменение Отложенных Налоговых Активов (счет 09) =

Оборот Вычитаемых ВР х ставку налога,

т. е. ОНА — это сумма, на которую увеличился текущий налог по сравнению с условным расходом по налогу на прибыль в бухучете.

(Если вы меня спросите, почему Постоянные Налоговые Обязательства увеличивают налог и Отложенные Налоговые Активы тоже увеличивают, а Отложенные Налоговые Обязательства уменьшают, то мне понятно только последнее, но так определили в ПБУ18).

В итоге, при правильном ведении учета по ПБУ18, выполняется равенство:

Текущий налог на прибыль =

условный расход (доход) по налогу на прибыль + (изменение ОНА — изменение ОНО) + ПНО.

Еще раз напомню, т.к. рассматриваем обороты за период, то и в зачет идет разница по оборотам ОНА и ОНО, а ПНО учитывается на счетах результатов только в пределах года.

Есть еще 3 аспекта учета разниц:

Доходы и расходы корреспондируют со счетами активов и затрат.

Таким образом, учитывая разницы в доходах и расходах необходимо учитывать возникающие разницы и на счетах активов.

Остатки временных разниц по счетам активов должны соответствовать остаткам на счетах 09 и 77 (ОНА и ОНО) в той же пропорции.

Остаток ОНА (ОНО) =

Остаток Временных разниц по счетам активов х ставка налога на прибыль.

При формировании стоимости активов возможны ситуации, когда не все затраты формирующие стоимость в бухучете могут быть приняты по налоговому учету (например, проценты по кредиту сверх норм).

Возникает «потенциальная» постоянная разница. Т.е. влияние на расходы появится только тогда, когда начнем списывать актив в расходы (продажа, амортизация и т.п.).

На текущий налог влияния не оказывает, но учитывать на будущее необходимо.

Как постоянные, так и временные разницы в оценке активов могут «перемещаться» между счетами активов и затрат.

Например, амортизация ОС входит в затраты НЗП (20 счет), а затем формируется себестоимость продукции по бухгалтерскому и налоговому учету.

Как следствие возможно погашение ОНА по одному виду активов и начисление его по другому виду. А суммарное изменение будет равно нулю и не повлияет на налог на прибыль.

Подведем краткие итоги

При ведении учета необходимо учитывать оценку доходов, расходов, активов и затрат как бухгалтерскую, так и налоговую, а также учитывать возникающие разницы, как временные, так и постоянные.

Как это реализовано в решениях 1С я расскажу в следующих главах. И наглядно разберем несколько примеров.

Глава 2. Организация налогового учета и поддержка ПБУ 18 в 1С.

Во всех решениях 1С, имеющих бухгалтерскую подсистему, а это семейство 1С-Бухгалтерия, 1С-Комплексная автоматизация (КА), 1С-Управление производственным предприятием и все отраслевые решения на базе 1С-УПП (1С-Управление строительной организацией и т.п.) применяется одна и та же методология. Условно ее можно назвать «неполный балансовый метод».

В версии 1С-Бухгалтерия 2.0 и 1С-Бухгалтерия КОРП изменилась реализация методологии, но принципы остались прежние.

Суть метода заключается в параллельном ведении учета по 4 измерениям (видам учета):

Оценка по бухгалтерскому учету (БУ)

Оценка по налоговому учету (НУ)

Постоянные разницы (ПР)

Временные разницы (ВР)

Для остатков и оборотов (и соответственно в каждой операции) по счетам должно соблюдаться равенство:

БУ = НУ ± ПР ± ВР

(я использую знак “±», что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+», так и “-»).

Но с рядом оговорок.

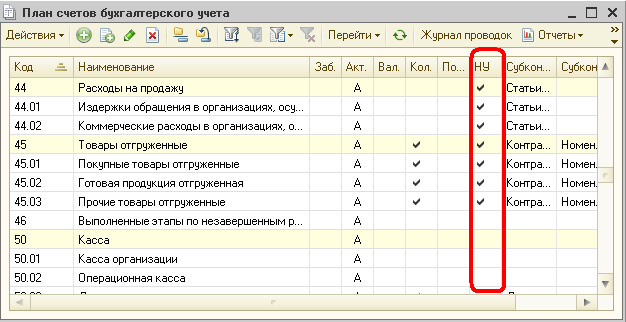

Для налогового учета не учитываются данные по счетам:

расчетов, учета денежных средств;

капитала;

учета расходов, относимых к деятельности по ЕНВД;

учета НДС (сч.19) и пр. (полный список приведен в Приложении).

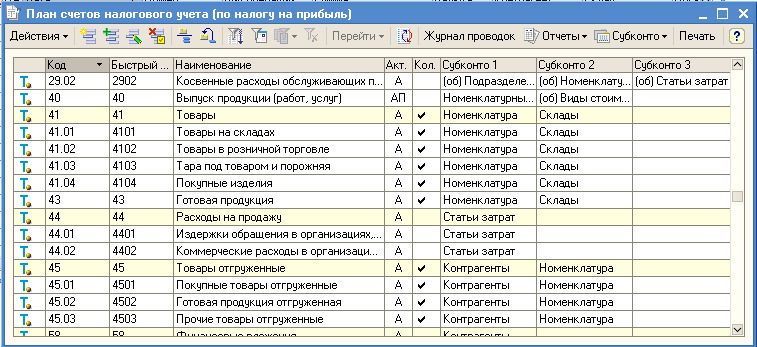

Некоторые данные учитываются только для налогового учета. В 1С-КА, 1С-УПП и ранних версиях 1С-Бухгалтерия для целей параллельного учета используется 2 плана счетов:

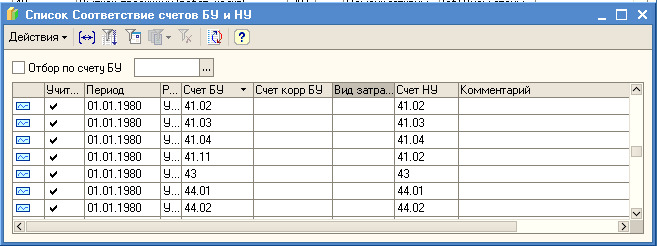

План счетов хозрасчетный и План счетов налоговый (для расчета налога на прибыль). Соответствие счетов бухгалтерских и налоговых устанавливается в регистре сведений

«Соответствие счетов БУ и НУ».

И соответственно ведется 2 регистра с проводками: Хозрасчетный и Налоговый.

В Хозрасчетном хранятся проводки по БУ, а в Налоговом — по НУ и временным и постоянным разницам.

В 1С-Бухгалтерия 2.0 применяется только один план счетов, но для счета учета устанавливается признак НУ.

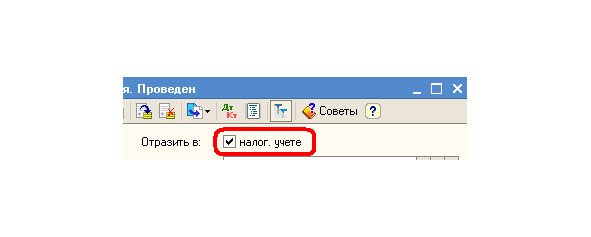

Хозяйственные операции вносятся документами 1С. В 1С-Бухгалтерия 2.0 при проведении документа данные по бухгалтерскому, налоговому учету и разницам записываются в единый регистр бухгалтерии.

Для отражения по налоговому учету (и разницам) для старых версий 1С-Бухгалтерия необходимо установить в документе флаг «Отразить в налоговом учете».

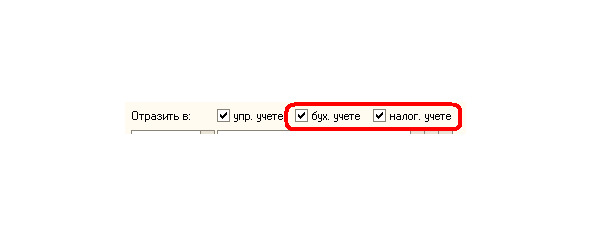

В 1С-Комплексная автоматизация и 1С-УПП установить флаги БУ и НУ.

При проведении документа автоматически сопоставляются суммы по БУ и НУ. Если есть расхождение, то фиксируются постоянные или временные разницы. (Подробнее о формировании разниц я расскажу с конкретными примерами в 4 части курса).

После ввода всех документов за месяц проводятся регламентные операции по закрытию месяца:

Расчет амортизации ОС;

Погашение стоимости спецоснастки, специнвентаря;

Списание расходов будущих периодов;

Расчет нормируемых расходов (тех, что автоматизированы);

Расчет курсовых и суммовых разниц по валютным операциям.

Здесь расчет временных и постоянных разниц производится автоматически по данным в информационной базе.

Выполняются процедуры определения финансовых результатов по бухгалтерскому и налоговому учету.

Выполняется процедура расчета налога на прибыль.

В этой процедуре автоматически производятся следующие расчеты:

по данным оборотов постоянных и временных разниц:

ПНО (постоянных налоговых обязательств)

ПНА (постоянных налоговых активов)

Признание и погашение ОНА (отложенных налоговых активов)

Признание и погашение ОНО (отложенных налоговых обязательств)

по данным бухучета — Условный расход (доход) по налогу на прибыль

вычисляется сумма проводки по отражению в бухучете текущего налога на прибыль

формируется бухгалтерская отчетность и Декларация по налогу на прибыль.

Баланс формируется по остаткам на счетах по БУ,

форма 2 — по оборотам счетов БУ,

а Декларация по данным учета НУ.

Если отраженный в БУ налог на прибыль равен налогу на прибыли в Декларации, то это интегральное подтверждение правильности ведения учета, т.е. соблюдения правила

Глава 3. Настройки налогового учета в 1С.

Все настройки можно условно разделить на общие, производимые первоначально или раз в год, и настройки справочников для отражения текущих операций и выполнения регламентных процедур закрытия месяца (расчет амортизации, списание РБП, расчет себестоимости).

Особо хочу обратить внимание на то, что в самих справочниках используются жестко заданные списки (перечисления), определяющие работу процедур 1С. Объяснение значения для работы того или иного пункта из этих списков фирма 1С оставляет для своих партнеров — консультантов по 1С.

3.1. Общие настройки налогового учета

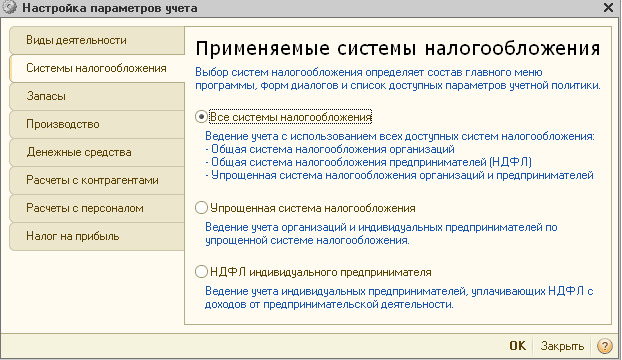

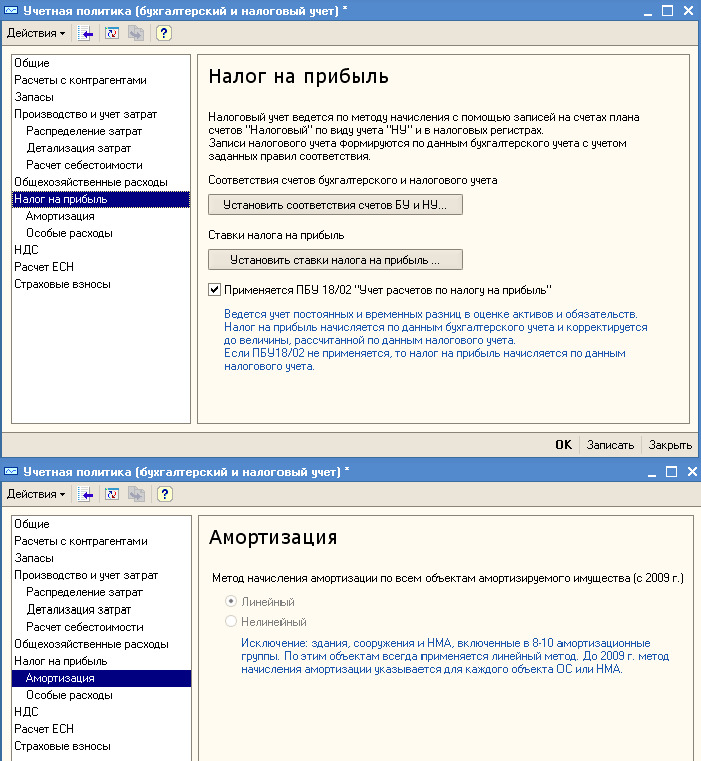

Общие настройки для налогового учета делаются в «Настройка параметров учета» и «Учетная политика».

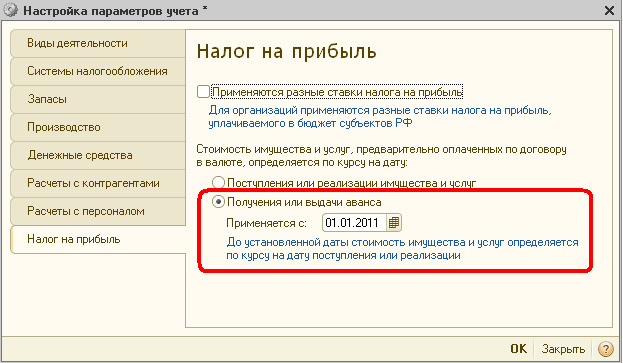

Для 1С-Бухгалтерии 2.0 в «Настройка параметров учета» устанавливаются:

Применяемая система налогообложения

Особенности расчетов налога на прибыль

Эти настройки применяются ко всем организациям, ведущимся в одной базе данных.

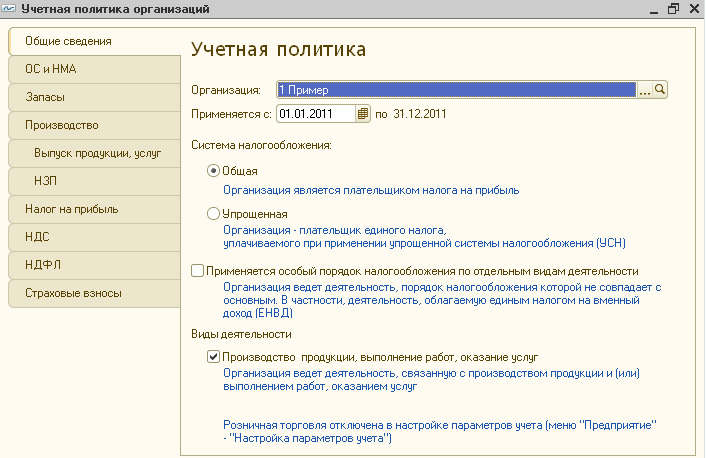

Для конкретной организации необходимо так же ввести данные по «Учетной политике».

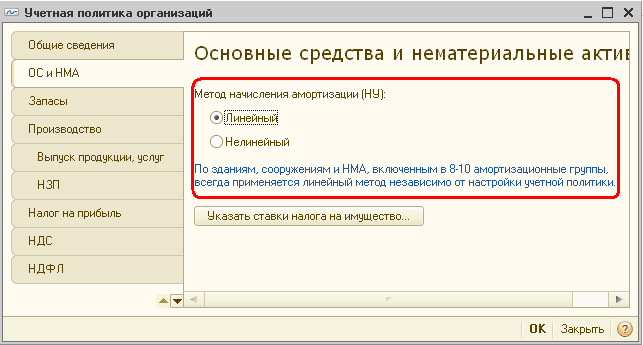

Для расчета амортизации по НУ:

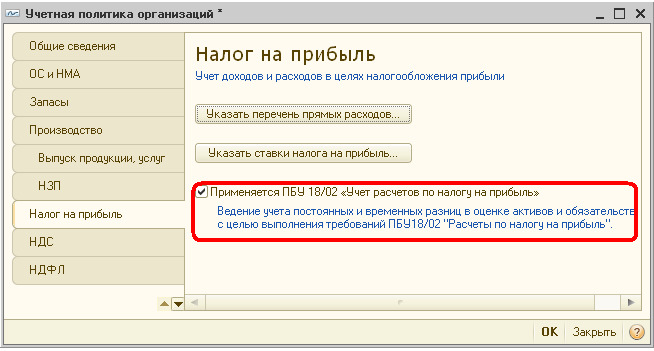

По налогу на прибыль выставить флаг «Применяется ПБУ 18»:

Если флаг не выставлен, то учет разниц, а также бухгалтерские счета 09 и 77 вестись в программе не будут.

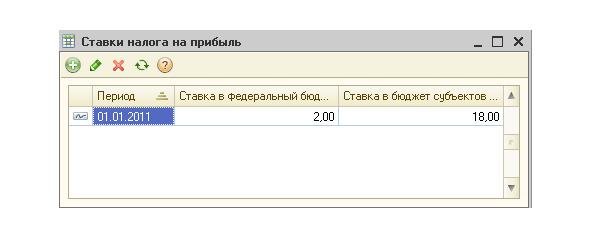

Так же не стоит забывать ввести ставку налога на прибыль, а при изменении ставки налога (например, при получении льгот по выплатам в бюджет местный) внести новую запись с датой начала действия новой ставки.

В 1С-УПП и 1С-Комплексная необходимо выполнять аналогичные настройки. Приведу виды экранов настроек для 1С-УПП.

3.2. Настройка прямых и косвенных расходов

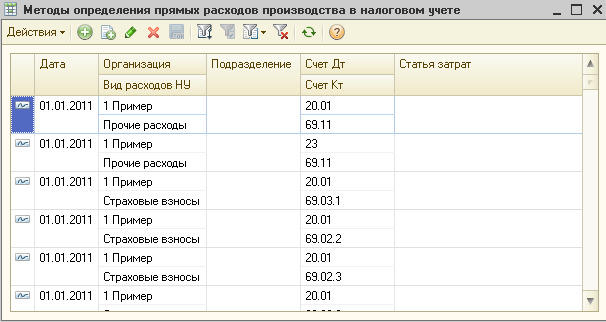

Согласно 25 главе Налогового Кодекса РФ организации в своей учетной политике должны разделять расходы на производство и реализацию на прямые и косвенные. Косвенные расходы списываются в расходы текущего месяца (уменьшают текущую налогооблагаемую базу), а прямые формируют себестоимость продукции (или работ) и списываются только после ее реализации. Это очень похоже на применение метода директ-костинг в бухгалтерском учете, когда общехозяйственные расходы (26 счет) месяца списываются на результаты месяца. Список прямых расходов организация определяет в своей учетной политике. Соответственно, в 1С необходимо сделать настройки соответствующие действующей учетной политике.

В 1С-Бухгалтерия 2.0 настройка производится в специальном регистре сведений

«Методы определения прямых расходов»

Данные настройки используются в процедуре «Закрытие месяца», а также заполнении Декларации по налогу на прибыль. Эти настройки необходимо вводить на 1 число каждого года.

В 1С-УПП, 1С-Комплексная и предыдущих версиях 1С-Бухгалтерия настройки выполняются иначе. Так как в них используется 2 плана счетов, то в налоговом плане счетов счета затрат делятся на субсчета прямых и косвенных.

Прямые расходы основного производства.

Косвенные расходы основного производства.

Аналогично для счетов 23,25,26,44.

Счета налогового учета определяются при вводе документов и операций и определяются регистром сведений «Соответствие счетов БУ и НУ». Установка делается документом

«Установка соответствия счетов БУ и НУ».

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.