Бесплатный фрагмент - Корпоративное управление

Учебное пособие

Предисловие

В течение последних десяти лет политики, представители органов регулирования и участники рынка во всех странах мира все больше говорят о необходимости развития надлежащей политики и практики корпоративного управления. Появляется все больше практических примеров того, что эффективное корпоративное управление способствует повышению конкурентоспособности, облегчает для компаний доступ к рынкам капиталов и тем самым содействует развитию финансовых рынков и обеспечению экономического роста в целом.

В настоящее время как российские, так и иностранные инвесторы уделяют все большее внимание тому, как осуществляется управление компаниями и как компании откликаются на их нужды и запросы. Все большее число инвесторов готовы платить более высокую цену за акции хорошо управляемых компаний, придерживающихся стандартов наилучшей практики в организации работы совета директоров, обеспечивающих раскрытие информации и финансовую прозрачность и уважающих права акционеров. Хорошо управляемые компании могут также лучше других выполнять свои экономические, экологические и социальные обязанности и способствовать обеспечению устойчивого экономического роста.

Улучшение практики корпоративного управления может способствовать повышению качества принятия решений как внутри, так и между органами управления компании, тем самым повышая эффективность ее финансово-хозяйственных операций. Повышение качества корпоративного управления ведет также к улучшению системы отчетности и ответственности, снижает риск мошенничества и злоупотреблений со стороны должностных лиц компании. Эффективная система управления должна способствовать выполнению компанией всех требований законодательства, что позволяет существенно снизить судебные издержки. Кроме того, российские компании получают выгоду от укрепления своей репутации как внутри страны, так и на международной арене.

Пособие по корпоративному управлению содержит описание структур и процедур, необходимых для внедрения и поддержания эффективного корпоративного управления, и показывает механизмы взаимодействия различных структур акционерного общества.

Пособие построено таким образом, чтобы предоставить студентам информацию о правах и обязанностях основных субъектов корпоративного управления (акционеров, директоров и менеджеров) в системе корпоративных отношений.

Поскольку преобладающей организационно-правовой формой крупных и средних российских предприятий является открытое акционерное общество, настоящее пособие базируется на основных законах и нормативных актах, которые применяются к открытым акционерным обществам. Кроме того, пособие следует рекомендациям российского Кодекса корпоративного поведения. Наконец, в пособии используются общепринятые международные принципы корпоративного управления.

Введение

Установление в России рыночных отношений и повышение роли акционерных обществ в развитии экономики государства и благосостояния граждан обусловили необходимость осознания важности проблемы корпоративного управления, возникновение которой неизбежно связано с переходом на новую систему хозяйствования. Результатом массовой приватизации стало появление на рынке множества компаний, неспособных продолжать свою деятельность и развиваться без привлечения инвестиционных ресурсов, что, в свою очередь, невозможно без усовершенствования корпоративного управления.

Практика деятельности акционерных обществ в России и других странах бывшего СССР, относящихся к развивающимся рынкам, свидетельствует о том, что развитие корпоративного сектора и фондового рынка с привлечением как отечественных, так и иностранных инвестиций, требует от компаний корпоративного управления, уровень которого соответствует мировым стандартам. Это обусловлено тем, что степень соблюдения компанией основных принципов надлежащего корпоративного управления становится все более важным фактором при принятии инвестиционных решений. Так, в июне 2000 года консалтинговой компанией McKinsey был проведен опрос 200 крупнейших международных инвесторов с целью выяснения, каким образом качество корпоративного управления в компаниях влияет на принятие инвестиционных решений. В ходе опроса более 80% инвесторов заявили, что готовы платить больше за акции компаний, в которых корпоративное управление осуществляется эффективно, чем за акции компаний, у которых в той области есть явные проблемы, даже в том случае, если у таких двух компаний схожие показатели прибыли и объемов продаж. Это же исследование показало, что в развивающихся экономиках, к которым относится и Россия, более половины инвесторов на первое место ставят качество корпоративного управления по сравнению с финансовыми результатами.

В связи с этим, в последние годы в России возрастает интерес к международным стандартам корпоративного управления как со стороны эмитентов и инвесторов, так и со стороны государственных структур, призванных обеспечивать права инвесторов. Однако проявление интереса к проблемам корпоративного управления, к сожалению, не всегда означает готовность компаний предпринимать действия, направленные на решение данных проблем. В ходе исследования «Структура и организация деятельности советов директоров российских ОАО» (проведенного в 2001 году ФКЦБ, ИФРУ и Проектом Тасис) 80% опрошенных заявили, что проблема улучшения корпоративного управления в России «актуальна», 20% — «исключительно актуальна». Однако, согласившись с наличием в России серьезных проблем в области корпоративного управления, только 4% опрошенных признали систему корпоративного управления в своей компании неудовлетворительной, а более 80% оценили ее как в целом хорошую, но нуждающуюся в определенных улучшениях. Эти данные свидетельствуют, в частности, о том, что российские компании недооценивают взаимосвязь между состоянием корпоративного управления в государстве и в отдельно взятой компании.

Раздел 1. Эволюция корпоративного управления

Тема 1.1. История возникновения и развития корпоративных отношений

Возникновение и развитие корпоративного управления отражает закономерности эволюции мировой экономики. Новая форма управления стала ответом на новые требования к формам и принципам организации делового оборота.

Появление различных элементов и становление корпоративного управления происходило по мере эволюции подходов к организации предпринимательских объединений. Поэтому для изучения исторического развития корпоративного управления необходимо рассмотреть содержание понятия «предпринимательское объединение».

Предпринимательские объединения — это объединения лиц либо имуществ, созданные для осуществления хозяйственной деятельности, то есть производства товаров или услуг не для личного потребления, а для реализации их иным лицам.

История мировой экономики свидетельствует о многообразии существовавших и существующих форм предпринимательских объединений.

Для того чтобы определить различия между предпринимательскими объединениями, необходимо определить признаки по которым их можно классифицировать. Я. И. Функ и В. В. Хвалей предлагают следующую систему признаков:

— Наличие единой цели (общего интереса).

— Имущество. В предпринимательских объединениях имущество в той или иной мере обособлено от участников объединения.

— Ответственность участников объединений. По мере развития предпринимательских объединений общая ответственность участников объединений переходит в ответственность объединений по своим обязательствам.

— Дела участников объединений. Также по мере эволюции развития предпринимательских объединений общие дела его участников переходят в личные дела объединения, отличающиеся от дел участников.

— Управление. Если в простейших формах предпринимательских объединений участники управляют предпринимательским объединением, то в высших формах объединения управление передается отдельной категории управления.

— Зависимость управления предпринимательскими объединениями от воли ее членов. В простейших формах объединения это выражалось лишь в необходимости согласования воли участников с волей иных участников. В высших же формах объединения — это реализация управленческих решений через самостоятельную организацию объединения, чья воля не сходна с волей участников объединения.

Эти признаки, во-первых, позволяют классифицировать все формы предпринимательских объединений, во-вторых, это наиболее важные признаки, в-третьих, совокупность этих признаков, позволяет наиболее точно проводить грани между различными формами.

Основываясь на этой классификации, рассмотрим эволюцию форм предпринимательских объединений и в её рамках становление корпоративной формы ведения бизнеса.

Первоначальной и самой простой формой предпринимательского объединения, по мнению В. В. Хвалей и Я. И. Функа, выступали простые товарищества. Участники такого товарищества имели общую цель, как обособленное, так и общее имущество, несли общий риск. Однако сделки совершали каждый из участников индивидуально под свою ответственность. Простое товарищество еще называли скрытым, так как для третьих лиц данное объединение не действовало.

Данная форма товарищества характеризовалась сильным личным влиянием отдельных участников, поэтому такое объединение нельзя рассматривать как нечто обособленное от его участников и оно не становилось самостоятельным субъектом. Таким образом, при возникновении предпринимательских объединений они не несли в себе черты корпоративного управления.

Однако уже в следующей форме — в полном товариществе можно наблюдать, как предпринимательские объединения отделяются от личности его участников, но все же не настолько, чтобы признать за товариществом право самостоятельного субъекта. В полном товариществе всегда образуется общее имущество, которое обособлено от иного имущества участников товарищества. Управление объединением осуществляется либо всеми участниками объединения, либо теми которым это поручено. Обязанности по поводу имущества товариществ и ответственность по сделкам также общие. Таким образом, в отличие от простого товарищества полное товарищество не обладало как признаками фактического объединения внутри (между участниками), так и юридического объединения вовне (для третьих лиц).

Принято считать, что первые товарищества возникли в Древней Греции в VIII — VI вв. до н. э. Их появление было связано с процессом колонизации средиземноморского побережья, крушением общины и формированием греческой полисной системы. Полис (греч. polis) — город–государство, форма социально-экономической и политической организации общества и государства. Полисы составляли полноправные граждане (члены общества), каждый из которых имел право на земельную собственность и политические права. Затем форма товарищества стала использоваться при создании предпринимательских объединений в VI — V вв. до н.э. в Древнем Риме (так называемые римские товарищества, или «societies»).

Следующим этапом развития предпринимательских объединений стало появление коммандитного товарищества (или товарищества на вере). В этой форме товарищества представлены две группы участников: первая группа — аналогично участникам полного товарищества, вторая группа участников обособлена от предпринимательской деятельности товарищества. То есть не участвует непосредственно в управлении, несет лишь ограниченную размером своего вклада в товарищество ответственность, что позволяет говорить о возникновении элемента корпоративного управления как ограниченной ответственности собственников. Таким образом, коммандитные товарищества можно рассматривать как шаг на пути дальнейшего обособления предпринимательских объединений от лиц их создающих и возникновения вместо объединения лиц нового лица, а также как начальную форму при переходе от личного предпринимательского объединения к имущественному (капиталистическому).

Первые упоминания о коммандитных товариществах относят к 976 г. в Венеции. Однако, по мнению А. К. Дживелегова, широкое распространение товарищество получило лишь в XII веке. В Италии — это каменды, в Венеции — коллеганции. Данная форма позволяла в те времена различным социальным группам участвовать в морской торговле, получая от нее свою долю прибыли, не разделяя опасностей и трудностей путешествий. Одновременно каменды возникли и во Франции, Испании и на Арабском Востоке. В Германии же каменды появились гораздо позже, но уже не на основе морской торговли, а из института уполномоченных.

Первое же законодательное регулирование каменды встречается во французском Ордонансе о торговле 1673 г., а в качестве самостоятельного хозяйственного субъекта коммандитные товарищества появляются в торговом кодексе Франции.

Как видно из истории развития предпринимательских объединений происходило их постепенное обезличивание, то есть влияние отдельных членов предпринимательского объединения на его деятельность уменьшалась. И на определенном этапе развития мировой экономики возникла необходимость создания предпринимательских объединений не в виде группы лиц, а в виде нового самостоятельного субъекта права, при котором объединения были бы обособлены как от состава участников, так и их воли. Это позволило бы не прекращать деятельности товарищества в связи с выходом или смертью участников, как того требовало законодательство, и принимать решения не единогласно, как было до настоящего времени, а большинством голосов. Такое предпринимательское объединение должно было иметь определенную организацию, для того чтобы не смешивать волю объединения с волей его участников (хотя воля объединения формировалась на основе воли участников).

Возникшая потребность была определена введением в практику правовой конструкции «юридическое лицо». Хотя элементы конструкции «юридическое лицо» уже существовали и в средневековье, например итальянский corpus misticum, и даже в Древнем Риме (римские universitas), однако четкие критерии понятия юридическое лицо сформировались в XIX веке. Это можно объяснить тем, что эпоха колонизации и буржуазных революций предъявила новые требования к организации предпринимательских объединений. В законодательных же актах понятие юридическое лицо стало использоваться в начале XIX века, например, в торговом кодексе Франции 1807 года.

Таким образом, следующей ступенью логического ряда предпринимательских объединений явились объединения, совмещающие в себе признаки товарищества и юридического лица. Наиболее распространенными сегодня среди них являются полные и коммандитные товарищества — юридические лица (товарищества с некоторыми признаками юридического лица) и общество с ограниченной ответственностью (юридические лица с некоторыми признаками товариществ).

В полном товариществе — юридическом лице появляется самостоятельная структура органов управления. Хотя в эти структуры входят те же товарищи, но они вне предпринимательских объединений. Товарищ выступает уже не от собственного имени как представитель иных товарищей, а представляет орган юридического лица. Изменяется статус имущества полного товарищества юридического лица — из общего оно становится единичным имуществом юридического лица. В то же время, так как личное влияние товарища на такое юридическое лицо велико, то сохраняются и значительные обязанности, включая и полную ответственность по обязательствам полного товарищества — юридического лица.

Различие между коммандитным товариществом и простым товариществом как юридических лиц заключается в том же, что и в конструкции не юридического лица, рассмотренного выше, — в присутствии большего капиталистического элемента. То есть значение денежного взноса некоторых участников превалирует над обязанностью участия в управлении предпринимательским объединением.

Общество с ограниченной ответственностью является юридическом лицом, в котором сохраняются некоторые элементы товарищества. Как юридическое лицо общество с ограниченной ответственностью обладает имуществом, обособленным от имущества его членов, обладает самостоятельной организацией и его участники не несут ответственности по его обязательствам. Первоначально форма общества с ограниченной ответственностью была признана в Германии в 1892 году, затем во Франции и в других западно-европейских странах.

Таким образом, можно говорить о появлении таких характеристик корпоративного управления как юридический статус корпорации, централизованное управление, так как управление данными предпринимательскими объединениями осуществляются уже не всеми его участниками, а специальным органом, и ограниченная ответственность членов предпринимательских объединений от обязательств последнего.

Высшей формой предпринимательских объединений, где особенно ярко концентрируются предпринимательские начала, в основе которых не только и не столько личность, но прежде всего имущество (капитал), является акционерное общество. Именно поэтому эта форма приобрела наибольшее распространение при капиталистических отношениях. Законодательства большинства развитых стран признают только открытое акционерное общество.

Отличительной чертой акционерных обществ от форм юридического лица в виде товариществ является превращение предпринимательского объединения из объединения товарищей в объединение имуществ. То есть единственной обязанностью участника акционерного общества является имущественный взнос. Отношения возникают не между участниками акционерного общества, а между акционерным обществом и акционерами. С возникновением акционерных форм предпринимательских объединений возникает и развивается последняя основная черта корпоративного управления — свободная передача акционерами долей собственности (акций).

По мнению Функа и Хвалей, в связи с тем, что, привлекая капитал, открытое акционерное общество увеличивает число его участников, они перестают играть важную роль в управлении корпорацией, а корпорация управляется системой органов, которая практически не учитывает мнения большинства участников. Таким образом, процесс формирования корпорации нашел логическое завершение в форме предпринимательского объединения — акционерного общества.

Существуют различные взгляды на вопрос о времени возникновения корпораций. Одни исследователи, как отмечают Я. И. Функ и В. А. Михальченко, берут за начало отсчета создание Голландской Ост-Индской Компании в 1602 году. Она возникла по инициативе государства путем слияния торговых товариществ Голландских провинций с целью торговли с Ост-Индией.

По мнению Функа и Михальченко, колониальные компании были акционерными компаниями лишь по названию. Первые акционерные общества, по их мнению, были созданы в Англии в конце XVII века. Развитие машинной индустрии, железнодорожного транспорта и производства судов в Западной Европе с начала XIX века происходило также в форме акционерных обществ. Примерно в 20-х годах XIX века акционерное общество стало основной формой предпринимательских объединений США и Англии. Весь XIX век характеризовался расцветом железнодорожных акционерных обществ (Манчестер-Ливерпульская железная дорога и др.).

Еще одним этапом акционерной истории, как утверждают Функ и Михальченко, является создание хозяйственных объединений независимых юридических лиц и монополий. Первым таким объединением в начале XIX века стал трест (учрежден в 1882 г.) «Стандард ойл компани» под руководством Джона Д. Рокфеллера, образованный путем объединения нескольких нефтяных корпораций на основе доверительной собственности. Акционеры данных корпораций выступали учредителями треста, а также его бенефициариями.

Принятый Закон Шермана 1890 г. и последовавшие за ним решения суда заставили монополистические тресты либо прекратить свое существование, либо видоизмениться. Именно это повлияло на бурное развитие такой формы акционерного общества, как холдинг, которая позволяла избегать действия закона Шермана. Всплеск создания холдинговых компаний в США приходится на 1898 — 1902 гг.

Многие акционерные общества в данный период так разрастались, что начинали контролировать отдельные отрасли промышленности, а в дальнейшем трансформировались в транснациональные корпорации.

Россия также переживала процессы становления различных форм предпринимательских объединений. Однако эти процессы зачастую являлись не следствием внутреннего развития российской экономики, а в большей степени результатами переноса зарубежных стандартов делового оборота в российскую действительность.

Начало распространения предпринимательских объединений на территории России относится ко времени правления Петра I. Первое распоряжение о создании торговых товариществ содержится в Указе Петра I от 27 октября 1699 г. Целью этого распоряжения было внедрение западно-европейских принципов создания предпринимательских объединений. Так называемые «компании» начала XVII века содержали в себе различные формы предпринимательских объединений: полные товарищества, артели и объединения с признаками акционерного общества. Однако предпринимательские объединения не играли значительной роли в экономической жизни России вплоть до XIX века. В это время не просматривается четких, структурированных видов и типов компаний, отсутствуют понятия участия и системы управления, внутренние связи хаотичны и во многом непонятны.

Манифест императора Александра I от 1 января 1807 г. «О дарованных купечеству новых выходах, отличиях, преимуществах и новых способах к распространению и усилению торговых предприятий» определил два вида товариществ: полное товарищество и товарищество на вере. Они могли создаваться в промышленности, в сфере торговли, страхования и перевозок. После принятия Манифеста, по утверждению Функа и Михальченко, торговые товарищества в России получили необходимые условия для своего развития и были «популярны» в практической среде вплоть до ноября 1917 года.

Александр I также заложил основы российского акционерного законодательства. Указом от 6 сентября 1805 года он определил такую характеристику акционерного общества, как ограниченную ответственность акционеров по обязательствам акционерного общества.

Первые акционерные общества создавались в России, как и в Западной Европе и США, в тех отраслях экономики, где требовались значительные капиталовложения: в страховом деле, транспорте.

К началу XIX века в России осуществляло свою деятельность пять акционерных компаний: Водолазная компания (1755 — 1822), Санкт-Петербургская акционерная компания для строения кораблей (1782 — 1805); Российско — Американская компания (1799 — 1868); Беломорская торговая компания (1803); Одесская страховая контора (1806)

С 1807 по 1829 были учреждены еще 19 акционерных компаний. Принятие общего акционерного закона 1836 года и развитие торговых отношений способствовали возрастанию количества учрежденных акционеров компаний: так, с 1836 по 1857 было создано 80 компаний, с 1857 по 1860г. — 87, с 1860 по 1870 г.– 121, с 1870 по 1874 годы — 259.

В 1864 году был создан первый акционерный коммерческий банк — Петербургский частный коммерческий банк, положивший начало процессу возникновения частных российских кредитных обществ. Начало ХХ века характеризуется процессом концентрации банковского капитала путем как слияния (в 1960 году Московский Международный, Южный Русский промышленный, Орловский коммерческий банк объединились в Соединенный банк), так и поглощения (в 1909 году тот же банк скупил акции Балтийского торгово-промышленного банка в Ревеле).

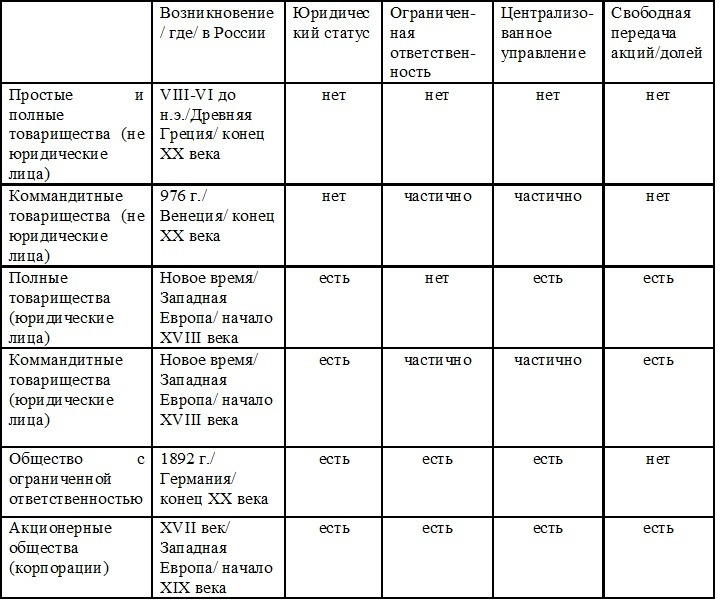

Таблица 1.1

Исторические основы возникновения корпоративного управления

Это же время характеризуется сращиванием промышленного и финансового капиталов и образованием крупных финансово-промышленных групп. Например, монопольное объединение «Продамет», возникшее в 1902 году, активно влияло на все металлургические рынки России. Во главе группы находился Азовско-Донской банк, контролирующий посредством значительных пакетов акций крупные металлургические общества.

Также возникают такие формы организации, как синдикат (АО «Кровля», «Медь», «Проволока» и т.д.). В указанный период прибыли, приносимые акциями российских акционерных обществ, были выше, чем в остальной Европе, это вызвало привлечение большого количества иностранных участников.

Итак, возникновение и становление корпоративной формы управления происходило в рамках эволюции форм предпринимательских объединений. Элементы корпоративного управления появились уже в такой форме предпринимательского объединения, как коммандитное товарищество без образования юридического лица в XII веке. Все черты корпоративного управления воплотились в акционерном обществе, как в высшей форме предпринимательских объединений. Первые акционерные общества возникли в XVII веке, примерно в 20-м году XIX века акционерное общество стало основной формой предпринимательских объединений США и Англии. Наглядно рассмотреть этапы возникновения элементов корпоративного управления позволяет табл. 1.1.

Ниже представлена краткая история корпоративного управления, в основном в западных странах:

1600 гг.: East India Company впервые создает собрание директоров, что приводит к разделению собственности и контроля (Великобритания, Нидерланды).

1776 г.: Адам Смит в «Исследовании о природе и причинах богатства народов» предупреждает о слабых механизмах контроля за менеджерами и стимулах для управляющих (Великобритания).

1844 г.: Первый закон об акционерных обществах (Великобритания).

1931 г.: Берль и Минз публикуют свою основополагающую работу «Современная корпорация и частная собственность» (США).

1933–1934 гг.: Закон о ценных бумагах 1933 г. стал первым законом, регулирующим деятельность рынков ценных бумаг, в частности раскрытие регистрационных данных. Закон 1934 г. делегировал правоприменительные функции Комиссии по ценным бумагам и фондовым биржам (США).

1968 г.: ЕС принимает первую директиву по законодательству о компаниях (ЕС).

1987 г.: Комиссия Тредуэя представляет доклад о мошенничестве при составлении финансовой отчетности, подтверждает роль и статус комитетов по аудиту и разрабатывает основы внутреннего контроля (так называемая модель COSO Комитета спонсорских организаций Комиссии Тредуэя), опубликованные в 1992 г. (США).

Начало 1990-х гг.: Крах предпринимательских империй, таких как Polly Peck (убытки в размере 1,3 млрд фунтов стерлингов), BCCI и Maxwell (480 млн фунтов стерлингов), требует совершенствования практики корпоративного управления в целях защиты инвесторов (Великобритания).

1992 г.: Комитет Кэдбери публикует первый Кодекс по финансовым аспектам корпоративного управления (Великобритания), и с 1993 г. компании, включенные в листинг на фондовых биржах в Великобритании, должны раскрывать информацию об управлении по принципу «соблюдай или объясни» (Великобритания).

1994 г.: Опубликован доклад Кинга (Южная Африка).

1994–1995 гг.: Опубликованы доклады Рутмана («О внутреннем контроле и финансовой отчетности»), Гринбери («О вознаграждении должностных лиц») и Хэмпела («О корпоративном управлении») (Великобритания).

1995 г.: Принят закон «Об акционерных обществах» (Российская Федерация).

1995 г.: Опубликован доклад Вьено (Франция).

1996 г.: Опубликован доклад Питерса (Нидерланды).

1996 г.: Принят закон «О рынке ценных бумаг» (Российская Федерация).

1998 г.: Опубликован Объединенный кодекс (Великобритания).

1999 г.: ОЭСР публикует «Принципы корпоративного управления ОЭСР», которые стали первым международным документом такого плана.

1999 г.: Опубликовано руководство Тернбула по внутреннему контролю (Великобритания).

2001 г.: Вносятся существенные изменения и дополнения в российский закон «Об акционерных обществах» (Российская Федерация).

2001 г.: Объявлено о банкротстве корпорации Enron, седьмой по размеру компании, включенной в листинг в США (США).

2001 г.: Опубликован доклад Ламфалусси о регулировании европейских рынков ценных бумаг (ЕС).

2002 г.: Опубликован Кодекс корпоративного управления (Германия).

2002 г.: Опубликован Кодекс корпоративного поведения (Российская Федерация).

2002 г.: В результате краха корпорации Enron и других корпоративных скандалов принят закон Сарбейнса — Оксли (США); опубликован доклад Винтера о реформе европейского законодательства о компаниях (ЕС).

2003 г.: Опубликован доклад Хиггса о неисполнительных директорах (Великобритания).

2008 г.: Мировой финансовый кризис.

Тема 1.2. Корпорации как основа рыночной экономики

Система корпоративного управления представляет собой организационную модель, с помощью которой корпорация представляет и защищает интересы своих инвесторов. Данная система может включать в себя многое: от совета директоров до схем оплаты труда исполнительного звена и механизмов объявления банкротства. Тип применяемой модели зависит от структуры корпорации, существующей в рамках рыночной экономики, и отражает сам факт разделения функций владения и управления современной корпорацией.

Наиболее привлекательными для инвесторов являются четыре характеристики корпоративной формы бизнеса: самостоятельность корпорации как юридического лица, ограниченная ответственность индивидуальных инвесторов, возможность свободной передачи другим лицам акций, принадлежащих индивидуальным инвесторам, а также централизованное управление.

Первые две характеристики проводят грань, отделяющую ответственность корпорации от ответственности ее отдельных членов: то, что принадлежит корпорации, может не принадлежать ее членам, и та ответственность, которую несет корпорация, может не быть ответственностью входящих в нее лиц. Мера ответственности индивидуальных инвесторов ограничена объемом их вклада в корпорацию; соответственно их возможные потери не могут быть выше их вклада. Распространение корпоративной формы ведения бизнеса позволяет инвесторам диверсифицировать риск инвестирования: чтобы не «класть все яйца в одну корзину», они могут одновременно участвовать в целом ряде корпораций. Благодаря этому корпорации получают значительные финансовые ресурсы, необходимые при современных масштабах экономики, а также могут принимать на себя риск, уровень которого недоступен для каждого индивидуального инвестора в отдельности.

Вместе с тем, преимущество ограниченной ответственности достигается за счет утраты части контроля за деятельностью корпорации. Акционеры передают право управления операциями менеджерам, то есть они делегируют право принимать решения по целому ряду аспектов деятельности директорам и менеджерам — за исключением решений принципиальной важности. В условиях значительной «распыленности» капитала, то есть когда корпорация основана большим количеством акционеров, каждый из которых владеет лишь незначительной частью акционерного капитала, «уступка» акционерами рычагов контроля за ее деятельностью приводит к разделению функций владения и управления. Для крупных корпораций открытого типа данная распыленность капитала является, скорее, нормой, чем исключением. Например, только у 13% крупнейших британских корпораций открытого типа, у которых вообще есть крупный акционер, принадлежащий этому акционеру пакет превышает 25% капитала. Лишь в 6% данного типа корпораций мы найдем крупного акционера, который является единственным, и только в одном случае из ста пакет акций, принадлежащий одному держателю, превышает 75% акционерного капитала.

Разделение функций владения и управления деятельностью корпорации не представляло бы никаких серьезных проблем, если бы интересы владельцев и менеджеров полностью совпадали. Однако есть все основания предполагать, что данные интересы расходятся. Во-первых, менеджеры испытывают воздействие целого ряда факторов — таких, как размер корпорации или власть и престиж, связанных с занимаемым ими положением, — которые не имеют прямого отношения к интересам акционеров. Эти соображения могут привести менеджеров к принятию решений (скажем, о строительстве нового небоскреба для офиса корпорации), которые не только не будут соответствовать интересам акционеров, но могут и повредить им. Во-вторых, отличаются друг от друга форма и размер материального вознаграждения, которое получают менеджеры и владельцы корпорации. Менеджерам традиционно гарантируется вознаграждение в форме заработной платы, в то время как акционеры могут претендовать на ту часть прибыли, которая остается после того, как корпорация отчитается по всем своим обязательствам. Невозможность увязать эти две формы вознаграждения заложена в самой их природе, хотя и были предприняты многие усилия в этом направлении: менеджерам начислялось вознаграждение в форме акций корпорации, опционов, а также делались попытки увязать уровень их заработной платы с уровнем курсовой стоимости акций.

Акционеры, как группа, стремятся осуществлять надзор за управлением корпорацией. Когда число акционеров велико, у каждого из них в отдельности мало желания уделять надзору много времени и усилий — никто не желает брать хлопоты управления на себя, в то время как выгода равномерно распределяется между всеми. Это — классический пример того, что экономисты называют проблемой «бесплатного проезда» («free rider» problem): контролируя работу управленческого персонала корпорации, каждый из акционеров склонен возлагать усилия в этом деле на других («проехаться бесплатно»). Но если некому «тянуть воз», то никто и не «поедет», а потому при подобном отношении к управлению со стороны акционеров деятельность корпорации может выйти из-под их контроля. Проблема корпоративного управления и состоит в решении вопросов надзора и контроля за действиями управленческого персонала в условиях, когда функции управления и владения корпорацией находятся в противоречии в силу «распыленности» акционерного капитала.

Во всех принципиальных решениях корпорации должен быть достигнут баланс интересов участников корпоративных отношений, что повышает их важность и значимость. В этих целях крупные корпорации, как правило, разрабатывают и утверждают следующий примерный перечень документов, регламентирующих правила взаимоотношений и устанавливающих структуру отношений в рамках корпоративной среды:

— кодекс поведения;

— рекомендации по оплате труда и вознаграждениям служащих, обеспечению равных прав для служащих, невмешательству в их частную жизнь, свободу самовыражения;

— нормы и правила, касающиеся охраны окружающей среды, обеспечения здоровья и безопасности на рабочем месте;

— нормы и правила, предписывающие постоянную заботу о повышении качества производимых товаров и услуг, проведение приемлемой политики ценообразования, а также соблюдение этических аспектов рекламной деятельности;

— нормы и правила, определяющие приоритеты благотворительной деятельности корпорации;

— программы информирования, подготовки и обучения менеджеров проблемам корпоративных отношений.

Все это составляет весьма важную часть корпоративного права, представляющую интерес для формирующейся системы корпоративных взаимоотношений, складывающихся в России.

Развитие корпораций сегодня напрямую зависит от правильно организованной финансовой деятельности и в ее рамках кредитной и инвестиционной деятельности.

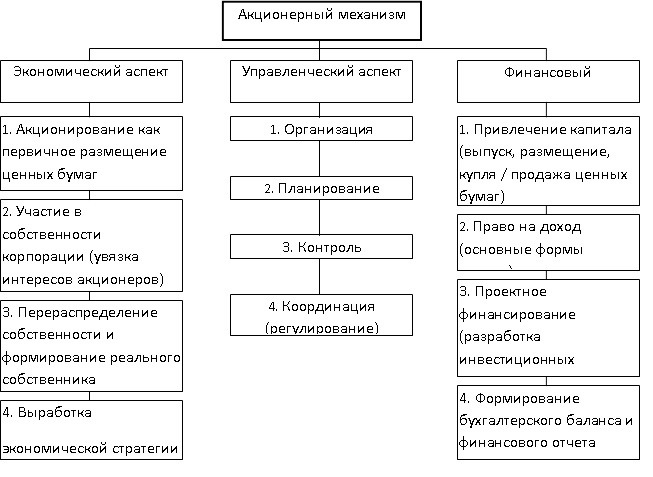

Процесс функционирования корпорации реализуется через акционерный механизм (рис.1.1).

Структура управления корпорацией (акционерным обществом) в конкретной стране определяется несколькими факторами: законодательством и различными нормативными актами, регулирующими права и обязанности всех участвующих сторон; фактически сложившейся структурой управления в данной стране; уставом каждого акционерного общества.

В каждой стране структура управления акционерными обществами имеет определенные характеристики и составляющие элементы, которые отличают ее от структур управления в других странах. На настоящий момент исследователи выделяют три основных модели управления акционерными обществами на развитых рынках капитала. Это англо-американская модель, японская модель и немецкая модель.

Основные признаки или элементы каждой модели это:

— ключевые участники акционерного общества или корпорации;

— структура владения акциями в конкретной модели;

— состав совета директоров (или советов — в немецкой модели);

— законодательные рамки;

— требования к раскрытию информации для корпораций, включенных в листинг;

— корпоративные действия, требующие одобрения акционеров;

— механизм взаимодействия между ключевыми участниками.

1.2.1. Англо-американская модель

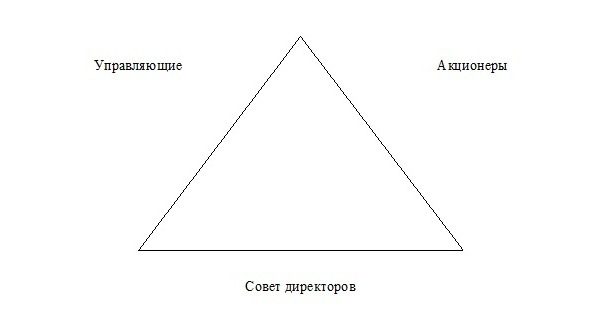

Англо-американская модель характеризуется наличием индивидуальных акционеров и постоянно растущим числом независимых, т. е. не связанных с корпорацией акционеров (они называются «внешние» акционеры или «аутсайдеры»), а также четко разработанной законодательной основой, определяющей права и обязанности трех ключевых участников: управляющих, директоров и акционеров и сравнительно простым механизмом взаимодействия между корпорацией и акционерами, и между акционерами как на ежегодных общих собраниях, так и в промежутках между ними.

Акционирование — это обычный способ накопления капитала корпорациями Великобритании и США. Поэтому неудивительно, что в США образовался крупнейший в мире рынок капитала, а Лондонская биржа — третья в мире по капитализации рынка после Нью-Йорка и Токио. Более того, существует причинно-следственная связь между преобладанием акционерного финансирования, размерами рынка капитала и развитостью системы корпоративного управления. США являются крупнейшим рынком капитала и одновременно местом наиболее развитой системы голосования по доверенности и небывалой активности независимых (институциональных) инвесторов. Последние также играют важную роль на рынке капитала и в корпоративном управлении Великобритании.

Ключевые участники англо-американской модели. Участниками англо-американской модели являются управляющие, директора, акционеры (в основном, институциональные инвесторы), правительственные структуры, биржи, саморегулируемые организации, консалтинговые фирмы, предоставляющие консультационные услуги корпорациям и/или акционерам по вопросам корпоративного управления и голосования по доверенности. Три основных участника — это менеджеры, директора и акционеры (рис.1.2).

Англо-американская модель, развивавшаяся в условиях свободного рынка, предполагает разделение владения и контроля в наиболее крупных корпорациях. Это юридическое разделение очень важно с деловой и социальной точек зрения, так как инвесторы, вкладывая свои средства и владея предприятием, не несут юридической ответственности за действия корпорации. Они передают функции по управлению менеджерам и платят им за выполнение этих функций как своим агентам по ведению дел. Плата за разделение владения и контроля и называется «агентскими услугами».

Интересы акционеров и менеджеров не всегда совпадают. Корпоративное законодательство, действующее в странах, которые применяют англо-американскую модель управления, решает это противоречие разными способами. Самый важный из них — это избрание акционерами Совета директоров, который становится их доверенным лицом и начинает выполнять фидуциарные обязательства, т. е. действовать в пользу акционеров при осуществлении функций контроля за управлением.

Структура владения акциями в англо-американской модели. За послевоенный период в Великобритании и США наметился сдвиг в сторону увеличения числа институциональных акционеров по сравнению с индивидуальными инвесторами.

Увеличение числа институциональных инвесторов привело к усилению их влияния. В свою очередь, это повлекло за собой законодательные изменения, способствующие их активизации как участников корпоративных отношений.

Состав совета директоров в англо-американской модели. В советы директоров большинства корпораций Великобритании и США входят как «внутренние» члены («инсайдеры»), так и «аутсайдеры». «Инсайдер» («внутренний член») — лицо либо работающее в корпорации (менеджер, исполнитель или работник), либо тесно связанное с управлением корпорацией. «Аутсайдер» — это лицо, напрямую не связанное с корпорацией или с ее управлением.

Синонимом слова «инсайдер» может быть «исполнительный директор», а синонимом слова «аутсайдер» является выражение «неисполнительный директор» или « независимый директор».

Традиционно, председателем совета директоров и главным (генеральным) исполнительным директором являлось одно и то же лицо. Часто это приводило к различным злоупотреблениям, в частности к концентрации власти в руках одного человека (например, совет директоров контролируется одним человеком, являющимся одновременно председателем и главным исполнительным директором); или концентрации власти в руках небольшой группы лиц (например, совет директоров состоит только из «инсайдеров»); Правление и/или совет директоров пытаются удерживать власть в течение длительного периода времени, игнорируя интересы других акционеров («укоренение»); а также к грубому нарушению интересов акционеров.

Еще в 1990 г. один человек являлся одновременно председателем совета директоров и главным исполнительным директором в 75% из 500 крупнейших корпораций США. В Великобритании же, напротив, большинство корпораций имело неисполнительного директора. Однако многие советы директоров британских корпораций возглавлялись «внутренними» директорами: в 1992 г. 42% всех директоров были независимыми директорами, а 9% крупнейших британских корпораций вообще не имели независимого директора.

В настоящее время и американские, и английские корпорации тяготеют к включению в совет директоров все большего числа независимых директоров.

Начиная с середины 80-х гг. в Великобритании и США интерес к корпоративному управлению стал возрастать. Этому способствовал ряд факторов: увеличение институциональных инвестиций в обеих странах, усиление государственного контроля в США с предоставлением права голоса на ежегодных общих собраниях акционеров некоторым институциональным инвесторам; деятельность по поглощению корпораций во второй половине 80-х гг.; чрезмерно высокие оклады исполнительных директоров во многих американских корпорациях и растущее чувство утраты конкурентоспособности по отношению к немецким и японским корпорациям.

В результате индивидуальные и институциональные инвесторы начали информировать друг друга о существующих тенденциях, проводить различные исследования и организованно выступать в защиту своих интересов как акционеров. Собранные ими данные были весьма интересны. Например, исследования, проведенные различными организациями, показали, что во многих случаях прослеживается связь между отсутствием «бдительности» со стороны совета директоров и неважной деятельностью корпорации. Помимо этого, аналитиками по корпоративному управлению было замечено, что независимые директоры часто не обладают полным объемом информации в отличие от «внутренних» директоров, и поэтому их способность осуществлять эффективный контроль ограничена.

Существует ряд факторов, которые способствовали увеличению числа независимых директоров в совете директоров корпораций Великобритании и США. Среди них: изменение структуры владельцев, т. е. рост числа и влияния институциональных инвесторов и их участие в голосовании на ежегодных общих собраниях акционеров, а также рекомендации таких независимых саморегулируемых организаций, как Комитет по финансовым вопросам корпоративного управления в Великобритании и различных акционерных организаций в США.

Состав совета директоров и представительство в совете остаются важными вопросами, которые беспокоят акционеров в Великобритании и США. Возможно, это происходит потому, что другие вопросы корпоративного управления такие, как раскрытие информации и механизмы взаимодействия между корпорациями и акционерами, в основном решены.

Советы директоров в Великобритании и США меньше по численности, чем в Японии или Германии. Обследование 100 крупнейших американских корпораций, проведенное в 1993 г. корпорацией «Спенсер Стюарт», показало, что размер советов директоров уменьшается, и в среднем в него входит 13 членов по сравнению с 15 в 1988 г.

Требования к раскрытию информации в англо-американской модели. Как уже отмечалось, в Соединенных Штатах разработаны, пожалуй, самые строгие нормы раскрытия информации. В других странах, использующих англо-американскую модель управления, требования к раскрытию информации тоже высоки, однако не до такой степени, как в США, где корпорации должны публиковать самую различную информацию. В годовой отчет или в повестку дня ежегодного общего собрания акционеров должны быть включены следующие сведения (официальное название документа «Извещение для акционеров для получения доверенности на голосование»): финансовая информация (в США эти данные публикуются ежеквартально); данные о структуре капитала; справка о прежней деятельности назначаемых директоров (включая имена, занимаемые должности, отношения с корпорацией, владение акциями в корпорации); размеры зарплаты (вознаграждения), выплачиваемой исполнительным директорам (высшее руководство), а также сведения о выплате вознаграждения каждому из пяти наиболее высокооплачиваемых руководителей (их имена должны быть указаны); данные о всех акционерах, владеющих свыше 5% акционерного капитала; сведения о возможном слиянии или реорганизации; предполагаемых поправках к Уставу, а также имена лиц или корпораций, приглашаемых для аудиторской проверки.

В Великобритании и других странах, использующих англо-американскую модель, требования к раскрытию информации аналогичны. Однако отчетность предоставляется каждые полгода, и, как правило, объем предоставляемых данных меньше по всем категориям, включая финансовую информацию и сведения по назначаемым директорам.

Действия корпорации, требующие одобрения акционеров, в англо-американской модели. Два действия, требующие обязательного одобрения акционеров в англо-американской модели — это избрание директоров и назначение аудиторов.

Существуют также другие, внеочередные вопросы, требующие одобрения акционеров. Среди них: учреждение или поправки к планам выпуска акционерных опционов (что непосредственно влияет на выплаты управляющим и директорам); слияния и поглощения; реорганизация, поправки к Уставу корпорации.

Существует одно важное различие между Великобританией и США: в США акционеры не имеют право голосовать по размеру дивидендов, предлагаемому советом директоров, а в Великобритании, наоборот, этот вопрос выносится на голосование.

В англо-американской модели акционеры имеют право вносить предложения в повестку дня ежегодного общего собрания акционеров. Эти предложения, называемые предложениями акционеров, должны касаться непосредственно деятельности корпорации. Акционеры, владеющие более 10% капитала корпорации, имеют также право созывать внеочередное (чрезвычайное) собрание акционеров.

В США Комиссия по ценным бумагам и биржам выпустила множество различных правил по форме и содержанию предложений акционеров, о сроках и публикации этих предложений. Комиссия также регулирует взаимодействие между акционерами.

Взаимоотношения между участниками в англо-американской модели. В англо-американской модели четко определены вопросы отношений акционеров между собой и взаимоотношений акционеров с корпорацией. Важную роль в управлении акционерным обществом (корпорацией) играют независимые и саморегулируемые организации.

Акционеры могут осуществлять свое право голоса, не присутствуя на ежегодном общем собрании. Все зарегистрированные акционеры получают по почте следующие документы: повестку дня собрания со всей необходимой информацией, все предложения, годовой отчет корпорации и бюллетень для голосования.

Акционеры имеют возможность голосовать «по доверенности», т. е. они заполняют бюллетень и высылают его корпорации по почте. Посылая по почте бюллетень, акционер уполномочивает Председателя совета директоров действовать от его имени, т. е. выступать его доверенным лицом и распределять его голоса так, как указано в бюллетене.

В англо-американской модели институциональные инвесторы и различные финансовые специалисты следят за деятельностью корпорации и корпоративным управлением. Среди них инвестиционные фонды; фонды рискового капитала, или фонды, инвестирующие в новые корпорации; агентства, оценивающие кредитоспособность заемщиков или качество ценных бумаг; аудиторы и фонды, ориентирующиеся на предприятия-банкроты или убыточные корпорации. В японской и немецкой моделях многие из этих функций, как правило, выполняет один банк. То есть, в этих моделях существует сильная взаимосвязь между корпорацией и ее основным банком.

1.2.2. Японская модель

Японская модель характеризуется высоким процентом банков и различных корпораций в составе акционеров; банковская система отличается прочными связями «банк корпорация»; законодательство, общественное мнение и промышленные структуры поддерживают «кейрецу» (т. е. группы корпораций, объединенных совместным владением заемными средствами и собственным капиталом); Советы директоров таких групп состоят преимущественно из «внутренних» членов; процент независимых членов чрезвычайно низок (а в некоторых корпорациях они вообще не присутствуют), что связано с существующими сложностями голосования.

При безусловной важности акционерного финансирования в большинстве японских корпораций основными владельцами акций являются инсайдеры. Поэтому они играют важную роль в отдельных корпорациях и во всей системе. Интересы же внешних инвесторов практически не учитываются. Процент иностранных инвесторов в японских корпорациях минимален, хотя даже небольшое число акционеров из других стран могло бы сделать японскую систему более удобной для внешних акционеров.

Ключевые участники в японской модели. Японская система корпоративного управления является многосторонней и базируется вокруг ключевого банка и финансово-промышленной сети или кейрецу.

Основной банк и кейрецу — это два разных, но дополняющих друг друга элемента японской модели. Практически все японские корпорации имеют тесные отношения со своим основным банком. Банк предоставляет своим корпоративным клиентам кредиты и услуги по выпуску облигаций, акций, ведению расчетных счетов и консалтинговые услуги. Основной банк, как правило, является главным держателем акций корпорации.

В США, например, антимонопольное законодательство препятствует одному банку играть такое количество различных ролей. Вышеуказанные функции, в основном, выполняются различными структурами:

— коммерческими банками — кредиты, ссуды;

— инвестиционными банками — выпуск акций;

— специализированными консалтинговыми корпорациями — голосование по доверенности и другие услуги.

Многие японские корпорации имеют также крепкие финансовые связи с сетью связанных с ними корпораций. Такие сети характеризуются общим заемным и акционерным капиталом, торговлей товарами и услугами и неформальными деловыми контактами. Они называются «кейрецу».

Государственная экономическая политика также играет одну из ключевых ролей в управлении японскими акционерными обществами. С 30-х гг. XX в. японское правительство проводит активную экономическую политику, направленную на оказание помощи японским корпорациям. Эта политика подразумевает официальное и неофициальное представительство правительства в Совете директоров корпорации, в случаях, когда она находится в затруднительном финансовом положении.

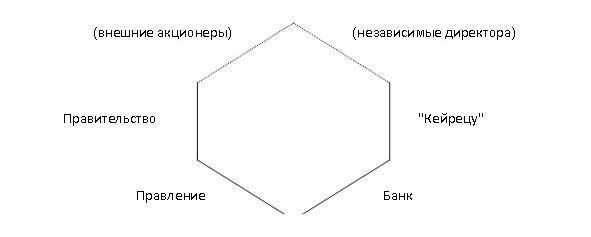

Ключевыми участниками японской модели являются: главный банк (основной внутренний акционер), связанная с корпорацией (аффилированная) корпорация или кейрецу (еще один основной внутренний акционер), правление и правительство. Следует обратить внимание на то, что взаимодействие между участниками направлено на установление деловых контактов, а не на установление баланса сил, как в англо-американской модели.

В отличие от англо-американской модели, независимые акционеры практически не в состоянии повлиять на дела корпорации. В результате этого действительно независимых акционеров, т. е. директоров, представляющих независимых (внешних) инвесторов, мало. Схема японской модели выглядит как разомкнутый шестиугольник (рис.1.3).

Основание, состоящее из четырех соединенных прямых, представляет собой взаимосвязь интересов четырех ключевых участников: правительства, управляющих, банка и «кейрецу». Линии в верхней части рисунка отражают отсутствие интереса у независимых или внешних участников, поскольку они играют незначительную роль.

Структура владения акциями в японской модели. В Японии рынок акций целиком находится в руках финансовых организаций и корпораций. Так же как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров. В 1990 г. финансовые организации (страховые компании и банки) владели примерно 43% японского фондового рынка, а корпорации (за исключением финансовых организаций) — 25%. Иностранные инвесторы — примерно 3%.

В японской модели, как и в немецкой, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы перекрещиваются с интересами корпорации. В этом состоит основное отличие этих моделей от англо-американской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо разработанные рынки ценных бумаг.

Состав совета директоров в японской модели. Совет директоров японских корпораций практически полностью состоит из внутренних участников, т. е. исполнительных директоров, руководителей крупных отделов корпорации и Правления. Если прибыль корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов. Другое, привычное для Японии явление — это назначение отставных чиновников различных министерств и ведомств в состав совета директоров корпорации. Например, Министерство финансов может назначить своего отставного чиновника в совет директоров банка.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Схема японской модели дает наглядное объяснение ее структуры. Следует обратить внимание на существование взаимосвязи между структурой владельцев и составом совета директоров японских корпораций. В отличие от англо-американской модели, представители «аутсайдеров» редко встречаются в составе совета директоров японских корпораций.

Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

Требования к раскрытию информации в японской модели. Требования к раскрытию информации в Японии достаточно строгие, но не такие, как в Америке. Корпорации должны сообщать о себе достаточно много, а именно: финансовую информацию (каждое полугодие), данные о структуре капитала, сведения о каждом кандидате в совет директоров (включая имена и фамилии, занимаемые должности, отношения с корпорацией, владение акциями корпорации), данные о вознаграждениях, в основном, наибольшие суммы, выплачиваемые исполнительным работникам и членам совета директоров, сведения о предлагаемых слияниях и реорганизации, предлагаемые поправки к Уставу, имена лиц и/или названия корпораций, приглашаемых для аудиторской проверки.

Процедура раскрытия информации в Японии имеет ряд существенных отличий от американской, которая считается самой жесткой в мире. В Японии финансовая информация предоставляется каждые полгода, а в США — каждый квартал; в Японии сообщается сумма совокупного вознаграждения управляющим и директорам, а в США — по каждому лицу. То же касается и списка крупных владельцев: в Японии — это десять крупнейших акционеров, в то время, как в США — все акционеры, владеющие пакетами более 5%. Кроме того, существуют заметные различия между японскими и американскими бухгалтерскими стандартами (GAAP).

Взаимодействия между участниками в японской модели. Механизм взаимодействия между ключевыми участниками способствует укреплению отношений между ними. Это основная отличительная черта японской модели. Японские корпорации заинтересованы в долгосрочных, предпочтительно, аффилированных акционерах. И, наоборот, неаффилированных акционеров стараются исключить из этого процесса.

Годовые отчеты и материалы, связанные с проведением общего собрания, доступны всем акционерам. Акционеры могут присутствовать на собрании лично или голосовать по доверенности или по почте. Теоретически, система достаточно проста, однако на практике иностранным инвесторам голосовать очень сложно.

Ежегодное собрание — это чисто формальное мероприятие, и корпорации не приветствуют какие-либо возражения акционеров. Более того, активность акционеров ослабляется, хотя и неформально, еще и тем, что большинство корпораций проводят свои собрания в одно и то же время, тем самым препятствуя присутствию или голосованию институциональных инвесторов в разных корпорациях.

1.2.3. Немецкая модель

Немецкая модель управления акционерными обществами существенно отличается от англо-американской и японской моделей. Хотя некоторое сходство с японской моделью все-таки существует.

Банки являются долгосрочными акционерами немецких корпораций и представители банков выбираются в Советы директоров. Однако в отличие от японской модели, где представители банков привлекаются в совет только в кризисных ситуациях, в немецких корпорациях представительство банков в совете постоянно. Три крупнейших универсальных немецких банка (т. е. банки, предоставляющие широкий диапазон услуг) играют основную роль; в некоторых областях страны государственные банки являются ключевыми акционерами.

Существуют две основные особенности немецкой модели, отличающие ее от других моделей, — это состав совета директоров и права акционеров.

Во-первых, немецкая модель предусматривает двухпалатный Совет, состоящий из Правления (исполнительного совета) (чиновники корпорации, т. е. внутренние члены) и наблюдательного совета (представители рабочих, служащих корпорации и акционеров). Эти две палаты абсолютно раздельны: никто не может быть одновременно членом Правления и наблюдательного совета.

Во-вторых, численность наблюдательного совета устанавливается законом и не может быть изменена акционерами.

В-третьих, в Германии и других странах, использующих немецкую модель, узаконены ограничения прав акционеров в части голосования, т. е. ограничивается число голосов, которое акционер имеет на собрании и которое может не совпадать с числом акций, которыми этот акционер владеет.

Большинство немецких корпораций предпочитает банковское финансирование акционерному, поэтому капитализация фондового рынка невелика по сравнению с мощью немецкой экономики. Процент индивидуальных акционеров в Германии низок, что отражает общий консерватизм инвестиционной политики страны. Поэтому неудивительно, что структура управления акционерным обществом сдвинута в сторону контактов между ключевыми участниками, а именно банками и корпорациями.

Система в какой-то степени является противоречивой в отношении к мелким акционерам: с одной стороны, она позволяет им вносить предложения, с другой, позволяет корпорациям налагать ограничения на права голоса.

Процент иностранных инвесторов достаточно велик: в 1990 г. он составил 19%. Этот фактор постепенно начинает оказывать влияние на немецкую модель, так как иностранные инвесторы из стран Европейского Сообщества и других стран начинают защищать свои интересы. Распространение рынка капитала заставляет немецкие корпорации пересматривать свою политику. Когда корпорация Daimler-Benz AG решила зарегистрировать свои акции на Нью-Йоркской фондовой бирже в 1993 г., она была вынуждена принять существующие общие стандарты финансовой отчетности США. Эти стандарты обеспечивают большую открытость по сравнению с немецкими. Так, Daimler-Benz AG вынуждена была отчитываться о крупных убытках, которые можно было бы скрыть, применяя немецкие принципы бухгалтерского учета.

Ключевые участники немецкой модели. Немецкие банки и в меньшей степени немецкие корпорации являются ключевыми участниками в немецкой модели управления. Как и в японской модели, описанной ранее, банк играет несколько ролей: он выступает акционером и кредитором, эмитентом ценных бумаг и долговых обязательств, депозитарием и голосующим агентом на ежегодных общих собраниях акционеров. В 1990 г. три крупнейших немецких банка («Deutsche Bank», «Dresdener Bank» и «Commerzbank») входили в наблюдательные советы 85 из 100 крупнейших немецких корпораций.

В Германии корпорации также являются акционерами и могут иметь долгосрочные вложения в других неаффилированных корпорациях, т. е. корпорациях, не принадлежащих к определенной группе связанных (коммерчески или промышленно) между собой корпораций. Подобный тип похож на японскую модель, но в корне отличается от англо-американской, где ни банки, ни корпорации не могут быть ключевыми институциональными инвесторами.

Включение представителей рабочих (служащих) в состав наблюдательного совета является дополнительным отличием немецкой модели от японской и англо-американской.

Структура владения акциями в немецкой модели. Основными акционерами в Германии являются банки и корпорации. В 1990 г. корпорации владели 41% немецкого фондового рынка, и институциональные инвесторы (в основном, банки) — 27%. Институциональные агенты, такие как, например, пенсионные фонды (3%) или индивидуальные акционеры (4%) не играют важной роли в Германии. Иностранные инвесторы владели 19% рынка в 1990 г.; в настоящее время их влияние на немецкую систему управления акционерными обществами возрастает.

Состав Правления («Vorstand») и Наблюдательного Совета («Aufsichtsrat») в немецкой модели. Двухпалатное правление — уникальная черта немецкой модели. Немецкие корпорации управляются Наблюдательным Советом и Правлением. Наблюдательный Совет назначает и распускает Правление, утверждает решения руководства и дает рекомендации Правлению. Наблюдательный совет обычно проводит совещания раз в месяц. В Уставе корпорации оговариваются документы, требующие утверждения на наблюдательном совете. Правление несет ответственность за ежедневное руководство корпорацией.

Правление состоит исключительно из сотрудников корпорации. В наблюдательный совет входят только представители рабочих (служащих) и представители акционеров.

Состав и численность наблюдательного совета определяются законами «О промышленной демократии» и «О равноправии служащих»; эти законы определяют также количество представителей, выбранных рабочими (служащими) и количество представителей, выбранных акционерами.

Численность наблюдательного совета устанавливается законом. В небольших корпорациях (численностью менее 500) акционеры избирают весь Наблюдательный совет. В средних корпорациях (размер корпорации зависит от размера фондов и средств и количества сотрудников) сотрудники избирают одну треть наблюдательного совета, состоящего из 9 человек. В больших корпорациях сотрудники избирают половину наблюдательного совета, состоящего из 20 чел.

Следует обратить внимание на то, что существуют два основных отличия немецкой модели от японской и англо-американской:

1. Численность наблюдательного совета устанавливается законом и не подлежит изменению.

2. В наблюдательный совет входят представители рабочих (служащих) корпорации.

Тот факт, что в наблюдательный совет не входят «инсайдеры» совсем не означает, что в него входят только «аутсайдеры». Членами наблюдательного совета, избираемого акционерами, обычно являются представители банков и корпораций, т. е. крупных акционеров. Было бы правильнее назвать их «аффилированными аутсайдерами».

Требования к раскрытию информации в немецкой модели. В Германии разработаны достаточно строгие правила раскрытия информации, но менее жесткие, чем в США. Корпорации должны предоставлять в годовом отчете или на общих собраниях разнообразную информацию, включая финансовую (каждое полугодие), данные о структуре капитала, ограниченную информацию о каждом кандидате в наблюдательный совет (с указанием имени и фамилии, адреса, места работы и занимаемой должности), совокупную информацию о вознаграждениях, выплачиваемых членам Правления и наблюдательного совета, данные об акционерах, владеющих более 5% акций корпорации; информацию о возможном слиянии или реорганизации; предлагаемые поправки к Уставу; а также имена лиц или название корпораций, приглашаемых для аудиторской проверки.

Правила раскрытия информации в Германии отличаются от принятых в США. Например, финансовая информация сообщается раз в полгода, а не ежеквартально, как в США, предоставляются совокупные данные о вознаграждении директорам и менеджерам, в отличие от индивидуальных сведений в США, не сообщаются сведения о членах наблюдательного совета и их владении акциями корпорации. Кроме того, существуют заметные различия между немецкими и американскими стандартами бухгалтерской отчетности.

Основное отличие немецкой системы финансовой отчетности состоит в том, что немецким корпорациям разрешается иметь значительную нераспределенную прибыль, что позволяет корпорациям занижать свою стоимость. До 1995 г. немецкие корпорации должны были оглашать имена лиц, владеющих более 25% акций корпорации. В 1995 г. этот предел был снижен до 5%, что совпадает с американскими стандартами.

Взаимодействие между участниками в немецкой модели. Существующая в Германии законодательная база учитывает интересы служащих, корпораций, банков и акционеров. В целом система ориентирована на ключевых участников. Но, несмотря на это, немало внимания уделяется и мелким акционерам, например, допускаются вышеупомянутые предложения акционеров.

Однако существуют определенные препятствия на пути участия акционеров в управлении, а именно в части полномочий банков как депозитариев и голосующих членов.

Большинство немецких акций — это акции на предъявителя (они не регистрируются). Корпорации, выпускающие такие акции, должны объявлять о ежегодных общих собраниях в государственных изданиях и направлять свои годовые отчеты и повестку дня в банк-депозитарий, который в свою очередь направляет эти материалы тем акционерам, которые в них заинтересованы. Такая процедура часто осложняет получение материалов иностранными акционерами.

В Германии большинство акционеров покупают акции через банк, и банки, будучи депозитариями, имеют право голосовать на собраниях. Процесс состоит в следующем: акционер дает банку доверенность, по которой банк имеет право голосовать в течение установленного срока — до 15 месяцев. Корпорация высылает повестку дня и годовой отчет в банк-депозитарий. Банк передает акционеру эти материалы, а также свои рекомендации по голосованию. В случае, если акционер не дает банку специальных инструкций по голосованию, банк вправе голосовать по своему усмотрению. Это ведет к потенциальному конфликту интересов между банком и акционером. Это также приводит к усилению банковского влияния при голосовании, поскольку не все акционеры дают банкам инструкции по голосованию, и банки голосуют по своему усмотрению. Но, поскольку число индивидуальных акционеров в Германии невелико, это не представляет особой проблемы, хотя, с другой стороны, это отражает «пробанковскую» и «антиакционерную» сторону системы.

Кроме того, узаконенные ограничения права голоса и невозможность голосования по почте также препятствуют участию акционеров в делах корпорации. Как уже упоминалось, акционеру нужно либо присутствовать на собрании лично, либо быть представленным своим банком-депозитарием.

Несмотря на эти препятствия, мелкие акционеры не исключаются из процесса и на собраниях часто вносят свои предложения против управляющих каждый год. В Австрии мелкие акционеры не столь активны. Может быть, потому, что австрийское правительство прямо или косвенно является крупным акционером в большинстве корпораций.

Вопросы для самопроверки по разделу 1

— Назовите основные этапы развития предпринимательских объединений.

— В чем состоит различие между коммандитным товариществом и простым товариществом как юридических лиц?

— Перечислите характеристики корпоративного управления.

— В чем состоит отличительная черта акционерных обществ от форм юридического лица в виде товариществ?

— Сформулируйте содержание структуры акционерного механизма.

— Назовите основные черты англо-американской модели.

— Назовите основные черты немецкой модели.

— Назовите основные черты японской модели.

Раздел 2. Теоретические основы корпоративного управления

Тема 2.1. Корпоративное управление: определение и сущность

Широкое распространение понятия корпорация привело к тому, что в настоящее время этот термин применим к множеству экономических явлений. Выражаясь языком физики, произошла диффузия этого понятия в другие, смежные сферы. И различие в толковании понятия «корпоративное управление» зависит от темы исследования того или иного автора.

Поэтому необходимо рассмотреть различные подходы к определению корпоративного управления.

Подход с точки зрения психологии менеджмента определяет корпоративное управление как управление, которое порождает корпоративную культуру, то есть комплекс общих традиций, установок, принципов поведения.

Подход с точки зрения теории фирмы подразумевает совпадение понятий корпорация и организация. Например, понятие корпоративной информационной системы.

Подход с точки зрения финансовой системы определяет корпоративное управление как определенные институциональные соглашения, обеспечивающие трансформацию сбережений в инвестиции и распределяющие ресурсы среди альтернативных пользователей в индустриальном секторе. Эффективный переток капитала между отраслями и сферами общества осуществляется в рамках корпораций, построенных на основе объединения банковского и промышленного капиталов.

С юридической точки зрения корпоративное управление — это общее название юридических концепций и процедур, лежащих в основе создания и управления корпорацией, в частности касающихся прав акционеров.

Однако наиболее распространенными и применяемыми подходами при определении корпоративного управления являются следующие.

Первый из них — это подход к определению корпоративного управления как управления интеграционным объединением.

Например, по мнению Храбровой И. А., корпоративное управление — это управление организационно-правовым оформлением бизнеса, оптимизацией организационных структур, построение внутри межфирменных отношений компании в соответствии с принятыми целями. С. Карнаухов определяет корпоративное управление как управление определенным набором синергетических эффектов.

Однако данные определения, касаются уже результатов использования корпоративной формы бизнеса, а не сущности проблемы.

Второй подход, наиболее ранний и наиболее часто употребляемый, основывается на вытекающих последствиях из сущности корпоративной формы бизнеса — разделения института собственников и института управляющих — и заключается в защите интересов определенного круга участников корпоративных отношений (инвесторов) от неэффективной деятельности менеджеров.

Хотя и в этом случае определения корпоративного управления разнятся в зависимости от количества учитываемых заинтересованных сторон в корпоративных отношений. В наиболее узком понимании — это защита интересов владельцев — акционеров. Другой подход включает сюда же и кредиторов, которые вместе с акционерами составляют группу финансовых инвесторов. В наиболее широком понимании корпоративное управление — это защита интересов как финансовых (акционеры и кредиторы), так и не финансовых (работники, государство, предприятия — партнеры и др.) инвесторов.

Единого определения корпоративного управления, которое могло бы применяться ко всем ситуациям во всех странах, не существует. Предлагаемые на сегодняшний день определения в значительной степени зависят от учреждения или автора, а также от страны и правовой традиции. Например, определение корпоративного управления, разработанное регулятором рынка — российской Федеральной комиссией по рынку ценных бумаг (ФКЦБ), скорее всего, будет отличаться от того определения, которое может быть дано директором корпорации или институциональным инвестором.

Международная финансовая корпорация (МФК) и ее проект «Корпоративное управление в России» определяют корпоративное управление как «структуры и процессы руководства компаниями и контроля за ними». Организация экономического сотрудничества и развития (ОЭСР), которая в 1999 году опубликовала «Принципы корпоративного управления», определяет корпоративное управление как «внутренние механизмы, с помощью которых осуществляется руководство компаниями и контроль за ними, что подразумевает систему взаимоотношений между правлением компании, ее советом директоров, акционерами и другими заинтересованными лицами. Корпоративное управление представляет собой структуру, используемую для определения целей компании и средств для достижения этих целей, а также осуществления контроля за этим процессом. Надлежащее корпоративное управление должно обеспечивать соответствующие стимулы для того, чтобы совет директоров и менеджеры добивались достижения целей, которые отвечают интересам компании и акционеров. Оно также должно облегчать эффективный мониторинг, побуждая таким образом фирмы к более эффективному использованию ресурсов».

Несмотря на все различия, у большинства определений, ориентированных на саму компанию (то есть даваемых с внутренних позиций), есть некоторые общие элементы, которые описываются ниже.

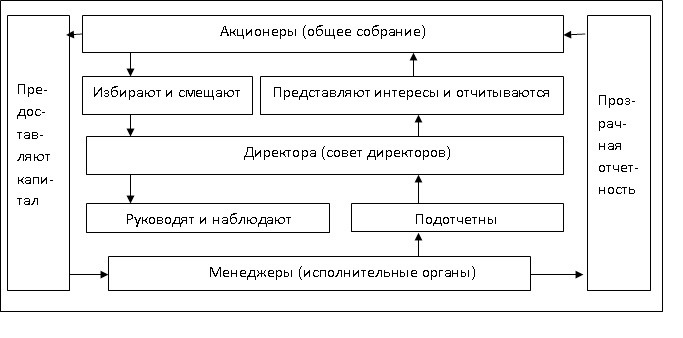

• Корпоративное управление — это система взаимоотношений, характеризуемая определенными структурами и процессами. Например, взаимоотношения между акционерами и менеджерами заключаются в том, что первые предоставляют капитал последним с целью получения отдачи на вложенные ими средства. Менеджеры в свою очередь должны регулярно предоставлять акционерам прозрачную финансовую информацию и отчеты о деятельности компании. Акционеры также избирают наблюдательный орган (обычно это совет директоров или наблюдательный совет), который должен представлять их интересы. Этот орган, по сути, осуществляет стратегическое руководство и контролирует менеджеров общества. Менеджеры подотчетны наблюдательному органу, который в свою очередь подотчетен акционерам (через общее собрание акционеров). Структуры и процессы, которые определяют эти взаимоотношения, обычно связаны с различными механизмами управления эффективностью, контроля и учета.

• Участники этих взаимоотношений могут иметь различные (иногда противоположные) интересы. Расхождения могут возникать между интересами органов управления обществом, т. е. общего собрания акционеров, совета директоров и исполнительных органов. Интересы собственников и менеджеров также не совпадают, и эту проблему нередко называют «проблемой отношений между принципалом и агентом». Конфликты также возникают в рамках каждого органа управления, например среди акционеров (между крупными и миноритарными акционерами, контролирующими и неконтролирующими акционерами, физическими лицами и институциональными инвесторами) и директоров (между исполнительными и неисполнительными директорами, внешними директорами и директорами из числа акционеров или работников компании, независимыми и зависимыми директорами), и все эти различные интересы должны быть учтены и сбалансированы.

• Все стороны участвуют в управлении компанией и осуществлении контроля. Общее собрание, представляющее акционеров, принимает основные решения (например, о распределении прибыли и убытков компании), в то время как совет директоров отвечает за общее руководство компанией и контроль за менеджерами. И наконец, менеджеры управляют повседневной деятельностью компании, реализуя стратегию, подготавливая бизнес-планы, руководя работниками, разрабатывая стратегию маркетинга и продаж и управляя активами компании.

Все это делается для того, чтобы правильно распределить права и обязанности и, таким образом, повысить стоимость компании для акционеров в долгосрочном плане. Например, создаются механизмы, с помощью которых, миноритарные акционеры могут помешать тому, чтобы контролирующий акционер извлекал выгоду путем заключения сделок, в совершении которых имеется заинтересованность (далее — сделки с заинтересованностью), или применял иные ненадлежащие методы.

Кроме указанных выше, можно привести еще ряд определений корпоративного управления:

— система, посредством которой управляются и контролируются коммерческие организации (определение ОЭСР);

— организационная модель, при помощи которой компания представляет и защищает интересы своих акционеров;

— система руководства и контроля за деятельностью компании;

— система отчетности менеджеров перед акционерами;

— баланс между социальными и экономическими целями, между интересами компании, ее акционеров и других заинтересованных лиц;

— средство обеспечения возврата инвестиций;

— способ повышения эффективности деятельности компании и т. д.

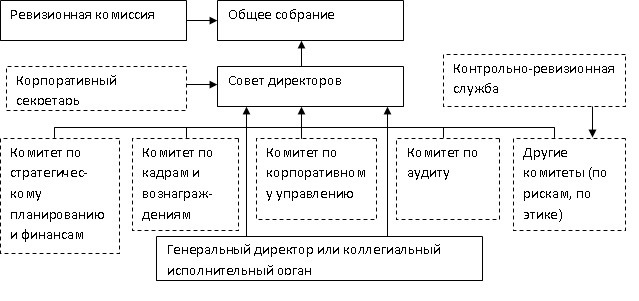

Базовая система корпоративного управления и взаимоотношения между органами управления представлены на рис. 2.1:

По определению Всемирного банка, корпоративное управление объединяет в себе законодательство, подзаконные акты, соответствующую практику в частном секторе, что позволяет компаниям привлекать финансовые и кадровые ресурсы, эффективно осуществлять хозяйственную деятельность и, таким образом, продолжать функционирование, накапливая долгосрочную экономическую стоимость для своих акционеров, соблюдая интересы соучастников и компании в целом.

Итак, резюмируя вышесказанное можно предложить следующее определение: корпоративное управление — это система взаимодействия, которая отражает интересы органов управления компании, акционеров, заинтересованных лиц, и направлена на получение максимальной прибыли от всех видов деятельности компании в соответствии с действующим законодательством с учетом международных стандартов.

Чтобы раскрыть сущность корпоративного управления, необходимо рассмотреть отличие корпоративного управления от некорпоративного.

Понятие «корпоративное управление» не является синонимом понятия «управление компанией» или менеджментом, поскольку имеет более широкое значение. Управление компанией — это деятельность менеджеров, которые осуществляют руководство текущими делами компании, а корпоративное управление — это взаимодействие широкого круга лиц по всем аспектам деятельности компании.

Для корпоративного управления главное — это механизмы, которые призваны обеспечить добросовестное, ответственное, прозрачное корпоративное поведение и подотчетность. В то же время, говоря о менеджменте, мы говорим о механизмах, необходимых для управления деятельностью предприятия. Корпоративное управление фактически находится на более высоком уровне в системе руководства обществом и обеспечивает управление им в интересах его акционеров. И только в области стратегии функции пересекаются, так как этот вопрос одновременно относится к сфере менеджмента и является ключевым элементом корпоративного управления.

Корпоративное управление также не следует путать с государственным управлением, сферой которого является управление в государственном секторе.

Корпоративное управление также следует отличать от надлежащего выполнения корпорацией социальных функций, социальной ответственности корпорации и деловой этики. Надлежащее корпоративное управление, несомненно, будет способствовать всеобщему признанию этих важных понятий. И хотя компании, которые не загрязняют окружающую среду, осуществляют инвестиции в социально значимые проекты и поддерживают деятельность благотворительных фондов, нередко имеют хорошую репутацию, пользуются поддержкой общественности и даже имеют более высокую рентабельность, корпоративное управление все же отличается от указанных выше понятий.

Можно выделить следующие важные отличия между корпоративным и некорпоративным управлением.