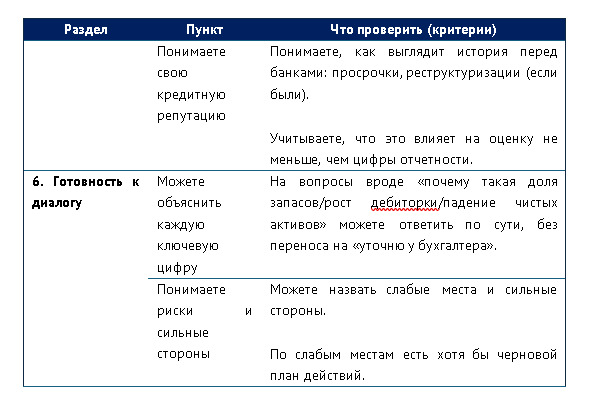

Бесплатный фрагмент - Компас для предпринимателя: Финансы бизнеса

Предисловие

Эта книга продолжает серию практических книг для предпринимателей «Компас для предпринимателя». В серии я собираю инструменты, которые помогают собственнику принимать решения на основе понятной системы: как устроен бизнес, как выстраиваются продажи и маркетинг, как управлять собой, и как держать под контролем деньги и устойчивость компании.

Ранее мной были изданы три книги.

1. КОМПАС ДЛЯ ПРЕДПРИНИМАТЕЛЯ. КАК НАЧАТЬ СВОЙ БИЗНЕС: ОТ ПРОДАЖ НА МАРКЕТПЛЕЙСАХ ДО СВОЕГО ПРОИЗВОДСТВА.

Аннотация. Существует мнение, что предпринимательством могут заниматься только те, кто обладает особым талантом. Возможно, это утверждение было актуально на ранних этапах развития предпринимательства. Однако за прошедшие более 300 лет были разработаны инструменты и методики, которые позволяют любому человеку начать свой бизнес и добиться успеха. Данная книга собрала современные подходы и инструменты для запуска и управления бизнесом. Материалы представлены с учетом практического опыта и особенностей российского предпринимательского сектора. Особое внимание в книге уделяется психологии предпринимательства и управлению персоналом. Прочитав эту книгу, вы перестанете бояться и найдете в себе решимость действовать. Если у вас есть идея, которая может принести вам финансовую независимость и удовлетворение, эта книга поможет вам сделать первый шаг.

2. ПОКУПАТЕЛЬ НА КРЮЧКЕ: КАК ПСИХОЛОГИЯ И НЕЙРОМАРКЕТИНГ МЕНЯЮТ ПОДХОД К ПРОДАЖАМ.

Аннотация. Книга предлагает комплексный обзор ключевых психологических факторов, влияющих на принятие решений о покупке. На основании современных исследований и практических кейсов в ней анализируются такие явления, как когнитивные искажения (эффект якоря, эффект фрейминга, парадокс выбора), роль эмоций, памяти и внимания, а также механизмы социального доказательства и эффекты дефицита. Я уделяю особое внимание нейропсихологии и цифровым инструментам продаж, рассматриваю UX/UI, digital-триггеры, персонализацию и работу с большими данными. Подробно освещаются этические аспекты применения психологических приемов в маркетинге. Практические рекомендации и кейсы помогают читателю адаптировать представленные методы к различным форматам — от классического ритейла до онлайн-продаж. Книга будет полезна маркетологам, менеджерам по продажам, предпринимателям и всем, кто стремится глубже понять мотивацию покупателя и эффективно выстраивать стратегию взаимодействия с клиентами.

3. КОМПАС ПРЕДПРИНИМАТЕЛЯ: МОТИВАЦИЯ, СВОБОДА, ОСОЗНАННОСТЬ.

Аннотация. «Компас предпринимателя: мотивация, свобода, осознанность» — практичное руководство для основателей и руководителей. Книга помогает настроить внутренние приоритеты, соединить личные ценности со стратегией и ежедневной работой. В каждой главе: краткая теория, психологическая рамка, упражнения, коуч-вопросы, кейсы и визуальные схемы. На выходе — ясные приоритеты, план на год, ритм недели и привычки, которые превращают намерения в результат.

Данная книга посвящена теме, которая напрямую влияет на устойчивость и стоимость бизнеса, — финансовому анализу. Банки, инвесторы, партнеры и крупные контрагенты оценивают компанию через отчетность и показатели. Чтобы привлекать финансирование, управлять рисками и принимать решения на основе данных, важно понимать, что именно отражают отчеты, как проверять качество цифр и какие выводы из них следуют.

Я постарался написать книгу деловым и понятным языком. Моя цель — дать читателю практическую систему: как читать отчетность, как выявлять риски, как сравнивать периоды, как оценивать долговую нагрузку и как использовать финансовый анализ в управлении.

Кому предназначена данная книга

Эта книга предназначена для читателей, которые управляют бизнесом или готовятся к запуску бизнеса и хотят самостоятельно понимать финансовую картину компании.

Она будет полезна:

1. Предпринимателям и руководителям, у которых есть продажи и команда, но финансовые отчеты остаются «на стороне бухгалтера», а решения принимаются без полной картины.

2. Тем, кто планирует кредит или инвестиции и хочет подготовить бизнес к разговору с банком или инвестором, понимать логику оценки и требования к показателям.

3. Предпринимателям на этапе роста, когда увеличиваются обороты, запасы, дебиторская задолженность и обязательства, и требуется удерживать ликвидность и финансовую устойчивость.

4. Финансовым менеджерам и начинающим аналитикам малого и среднего бизнеса, которым нужна прикладная база: что считать, как интерпретировать и как оформлять выводы.

5. Инвесторам и потенциальным партнерам, которые оценивают бизнес по отчетности и хотят лучше понимать риски.

Отзывы и пожелания

Мне важна обратная связь от читателей. Поделитесь мнением о книге: что было полезно, а что стоит улучшить. Это помогает делать следующие издания более точными и прикладными.

Вы можете оставить отзыв на сайте автора или отправить письмо на электронную почту, указанные в главе Контактные данные.

Скачивание дополнительных материалов

Дополнительные материалы к книге (шаблоны таблиц, примеры расчетов, чек-листы и файлы, упомянутые в тексте) размещены на сайте автора, указанный в главе Контактные данные.

Опечатки

Я приложил максимум усилий, чтобы вычитка была качественной, но ошибки иногда встречаются. Если вы заметили опечатку или неточность, пожалуйста, сообщите об этом на электронную почту автора, указанную в главе Контактные данные.

Незаконное использование материалов

Нарушение авторских прав в интернете остается актуальной проблемой. Если вы обнаружили незаконную копию книги или материалов, пожалуйста, сообщите об этом на эл. почту и приложите ссылку на сайт, указанные в главе Контактные данные.

Благодарности

Я благодарю свою семью за поддержку и терпение.

Отдельную благодарность хочу выразить учителю, мотиватору и выдающемуся ученому Братко Александру Григорьевичу, который оказал на меня значительное влияние и стал примером профессиональной и человеческой силы.

Также благодарю своих клиентов и учеников. Я не называю имена по понятным причинам, но ваш прогресс и результаты — одна из главных причин, почему я продолжаю писать и обучать.

Об авторе

Я — Алексей Бородулин, экс-банкир, предприниматель и бизнес-эксперт. Занимаюсь финансовым консалтингом и провожу персональные и групповые тренинги для предпринимателей. Одно из ключевых направлений моей работы — финансовая грамотность собственников и управленцев: отчетность, анализ, планирование, контроль устойчивости и подготовка к диалогу с банками и инвесторами.

У меня более 30 лет опыта в банковской сфере и 20 лет предпринимательства. Я участвовал в создании и развитии проектов в финансовой (в том числе факторинг), торговой (вендинг, маркетплейсы), медицинской и образовательной сферах. Сопровождаю предпринимателей малого и среднего бизнеса, работаю с компаниями в разных отраслях, а также выступаю с лекциями и практическими семинарами по теме управления бизнесом и финансами, в том числе в Московской школе управления «Сколково».

Введение

Зачем предпринимателю финансовый анализ

Предприниматель хорошо знает продукт, рынок и клиентов, но банк и инвестор оценивают компанию через финансовые показатели. Поэтому важно говорить на одном языке — на языке бухгалтерской (финансовой) отчетности и ключевых метрик. Без бухгалтерского баланса, отчета о финансовых результатах и отчета о движении денежных средств обычно невозможно ни привлечение кредита, ни привлечение инвестиций.

Финансовый анализ нужен не только для внешних переговоров. Он позволяет собственнику понимать, за счет чего формируется прибыль, где возникает дефицит денег, насколько безопасна долговая нагрузка и какие решения дают устойчивый эффект.

Финансовая отчетность как базовая модель бизнеса

Бухгалтерская (финансовая) отчетность — это формализованное описание бизнеса в цифрах. Она отвечает на три группы вопросов:

1. Какие ресурсы есть у компании и за счет чего они сформированы (бухгалтерский баланс).

2. Как компания зарабатывает и тратит, какая получается прибыль (отчет о финансовых результатах, ОФР).

3. Как фактически движутся денежные средства, где возникает приток и где происходит отток денег (отчет о движении денежных средств, ОДДС).

Если отчетность анализируется регулярно и сравнивается в динамике, собственник раньше видит риски: рост дебиторской задолженности, накопление запасов, снижение маржи, увеличение долга, ухудшение покрытия процентов, дефицит оборотного капитала.

Четыре роли: предприниматель, аналитик, банкир, инвестор

В этой книге бизнес рассматривается с четырех точек зрения. Это помогает понимать логику разных участников и готовиться к их вопросам.

1. Предприниматель. Фокус на продукте, клиентах, продажах и развитии. Важна целостная управленческая картина.

2. Финансовый аналитик. Разбирает отчетность и показатели, ищет причины изменений, оценивает эффективность, маржу, оборачиваемость, качество прибыли и денежных потоков.

3. Банкир (кредитный аналитик). Оценивает способность компании обслуживать долг. Фокус на ликвидности, устойчивости, качестве активов, структуре обязательств и запасе прочности.

4. Инвестор (инвестиционный аналитик). Оценивает доходность вложенного капитала и перспективы роста. Фокус на рентабельности, свободном денежном потоке, возврате на капитал и прозрачности отчетности.

По ходу книги мы будем переводить выводы между этими «языками»: что важно собственнику, что важно кредитору, что важно инвестору, и как это отражается в цифрах.

Отчетность как стандарт коммуникации с внешними пользователями

Бухгалтерская (финансовая) отчетность — основной стандарт представления финансовой информации для внешних пользователей: банков, инвесторов, государственных органов, крупных партнеров. Для кредита или инвестиций недостаточно описания продукта. Нужны сопоставимые показатели, понятная структура отчетности и обоснованные выводы по устойчивости бизнеса.

В книге показано, как готовить данные к анализу, какие корректировки чаще всего требуются (например, по запасам и дебиторской задолженности), как считать ключевые показатели (чистые активы, ликвидность, рентабельность, покрытия), и какие сигналы считаются негативными с точки зрения банка или инвестора.

Как работать с книгой

Книгу можно использовать в трех режимах:

1. Читать последовательно как учебный курс.

2. Возвращаться к отдельным темам как к справочнику.

3. Выполнять практические задания и считать показатели по своему бизнесу по шаблонам и примерам.

Обзор глав книги

Глава 1. «Финансовая отчетность без страха». Структура трех ключевых отчетов: баланс, ОФР, ОДДС.

Глава 2. «Подготовка данных к анализу». Как приводить отчетность к удобному виду, агрегировать статьи, учитывать потери по запасам и дебиторской задолженности, рассчитывать чистые активы.

Глава 3. «Ликвидность и платежеспособность». Как оценить способность компании выполнять обязательства в краткосрочной и долгосрочной перспективе. Коэффициенты ликвидности и их интерпретация.

Глава 4. «Прибыльность и эффективность деятельности». Показатели рентабельности и эффективности, оборачиваемость запасов и дебиторской задолженности, связь динамики выручки и прибыли с финансовым состоянием.

Глава 5. «Долговая нагрузка и структура капитала». Соотношение собственных и заемных средств, финансовый леверидж, покрытия процентов, практические ориентиры устойчивости.

Глава 6. «Инвестиционная привлекательность бизнеса». Что важно инвестору: рост, доходность на капитал, свободный денежный поток, мультипликаторы, прозрачность отчетности.

Глава 7. «Инвестиционные проекты и бизнес-планы». Оценка проектов через NPV, IRR, срок окупаемости и анализ рисков. Финансовая часть бизнес-плана.

Глава 8. «Комплексный анализ и принятие решений». Как собирать показатели в единую картину, выявлять негативные тренды заранее и готовить финансовые аргументы для банка или инвестора. Как организовать регулярный финансовый мониторинг и KPI.

Главы написаны деловым языком. Термины вводятся последовательно и сопровождаются пояснениями. Формулы подкреплены примерами и практическими заданиями, чтобы материал можно было применять на цифрах вашего бизнеса.

Глава 1. Финансовая отчетность без страха: баланс, прибыль и деньги

Введение

Предприниматель обычно смотрит на бизнес через клиентов, продукт и деньги на счёте. Пока всё крутится, кажется, что этого достаточно. Но как только появляется кредит, инвестор, серьёзный контрагент или налоговая, разговор мгновенно переходит на другой язык — язык цифр официальной отчётности.

Все бизнесы говорят на одном и том же языке цифр. На нём с вами общаются банки, инвесторы, государство, партнёры. И, что важнее всего, на нём с вами разговаривает ваш собственный бизнес: зарабатывает ли он на самом деле, хватает ли ему денежных средств на обязательства, не живёт ли он на одних «желаниях» без реального ресурса.

Финансовая отчётность — это набор стандартных показателей, по которым можно объективно оценить состояние бизнеса. Можно ориентироваться на интуицию: клиенты вроде есть, обороты по счёту растут, явных проблем нет. Но без системных показателей нельзя оценить устойчивость бизнеса и вовремя увидеть скрытые риски.

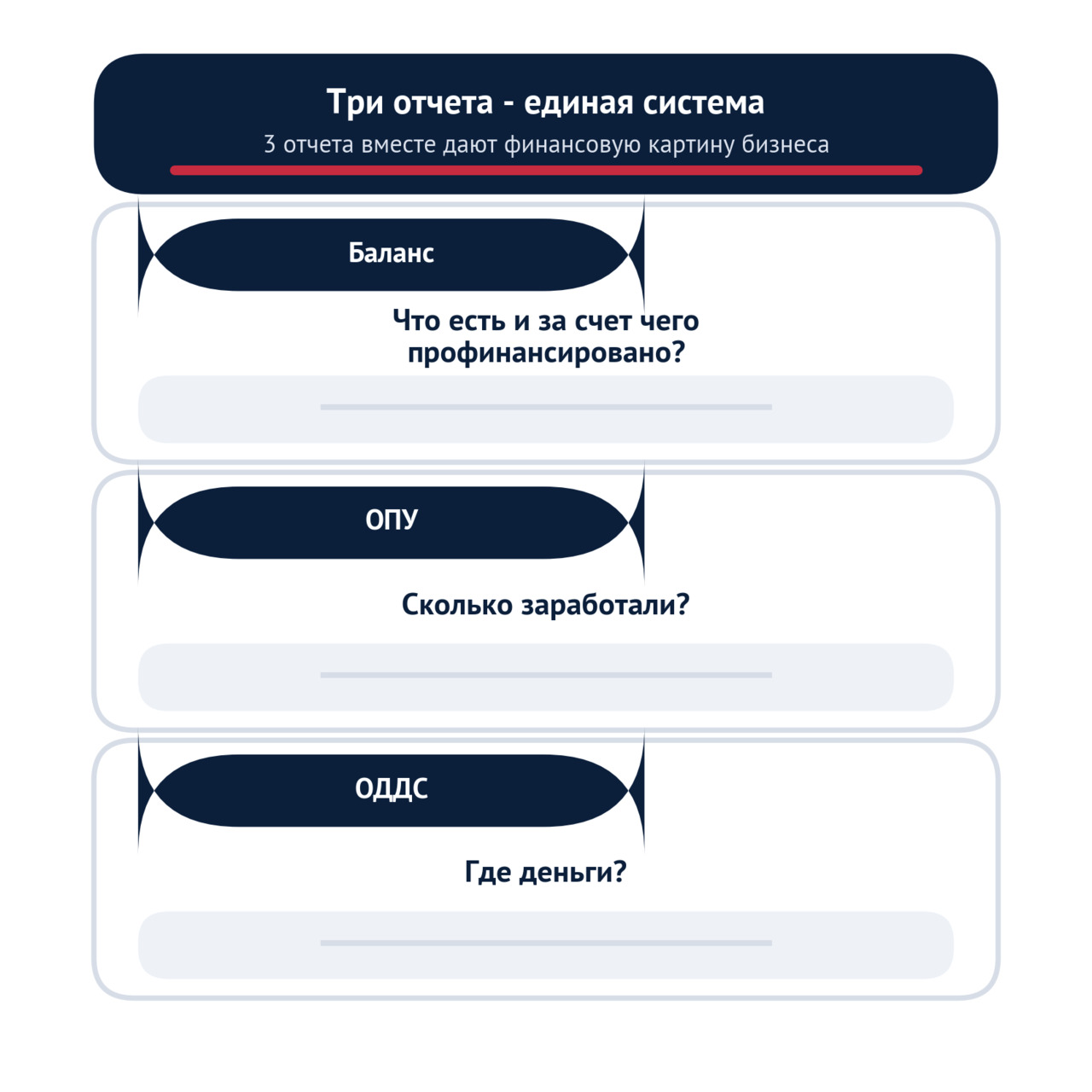

В основе любой финансовой картины — три базовых отчёта:

— баланс — что у компании есть (активы) и за счёт каких источников это профинансировано (капитал и долги);

— отчёт о финансовых результатах (отчёт о прибылях и убытках) — сколько бизнес заработал и сколько уменьшили расходы;

— отчёт о движении денежных средств — куда реально пришли и куда ушли денежные средства.

На эти формы смотрят разные «роли» вокруг вашего бизнеса:

— предприниматель/собственник — чтобы понимать, жив ли сейчас бизнес и на что опирается его устойчивость;

— финансовый аналитик или бухгалтер — чтобы собрать картину и вовремя заметить тревожные сигналы;

— банк — прежде чем выдать кредит;

— инвестор или партнёр — прежде чем вложить деньги или дать товар/услугу в отсрочку;

— государство — контролируя уплату налогов и законность операций.

У каждой стороны свои вопросы, но инструмент один и тот же — три отчёта. Если вы сами их не понимаете, вы зависите от того, как эти цифры вам интерпретирует кто-то другой.

При этом у многих предпринимателей отчётность ассоциируется со «страшными таблицами бухгалтера», написанными непонятным языком. В результате:

— решения принимаются «интуитивно»;

— кассовые разрывы приходят неожиданно;

— переговоры с банком и инвестором превращаются в стресс, потому что вы не можете спокойно защитить свои цифры.

Задача этой главы — убрать этот барьер.

Мы не будем делать из вас профессионального бухгалтера. Важно другое: чтобы вы, как предприниматель, научились видеть в отчётности понятную картину бизнеса и опираться на неё в управлении.

В рамках этой книги отчётность- базовый инструмент управления. Она показывает:

— сколько компания зарабатывает и тратит;

— что у неё есть в активах и кому она должна;

— хватает ли ей денежных средств, чтобы пережить просадку, рост затрат или инвестиции в развитие.

Даже если вы — ИП на УСН или владелец небольшого ООО, вам всё равно нужна хотя бы упрощённая управленческая отчётность. Не только для налоговой, но прежде всего для себя: чтобы видеть не только обороты по счёту, но и реальную прибыльность, долговую нагрузку, запас прочности.

Во введении к книге мы уже говорили, что финансовый анализ — это инструмент управления, а не отчёт «для галочки». Эта первая глава — стартовая точка: здесь мы разбираемся, как устроена система из трёх базовых отчётов и связи между ними.

В этой главе мы:

— простым языком разберём, что стоит за каждым из трёх отчётов;

— покажем, как они связаны между собой и почему прибыль ≠ деньги;

— на примере одной и той же условной компании ООО «АльфаМаркет» посмотрим, как один и тот же бизнес выглядит:

— в балансе;

— в отчёте о прибылях и убытках;

— в отчёте о движении денежных средств;

— обсудим, зачем даже небольшому бизнесу вести управленческую отчётность и как быть готовым к разговору с банками и инвесторами на их языке.

Главу завершают краткие выводы и вопросы для самопроверки. После её прочтения у вас появится целостное начальное понимание финансовой картины бизнеса, и вы сможете гораздо увереннее общаться с бухгалтером, банком, инвестором и партнёрами — уже на базовом языке цифр, а не только «интуитивно».

1.1. Баланс: чем владеем и кому должны

Практический вопрос для предпринимателя здесь очень простой: «Если остановить бизнес на одну секунду и сделать снимок — чем я реально владею и кому всё это должен?»

Баланс как раз и есть такой «срез на дату». В отличие от отчёта о финансовых результатах и отчёта о движении денежных средств, которые похожи на динамика за год, баланс показывает состояние бизнеса на конкретную дату: что у компании есть и за счёт каких источников это профинансировано.

Смысл баланса

Представьте, что вы нажали на паузу: никакой выручки прямо сейчас не происходит, никто не платит, не отгружает товар, не подписывает договоры.

Но бизнес как система никуда не делся — у него есть:

— имущество (товар, оборудование, помещения, остаток денег на счёте);

— долги (перед банками, поставщиками, сотрудниками, государством);

— вложения владельцев (то, что вы уже внесли и не забрали назад).

Вот это всё и собирает в одном месте баланс.

Главный вопрос баланса: «Чем владеет компания и за чей счёт всё это куплено?»

Чтобы на него ответить, баланс устроен очень просто: левая часть — активы, правая — пассивы. Между ними всегда выполняется основное равенство:

Где,

— Активы — всё имущество и права, которые контролирует компания и которые принесут экономическую выгоду.

— Обязательства — долги и будущие платежи, которые компания должна совершить.

— Собственный капитал — то, что остаётся владельцам после вычета всех обязательств из активов.

С точки зрения предпринимателя это можно перевести так: «Все, чем владеет мой бизнес, оплачено либо моими деньгами, либо деньгами, которые я ещё должен кому-то вернуть».

Именно поэтому отчёт и называется балансом — активы и пассивы всегда уравновешены: если где-то что-то прибыло, это всегда за счёт капитала или долга.

Три ключевых блока: активы, обязательства и капитал

Разберём три главных части баланса.

Активы: «что у компании есть»

Активы — это всё, чем владеет компания и что работает на её будущие доходы. Это:

— деньги на расчетных счетах и в кассе;

— товар и сырьё на складе;

— оборудование, автомобили, мебель;

— офис или складское помещение;

— дебиторская задолженность — деньги, которые вам должны клиенты;

— иногда — нематериальные вещи вроде прав на бренд или программное обеспечение.

В малом бизнесе это обычно очень приземлённые вещи:

— холодильники и витрины в магазине;

— кофемашина и мебель в кофейне;

— товар на полках и на складе;

— остаток денег в кассе и на счёте;

— долги клиентов за уже отгруженный товар или оказанные услуги.

Практический смысл: активы отвечают на вопрос «что у компании есть?»

Обязательства: «кому и сколько должны»

Обязательства — это все долги компании и будущие платежи:

— кредиты и займы банкам;

— задолженность поставщикам за товар и услуги;

— задолженность по зарплате сотрудникам;

— налоги, которые уже начислены и подлежат уплате;

— аренда, которую нужно оплатить;

— прочие обязательства, по которым компания обязана заплатить.

В небольшом бизнесе это чаще всего:

— кредит или овердрафт в банке;

— рассрочка поставщику;

— невыплаченная зарплата;

— налоги, которые скоро надо перечислить;

— арендные платежи на ближайший месяц-два.

Практический смысл: обязательства отвечают на вопрос «сколько и кому компания должна?»

Собственный капитал: «что действительно принадлежит владельцам»

Собственный капитал — это доля бизнеса, которая реально принадлежит собственникам:

— вложения при запуске (уставный капитал, вклады участников);

— накопленная нераспределённая прибыль прошлых лет;

— за минусом накопленных убытков, если бизнес работал в минус.

Формально:

Если мысленно продать всё имущество по балансу и рассчитаться по всем долгам, капитал — это то, что осталось бы владельцам.

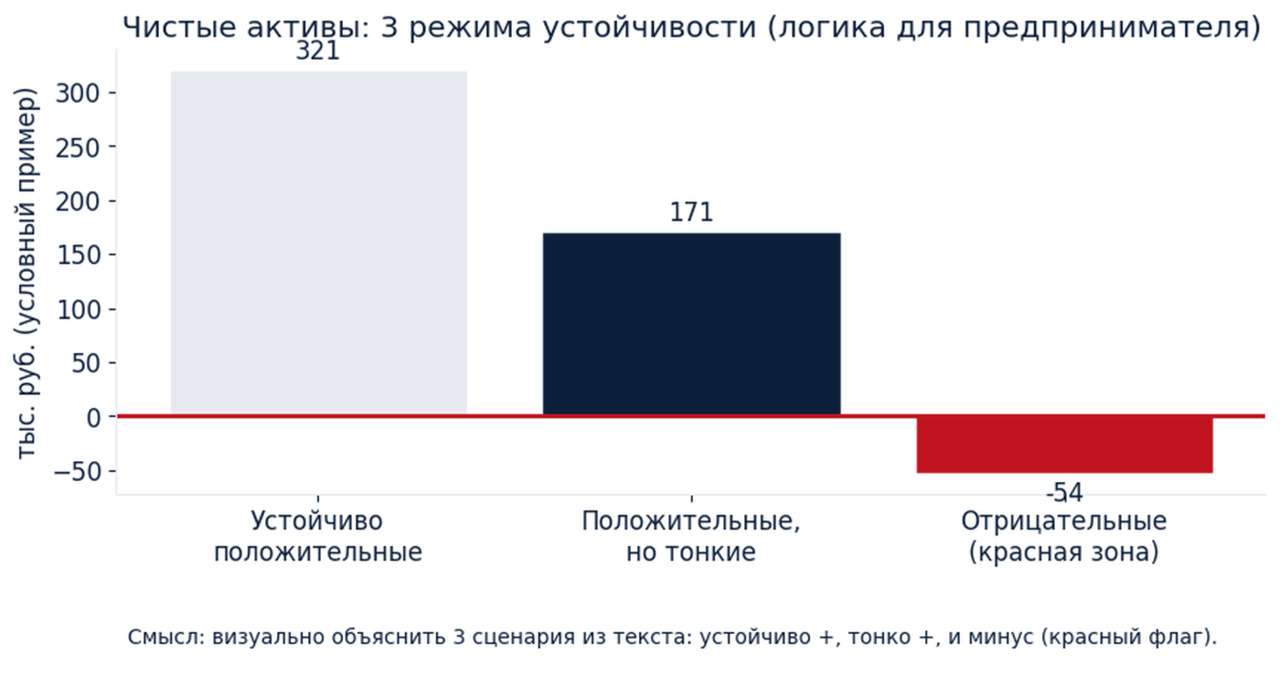

Для предпринимателя капитал — это резерв устойчивости бизнеса: насколько компания опирается на собственные ресурсы, а не на заемные средства. Когда доля капитала низкая, ухудшение условий (падение выручки, разовый штраф, потеря крупного клиента) быстрее приводит к проблемам с платежами.

Обязательства и капитал вместе образуют пассивы (правую сторону баланса). Сумма активов всегда равна сумме пассивов. Можно воспринимать это как «закон сохранения ресурсов»: ничто не берётся из ниоткуда — всё, что есть в активе, кем-то оплачено и числится либо как долг, либо как доля собственников.

Баланс глазами предпринимателя

Чтобы убрать страх перед формой, полезно смотреть на баланс не как на набор строк с кодами, а как на ответы на несколько простых вопросов.

В активе я вижу:

— сколько у бизнеса денежных средств (касса и счёт);

— сколько средств «заморожено» в товарах и сырье на складе;

— сколько денег временно «застряло» в дебиторской задолженности клиентов;

— сколько вложено в долгосрочные вещи (оборудование, ремонт, автомобили, помещения).

В пассиве я вижу:

— насколько мой бизнес опирается на собственные средства (капитал);

— какую часть бизнеса финансируют банки и поставщики (заёмные средства);

— какие долги нужно погасить в ближайшее время, а какие — позже.

Если говорить совсем просто, баланс отвечает предпринимателю сразу на три вопроса:

— «Что у меня есть?»

— «Кому я должен?»

— «Что в этом бизнесе действительно моё, а не кредитное?»

И уже из этих трёх ответов можно делать первые выводы об устойчивости компании — задолго до сложных коэффициентов.

Структура баланса в российской практике

В российской отчётности (РСБУ) баланс разбит на несколько разделов, чтобы было понятно не только «сколько всего», но и какого качества эти активы и долги.

Активы делятся на две большие группы:

1. Внеоборотные (долгосрочные) активы. Всё, что служит бизнесу долго — обычно больше года:

— здания и сооружения;

— оборудование и транспорт;

— капитальные вложения и ремонт;

— нематериальные активы (ПО, патенты и т.п.);

— долгосрочные финансовые вложения.

Для малого бизнеса это, как правило, оборудование в цехе, автомобили для доставки, капитальный ремонт помещения, кассовые терминалы и т. п.

2. Оборотные (текущие) активы. То, что постоянно «крутится» в операционной деятельности и относительно быстро превращается в деньги:

— запасы товаров и материалов;

— дебиторская задолженность клиентов;

— денежные средства и их эквиваленты;

— прочие краткосрочные активы (например, авансы поставщикам).

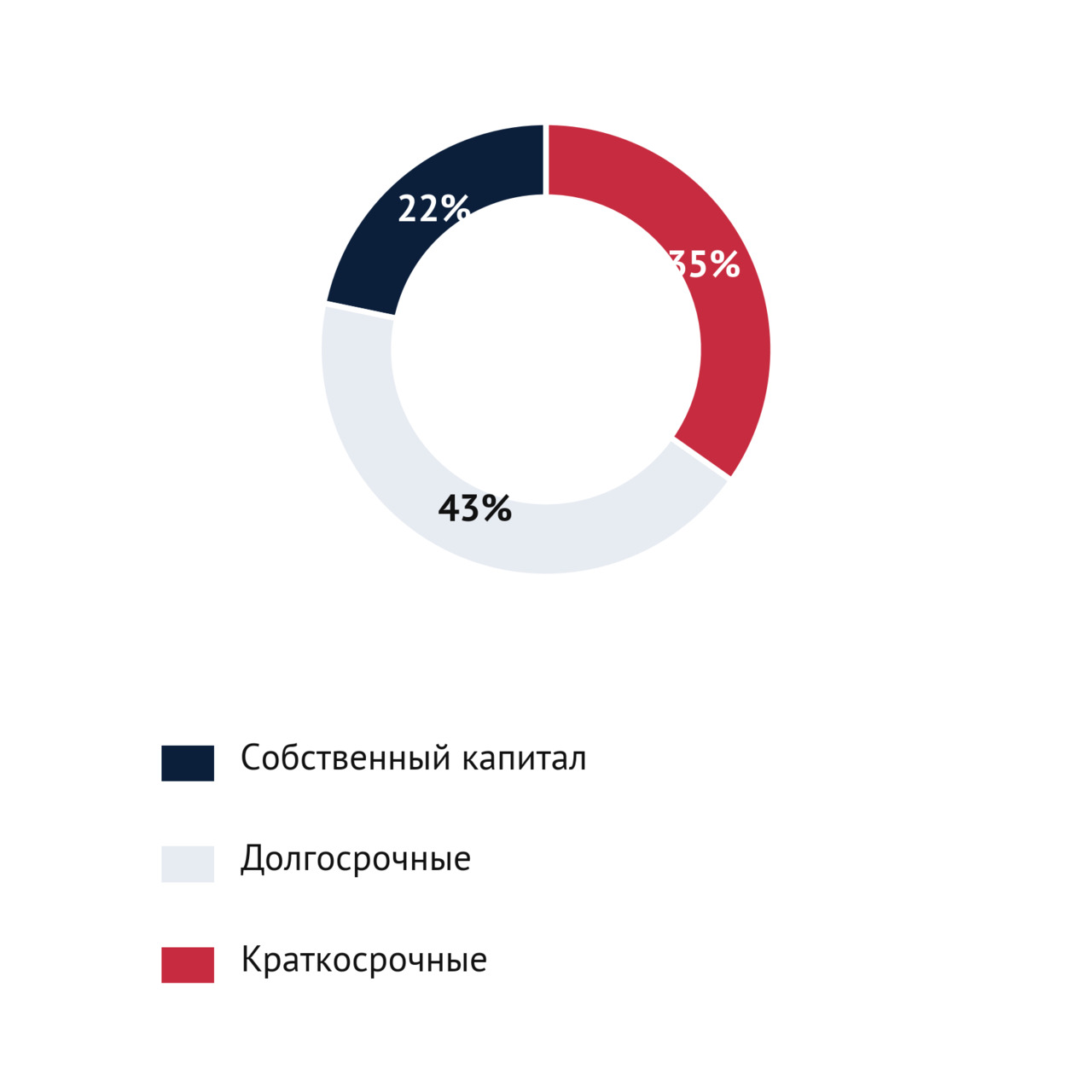

Пассивы баланса включают:

1. Собственный капитал — доля владельцев.

2. Заёмные средства, которые делятся на:

— долгосрочные обязательства — долги со сроком погашения более года;

— краткосрочные обязательства — долги, которые надо погасить в течение ближайшего года: кредиты с коротким сроком, кредиторская задолженность поставщикам, задолженность по зарплате, налоги к уплате и пр.

В упрощённом виде баланс выглядит как пять блоков:

— Внеоборотные активы.

— Оборотные активы.

— Капитал и резервы.

— Долгосрочные обязательства.

— Краткосрочные обязательства.

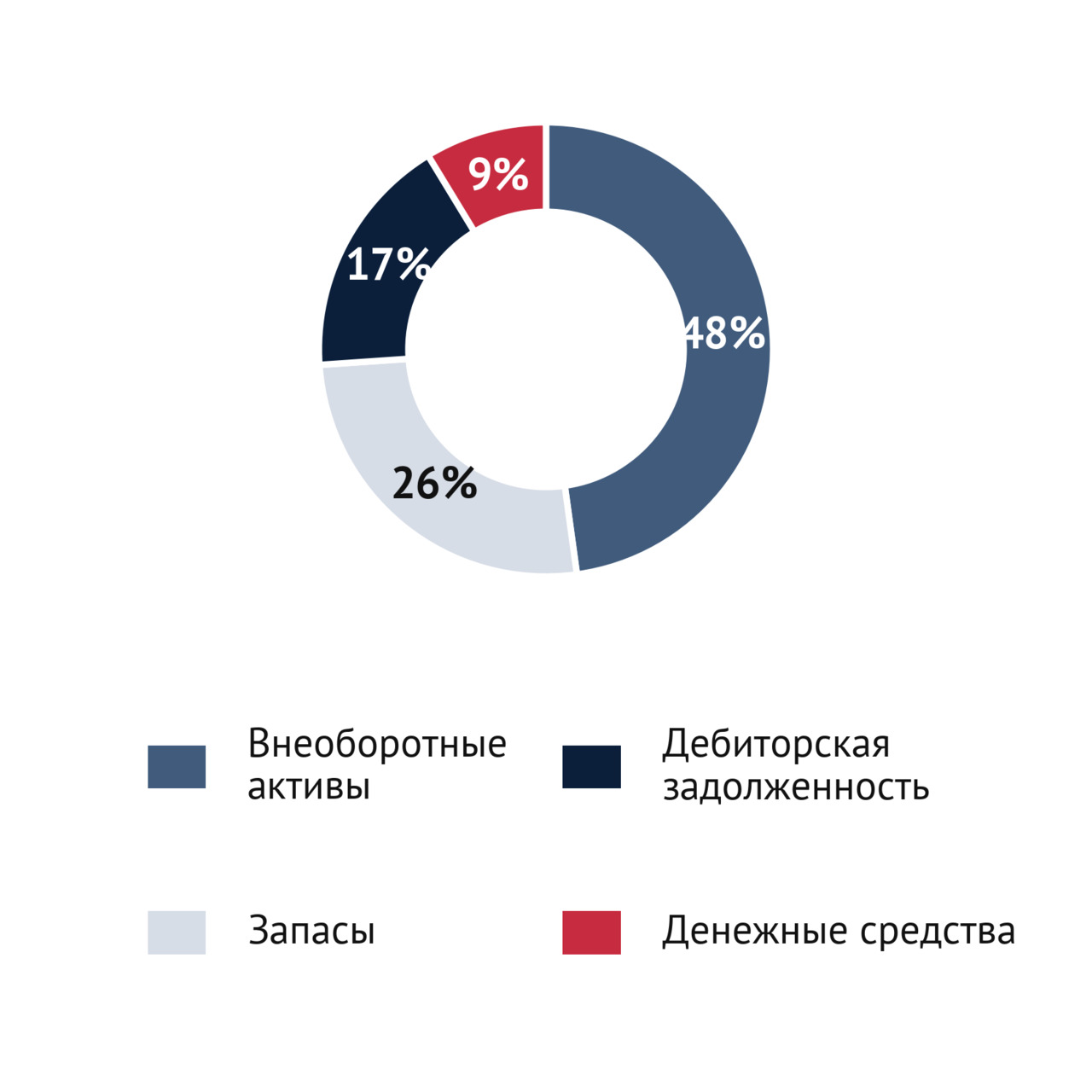

Пример баланса на базе компании «АльфаМаркет»

При раскрытии тем будем опираться на нашу условную компанию ООО «АльфаМаркет», с которой вы уже встретились во введении. Ниже — сильно упрощённый баланс «АльфаМаркет» за 3-й год работы (все суммы — в тыс. руб.).

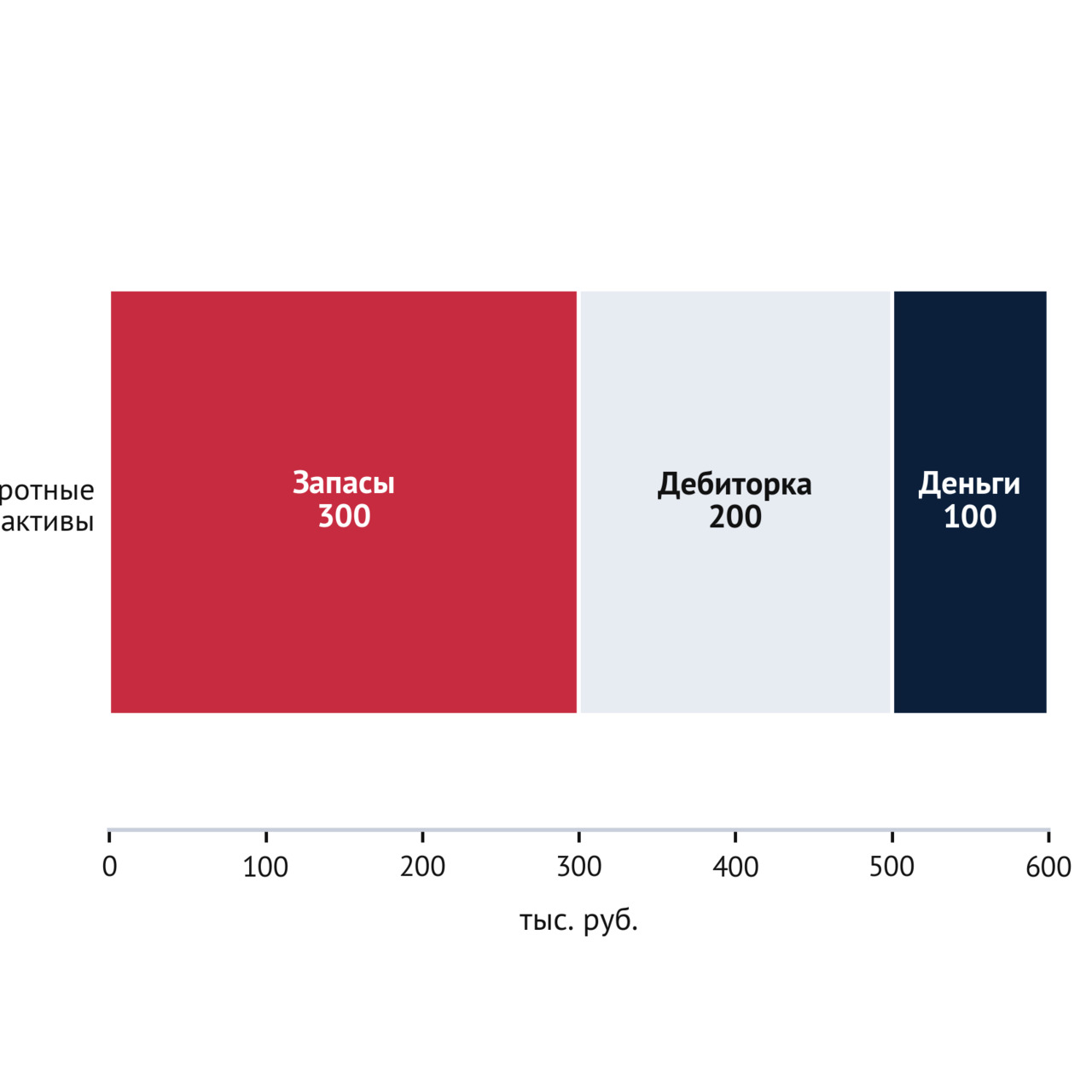

Активы:

— Внеоборотные активы (оборудование, ремонт, техника) — 550

— Запасы товаров и материалов — 300

— Дебиторская задолженность клиентов — 200

— Денежные средства — 100

Итого активы: 550 +300 +200 +100 = 1 150 тыс. руб.

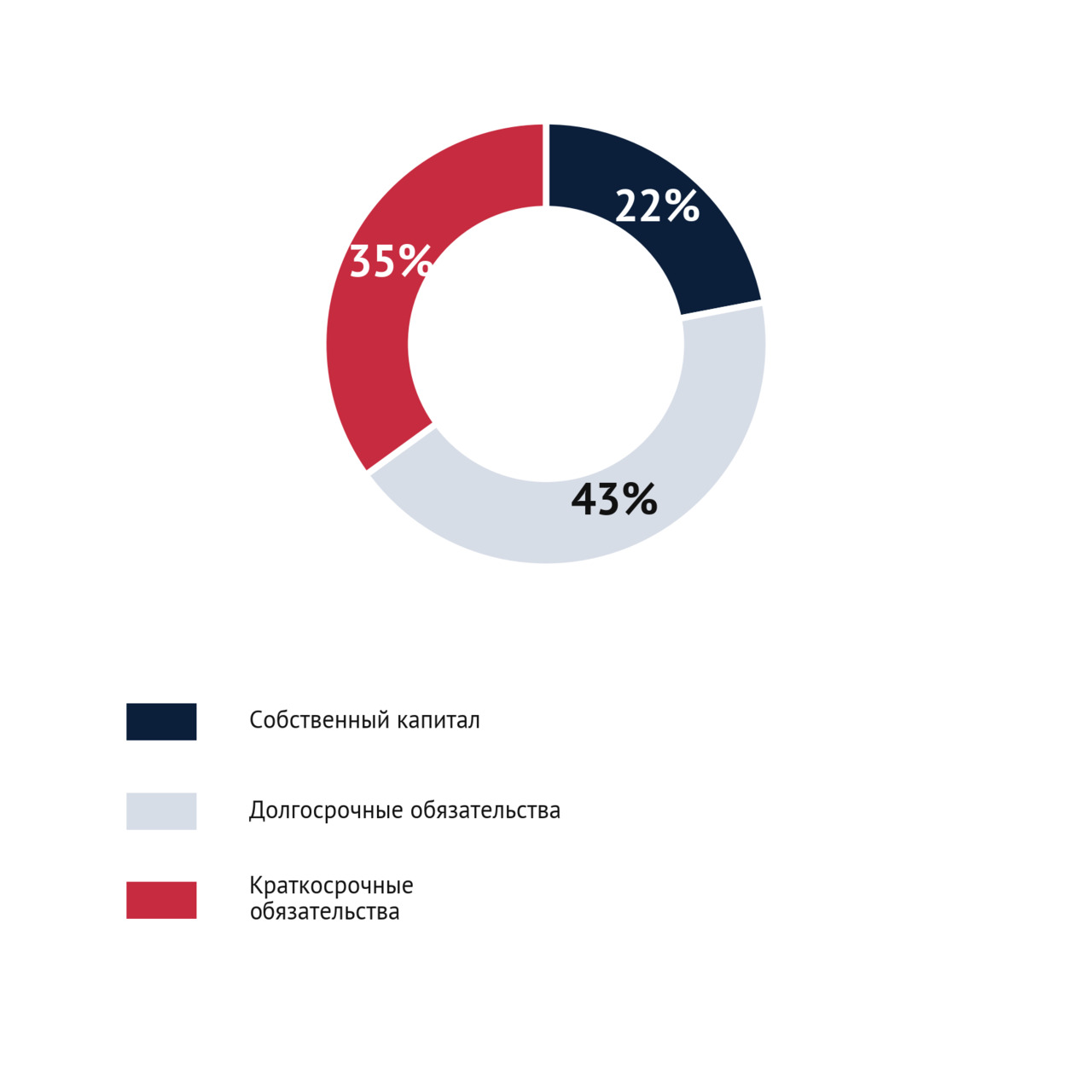

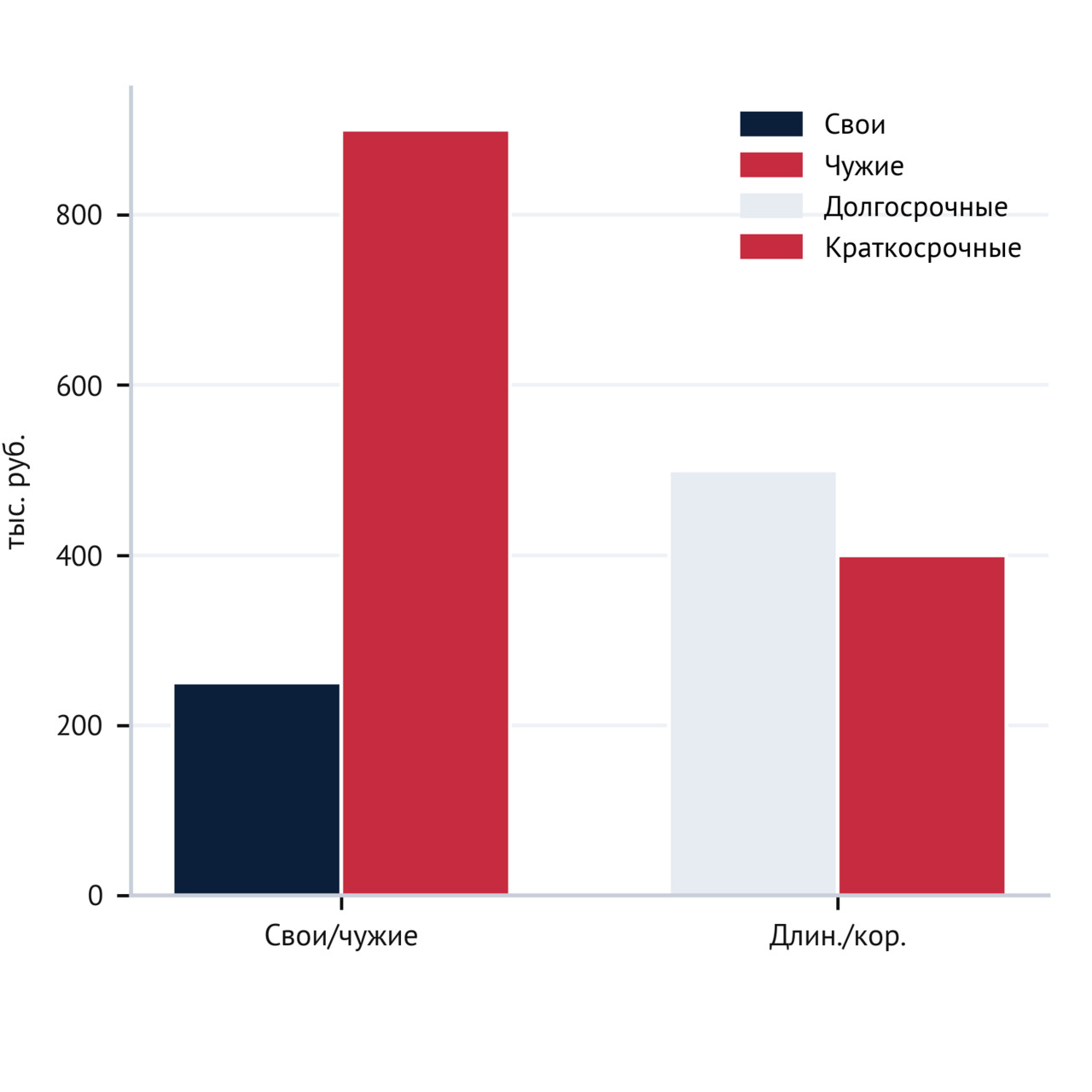

Капитал и обязательства:

— Собственный капитал (вложения + нераспределённая прибыль) — 250

— Долгосрочные кредиты и займы — 500

— Краткосрочные обязательства (поставщики, налоги, зарплата и пр.) — 400

Итого капитал + обязательства: 250 +500 +400 = 1 150 тыс. руб.

Уравнение выполняется: активы = пассивы = 1 150 тыс. руб.

Что это значит для предпринимателя:

— Часть денег бизнеса «живёт» в товарах на складе (300) и долгах клиентов (200).

— На руках в виде денежных средств только 100 тыс. руб.

— Значимая часть активов профинансирована заёмными средствами: общий долг 900 (500 долгосрочных +400 краткосрочных) при капитале 250.

Уже по этому упрощённому балансу видно:

— бизнес опирается на кредит и отсрочки сильнее, чем на собственную денежный резерв;

— существенная часть средств «заморожена» в запасах и дебиторке;

— наличных денег на счёте не так много относительно масштаба бизнеса.

Опасные сигналы в балансе

Подробный количественный анализ баланса (коэффициенты, нормативы и т.п.) мы будем делать в следующих главах, но уже сейчас полезно знать несколько простых сигналов, на которые стоит обращать внимание при первом взгляде на баланс:

— Собственный капитал близок к нулю или отрицательный. Это значит, что почти всё имущество профинансировано долгами. Любой удар по выручке может привести к проблемам с платежами.

— Слишком большая доля краткосрочных обязательств. Если на ближайший год приходится непропорционально много долгов, а оборотные активы «тяжёлые» (запасы, медленная дебиторка), высок риск кассовых разрывов.

— Запасы и дебиторка растут быстрее выручки. Деньги всё больше застревают в складе и в долгах клиентов. На бумаге бизнес растёт, а на счёте — пусто.

— Структура пассивов годами перекошена в сторону заёмных средств. Кредитов и отсрочек много, капитал не растёт — устойчивость бизнеса снижается.

Никаких сложных формул здесь не нужно. Важно выработать привычку: каждый раз, получая баланс, задавать себе пару простых вопросов и искать эти сигналы.

Связь баланса с другими отчётами

Баланс не живёт сам по себе. Он тесно связан с двумя другими основными отчётами:

— Отчётом о финансовых результатах (ОФР, отчёт о прибылях и убытках);

— Отчётом о движении денежных средств (ОДДС).

Все изменения за год в прибыли, долгах, запасах и деньгах в итоге учитываются в балансе.

— Прибыль, заработанная за год по ОФР, увеличивает собственный капитал (через строку «нераспределённая прибыль»). Убыток — уменьшает.

— Денежный поток по ОДДС определяет, какой остаток денег мы увидим в активе на конец периода.

— Рост дебиторской задолженности или запасов отражается в активе, рост кредитов и отсрочек поставщиков — в пассивах.

Баланс — это своего рода мост между учётом по начислению (прибыль/убыток) и реальными деньгами. Он позволяет проверить целостность картины: если где-то что-то заработано или потрачено, это обязательно должно отразиться на структуре активов и обязательств.

Чек-лист предпринимателя: первый взгляд на баланс

Чтобы не потеряться в строках и кодах, можно каждый раз, открывая баланс, пройтись по короткому чек-листу:

1. Понимаю ли я, из чего состоят мои активы? Сколько в них денежных средств, сколько — запасы, сколько — долги клиентов?

2. Какова доля собственного капитала в общей сумме пассивов? Толстая ли у бизнеса денежный резерв или он в основном живёт на заемные деньги?

3. Не слишком ли много краткосрочных обязательств? Хватит ли оборотных активов, чтобы покрыть долги на ближайший год?

4. Не застревают ли деньги в запасах и дебиторке? Растут ли эти строки пропорционально выручке или быстрее?

5. Что изменилось по сравнению с прошлым годом? Стал ли баланс устойчивее: вырос ли капитал, снизилась ли зависимость от кредитов?

6. Готов ли я показать этот баланс банку или инвестору, не краснея и понимая каждую строку?

Эти вопросы — первый шаг к осознанному использованию баланса как рабочего инструмента, а не формального отчёта «для галочки». В следующих подразделах мы разберёмся, как прибыль из отчёта о финансовых результатах попадает в капитал, а движение денег — в строки актива, и научимся смотреть на цифры так, как смотрит на них банк и инвестор.

1.2. Отчет о финансовых результатах: выручка, расходы, прибыль

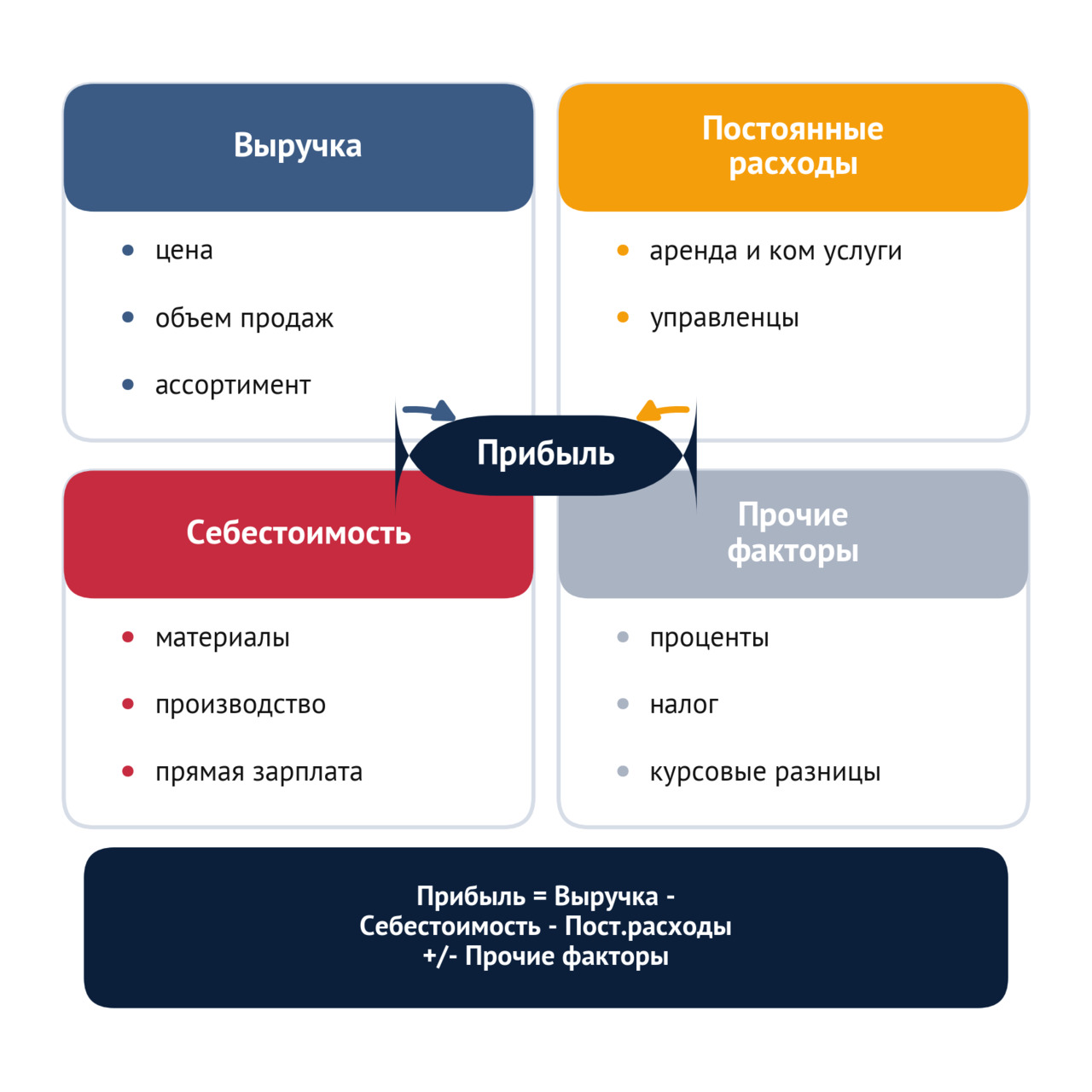

Отчёт о финансовых результатах (ОФР), он же отчёт о прибылях и убытках (Profit & Loss, P&L, ОПУ), показывает финансовый итог работы компании за выбранный период: месяц, квартал или год. В нём собираются воедино все доходы и все расходы бизнеса за этот период, а внизу выводится ключевой итог — прибыль или убыток.

Если баланс — это «срез» бизнеса на определённую дату, то отчёт о финансовых результатах — это «динамика» за период. Он рассказывает историю: как именно компания зарабатывала, на чём теряла деньги, где возникала прибыль и на каком этапе она «снижалась».

Для предпринимателя ОФР отвечает на несколько практических вопросов:

— сколько бизнес заработал за период;

— сколько и на что потратил;

— остался ли в итоге в плюсе (прибыль) или в минусе (убыток);

— на каком этапе цепочки «выручка -> прибыль» теряются деньги.

В долгосрочной перспективе компания, которая системно убыточна, не выживает: рано или поздно заканчиваются собственные и заёмные ресурсы. Инвесторы смотрят на прибыль, потому что именно из неё формируются дивиденды и растёт стоимость компании. Банки тоже оценивают прибыльность: в устойчивый минус долги отдавать нечем. При этом важно помнить: прибыль — показатель «на бумаге», составленный по правилам бухгалтерского учёта. В следующих подразделах мы увидим, что «есть прибыль» не всегда означает «есть деньги на счёте».

Логика отчёта: последовательность от выручки до чистой прибыли

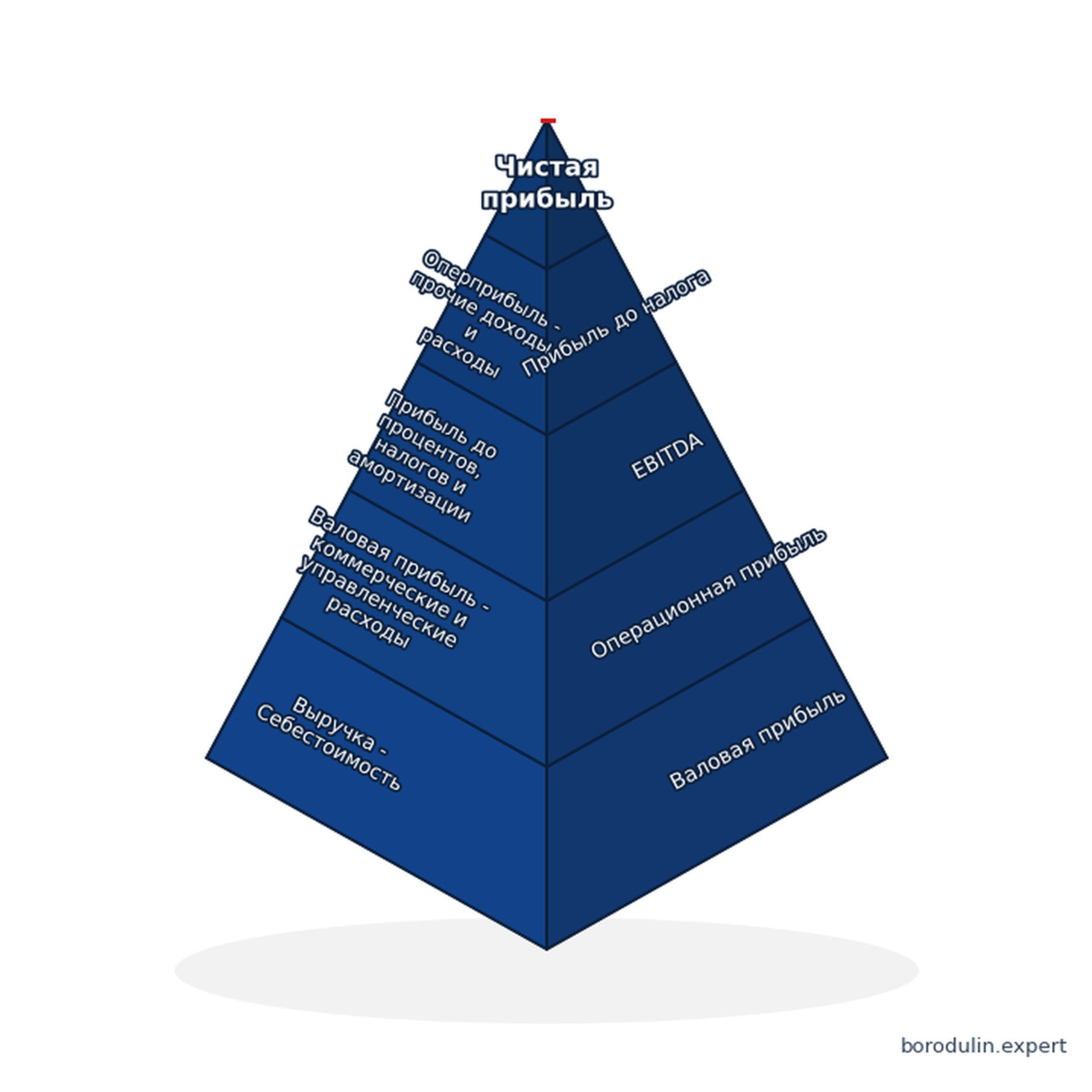

Чтобы не потеряться в строках отчёта, полезно держать в голове простую цепочку:

Выручка -> Себестоимость -> Валовая прибыль -> Коммерческие и управленческие расходы -> EBITDA -> Амортизация -> Операционная прибыль -> Проценты и прочие операции -> Налог -> Чистая прибыль

Это как последовательность, по которой «формируется» заработанный бизнесом финансовый результат. На каждой уровне часть его «уменьшают» те или иные расходы. Задача предпринимателя — понимать, на какой уровне прибыль снижается сильнее всего, и что с этим можно сделать.

Структура ОФР: основные блоки

В российской системе учёта (РСБУ) официальный ОФР оформляется по форме №2. В книге нам важно не запоминать коды строк, а понимать смысл основных блоков.

1. Выручка. Все доходы от продажи товаров и услуг за период (без НДС и других косвенных налогов). Это «верхушка» отчёта и отправная точка анализа.

По сути выручка — показатель масштаба бизнеса. Растёт выручка — растёт оборот и доля на рынке. Но сама по себе выручка ещё не говорит о том, выгодно ли вы работаете.

2. Себестоимость продаж. Прямые затраты на товары и услуги, которые вы реально продали в этом периоде:

— для торговой компании — закупочная стоимость товаров у поставщиков;

— для производства — сырьё, материалы, прямая зарплата производственных рабочих и др.

3. Валовая прибыль. Разница между выручкой и себестоимостью:

Это первый уровень «заработка» — сколько бизнес получает сверх прямых затрат на продукт. На уровне валовой прибыли уже видно, «несёт» ли сам продукт деньги или вы изначально продаёте слишком дёшево / закупаетесь слишком дорого.

4. Коммерческие расходы. Все затраты, связанные со сбытом:

— маркетинг и реклама;

— логистика и доставка;

— упаковка;

— комиссии маркетплейсов и эквайринга;

— зарплаты менеджеров по продажам и т. п.

Без этих затрат сложно продавать, но они уже не входят в себестоимость самого товара.

5. Управленческие (общехозяйственные) расходы. Расходы на управление и инфраструктуру:

— зарплата директора и административного персонала;

— аренда офисных помещений;

— связь, интернет, IT-системы;

— бухгалтерия, юристы, консалтинг;

— коммунальные услуги, офисные мелочи и др.

Это «стоимость управления» бизнесом.

6. Прибыль от продаж (операционная прибыль, EBIT без учёта прочих операций). Результат основной деятельности компании:

(в официальном отчёте амортизация включена внутри этих расходов, но логика та же: всё, что относится к основной деятельности).

На этом уровне видно: текущая бизнес-модель вообще приносит деньги после всех обычных расходов или нет.

7. Прочие доходы и расходы. Операции, которые не являются «сердцем» бизнеса, но влияют на итог:

— проценты по депозитам и займам;

— штрафы, пени;

— курсовые разницы;

— прибыль или убыток от продажи оборудования и др.

Иногда именно здесь «вылезают» неожиданные плюсы или минусы, сильно влияющие на итог.

8. Прибыль до налогообложения. Промежуточный итог:

От неё считается налог на прибыль.

9. Налог на прибыль. Расход по налогу на прибыль организаций (в базовом примере — условно 20% для наглядности).

10. Чистая прибыль. Финальный результат периода:

Это та сумма, которая остаётся в распоряжении компании после всех расходов и налогов. Её можно реинвестировать в бизнес или распределить в виде дивидендов между собственниками.

Строк и детализации в живом отчёте может быть больше, но логика всегда одна и та же: от выручки через цепочку расходов мы приходим к чистой прибыли.

Выручка и прибыль: в чём разница

Важно развести два термина:

— Выручка — всё, что компания «наторговала» за период до вычета расходов.

— Прибыль — то, что осталось от выручки после всех затрат и налогов.

В идеале прибыль должна быть устойчиво положительной и достаточной. Но по факту:

— бизнес может иметь высокую выручку и низкую прибыль (или убыток), если затраты «уменьшают» почти всё;

— или наоборот, при сравнительно умеренной выручке хорошая маржа даёт приличную прибыль.

Поэтому ориентироваться только на оборот, движение денег по счёту или размер выручки — рискованный путь. Предприниматель, который не видит картину по ОФР, управляет бизнесом вслепую.

Виды прибыли в отчёте

В ОФР используется несколько уровней прибыли — это не «сложность ради сложности», а диагностический инструмент: где именно теряется результат.

1. Валовая прибыль. Показывает, сколько компания зарабатывает на уровне продукта:

Если она низкая, проблема в цене и/или в прямых затратах: товары продаются почти по себестоимости, скидок слишком много, закупка дорогая.

2. Прибыль от продаж / операционная прибыль (EBIT до прочих операций). Это валовая прибыль за вычетом коммерческих и управленческих расходов (и амортизации, если выделять её отдельно). Вопрос, на который она отвечает: «зарабатывает ли бизнес после учёта маркетинга, логистики и управления?»

Типичная ситуация малого бизнеса: продукт сам по себе маржинален, но офис, реклама и административный аппарат «уменьшают» весь результат.

3. Чистая прибыль. Это прибыль после учёта прочих доходов и расходов и налога на прибыль. Для собственника это ответ на простой вопрос: «сколько мой бизнес заработал лично для меня и партнёров за период?». Именно чистая прибыль увеличивает собственный капитал в балансе (если деньги оставили в компании) или превращается в дивиденды (если их вывели).

EBITDA: прибыль до процентов, налогов и амортизации

Отдельно выделяют показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и амортизации. Его любят банки, инвесторы и покупатели бизнеса.

Зачем он нужен:

— показывает, сколько зарабатывает основной бизнес до влияния:

— структуры финансирования (есть кредиты или нет, под какой процент);

— конкретного налогового режима;

— величины амортизации (которая зависит от прошлых инвестиций и политики учёта);

— позволяет сравнивать разные компании и периоды «на более чистой основе»;

— служит базой для расчёта показателя долг / EBITDA — сколько лет бизнесу теоретически потребуется, чтобы погасить долг при текущем уровне операционной прибыльности.

В управленческом учёте малого и среднего бизнеса EBITDA обычно считают упрощённо:

Логика простая:

— в прибыли от продаж амортизация уже включена как расход;

— амортизация — это не живой платёж, а распределение прошлых капитальных затрат;

— поэтому аналитик «возвращает» амортизацию обратно, чтобы увидеть условный операционный денежный поток до процентов и налогов.

Для практики предпринимателю достаточно понимать:

— чистая прибыль — что осталось «после всего»;

— операционная прибыль — зарабатывает ли основной бизнес, если отвлечься от процентов и налогов;

— EBITDA — условный ресурс, из которого потом можно платить проценты, гасить долг и финансировать развитие.

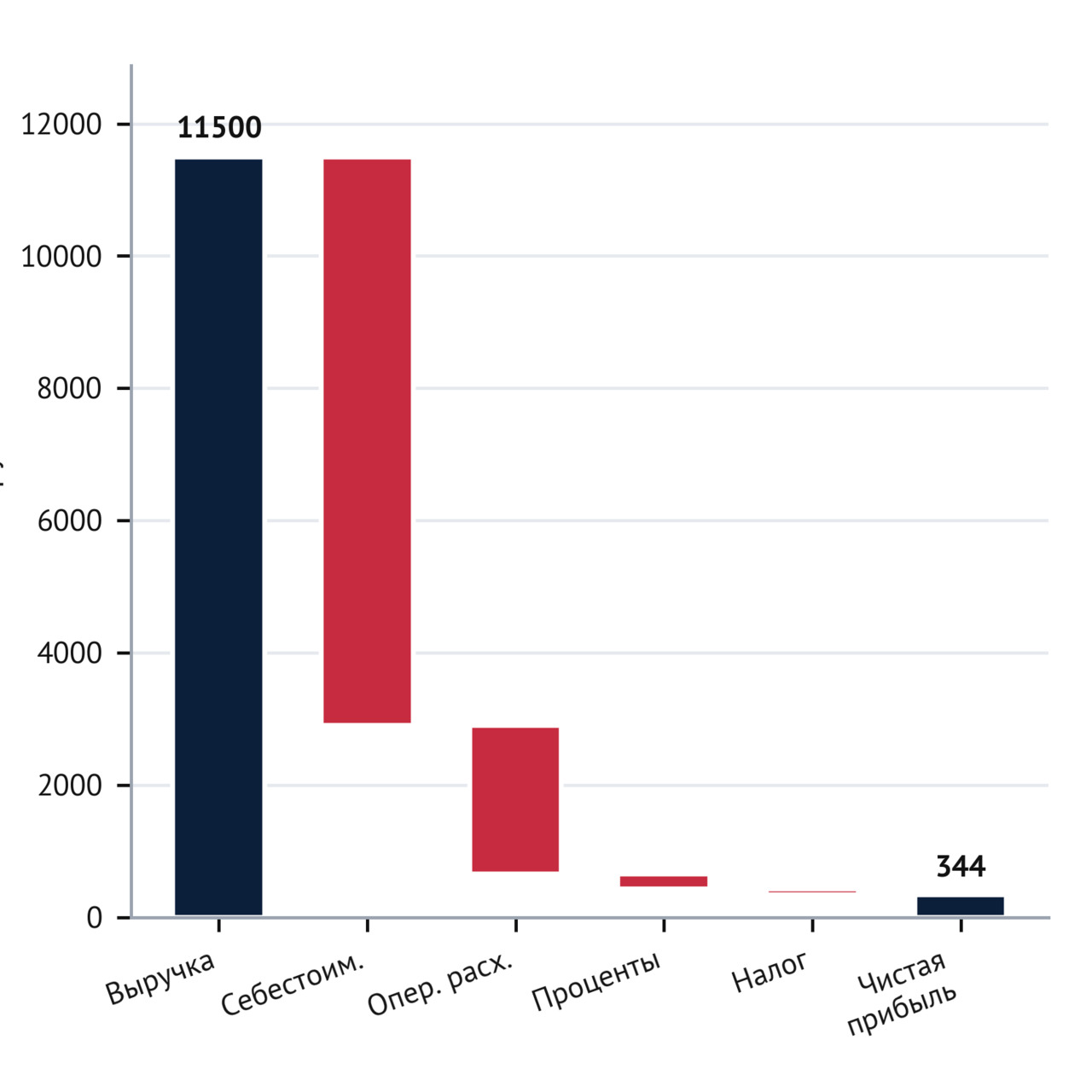

Пример: ООО «АльфаМаркет»

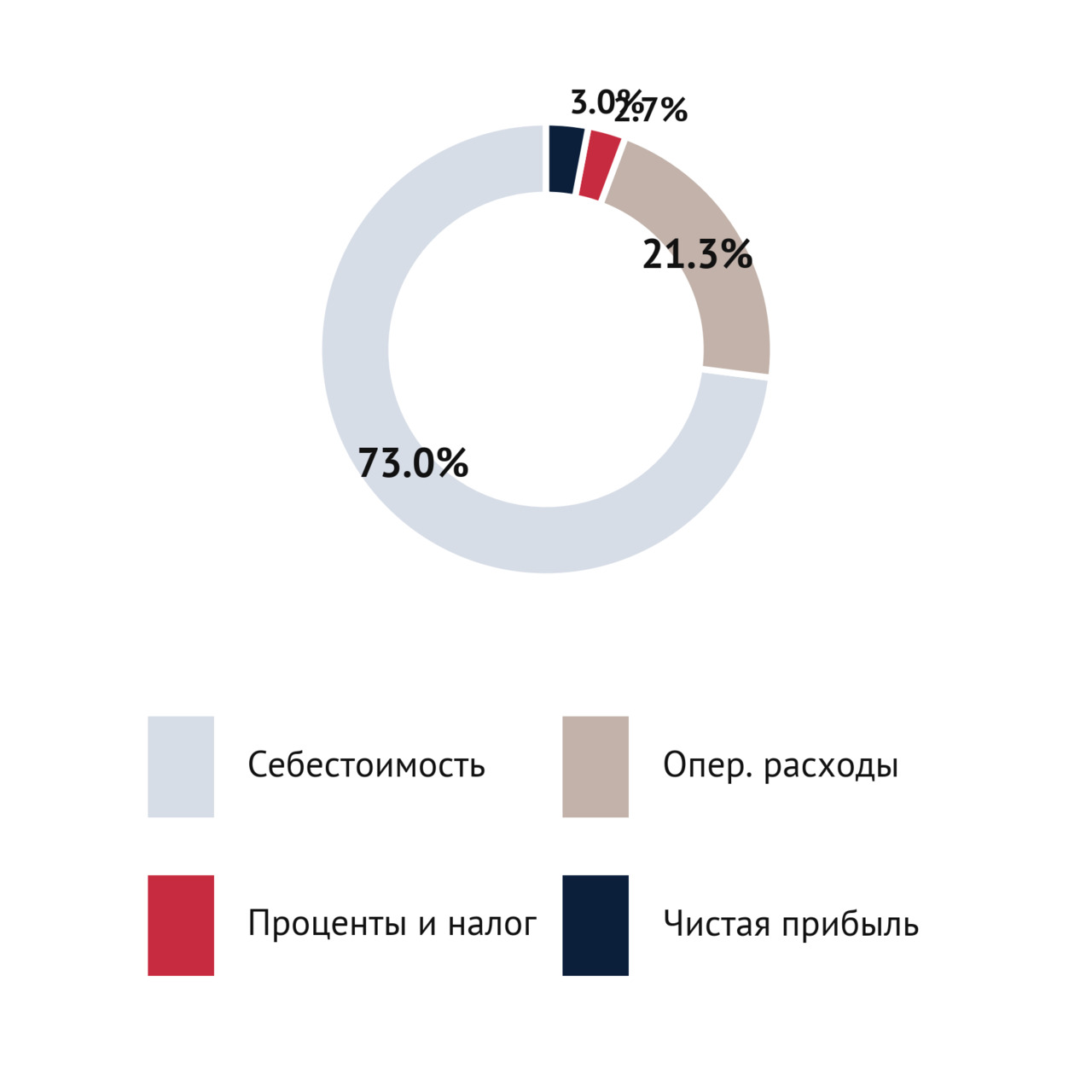

Теперь посмотрим, как всё это выглядит на цифрах нашей базовой компании ООО «АльфаМаркет». Напомним: во всех таблицах по «АльфаМаркет» суммы указаны в тыс. руб.

Как прочитает этот отчёт предприниматель?

— Бизнес за год «получил выручку» на 11 500 тыс. руб. — это масштаб деятельности.

— Прямые затраты (себестоимость 8 400) оставили 3 100 тыс. руб. валовой прибыли — это «заработок» на уровне продукта.

— После расходов на маркетинг, логистику и управление (2 200) до амортизации остаётся 900 тыс. руб. EBITDA — условный операционный поток.

— После учёта амортизации (250) операционная прибыль (EBIT) — 650 тыс. руб. Это результат основной деятельности.

— Выплата процентов по долгам (220) уменьшает заметную часть результата, прибыль до налога — 430 тыс. руб.

— После налога на прибыль (86) в распоряжении компании остаётся 344 тыс. руб. чистой прибыли.

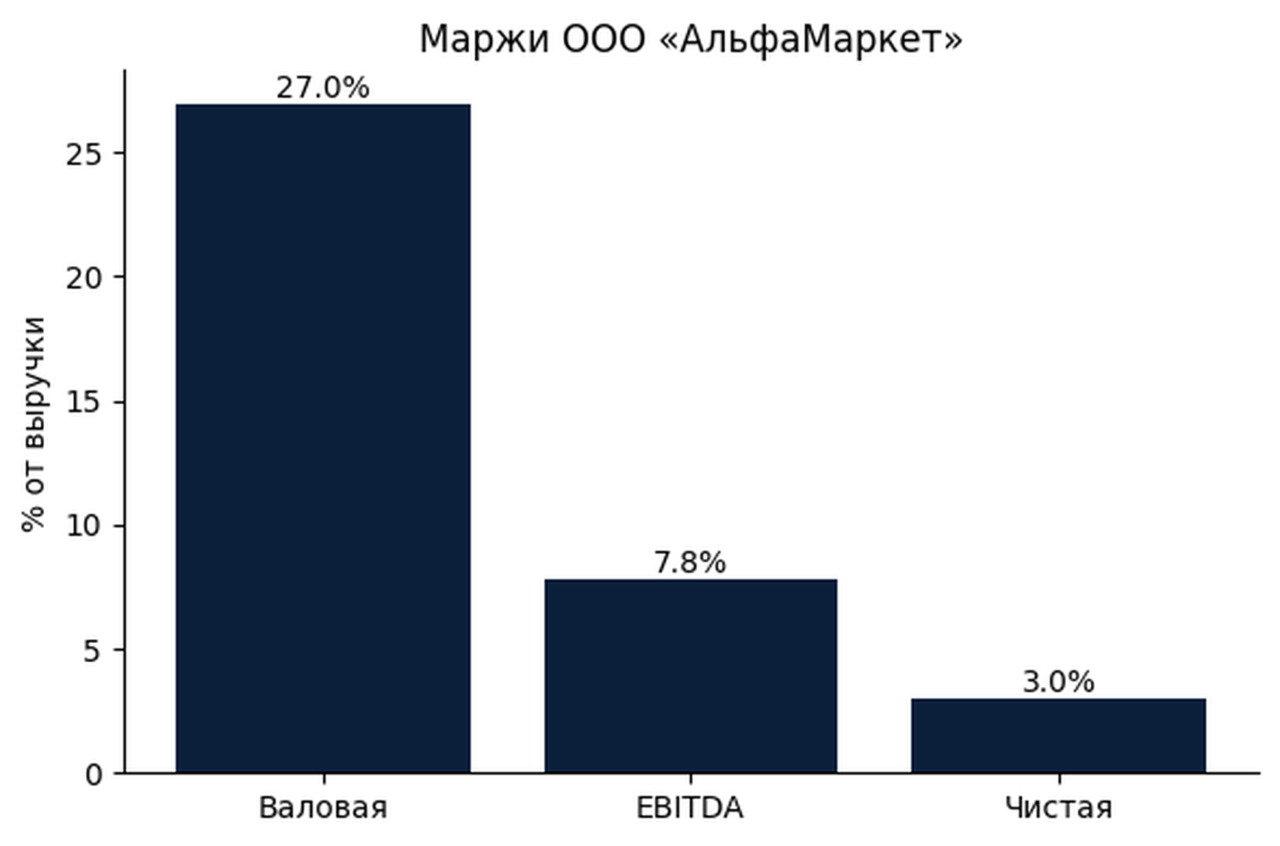

На основе этих же цифр можно прикинуть ключевые маржи (здесь просто фиксируем порядок величин, детально это будет в главах 4 и 7):

— валовая маржа ≈ 3 100 / 11 500;

— EBITDA-маржа ≈ 900 / 11 500;

— чистая маржа ≈ 344 / 11 500 (около нескольких процентов на каждый рубль выручки).

Важно заметить разрыв между выручкой и чистой прибылью: компания «формирует» 11,5 млн руб. оборота, но чистый результат — всего сотни тысяч. Это типичная ситуация для малого и среднего бизнеса: обороты растут, но почти весь результат уменьшают себестоимость, маркетинг, управление и обслуживание долга.

Прибыль против денег: два разных языка учёта

Перед тем как перейти к отчёту о движении денежных средств, зафиксируем ключевую идею: прибыль ≠ деньги.

— ОФР составляется по методу начислений: доходы и расходы признаются тогда, когда они «заработаны» или «понесены», даже если реальные деньги ещё не пришли на счёт или не были уплачены. Это язык прибыли.

— Движение денег в кассе и на счёте живёт по кассовому принципу: считать можно только фактические платежи. Это язык денег.

Поэтому возможны ситуации, знакомые многим предпринимателям:

— в отчётности по ОФР — прибыль, а на счету пусто: продажи с отсрочкой, много средств «лежит» в запасах и дебиторке, выдали крупные авансы поставщикам;

— на счету много денег, а по ОФР прибыль небольшая или даже убыток: получен крупный аванс от клиента за будущие работы, продано имущество, часть дохода ещё не признана, а расходы уже учтены.

Это не ошибка, а особенность разных «языков» учёта.

— Прибыль отвечает на вопрос: насколько эффективна ваша модель зарабатывать деньги в принципе?

— Деньги отвечают на другой вопрос: хватает ли вам денежных средств, чтобы вовремя платить по счетам сегодня и завтра?

Поэтому предпринимателю недостаточно смотреть только на ОФР или только на выписку по счёту. Нужен двойной взгляд:

— «Мы прибыльны?» — через отчёт о финансовых результатах.

— «Нам хватает денежных средств?» — через отчёт о движении денежных средств.

В следующем подразделе, переходя к отчёту о движении денежных средств, мы увидим, как на практике чистая прибыль «АльфаМаркет» (344 тыс. руб.) сопоставляется с реальным денежным потоком:

— какие факторы «уменьшают» деньги (рост запасов, дебиторки, инвестиции);

— как влияют кредиты и их погашение;

— почему итоговая «строка денег» может заметно отличаться от чистой прибыли.

Так вы увидите связку трёх отчётов: баланс показывает состояние бизнеса на дату, ОФР — прибыль за период, а отчёт о движении денежных средств — историю, куда деньги реально пришли и куда ушли.

1.3. Отчет о движении денежных средств: где деньги компании

Представьте обычную предпринимательскую неделю. По продажам всё выглядит бодро: заказы идут, выручка есть, в отчёте о прибыли — плюс. А потом наступает день «обязательных платежей» — зарплата, аренда, налоги, поставщики — и внезапно выясняется, что на счёте не хватает. В голове сразу один вопрос: «Как так? Мы же прибыльные».

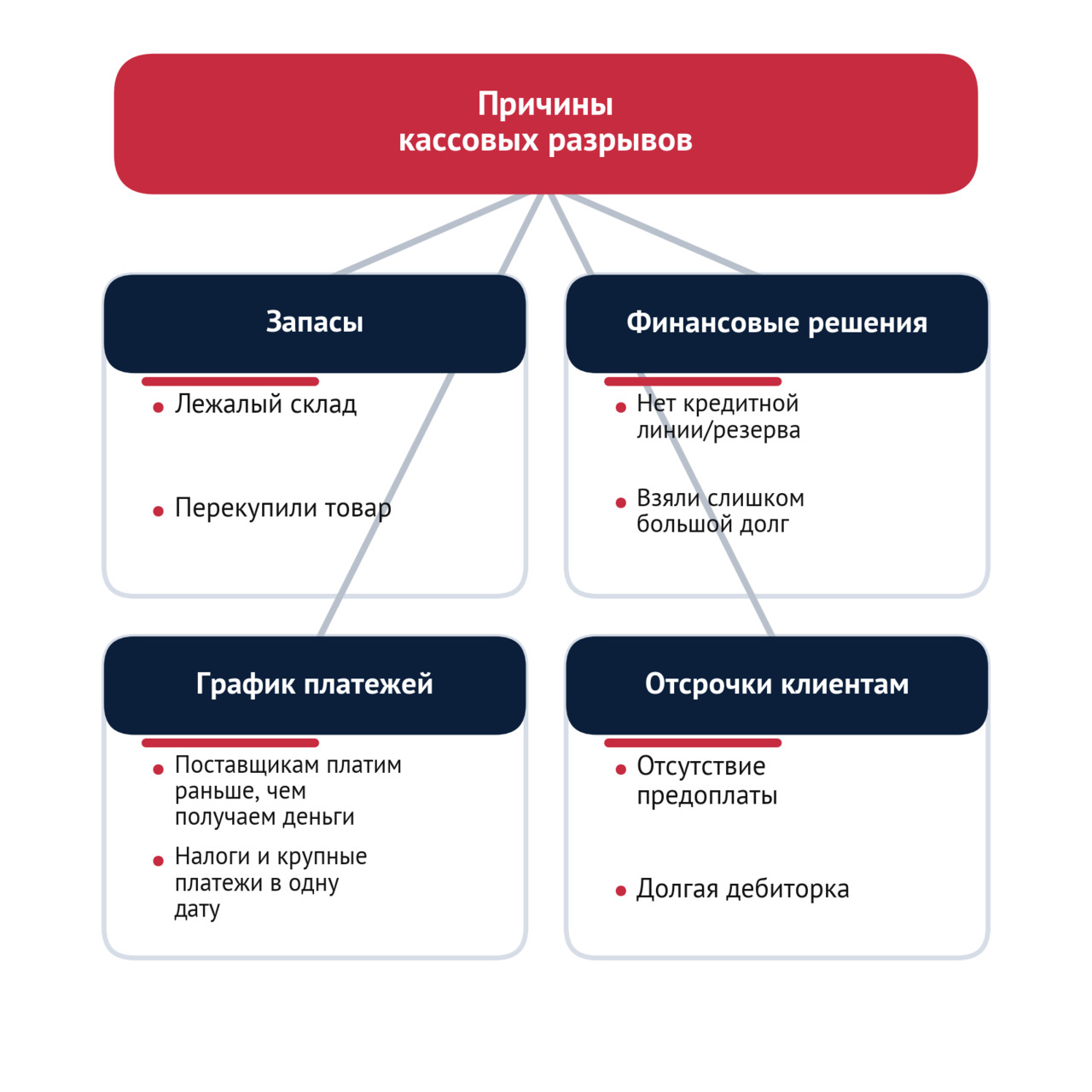

Этот разрыв между «прибыль на бумаге» и «деньги на счёте» — самая частая причина кассовых разрывов и решений в условиях дефицита денег: срочно занимать, просить отсрочку, переносить платежи, дергать клиентов, ругаться с поставщиками. Чтобы не жить в режиме режима экстренных решений, предпринимателю нужен один очень приземлённый отчёт — отчёт о движении денежных средств (ОДДС).

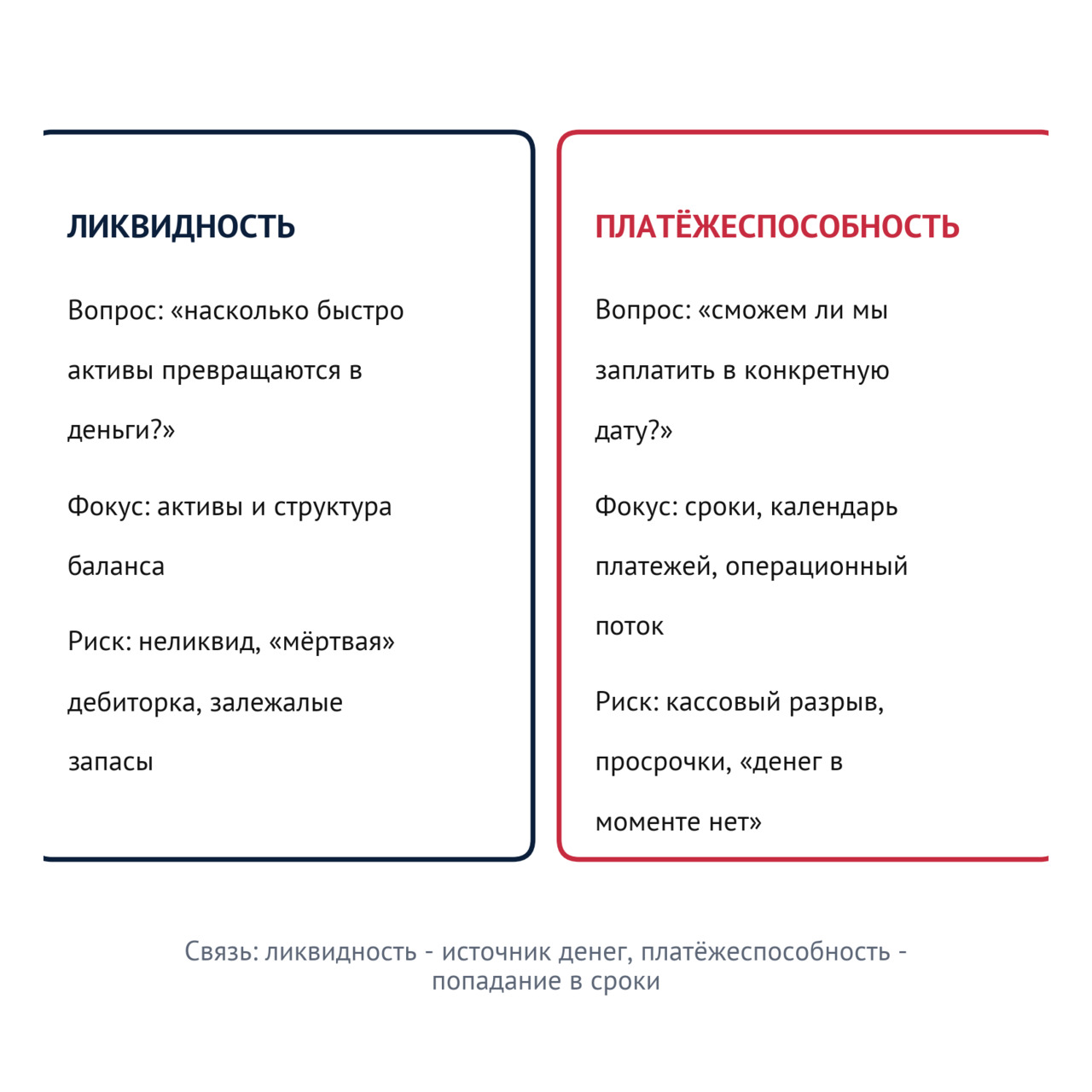

Если отчёт о финансовых результатах (ОФР) отвечает на вопрос «сколько мы заработали по правилам учёта», то ОДДС отвечает на вопрос проще и жёстче: Сколько денег реально пришло и реально ушло — со счёта и из кассы — за период?

Это отчёт не про оформление, а про платежеспособность: хватит ли денежных средств без случайных займов. Прибыль важна, но обязательства исполняются только денежными средствами.

Зачем предпринимателю ОДДС

ОДДС нужен не для галочки и не для спора с бухгалтерией. Он нужен, чтобы управлять компанией как системой. ОДДС помогает:

— понимать, кормит ли бизнес сам себя деньгами или живёт на подпитке кредитами и вливаниями собственника;

— видеть, куда утекают деньги: в запасы, в дебиторку, в инвестиции, в выплаты по долгам, в дивиденды;

— заранее видеть кассовые разрывы — не когда «уже нечем платить», а на стадии «вот здесь появится яма»;

— отделять разовые ситуации от закономерностей: «один месяц просели» или «операционка системно минусует»;

— разговаривать с банком и инвестором уверенно: не «у нас обороты», а «вот наш операционный денежный поток, вот график выплат и денежный резерв».

Банки и инвесторы действительно любят ОДДС. Причина банальна: кредит и дивиденды платятся деньгами, а не прибылью. Можно показать в ОФР прибыль, но если в ОДДС год за годом денег не хватает, доверия не будет.

ОДДС в связке с балансом и ОФР

Чтобы не путаться, держите в голове простую картинку из трёх отчётов:

— Баланс — срез: что у компании есть и кому она должна на конкретную дату.

— ОФР — динамика про прибыль: как за период сложилась выручка, расходы и итоговая прибыль.

— ОДДС — динамика про деньги: как именно двигались деньги по счёту и кассе.

Три отчёта не конкурируют, они дополняют друг друга. Баланс показывает «где сидят ресурсы» (деньги, запасы, дебиторка). ОФР показывает «насколько модель прибыльна». ОДДС показывает, хватает ли денежных средств сейчас и за счёт чего формируется остаток.

Главная контрольная формула ОДДС очень простая:

Если вы хотите дисциплину в финансах — эта формула должна сходиться каждый раз. И остаток денег по ОДДС должен совпадать со строкой «Денежные средства» в балансе.

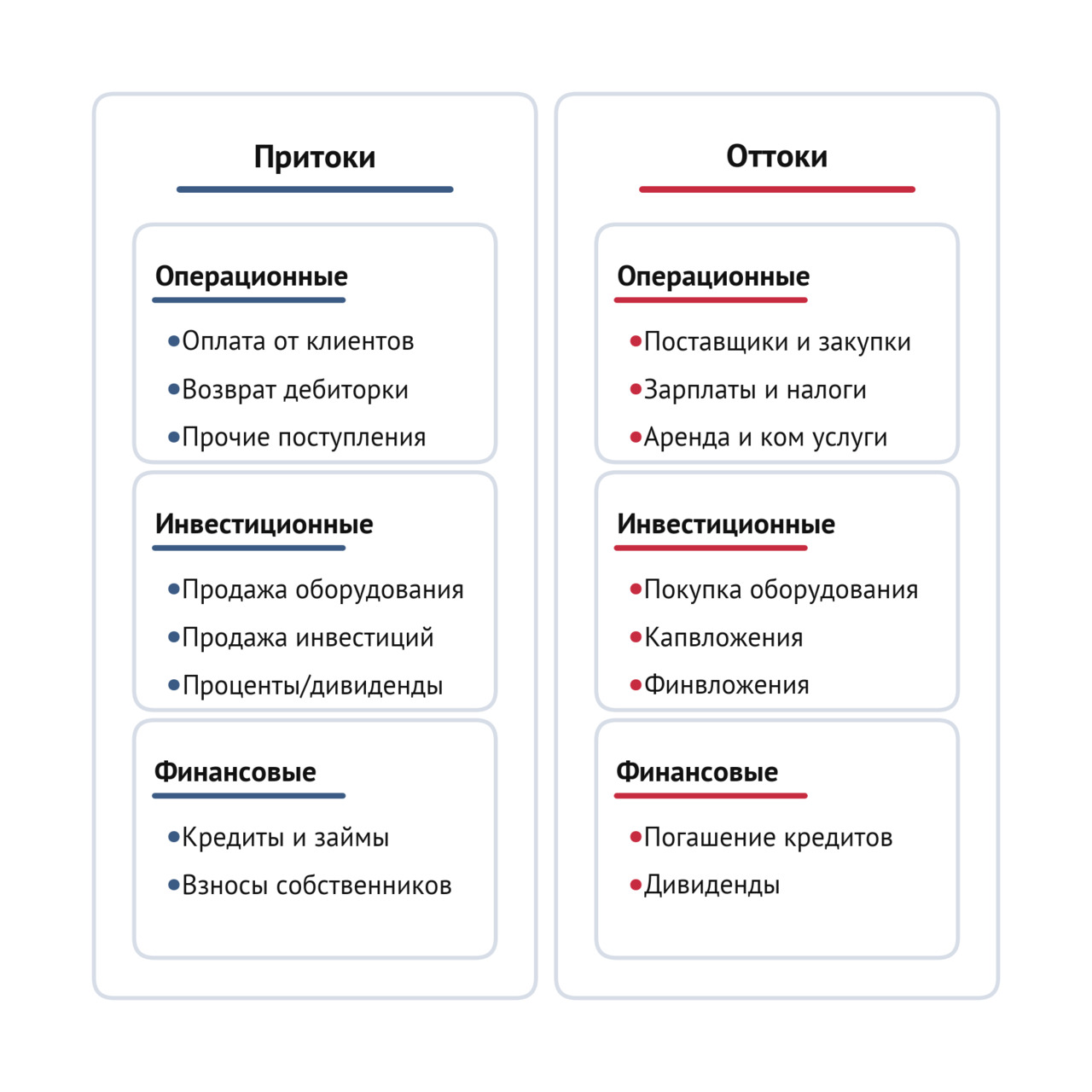

Три потока денег: как устроен ОДДС

В классической логике все движения денег делят на три блока. Это удобно: сразу видно, где бизнес зарабатывает, где инвестирует, а где «перекладывает деньги» между компанией и внешним миром.

1) Операционная деятельность (CFO): деньги от основного бизнеса

Это деньги от повседневной работы:

— поступления от клиентов за товары и услуги;

— выплаты поставщикам;

— зарплаты и взносы;

— аренда, коммунальные, связь, IT;

— налоги и прочие регулярные платежи.

Ключевой вопрос CFO звучит так: «Если забыть про кредиты, дивиденды и покупку оборудования — сам бизнес приносит деньги или не покрывает?»

В устойчивом бизнесе операционный поток в среднем должен быть положительным. Тогда у компании появляется ресурс: на денежный резерв, на инвестиции, на долги, на собственника. Если же CFO системно отрицательный, это значит, что модель по деньгам не тянет: бизнес живёт на внешнем финансировании — кредитах, авансах, задержках платежей.

2) Инвестиционная деятельность (CFI): вложения в будущее

Это деньги на вещи с длительным сроком использования:

— покупка оборудования, транспорта;

— ремонт и модернизация;

— внедрение программного обеспечения, лицензии;

— долгосрочные вложения.

Для растущей компании отрицательный CFI — нормален: деньги уходят сейчас, чтобы принести больше денег позже. Но здесь важно понимать источник: инвестируем из операционного плюса или из долгов.

Ключевой вопрос CFI: «Мы развиваемся за счёт денег бизнеса или за счёт кредитов и подпитки собственника?»

3) Финансовая деятельность (CFF): кредиты, займы, собственники

Это отношения компании с банками и владельцами:

— получение кредита/займа — приток;

— погашение основного долга — отток;

— взносы собственника — приток;

— дивиденды/вывод денег — отток.

Ключевой вопрос CFF: «Компания усиливает денежный резерв за счёт финансирования или, наоборот, деньги уходят из неё — в банк и к собственникам?»

Как читать ОДДС: простой алгоритм без бухгалтерских дебрей

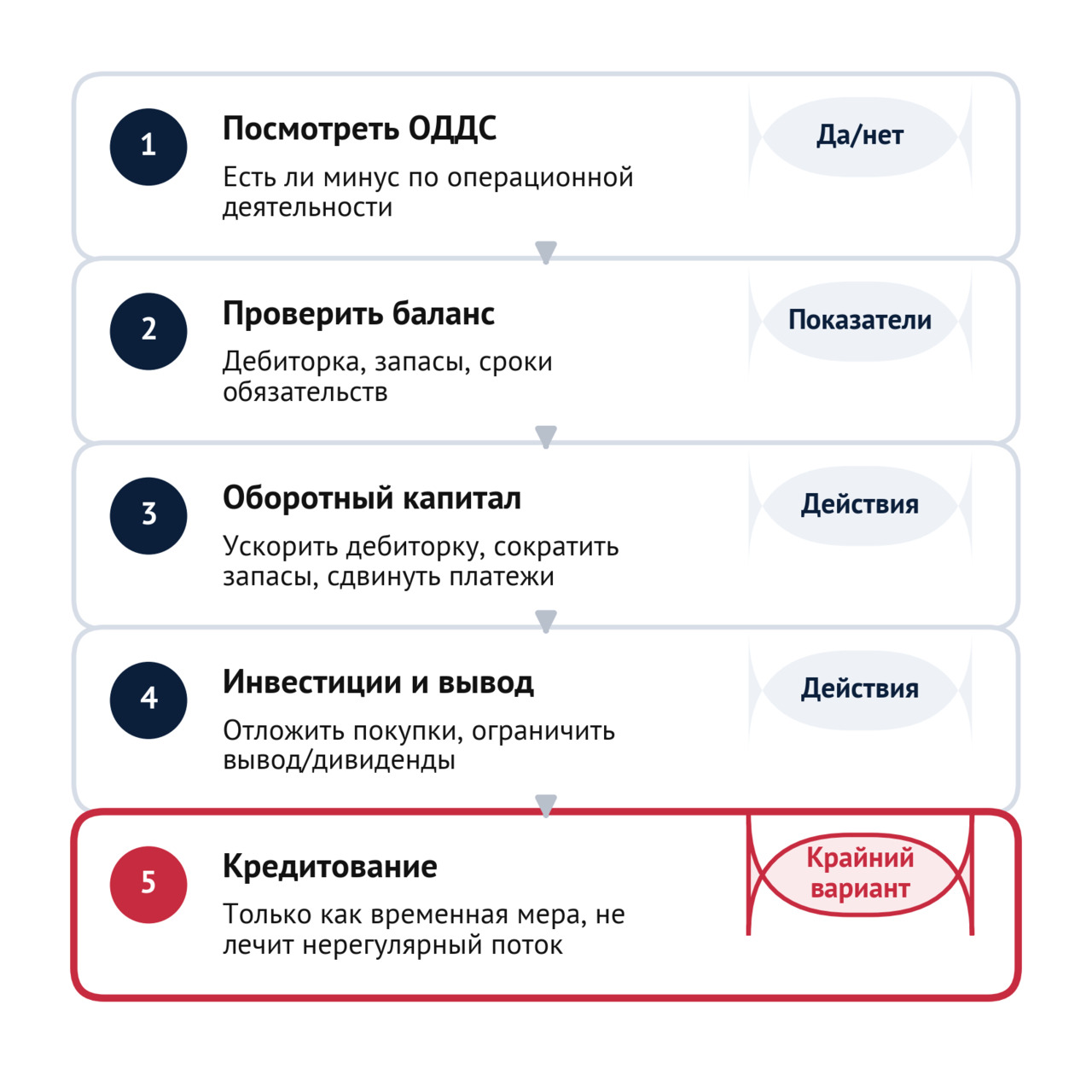

Чтобы ОДДС работал как инструмент, не надо становиться финансовым директором. Достаточно каждый период пройти пять шагов.

Шаг 1. Начните с остатка денег на начало периода. Это ваша стартовая денежный резерв. Именно она определяет, сколько ошибок бизнес может пережить без боли.

Шаг 2. Посмотрите операционный поток (CFO). Это главный показатель «жизнеспособности». Если он отрицательный — дальше нужно разбираться, почему деньги не остаются в операционке: маржа, дебиторка, запасы, график платежей.

Шаг 3. Посмотрите инвестиционный поток (CFI). Спросите себя: инвестиции соответствуют стратегии или это «закрытие текущих проблем покупками»? И главное: есть ли на них ресурс.

Шаг 4. Посмотрите финансовый поток (CFF). Здесь часто виден настоящий ответ, «за счёт чего мы выживаем». Если по CFF постоянно плюс — значит, мы регулярно берём деньги извне. Если по CFF большой минус — значит, мы отдаём деньги банкам и собственникам.

Шаг 5. Сведите итог и проверьте контрольную формулу. Деньги на конец периода должны объясняться тремя потоками и совпадать с балансом. Если вы видите «несхождение» — значит, отчёт нельзя использовать для решений.

Пример на цифрах: ООО «АльфаМаркет»

В книге мы возвращаемся к одной и той же компании — ООО «АльфаМаркет». Посмотрим на Год 3, чтобы почувствовать логику ОДДС на конкретных числах (все суммы — тыс. руб.).

ОФР:

— Выручка — 11 500

— Чистая прибыль — 344

На этом месте многие предприниматели подсознательно ожидают: «значит, денег станет больше». А теперь посмотрим на ОДДС.

ОДДС, укрупнённо:

— Денежный поток от операционной деятельности (CFO) — +500

— Инвестиционная деятельность (CFI) — -300

— Финансовая деятельность (CFF) — -220

— Чистый денежный поток за период — -20

Проверка: +500 — 300 — 220 = -20. Сходится.

Что это означает по смыслу

— Операционка даёт плюс (+500). То есть основная деятельность компании в целом генерирует деньги. Это важный признак устойчивости: «двигатель» работает.

— Компания инвестирует (-300). Деньги уходят на развитие — оборудование, ремонт, IT и т. п. Это нормальная история для растущего бизнеса.

— Компания отдаёт деньги по финансированию (-220). Это выплаты банку и/или собственникам: погашение основного долга, дивиденды, возврат займов владельца. Это реальные деньги, которые уходят из компании прямо сейчас.

Итог получается трезвый: даже при положительной операционке деньги в целом уменьшились на 20 тыс. руб., потому что инвестиции и финансовые выплаты превысили операционный приток.

Связь с балансом: где в отчётности видно «-20»

ОДДС объясняет изменение строки «Денежные средства» в балансе:

— Конец Года 2: 120

— Чистый поток Года 3: -20

— Конец Года 3: 100

То есть, если вы видите в балансе 100 тыс. руб. денег на конец Года 3, ОДДС показывает, как именно компания пришла к этой цифре.

Почему у «АльфаМаркет» деньги ведут себя иначе, чем прибыль

Запомните: прибыль — это язык «начислений», деньги — язык «платежей». Прибыль признаётся тогда, когда вы продали (отгрузили/оказали услугу), даже если клиент заплатит позже. Расход признаётся тогда, когда он относится к периоду, даже если оплатите позже. Деньги же считаются только по факту платежей. Чтобы почувствовать разницу, посмотрим на связку от прибыли к деньгам на том же годе 3 у «АльфаМаркет»:

— Чистая прибыль — 344

— Амортизация — 250

Амортизация уменьшает прибыль, но не является текущим платежом. Это расход «на бумаге», который отражает износ ранее купленных активов. Поэтому, когда мы хотим понять, сколько денег заработала операционка, амортизацию мысленно возвращают обратно.

Получается простая логика: 344 (прибыль) +250 (амортизация) = 594 тыс. руб.

Но операционный денежный поток (CFO) в Год 3 +500, то есть меньше 594. Почему? Потому что часть денег в течение года могла уйти в оборотный капитал (запасы и дебиторку), а часть — в операционные платежи, которые «не видны» как расход ровно в той же форме, что в прибыли. Мы специально не перегружаем главу бухгалтерскими деталями разложения CFO, но смысл такой: прибыль — это не денежный результат, а учетный.

И вот здесь полезно снова взглянуть на баланс «АльфаМаркет» (Год 3), чтобы понять, где живут ресурсы:

— Запасы — 300

— Дебиторская задолженность — 200

— Денежные средства — 100

То есть деньги — Денежные средства — наименьшая часть в структуре активов. Большая часть ресурсов находится в товаре на складе и в дебиторской задолженности клиентов. Для торговли это типично, но именно здесь чаще всего формируется дефицит денежных средств и возникают кассовые разрывы.

Кассовый разрыв: это проблема времени, а не только суммы

Многие думают, что кассовый разрыв — это когда «денег мало». На самом деле кассовый разрыв — это когда платить надо раньше, чем поступают деньги.

У «АльфаМаркет» в Год 3 краткосрочные обязательства — 400 тыс. руб., а денег на счёте — 100 тыс. руб. Это не означает, что компания «плохая». Но это означает, что запас прочности по времени небольшой: задержка платежа от клиента или неожиданный расход быстро превращаются в стресс.

Поэтому в управлении деньгами важны две вещи:

— общий поток за период (ОДДС);

— график поступлений и платежей (платёжный календарь).

ОДДС показывает «что произошло», а платежный календарь — «что будет» и где появится яма.

Сигналы тревоги в ОДДС: что должно настораживать предпринимателя

ОДДС хорош тем, что по нему можно быстро увидеть тревожные паттерны — даже без коэффициентов.

— Операционный поток стабильно отрицательный. Это значит, что бизнес-модель не генерирует деньги. Причины обычно три: низкая маржа, рост дебиторки/запасов, высокий постоянный расход.

— Инвестиции большие, а операционка слабая. Это рост «на пределе». Небольшая ошибка в планах — и долг становится якорем.

— Финансовый поток часто «плюсует» за счёт новых кредитов. Это признак зависимости: закрываем операционные минусы кредитами, а не качеством модели.

— Прибыль есть, а деньги на конец периода не растут. Значит, деньги уходят в оборотку/инвестиции/долги/дивиденды — и надо понять, куда именно.

— Денежный резерв денег слишком мала относительно обязательных платежей. Это не бухгалтерская проблема. Это управленческий риск: любой сбой превращается в кризис.

Практика: что делать, чтобы деньги стали управляемыми

ОДДС становится реальным инструментом, когда вы делаете две вещи: ведёте упрощённый отчёт регулярЫно и связываете его с календарём платежей.

1) Ведите упрощённый ОДДС раз в месяц. Не обязательно повторять официальную форму. Достаточно трёх блоков и контроля остатка:

— сколько денег пришло от клиентов;

— сколько ушло на операционные выплаты;

— сколько ушло/пришло по инвестициям;

— сколько ушло/пришло по кредитам и собственнику;

— сколько денег осталось.

Важно не идеальное оформление, а регулярность. Один раз в месяц — и вы уже начинаете видеть закономерности.

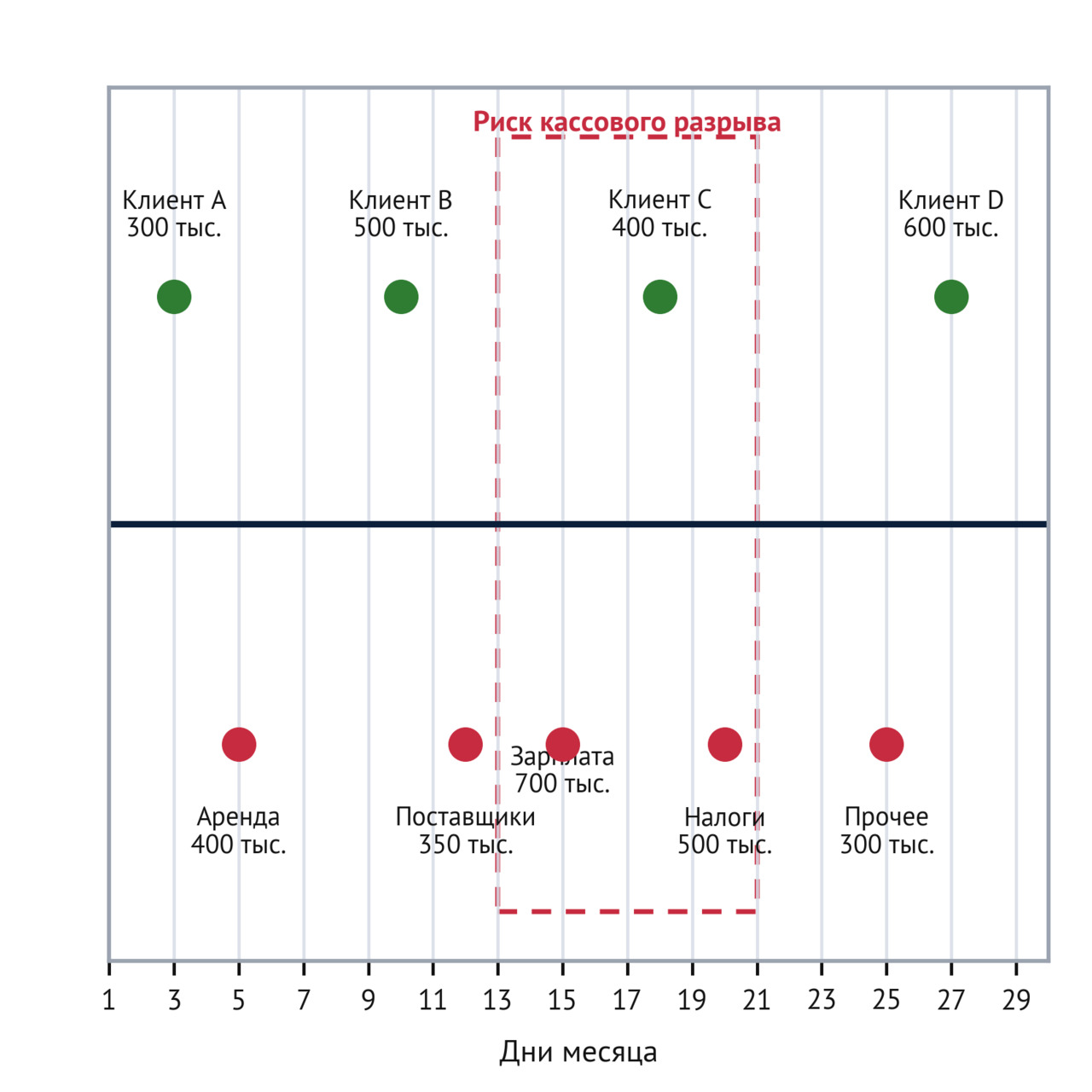

2) Сделайте платёжный календарь на 4 недели вперёд. Это таблица по дням или неделям, где вы заранее ставите:

— ожидаемые поступления (кто, когда, сколько);

— обязательные платежи (аренда, зарплата, налоги, кредиты, поставщики);

— прогноз остатка после каждого платежа.

Календарь убирает эффект «всё было нормально, а потом внезапно стало плохо». Кассовый разрыв почти всегда виден заранее, если смотреть на даты.

На диаграмме показан платежный календарь притока/оттока за месяц. Над осью времени стоят зелёные точки — это ожидаемые поступления от клиентов (Клиент А, B, C, D) с подписями сумм. Под осью — красные точки обязательных платежей: аренда, поставщики, зарплата, налоги, прочие расходы. Участок середины месяца (13-21-е числа) выделен красной пунктирной рамкой с пометкой «Риск кассового разрыва»: в этот период крупные выплаты (зарплата, налоги) приходятся на дни, когда поступлений мало или они ещё не пришли. Диаграмма показывает ключевую идею платёжного календаря: важно планировать не только общий объём денег за месяц, но и совпадение дат поступлений и списаний, чтобы заранее видеть возможные кассовые разрывы и управлять ими

3) Управляйте оборотным капиталом как частью денежных потоков. В торговом бизнесе деньги чаще всего застревают в двух местах: запасы и дебиторка. Если они растут, а деньги не растут, ощущение будет одно и то же: «денег нет».

Практические рычаги простые:

— сокращать отсрочки клиентам и дисциплинировать оплату;

— не закупать «впрок» без понятной оборачиваемости;

— согласовывать с поставщиками сроки оплаты так, чтобы они не убивали ликвидность;

— вводить лимиты на дебиторку и на склад.

Итог подраздела

ОДДС показывает не «прибыльность», а жизнеспособность бизнеса по деньгам. На примере ООО «АльфаМаркет» (Год 3) видно, что прибыль и деньги могут расходиться: прибыль — 344, а чистый денежный поток — -20, потому что операционный плюс был направлен на инвестиции и выплаты по финансированию.

Главное, что стоит унести из этого раздела:

— Операционная деятельность должна в среднем приносить деньги.

— Инвестиции и выплаты по долгам уменьшают денежный резерв, даже если прибыль есть.

— Деньгами управляют не только отчётом, но и календарём: важна не только сумма, но и время.

В следующем подразделе мы сведём баланс, ОФР и ОДДС в единую картину и научимся быстро отвечать на главный управленческий вопрос: «Бизнес устойчивый — или имеет минимальный денежный резерв?».

1.4. Как отчёты работают вместе: общая финансовая картина бизнеса

Если смотреть на бизнес только через один отчёт, он почти всегда будет «обманывать». Баланс может выглядеть крепко, пока вы не увидите, что прибыль падает. ОФР может радовать прибылью, пока вы не откроете ОДДС и не поймёте, что денег не хватает. ОДДС может показать деньги на счёте, пока баланс не объяснит: эти деньги — кредит, а не результат работы.

Финансовая отчётность устроена как система из трёх «камер наблюдения», которые снимают один и тот же бизнес, но с разных углов. И предпринимателю важно не выучить формы наизусть, а научиться собирать из них одну картину: что у компании есть, как она зарабатывает и почему денег то хватает, то нет.

Три отчёта — три вопроса

1) Баланс (форма №1) — «срез» на дату. Главный предпринимательский вопрос: «Чем владеем сейчас и кому должны прямо сейчас?»

Баланс показывает:

— активы: где сидят ресурсы (товар, дебиторка, деньги, оборудование);

— источники: за счёт чего это профинансировано (свой капитал или чужие деньги).

2) Отчёт о финансовых результатах (ОФР, форма №2) — «динамика про прибыль» за период. Главный вопрос: «Бизнес-модель зарабатывает или не покрывает свои затраты?»

ОФР показывает:

— выручку и себестоимость (валовую прибыль);

— коммерческие и управленческие расходы (операционную прибыль);

— проценты, налоги и чистую прибыль.

3) Отчёт о движении денежных средств (ОДДС) — «динамика про деньги» за период. Главный вопрос: «Сколько денег реально пришло и ушло, и за счёт чего?». ОДДС показывает три потока:

— операционный (CFO): деньги от основного бизнеса;

— инвестиционный (CFI): вложения в развитие;

— финансовый (CFF): кредиты, возвраты, дивиденды, взносы собственников.

Если совсем по-простому: ОФР отвечает «прибыльно ли», ОДДС отвечает «хватает ли денег», а баланс отвечает «насколько мы устойчивы и на чём держимся».

Почему отчёты нельзя читать по отдельности

Потому что каждый отчёт «корректный», но каждый — про своё.

— ОФР считает прибыль по методу начислений: продажи признаны, даже если деньги ещё не пришли.

— ОДДС показывает кассу и счёт: денег нет, даже если прибыль в отчёте есть.

— Баланс фиксирует итог: денег может быть мало, а активов много, потому что значительная часть ресурсов находится в запасах и дебиторке.

Когда предприниматель соединяет эти три «корректных» взгляда, исчезают типичные иллюзии:

— «У нас же прибыль, почему нечем платить?»

— «У нас на счёте деньги, значит всё хорошо».

— «У нас много активов, значит мы надёжные».

Каждая из этих фраз может быть одновременно и правдой, и ловушкой — всё зависит от связки трёх отчётов.

Связка №1. Чистая прибыль из ОФР -> собственный капитал в балансе

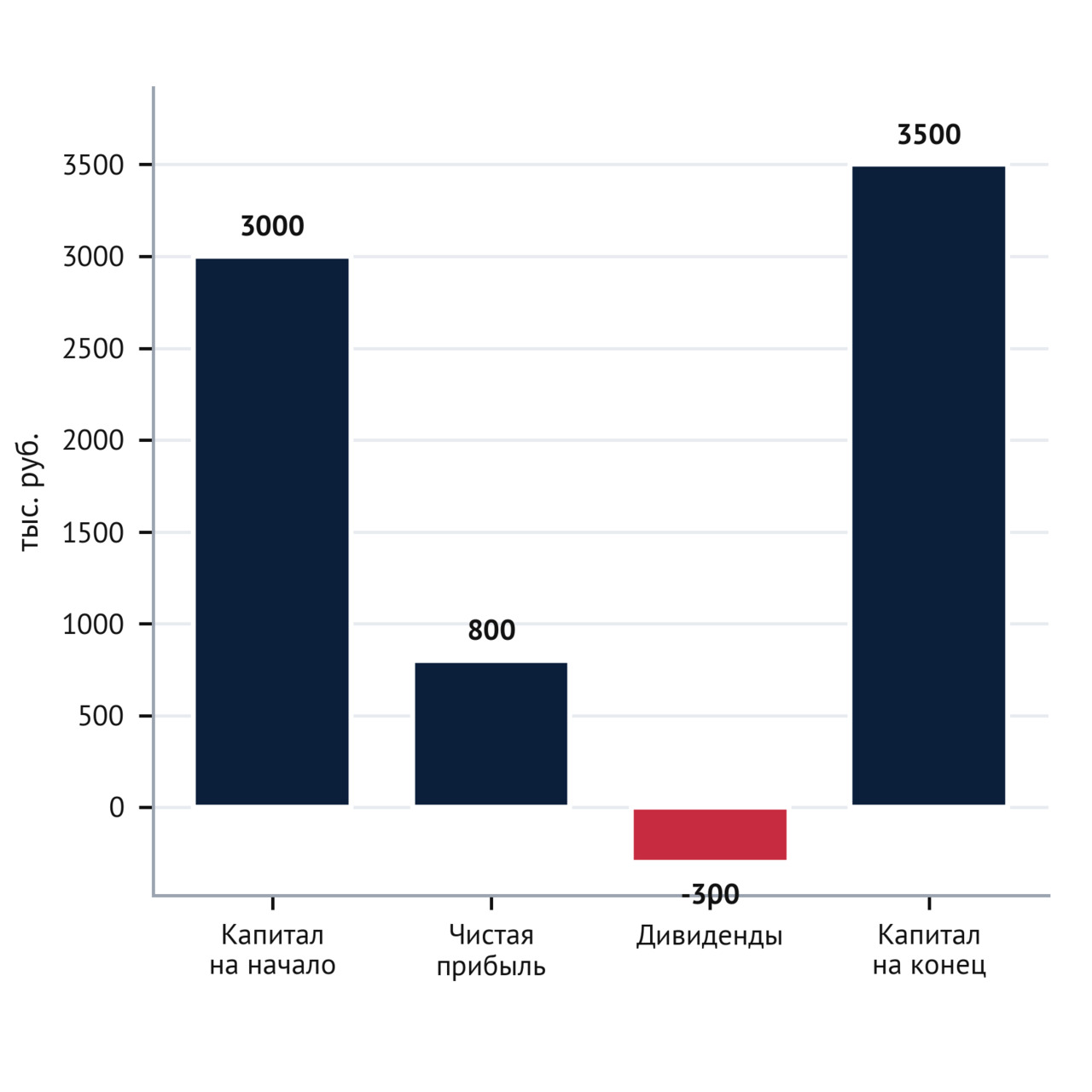

Чистая прибыль — это не просто строка внизу ОФР. Если прибыль остаётся в компании, она превращается в рост собственного капитала (через нераспределённую прибыль). Если прибыль выводят дивидендами или собственник забирает деньги «как получится», капитал может не вырасти — а иногда даже снизиться.

Прибыль — то, что бизнес заработал за период. Капитал — то, что осталось владельцу внутри компании после всех решений: оставили или забрали. Формально (упрощённо) связь можно описать одной строкой:

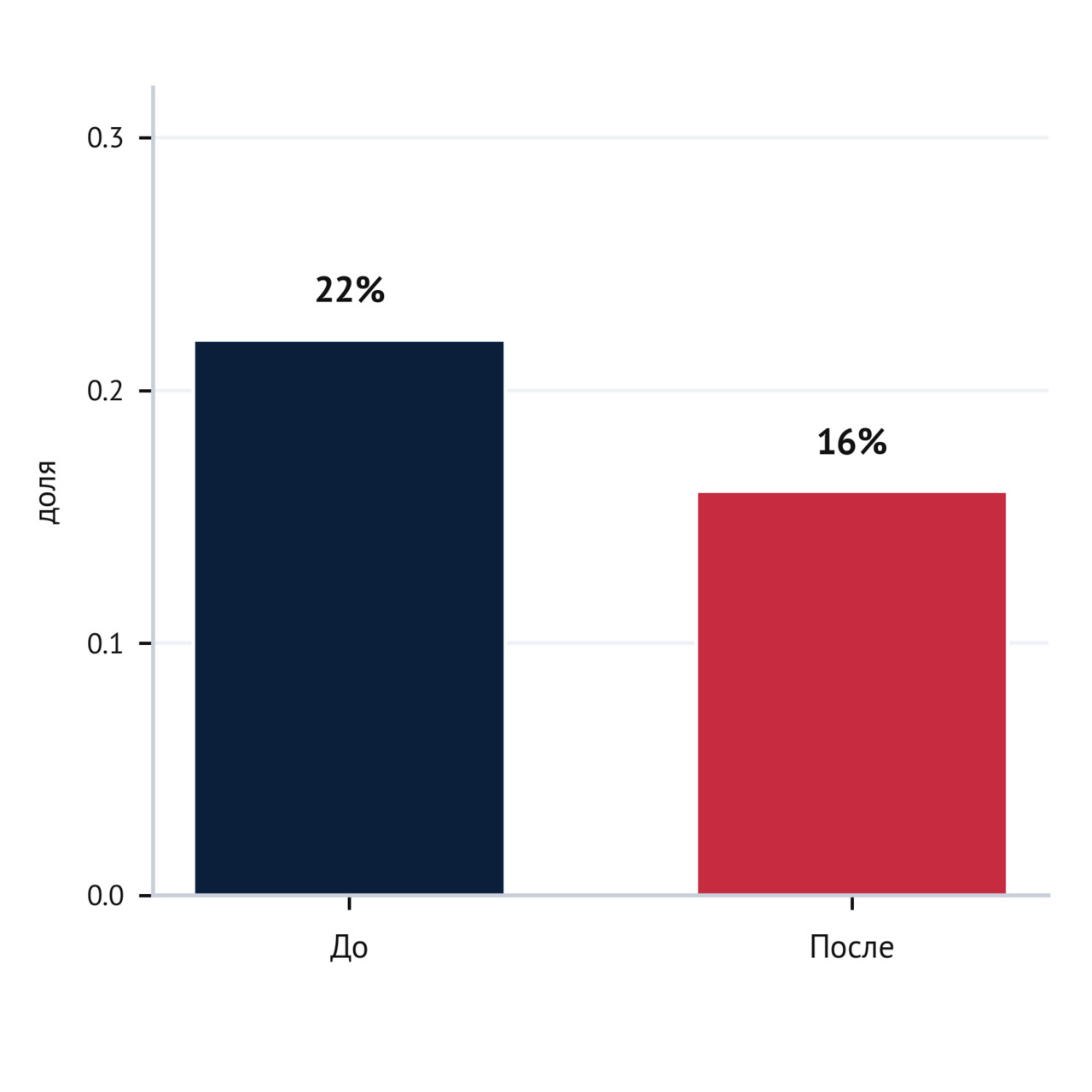

На цифрах ООО «АльфаМаркет» (все суммы — тыс. руб.) это видно очень наглядно:

— в Год 3 чистая прибыль по ОФР: 344;

— собственный капитал в балансе: 250 (при 380 в Год 2).

Это означает простую вещь: из компании было изъято/списано больше, чем она заработала за год. В реальной жизни это чаще всего дивиденды, вывод денег собственником, закрытие прошлых убытков, корректировки капитала — не важно, как это называется юридически. Важно, что экономически «денежный резерв капитала» стала тоньше.

И это уже управленческий вопрос, а не бухгалтерский:

— мы сознательно забрали деньги, понимая риск?

— или «вытащили» всё, а потом удивились, что банк ухудшил условия?

Связка №2. Чистый денежный поток из ОДДС -> строка «денежные средства» в балансе

Вторая стыковка ещё проще, потому что она математическая:

ОДДС показывает, почему изменился остаток денег. Баланс просто фиксирует итоговый остаток. По ООО «АльфаМаркет» (тыс. руб.):

— деньги на конец Года 2: 120;

— чистый поток Года 3: -20;

— деньги на конец Года 3: 100.

Это не «плохая цифра» сама по себе. Это следствие управленческих решений: операционная деятельность дала +500, инвестиции забрали -300, финансовые выплаты забрали -220. То есть компания зарабатывает деньги в операционке, но направляет их на развитие и выплаты по финансированию — в итоге «денежный резерв по деньгам» становится меньше.

Связь между прибылью и деньгами: почему прибыль ≠ деньги

Самая частая путаница предпринимателя — между ОФР и ОДДС. В Год 3 у «АльфаМаркет»:

— чистая прибыль: 344;

— операционный денежный поток (CFO): +500.

Почему CFO больше прибыли? Потому что прибыль — это начисления, а деньги — это платежи. В ОФР есть расходы, которые уменьшают прибыль, но не забирают деньги прямо сейчас. Самый понятный пример — амортизация.

В Год 3 амортизация у «АльфаМаркет» — 250 тыс. руб. Это расход в ОФР, но денег из компании в момент начисления амортизации не уходит. Поэтому при переходе от прибыли к операционному денежному потоку амортизацию часто «возвращают».

Упрощённая логика (без деталей оборотного капитала) выглядит так:

Мы пока не уходим глубоко в оборотный капитал — это будет дальше. Но уже здесь важно усвоить принцип: если прибыль есть, а денег нет — смотрите в баланс (дебиторка, запасы) и в ОДДС (операционный поток).

Три короткие диагностики «на стыке» отчётов

Диагностика 1. Прибыль (ОФР) есть, а денег (ОДДС/баланс) мало.

Что это может означать:

— продажи с отсрочкой -> деньги застряли в дебиторке;

— закупили «впрок» -> деньги застряли в запасах;

— платим поставщикам быстрее, чем платят нам;

— операционный поток съеден регулярными выплатами.

Как это видно:

— ОФР: прибыль положительная;

— ОДДС: операционный поток слабый/отрицательный;

— баланс: растут дебиторка и/или запасы, а денег мало.

Диагностика 2. Деньги на счёте есть, а прибыль слабая. Что это может означать:

— деньги пришли не из бизнеса, а из финансового потока (кредит/займ/взнос собственника);

— разовые притоки (продажа актива, аванс, возврат долгов).

Диагностика 3. Активы растут, а капитал не растёт (или падает). Это типичный «рост на долге». Компания расширяется, но делает это за счёт кредитов и отсрочек, а не за счёт собственных денег.

По «АльфаМаркет» в Год 3:

— активы: 1 150 (в Год 2 было 1 050),

— обязательства: 900,

— капитал: 250.

Это уже не про «как заполнена форма», а про устойчивость. Банку и инвестору такой профиль сразу задаёт вопросы.

Как на это смотрит банк и инвестор

Банк в первую очередь ищет ответ:

— есть ли устойчивый источник денег для обслуживания долга (CFO);

— не перегружен ли бизнес обязательствами (баланс);

— не ухудшается ли эффективность, из которой рождается поток (ОФР).

Инвестор смотрит похожие вещи, но с акцентом на длительную способность генерировать поток и на качество решений собственников: усиливают ли они компанию или «вынимают» ресурс.

Практический алгоритм: как быстро собрать картину за 15 мину

Шаг 1. ОФР (прибыльность).

— выручка растёт или стоит?

— валовая прибыль достаточна или «съедена» себестоимостью?

— чистая прибыль положительная? какая маржа?

Шаг 2. ОДДС (денежные средства).

— CFO положительный?

— есть ли крупные минусы по инвестициям и чем они объясняются?

— не слишком ли бизнес зависит от CFF (кредитов и вливаний)?

Шаг 3. Баланс (устойчивость).

— сколько денег в структуре активов (а сколько в запасах и дебиторке)?

— каков размер обязательств и какова доля краткосрочных?

— что происходит с капиталом: растёт или истончается?

Шаг 4. Контроль стыковок:

— деньги по ОДДС сходятся с деньгами в балансе?

— прибыль из ОФР объясняет изменения капитала (с учётом дивидендов/изъятий)?

Мини-чек-лист для предпринимателя

— Раз в месяц (или квартал) задайте себе три вопроса:

— Мы прибыльны? (ОФР)

— У нас есть деньги? (ОДДС)

— Мы устойчивы? (баланс) Проверьте две стыковки:

— прибыль ↔ капитал;

— денежный поток ↔ остаток денег.

— Если отчёты «спорят» — ищите причину не в цифре, а в механике: дебиторка, запасы, инвестиции, долг, дивиденды.

Итог. Баланс, ОФР и ОДДС — это три слоя одной картины. Когда предприниматель смотрит на них вместе, он начинает видеть бизнес не «интуитивно», а по причинно-следственным связям: что зарабатывает, куда уходят деньги и на каком ресурсе держится устойчивость.

1.5. Управленческая отчетность для ИП и малого бизнеса

Практический вопрос

Предпринимателю редко нужны «формы ради форм». Ему нужно другое: понимать, хватает ли бизнесу денег на ближайшие платежи, зарабатывает ли он в целом и не растёт ли риск так, что одна ошибка — и всё посыпется. Вот это и есть задача управленческой отчётности: сделать бизнес читаемым для владельца.

Официальная бухгалтерская отчётность (РСБУ/МСФО) — это язык внешнего мира. На нём с вами разговаривают банк, инвестор, налоговая, партнёры. Управленческая отчётность — язык управления. На нём бизнес разговаривает с вами каждый день: что работает, что тянет вниз, где «застряли» деньги, а где вы сами создаёте кассовый разрыв.

Представьте автомобиль. Техпаспорт нужен, чтобы доказать, что машина существует и соответствует правилам. Но управлять по техпаспорту невозможно. Для управления вам нужна приборная панель: скорость, обороты, температура, уровень топлива, лампочки риска. Бухгалтерская отчётность — ближе к техпаспорту. Управленческая — ближе к приборной панели.

Что такое управленческая отчётность

Управленческая отчётность — это набор таблиц и правил, которые вы строите для себя, чтобы:

— видеть прибыльность (зарабатываем или нет);

— видеть деньги (есть ли чем платить);

— видеть устойчивость (насколько бизнес держится на своём капитале и насколько — на долге);

— видеть детали (какой продукт, канал, точка, менеджер дают результат).

Ключевая идея: управленческая отчётность не обязана «в точности повторять бухгалтерию». Её задача — помогать принимать решения. Поэтому она может быть:

— чаще (каждый день/неделю/месяц);

— подробнее (по товарам, каналам, точкам, проектам);

— проще по форме (без бухгалтерских кодов и сложных формулировок);

— «достаточно точной», а не идеальной.

Но у управленческой отчётности есть одно железное правило: она должна быть внутренне корректной. Если в отчёте «прибыль», а денег нет — вы не закрываете проблему красивыми цифрами, вы находите причину.

Чем управленческая отчётность отличается от бухгалтерской

Разница обычно в трёх вещах: цели, правила и детализация.

1) Цель. Бухгалтерия отвечает на вопрос: «Мы правильно отчитались по правилам?». Управленка отвечает: «Мы правильно управляем?»

2) Правила. В бухгалтерии правила задаёт закон и стандарты. В управленке правила задаёте вы: как признаём выручку, как группируем расходы, как считаем себестоимость, что считаем «инвестицией», а что — текущим ремонтом.

3) Детализация. Бухгалтерская форма №2 покажет расходы одной строкой «коммерческие и управленческие». В управленке вы можете разложить это на маркетинг, доставку, комиссию маркетплейса, зарплаты, аренду, IT, связь — и сразу увидеть, где «течёт».

Важно: эти две системы не враги. Для малого бизнеса почти всегда выгодно сближать их, чтобы не вести «две реальности». Обычно делают так: бухгалтерский учёт остаётся базой, а управленка добавляет нужную детализацию и регулярность.

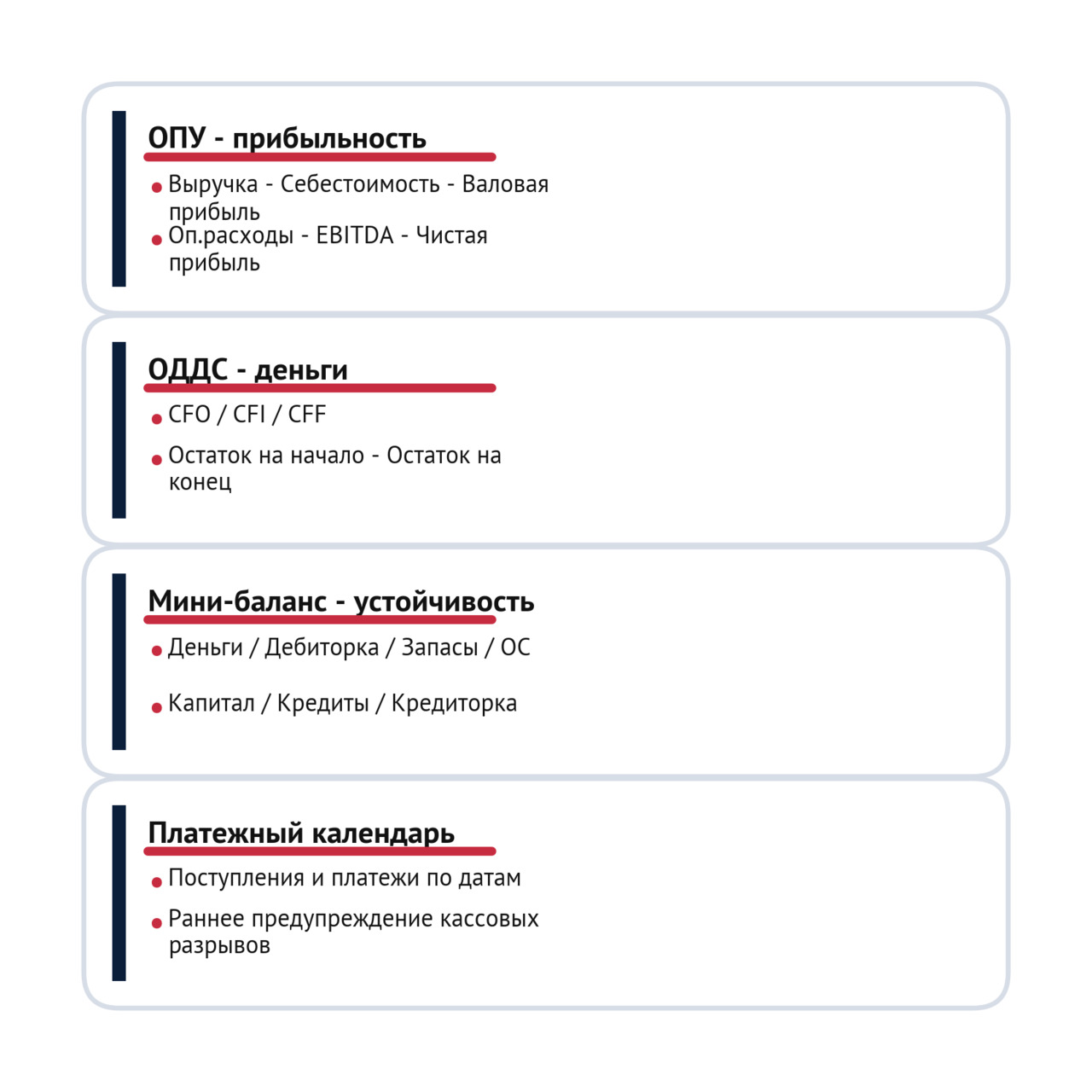

Минимальный комплект управленческой отчётности

Малому бизнесу не нужна «финансовая империя» из 50 отчётов. Нужен костяк. В большинстве случаев достаточно четырёх элементов.

1) Управленческий ОФР (P&L) — раз в месяц. Показывает: выручка -> себестоимость -> валовая прибыль -> операционные расходы -> EBITDA/операционная прибыль -> проценты/налоги -> чистая прибыль. Это ответ на вопрос: «Мы зарабатываем? И на каком уровне теряем результат?»

2) Управленческий ОДДС (cash flow) — раз в неделю/месяц. Показывает реальные деньги: сколько пришло, сколько ушло, и по каким видам деятельности (операционная/инвестиционная/финансовая). Это ответ на вопрос: «Мы живём по деньгам или на грани кассовых разрывов?»

3) Упрощённый управленческий баланс — раз в месяц/квартал. Показывает: деньги, дебиторка, запасы, основные средства — и источники финансирования (капитал, кредиты, кредиторка). Это ответ на вопрос: «Где деньги и на чём держится бизнес — на капитале или на долге?»

4) Платёжный календарь — в режиме «на каждый день». Это таблица ближайших поступлений и платежей по датам. Она не про «отчётность», а про выживание в реальном времени. Именно календарь чаще всего спасает от кассового разрыва, потому что показывает проблему заранее.

Если вы ИП и ведёте бизнес на упрощёнке — ничего принципиально не меняется. Просто вместо официального баланса и формы №2 у вас могут быть:

— декларация и книга учёта доходов/расходов (для государства),

— и ваши управленческие таблицы (для себя и для банка).

Почему даже ИП стоит вести «мини-баланс»

Большая ловушка малого бизнеса — смотреть только на выписку по счёту: «деньги пришли — значит, заработали». Но выписка не показывает:

— сколько денег «застряло» в дебиторке (вам должны);

— сколько «заморожено» на складе (запасы);

— сколько вы должны поставщикам и банкам;

— не живёте ли вы за счёт кредитов.

Мини-баланс — это способ раз в месяц поставить бизнес «на весы». Он может быть очень простым: 10—15 строк. Но именно он показывает, где находится ресурс и каков запас прочности.

Сквозной пример: как это выглядит на цифрах ООО «АльфаМаркет» (Год 3)

Чтобы не говорить абстрактно, возьмём базовую компанию книги — ООО «АльфаМаркет». Это торговый бизнес: закупки у поставщиков, продажи оптом и в розницу, заметная доля запасов и дебиторки, есть кредитная нагрузка. Все суммы ниже — в тыс. руб. (то есть 11 500 = 11,5 млн руб.).

1) Управленческий ОФР: «из чего собрана прибыль»

Упрощённый ОФР за Год 3 (тыс.руб):

— Выручка: 11 500

— Себестоимость: 8 400

— Валовая прибыль: 3 100

— Коммерческие и управленческие расходы: 2 200

— EBITDA: 900

— Амортизация: 250

— Операционная прибыль (EBIT): 650

— Проценты к уплате: 220

— Прибыль до налога: 430

— Налог (условно): 86

— Чистая прибыль: 344

Как это читает собственник. Видно главное: бизнес прибыльный, но «давление» идёт сразу по двум направлениям:

— высокая себестоимость (для торговли это нормально, но требует контроля маржи по ассортименту);

— стоимость долга отражается в процентах: 220 — это уже ощутимая «плата за деньги».

Смысл управленческого ОФР здесь не в том, чтобы любоваться чистой прибылью 344. Смысл — найти точку управления:

— валовая прибыль 3 100 — это «потолок», выше которого вы не прыгнете без цены/ассортимента/поставщиков;

— операционные расходы 2 200 — это «рычаг дисциплины» (маркетинг, логистика, офис);

— проценты 220 — сигнал о цене долга и перегрузе оборотки.

2) Управленческий ОДДС: «прибыль есть, а денег может не быть»

По денежным потокам «АльфаМаркет» в Год 3:

— Денежный поток от операционной деятельности (CFO): +500

— Инвестиционный поток (CFI): -300

— Финансовый поток (CFF): -220

— Чистый денежный поток: -20

И это важный урок: чистая прибыль положительная (344), а чистый денежный поток по году — слегка отрицательный (-20). Это не «плохая бухгалтерия». Это типичная ситуация для бизнеса, который одновременно:

— держит деньги в оборотке (запасы и дебиторка);

— инвестирует (пусть умеренно);

— обслуживает долг.

Ровно поэтому управленка должна смотреть на ОФР и ОДДС вместе. Иначе вы будете жить в иллюзии «мы прибыльные» — и удивляться, почему в конце месяца снова не хватает на налоги и зарплату.

3) Упрощённый управленческий баланс: «где лежит ресурс и на чём держимся»

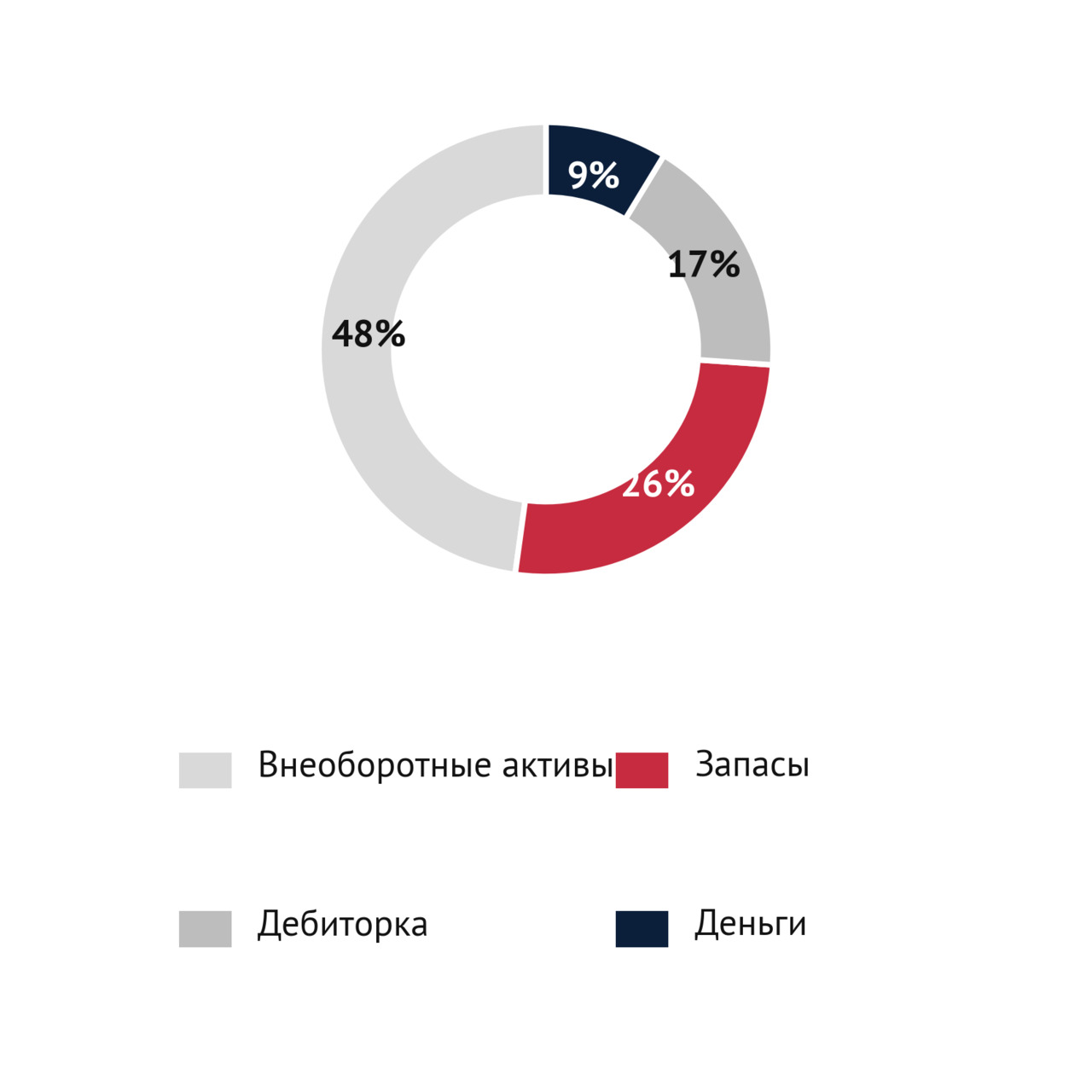

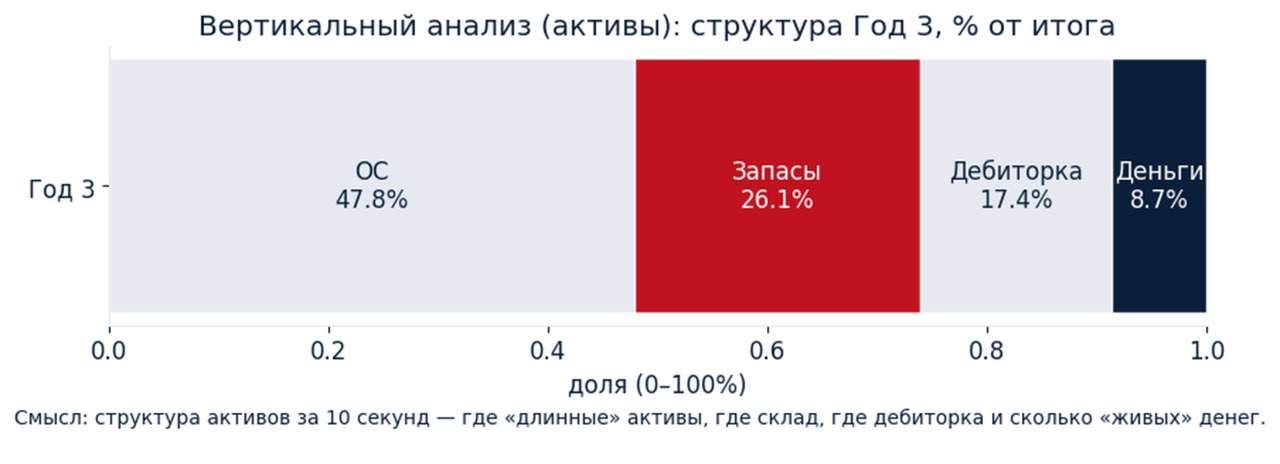

На конец Года 3 баланс «АльфаМаркет» (тыс. руб.):

Активы:

— Внеоборотные активы: 550

— Запасы: 300

— Дебиторская задолженность: 200

— Денежные средства: 100

— Итого активы: 1 150

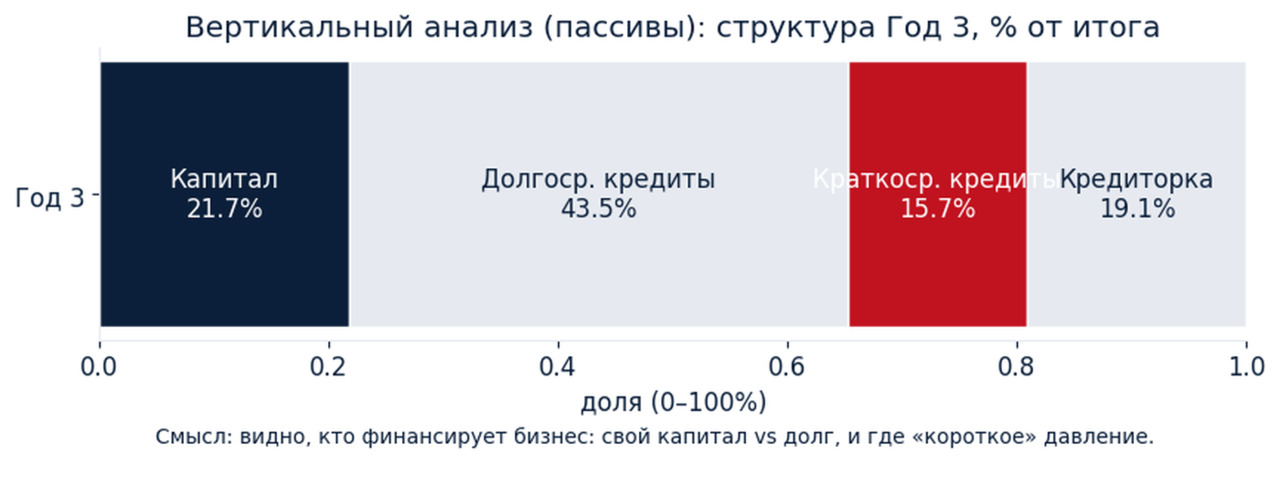

Источники (пассивы):

— Собственный капитал: 250

— Долгосрочные кредиты: 500

— Краткосрочные обязательства: 400

— Итого: 1 150

Как это читается «с точки зрения собственника». Деньги на счетах — 100. Денежных средств немного. Основная часть ресурсов находится в оборотке: запасы 300 и дебиторка 200. А финансируется всё это заметной долей долга: обязательства 900 против капитала 250. То есть устойчивость уже зависит от двух вещей: скорости оборота и дисциплины по долгам.

И это сила управленческой связки:

— ОФР говорит: «мы прибыльные»;

— ОДДС говорит: «денежный поток напряжён»;

— Баланс объясняет почему: деньги в оборотке, а источники — в долге.

Типовые ошибки управленческого учёта у малого бизнеса

Ошибки здесь почти всегда одни и те же — и почти всегда дорогие.

1) Смешивают личные деньги и деньги бизнеса. Счёт предпринимателя становится «кошельком», из которого платят и бизнес, и личное. В итоге отчётность превращается в кашу: прибыль есть, но вы не понимаете, сколько вы реально вынули из бизнеса и сколько осталось на развитие.

2) Путают прибыль и деньги. Смотрят на «плюс» по продажам и не учитывают отсрочки, запасы, авансы, проценты и налоги по срокам. Итог — кассовые разрывы при «прибыльном бизнесе».

3) Не считают себестоимость и валовую прибыль по-настоящему. Для торговли критично понимать маржу по категориям и поставщикам. Если вы не видите валовую прибыль, вы не управляете ценой и ассортиментом — вы просто «крутите оборот».

4) Делают отчёты «задним числом». Когда нужно в банк или инвестору — вспоминают про управленку и «рисуют» цифры. Обычно это видно сразу: отчёты не бьются между собой, нет связи с выпиской, нет логики оборотки.

5) Не фиксируют баланс хотя бы раз в месяц. Без баланса вы не видите, где лежат деньги и почему они не превращаются в свободный ресурс. А значит, вы управляете вслепую.

Что делать предпринимателю: короткий план

1) Выберите минимальный набор и закрепите ритм.

— ежедневно/через день: платёжный календарь;

— раз в неделю: контроль денег и обязательств ближайших 2—4 недель;

— раз в месяц: управленческий ОФР + ОДДС + мини-баланс;

— раз в квартал: короткий разбор причин отклонений и корректировка правил учёта.

2) Настройте «сквозную связь» между отчётами. Простейшая проверка:

— остаток денег в ОДДС на конец периода = «денежные средства» в балансе;

— чистая прибыль из ОФР объясняет изменение капитала в балансе (с поправкой на вывод денег собственником).

3) Разделите управленку на два слоя: «для управления» и «для переговоров».

— Для управления важны простота и регулярность.

— Для переговоров с банком/инвестором важна сопоставимость и прозрачность (чтобы цифры были объяснимы и подтверждаемы).

4) Делайте детализацию там, где реально рычаг.

Обычно это:

— валовая прибыль (по категориям/каналам);

— коммерческие расходы (маркетинг, логистика, комиссии);

— оборотка (запасы и дебиторка);

— долг (проценты, графики).

5) Привяжите отчётность к решениям.

Каждый месяц задавайте себе три вопроса:

— Где мы потеряли результат в цепочке «выручка -> прибыль»?

— Где застряли деньги (запасы, дебиторка, авансы)?

— Что мы делаем в следующем месяце: ускоряем оборот, режем расходы, меняем цену, пересобираем ассортимент, договариваемся с банком?

Практикум: быстрый «скрин» управленки на одной странице

Если вы хотите начать без сложных систем, сделайте одну страницу (в Excel/Sheets) из четырёх блоков:

Блок A. ОФР за месяц (укрупнённо): Выручка -> Себестоимость -> Валовая прибыль -> Операционные расходы -> EBITDA -> Проценты/налоги -> Чистая прибыль

Блок B. Деньги (ОДДС). CFO / CFI / CFF -> Чистый поток -> Остаток на начало -> Остаток на конец

Блок C. Мини-баланс. Деньги / Дебиторка / Запасы / Основные средства Капитал / Кредиты / Кредиторка

Блок D. Три индикатора (для дисциплины)

— валовая маржа,

— операционный денежный поток,

— долг и проценты (как нагрузка).

Этого достаточно, чтобы перестать «управлять интуитивно» и начать видеть бизнес как систему.

Короткий вывод

Официальная отчётность нужна, потому что это язык внешнего мира. Управленческая отчётность нужна, потому что это язык управления. Для ИП и малого бизнеса управленка — не роскошь и не «игра в корпорацию». Это базовая гигиена: чтобы прибыль превращалась в деньги, деньги — в устойчивость, а устойчивость — в рост без постоянной напряженного режимаи.

Итоги главы

1) Финансовая отчётность — это язык бизнеса. На этом языке с вами разговаривают банк, инвестор, партнёр и государство. Для предпринимателя это не «бумажная обязанность», а инструмент управления: отчётность дисциплинирует и даёт точку опоры. Если коротко: финансовая отчётность — базовый инструмент управления предпринимателя.

2) Баланс отвечает на вопрос: «что у бизнеса есть и за чей счёт это куплено». Баланс — это «снимок» на дату. В нём действует базовое равенство: Активы = Обязательства + Капитал. Активы показывают, где лежит ресурс (деньги, запасы, дебиторка, оборудование). Пассивы показывают, кто этот ресурс оплатил (вы, банк, поставщики). Баланс помогает увидеть структуру активов и степень зависимости от долга.

3) ОФР показывает, как бизнес превращает продажи в результат. Отчёт о финансовых результатах — это «динамика» за период: выручка -> расходы -> прибыль. Ключевая мысль: выручка — это масштаб, а прибыль — это эффективность. Высокая выручка без прибыли означает, что издержки «уменьшают» результат. В ОФР важны уровни прибыли (валовая, операционная, чистая): они помогают понять, на каком этапе результат «снижается».

4) ОДДС показывает реальную механику денег. Отчёт о движении денежных средств отвечает на простой вопрос: сколько денег реально пришло и ушло — по операционной, инвестиционной и финансовой деятельности. ОДДС объясняет, почему «по прибыли всё хорошо», а по факту — кассовые разрывы. Это главный инструмент контроля жизнеспособности: может ли бизнес платить по обязательствам вовремя.

5) Прибыль не равна деньгам — и это нормально. Прибыль считается по начислениям, деньги — по факту платежей. Поэтому типичные ситуации неизбежны: — продали с отсрочкой -> прибыль есть, деньги придут позже; — закупили запас «впрок» -> деньги ушли, а расход в прибыли проявится иначе. Вывод: предприниматель должен держать в фокусе и прибыльность, и ликвидность, а мост между ними — оборотный капитал (дебиторка, запасы, кредиторка).

6) Управленческая отчётность — это отчётность «для себя». Официальные формы нужны внешнему миру. Управленка нужна вам — чтобы принимать решения на цифрах, а не интуитивно. Даже ИП и микробизнесу достаточно минимального набора: упрощённый ОФР, ОДДС, мини-баланс и платёжный календарь. Главное — регулярность и связность между отчётами.