Аннотация:

Книга написана для простого обывателя-начинающего инвестора, основана на математических расчетах и фактах. Эта книга-практическое пособие, основанное на опыте автора. В книге рассмотрены различные варианты инвестирования в несчетное количество разнообразия финансовых Фондов, рынка облигаций, венчурного инвестирования, инвестирование в фондовый и валютные рынки, а также вложения в редкие и драгоценные металлы, вплоть до вложений в роскошь (изделия Дома Фаберже) и инвестиции в бриллианты и прочие драгоценности. Книга так же содержит инвестиционную психологию русского человека.

Введение

Совсем вроде бы как понимаю и вроде бы, как и не понимаю людей, уж простите, людей, как берущих кредиты, тем более микро-займы, людей, скандалящих с начальством, в общем людей НЕ тех, кого заставила жизнь, но тех, кто делает это сознательно-людей невежественных финансово. От сюда недовольство властями, да, хотя, они тоже неправы, забастовки, блокады, митинги и прочая ерунда, которая портит достояние нашей Великой Российской нации. Я не хотел писать эту книгу, но признаюсь, эта книга может стать просветлением в головах как умных, так и неразумных. Эта книга научит вас миру финансов и личного планирования и личного бюджетирования. Она позволит Вам выбраться из порочного круга и чем раньше Вы начнете применять написанное в книге, тем раньше вы выберетесь в путь финансового профессионализма и финансовой независимости.

Еще раз, прошу прощения за сию дерзость, с уважением к читателю, Володин Владимир Петрович.

Глава 1. Умение тратить

Эту главу, начну со статистики и графиков. Нас интересует РАСХОД: 1. ЖКХ (среднее по России). 2. Потребительская корзина (продукты питания на 1 человека). 3. Благотворительность (да-да именно помощь другим). 4. Одежда на 4 сезона. 5. Прочие расходы 6. Средний уровень зарплат по России.

В данной главе мы будем учиться тратить, но для начала разберемся с официальными цифрами.

Начнем с самого приятного с зарплаты. Уровень средних зарплат по Российской Федерации можно посмотреть на сайте Росстата (https://rosstat.gov.ru)

рис.1.0. данные от 12.02.2022 года.

Как видно из рис.1.0. средняя заработная плата 55639 руб.\мес.

По данным издания Tass средняя оплата за ЖКХ — 3410 руб.\мес.

Потребительская корзина в Москве на 2022 год. — 14 400руб.\мес. (https://pfrf-kabinet.ru/grazhdanam/potrebitelskaya-korzina.html)

Одежда — 3500 руб.\мес.

Прочие расходы — 10 000руб.\мес.

Благотворительность — 2000руб.\мес.

Ипотека: 15000руб.\мес.

Остаток: 7329руб.\мес.

Правило №1.0: Остаток нужно инвестировать!!!

Но что делать, если зарплата меньше? Нужно рассчитать по формуле: зарплата –ЖКХ — потребительская корзина — одежда- 1% на благотворительность= Остаток.

Правило №1.1. от остатка 30% нужно инвестировать!!! Остальное откладывать на образование с целью выучиться и сменить работу на более высокоплачиваемую!!!

Как сэкономить на образовании? — читайте профильные книги, пройдите не дорогие курсы в организации имеющую лицензию для получения корочек, читайте больше!

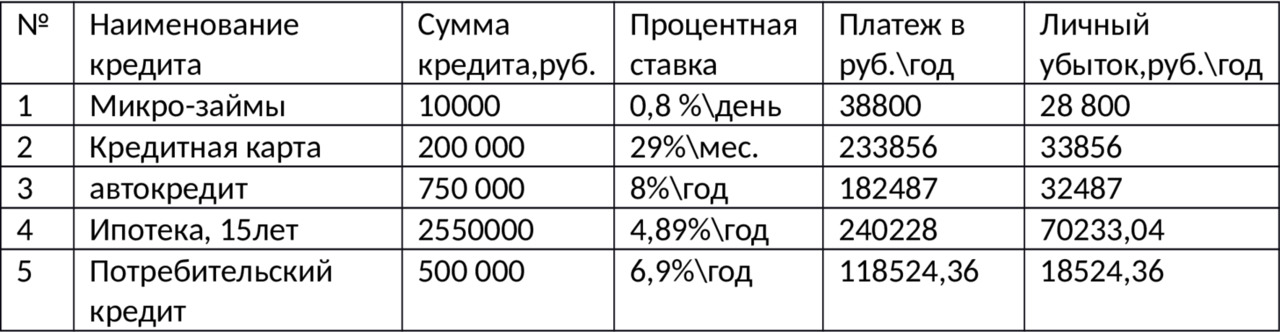

Глава 2. Избегайте кредитов!

Я лично не сторонник кредитов, я принципиально не беру кредиты и вот почему:

Правило №2.0. Если ваш годовой остаток (глава 1 книги) позволяет вам погашать ежегодный платеж, у вас выбор между арендой жилья и ипотекой, либо особая необходимость (похороны, болезнь, дети, аренда жилья, необходим автомобиль для работы), и у вас надежный работодатель, только в этом случае вы можете взять кредит, иначе спустя какое-то время вы станете банкротом, либо угробите свое здоровье на нескольких работах!!!

Помните, беря кредит сроком на год, по статистике вы отдаете от полу до полтора месяца полной вашей зарплаты банку, а это значит, что вы в будущем, чем чаще вы берете кредит, тем больше вероятность, что вы попадете в «яму нехватки денег» и вам придется тратить свое здоровье, а возможно и нервы для того, чтобы из этой ямы выбраться!

Глава 3. Не бойтесь нолей

В данной главе мы поговорим с вами о том, как можно выбраться из долговой ямы.

— рефинансирование кредита.

— К рефинансированию долга следует преступать, если у вас есть кредит и другой банк предлагает более низкую процентную ставку. Это может сэкономить вам часть средств ваших личных. Очень актуально, если вы ошиблись первоначально с банком, взяв ипотеку, либо иной большой кредит на конкретную цель.

— Реструктуризация

— Если у вас уже есть просроченные платежи по кредиту (банку невыгодно расторгать договор с вами), вам предложили рефинансирование и об этом узнал ваш банк, то вы можете воспользоваться реструктуризацией кредита-это либо пролонгация кредита (чаще всего), либо уменьшение процентной ставки.

— Выкуп долга у банка\коллектора (Цессия).

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.