Бесплатный фрагмент - Как через банкротство выйти из кризиса и сохранить свое имущество

Ярослав Сафронов

КНИГА

«Как через банкротство выйти из кризиса и сохранить свое имущество»

Санкт — Петербург

2025г.

Введение

Приветствую тебя мой дорогой, уважаемый читатель. Книгу, которую вы держите в руках или читаете в электронном текстовом редакторе продолжение серии проекта, в рамках которого я делюсь своим практическим опытом и опытом моих коллег, с которыми мы совместными усилиями применяем правовые нормы о банкротстве с целью защиты и восстановления нарушенных прав наших доверителей. Первой собственной книгой о банкротстве стала книга — «Управляемое банкротство как инструмент защиты интересов граждан и бизнеса», в которой я поделился своим практическим опытом по разрешению различных судебных конфликтов с помощью закона о банкротстве. Рассказал об истории становления института несостоятельности в России, а также о способах и нюансах управления процедурой банкротства со стороны должника, кредитора и арбитражного управляющего для достижения поставленных целей. А именно как должнику освободится от непосильных долгов и сохранить свои активы. Защититься от недобросовестных кредиторов и спасти свое имущество от рейдерского захвата. А также как честному и добросовестному кредитору взыскать проблемный долг с помощью процедуры банкротства. Как не стать жертвой злого умысла должника и не остаться без гроша в кармане за счет применения повышенного стандарта доказывания или субординации требований при банкротстве юридического лица.

Если вы вдруг не читали мою первую книгу о банкротстве, то настоятельно рекомендую ее к прочтению. В ней каждый юрист и адвокат, арбитражный управляющий или предприниматель найдет для себя что-то новое и полезное, что поможет выстроить свою деятельность таким образом, чтобы быть на пять шагов впереди своих оппонентов.

Прежде чем перейти к повествованию о настоящей книге, хочу дорогому и уважаемому читателю напомнить или оповестить о том, что до создания книги о банкротстве я опубликовал книгу о сделках с недвижимым имуществом под названием «Сделка без риска — недвижимость», в которой поделился практическим опытом по совершению безопасных сделок по покупке, продаже, аренде жилой недвижимостью, в том числе недвижимостью, которая была получена продавцом по дарению или в результате наследства, по приватизации или от юридического лица. В книге я подробно расписал о рисках, которые могут возникнуть в ходе сделки, о негативных правовых последствиях и методике по их минимизации и устранению.

С учетом того, что в прошлых своих книгах я подробно рассказывал о себе, о своем практическом опыте и дал исчерпывающую информацию о том, почему я пишу экспертные книги, делюсь практическим опытом и в чем моя уникальность, то в этой книге я лишь кратко напомню о себе.

Итак, меня зовут Ярослав Сафронов, частнопрактикующий юрист с опытом правоприменения законов с 2008г. За время своей практики я получил уникальный опыт, который по сей день помогает мне решать правовые задачи моих доверителей с минимальными временными и финансовыми затратами, избегать негативных последствий с помощью превентивных действий, защищать моих доверителей в делах о банкротстве, вне зависимости от того, кто первым подал заявление должник или кредитор.

В 2012г. успешно с отличием защитил ВКР, тема которой — «Правовое регулирование законодательства о несостоятельности (банкротстве) хозяйственных обществ на территории РФ», а после защиты ВКР и трех лет работы по найму в качестве юриста я принял решение перейти в частную практику.

Таким образом, с июня 2012г. я частнопрактикующий юрист. Моими компетенциями являются: защита доверителей в арбитражных судах, в том числе при банкротстве; совершение безопасных сделок с недвижимостью и бизнесом; сопровождение торгов по банкротству; совершение превентивных действий, направленных на сохранение бизнес-активов и финансов моих доверителей.

В период с 2015—2019г. частную практику я совмещал с разрешением корпоративных споров в качестве судьи в Первом арбитражном третейском суде. Всего за неполные 5 лет я адаптировался к судебной системе, стал ее частью и закрепил свой авторитет, расширил свои деловые связи. Однако должность судьи меня ограничивала по времени для работы в частном порядке. От многих интересных дел я был вынужден отказаться, т.к. мог подорвать авторитет судебной власти и причинить вред своей деловой репутации. Ни смотря на то, что с 2019г. я исполнял обязанности заместителя арбитражного суда, в декабре 2019г. я принял волевое решение оставить карьеру судьи и вернуться в частную практику.

В 2020г. я полностью перешел на онлайн работу, и стал помогать доверителям по всей России, приоритетным направлением деятельности я оставил сопровождение процедуры банкротства физических и юридических лиц.

Моя основная специализация — сопровождение дел о банкротстве, причем не обычные дела, направленные на списание долгов без имущества, а все споры, которые возникают в банкротстве.

Указанные категории дел требуют от арбитражного юриста наличие практических знаний по всем отраслям права, потому что процесс по банкротству затрагивает все виды деятельности, следовательно юрист обязан быть разносторонним и ежедневно повышать свою квалификацию, изучать судебную практику и следить за всеми изменениями в законодательстве РФ.

В настоящей книге я поделюсь опытом и судебной практикой по выходу из финансового кризиса гражданина через процедуру банкротства, а именно через реструктуризацию, используемую по прямому назначению, а не для формального прохождения процедуры с целью перехода к реализации имущества должника и освобождения от всех долгов.

В книге разберем примеры, исходя из которых можно определить эффективность реабилитирующих процедур, введенных законодателем для применения закона о банкротстве не только в качестве карательной меры как для должника так и для кредитора, но и с целью предоставления должнику шанса восстановить свою состоятельность, исправить ошибки и неверные управленческие решения, допущенные и принятые во время его бизнес-процесса и жизнедеятельности, результат которых привел должника и его кредиторов к судебному разбирательству о банкротстве.

Каждая тема подкреплена практическим опытом, то есть судебной практикой, которую я ранее нигде не публиковал, т.к. 90% судебных актов содержат в себе готовые правовые позиции, которые можно использовать в будущем на подобных делах.

Таким образом, через книгу вы сможете узнать больше, чем читатели моих профессиональных блогов, в книге раскрыты подробности, чтобы каждый юрист смог применить секреты и одержать победу с целью защиты прав своего доверителя.

В книге я соединил свои практические знания, знания своих коллег, с которыми мы вместе применяем нормы закона о банкротстве с целью восстановления и защиты нарушенных прав наших доверителей, попавших в затруднительную экономическую ситуацию, а также выводы высших судебных инстанций — Верховного Суда РФ и Конституционного Суда РФ, с помощью которых возможно заранее предусмотреть перспективу судебного дела, разработать правовую позицию и схему взаимодействия с участниками процесса.

Перед тем как перейти к описанию реабилитирующей процедуры под названием реструктуризация долгов гражданина предлагаю вспомнить, а какие еще были и есть правовые инструменты для выхода должника из финансового кризиса, сохранения имущества и имущественных прав и исключения рисков по принудительному обращению взыскания на имущество должника.

К сожалению, таких правовых инструментов не много, не говоря уже об их эффективности. Круг возможностей и инструментов скуп по разнообразию и оперативному восстановлению нарушенных прав.

Безусловно все эти варианты имеют место быть и применяются юристами для получения отсрочки для доверителей, которая на время предоставляет возможность продолжать пользоваться имуществом без реальной передачи его кредиторам, но нельзя забывать об эффективности и гарантиях применимости таких методов и их успешности.

А также необходимо помнить о добросовестности использования гражданских прав и предусмотренных законом обязанностей и ответственности за злоупотреблением правом.

А самое главное все подобные методы не являются решением, с помощью которого должник способен успокоится, сохранить свои нервы, деньги и имущество, закрыть свою проблему раз и навсегда. Одним из негативных факторов всех перечисленных способов являлось невозможность остановки начисления непосильных процентов, штрафных санкций, индексации присужденных денежных сумм. Таким образом, даже если и удавалось приостановить исполнительное производство по взысканию задолженности и обращению взыскания на имущество, в том числе залоговое, то долг рос в геометрической прогрессии. Должник не видел того горизонта, за которым он мог почувствовать себя свободным. Фактически он превращался в постоянного финансового раба, который должен заплатить своему кредитору все больше и больше, а потом плюсом выплатить комиссию судебному приставу-исполнителю в размере 7% от суммы долга в качестве исполнительского сбора.

История становления института законодательства о банкротстве берет свое начало с советских времен, но развитие и эффективное применение законодательства о банкротстве, в том числе возможности реабилитации человека и предпринимателя перед своими кредиторами начинается с 01 октября 2015г. с момента вступления в законную силу изменений в ФЗ «О несостоятельности (банкротстве)» №127-ФЗ от 26.10.2002г.

До 01 октября 2015г., т.е. до вступления в законную силу поправок в закон о несостоятельности (банкротстве) юристам и их доверителям приходилось выкручиваться, выдумывать различные правовые основания, подгоняя их под нормы действующего законодательства чтобы найти компромисс между должником и кредитором, как-то договориться чтобы сохранить бизнес или имущественные права своего доверителя. Как правило кредиторы, понимая свое доминирующее положение в редких случаях шли на встречу своим должникам и позволяли им отсрочить или рассрочить исполнение обязательств взамен на сохранение предпринимательской деятельности, а также деловой репутации.

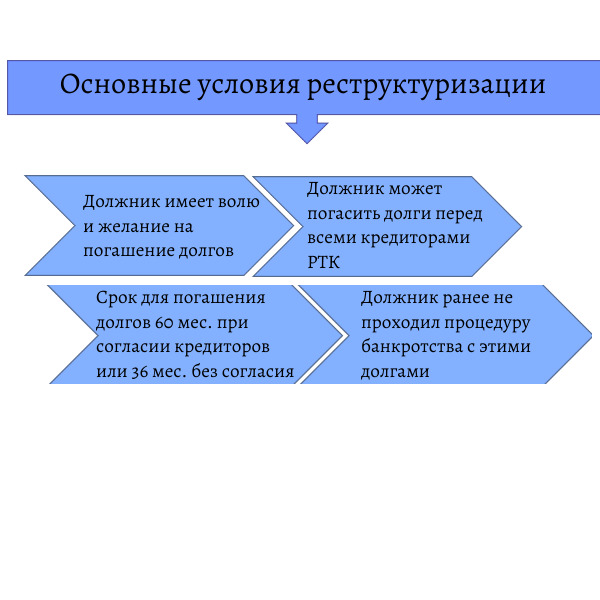

Но с 01 октября 2015г. многое изменилось, были введены поправки в закон о банкротстве, с помощью которых добросовестный должник, желающий сохранить свои активы и продолжить предпринимательскую деятельностью мог рассчитывать на остановку начисления процентов и штрафных санкций, сбор всех кредиторов в одном месте с целью разработки единого плана реструктуризации с дальнейшим погашением общей задолженности.

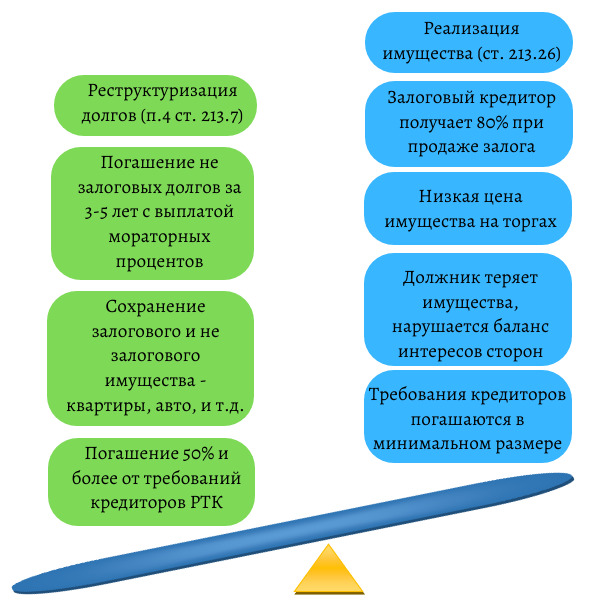

Реструктуризация задолженности — правовой и финансовый инструмент, с помощью которого должник, может сохранить свое имущество (квартиры, дома, коммерческие помещения или земельные участки, бизнес, автомобили и иное имущество) и произвести расчет со своими кредиторами согласно единому графику погашения, утвержденному арбитражным судом.

Достоинства процедуры реструктуризации:

— не оспариваются сделки, совершенные должником перед банкротством;

— с момента введения процедуры останавливается начисление всех процентов, пеней и иных штрафных санкций, даже тех, которые предусмотрены договором или судебным решением;

— кредиторы могут предъявить свои требования только в процедуре банкротства;

— исполнительные производства приостанавливаются, а это значит, что судебные приставы снимают все аресты со счетов, имущества должника, не принимают меры по принудительному взысканию долгов, в том числе не осуществляют выезд к должнику, арест имущества или дебиторской задолженности;

— кредиторы перестают беспокоить должника, потому что вне процедуры банкротства должник по отношению к долгам не чего не решает, есть утвержденный финансовый управляющий и арбитражный суд, которые могут повлиять на ход взыскания задолженности, но сам должник без утвержденного судом «маршрута» не чего сделать не может.

— имущество не подлежит реализации, даже то, которое уже было передано на торги в рамках исполнительного производства.

— должник начинает платить кредиторам только тогда, когда план утвержден судом, до этого момента все кредиторы ждут своей очереди и не могут ускорить процедуру банкротства.

— по итогу процедуры реструктуризации должник освобождается от других долгов, в том числе не заявленных в ходе процедуры банкротства;

— на должника не распространяются последствия банкротства, те, которые действуют после процедуры реализация имущества должника гражданина;

Финансовый кризис должника гражданина или предпринимателя, бизнесмена возникает в 95% случаев в связи с неверно и не своевременно принятыми управленческими решениями. Будь то неправильное формирование собственных личных целей. Повышенная закредитованность. Чрезмерная амбициозность и постановка не реальных к достижению материальных целей. Принятие заведомо невыгодных для заемщика действий и решений.

В результате указанных действий предприниматель несет убытки, затрачивает денег больше, чем зарабатывает, приобретает активы, которые в скором времени становятся пассивами, чем подталкивает сам себя к финансовому разорению, кризису, неспособности исполнять свои обязательства перед кредиторами.

В 90% случаев последствиями таких действий предпринимателя или гражданина становится личное банкротство. Как правило, когда должник своевременно не совершает действий по выходу из кризисной ситуации, то для него самым эффективным является освобождение от долговых обязательств через банкротство.

Но этот метод имеет и отрицательные моменты, а именно: лишение собственного имущества через ее реализацию на торгах по банкротству.

Как правило имущество продается за стоимость существенно ниже, чем в обычных условиях. Именно по этой причине, с целью сохранения бизнес-процессов или активов должника, за счет которых возможно возобновить деятельность, выйти из финансового кризиса, предусмотрено законом о банкротстве право реабилитироваться должнику перед своими кредиторами.

Так сказать, условно сесть за стол переговоров и найти такое финансовое решение, которое восстановит баланс справедливости сторон, позволит сохранить гражданину или предпринимателю его бизнес, квартиру или автомобиль, иное имущество, а взамен предоставит возможность кредитору произвести погашение его требований.

Если посмотреть на статистику удовлетворенных требований в банкротстве, то в 5—7% случаев удается удовлетворить все требования кредиторов через реализацию имущества должника. Происходит это по причине недостаточности имущества должника, неликвидности его имущества на рынке среди игроков, у которых цель приобретения имущества по минимальной стоимости, а также отсутствия мотивации должника для погашения требований кредиторов.

Мотивация может отсутствовать в связи с тем, что должника никто не захотел выслушать, дать ему 2-й шанс на восстановление отношений, предоставить ему отсрочку или рассрочку, согласовать с ним новый график погашения требований и восстановления своей платежеспособности чем выйти из кризисного положения, сохранить свою деловую репутацию и остаться в рынке или в комфортных условиях для существования.

Именно возможность договориться, соблюсти баланс сторон и получить шанс на восстановление платежеспособности предоставляет процедура реструктуризации задолженности в рамках процедуры банкротства физического лица.

Несомненно, у такой процедуры есть свои особенности, сроки и условия, при которых возможно достигнуть поставленные цели. Именно об этом, о практике применения норм реструктуризации отражено в этой книге, где на реальных примерах из жизни автора, его практики и практике его партнеров показано какие действия нужны чтобы восстановиться и выйти из кризиса, при этом сохранить свои активы, деловую репутацию, деньги и нервы. Все это и даже больше вы узнаете после прочтения.

ГЛАВА 1 — Кто вправе подать заявление о реструктуризации задолженности

Правом на подачу заявления о банкротстве с введением процедуры реструктуризации должника гражданина обладают кредиторы и непосредственно сам должник. При этом, кредиторы вправе подать такое заявление в двух случаях:

1 — й в случае, если сумма задолженности подтверждена судебным актом (для физических и юридических лиц, не являющихся кредитной организацией) и кредитор полагает, что у должника достаточно средств или дохода за счет которого возможно восстановление финансовой платежеспособности и погашение требований кредиторов.

2 — й в случае, если должник проходит процедуру внесудебного банкротства (через МФЦ), а кредитор полагает, что у должника имеются доходы или имущество за счет которого возможно произвести погашение требований кредиторов.

В каждом случае кредитор преследует цель понудить должника исполнить надлежащим образом свои договорные обязательства за счет его доходов, или создать должнику такие условия, при которых ему становится невыгодно скрываться от кредиторов, т.к. процедура банкротства накладывает на должника определенные неудобства связанные с введением процедуры реструктуризации должника гражданина. В любом случае, основная цель показать должнику, что его положение шатко и пришла пора как минимум выйти в сторону диалога, а как максимум совершить действия в сторону погашения задолженности, т.к. следующей процедурой может стать реализация имущества должника, выйти из которой с имуществом весьма сложно для должника.

§1 — Заявление на банкротство как инструмент переговоров между кредитором и должником

Процедура банкротства — это этап между отрицанием судебной задолженности со стороны должника и мотивация поиска компромисса для мирного выхода из кризисной ситуации.

В арбитражном суде города Москвы рассмотрен процесс, где должник являлся поручителем основного заемщика на подтвержденную сумму в 1 500 000 рублей, и часть суммы в 2 500 000 рублей не была просужена, но и этот долг нужно было взыскать и реализовать. Должник и поручитель более 3 лет бегали от своих кредиторов, полагали, что им помогут связи с службе судебных приставов, которые заволокитили процесс принудительного взыскания задолженности, что позволит им диктовать свои условия кредиторам. В частности, моему доверителю, который длительное время был вынужден искать компромисс с должником. Однако по истечению человеческого терпения, я подсказал доверителю о возможности подачи заявления на банкротство поручителя вместо основного заемщика с требованием введения процедуры реструктуризация долгов должника гражданина и предложением утверждения плана реструктуризации долгов сроком на 60 месяцев с целью проведения полного расчета по присужденной ранее задолженности. Именно такой ход помог доверителю получить компенсацию за все предоставленные неудобства, связанные с сокрытием имущества и денежных средств основным должником, который не подумал, что за его хитрости придется заплатить поручителю, имеющему хорошую заработную плату и зарегистрированное имущество, а также деловую репутацию в обществе. В связи с чем возбуждение дела о банкротстве в отношении поручителя побудило основного должника найти денежные средства в сумме 3 000 000 рублей, в которые вошли: присужденный долг по договору займа на сумму 1 500 000 рублей, а также начисленные проценты, пени и индексацию. Но нам нужно было погасить требования по обязательствам, которые не прошли судебную стадию, срок давности по которым истек для взыскания в судебном порядке.

Поручитель зная об угрозе введения процедуры банкротства убедил должника произвести расчет с основным кредитором на часть задолженности, а на остаток задолженности, в том числе той по которой срок исковой давности истек мой доверитель и должник утвердили в арбитражном суде города Москвы мировое соглашение, в котором установили общую сумму непогашенного долга в размере 3 200 000 рублей, график платежей и график начисления процентов исходя из договора займа. Арбитражный суд города Москвы утвердил мировое соглашение и прекратил производство по делу о банкротстве в марте 2025г.

Это дело интересно тем, что изначально поручитель был обязан в судебном порядке выплатить только сумму долга по одному из трех договоров, но именно за счет угрозы введения процедуры банкротства, поручитель согласился принять на себя дополнительные обязательства за должника и увеличил свою финансовую ответственность. Для моего доверителя задача была выполнена на 100% т.к. не пришлось дополнительно обращаться в суд за взысканием задолженности, ранее не установленной, также положительным моментом послужило то, что в рамках взыскания мы могли и не доказать взаимную связь поручительства по одному договору с договорами займа, возникшими после заключения договора поручительства. Но именно угроза введения процедуры банкротства позволила продиктовать и утвердить в судебном порядке условия, которые должник стал выполнять безукоризненно, а мы с доверителем отметили гибкость и удобство мировых соглашений, которые являются следствием совокупности правильных и системных действий, направленных на достижение реального результата, а не возникновение формальных последствий.

Мировое соглашение — это гражданско-правовое соглашение, которым стороны прекращают судебный спор на определенных, согласованных ими условиях, которые утверждает суд.

Мировое соглашение может быть заключено на любой стадии гражданского, арбитражного процесса, в том числе на стации апелляционного обжалования, при исполнении судебного акта и не может нарушать права и законные интересы других лиц и противоречить закону.

Как предусмотрено ст. 150 Закона о банкротстве на любой стадии рассмотрения арбитражным судом дела о банкротстве должник, его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение. Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов в соответствии с реестром требований кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника. Мировое соглашение утверждается арбитражным судом, именно эти нормы были положены в основу определения арбитражного суда г. Москвы.

Аналогичный способ был использован мною и в другом деле о банкротстве, где должник также являлся поручителем по обязательствам юридического лица и до последнего отказывался возмещать присужденную задолженность ссылаясь на недостаточность средств. Однако после принятия к производству заявления арбитражным судом Свердловской области на введение процедуры банкротства — реструктуризация долгов должника гражданина, поручитель задумался о возможности разойтись с кредитором миром, т.к. для руководства должника банкротство его работника было неприемлемым и должник был вынужден за 6 месяцев найти 4 000 000 рублей, которые он не мог найти ранее в течении 1 года после того как районный суд присудил задолженность по договору займа.

Таким образом, процедура реструктуризации, возбужденная арбитражным судом по заявлению кредитора, помогает должнику и заинтересованному кредитору найти выход из кризиса за счет процедуры банкротства, и такой инструмент работает, когда на кону у должника имеется имущество или иной нематериальный актив, который ему дорог, и его потеря неприемлема.

§2 — Банкротство вне суда, но через суд

Процедура реструктуризации долгов должника гражданина может быть возбуждена не только при подаче заявления в арбитражный суд от имени должника или кредитора о признании банкротом, то есть в рамках судебного банкротства, но и при прохождении должником процедуры внесудебного банкротства, т.е. через МФЦ.

Правом на передачу внесудебного банкротства в арбитражный суд обладают конкурсные кредиторы, которые полагают, что их права и интересы нарушаются заявлением должника, поданным в МФЦ для прохождения внесудебной процедуры банкротства.

Однако нормами закона о банкротстве, установлены условия, при которых внесудебное банкротство можно перевести в судебное с целью создания условий для должника, при которых он будет расплачиваться с его кредиторами или наймет команду специалистов, которые отрезвят его кредиторов.

Такие условия предусмотрены нормами п. 2 ст. 223.5 Закона о банкротстве, со дня включения сведений о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве и до дня завершения либо прекращения процедуры внесудебного банкротства гражданина в арбитражный суд с заявлением о признании такого гражданина банкротом в соответствии со ст. 213.5 настоящего Федерального закона вправе обратиться:

1) кредитор, не указанный в списке кредиторов, предусмотренном п. 4 ст. 223.2 закона о банкротстве;

2) кредитор, указанный в списке кредиторов, предусмотренном п. 4 ст. 223.2 настоящего Федерального закона, в любом из следующих случаев:

— указание задолженности перед ним не в полном объеме, существенно влияющем на признание гражданина соответствующим критериям, определенным п.1 ст. 223.2;

— обнаружение принадлежащих должнику имущества или имущественных прав, подлежащих государственной регистрации или иному учету (регистрации);

— наличие вступившего в законную силу решения суда по поданному таким кредитором иску о признании сделки должника недействительной;

— наличие обоснованных предположений и (или) представление доказательств, свидетельствующих о наличии у гражданина-должника, имущества и (или) дохода либо о совершении должником или другими лицами за счет должника сделок, которые подлежат оспариванию и за счет которых могут быть погашены требования кредитора в существенном объеме с учетом расходов на проведение процедуры, применяемой в деле о банкротстве.

В одном из таких дел мы с партнером — семейным бизнес юристом Симаковой Юлией Николаевной защищали права и интересы доверителя в арбитражном суде города Москвы. В этом деле кредитор полагал, что должник злостно уклоняется от погашения кредиторской задолженности, скрывает имущество и доходы, злоупотребляет своими правами с целью причинения имущественного ущерба кредитору в форме необоснованного освобождения от погашения кредиторской задолженности.

История доверителя началась в 2015г., когда доверитель вышла замуж и поселилась в большом доме, в котором помимо ее супруга проживала его бывшая жена с детьми. Дом располагался в Тульской области, состоял из 8 жилых комнат, бани, бассейна и придомовых строений. Проживание в одном доме двух семей привело к житейскому недопониманию и конфликтам, разрешение которых они передали в городской суд, в котором один из них стал истцом, а наш будущий доверитель ответчиком. Суду подлежало разделить домовладение таким образом, чтобы две семьи смогли безопасно и без конфликтов в нем проживать. В 2016г. после того как были проведены две судебные строительные экспертизы, суд вынес решение о выделе доли в жилом доме в натуре, присудил Истцу и будущему кредитору ½ часть жилого дома и земельного участка без надворных построек, и ½ часть жилого дома, земельного участка, гаража, бани и бассейна нашему доверителю. Также с доверителя была взыскана денежная сумма в 329 352 рублей в качестве компенсации за получение жилого дома и земельного участка в фактически большем размере. Наш доверитель на тот момент не работала, находилась в декретном отпуске и конфликтном состоянии с ее кредитором, в связи с чем, договорится миром о выплате компенсации у них не получилось.

Дело о взыскании компенсации было передано в службу судебных приставов, которые возбудили исполнительное производство и взыскали 84 000 рублей. Кредитор был несогласен с длительностью взыскания и 4 раза обращался в суд за взысканием процентов и индексаций на остаток задолженности, а наш доверитель самостоятельно отбивался от новых исков кредитора. Часть задолженности доверитель погасил самостоятельно и к сентябрю 2024г. его задолженность составляла 329 000 рублей. За все время было погашено 170 000 рублей. Казалось бы, что конфликтная ситуация в денежном выражении составляет менее 500 000 рублей, не миллионы и не миллиарды, но кроме как ожесточенным боестолкновением этот спор по-другому назвать не получается. Стороны спора с годами прикипели к своим процессуальным позициям, что были готовы рвать глотки всем, кто был настроен против их интересов. Они доказывали, почему именно их правда ценнее и весомее. Каждый из них отвоевывал свой кусочек правды и финансовой свободы.

По итогу их ожесточенной борьбы наш доверитель обратился в МФЦ с заявлением на проведение внесудебного банкротства для дальнейшего освобождения от задолженности перед единственным кредитором. МФЦ приняло пакет документов и опубликовало в ЕФРСБ сообщение о начале процедуры банкротства с установлением срока процедуры в 6 месяцев.

После публикации сведений на ЕФРСБ Кредитор незамедлительно обратился в арбитражный суд города Москвы с заявлением о неприменении последствий по освобождению от долгов нашего доверителя.

Именно в этом процессе нам предстояло отбить атаку на нашего доверителя со стороны кредитора, который подал заявление на 10 листах, состоящего из 20 претензий, которые сводились к злостному уклонению от погашения кредиторской задолженности, сокрытию имущества, сокрытию доходов, совершению недействительных и ничтожных сделок.

Наша задача сводилась к отклонению всех заявленных требований и освобождению доверителя от кредиторской задолженности.

Чтобы выполнить задачу автору потребовалось проанализировать 10 судебных решений, которыми была установлена задолженность, начислены проценты по ст. 395 ГК РФ, индексации по ст. 208 ГПК РФ, попытки изменения порядка и способа исполнения вынесенных судебных актов, а также обстоятельства, на которых кредитор основывал свои требования.

В результате проведенного анализа данных, в том числе судебной практики, мою был составлен отзыв на исковое заявление кредитора, в котором отражена правовая позиция с нормативно правовым обоснованием, отклонены все доводы кредитора, приведены документальные доказательства доверителя, опровергающие заявленные домыслы и требования.

Основные требования кредитора были следующими:

— должник скрывал свое имущество, путем оформления договоров дарения жилого дома на своего супруга для дальнейшего прекращения исполнительного производства. Затем после окончания исполнительного производства актом о невозможности взыскания, должник расторгал договоры дарения и возвращал имущество себе и повторял такие действия 3 раза на протяжении 5-ти лет.

— должник распоряжался автомобилем супруга и не продавал его для погашения кредиторской задолженности, т.е. скрывал имущество, на которое возможно обратить взыскание;

— должник не трудоустраивался с целью уклонения от погашения кредиторской задолженности;

— должник получал доходы от трудовой деятельности наличными с целью уклонения от погашения кредиторской задолженности;

— должник имеет регистрационный учет и проживает в ином жилом помещении, следовательно, жилой дом не обладает исполнительным иммунитетом и подлежит реализации;

— должник подарил баню как объект недвижимости своему супругу с целью уклонения от реализации для погашения кредиторской задолженности.

Мой отзыв на заявленные требования имел следующие обоснования и опровержения:

1 — Задолженность Ответчика перед Истцом возникла в результате Решения от 28.12.2016г. Заокского районного суда Тульской области по гражданскому делу, по которому были удовлетворены требования Истца и встречные исковые требования Ответчика и было разделено недвижимое имущество, а именно: разделено домовладение площадью 251,9 кв. м., надворные постройки и земельный участок, расположенные по адресу, в натуре между участниками долевой собственности: Кредитором и Должником; Сторонам выделили недвижимое имущество, а именно жилой дом и земельный участок согласно заявленных требований, а также в пользу Истца с Ответчика взысканы денежные средства в счет компенсации за домовладение и надворного строения, превышающую по размеру ее долю, в сумме 329 352 рублей.

Таким образом, требования Истца возникли не в результате договорных отношений, и не в результате деликта, а в связи с разделом совместного недвижимого имущества в связи с предъявлением искового заявления Истца, т. е. Истец изначально был инициатором длительного судебного спора, результатом которого стало разделение собственности и взыскание компенсации, а не задолженности.

В соответствии с нормами ст. 12 ГК РФ, защита гражданских прав осуществляется путем: признания права; восстановления положения, существовавшего до нарушения права, и пресечения действий, нарушающих право или создающих угрозу его нарушения; признания оспоримой сделки недействительной и применения последствий ее недействительности, применения последствий недействительности ничтожной сделки; признания недействительным решения собрания; признания недействительным акта государственного органа или органа местного самоуправления; самозащиты права; присуждения к исполнению обязанности в натуре; возмещения убытков; взыскания неустойки; компенсации морального вреда; прекращения или изменения правоотношения; неприменения судом акта государственного органа или органа местного самоуправления, противоречащего закону; иными способами, предусмотренными законом.

При этом, необходимо отметить, что Истец после того, как было возбуждено исполнительное производство и установлено, что денежных средств у Ответчика недостаточно для погашения задолженности, не обращался с заявлением в суд об изменении способа и порядка исполнения судебного акта, на основании которого были взысканы денежные средства.

Таким образом, Истец самостоятельно принял на себя риск негативных последствий продолжая требовать от Ответчика погашения присужденной компенсации, не предпринимая никаких объективных действий по предоставлению Ответчику исполнить судебный акт. Напротив, Истец будучи осведомленным о невозможности должника выплатить денежные средства, неоднократно обращался в суд за взысканием процентов по ст. 395 ГК РФ и судебных расходов.

Соответственно, Истец наращивал кредиторскую задолженность Ответчика, обеспечивая невозможность в будущем ее погашение, т.е. вместо того, чтобы прийти к разумному способу урегулирования спора, поиска способа исполнения судебного акта, изменив его порядок, предложив Ответчику варианты его исполнения, Истец выбрал механизм увеличения суммы долга.

2 — Необходимо отметить, что Ответчик обращался в суд с заявлением об изменении порядка и способа исполнения судебного акта, но с учетом активных возражений со стороны Истца, заявленное ходатайство Ответчика было отклонено, что подтверждается Определением Алексинского межрайонного суда Тульской области от 21.03.2024г., что не оспаривается самим Истцом.

3 — В ходе исполнительного производства, Ответчиком добровольно выплачены денежные средства в размере: 84 103,83 рублей, состоящие из процентов за пользование чужими денежными средства в сумме 72 308,41 рублей и судебных расходов на сумму 14 095,42 рублей.

Таким образом, из общей суммы всех взысканий — 434 694 рублей 75 коп., Ответчиком было погашено 170 470,66 рублей.

Следовательно, доводы и обвинения Истца в злостном уклонении Ответчика от погашения кредиторской задолженности несостоятельны, противоречат фактическим обстоятельствам по делу, документально Истцом не подтверждены.

4 — Ответчик вправе был совершать любые сделки с недвижимым имуществом, т.к. оно защищено исполнительным иммунитетом и в силу ст. 446 ГПК РФ на него не может быть обращено взыскание.

В тоже время Кредитор, будучи осведомленным о сделках Должника не обращался в суд с заявлением в порядке ст. 166—168 ГК РФ о признании указанных сделок недействительными, соответственно можно сделать вывод, что Кредитор не усматривал нарушение своих прав совершенными сделками.

Конституция Российской Федерации (ч. 1 ст. 40) гарантирует каждому право на жилище, никто не может быть лишен жилища произвольно.

Необходимо отметить, что в подобного рода спорах, где Кредиторы требуют обратить взыскание на жилое помещение Должника, в том числе залоговое, эффективным способом оспаривания таких требований является грамотные ссылки на Конституцию РФ.

В данном случае, помимо общих нормативно правовых возражений на требования Кредитора были отражены ссылки на высший закон России — Конституцию РФ, приведены доказательства правомерности совершения сделок с имуществом должника по его личному усмотрению.

В преамбуле Постановления Пленума Верховного Суда Российской Федерации от 02.07.2009 N 14 разъясняется, что право на жилище относится к основным правам человека и заключается в обеспечении государством стабильного, постоянного пользования жилым помещением лицами, занимающими его на законных основаниях, в предоставлении жилища из государственного, муниципального и других жилищных фондов малоимущим и иным указанным в законе гражданам, нуждающимся в жилище, в оказании содействия гражданам в улучшении своих жилищных условий, а также в гарантированности неприкосновенности жилища, исключения случаев произвольного лишения граждан жилища (ст. ст. 25, 40 Конституции РФ).

Также Кредитор в своем исковом заявлении и апелляционной жалобе ссылался на то, что Должник скрыл от службы судебных приставов объект недвижимости — баню, расположенную на земельном участке, которую по мнению Кредитора возможно было реализовать на торгах по исполнительному производству и погасить задолженность перед Кредитором.

На данный доводы я в своем отзыве подготовил следующие возражения, упомянув ст. 446 ГПК РФ, а также то, что находящаяся на земельном участке баня является сооружением хозяйственно-бытового значения и будучи расположенной в границах земельного участка потребителя в правовом смысле применительно к положениям ст. 135 Гражданского кодекса Российской Федерации, а также с учетом сохраняющего свою актуальность разъяснения, содержащегося в п. 9 постановления Пленума Верховного Суда СССР от 31.07.1981 N 4 «О судебной практике по разрешению споров, связанных с правом личной собственности на жилой дом», предназначено для обслуживания жилого дома и проживающих в нем лиц, ввиду чего не может иметь отличающийся от основного строения режим правового регулирования. При этом, его обособленное расположение не лишает его вспомогательного, служебного назначения по отношению к основному строению (жилому дому).

Различного рода вспомогательные строения и сооружения в домовладении, предназначенные для обслуживания жилого дома (сараи, гаражи, колодцы и т.п.), в том числе капитальные, исходя из положений ст. 130, 131, 135 Гражданского кодекса Российской Федерации самостоятельными объектами недвижимости не являются.

5 — Относительно сокрытия транспортного средства мы пояснили следующее: транспортное средство на имя супруга было приобретено путем заключения кредитного договора и сдачи другого транспортного средства в автосалон по системе трейд-ин, в связи с чем не представлялось возможным продать указанное транспортное средство до погашения задолженности по кредиту Банку.

Более того, учитывая, что Кредитор не обращался в суд с исковым заявлением о признании долга совместно нажитым между супругами, то у супруга отсутствовала обязанность по выплате долга и судебные приставы не вправе были наложить арест и реализовать имущество по долгам иного лица.

6 — Доходы и трудовая деятельность. Здесь мы признали, что доверитель получала доходы от оказания услуг, но такие доходы были не системными и денежные средства направлялись на выплату задолженности по кредиту, который был оформлен на 84 000 рублей для частичного погашения долга перед Кредитором, а также на содержание детей должника.

В соответствии с правовой позицией Конституционного Суда Российской Федерации, приведенной в постановлении N 10-П от 12.07.2007, необходимость обеспечения баланса интересов кредитора и гражданина-должника требует защиты прав последнего путем не только соблюдения минимальных стандартов правовой защиты, отражающих применение мер исключительно правового принуждения к исполнению должником своих обязательств, но и сохранения для него и лиц, находящихся на его иждивении, необходимого уровня существования, с тем, чтобы не оставить их за пределами социальной жизни.

В соответствии с ч. 1 ст. 37 Конституцией РФ, Труд свободен. Каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию. Принудительный труд запрещен.

Отсутствие дохода от трудовой деятельности не может быть расценено как нарушение закона со стороны должника, в том числе и как злоупотребление правом.

7 — Также отзыв содержал доказательства отсутствия привлечения доверителя к уголовной и административной ответственности, что подтверждалось соответствующей Справкой, заказанной из госуслуг.

8 — В отзыве я указал, что Кредитор не предоставил арбитражному суду объективных, относимых и допустимых доказательств, подтверждающих, что Должник совершал сделки или действия, направленные на злостное уклонение от погашения кредиторской задолженности, отсутствуют доказательства сокрытия имущества или иные действия, отвечающие требованиям ст. 10 ГК РФ направленные на причинение вреда имущественным правам Кредитора. В подтверждение доводов Кредитора не предоставлено ни одного судебного акта, которым бы подтверждались требования Кредитора.

В результате судебного разбирательства, арбитражный суд города Москвы ознакомился с материалами дела, доказательствами сторон, отзывом автора и красноречием юриста Симаковой Ю. Н., принял решение об отказе заявленных требований Кредитора по неприменению последствий в не освобождении от долговых обязательств нашего доверителя.

Арбитражный суд города Москвы в своем решении указал следующее: «Согласно абз. 4 п. 4 ст. 213.28 Закона о банкротстве освобождение гражданина от исполнения обязательств не допускается, в частности, если он злостно уклонился от погашения кредиторской задолженности, что может быть установлено в рамках любого судебного процесса (обособленного спора) по делу о банкротстве должника, а также в иных делах (п. 45 постановления Пленума Верховного Суда Российской Федерации от 13.10.2015 №45 „О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан“). Такое уклонение обычно не ограничивается простым бездействием; как правило, поведение должника активно, он продолжительное время совершает намеренные действия для достижения своей противоправной цели. Злостное уклонение следует отграничивать от непогашения долга вследствие отсутствия возможности, нерационального ведения домашнего хозяйства или стечения жизненных обстоятельств. Признаки злостности уклонения обнаруживаются, помимо прочего, в том, что должник: умышленно скрывает свои действительные доходы или имущество, на которые может быть обращено взыскание; совершает в отношении этого имущества незаконные действия, в том числе мнимые сделки (ст. 170 Гражданского кодекса Российской Федерации), с тем, чтобы не производить расчеты с кредитором; изменяет место жительства или имя, не извещая об этом кредитора; противодействует судебному приставу-исполнителю или финансовому управляющему в исполнение обязанностей по формированию имущественной массы, подлежащей описи, реализации и направлению на погашение задолженности по обязательству; несмотря на требования кредитора о погашении долга ведет явно роскошный образ жизни. По смыслу абзаца четвертого п. 4 ст. 213.28 Закона о банкротстве само по себе неудовлетворение требования кредитора, в том числе длительное, не может квалифицироваться как злостное уклонение от погашения кредиторской задолженности. Как следует из разъяснений, изложенных в п. 1 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 №25 „О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации“ при наличии обоснованного заявления участвующего в деле лица о недобросовестном поведении должника либо при очевидном для суда отклонении действий должника от добросовестного поведения суд при рассмотрении дела исследует указанные обстоятельства и ставит на обсуждение вопрос о неприменении в отношении должника правил об освобождении от обязательств. Распределяя бремя доказывания по вопросу об установлении наличия либо отсутствия обстоятельств, при которых должник не может быть освобожден от исполнения обязательств, необходимо исходить из презумпции добросовестности и добропорядочности гражданина до тех пор, пока не установлено обратное (п. 5 ст. 10 Гражданского кодекса Российской Федерации). Эта презумпция, исходя из своего содержания, влияет на распределение обязанности по доказыванию, вследствие чего кредиторы должны доказать наличие оснований для не освобождения должника-гражданина от обязательств. При этом, несмотря на действие указанной выше презумпции, должник вправе представлять свои доказательства, обосновывающие его добросовестное поведение при ведении процедуры банкротства. Кроме того, при определении добросовестности поведения должника суду следует принимать во внимание и причину, в результате которой возникла его неплатежеспособность».

Таким образом, арбитражный суд города Москвы особо подчеркнул для Кредитора, что злостное уклонение от погашения кредиторской задолженности, сокрытие имущества или доходов должно быть подтверждено любым судебным актом, предшествующим к подаче заявления в арбитражный суд о не освобождении должника от его обязательств, чего сделано не было.

Однако кредитор не согласился с решением арбитражного суда города Москвы и подал апелляционную жалобу на 30-ти листах, в которой расписал по его мнению многочисленные нарушения норм материального и процессуального права, в результате которого было принято неправильное и не отвечающее закону решение.

Девятый арбитражный апелляционный суд принял апелляционную жалобу к рассмотрению, назначил судебное заседание на 13 августа 2025г., к которому мы подготовились и приняли участие. Я подготовил отзыв на апелляционную жалобу, в которой изложил причины, по которым необходимо отклонить выводы и доводы Кредитора, а мой партнер Симакова Юлия Николаевна выступила в судебном заседании и своим ораторским мастерством убедила тройку судей в абсурдности заявленных требований со стороны Кредитора.

Судебное заседание длилось не более 15 минут в результате которого суд принял постановление об отказе в удовлетворении апелляционной жалобы кредитора и оставил решение суда первой инстанции без изменения. Основные претензии судей к кредитору, равно как и у нас — недоказанность с помощью каких-либо судебных актов обстоятельств, на которые ссылается кредитор. Отсутствие судебных актов, объективно устанавливающих недобросовестность должника или злоупотребление правом по совершению сделок, по злостному уклонению от погашения кредиторской задолженности или сокрытию имущества является основанием к отказу в исковых требованиях, в прочем, о чем суд первой инстанции указал в решении, а мы указывали в своих возражениях изначально.

Таким образом, кредитору не удалось оспорить освобождение от обязательств нашего доверителя, потому что он принял неправильное управленческое решение. Вместо того, чтобы доказывать почему не нужно освобождать от обязательств должника на пути к финишу, ему нужно было в рамках еще исполнительных производств обжаловать сделки должника, путем признания их ничтожными или недействительными, совершенными с целью предотвращения возможности обращения взыскания на имущество с помощью которого возможно погасить требования кредитора. После подачи должником заявления в МФЦ о собственном банкротстве подавать в арбитражный суд ходатайство о введении в отношении должника процедуры реструктуризации задолженности, в ходе которой устанавливать имеются ли обстоятельства для погашения долга за счет доходов должника или его имущества и имущественных прав. Но кредитор самостоятельно распорядился способами защиты своих прав и несмотря на поддержку юристов не смог найти верное и правильное решение для защиты своих прав и интересов.

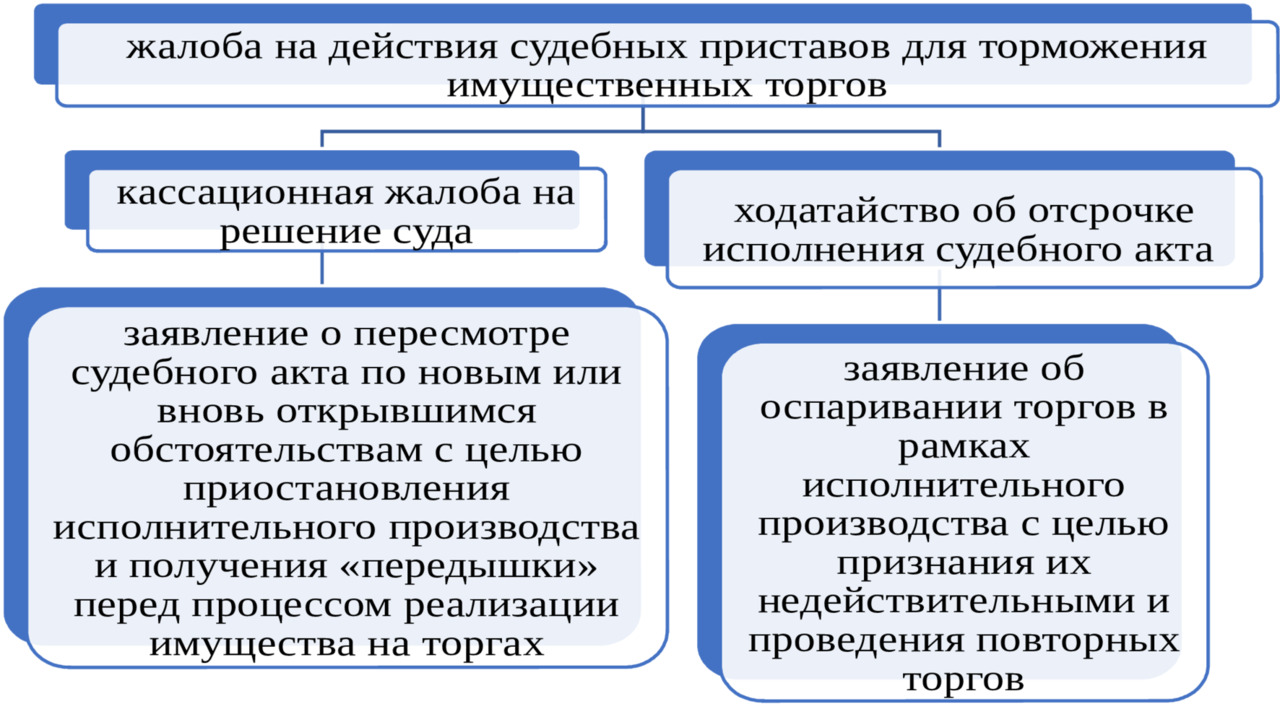

§3 — Реструктуризация как способ снять имущество с торгов по исполнительному производству

Законом о банкротстве, предусмотрено право самого должника подать заявление на собственное банкротство и ходатайствовать о введении процедуры реструктуризации долгов должника гражданина с целью сохранения своего имущества или имущественных прав, а также исключения рисков реализации имущества в рамках исполнительного производства (когда имущество уже выставлено на торги службой судебных приставов) или в рамках процедуры банкротства реализация имущества должника гражданина.

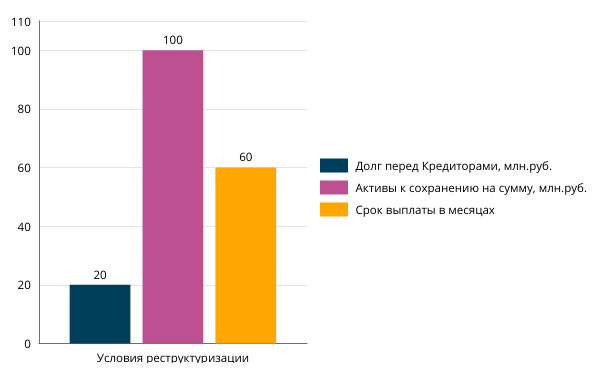

В одном из дел, рассмотренных арбитражным судом Челябинской области в 2019 году, должник, в отношении которого Банк как залоговый кредитор получил судебный акт о взыскании задолженности на сумму 5,5 млн. руб. и обратил взыскание на заложенное имущество, стоимостью 9,750 млн. руб. обратился к автору с вопросом как приостановить торги в отношении его коммерческого нежилого помещения, на которое судебные приставы обратили взыскание в рамках исполнительного производства по судебному решению. Учитывая, что должник на момент обращения за консультацией имел устойчивые намерения произвести погашение задолженности с Банком, но при этом сохранить за собой коммерческое помещение, я рекомендовал доверителю подать заявление на банкротство с целью введения процедуры реструктуризации. Такой шаг был продиктован тем, что Банк отказывался в досудебном порядке, в суде и в исполнительном производстве заключить мировое соглашение с возможностью предоставления рассрочки выплаты долга. Банк требовал погасить всю сумму сразу или передать ему в собственность предмет залога, который по стоимости в 2 раза превышал сумму долга. На момент подачи заявления в арбитражный суд Челябинской области, судебные приставы организовали торги для продажи имущества должника.

В день рассмотрения нашего заявления арбитражным судом Челябинской области о проверки обоснованности введения процедуры реструктуризации долгов гражданина судебные приставы ожидали от Банка согласие об оставлении предмета залога за собой, на тот момент размер задолженности перед кредитором почти был равен рыночной стоимости имущества, т.к. банк по условиям решения о взыскании задолженности насчитывал пени за каждый день просрочки до момента погашения задолженности.

Но арбитражный суд Челябинской области ввел процедуру реструктуризации задолженности в день, на который было назначено судебное заседание. Автор после получения резолютивной части определения о введении процедуры банкротства в тот же день вручил ее судебному приставу исполнителю с заявлением о приостановлении исполнительного производства в порядке абз. 6 п. 2 ст. 213.11 Закона о банкротстве, п.п.5.1. п.1 ст. 40 Закона об исполнительном производстве.

Судебный пристав был вынужден приостановить исполнительное производство и снять все аресты с имущества должника, а Банк не смог реализовать свое право на оставление предмета залога за собой и был вынужден обратится в арбитражный суд с заявлением о включении в реестр требований кредиторов.

Помимо того, что предмет залога остался за должником и не был реализовал в исполнительном производстве, автору удалось в рамках включения в реестр требований кредиторов снизить неустойку, заявленную Банком на 75%, а также утвердить в арбитражном суде план реструктуризации задолженности, предусматривающий погашение требований залогового кредитора в течении 36 месяцев.

В процессе исполнения плана реструктуризации задолженности имущественное положение должника изменилось, было принято решение о переходе в процедуру реализации имущества с включением в реестр всех требований кредиторов, продажи имущества должника и распределением денежных средств между кредиторами, а также выплате супругу должника части денежных средств, оставшихся от реализации предмета залога, чего в рамках исполнительного производства законом не предусмотрено.

Глава 2 — Реструктуризация как инструмент защиты против рейдерского захвата

Процедура реструктуризации долгов должника гражданина или индивидуального предпринимателя это не только про возможность не продавать имущество должника в процедуре банкротства, это еще и про защиту прав и интересов должника, когда против него работают профессиональные коллекторы, цели которых не просто взыскать присужденную задолженность, а причинить должнику максимальный вред, лишить его имущества и имущественных прав, т.к. чаще всего взысканная задолженность является недостоверной (фиктивной) или значительно ниже фактической задолженности.

В книге «Управляемое банкротство как инструмент защиты интересов граждан и бизнеса» я затронул тему рейдерского захвата бизнеса через процедуру банкротства, а также описал дело о банкротстве, где мне удалось изменить ход действия процедуры банкротства и заставить рейдеров выйти на диалог с должником.

Учитывая, что книга «Управляемое банкротство как инструмент защиты интересов граждан и бизнеса» опубликована в сентябре 2024г., то к моменту публикации настоящей книги произошли ряд изменений в рассматриваемом деле, и такое дело максимально подходит под тему выхода из кризиса через процедуру банкротства — реструктуризация задолженности должника гражданина, поэтому мы на примере этого дела можем увидеть как с помощью реструктуризации задолженности защитить и восстановить нарушенные права и интересы должника и членов его семьи, не дать рейдерам захватить имущество и реализовать его себе же за бесценок.

История начинается в 2009г. когда двое партнеров создавали свой сельскохозяйственный бизнес в Московской области, вкладывали поровну свое время и средства, а затем к 2015. решили мирно разойтись и разделить свои активы. В 2021г. один из партнеров, назовем его Сергей решил, что в 2015г. они с Виктором неправильно разделили заработанные активы. К такому выводу пришел Сергей т. к. после разделения он не смог выстроить новый бизнес и фактически истратил все свои накопления, а Виктор напротив расширил географию бизнеса от г. Москвы до Алтайского края, а также расширил виды деятельности, в которые входило: ремонт автомобильных дорог на территории Тульской области, сельскохозяйственный бизнес по развитию фермерского хозяйства в Архангельской области, Ставропольском крае, Краснодарском крае, продажа автозапчастей и ремонт автомобилей в Московской области, производство и переработка животноводства в Московской области, реализация продукции в г. Москве.

Сергей, наблюдая за ходом и развитием бизнеса Виктора посчитал, что Виктор ему должен был отдать больше, чем в 2015г.

В итоге Сергей нашел в своих бумагах расписку Виктора за 2013г. где Виктор занимал 1 000 000 рублей без срока погашения, при этом Сергей помнил, что Виктор уже давно рассчитался по этой расписке и уплатил все проценты, но так как отношения между ними были доверительными, то про уничтожение расписки стороны забыли. Расписка была оформлена в пользу матери Сергея. Этим и решил воспользоваться Сергей, но самостоятельно выходить в конфронтацию с Виктором побоялся, он решил часть долга продать коллекторам, чтобы их руками сделать всю грязную работу.

В январе 2021г. Виктор получил почтовое уведомление, из которого следовало, что от неизвестного ему человека поступило письмо. Получив письмо, Виктор обнаружил в нем рекламные буклеты. Не понимая смысла посылки, Виктор не придал значения отправлению. Через месяц коллекторы, которым мать Сергея продала часть долга обратились в Промышленный районный суд Ставропольского края с исковым заявлением о взыскании с Виктора задолженности по расписке, с начислением процентов за период с 2013г. по 2021г., взысканием неустойки, в общей сумме 3 500 000 рублей.

Суд назначил предварительное судебное заседание и направил судебное извещение в адрес регистрации Виктора. В это время Виктор был в командировке в Республике Беларусь и не смог лично участвовать в судебном заседании, в связи с чем суд вынес решение об удовлетворении требований и взыскал с Виктора задолженность по договору займа в сумме 3,5 млн. руб. Решение о взыскании было вынесено в 1 судебном заседании, которое началось как предварительное, а закончилось как основное. Затем коллекторы получили исполнительный лист и предъявили его в службу судебных приставов, которые наложили арест на все имущество и банковские счета Виктора.

Учитывая, что у Виктора был открыт расчетный счет в банке, в котором был оформлен кредит на развитие бизнеса, то сотрудник банка перед тем, как исполнить постановление судебных приставов связался с бухгалтером Виктора и сообщил, что им срочно нужно снять все деньги со счета и вносить платежи от имени третьего лица. И именно с этого момента, с марта 2021г. Виктор узнал о том, что в отношении него возбуждено исполнительное производство в пользу неизвестных ему лиц. После того как Виктор ознакомился с материалами дела, ему стало известно о подлости его партнера Сергея. В это время коллекторы уже подготовили заявление на признание Виктора банкротом и подали его в арбитражный суд Ставропольского края. Учитывая, что Виктор подал заявление о восстановлении сроков для апелляционного обжалования, и апелляционную жалобу, то арбитражный суд был вынужден откладывать судебные заседания по делу о банкротстве. Однако, Виктору не удалось убедить Ставропольский краевой суд в том, что задолженность по расписке уже давно погашена, и денежных средств фактически он не получал от займодавца, а также не был надлежащим образом уведомлен о дате и времени судебного заседания по уважительной причине.

В итоге апелляционный суд оставил в законной силе решение суда 1-й инстанции и задолженность Виктора в сумме 3,5 млн. рублей. К этому моменту коллекторы обратились в Промышленный районный суд Ставропольского края с заявлением о взыскании судебных расходов на сумму 100 000 рублей, которое было удовлетворено на 80 000 рублей.

В декабре 2021г. Виктор обратился ко мне с просьбой оказать содействие в сопровождении его дела о банкротстве и противодействии коллекторам в рейдерском захвате. О самом захвате коллекторы сами сообщили Виктору, что их интересуют не деньги, которые они взыскали с него, а его бизнес и активы, которые они могут распродать за бесценок в ходе дела о банкротстве.

После ознакомления с материалами дела о банкротстве Виктора, я разработал план защиты интересов доверителя и приступил к его реализации.

Первый этап плана защиты включал введение процедуры банкротства, но не той которую хотели рейдеры. Они просили суд ввести процедуру реализации имущества должника гражданина с целью организации торгов и распродажи имущества по заниженной стоимости. Для этого ими был подобран свой арбитражный управляющий.

Я подготовил ходатайство о введении процедуры банкротства реструктуризации долгов с целью сохранения бизнес — процессов Виктора и погашения задолженности перед всеми кредиторами в течении 36 месяцев в порядке ст. 213.6 Закона о банкротстве (в редакции, действовавшей на декабрь 2021г.).

Исходя из положений ст. 213.6 Закона о банкротстве, дело о банкротстве гражданина должно начинаться с восстановительной процедуры, в частности процедуры реструктуризации долгов гражданина, если нет ходатайства самого должника о введении в отношении него процедуры реализации имущества.

По результатам рассмотрения обоснованности заявления о признании гражданина банкротом в качестве первой процедуры, применяемой в деле о банкротстве, суд вводит процедуру реструктуризации долгов (п. 2 ст. 27, ст. 213.2, п. 1 ст. 213.6 Закона о банкротстве).

Выбор судом первой процедуры, применяемой в деле о банкротстве, императивно предопределен законодательством о банкротстве и не зависит ни от финансово экономического состояния должника, ни от того, кто (должник, кредитор или уполномоченный орган) обратился в суд с заявлением о признании должника банкротом, ни от того, какую первую процедуру банкротства просит ввести лицо, обратившееся в суд с указанным заявлением.

Нормы действующего законодательства о банкротстве, содержащие требования к заявлению кредитора либо уполномоченного органа о признании должника банкротом и к документам, прилагаемым к такому заявлению (ст. 39, 41, 213.5 Закона о банкротстве), не предусматривают указание в таком заявлении первой процедуры банкротства, которую заявитель просит ввести в отношении должника, что соотносится с императивной предопределенностью первой процедуры, применяемой в деле о банкротстве.

Коллекторы категорически возражали против введения такой процедуры и пытались приводить свои доводы, однако арбитражный суд принял правовую позицию автора и ввел в отношении доверителя процедуру реструктуризацию долгов, о чем вынес Определение от 01.03.2022г.

Решение автора ввести процедуру реструктуризации было продиктовано сложившимися обстоятельствами и пониманием того, что кредиторская задолженность подтверждена в судебном порядке, в связи с чем арбитражный суд будет применять преюдицию в порядке ст. 69 АПК РФ.

В соответствии с нормами п.3 ст. 69 АПК РФ вступившее в законную силу решение суда общей юрисдикции по ранее рассмотренному гражданскому делу обязательно для арбитражного суда, рассматривающего дело, по вопросам об обстоятельствах, установленных решением суда общей юрисдикции и имеющих отношение к лицам, участвующим в деле.

Таким образом, растягивать введение процедуры банкротства не имело смысла, а вот законными методами воспрепятствовать в захвате собственности доверителя процедура реструктуризации позволяла.

Дело в том, что в процедуре реструктуризации долгов финансовый управляющий ограничен в своих полномочиях, у него нет тех прав, которые предусмотрены законом в процедуре реализации имущества (нельзя продать имущество, оспорить сделки до банкротства). Продажа имущества может быть предусмотрена только планом реструктуризации долгов, подготовленным самим должником.

Процедура реструктуризации удобна для должника тем, что должник вправе самостоятельно разработать план реструктуризации и даже при возражениях его кредиторов, утвердить его через суд и сохранить свои активы.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.