Бесплатный фрагмент - Изменения законодательства. Реформа 2025 года

Предисловие

В связи с большими изменениями законодательства в последние годы, хотелось бы собрать в одной книге все изменения. В ожидании 2025 года налоговая система готовится к значительным изменениям, касающимся налогов. Эти изменения затронут как крупные, так и малые предприятия, внося коррективы в их финансовые стратегии и планирование. Цель предстоящих корректировок — стимулирование экономического роста, содействие инвестициям в инновации и технологии, а также упрощение налогового администрирования.

С учетом этих предстоящих изменений, компаниям необходимо будет пересмотреть свои внутренние процессы и подготовиться к новым условиям. Актуальность темы обусловлена не только предстоящими изменениями, но и необходимостью адаптации к ним для поддержания и улучшения своей конкурентоспособности на рынке.

Которые нас ждут, и описать как они повлияют на работу и деятельность всех предпринимателей и компаний малых, средних, крупных. Рассмотрим практические примеры изменений, которые нас ждут.

1. Изменения налогового законодательства

Анализ текущего налогового законодательства по налогу на прибыль

Актуальное налоговое законодательство, управляющее вопросами налогообложения прибыли организаций, претерпевает значительные изменения, ставя перед собой цель адаптации к новым экономическим реалиям и усиления роли налога на прибыль как инструмента стимулирования инвестиций и поддержки предприятий.

В текущем контексте осмысления налогообложения прибыли ключевому вниманию подлежит корпоративный налог на прибыль, ставка которого, традиционно варьирует в разных юрисдикциях, но чаще всего остается в пределах 20%. Тем не менее, мировая тенденция к снижению налогового бремени для стимулирования бизнес-активности и привлечения иностранных инвестиций напрямую влияет и на рассматриваемое законодательство. Непрерывно изменяющаяся экономическая ситуация вызывает необходимость адаптации национальных налоговых политик под новые вызовы.

Одной из значимых модификаций стало введение налоговых каникул для новых предприятий, а также для организаций, осуществляющих деятельность в высокотехнологичных отраслях, что направлено на стимулирование инновационного сектора экономики. Такая мера позволяет существенно снизить налоговую нагрузку на начальных этапах развития проектов, когда особенно важна поддержка в виде снижения фискального давления.

Реформа также коснулась темы амортизации. Были введены новые правила, которые позволяют ускорить амортизацию основных средств за счет увеличения лимитов и изменения коэффициентов. Это, в свою очередь, позитивно сказывается на инвестициях в основной капитал и стимулирует предприятия к модернизации производственных мощностей.

Важным аспектом является и пересмотр налогообложения трансграничных платежей, в частности, роялти и процентов, что предусматривает перераспределение налоговых прав между странами с целью борьбы с выведением прибыли в низконалогооблагаемые юрисдикции. Это влияет не только на международные корпорации, но и на локальные предприятия, участвующие в трансграничной экономической деятельности.

Также значимы изменения, связанные с цифровизацией процессов налогообложения и введением системы «электронного налогового учета», упрощающей процедуру сдачи отчетности и расчета налогов, что направлено на уменьшение административной нагрузки на бизнес.

Анализируя введенные новации, важно отметить, что меры, принимаемые в сфере налогообложения прибыли, направлены не только на усиление позиций государственного бюджета за счет налоговых поступлений, но и на создание благоприятных условий для развития предпринимательства, инвестиционной и инновационной активности. Несмотря на определенные вызовы и сложности в реализации данных мер, они имеют значительный потенциал в плане стимулирования экономического роста и повышения конкурентоспособности национальной экономики на мировой арене.

Прогнозируемые изменения в налоговом регулировании к 2025 году

К 2025 году аналитики ожидают значительные изменения в налоговом регулировании на прибыль компаний, отражающие глобальные тренды и внутристрановые экономические нужды. Эти прогнозируемые корректировки направлены как на стимулирование экономического роста, так и на обеспечение справедливого распределения налоговых обязательств между различными категориями налогоплательщиков.

Федеральным законом от 12.07.2024 №176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» с 01.01.2025 изменены налоговые ставки по налогу на прибыль организаций.

Так, налоговая ставка по налогу увеличивается с 20 до 25 процентов. При этом сумма налога, исчисленная по налоговой ставке в размере 7 процентов (8 процентов в 2025 — 2030 годах), зачисляется в федеральный бюджет (пункт 1 статьи 284 Налогового кодекса Российской Федерации).

Для российских организаций, включенных в реестр малых технологических компаний, законами субъектов Российской Федерации в 2025 — 2030 годах может устанавливаться пониженная налоговая ставка по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации (пункт 1.8—5 статьи 284 Кодекса).

Для российских организаций, осуществляющих деятельность в области информационных технологий, на 2025 — 2030 года налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, увеличивается с 0 до 5 процентов, а налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта Российской Федерации, остается в размере 0 процентов (пункт 1.15 статьи 284 Кодекса).

Для организаций, владеющих лицензиями на пользование участками недр в отношении прибыли, полученной от деятельности по освоению указанных участков недр, с 01.01.2025 налоговая ставка устанавливается в размере 20 процентов. При этом налоговая ставка применяется при соблюдении условий, предусмотренных пунктом 1.17—1 статьи 284 Кодекса.

Кроме того, налоговая ставка со всех доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, с 01.01.2025 увеличивается с 20 до 25 процентов (за исключением доходов, указанных в подпунктах 2 — 4 пункта 2, пунктах 3, 4 и 4.3 статьи 284 Кодекса).

Ставка по налогу на прибыль для организаций радиоэлектронной промышленности — 8%

Федеральным законом от 29.11.2024 №417-ФЗ внесены изменения в ст. 284 НК РФ, касающиеся размера ставки по налогу на прибыль для российских организаций, осуществляющих деятельность в радиоэлектронной промышленности.

Для российских организаций, включенных в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности, начиная с налогового периода включения в указанный реестр в 2025–2027 годах налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, установлена в размере 8%, а по налогу, подлежащему зачислению в бюджет субъекта РФ, — 0%.

Налоговые ставки применяются при условии, что по итогам отчетного (налогового) периода в сумме всех доходов организации, учитываемых при определении налоговой базы по налогу на прибыль, не менее 70% составляют доходы, перечисленные в п. 1.16 ст. 284 НК РФ.

Определены особенности налогообложения операций с цифровой валютой

Федеральным законом от 29.11.2024 №418-ФЗ установлены особенности исчисления НДС, НДФЛ, налога на прибыль организаций по операциям по осуществлению майнинга цифровой валюты, ее реализации.

Так, п. 2 ст. 38 НК РФ определено, что цифровая валюта (в том числе цифровая валюта, используемая в качестве средства платежа по внешнеторговым договорам в рамках экспериментального правового режима в сфере цифровых инноваций) признается имуществом.

Операции по осуществлению майнинга цифровой валюты, а также по ее реализации не признаются объектом обложения НДС (подп. 27 и 28 п. 2 ст. 146 НК РФ).

Доходы в виде цифровой валюты, полученной в результате майнинга цифровой валюты в РФ, отнесены к доходам от источников в РФ. Налоговая база по НДФЛ может быть уменьшена сумму налоговых вычетов, в том числе имущественного (подп. 5 п. 1 ст. 220 НК РФ).

В главе 25 НК РФ с 1 января 2025 года появится новая статья — ст. 282.3, устанавливающая особенности определения налоговой базы по операциям с цифровой валютой.

Введены ограничения, согласно которым лица, осуществляющие майнинг цифровой валюты, не вправе применять ЕСХН, УСН, а лица, осуществляющие майнинг, реализацию (приобретение) цифровой валюты, — ПСН, НПД, АУСН.

Постановлением Правительства РФ от 28.11.2024 №1638 установлено, что величина федерального инвестиционного налогового вычета определяется в размере 3%. На такую величину может быть уменьшен налог на прибыль при условии инвестирования средств в развитие производства.

С 1 января 2025 вводится федеральный инвестиционный налоговый вычет (ст. 286.2 НК РФ).

Федеральный инвестиционный налоговый вычет могут применять налогоплательщики налога на прибыль организаций, основным видом экономической деятельности которых является один из видов согласно ОКВЭД, указанных в приложении к постановлению. В перечень видов экономической деятельности включены:

— добыча полезных ископаемых;

— обрабатывающие производства, за исключением производителей пищевых продуктов, напитков и табачных изделий;

— обеспечение электрической энергией, газом и паром, кондиционирование воздуха;

— деятельность гостиниц и предприятий общественного питания;

— научные исследования и разработки;

— деятельность в области информационных технологий.

При этом основной вид экономической деятельности налогоплательщика определяется по содержащемуся в ЕГРЮЛ коду основного вида экономической деятельности по состоянию на 1 января 2024 г.

Решение об использовании права на применение федерального инвестиционного налогового вычета принимается налогоплательщиком в отношении конкретного объекта основных средств, амортизируемого нематериального актива.

Федеральным законом от 23.11.2024 №399-ФЗ организации, получившие статус участника Военного инновационного технополиса «Эра» Минобороны России, с 1 января 2025 года освобождены от уплаты отдельных налогов.

Так, ст. 145.2 НК РФ предоставляется право освобождения от исполнения обязанностей налогоплательщика НДС организации-участнику Технополиса при условии, что совокупный размер полученной выручки не превышает 1 млрд рублей, не применяется УСН.

В целях налогообложения прибыли такие налогоплательщики также освобождаются от исполнения обязанностей налогоплательщика в течение десяти лет со дня получения статуса участника Технополиса с учетом условий, предусмотренных ст. 246.1—1 НК РФ.

Одним из ключевых направлений является цифровизация налоговых процедур и внедрение инновационных технологий в процесс сбора и анализа налоговой информации. Это позволит налоговым органам более эффективно выявлять и пресекать случаи уклонения от налогов, а также оптимизировать сбор налоговых платежей, снижая административную нагрузку на бизнес. Активное внедрение электронных деклараций, роботизированный аудит и использование больших данных будут способствовать повышению прозрачности налоговых отношений.

Среди прогнозируемых изменений стоит выделить и пересмотр налоговых ставок. В условиях постпандемического восстановления экономики возможно снижение ставок налога на прибыль для малого и среднего бизнеса, что позволит активизировать их деятельность, стимулировать создание новых рабочих мест и способствовать росту ВВП. В то же время, может быть пересмотрено и налогообложение крупных корпораций, особенно в тех секторах экономики, где наблюдается значительная концентрация прибыли.

Необходимо упомянуть и глобальные инициативы, например, введение минимальной глобальной ставки налога на прибыль. Эта мера, обсуждаемая на уровне G7 и ОЭСР, направлена на предотвращение эрозии налоговой базы и переноса прибыли в юрисдикции с более низкими налогами. Подобные решения могут привести к унификации налоговых ставок на международном уровне и повышению эффективности налогового регулирования глобальной экономики.

Также ожидается усиление мер, направленных на борьбу с отмыванием денег и финансированием терроризма через изменение подходов к налогообложению трансграничных платежей. Это включает в себя ужесточение требований к документации и повышение ответственности за нарушение налогового законодательства.

Прогнозируемые изменения в налоговом регулировании к 2025 году также отражают усилия по борьбе с изменением климата. Можно ожидать введение или увеличение экологических налогов для стимулирования компаний к использованию экологически чистых технологий и снижению углеродного следа. Это могут быть налоги на выбросы углекислого газа, на использование нерегенеративных источников энергии, а также стимулы для внедрения «зеленых» технологий.

В заключение можно сказать, что предстоящие изменения в налоговом регулировании на прибыль направлены на обеспечение баланса между необходимостью стимулирования экономического развития и обеспечением социальной справедливости, а также реагирование на глобальные экономические вызовы и экологические угрозы.

Влияние изменений по налогу на прибыль на бизнес-среду

В 2025 году вступили в силу ключевые изменения в законодательстве, касающиеся налога на прибыль, которые привнесли значительные коррективы в деятельность как крупных, так и малых предприятий. Эти изменения, охватывающие ставки налогов, льготы, а также условия их применения, затронули широкий спектр аспектов бизнес-среды, вызвав ряд последствий для предпринимателей.

Первым и, возможно, самым значительным последствием стало воздействие на финансовые показатели компаний. Изменение ставок налога на прибыль непосредственно повлияло на чистую прибыль предприятий, что вынудило многие бизнес-структуры пересмотреть свои стратегии ценообразования, а также вызвало необходимость оптимизации операционных и производственных затрат. Более того, для некоторых компаний это стало стимулом к переходу на новые бизнес-модели или даже к смене направления деятельности, чтобы сохранить свою конкурентоспособность и прибыльность.

Следующим важным аспектом является усиление роли налогового планирования в рамках стратегического управления компанией. Бизнес столкнулся с необходимостью более тщательного анализа своих налоговых обязательств и поиска законных способов их минимизации. Это, в свою очередь, увеличило спрос на услуги в области налогового консалтинга и аудита, вызвав рост в этом сегменте услуг.

Изменения в налогообложении также оказали влияние на инвестиционную привлекательность и конкурентоспособность регионов. Регионы, предложившие более выгодные условия налогообложения или дополнительные налоговые льготы, получили преимущество в привлечении нового бизнеса и удержании действующих предприятий. Это, в свою очередь, может способствовать росту рабочих мест, увеличению местных бюджетов и улучшению экономической ситуации в целом.

В то же время, для малого и среднего бизнеса данные изменения стали вызовом, так как не все предприятия оказались готовы к быстрому адаптированию. Помимо прочего, возросла административная нагрузка, связанная с необходимостью соответствия новым налоговым правилам и процедурам. Это вызвало потребность в дополнительных ресурсах как финансовых, так и временных на переосмысление и корректировку бизнес-процессов.

Наконец, изменения в налоге на прибыль способствовали усилению прозрачности и ответственности в бизнесе. С одной стороны, это привело к уменьшению количества налоговых махинаций и уклонений, способствуя созданию более справедливого и конкурентного бизнес-окружения. С другой стороны, предприниматели стали больше внимания уделять законности своих финансовых операций, что улучшило общее качество корпоративного управления.

Таким образом, введение изменений по налогу на прибыль в 2025 году оказало глубокое и многоаспектное влияние на бизнес-среду, став испытанием для некоторых и предоставив новые возможности для других. Это подчеркивает важность гибкости и способности к адаптации в современном динамичном экономическом ландшафте.

Стратегии адаптации компаний к новым налоговым требованиям

Вступление новых налоговых норм в действие в 2025 году потребует от компаний повышенного внимания к своей налоговой стратегии и возможно обусловит радикальные изменения в подходах к налогообложению прибыли. Ключевым моментом адаптации к новым требованиям будет корректировка текущих бизнес-процессов, оптимизация налоговых обязательств и, при необходимости, пересмотр структуры компании и источников её доходов.

Первым шагом к успешной адаптации станет глубокий анализ нововведений. Компании должны будут оценить влияние изменений на свою деятельность, в частности, на финансовые результаты, и исследовать возможности для минимизации налоговой нагрузки в рамках закона. Важно не только понять новые требования, но и определить потенциальные риски и возможности, которые они предоставляют.

Особое внимание следует уделить планированию налоговых обязательств. Это может включать в себя поиск наиболее эффективных схем ведения бизнеса, например, через реорганизацию структуры компании, оптимизацию договорных отношений или пересмотр инвестиционных стратегий. Пересмотр налоговой стратегии должен осуществляться с учетом не только текущих, но и будущих налоговых изменений, чтобы обеспечить устойчивость бизнеса на долгосрочную перспективу.

Ключевым аспектом адаптации к новым налоговым нормам является также цифровизация налогового учета и отчетности. Внедрение современных IT-решений позволит достигать высокой точности и оперативности в расчетах, а также облегчит процесс соблюдения налоговых требований. Разработка и интеграция автоматизированных систем налогового учета повысит транспарентность и контроль за выполнением налоговых обязательств.

Не менее важным станет и укрепление внутреннего налогового контроля. Это включает в себя формирование специализированных подразделений или рабочих групп, разработку и внедрение внутренних правил и процедур, направленных на минимизацию налоговых рисков. Повышение квалификации и обучение персонала, ответственного за налогообложение, должно стать постоянным процессом, поскольку это обеспечит корректное применение новых налоговых норм и методик.

Наконец, для успешной адаптации к новым условиям налогообложения компании должны наладить тесное взаимодействие с налоговыми органами и профессиональными консультантами. Это поможет не только вовремя получать актуальную информацию о предстоящих изменениях, но и оперативно решать спорные вопросы, а также использовать консультационную поддержку для оптимизации налоговой нагрузки.

Адаптация к новым налоговым требованиям требует комплексного подхода и включает в себя не только изменение операционных процессов, но и преобразование корпоративной культуры, в которой особое значение приобретает ответственное и прозрачное управление налоговыми обязательствами. Таким образом, компании смогут не только снизить налоговую нагрузку, но и укрепить свои позиции на рынке в условиях новых налоговых реалий.

Экономические последствия изменений по налогу на прибыль в 2025 году

В 2025 году принятые изменения в налогообложение прибыли предприятий обусловлены стремлением государства оптимизировать налоговую систему, сделать её более справедливой и стимулирующей для бизнеса. Эти нововведения вызвали значительный общественный и экономический резонанс. Ожидается, что они окажут заметное влияние на финансовое состояние компаний, инвестиционный климат и общую экономическую ситуацию в стране.

Прежде всего, изменения в налоге на прибыль затронули ставки налога, ввели дополнительные льготы и условия для определенных категорий предприятий. Это предполагает снижение налоговой нагрузки на наиболее инновационные и экспортно-ориентированные сектора экономики. Результатом таких мер станет увеличение их конкурентоспособности на международной арене, что способствует росту объемов экспорта и привлекательности страны для иностранных инвестиций.

Также следует отметить, что изменения в налоге на прибыль подразумевают упрощение налогового администрирования для малого и среднего бизнеса. Снижение административной нагрузки и уменьшение количества налоговых проверок создают благоприятные условия для развития предпринимательства, стимулируют открытие новых бизнесов и создание рабочих мест. Такие меры могут привести к ускорению экономического роста и повышению уровня жизни населения.

Однако нужно учитывать и потенциальные трудности. Сокращение налоговых поступлений от крупных налогоплательщиков потребует от государства поисков альтернативных источников дохода для поддержания бюджетных расходов, особенно в социальной сфере и инфраструктурных проектах. Это может оказать давление на другие статьи налоговой системы и вызвать необходимость корректировки налоговой политики в будущем.

Влияние изменений на инвестиционный климат будет двояким. С одной стороны, улучшение условий для ведения бизнеса и снижение налоговой нагрузки повышают привлекательность страны для внутренних и внешних инвесторов. С другой стороны, потенциальная неопределенность в налоговом законодательстве и возможные корректировки в будущем могут сдерживать долгосрочные инвестиции.

В целом, принятые изменения по налогу на прибыль в 2025 году являются важным шагом в реформировании налоговой системы. Они направлены на стимулирование экономического роста, поддержку инноваций и укрепление инвестиционного климата. Вместе с тем, для достижения заявленных целей важно тщательно отслеживать экономические последствия внедрения этих мер, оперативно реагировать на возникающие вызовы и корректировать политику в соответствии с изменяющимися условиями.

Разъяснения законодательства в письмах

1. Письмо Министерство финансов Российской Федерации№03-03-06/1/115364 от 20.11.2024 «Об учете сумм, оставшихся в распоряжении АО, на которые произошло уменьшение уставного (складочного) капитала организации, в целях налога на прибыль»

Минфин России в письме от 20.11.2024 №03-03-06/1/115364 разъяснил, что не всякие суммы, оставшиеся в распоряжении АО при уменьшение уставного капитала организации, учитываются в целях налога на прибыль.

Согласно ст. 29 Федерального закона от 26.12.1995 №208-ФЗ «Об акционерных обществах» общество вправе, а в случаях, предусмотренных указанным Федеральным законом, обязано уменьшить свой уставный капитал.

Не подлежат налогообложению налогом на прибыль суммы, оставшиеся в распоряжении организации, на которые произошло уменьшение уставного капитала организации, только в случае, если уменьшение уставного капитала осуществляется в силу предписаний закона, обязывающих общество осуществить такую меру, либо если обществом осуществляется добровольное уменьшение уставного капитала в целях, чтобы величина уставного капитала общества не превышала стоимости его чистых активов по окончании отчетного года (подп. 17 п. 1 ст. 251 НК РФ).

2. Письмо Минфина России от 05.12.2024 №03-03-06/1/122830 по вопросу применения положений подпункта 26 пункта 1 статьи 264 Налогового кодекса Российской Федерации

Минфин России в письме от 05.12.2024 №03-03-06/1/122830 разъяснил особенности учета в целях налогообложения прибыли расходов по приобретению прав на использование программ для ЭВМ и баз данных, также на их адаптацию и модификацию.

С 1 января 2025 года увеличен коэффициент с 1,5 до 2 для учета затрат по приобретению программ для ЭВМ и баз данных, включенных в единый реестр российских программ (подп. 26 п. 1 ст. 264 НК РФ).

Минфин России напомнил, что расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договору, действующему в течение периода, превышающего налоговый период, признаются равномерно в течение периода действия такого договора.

На этом основании коэффициент 2 применяется в отношении расходов, дата признания которых приходится на период начиная с 2025 года. К расходам, связанным с приобретением права на использование программ для ЭВМ и баз данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных, относящихся к сфере искусственного интеллекта, осуществленным до 01.01.2025 года, и признаваемым в том числе после 01.01.2025 года, применяется коэффициент 1,5.

Коэффициент 2 не применяется к расходам на адаптацию и модификацию программ для ЭВМ, баз данных, учитываемым с 01.01.2025 в составе прочих расходов.

3. Письмо Департамента налоговой политики Минфина России от 6 ноября 2024 г. N 03-03-06/1/108990 Об использовании убытков организациями, осуществляющими деятельность в области информационных технологий, для целей налога на прибыль организаций

Минфин России в письме от 06.11.2024 №03-03-06/1/108990 разъяснил, что убытки, полученные в 2022–2024 годах российской организацией, осуществляющей деятельность в области информационных технологий и применявшей нулевую налоговую ставку, уменьшают налоговую базу 2025 года.

До 1 января 2025 года п. 1 ст. 283 НК РФ было установлено ограничение по переносу убытков на будущее, полученных в период применения ставки по налогу на прибыль в размере 0%. Но это ограничение не распространяется на IT-организации, применяющие нулевую ставку в соответствии с п. 1.15 ст. 284 НК РФ.

С 1 января 2025 года вступают в силу положения п. 33 ст. 2 Федерального закона от 08.08.2024 №259-ФЗ, согласно которым положения п. 1 ст. 283 НК РФ не распространяются на убытки, полученные налогоплательщиком в рамках деятельности, прибыль от которой подлежит налогообложению по ставке 0%. Но действие данной нормы распространяется на убытки, полученные за налоговые периоды, начиная с 2025 года. Убытки, полученные до 2025 года, уменьшают налоговую базу текущего отчетного (налогового) периода по правилам ст. 283 НК РФ (без учета изменений, внесенных Федеральным законом №259-ФЗ).

4. Письмо Департамента налоговой политики Минфина России от 15 октября 2024 г. N 03-03-06/1/99690 О докуменальном подтверждении расходов на приобретение авиабилета в бездокументарной форме для целей налогообложения

Оправдательным документом, подтверждающим расходы на приобретение электронного авиабилета, может являться сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета).

Минфин России в письме от 15.10.2024 №03-03-06/1/99690 отметил, что НК РФ не устанавливает конкретный перечень документов, которые подтверждают произведенные расходы в целях налогообложения прибыли, тем самым не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов.

При этом организация должна подтвердить потребление услуги воздушной перевозки любыми документами, напрямую или косвенно подтверждающими факт перевозки работника.

5. Письмо Департамента налоговой политики Минфина России от 3 октября 2024 г. N 03-07-11/95743 «Об определении налоговой базы по НДС при передаче имущественных прав на нежилые помещения»

Минфин России в письме от 03.10.2024 №03-07-11/95743 разъяснил, что нет разницы в порядке исчисления НДС при передаче имущественных прав на жилые или нежилые помещения.

Напомним, что при передаче имущественных прав на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места налоговая база определяется как разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на приобретение указанных прав (п. 3 ст. 155 НК РФ). Порядок исчисления НДС при передаче имущественных прав на нежилые помещения не установлен Налоговым кодексом.

Вместе с тем Минфин России в письме отметил, что в постановлении Президиума ВАС РФ от 25.02.2010 №13640/09 указано, что имущественные права на недвижимое имущество и на имущество, перечисленное в п. 3 ст. 155 НК РФ, отнесены к одному виду объектов гражданских прав, и их правовой режим применительно к вопросам исчисления НДС должен определяться одинаково.

Следовательно, при отсутствии специального порядка определения налоговой базы для случаев реализации имущественных прав на нежилые помещения НДС следует исчислять в порядке, установленном п. 3 ст. 155 НК РФ, то есть с разницы между ценой реализации имущественных прав с учетом налога и ценой их приобретения.

6. Письмо Министерства финансов Российской Федерации №03-03-06/1/90376 от 20.09.2024 «Об учете в целях налога на прибыль расходов на оплату проезда работников к месту работы и обратно»

Минфин России в письме от 20.09.2024 №03-03-06/1/90376 разъяснил, что расходы на оплату проезда работников к месту работы и обратно учитываются в целях налогообложения прибыли, если они произведены в силу технологических особенностей производства или являются формой системы оплаты труда.

В иных случаях расходы на оплату проезда к месту работы и обратно не учитываются в целях налогообложения прибыли (п. 26 ст. 270 НК РФ).

При этом следует не забывать, что расходы могут быть учтены при исчислении налоговой базы по налогу на прибыль организаций при условии соблюдения критериев ст. 252 НК РФ.

2. Изменения упрощенной системы налогообложения

Общие сведения о упрощенной системе налогообложения

Упрощенная система налогообложения (УСН) является одним из способов налогового регулирования для малого и среднего бизнеса в ряде стран, включая Россию. Эта система предназначена для упрощения процесса учета и уплаты налогов, а также для снижения налоговой нагрузки на предприятия данной категории. Введена УСН была с целью поддержки малого и среднего предпринимательства, поскольку такие компании играют важную роль в экономиках большинства стран, способствуя созданию новых рабочих мест и стимулированию экономического развития.

Упрощенная система налогообложения предоставляет предпринимателям возможность выбора объекта налогообложения: доходы или доходы, уменьшенные на величину произведенных расходов. В зависимости от выбранного объекта налогообложения устанавливаются различные налоговые ставки. Такая гибкость позволяет предпринимателям не только упростить процесс ведения бухгалтерского учета, но и оптимизировать налоговые отчисления, исходя из специфики деятельности и финансового состояния компании.

С годами правила и условия применения УСН претерпевали изменения, что было связано как с общими тенденциями в экономике, так и с необходимостью адаптации и корректировки системы для более эффективного достижения заявленных целей поддержки малого и среднего бизнеса. В частности, изменения касались пороговых значений доходов для применения УСН, ставок налога, списка разрешенных и запрещенных видов деятельности, а также порядка учета доходов и расходов.

Анонсированные изменения в упрощенной системе налогообложения на 2025 год вызвали значительный интерес со стороны предпринимательского сообщества. Проект реформы предполагает внедрение новых механизмов и инструментов, направленных на дальнейшее упрощение налогового администрирования, снижение административных барьеров и стимулирование экономической активности среди малого и среднего бизнеса. Однако, как и любые изменения в налоговом законодательстве, предстоящие корректировки в УСН в 2025 году вызывают не только интерес, но и определенные опасения среди предпринимателей, поскольку требуют от них адаптации к новым условиям ведения бизнеса.

Эксперты отмечают, что повышение эффективности и доступности упрощенной системы налогообложения может оказать существенное положительное влияние на динамику развития малого и среднего бизнеса. В то же время, ключевым фактором успеха реформы является детальная проработка положений нововведений с учетом максимально широкой обратной связи от бизнес-сообщества, чтобы изменения стали действительно эффективным стимулом для развития предпринимательства, а не препятствием на его пути.

Новые правила: Ключевые изменения в упрощенной системе налогообложения 2025 года

В 2025 году упрощенная система налогообложения (УСН) претерпела существенные изменения, затрагивающие как критерии применения, так и налоговые ставки. Эти изменения направлены на упрощение налогового администрирования для малого и среднего бизнеса, стимулирование развития предприятий, а также усиление контроля за налоговыми поступлениями.

Главным нововведением стало введение дифференцированных ставок в зависимости от сферы деятельности и территориального расположения предприятия. Эта мера нацелена на поддержку регионов с менее развитой экономикой и отраслей, испытывающих временные трудности. В частности, для IT-компаний и предприятий, работающих в сфере социальных услуг, введены льготные ставки, что должно способствовать их дальнейшему развитию и инновационным проектам.

Существенно пересмотрена система налогообложения для самозанятых граждан. Если ранее они могли использовать УСН на общих основаниях, то теперь для них предусмотрены специальные налоговые режимы, которые позволяют существенно снизить налоговую нагрузку при условии выполнения определенных критериев деятельности.

Еще одно важное изменение касается пороговых значений для применения УСН. Лимиты выручки и численности работников были пересмотрены в сторону увеличения, что позволит большему числу предприятий перейти на упрощенную систему налогообложения, снизить свои налоговые обязательства и упростить процедуру их расчета и уплаты.

Однако, вместе с расширением круга применения УСН, были ужесточены и требования к отчетности. Вводится обязательное использование электронной отчетности для всех предприятий, применяющих УСН, что должно упростить процесс ее подачи и обработки, но в то же время требует от бизнеса определенной технической готовности и возможных затрат на переоснащение.

Компенсирующей мерой для малого и среднего бизнеса стало введение ряда налоговых вычетов, направленных на стимулирование инвестиционной активности и инновационных проектов. Среди таких вычетов — инвестиции в основные средства, расходы на обучение и повышение квалификации сотрудников, а также расходы на научно-исследовательские работы.

Значительные изменения претерпела также система контроля за соблюдением налогового законодательства. Благодаря внедрению передовых цифровых технологий в процессе налогового учета и контроля, налоговые органы получили более эффективные инструменты для выявления нарушений, что подразумевает для бизнеса повышенную значимость соблюдения налоговой дисциплины.

С 1 января 2025 года вступят в силу изменения, внесенные в Налоговый кодекс РФ Федеральным законом от 12.07.2024 №176-ФЗ в отношении налогоплательщиков, применяющих упрощенную систему налогообложения (УСН).

Так, лимит по выручке для плательщиков УСН расширен с действующих 265,8 млн до 450 млн рублей, а порог по остаточной стоимости основных средств — со 150 млн до 200 млн рублей. Таким образом, больше предпринимателей смогут применять УСН, не прибегая к дроблению бизнеса.

Для плательщиков УСН, чей бизнес активно растет, в Налоговом кодексе РФ прописан регламент плавного перехода на общую систему налогообложения (ОСН) с постепенным увеличением платежей.

Еще одно нововведение касается уплаты НДС: с 2025 года предприниматели, применяющие УСН, становятся плательщиками НДС, но не все.

Плательщики автоматически освобождаются от уплаты НДС в следующих случаях:

— если сумма доходов за предыдущий год не превысила в совокупности 60 млн рублей;

— если налогоплательщик зарегистрирован впервые.

Если доход с начала года превысил 60 млн рублей, действие освобождения от НДС прекращается с первого числа месяца, следующего за месяцем превышения.

В этом случае у налогоплательщика есть два варианта:

— применять пониженные ставки НДС 5% и 7%;

— рассчитывать НДС по общеустановленным ставкам.

Пониженные ставки НДС применяют в следующих случаях:

— ставка 5% — если сумма доходов за предыдущий год составила от 60 до 250 млн рублей;

— ставку 7% — если сумма доходов за предыдущий год составила от 250 до 450 млн рублей.

При применении пониженных ставок НДС 5% и 7% налоговые вычеты не применяются.

Начав применять указанные пониженные ставки, налогоплательщик не может отказаться от них в течение 12 последовательных кварталов, за исключением случаев утраты права на применение этих ставок.

Если налогоплательщик не применяет пониженные ставки НДС 5% и 7%, то налог рассчитывается по общеустановленным ставкам: 20% или 10% (по отдельным категориям товаров). В этом случае налоговый вычет применяется по НДС в общем порядке.

Срок подачи декларации по НДС — не позднее 25-го числа месяца, следующего за истекшим кварталом.

Уплата НДС производится равными долями в течение трех месяцев, следующих за истекшим кварталом, не позднее 28-го числа каждого месяца.

Федеральный закон от 29.10.2024 №362-ФЗ с 1 января 2025 года внес следующие изменения в порядок применения УСН:

— Компании на УСН, освобожденные от НДС, не будут формировать и выставлять счета-фактуры.

— Компании на УСН, изменившие регион ведения деятельности, в течение трех лет обязаны применять ставки налога по УСН, действующие по прежнему месту нахождения.

— Компании на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» не смогут уменьшить свои облагаемые доходы на сумму туристического налога.

— Коэффициент-дефлятор, необходимый в целях применения УСН, будет установлен в размере 1 (при таком коэффициенте-дефляторе, максимальная величина доходов, позволяющая применять УСН, составит 450 млн рублей, а перейти на применение УСН с 1 января 2025 года смогут организации, чьи доходы по итогам девяти месяцев 2024 года не превысили 337,5 млн рублей.

В общем, изменения упрощенной системы налогообложения в 2025 году направлены на стимулирование роста и развития малого и среднего бизнеса, повышение его конкурентоспособности, а также создание благоприятной налоговой среды. Однако они также предполагают увеличение ответственности и требований к бизнесу в части налоговой отчетности и соблюдения законодательства.

Преимущества и недостатки обновленной упрощенной системы налогообложения

Преимущества:

1. Снижение налоговых ставок — одно из наиболее значительных преимуществ нововведений. Для многих предпринимателей это стало решающим фактором при выборе упрощенной системы налогообложения, позволяя снизить общую налоговую нагрузку.

2. Упрощение отчетности — сокращение объема необходимых документов и сроков их подачи облегчает жизнь бизнесменам, экономя их время и средства на бухгалтерское обслуживание.

3. Расширение списка расходов, которые можно учесть — благодаря пересмотру условий списания расходов, предприятия имеют возможность уменьшить свою налоговую базу, что приводит к дальнейшему уменьшению налоговых отчислений.

Недостатки:

1. Ограничение на применение — новые критерии допуска к упрощенной системе налогообложения стали более строгими. Это вынудило часть предприятий перейти на другие формы налогообложения, что потенциально может привести к увеличению налоговой нагрузки на их бизнес.

2. Увеличение контрольных мер — несмотря на упрощение отчетности, были введены дополнительные меры по контролю за деятельностью предприятий, использующих упрощенную систему налогообложения. Это включает в себя чаще всего проводимые налоговые проверки и повышенное внимание к документообороту.

3. Сложности в переходный период — многие компании столкнулись с трудностями адаптации к новым правилам, что вызвало временное увеличение административных расходов и потребовало дополнительных вложений в обучение сотрудников и корректировку внутренней документации.

В целом, обновление упрощенной системы налогообложения в 2025 году имеет свои явные преимущества и недостатки. Для многих малых и средних предприятий оно стало шагом вперед, предложив более выгодные условия ведения бизнеса. В то же время, необходимость адаптации к новым требованиям и ограничения к доступу системы вызвали определенные сложности. Принимая во внимание эти изменения, компаниям стоит тщательно анализировать как возможности, так и риски, связанные с переходом на обновленную упрощенную систему налогообложения, чтобы максимизировать свои преимущества и минимизировать потенциальные недостатки.

Разъяснения законодательства в письмах

1.Письмо Департамента налоговой политики Минфина России от 3 октября 2024 г. N 03-07-11/95799. Вопрос: Об НДС при получении ИП, применяющим УСН, сумм оплаты после 01.01.2025 за реализованные ранее товары (работы, услуги).

С 1 января 2025 года налогоплательщики, применяющие упрощенную систему налогообложения, признаются налогоплательщиками НДС.

До 1 января 2025 года операции по реализации товаров (работ, услуг), имущественных прав, осуществляемые налогоплательщиками на УСН, НДС не облагаются.

В этой связи включать в налоговую базу по НДС суммы оплаты, полученные налогоплательщиком, применяющим УСН, после 1 января 2025 года за товары (работы, услуги), реализованные им в период до 1 января 2025 года, оснований не имеется, — разъяснил Минфин России в письме от 03.10.2024 №03-07-11/95799.

2. Письмо Министерства финансов Российской Федерации №03-11-11/100521 от 16.10.2024 «Об учете принципалом, применяющим УСН, агентского вознаграждения, удерживаемого из выручки от реализации товаров на маркетплейсе, а также об определении даты получения дохода принципала»

Минфин России в письме от 16.10.2024 №03-11-11/100521 разъяснил порядок учета принципалом, применяющим УСН, агентского вознаграждения, удерживаемого из выручки от реализации товаров на маркетплейсе, а также дал пояснения об определении даты получения дохода принципала.

Доходы принципала, применяющего УСН, не уменьшаются на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей ему от покупателей товаров (подп. 1 п. 1 ст. 346.15, ст. 251 НК РФ). При этом датой получения дохода принципала будет являться дата возникновения права у принципала распоряжаться полученными доходами.

Ранее Минфин России отвечал более конкретно, что датой получения доходов, полученных в рамках агентского договора, у принципала, применяющего УСН, признается день поступления денежных средств на счета в банках и (или) в кассу принципала (письма Минфина РФ от 03.04.2020 №03-11-11/26872).

Отметим, что по мнению ФНС России, доход принципала при применении УСН определяется на день поступления платежей от клиентов согласно агентскому договору на счета в банках и (или) в кассу агента или через платежный терминал (письмо ФНС РФ от 04.08.2017 № СД-4-3/15363@).

3. Письмо Департамента налоговой политики Минфина России от 25 ноября 2024 г. №03-11-11/117947 «О применении УСН ООО при изъятии недвижимого имущества для государственных и муниципальных нужд»

Минфин России в письме от 25.11.2024 №03-11-11/117947 разъяснил, что возмещение, полученное при изъятии недвижимого имущества для государственных и муниципальных нужд, в том числе убытки и упущенная выгода, не учитывается в составе доходов при определении налоговой базы по УСН.

Напомним, что при применении УСН в доходах не учитываются доходы, указанные в ст. 251 НК РФ. При этом доходы в виде компенсации за изъятое недвижимое имущество для государственных нужд с денежной компенсацией, понимаемой как полное денежное возмещение расходов и убытков, возникших с изъятием, в ст. 251 НК РФ не поименованы.

Но Минфин России, делая вывод о невключении суммы возмещения в доходы, вспомнил о Постановлении Президиума ВАС РФ от 23.06.2009 №2019/09. Суд пришел к выводу, что поскольку принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения, а законодателем не предусмотрено включение в сумму возмещения налога на прибыль, подлежащего уплате собственником земельного участка, изъятого для государственных нужд, то взимание с такого собственника налога на прибыль с суммы возмещения нарушало бы принцип полного возмещения, определенный законодателем для таких случаев.

Одновременно в письме обращено внимание, что с 1 января 2025 г. при определении объекта налогообложения в связи с применением УСН доходы в виде сумм возмещения в связи с изъятием земельных участков для государственных и муниципальных нужд собственникам этих земельных участков, землепользователям, землевладельцам и арендаторам этих земельных участков, а также правообладателям расположенных на этих земельных участках объектов недвижимости учитываться не будут (подп. 5 п. 1.1 ст. 346.15 НК РФ).

3. Изменения НДФЛ

История налога на доходы физических лиц в России

Исторический аспект налога на доходы физических лиц (НДФЛ) в России является ключевым для понимания его трансформаций и предстоящих изменений, запланированных на 2025 год. Основа современной системы налогообложения России была заложена в начале 1990-х годов, когда после распада СССР страна начала переход к рыночной экономике. Этот период характеризуется кардинальными изменениями во всех сферах жизни, включая экономику и налоговую систему.

Первый НДФЛ в РФ был введен Законом №2116—1 от 18 декабря 1991 года и представлял собой прогрессивную ставку налогообложения, размер которой зависел от уровня дохода гражданина. Это был значительный шаг в направлении формирования налоговой культуры и системы в новой России. С тех пор НДФЛ претерпел ряд изменений, став одним из ключевых источников пополнения бюджета страны.

В 2001 году произошло знаковое событие: введение единой ставки НДФЛ в размере 13%. Этот шаг был призван стимулировать выход налогоплательщиков из «тени» и упростить систему налогообложения. Единая ставка стала новаторским решением для того времени, способствовала росту налоговых поступлений и представляла собой компромисс между необходимостью обеспечения поступлений в бюджет и создания стимулов для экономического роста.

Однако с течением времени общественные и экономические условия в России изменились, что потребовало корректировки налоговой политики. Рассматривая изменение ситуации в экономике и социальной сфере, государство искало способы сделать систему НДФЛ более гибкой и адаптированной к различным социально-экономическим группам населения.

В последующие годы были внесены поправки, направленные на налоговое стимулирование определенных категорий граждан и видов деятельности. Особое внимание было уделено налогообложению инвестиционных доходов, доходов от сдачи в аренду недвижимости, а также регулированию налогообложения высокодоходных специалистов и иностранных граждан.

На сегодняшний день предстоящие изменения в НДФЛ, запланированные на 2025 год, отражают стремление государства дальше совершенствовать налоговую систему, сделать ее более справедливой и эффективной. Предвидится, что изменения затронут ставки налогообложения для определенных категорий доходов, введение новых налоговых льгот и возможно пересмотр существующих. Такое развитие налоговой политики является логическим продолжением процесса развития и адаптации системы НДФЛ к текущим экономическим и социальным условиям России, с учетом опыта предыдущих лет и современных требований экономики.

Взгляд в прошлое позволяет лучше понять основы и принципы, на которых строится налоговая система России, а анализ истории развития НДФЛ важен для оценки эффективности предстоящих изменений и их влияния на экономическую ситуацию в стране.

Основные изменения в НДФЛ с 2025 года

Начиная с 2025 года, введение изменений в Налог на доходы физических лиц (НДФЛ) предстоит стать значимым этапом в реформировании налогообложения личных доходов. Эти перемены затронут как ставки налога, так и порядок его исчисления, а также внесут коррективы в список налоговых вычетов.

Прежде всего, существенное изменение касается расширения налоговых ставок. Если ранее действовала единая ставка налога в размере 13% для большинства видов доходов, то с 2025 года предполагается введение многоуровневой системы ставок. Это означает, что размер налога будет зависеть от величины годового дохода налогоплательщика. Таким образом, для лиц с высокими доходами ставка налога увеличится, что предполагается стимулировать социальную справедливость и перераспределение доходов.

Кроме того, планируется расширение списка доходов, не подлежащих налогообложению. Это касается доходов от инвестиций в определенные финансовые инструменты, а также доходов от продажи недвижимости и автомобилей, при условии, что они были в собственности более определенного срока.

Еще одно значительное изменение касается налоговых вычетов. Вводится новый вид вычета для лиц, впервые приобретающих жилье, что направлено на поддержку молодых семей и стимулирование строительного сектора. Также станет доступным увеличенный размер вычета за обучение, который можно будет применять как для себя, так и для обучения детей, что становится откликом на потребности современного образовательного процесса.

Изменения также затронут порядок предоставления и расчета инвестиционных вычетов. Предусматривается, что инвестиционный вычет будет более гибким и доступным, что предоставит дополнительные стимулы для частных инвестиций в экономику страны.

Введение упрощенного порядка возврата излишне уплаченного налога станет еще одним важным моментом. Это предполагает автоматизацию процессов учета выплат и налоговых вычетов, что значительно сократит время на возврат средств и упростит процедуру для налогоплательщика.

Главным нововведением стала пятиступенчатая прогрессивная шкала налога на доходы физических лиц с максимальной ставкой 22%.

Таким образом, с начала 2025 года для физических лиц с годовым доходом до 2,4 млн руб. включительно (в среднем не больше 200 тыс. руб. в месяц) будет действовать ставка 13%.

Ставка 15% — для части годового дохода выше 2,4 млн руб. и до 5 млн руб. включительно (в среднем выше 200 тыс. руб. и до 416,7 тыс. руб. включительно в месяц).

Ставка 18% — для части годового дохода выше 5 млн руб. и до 20 млн руб. включительно (в среднем выше 416,7 тыс. руб. и до 1,670 тыс. руб. включительно в месяц).

Ставка 20% — для части годового дохода выше 20 млн руб. и до 50 млн руб. включительно (в среднем выше 1,670 тыс. руб. и до 4,170 тыс. руб. включительно в месяц).

Ставка 22% — для части дохода выше 50 млн руб. в год, или выше 4,170 тыс. руб. в месяц.

Важно отметить, повышенная ставка будет применяться не ко всему доходу, а только к сумме превышения над пороговыми уровнями. Например, если гражданин зарабатывает 6 млн руб. в год, или в среднем 500 тыс. руб. в месяц, для него будут действовать три ставки налога на протяжении года:

С января по апрель, когда его годовой доход достигнет 2,400 тыс. руб., — 13%.

С мая по октябрь, когда доход достигнет 5 млн руб., — 15%.

С ноября по декабрь, когда доход будет в диапазоне выше 5 млн руб. и до 20 млн руб., — 18%.

Ставка налога для самозанятых останется прежней — 4% с доходов граждан без статуса ИП или 6% с доходов от ИП и компаний при годовом лимите 2,400 тыс. руб.

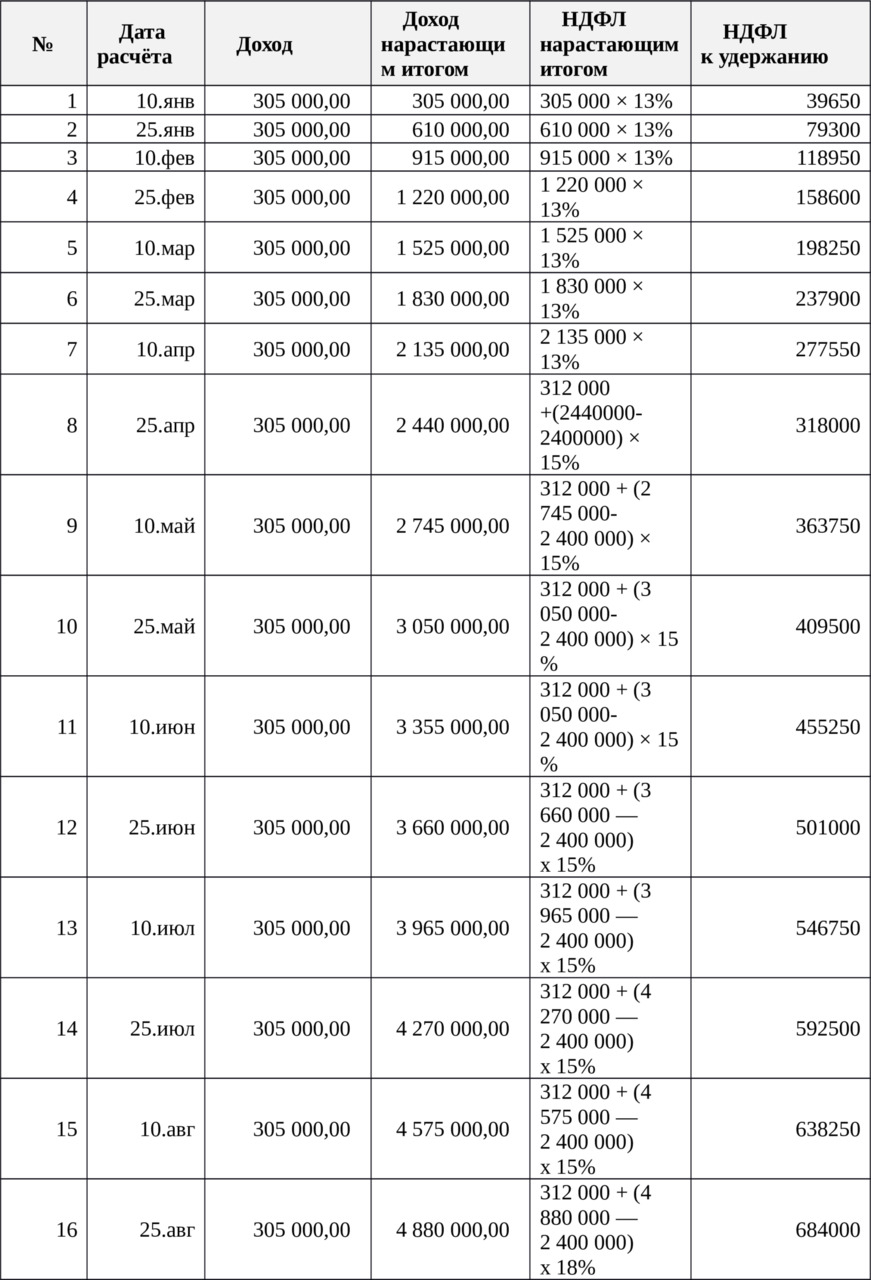

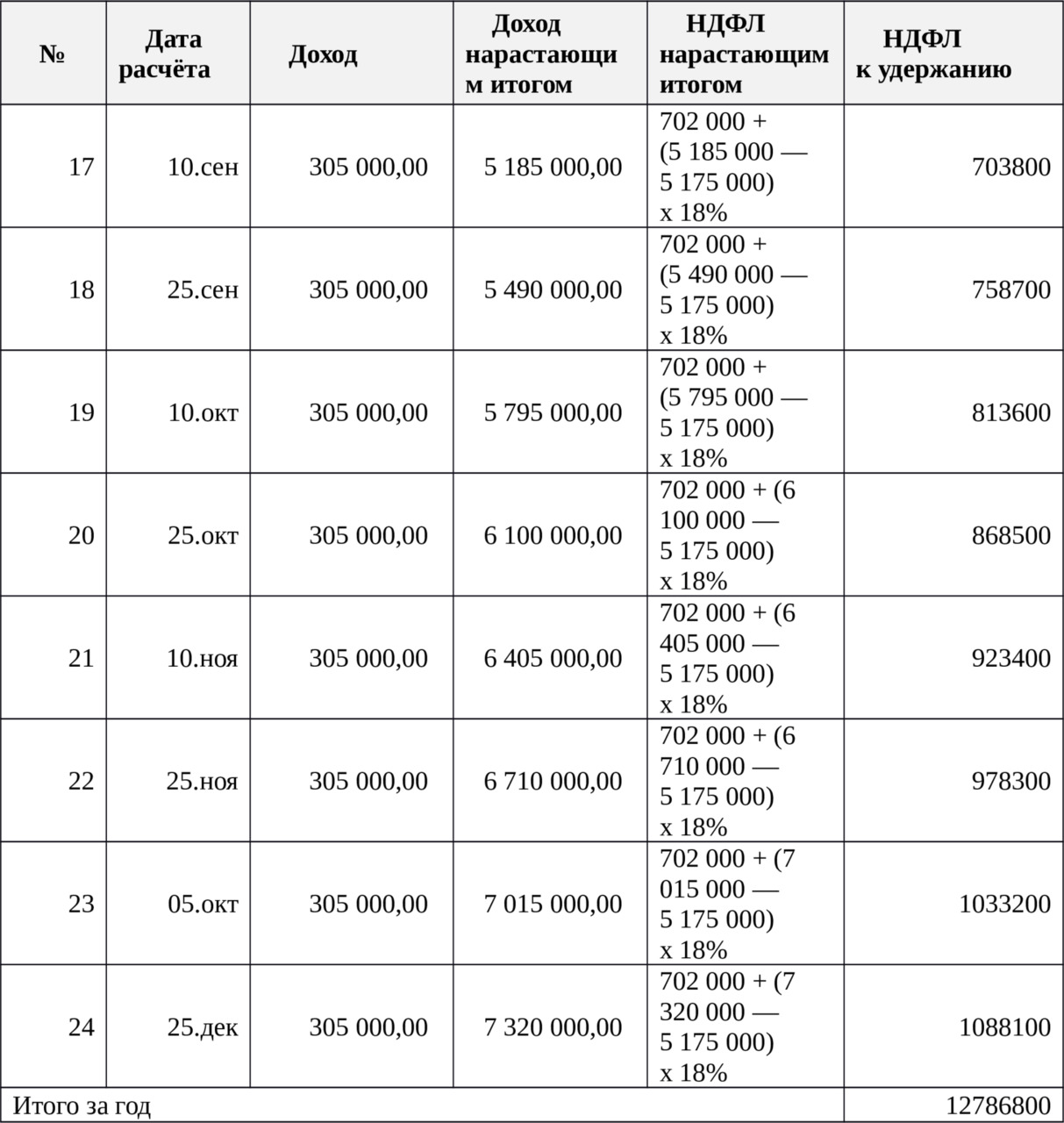

Пример:

Исполнительный директор ООО «Эксперт Бизнес-Решения» Олег получает 10-го и 25-го числа каждого месяца выплаты в сумме 305 тыс. рублей, итого 610 тыс. рублей в месяц. Рассчитаем, сколько НДФЛ за работника нужно перечислить в 2025 году. Для упрощения представим, что весь год Олег полностью проработал, не уходил в отпуск или на больничный, не получал каких-либо иных выплат, и вычеты по НДФЛ ему не полагались.

Налог на доходы физлиц считают и удерживают на дату каждой выплаты зарплаты, а её нужно платить минимум раз в полмесяца. Поэтому в году будет 24 периода, за которые нужно исчислить и удержать НДФЛ за физлицо. Это правило действует в 2024 году и остаётся неизменным далее.

В ООО «Эксперт Бизнес-Решения» по условию примера зарплату выплачивают 10-го и 25-го числа. То есть именно на эти даты бухгалтер компании будет считать НДФЛ.

В целом, введение изменений в НДФЛ с 2025 года направлено на оптимизацию налогообложения доходов физических лиц, усиление социальной защищенности граждан и стимулирование граждан к инвестированию. Эти меры позволят сделать налоговую систему более справедливой и эффективной, а также способствуют развитию экономики за счет увеличения инвестиций в ключевые сектора.

Влияние новых правил налогообложения на налогоплательщиков

С 2025 года вступят в силу новые правила налогообложения в рамках НДФЛ, что несомненно окажет заметное влияние на широкий круг налогоплательщиков. Значительные изменения коснутся как ставок налогообложения, так и порядка их применения, а также льготного режима для определенных категорий граждан и видов доходов. Важно понимать, какие конкретно изменения произойдут и как они скажутся на финансовом положении физических лиц.

Первый и самый очевидный аспект — это изменение ставок налогообложения. С целью оптимизации налоговой нагрузки на различные доходные группы граждан, предполагается введение более градуированной системы ставок НДФЛ. Это, в свою очередь, должно способствовать снижению социального неравенства и стимулированию роста экономики за счет увеличения потребительского спроса со стороны наименее обеспеченных слоев населения.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.