Бесплатный фрагмент - Инвестиции в недвижимость. Как добиться успеха?

Введение

Недвижимость является привлекательным инструментом инвестирования по нескольким причинам. Прежде всего, она способна обеспечить стабильный пассивный доход через аренду. Объект недвижимости можно сдавать, что превращает его в источник регулярного денежного потока, независимо от колебаний на фондовом рынке.

Кроме того, в долгосрочной перспективе недвижимость обычно растёт в цене. Это означает, что инвестор не только получает доход от аренды, но и способен извлечь прибыль при продаже актива. Такой прирост капитала особенно ценен в условиях инфляции, когда стоимость денег со временем снижается, а материальные активы сохраняют свою ценность.

Еще одним важным аспектом является возможность использования заемных средств для покупки объектов. Финансовый рычаг позволяет инвесторам контролировать более крупные активы, чем позволяли бы их собственные средства, что открывает дополнительные возможности для увеличения доходности инвестиций. В этом случае разумное сочетание личных вложений и кредитного финансирования может существенно повысить эффективность инвестиционной стратегии.

Также недвижимость обладает относительной устойчивостью к рыночным колебаниям. В отличие от некоторых финансовых инструментов, стоимость недвижимости определяется рядом фундаментальных факторов, таких как месторасположение, инфраструктура, экономическая активность региона. Это делает ее менее подверженной спекулятивным скачкам и позволяет сохранить ценность даже в период экономической нестабильности.

Наконец, инвестирование в недвижимость предоставляет возможность для разнообразия инвестиционного портфеля. Для многих инвесторов сочетание недвижимости с другими активами помогает снизить общий риск и повысить стабильность доходов, обеспечивая баланс между различными видами инвестиций.

Таким образом, сочетание стабильного дохода, потенциала роста капитала, возможности использования заемных средств и относительной устойчивости к экономическим потрясениям делает недвижимость привлекательным инструментом для тех, кто стремится к успешным инвестициям.

Какие ошибки совершают новички?

Новички часто совершают ошибки, связанные с недостаточным анализом рынка и завышенными ожиданиями. Поспешное принятие решений без детального изучения конкретного района или типа недвижимости может привести к приобретению объекта с низкой ликвидностью или ограниченными перспективами роста. Недостаточное внимание уделяется анализу финансовых показателей сделки, что может обернуться неожиданными расходами и снижением рентабельности инвестиций.

Еще одной распространенной проблемой является неумение правильно оценивать риски. Некоторые начинающие инвесторы недооценивают возможные изменения в экономике или в законодательстве, полагаясь на благоприятный сценарий без подготовки к непредвиденным ситуациям. Отсутствие финансовой подушки или резервного фонда часто приводит к затруднениям в управлении активом в периоды спада или при возникновении проблем с арендодателями.

Также важной ошибкой является выбор неподходящей стратегии финансирования. Слишком агрессивное использование заемных средств может усилить финансовую нагрузку, особенно если доход от аренды не соответствует ожиданиям или возникают задержки платежей со стороны арендаторов. Это приводит к тому, что инвестор оказывается в сложной позиции, когда необходимо покрывать обязательства по кредитам, несмотря на отсутствие стабильного притока средств.

Наконец, многие новички не уделяют должного внимания юридическим аспектам сделок. Непроверенные документы, отсутствие квалифицированной юридической поддержки или недостаточное понимание условий договоров могут стать источником конфликтов и дополнительных расходов. Такой подход повышает вероятность столкнуться с мошенническими схемами или оказаться в ситуации, когда защитить свои интересы становится крайне сложно.

Цель книги и для кого она предназначена

Книга призвана стать практическим руководством для тех, кто хочет разобраться в тонкостях инвестирования в недвижимость и научиться принимать обоснованные решения для достижения успеха в этой области. Ее основная цель — показать, как грамотно анализировать рынок, выбирать объекты с высоким потенциалом, управлять финансовыми потоками и минимизировать риски. Авторы стремятся развеять мифы, дать реальные примеры и наглядно продемонстрировать, что успешное инвестирование в недвижимость требует системного подхода, терпения и постоянного самообразования.

Книга предназначена для широкого круга читателей. Она будет полезна начинающим инвесторам, которые только делают первые шаги в мире недвижимости, и тем, кто уже имеет некоторый опыт, но хочет расширить свои знания и улучшить практические навыки. Также материал будет интересен тем, кто рассматривает возможность диверсификации инвестиционного портфеля, а также специалистам в сфере финансов и недвижимости, ищущим свежий взгляд на проверенные временем стратегии и новые подходы к управлению активами.

Часть 1: Основы инвестирования в недвижимость

Глава 1: Что такое инвестиции в недвижимость?

Основные стратегии инвестирования

Инвестирование в недвижимость — это один из наиболее надежных и прибыльных способов вложения капитала. Однако успех в этой сфере зависит от выбранной стратегии, так как разные подходы требуют различных ресурсов, временных затрат и уровня вовлеченности. Рассмотрим ключевые стратегии инвестирования в недвижимость, их особенности, преимущества и потенциальные риски.

1. Долгосрочная аренда (Buy and Hold)

Суть стратегии

Инвестор покупает недвижимость и сдает ее в аренду на длительный срок, получая стабильный пассивный доход. Доходность обеспечивается ежемесячными платежами арендаторов, а дополнительную прибыль можно получить за счет роста стоимости недвижимости в перспективе.

Ключевые факторы успеха

— Правильный выбор локации. Важно учитывать спрос на аренду, уровень инфраструктуры, транспортную доступность и перспективы развития района.

— Анализ рынка. Нужно рассчитать среднюю доходность по региону, оценить потенциальные расходы (налоги, коммунальные платежи, обслуживание) и определить рентабельность инвестиций.

— Качественный подбор арендаторов. Ненадежные арендаторы могут приводить к просрочкам платежей, порче имущества и убыткам.

Преимущества

{{{✅}}} Стабильный пассивный доход.

{{{✅}}} Рост капитала благодаря удорожанию недвижимости.

{{{✅}}} Возможность использовать ипотечное финансирование.

Риски

⚠ {{{️}}} Возможные простои недвижимости без арендаторов.

⚠ {{{️}}} Износ недвижимости и дополнительные расходы на ремонт.

⚠ {{{️}}} Законодательные изменения, регулирующие рынок аренды.

2. Краткосрочная аренда (посуточная аренда, Airbnb)

Суть стратегии

Инвестор сдает недвижимость на короткие периоды (от нескольких дней до нескольких недель), используя платформы типа Airbnb или Booking. Это позволяет получать более высокий доход по сравнению с долгосрочной арендой, но требует активного управления.

Ключевые факторы успеха

— Локация. Туристические города, бизнес-центры, курортные зоны обеспечивают высокий спрос.

— Качество сервиса. Удобное заселение, чистота, приятный интерьер и положительные отзывы играют ключевую роль.

— Конкурентоспособность цены. Необходимо отслеживать рыночные ставки и корректировать стоимость аренды в зависимости от сезона.

Преимущества

{{{✅}}} Высокая доходность по сравнению с долгосрочной арендой.

{{{✅}}} Гибкость: можно менять цены в зависимости от сезона и спроса.

{{{✅}}} Возможность быстро продать объект без долгосрочных обязательств перед арендаторами.

Риски

⚠ {{{️}}} Высокая конкуренция в популярных туристических зонах.

⚠ {{{️}}} Возможные законодательные ограничения на посуточную аренду.

⚠ {{{️}}} Необходимость постоянного управления и дополнительных затрат на уборку и обслуживание.

3. Флиппинг (купить дешевле — продать дороже)

Суть стратегии

Инвестор покупает недооцененный объект недвижимости (часто требующий ремонта), проводит работы по улучшению (ремонт, модернизация, редизайн), а затем продает его по более высокой цене, зарабатывая на разнице.

Ключевые факторы успеха

— Выбор объекта по низкой цене. Это могут быть квартиры после старых собственников, проблемные активы или объекты, продаваемые срочно.

— Контроль затрат на ремонт. Важно не превышать бюджет, иначе прибыль от продажи снизится.

— Грамотный маркетинг и быстрая продажа. Чем дольше объект остается на рынке, тем выше затраты на его содержание.

Преимущества

{{{✅}}} Возможность получения высокой прибыли за короткий срок.

{{{✅}}} Гибкость: можно выбирать разные сегменты недвижимости (эконом, комфорт, бизнес-класс).

{{{✅}}} Нет долгосрочных обязательств перед арендаторами.

Риски

⚠ {{{️}}} Высокая зависимость от рыночных условий. В случае спада цен недвижимость может зависнуть без покупателя.

⚠ {{{️}}} Ошибки в расчетах затрат на ремонт могут привести к убыткам.

⚠ {{{️}}} Длительный процесс продажи в случае низкого спроса.

4. Строительство под продажу (девелопмент)

Суть стратегии

Инвестор или компания строит недвижимость с нуля (многоквартирные дома, коттеджи, коммерческие здания) и продает ее по более высокой цене.

Ключевые факторы успеха

— Выбор перспективного участка. Важно учитывать спрос, доступ к инфраструктуре, градостроительные планы.

— Грамотное управление строительством. Задержки в сроках могут привести к удорожанию проекта.

— Продуманная маркетинговая стратегия. Нужно заранее привлекать покупателей, чтобы минимизировать финансовые риски.

Преимущества

{{{✅}}} Высокая потенциальная доходность.

{{{✅}}} Возможность работы с инвесторами и партнерами.

{{{✅}}} Создание востребованного продукта на рынке.

Риски

⚠ {{{️}}} Высокие капитальные затраты и длинный инвестиционный цикл.

⚠ {{{️}}} Сложности с получением разрешений и контролем подрядчиков.

⚠ {{{️}}} Зависимость от состояния рынка недвижимости и спроса.

5. Инвестиции в коммерческую недвижимость

Суть стратегии

Приобретение коммерческих объектов (офисы, торговые центры, склады, гостиницы) с целью сдачи в аренду или дальнейшей перепродажи.

Ключевые факторы успеха

— Выбор надежных арендаторов. Долгосрочные контракты с крупными компаниями обеспечивают стабильный доход.

— Локация и транспортная доступность. Важны удобные подъездные пути, парковки, развитая инфраструктура.

— Оценка состояния здания и затрат на его содержание.

Преимущества

{{{✅}}} Долгосрочные контракты аренды обеспечивают стабильный доход.

{{{✅}}} Доходность выше, чем в жилой недвижимости.

{{{✅}}} Возможность инвестировать в крупные проекты с другими участниками.

Риски

⚠ {{{️}}} Высокий порог входа из-за дороговизны объектов.

⚠ {{{️}}} Длительный поиск арендаторов.

⚠ {{{️}}} Возможные изменения в спросе на определенные типы коммерческих площадей.

Каждая стратегия инвестирования в недвижимость имеет свои особенности, преимущества и риски. Выбор подходящего варианта зависит от финансовых возможностей, уровня знаний, времени, которое инвестор готов уделять управлению активами, и терпимости к рискам.

Некоторые инвесторы предпочитают долгосрочную аренду как наиболее стабильный источник пассивного дохода, другие зарабатывают на флиппинге, быстро повышая стоимость объекта, а третьи создают крупные проекты через девелопмент. Для более опытных участников рынка открыты возможности в коммерческой недвижимости и краткосрочной аренде.

Оптимальный путь к успеху — это комбинация стратегий, диверсификация портфеля и постоянное обучение, что позволяет минимизировать риски и увеличивать прибыль.

Доходность и риски

Инвестирование в недвижимость — один из самых популярных способов создания капитала и пассивного дохода. Однако, как и любой другой вид инвестиций, он связан как с возможностями получения прибыли, так и с рисками, которые необходимо учитывать при принятии решений.

Разберем основные показатели доходности, факторы, влияющие на прибыль, а также ключевые риски, с которыми может столкнуться инвестор.

Доходность инвестиций в недвижимость

Основные показатели доходности

Доходность инвестиций в недвижимость можно измерять несколькими ключевыми показателями:

— Годовая доходность от аренды (Rental Yield)

— Показывает, какой процент от стоимости недвижимости составляет ежегодный доход от аренды. Рассчитывается по формуле:

Брутто-доходность (%) = (Годовой доход от аренды / Стоимость объекта) × 100

Например, если квартира стоимостью 5 000 000 руб. приносит 300 000 руб. в год от аренды, то доходность составит:

(300 000 / 5 000 000) × 100 = 6%

Однако важно учитывать расходы (налоги, коммунальные платежи, ремонт, управление). После вычета этих затрат получается нетто-доходность, которая часто ниже брутто-показателя.

— Коэффициент окупаемости (Capitalization Rate, Cap Rate)

— Используется для оценки рентабельности недвижимости и рассчитывается как отношение чистого операционного дохода (NOI) к стоимости недвижимости.

Cap Rate (%) = (Чистый доход от аренды / Стоимость объекта) × 100

Если после всех расходов остается 250 000 руб. чистого дохода в год, а объект стоит 5 000 000 руб., то Cap Rate составит:

(250 000 / 5 000 000) × 100 = 5%

— Прирост капитала (Capital Appreciation)

— Показывает, на сколько выросла стоимость недвижимости за определенный период. Например, если квартира подорожала с 5 000 000 руб. до 5 500 000 руб. за три года, то прирост капитала составит:

((5 500 000 — 5 000 000) / 5 000 000) × 100 = 10%

Среднегодовой рост можно рассчитать по формуле CAGR (среднегодовой темп роста).

— Общая доходность инвестиций (Total Return on Investment, ROI)

— Включает как арендный доход, так и прирост стоимости объекта:

ROI (%) = [(Доход от аренды + Прирост капитала) / Первоначальные инвестиции] × 100

Если инвестор вложил 1 000 000 руб. собственных средств (остальное — кредит), а через 5 лет доход от аренды составил 1 500 000 руб., а прирост капитала — 500 000 руб., то:

ROI = [(1 500 000 +500 000) / 1 000 000] × 100 = 200% за 5 лет

Факторы, влияющие на доходность

Доходность недвижимости зависит от множества факторов:

— Локация. Центральные районы мегаполисов, перспективные спальные районы, туристические зоны или деловые кварталы могут приносить разную прибыль.

— Спрос и предложение. Если рынок аренды перегрет, ставки снижаются, и доходность падает.

— Тип недвижимости. Жилая, коммерческая, апартаменты, коттеджи, складские помещения имеют разную рентабельность.

— Наличие инфраструктуры. Транспортная доступность, школы, парки, торговые центры повышают привлекательность недвижимости.

— Экономическая ситуация. В кризисный период спрос может снизиться, а цены упасть.

— Налоги и законодательство. Изменения налоговой политики могут повлиять на рентабельность аренды или перепродажи.

Риски инвестиций в недвижимость

Инвесторы часто сталкиваются с рисками, которые могут существенно повлиять на доходность.

1. Риск ликвидности

Недвижимость — это низколиквидный актив. В отличие от акций, которые можно продать мгновенно, процесс продажи квартиры или здания может занять месяцы или даже годы. Если инвестору срочно понадобятся деньги, он может потерять часть прибыли, снижая цену для быстрой реализации.

2. Рыночный риск

Стоимость недвижимости подвержена колебаниям. В периоды экономических спадов цены могут снижаться, а спрос на аренду падать. Например, в 2008 году из-за мирового финансового кризиса цены на жилье в некоторых странах упали на 30–50%.

3. Риск неплатежеспособности арендаторов

Арендаторы могут задерживать платежи или вовсе перестать платить. Если недвижимость сдается в аренду, а жильцы оказываются ненадежными, это ведет к убыткам и дополнительным затратам на юридические процедуры выселения.

4. Законодательный риск

Государство может вводить ограничения на аренду или повышать налоги. Например, в некоторых странах ограничили посуточную аренду, что снизило доходность объектов на Airbnb.

5. Операционные риски

Сюда входят расходы на обслуживание недвижимости, неожиданные поломки, затраты на капитальный ремонт, коммунальные платежи, страхование. Все эти затраты могут снизить чистую прибыль инвестора.

6. Кредитный риск

Если недвижимость покупается в ипотеку, высокие процентные ставки или невозможность обслуживать кредит могут привести к убыткам. В случае падения цен на жилье инвестор может оказаться в ситуации, когда долг по ипотеке превышает рыночную стоимость объекта.

7. Риск застройщика (при инвестициях в новостройки)

Если инвестор покупает квартиру в строящемся доме, есть риск банкротства застройщика, задержек в сдаче объекта или изменений в проекте, которые могут снизить ликвидность недвижимости.

8. Риск мошенничества

На рынке недвижимости встречаются мошеннические схемы: поддельные документы, двойные продажи, сокрытие обременений на объекте. Поэтому важно проводить юридическую проверку недвижимости перед покупкой.

Как минимизировать риски и повысить доходность?

— Тщательно анализировать рынок. Изучать цены, спрос, тенденции, прогнозы экономической ситуации.

— Выбирать надежные объекты. Оценивать локацию, перспективы роста цен, конкурентную среду.

— Диверсифицировать инвестиции. Вкладываться в разные сегменты недвижимости (жилье, коммерческая, краткосрочная и долгосрочная аренда).

— Работать с профессионалами. Использовать услуги юристов, риэлторов, аналитиков.

— Создавать финансовую подушку. Иметь запас средств на случай непредвиденных расходов.

— Заключать грамотные договоры. Обеспечивать юридическую защиту интересов в случае проблем с арендаторами или партнерами.

Инвестиции в недвижимость — это надежный, но не безрисковый способ заработка. Грамотный подход, детальный анализ рынка и учет возможных рисков позволяют инвесторам не только сохранить капитал, но и приумножить его, получая стабильный доход в долгосрочной перспективе.

Сравнение с другими видами инвестиций

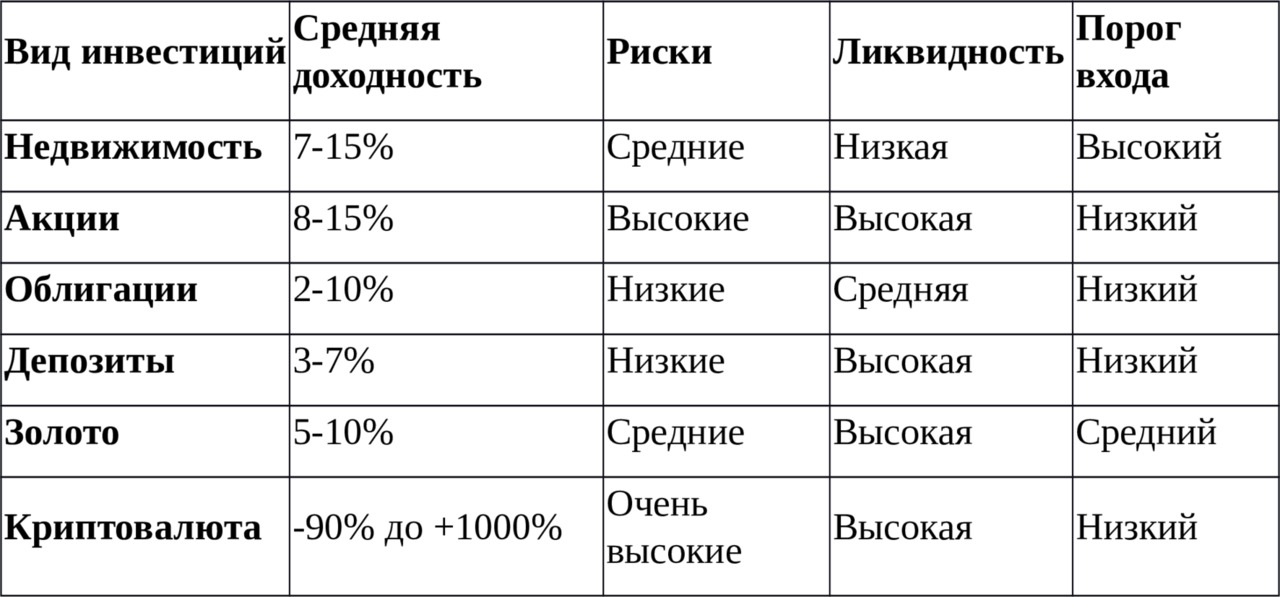

Инвестирование — это один из ключевых инструментов приумножения капитала, и у каждого вида вложений есть свои плюсы и минусы. Недвижимость традиционно считается надежным активом, но насколько она выгодна по сравнению с другими инструментами, такими как акции, облигации, банковские депозиты, золото, криптовалюта и бизнес?

Разберем основные параметры: доходность, ликвидность, уровень риска, сложность управления, инвестиционный горизонт и другие факторы.

1. Недвижимость

Особенности

Недвижимость — это физический актив, который можно использовать как источник дохода (аренда), так и капитализации (перепродажа по более высокой цене).

Плюсы

{{{✅}}} Пассивный доход — можно сдавать в аренду и получать стабильные выплаты.

{{{✅}}} Защита от инфляции — стоимость недвижимости обычно растет в долгосрочной перспективе.

{{{✅}}} Можно использовать кредитное плечо — ипотека позволяет приобретать актив с частичным вложением собственных средств.

{{{✅}}} Физический актив — имущество невозможно украсть в отличие от цифровых активов или ценных бумаг.

{{{✅}}} Диверсификация — можно инвестировать в жилую, коммерческую, загородную недвижимость и т. д.

Минусы

⚠ {{{️}}} Низкая ликвидность — продать объект может быть сложно, особенно в кризисные времена.

⚠ {{{️}}} Высокий порог входа — нужно значительное количество средств для покупки.

⚠ {{{️}}} Дополнительные затраты — налоги, обслуживание, ремонт, страхование, коммунальные платежи.

⚠ {{{️}}} Риски арендаторов — не всегда удается найти надежных арендаторов, что приводит к простоям и убыткам.

⚠ {{{️}}} Зависимость от рынка — при падении цен недвижимость может потерять стоимость.

Доходность

— Средняя доходность от аренды: 4—8% годовых (нетто, с учетом затрат).

— Рост стоимости недвижимости: 5—10% в год в стабильных экономиках.

— Общая доходность (аренда + капитализация): 7—15% годовых.

2. Акции (фондовый рынок)

Особенности

Акции — это доля в компании, которая дает право на получение дивидендов и потенциальный рост капитала.

Плюсы

{{{✅}}} Высокая ликвидность — акции можно продать в любой момент.

{{{✅}}} Высокая потенциальная доходность — средняя доходность фондового рынка выше, чем у недвижимости.

{{{✅}}} Пассивное инвестирование — можно инвестировать через индексные фонды (ETF).

{{{✅}}} Доступность — можно начать инвестировать с небольшими суммами.

Минусы

⚠ {{{️}}} Высокая волатильность — цена акций может колебаться в зависимости от рынка.

⚠ {{{️}}} Риск банкротства компании — даже крупные компании могут обанкротиться.

⚠ {{{️}}} Необходимость знаний — для успешного инвестирования нужно разбираться в рынках.

Доходность

— Средняя доходность фондового рынка (индекс S&P 500): 8—12% годовых.

— Дивиденды: 1—4% годовых.

— Общая доходность: 8—15% годовых (может быть выше при активном трейдинге).

3. Облигации

Особенности

Облигации — это долговые обязательства (корпоративные или государственные), по которым инвестор получает фиксированный процент.

Плюсы

{{{✅}}} Стабильный доход — процентные выплаты фиксированы.

{{{✅}}} Низкий риск — особенно у государственных облигаций.

{{{✅}}} Доступность — можно инвестировать небольшие суммы.

Минусы

⚠ {{{️}}} Низкая доходность — ниже, чем у акций и недвижимости.

⚠ {{{️}}} Инфляционные риски — при высокой инфляции реальная доходность падает.

⚠ {{{️}}} Риск дефолта — корпоративные облигации могут оказаться проблемными.

Доходность

— Государственные облигации: 2—5% годовых.

— Корпоративные облигации: 5—10% годовых.

4. Банковские депозиты

Особенности

Депозиты — это размещение денег в банке под процент.

Плюсы

{{{✅}}} Низкий риск — деньги застрахованы (в пределах суммы, установленной государством).

{{{✅}}} Простота — не требует специальных знаний.

{{{✅}}} Ликвидность — можно забрать деньги в любой момент.

Минусы

⚠ {{{️}}} Низкая доходность — едва покрывает инфляцию.

⚠ {{{️}}} Зависимость от экономической ситуации — ставки по депозитам могут снижаться.

Доходность

— Средняя ставка: 3—7% годовых.

5. Золото и драгоценные металлы

Особенности

Золото — это защитный актив, который растет в цене в кризисные времена.

Плюсы

{{{✅}}} Защита от инфляции — исторически цена золота растет.

{{{✅}}} Ликвидность — можно продать в любое время.

{{{✅}}} Диверсификация — снижает риски портфеля.

Минусы

⚠ {{{️}}} Отсутствие пассивного дохода — золото не приносит дивидендов или аренды.

⚠ {{{️}}} Колебания цен — цена может падать в периоды экономической стабильности.

Доходность

— Средний рост стоимости: 5—10% годовых.

6. Криптовалюта

Особенности

Криптовалюты — это высокорисковые активы с огромной волатильностью.

Плюсы

{{{✅}}} Высокий потенциал роста — Bitcoin и Ethereum показали тысячи процентов роста.

{{{✅}}} Децентрализация — не зависит от банковской системы.

{{{✅}}} Ликвидность — можно быстро купить и продать.

Минусы

⚠ {{{️}}} Огромная волатильность — цены могут изменяться на десятки процентов в день.

⚠ {{{️}}} Отсутствие регулирования — нет защиты от мошенничества.

⚠ {{{️}}} Высокие риски потери — технические ошибки могут привести к потере активов.

Доходность

— Высокая неопределенность (от -90% до +1000% годовых).

Вывод: что выбрать?

Выбор зависит от целей инвестора:

— Для стабильности — облигации и недвижимость.

— Для роста — акции и криптовалюта.

— Для сохранения капитала — золото и депозиты.

— Для пассивного дохода — недвижимость и дивидендные акции.

Оптимальная стратегия — диверсификация, распределение средств между разными активами.

Глава 2: Типы недвижимости для инвестиций

Жилая недвижимость

Инвестиции в жилую недвижимость — один из самых популярных способов создания капитала и получения стабильного дохода. Это могут быть квартиры, апартаменты, загородные дома, таунхаусы, студии и даже комнаты в коммунальных квартирах.

Данный сегмент недвижимости привлекает инвесторов своей относительной стабильностью, возможностью пассивного дохода через аренду и потенциальным ростом стоимости актива. Однако он имеет свои особенности, преимущества и риски, которые необходимо учитывать.

1. Основные стратегии инвестирования в жилую недвижимость

Существует несколько стратегий, которые позволяют инвесторам получать прибыль от жилой недвижимости.

1.1. Долгосрочная аренда

Суть стратегии — покупка квартиры для сдачи в аренду на длительный срок (обычно от года и более).

Плюсы

{{{✅}}} Стабильный доход — ежемесячная аренда приносит предсказуемую прибыль.

{{{✅}}} Минимальные затраты времени — меньше хлопот по сравнению с краткосрочной арендой.

{{{✅}}} Низкие риски простоя — если квартира сдана, то доход регулярный.

{{{✅}}} Хорошо подходит для ипотеки — платежи арендаторов могут покрывать ипотечные платежи.

Минусы

⚠ {{{️}}} Низкая доходность — обычно 4—8% годовых.

⚠ {{{️}}} Риск неплатежей — арендаторы могут задерживать платежи или испортить имущество.

⚠ {{{️}}} Долгий срок окупаемости — полная окупаемость квартиры может занять 10—20 лет.

1.2. Краткосрочная аренда (посуточная, Airbnb)

Сдача квартиры на короткие сроки (от 1 дня до нескольких недель).

Плюсы

{{{✅}}} Высокая доходность — может быть в 2—3 раза выше, чем при долгосрочной аренде.

{{{✅}}} Гибкость — можно использовать недвижимость самому в свободное время.

{{{✅}}} Быстрая окупаемость — возможен возврат инвестиций за 5—7 лет.

Минусы

⚠ {{{️}}} Большие затраты на управление — постоянное заселение, уборка, администрирование.

⚠ {{{️}}} Юридические ограничения — в некоторых городах власти запрещают посуточную аренду.

⚠ {{{️}}} Высокий износ — частая смена гостей увеличивает расходы на ремонт.

1.3. Покупка на стадии строительства (инвестиции в новостройки)

Покупка квартиры на этапе котлована или строительства с последующей продажей после сдачи в эксплуатацию.

Плюсы

{{{✅}}} Высокий потенциал роста цены — можно купить дешевле и продать дороже.

{{{✅}}} Гибкость стратегии — можно продать, сдать в аренду или использовать самому.

{{{✅}}} Современные планировки — новые дома более ликвидны на рынке.

Минусы

⚠ {{{️}}} Риски застройщика — возможны задержки строительства, банкротство.

⚠ {{{️}}} Не всегда оправдывает ожидания — если рынок замедляется, роста цен может не быть.

⚠ {{{️}}} Долгий срок замораживания капитала — от 1 до 3 лет до момента сдачи.

1.4. Реновация и перепродажа (флиппинг)

Суть стратегии — покупка старой или недооцененной квартиры, проведение ремонта и последующая перепродажа по более высокой цене.

Плюсы

{{{✅}}} Высокая прибыльность — маржа может достигать 20—50% за короткий срок.

{{{✅}}} Быстрая окупаемость — инвестиционный цикл может составлять 6—12 месяцев.

{{{✅}}} Относительная ликвидность — после ремонта квартира привлекательна для покупателей.

Минусы

⚠ {{{️}}} Требуются знания в ремонте и рынке — можно не рассчитать затраты.

⚠ {{{️}}} Риски затягивания сроков — ремонт может длиться дольше запланированного.

⚠ {{{️}}} Высокие налоги — если продажа происходит менее чем через 3 года, налог на прибыль выше.

2. Факторы, влияющие на прибыльность инвестиций

2.1. Локация

Чем лучше расположение объекта, тем выше его ликвидность и потенциальная доходность. Важные факторы:

— Развитая инфраструктура (транспорт, магазины, школы, парки).

— Близость к деловым центрам или туристическим местам.

— Перспективы роста района (новые метро, бизнес-кластеры).

2.2. Тип недвижимости

— Студии и однокомнатные квартиры — лучше всего подходят для аренды, так как пользуются высоким спросом.

— Семейные квартиры (2—3 комнаты) — востребованы для долгосрочной аренды, но имеют больший срок окупаемости.

— Апартаменты — часто дешевле квартир, но не всегда подходят для долгосрочного проживания (не являются жильем по законодательству).

— Загородные дома — подойдут для краткосрочной аренды, но имеют сезонные колебания спроса.

2.3. Состояние рынка недвижимости

Рынок недвижимости может находиться в фазе роста, стагнации или падения. Инвестору важно анализировать:

— Средние цены в регионе.

— Динамику спроса на аренду.

— Государственное регулирование (льготные ипотеки, налоги).

2.4. Финансирование и ипотека

Использование заемных средств позволяет увеличить доходность инвестиций, но требует грамотного подхода.

— Плюс: рычаг кредита позволяет покупать недвижимость с небольшим капиталом.

— Минус: высокие проценты могут съесть прибыль, если ставка по ипотеке выше 10%.

3. Риски инвестирования в жилую недвижимость

3.1. Риск снижения цен

Недвижимость не всегда растет в цене. В кризисные периоды цены могут падать на 10—30%.

3.2. Риск простоя

Если квартира долго не сдается, инвестор теряет деньги.

3.3. Проблемы с арендаторами

Некоторые арендаторы могут испортить имущество, задерживать платежи или отказываться съезжать.

3.4. Высокие налоги и расходы

— Налоги на имущество.

— Коммунальные платежи.

— Расходы на ремонт и содержание.

4. Как минимизировать риски и повысить доходность?

— Выбирать ликвидные районы — транспорт, метро, инфраструктура.

— Проводить финансовый анализ — учитывать все расходы и прогнозировать доходность.

— Разрабатывать стратегию заранее — сдавать в аренду или продавать после роста цены.

— Заключать грамотные договоры с арендаторами — прописывать условия оплаты, залог.

— Диверсифицировать портфель — инвестировать в разные типы недвижимости.

Жилая недвижимость — это надежный инструмент инвестиций с возможностью получать как стабильный арендный доход, так и прибыль за счет роста стоимости актива. Однако инвестирование в этот сектор требует тщательного анализа рынка, грамотного выбора объекта и стратегии, а также учета всех возможных рисков.

Коммерческая недвижимость

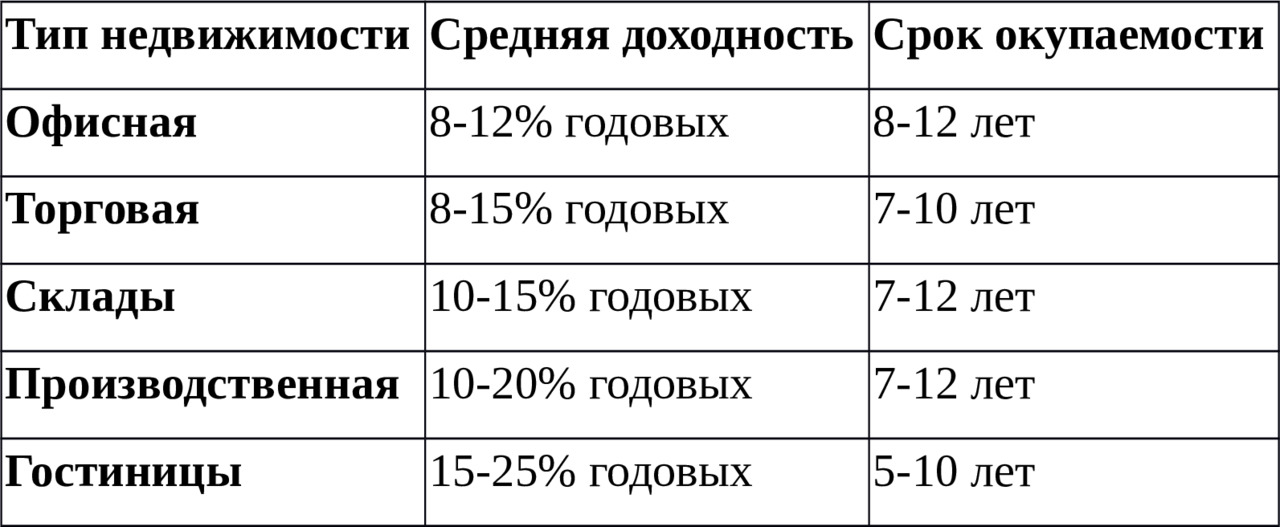

Коммерческая недвижимость — это объекты, предназначенные для ведения бизнеса: офисные здания, торговые площади, склады, гостиницы, производственные помещения, рестораны и другие объекты, приносящие доход. В отличие от жилой недвижимости, коммерческая недвижимость обладает более высокой доходностью, но также требует более глубокого анализа рынка и большей компетенции инвестора.

1. Основные виды коммерческой недвижимости

1.1. Офисная недвижимость

Офисы — это помещения, используемые компаниями для организации работы сотрудников.

Категории офисов

— Класс A — премиальные бизнес-центры в центре города с развитой инфраструктурой.

— Класс B — качественные офисы в менее престижных районах.

— Класс C — бюджетные офисные помещения в старых зданиях или на окраинах.

Плюсы

{{{✅}}} Стабильный спрос от бизнеса — компании нуждаются в офисах независимо от экономической ситуации.

{{{✅}}} Длительные договора аренды — арендаторы заключают контракты на 3—10 лет.

{{{✅}}} Высокая доходность — 8—12% годовых, что выше жилой недвижимости.

Минусы

⚠ {{{️}}} Зависимость от деловой активности — в кризисы спрос на офисы падает.

⚠ {{{️}}} Высокие издержки на содержание — требуется профессиональное управление зданием.

⚠ {{{️}}} Трудности с перепрофилированием — офисные площади сложно адаптировать под другие цели.

1.2. Торговая недвижимость

Это помещения, используемые для розничной торговли: магазины, торговые центры, павильоны, супермаркеты.

Плюсы

{{{✅}}} Высокая доходность — в среднем 8—15% годовых.

{{{✅}}} Длительные договора аренды — арендаторы заинтересованы в стабильности местоположения.

{{{✅}}} Возможность увеличения арендной ставки — если место становится популярным, можно повысить цену.

Минусы

⚠ {{{️}}} Зависимость от потребительского спроса — во время кризисов ритейл может страдать.

⚠ {{{️}}} Риск простоя — найти нового арендатора может быть сложно.

⚠ {{{️}}} Конкуренция с онлайн-торговлей — традиционные магазины теряют долю рынка.

1.3. Склады и логистические центры

Используются для хранения товаров и логистических операций. С развитием электронной коммерции склады становятся особенно востребованными.

Плюсы

{{{✅}}} Стабильный рост спроса — логистика и e-commerce активно развиваются.

{{{✅}}} Долгосрочные арендаторы — крупные компании заключают контракты на 10—20 лет.

{{{✅}}} Низкие затраты на содержание — склады требуют минимального обслуживания.

Минусы

⚠ {{{️}}} Высокая капиталоемкость — нужны значительные инвестиции в инфраструктуру.

⚠ {{{️}}} Зависимость от транспортных потоков — удачное расположение критически важно.

⚠ {{{️}}} Может потребоваться переоборудование — требования бизнеса меняются со временем.

1.4. Производственные помещения

Используются для размещения заводов, фабрик, мастерских и цехов.

Плюсы

{{{✅}}} Высокая доходность — в среднем 10—20% годовых.

{{{✅}}} Долгосрочные договора аренды — производство не любит частых переездов.

{{{✅}}} Меньше конкуренции — рынок производственной недвижимости не перегрет.

Минусы

⚠ {{{️}}} Ограниченный круг арендаторов — сложно быстро найти нового клиента.

⚠ {{{️}}} Высокие затраты на содержание — коммуникации, электричество, вентиляция.

⚠ {{{️}}} Зависимость от экономики — в кризис производство может сокращаться.

1.5. Гостиничная недвижимость

Гостиницы, хостелы, апарт-отели и другие объекты для временного проживания.

Плюсы

{{{✅}}} Высокая рентабельность в туристических районах — доходность может достигать 15—25% годовых.

{{{✅}}} Гибкость — можно сдавать номера посуточно, что увеличивает прибыль.

{{{✅}}} Растущий спрос — туризм и командировки стимулируют рынок.

Минусы

⚠ {{{️}}} Высокая конкуренция — особенно в популярных туристических местах.

⚠ {{{️}}} Зависимость от сезонности — в низкий сезон доходность падает.

⚠ {{{️}}} Большие затраты на обслуживание — персонал, уборка, маркетинг.

2. Доходность коммерческой недвижимости

Средняя доходность коммерческих объектов выше, чем у жилых, но зависит от типа недвижимости:

3. Основные риски коммерческой недвижимости

— Риск снижения спроса — в кризис многие компании сокращают арендуемые площади.

— Риск простоя — поиск арендаторов занимает больше времени, чем в жилой недвижимости.

— Высокие налоги и коммунальные платежи — содержание объекта обходится дорого.

— Необходимость профессионального управления — требуется опытная управляющая компания.

— Изменения законодательства — налоги, аренда, права собственности могут меняться.

4. Как выбрать объект для инвестиций?

При выборе коммерческой недвижимости нужно учитывать:

{{{✅}}} Локацию — ключевой фактор для офисов и торговых помещений.

{{{✅}}} Доходность — соотношение арендных платежей к стоимости объекта.

{{{✅}}} Состояние объекта — требует ли ремонта или реконструкции.

{{{✅}}} Надежность арендатора — важно, чтобы он был платежеспособным.

{{{✅}}} Перспективы роста цен — растет ли район, развивается ли инфраструктура.

Коммерческая недвижимость — это более доходный, но и более сложный инвестиционный инструмент по сравнению с жилой недвижимостью. Она требует больших вложений, тщательного анализа рынка и грамотного управления. Однако при правильном подходе доходность может значительно превышать доходность жилых объектов, обеспечивая инвестору стабильный денежный поток.

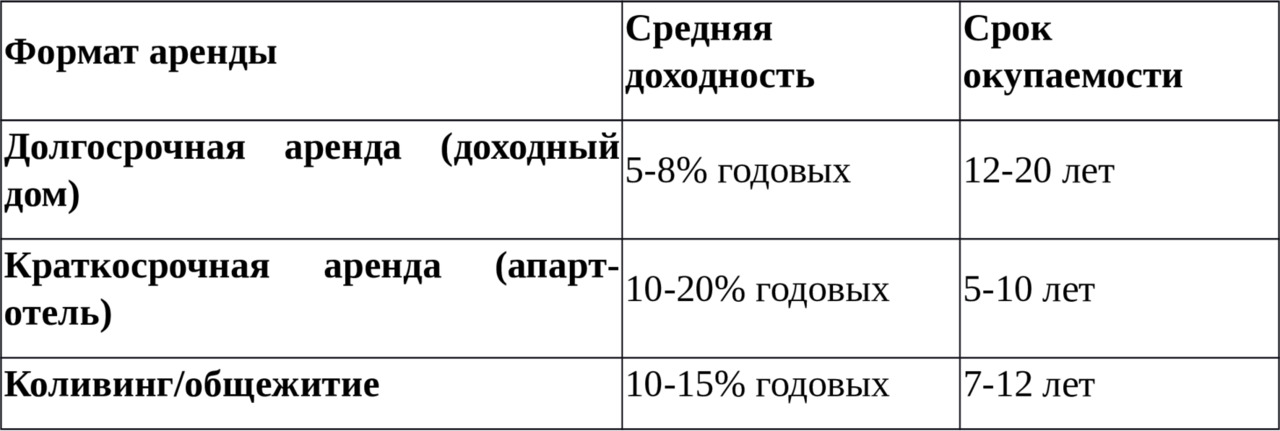

Доходные дома и апартаменты

Доходные дома и апартаменты — это объекты недвижимости, предназначенные для получения стабильного пассивного дохода за счет сдачи в аренду. В отличие от отдельных квартир, приобретенных в жилых комплексах, инвестор владеет либо целым многоквартирным домом, либо апарт-отелем (или частью номеров в нем), что позволяет оптимизировать управление и увеличить рентабельность.

Этот сегмент инвестиций популярен среди опытных инвесторов благодаря высокой доходности и возможности стабильного денежного потока. Однако он требует значительных вложений, грамотного управления и глубокого анализа рынка.

1. Виды доходных домов и апартаментов

1.1. Классические доходные дома

Это многоквартирные дома, приобретенные целиком или построенные с нуля для сдачи в аренду.

{{{✅}}} Долгосрочная аренда — жильцы снимают квартиры на несколько лет.

{{{✅}}} Стабильный доход — низкие риски простоя.

{{{✅}}} Возможность масштабирования — владелец управляет сразу несколькими квартирами.

⚠ {{{️}}} Высокий порог входа — покупка целого дома требует значительных инвестиций.

⚠ {{{️}}} Необходимость управления — требуется управляющая компания или личное участие.

⚠ {{{️}}} Сложности с продажей — сложнее реализовать весь объект, чем отдельные квартиры.

1.2. Мини-отели и апарт-отели

Это здания или комплексы апартаментов, предназначенные для краткосрочной аренды (от 1 суток до нескольких месяцев).

{{{✅}}} Высокая доходность — посуточная аренда дает в 2—3 раза больше прибыли, чем долгосрочная.

{{{✅}}} Гибкость ценообразования — можно повышать цены в сезон.

{{{✅}}} Популярность среди туристов и командировочных — особенно в крупных городах и туристических центрах.

⚠ {{{️}}} Высокие операционные расходы — постоянные траты на персонал, уборку, администрирование.

⚠ {{{️}}} Зависимость от туризма — кризисы и пандемии могут снижать заполняемость.

⚠ {{{️}}} Юридические ограничения — в некоторых странах посуточная аренда регулируется или запрещена.

1.3. Коливинги и общежития

Современный формат жилья, рассчитанный на аренду комнат или небольших квартир с общими зонами (кухня, гостиная).

{{{✅}}} Высокий спрос у молодежи и студентов — доступный вариант жилья.

{{{✅}}} Оптимизация площадей — меньшее количество м² на арендатора повышает доходность.

{{{✅}}} Гибкость аренды — можно сдавать как помесячно, так и посуточно.

⚠ {{{️}}} Требует активного управления — необходимо решать бытовые вопросы жильцов.

⚠ {{{️}}} Более высокий износ помещений — частая смена арендаторов.

⚠ {{{️}}} Риск невысокой платежеспособности — арендаторы могут задерживать оплату.

2. Доходность инвестиций в доходные дома и апартаменты

Доходность зависит от формата аренды, местоположения и уровня объекта.

Пример расчета доходности:

Допустим, у инвестора есть мини-отель на 20 номеров в городе с высоким туристическим потоком. Средняя цена аренды — $50/сутки. При заполняемости 70% и рабочих 350 дней в году:

Выручка в год:

20 номеров × $50 × 245 дней = $245,000

Операционные расходы (35%):

$85,750

Чистая прибыль:

$159,250

Если стоимость объекта $1,500,000, то доходность:

$159,250 ÷ $1,500,000 × 100 = 10.6% годовых

3. Основные факторы успеха

3.1. Локация

— Важнейший фактор: центр города, туристические зоны, деловые районы.

— Близость к метро, университетам, бизнес-центрам увеличивает спрос.

— Низкий уровень преступности, развитая инфраструктура.

3.2. Управление

— Самостоятельное управление снижает расходы, но требует времени.

— Управляющая компания берет 10—30% от дохода, но снижает головную боль.

— Автоматизация процессов (бронь, онлайн-оплата, smart-замки) повышает эффективность.

3.3. Ремонт и обустройство

— Современный дизайн увеличивает стоимость аренды.

— Меблировка и техника должны соответствовать формату жилья (эконом, бизнес, люкс).

— Хорошая шумоизоляция — важный фактор комфорта.

3.4. Маркетинг и заполняемость

— Для посуточной аренды важны рейтинги на Airbnb, Booking.

— Для долгосрочной — реклама на площадках аренды, работа с риэлторами.

— Лояльные условия для арендаторов (гибкость платежей, бонусы за долгосрочное проживание).

4. Риски инвестирования в доходные дома и апартаменты

— Риск простоя — если объект пустует, инвестор теряет доход.

— Юридические ограничения — в некоторых городах запрещают посуточную аренду.

— Высокие первоначальные вложения — покупка и ремонт требуют больших затрат.

— Износ недвижимости — частая смена арендаторов ускоряет амортизацию.

— Сезонные колебания спроса — в некоторых регионах загрузка зависит от времени года.

5. Как минимизировать риски?

{{{✅}}} Выбирать ликвидные локации с постоянным спросом.

{{{✅}}} Грамотно рассчитывать доходность с учетом всех расходов.

{{{✅}}} Работать с проверенными управляющими компаниями.

{{{✅}}} Создавать универсальный формат жилья (подходит и для долгосрочной, и для краткосрочной аренды).

{{{✅}}} Диверсифицировать активы (разные форматы аренды, несколько объектов).

Доходные дома и апартаменты — это перспективный инвестиционный инструмент, который может приносить стабильный доход, превышающий доходность традиционной жилой недвижимости. Однако для успешного инвестирования необходим детальный анализ рынка, эффективное управление и готовность к высоким стартовым вложениям.

Земельные участки

Земельные участки — один из наиболее недооцененных, но перспективных инструментов инвестирования в недвижимость. В отличие от жилой и коммерческой недвижимости, земля не требует капитального ремонта, имеет минимальные эксплуатационные расходы и может значительно увеличиться в цене при правильном выборе локации.

Инвестиции в землю могут быть долгосрочными (ожидание роста стоимости) или активными (развитие участка, строительство, перепродажа с прибылью). Однако этот вид инвестирования требует глубокого анализа рынка, понимания юридических нюансов и стратегического подхода.

1. Виды земельных участков для инвестиций

Земельные участки можно классифицировать по нескольким критериям:

1.1. По назначению

— Сельскохозяйственные земли — используются для выращивания культур или пастбищ, могут быть переведены в категорию под застройку.

— Земли под индивидуальное жилищное строительство (ИЖС) — предназначены для возведения жилых домов.

— Коммерческие земли — используются для бизнес-объектов: ТЦ, складов, офисов.

— Промышленные земли — подходят для заводов, фабрик, логистических комплексов.

— Рекреационные зоны — предназначены для отдыха, туризма, строительства баз отдыха, отелей.

1.2. По степени готовности

— Чистый участок — пустая земля, требующая коммуникаций и инфраструктуры.

— Участок с коммуникациями — проведены газ, свет, вода, канализация.

— Участок с разрешением на строительство — можно сразу начинать стройку.

— Участок с объектом недвижимости — уже есть постройка, возможна реконструкция.

2. Основные стратегии инвестирования в земельные участки

Инвесторы могут использовать разные подходы для извлечения прибыли.

2.1. Долгосрочное удержание (Land Banking)

Суть стратегии — покупка перспективного участка и его удержание до роста стоимости.

{{{✅}}} Плюсы:

— Минимальные затраты на содержание.

— Потенциально высокая прибыль при росте цен.

— Возможность перевода в более дорогую категорию (например, из сельхозземли в ИЖС).

⚠ {{{️}}} Минусы:

— Не приносит регулярного дохода.

— Может потребоваться много лет ожидания.

— Риск законодательных изменений, ограничивающих застройку.

2.2. Перевод земли в другую категорию

Суть — покупка участка с менее дорогим назначением (например, сельхозземли) и перевод в категорию под застройку.

{{{✅}}} Плюсы:

— Возможность увеличения стоимости участка в 2—10 раз.

— Доступность дешевых сельхозземель.

⚠ {{{️}}} Минусы:

— Долгий и сложный процесс юридического оформления.

— Не всегда возможно изменить категорию.

— Требует анализа планов развития региона.

2.3. Строительство и продажа готового объекта

Суть — покупка земли, строительство дома/коммерческого объекта и продажа по более высокой цене.

{{{✅}}} Плюсы:

— Самая высокая маржинальность (прибыль может составлять 50—150%).

— Возможность получать доход на разных этапах (продажа частями, аренда).

⚠ {{{️}}} Минусы:

— Требует больших стартовых вложений.

— Зависимость от сроков строительства и спроса.

— Высокие операционные расходы (налоги, коммуникации, персонал).

2.4. Долевое инвестирование в земельные проекты

Суть — участие в проектах девелоперов по развитию территорий (например, коттеджные поселки, жилые комплексы).

{{{✅}}} Плюсы:

— Возможность вложиться на ранних стадиях по низкой цене.

— Управление проектом ведет профессиональная компания.

⚠ {{{️}}} Минусы:

— Долгий срок окупаемости.

— Зависимость от успешности проекта.

3. Доходность и риски инвестиций в землю

3.1. Потенциальная доходность

Средний рост цен на землю в перспективных локациях составляет 10—30% в год. Однако в некоторых случаях стоимость может вырасти в несколько раз за 5—10 лет.

3.2. Основные риски

— Юридические ограничения — могут запретить строительство или изменить зонирование.

— Отсутствие коммуникаций — если участок не подключен к сетям, его стоимость ниже.

— Сложности с продажей — земля менее ликвидна, чем квартиры.

— Низкий спрос в удаленных районах — важно правильно выбирать местоположение.

— Риск изъятия государством — при изменении градостроительных планов.

4. Как выбрать перспективный участок?

4.1. Локация

— Близость к городу — в пригородах цена земли растет быстрее.

— Транспортная доступность — наличие дорог, остановок, ж/д станций.

— Развитие инфраструктуры — если в районе строят метро, дороги, бизнес-центры, стоимость земли резко увеличится.

— Экологическая обстановка — чистый воздух, водоемы повышают привлекательность.

4.2. Юридическая чистота

Перед покупкой проверяйте:

{{{✅}}} Категорию земли и возможность ее изменения.

{{{✅}}} Наличие обременений (арест, залог, сервитут).

{{{✅}}} Соответствие кадастровой стоимости рыночной.

{{{✅}}} Доступность коммуникаций.

4.3. Рыночный анализ

— Изучите цены на аналогичные участки.

— Оцените спрос на жилье или коммерческие объекты в регионе.

— Узнайте планы по застройке и развитию территории.

Инвестиции в земельные участки — это стратегически важный инструмент для долгосрочного капитала. При грамотном выборе локации и стратегии можно получить высокую прибыль. Однако этот рынок требует детального анализа, юридической грамотности и терпения.

Глава 3: Как выбрать выгодный объект?

Локация и ее влияние на стоимость

Локация — ключевой фактор, определяющий инвестиционную привлекательность недвижимости. Именно она оказывает наибольшее влияние на цену, ликвидность и доходность объекта. Даже средний по качеству объект в удачном месте может приносить высокий доход, тогда как элитная недвижимость в неразвитом районе может оказаться убыточной.

При выборе недвижимости для инвестиций важно учитывать макро- и микроуровень анализа локации, инфраструктуру, транспортную доступность, экологическую обстановку, экономическое развитие и перспективы района.

1. Влияние локации на стоимость недвижимости

1.1. Развитая инфраструктура увеличивает стоимость

— {{{✅}}} Наличие школ, детских садов, университетов — повышает спрос со стороны семей и студентов.

— {{{✅}}} Торговые центры, магазины, рестораны — делают район удобным для жизни.

— {{{✅}}} Больницы, поликлиники — важный фактор для семей с детьми и пожилых людей.

— {{{✅}}} Парки, зоны отдыха, спортивные объекты — улучшают качество жизни, повышая цену недвижимости.

{{{📌}}} Пример:

Квартиры в районе с хорошей инфраструктурой могут стоить на 20—50% дороже, чем аналогичные в местах без удобств.

1.2. Транспортная доступность — один из главных факторов цены

— {{{🚇}}} Близость к метро, железнодорожным станциям — ускоряет передвижение, повышает спрос.

— {{{🚍}}} Автобусные и трамвайные маршруты — особенно важны в городах без метро.

— {{{🚗}}} Широкие дороги, удобные развязки — делают район привлекательным для автомобилистов.

— {{{🏢}}} Удаленность от центра — в мегаполисах жилье ближе к центру дороже, но в некоторых случаях спальные районы с хорошим сообщением могут быть выгоднее.

{{{📌}}} Пример:

Жилье возле метро в среднем дороже на 30—100%, чем аналогичные объекты в 20—30 минутах пешком.

1.3. Экология и безопасность — важные критерии выбора

— {{{🌳}}} Зеленые зоны, парки, водоемы — делают район привлекательным, особенно для семей.

— {{{🏭}}} Отсутствие вредных производств — влияет на здоровье и комфорт жизни.

— {{{🚧}}} Удаленность от крупных дорог и промышленных зон — снижает уровень шума и загрязнения.

— {{{👮}}} {{} {{} {} {}}} ♂️ Безопасность района — наличие полиции, видеонаблюдения, освещенных улиц влияет на спрос.

{{{📌}}} Пример:

Экологически чистые и безопасные районы могут стоить на 20—40% дороже, чем загрязненные промзоны.

1.4. Экономическое развитие района и потенциал роста цен

— {{{💼}}} Наличие рабочих мест — в районах с бизнес-центрами, заводами, IT-парками спрос на аренду выше.

— {{{🏗}}} Планы застройки — если в районе строят новые дороги, метро, торговые центры, цены на недвижимость растут.

— {{{📈}}} Тренды рынка — стоит анализировать статистику роста цен за последние годы.

{{{📌}}} Пример:

Строительство метро может повысить стоимость недвижимости в районе на 30—70% за 5—7 лет.

2. Как выбрать локацию для инвестиций в недвижимость?

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.