Бесплатный фрагмент - Финансовые коэффициенты

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

1. Коэффициенты

Коэффициентный анализ является дополнительным инструментом финансово-экономического анализа предприятий малого и среднего бизнеса и представляет собой наиболее распространенный метод интерпретации и сравнения финансовых показателей и отчетов.

Финансовый коэффициент — показатель, представляющий числовое выражение отношения двух или более однородно исчисленных величин определенных показателей бизнеса.

Для того чтобы коэффициент имел экономический смысл, он должен выражать значимое соотношение однородно исчисленных величин. Например, значения продажной цены товара и его себестоимости являются однородными, и между этими величинами есть ясная взаимосвязь. В результате, коэффициент отношения продажной цены к себестоимости будет значимым, и иметь экономический смысл в виде понятия наценки. И, напротив, между транспортными расходами и рыночной стоимостью недвижимости предприятия понятной взаимосвязи нет, и, следовательно, их соотношение не будет являться значимым показателем, и не будет иметь экономического смысла.

Необходимость использования коэффициентов

Значения коэффициентов являются относительными показателями, выраженными в кратности, процентах и единицах времени. Благодаря этому, коэффициенты удобны для проведения сравнений и сопоставлений, а их анализ позволяет получить более осмысленные результаты, чем аналогичное изучение абсолютных величин.

Анализ абсолютных значений оказывается невозможным без сопоставления и соотношения как минимум двух исчисленных величин.

Коэффициенты позволяют быстро оценить соответствие полученного результата определенным критериям, расчеты которых соответствуют практике ведения бизнеса.

Финансовые коэффициенты рассчитываются на основе данных управленческого Баланса, Отчета о прибылях и убытках (ОПиУ) и Отчета о движении денежных средств (Cash Flow).

2. Анализ коэффициентов

Кредитным специалистам необходимо помнить, что важен не расчёт показателей коэффициентов, а умение анализировать полученные результаты. Расчёт коэффициента представляет собой простое арифметическое действие, но интерпретация его значения требует глубокого понимания.

Правильно проанализированные значения коэффициентов помогают кредитным специалистам выделить в бизнесе проблемные области, требующие дальнейшего изучения и исследования. Анализ коэффициентов помогает выявить условия работы и развития компании, которые нельзя обнаружить, рассматривая компоненты каждого коэффициента отдельно.

Сопоставление коэффициентов

Сопоставление подразумевает сравнение результатов рассчитанных коэффициентов с различными параметрами. Это могут быть:

— заранее установленные нормы и стандарты

— коэффициентами других компаний отрасли

— предыдущие значения коэффициентов предприятия

— общая ситуация в бизнесе

— логические заключения

В литературе и справочных изданиях для большинства коэффициентов часто приводятся рекомендуемые или теоретически приемлемые диапазоны значений. Однако необходимо помнить, что допустимые значения показателей могут существенно отличаться не только для разных отраслей, но и для предприятий одной отрасли. Таким образом, интерпретируя величину того или иного коэффициента, необходимо принимать во внимание специфику и особенности деятельности анализируемого предприятия. Вместе с тем, если значения тех или иных показателей значительно отличаются от рекомендованных, среднеотраслевых, часто наблюдаемых и т. п., то желательно выяснить причину таких отклонений.

3. Группы коэффициентов для финансового анализа

Финансовый коэффициент — это отношение двух чисел. Существует множество показателей, которые можно соотносить между собой, поэтому в экономической науке существует большое множество различных коэффициентов. Среди специалистов нет единого мнения относительно состава и классификации коэффициентов, методов их расчета и даже обозначений. Обязательно ли в такой ситуации оперировать всеми коэффициентами? Ответ прост: кредитным специалистам необходимо определить оптимальный набор коэффициентов, помогающих в принятии решения и позволяющих экономить время при проведении финансового анализа. Для этого достаточно подобрать коэффициенты, подходящие для анализа предприятий малого бизнеса, и обращать пристальное внимание на коэффициенты, которые наиболее показательны в каждом конкретном случае.

Большинство коэффициентов данного набора можно разделить на следующие основные группы:

— группа коэффициентов ликвидности

— группа коэффициентов устойчивости

— группа коэффициентов оборачиваемости

— группа коэффициентов рентабельности

Следует отметить, что отнесение некоторых коэффициентов к той или иной группе достаточно условно и в литературе можно встретить иные классификации.

Способы расчета коэффициентов

Существует два основных способа расчета финансовых коэффициентов.

Первым способом рассчитываются показатели на основе статей одного и того же документа отчетности, например, Баланса или ОПиУ. Поскольку в данном случае числитель и знаменатель коэффициента относятся к одному периоду времени, например, к дате составления Баланса или к периоду, охватываемому ОПиУ, то подобное сопоставление вполне правомерно. В связи с этим коэффициенты по данным Баланса рассчитываются на дату финансового анализа, а по данным ОПиУ — в рамках любого периода и на основе средних значений за рассматриваемый период.

Вторым способом рассчитываются показатели, определяемые как отношение различных статей Баланса и ОПиУ. При этом возникает проблема сопоставимости данных, поскольку балансовый показатель всегда относится к конкретной дате, а показатели другого отчета — к рассматриваемому периоду времени. С целью обеспечения сопоставимости данных рекомендуется учитывать показатели Баланса на дату финансового анализа, а для показателей ОПиУ — использовать среднеарифметические значения за анализируемый период времени. Исключения могут составлять сезонные периоды, когда расчет средних значений в ОПиУ необходимо проводить для каждого сезона отдельно.

4. Группа коэффициентов ликвидности

Коэффициенты ликвидности характеризуют способность предприятия погашать свои задолженности в краткосрочной перспективе за счет оборотных средств различного состава и показывают возможности бизнеса выдерживать быстрые изменения в рыночной конъюнктуре и бизнес-среде.

Коэффициенты ликвидности рассчитываются на основе данных Баланса компании.

При финансово-экономическом анализе предприятий малого бизнеса, как правило, достаточно использовать два коэффициента ликвидности:

— Коэффициент текущей ликвидности

— Коэффициент срочной ликвидности

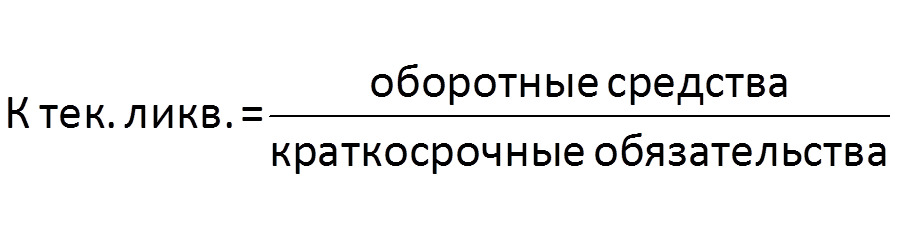

4.1. Коэффициент текущей ликвидности

Описание и формула расчета

Показывает способность компании погашать свои краткосрочные финансовые обязательства за счет оборотных активов.

Напомним, что оборотные средства включают в себя следующие статьи:

— Касса

— Расчетный счет

— Сбережения

— Дебиторская задолженность покупателей

— Товары в пути

— Предоплата поставщикам

— Товарно-материальные запасы, готовая продукция, сырье, полуфабрикаты

— Прочие оборотные активы

Напомним, что краткосрочные обязательства — это обязательства со сроком погашения до 12 месяцев.

Нормативное значение

Нормальным считается значение равное или больше 1, что означает превышение оборотных средств компании над краткосрочными обязательствами.

Финансовый анализ

Коэффициент ликвидности имеет большую значимость при анализе предприятий сферы торговли, так как в таком бизнесе, как правило, присутствует значительная доля оборотных средств, которые, в свою очередь, зачастую формируются за счет товарных кредитов.

Ситуация, когда коэффициент меньше 1, может говорить о том, что компания направила краткосрочные заёмные средства не в оборотные активы, а, например, в основные средства. Это может создать риск потери ликвидности компании, так как основные средства обладают низкой ликвидностью и, как правило, не могут быть быстро обращены в деньги для покрытия обязательств.

Для предприятий сферы услуг, где, как правило, не бывает большого объема оборотных средств, коэффициент может быть ниже 1, и это не означает наличия трудностей с ликвидностью.

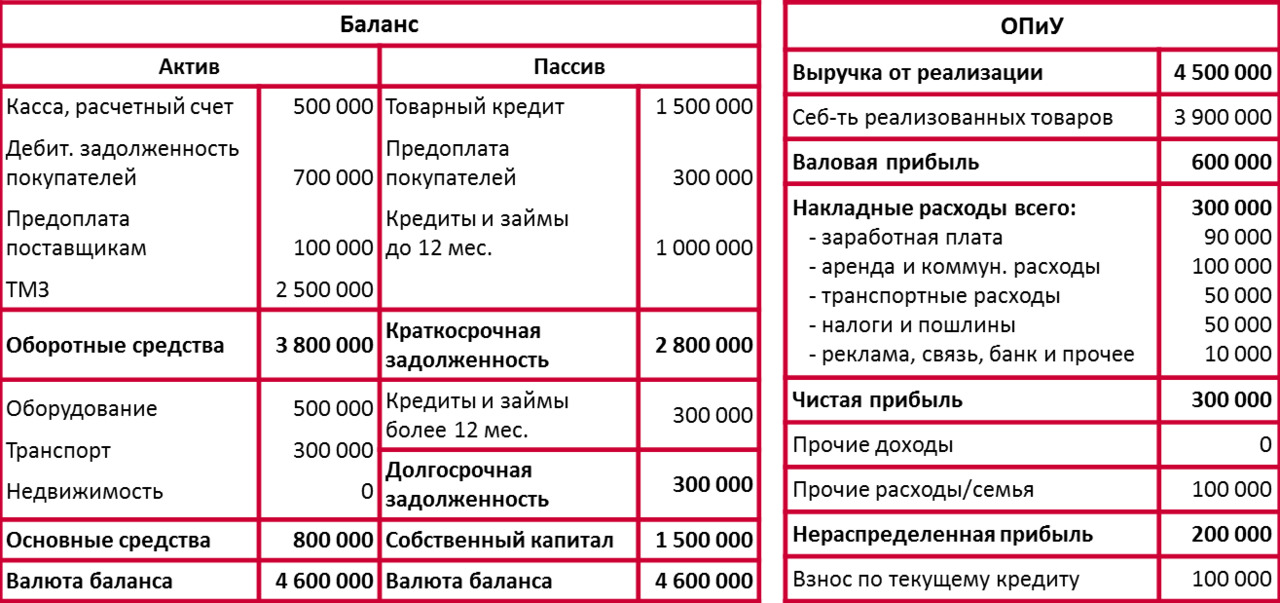

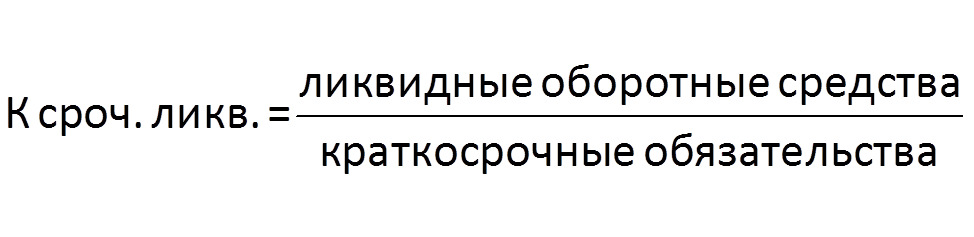

Задача. Торговля

Компания занимается оптовой торговлей продуктами быстрого приготовления (каши, супы, сухие завтраки и прочее). Запрашивается кредит в сумме 1 000 000 рублей сроком на 12 месяцев на пополнение оборотных средств.

Вопрос: Рассчитайте и проанализируйте коэффициент текущей ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент текущей ликвидности = 3 800 000 / 2 800 000 = 1,36.

Значение коэффициента в пределах нормы, ликвидность достаточная, т.е. предприятие сможет погашать свои краткосрочные финансовые обязательства за счет оборотных средств.

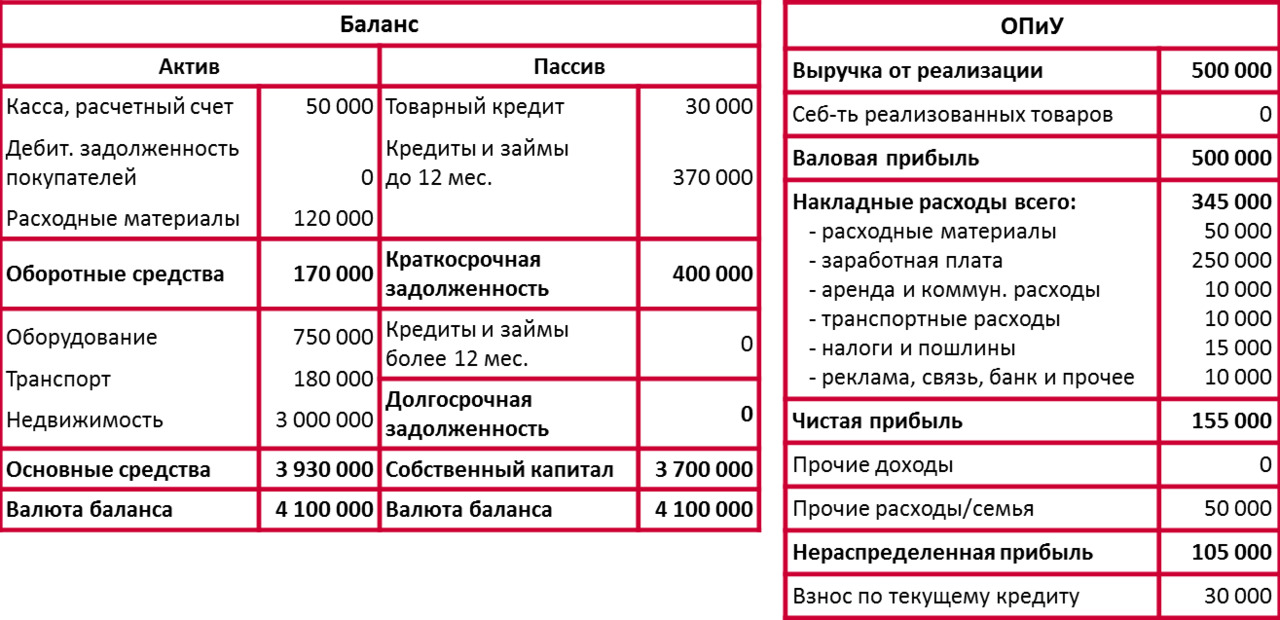

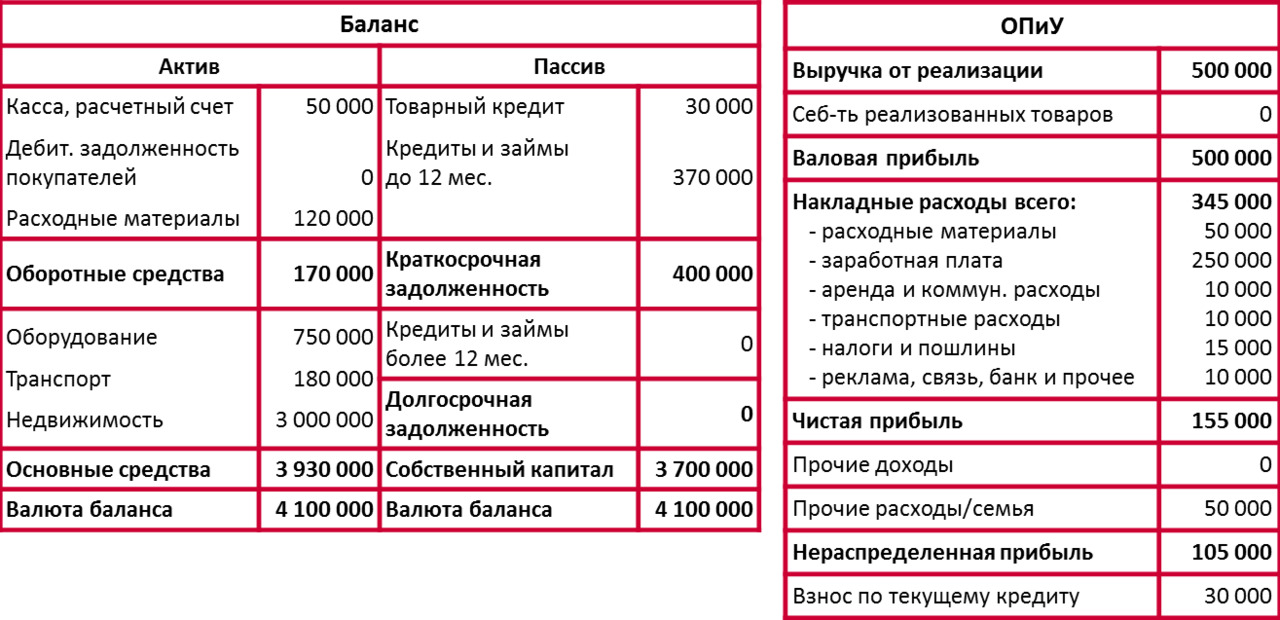

Задача. Услуги

Бизнес клиента — салон красоты (парикмахерские услуги и ногтевой сервис). Запрашивается кредит в сумме 300 000 рублей сроком на 12 месяцев на покупку оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент текущей ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент текущей ликвидности = 170 000 / 400 000 = 0,43.

Значение коэффициента значительно ниже нормы, на момент финансового анализа имеются трудности с ликвидностью, т.е. у предприятия могут возникнуть сложности с погашением своих краткосрочных финансовых обязательств за счет оборотных средств. Однако такая ситуация характерна для предприятия сферы услуг, так как в большинстве случаев в услугах отсутствуют товарные запасы, которые обычно формируют большую долю оборотных средств. Но для более взвешенного и точного анализа необходимо выяснить фактическую цель кредита, остаток по которому составляет 370 000 рублей.

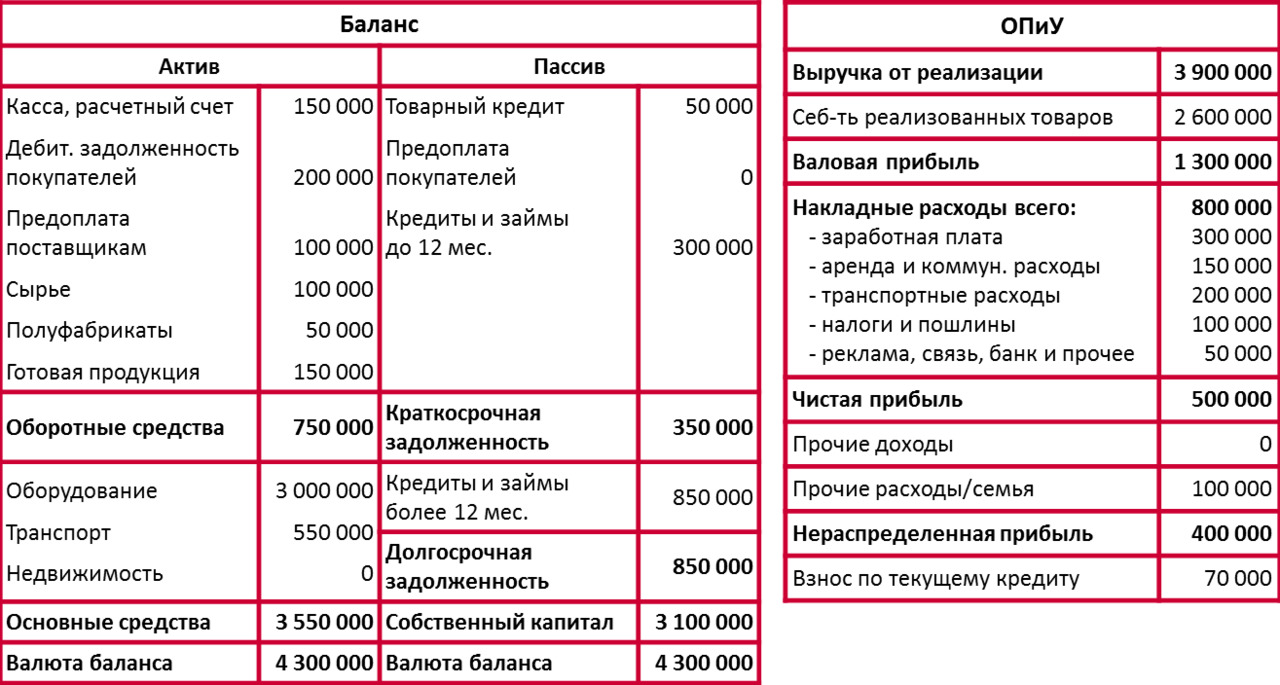

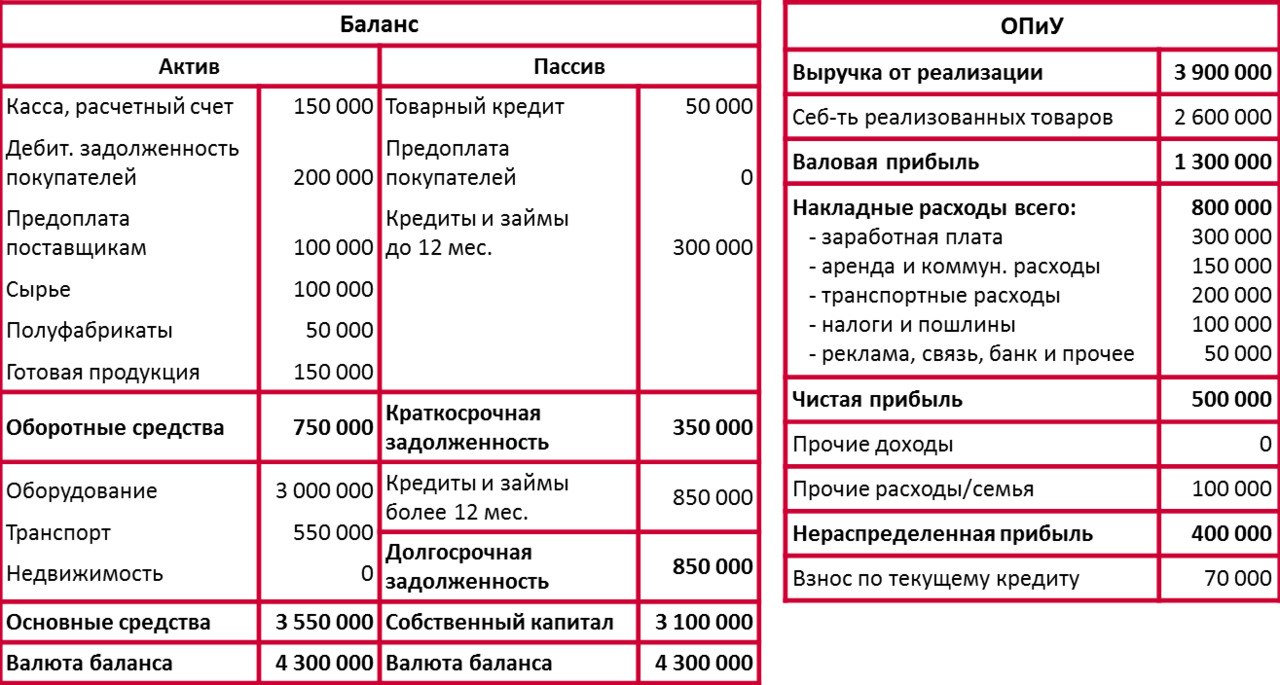

Задача. Производство

Компания занимается производством и продажей мясных полуфабрикатов. Запрашивается кредит в сумме 2 500 000 рублей сроком на 36 месяцев на покупку нового технологического оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент текущей ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент текущей ликвидности = 750 000 / 350 000 = 2,14.

Значение коэффициента в пределах нормы, ликвидность достаточная, т.е. предприятие сможет погашать свои краткосрочные финансовые обязательства за счет оборотных средств.

4.2. Коэффициент срочной ликвидности

Описание и формула расчета

Показывает способность компании выполнять свои краткосрочные финансовые обязательства только за счет наиболее ликвидных оборотных активов.

Напомним, что к ликвидным оборотным средствам относятся следующие статьи:

— Касса

— Расчетный счет

— Сбережения

— Дебиторская задолженность покупателей

Нормативное значение

Нормальным считается значение равное или большее 0,7, что означает возможность компании погашать свои краткосрочные обязательства наиболее ликвидными средствами в большем объеме.

Однако указанного соотношения может оказаться недостаточно, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой при значительном ухудшении в экономике будет трудно своевременно взыскать. В таких случаях для снижения риска потери ликвидности компании требуется иметь большее значение коэффициента.

Финансовый анализ

Коэффициент является более консервативным в сравнении с коэффициентом текущей ликвидности, так как учитывает погашение краткосрочной задолженности без учета стоимости ТМЗ и предоплаты поставщикам. Исключение из расчета коэффициента значения ТМЗ связано с тем, что в структуре оборотных средств ТМЗ являются наименее ликвидной позицией и для их реализации необходимо определённое время. Поэтому коэффициент срочной ликвидности также отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Предоплата поставщикам также исключается из расчета данного коэффициента, т.к. цикл превращения предоплаты в ликвидные средства длиннее, даже чем у ТМЗ, а ее возврат от поставщика в виде денежных средств обычно долгий и затратный процесс.

При проведении финансового анализа предприятия полезно сравнивать коэффициенты ликвидности между собой. Полученная информация может дать возможность глубже понять, как соотносятся между собой различные группы оборотных средств. Так, например, сравнивая значение коэффициента срочной ликвидности со значением коэффициента текущей ликвидности, возможно получить информацию о большой доле ТМЗ в структуре оборотных средств предприятия. Данная ситуация приемлема для торговых компаний, где скорость оборачиваемости ТМЗ высокая (5—15 дней), но может стать фактором риска для тех компаний, где оборачиваемость ТМЗ низкая (более 30 дней).

Также необходимо отметить, что коэффициент срочной ликвидности зависит, в том числе, и от стадии логистического цикла компании. То есть, непосредственно перед крупным закупом товара он может быть значительно выше, чем сразу после.

Задача. Торговля

Компания занимается оптовой торговлей продуктами быстрого приготовления (каши, супы, сухие завтраки и прочее). Запрашивается кредит в сумме 1 000 000 рублей сроком на 12 месяцев на пополнение оборотных средств.

Вопрос: Рассчитайте и проанализируйте коэффициент срочной ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент срочной ликвидности = 1 200 000 / 2 800 000 = 0,43.

Значение коэффициента ниже нормы, срочная ликвидность низкая, т.е. предприятию может быть затруднительно погашать свои краткосрочные финансовые обязательства наиболее ликвидными средствами в большем объеме.

Задача. Услуги

Бизнес клиента — салон красоты (парикмахерские услуги и ногтевой сервис). Запрашивается кредит в сумме 300 000 рублей сроком на 12 месяцев на покупку оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент срочной ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент срочной ликвидности = 50 000 / 400 000 = 0,13.

Значение коэффициента значительно ниже нормы, ликвидность не является достаточной, т.е. предприятию может быть затруднительно погашать свои краткосрочные финансовые обязательства только за счет наиболее ликвидных оборотных средств. Однако такая ситуация характерна для предприятия сферы бытовых услуг, так как в большинстве случаев в таких видах услуг наличие значительной доли оборотных средств не требуется.

Задача. Производство

Компания занимается производством и продажей мясных полуфабрикатов. Запрашивается кредит в сумме 2 500 000 рублей сроком на 36 месяцев на покупку нового технологического оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент срочной ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент срочной ликвидности = 350 000 / 350 000 = 1.

Значение коэффициента в пределах нормы, ликвидность достаточная, т.е. предприятие в состоянии срочно погасить свои краткосрочные финансовые обязательства наиболее ликвидными средствами.

5. Группа коэффициентов устойчивости

Коэффициенты устойчивости (независимости, автономии, достаточности собственного капитала) отражают степень самостоятельности и финансовой независимости предприятия от внешнего финансирования, характеризуют отношения активов предприятия к источникам их образования.

Группа коэффициентов устойчивости относится к показателям, которые дают информацию о долгосрочной стабильности клиента. Чем больше срок кредита, тем важнее значение этих коэффициентов.

Коэффициенты устойчивости рассчитываются на основе данных Баланса компании.

При финансово-экономическом анализе предприятий малого бизнеса, как правило, достаточно использовать один коэффициент устойчивости.

5.1. Коэффициент устойчивости

Описание и формула расчета

Показывает зависимость компании от внешнего финансирования.

Также может называться:

— коэффициент финансовой автономии

— коэффициент финансовой независимости

— коэффициент достаточности собственного капитала

Нормативное значение

В кредитовании малого бизнеса нормативные значения коэффициента устойчивости бизнеса являются финансовыми стоп-факторами, нарушать которые не рекомендуется:

— Нормативным минимальным значением при кредитовании микропредприятий является 50% с учетом планируемого кредита.

— Нормативным минимальным значением при кредитовании малых предприятий является 30% с учетом планируемого кредита.

Разница в нормативных значениях между клиентами сегмента и микро и малых предприятий объясняется тем, что микропредприятия в силу своего небольшого размера менее стабильны по сравнению с малыми предприятиями и более чувствительны к отрицательным изменениям в бизнесе и внешней экономической среде. Малые же предприятия более стабильны и, кроме того, некоторые бизнес-модели предусматривают высокий уровень заемных средств, при этом бизнес остается сбалансированным. Например, в оптовой торговле зачастую наблюдается высокий уровень заемных средств.

При кредитовании малых предприятий возможно даже несоблюдение минимального значения доли собственного капитала в 30%, если банк найдет решение, как можно снизить риски по данному клиенту. При кредитовании же микропредприятий минимальное значение в 50% рекомендуется соблюдать строго, так как многолетняя российская и мировая практика в кредитовании микро бизнесов подтвердила обоснованность данного подхода.

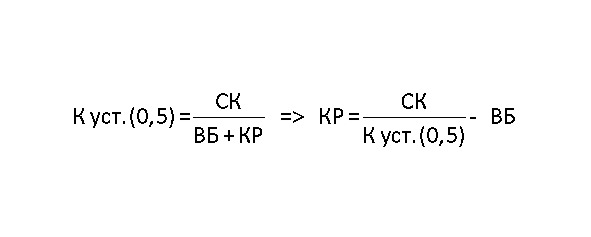

С помощью коэффициента автономии можно определить размер предполагаемой суммы кредита. Например, нормативное значение коэффициента не менее 50% с учетом планируемого кредита, тогда предлагаемая сумма кредита будет находиться по формуле:

Финансовый анализ

При принятии решений по кредитам для малого бизнеса оценке устойчивости бизнеса уделяется большое внимание.

Предпринимательская практика показывает, что большинство успешных бизнесов развиваются с помощью заемных средств. Наличие кредиторской задолженности не говорит о проблемах в бизнесе. Предприятию необходимо правильно определить потребность в заёмных ресурсах, а также уметь правильно управлять и распоряжаться этими средствами.

Однако чем выше становится зависимость бизнеса от заемных средств, тем более рискованным становится данный бизнес. Не смотря на то, что кредиты выгодны для бизнеса и предприятие может зарабатывать больше прибыли, пользуясь займами, большое количество кредитов может повредить заемщику при, например, уменьшении выручки, или отсутствии запланированного роста выручки заемных средств, или общем экономическом спаде.

Соответственно, очень важную роль при оценке устойчивости бизнеса является оценка качества активов предприятия. Активы, включаемые в управленческий баланс, которые составляют кредитные специалисты, должны быть оценены по реальной стоимости (просроченная дебиторская задолженность не включается в баланс, основные средства оцениваются и включаются в баланс по рыночной стоимости и т.д.).

Поэтому нормативные значения коэффициента устойчивости бизнеса для микропредприятий и малых предприятий и являются финансовыми стоп-факторами при принятии решений по кредитам.

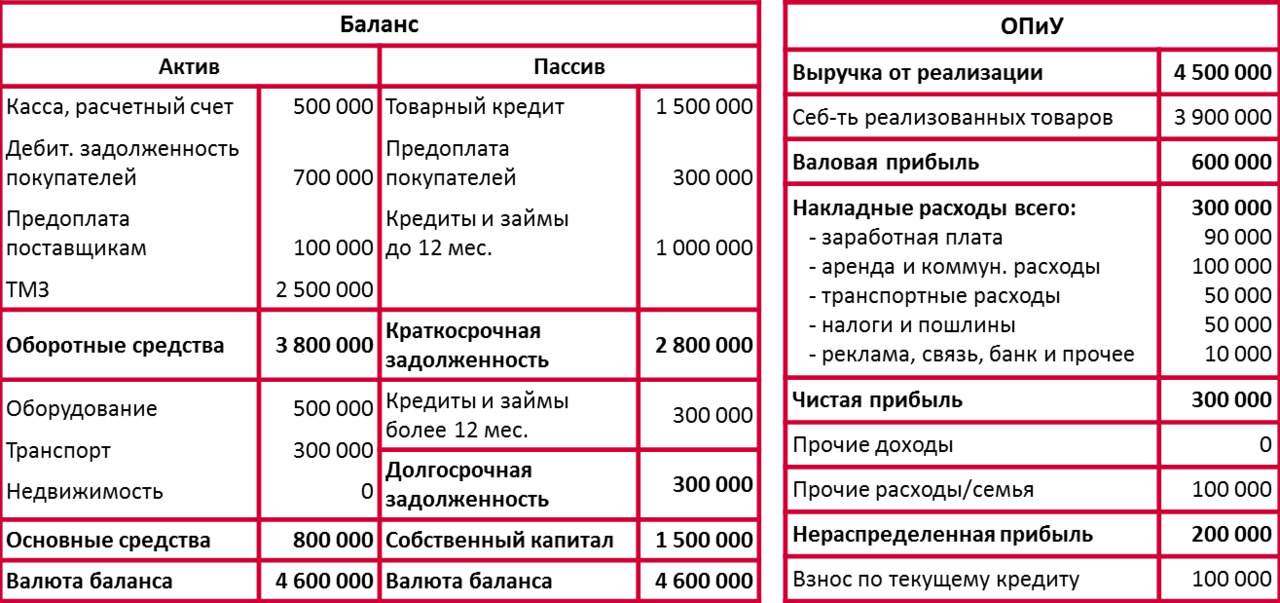

Задача. Торговля

Компания занимается мелкооптовой торговлей продуктами быстрого приготовления (каши, супы, сухие завтраки и прочее). Клиент сегмента микро. Запрашивается кредит в сумме 1 000 000 рублей сроком на 12 месяцев на пополнение оборотных средств.

Вопрос: Рассчитайте и проанализируйте коэффициент устойчивости.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Предполагаемая сумма кредита увеличит валюту баланса на 1 000 000 рублей, собственный капитал при этом не изменится.

Коэффициент устойчивости = 1 500 000 / (4 600 000 +1 000 000) х 100% = 27%

Значение коэффициента ниже нормы, после выдачи кредита доля собственных средств в бизнесе будет составлять 27%. Но при этом оборотные средства превышают краткосрочные обязательства и бизнес является прибыльным. По данному клиенту рекомендуется выяснить, куда направляется зарабатываемая прибыль из бизнеса, провести сравнительный анализ по собственному капиталу (рассматривается в учебнике «Перекрестная проверка данных»), после чего можно будет сделать вывод о целесообразности продолжения работы с клиентом.

Задача. Услуги

Бизнес клиента — салон красоты (парикмахерские услуги и ногтевой сервис). Запрашивается кредит в сумме 300 000 рублей сроком на 12 месяцев на покупку оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент устойчивости.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.