Бесплатный фрагмент - Финансовое наследие

Накапливать. Инвестировать. Сохранять

Предисловие

24-December-2019 Merry Christmas

Именно в эту дату, поздним вечером, я взялся за написание данной книги и вбил первые строки. Я находился за границей, вдали от дома, семьи и друзей. 24 декабря мы праздновали Рождество в большой и дружной компании, превышавшей 340 человек. Каждый — профессионал своего дела. Там были выходцы из более чем 18 стран мира: Англии, США, Нидерландов, Китая, Южной Кореи, Колумбии, Африки, Канады, Перу, Мексики, Филиппин, Индии, Аргентины, Италии, Турции, Египта, Кувейта, Испании. Во время нашего празднования один мой друг из Колумбии, William, задал вопрос: «Alex, а почему в такой огромной стране, как Россия, с её безграничными ресурсами, огромной территорией, лучшей военной техникой, мировым влиянием, так много бедных людей? Особенно старшего поколения, которые вышли на пенсию и практически не могут себя прокормить?..». Днем ранее, перед нашей встречей, William посмотрел репортаж в утренних новостях и был шокирован услышанными данными о размере российских пенсий в пересчёте на доллары.

На мгновение я задумался о его словах (ведь вопрос действительно был правильный), а затем в моей голове достаточно быстро сформировался ответ, который был для меня неприятен и вызывал смущение за свою страну. Ответ был прост: «Видишь ли, William, у нас в России нет финансовой грамотности. У 90% или даже у 99% населения нет никакого финансового плана на жизнь. Мы не приучены с молодого возраста думать о старости и о том, как мы станем себя кормить в будущем. Мы живем одним днём или одним месяцем в ожидании новых поступлений от нашего труда. У нас нет понятия частных инвестиций, накопления избыточных средств, вложения доли заработанных денег в частные пенсионные фонды, и мы никогда не открываем инвестиционные счета для наших детей».

Хотя во многих современных странах это давно уже принято за правило. Например, в Америке каждая третья семья имеет более одного инвестиционного счета. А каждый второй гражданин ежемесячно пополняет свой отдельный, частный пенсионный счёт — вдобавок к суммам обязательных пенсионных отчислений, которые установлены государством. Все средства на отдельном пенсионном счетё находятся под управлением профессионального пенсионного фонда, который занимается инвестициями.

От этого понимания стало грустно за нашу страну. На тот момент я уже много лет сотрудничал с иностранными специалистами и частными предпринимателями и знал, как устроен финансовый мир в их государствах. На протяжении длительного времени я рассуждал над темой, чем же я, как личность, могу помочь? Что я могу сделать для того, чтобы мои соотечественники имели возможность улучшить свои финансовые показатели? Если не свои, то хотя бы своих детей, у которых должно быть более стабильное финансовое будущее. Частично ответ на этот вопрос я нашел — поделиться опытом через Книгу.

Цель этой книги заключается, во-первых, в том, чтобы показать новые финансовые возможности, которые многие упускают по незнанию. Во-вторых, в том, чтобы научить людей зарабатывать деньги дополнительными путями, помимо основной их деятельности. Деньги, на которые можно жить, получая пассивный доход в виде процентов от прибыли или дивидендов. Научить людей простой финансовой грамотности. Научить ценить свой многолетний труд и делать своё дело хорошо, чтобы позволить себе рассчитывать на достойную пенсию. Научить людей ставить правильные цели уже в раннем возрасте. Повысить финансовую грамотность в странах СНГ. Чтобы многие наконец осознали, что нужно полагаться только на свои силы и свой кошелек, а не ждать помощи извне или от государства.

Если ещё короче описать цель, которую я преследую через написание данной книги, это — Накапливать, Инвестировать, Сохранять финансы и жить на проценты. Стать процветающей страной. Больше улыбаться. Меньше критиковать и больше действовать. Жить с целью. Помогать своим.

Сразу хочу заметить и подчеркнуть, что я ни в коем случае не претендую на звание гуру финансового мира, воротилы миллиардов, который пришел к вам продавать свои услуги или продукт. Называть себя профессионалом инвестиций и накопления огромных богатств может лишь малая доля людей, проживающих на Земле. Для этого нужна огромная практика и много лет успешного труда, подкрепленных зафиксированным результатом. Я лишь хочу поделиться своим опытом, который помог мне, и тем самым помочь другим людям стать более финансово успешными.

Вся книга написана очень простым языком, без сложных финансовых выражений, от которых кружит голову и начинает подташнивать. Чтобы каждый после прочтения написанного мог сделать правильный вывод и применить в жизни полученную информацию. А самое главное — я сделал книгу как можно более сжатой, без «воды», сложных оборотов, финансовых формул, технического или фундаментального анализа. Я очень надеюсь, что в более детальное изучение финансовых аспектов (которые необходимы) вы захотите погрузиться после прочтения данной книги. А сперва мы должны пробудитьразыграть ваше желание к накоплению, инвестированию и повышению финансовой грамотности.

Хотелось создать нечто такое, что приносило бы людям пользу в течение долгого времени. Эту мысль я вынашивал последние три года. Но не знал, как реализовать мою идею и транслировать её на большую аудиторию. После долгих раздумий до меня наконец дошло (24-Dec-2019 Merry Christmas), что я могу поделиться своим опытом, научить людей финансовой грамотности и основам успешного управления собственным капиталом. Возможно, таким образом мне удастся повлиять на много тысяч или даже на несколько миллионов жизней. Так возникла теория о создании книги.

Написать данную книгу мне пришло в голову, когда я уже работал над своей первой книгой по плану: «Как добиваться успеха в иностранной международной компании и достичь высот в карьере». И так получилось, что я писал две книги параллельно. Но первая — это огромная исследовательская работа, рассчитанная на пять лет, а возможно, и более. В связи с чем в свет сначала выходит вторая, которую вы держите в руках, — «Финансовое наследие».

Я надеюсь, эта книга станет вашим начальным финансовым путеводителем, к которому вы будете возвращаться ещё не один раз. И очень хотелось бы, чтобы ценность, знания и дальнейший опыт, который вы обретете, вам удалось передать своим детям.

А для того, чтобы мотивировать вас к чтению, приведу одну цитату, которой уже около тысячи лет.

«Самое лучшее в любом деле — довести его до

конца» Чингисхан

Об авторе

Алексей Кирюхин — родился в Казахстане, солнечном городе Актау, на берегу Каспийского моря. Все детство, а именно 11 лет, занимался спортом, боевыми искусствами кунг-фу и тай-бокс. Завоевывал золотые, серебряные и бронзовые медали в международных соревнованиях.

По образованию специалист ПГС (промышленное и гражданское строительство), заканчивал НИУ МГСУ (Московский государственный строительный университет).

Проживал в разных странах: Казахстане, Турции, Китае, России, Кувейте.

Работа

На своём жизненном пути был как наёмным работником, так и частным бизнесменом (в сфере офлайн- и онлайн-торговли): занимался оптовыми продажами строительных материалов в связке с Китаем, реализацией китайской чайной продукции, был владельцем магазина турецкой одежды, кальянного бара, онлайн-магазина спортивной женской одежды и многое другое.

Международный специалист в сфере управления строительными проектами нефтегазовой и горнодобывающей промышленности, установки крупногабаритных модульных конструкций нового поколения. Принимал непосредственное участие в строительстве самых крупных мировых мегапроектов нефтегазового сектора. Совместно работал с известными строительными и нефтяными компаниями: Chevron, Exxon Mobile, Fluor, Worleyparsons, Wood, KNPС, Jacobs.

С 2017 по 2020 год являлся сотрудником Fluor. На протяжении последних трех лет оказывал профессиональные услуги в стране Кувейт, занимался строительством самого крупного нефтеперерабатывающего завода в мире, построенного в пустыне с нуля, Al-Zour Project (стоимость всего проекта более 15 млрд $, количество сотрудников, задействованных непосредственно на самом проекте, +22.000). Руководил приемкой, проверкой и установкой в проектное положение всех модульных блоков, с требуемой точностью +/- 3 мм, что является самым строгим мировым требованием по допускам. Общее количество модулей на проекте составляет 188 шт., весом от 120.000 кг до 2.000.000 кг.

Единственный представитель Российской Федерации, участвовавший в двух самых крупных мегастройках нефтегазового сектора из реализованных в мире за последние пять лет (месторождение Тенгиз FGP на территории Казахстана и проект в Кувейте Al-Zour Project).

Достижения

Первый человек в мире, который смог реализовать строительный процесс с применением новых технологий, позволяющих ускорять этапы возведения тяжелых конструкций в короткий срок. Установил мировой рекорд в строительном секторе, рекордсмен Книги рекордов России по «установке самого тяжелого строительного модуля на суше» (8 февраля 2020 года).

Обладатель двух платиновых наград в строительстве (2019 и 2020 года).

Личный вклад

Занимается исследованием / написанием книги о том, как выходцу из России или страны СНГ правильно выстроить свою карьеру в международных иностранных компаниях, быть конкурентоспособным в современном мире. Исследование основано на изучении опыта достижения карьерных высот в самых крупных компаниях со всего мира. Исследование охватывает интервью с директорами из Америки, Европы, Китая, Южной Кореи, стран СНГ. Каждый участник интервью занимает ведущую позицию в корпорации, стоимость активов которой превышает как минимум 1 млрд $. Цель книги — поделиться опытом и помочь выходцам из стран СНГ построить успешную корпоративную карьеру за рубежом.

Инвестор

Частный инвестор. Инвестиционной деятельностью занимается более десяти лет. На протяжении своей инвестиционной деятельности встретил и смог пережить три кризиса: в 2008-м, 2014-м и 2020 году. В течение первых четырех лет деятельности один раз становился банкротом в связи с финансовой неграмотностью. Второй раз обнаружил себя в предбанкротном состоянии: это было связано с Кипрской брокерской компанией, которая оказалась мыльным пузырем. И только правильная диверсификация инвестиционного капитала в разные источники помогла избежать второго банкротства в 2014 году. После данных событий, взлетов и падений пришло осознание, что инвестиции требуют огромного внимания, четко выстроенного финансового плана, надежного партнера, который мог бы предоставить бесперебойный доступ к финансовым инструментам, четкой последовательности действий, фундаментального анализа, минимизации рисков, а самое главное — постоянного обучения и работы над качеством принимаемых решений.

Консультирует небольшую группу успешных людей-карьеристов — выходцев из Америки, Колумбии, Италии, Китая и Филиппин, помогает в выборе финансовых инструментов для инвестирования на долгую дистанцию (Vincent Winkler, Mansoor Omidi, William Morillo, William Simon, Patricio Di Meo, Yillin Tong, Rodolfo Doctor etc.).

Филантроп

Занимается благотворительной деятельностью. Во время первой волны коронавируса в Китае в 2020 году совместно с другом Yilin Tong поставил более 120 000 медицинских масок в Пекин.

Семья

Женат на самой красивой женщине — Ричи Кирюхиной.

«Люди являются результатом совокупности их

прошлых действий» Alex Kir

Начало.

Для чего нужны инвестиции

Знаете ли вы, где сейчас находитесь в рейтинге распределения мирового богатства Земли? На каком уровне этой пирамиды на данный момент вы сейчас расположились и к чему надо стремиться дальше?

Большинство вообще не имеет представления о том, что это такое, с чем это едят, да и в принципе никогда не задавались таким вопросом.

Приведу данные на конец 2019 года:

a) 56.6% населения Земли, а это 4 млрд 273 млн жителей планеты, имеют накопления меньше 10.000 $;

b) 32.6% населения Земли, а это 2 млрд 461 млн жителей планеты, имеют накопления от 10.000 до 100.000 $. А это, между прочим, всего лишь 15.5% от всего богатства планеты;

c) 9.8% населения Земли, или 740 млн жителей, имеют накопления от 100.000 до 1.000.000 $. Что составляет 38.9% от мирового капитала;

d) и вот моя самая любимая категория — 0.9% населения Земли, а это 68 млн жителей планеты, имеют накопления более 1.000.000 $. Этой малой кучке успешного населения принадлежит 43.9% всех богатств нашей планеты.

Только подумайте: 43.9% всего состояния Земли принадлежит людям, численность которых составляет менее 1%!

Один из способов изменить своё положение в этом рейтинге — это повысить свою финансовую грамотность и начать инвестировать.

К какой категории этой пирамиды вы принадлежите? Если осознание своего уровня не вызывает у вас большого дискомфорта, то я советую не продолжать далее читать эту книгу. Не тратьте на это своё время, я вам уже ничем не смогу помочь. К сожалению, у меня нет волшебной пилюли от бедности, которая так прочно засела в вашей голове. Лучше посмотрите ещё одно видео в YouTube. Кстати, в своё оправдание вы можете утешиться тем, что свыше 1.99 млрд человек (или 26.4% населения мира) вообще находятся за чертой бедности и живут менее чем на 3.2 доллара в день. Возможно, вы уже опередили эту часть населения и вам этого вполне достаточно. На большее вы и не претендуете в этой жизни ни для себя, ни для ваших детей.

Тут к месту слова Билла Гейтса: «Если ты родился бедным, то это не твоя вина. А вот если ты умер бедным, то в этом никто не виноват, кроме тебя».

Ну что же, нас стало немного меньше, а зрителей YouTube-канала прибавилось. Но зато я могу быть уверен, что оставшаяся часть читателей по-настоящему почувствовала к себе небольшое отвращение, ознакомившись с приведенной статистикой. И вы готовы предпринять усилия в направлении изменения своего финансового положения. Возможно, после этого вы улучшите даже положение ваших детей, и у них будет больше знаний по управлению финансами. А значит, они смогут войти в число состоятельного населения Земли, которое живет в достатке.

Вся информация мира сейчас сконцентрирована в интернете, и у каждого современного человека есть доступ к ней. О происходящем на другом конце планеты вы можете узнать либо сразу в прямом эфире, либо через несколько минут в сводке новостей. Кажется, что сверхбогатых людей должно быть огромное количество, ведь доступ к знаниям получили все. И практически бесплатно. Но от информационного изобилия численность богатых людей не меняется и остаётся примерно на одном уровне многие десятилетия (учитывая прирост населения и процентное соотношение богатого класса).

Информации стало так много, что она лишь делает людей более дезориентированными в жизни. Поток знаний проникает в ваш мозг с такой скоростью сейчас, что в конце недели вы и не вспомните, чему новому обучались в понедельник. Поэтому важно четко наметить цель и держать в голове план, который поможет не потеряться в этих потоках.

Чтобы материал был действительно полезным, в книге я выделил блоки, которые вы должны изучить — запомнить — осмыслить — применять в жизни — совершенствовать. И главное — не сбиваться с курса, концентрироваться на важном. А для этого у вас должен быть план.

«Никакая битва никогда не выигрывалась по плану, но битву невозможно выиграть без плана… Планы бесполезны, однако планирование бесценно»

Дуайт Эйзенхауэр, американский государственный деятель и военачальник, генерал армии (1944), 34-й президент США (1953—1961)

Сложные проценты в инвестициях

Что вы знаете об этом словосочетании? Предлагаю познакомиться с ним поближе. Или освежить память и понять, а действительно ли вы все это время понимали, какой огромной силой обладают сложные проценты, когда дело касается денег.

«Сложные проценты — самая мощная сила

в природе» Альберт Эйнштейн

Время имеет огромное значение.

Важно понять, что при вложении капитала в депозит со сложными процентами имеет смысл держать счёт открытым как можно дольше. Красота сложных процентов заключается в том, что сумма растет тем быстрее, чем дольше открыт счёт.

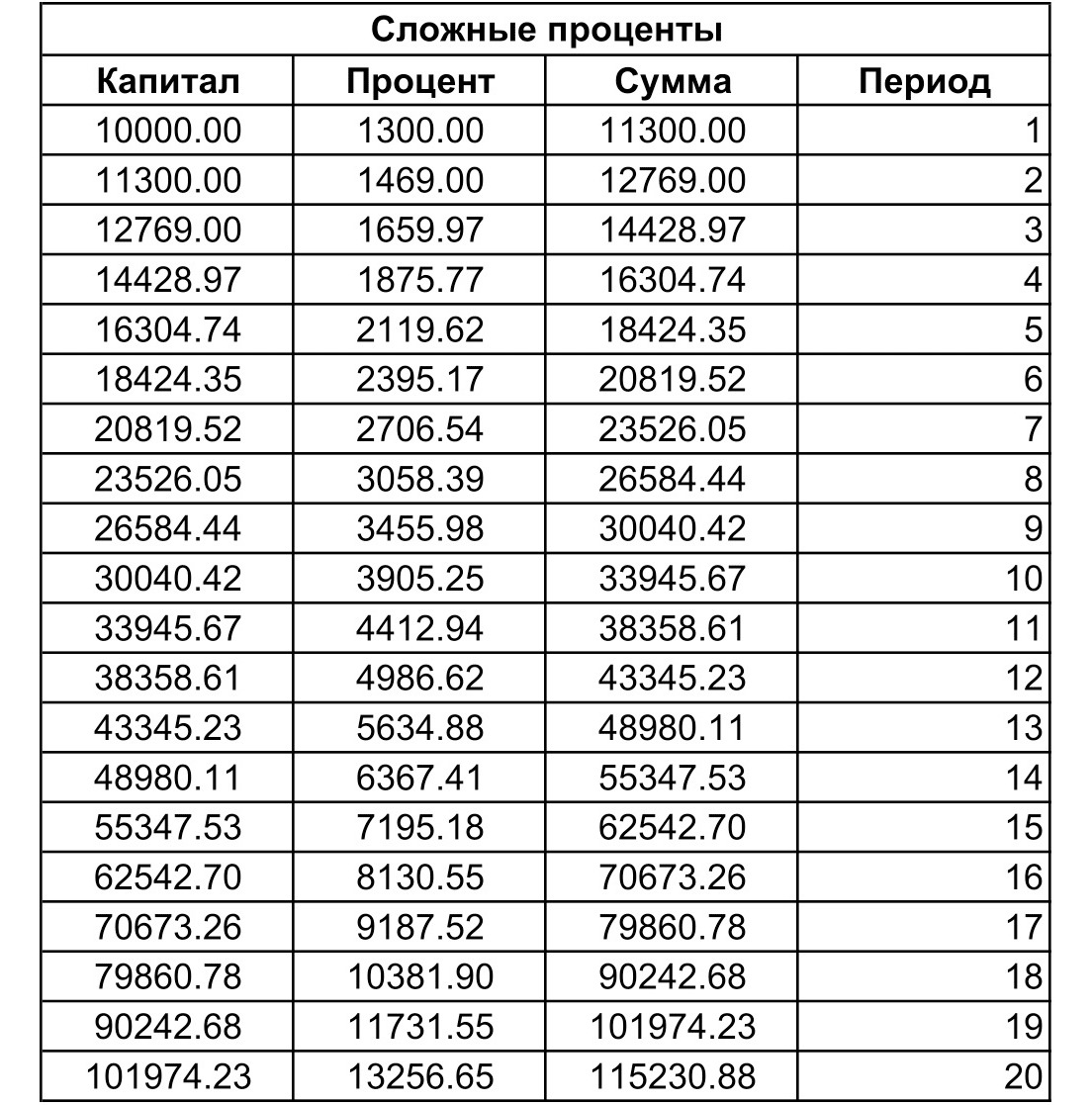

Допустим, вы нашли источник дохода, который приносит вам 13% годовых. Это может быть банковский счёт, управляющая инвестиционная компания либо самостоятельная деятельность на фондовом рынке. Каким бы этот источник ни был, главное, что он стабильно приносит 13% в год. Вы инвестируете свои заработанные средства в размере 10.000 $ под 13% в год, а весь доход от этих процентов реинвестируете ежегодно — это и есть сложные проценты. Возьмем срок инвестирования 20 лет.

Итак, мы имеем: 10.000 $ / +13% годовых / срок 20 лет / сложные проценты.

По истечении указанного срока мы получаем следующий результат, представленный в таблице:

Итого: при ежегодном реинвестировании сложные проценты принесли более 105.231 $ чистой прибыли.

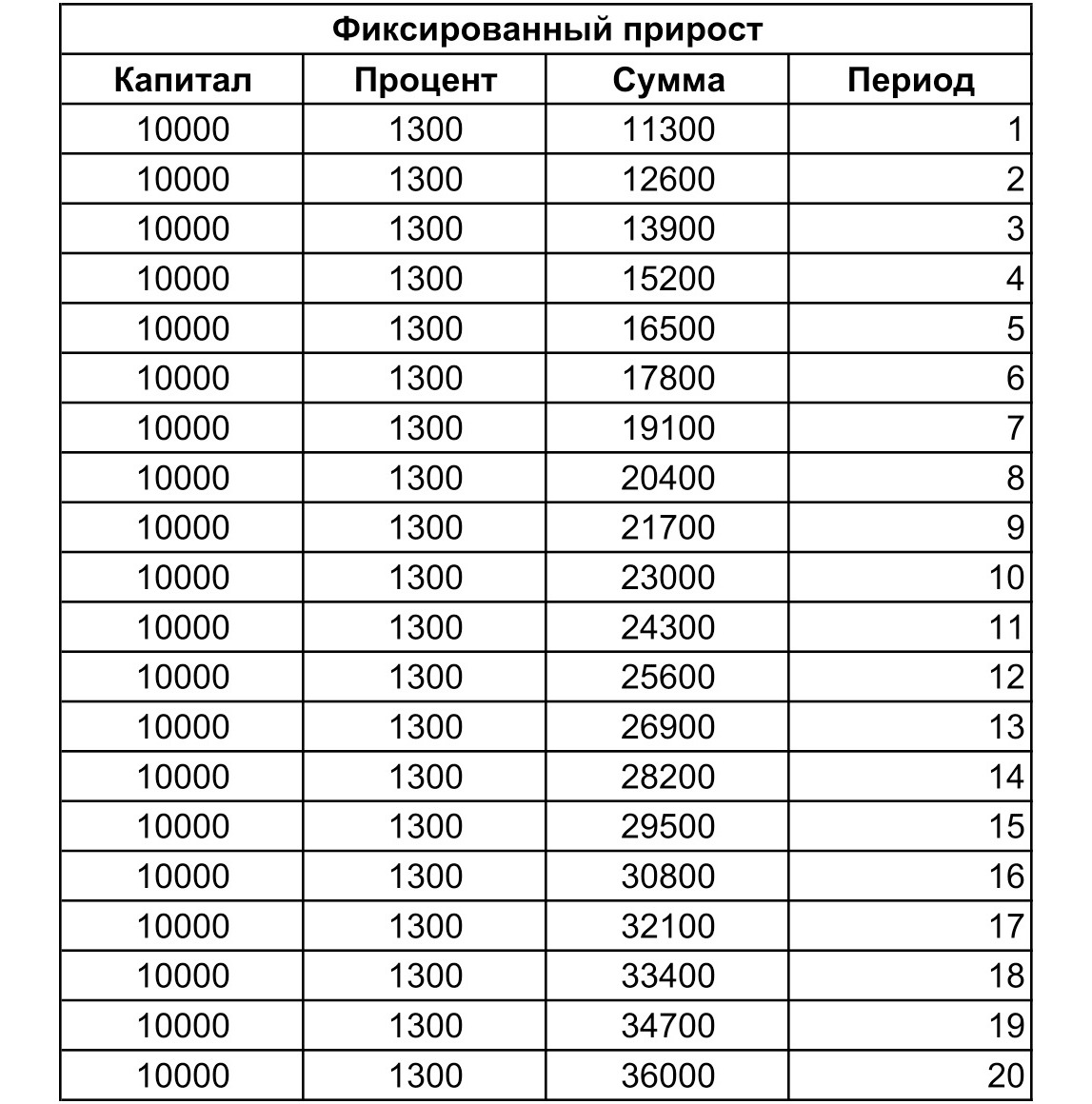

Но что, если при тех же условиях мы бы решили не реинвестировать наш годовой прирост прибыли в 13%, а снимать их. Тем самым перейти от сложных к простым процентам.

Итак, мы имеем: 10.000 $ / +13% годовых / срок 20 лет / снимаем прибыль от процентов каждый год.

По истечении указанного срока получаем следующий результат:

Итого: без использования сложных процентов мы бы смогли заработать лишь 26.000 $ чистой прибыли.

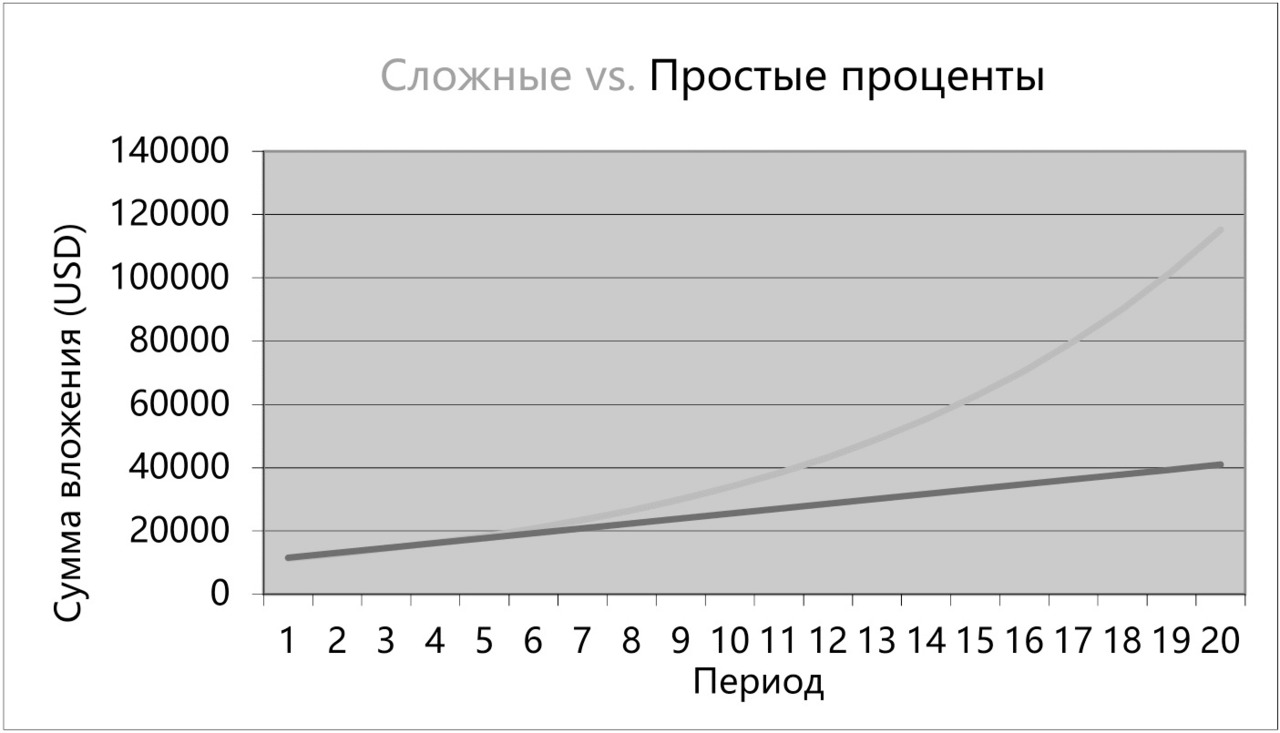

В примере со сложными процентами прибыль за первый год составляет 13%, за пятый — уже 21%, за десятый год — 39%, а за двадцатый год прибыль уже составляет 132%. Прирост происходит за счёт того, что каждый новый доллар работает на вас и включается в борьбу по умножению капитала. Каждый доллар — это ваш личный самурай.

Немного усложним задачу и сделаем её более интересной.

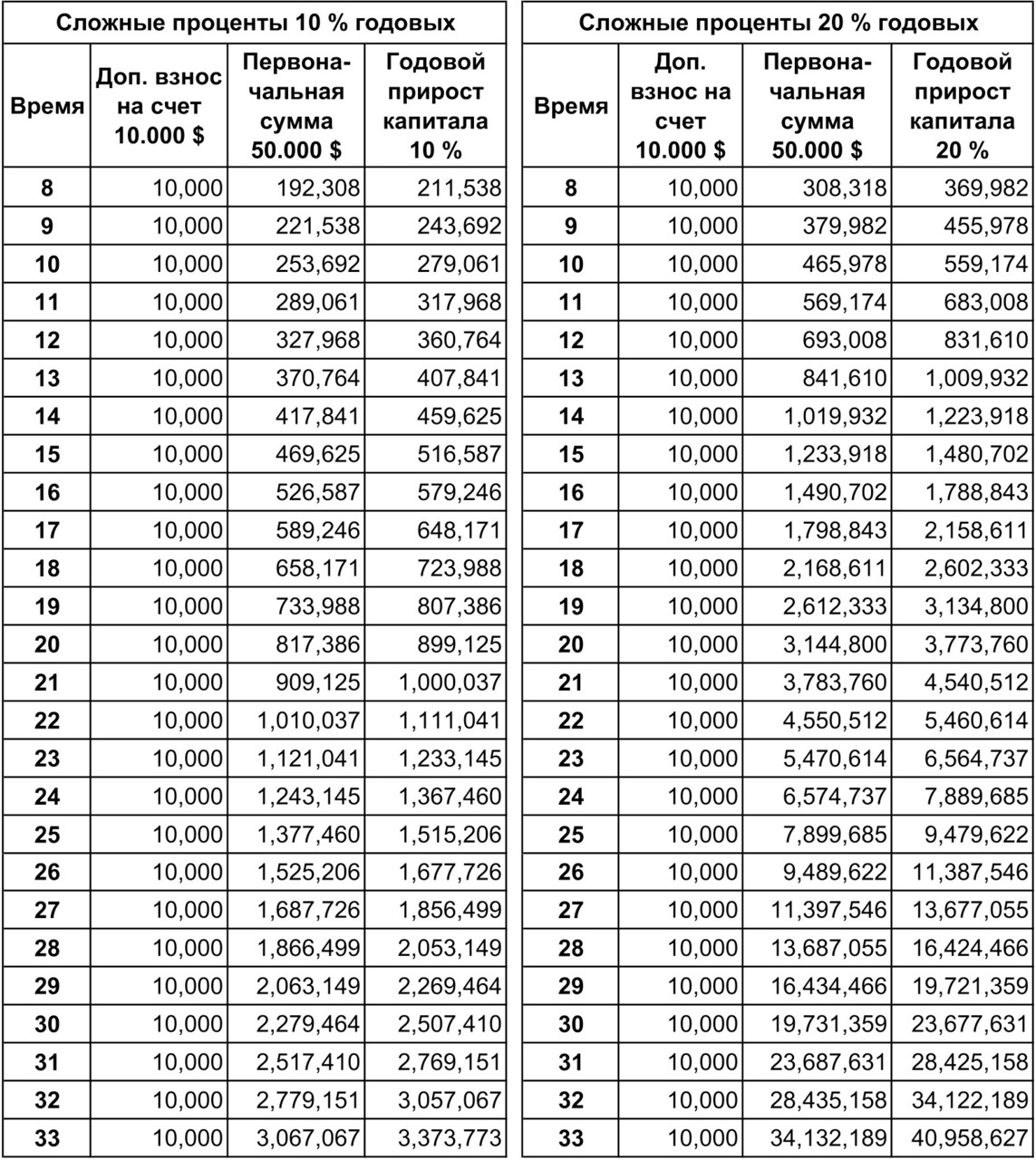

Допустим, у вас имеется 100.000 $ первоначальных накоплений. Вы решили вложить их в два управленческих фонда, распределив поровну свой капитал: 50 тысяч в фонд «А» и 50 тысяч в фонд «В». При заключении договора вы указали, что вся прибыль будет реинвестироваться обратно на ваши счета. Вы твердо решили, что эти деньги пойдут вам на пенсию или достанутся вашим детям. И самое главное — что ближайшие 33 года вы не тронете свои вложения, а позволите им прирастать как снежный ком из года в год. Все это время вы жили на свою зарплату и отдельные дополнительные доходы, которыми оплачивали свою жизнь.

Как думаете, что станет с вашими двумя счетами, если один фонд стабильно приносит 10% годовых, а второй находится под более профессиональным управлением (которому, к тому же, благоволит удача) и дает феноменальные 20% годовых (почитайте мировую статистику фондов, 20% — это много).

Для укрепления своего финансового положения вы приняли решение каждый год пополнять свои счета в этих фондах на 10.000 $. Вы последовательны, целеустремлённы и идете к своей цели, поэтому ежегодно 10 января вы соблюдали правила и вносили нужную сумму. Все остальные доходы вы тратили без остатка на себя и свою жизнь. Давайте посмотрим теперь на силу сложных процентов в связке с высокими годовыми процентами на вложенные инвестиции.

Сравним результаты инвестиций в два фонда.

Слева — фонд, который приносил вам 10% годовых на протяжении 33 лет.

Справа — фонд, который приносил вам 20% годовых на протяжении 33 лет.

В обоих случаях вы стали обладателем более 1 млн $. Вау, и это всего лишь с 50.000 $ первоначальных вложений и ежегодным пополнением счёта на 10.000 $!

Но разница результатов между первым и вторым фондом просто поражает, не правда ли? Уверен, многие в это не поверили и принялись пересчитывать цифры. Что ж, могу подождать, пока вы закончите проверку. Сошлось? Можем продолжать? Отлично!

Примечание: полученный результат не учитывает налоги на прибыль и услуги брокера.

Думаю, теперь вы понимаете силу сложных процентов и то, что стать очередным миллионером — не такая уж и невозможная задача для обычного человека. Рецепт очень прост — необходима дисциплина, начальный капитал и желание сделать свою жизнь лучше. А если к этому всему вы ещё инвестируете в компании, которые регулярно выплачивают дивиденды, то будет вам манна небесная.

Рассмотрим, как сложный процент работает в случае с дивидендами. Предположим, вы купили акции на сумму 100.000 $ с постоянной дивидендной доходностью 5% в год (однако есть компании, которые выплачивают и 7-8-9-10%) и постоянно реинвестируете проценты (т.е. на всю сумму полученных дивидендов докупаете новые акции). Через 10 лет заработок с одних только дивидендов будет равен 63.000 $. К концу 20-го года доход достигнет 165.000 $. В случае удержания акций в течение 30 лет дивидендная прибыль вырастет до 332.000 $, что составляет 332% от начальных вложений. Если вы решите каждый год снимать выплачиваемую прибыль от дивидендов, то сложные проценты превратятся в простые, а доход за 30 лет составит 150%. Что в 2,2 раза ниже, чем при условии полного реинвестирования всех доходов.

В конце книги я приведу таблицу с перечнем компаний, выплачивающих самые высокие дивиденды (5%-20%) на период начала второго квартала 2020 года. Руководствуясь данной таблицей, вы сможете отследить, какое количество компаний выплачивало высокие дивиденды владельцам их акций.

Почему в примере я привел сумму в 100.000 $ и временной горизонт 33 года?

Начнем с цифры 33.

Я исходил из того, что средний возраст человека, который начинает всерьез задумываться о своём будущем, пенсии, благосостоянии своих детей, граничит между 30 и 35 годами. Если вам сейчас 33 года, то ещё через 33 года вы только выйдете на пенсию, и накопленная выше сумма будет отличным подспорьем для того, чтобы прожить ещё как минимум 33 года.

Почему 100.000 $?

Если вам за 30 и вы не скопили данной суммы, то вам точно пора менять своё отношение к деньгам. Эта величина является средним показателем для образованных людей, которые финансово грамотны.

Допустим, у вас нет данной суммы, и к тому же вам сейчас совсем не 33. Вы ещё молоды, но уже дальновидны.

Давайте решим другую задачу при помощи сложных процентов.

У вас есть накопления в виде 1000 $. Необходимо сделать выбор: купить новую модель айфона или инвестировать эту сумму. Давайте посмотрим, во что можно превратить ваш айфон. Точнее деньги, которые вы могли бы на него потратить, но, прочитав данную книгу, решили совершить правильный поступок и проинвестировать этой суммой в своё будущее.

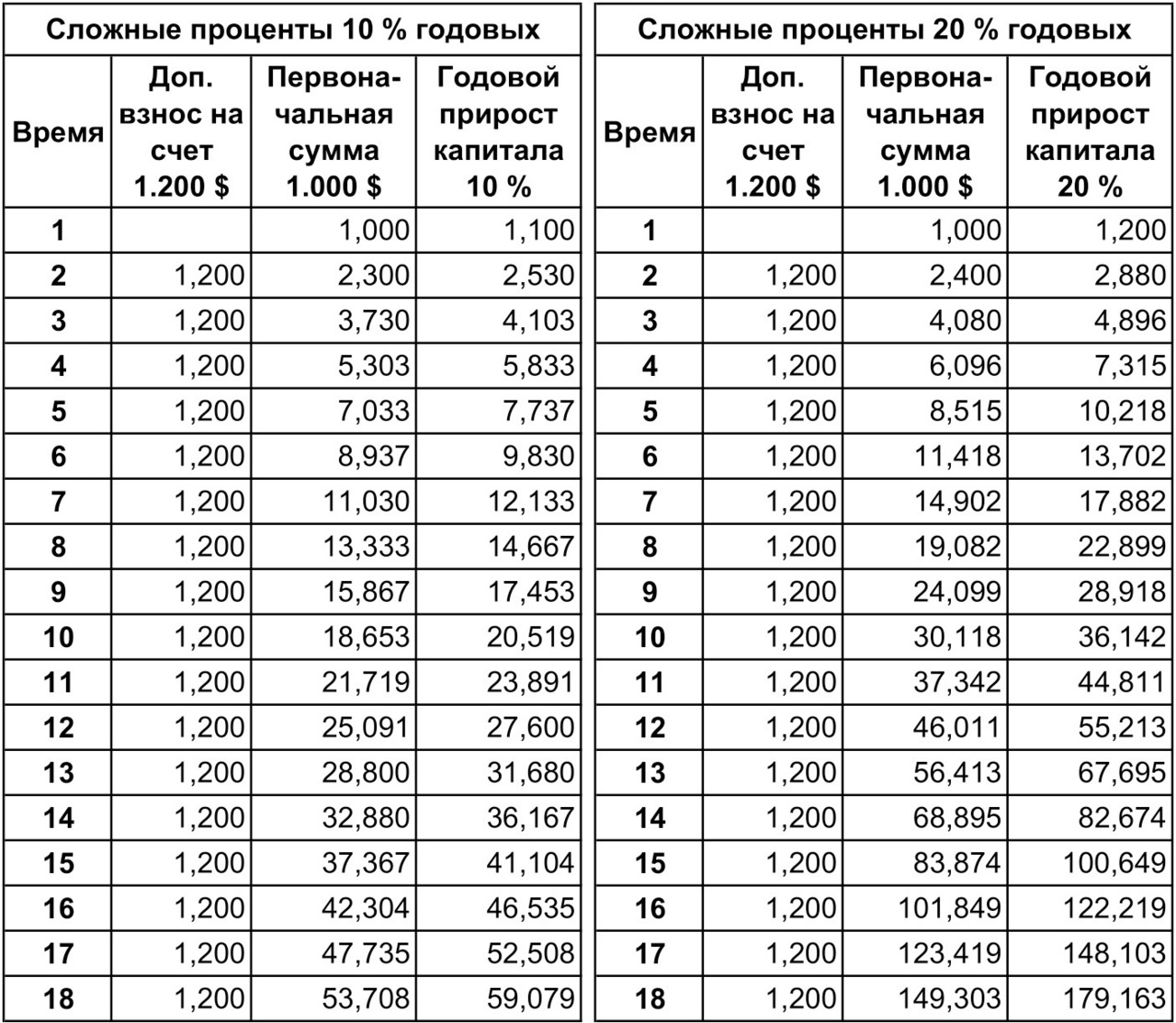

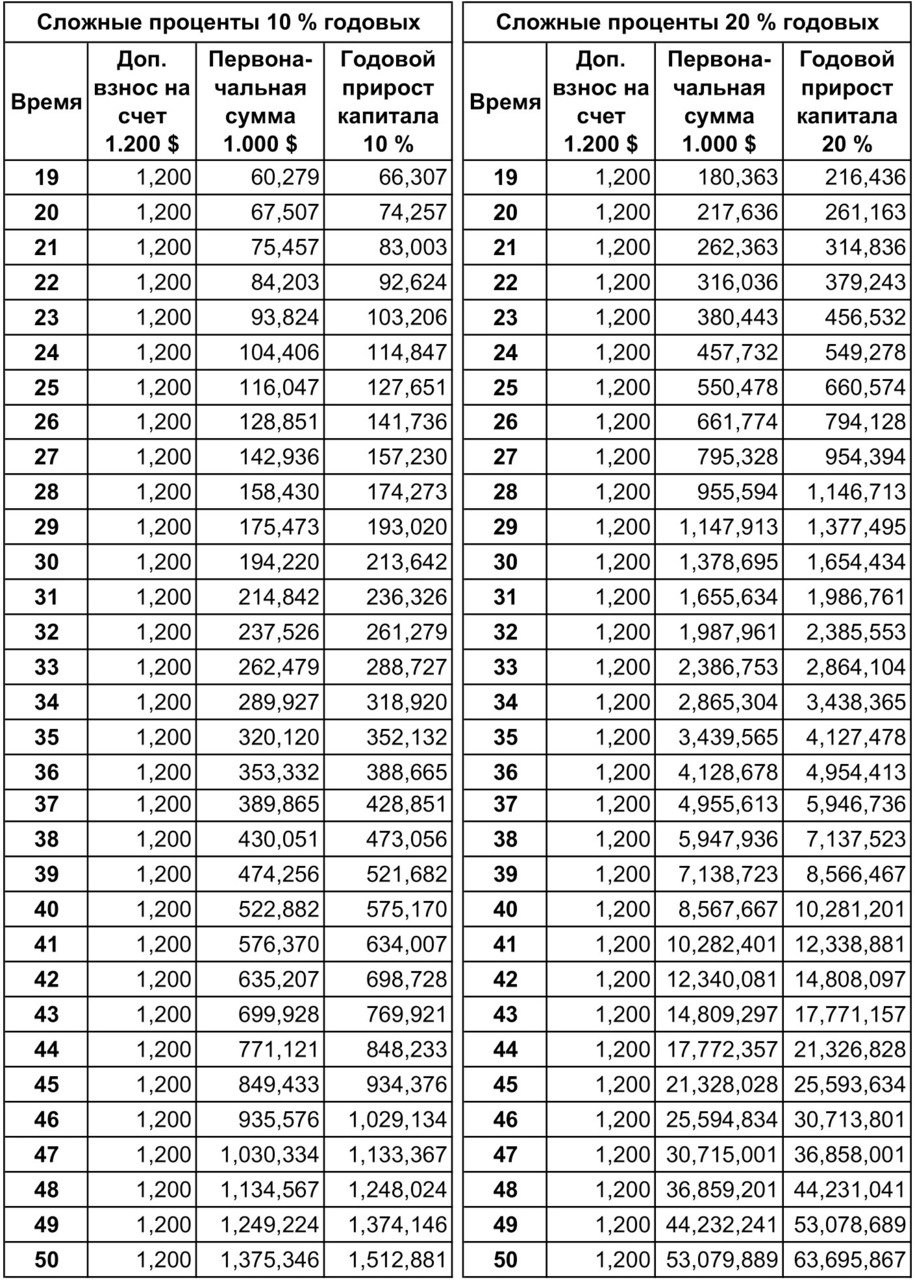

Итак, вы инвестируете 1000 $. Также вы решили каждый месяц подпитывать свой счёт дополнительными 100 $, тем самым усиливая свою вложенную тысячу (чтобы не усложнять процесс подсчёта, примем за основу, что каждый год вы пополняете счет единоразово на 1200 $).

Опять у нас есть два варианта развития событий. В первом у вас осуществляется прирост капитала на 10% ежегодно к сумме, имеющейся на счёте. Во втором прирост капитала составляет 20% в год. Временной горизонт возьмем 50 лет. То есть таким способом вы решили проинвестировать свою пенсию, так сказать, малой кровью — всего 1000 $ первоначальных средств и 100 $ дополнительно каждый месяц.

Что имеем в итоге?

В первом варианте при приросте 10% ежегодно через 50 лет мы получим 1.512.881 $ (см. рисунок ниже — левый график).

Во втором варианте при приросте 20% ежегодно через 50 лет мы получим 63.695.867 $ (см. рисунок ниже — правый график).

И это всего лишь при условии, что вы отказались от одного айфона, решив с умом распорядиться своими деньгами.

Конечно, это упрощенная таблица, и все учитывается без уплаты налогов и комиссионных сборов фонда или брокера, к которому вы обратились. Но даже после всех этих вычетов вы останетесь достаточно богаты, чтобы весело провести свою пенсию.

Подведем небольшой итог. Из каких ингредиентов можно приготовить себе сумму в один или более миллионов долларов:

• первоначальные инвестиции 1.000 $–100.000 $;

• время от 15–50 лет;

• знание (стратегия);

• годовой прирост капитала 10%–20%;

• реинвестирование всех средств;

• разумный подход и инвестированию;

• надежный брокер или инвестиционная компания;

• дисциплина, чтобы придерживаться стратегии, совершать одни и те же действия каждый месяц/год (наверное, это самое сложное).

Заработать миллион долларов в современном мире может каждый, независимо от образования, работы и возраста. Для этого всего лишь нужно начать инвестировать прямо сейчас и делать это постоянно, каждый месяц. Вы можете начать с 1.000 $ или с 100.000 $ — и все равно заработать в итоге свой первый миллион. Заработать больше тоже вполне по силам каждому, сумма будет уже зависеть от имеющихся у вас в наличии знаний, дисциплины, амбиций и времени на этой планете.

Куда инвестировать

Скажу сразу, что я рекомендую вкладывать свои деньги в рынок ценных бумаг (stock market). И лучше всего инвестировать в акции компаний, котирующиеся на международных биржах S&P 500, Nikkei 225, Dow Jones, NASDAQ. Часть средств — инвестировать в Китайский рынок, и только небольшую часть — в рынок РФ. Держать на своих счетах практически все деньги в иностранной валюте.

Для таких рекомендаций у меня есть свои причины, сложившиеся за годы практики и подкрепленные статистикой. Как говорится, с цифрами не поспоришь.

Инвестировав в данные рынки, вы не только получите прирост капитала за счёт повышения цен на акции, но также дополнительно заработаете проценты от валютных колебаний.

Также хотел бы заметить, что вы получите преимущество перед американскими инвесторами в плане налоговых выплат. Согласно законодательству США, частные лица уплачивают налог в размере 30% от суммы дивидендов, поступающих на их счёт. При получении дивидендов от американских компаний налог на прибыль обычно автоматически списывается ещё до зачисления средств на инвестиционный счёт. У иностранных инвесторов, в том числе у жителей РФ, есть возможность не платить полный налог в США с прибыли от дивидендов. Налог в 30% вы можете снизить до 13%, часть налога вам придётся оплатить в США, а другую в РФ. Это при условии того, что вы знаете, каким законом можно воспользоваться и какие самостоятельные действия необходимо предпринять до наступления дивидендных выплат.

Между Россией и США заключено межправительственное соглашение, из которого следует, что, если вы живете в России и получаете какой-либо доход в США, то налоги платить вы должны самостоятельно в России, а ваше взаимоотношение с налоговой службой США (Internal Revenue Service) ограничивается заполнением формы W-8BEN. Более детально об этом написано в разделе «Налоги».

Многие эксперты говорят о необходимости диверсификации портфеля инвестиций в разные рынки или страны. А также многие настаивают на том, что денежные средства, лежащие на ваших банковских счетах или под матрасом, тоже необходимо диверсифицировать, приобретая валюту разных стран. По мнению этих экспертов, самое простое и оптимальное соотношение — держать 50% средств в валюте РФ и 50% в иностранной валюте (USD/EUR/CNY). Либо, как стало сейчас популярно говорить, нужно иметь пакет с соотношением: 50% RUB, 20% USD, 20% EUR, 10% CNY. Выходит такой «середнячок», при котором вы вроде как себя хорошо защитили и можете спать спокойно. Но для меня это чистой воды обман населения. В связи с чем я должен иметь такой портфель и упускать возможность заработать больше процентов прибыли по истечении нескольких лет?

Обратимся к статистике. Приведу некоторые данные, отражающие поведение этих валют в течение последних 20 лет по отношению к рублю и моему новому фавориту китайскому юаню.

1. Пара USD/RUB

Первого января 2000 года курс составлял 1 USD = 28,03 RUB.

Первого января 2020 года курс составлял 1 USD = 62,33 RUB.

Разница показывает, что доллар подорожал к рублю на 122.36%.

2. Пара EUR/RUB

Первого января 2000 года курс составлял 1 EUR = 28,176 RUB.

Первого января 2020 года курс составлял 1 EUR = 69,305 RUB.

Разница показывает, что евро подорожал к рублю на 145.97%.

3. Пара CNY/RUB

Первого января 2000 года курс составлял 1 CNY = 3,261 RUB.

Первого января 2020 года курс составлял 1 CNY = 8,902 RUB.

Разница показывает, что китайский юань подорожал к рублю на 172.98%.

4. Пара EUR/USD

Первого января 2000 года курс составлял 1 EUR = 0,9695 USD.

Первого января 2020 года курс составлял 1 EUR = 1,1094 USD.

Разница показывает, что евро подорожал по отношению к доллару на 14.43%.

5. Пара USD/CNY

Первого января 2000 года курс составлял 1 USD = 8,2798 CNY.

Первого января 2020 года курс составлял 1 USD = 6,9632 CNY.

Разница показывает, что доллар потерял по отношению китайскому юаню 18.91%.

И в какой же валюте вы бы предпочли держать свои деньги все это время?

Данные, описанные выше, были внесены в книгу в январе 2020 года. Дальнейшие мировые события, вызванные пандемией COVID-19, ещё раз подтверждают мнение о том, что российский рубль не является надежной валютой. И если вы хотите сохранить и приумножить свои честно заработанные деньги, то стоит их держать не в рублях, а в иностранной валюте. Любые мировые потрясения негативно влияют на нашу экономику, и как мы видим, даже в современных реалиях российская валюта может потерять в цене и сильно ослабнуть по отношению к доллару. Так, с января по март 2020 года курс взлетел с 62 до 82 рублей за одного «американца». Разница составляет более 30%. Думаю, что никто не захочет терять такие суммы за очень короткий срок. К сожалению, в таких условиях держать рубли как накопительные средства в вашем портфеле я считаю самоубийством.

За последние пять лет американская валюта сильно укрепилась по отношению ко всем валютам развивающихся стран, и даже развитых. В связи с чем очень привлекательно выглядит евро с его нынешней ценой в 1.08 по отношению к доллару. Ещё один мой фаворит, который должен будет хорошо себя показывать в 2021 году и далее, это китайский юань. Но в связи со вспышкой нового вируса CORONA VIRUS COVID-19, который охватил весь Китай и многие другие страны, я бы предпочел подождать его просадки, а затем начать закупаться.

Я не претендую на звание гуру по валютным парам и не предсказываю, куда двинется весь рынок завтра утром. Я всего лишь простой обыватель, который хочет сохранить свои накопления и немного увеличить их количество, чтобы хватало на хлеб, небольшие удовольствия, и какая-то часть средств осталась детям. Всем же, кто «знает будущее валют или акций», передаю пламенный привет и желаю наконец признать тот факт, что никто не может делать точных прогнозов, особенно относительно рынка валют и акций. Просто смиритесь с этим фактом.

Для тех, кто не является трейдером на Forex, а просто инвестирует на длительный срок (горизонт в интервале 5–10 лет), предлагаю ниже мои рекомендации, основанные на исторических данных за последние 20 лет.

Ваш валютный портфель должен иметь следующую пропорцию: 30% CNY, 30% EUR, 20% USD, 15% CAD, 5% JPY.

Не слушайте постоянные новости о том, что «вот в этом году рубль всем покажет». Пока таких предпосылок нет, и последние 20 лет он ничего хорошего не показывал (я имею в виду — относительно других валют). Просто для такого положения дел в ценовой политике страны есть множество причин, которые помогают, в том числе и самой экономике РФ, быть более конкурентоспособной на международном рынке.

Ежегодно отслеживайте статистику и делайте корректировки в вашем портфеле, если, конечно, это понадобится.

С валютной парой мы разобрались. Теперь поговорим о том, почему я рекомендую инвестировать в акции, а не в другой вид активов.

Для чего инвестировать именно в Stock Market?

Давайте посмотрим, какие результаты могли бы принести инвестиции в некоторые американские компании в тот момент, когда они стали публичными и их акции начали торговаться на бирже. За первоначальные инвестиции примем капитал в виде 1000 $. Данные приведены без учета налоговых выплат, дивидендов и брокерского обслуживания счёта.

Так, вложив 1000 $ на момент первичного размещения акций, сегодня можно было бы получить:

• по акциям Amazon (AMZN) — 132.000% прибыли или 1.320.000 $ (временной коридор: с 1997 по 2020 год);

• по акциям Apple (AAPL) — 62.000% прибыли или 620.000 $ (временной коридор: с 1980 по 2020 год);

• по акциям Nike (NKE) — 61.000% прибыли или 610.000 $ (временной коридор: с 1980 по 2020 год);

• по акциям Netflix (NFLX) — 35.000% прибыли или 350.000 $ (временной коридор: с 2002 по 2020 год);

• по акциям Starbucks (SBUX) — 23.000% прибыли или 230.000 $ (временной коридор: с 1992 по 2020 год);

• по акциям Mastercard (MA) — 7.000% прибыли или 70.000 $ (временной коридор: с 2006 по 2020 год);

• по акциям Tesla (TSLA) — 3.000% прибыли или 30.000 $ (временной коридор: с 2010 по 2020 год).

Выше приведены примеры доходности по акциям из различных отраслей, от кофе до киноиндустрии, которые наглядно доказывают, что на акциях в любой сфере можно заработать приличные деньги.

Соглашусь, что легко размышлять и фигурировать цифрами из прошлого. Но попробуй спрогнозировать, какая компания следующей добьётся такого же феноменального результата, а какая обанкротится через пару лет. Это гораздо сложнее. Но вполне реально.

Приведенными выше примерами я хотел показать, что на рынке акций есть такие единороги, которые могут принести вам доход, в 10 или даже в 100 раз превышающий ваши вложения. Единорогами называют компании, которые смогли добиться рыночной капитализации более 1 млрд $. Такие компании существуют и будут появляться всегда. Но подобных результатов вы никогда не получите, инвестируя в банковские депозиты, казначейские бумаги, векселя, государственные облигации и так ныне популярные структурные ноты. И я даже не говорю о том, что получить доход невозможно, если вы просто храните свои деньги под матрасом.

Все вышеуказанные данные приведены по состоянию на январь 2020 года. В марте разразился нефтяной кризис, который потянул весь рынок вниз. На это ещё наложилась пандемия COVID-19, парализовав все страны. В связи с чем рынок во всем мире начал падать. Наиболее сильно это отразилось на котировках нефтяных, горнодобывающих компаний, авиаиндустрии и туризма. Но рынок в итоге всё равно своё отыграет и возьмёт новые вершины. Так было всегда, этого следует ожидать и в будущем.

С 10 марта я начал постепенно делать закупки на рынке США. Сегодня, 11 марта, я продолжаю выкупать рынок.

Как вести себя на падающем рынке, описано ниже. Торгуя на фондовом рынке, рано или поздно вы встретите сильное «медвежье» движение. Я говорю про ситуацию, когда весь рынок в целом переходит от бычьей фазы к «медвежьей», когда наступают кровавая бойня или чёрные понедельники. Если же на рынке по-прежнему правят «быки», и только акции выбранной вами компании стремятся к нулю, то я советую пересмотреть свой подход к выбору акций и времени их приобретения.

«Бычий» рынок — это восходящий тренд. Рынок можно назвать «бычьим», когда экономика начинает укрепляться или когда она уже сильна. Он возникает в соответствии с высоким ВВП и низким уровнем безработицы. Повышаются заработные платы, люди больше тратят. Также нередко бычий рынок совпадает с ростом корпоративной прибыли.

«Медвежий» рынок — это нисходящий тренд, когда отдельная отрасль или вся экономика идёт на спад. На таком рынке преобладают пессимистические прогнозы на будущее экономики. Участники биржевых торгов условно разделяются на «быков», играющих на повышение цен (имеющих открытые позиции на buy), и на «медведей» — продавцов, имеющих открытые позиции на sell.

Инвестируйте в будущее

На что обратить внимание молодому поколению, готовому инвестировать на срок 20–40 лет и затем получить прирост к первоначальным инвестициям 1000% — 100.000%.

1. Искусственный интеллект. Управление городами, управление грузопотоком в транспортной индустрии, искусственный интеллект в обучении, медицине, умный дом-офис.

2. Биотехнологии. Медицина. Нанотехника в медицине. Все, что продлевает жизнь человека. Особенно искусственные органы и роботизированные нановрачи.

3. Космические технологии, путешествия.

4. Блокчейн-технологии.

5. Робототехника.

6. Виртуальная реальность.

7. 3D-печать. Возможность воссоздавать части живых материй. Применение 3D-печати в строительстве.

Все это — наше ближайшее будущее. И если вы подойдете к инвестированию в эти области со всей ответственностью, то сможете очень сильно преуспеть в деле преумножения своего капитала. Но это должна быть лишь малая часть от общего объема ваших инвестиций. Из каждой индустрии будущего вы должны приобретать сразу несколько ведущих компаний, которые подают надежды на мировое господство в данной области. Большая часть из них никогда не добьётся успеха и либо будет поглощена, либо объявит себя банкротом. Но те, кто смогут внести в массы прорывную технологию, в конечном счёте обгонят вас. Так было с Apple, Amazon, Google, Alibaba, Booking, Tesla.

Как инвестировать начинающим

Облигации и акции

Пока вы не разобрались достаточно глубоко во всех законах и силах, которые управляют фондовыми рынками, лучшее, что можно сделать для сохранности ваших средств и получения среднего дохода от инвестиций, это составление хорошо диверсифицированного портфеля акций и облигаций.

Приведу основные правила, которых следует при этом придерживаться.

• Любая инвестиция должна быть рассчитана на 5–10 лет.

• Инвестируйте только в лидеров рынка. Выберите из каждой отрасли две-три компании, которые являются лидерами рынка.

• Инвестируйте в золото и серебро. Сериями до покупок, чтобы усреднить свою позицию.

• Инвестируйте в облигации.

• Инвестируйте в фондовые индексы.

• Инвестируйте в лучшие фонды, которые вы себе можете позволить, или в индекс фондов.

Каждый разумный инвестор должен вкладывать свои средства только в надежные инвестиционные инструменты. Под ними понимаются правительственные ценные бумаги и обыкновенные акции высокого инвестиционного качества, по которым выплачиваются дивиденды. Добавим к этой группе также штатные и муниципальные облигации, не облагаемые налогом на прибыль. Кроме того, сюда входят те первоклассные корпоративные облигации, которые могут принести более высокую доходность, чем правительственные сберегательные облигации.

На начальном этапе это лучшее, что вы можете сделать со своими деньгами. Это позволит их сберечь, преумножить на уровне среднего роста, а также позволит вам начать копать глубже и изучать более детально весь процесс разумного инвестирования.

Далее. Я бы не хотел изобретать заново велосипед, поэтому приведу ниже выдержки из книги «Разумный инвестор» мистера Бенджамина Грэхема, одного из самых великих инвесторов мира всех времен. Я сам формировал своё отношение к фондовому рынку, изучая эту книгу и следуя её принципам. Поэтому считаю, что лучшее, что я могу сделать, это поделиться небольшой частью этой работы, которая доказывает свою огромную полезность на протяжении уже не одного десятка лет. И пусть вас не смущают даты, которые приведены в примерах. Все эти правила актуальны и сейчас, в 2020–2030 годах, они нисколько не утратили свою силу.

Разумный инвестор (выдержки из книги)

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.