Бесплатный фрагмент - Финансовая математика

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

1. Проценты в финансовом мире

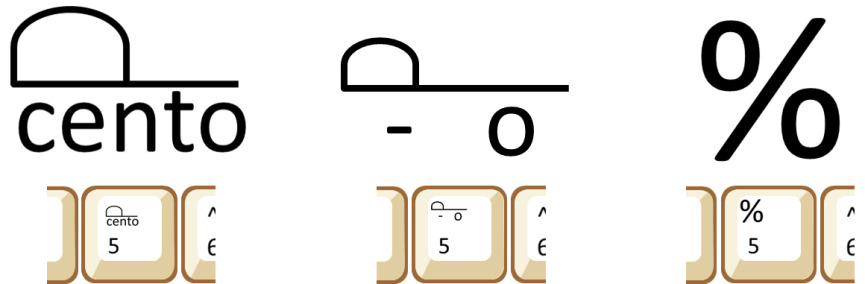

Само слово процент происходит от итальянского per cento [пер ченто], что означает в переводе «сотая доля». Т.е. процент есть не что иное, как сотая часть чего-то.

Знак процента не всегда выглядел таким как сегодня. Его эволюция выглядит следующим образом.

Первый эскиз использовался в пятнадцатом веке, и являлся аббревиатурой от per cento, второй эскиз уже из семнадцатого века и от per ceno осталось только «о». И в восемнадцатом веке у нас появился замечательный общепринятый знак «%».

Как вы уже знаете, процентная ставка — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период, месяц-квартал-год. Либо же, проценты — это доход от предоставления капитала в долг в разных формах — ссуды, кредиты.

Из всего этого, мы имеем два известных вам понятия одного слова:

Процент — это сотая часть целого

Процент — плата за пользование деньгами, или доход от предоставления денег.

Давай теперь рассмотрим виды процентов.

Процентная ставка — относительная величина дохода за фиксированный отрезок времени, называемый также периодом начисления.

Период начисления обычно считается в базовых единицах времени (год, квартал, месяц, день).

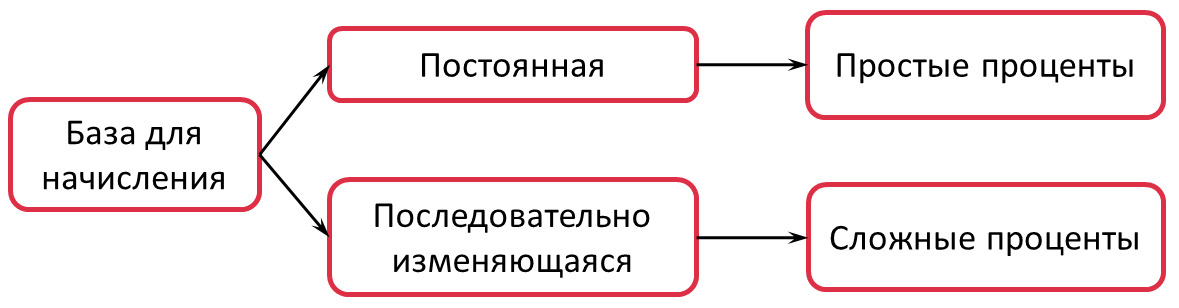

Проценты различаются по базе их начисления. При постоянной базе начисления используют простые проценты, при последовательно изменяющейся — сложные проценты.

1.2. Простые проценты

При использовании простых ставок процентов сумма процентов определяется исходя из первоначальной суммы или базы. Схема простых процентов предполагает неизменность базы, с которой происходит начисление процентов.

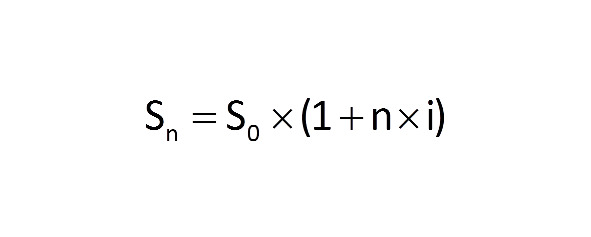

Рассмотрим на примере, как выводится формула расчета наращенной суммы, используя принцип простых процентов.

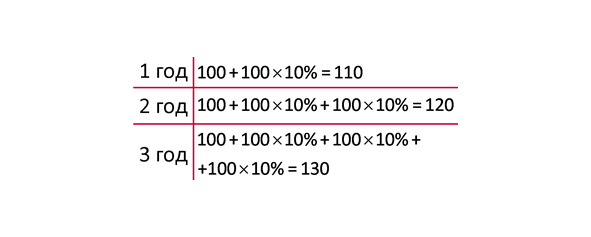

Клиент приходит в Банк, чтобы выбрать самый доходный вклад на 3 года, сумма его ограничена 100 рублей. Банк предлагает ему 2 вклада под 10% годовых, с начисление простых и сложных процентов. Клиент ничего не понимает в финансовых расчетах, и сотрудник банка решает ему объяснить схему начисления простых процентов.

По итогам первого года сумма вклада с процентами будет составлять 110 рублей, исходя из первоначальной суммы вклада и начисленных процентов.

К концу второго года сумма вклада будет увеличена на сумму процентов за этот год, т.е. на 10 рублей.

На момент закрытия вклада сумма с процентами будет составлять уже 130 рублей, т.к. за третий год также будут начислены проценты от первоначальной суммы вклада.

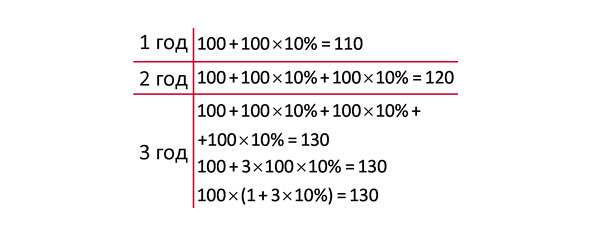

Если упростить данный расчет, то он будет выглядеть следующим образом.

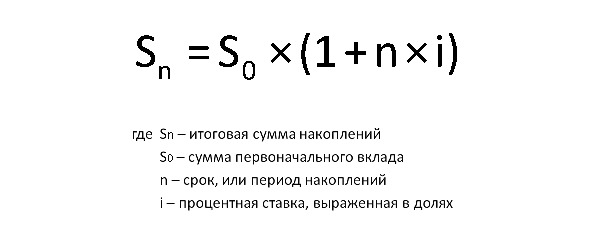

Если вместо цифр поставить соответствующие обозначения, получается следующая формула:

Разберем для закрепления небольшой пример.

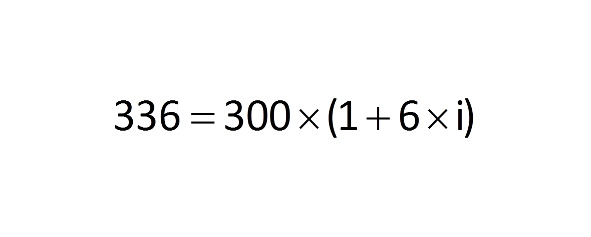

Ростовщик выдал клиенту 300 рублей, через 6 месяцев клиент отдал ему 336 рублей. Необходимо узнать, какова была процентная ставка в месяц по данной сделке?

Итак, у нас есть формула начисления простых процентов

Что нам известно? Известно, что итоговая сумма составила 336 рублей, начальная сумма составляла 300 рублей, период составил 6 месяцев. Необходимо найти неизвестное i в данной формуле, используя простейшие математические расчеты.

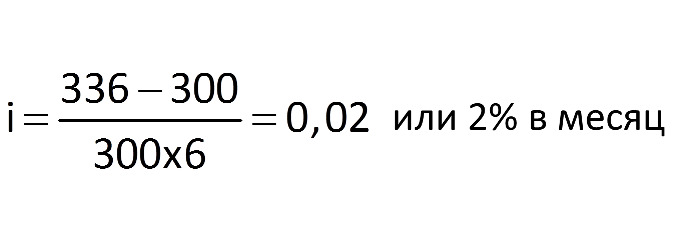

Таким образом, процентная ставка в месяц составила в данном примере 2%.

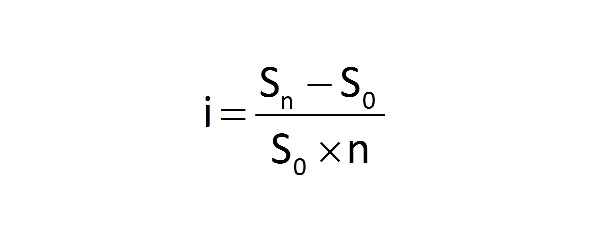

Если представить этот расчет в уже знакомых нам обозначениях, то он будет выглядеть так:

Данную формулу можно применять для различных расчетов. Например, находит начальную сумму, если известны прочие данные уравнения.

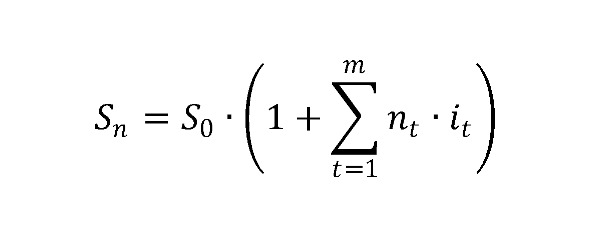

1.3. Переменные ставки простых процентов

В практике, при инвестировании средств, иногда предусматриваются изменяющиеся во времени процентные ставки. При этом накопленная на конец срока сумма определяется по следующей формуле:

где,

it — переменные ставки простых процентов в периоде t (t=1, 2, …, m)

nt — период начисления переменной ставки.

Пример.

Клиент положил на депозит 40 000 рублей на 1 год по ставке 9% годовых. По окончании срока депозита, Банк предложил пролонгацию всей суммы вклада на новых условиях еще на 2 года с увеличением ставки на 2%.

Определим, какая сумма будет на депозите по окончании всего срока.

Решение:

Sn = 40 000 х [1 + (1 х 0,09 +2 х 0,11)] = 52 400 рублей.

1.4. Сложные проценты

Начисление сложного процента основано на том, что в определенный момент начисленные проценты прибавляются к сумме вклада, т.е. сумма на счету увеличивается, и в следующем периоде проценты начисляются уже на большую сумму (процент на процент).

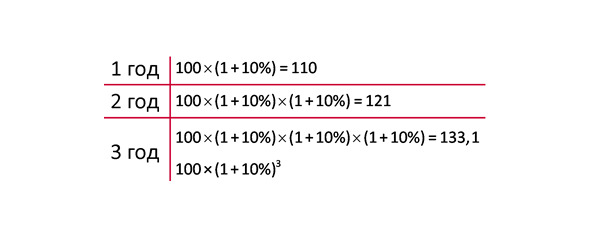

Возьмем в качестве примера уже знакомого нам клиента, который выбирает себе самый доходный вклад. Как и в примере с простыми процентами в первый год, клиент вложил 100 рублей под 10% годовых. Вспоминая формулу расчета простых процентов, отразим в цифрах данную ситуацию:

100 х (1+10%) = 110

На второй год клиент решил вложить уже имеющиеся 110 рублей под те же 10% годовых. По известной уже формуле данная ситуация выглядела бы так:

110 х (1+10%)

Вместо 110 вставим наш предыдущий расчет, и у нас получится следующее:

100 х (1+10%) х (1+10%) = 121

На третий год произошла аналогичная ситуация, клиент вложил весь доход, полученный за предыдущие годы, т.е. 121 рубль под ту же ставку — 10%. В нашу формулу вместо числа 121 поставим расчет за второй год, т.е. 100 х (1+10%) х (1+10%). За третий год поставим также данные в скобках (1+10%) и у нас получается вот такая формула.

100 х (1+10%) х (1+10%) х (1+10%) = 133,1

Если мы будем считать вложения клиента за следующие годы, то ситуация у нас будет повторяться. По правилам математики упростим получившуюся формулу, и у нас получится:

Теперь заменим рубли на S0, 10% на i и будем выражать проценты в долях. Годы заменим на n, и обозначим сумму вклада с процентами через определенное количество лет как Sn. Тогда получим:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.