Бесплатный фрагмент - Экономика ВИЭ

Издание 2-е, переработанное и дополненное

Список основных принятых сокращений

АИИС КУЭ — автоматизированная информационно-измерительная система коммерческого учёта электроэнергии

АТР — Азиатско-тихоокеанский регион

АТС — администратор торговой системы

АТЭС — Азиатско-тихоокеанское экономическое сотрудничество (международная организация)

АЭС — атомная электростанция

БР — балансирующий рынок

БГС — биогазовая станция

ВДК — ветро-дизельный комплекс

ВИЭ — возобновляемые источники энергии

ВИЭэл — возобновляемые источники электрической энергии

ВТО — Всемирная торговая организация

ВЭС — ветроэлектростанция

ГАЭС — гидроаккумулирующая электростанция

ГП — гарантирующий поставщик

ГТД — газотурбинный двигатель

ГТП — группа точек поставки

ГЭС — гидроэлектростанция

ДОП — договор о присоединении (к торговой системе рынка)

ДКП — договор коммерческого представительства

ДМЗ — долгосрочные маржинальные затраты

ДПМ — договор о предоставлении мощности

ЕГРПО — Единый государственный регистр предприятий и организаций

ЕК — Европейская комиссия

ЕС — Европейский союз

ЕЭС — Единая энергосистема (страны)

кВ — киловольт

кВт·ч — киловаттчас

КИУМ — коэффициент использования установленной мощности

КО — коммерческий оператор (рынка)

КОМ — конкурентный отбор мощности

КПД — коэффициент полезного действия

КФО — Крымский Федеральный округ

МВт·ч — мегаваттчас

МГЭС — малая гидроэлектростанция

МСЗ — мусоросжигающий завод

НВВ — необходимая валовая выручка

НДС — налог на добавленную стоимость

НП — некоммерческое партнерство

ОВОС — оценка воздействия на окружающую среду

ОРЭМ — оптовый рынок электроэнергии и мощности

ОМС — оператор магистральной системы (передачи электроэнергии)

ОЭСР — Организация экономического сотрудничества и развития

ПГУ — парогазовая установка

п.п. — процентный пункт

ПСВ — портфель стандарта ВИЭ

РАН — Российская Академия наук

РДУ — региональное диспетчерское управление

РСВ — рынок на сутки вперёд

РЭК — региональная энергетическая комиссия

СВН — солнечные водонагреватели

СГ — свалочный газ

СДЭ — свободные договоры купли-продажи (поставки) электрической энергии

СЛ — степень локализации

СМР — строительно-монтажные работы

СО — системный оператор

СО ЕЭС — системный оператор единой энергетической системы

СПВ — стандарты портфеля ВИЭ

СЭС — солнечная электростанция (на основе фотопреобразования)

ТБО — твёрдые бытовые отходы

ТЭО — технико-экономическое обоснование

ТЭЦ — теплоэлектроцентраль (тепловая станция с одновременной выработкой электроэнергии и товарного тепла

ФЗ — федеральный закон

ФСТ — Федеральная служба по тарифам

ФТ — фиксированный тариф

ФЭ — фотоэлектрический (ая), тип преобразования солнечной энергии в электрическую

ФЭП — фотоэлектрический преобразователь

ЦКС — циркулирующий кипящий слой

ЦФР — Центр финансовых расчётов (на ОРЭМ)

ЧЧИ — число часов использования

AIB — Association of Issuing Bodies (Ассоциация выпускающих органов)

ANRE — Агентство по регулированию энергетики Румынии

BNEF — Bloomberg New Energy Fund

CDM — Clean Development Mechanism (механизм чистого развития)

СО2 — двуокись углерода

ECX — European Climate Exchange

EDF — Électricité de France (французская энергокомпания)

EPC — Engineering, Procurement and Construction (тип контракта в строительстве)

ETS — Emissions Trading System

GATT — General Agreement on Tariffs and Trade

LCOE — Levelized Cost Of Electricity (усреднённая приведённая стоимость производства электроэнергии)

MWT — Metal Wrap Through

NERSA — Национальный энергетический регулятор ЮАР

NDRC — Национальная комиссия развития и реформ КНР

NREL — National Renewable Energy Laboratory (Национальная исследовательская лаборатория возобновляемой энергии, США)

OEM — Original Equipment Manufacturer

PERC — Passivated Emitter and Rear Cell

PROINFA — Programa de Incentivo às Fontes Alternativas de Energia Elétrica

PTC — Production Tax Credit

RECS — Renewable Energy Certificates System (Система сертификатов (ассоциация) возобновляемой энергии)

TRIMs — Trade-Related Investment Measures

WACC — Weighted Average Cost of Capital (средневзвешенная стоимость капитала)

WTO — World Trade Organization

Перечень таблиц в книге

Таблица 1. Экономический среднесрочный потенциал ВИЭ ….. с. 74.

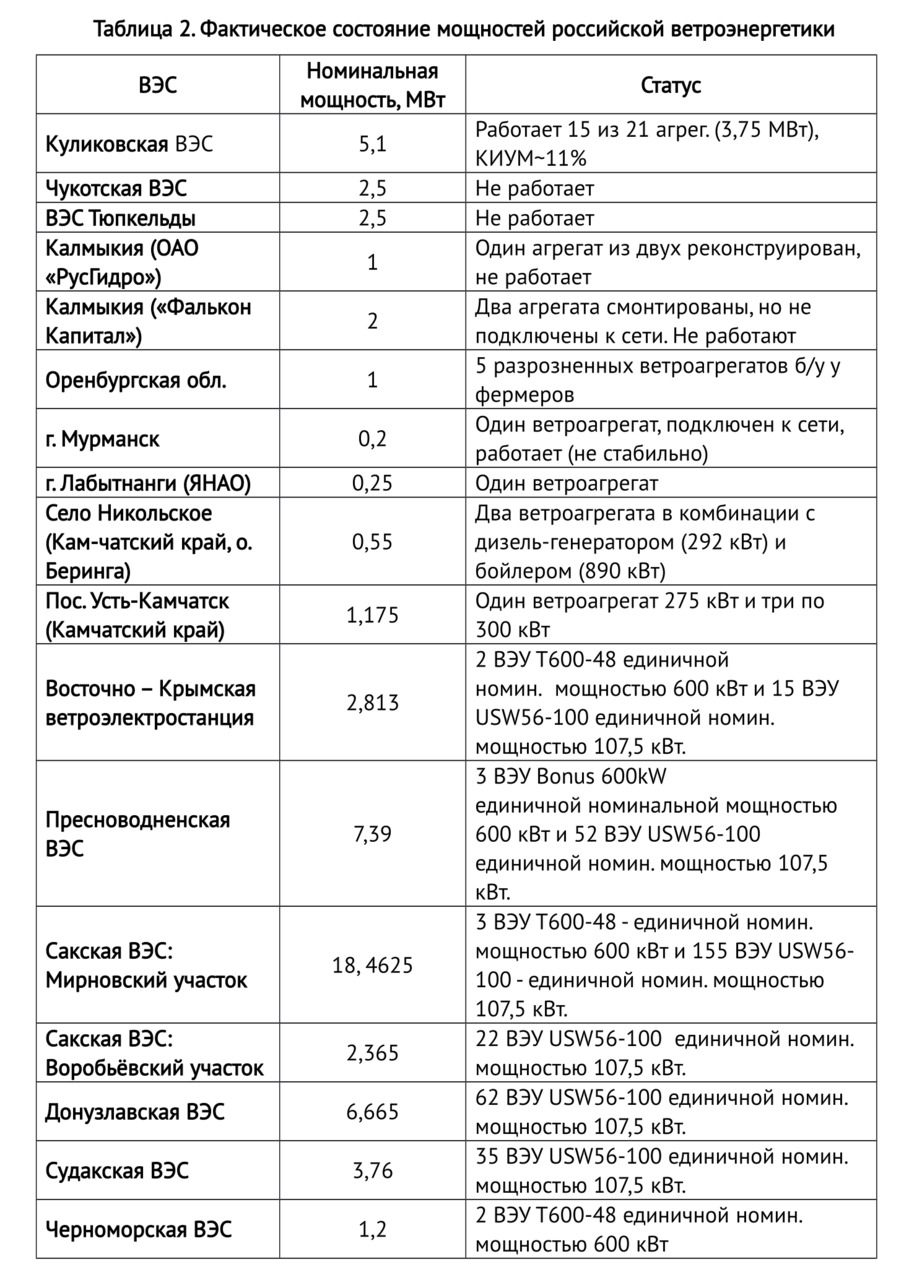

Таблица 2. Фактическое состояние мощностей российской ветроэнергетики ….. с. 75—76.

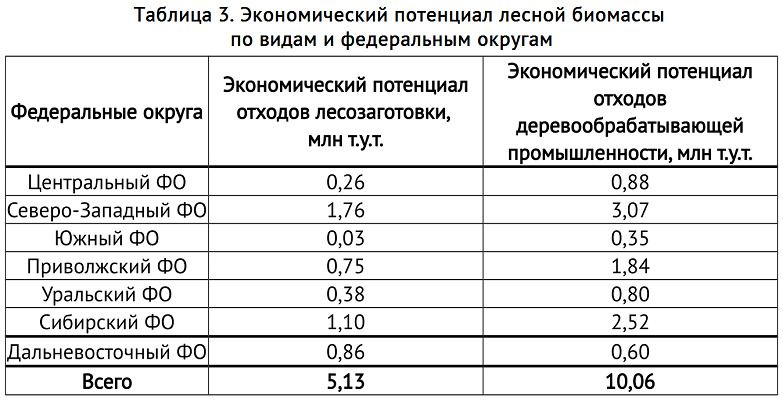

Таблица 3. Экономический потенциал лесной биомассы по видам и федеральным округам ….. с.78.

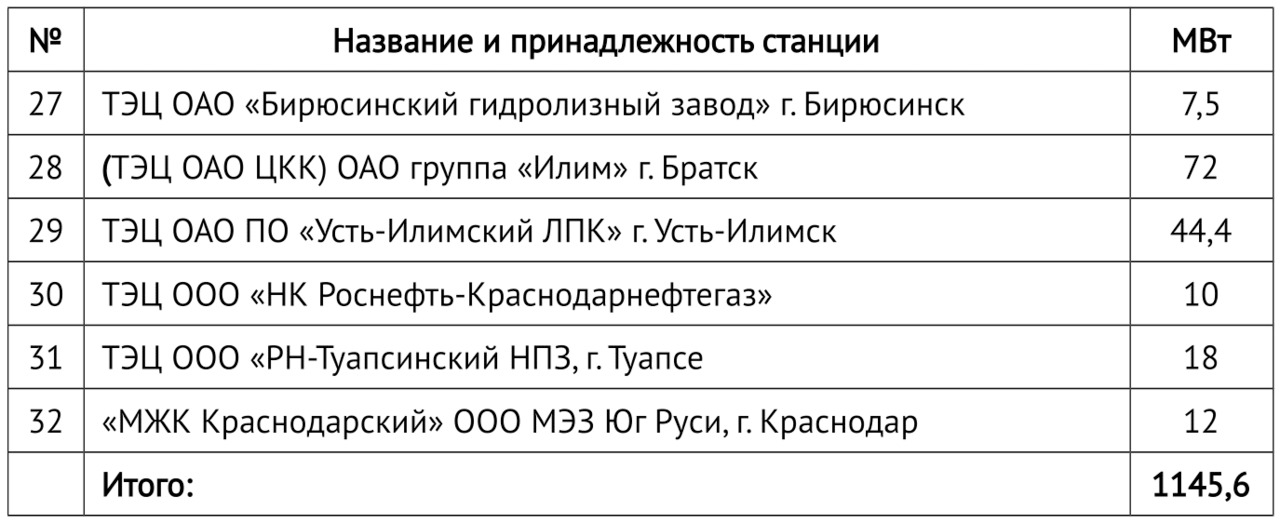

Таблица 4. Станции на биомассе в РФ ….. с.80—81.

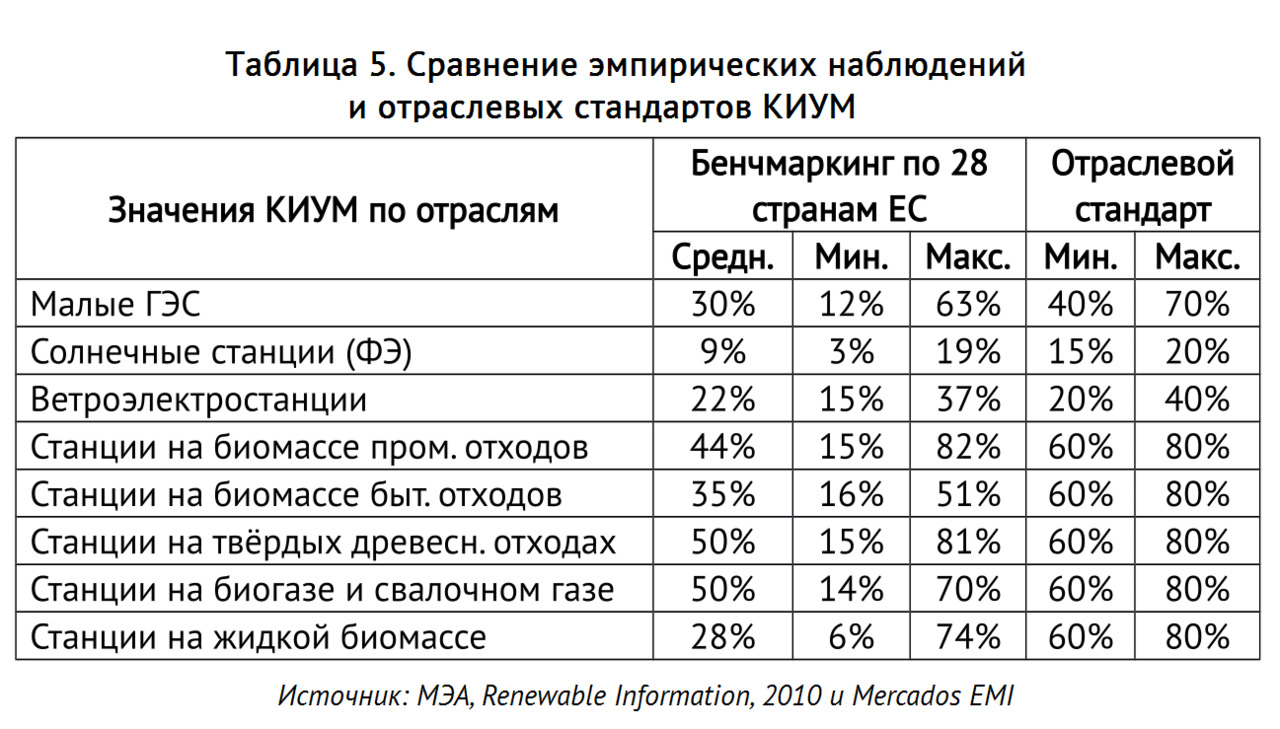

Таблица 5. Сравнение эмпирических наблюдений и отраслевых стандартов КИУМ ….. с. 90.

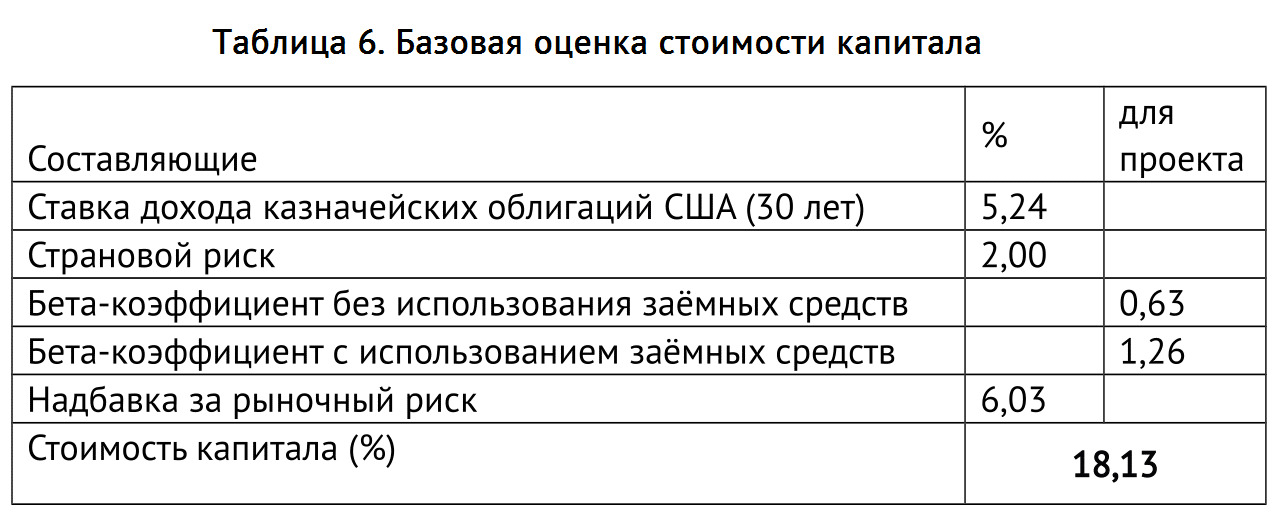

Таблица 6. Базовая оценка стоимости капитала (номинальная, WACC) ….. с. 95.

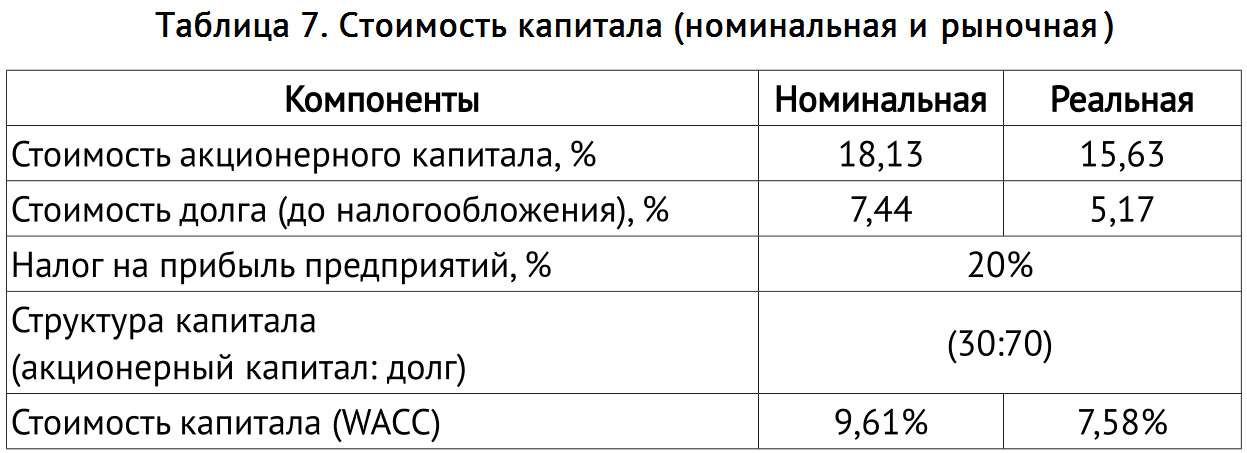

Таблица 7. Стоимость капитала (номинальная и реальная) ….. с. 96. Таблица 8. Механизм распределения капитальных затрат по методу аналогии… с. 97.

Таблица 9. Рыночная цена на электроэнергию (реальные руб./МВт·ч) ….. с.102.

Таблица 10. Прогноз среднеотпускных цен на электроэнергию для конечных потребителей ….. с. 102.

Таблица 11. Целевые показатели по сценариям моделирования ….. с. 107.

Таблица 12. Доли различных технологий ВИЭ по мощности и объёму генерации по Сценариям 2 и 3 ….. с. 109.

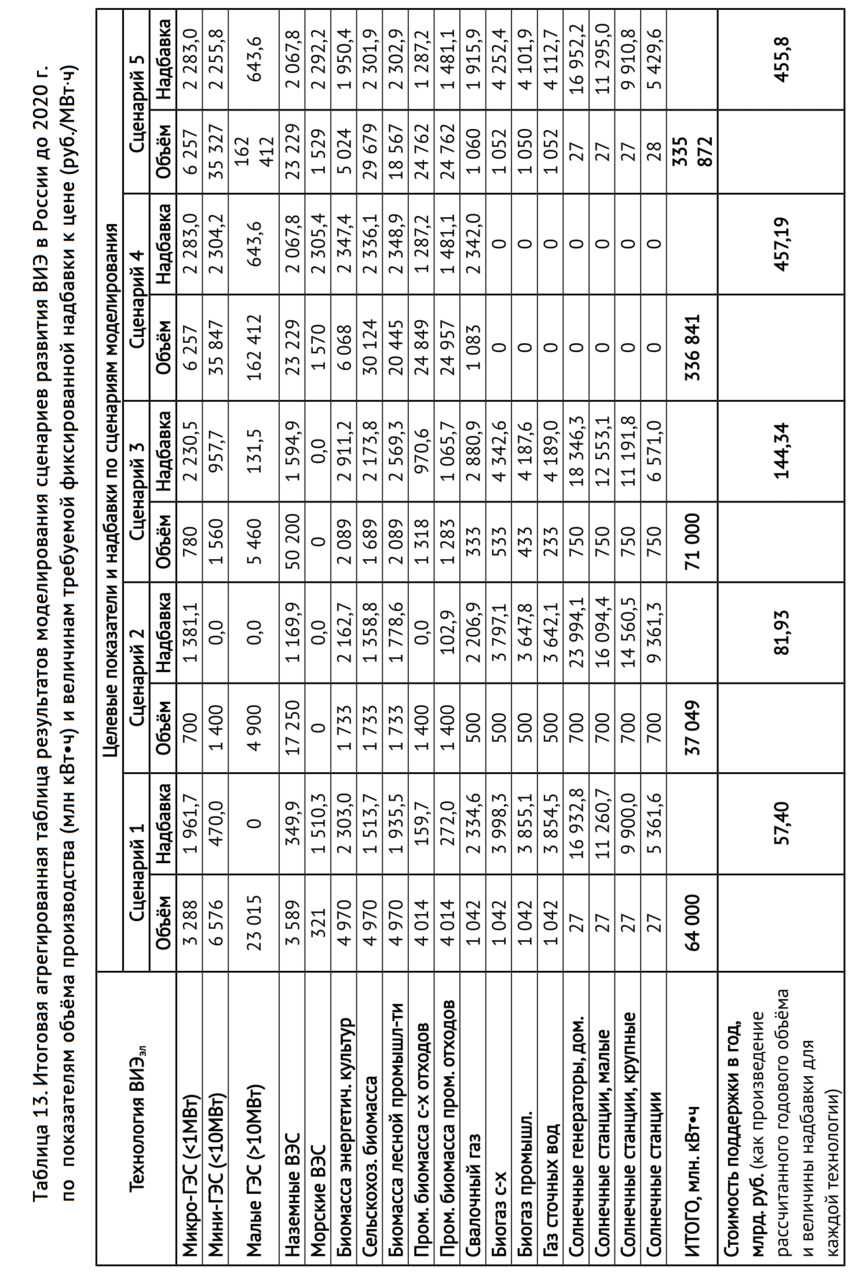

Таблица 13. Итоговая агрегированная таблица результатов моделирования сценариев развития ВИЭ в России до 2020 г. по показателям объёма производства (млн кВт•ч) и величинам требуемой фиксированной надбавки к цене (руб./МВт·ч) ….. с. 110.

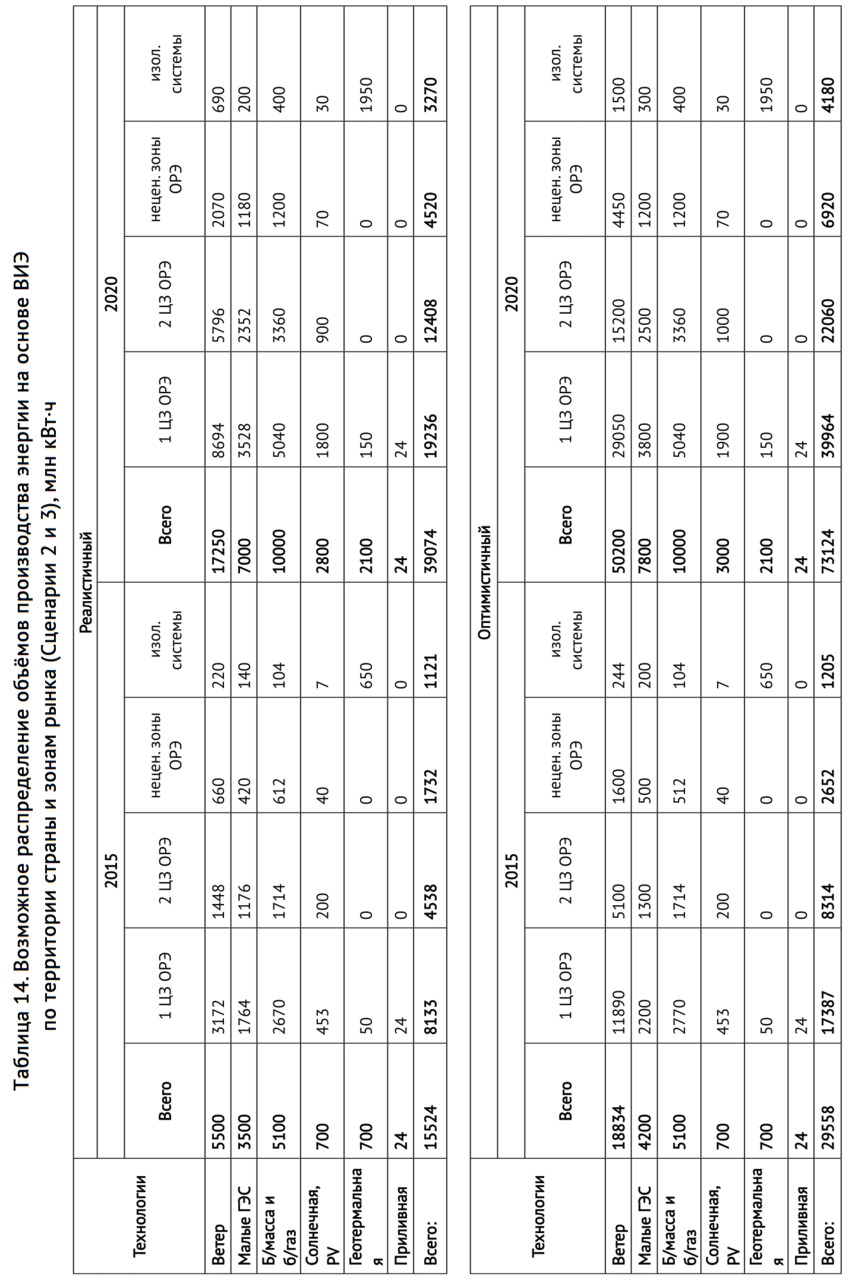

Таблица 14. Возможное распределение объёмов производства энергии на основе ВИЭ по территории страны и зонам рынка (Сценарии 2 и 3), млн кВт·ч ….. с. 111.

Таблица 15. Примерное распределение мощностей генерации на основе ВИЭ в Сценарии 1, МВт ….. с. 124.

Таблица 16. Распределение мощностей и объёмов генерации на основе ВИЭ в Сценарии 2 (версия распоряжения Правительства РФ от 28.05.2013 №861-р) ….. с. 125.

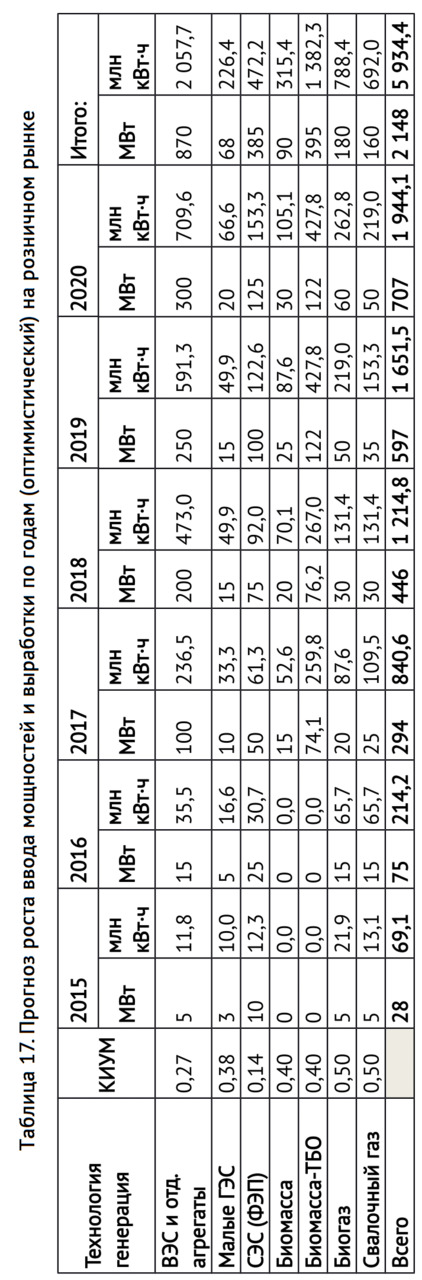

Таблица 17. Прогноз роста ввода мощностей и выработки по годам (оптимистический) на розничном рынке ….. с. 127.

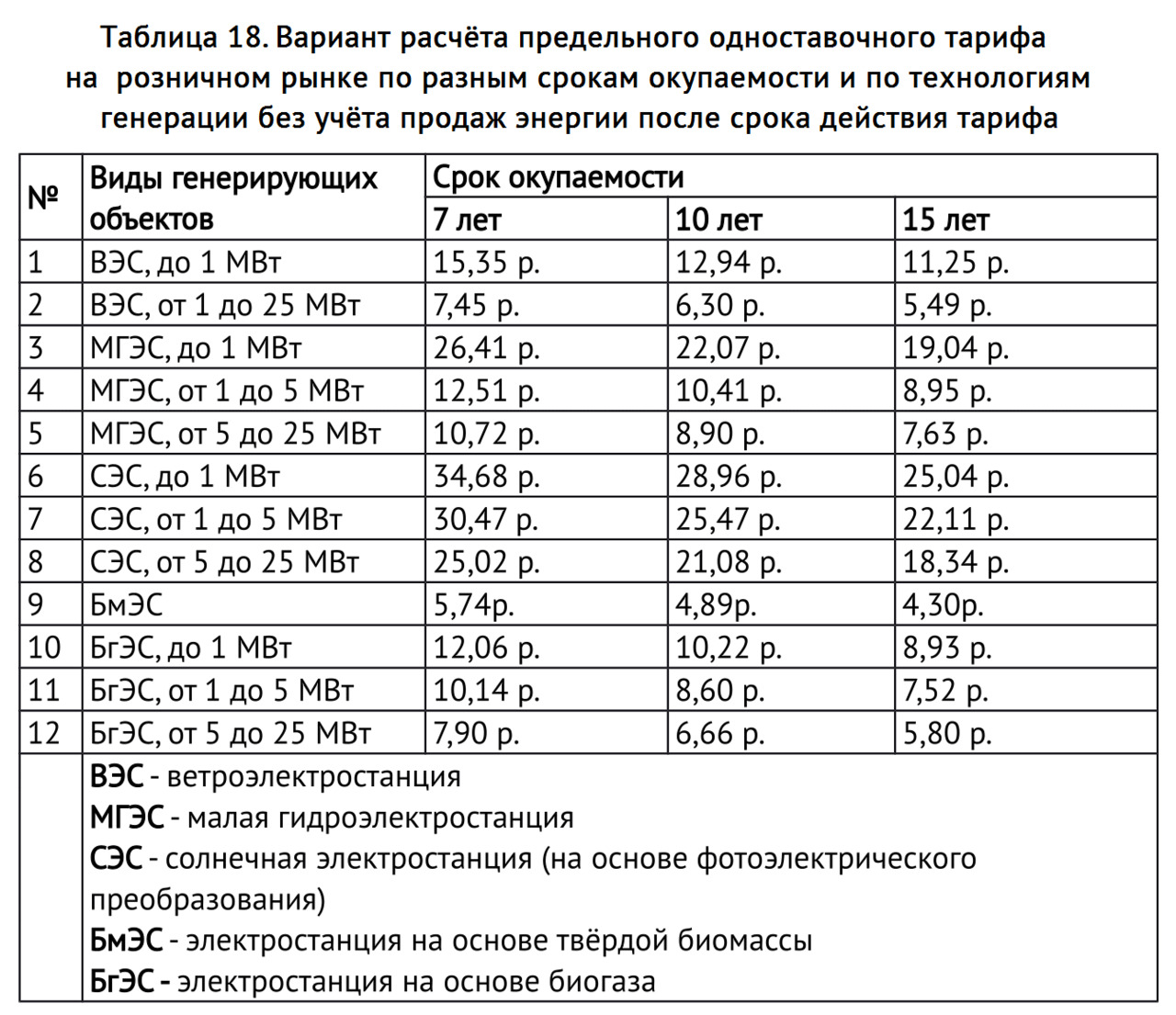

Таблица 18. Вариант расчёта предельного одноставочного тарифа на розничном рынке по разным срокам окупаемости и по технологиям генерации без учёта продаж энергии после срока действия тарифа ….. с. 128.

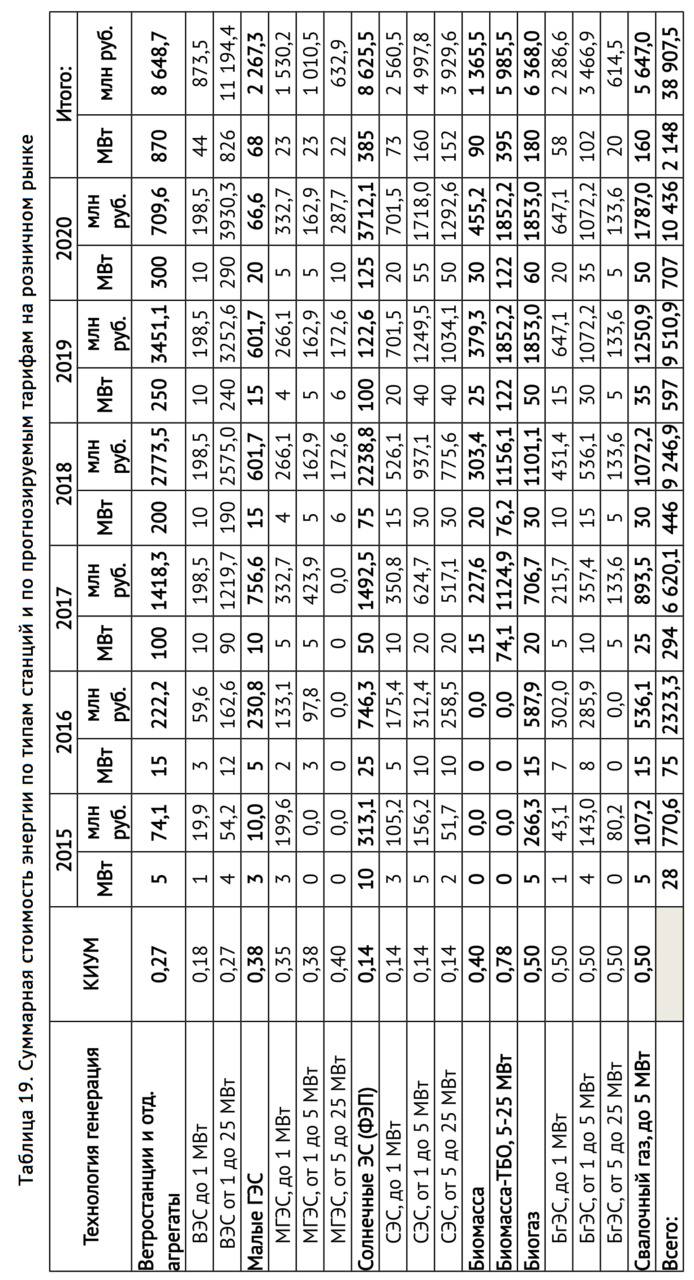

Таблица 19. Суммарная стоимость энергии по типам станций и по прогнозируемым тарифам на розничном рынке ….. с. 129.

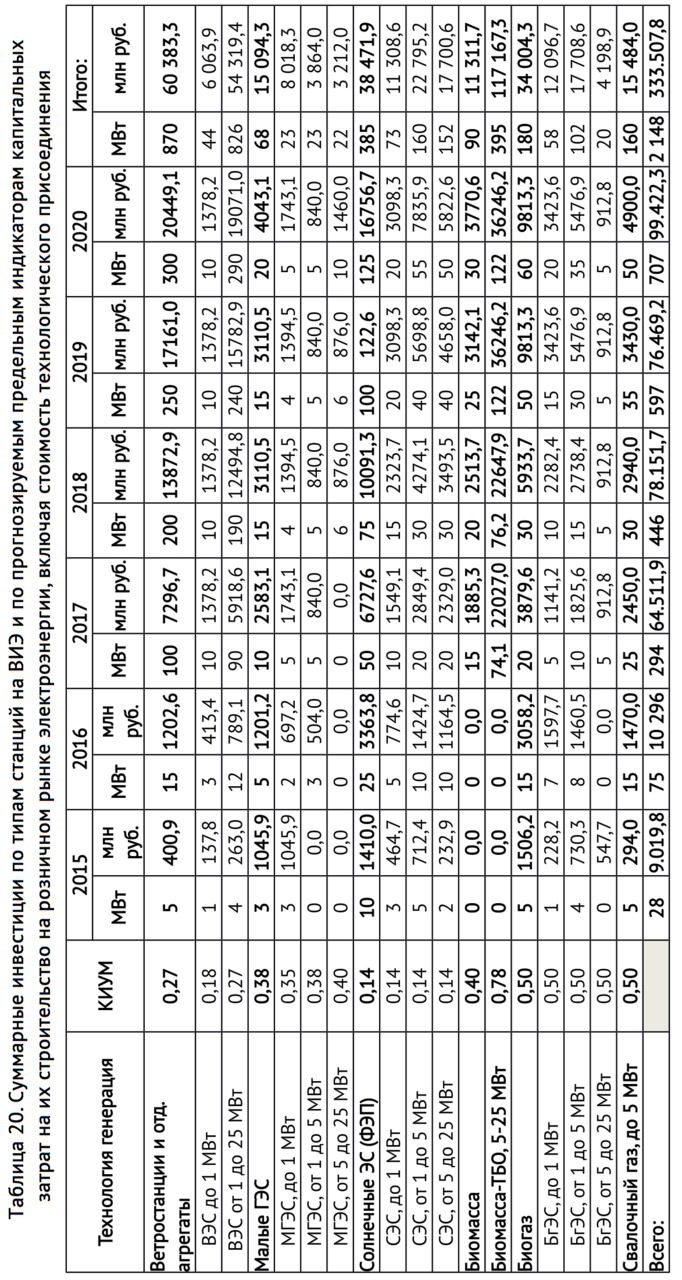

Таблица 20. Суммарные инвестиции по типам станций на ВИЭ и по прогнозируемым предельным индикаторам капитальных затрат на их строительство на розничном рынке электроэнергии, включая стоимость технологического присоединения ….. с. 130.

Таблица 21. Оценка средних приведённых затрат для новой генерации в США с планируемым вводом в 2016 г. ….. с. 163.

Таблица 22. Средние приведённые затраты на производство электроэнергии в Великобритании по технологиям (2010 г.) ….. с. 165.

Таблица 23. Площадь крыши, необходимая для различных значений мощности ФЭ систем ….. с. 171.

Таблица 24. Капитальные затраты на реализацию проектов на основе установок с пиковой мощностью до 100 кВт, евро/кВт ….. с. 175.

Таблица 25. Капитальные затраты на реализацию проектов на основе установок с пиковой мощностью свыше 100 кВт, евро/кВт ….. с. 176.

Таблица 26. Капитальные затраты на реализацию проектов на основе установок с пиковой мощностью свыше 5 МВт, евро/кВт ….. с. 177.

Таблица 27. Эксплуатационные затраты солнечных станций на основе ФЭП мощностью до 100 кВт, евро/кВт в год ….. с. 178.

Таблица 28. Эксплуатационные затраты на солнечные станции на основе ФЭП свыше 100 кВт, евро/кВт в год ….. с. 179.

Таблица 29. Эксплуатационные затраты на солнечные станции на основе ФЭП свыше 5 МВт, евро/кВт в год ….. с. 179.

Таблица 30. Капитальные затраты на реализацию проектов наземных ВЭС, евро/кВт ….. с. 189.

Таблица 31. Индикаторы эксплуатационных затрат на наземные ВЭС, евро/кВт в год ….. с. 190.

Таблица 32. Рекомендуемые предельные значения капитальных и эксплуатационных затрат для МГЭС (без стоимости техприсоединения) ….. с. 201.

Таблица 33. Капитальные затраты на строительство станций на основе биомассы, евро/кВт ….. с. 205.

Таблица 34. Эксплуатационные затраты на станциях на основе биомассы, евро/кВт в год ….. с. 206.

Таблица 35. Соотнесение возможной выручки и затрат по стадиям сбора и переработки мусора ….. с. 212.

Таблица 36. Инвестиционные затраты для ТЭЦ мощностью 300 000 тонн ТБО в год, (по модели комплексного договора на управление проектированием, закупками и строительством) ….. с. 216.

Таблица 37. Оценка суммарных капитальных затрат на строительство станций на основе термического преобразования ТБО ….. с. 217.

Таблица 38. Типичная структура затрат для газа со свалок и канализации, % ….. с. 224.

Таблица 39. Капитальные затраты для БГС разной мощности ….. с. 225.

Таблица 40. Элементы затрат в общей структуре капитальных затрат БГС ….. с. 227.

Таблица 41. Капитальные затраты на станции на основе биогаза, евро/кВт ….. с. 231—232.

Таблица 42. Эксплуатационные затраты на станции на основе биогаза, евро/кВт в год ….. с. 233—234.

Таблица 43. Капитальные затраты на станции на основе свалочного газа, евро/кВт ….. с. 242—243.

Таблица 44. Суммарные эксплуатационные затраты для различных типов энергодвигательных установок на СГ различной установленной мощности ….. с.245.

Таблица 45. Постоянные эксплуатационные затраты на станциях на основе свалочного газа, евро/кВт в год ….. с. 250—251.

Таблица. 46. Начальные масштабы распространения системы специальных закупочных тарифов на энергию ВИЭ по странам ….. с. 279.

Таблица 47. ПСВ/квоты ВИЭ: преимущества и недостатки ….. с. 299.

Таблица 48. Инвестиционные и налоговые кредиты: преимущества и недостатки ….. с. 301.

Таблица 49. Размеры кредита PTC на национальном уровне ….. с. 303.

Таблица 50. Тендерные процедуры: преимущества и недостатки ….. с. 309.

Таблица 51. Пример реестра сертификатов Ассоциации «НП Совет рынка» ….. с. 321.

Таблица 52. Национальные целевые показатели и сроки ПСВ по штатам ….. с. 341.

Таблица 53. Стимулирование развития ветроэнергетики властями штатов в Индии ….. с.349—350.

Таблица 54. Основные допущения тарифа для ветроэнергетики на основе авансовых выплат в Индии (2007 г.) ….. с. 351.

Таблица 55. Рейтинг компаний — производителей ветроагрегатов ….. с. 363.

Таблица 56. Результаты тендерных процедур в Бразилии ….. с. 373.

Таблица 57. Система надбавок в Таиланде ….. с. 375.

Таблица 58. Фиксированные тарифы на ВИЭ (REFIT) в Южной Африке ….. с. 377.

Таблица 59. Новые фиксированные тарифы для дополнительных технологий ВИЭэл ($/кВт•ч) ….. с.378.

Таблица 60. Сравнение механизмов поддержки по различным нормативным документам Румынии ….. с. 380.

Таблица 61. Годовые квоты потребления энергии на основе ВИЭ в Румынии ….. с. 382.

Таблица 62. Исходный перечень мер поддержки развития возобновляемой энергетики в проекте российского закона ….. с. 396—397.

Таблица 63. Распределение мощностей и объёмов генерации на основе ВИЭ по годам вводов по распоряжению Правительства РФ от 28.05.2013 №861-р ….. с. 414.

Таблица 64. Индикаторы капитальных затрат для генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии с учетом технологического присоединения к электрическим сетям ….. с. 415.

Таблица 65. СЛ для ветровых и солнечных проектов в провинции Онтарио, Канада ….. с. 451.

Таблица 66. СЛ для СЭС мощностью более 10 кВт с использованием тонкоплёночной технологии панелей ….. с. 452.

Таблица 67. Изменения программ вводов мощностей ВЭС, СЭС и МГЭС по индикаторам распоряжений правительства 2013 г. (ВЭС 1, СЭС 1 и МГЭС 1) и 2016 г. (ВЭС 2, СЭС 2 и МГЭС 2), МВт ….. с. 462.

Таблица 68. Изменение уровней СЛ производства оборудования в соответствии с различными решениями правительства ….. с. 463.

Таблица 69. Целевые показатели ожидаемых объёмов производства электрической энергии на основе ВИЭ по видам технологий генерации (ГВт·ч) ….. с. 475.

Таблица 70. Оценка основных экономических эффектов от развития возобновляемой энергетики в России на 2020 г. ….. с. 496.

Таблица 71. Порядок снижения доли электроэнергии по регулируемым договорам ….. с. 519.

Таблица 72. Влияние ошибки прогноза для ГП и сбытовой компании ….. с. 528.

Таблица 73. Свободный договор купли-продажи электрической энергии ….. с. 530.

Таблица 74. Политика, формы поддержки и стимулирования ВИЭ в мире ….. с. 566—568.

Предисловие к 1-му изданию

Возобновляемая энергетика — явление, которое уже невозможно не замечать или недооценивать. На сегодняшний день энергетика на основе ВИЭ — самый быстро развивающийся сектор глобальной энергетики. По итогам 2013 г. она обеспечила 56% прироста мировых мощностей генерации в течение года (невероятные 1.560.000 МВт годового ввода без больших ГЭС), с долей производимой электроэнергии в мире, приближающейся к 22% (прибавив за 2013 г. 8 п.п.) за исключением больших ГЭС. Но при всех привлекательных и объёмных характеристиках развития нашего объекта он может развиваться только при том или ином уровне поддержки, организуемом правительством в стране.

Экономика — первый вопрос, с которым сталкиваются практики и учёные, начиная заниматься проблемой осуществления поддержки развития энергетики на основе возобновляемых источников энергии (ВИЭ) как в рамках отдельного проекта, так и в отрасли энергетики в целом, в масштабах региона или всей страны. Круг проблем, связанных с этим достаточно велик, но в то же время на сегодняшний день автору неизвестны в российской экономической литературе работы, которые в систематическом порядке рассматривали бы круг основных теоретических, методологических и методических проблем развития экономики возобновляемой энергетики как предмета научного исследования.

Для начала автор хотел бы пояснить, чем его книга не является. Во-первых, она не может быть учебником в силу пока недостаточно полного и систематического изложения в ней предмета исследования и его методов, а также просто в силу отсутствия учебной программы такого курса, да и самого курса. Возможно, со временем книга и станет учебником по специальности после соответствующей трансформации. Во-вторых, она также не представляет собой чисто научного труда со строгим изложением и критикой различных взглядов на предмет исследования и выводами по ним просто потому что, пока отечественных взглядов на предмет «маловато будет».

Чаще всего обсуждение экономики энергетики на основе ВИЭ сводится к сравнительному анализу капитальных затрат на строительство энергетических объектов на основе различных технологий генерации или к сопоставлению индикаторов себестоимости производства электроэнергии по разным технологиям, которые неизвестно как считались и на какой (сопоставимой ли?) базе данных, а также к обсуждению уровней фиксированных тарифов в странах, где действует такая система поддержки, с ценами и тарифами на электроэнергию в России, опять же, не очень заботясь о сопоставимости таких сравнений.

Вокруг экономических аспектов развития энергетики на основе ВИЭ разворачиваются самые громкие дискуссии. Стоит ли заниматься развитием отрасли энергетики, экономика которой сегодня «не лезет ни в какие ворота»? Почему потребители должны оплачивать своими живыми деньгами развлечения и эксперименты энергетиков и инвесторов, как и в «богатых» странах? Зачем России, обладающей запасами газа, нефти, угля на десятилетия вперёд, а то и на века, заниматься развитием этой энергетики, а если и заниматься, то во что это может вылиться с финансовой точки зрения? Что лучше для поддержки развития возобновляемой энергетики: фиксированные тарифы на эту электроэнергию, квоты на её потребление, тендеры для отбора проектов или что-то ещё? Круг этих вопросов почти необъятен, также, как и количество легенд и домыслов вокруг экономики возобновляемой энергетики. Чаще всего, экономические суждения спорящих сводятся к одному (часто даже не доказываемому) утверждению: «Возобновляемая энергетика — дорогая!» и на этом дискуссии прекращаются без серьёзных попыток показать, насколько это утверждение справедливо, почему и насколько эта энергетика дорогая, если она действительно такова. Автор попытается показать в своей книге относительность или даже в некоторых случаях ошибочность также и этого утверждения о дороговизне энергии на основе ВИЭ.

Проблемы начального этапа развития направления экономической науки в секторе возобновляемой энергетики связаны с наличием у этого вида энергетики очевидных «детских» проблем. Первая из них — состоит в том, что за исключением больших ГЭС, возобновляемая энергетика в энергосистеме России представлена очень слабо. По нашим оценкам объём электроэнергии на основе ВИЭ находится на уровне примерно 4,5—5,5 млрд. кВт·ч, что составляет примерно 0,5% от российского объёма потребления, т.е. за гранью статистической ошибки. Можно сказать, что она практически почти не существует как более или менее полноценная подотрасль энергетики. И поэтому если по гидрогенерации и ГЭС есть много фундаментальных работ в т.ч. и по экономике этих станций, то по экономике ВИЭ кроме ГЭС — почти ничего нет. Трудно исследовать объект и явление, которые отсутствуют в стране в осязаемых масштабах.

Это одновременно приводит и ещё к одному необоснованному выводу: о «несерьёзности» возобновляемой энергетики как о её характерной сущности. При этом практически все ссылки на факты, говорящие о совсем другом возможном и существующем месте возобновляемой энергетики в национальных энергосистемах являются зарубежными. Они, в свою очередь, отвергаются (часто просто по непониманию или незнанию) на основе «плохой применимости зарубежной практики к реалиям российской энергетики».

Много говорят о нестабильности выработки и выдачи мощности станциями на основе ВИЭ, в первую очередь, ветростанциями и солнечными. Когда апологеты ВИЭ приводят в ответ контраргументы: что неизменяемая выработка — скорее недостаток технологий генерации в силу постоянного изменения уровня спроса на электроэнергию, и что это может означать минимальные цены оплаты энергии таких генераторов (в силу большей востребованности на рынке именно станций, которые могут менять свою выработку в зависимости от нагрузки и спроса) на рынке, то часто их просто «не слышат». Что есть страны, где выработка только ветростанций в отдельные периоды полностью закрывает потребности страны в электроэнергии, за вычетом станций, работающих на отопление и горячее водоснабжение или, вообще, стала основным первичным источником энергии (Испания, Португалия), в ответ слышишь что-то мало вразумительное. Приводятся «факты» о драматических последствиях «необдуманного расширения доли ВИЭ» в той или иной стране, а позже выясняется, что таких фактов нет и не было, или что они неправильно изложены или интерпретированы.

Не могу не привести российские примеры устных и печатных выступлений, которым автор был сам свидетелем, когда ВЭС приписывались массовые убийства птиц, вибрация, изгоняющая подземных обитателей на их площадках размещения, веерные отключения в Германии из-за ВЭС, невыносимый шум в близлежащих поселениях и проч. и проч. ГЭС — губят рыбу в водохранилищах, производство биогаза основано на переработке мусора (кстати, не только мусора), что ведёт к загрязнению атмосферы при его утилизации и сжигании и т. д. И в конце таких «обоснований» всегда делается вывод, что для России возобновляемая энергетика если и понадобится, то в очень далёком будущем, а пока — «у нас нефти, газа и угля — на века!», и то, что хорошо для Германии, Дании, Китая, Испании, Индии или США, не подходит для России.

Проблема состоит в том, что этот список ныне включает десятки стран: и богатых и откровенно бедных, располагающих собственными запасами углеводородов и не имеющими практически ничего из них, южных и северных, малых и больших. Только Россия опять — «особая» страна, теперь в части развития возобновляемой энергетики. Противники часто ведут спор вокруг очередной легенды: как будто кто-то, когда-то, где-то утверждал о возможности и необходимости полного отказа от углеводородного топлива в энергетике России в пользу возобновляемых источников. А на самом деле, по мнению автора, проблема состоит только в том, что многие из традиционных энергетических компаний просто не хотят терять свой сложившийся бизнес и перестраивать его в соответствии с новыми экономическими, экологическими и технологическими требованиями (подробнее об этом в Разделе 1).

Круг вопросов экономики возобновляемой энергетики как предмета исследования достаточно широк и вряд ли может быть раскрыт в одной книге. Поэтому, берясь за эту книгу, автор сконцентрировал своё внимание на тех аспектах экономики возобновляемой энергетики и вопросах её развития, которые с его точки зрения представляют сегодня наибольший интерес и актуальность, исходя из состояния развития отрасли и её первоочередных задач. К таким вопросам сам автор относит.

1. Место энергетики на основе ВИЭ при смене технологических укладов в энергетической отрасли России и мира.

2. Возможные направления и объёмные показатели развития возобновляемой энергетики в мире и в России. Для России автором рассмотрены несколько возможных сценариев развития энергетики на основе ВИЭ. В рамках рассмотренных сценариев и использованной модели приведены возможные экономические условия их реализации на основе моделирования.

3. Описание и характеристика основных элементов экономической основы развития возобновляемой энергетики и оценки её результатов.

4. Вопросы экономики развития возобновляемой энергетики в рамках парадигм различных экономических доктрин и их влияние на выбор и проектирование различных схем поддержки развития этой отрасли.

5. Экономические и методические основы реализации различных схем поддержки развития энергетики на основе ВИЭ и базовые сравнительные экономические результаты их внедрения в практику различных стран. Описание методологических и методических основ и различий основных схем поддержки развития энергетики на основе ВИЭ.

6. Система экономических и не только последствий расширения и развития энергетики на основе ВИЭ для России и возможные методические подходы к их количественной оценке.

7. Основные исторические этапы становления российской национальной системы поддержки развития энергетики на основе ВИЭ. Методология и методика выбранной в России актуальной схемы поддержки.

Попыткой найти ответы на поставленные выше вопросы и была инспирирована настоящая книга. Она была написана на основе идей, выводов и предложений автора, высказывавшихся им в предыдущих отдельных публикациях на темы, связанные с различными экономическими аспектами развития возобновляемой энергетики. И всё же главной задачей своего труда автор считает доказательство экономической оправданности для России не просто развития возобновляемой энергетики, а её ускоренного развития. Автор считает, что ему удалось доказать в работе этот свой главный постулат, также, как и необоснованность многих расхожих суждений об экономических аспектах и целесообразности развития энергетики на основе ВИЭ в России.

Возможно, кто-то после прочтения книги обвинит меня в излишнем оптимизме оценок места и роли возобновляемой энергетики, также, как и экономических последствий расширения её масштабов в стране. Однако автор не слишком обеспокоен такой «печальной» перспективой, потому что в этом случае будет подтверждена актуальность выбранной им темы и подходов, а также появится, возможно, много и других точек зрения на предмет, какова бы не была их действительная научная ценность и обоснованность. Автор готов рискнуть своей репутацией экономиста — ведь мне претит, что мало кто занимается опровержением мифов о возобновляемой энергетике, в то время как Россия точно нуждается в глубоком осмыслении своей энергетической доктрины и места возобновляемой энергетики в стратегии развития национальной энергетики.

В течении 2005—2007 гг. автор принимал непосредственное участие в работе по подготовке нового проекта российского закона о поддержке ВИЭ, который был в ноябре 2007 г. подписан президентом страны. В период 2008—2013 гг. автор был одним из идеологов разработки новых подходов к национальной системе поддержки ВИЭ, а также разработки проектов подзаконных актов, институировавших эту систему поддержки в стране с 2013 года. В рамках проведённых работ использовались данные по экономическим индикаторам различных технологий генерации на основе ВИЭ, на которые автор ссылается в книге. В частности, эти данные использовались в отчётах, которые составлялись по заказам Совета рынка для обоснования того или иного уровня поддержки генерации на основе ВИЭ в стране в 2012—13 гг.

Автор надеется, что он смог ответить на большинство из поставленных им в работе вопросов, хотя и понимает необходимость дальнейшего развития этого направления — экономики развития возобновляемой энергетики в России. Надеюсь, что книга и приведённые в ней данные и выводы помогут всем, кого проблема экономики ВИЭ интересует в профессиональном плане или не больше обычного любопытства. Студентам и аспирантам, начинающим изучение предмета, также будет полезно понять подходы авторы к нему, а также логику тех решений относительно поддержки развития возобновляемой энергетики, которые принимались правительством страны в начале ХХI века.

Частично представленные в книге результаты были получены автором в ходе выполнения им консультационных проектов в России и других странах вместе с компанией АФ-Меркадос ЭМИ, а также компанией Акта консалт, коллегам из которой автор искренне признателен за творческое сотрудничество, вдохновение, а часто и помощь советом. Автор хотел бы выразить свою благодарность большой группе своих коллег и специалистов в области возобновляемой энергетики в России, начало общения с которыми и последующие встречи, разговоры и обсуждение вопросов и проблем её развития часто служили для автора источником вдохновения, нового знания и поддержки. Это: П.П.Безруких, Я.И.Бляшко, В.И.Виссарионов, С.В.Грибков, М.И.Гридасов, В.В.Елистратов, Б.С.Затопляев, В.М.Захаров, И.Л.Зерчанинова, В.А.Зубакин, И.С.Кожуховский, А.И.Лазебник, В.Г.Николаев, Э.М.Перминов, Ю.А.Плакиткин, А.А.Соловьев, А.М.Усачёв, М.А.Юлкин. Эта книга не состоялась бы, если не помощь друзей и коллег автора в её подготовке, подборе и обработке цифрового материала, редактировании: И.Л.Зерчаниновой, О.И.Дудихина.

Автор будет признателен за любые замечания, предложения, мнения, высказанные ему по поводу настоящей книги и её темы.

Предложения просьба отправлять по электронной почте по адресу: anatoli.kopylov@gmail.com.

Предисловие ко 2-му изданию

Со времени написания и первого издания моей книги «Экономика ВИЭ» прошло совсем немного времени, но количество произошедших событий и изменений за это время и их значение для экономических основ развития электроэнергетики на основе ВИЭ как в России, так и по всему миру, потребовали от автора оперативной доработки содержания, в том числе, частичного обновления числовых и объёмных индикаторов по показателям, упоминаемым в книге. Следует отметить ряд дополнительных факторов, оказавших, по мнению автора, своё влияние на развитие этой энергетики как в России, так и в других странах мира.

Во-первых, было, в основном, завершено формирование российской системы поддержки ВИЭ, как на оптовом, так и на розничном рынках. Поэтому в книге появилась отдельная новая глава, описывающая не только систему поддержки ВИЭ в России так, как она сформировалась, но и рассказывающая об её истории (да, да, уже есть такая история!). Принятые нормативные акты правительства сформировали целостную систему, закрывающую почти все сектора и виды генерации на основе ВИЭ. Можно сказать, что исключениями из типов генерации на основе ВИЭ на сегодняшний день остаются: микрогенерация в условиях отдельных домохозяйств (малые ветрогенераторы для домов и небольших фермерских хозяйств, панели на крышах домов и т.д.), производство энергии при сжигании твёрдых бытовых (коммунальных) отходов и производство тепла на основе ВИЭ.

Во-вторых, начиная с весны 2014 г. и в течении 2015—16 гг. в России произошло существенное изменение ряда принципиальных условий развития экономики и соответственно условий осуществления инвестиционных проектов в стране, в том числе, проектов в сфере возобновляемой энергетики. Ключевыми факторами, оказавшими негативное влияние на снижение инвестиционной привлекательности отрасли, стали:

1. существенное и резкое обесценивание российского рубля по отношению к основным мировым валютам

2. повышение волатильности обменного курса российского рубля в 2014—15 гг.

3. ускорение инфляции как результат процесса обесценивания рубля по отношению к основным мировым валютам

4. существенное увеличение стоимости импортируемых товаров, выраженной в рублях

5. существенное ограничение доступа к зарубежным рынкам капитала, как заёмного, так и инвестиционного

6. резкий рост стоимости заёмного капитала в Российской Федерации и ужесточение условий его получения у банков.

Такое серьёзное изменение условий реализации инвестиционных проектов в новых условиях экономического развития страны привело к тому, что для проектов, отобранных в ОПВ на оптовом рынке электроэнергии и мощности, зафиксированные в ДПМ ВИЭ условия, перестали обеспечивать необходимую и привлекательную доходность на инвестируемый капитал.

Другим важным обстоятельством стало увеличение сроков привлечения заёмных финансовых ресурсов для проектов в указанный период. Такое увеличение сроков стало результатом частого отказа банков рассматривать заявки на кредитование инвестиционных проектов в ситуации столь резких скачков валютных курсов, повышения рисков и плохой предсказуемости изменения их уровня, ограниченности имеющихся собственных кредитных ресурсов и закрытия международных рынков капитала на Западе для основной массы российских заёмщиков, включая банки. Эта ситуация с ограниченностью доступа к кредитным ресурсам привела к существенному росту предлагаемых ставок в тех редких случаях, когда банки были готовы предоставлять кредитное финансирование проектов. Для инвесторов эти новые ставки были намного выше включённых ими ранее в расчёты, что делало сами проекты неэффективными и нецелесообразными.

Подробнее об этих адаптационных изменениях механизма поддержки ВИЭ на оптовом рынке рассказано в соответствующем новом разделе книги — главе 7.

В-третьих, стала очевидной проблема развития российской ветроэнергетики в рамках тех требований по локализации производства оборудования для ВЭС, которые были установлены Правительством РФ. Первоначально установленные требования по локализации были недавно трансформированы правительством: сдвинуты по срокам на более поздние периоды, снижены требования по отдельным годам. Но пока эти решения не привели к существенному сдвигу в развитии отрасли ветроэнергетики и прошедший в конце 2015 г. конкурсный отбор проектов ВИЭ закончился подачей всего одной заявки на проект ВЭС, которая, естественно, прошла без какой-либо конкуренции. Однако уже в 2016 г. группа компаний семейства Росатом приняла участие в ОПВ и выиграла по всем поданным заявкам на общий объём 610 МВт мощности. Известные автору обстоятельства реализации этих будущих ветроэнергетических проектов не отменяют общего вывода о необходимости дальнейшей модификации системы требований по локализации производства оборудования для ВЭС. Основные проблемы корректировки условий локализации оборудования для ВЭС и, отчасти, МГЭС также дополнительно освещены в разделе 7.5. книги.

В-четвёртых, в состав Российской Федерации вошёл Крым со своей возобновляемой энергетикой, объёмы которой и появившиеся проблемы также были кратко отражены в книге.

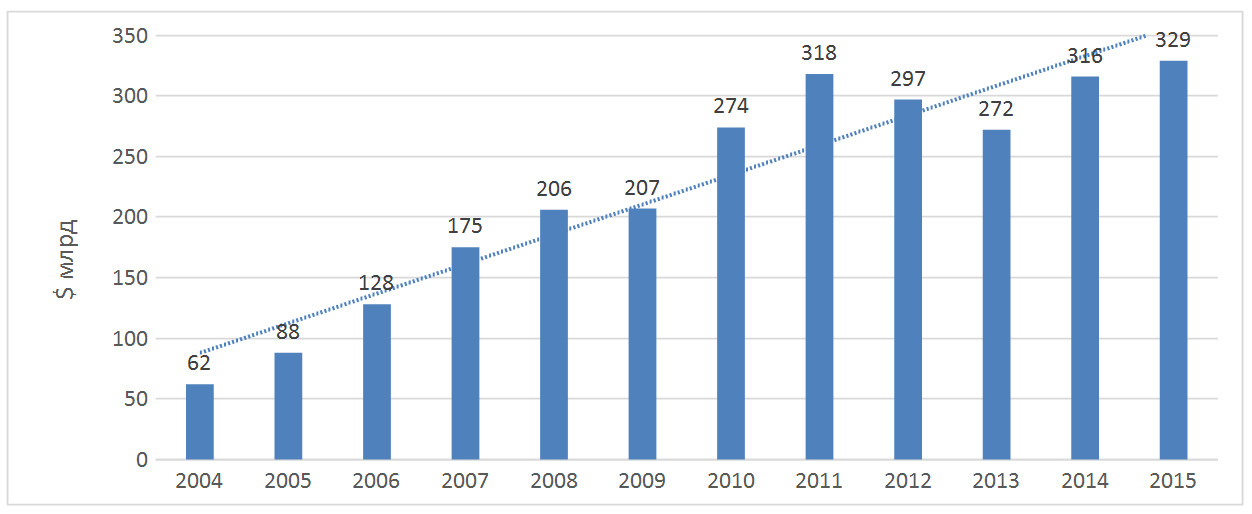

В-пятых, несмотря на сложные общеэкономические условия развития в мире и существенное снижение цен на все углеводородные энергоносители, бум развития энергетики на основе ВИЭ продолжился. За 2015 г. суммарный ввод установленной мощности ВЭС составил 64 ГВт, СЭС — 57 ГВт (годовой прирост почти 30%). Суммарные инвестиции в энергетику на основе ВИЭ составили в том же году в мире $329 млрд, в т.ч. $126 млрд в развивающихся странах. Эта рекордная для сферы ВИЭ сумма инвестиций превысила прежний рекордный индикатор 2011 г. на 3%, индикатор 2014 г. ($316 млрд) на 4% и в шесть раз превышает суммарные инвестиции 2004 г. в энергетику на основе ВИЭ. Таким образом, падение цен на углеводороды на рынках мира не сказалось (по крайней мере, пока) на развитии рынка генерации на основе ВИЭ.

Другим важным глобальным трендом стало распространение развития возобновляемой энергетики не только (а может быть, и не столько) на развитые страны мира, но и на развивающийся мир, что опровергает довольно распространённый тезис о ВИЭ, как «игрушке для богатых стран». Если среди стран — членов ОЭСР — представляющих самые развитые и богатые государства мира, ежегодные темпы развития энергетики ВИЭ составляют 4,6%, то для стран за пределами этой организации — 7,4%. В течение последующих 25 лет электростанции на основе ВИЭ составят 43% новых вводимых объектов в Африке, 48% в Азии и 63% в Латинской Америке. Только в Азии запланированы к вводу 1.587 электростанций на основе ВИЭ, столько же примерно, сколько во всём остальном мире вместе взятом. Подробнее о перспективах развития возобновляемой энергетики в мире можно прочитать в книге В. Сидоровича.

Несмотря на существенное изменение соотношения рубля и основных иностранных валют, автор не стал проводить пересчёт индикаторов, когда они были ранее получены переводом в рубли из другой валюты. Любой желающий провести такое упражнение с лёгкостью сможет откорректировать те из индикаторов, которые его интересуют в наибольшей степени.

Из настоящего издания книги был удалён раздел, посвящённый системе поддержки и развитию ВИЭ на Украине. Это связано с новой экономической ситуацией в этой стране, сложившейся за последние 2 года, и теми изменениями в нормативной базе развития ВИЭ на Украине, которые сделали раздел мало актуальным уже к началу 2016 г. В частности, в Верховной Раде сейчас в 2016 г. идёт обсуждение нового закона об электроэнергетическом рынке Украины (был одобрен профильным комитетом на момент написания предисловия в 2016 г.), принятие которого может существенно поменять структуру энергетического рынка, в том числе, и механизм поддержки ВИЭ в стране.

Также автор в новой редакции книги удалил приложение, посвящённое эффективной практике внедрения фиксированных тарифов на энергию ВИЭ в силу смены парадигмы построения систем их поддержки и снижения актуальности темы фиксированных тарифов ы этой связи.

1. Формирование новой технологической платформы развития энергетики

С начала ХХI века развитые страны мира вступили в новую фазу своего промышленного развития, одной из важнейших черт которой стало формирование новой технологической платформы развития глобальной энергетики. Для России формирование новой технологической платформы развития энергетики связано вместе с тем также и с предстоящим массированным выводом мощностей генерации, отработавших свой ресурс (в т.ч. после продления сроков эксплуатации). По данным Минэнерго России суммарный вывод мощностей в период 2010—2030 гг. прогнозировался на уровне 67.700 МВт в т.ч. 51.200 МВт — мощности тепловых станций. При благоприятных условиях развития электроэнергетики рекомендуемый масштаб вывода мощностей генерации может составить уже 101.800 МВт, в т.ч. всего оборудования на газе старше 50 лет, в т.ч. 23.300 МВт в течение 2010—2020 гг.

Большинство специалистов признаёт достаточно высокий уровень неопределённости, всё ещё существующей на сегодняшний день в отношении полного набора характеристик этого нового глобального энергетического порядка, но в своём большинстве они согласны с теми чертами, которые уже на сегодня достаточно проявились в практике развития больших энергосистем, компаний энергетики и их технологий. К ним мы относим следующие.

1. Формирующееся изменение структуры балансов производства и потребления электроэнергии за счёт существенного увеличения доли безуглеродных технологий её производства (атомная энергетика и возобновляемая) для снижения доли углеводородного сырья и топлива, снижения масштабов выбросов СО2 и парниковых газов, других вредных веществ. Этот тренд формируется, главным образом, под растущим влиянием экологических факторов на технологическое развитие энергетики в мире, причем, это влияние может выражаться в самых разных формах. Развитие в рамках названного выше тренда выражается не просто в пожеланиях и намерениях, а в определённых индикаторах долгосрочного развития безуглеродной энергетики и уже достигнутых результатах.

2. Продолжение заката угольной генерации по экологическим причинам.

3. Неясность ситуации с необходимостью дальнейшего прироста добычи углеводородов в таком объёме и масштабах, которые соответствовали бы прогнозируемым индикаторам прироста производства и потребления электрической и тепловой энергии в мире, в первую очередь, в развивающихся странах при сохранении сложившихся за последние годы трендах. В то же время при снижении темпов роста потребления углеводородов в энергетике возможна стабилизации цен на энергоносители на уровне ниже средних для периода 2009—2014 гг.

4. Быстрое изменение структуры потребления электрической энергии за счёт почти в два раза более быстрого роста потребления в домохозяйствах, чем в бизнесе. За счёт бὁльших колебаний потребления у розничных потребителей это может потребовать изменения технологий управления нагрузкой и её перераспределения в энергосистемах.

5. Изменение структуры генерации за счёт увеличения доли относительно небольшой, т.н. распределённой генерации, увеличения количества точек генерации и формирования более разветвлённой структуры энергосистемы. Снижение уровня определённости в долгосрочном развитии энергетики и повышение коммерческих рисков проектов уже привели к ситуации отказа многих энергокомпаний от строительства крупных и дорогостоящих энергообъектов (см., например).

6. Переход к активно-адаптивным (интеллектуальным) сетям (smart grid) как ответ на предыдущие отмеченные изменения в структуре производства и потребления энергии.

7. Развитие технологий накопления и сохранения энергии и, следовательно, повышение независимости таких производителей/потребителей. Возможность перехода к управлению не только производством энергии, но и потреблением в энергосистеме, отказ от значительной части генерирующих мощностей за счёт пиковых, иные принципы диспетчирования.

Переход к новой технологической базе развития энергетики уже начался, подтверждением чему служат уже зафиксированные изменения в научно-техническом развитии современной цивилизации. По расчётам проф. Ю.А.Плакиткина электроэнергетика относится к направлениям научно-технического развития, по которым сейчас уже выдано намного больше патентов, чем по многим другим направлениям, а среди направлений — лидеров в самой энергетике, это технологии возобновляемой энергетики — ветроэнергетика и солнечная. В США, Европе и странах АТР за десять последних лет темп интенсивного роста патентных заявок — 6% в год. Энергетика — почти 10% в год и внутри массива этих 10% очень существенная дифференциация. Если традиционная энергетика: уголь, газ и нефть занимают примерно 7–8% от всего объёма патентных заявок по энергетике, то ВИЭ — вдвое больше — 16%. В пакете всех патентных заявок доля заявок ВИЭ составляет почти 50%, традиционная энергетика — только 29%. Для сравнения, темп прироста запатентованных результатов исследований в ядерной энергетике — 2,2%.

Эти тенденции будущего развития энергетики в мире подтверждаются также и зарубежными экспертными оценками. Исполнительный директор Международного энергетического агентства (МЭА) Нобу Танака ещё в 2010 г. сообщил, что МЭА обновило свои тогдашние оценки долгосрочного развития глобальной энергетики и по новым прогнозам доля безуглеродных технологий энергетики (вся гидрогенерация, другие ВИЭ и атомная энергетика) в энергобалансе может достичь к 2030 г. 60% всего произведённого электричества — цифра, которая содержится в издании МЭА World Energy Outlook за 2010 г. На начало второго десятилетия 21 века по данным того же МЭА доля безуглеродных технологий оставляет 33%. И в своих следующих прогнозах МЭА не снижает оптимизма по отношению к развитию энергетики на основе ВИЭ и её доле в мировом энергобалансе. К 2040 г. «доля возобновляемых источников энергии в производстве электроэнергии больше всего вырастет в странах ОЭСР, достигнув 37%, и их рост будет равным чистому приросту поставок электроэнергии в этих странах. Между тем, генерация энергии из возобновляемых источников вырастит более чем в два раза в странах, не входящих в ОЭСР, во главе с Китаем, Индией, Латинской Америкой и Африкой. Ветроэнергетика составит львиную долю роста в генерации энергии из возобновляемых источников (34%), за ней последуют гидроэнергетика (30%) и солнечная энергетика (18%)».

Эти оценки уже получили подтверждение и в стратегических документах российского Министерства энергетики. В частности, «изменение структуры и масштабов производства энергоресурсов», в т.ч. за счёт ВИЭ, было отнесено к числу четырёх главных векторов перспективного развития отраслей топливно-энергетического комплекса, предусмотренных Энергетической стратегией России до 2030 г. вместе с «переходом на путь инновационного и энергоэффективного развития» (раздел II).

Именно «создание инновационного и эффективного энергетического сектора страны, …обеспечивающего необходимый вклад в социально ориентированное инновационное развитие страны» было сформулировано в качестве главной цели стратегии до 2030 г. (раздел II). Создание нового индустриального сектора возобновляемой энергетики в российской экономике также быстро могло бы привести к развитию этого направления научно-инженерной мысли, к созданию новых рабочих мест, в основном, в малом и среднем бизнесе и в сфере НИОКР, как и в большинстве других стран.

Как уже неоднократно подтверждалось в истории нашей страны, развитие новой отрасли промышленности ведёт к появлению соответствующих мультипликативных эффектов в смежных отраслях производства и сферах деятельности. Влияние развития возобновляемой энергетики на смежные отрасли промышленности и бизнеса, в целом, состоит в ускоренном развитии существующих и появлении новых отраслей промышленности, развитии НИОКР, обеспечивающих это развитие, создание обслуживающих производств и бизнесов: консультационных, проектно-изыскательских, образовательных и тренинговых, тестовых подразделений и проч. Как показывает международный опыт, это развитие в большей степени осуществляется в формате малого и среднего бизнеса и касается, в первую очередь, таких отраслей как: энергомашиностроение в части оборудования для ГЭС, ветростанций, тепловых станций на сжигании биомассы и биогаза, солнечных станций; развитие производства солнечных батарей, солнечных элементов батарей, кремниевых пластин, крепежа и проч.; производство вспомогательного энергетического оборудования: кабели, трансформаторы, выключатели и проч. Развитие НИОКР будет осуществляться по направлениям: энергомашиностроение, материаловедение, нанотехнологии, метеорология, управление большими энергосистемами, приливная энергетика, волновая энергетика, геотермальная и проч.

Часть технологий возобновляемой энергетики для новой технологической базы развития национальной энергетики имеют в России необходимый для старта задел: гидроэнергетика, тепловая энергетика на основе биомассы и биогаза, геотермальная энергетика, приливная, волновая, солнечная. Россия пока отстаёт в области развития ветроэнергетики, но предшествующий опыт страны, начиная с 30-х годов прошлого века, опыт НИОКР и производства ветроагрегатов в конце 80-х, начале 90-х гг. позволяют уверенно говорить о возможности быстрого восстановления лидирующих позиций России и в этой сфере возобновляемой энергетики. Быстрое развитие может быть осуществлено на основе трансферта технологий ветроэнергетики, как это происходило и в других странах, приступивших к развитию собственной ветроэнергетики: Испания, Индия, Китай и др. Однако необходимо обратить внимание, что это пока ещё открытое окно трансферта технологий возобновляемой энергетики может скоро закрыться, также, как это было с производством электронно-вычислительной техники в СССР в 70—80-е гг. прошлого века.

Принципиально важно отметить, что у России при запуске нового этапа развития возобновляемой энергетики есть возможность начать сразу со значительно более высокого технологического уровня, чем это было в других странах, начинавших тот же путь развития раньше. К настоящему времени там накоплен большой опыт, но и большая доля быстро устаревших генерирующих агрегатов.

Хорошим примером такого типа развития отрасли может стать Китай, который сумел практически с нуля создать за несколько лет одну из самых крупных и быстро развивающихся отраслей ветроэнергетики в мире. То есть, создал новый опорный элемент своей будущей технологической платформы в электроэнергетике. Описанный автором далее китайский пример (раздел 6.4.3) показывает со всей очевидностью, что и для нашей страны не всё потеряно в области развития собственной отрасли ветроэнергетики. При своевременных и правильных решениях Россия сможет быстро создать собственное производство ветроагрегатов, как и многие другие страны мира.

2. Состояние и перспективы развития энергетики на основе ВИЭ в мире

Возобновляемая энергетика стала в последние 10—15 лет не только самой быстро растущей отраслью энергетики в мире, но и источником нового этапа развития экономик многих стран. Как сообщалось в отчёте Международного энергетического агентства (МЭА) за 2013, к 2016 г. объём производимой электроэнергии на основе ветра, воды, солнца и других возобновляемых источников обгонит соответствующий индикатор по газу, что собственно уже и произошло даже раньше ещё в том же 2013 г.: 21,7% — доля природного газа в выработке электроэнергии и 22% — доля всех ВИЭ. В следующие 5 лет ожидаемый прирост производства энергии на основе ВИЭ составит примерно 40% и составит глобальную долю всех ВИЭ 25% к 2018 г. по сравнению с 20% в 2011 году. Доля ВИЭ, исключая гидроресурсы, достигнет к тому же году 8% в мировом энергобалансе, по сравнению с 4% и 2% в 2011 и 2006 гг. соответственно. К 2030 г. IRENA прогнозирует в своём докладе увеличение общей доли ВИЭ до 36% при сегодняшних 18%, однако, как справедливо указывается в докладе агентства, представленного на его 4-ой ассамблеи в Абу-Даби в январе 2014 г., это будет возможно только при условии использования мер поддержки возобновляемой энергетики в той или иной форме. Что касается использования возобновляемых источников именно в электроэнергетике, принимающей на себя в 2030 г. около 40% всего объёма использования возобновляемых ресурсов, то как указывается в REmap 2030, примерно 1/3 придётся на гидроэнергетику, ещё треть — на ветроэнергетику, 1/10 — солнечная энергетика и оставшееся — на все остальные виды и технологии ВИЭ. Среди прочего это означает превращение ветроэнергетики в такую же заметную и значимую часть глобальной электроэнергетики, каковой сегодня является гидроэнергетика и без которой трудно представить себе современную энергосистему в мире.

Уже сегодня видны результаты в тех странах, правительства которых проводили в разных формах политику и практические меры по её развитию и поддержке ВИЭ. Объём рынка возобновляемой энергетики сегодня уже исчисляется сотнями миллиардов евро ежегодно (прим. $329 млрд. в 2015 г. по данным Bloomberg New Energy Finance). Рост инвестиций в секторе энергетики ВИЭ во всем мире отражает график, представленный ниже на Рисунке 1.

Рост инвестиций в энергетику ВИЭ в мире, млрд. UDS2014

Источник: Bloomberg New Energy Finance, 2015: http://about.bnef.com/press-releases/clean-energy-defies-fossil-fuel-price-crash-to-attract-record-329bn-global-investment-in-2015/

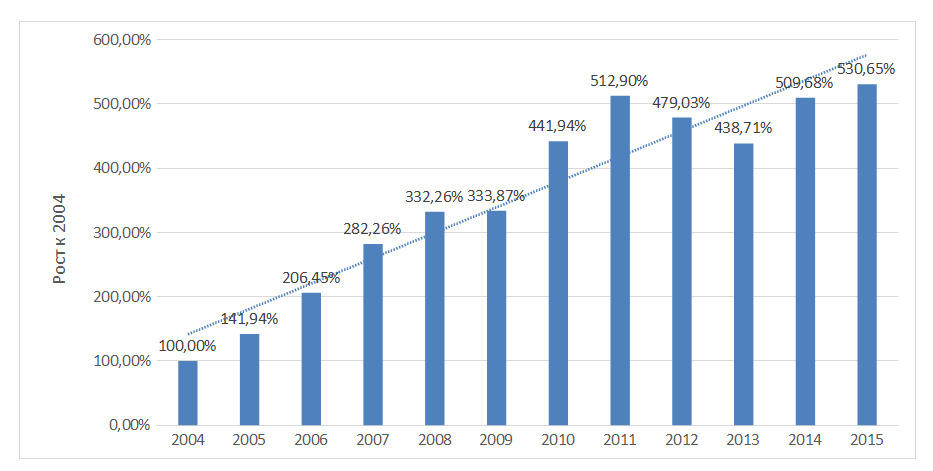

Рост инвестиций в энергетику на основе ВИЭ в 2015 году имел различные составные части по технологиям генерации, но наибольшую долю заняли две из них: ветрогенерация и солнечная энергетика. Не менее впечатляющий относительный рост инвестиций по сравнению с 2004 г. (Рисунок 2). Фактически за 10 лет до 2014 г. объём ежегодных инвестиций увеличился в 5 раз, став самой быстрорастущей отраслью в мире по этому показателю.

Источник: Bloomberg New Energy Finance, 2015: http://about.bnef.com/press-releases/clean-energy-defies-fossil-fuel-price-crash-to-attract-record-329bn-global-investment-in-2015/

Несмотря на некоторое замедление в 2012—13 годах инвестиционный процесс в возобновляемой энергетике за рассматриваемый период производит сильное впечатление своими ежегодными индикаторами объёма. BNEF также оценивает объём инвестиций в корпоративный и правительственный (т.е. за счёт средств государств) НИОКР в возобновляемой энергетике в 2015 г. в $28,3 млрд и рост этих расходов на 1% по сравнению с 2014 г.

По оценкам Министерства защиты окружающей среды ФРГ, сделанным ещё в 2006 г., величина этого рынка может достигнуть к 2030 г. 460 €2000 в год. Но исходя из приведённых выше темпов роста инвестиций в ВИЭ, этот индикатор роста может быть и превышен к ожидаемому сроку. Этот сектор экономики создает новые рабочие места, как в производственной части, так и в сопутствующих секторах: НИОКР, обучение и тренинг, производство энергии и обслуживание оборудования и прочее, что неоднократно отмечалось специалистами во многих странах.

Развитие отдельных технологий на основе ВИЭ в мире будет рассмотрено автором ниже.

По мнению МЭА активное развитие производства энергии на основе ВИЭ в последние годы основывается преимущественно на следующих двух факторах развития.

Во-первых, активное развитие этого типа энергетики в развивающихся странах мира, которые отличаются существенно более высокими темпами роста энергопотребления, чем развитый мир. Доля стран — не членов ОЭСР, во главе с Китаем составит 2/3 в суммарном приросте производства энергии на основе ВИЭ к 2018 г. И этот более чем впечатляющий рост сможет компенсировать снижение доли развитых стран в этом процессе, в первую очередь в США и странах ЕС.

Во-вторых, существенно улучшается экономика использования ВИЭ для производства электроэнергии за счёт расширения масштабов и технологического развития отрасли. Например, ветроэнергетика является конкурентоспособной без специальных мер поддержки уже в некоторых странах: Бразилия, Новая Зеландия, Турция. Впечатляющие результаты демонстрируют геотермальная и биоэнергия. Энергия ГЭС давно уже не вызывает вопросов с точки зрения своей конкурентоспособности, особенно с учётом способности ГЭС обеспечивать пиковое потребление и балансирование в энергосистеме.

Неодинаковый уровень развития ВИЭ в разных странах можно объяснить двумя основными факторами:

• существенные различия среди стран по величине суммарного объёма ресурсного потенциала ВИЭ, пригодного для разработки, и по его структуре

• различия в эффективности схем стимулирования ВИЭэл, применяемых отдельными странами для наиболее эффективного использования того ресурсного потенциала ВИЭ, которым располагает страна

• разное время начала активных мер поддержки развития возобновляемой энергетики в стране.

РАЗВИТИЕ НАЗЕМНОЙ ВЕТРОЭНЕРГЕТИКИ

Ветроэнергетика в мире, начиная с 90-х годов ХХ века, испытывает значительный подъем. Причем этот подъём выражается сразу в нескольких факторах: рост суммарной установленной мощности ветроустановок, повышение темпа роста установленной мощности, увеличение объёма инвестиций, как в энергетику ВИЭ в целом, так и в ветроэнергетику в частности.

За 2012 год по данным IRENA и GWEC глобальный рынок ветроэнергетики вырос в стоимостном выражении на 10% по сравнению с 2011, что составило $78 млрд или €60 млрд.

Вот несколько цифр, характеризующих тенденции и результаты развития мировой ветроэнергетики, а также место России в этом развитии:

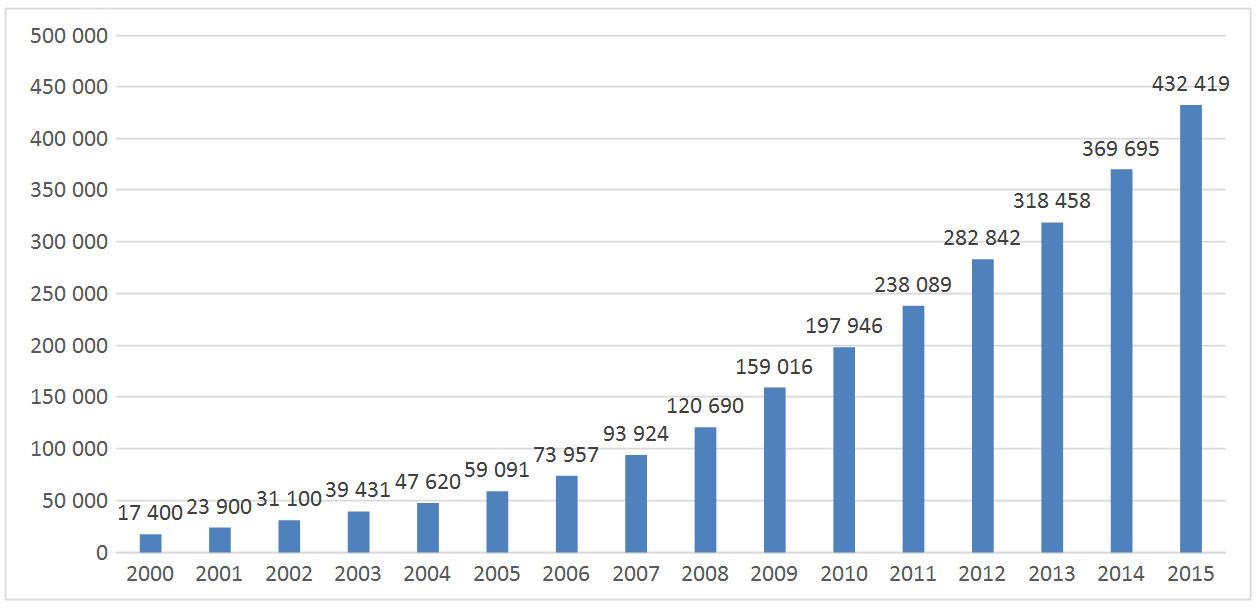

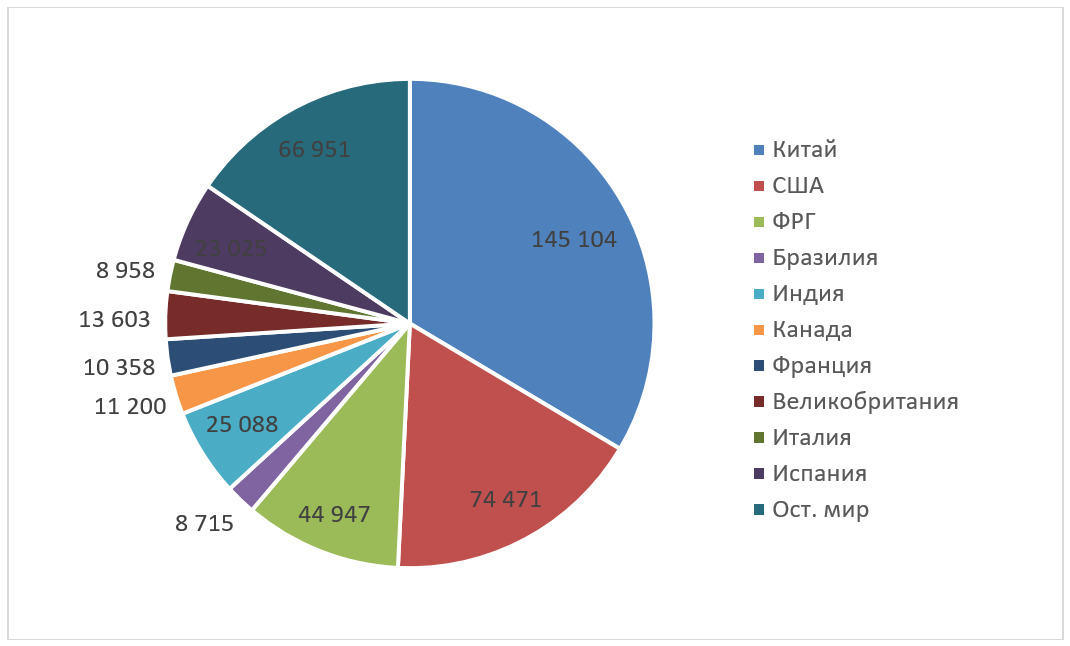

— на конец 2014 года в мире эксплуатировалось примерно 268.000 ветроагрегатов, из которых 76.241 агрегат был установлен в Китае. Общая установленная мощность ветрогенерации в мире достигла 432,4 ГВт, что более, чем в два раза превышает нынешнюю установленную мощность всей российской генерации (210 ГВт, из них в России мощность работающих ВЭС составляет только 5,5 МВт (0,00003%);

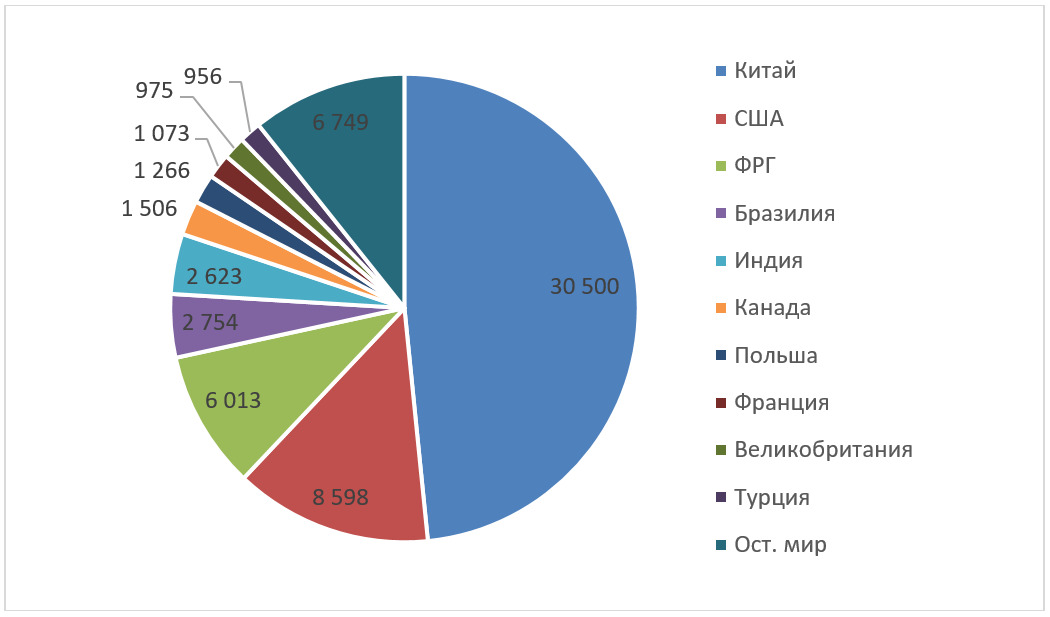

— по итогам 2015 г. страной — лидером мировой ветроэнергетики остался Китай (впервые страна стала лидером по итогам 2010 г.) с общей установленной мощностью ВЭС более 145.000 МВт, обгоняя США с общей мощностью ВЭС 74.471 МВт. Приросты установленной мощности составили за 2015 г.: в Китае около 30.500 МВт, в США прирост мощности составил 8.598 МВт (6.810 МВт в 2010 г.). Любопытно, что, обгоняя США по объёму установленной мощности ВЭС, Китай существенно отстаёт от них по объёму производимой на ВЭС электроэнергии. В 2015 г. в США было произведено на ВЭС 190 млрд кВт·ч электроэнергии. Китай (в сообщении Национальной энергетической администрации (NEA)), в свою очередь, сообщил о суммарных потерях объёмов производства электроэнергии на своих ВЭС в 2015 г. на 33,9 млрд кВт·ч, что составляет примерный эквивалент 20% суммарного производства электроэнергии на ВЭС в Китае или, примерно, 169,5 млрд кВт·ч;

— ещё в 2009 году установленная мощность ветрогенерации в Германии (25,8 ГВт) превысила установленную мощность российских АЭС (22 ГВт), на конец 2015 года мощность ВЭС в Германии составляет 44.947 МВт

Отдельно стоит подчеркнуть территориальную особенность распространения ветростанций по всему миру. Если раньше работающие ветроустановки были частью пейзажа только развитых стран Западной Европы и США, то сейчас наблюдается скачок в использовании энергии ветра в странах Азии, Латинской Америки, Восточной Европы и постсоветском пространстве. Данную тенденцию можно связать, в первую очередь, с последовательной долгосрочной политикой стран-лидеров в сфере поддержки развития возобновляемой энергетики в целом и ветроэнергетики, в частности, с ростом цен на углеводородные энергоносители, введением квот на выбросы СО2 и парниковых газов, удешевлением конструкций и технологического цикла производства ветроустановок, налаженным механизмом их подключения к сети, появлением более дешевых аналогов, в основном, производства КНР, развитием вторичного рынка установок.

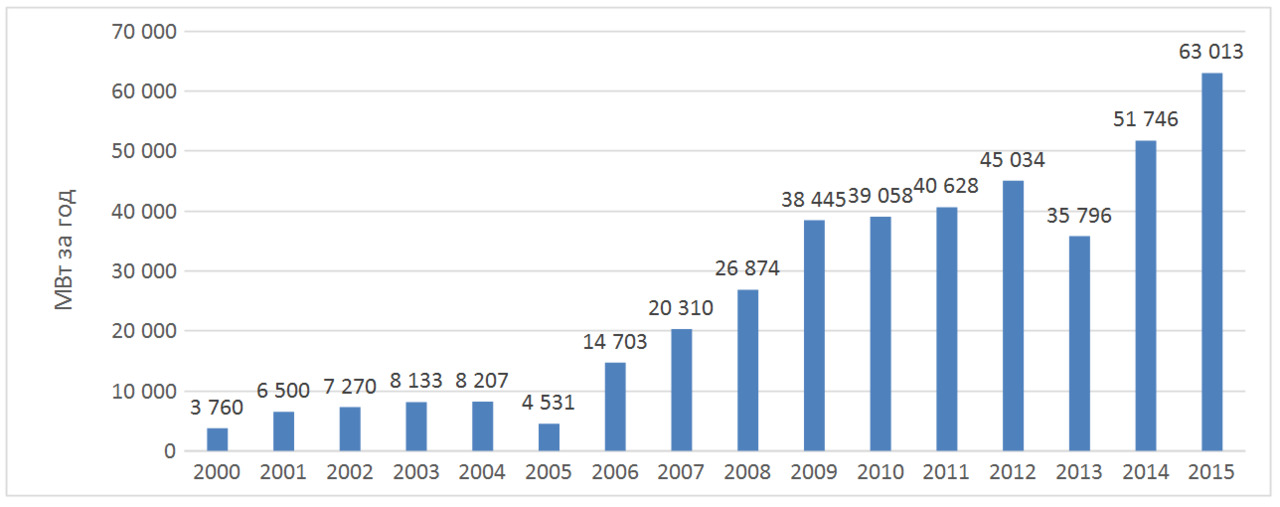

График роста мощности ВЭС (Рисунок 3) имеет вид, близкий к экспоненте, что говорит о высокой скорости нарастания индикатора установленной мощности.

Источник: Global Wind Statistics, 2015.-GWEC, 10.02.2016

Прирост её только за последний рассмотренный год (2015) составил 17,0%.

Отметим, что индикатор объёма ежегодно устанавливаемой мощности в 2013 году был ниже, чем в предыдущем, что объясняется воздействием кризиса и неустойчивой ситуацией в странах Северной Америки, что и проиллюстрировано следующим графиком на Рисунке 4.

Источник: Global Wind Statistics, 2015.-GWEC, 10.02.2016

Особого внимания заслуживает структура стран, производящих электроэнергию посредством ВЭС (Рисунки 5 и 6), как наиболее быстро развивающийся и самый большой после ГЭС сектор возобновляемой энергетики. До середины первого десятилетия ХХI века лидерами по объёму установленной мощности были США и страны континентальной Европы. Сейчас на ведущие позиции, как было отмечено ранее, вышел Китай (он, кстати, также является лидером по объёму прироста установленной мощности) и Индия. Также относительно высокую активность по установке новых мощностей ВЭС демонстрируют США.

Источник: GWEC, Global Wind Statistics, 2015.-GWEC, 10.02.2016

Источник: GWEC, Global Wind Statistics, 2015.-GWEC, 10.02.2016

Если в августе 2012 г. Американская ветроэнергетическая ассоциация известила о преодолении США рубежа 50 ГВт мощности ВЭС, то всего через 3 года установленная мощность превысила 74 ГВт, т.е. выросла на 50%.

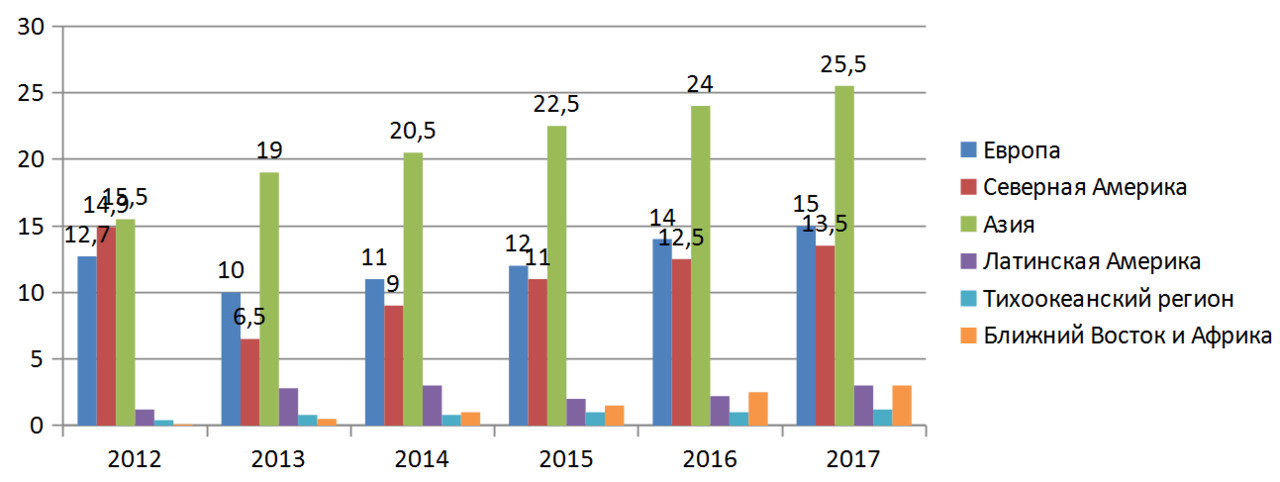

Прогноз сравнительной динамики рынка в разрезе основных регионов (Северная Америка, Европа, Азия, Латинская Америка, страны Африки и Ближнего Востока, страны Тихоокеанского бассейна) можно проследить на Рисунке 7 ниже.

Источник: GWEC, 2012

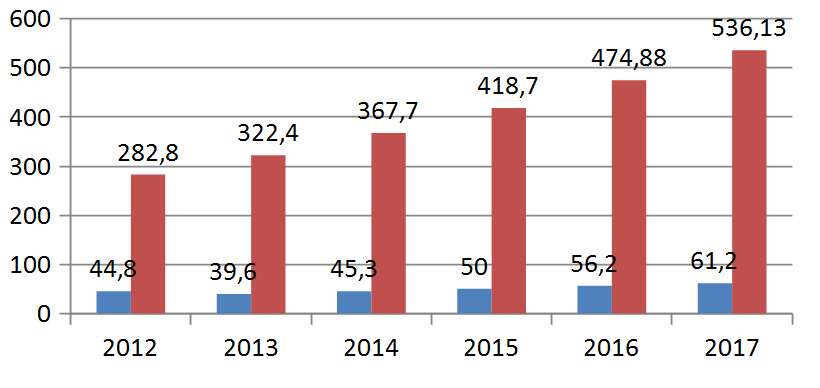

Прогноз суммарной установленной мощности ветроэнергетики (красный) и ежегодного прироста (синий) приведен ниже на Рисунке 8. Как следует из этого графика величина ежегодного прироста выходит на фазу медленного роста, в то время, как прирост суммарной установленной мощности будет ещё продолжать высокую динамику на протяжении ближайших 5—7 лет. Если сравнить данный прогноз, сделанный в 2012 г., с данными на Рисунке 3, то станет очевидным вывод, что ветроэнергетика пока идёт с опережением самых оптимистичных прогнозов и по показателю суммарного ввода мощностей (+3,3% по отношению к прогнозу 2012 г.), и по показателю ежегодного ввода (+26%).

Прогноз темпа прироста суммарной мощности (синий) и прирост годового темпа (красный) показаны на Рисунке 9 ниже.

Источник: GWEC, 2013

Источник: GWEC, 2013

Как уже было отмечено нами ранее, прирост годового темпа выходит на своеобразное плато на уровне 8—10% ежегодно, а темп прироста суммарной мощности постепенно замедляется в мире. Скорее всего, следует ожидать нового скачка темпов роста и прироста после существенного ускорения роста ветроэнергетики морского базирования или открытия последнего большого географического рынка — России.

Технологическое развитие ветроэнергетики идёт сразу в нескольких направлениях. Во-первых, это рост единичной мощности ветроагрегатов. Если раньше, ещё 7—8 лет назад «рабочим» считался уровень единичной мощности ветроагрегата 1,2—1,5 МВт, то теперь, это уже 2,5—3 МВт. Самый мощный из ветроагрегатов принадлежит датской компании Вестас имеет мощность 8 МВт и диаметр ротора 164 м, т.е. лопасть длиной 82 м. Один из крупнейших производителей лопастей компания LM Wind Power известила в июне 2016 г. о завершении производства самой длинной лопасти ветроагрегата длиной 88,4 м для станций морского базирования. Однако были сообщения о ведущемся в Sandia National Laboratories исследовательских работах по созданию лопастей длиннее 290 м для ветроагрегатов единичной мощностью более 50 МВт для ВЭС морского базирования.

Во-вторых, растут высоты башен ветроагрегатов для достижения более высоких средних скоростей потоков, а также для освоения площадок, для которых свойственны слабые ветра на стандартных ранее и ныне высотах башен 80—90 м. Сегодня многие производители готовы предложить ветроагрегаты с высотами башен более 100 м и наибольшая из известных сегодня на рынке башен ветрагрегатов превышает 170 м. Рост высоты башен привёл к необходимости использования совершенно новых технологий их производства. Традиционно башни разбиваются на секции, свариваемые на заводе и доставляемые на площадку ВЭС для сборки самой башни. Как правило для соединения секций башен используется болтовая конструкция. Однако увеличение высоты башни не только ведёт к увеличению количества секций, но и к увеличению диаметра нижних из них. А это, в свою очередь, создаёт серьёзные проблемы с их транспортировкой на площадку. Поэтому в настоящее время используются новые подходы к производству башен прямо на площадках. Компания GE предлагает высокие башни на 5 осях, обмотанных специальной строительной тканью. Другие предлагают использование бетона для их возведения или использование комбинированных конструкций. NREL в США разрабатывает в сотрудничестве с другими компаниями технологию спиральной сварки башен из рулонов листовой стали прямо на площадке.

В-третьих, логичным развитием, связанным с предыдущими двумя отмеченными факторами, стало увеличение длин лопастей ротора ветроагрегатов. Ныне лопасти длиной более 50 м становятся почти стандартом, а новые технологии изготовления составных лопастей позволили изготовить лопасть ротора длиной 74 м. Такие новые размеры заново ставят перед разработчиками вопросы не только аэродинамических качеств лопасти, но и её надёжность, прочность за счёт используемых материалов и конструкции и цена. Причём последний из факторов по мнению специалистов начинает сейчас доминировать.

В-четвёртых, использование новых технологических и схемных решений ветроагрегатов для решения проблемы выравнивания скорости вращения ротора ветроагрегата при изменении скоростей ветра и обеспечения за счёт этого необходимого качества вырабатываемого и выдаваемого в энергосистему тока. Используемые решения отличаются достаточно большим разнообразием вариантов. Новые решения используются для перехода от управления отдельными ветроагрегатами ВЭС к управлению всеми ветроагрегатами станции во взаимосвязи для оптимизации режимов выработки не столько каждого отдельно взятого ветроагрегата, сколько выработки всей ВЭС в целом.

Одной из задач инженеров-конструкторов ветроагрегатов всегда было нахождение баланса между необходимостью обеспечения равномерности вращения ротора, максимальным использованием энергии воздушного потока при условии соблюдения безопасности эксплуатации ветроагрегата и обеспечением качества электрического тока, выдаваемого в систему. На сегодняшний день в ветроэнергетике используется несколько технологических решений, решающих выше перечисленные задачи.

Системы контроля скорости вращения ротора. Имеются две принципиальных схемы регулирования скоростей вращения ротора в зависимости от скорости воздушного потока: система контроля вращения ротора (stall control) и система управления углом атаки лопастей ротора (pitch control) путем их поворота и «подрулирования». Кроме того, используются механические коробки передач между валом ветроколеса и ротором генератора. Пассивная система контроля вращения ротора предполагает использование такого профиля лопасти ветроагрегата, которая позволяет при достижении воздушным потоком скорости, при котором происходит изменение оптимального режима вращения и выработки энергии, переводить обтекание лопасти потоком в режим срыва этого потока (stall) и, как следствие, ликвидировать подъёмную силу потока до остановки вращения ротора ветроагрегата. Активная система контроля вращения ротора предполагает несколько фиксированных положений лопастей ветроколеса и их угла атаки, поэтому такой механизм использования контроля обеспечивает промежуточное положение между состоянием вращения и полного останова ротора.

Система управления углом атаки лопастей ротора (pitch control) для регулирования вращения вала предполагает постоянное «подруливание» лопастей ветроколеса на основе анализа выработки энергии в интервалах меньше секунды. Последняя уже опробованная технология, когда в головную часть ротора встраивается лазер, «простреливающий» воздушные потоки, набегающие на ветроколесо. На основании полученных характеристик воздушного потока система управления ветроагрегатов поворачивает лопасти заранее с тем углом атаки, который позволит максимально использовать энергию набегающих потоков ветра. Это усовершенствование позволяет увеличить выработку ветрогенератора на 5—6% за счёт более ранней подготовки ветроколеса к особенностям потока ветра по сравнению с традиционными моделями, в которых корректировка угла атаки происходит post factum.

В современных ветроагрегатах начали использовать генераторы с переменной полярностью (зависит от типа соединения магнитов статора), в которых генератор может работать с различным количеством полюсов и, следовательно, с различной скоростью вращения ротора. Также специально созданные для ветроиндустрии большие генераторы могут работать как два в одном: обеспечивая в одном режиме мощность 400 кВт, а в другом — 2000 кВт и работая на двух скоростях вращения ротора соответственно. Этот тип конструкции получает всё большее распространение. Имеются технические решения регулирования не столько скорости вращения ротора, сколько регулирование вырабатываемого тока на основе прямого привода ротора ветроколеса на генератор. В них используется эффект так называемого скольжения асинхронного генератора.

Скорость вращения ротора асинхронного генератора будет меняться от величины крутящего момента, передаваемого с ротора ветроколеса. На практике разница между скоростью вращения при максимальной выработке и скоростью холостого хода генератора будет всего около 1%. Это однопроцентная разница синхронной скорости вращения ротора генератора и называется скольжением генератора. Это означает, что 4-хполюсный генератор будет работать вхолостую при 1500 оборотах в минуту при условии его подключения к сети с частотой тока 50 Гц. Выдавать полную мощность генератор будет уже при скорости вращения 1515 об/мин. Это очень важное и полезное свойство электромеханики генератора, состоящее в чрезвычайно малом изменении скорости вращения вала ротора в зависимости от изменения величины крутящего момента в режиме выработки генератора. Это также означает снижение нагрузки на коробку передач за счёт снижение пикового крутящего момента. Такое свойство асинхронного генератора является одной из главных причин столь их широкого использования в сетевых (т.е., подключенных к сети) ветроагрегатах.

Величина эффекта скольжения генератора является одновременно функцией величины сопротивления постоянного тока (измеряемого в омах) возникающего при вращении ротора генератора: чем выше сопротивление, тем больше величина скольжения генератора. Таким образом, изменяя сопротивление ротора, мы можем регулировать величину скольжения, т.е. зазор разницы скоростей вращения ротора генератора и ветроколеса. Таким образом величину скольжения можно увеличить до, например, 10%. Применительно к моторам, которые, как правило, являются машинами обратного действия по отношению к генераторам, зависимость скорости вращения вала мотора осуществляется включением в цепь обмотки статора силовых резисторов и системы управления ими. Типичным практическим примером такой схемы является работа стиральной машины, скорость вращения вала барабана которой — разная при разных режимах работы, а напряжение и частота потребляемого тока — постоянные.

Генераторы работают по обратной схеме. На их роторы также устанавливают внешние силовые резисторы и систему управления ими. Одной из основных проблем управления такой системой силовой электроники является способ передачи команд по регулированию величины скольжения генератора. Это осуществляется с помощью волоконной оптики, устанавливаемой в генератор и используемой для передачи сигналов управления ротором генератора. Если используется генератор с переменной величиной скольжения, то вы можете начать увеличение этого параметра в случае приближения скорости ветра и выработки к номинальным значениям мощности ветроагрегата. Наиболее популярная схема регулирования, впервые предложенная датскими производителями, предполагает установление половины от максимального значения скольжения генератора ветроагрегата при его работе на скоростях, обеспечивающих выработку, близкую к номинальной мощности агрегата. Когда происходит порыв ветра, то система управления даёт команду на увеличение скольжения генератора, чтобы позволить ротору вращение с большей скоростью, а в это же время механизм регулирования поворота лопастей начинает их поворот под ветер, чтобы лопасти могли справиться с этим порывом ветра тоже.

После того как механизм регулирования поворота лопастей выполнил свою работу, механизм регулирования величины скольжения генератора возвращает его значение к прежнему (например, половина от максимума). Если вдруг ветер падает, то схема работает в обратном порядке. Даже приведенное выше краткое описание используемых механизмов адаптации изменения скоростей ветра и работы генератора показывают, что современные ветроагрегаты могут справляться с переменчивым ветром в достаточно большом диапазоне. Внимательный читатель спросит: «А что если ветер совсем перестанет дуть в некоторый момент?» На такой вопрос мне обычно хочется ответить встречным вопросом: «А что если ваша угольная паровая турбина или её генератор, или система управления, или система подачи топлива (специалисты легко продолжат этот список) выйдет из строя?» Использование более совершенных электрических схем работы и управления ветроагрегатом для гармонизации участия ВЭС в энергосистемах на основе использования в ветроагрегатах прямого привода на вал генератора, групповых, а не индивидуальных инверторов и трансформаторов, тонкая опережающая подстройка углов атаки лопастей под находящий поток и проч. позволяют современным ветроагрегатам вполне комфортно работать в составе энергосистем.

Подтверждением этому служат реальные ситуации, когда вся или львиная доля вырабатываемой электроэнергии в большой энергосистеме обеспечивается ВЭС. В энергосистемах стран-членов ЕС уже несколько лет действует принцип технологической нейтральности при принятии решений о допуске того или иного генерирующего объекта в систему. На практике это означает, что вне зависимости от используемой технологии производства электроэнергии, агрегат или генерирующий объект должен обеспечивать те же условия и требования по своей надёжной и безопасной работе в системе, что и остальные генерирующие объекты. Целью этих требований, которые обычно включены в так называемые сетевые кодексы стран, является обеспечение бесперебойного функционирования энергосистемы. В случае ветровых технологий эти требования направлены на улучшение и стабилизацию работу ветроагрегатов, снижение объёма потерь ветровой энергии вследствие аварий в системе, и наличие у ветровых электростанций эксплуатационных характеристик, максимально приближенных к характеристикам традиционных электростанций.

Принятые эксплуатационные характеристики ВЭС для современных энергосистем:

• способность поддержания непрерывного энергоснабжения при сбоях (СПН)

• выработка и подача реактивной мощности по команде диспетчеров при сбоях в энергосистеме

• способность регулировать реактивную мощность, уровень мощности и вырабатываемое напряжение

• возможность регулирования активной мощности ВЭС и контроль вырабатываемого напряжения

• регулирование активной мощности по командам диспетчеров

• способность надёжного обмена информацией с СО

• общие требования к защитному оборудованию и настройкам ВЭС

• нормативное регулирование (положение) предоставления системных услуг.

Некоторые специалисты утверждают, что именно это требование является основным препятствием расширения использования китайских ветроагрегатов в Европе и США. Базовые конфигурации этих ветряков стоят много дешевле европейских или американских. Но если заказчик требует дооборудования ветряков до уровня, требуемого безопасностью и надёжностью европейской (американской) энергосистемы, то стоимость такого китайского ветряка уже становится сопоставимой с другими производителями.

РАЗВИТИЕ ИСПОЛЬЗОВАНИЯ ТВЁРДОЙ БИОМАССЫ

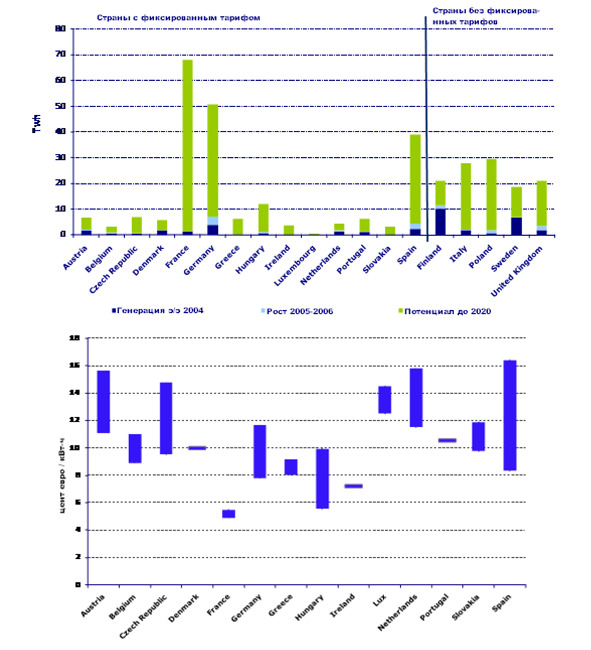

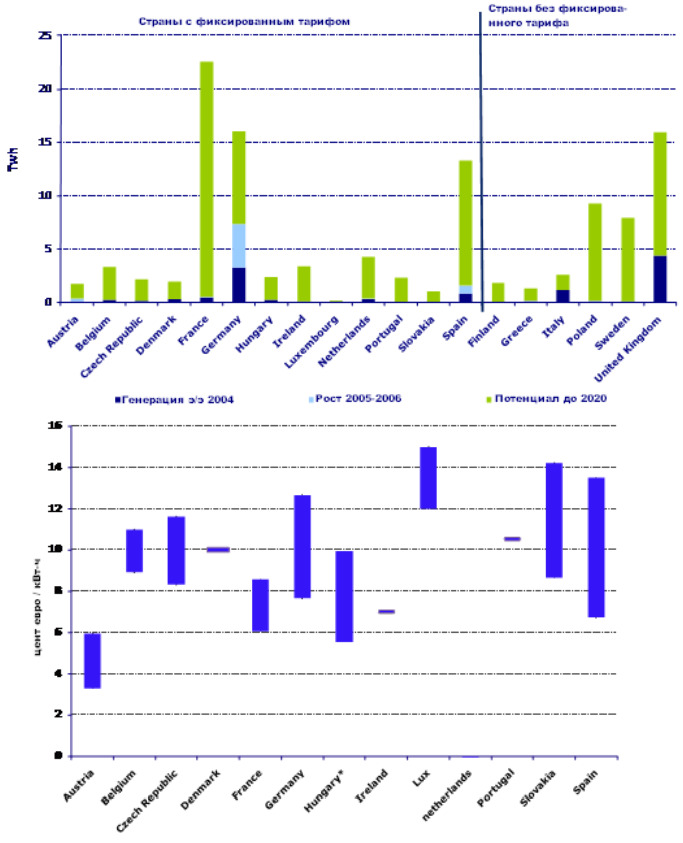

На первый взгляд (Рис. 10) доля твёрдой биомассы по сравнению с ее потенциалом создает впечатление низкого уровня эффективности, при наличии нескольких исключений (к примеру, Финляндия, Швеция и Голландия).

В то же время следует отметить, что твёрдая биомасса является на сегодняшний день самым большим по объёму источником энергии на основе ВИЭ, но только для тепловой энергии, занимая, тем не менее, около 9% в суммарном глобальном топливном балансе, что превышает долю всех остальных видов ВИЭ вместе взятых за исключением гидроресурсов.

(В Голландии предусмотрена надбавка, корректируемая в соответствии с рыночными ценами на электроэнергию.)

Таким образом речь в настоящее время идёт о расширении использования биомассы как источника энергии в её наиболее современных видах и формах, а не только как древесины для отопления.

В то же время сравнительный анализ уровня использования биомассы следует проводить осторожно, т.к. в отличие от других технологий ВИЭ, к примеру, ветровой, технологии с использованием твёрдой биомассы также разнообразны, как и различные формы используемой в качестве топлива биомассы. Кроме того, с технологиями использования биомассы связано несколько проблем экономического характера, которые можно сформулировать в общем как отсутствие корректного «рынка биомассы», который бы обеспечивал необходимые ценовые сигналы для развития технологии. К этому следует добавить тот факт, что, как и для любой другой традиционной технологии, генерирующим компаниям, чтобы получить гарантию достаточного количества топлива для генерации энергии по установленной цене, требуется заключение долгосрочных договоров с поставщиками биомассы. Эти обстоятельства могут объяснить, почему, несмотря на наличие высоких фиксированных тарифов, во многих странах, к примеру, в Германии и Испании, развитие данной технологии оставалось на достаточно низком уровне вплоть до 2004 г., даже несмотря на заметное улучшение тенденции на протяжении последних нескольких лет.

Два исключения в использовании биомассы — Финляндия и Швеция: в обоих случаях механизмы поддержки стимулируют развитие рентабельных проектов (освобождение от налогообложения в Финляндии, «зелёные» сертификаты в Швеции), и рынок демонстрирует соответствующую реакцию на данные сигналы.

Любопытно отметить, что в период с 1994 по 2008 гг. импорт вторичных древесных ресурсов, т.е. по сути древесных отходов, увеличился с 2,4 до 6 млрд. долл. или на 150%, что с очевидностью свидетельствует и о расширении вовлечения в оборот этого вида ресурса, и о росте цен на них, превращении отходов в обычный сырьевой товар. Также заслуживает внимания тот факт, что активными импортёрами этого ресурса кроме Японии (около 50% импорта, что легко объяснимо скромностью собственных лесных ресурсов) стали как раз страны, сами располагающие существенными лесными ресурсами и активно их использующими в деревообработке. Это уже упоминавшиеся Финляндия, Швеция и Канада, США, что, с нашей точки зрения, позволяет говорить уже об эффекте расширенного саморазвития отрасли древесного биотоплива, начиная с определённой ступени, когда крупным производителям изделий из древесины настолько выгодно становится перерабатывать его отходы в условиях сложившейся системы поддержки, что они готовы их импортировать дополнительно к собственным объёмам.

Особое место в составе задачи расширения использования твёрдой биомассы занимают твёрдые бытовые отходы (ТБО). Процессы его использования состоят из нескольких взаимосвязанных ступеней, отличающихся степенью эффективного использования либо с точки зрения повторного использования, либо с точки зрения производства энергии из него.

Первой ступенью является наиболее простой и дешевый, но и наиболее экологически и социально опасный метод захоронения отходов на полигонах. Данный метод используется в России для, примерно 97% всего производимого мусора, столь широкое распространение в России получил ввиду его дешевизны — около 15 евро за захоронение 1 тонны ТБО против около 1000 евро за тонну в странах Западной Европы.

Второй ступенью иерархии методов утилизации бытовых отходов после захоронения мусора на полигонах является его использование в качестве топлива. Для этого проектируются специальные ТЭЦ на базе мусоросжигательных заводов (МСЗ), к которым предъявляются требования, отличные от ТЭЦ на традиционном топливе. Мусор, используемый для этих целей, проходит специальную подготовку — сортировку, позволяющую избавить его от негорючих включений, а также полимеров, выделяющих при горении опасные вещества.

Следующие ступени — это переработка, компостирование и вторичное использование переработанного мусора. Данные методы являются наиболее экологически выгодными, однако для их реализации необходим мусор, разделенный на основные составляющие фракции — органика, стекло, бумага, пластик и т.д., что приводит к потребности в его раздельном сборе, либо сортировке, ввиду чего данный метод наиболее затратен. Обойтись только сортировкой и переработкой мусора пока, к сожалению, невозможно и поэтому в развитых странах активно развивается строительство генерирующих мощностей на основе термической обработки части ТБО.

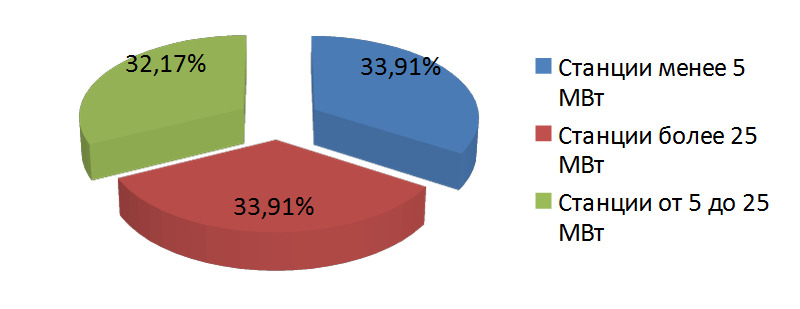

На данный момент в США насчитывается 460 ТЭЦ на базе МСЗ мощностью от 1,5 до 715 МВт. Структура установленной мощности этих станций следующая:

• станции мощностью до 5 МВт — 156

• станции мощностью от 5 до 25 МВт — 148

• станции мощностью свыше 25 МВт — 156

с разбивкой по установленной мощности, как показано на Рисунке 11. При этом в США насчитывается 21 станция мощностью более 100 МВт.

Источник:http://globalenergyobservatory.org/

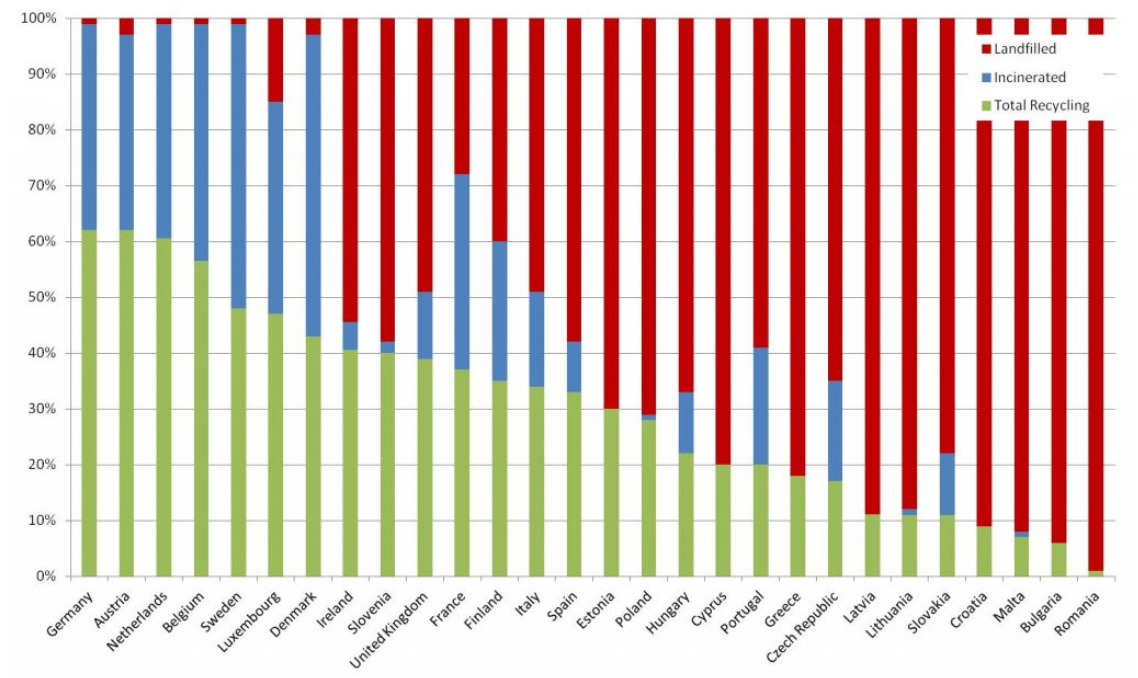

Ситуация со строительством и эксплуатацией электростанций на основе МСЗ в европейских странах — различная. Лидер — Дания, которая сжигает свой мусор уже примерно 150 лет (Рисунок 12).

Источник: по данным Eurostat2010 и CEWEP

В странах Европы по данным на 2012 год насчитывалось 452 ТЭЦ на базе МСЗ. Лидерами по количеству таких станций в Европе являются: Франция, Германия, Италия, Швеция и Дания. Европейские страны планируют и далее наращивать объёмы производства энергии на станциях на основе МСЗ, доведя её объёмы к 2020 г. до 134 млрд кВт•ч.

Доля между объёмами тепла и электроэнергии на этих станциях в сумме распределяется, примерно, как 2:1. Поэтому такое значение имеет политика государств по отношению к развитию генерации на ТЭЦ наряду с политикой в сфере сбора и утилизации мусора. Утилизация мусора в т.ч. путём его частичного сжигания предполагает наличие нескольких источников выручки (компенсации затрат):

• плата жителей за сбор и утилизацию мусора домохозяйств,

• плата за приём мусора от собирающих компаний на ТЭЦ МСЗ,

• стоимость проданной электроэнергии,

• стоимость проданного тепла,

• выручка от продажи и (или) повторного использования вторичного сырья из ТБО.

Выводом из этого перечня является необходимость довольно «тонкой» настройки всей этой системы тарифов и цен.

БИОГАЗ

Ситуация с использованием имеющегося потенциала биогаза в Европе подобна ситуации с биомассой, но в меньшем масштабе, что можно увидеть на Рисунке 13.

Развитие технологии с использованием биогаза значительно зависит от схем стимулирования не только на национальном уровне, но и на уровне регионов и отдельных муниципалитетов, т.к. часто генерация на основе этой технологии — местная, небольшая, являющаяся частью сугубо муниципальной энергетики и теплоснабжения. Эта ситуация стала источником дополнительных трудностей для анализа, и в ней не просто разобраться.

Две страны ЕС-28 с самым высоким уровнем развития использования биогаза в настоящее время — это Германия и Великобритания, и в обоих случаях свалочный газ является доминирующей технологией, стимулируемой при помощи дополнительных схем на муниципальном уровне. Эта ситуация может объяснить отличие от соответствующего развития технологии в Испании: в последнем случае испанское правительство обеспечило в самом начале определённые низкие фиксированные тарифы, не ставшие достаточным стимулом для необходимого технологического развития. А, например, в Польше сейчас нет ни одной свалки, которая не была бы занята под производство свалочного газа, после того, как в стране была принята адекватная система поддержки, все свалки «разобрали». Для многих стран отсутствие детальной информации об опыте поддержки на местном и национальном уровне не позволяет оценить реализуемые стратегии.