Бесплатный фрагмент - Долевое и инвестиционное строительство: налоговые риски

ПЯТЬ ПРИЧИН ПРОЧИТАТЬ

ЭТУ КНИГУ

ТОЛЬКО СВЕЖАЯ СУДЕБНАЯ ПРАКТИКА

Мы проанализировали всю судебную практику по налоговым спорам в долевом и инвестиционном строительстве за 2020, 2019, 2018 годы.

Картина получилась плачевная: споров стало больше, а вот выигрывать компании стали меньше. Так, из 125 рассмотренных в этой книге дел лишь 24% вынесено в пользу налогоплательщиков. Если сравнивать в суммовом выражении — перевес в сторону бюджета еще более существенный.

С УЧАСТИЕМ ЗАСТРОЙЩИКОВ И ИНВЕСТОРОВ

Каждой отрасли присущи свои, специфические риски. Строительство не является исключением.

Это прекрасно понимают и проверяющие. Главная цель налоговой службы сегодня — плавный переход от проверки отдельного налогоплательщика к созданию прозрачной контрольной среды в отраслях и рынках. Сельское хозяйство и рыболовство, клининг и грузоперевозки — лишь немногие «отраслевые проекты» ФНС России по обелению рынков.

Вот почему так важно знать о спорах с участием коллег по отрасли. Опробованная налоговым органом практика — успешно и быстро масштабируется по всей стране.

ПРОСТЫМ, ПОНЯТНЫМ ЯЗЫКОМ

Мы попытались изложить материал максимально просто и доступно для не-юриста.

Книга будет полезна для руководителей, финансовых директоров, главных бухгалтеров и юристов компаний, работающих в сфере долевого и инвестиционного строительства (214-ФЗ и 39-ФЗ).

ПОМОЖЕТ ОЦЕНИТЬ СВОИ НАЛОГОВЫЕ РИСКИ

Своевременное выявление налоговых рисков позволяет сыграть на опережение — принять взвешенные управленческие решения, предотвратить значительные финансовые, а возможно, и уголовно-правовые проблемы.

И ВЫРАБОТАТЬ ПРИНЦИПЫ НАЛОГОВОЙ БЕЗОПАСНОСТИ

Базовых правил, по которым будут осуществляться структурирование проектов и фиксироваться значимые для налоговой квалификации факты. Соблюдение этих правил позволит сократить налоговые риски в будущем.

I. ДОЛЕВОЕ СТРОИТЕЛЬСТВО

1. Недобросовестные контрагенты

Споры по фирмам-однодневкам не первый год превалируют в судах. С мощнейшими информационно-аналитическими ресурсами выявление таких контрагентов сегодня в прямом смысле — дело техники

Дело: А45—32781/2018

Закон: 214-ФЗ

Налогоплательщик: Интерстрой-Н

Проверяемый период: 2013—2015

Цена вопроса: 88 млн руб./ НДС, налог на прибыль

Кто выиграл: инспекция

Когда выиграл: 2020

Описание ситуации

Компания Интерстрой-Н выступала застройщиком и генеральным подрядчиком строительства многоквартирных жилых домов.

Привлекала субподрядчиков — компании СтройИнвестПроект, КапиталСтройИнвест и СК СибСтрой. У первых двух также арендовала строительную технику.

Позиция сторон

Налоговый орган усомнился в реальности контрагентов. Доначислил налог на прибыль и НДС.

Позиция судов

Суды поддержали налоговый орган.

Помимо стандартных аргументов суды обратили внимание на следующие обстоятельства, поставившие под сомнение реальность спорных операций.

К примеру, компания СтройИнвестПроект привлекалась для изготовления фундамента, стен, подвала, перекрытий, перегородок, лестниц, кровли, дверей.

Вот только договор субподряда и акт выполненных работ составлены после того, как налогоплательщик не только произвел все строительно-монтажные работы и уже имел готовый оконченный строительством объект, но и передал его заказчику.

То обстоятельство, что спорные работы выполнены в действительности раньше, подтверждалось Общим журналом работ (налоговые органы любят их анализировать), списанием материалов (бетон, цемент, песок, арматуру, электроды, кирпич и пр.), начислением заработной платы своим работникам на этом объекте.

Добытые налоговым органом доказательства говорили о том, что в действительности спорные работы выполнены своими силами, без привлечения спорного контрагента.

Что касается аренды техники, проверяющие установили, что налогоплательщик не осуществил постановку на учет в органах Ростехнадзора кранов, по документам арендованных у КапиталСтройИнвест.

У последнего отсутствовали квалифицированные специалисты, необходимые для эксплуатации кранов для сдачи их в аренду и иное имущество (транспорт, основные средства), по расчетному счету отсутствуют платежи за аренду спецтехники.

Похожие дела

В деле №А40—40270/18 (ИНКОМ-Инвест, 2019) инспекция проверяла Генподрядчика — нашла «нехорошего» Подрядчика. Но НДС у Генподрядчика не сняла. Сделала вывод, что выгодоприобретателем был Инвестор (ИНКОМ-Инвест), т.к. деньги по кругу вернулись к нему.

Тогда другая инспекция вышла с проверкой к Инвестору и сняла этот НДС с расходов. При этом никаких допросов, запросов, экспертиз провести не удосужилась. Просто сослалась на решение налогового органа по Генподрядчику. Раз его никто не обжаловал (а какой в этом смысл — если Генподрядчику не доначислили) — значит признали.

Но суды отменили доначисления. Решение налоговиков в отношении другой компании не есть преюдиция для налогоплательщика, и не освобождает проверяющих от сбора доказательств.

В деле №А57—27641/2018 (Строй-Лайт, 2020) налоговый орган сделал вывод о нереальности операций с контрагентом путем проведения строительно-технической экспертизы. Последняя показала завышение расценок по материалам в общей сложности на 48,8 млн руб.

(-) Дела №А54—2037/2017 (Триумф, 2020), А56—157053/2018 (ВикингСтройИнвест, 2019), А40—14529/2018 (СТК Евростарт, 2019), А05—2066/2017 (Архангельскгражданреконструкция, 2018), А19—13322/2018 (ПСМ-Иркутск, 2020), №А49—645/2017 (Ремонтно-строительный комбинат, 2018)

Выводы

Налоговый орган продолжает искать проблемных контрагентов, причем делает это, за редким исключением, успешно.

В этой связи советуем уделять особое внимание сбору и хранению доказательств реальности операций и взаимоотношений с поставщиками и подрядчиками, проявления должной осмотрительности и осторожности при выборе контрагентов.

В приложении вы найдете формы документов, которые помогут наладить работу в этом направлении:

1) регламент проверки контрагентов (вместе с досье на контрагента);

2) регламент документального оформления операций.

2. Формальный подрядчик на ОСНО

Порой даже тщательная проверка контрагента и документальное фиксирование хозяйственных взаимоотношений не гарантирует отсутствие претензий со стороны проверяющих. Если налоговый орган докажет, что контрагент включен в операции формально, с целью получения налоговой выгоды (как правило, в виде вычетов по НДС) — доначислений не избежать

Дело: А70—16544/18

Закон: 214-ФЗ, 39-ФЗ

Налогоплательщик: Тоболпромстрой

Проверяемый период: 2014—2016

Цена вопроса: 18,9 млн руб./ НДС

Кто выиграл: инспекция

Когда выиграл: 2020

ОПИСАНИЕ СИТУАЦИИ

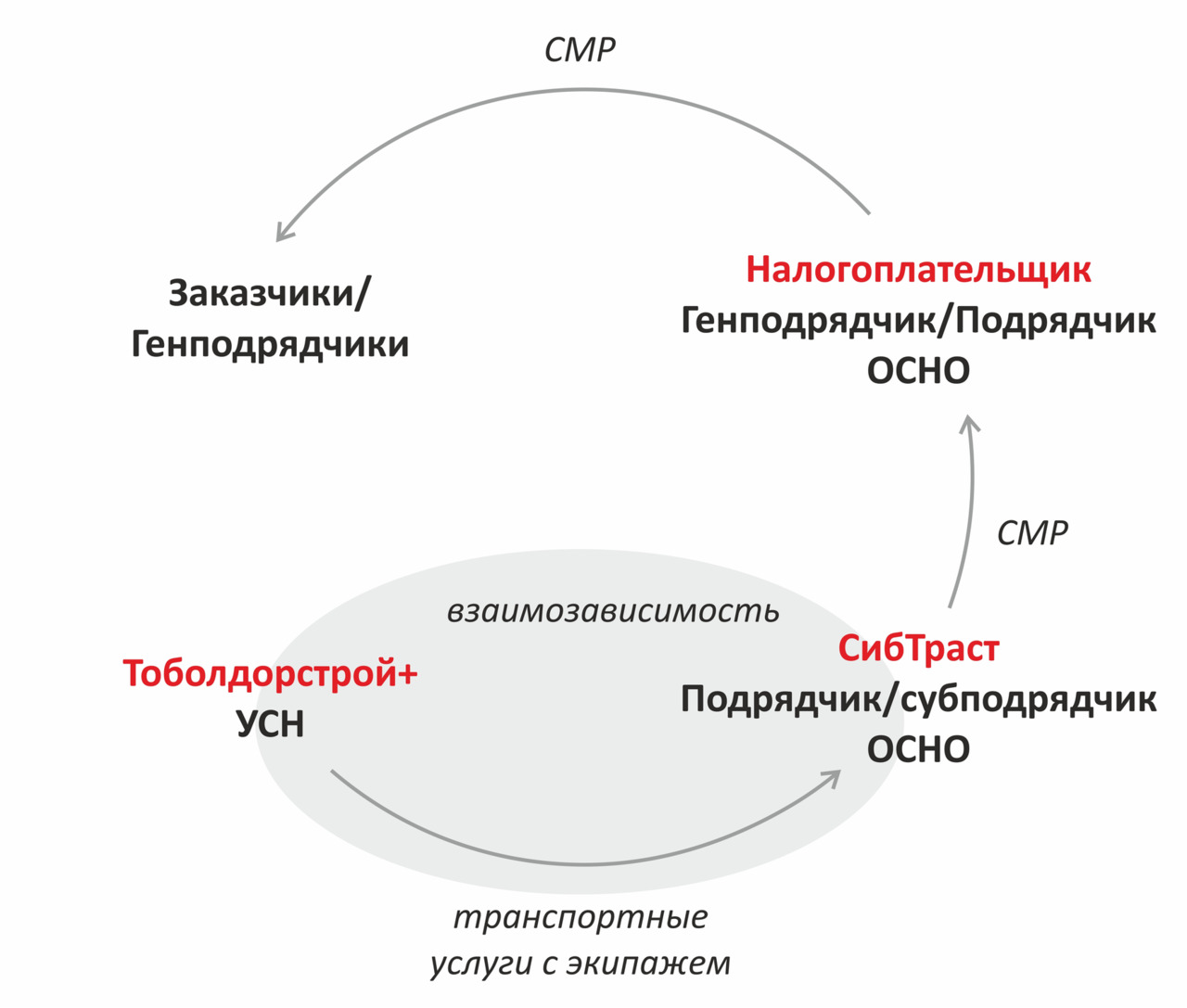

Компания Тоболпромстрой привлекла подрядчика.

Убедилась в наличии техники и работников (подрядчик заключил договор оказания услуг), вела деловую переписку, оформляла пропуска. Журналы строительные заполняла как положено. Директора подрядчика знали лично — тот частенько захаживал на стройку. В общем, реальность под сомнение не ставилась.

ПОЗИЦИЯ СТОРОН

Но налоговый орган все равно отказал в вычетах по НДС.

А все потому, что конечным исполнителем спорных работ был связанный с подрядчиком упрощенец — Тоболдорстрой+. Это его техника и его рабочие трудились на объекте — по договору с подрядчиком.

Позиция судов

Суды поддержали проверяющих.

«Суды обоснованно признали доказанными со стороны Инспекции выводы о формальном включении Контрагента в хозяйственную деятельность с целью получения необоснованной налоговой выгоды в виде налоговых вычетов по НДС, которые без участия этой организации не могли быть заявлены налогоплательщиком, поскольку ООО «Тоболдорстрой+», реально выполнившее соответствующие работы (услуги), применяло УСН».

Ранее компания находилась в «прямых» хозяйственных отношениях с ООО «Тоболдорстрой+», привлекала его дорожно-строительную технику.

«Каких-либо объективных причин для сотрудничества Общества с Контрагентом, не имеющим необходимых условий для достижения результатов соответствующей экономической деятельности, при том, что Общество достоверно знало реального исполнителя спорных работ, имеющего необходимую материально-техническую базу, соответствующие видам работ допуски, персонал, Обществом в материалы дела не представлено».

Компания возражала: «Так это подрядчик экономил на налогах, применяя „схему“, я к этому отношения не имею». Принесла решение суда по налоговой проверке упрощенца: налоговый орган доказал дробление и объединил доходы двух компаний (доначислив в общей сложности 53 млн руб.).

Но суды не нашли и здесь противоречий.

«Использование ООО «СибТраст» в схеме ООО «Тоболдорстрой+», направленной на сохранение права на УСН, не исключает получение необоснованной налоговой выгоды ООО «Тоболпромстрой» в виде неправомерных налоговых вычетов по НДС путем создания формального документооборота с ООО «СибТраст» при фактическом оказании спорных работ применявшим УСН ООО «Тоболдорстрой+».

Похожие дела

В деле №А29—9749/2018 (2020) компания Спецкомавтотранс привлекла подрядчика для забивки железобетонных свай, арендовала копровую установку на базе трактора с дизельным молотом. Проверяющие выяснили, что фактически работы выполнял и оказывал услуги аренды предприниматель на УСН.

Отказали в вычете НДС. Вдобавок уплаченный в составе цены НДС признали нецелевым расходованием средств дольщиков, доначислили налог на прибыль. С последним выводом не согласился суд кассационной инстанции, направив дело на новое рассмотрение.

Выводы

Ситуация, когда подрядчик выступает лишь посредником между заказчиком и фактическими исполнителями и не берёт на себя объемы, становится все более рискованной.

Чтобы обезопасить себя от подобных претензий, необходимо тщательнее проверять подрядчиков, обращая внимание на наличие у последних собственных технических и трудовых ресурсов.

3. Искусственное дробление бизнеса

Обвинения в искусственном дроблении бизнеса — еще одна излюбленная тема проверяющих. Оспорить доначисления можно лишь при наличии убедительной и последовательной деловой цели — ответа на вопрос, почему работали через несколько компаний, а не одну

Дело: А53—23398/2019

Закон: 214-ФЗ

Налогоплательщик: ПСФ «Новые технологии»

Проверяемый период: 2014—2016

Цена вопроса: 37,7 млн руб./ НДС, налог на прибыль, налог на имущество

Кто выиграл: инспекция

Когда выиграл: 2020

Описание ситуации

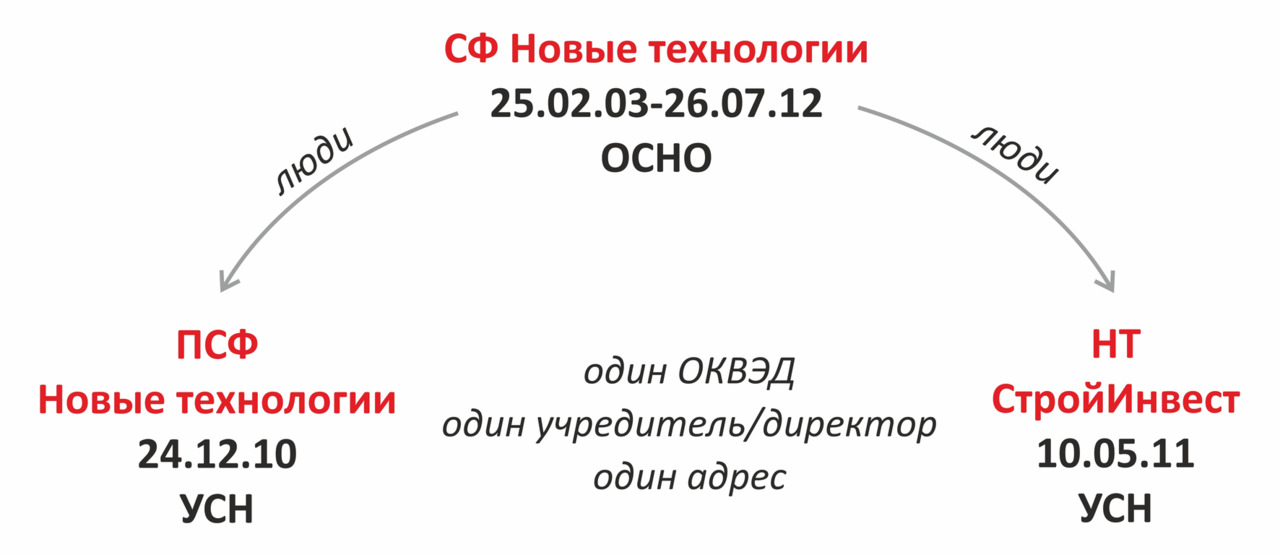

Компания ПСФ «Новые технологии» выступала застройщиком, применяла УСН 6%.

Позиция сторон

Налоговый орган обвинил компанию в искусственном дроблении бизнеса: использование связанной компании НТ-СтройИнвест помогало перераспределять людей и выручку, чтобы укладываться в лимиты по УСН.

Позиция судов

Две инстанции поддержали проверяющих.

Не в пользу компании сыграли следующие обстоятельства:

• совпадение руководителя и учредителя; вида деятельности;

• до создания налогоплательщика у собственника была одна компания на ОСНО (свыше 300 человек);

• совпадение ip-адресов;

• разрешение на строительство получала одна компания, достраивала и вводила в эксплуатацию — вторая, и наоборот;

• на сайте налогоплательщика в разделе «наши проекты» указаны объекты, которые строила вторая компания; опыт работы — более 13 лет; «постоянно трудятся более 100 сотрудников»;

• совпадение контактов;

• совпадение поставщиков и подрядчиков;

• формальная переброска сотрудников; совпадение сотрудников;

• выдача внутригрупповых займов.

Деловую цель создания двух компаний-застройщиков налогоплательщик объяснить не сумел.

Суд кассационной инстанции согласился с выводами нижестоящих коллег об искусственном дроблении бизнеса. Однако направил дело на новое рассмотрение, предписав судам установить точный период, когда произошло превышение по численности и выручке, и налогоплательщик утратил право на УСН.

Выводы

С 01.07.2018 вступили в силу нормы 214-ФЗ, стимулирующие застройщиков «плодить» компании (одно разрешение на строительство — одна компания). Значит, объяснить необходимость ведения бизнеса через несколько юридических лиц теперь будет проще.

4. Контроль цен по сделкам со взаимозависимыми лицами

Несмотря на вступившие с 2012 года в силу правила трансфертного ценообразования (ограничившие случаи, когда контроль цен налоговыми органами в принципе возможен), территориальные инспекции продолжают анализировать отклонения цен сделок

Судебная практика исходит из того, что существенное отклонение цен вкупе со взаимозависимостью сторон может быть признаком необоснованной налоговой выгоды и повлечь пересчет налогов

Дело: А75—5688/2018

Закон: 214-ФЗ

Налогоплательщик: Норстрой

Проверяемый период: 2014—2016

Цена вопроса: 1,6 млн руб./ НДС, налог на прибыль

Кто выиграл: инспекция

Когда выиграл: 2019

Описание ситуации

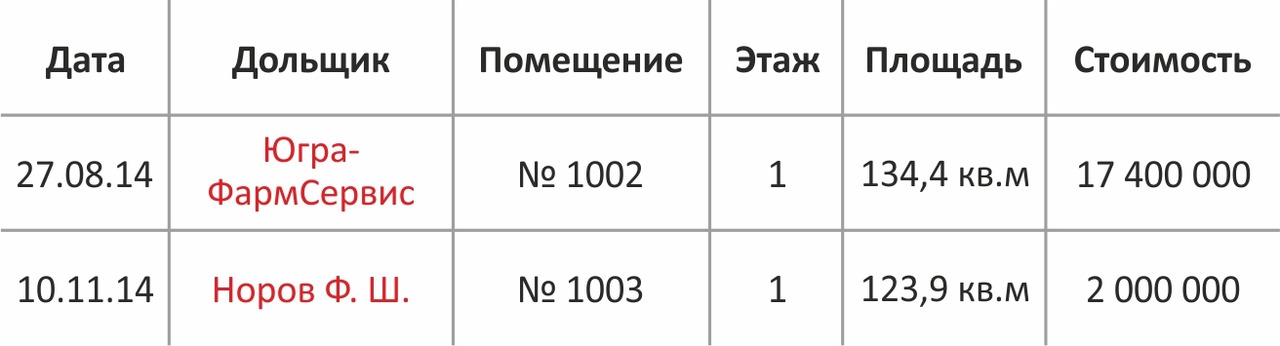

Компания Норстрой (Застройщик) заключила два договора долевого участия в отношении соседних нежилых помещений.

При сопоставимости двух объектов цена отличалась в 8 раз.

Подобный разброс в ценах не остался незамеченным.

ПОЗИЦИЯ СТОРОН

Установив взаимозависимость сторон (Норов Ф. Ш. — сын директора застройщика) и многократное отклонение цен от рыночных, налоговый орган пересчитал цену второй сделки.

За основу взял ответ оценочной компании.

По нему выходило, что рыночная стоимость квадратного метра аналогичного помещения составляла на момент совершения спорной сделки 50 000 — 55 000 руб. за кв. м.

Позиция судов

Суды поддержали налоговый орган.

Ведь помещения №1002 и №1003 являются аналогичными и однородными: строительство выполнено с идентичной отделкой внутренних помещений, подключением инженерных сетей, а отделка мест общего пользования различается лишь установкой дверей и оформлением потолков.

От рассчитанной минимальной рыночной цены договорная стоимость отличалась в 3 раза, от стоимости аналогичного помещения, приобретенного независимым лицом, — в 8 раз.

Похожие дела

В деле №А26—1793/2018 (2020) застройщик Финанс-Инвест передал семь квартир взаимозависимому лицу Трейд-Мастер (в рамках отношений по инвестированию в строительство). Последний, в свою очередь, реализовал квартиры физическим лицам с наценкой.

Налоговый орган выяснил, что в отношении спорных квартир изначально застройщиком были заключены Соглашения о бронировании, все денежные средства в счет оплаты квартир поступали на счет агента застройщика (а не инвестора), передача квартир фактически происходила от застройщика физическим лицам без участия Трейд-Мастер.

Суды согласились с позицией инспекции, что операции по передаче спорных квартир взаимозависимому лицу (инвестору) по искусственно заниженной стоимости осуществлены для занижения финансового результата от строительства.

В деле №А29—9749/2018 (2020) застройщик Спецкомавтотранс реализовывал квартиры взаимозависимым ИП на УСН 6%. По цене, приближенной (а порой и ниже) себестоимости (25 500/ кв. м). Вскоре ИП переуступали объекты конечным дольщикам, уже по рыночной цене (52 000—55 000/ кв. м). ИП своих средств не тратили — с застройщиком расплачивались лишь после получения денег от дольщиков.

Довод налогоплательщика о том, что по аналогичной цене продавали и другим, несвязанным дольщикам, суды отклонили. Ведь на допросе эти несвязанные дольщики пояснили, что по предложению застройщика (за скидку) в договоре указывали лишь половину стоимости, остальную сумму передавали наличными.

(-) № А32—24717/2016 (ИСК Наш город, 2018), А13—6350/2016 (ААК Вологдаагрострой, 2018), А70—13785/2019 (Горжилстрой, 2020), А70—16528/19 (Стоун Строй, 2020)

Выводы

Не допускайте существенных (кратных) отклонений в сделках между взаимозависимыми лицами либо готовьтесь обосновать деловую цель таких сделок.

5. Корректировка цены должна быть последовательной

Претензии в отклонении цен могут быть предъявлены обеим сторонам сделки — не только застройщику, но и дольщику (инвестору)

Но что делать в случае, если объект, цену приобретения которого налоговый орган признал завышенной, уже реализован дольщиком (причем также по завышенной цене). Именно с этим вопросом разбирались в следующем деле

Дело: А70—6273/2019

Закон: 214-ФЗ

Налогоплательщик: Сибирь

Проверяемый период: 2кв. 2018

Цена вопроса: 1,24 млн руб./ НДС

Кто выиграл: компания

Когда выиграл: 2019

Описание ситуации

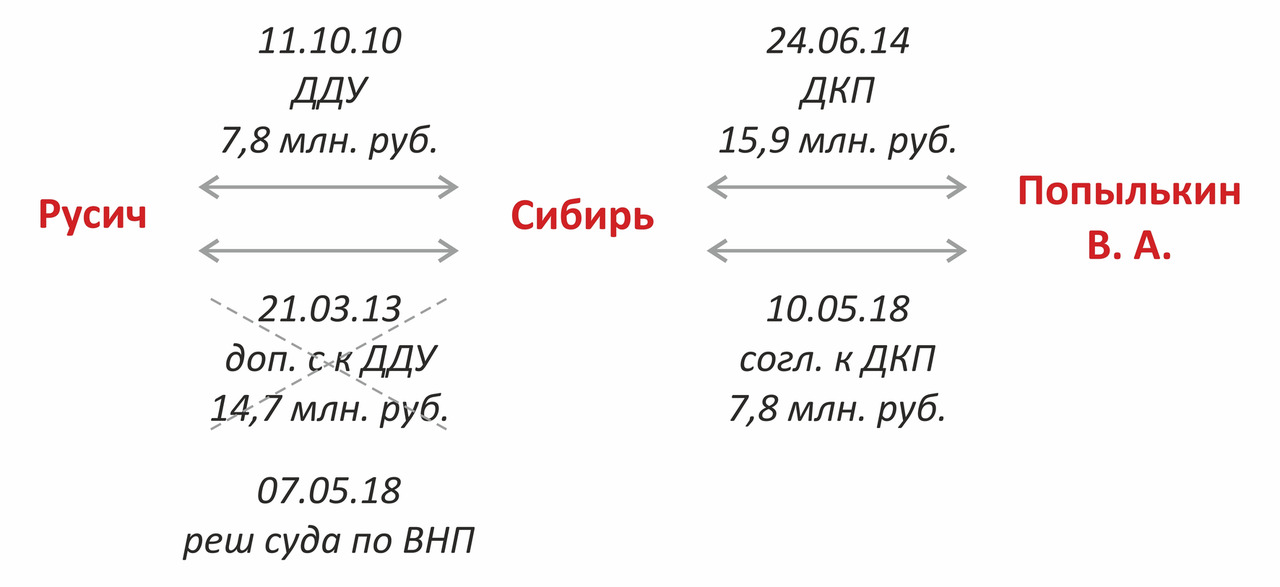

В 2010 между компанией Русич (застройщик) и компанией Сибирь (налогоплательщик) заключен ДДУ по нежилому объекту по цене 25 000/ кв. м.

В 2013 стороны заключили доп. соглашение к ДДУ, увеличив цену до 47 000/ кв. м.

На проверке налоговый орган решил, что увеличение стоимости объекта долевого строительства было произведено незаконно и необоснованно. Доначислил НДС с разницы.

Налогоплательщик налоговый спор в суде проиграл.

Но ведь спорный объект налогоплательщик уже успел реализовать в адрес физического лица. Причем по полной стоимости, с прибылью.

Решили стороны скорректировать цену сделки — заключили соглашение об изменении цены договора. Покупатель обратился даже в суд с иском о взыскании задолженности. Разницу налогоплательщик вернул покупателю. На этом основании налогоплательщик скорректировал уплаченный НДС.

Позиция сторон

Налоговый орган отказал в корректировке НДС: менять цену зарегистрированного договора нельзя, а сам факт признания сделки недействительной (без проведения двусторонней реституции) не является достаточным основанием для внесения изменений в налоговый учет участников сделки и перерасчета их налоговых обязательств.

И вообще, по мнению налогового органа, заключение дополнительного соглашения к основному договору об изменении цены, а также обращение Попылькина В. А. с иском о взыскании задолженности с Сибирь носят умышленный характер. Лишь бы налог не платить (уменьшить НДС к уплате, включив корректировочный счет-фактуру).

Позиция судов

Суды поддержали компанию, указав:

«Необходимость проведения корректировки в бухгалтерском и налоговом учете Общества была обусловлена решением выездной налоговой проверки, в ходе которой налоговым органом было установлено необоснованное завышение цены реализации объектов долевого строительства».

Выводы

Не всегда налоговый орган последователен в своих выводах — особенно когда речь идет о разных налоговых проверках. Надо отдать должное судам, которые не подошли к делу формально, а разобрались «по справедливости».

6. Завышение стоимости строительства

Пересмотр цены сделок возможен не только на стадии реализации объекта, но и на этапе строительства. Ведь завышение объемов и расценок материалов и подрядных работ — на практике отнюдь не редкость. И проверяющие об этом прекрасно знают

Дело: А38—12009/2016

Закон: 214-ФЗ

Налогоплательщик: СК Столица

Проверяемый период: 2012—2014

Цена вопроса: 2,644 млн руб./ налог на прибыль

Кто выиграл: компания (частично)

Когда выиграл: 2019

Описание ситуации

СК «Столица» выступала заказчиком-застройщиком двух многоквартирных жилых домов. Единственным генподрядчиком была компания Вертикаль Строй Групп.

По налоговым регистрам выходило, что от дольщиков получили за два дома 227 млн руб., сумма расходов на строительство — 225,8 млн руб. Соответственно, сумма экономии составила 1,26 млн руб.

Позиция сторон

На выездной налоговой проверке инспекция установила следующие свидетельства взаимозависимости сторон:

• пересечение учредителей и руководителей застройщика и генподрядчика (в разное время);

• регистрация генподрядчика по одному адресу с обособленным подразделением застройщика (что, в общем-то, вполне логично).

Назначила строительно-техническую экспертизу. Эксперт посчитал, что стоимость строительства двух домов 213,78 млн руб. Сумма экономии выходила уже 13,22 млн руб.

Доначислили налог на прибыль с экономии застройщика.

Позиция судов

По ходатайству налогоплательщика суд назначил судебную экспертизу. По ней стоимость строительства вышла 220,2 млн руб. (соответственно, экономия застройщика — 6,8 млн руб.) — ее и взяли в расчет при определении размера действительных налоговых обязательств.

Выводы

Разобраться в учете застройщика даже экспертам непросто.

Если налоговый орган проводит экспертизу — в обязательном порядке следует перепроверять все цифры и расчёты, обращать внимание на репутацию и опыт эксперта, активно пользоваться правами, предоставленными статьей 95 НК РФ (задавать вопросы эксперту, просить провести дополнительную либо повторную экспертизу и пр.), привлекать сторонних экспертов.

7. Муниципальный контракт — не может быть целевым финансированием?

Зачастую строительство объектов идет за счет бюджетных средств. Но не всегда формулировки контракта и документооборот между сторонами позволяют квалифицировать поступления из бюджета в качестве средств целевого финансирования

Дело: А67—4008/2017

Закон: 214-ФЗ

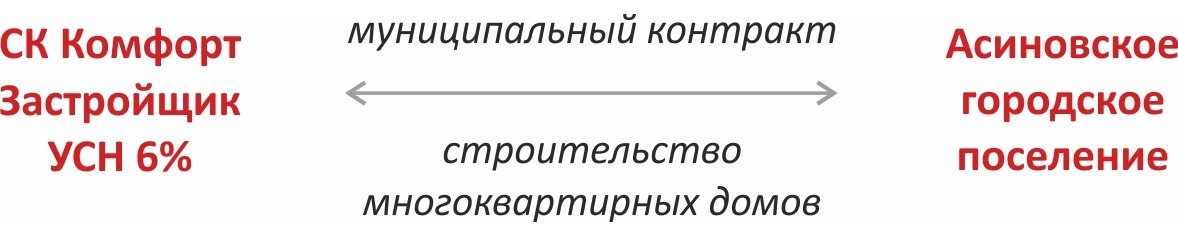

Налогоплательщик: СК «Комфорт»

Проверяемый период: 2014—2015

Цена вопроса: 5,0 млн руб./ УСН

Кто выиграл: инспекция

Когда выиграл: 2018

Описание ситуации

Компания СК «Комфорт» (застройщик, УСН 6%) заключила муниципальные контракты с городом на выполнение строительно-монтажных работ. По условиям контрактов, застройщик обязался завершить строительство многоквартирных жилых домов.

Полагая, что поступления по муниципальным контрактам носят целевой характер, Общество не учитывало их в качестве дохода по УСН.

Позиция сторон

На проверке инспекция установила отсутствие регистров учета поступивших денежных средств и их расходов.

Полученные средства на отдельных счетах не аккумулировались, а поступали на расчетный счет компании вместе с иными средствами, перечислялись на корпоративную карту и расходовались наравне с собственными средствами плательщика без составления документов.

Сделав вывод об отсутствии раздельного учета по целевому финансированию, инспекция включила эти суммы в доходы по УСН.

Вышестоящая инспекция решила, что денежные средства по муниципальным контрактам в принципе нельзя считать полученными в рамках целевого бюджетного финансирования.

Позиция судов

Суды поддержали налоговый орган.

Для признания поступлений из бюджета целевыми, необходимо одновременное выполнение следующих условий:

• средства должны быть получены напрямую из бюджета;

• средства должны носить целевой характер;

• налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет.

В данном случае получателем целевых бюджетных средств является муниципальное образование, которому денежные средства были перечислены в рамках региональной программы по переселению граждан из аварийного жилищного фонда.

К тому же, выполненные строительно-монтажные работы объектов недвижимости, а также передача недвижимого имущества (квартир), оформлялись актами о приемке выполненных работ, актами выполненных работ по форме № КС-3 и справками о стоимости работ по форме № КС-2.

«Денежные средства, полученные Обществом по муниципальным контрактам, нельзя расценивать в качестве полученных в рамках целевого бюджетного финансирования, оплата по муниципальным контрактам является доходом Общества от реализации товаров (работ, услуг) в рамках гражданско-правовых сделок (муниципальных контрактов на выполнение строительно-монтажных работ); денежные средства, полученные Обществом за произведенные работы, подлежат налогообложению в общем порядке».

Компания ссылалась на то, что управление, меняя мотивировочную часть, фактически изменило квалификацию вмененного Обществу правонарушения. Тем самым компания была лишена возможности представить свои возражения.

Но суды и этот довод налогоплательщика отклонили.

«В рассматриваемом случае вышестоящим налоговым органом не принималось решение о взыскании с налогоплательщика дополнительных налоговых платежей, пеней, штрафов, не взысканных оспариваемым решением Инспекции. Выводы Управления носят правовой характер, при этом, вышестоящий налоговый орган руководствовался теми же фактическими обстоятельствами, что и налоговый орган, проводивший выездную проверку и принявший оспариваемое решение».

Выводы

Формулировки заключаемых контрактов и принятый документооборот играют существенную роль при квалификации сделок и определении налоговых последствий.

8. Опасное совмещение функций застройщика и генподрядчика

Нередко субъекты строительной деятельности совмещают функции. К примеру, застройщик может финансировать (полностью либо частично) строительство, выступая тем самым застройщиком-инвестором. Либо выполнять часть работ, совмещая функции генподрядчика и застройщика

Дело: А19—26938/2018

Закон: 214-ФЗ, 39-ФЗ

Налогоплательщик: Ленское строительное управление

Проверяемый период: 2014—2016

Цена вопроса: 22,5 млн руб./ НДС, налог на имущество

Кто выиграл: инспекция

Когда выиграл: 2020

Описание ситуации

Компания Ленское строительное управление строила жилые дома по муниципальным контрактам (ДДУ).

Применяла упрощенку (6% с доходов).

Строительство вела как собственными силами, так и с привлечением третьих лиц (подрядные организации) для выполнения отдельных работ (совмещая тем самым функции застройщика, заказчика и генерального подрядчика).

Оплата услуг застройщика в цене контрактов не выделялась.

Все полученные средства от участников долевого строительства квалифицировались как средства, полученные в рамках целевого финансирования, и отражались по кредиту счета 86 «Целевое финансирование».

Позиция сторон

Налоговый орган решил, что полученные по ДДУ денежные средства — это выручка за строительные работы.

Доход компании превысил лимит по УСН, и компании доначислили налоги по общей системе налогообложения.

Позиция судов

Суды поддержали инспекцию.

«В том случае, когда застройщик принимает на себя обязательства генподрядчика и осуществляет строительство собственными силами или собственными силами с привлечением иных подрядчиков, денежные средства дольщиков (инвесторов) для него уже получают новое экономическое содержание — выручка за строительные работы.

В этом случае в целях налогообложения прибыли денежные средства дольщиков (инвесторов) должны признаваться в доходах застройщика, совмещающего функции генподрядчика, в полном объеме».

Налогоплательщик настаивал: ни продажа жилых помещений, ни средства целевого финансирования НДС не облагаются. Но суды этот аргумент не приняли:

«В рассматриваемом случае под налогообложение НДС подпадают не средства целевого финансирования, а соответствующая хозяйственная операция по реализации работ по строительству жилых домов, с оплатой которой (возмещением затрат на строительство) связано получение денежных средств в рамках муниципальных контрактов. Указанные средства не образуют самостоятельный объект налогообложения в целях исчисления НДС.

При получении Обществом денежных средств в рамках договора долевого участия объектом налогообложения являются не средства участников долевого строительства как таковые, а стоимость работ, услуг, выполненных налогоплательщиком в проверяемом периоде в рамках данного договора».

Компания возразила, что часть суммы — оплата услуг застройщика, и не облагается НДС.

Но и тут суды не растерялись. Нет раздельного учета — нет освобождения от НДС.

«В учетной политике организации за проверяемый период времени и в договорах, заключенных с дольщиками, стоимость услуг застройщика не определена».

Похожие дела

Компания Кировский сельский строительный комбинат строила бизнес-центр (дела №А81—2826/2019, А81—9115/2019, 2020).

Суды решили, что общество не занималось исключительно посреднической деятельностью; фактически совмещало функции застройщика и генерального подрядчика. Делая такой вывод, суды сослались на следующие обстоятельства:

• в проектной декларации указано, что налогоплательщик выполнял как функции застройщика, так и функции генерального подрядчика;

• разрешение на ввод объекта в эксплуатацию выдано непосредственно Обществу;

• из договоров ДДУ следует, что Общество, именуемое «Застройщик», обязуется перед участником долевого строительства построить общественное здание многофункционального назначения и передать объект долевого строительства в общую долевую собственность (пункт 2.1, 6.1); «Застройщик» гарантирует качество построенного объекта и несет гарантийные обязательства перед участниками долевого строительства (пункт 6.1, 6.2).

В апелляции компания принесла исправленную проектную декларацию.

Но суды ее не приняли. Ведь «вспомнили» о наличии таковой слишком поздно: в ходе проверки и рассмотрении дела в суде первой инстанции ее не представляли.

К тому же, декларация содержала недостоверные сведения: в нее попали подрядчики, которые на дату декларации еще не были зарегистрированы…

В деле А19—23936/2019 (СМУ Черемховское, 2020) услуги застройщика в договоре ДДУ отдельно не прописывали.

Компания (совмещая функции застройщика и генподрядчика) делала так: прямые расходы, относящиеся к функциям подрядчика — признавала выручкой от СМР и облагала НДС; а экономию застройщика (разницу между ценой ДДУ и стоимостью СМР с НДС) — не облагала.

Суд решил, что помимо прямых расходов надо было учесть и иные расходы (оплата труда, аренда земельных участков, подготовительные работы и другие расходы). Соответственно, компания завысила экономию застройщика и занизила выручку по СМР.

(-) А71—3163/18 (Можгинское строительное объединение, 2019), А19—26081/2018 (СибГрадСтрой, 2020), А56—58158/2016 (СТС Ладога, 2017)

Выводы

Совмещение функций застройщика и генподрядчика влечет серьезные налоговые последствия.

Полагаем, такой риск присущ и для ситуации, когда функции генподрядчика выполняет связанная компания. В этом случае не исключены обвинения в искусственном дроблении бизнеса со всеми вытекающими негативными последствиями: объединение доходов, утрата права на спецрежим, квалификация средств дольщиков в качестве авансов.

9. Какие риски несет продажа материалов подрядчикам

Организация строительства — процесс не только трудоемкий, но и сложный с точки зрения оформления сделок между участниками

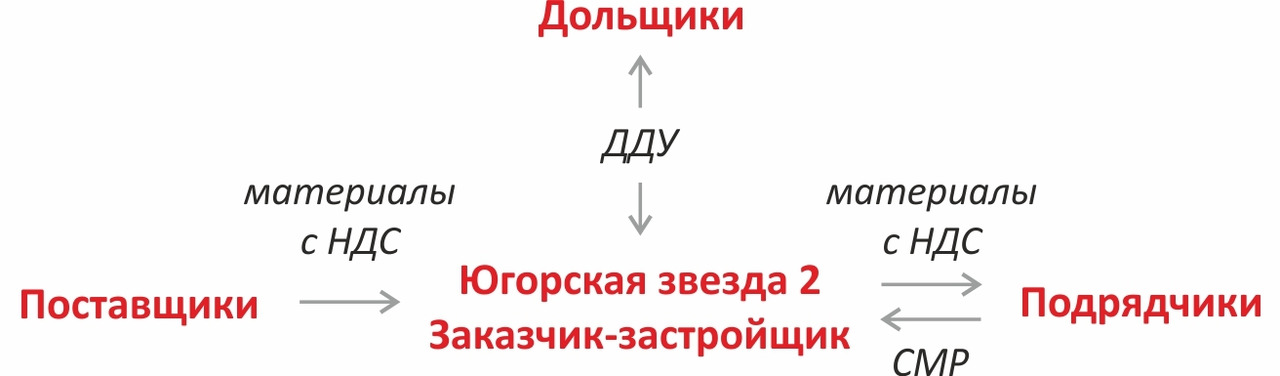

Дела: №А75—6704/2017, А75—10012/14, А75—9244/14

Закон: 214-ФЗ

Налогоплательщик: Югорская звезда 2

Проверяемый период: 2013—2015

Цена вопроса: 24,75 млн руб./ НДС

Кто выиграл: инспекция

Когда выиграл: 2018

ОПИСАНИЕ СИТУАЦИИ

Компания Югорская звезда 2 выступала заказчиком-застройщиком строительства жилых домов. Строила за счет средств дольщиков — физических и юридических лиц.

Закупала строительные материалы и продавала их подрядным организациям.

ПОЗИЦИЯ СТОРОН

Компания полагала, что продажа материалов — это отдельный, облагаемый НДС вид деятельности. Соответственно, выставляла счета-фактуры подрядчикам с НДС, а входной НДС — ставила к вычету.

Налоговый орган, проведя ряд проверок (камеральные, выездную), отказал в вычете НДС.

Позиция судов

Суды поддержали проверяющих. В вину компании поставили низкую наценку на материалы (что с экономической точки зрения как раз-таки оправданно: какой смысл завышать расценки на материалы, которые в конечном итоге окажутся в актах КС-2), зачеты вместо оплаты за материалы деньгами (тоже обычная в стройке практика).

«Налогоплательщику, как заказчику-застройщику, изначально была известна цель приобретения и использования товара, доставка приобретенного обществом товара осуществлялась непосредственно на строительные объекты, заказчиком-застройщиком на которых выступает само общество, там же в последующем строительные материалы использовались подрядчиками в производственной деятельности. При этом иные покупатели товара отсутствовали, то есть налицо создание налогоплательщиком видимости торговой деятельности при фактическом занятии строительством жилья.

Кроме того, при приобретении материалов, подлежащих передаче подрядчикам, использующим их при строительстве жилого дома, «входной» НДС принят обществом к вычету. В последующем, при передаче подрядчиками заказчику материалов в стоимости выполненных работ налогоплательщик повторно принимает к вычету «входной» НДС пропорционально доле 4 встроенно-пристроенных нежилых помещений, а также учитывает данную сумму НДС в расходах».

Тогда компания «обнулила» декларации по НДС, исключив операции по реализации спорных материалов из налогооблагаемой базы.

Но и тут компанию ждала неудача — налоговый орган не захотел мириться с такой корректировкой. И суды вновь поддержали проверяющих, указав:

«В рамках рассматриваемого дела установлено, что Общество, согласно договорам купли-продажи не передаёт, а именно «реализует» материалы, что обязывает его отражать сумму реализации в налоговой декларации.

Сведения об исключении выставленных Обществом счетов-фактур из вычетов вышеуказанными контрагентами не представлены».

Выводы

Крайне сомнительный подход судов. Два диаметрально противоположных подхода в отношении одной и той же операции (реализация или не реализация) отражены в одном решении.

10. Плату за бронирование квартир учли при расчете лимита по УСН

В общем случае средства, полученные от дольщиков, не признаются доходом застройщика и не учитываются при расчете лимита по упрощенке. Но как быть, если деньги получены до того момента, как у застройщика возникло само право на привлечение средств дольщиков — с такой ситуацией разбирались суды в следующем деле

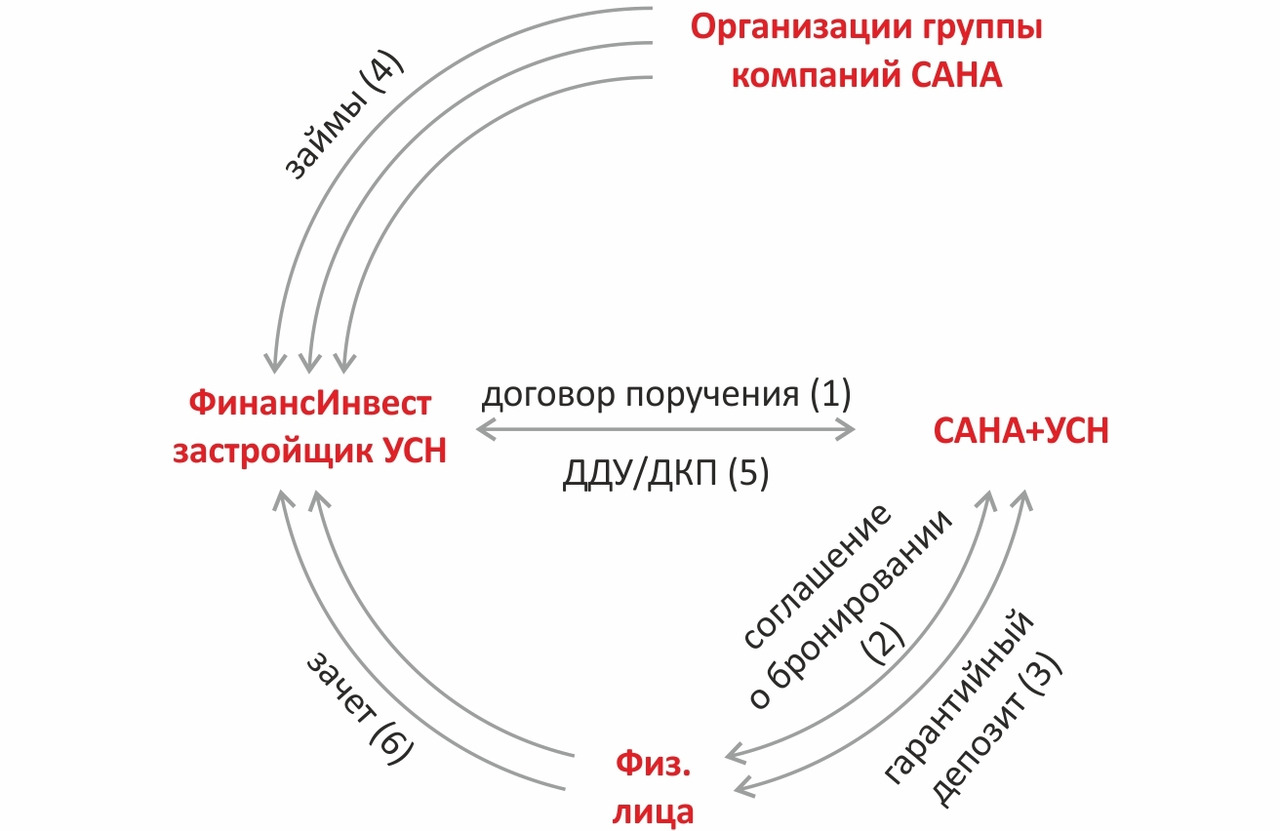

Дело: А26—1793/2018

Закон: 214-ФЗ

Налогоплательщик: ФинансИнвест

Проверяемый период: 2013—2015

Цена вопроса: н/д

Кто выиграл: инспекция

Когда выиграл: 2020

ОПИСАНИЕ СИТУАЦИИ

Компания ФинансИнвест строила два многоквартирных жилых дома со встроенными офисными помещениями и подземной автостоянкой в г. Петрозаводске.

Строительство вела силами подрядных организаций за счет собственных и заемных средств (от организаций, входящих в группу компаний САНА), а также с привлечением денежных средств инвесторов и участников долевого строительства.

Продажами занималась взаимозависимая компания САНА+ (по договору поручения).

До возникновения права на привлечение денежных средств дольщиков между физическими лицами и САНА+ заключались Соглашения о бронировании квартир.

САНА+ полученные по соглашениям суммы (107,9 млн руб., в 2013) налогоплательщику не перечисляла. В доходах эта сумма ни у ФинансИнвест, ни у САНА+ не учитывалась.

При заключении основного договора (купли-продажи либо ДДУ) гарантийный депозит (как правило, не менее 20% от квартиры) засчитывали в счет оплаты стоимости квартиры.

Позиция сторон

По мнению налогоплательщика, спорные суммы не являются ни задатком, ни авансом. Денежные средства, перечисленные физическими лицами, носили возвратный характер, были получены в качестве обеспечения обязательств, в связи с чем в силу положений пп.2 п.1 ст.251 НК РФ не подлежали учету при определении налоговой базы.

Налоговый орган решил, что спорные суммы являлись авансовыми платежами в отношении объектов недвижимости до момента заключения основного договора.

По мнению проверяющих, заключение соглашений о бронировании, а не договоров участия в долевом строительстве с физическими лицами, позволяло застройщику в любой период строительства объекта вводить в цепочку подконтрольных взаимозависимых лиц с целью перераспределения доходов для сохранения права на УСН.

Учли эти суммы при расчете лимита по УСН, сделали вывод об утрате права на УСН (при этом сами спорные суммы при расчете доначислений не учли).

Позиция судов

Суды поддержали проверяющих.

Суды установили (со ссылкой на ч.1 ст.3 Закона 214-ФЗ), что право на привлечение денежных средств дольщиков — физических лиц у налогоплательщика возникло не ранее ноября 2013 года (по одному дому) и не ранее декабря 2013 года (по второму дому).

Фактически имело место привлечение денежных средств физических лиц для целей строительства многоквартирного дома Обществом в нарушение требований законодательства об участии в долевом строительстве.

Значит, спорные суммы фактически являлись авансовыми платежами в отношении объектов недвижимости до момента заключения основного договора. Таким образом, спорные денежные средства физических лиц фактически привлечены налогоплательщиком и в целях налогообложения являются его доходом. Следовательно, общество с 01.04.2013 утратило право на применение УСН.

Доводы компании о наличии проектных деклараций от 13.09.2012, заявленные при новом рассмотрении дела, были оценены судами и отклонены как неподтвержденные.

«Судами принято во внимание, что проектные декларации от 13.09.2012 не представлялись Обществом в ходе налоговой проверки, а также при первоначальном рассмотрении дела. Доказательств размещения деклараций в средствах массовой информации или в информационно-телекоммуникационных сетях общего пользования не представлено».

С момента заключения основных договоров гарантийный депозит прекращает считаться авансовым платежом и приобретает характер средств целевого финансирования, которые не учитываются при определении налоговой базы при условии ведения раздельного учета.

«В ходе проверки установлено, что у Общества в проверяемом периоде отсутствовал раздельный учет расходов, произведенных за счет полученных в рамках целевого финансирования доходов. При этом, как установлено судом, по данному эпизоду Инспекцией только сделан вывод об утрате Обществом права на применение УСН. На суммы авансовых платежей начислений не производилось».

Выводы

Это дело наглядно показывает, что проверяющие и суды не ограничиваются нормами НК РФ, а анализируют требования отраслевого законодательства (214-ФЗ).

11. На что не тратить средства дольщиков: займы

Аккумулированные на счетах средства дольщиков не признаются доходом застройщика. Однако использование этих средств не по целевому назначению влечет обязанность признать соответствующую сумму в составе внереализационных доходов

Дело: А29—10750/18

Закон: 214-ФЗ

Налогоплательщик: ДомСтрой

Проверяемый период: 2013—2015

Цена вопроса: 14,2 млн руб./ УСН

Кто выиграл: инспекция

Когда выиграл: 2020

Описание ситуации

Компания ДомСтрой строила дома по программам переселения из ветхого жилья и обеспечения жильем детей-сирот. Заключала государственные контракты и договоры долевого участия с властями.

На выездной проверке налоговый орган выяснил, что полученные средства компания направляла на выдачу займов юридическим и физическим лицам, и другие статьи (пени и штрафы, комиссии банка), не поименованные в ч.1 ст.18 214-ФЗ.

Позиция сторон

Налоговый орган признал спорные операции нецелевым расходованием средств дольщиков и включил во внереализационные доходы; доначислил УСН.

Позиция судов

Суды поддержали налоговый орган.

«Доказательства того, что выдача займов и прочие расходы осуществлялись из иных источников финансирования, в материалах дела отсутствуют. При таких обстоятельствах суды сделали правильный вывод о том, что денежные средства, использованные налогоплательщиком не по целевому назначению, подлежат отражению в составе внереализационных доходов».

Позицию застройщика, что в проверяемый период (2013—2015) ч.1 ст.18 214-ФЗ не содержала в себе императивного запрета направления денежных средств на не поименованные в законе цели именно в момент их первичного списания с расчетного счета, суды не приняли:

«Данная норма права содержит закрытый перечень расходов, на которые могут быть использованы средства дольщиков, полученные застройщиком для расходования на цели строительства; использование спорных денежных средств в целях, не поименованных в ч.1 ст.18 Закона №214-ФЗ, является их нецелевым использованием».

ВЫВОДЫ

Проверяющие (наряду с банками) ревностно следят за целевым использованием средств дольщиков.

И пусть прямой запрет на выдачу застройщиком займов и ссуд прописан в законе лишь с 30.07.2017, это не помешало налоговому органу доначислить налог по более ранним периодам.

Похожие дела

12. Деньги по одному дому тратят на строительство другого

До внесения изменений практика, когда стройка одного объекта финансировалась за счет средств дольщиков по-другому, была довольно распространенной

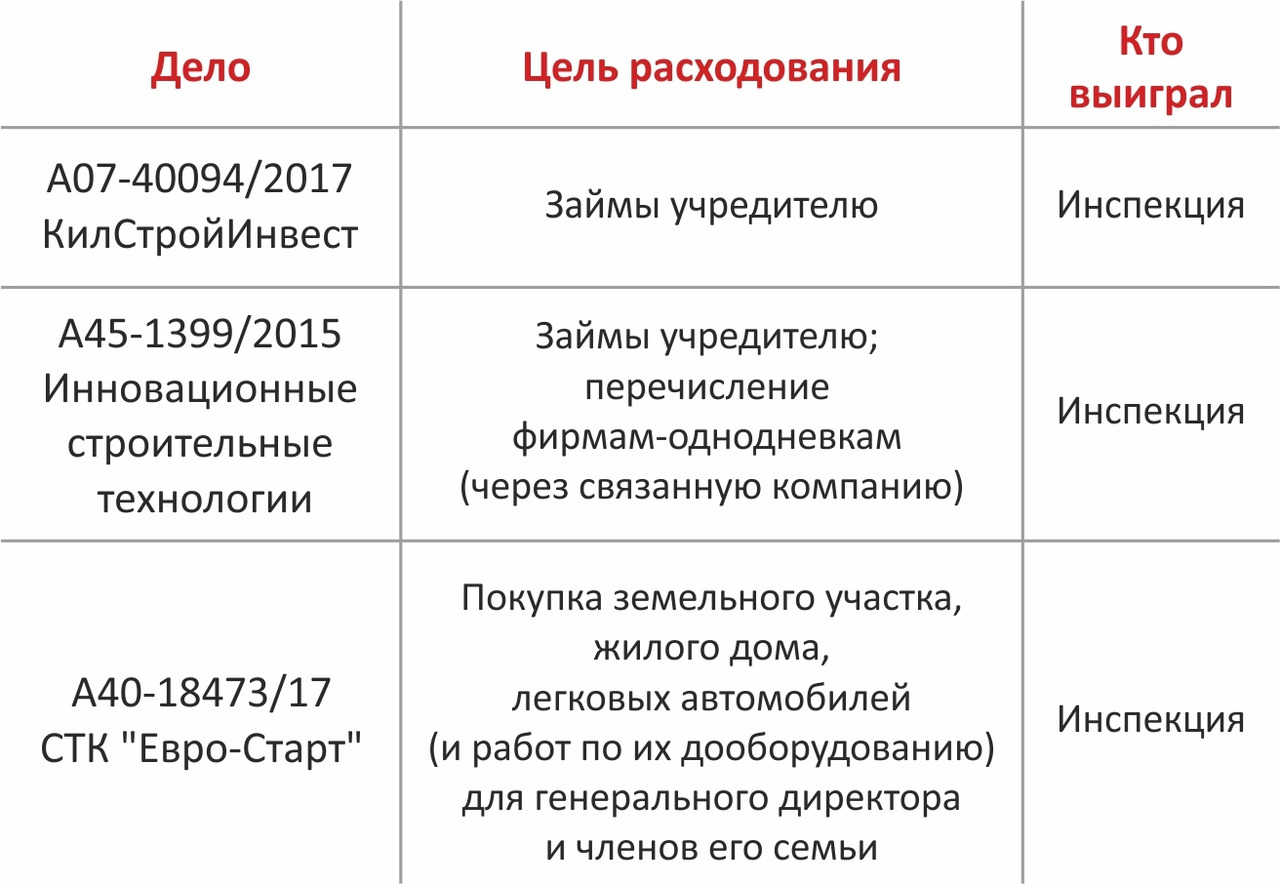

Дело: А07—40094/2017

Закон: 214-ФЗ

Налогоплательщик: КилСтройИнвест

Проверяемый период: 2013—2015

Цена вопроса: 3,4 млн руб./ налог на прибыль

Кто выиграл: инспекция

Когда выиграл: 2019

Описание ситуации

Компания КилСтройИнвест строила многоквартирные жилые дома с привлечением средств дольщиков (ЖСК).

Анализируя операции по счетам, налоговый орган обратил внимание на следующее. Сумма, перечисленная на строительство одного из застраиваемых комплексов — ЖК Экополюс г. Рязань (36,9 млн руб.), существенно превышала сумму привлеченных средств по ДДУ (19,1 млн руб.).

Позиция сторон

На этом основании проверяющие пришли к выводу, что проектные работы по строительству указанного объекта оплачены из средств, поступивших по договорам долевого участия от участников долевого строительства другого комплекса. Признали нецелевым расходованием и доначислили налог на прибыль.

Налогоплательщик ссылался на то, что учет доходов и затрат производится по обществу в целом, с их поквартальным/ пообъектным распределением. Оба комплекса при этом строились в рамках 214-ФЗ.

Позиция судов

Суды поддержали проверяющих.

«Использование денежных средств, которые получены застройщиком от участников долевого строительства на создание (строительство) одного объекта, на строительство другого объекта признается нецелевым. Такие денежные средства на основании п.14 ст.250 НК РФ подлежат включению во внереализационные доходы».

Похожие дела

В деле №А53—25604/2016 (Крупнопанельное домостроение, 2017) налоговый орган выяснил, что за счет экономии по жилому дому застройщик построил нежилой объект (шахматный клуб). Доначислил НДС и налог на прибыль с суммы экономии.

Выводы

Перепроверьте учет по прошлым периодам, обеспечьте раздельный учет доходов и расходов.

Однако с переходом на новые правила риск «замеса» расходов остается. Ведь застройщик может получить несколько разрешений на строительство в пределах одного градостроительного плана либо в пределах одного проекта планировки.

13. Когда считать экономию застройщика

Вопрос экономии средств дольщиков законодательно не освещен — это понятие выработано в ходе практики строительства. Поэтому всё, что связано с экономией застройщика, и сегодня вызывает немало споров

Дело: А11—504/15

Закон: 214-ФЗ

Налогоплательщик: Консоль

Проверяемый период: 2010—2012

Цена вопроса: 6,2 млн руб./ налог на прибыль

Кто выиграл: инспекция

Когда выиграл: 2019

Описание ситуации

Компания Консоль выступала застройщиком, заказчиком и подрядчиком при строительстве 17-этажного кирпично-панельного жилого дома в городе Владимире.

Акт приемки в эксплуатацию дома и разрешение на ввод получила в 2012. Дольщикам квартиры передавала в 2013. Полученную экономию застройщика компания отразила в 2013. Налоговый орган решил, что надо в 2012.

Позиция сторон

Компания полагала, что экономия застройщика определяется после завершения строительства и передачи дольщикам части объекта недвижимости, поскольку:

• обязательства застройщика считаются исполненными с момента подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства;

• финансовый результат сформировался в 2013 — компания в 2013 несла расходы по дому (устройство цементной стяжки, коммунальные услуги, аренда земельного участка);

• этой позиции придерживается Минфин в письмах от 26.10.2011 №03-07-10/17 и от 07.08.2018 №03-03-06/1/55395.

Согласно позиции налогового органа, по итогам 2012 года наступили все предусмотренные налоговым законодательством условия для признания внереализационного дохода в виде экономии застройщика.

Позиция судов

Суды поддержали проверяющих.

Аргументы заявителя о дополнительно понесенных в 2013 году затратах, подлежащих включению в стоимость строительства, не нашли подтверждения.

В обоснование несения расходов в 2013 компания представила в суде акт выполненных работ (устройству цементной стяжки) на сумму 1 792 246 руб. с указанием в нем даты 28.02.2013.

Однако суды установили следующее:

• по состоянию на 31.12.2012 сумма 1 792 246 руб. уже была учтена в стоимости строительства, отраженной в карточке счета 08.03;

• в ходе проведения проверки аналогичный акт был предоставлен без указания в нем названной даты;

• согласно показаниям сотрудников, выполнявших обозначенный в спорном акте вид работ, спорные работы выполнялись ими в 2012 году.

В обоснование несения затрат в 2013 году Обществом также представлены документы на обеспечение объекта коммунальными ресурсами, арендных платежей за земельные участки в период после завершения строительства и получения разрешения на ввод объекта в эксплуатацию.

Суды решили, что спорные расходы не подлежат включению в состав затрат, связанных со строительством инвестиционного объекта.

«Ни статья 18 Федерального закона №214-ФЗ, устанавливающая цели, на которые застройщиком могут быть направлены средства дольщиков, ни договоры долевого участия в строительстве не предусматриваются расходование средств дольщиков на содержание объекта (включающего земельные участки) после завершения строительства и получения разрешения на ввод в эксплуатацию».

«Обязанность исчислить налог на прибыль с сумм экономии, оставшейся в распоряжении застройщика, возникает по окончании строительства в периоде ввода жилого дома в эксплуатацию».

«Но как же многочисленные письма Минфина об обратном?» — возразил налогоплательщик.

«Письма носят информационно- разъяснительный характер, в них отражена позиция конкретных должностных лиц»

Похожие дела

В деле №А07—40094/2017 (2019) компания КилСтройИнвест строила комплекс. Поскольку был единый проект, единый земельный участок, единое благоустройство для всех объектов, входящих в единый комплекс — рассматривала комплекс как единый объект строительства. Соответственно, экономию застройщика собиралась считать после сдачи всех домов первой очереди. Но налоговый орган и суды такой подход не разделили.

(-) Дело №А40—14529/2018 (СТК Евро-Старт, 2019)

А вот в деле №А70—13785/2019 (2020) суды поддержали налогоплательщика. Компания Горжилстрой считала экономию застройщика на дату подписания последнего акта между застройщиком и участником ДДУ. Суд согласился с таким расчетом, так как до этой даты у застройщика сохраняется обязанность устранения недостатков, как объекта долевого строительства, так и объекта недвижимости в целом и/или возврата участнику оплаченной им суммы по договору долевого участия. И только в этот момент у заказчика-застройщика сформирована инвентарная стоимость объекта с учетом фактических затрат по строительству.

Выводы

В ситуации, когда даты ввода объекта в эксплуатацию и передачи жильцам приходятся на разные налоговые периоды, безопаснее считать экономию застройщика на первую дату.

В противном случае необходимо подготовить убедительные доказательства, что компания продолжила нести расходы и стоимость дома сформирована позже.

Сам порядок учета необходимо закрепить в учетной политике.

14. Как считать экономию застройщика: поквартирно или по дому?

Еще один острый вопрос — порядок расчета этой пресловутой экономии застройщика

Дело: А70—16544/18

Закон: 214-ФЗ

Налогоплательщик: Тоболпромстрой

Проверяемый период: 2014—2016

Цена вопроса: 3,4 млн руб./ налог на прибыль

Кто выиграл: инспекция

Когда выиграл: 2020

Описание ситуации

Компания Тоболпромстрой строила многоквартирный дом на средства дольщиков.

Порядок расчета экономии застройщика в учетной политике не закрепила.

Пришли проверяющие и посчитали экономию по-своему (не в пользу застройщика).

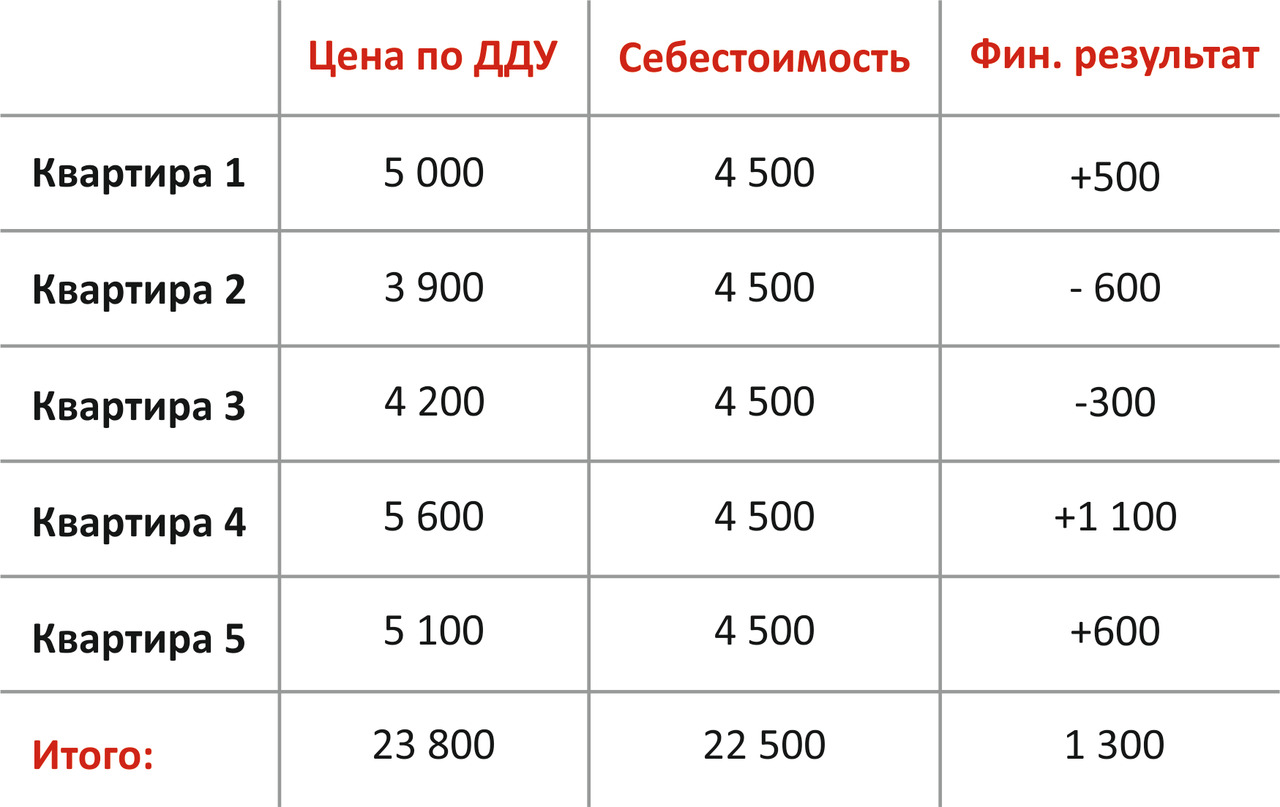

А именно — отдельно по каждой квартире. По тем дольщикам, где получалась прибыль — доначислили налог на прибыль. По тем, где вышел убыток — убыток этот не учли.

Налогоплательщик: налог на прибыль = 1 300*20% = 260

Налоговый орган: налог на прибыль = 2 200*20% = 440

Позиция сторон

Налоговый орган решил, что «это не убыток, а отсутствие положительного результата по конкретному дольщику». Соответственно, при расчете налога на прибыль не учитывается.

Застройщик объяснял, что цена на квартиры устанавливалась различной в зависимости от степени готовности объекта, вида покупателя и от количества приобретаемых одновременно квартир (единиц объектов).

Позиция судов

Суды поддержали налоговый орган.

«Убытки, полученные в виде превышения затрат на строительство объекта недвижимости над суммой средств целевого финансирования, в целях налогообложения прибыли не учитываются; то есть, отрицательный результат по конкретному дольщику не является для застройщика убытком и не уменьшает базу по налогу на прибыль».

Ссылку компании на то, что, будучи застройщиком, она обязалась нести расходы в целом по дому, суды отклонили.

«Доводы кассатора относительно того, что судами неверно применены нормы материального права, что застройщик вправе и обязан использовать денежные средства участников долевого строительства для строительства многоквартирного дома в целом (независимо от условий договоров с конкретными дольщиками), не могут быть приняты, поскольку основаны на ошибочном толковании подпункта 14 пункта 1 статьи 251, статей 250, 265, пункта 17 статьи 270 НК РФ, и сделаны без учета положений Закона №214-ФЗ».

Похожие дела

Поддержанная ВС РФ (в отказном определении) позиция налогового органа стала штамповаться (практически дословно) по всей стране.

(-) А70—18181/2019 Альфа-Строй, 2020)

Но в середине 2020 года налогоплательщикам удалось переломить негативный тренд.

Так, в деле №А70—9841/19 Специализированный застройщик «Жилье-2000» подробно прописал в учетной политике порядок расчета экономии. Но это не помешало налоговому органу и нижестоящим судам применить вышеизложенный подход. В результате компания потеряла право на УСН и получила доначисления на 18,8 млн руб.

Но кассация не согласилась с таким подходом и направила дело на новое рассмотрение. Ни 214-ФЗ, ни НК РФ не содержат запрета считать экономию застройщика в целом по дому. Но даже если считать поквартирно — убыток по отдельному дольщику можно учесть.

Ведь расходы, понесенные за счёт средств целевого финансирования, не учитываются при расчете налога на прибыль ровно в той мере и в тех пределах, в которых они не учитывались в составе доходов.

«Если расходы, не покрытые средствами дольщиков, понесены застройщиком за счет собственных (за счет прибыли от сдачи остальных домов и средств, полученных по иным видам деятельности) и (или) заемных средств и обусловлены целью получения доходов и прибыли от осуществляемой ими деятельности, то такие расходы при отсутствии обстоятельств, свидетельствующих о получении застройщиком необоснованной налоговой выгоды, подлежат учету в целях налогообложения прибыли».

(+) Дело №А70—9989/19 (Сибстройсервис, 2020), А70—12281/19 (Стерх, 2020), А70—19313/2019 (СЗ СтройМир, 2020), А65—32019/2019 (СЗ Современное строительство, 2020), А70—16528/19 (Стоун Строй, 2020)

И, наконец, в марте 2021 года Верховный Суд РФ поставил точку в этом вопросе: экономию застройщика нужно считать в целом по дому.

(+) Определение ВС РФ от 22.03.2021 по делу А60—43571/19 (СЗ Новая строительная компания)

Выводы

Крайне спорный, однобокий подход проверяющих, не учитывающий экономическую природу налога. Отрадно, что в последних делах справедливость восторжествовала.

15. Убыток по строительству — проблема застройщика?

Но убыток может получиться и в целом по дому, а не по отдельным квартирам. Учет такого убытка при расчете налога на прибыль также вызывает споры

Дело: А42—7278/2017

Закон: 214-ФЗ

Налогоплательщик: Агентство «Мурманнедвижимость»

Проверяемый период: 2013—2015

Цена вопроса: 20,2 млн руб./ налог на прибыль

Кто выиграл: инспекция

Когда выиграл: 2018

Описание ситуации

Агентство «Мурманнедвижимость» строило малоэтажные многоквартирные жилые дома в Мурманске по муниципальным контрактам (по программе переселения граждан из аварийного жилья). Контракты заключались по итогам проведения открытых аукционов в электронной форме.

Расходы по возведению объектов превысили средства, полученные от муниципалитета. Полученный убыток компания учла при расчете налога на прибыль.

Позиция сторон

Налоговый орган отказал в учете убытка. Произведенные компанией за счет собственных денежных средств затраты, не покрытые средствами целевого финансирования, не могут быть отнесены в состав внереализационных расходов на основании п.20 ст.265 НК РФ, как экономически необоснованные.

Компания ссылалась на кризис 2014—2015, который привел к снижению курса рубля, росту цен на товары, в том числе и на строительные материалы. А поскольку цена контрактов являлась твердой, и была определена исходя из цены за один квадратный метр, Общество, в силу п.6 ст.709 ГК РФ, не вправе было требовать увеличения твердой цены, а заказчик — ее уменьшения. Дополнительные издержки подрядчика, связанные с не учтенными им факторами при заключении договора, в этом случае покрываются за счет его вознаграждения (п.2 ст.709 ГК РФ).

Позиция судов

Суды поддержали налоговый орган.

«Привлеченные для строительства средства, имеющие характер целевого финансирования, не подлежат включению в состав доходов, а потому убытки, полученные Застройщиком при превышении затрат на строительство объекта недвижимости над суммой средств целевого финансирования, не могут уменьшать налоговую базу при исчислении налога на прибыль».

Выводы

Советуем учитывать такой риск при финансовом планировании деятельности, особенно сейчас, в непростые для экономики времена.

16. Как считать экономию,

если не все квартиры передали

Повлияют ли не проданные застройщиком квартиры на расчет экономии — когда расходы на строительство понесены, а доходы еще не получены?

Дело: А75—5688/2018

Закон: 214-ФЗ

Налогоплательщик: Норстрой

Проверяемый период: 2014—2016

Цена вопроса: 2,9 млн руб./ налог на прибыль

Кто выиграл: инспекция

Когда выиграл: 2019

Доход по ДДУ — 127 555 878.00 руб.

Описание ситуации

Компания Норстрой строила жилой дом. Заключила с дольщиками 32 договора долевого участия. Пять квартир и одно офисное помещение до ввода дома в эксплуатацию пристроить не удалось — пришлось регистрировать их на себя. В следующем году четыре квартиры продали по договорам купли-продажи, а одну использовали как служебное жилье.

На проверке налоговый орган пришел к выводу о занижении экономии застройщика.

Позиция сторон

Компания считала экономию застройщика так:

• часть затрат на строительство в размере средств, поступивших от дольщиков, закрывается на счет 86 «Целевое финансирование» в разрезе договоров долевого участия в строительстве;

• остаток затрат на строительство распределяется из расчета себестоимости квадратного метра пропорционально площади остальных квартир (реализованных по договорам купли-продажи, а также непроданных на отчетную дату).

По расчетам налогоплательщика размер экономии получился 20,03 млн руб. (причем даже с этой суммы налогоплательщик налог на прибыль не уплатил).

Налоговый орган посчитал экономию застройщика иначе: из доходов от долевого строительства (127 555 878 руб., Дт91.01 Кт08.03) вычел сумму расходов в размере 93 008 149 руб., приходящихся на все проданные жилые и не жилые помещения (то есть только первый показатель).

Получилась экономия 34,5 млн руб.

Позиция судов

Суды нашли расчет налогового органа более обоснованным.

«Так как при расчете суммы экономии из доходов, полученных от реализации всех жилых и нежилых помещений многоквартирного жилого дома вычитываются суммы всех затрат, связанных со строительством каждого объекта недвижимости, то все затраты, связанные со строительством данной квартиры №30, фактически распределены по всем остальным реализованным квартирам, построенным в рамках договора долевого участия, следовательно, единовременно учтены при определении финансового результата».

Выводы

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.