Бесплатный фрагмент - Деньги взрослых людей

Личный финансовый план для тех, кто хочет превратить высокий доход в капитал навсегда

Введение

Почему эта книга — не для всех (и почему это хорошо)

Вы зарабатываете больше, чем 95% населения страны. И при этом — финансово уязвимы, почти как студент на стипендии. Но студент это знает. А вы — нет.

Звучит обидно? Возможно. Но за 20 лет работы с состоятельными людьми я видел эту картину сотни раз. Человек открывает выписку и понимает: капитала нет. Есть доход. Есть расходы. Есть ощущение успеха. А капитала — того, что работает на вас, пока вы спите, — нет.

Эта книга — о том, почему так происходит. И о том, как это изменить.

Для кого эта книга (проверьте себя)

Вам 38–55 лет. Вы владелец бизнеса или топ-менеджер. Ваш семейный доход — 400–800 тысяч рублей в месяц, иногда больше. У вас есть квартира в хорошем районе (возможно, не одна), машина (возможно, две), дети в престижной школе, какие-то накопления на депозитах. Отпуск в Европе или ОАЭ, хорошие рестораны — «живём нормально».

По всем внешним признакам вы — успешный человек.

Но внутри — странное ощущение. Вы хорошо зарабатываете, но при этом не чувствуете себя богатым. Деньги приходят и уходят, а капитал не растёт. Или растёт так медленно, что к пенсии вы рискуете остаться с квартирой, которую невозможно продать, и воспоминаниями о хороших временах.

Знакомо? Тогда продолжайте читать.

Если вы зарабатываете 80 тысяч и ищете способ отложить первые 100 тысяч — эта книга не для вас. Не потому что вы хуже. Просто ваши задачи другие, и для них написаны сотни других книг.

Если вы зарабатываете 5 миллионов в месяц и у вас есть семейный офис с командой консультантов — эта книга тоже не для вас. Вы уже на другом уровне.

Я пишу для тех, кто посередине. Для тех, кто слишком богат для «Богатого папы», но ещё не дорос до private banking. Для тех, кто застрял между «хорошо зарабатываю» и «реально богат».

Если ваш доход сейчас 250–350 тысяч, но вы стремитесь к росту — эта книга тоже для вас. Она даёт не просто советы для богатых, а систему мышления на вырост. Лучше построить правильную архитектуру сейчас, чем перестраивать потом.

Это самая опасная зона. И самая недообслуженная.

Почему советы из популярных книг не работают для вас

Лет десять-пятнадцать назад вы, возможно, читали Кийосаки. «Богатый папа, бедный папа» — книга, которая научила миллионы людей думать об активах и пассивах. Прекрасно.

Проблема в том, что Кийосаки писал для американцев из нижнего среднего класса в 1990-е годы. Для людей, которые не понимали разницу между домом и инвестицией. Вы — понимаете. Вам эти советы не нужны.

«Откладывай 10% от дохода» — ещё один классический совет. При зарплате 50 тысяч это 5 тысяч в месяц. За десять лет — 600 тысяч рублей. С учётом инфляции — почти ничего, но хоть что-то.

При доходе 500 тысяч это 50 тысяч в месяц. Звучит неплохо? За тот же срок — 6 миллионов. Минус инфляция — миллиона четыре в реальных деньгах. При ваших расходах это подушка на полгода. Не капитал — подушка.

А теперь посчитайте, сколько вы могли бы откладывать, если бы не кормили «невидимых пожирателей» — подписки, которыми не пользуетесь, страховки, которые дублируют друг друга, статусные покупки, которые через три года не будут стоить ничего.

Мои клиенты в среднем находят от 80 до 150 тысяч рублей ежемесячных расходов, которые не приносят им ни пользы, ни удовольствия. В отдельных случаях — до 200 тысяч. Просто деньги, которые утекают в никуда.

Возьмём консервативную цифру — 100 тысяч в месяц. Это 1,2 миллиона в год. За десятилетие — 12 миллионов рублей в текущих ценах.

Но это только начало истории. С учётом инфляции 7% годовых покупательная способность этих денег составит около 8,5 миллионов. А если бы вы не тратили их впустую, а инвестировали под консервативные 9–10% годовых — через десять лет на счёте было бы 19–20 миллионов рублей.

Это разница между «на пенсии буду считать копейки» и «на пенсии буду выбирать, где провести зиму».

Книги по финансовой грамотности этому не учат. Они учат экономить на кофе. Вы не станете богатым, отказавшись от латте. Вы станете богатым, когда поймёте, куда на самом деле утекают ваши деньги — и перенаправите этот поток.

И вот вы здесь. Читали правильные книги. Следовали правильным советам. Делали всё «как надо». И всё равно — на счёте ноль. Может, дело не в вас. Может, советы были не для вас с самого начала.

Ловушка, в которой вы находитесь (и не замечаете)

Есть термин, который объясняет вашу ситуацию: инфляция образа жизни.

Вы получаете повышение — и покупаете машину получше. Бизнес растёт — и вы переезжаете в квартиру побольше. Закрыли хорошую сделку — и летите в отпуск подороже. Каждое решение по отдельности выглядит разумным. Вы же можете себе позволить.

Проблема в том, что ваши расходы растут быстрее, чем доходы. Вы зарабатываете на 30% больше — а тратите на 40% больше. И так каждый год.

Это не жадность и не глупость. Это эволюционная ловушка. Наш мозг запрограммирован на социальное сравнение. Вы автоматически подстраиваете образ жизни под окружение. Ваши партнёры ездят на определённых машинах, живут в определённых районах, отдыхают в определённых отелях. И вы — совершенно бессознательно — начинаете соответствовать.

В итоге вы бежите как белка в колесе. Только колесо — с кожаным салоном и панорамной крышей. А вы всё равно никуда не двигаетесь.

Самое обидное? Вы это знаете. Чувствуете каждый месяц, когда смотрите на остаток. Но признать — значит что-то менять. А менять — страшно. Проще купить ещё одну «инвестицию» в недвижимость и надеяться, что как-нибудь само.

Что вы найдёте в этой книге

Я не буду вас мотивировать. Не буду рассказывать про «мышление богатства» и «визуализацию успеха». Если вам нужна мотивация — вы не моя аудитория.

Я дам вам систему.

Первая часть — диагноз. Вы поймёте, почему при вашем доходе у вас нет капитала. Куда реально уходят деньги. Какие финансовые привычки вас тормозят. И почему советы, которые работают для «обычных людей», не работают для вас.

Вторая часть — архитектура. Вы узнаете, как устроен личный капитал: из каких частей он состоит, как эти части связаны между собой, сколько должно быть в каждой «корзине» на вашем этапе жизни. Это не бюджетирование — это инженерия.

Третья часть — инструменты. Депозиты, облигации, акции, фонды, недвижимость, страхование, налоговая оптимизация. Не «что такое ETF» — это вы можете загуглить. А о том, как думать о выборе, какие вопросы задавать, на что смотреть.

Четвёртая часть — реализация. Пошаговый алгоритм. Что делать в первую неделю, в первый месяц, в первый год. Какие ошибки совершают все — и как их избежать.

К концу книги у вас будет не набор советов, а работающая система. Система, которая превращает высокий доход в реальный капитал.

Чего эта книга не даст

Я не дам вам готовый инвестиционный портфель. Не скажу «купите вот эти акции». Не назову конкретную страховую компанию или брокера.

Почему? Потому что универсальных решений не существует. Ваша ситуация уникальна: возраст, семья, бизнес, цели, отношение к риску — всё это требует индивидуального расчёта. Книга даёт методологию. Конкретные цифры для вашей жизни требуют персонального расчёта — и в последней главе я покажу, как это сделать самостоятельно. Или как получить индивидуальную консультацию, если захотите работать со мной.

Некоторые инструменты я вынес в цифровой формат — там, где бумага ограничивает возможности. В конце некоторых глав вы найдёте тесты, калькуляторы, шаблоны. То, что невозможно или бессмысленно давать в основном тексте. Пользоваться ими или нет — ваш выбор.

И ещё кое-что. На протяжении всей книги вас будет сопровождать моё электронное «альтер эго» — ИИ-финансовый советник Алекс. Я работаю над ним уже полтора года, и он многое знает и умеет: ответит на вопросы, поможет с расчётами, подскажет, если что-то непонятно. Доступ к нему — по QR-коду в конце этого введения. Книга принесёт вам реальную пользу, если вы будете не только читать её, но и работать вместе с Алексом. Считайте его круглосуточным ассистентом, который не устаёт и не берёт почасовую оплату.

Почему вы можете мне доверять (как мне кажется)

За 20 лет я прошёл путь от менеджера по маркетингу в Ренессансе до инвестиционного советника в реестре Банка России со статусом профучастника фондового рынка РФ. Видел рынок изнутри: из офисов Райффайзенбанка, HSBC, Газпромбанка — и со стороны клиента. Видел, как работает машина продаж. И решил, что хочу работать иначе.

С 2010 года я — независимый финансовый советник. Команда основанной мною компании Anderida Financial Group насчитывает около 100 консультантов, которые обслуживают клиентов из 17 стран мира.

Я стал первым в России членом MDRT (США) в наивысшем статусе Top of the Table. Это международная ассоциация финансовых консультантов с наиболее жёсткими критериями входа. Я член Совета ведущей российской СРО финансовых консультантов НАСФП. В 2024 году стал лауреатом старейшей финансовой премии «Финансовая элита России» в номинации «Финансовый советник года».

Я практик. За моей спиной — более трёх с половиной тысяч персональных консультаций.

Но главное — я видел изнутри, как работает финансовая индустрия. Видел, как банки продают «инвестиционные» продукты с комиссией 5—10%, которые выгодны только банку, а не клиенту. Видел, как люди с хорошими доходами принимают решения, которые гарантированно ведут в тупик. И видел другое — как те, кто строит личную финансовую систему, за 5–7 лет уходят в отрыв от тех, кто «просто зарабатывает».

Я не продаю вам ничего в этой книге. Я даю стратегию. Если она сработает для вас так же, как для моих клиентов — возможно, в какой-то момент вы захотите поработать со мной лично или с консультантом нашей команды. А может, вам будет достаточно книги и искусственного интеллекта. Оба варианта хороши — главное, чтобы у вас появился капитал.

Как читать эту книгу

Можно по порядку — от диагноза к реализации. Это логично и последовательно.

Можно начать с той части, которая болит сильнее всего. Не понимаете, куда уходят деньги? Часть первая. Хотите разобраться в инвестициях? Часть третья. Нужен план действий прямо сейчас? Часть четвёртая.

Однако, пожалуйста, учтите, что эта книга — не мотивационный сборник, где можно выхватить пару цитат и почувствовать себя умным. Здесь каждая глава строится на предыдущей. Пропустите фундамент — не поймёте, почему крыша течёт. Поэтому важно все содержание целиком.

И ещё: делайте упражнения. Я серьёзно. В конце большинства глав есть практические задания. Они простые — 15–30 минут. Но именно они превращают «интересное чтение» в «реальные изменения».

Книга без действий — это развлечение. Книга с действиями — это трансформация.

Выбор за вами.

Давайте начнём.

Познакомьтесь с Алексом — прямо сейчас

Не откладывайте знакомство с вашим ИИ-советником «на потом». Отсканируйте QR-код ниже, напишите «Привет» — и попросите Алекса помочь с первым упражнением из Главы 1. Так вы сразу включитесь в работу, а не просто прочитаете книгу.

Прямо сейчас, не откладывая:

1. Отсканируйте QR-код

2. Напишите Алексу «Начинаем»

3. Он задаст вам 5 простых вопросов о вашей финансовой ситуации

4. И даст первые конкретные рекомендации — ещё до того, как вы прочитаете Главу 1

Это займёт 3 минуты. Но вы сразу увидите, где теряете деньги.

Алекс на связи 24/7. И он уже ждёт вашего сообщения.

Глава 1. Ловушка высокого дохода

Почему умные люди с большими зарплатами остаются без капитала

Андрей позвонил мне в среду вечером. Голос — смесь раздражения и растерянности, которую я слышу примерно три раза в неделю.

«Алексей, я не понимаю. Зарабатываю 650 тысяч в месяц. Жена работает, ещё 180. Итого под миллион на семью. Мы не покупаем яхты. Не летаем бизнес-классом. Живём, как мне кажется, нормально. Но каждый месяц на счёте остаётся ноль. Иногда — минус. Куда деваются все эти деньги?»

Андрею 44 года. Совладелец логистической компании. Двое детей, ипотека закрыта, машины куплены. По всем внешним признакам — успешный человек. По финансовым — белка в колесе с кожаным салоном.

За час работы с его выписками мы нашли 186 тысяч рублей ежемесячных расходов, которые он не мог объяснить. Не «забыл» — именно не мог объяснить, куда и зачем. Подписки, которыми не пользуется. Страховки, которые дублируют друг друга. Автоматические списания за сервисы, о которых он не помнил. Три кредитные карты с грейс-периодом, который он систематически нарушал. «Мелкие» покупки по 5–15 тысяч, которые в сумме давали 70 тысяч в месяц.

186 тысяч — это среднемесячно. В некоторые месяцы меньше, в другие (отпуск, новогодние праздники) — больше. Но годовая цифра не врёт: 2,2 миллиона в год. За пять лет — 11 миллионов рублей, которые испарились, не оставив следа. Ни активов, ни воспоминаний, ни пользы.

Андрей — не исключение. Андрей — правило. И, возможно, ваше зеркало.

Парадокс, который никто не объясняет

Вот что я понял за 20 лет работы с состоятельными людьми: высокий доход — это финансовая анестезия. Боли нет — и вы не замечаете кровотечения, пока не приходит диагноз: «капитала нет».

Звучит как парадокс, но математика безжалостна: чем больше человек зарабатывает, тем сложнее ему накопить. Не потому что он глупый. Не потому что транжира. А потому что система спроектирована так, чтобы забирать у вас деньги быстрее, чем вы их зарабатываете.

Человек с зарплатой 80 тысяч рублей вынужден считать каждую тысячу. У него нет роскоши иллюзий.

Человек с доходом 500 тысяч живёт в опасной зоне комфорта. Он чувствует себя богатым. Он может позволить себе почти всё — по отдельности. Хороший ресторан? Легко. Отпуск в Тайланде? Без проблем. Новый iPhone? Даже не задумываясь. Каждое решение по отдельности выглядит разумным. А в сумме — финансовая катастрофа в рассрочку.

Мои клиенты с доходом 300–800 тысяч рублей в месяц (а это более 200 семей, с которыми я работал за последние пять лет) демонстрируют удивительную закономерность:

• 30% бюджета — жильё и транспорт (ипотека или аренда, коммуналка, машины, топливо, парковки)

• 24% — дети и образование (школы, репетиторы, кружки, одежда)

• 18% — еда, рестораны, развлечения

• 12% — статусное потребление (одежда, гаджеты, аксессуары, «чтобы соответствовать»)

• 8% — кредиты и рассрочки на всё вышеперечисленное

• 8% — инвестиции и накопления

Восемь процентов на будущее. При доходе 500 тысяч это 40 тысяч рублей в месяц. 480 тысяч в год. За десять лет — 4,8 миллиона, если не считать инфляцию. А с учётом инфляции 7% — около 3,4 миллиона в покупательной способности.

Теперь сравните: эти же люди за десять лет потратят на «жильё и транспорт» около 18 миллионов рублей. На «статусное потребление» — около 7 миллионов. На вещи, которые через пять лет потеряют 70% стоимости.

Это не финансовая безграмотность. Это финансовое самоубийство в комфортных условиях.

Почему ваш новый BMW — памятник вашей бедности

Есть термин, который всё объясняет (я уже упоминал его выше): инфляция образа жизни. Lifestyle inflation. Звучит академично. На практике выглядит так:

Вы получили повышение. Зарплата выросла на 30%. Первая мысль: «Наконец-то смогу откладывать больше». Вторая мысль: «Но сначала — давно пора сменить машину». Третья мысль: «И квартира маловата, дети растут». Четвёртая мысль: «Ну и отпуск можно получше организовать, заслужили».

Через три месяца ваши расходы выросли на 35%. Вы снова в нуле. Но теперь — в более дорогом нуле.

Это не слабость характера. Это эволюционная ловушка. Наш мозг запрограммирован на социальное сравнение. Мы автоматически подстраиваем свой образ жизни под окружение. Ваши новые коллеги ездят на определённых машинах. Живут в определённых районах. Отдыхают в определённых местах. И вы — совершенно бессознательно — начинаете соответствовать.

Это называется «эффект Дидро» — по имени французского философа, который получил в подарок роскошный халат и обнаружил, что теперь вся его мебель выглядит убого. Он заменил мебель. Потом — ковры. Потом — шторы. В итоге влез в долги, пытаясь соответствовать одному халату.

Звучит как история из XVIII века? Вот современная версия того же эффекта. Вы купили iPhone Pro Max — и вдруг старые AirPods выглядят убого. К новым AirPods нужен нормальный чехол. Чехол не сочетается со старым ремешком Apple Watch. Новый ремешок требует обновить сами часы. А к новым часам уже как-то стыдно носить прошлогодний MacBook… Один телефон — и вот вы уже потратили 400 тысяч, которых не планировали.

У вас, вероятно, много таких «халатов». Квартира в хорошем районе требует хорошего ремонта. Хороший ремонт требует хорошей мебели. Хорошая мебель требует хорошей машины, чтобы не позориться перед гостями. Хорошая машина требует хорошей парковки. И так далее — до бесконечности. Или до дна кредитного лимита.

Анатомия финансовой дыры: куда утекают ваши деньги

Давайте препарируем типичный бюджет человека с доходом 500–700 тысяч рублей. Не теоретически — а на основе реальных данных моих клиентов.

Жильё и его содержание: 100–120 тысяч

Ипотека закрыта? Отлично. Но остаётся: коммуналка (15–25 тысяч в хорошей квартире), домработница (20–40 тысяч), мелкий ремонт и обслуживание (10–20 тысяч в месяц, если усреднить), налог на недвижимость (если пересчитать помесячно). Загородный дом? Добавьте ещё 50–100 тысяч — мелкий ремонт, уход за садом и прочее. «Он сам себя содержит» — нет, не содержит.

Транспорт: 70–100 тысяч

Два автомобиля в семье (а их обычно два): страховка, ТО, бензин, мойка, парковка, мелкий ремонт, штрафы. Если машины в кредит или лизинг — добавьте платежи. Такси? Ещё 15–30 тысяч. «Я почти не пользуюсь такси» — выгрузите историю поездок, удивитесь.

Дети: 80–150 тысяч

Частная школа — 50–100 тысяч. Репетиторы — 20–40 тысяч. Кружки и секции — 15–30 тысяч. Одежда, гаджеты, карманные расходы — ещё 20–30. «Мы не балуем детей» — возможно. Но вы инвестируете в их образование. И это правильно. Вопрос: за счёт чего?

Еда и рестораны: 60–100 тысяч

Продукты домой — 40–60 тысяч (да, столько, если покупать в «Азбуке вкуса» и заказывать доставку). Рестораны, кофейни, бизнес-ланчи — ещё 30–50 тысяч. «Мы редко ходим в рестораны» — посчитайте. Включая кофе за 500 рублей по дороге на работу. Каждый день. 250 рабочих дней. 125 тысяч в год — на кофе.

Отдых и развлечения: 40–80 тысяч (в среднем за год)

Два отпуска в год — 500–800 тысяч суммарно. Делим на 12 — получаем 40–65 тысяч в месяц, которые нужно откуда-то взять. Плюс выходные: рестораны, кино, театры, СПА, «развлечь детей».

Здоровье и красота: 30–60 тысяч (минимально)

ДМС, стоматолог, косметолог, фитнес-клуб (или два — для каждого супруга), спортивная одежда, БАДы и витамины. «Здоровье — это инвестиция». Да. Но инвестиция в фитнес-клуб, который вы посещаете раз в месяц — это не инвестиция, это благотворительность в пользу владельца клуба.

Одежда и аксессуары: 30–60 тысяч

«Я не шопоголик». Окей. Но костюм нужен, туфли нужны, сумка жене нужна, детям — сезонная одежда. Умножьте на четырёх членов семьи — получите 400–700 тысяч в год.

Подписки и сервисы: 10–25 тысяч

Яндекс. Плюс, облачные хранилища, приложения, онлайн-кинотеатры (три разных, потому что контент разный), доставка еды (с подпиской), маркетплейсы (с подпиской). По отдельности — мелочь. Вместе — 150–300 тысяч в год.

Итого: 510–695 тысяч

При доходе 500–700 тысяч. Чувствуете, куда уходят деньги?

И это — без форс-мажоров. Без сломавшейся машины, без срочного ремонта, без «нужно помочь родителям», без «друг попросил в долг».

Упражнение: Рентген вашего бюджета

Прежде чем двигаться дальше, сделайте одно простое действие. Это займёт 30 минут и покажет больше, чем любая теория.

Шаг 1. Выгрузите выписки по всем картам и счетам за последние 3 месяца.

Шаг 2. Создайте таблицу с категориями: Жильё, Транспорт, Еда, Дети, Отдых, Одежда, Подписки, Здоровье, Прочее.

Шаг 3. Разнесите каждую трату по категориям. Да, каждую. Включая кофе за 380 рублей.

Шаг 4. Найдите «категорию-убийцу» — ту, которая съедает больше всего и при этом не приносит пропорциональной ценности.

Шаг 5. Найдите 5 трат, которые вы не можете объяснить. Не «забыли» — именно не можете объяснить, зачем это было нужно.

Это ваш финансовый рентген. Болезненный, но необходимый.

У Андрея, с которого началась эта глава, «категорией-убийцей» оказались автоматические списания и подписки — 47 тысяч в месяц. Он подписался, попробовал, забыл отменить. Умножить на 10 сервисов — и получается автомобиль бизнес-класса каждые три года. Только автомобиль — есть, а эти деньги — нет.

Бонус: ваша первая победа за 2 минуты.

Прямо сейчас откройте настройки телефона → подписки. Найдите одну, которой не пользовались последний месяц. Отмените. Поздравляю — вы только что вернули себе 3–15 тысяч рублей в год. Это заняло меньше времени, чем прочитать этот абзац.

Почему этого недостаточно

Вы можете подумать: «Окей, я сделаю рентген, найду утечки, закрою лишние подписки — и проблема решена».

Нет.

Утечки — это симптом. Болезнь — отсутствие системы.

Вы можете заткнуть десять дыр в лодке. Но если у лодки нет курса и нет карты — вы всё равно не доплывёте до берега. А если доплывёте — окажется, что это не тот берег.

Следующая глава будет неудобной. Мы разберём «священные коровы» финансовой грамотности — Кийосаки, Клейсона, «откладывай 10%» и «инвестируй в индексы». Я покажу, почему эти советы не работают для людей с вашим уровнем дохода. И почему, следуя им, вы гарантированно останетесь финансовым подростком.

Но это — в следующей главе.

Кстати, Андрей, с которого мы начали? Через полгода он откладывает 190 тысяч в месяц — почти четверть семейного дохода. Без повышения зарплаты. Просто перестал кормить «невидимых» пожирателей своего капитала. Как именно — расскажу дальше.

Хотите получить детальный финансовый диагноз?

В книге я дал вам 12 вопросов. Но полноценный анализ вашей ситуации требует 47 параметров: структура активов, налоговая нагрузка, страховое покрытие, инвестиционный профиль, семейная ситуация.

Пройдите расширенный тест финансовой зрелости. Это займёт 15 минут. Вы получите персональный отчёт на 8 страниц — с конкретными цифрами и рекомендациями. Бесплатно.

Сканируйте — и узнайте свой реальный финансовый возраст.

Глава 2. Почему советы из популярных книг не работают

Священные коровы финансовой грамотности — и почему пора их зарезать

Марина принесла на первую консультацию стопку книг. Буквально — положила на стол пять потрёпанных томов с закладками и подчёркиваниями.

«Богатый папа, бедный папа». «Самый богатый человек в Вавилоне». «Думай и богатей». «Путь к финансовой свободе». И почему-то «Атлант расправил плечи» — видимо, для вдохновения.

«Я всё делала правильно», — сказала она. — «Откладывала десять процентов. Вела бюджет. Инвестировала в индексные фонды. Пять лет. И знаете, что у меня есть?»

Я знал. Потому что видел это сотни раз.

У Марины было 2,1 миллиона рублей на брокерском счёте. При среднем доходе 420 тысяч в месяц. За пять лет. Это ровно то, что она зарабатывает за пять месяцев. За пять лет дисциплинированных накоплений — результат пяти месяцев работы.

«Где остальное?» — спросила она. — «Я же делала всё по книгам».

В этом и проблема. Она делала всё по книгам. По книгам, написанным не для неё.

Кийосаки, Клейсон, Хилл: вскрытие покажет

Давайте разберёмся, что не так с библией финансовой грамотности.

«Богатый папа, бедный папа» — книга, которая продалась тиражом более 40 миллионов экземпляров. Роберт Кийосаки научил мир думать об активах и пассивах. Революционная идея для 1997 года. Для американца из нижнего среднего класса, который не понимал, что его дом — это не инвестиция, а расход.

Проблема? Вы — не американец из нижнего среднего класса в 1997 году.

Вы уже знаете разницу между активом и пассивом. Вы понимаете, что машина теряет 20% стоимости, как только выезжает из салона. Вам не нужно объяснять, что зарплата — это обмен времени на деньги. Эти истины для вас — как таблица умножения для профессора математики. Полезно знать, но вряд ли поможет доказать теорему Ферма.

Кийосаки писал для людей, которым нужно было проснуться. Вы уже не спите. Вам нужна карта, а не будильник.

«Самый богатый человек в Вавилоне» — очаровательная притча 1926 года. Джордж Клейсон предлагает откладывать десятую часть заработка и заставлять деньги работать. Мудрость, проверенная тысячелетиями.

И абсолютно бесполезная для человека с доходом 500 тысяч рублей в месяц в 2025 году.

Почему? Потому что Клейсон жил в мире без инфляции образа жизни, без таргетированной рекламы, без кредитных карт с кэшбэком, без подписочной экономики, которая ежемесячно откусывает от вашего бюджета по кусочку — так незаметно, что вы не чувствуете боли.

Вавилонский горшечник мог отложить десятую часть — и она лежала. Ваши 10% не лежат. Они испаряются под давлением сил, которых Клейсон не мог вообразить.

«Думай и богатей» Наполеона Хилла — отдельная история. Книга 1937 года, построенная на интервью с миллионерами, часть которых, как выяснили исследователи, Хилл, вероятно, никогда не брал. Основная идея: визуализируй успех — и он придёт.

Я видел много людей, которые визуализировали богатство. Знаете, что объединяет большинство из них? Они всё ещё визуализируют.

Визуализация без системы — это финансовое самоудовлетворение. Приятно, но потомства не даёт.

«Откладывай 10%» — математика для тех, кто не умеет считать

Давайте посчитаем. Я люблю считать. Цифры не врут — в отличие от мотивационных спикеров.

Человек с зарплатой 80 000 рублей откладывает 10% — это 8 000 в месяц. За год — 96 000. За десять лет — 960 000 рублей. Минус инфляция (допустим, консервативные 7% в год) — в реальных деньгах это около 500 000. Полмиллиона за десять лет дисциплины.

Негусто, но для человека с таким доходом — это подушка безопасности на полгода. Достижение.

Теперь — вы. Доход 500 000. Откладываете те же 10% — 50 000 в месяц. За десять лет — 6 миллионов. Минус инфляция — около 3,5 миллионов в реальных деньгах.

Звучит неплохо? Давайте разберёмся.

Ваши ежемесячные расходы — 450 000 (помните главу 1?). 3,5 миллиона — это подушка на восемь месяцев. За десять лет дисциплинированных накоплений вы обеспечили себе восемь месяцев жизни без дохода.

А теперь — главный вопрос. Куда делись остальные 54 миллиона, которые прошли через ваши руки за эти десять лет?

Ответ: вы их потратили. На жизнь, которая «соответствует доходу». На машину, которая нужна для статуса. На отпуск, который «заслужили». На детей, которым нужно «самое лучшее».

И вот парадокс: человек с зарплатой 80 000, который откладывает 10%, через десять лет имеет подушку на полгода. Вы, с зарплатой в шесть раз больше, имеете подушку на восемь месяцев. Разница — два месяца. При шестикратной разнице в доходах.

Это не финансовая грамотность. Это финансовая иллюзия.

Почему 10% — это потолок для бедных и пол для богатых

Знаете, сколько откладывают люди, которые действительно строят капитал?

Исследование Томаса Стэнли, автора «Мой сосед — миллионер», показало: средний американский миллионер (не наследник, а self-made) инвестирует не менее 20% дохода. Многие — 30–40%. Некоторые — на старте карьеры — до 50–70%.

Уоррен Баффет в молодости откладывал до 80% заработка. Да, он жил скромнее своих коллег. Зато сейчас…

«Но я не Баффет!» — скажете вы.

Верно. Вы — человек с доходом 500 000 рублей в месяц, который тратит 450 000 на поддержание образа жизни. Баффет в вашем возрасте тратил меньше и зарабатывал меньше. Но откладывал — больше. Не в абсолютных цифрах. В процентах.

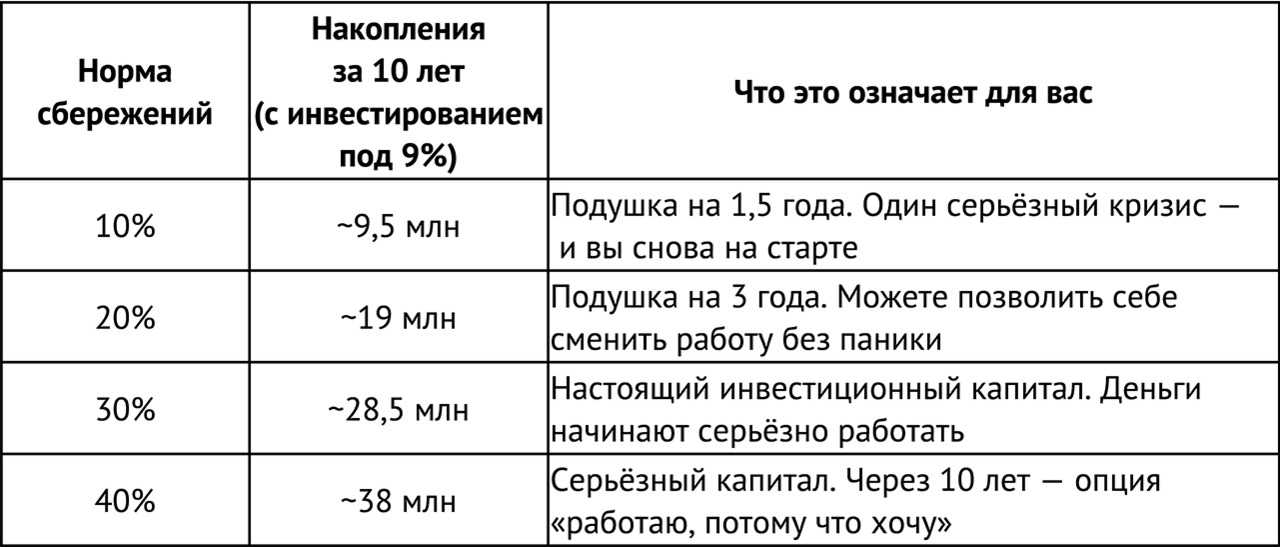

Вот реальная математика для вашего уровня дохода (при доходе 500 тыс./мес.):

Расчёт: ежемесячное инвестирование с доходностью 9% годовых (консервативная оценка для сбалансированного портфеля на Мосбирже за 20 лет), с учётом инфляции 7% (среднее значение на горизонте 20 лет).

Разница между 10% и 40% — это не «чуть больше экономии». Это разница между «работаю до смерти» и «выбираю, работать или нет».

«Но я не могу откладывать 40%!» — слышу я этот крик.

Не можете? Или не хотите? Давайте разберёмся.

В первой главе мы нашли у Андрея 186 000 рублей ежемесячных расходов, которые не приносили ни пользы, ни удовольствия. Это 37% от его дохода в 500 000. Просто — испарялось.

Вопрос не в том, можете ли вы откладывать больше. Вопрос в том, куда утекают деньги, которые вы уже не откладываете.

Мини-тест: проверьте свои финансовые убеждения за 3 минуты

Прежде чем двигаться дальше — быстрая диагностика. Ответьте «да» или «нет»:

— Вы считаете, что 10% — достаточная норма сбережений для вашего уровня дохода?

— Вы верите, что недвижимость — самая надёжная инвестиция?

— Вы думаете, что «диверсификация» — это рубли в одном банке и доллары в другом?

— Вы уверены, что ваш банковский консультант рекомендует вам оптимальные продукты?

— Вы полагаете, что индексные фонды на западные рынки — это безопасная долгосрочная инвестиция для россиянина?

Если вы ответили «да» хотя бы на два вопроса — вы работаете на устаревшей операционной системе. Потому что вас так научили книги, написанные для других людей в другое время.

К концу этой главы вы увидите, почему каждое из этих убеждений может стоить вам миллионы.

«Инвестируй в индексы» — совет, который может вас разорить

Теперь — о второй священной корове. Пассивное инвестирование в индексные фонды.

Джон Богл, основатель Vanguard, перевернул мир инвестиций. Его идея проста: не пытайтесь обыграть рынок — следуйте за рынком. Купите индекс, держите долго, не дёргайтесь. Статистика на вашей стороне: 80% активных управляющих проигрывают индексу на длинном горизонте.

Гениально. Для американца.

Проблема в том, что вы — россиянин. В 2025 году. И правила игры изменились.

Февраль 2022 года. Российские инвесторы, вложившие деньги в иностранные ETF через российских брокеров, проснулись с заблокированными активами. Euroclear и Clearstream — европейские депозитарии — заморозили ценные бумаги. Не по решению инвесторов. Не по решению брокеров. По решению политиков, о существовании которых эти инвесторы даже не задумывались.

Сотни тысяч человек. Миллиарды рублей. Заморожены на неопределённый срок.

Я помню звонок от клиента в марте 2022-го. Дмитрий, 47 лет. Классический affluent — директор по развитию в IT-компании, доход около 600 тысяч. Следовал всем правилам: диверсифицировал, покупал ETF на американские и европейские индексы, держал долгосрочно.

«Алексей, у меня восемь миллионов заблокировано. Что делать?»

Что делать? Ждать. Потому что ничего другого сделать нельзя. Восемь миллионов — результат десяти лет дисциплинированного инвестирования — превратились в цифры на экране, которые нельзя ни продать, ни использовать, ни передать по наследству.

Джон Богл, при всём уважении, не предусмотрел санкции против России.

Ловушка географического мышления

«Окей», — скажете вы. — «Не буду покупать иностранные бумаги через российских брокеров. Открою счёт за рубежом».

Разумная мысль. С нюансами.

Нюанс первый: после 2022 года большинство западных брокеров перестали открывать счета россиянам. Interactive Brokers, Charles Schwab, Saxo Bank — двери закрыты или почти закрыты. Не потому что вы плохой человек. Потому что compliance-отделы этих компаний решили, что риски работы с российскими резидентами превышают потенциальную прибыль.

Нюанс второй: даже если вы откроете счёт (через резидентство другой страны, например), вы создаёте новый риск. Риск того, что завтра этот брокер тоже решит, что работать с вами — слишком сложно. Или что ваша страна нового резидентства введёт свои ограничения.

Нюанс третий: S&P 500 — это не «весь мир». Это 500 американских компаний. Инвестируя только в американский индекс, вы ставите на то, что американская экономика будет расти быстрее остальных. Последние сто лет — да, росла. Следующие сто лет — не факт. Китай, Индия, Юго-Восточная Азия — центры роста смещаются.

«Но все книги советуют S&P 500!»

Все книги написаны американцами для американцев. Для них S&P 500 — домашний рынок. Для вас — иностранный актив с валютным, политическим и инфраструктурным риском.

Это не значит, что иностранные инвестиции не нужны. Нужны. Но не по рецепту из книги, написанной человеком, который никогда не сталкивался с блокировкой счёта из-за санкций из-за СВО.

Что работает вместо книжных советов

Универсальных рецептов не существует — и это первое, что отличает взрослый подход от детского. Но есть принципы, проверенные практикой работы с сотнями состоятельных клиентов в новой реальности.

Принцип первый: разделяй и властвуй.

Российские активы — держите в России. Акции, облигации, недвижимость, золото. Через российских брокеров, в российской юрисдикции. Да, есть риски рублёвой инфляции и политической нестабильности. Но нет риска блокировки из-за решения иностранного регулятора.

Иностранные активы — держите за рубежом. Через иностранные структуры, в иностранной юрисдикции. Unit-linked полисы, зарубежные фонды, прямые инвестиции. Да, это сложнее и дороже. Но это — реальная диверсификация, а не её иллюзия.

Смешивать эти два мира — покупать иностранные бумаги через российских брокеров — значит получать худшее из обоих миров: и политический риск России, и санкционный риск Запада.

Принцип второй: ликвидность — это не трусость.

Книги учат: «Деньги должны работать». И это правда. Но деньги, которые заблокированы, — не работают. Они даже не ваши — они где-то между вами и регулятором, который решает, когда их разморозить.

Держать часть капитала в ликвидной форме — это не трусость. Это страховка от мира, в котором правила меняются быстрее, чем переиздаются книги по инвестированию.

Принцип третий: платите за экспертизу, а не за продукты.

Вот ключевое отличие affluent-сегмента от массового рынка.

Массовый рынок покупает продукты. Пришёл в банк — тебе продали ПИФ с комиссией 3%. Пришёл к брокеру — продали структурный продукт с «гарантированной доходностью» (гарантированной — для продавца).

Состоятельные люди покупают экспертизу. Платят консультанту за то, чтобы он разобрался в ситуации и дал рекомендацию. Не ту, которая выгодна консультанту. А ту, которая выгодна клиенту.

Разница — в конфликте интересов.

Как это работает на практике:

Виктор, 52 года, владелец сети автосервисов. Капитал — около 85 миллионов рублей. До нашей встречи — всё в рублях: депозиты, недвижимость в Москве, доля в бизнесе.

«Я патриот, зачем мне валюта», — сказал он в 2021 году.

Мы выстроили структуру: 40% — российские активы (бизнес, коммерческая недвижимость, рублёвые облигации). 35% — иностранные активы через unit-linked полис в юрисдикции, не присоединившейся к санкциям. 15% — ликвидный резерв в разных валютах. 10% — физическое золото.

Февраль 2022-го. Рубль падает. Рынок — в пике. Виктор звонит: «Что делать?»

Ответ: ничего. Структура уже выстроена. Российская часть просела — но она по-прежнему доступна. Иностранная часть — не заблокирована, потому что в правильной юрисдикции. Ликвидный резерв — позволяет не продавать активы на дне. Золото — выросло.

Через год Виктор восстановил и даже приумножил капитал. Не потому что угадал. Потому что не зависел от одного сценария.

Дмитрий, из истории выше, делал то же самое — но через российского брокера. Одно структурное решение. Разница в результате — 8 миллионов заблокированных против работающего капитала.

Фидуциарная обязанность: термин, который вам нужно знать

Есть два типа финансовых советников. И между ними — пропасть.

Первый тип работает по «стандарту соответствия» (suitability standard). Это большинство банковских консультантов и брокеров. Их обязанность — предложить вам продукт, который вам «подходит». Не лучший. Не оптимальный. Просто — подходящий.

Представьте врача, который выписывает вам лекарство не потому, что оно лучшее, а потому, что фармкомпания платит ему комиссию. Лекарство вам «подходит» — не убьёт. Но есть другое, эффективнее и дешевле. Только за него врачу не платят.

Это — стандарт соответствия. Легально. Повсеместно. И системно работает против вас.

Второй тип работает по «фидуциарному стандарту» (fiduciary standard). Это независимые советники, которые юридически обязаны действовать в интересах клиента. Не «предлагать подходящее» — а «рекомендовать лучшее». Не получать комиссии от продуктов — а получать плату за совет.

В США фидуциарные советники — это зарегистрированные инвестиционные советники (RIA) и сертифицированные финансовые планировщики (CFP®). В России — инвестиционные советники, включённые в реестр Центрального банка.

Разница в подходе? Колоссальная.

Пример. Вы приходите в банк с вопросом: «Куда вложить 5 миллионов?»

Консультант по стандарту соответствия посмотрит, какой продукт даёт ему максимальную комиссию, убедится, что он вам формально «подходит», и предложит его. Скажем, структурный продукт с комиссией 4% — это 200 000 рублей в карман банка. Продукт вам «подходит»? Да. Он лучший для вас? Нет.

Консультант по фидуциарному стандарту проанализирует вашу ситуацию, цели, сроки, риск-профиль — и даст рекомендацию, которая максимизирует вашу выгоду. Даже если эта рекомендация — «положите на депозит и не дёргайтесь». Потому что его работа — давать советы, а не продавать продукты.

«Но фидуциарный советник стоит денег!»

Да. Консультация может стоить 30, 50, 100 тысяч рублей. Дорого?

Давайте посчитаем. Комиссия 4% от 5 миллионов — 200 000 рублей. Комиссия 1% ежегодно (типично для ПИФов) — ещё 50 000 в год. За пять лет вы отдадите банку 450 000 рублей.

Консультация фидуциарного советника за 50 000 рублей, которая поможет избежать этих комиссий, окупается в первый же месяц.

Дорого — это не когда вы платите за совет. Дорого — это когда вы платите за продукт, не понимая, сколько платите.

Быстрая проверка: на чьей стороне ваш консультант?

Вот практическое упражнение, которое займёт 5 минут и может сэкономить сотни тысяч.

Позвоните своему банковскому менеджеру или брокеру. Задайте три вопроса:

— «Вы получаете комиссию от продуктов, которые мне рекомендуете?» Честный ответ: «Да». Если говорит «нет» — либо врёт, либо не понимает, как устроена его компенсация.

— «Какой процент вашего дохода — это комиссии от продаж, а какой — фиксированная зарплата?» Чем выше доля комиссий — тем сильнее конфликт интересов.

— «Включены ли вы в реестр инвестиционных советников ЦБ РФ?» Если да — он несёт фидуциарную ответственность. Если нет — он продавец продуктов вышестоящей организации (что не делает его плохим человеком), но не советник.

Ответы расскажут вам всё, что нужно знать о том, чьи интересы защищает этот человек.

Почему финансовое планирование — это не план, а процесс

Книги по финансовой грамотности предлагают составить план. Записать цели, посчитать, сколько нужно откладывать, выбрать инструменты — и следовать плану.

Это работает для человека с простой жизнью. Стабильная зарплата, стандартные расходы, понятные цели: квартира, машина, пенсия.

У вас — не так.

У вас — бизнес с непредсказуемым денежным потоком. Или бонус, который может быть, а может не быть. Или развод на горизонте. Или возможность продать долю. Или дети, которые собрались учиться за рубежом. Или родители, которым нужна помощь.

Ваша жизнь — не прямая линия. Ваша жизнь — это серия развилок, на каждой из которых нужно принимать решения с неполной информацией.

План, составленный год назад, может быть нерелевантен сегодня. Потому что изменились ставки. Изменились законы. Изменились санкции. Изменились ваши цели.

Поэтому affluent-сегменту нужно не финансовое планирование (financial planning) — а управление капиталом (wealth management). Не дорожная карта — а навигатор, который перестраивает маршрут в реальном времени.

Это включает:

• Стратегическое управление инвестициями — не «купи и держи», а «покупай, держи, ребалансируй, адаптируй»

• Налоговое планирование — не «заплати налоги», а «структурируй так, чтобы платить законно, но не больше необходимого»

• Управление рисками — не «авось пронесёт», а «если не пронесёт — что тогда?»

• Планирование наследства — не «потом разберёмся», а «разберёмся сейчас, пока есть время»

Четыре столпа. Интегрированная система. Непрерывный процесс.

Это не то, чему учат книги по финансовой грамотности. Потому что книги по финансовой грамотности написаны для людей, которые строят первый этаж. Вы — строите небоскрёб. Вам нужен архитектор, а не учебник по кладке кирпича.

Что отличает финансовое мышление affluent-сегмента

Давайте подведём итог. Чем мышление состоятельного человека должно отличаться от массового?

Массовый рынок думает: «Как накопить?» Affluent думает: «Как не терять?»

Это разные задачи. Накопление — это сложение. Управление капиталом — это сложение минус потери на комиссиях, налогах, инфляции, неудачных решениях и упущенных возможностях.

При доходе 80 000 потери на комиссиях — неприятность. При доходе 800 000 потери на комиссиях — катастрофа. Потому что абсолютные цифры совсем другие.

Массовый рынок думает: «Куда вложить?» Affluent думает: «Как структурировать?»

«Куда вложить» — это вопрос продукта. «Как структурировать» — это вопрос архитектуры. Какая часть капитала в России, какая — за рубежом? Какая — ликвидная, какая — долгосрочная? Какая — на меня, какая — на детей? Какая — облагается налогом, какая — оптимизирована?

Продукт можно выбрать неправильно и потерять 10–20%. Архитектуру можно выстроить неправильно и потерять всё.

Массовый рынок думает: «Сам разберусь». Affluent думает: «Кто лучший эксперт для моей задачи?»

Это не вопрос ума. Это вопрос времени и цены ошибки.

Человек с доходом 80 000 может экспериментировать. Потерял 50 000 на неудачной инвестиции — неприятно, но не критично.

Человек с капиталом 50 миллионов не может экспериментировать. Потерял 10 миллионов — это не «неприятно». Это годы жизни, обращённые в ноль.

Поэтому состоятельные люди платят за экспертизу. Не потому что не могут сами. Могут. Но цена ошибки слишком высока, чтобы учиться на своих ошибках.

Упражнение: аудит ваших финансовых убеждений

Прежде чем двигаться дальше, проведите ревизию того, во что вы верите.

Возьмите лист бумаги и выпишите все финансовые правила, которым вы следуете. Все. «Откладывай 10%». «Диверсифицируй». «Недвижимость — надёжно». «Доллар — защита». Всё, что сидит в голове как аксиома.

Теперь напротив каждого правила напишите:

— Откуда я это взял? (Книга? Родители? «Все так говорят»? )

— Когда и для кого это было актуально?

— Работает ли это для меня — с моим доходом, в моей стране, в 2025 году?

Буду честен: большинство ваших убеждений окажутся либо устаревшими, либо чужими, либо просто неприменимыми к вашей ситуации.

И это нормально. Вы не виноваты, что читали книги, написанные не для вас. Виноваты те, кто их продавал как универсальные истины.

Ваша задача сейчас — расчистить фундамент. Убрать мусор. Чтобы строить новое — на твёрдой почве, а не на чужих иллюзиях.

Почему вам всё-таки нужно читать книги

«Подождите», — скажете вы. — «Вы только что объяснили, что книги не работают. И при этом написали книгу. Нет ли тут противоречия?»

Нет.

Книги по финансовой грамотности не работают — потому что они написаны для другой аудитории с другими задачами в другое время.

Эта книга — другая. Она не даст вам универсальный рецепт. Она даст вам способ думать. Фреймворк для принятия решений. Понимание того, какие вопросы задавать и где искать ответы.

После этой книги вы не станете экспертом по инвестициям. Но вы станете грамотным клиентом. Человеком, которого сложно обмануть. Который понимает, как устроена игра. И который знает, когда ему нужна помощь — и какая именно.

Это ценнее, чем любой конкретный совет. Потому что советы устаревают. А способ думать — остаётся.

В следующей главе мы разберём концепцию финансового возраста. Вы узнаете, почему 45-летний успешный предприниматель может быть финансовым подростком — и что с этим делать.

Кстати, Марина, с которой мы начали? Через год после нашей работы она откладывает 35% дохода вместо 10% — это 147 тысяч в месяц. Не потому что стала зарабатывать больше. И не потому что стала жить хуже. А потому что перестала следовать советам, которые были придуманы не для неё. Её капитал за год вырос на 2,1 миллиона — столько же, сколько она накопила за предыдущие пять лет.

Те пять книг? Они до сих пор лежат у неё на полке. Как напоминание о том, сколько стоит следовать чужим правилам. И просто — как хорошие книги для определенного этапа нашего жизненного роста.

Хотите разобраться, какие финансовые убеждения вам мешают?

Я подготовил чек-лист из 15 популярных финансовых мифов — с объяснением, почему каждый из них не работает для людей с вашим уровнем дохода. Плюс — инструкция, как проверить, включён ли ваш консультант в реестр ЦБ. Считайте это инвестицией в ваше финансовое образование — с моей стороны.

Сканируйте — и напишите моему ИИ-ассистенту «15 мифов» или «реестр ЦБ». Он поймёт.

Глава 3. Финансовый возраст: сколько вам лет на самом деле

Почему 45-летний миллионер может быть финансовым подростком

Игорю 48 лет. Он владеет сетью стоматологических клиник в Подмосковье. Оборот — около 180 миллионов в год. Личный доход — 1,2 миллиона рублей в месяц. Porsche Cayenne, загородный дом, квартира в Москве, жена не работает, двое детей в частной школе.

По всем внешним признакам — успешный состоявшийся мужчина.

На нашей первой встрече я попросил его ответить на простой вопрос: «Сколько вы сможете прожить, если завтра ваш бизнес перестанет приносить доход?»

Игорь задумался. Потом достал телефон, открыл банковское приложение. Посчитал. И начал смеяться.

«Месяца четыре. Может, шесть, если продам одну машину».

Человек с доходом 1,2 миллиона в месяц. С бизнесом, который строил пятнадцать лет. С Porsche и загородным домом. Имеет подушку безопасности на четыре месяца.

Это не история про транжирство. Игорь не покупает яхты и не летает частными джетами. Это история про финансовый возраст. Игорю 48 лет по паспорту. Но финансово ему — четырнадцать.

Что это значит — и как понять, сколько лет вам?

Модель финансового взросления: четыре стадии

За двадцать лет практики я заметил закономерность: финансовое поведение людей можно разделить на четыре чётких стадии. Как возрастные периоды — только к паспортному возрасту они не привязаны.

Можно быть 25-летним финансовым взрослым. И 55-летним финансовым ребёнком. Доход не определяет стадию. Должность не определяет стадию. Даже размер капитала — не определяет.

Стадию определяет то, как вы думаете о деньгах и что вы с ними делаете.

Стадия 1: Финансовый ребёнок

Ребёнок живёт сегодняшним днём. Деньги для него — это то, что появляется (от родителей, от работы, откуда-то) и тратится на то, что хочется прямо сейчас.

Признаки финансового ребёнка:

• Не знает точно, сколько зарабатывает и сколько тратит

• Не имеет накоплений или имеет «заначку на чёрный день» — обычно меньше месячного дохода

• Живёт от зарплаты до зарплаты, независимо от размера этой зарплаты

• Финансовые решения принимает импульсивно: «хочу — покупаю»

• Верит в «как-нибудь разберёмся» и «деньги придут»

Финансовый ребёнок может зарабатывать 50 тысяч. Может — 500 тысяч. Может — 5 миллионов. Сумма не важна. Важно отношение: деньги существуют, чтобы их тратить. Точка.

Типичная фраза: «Зачем копить? Завтра может и не наступить».

Стадия 2: Финансовый подросток

Подросток уже понимает, что деньги — это ресурс. Он начинает считать, планировать, откладывать. Но делает это хаотично и непоследовательно.

Признаки финансового подростка:

• Знает свои доходы, примерно представляет расходы (плюс-минус 30%)

• Имеет накопления — обычно от 3 до 12 месячных расходов

• Периодически инвестирует, но без системы: «тут акции купил, тут крипту попробовал»

• Финансовые цели размыты: «хочу быть богатым», «хочу обеспечить детей»

• Знает, что нужен план, но «руки не доходят» его составить

Финансовый подросток — самая распространённая стадия среди моих клиентов. Умные, успешные, зарабатывающие люди. Которые знают, что нужно делать. Но не делают.

Это как подросток, который знает, что нужно готовиться к экзаменам. Но Netflix сам себя не посмотрит.

Типичная фраза: «Я планирую начать инвестировать серьёзно. Вот закрою этот проект — и займусь».

Стадия 3: Финансовый взрослый

Взрослый взял ответственность за своё финансовое будущее. У него есть система, и он ей следует.

Признаки финансового взрослого:

• Точно знает свои доходы, расходы, активы и обязательства

• Имеет финансовую подушку на 12+ месяцев расходов

• Регулярно инвестирует фиксированный процент дохода (20%+)

• Имеет конкретные финансовые цели с цифрами и сроками

• Понимает свой риск-профиль и инвестирует в соответствии с ним

• Имеет страховую защиту ключевых рисков

• Использует налоговые льготы и оптимизацию

Финансовый взрослый — это не тот, кто много зарабатывает. Это тот, кто контролирует свои финансы, а не позволяет финансам контролировать его.

Типичная фраза: «Мой личный финансовый план предполагает выход на пассивный доход через 12 лет».

Стадия 4: Финансовый архитектор

Архитектор строит системы, которые работают без его постоянного участия. Он думает не только о себе, но и о следующих поколениях.

Признаки финансового архитектора:

• Имеет диверсифицированный капитал, генерирующий пассивный доход

• Работает по желанию, а не по необходимости

• Выстроил структуру владения активами (фонды, трасты, страховые оболочки)

• Имеет план передачи капитала следующему поколению

• Управляет не деньгами, а командой профессионалов, которые управляют деньгами

• Думает горизонтами в 20–30 лет и дальше

Финансовый архитектор — это не обязательно миллиардер. Это человек, который выстроил машину по созданию и сохранению богатства. Машину, которая работает независимо от того, работает ли он сам.

Типичная фраза: «Мы с советником обсуждаем структуру семейного фонда для внуков».

Почему высокий доход не равен взрослости

Вернёмся к Игорю. 1,2 миллиона в месяц. Подушка на четыре месяца. Почему?

Потому что он зарабатывает как взрослый. Но распоряжается деньгами как подросток.

Его бизнес генерирует отличный денежный поток. Но этот поток целиком уходит на поддержание образа жизни. Дом требует обслуживания. Машины требуют обслуживания. Частная школа требует оплаты. Жена требует отпуска на Мальдивах. Не потому что жена плохая — потому что так устроена жизнь семьи с доходом 1,2 миллиона.

Проблема глубже. Игорь пятнадцать лет строил бизнес. Всё это время он реинвестировал в бизнес. Открывал новые клиники. Покупал оборудование. Нанимал врачей. Это правильная стратегия роста. Но в результате весь его капитал — это бизнес.

Что происходит, если бизнес схлопывается? Пандемия, конкуренция, проблемы со здоровьем самого Игоря — и машина останавливается. А вместе с ней — всё.

Игорь не диверсифицирован. Игорь не защищён. Игорь не имеет плана Б. Игорь — финансовый подросток с Porsche.

И он такой не один.

Ловушка предпринимательского мышления

Вот что я наблюдаю у большинства успешных предпринимателей: они застревают на стадии подростка именно из-за качеств, которые сделали их успешными.

Чтобы построить бизнес, нужно:

• Рисковать (вкладывать всё в одно дело)

• Концентрироваться (не распыляться на другие активы)

• Верить в себя (игнорировать «пессимистичные» сценарии)

• Реинвестировать (не выводить деньги из бизнеса)

Эти же качества становятся ловушкой, когда бизнес уже построен:

• Рисковать → Все яйца в одной корзине

• Концентрироваться → Нет диверсификации

• Верить в себя → «Со мной такого не случится»

• Реинвестировать → Нет личного капитала вне бизнеса

Предприниматель, который не перестроил мышление после выхода на стабильный доход, остаётся финансовым подростком. Он продолжает играть в игру роста, когда пора играть в игру сохранения.

Это как спортсмен, который в 45 лет тренируется так же, как в 25. Результат — не медали, а травмы.

Ловушка топ-менеджера: другая болезнь, тот же диагноз

Думаете, это только про предпринимателей? Топ-менеджеры застревают на стадии подростка не реже — просто по другим причинам.

Александр, 44 года. Финансовый директор крупной IT-компании. Зарплата — 850 тысяч. Бонус — до 3 миллионов в год. Опционы — на бумаге ещё миллионов 15.

«Опционы вестятся через полтора года. Какой смысл сейчас откладывать? Вот реализую — тогда и займусь инвестициями серьёзно», — сказал он мне на первой встрече.

Александр уверен, что у него всё под контролем. Высокий стабильный доход. Бонусы. Опционы, которые «вот-вот станут реальными деньгами».

Проблема? Александр тратит, исходя из ожидаемого дохода, а не реального. Бонус «почти гарантирован» — значит, можно взять машину в кредит. Опционы «скоро реализуются» — значит, можно купить квартиру побольше.

А потом компания меняет стратегию. Или приходит новый CEO. Или случается 2022 год — и опционы, номинированные в долларах, превращаются в тыкву.

Ловушка топ-менеджера — это иллюзия стабильности. Предприниматель хотя бы знает, что рискует. Топ-менеджер думает, что его зарплата — это данность. Что бонус — это почти зарплата. Что опционы — это почти деньги.

«Почти» — опасное слово в финансах.

И ещё одна ловушка: золотые наручники. Опционы, которые реализуются через три года. Бонус, который выплачивается в марте за прошлый год. Пенсионная программа, которая сгорает при увольнении. Всё это привязывает к работодателю — и создаёт иллюзию, что уходить некуда и незачем.

Александр не строит личный капитал, потому что «зачем, если компания обо мне позаботится». Компания позаботится — пока вы ей нужны. В день, когда станете не нужны, позаботитесь сами. И хорошо бы к этому дню иметь чем.

Экспресс-тест: определите свою стадию за 5 минут

Ответьте на вопросы. Записывайте баллы.

Блок 1: Осведомлённость

1. Знаете ли вы свои ежемесячные расходы с точностью до 10%?

• Нет, примерно представляю (0 баллов)

• Да, веду учёт (2 балла)

2. Можете ли вы назвать общую стоимость своих активов прямо сейчас?

• Нет / Очень примерно (0 баллов)

• Да, с точностью до 5% (2 балла)

3. Знаете ли вы свою чистую стоимость (активы минус обязательства)?

• Никогда не считал (0 баллов)

• Да, обновляю минимум раз в квартал (2 балла)

Блок 2: Защищённость

4. На сколько месяцев расходов хватит вашей финансовой подушки?

• Менее 3 месяцев (0 баллов)

• 3–6 месяцев (1 балл)

• 6–12 месяцев (2 балла)

• Более 12 месяцев (3 балла)

5. Есть ли у вас страхование жизни, покрывающее минимум 5 годовых доходов семьи?

• Нет / Не знаю (0 баллов)

• Да (2 балла)

6. Диверсифицированы ли ваши активы (не более 50% в одном классе)?

• Нет, почти всё в одном месте (0 баллов)

• Частично (1 балл)

• Да, сознательно распределено (2 балла)

Блок 3: Систематичность

7. Инвестируете ли вы регулярно фиксированный процент дохода?

• Нет / Когда получается (0 баллов)

• Да, минимум 10% (1 балл)

• Да, минимум 20% (2 балла)

8. Есть ли у вас письменный финансовый план с конкретными целями и сроками?

• Нет (0 баллов)

• Есть в голове (1 балл)

• Есть документ, который обновляю (2 балла)

9. Используете ли вы налоговые льготы (ИИС, вычеты)?

• Нет / Не знаю о них (0 баллов)

• Частично (1 балл)

• Максимально (2 балла)

Блок 4: Архитектура

10. Можете ли вы прекратить работать и сохранить текущий уровень жизни?

• Нет (0 баллов)

• Да, на несколько лет (1 балл)

• Да, неограниченно долго (3 балла)

11. Есть ли у вас план передачи капитала следующему поколению?

• Нет / «Потом разберёмся» (0 баллов)

• Есть завещание (1 балл)

• Есть структура (фонд, траст, страховая оболочка) (2 балла)

12. Работаете ли вы с командой профессионалов (советник, юрист, налоговый консультант)?

• Нет (0 баллов)

• С кем-то одним (1 балл)

• Да, координированная команда (2 балла)

Подсчитайте сумму:

0–6 баллов: Финансовый ребёнок. Вы живёте сегодняшним днём. Это не оскорбление — это диагноз. Хорошая новость: осознание проблемы — первый шаг. Плохая новость: каждый месяц без изменений — это потерянные деньги и возможности. Начните с главы 1: рентген бюджета.

7–12 баллов: Финансовый подросток. Вы знаете, что нужно делать, но не делаете. Или делаете непоследовательно. Это самая опасная стадия — потому что создаёт иллюзию контроля. Вы чувствуете себя «нормальным», но уязвимы перед любым серьёзным кризисом. Вам нужна система, а не знания.

13–19 баллов: Финансовый взрослый. У вас есть система, и она работает. Вы контролируете финансы, а не они вас. Следующий шаг — оптимизация и масштабирование. Подумайте о структурах, которые будут работать без вашего участия.

20–26 баллов: Финансовый архитектор. Вы построили машину. Теперь ваша задача — поддерживать её и передать следующему поколению. Эта книга вряд ли расскажет вам много нового, но может помочь систематизировать знания.

Почему большинство застревает на стадии подростка

Переход от ребёнка к подростку происходит естественно. Жизнь заставляет: появляются обязательства, семья, ипотека. Хочешь не хочешь — начинаешь считать.

Переход от подростка к взрослому — нет. Этот переход требует сознательного усилия. И вот почему большинство его не совершает:

Причина 1: Отсутствие боли. Финансовый подросток с высоким доходом не чувствует проблемы. Денег хватает на всё — сегодня. Что будет через десять лет — абстракция. А мозг не умеет планировать абстракции.

Причина 2: Иллюзия времени. «Мне 42, до пенсии ещё 20 лет. Успею». Нет, не успеете. Потому что через 5 лет вам будет 47, и вы скажете то же самое. А потом 52. А потом — поздно.

Причина 3: Сложность. Финансовое планирование — это не ракетостроение. Но это и не интуитивно понятная вещь. Налоги, инструменты, юрисдикции, страховки — глаза разбегаются. Проще отложить.

Причина 4: Отсутствие внешнего давления. Никто не заставляет вас становиться финансово взрослым. Начальника нет. Дедлайна нет. Экзамена нет. Можно бесконечно откладывать — и никто не накажет. Кроме будущего вас.

Что нужно для перехода на следующую стадию

От ребёнка к подростку:

• Начать вести учёт доходов и расходов (хотя бы 3 месяца)

• Создать финансовую подушку (минимум 3 месяца расходов)

• Понять, куда уходят деньги

От подростка к взрослому:

• Сформулировать конкретные финансовые цели с цифрами и сроками

• Создать и начать выполнять инвестиционный план

• Нарастить подушку до 12+ месяцев

• Закрыть ключевые риски страхованием

• Начать использовать налоговые льготы

От взрослого к архитектору:

• Выстроить структуру владения активами

• Создать источники пассивного дохода

• Разработать план преемственности

• Собрать команду профессионалов

• Начать думать горизонтами поколений

Каждый переход — это не одно действие, а изменение образа мышления. От «живу сегодня» к «планирую завтра». От «планирую завтра» к «строю систему». От «строю систему» к «создаю наследие».

Ваша быстрая победа: одно действие за 20 минут

Хватит читать — пора действовать. Вот конкретное задание в зависимости от вашей стадии:

Если вы финансовый ребёнок (0–6 баллов): Прямо сейчас откройте банковское приложение и посмотрите расходы за последний месяц. Выпишите три самые крупные категории. Это займёт 10 минут. Теперь вы знаете, куда уходят деньги — а значит, перестали быть ребёнком.

Если вы финансовый подросток (7–12 баллов): Откройте сайт любого крупного брокера и заведите ИИС — индивидуальный инвестиционный счёт. Это бесплатно и займёт 15 минут. Положите туда хотя бы 10 000 рублей. Поздравляю — вы только что получили право на налоговый вычет до 52 000 рублей в год. Первый шаг к системе сделан.

Если вы финансовый взрослый (13–19 баллов): Посчитайте свою чистую стоимость: все активы минус все обязательства. Запишите цифру. Поставьте напоминание повторить через три месяца. То, что измеряется — улучшается. Теперь у вас есть точка отсчёта.

Если вы финансовый архитектор (20–26 баллов): Позвоните своему финансовому советнику и назначьте встречу для обсуждения структуры наследственного планирования. Если у вас нет советника — это и есть ваше действие: найти его.

Не откладывайте. Закройте книгу, сделайте одно действие, потом продолжите читать. Серьёзно. Я подожду.

Чек-лист перехода на следующую стадию

Вместо абстрактных размышлений — конкретный список. Распечатайте, повесьте на стену, вычёркивайте по мере выполнения.

От ребёнка к подростку:

☐ Веду учёт расходов минимум 1 месяц

☐ Знаю свои ежемесячные расходы с точностью до 10%

☐ Имею подушку минимум на 3 месяца расходов

☐ Подушка лежит отдельно от «оперативных» денег

От подростка к взрослому:

☐ Есть финансовый план с целями, цифрами и сроками

☐ Откладываю минимум 20% дохода регулярно

☐ Подушка выросла до 12 месяцев расходов

☐ Открыт ИИС, использую налоговые вычеты

☐ Оформлено страхование жизни (минимум 5 годовых доходов)

☐ Активы распределены: не более 50% в одном классе

☐ Есть инвестиционный портфель, который пополняю регулярно

От взрослого к архитектору:

☐ Пассивный доход покрывает минимум 50% расходов

☐ Могу не работать минимум 5 лет без снижения уровня жизни

☐ Есть структура владения активами (ООО, фонд, страховая оболочка)

☐ Составлено завещание или наследственный договор

☐ Обсудил финансовый план с семьёй

☐ Работаю с командой: советник + юрист + налоговый консультант

Каждый пункт — это не «когда-нибудь». Это конкретное действие с конкретным результатом. Выберите один невыполненный пункт. Сделайте его на этой неделе.

Если вы уже выполнили действие из предыдущего раздела — вы молодец. Чек-лист — это карта для следующих шагов, не для сегодняшнего вечера.

Сколько стоит оставаться подростком

Давайте посчитаем. Игорь с его 1,2 миллиона в месяц.

Если бы он последние 10 лет откладывал 20% дохода (240 тысяч в месяц) и инвестировал под средние 10% годовых — сегодня у него было бы около 50 миллионов рублей отдельно от бизнеса. Даже при консервативных 7% — это 40 миллионов.

50 миллионов — это:

• 4 года жизни семьи без дохода (при расходах 1 млн/месяц)

• Или 400 тысяч рублей пассивного дохода ежемесячно (при 5% годовых)

• Или возможность спокойно продать бизнес, не торгуясь от безысходности

Вместо этого у Игоря — подушка на 4 месяца. Потому что 10 лет он оставался финансовым подростком.

Цена вопроса: 50 миллионов. Или — спокойствие, безопасность, свобода выбора.

Это не упрёк Игорю. Это математика. Холодная, безэмоциональная, неумолимая.

Возраст — не приговор

Хорошая новость: финансовый возраст можно изменить. В отличие от паспортного.

Игорь на наших встречах за полтора года прошёл путь от подростка до уверенного взрослого. Он:

• Начал выводить 25% прибыли бизнеса в личный инвестиционный портфель

• Оформил страхование жизни и ключевых рисков

• Структурировал владение клиниками через ООО с разделением операционного и имущественного бизнеса

• Открыл ИИС и начал использовать налоговые вычеты

• Составил завещание и обсудил с женой финансовый план семьи

Его подушка выросла с 4 месяцев до 2 лет. Его инвестиционный портфель — с нуля до 18 миллионов. Его бизнес стоит столько же — но теперь это не единственный актив.

Игорь по-прежнему ездит на Porsche. По-прежнему живёт в загородном доме. По-прежнему отдыхает с семьёй. Образ жизни не изменился. Изменилось то, что за этим образом жизни стоит.

Раньше за ним стоял один источник — бизнес. Теперь — система.

Игорю 50 лет по паспорту. Но финансово — наконец-то столько же.

В следующей главе мы перейдём от диагноза к системе. Вы узнаете, из чего состоит личный капитал и почему «четыре корзины» — это не метафора из книги по саморазвитию, а инженерный принцип, которому следуют семьи с капиталом в сотни миллионов.

Хотите точно определить свой финансовый возраст?

Экспресс-тест в книге даёт общее представление. Полная диагностика учитывает больше параметров: структуру активов, денежный поток, риск-профиль, семейную ситуацию, налоговую нагрузку.

Результат — персональный отчёт с конкретными рекомендациями по переходу на следующую стадию.

Напишите моему ИИ-ассистенту «финансовый возраст» — он проведёт вас через диагностику.

Глава 4. Анатомия личного капитала

Чем капитал отличается от денег — и почему это важнее, чем вы думаете

Сергей пришёл ко мне с вопросом, который я слышу каждую неделю: «Куда вложить деньги?»

У Сергея было 12 миллионов рублей. Продал долю в бизнесе, закрыл старые долги, остаток лежал на депозите. 47 лет, жена, двое детей-подростков, квартира в Москве, машина. Доход от консалтинга — около 700 тысяч в месяц, но нестабильный: бывает миллион, бывает триста.

«Хочу, чтобы деньги работали», — сказал он. — «Акции? Облигации? Недвижимость? Что сейчас лучше?»

Я задал ему встречный вопрос: «Сергей, а сколько у вас денег на жизнь на ближайшие полгода — если завтра заказы прекратятся?»

Пауза. Калькулятор в телефоне. Ещё одна пауза.

«Ну… миллиона полтора, наверное. Может, два».

«То есть из 12 миллионов вы готовы инвестировать 10?»

«Ну да. А что не так?»

Всё не так.

Сергей собирался вложить деньги, которые ему могут понадобиться через три месяца, в инструменты, рассчитанные на три года. Это как заправить дизельный Cayenne девяносто восьмым: звучит богато, едешь на эвакуаторе.

Проблема Сергея — не в выборе инструментов. Проблема в том, что он не понимает разницу между деньгами и капиталом. И пока не поймёт — любой инвестиционный совет будет вреден.

Деньги, доход, капитал: три разных зверя

Большинство людей используют эти слова как синонимы. «У меня есть деньги» = «У меня хороший доход» = «У меня есть капитал». Это ошибка, которая стоит миллионы.

Деньги — это то, что лежит у вас на счёте прямо сейчас. Цифра в приложении банка. Деньги статичны: сегодня есть, завтра потратили — нет.

Доход — это поток. Сколько приходит за месяц, за год. Доход может быть большим, но если он весь уходит на расходы — денег у вас нет. Помните Андрея из первой главы? 830 тысяч семейного дохода, ноль на счёте в конце месяца.

Капитал — это система. Не просто деньги, а деньги, организованные определённым образом для достижения определённых целей. Капитал — это когда вы знаете: вот эта часть — на жизнь, вот эта — на чёрный день, вот эта — на рост, вот эта — для детей.

Человек с доходом 200 тысяч и капиталом 10 миллионов богаче, чем человек с доходом 2 миллиона и нулём на счёте. Первый может перестать работать и жить годы. Второй остановится — и через месяц начнёт занимать.

Доход — это скорость. Капитал — это расстояние, которое вы уже прошли.

Сергей с его 12 миллионами имел деньги. Но капитала у него не было — потому что деньги лежали одной кучей, без структуры, без понимания, какая часть для чего.

Быстрая проверка: капитал или куча денег?

Прежде чем двигаться дальше — 2 минуты на диагностику.

Откройте банковское приложение. Посмотрите на все свои счета и вклады. Запишите общую сумму.

Теперь ответьте: какая часть этих денег — на жизнь в ближайшие 3 месяца? Какая — неприкосновенный резерв? Какая — долгосрочные инвестиции?

Если вы не можете ответить без раздумий — у вас деньги, а не капитал. Это не приговор. Это точка старта.

Модель четырёх корзин: как устроен капитал взрослого человека

За двадцать лет работы с состоятельными семьями я выработал модель, которая работает. Не потому что я её придумал — а потому что так устроены финансы людей, которые действительно сохраняют и приумножают богатство.

Почему именно четыре корзины? Потому что у денег — четыре разных горизонта: сегодня, на случай кризиса, на годы вперёд и на поколения. Смешивать их — всё равно что хранить продукты в холодильнике вместе с документами и зимней одеждой. Технически можно. Практически — хаос.

Личный капитал — это четыре корзины. Четыре «кошелька» с разными целями, разными горизонтами и разными правилами.

Корзина 1: Операционная

Это деньги на жизнь. То, из чего вы платите за квартиру, еду, бензин, школу детей. Операционная корзина должна покрывать 1–2 месяца расходов и лежать там, откуда их легко взять: текущий счёт, дебетовая карта.

Главное правило: эти деньги не инвестируются. Никогда. Это не капитал — это операционный кэш. Как оборотные средства в бизнесе.

Корзина 2: Резервная (подушка безопасности)

Это страховка от жизни. Потеряли работу, заболели, сломалась машина, клиент не заплатил — вы берёте отсюда. Резервная корзина должна содержать 6–12 месяцев расходов семьи.

Где хранить? Депозиты, накопительные счета, короткие облигации — всё, что можно забрать за 1–3 дня без потери стоимости. Доходность вторична. Главное — ликвидность и сохранность.

Ошибка большинства: считать подушку «мёртвыми деньгами» и пытаться их инвестировать. Подушка — это не инвестиция. Это страховка. Вы же не жалуетесь, что ОСАГО не приносит доход?

Корзина 3: Инвестиционная

Вот здесь деньги работают. Акции, облигации, фонды, недвижимость, альтернативные инструменты — всё, что должно расти на горизонте 5–10–20 лет.

Ключевое слово — горизонт. Деньги, которые вам могут понадобиться через год, здесь лежать не должны. Рынки падают. Иногда — на 30–50%. Если вам придётся продавать на дне, потому что нужны деньги на жизнь, — вы не инвестор. Вы жертва.

Инвестиционная корзина — это терпение, конвертированное в доходность. Нет терпения — нет доходности.

Какие именно инструменты выбрать для этой корзины — акции, облигации, фонды, недвижимость — разберём подробно в главе 7. Сейчас важнее понять: деньги для инвестиций — это то, что остаётся после операционной и резервной корзин. Не наоборот.

Корзина 4: Наследственная

Это деньги, которые вы не планируете тратить при жизни. Капитал, который перейдёт детям, внукам, благотворительным фондам — кому вы решите.

Звучит как роскошь для миллиардеров? Нет. Наследственная корзина может начинаться с полиса страхования жизни на 5 миллионов рублей. Или с инвестиционного счёта, который вы открыли на имя ребёнка. Или с квартиры, которую вы купили «на будущее».

Один из моих клиентов начал наследственную корзину с того, что оформил накопительное страхование жизни на 15 миллионов. Взнос — 180 тысяч в год. Если с ним что-то случится, семья получит 15 миллионов. Если доживёт до конца программы — получит накопленную сумму сам. В любом случае — защита.

Суть не в размере. Суть в намерении: эти деньги — не для меня. Они переживут меня.

О том, как структурировать наследственную корзину — завещания, договоры, семейные фонды — подробно поговорим в главе 10.

Почему корзины — это сообщающиеся сосуды

Вот что упускают люди, которые слышат про «корзины» впервые: это не четыре отдельных сейфа. Это система.

Представьте четыре бассейна, соединённых трубами. Вода (деньги) может перетекать между ними — но по определённым правилам.

Правило первое: заполняй снизу вверх.

Сначала — операционная. Потом — резервная. Потом — инвестиционная. И только потом — наследственная.

Нельзя инвестировать, пока нет подушки. Нельзя думать о наследстве, пока инвестиционный портфель не генерирует доход. Это как строить крышу без фундамента.

Правило второе: не бери из нижних корзин ради верхних.

Соблазн велик: «А давайте я подушку вложу в акции, там же доходность выше!» Нет. Подушка — это подушка. В тот момент, когда она вам понадобится, акции будут стоить минус 40%. Проверено 2008-м, 2020-м, 2022-м.

Правило третье: пополняй регулярно, не единоразово.

Капитал строится не от случайных поступлений («продал машину — вложил»), а от системы («каждый месяц 20% дохода уходит в инвестиционную корзину»). Разовые вливания — это приятно. Регулярные — это богатство.

Правило четвёртое: перебалансируй.

Рынок вырос — инвестиционная корзина разбухла. Часть прибыли можно зафиксировать и перевести в резервную. Или наоборот: резервная корзина переполнена (больше 12 месяцев расходов) — излишек отправляется в инвестиции.

Это и есть управление капиталом. Не «купил и забыл». А «купил, следишь, корректируешь».

Сколько должно быть в каждой корзине

Вот ориентиры, которые я использую в работе с клиентами. Это не догма — это отправная точка, от которой мы корректируем в зависимости от ситуации.

Для человека 35–45 лет с доходом 400–800 тысяч:

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.