Бесплатный фрагмент - Деньги есть всегда!

Прокачайте свой финансовый интеллект!

Введение. Как на самом деле работает ваш финансовый интеллект?

Любопытно, что финансовый интеллект, о котором так много шумят, когда речь заходит о деньгах, в действительности является всего лишь одной гранью вашего могущественного интеллекта. То есть, его не существует в отрыве от других разновидностей интеллекта. Соответственно, для того, чтобы понять, как работает финансовый интеллект, нужно понять как вообще устроен интеллект.

Что такое интеллект в целом?

Интеллект — это умение решать различные жизненные задачи, находить выход из трудных ситуаций и достигать нужных результатов. Причём, достигаемые результаты всегда соответствуют уровню развития той или иной грани вашего интеллекта. Крепкое здоровье и спортивные достижения говорят о высоком телесном интеллекте. Успехи в карьере и коммуникации говорят о высоком эмоциональном интеллекте. Семейное счастье и харизматичная притягательность говорят о высоком сексуальном интеллекте. А финансовые успехи и избыток свободного времени красноречиво говорят о высоком финансовом интеллекте.

Достижения в одной сфере жизни не приводят автоматически к достижениям в остальных сферах жизни. Однако всегда есть определённые цепочки последовательностей и закономерностей, когда одна грань интеллекта укрепляет другую, связанную с ней, и способствует успеху с сопряжённых сферах. Например, успехи в обучении (познавательный интеллект) укрепляют аналитический и творческий интеллект, а успехи в творчестве, в свою очередь, укрепляют речевой и познавательный интеллект.

Восприятие, мышление, память, внимание, воображение, планирование, речь и поступки — это основные инструменты интеллекта, с помощью которых он, собственно, решает стоящие перед вами задачи. То, как вы относитесь к тем или иным ситуациям, о чём вы думаете, что помните, на что обращаете внимание, о чём мечтаете, что планируете, о чём говорите и как поступаете — всё это не просто характеризует вас как личность, а является отражением вашего интеллекта. Чем он выше — тем легче, быстрее и правильнее вы решаете те или иные жизненные задачи.

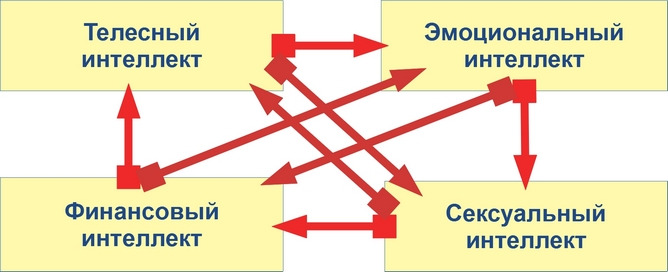

Как обстоят дела с финансовым интеллектом? Финансовый интеллект — это умение решать различные денежные вопросы и достигать нужных результатов в сфере денег. При этом, финансовый интеллект рождается на стыке взаимодействия эмоционального и сексуального интеллекта, которые в свою очередь базируются на телесном интеллекте:

Затрагивать телесный, эмоциональный и сексуальный интеллект в этой книге мы не будем. Это тема для отдельной книги. Мы коснёмся только финансового интеллекта. Но держите в голове, что он функционирует не сам по себе, а в активном взаимодействии с другими частями интеллекта.

При этом, финансовый интеллект — это навык, который поддаётся тренировке и легко измеряется по ключевым показателям (стоимость часа времени, норма месячного дохода, размер дельты и общая стоимость активов). По большому счёту, тренировка финансового интеллекта включает в себя изменение отношения к деньгам, повышение финансовых ожиданий (финансовый термостат, финансовые цели, финансовый план), трансформацию стратегий мышления и прокачку навыков, ответственных за рост по ключевым показателям (например, системный навык принятия решений в условиях неопределённости или системный навык решения задач).

В основе финансового интеллекта лежит финансовая программа и финансовый сценарий, основанные на определённом отношении к деньгам и финансовых ожиданиях. Финансовые ожидания могут быть совершенно разные, а отношение к деньгам может быть негативным, условно-негативным, нейтральным или позитивным. Финансовый сценарий может быть отрицательным (сценарий финансовой зависимости), положительным (сценарий финансовой безопасности), натуральным (сценарий финансовой независимости) и абсолютным (сценарий финансовой свободы). Финансовых программ тоже четыре: это программа банкротства (когда человек тратит больше, чем зарабатывает и живёт в долг), программа бедности (когда человек тратит всё, что зарабатывает), программа отсроченной бедности (когда человек тратит всё, что зарабатывает, но не сразу) и программа богатства (когда человек откладывает часть своих доходов и создаёт инвестиционный капитал).

При этом, у финансового интеллекта в распоряжении есть те же самые 8 инструментов, что и у интеллекта в целом. Именно с их помощью он решает все стоящие перед вами финансовые задачи. Поэтому спросите себя:

— восприятие: как я реагирую на жизненные обстоятельства? Агрессивно или спокойно? Избегаю трудностей или преодолеваю их?

— мышление: что я думаю о деньгах? Как я думаю о деньгах и возможностях, — в позитивном ключе или негативном?

— память: что я знаю о деньгах? Чем забита моя память?

— внимание: на чём я сосредотачиваюсь? На изобилии или нехватке? В моей реальности достаточно денег или недостаточно?

— воображение: о чём я мечтаю? Какую картину в своём воображении относительно денег я рисую?

— планирование: что я планирую? Каков мой план обогащения? Как я планирую распоряжаться временем и деньгами?

— речь: что я говорю о деньгах? С кем и о чём я общаюсь?

— поступки: что я делаю, чтобы повышать свою ценность для общества и зарабатывать больше?

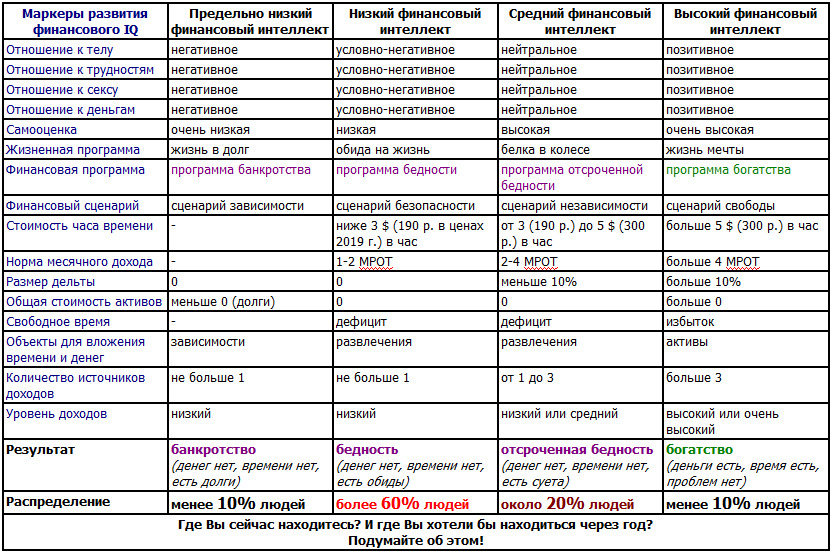

Кроме этих инструментов, у финансового интеллекта есть 16 основных маркеров, по которым можно отслеживать его развитие:

Посмотрев внимательно на эту таблицу, вам сразу многое станет понятно. Если к ключевым ценностям вы относитесь негативно, это не даст вам привлечь в свою жизнь хорошие деньги и удержать их. Если в вашей голове работает программа бедности, она не позволит вам жить жизнью вашей мечты. Если стоимость часа вашего времени ниже нормы, если у вас нет активов, если вы вкладываете деньги и время не в те вещи, в которые инвестируют богатые и успешные люди — то что вы хотите? Как деньги могут прийти в вашу жизнь?

Тренируйте своё мышление! Прокачивайте свой финансовый интеллект! Как? Для начала распечатайте сводную таблицу с 16 маркерами развития финансового интеллекта и повесьте её на видном месте, чтобы напоминать себе о самых важных вещах в вашей жизни! Воспользуйтесь этой таблицей, чтобы улучшить свою жизнь! И не останавливайтесь на достигнутом! Идите дальше и дальше! Изучайте всё, что касается денег, финансового интеллекта, финансовой грамотности и трансформации мышления! В этой книге вы найдёте ряд практик, которые помогут вам прокачать свой финансовый интеллект и выйти на новые уровни доходов.

Ничего не бойтесь! У вас обязательно всё получится! Ваш богатый мозг обязательно одержит победу в сражении с бедным мозгом, если вы встанете на его сторону! Главное — никогда-никогда-никогда не сдавайтесь! Меняйте отношение к деньгам, ставьте перед собой масштабные финансовые цели, преодолевайте трудности, повышайте стоимость часа своего времени, наращивайте общую стоимость своих активов и не переставайте учиться! Если вы настроены серьёзно, то у вас обязательно всё получится!

Урок №1. Стоимость часа

Теория

Время — самый важный и бесценный ресурс, который невозможно купить, остановить, растянуть или заготовить впрок. Оно просто течёт, но от эффективности его использования зависит очень многое и в работе, и в творчестве, и в бизнесе, и во взаимоотношениях.

Поэтому важно сразу понять, сколько стоит ваше время. А потом, — понять, как им разумно распорядиться.

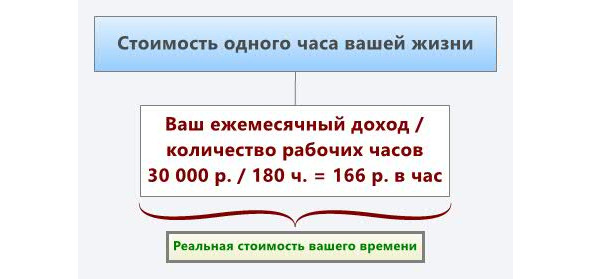

Стоимость часа вашего времени — это один из основных показателей уровня развития вашего финансового интеллекта (другие ключевые показатели уровня развития финансового интеллекта — это масштаб финансовых целей, размер дельты и общая стоимость капитала). Чем выше ваш финансовый интеллект — тем выше стоимость часа вашего времени (равно как и масштаб финансовых целей, размер дельты и общая стоимость капитала).

Чтобы определить, сколько реально стоит один час вашей жизни, возьмите свой месячный доход и разделите его на количество часов, которые вы проводите за работой. Если вы работаете по найму в государственной организации, то обычно это стандартные 170—180 часов в месяц (при условии, что вы живёте рядом с работой и не тратите много времени на проезд). Если же вы работаете в коммерческой структуре или строите собственный бизнес и уделяете работе более 8 часов в день, то прибавьте нужное количество часов к стандартному рабочему времени, после чего прибавьте к этому количеству то время, которое вы ежедневно тратите на дорогу до работы и до дома, а потом вычислите реальную стоимость своего времени по формуле:

ежемесячный доход / количество рабочих часов в месяц = реальная стоимость часа вашей жизни

Допустим, 30 000 р. / 180 ч. = 166 р. в час. Или 100 000 р. / 80 ч. = 1250 р. в час.

Практика

Рассчитайте по формуле выше стоимость часа своего рабочего времени.

Если вы работаете по найму с регулярной заработной платой, возьмите свой месячный доход и разделите его на то количество часов, которое вы тратите за месяц на работу и на дорогу с работы/на работу.

Если вы работаете в качестве самозанятого или индивидуального предпринимателя, то разделите стоимость своих услуг на количество часов, которые у вас уходят на работу. Если вы получаете деньги не за результат, а за время (например, консультируете или обучаете с изначальной привязкой к стоимости часа), то возьмите за отправную точку самый нижний порог стоимости, ниже которого вы не берётесь за работу.

Ели вы являетесь инвестором (т.е. живёте на доходы с капитала) или имеете несколько источников доходов, то рассчитайте средний месячный совокупный доход и разделите его на то количество часов, которое вы тратите в месяц на работу.

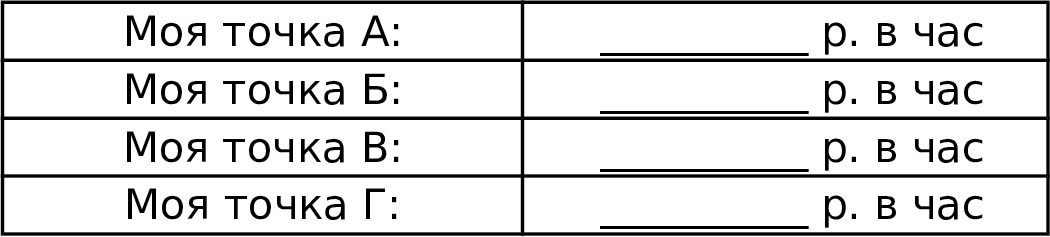

Получившуюся стоимость времени хорошо запомните. Это ваша точка А (точка, в который вы находитесь прямо сейчас). Подумайте, какой в идеале должна быть точка Б (стоимость часа вашего времени через год), точка В (стоимость часа вашего времени через 5 лет) и точка Г (стоимость часа вашего времени через 10 лет).

Результаты

Запишите результаты расчётов в таблицу:

Теперь, когда вы знаете цену своего времени, вы можете совершенно осознанно тратить деньги, делая покупки. Допустим, если вы тратите 500 р. на книгу, вы понимаете, что это цена равнозначна 3 часам вашей работы. Если вам нужно купить башмаки или платье за 5000 р., вы понимаете, что эта цена равнозначна 30 часам вашей работы или 4 полным рабочим дням. Если же вам нужно купить диван или стол за 15 000 р., вы понимаете, что эта цена равнозначна 90 часам вашей работы, или 11 полным рабочим дням.

Итак, когда вы тратите заработанные деньги на товары и услуги — вы тратите на самом деле небольшие куски своей жизни! Понимая это, вы не будете разбрасываться деньгами просто так, покупая то, что вам не нужно. Вы начнёте анализировать не то, сколько стоит данная покупка в рублях, а то, сколько она стоит с точки зрения времени вашей жизни. И тогда какие-то важные вещи вы будете покупать несмотря на высокую цену в денежном выражении, а от каких-то наоборот отказываться, несмотря на невысокую цену в денежном выражении.

Домашнее задание

Подумайте над тем, как вы могли бы увеличить стоимость своего времени. Письменно ответьте на следующие вопросы:

— В чём я хорошо разбираюсь? За что именно я получаю деньги?

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

— Как можно увеличить доходы, начав вкладывать меньше времени в работу, чем сейчас?

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

— Какие знания и навыки мне нужно получить, чтобы моя ценность для работодателя, определяемая стоимостью одного часа моей работы, возросла вдвое?

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

— Во что можно вложить высвободившееся от «лишней работы» время

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

В продолжение темы:

Подумайте о том, сколько времени осталось на вашем счету и сколько оно реально должно стоить. Запишите (в тетрадь, в блокнот, в дневник, в свой блог), что нового вы сегодня узнали и какие выводы вы сегодня сделали:

Что нового я узнал?

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

Какие выводы я сделал?

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

Да, это нужно сделать письменно! Да, это нужно сделать обязательно! Да, это нужно сделать прямо сейчас! Да, если это не сделано письменно и сразу — то это не сделано вообще. Как сделаете — переходите ко второму уроку.

Урок №2. Финансовый термостат

Теория

Работа одной из частей нашего мозга (угадайте, какая именно!) напоминает работу термостата. Если термостат установить на 22 градуса, то температура в помещении будет сохраняться в районе 22 градусов, какой бы она не была снаружи. Если в помещении станет прохладнее или жарче, термостат сработает автоматически и вернёт температуру к запрограммированному уровню. Единственный способ изменить температуру в помещении, где работает термостат — это перепрограммировать термостат!

Наш мозг обладает аналогичным внутренним термостатом. В численном выражении финансовый термостат всегда равен вашему среднемесячному уровню доходов. Если в среднем вы зарабатываете 50 000 рублей в месяц и вам при этом относительно комфортно, значит ваш финансовый термостат установлен на планке именно в 50 000 рублей. Это и есть ваша норма.

Если вы убедили себя (или позволили другим людям убедить вас), что ваша норма — это 20 000 р. в месяц, то ваш внутренний термостат будет настроен на 20 000 р. в месяц. Что бы не происходило вокруг, вы будете искать возможность получить свои 20 000 р. в месяц!

Если вы убедили себя в том, что ваша месячная норма — это 100 000 р., то ваш внутренний термостат будет настроен именно на эту сумму и не даст вам успокоиться, пока вы не выполните свою норму.

Финансовый термостат — это тот образ, который рисует вам ваше воображение относительно того, какого конкретного уровня доходов вы достойны. И именно этот образ лежит в основе вашей финансовой программы. Являясь точным отражением вашего текущего уровня доходов, финансовый термостат диктует вам и уровень жизни. Какой бы не была сумма вашей нормы, вы не сможете позволить себе зарабатывать меньше. Вы будете искать возможность выполнить норму во что бы то ни стало. А если случайно заработаете больше нормы, то ваш внутренний термостат заставит вас быстро избавиться от излишков и вернёт вас снова к норме.

У бедных и беднеющих людей финансовый термостат ограничен прожиточным минимумом. Поэтому они любыми способами избегают риска и на всём экономят. Богатые и богатеющие люди, наоборот, настраивают свой финансовый термостат на заоблачные суммы, пугающие обычных людей. Суммы, которые они себе рисуют в воображении в сотни и тысячи раз превышают суммы, на которые соглашаются бедные и беднеющие люди! Поэтому они не боятся рисковать и вместо экономии, постоянно увеличивают свои доходы.

Практика

Перепрограммируйте свой внутренний термостат.

Предельно чётко представьте свой идеальный финансовый результат.

Какова моя месячная норма сейчас (точка А)? __________ р. в месяц

Какова моя идеальная месячная норма (точка Б)? __________ р. в месяц

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.