Бесплатный фрагмент - Чек-лист селлера

100 шагов от регистрации до ТОПа

Введение

Эпоха интуитивных продаж на маркетплейсах завершена. К 2026 году рынок окончательно превратился в жесткую технологическую экосистему, где маржинальность съедается не только конкуренцией, но и математическими ошибками. Сегодня погрешность в расчетах всего на 2–3% отделяет успешный бизнес от банкротства. Если ваша годовая выручка превышает 20 миллионов рублей, вы попадаете под действие новой налоговой реформы и обязаны платить НДС. Это требует пересмотра всей финансовой модели еще на старте.

Эта книга — прикладной инструмент для построения системного бизнеса. В ней нет теоретических рассуждений. Здесь собраны 100 конкретных шагов, которые ведут от регистрации личного кабинета до удержания позиций в топе выдачи.

Материал разделен на семь функциональных фаз. Каждая из них решает конкретную задачу:

— Регистрация и выбор кодов ОКВЭД для прохождения банковского комплаенса.

— Расчет юнит-экономики с учетом логистики, хранения и возвратов.

— Работа с государственными системами Честный знак и ЭДО.

— SEO-оптимизация и проектирование контента (Rich-контент, ИИ-генерация), ориентированные на алгоритмы ранжирования 2026 года для максимизации CTR.

— Управление товарными потоками для поддержания индекса локализации выше 70%.

— Настройка автоматической рекламы с контролем доли рекламных расходов.

— Масштабирование через API-интеграции и делегирование операционных задач.

Краткая иллюстрация: при обороте 3 млн рублей в месяц низкий индекс локализации — когда менее 70% заказов доставляются со складов внутри того же региона, где находится покупатель — увеличивает логистические затраты на 20—30%. Маркетплейсы применяют штрафные коэффициенты за каждую единицу товара, отправленную между федеральными округами. Если ваш показатель опускается до 35%, стоимость доставки каждой позиции возрастает в полтора или два раза. Для типичного товара это означает потерю 150 000 — 200 000 рублей чистой прибыли ежемесячно. Эти деньги вы отдаете логистической системе маркетплейса вместо получения прибыли. Мы даем методику, как избежать таких издержек за счет децентрализации поставок.

Используйте это издание как чек-лист. Не читайте эту книгу последовательно — используйте её как операционную карту. Ставьте галочки напротив выполненных шагов, внедряйте автоматизацию и принимайте решения только на основе Data-аналитики. Сегодня лидерство в категории захватывает не тот, кто нашел хайповый товар, а тот, кто выстроил безупречную операционную систему. Ваша цель — тратить на сбор данных не более 30 минут в день, делегируя рутину алгоритмам и API.

Добро пожаловать в системный e-commerce.

Фаза I. Регистрация и налоги: первые 10 шагов для выхода на маркетплейс

Первая фаза закладывает юридический фундамент. Ошибки на этом этапе приводят к двум критическим последствиям:

— Блокировки по 115-ФЗ. Банковский мониторинг работает через платформу ЗСК (Знай своего клиента). Если алгоритм видит только поступления от маркетплейса и немедленный вывод средств на личные карты без оплаты налогов и аренды, бизнес попадает в красную зону риска. Это влечет за собой остановку всех операций по счету и запрет на открытие новых счетов в других банках.

— Доначисление НДС. С достижением порога выручки в 20 млн рублей налоговая служба автоматически переводит селлера в статус плательщика НДС. Если налог не был заложен в цену товара заранее, бизнес теряет от 5% до 7% выручки. При маржинальности в 15% такая ошибка сокращает чистую прибыль вдвое.

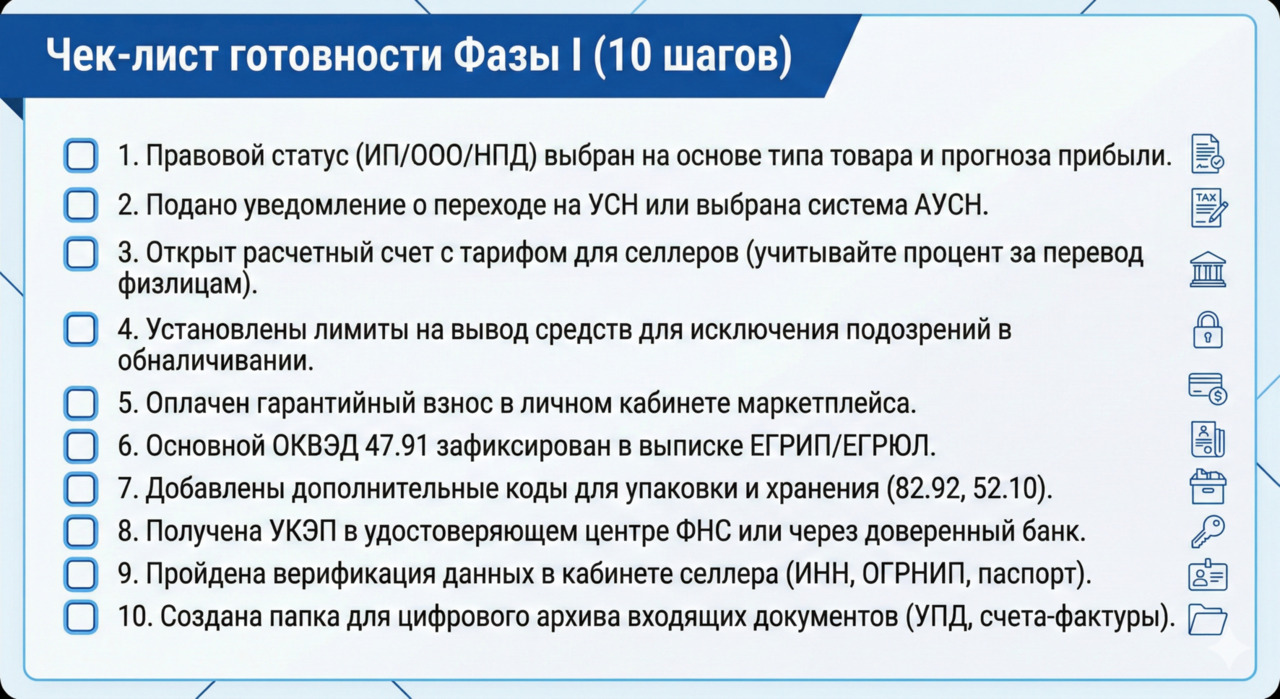

Шаги 1–4. Выбор правового статуса и регистрация

1. ВЫБОР ФОРМЫ СОБСТВЕННОСТИ ЗАВИСИТ ОТ ТИПА ТОВАРА И ПЛАНОВ МАСШТАБИРОВАНИЯ

— Самозанятость (НПД). Подходит для реализации товаров собственного производства. Перепродажа чужой продукции запрещена. Лимит дохода в 2026 году составляет 2.4 млн рублей. Пример: вы изготавливаете кожаные ремни вручную. При выручке 150 000 рублей в месяц ваш налог составит 6 000 рублей (4%), если покупателями являются физические лица (через чеки маркетплейса).

— Индивидуальный предприниматель (ИП). Основной выбор для селлеров. Позволяет перепродавать товары и нанимать персонал. Лимит дохода на УСН с учетом коэффициента-дефлятора в 2026 году составляет около 270 млн рублей.

Пример: вы закупаете партию чехлов в Китае для перепродажи. Самозанятость здесь запрещена законом. Вы открываете ИП на УСН «Доходы» (6%). При обороте 1 000 000 рублей в месяц налог составит 60 000 рублей.

— Общество с ограниченной ответственностью (ООО). Требуется для работы с партнерами или привлечения инвестиций. В ООО доли владения и ответственности разделены юридически.

Ситуация: вы открываете бизнес вдвоем с партнером и вкладываете по 500 000 рублей. ООО позволяет зафиксировать доли 50/50 в уставе, что защищает интересы каждого участника.

2. ВЫБОР НАЛОГОВОГО РЕЖИМА

При работе на маркетплейсах доступны следующие варианты:

— УСН Доходы (6%). Налог платится со всей суммы, которую покупатель перечислил маркетплейсу, а не с фактического остатка, пришедшего на ваш счет. Это самый простой вариант для учета. Он выгоден, если ваша маржинальность составляет 25% и выше, а расходы на закупку сложно подтвердить документами. В некоторых регионах ставка может быть снижена до 1%.

— УСН Доходы минус расходы (15%). Налог платится с разницы между выручкой и подтвержденными затратами. Режим выгоден, если доля расходов на закупку, логистику и хранение превышает 60% от оборота. Учтите, что налоговая служба требует оригиналы или корректные электронные версии всех первичных документов. Если документов на товар нет, налоговая посчитает налог со всей выручки.

— Обязательный НДС с 2026 года. Если ваша выручка за год превышает 20 млн рублей, вы автоматически становитесь плательщиком НДС, даже оставаясь на УСН. При выручке от 20 до 30 млн рублей ставка составляет 5%, свыше 30 млн — 7%. Это требует ведения полноценного бухгалтерского учета и использования ЭДО для обмена счетами-фактурами.

— АУСН (Автоматизированная упрощенная система налогообложения). С 1 января 2026 года эксперимент по Автоматизированной упрощенной системе налогообложения (АУСН) расширен на Республику Башкортостан, Дагестан и Алтай. Если бизнес зарегистрирован в этих субъектах, вы можете выбрать АУСН. Ставка налога выше (8% против 6% на УСН), но вы не платите страховые взносы (около 50 000 рублей в год) и не подаете декларации.

Практическая рекомендация по регистрации:

— Используйте банковские сервисы для бесплатного открытия ИП. Банк передает документы в налоговую в электронном виде без оплаты госпошлины (экономия 800 рублей).

3. ВЫБОР БАНКА И НАСТРОЙКА API

Выбирайте банки, которые позволяют интегрировать расчетный счет с личным кабинетом селлера для автоматизации учета.

— API-интеграция. Выбирайте банк, который автоматически подтягивает отчеты реализации из Wildberries и Ozon. Это позволяет банку самостоятельно рассчитывать налоговую базу, отделяя вашу выручку от комиссий маркетплейса. Сегодня банки-партнеры умеют автоматически резервировать сумму налога на отдельном субсчете при каждом поступлении выплаты, что исключает риск кассового разрыва в конце квартала.

— Тарифы на вывод средств. Сравните стоимость перевода на личные карты (себе как физлицу). В большинстве банков бесплатный лимит составляет от 150 000 до 300 000 рублей в месяц. Если вам нужно выводить больше, ищите тарифы, где комиссия за превышение не превышает 1.5%. При ставке в 5—10% (частая практика для малых тарифов) вы будете терять значительную часть чистой прибыли.

— Бизнес-карты. Используйте корпоративную карту для прямой оплаты расходов: закупки скотча, коробок, услуг дизайнеров. Это помогает поддерживать правильную структуру расходов для прохождения комплаенса.

— Настройка лимитов (для соответствия федеральному закону о противодействии легализации доходов, полученных преступным путем — 115-ФЗ)

В контексте работы на маркетплейсах банк выполняет роль автоматического контролера. Если ваши операции кажутся алгоритмам подозрительными, банк блокирует доступ к интернет-банку и запрашивает документы.

Основные критерии, по которым банки оценивают ваш бизнес:

— Налоговая нагрузка. Банк ожидает, что вы платите налоги с того же счета, на который приходит выручка. Безопасный уровень налоговых платежей составляет не менее 0,9–1% от суммы поступлений. Если вы платите налоги через другой банк, будьте готовы предоставить выписки по запросу.

— Доля переводов физическим лицам. Если вы переводите на личные карты более 60–80% от выручки, это считается признаком обналичивания. В 2026 году рекомендуется оплачивать закупки товара, услуги фулфилмента и аренду склада напрямую с расчетного счета по договору.

— Транзитный характер операций. Поступление денег от маркетплейса и их полный вывод в тот же день — прямой путь к блокировке. Оставляйте часть средств на счете минимум на 2–3 рабочих дня.

— Хозяйственные расходы. У реального бизнеса должны быть расходы на связь, интернет, офисные или складские принадлежности. Если по счету проходят только зачисления от Wildberries и переводы на карту владельца, банк расценит это как фиктивную деятельность.

В 2026 году контроль усиливается из-за введения НДС при выручке свыше 20 млн рублей. Банки будут сопоставлять ваши обороты с фактическими налоговыми отчислениями. Если выручка растет, а сумма налогов не меняется или остается минимальной, риск блокировки возрастает.

При получении запроса от банка вам потребуется предоставить:

— Скриншоты личного кабинета селлера с историей продаж.

— Договоры с поставщиками и документы, подтверждающие закупку (УПД).

— Договоры с транспортными компаниями или складами.

Наличие цифрового архива, о котором идет речь в 10-м пункте, позволит вам ответить на запрос банка за несколько часов и избежать длительной заморозки средств.

4. ОПЛАТА ГАРАНТИЙНОГО ВЗНОСА (ЛИЦЕНЗИОННЫЙ ПЛАТЕЖ)

При регистрации на Wildberries оплатите лицензионный платёж. В 2026 году он составляет от 5 000 до 30 000 рублей. Всю сумму платежа маркетплейс зачисляет в виде бонусов в ваш рекламный кабинет. Их можно будет потратить на услуги продвижения товаров через сервис «WB Продвижение» в течение 1 года с момента начисления.

Шаги 5–10. Архитектура кодов ОКВЭД и банковский мониторинг

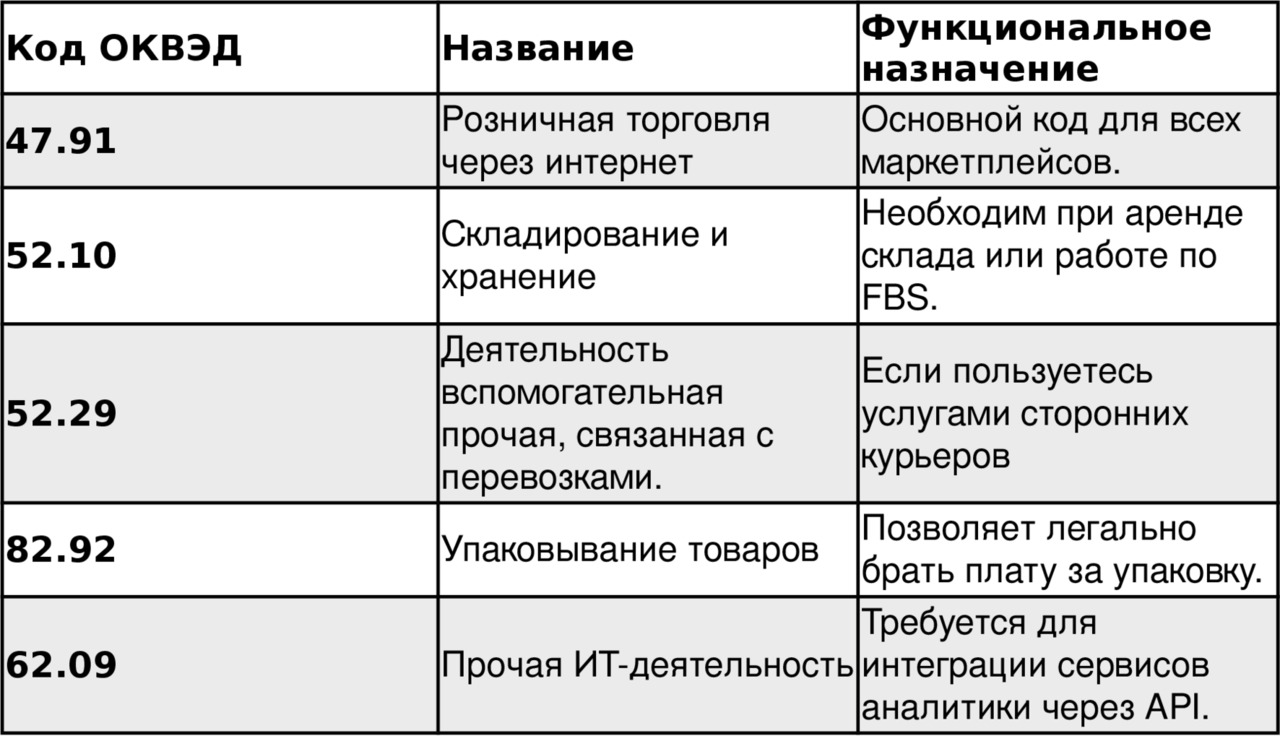

Выбор кодов ОКВЭД определяет прозрачность вашего бизнеса для банка и налоговой службы. Несоответствие кодов реальным транзакциям является основной причиной блокировок по 115-ФЗ. Например, если вы планируете работать через сторонний логистический комплекс, но не добавили код 52.10 (Хранение и складирование), банк может счесть оплату таких услуг подозрительной операцией. Шаги с 6 по 10 помогут вам собрать юридически грамотную архитектуру кодов и пройти банковскую проверку без постоянных запросов подтверждающих документов. Здесь вы найдете список обязательных кодов для продавца и правила взаимодействия со службой финансового мониторинга.

5. РЕГИСТРАЦИЯ ОСНОВНОГО ОКВЭД

Код 47.91 (Торговая розничная по почте или по информационно-коммуникационной сети Интернет) должен быть указан как основной вид деятельности в ЕГРИП или ЕГРЮЛ. Это критическое требование маркетплейсов для верификации кабинета.

6. ДОПОЛНИТЕЛЬНЫЕ КОДЫ ОКВЭД

Добавьте коды 82.92 (Упаковывание) и 52.10 (Складирование и хранение). Это позволит вам легаль оплачивать услуги фулфилмента и аренду складов без претензий со стороны налоговой к характеру расходов.

Таблица 1. Комплексная матрица кодов ОКВЭД 2026

Ситуация: селлер электроники указал основным кодом 52.10 (складирование) вместо 47.91. При попытке перевести 450 000 рублей поставщику за партию товара банк заблокировал операцию до предоставления пояснительных писем и смены основного кода.

7. ПОЛУЧЕНИЕ УКЭП (УСИЛЕННОЙ КВАЛИФИЦИРОВАННОЙ ЭЛЕКТРОННОЙ ПОДПИСИ)

УКЭП необходима для работы с системой Честный знак, взаимодействия с налоговой и обмена юридически значимыми документами через ЭДО (Электронный документооборот).

— Где получить. Обратитесь в удостоверяющий центр ФНС или к доверенным лицам ФНС (обычно это крупные банки: Сбербанк, ВТБ, Тинькофф). Для ИП и руководителей ООО подпись выдается бесплатно в налоговой инспекции.

— Что подготовить. Вам потребуется паспорт, СНИЛС и защищенный носитель (токен), например, Рутокен ЭЦП 3.0. Носитель должен иметь сертификат соответствия ФСТЭК или ФСБ. Стоимость токена составляет от 1800 до 2500 рублей.

— Программное обеспечение. Для работы подписи на компьютере должна быть установлена программа КриптоПро CSP. Лицензия может быть встроена в саму подпись либо приобретается отдельно (около 1350 рублей за годовую лицензию).

— Сфера применения. Без УКЭП невозможно подписать акты приемки товара от поставщика в системе ЭДО и вовремя ввести коды маркировки в оборот. Задержка в получении подписи приводит к простою товара на складе и штрафам от маркетплейса за нарушение сроков поставки.

8. ВЕРИФИКАЦИЯ ДАННЫХ В ЛИЧНОМ КАБИНЕТЕ

Перед сохранением платежных данных в личном кабинете проведите тройную сверку. Современные автоматизированные системы безопасности мгновенно блокируют транзакции при малейшем несовпадении.

— ФИО и паспорт. Данные должны совпадать с точностью до буквы (например, «е» и «ё»). Расхождение между данными в профиле селлера и данными владельца банковского счета приведет к отказу в верификации.

— Реквизиты счета. Проверьте БИК и номер расчетного счета (20 знаков). Ошибка в одну цифру отправит деньги на невыясненные платежи внутри банка.

— Механизм блокировки. Если ИНН или фамилия получателя платежа не совпадают с данными в ЛК, первая же выплата будет заморожена системой безопасности маркетплейса.

— Срок восстановления. Разблокировка выплат через техподдержку требует предоставления банковских выписок и занимает до 14 рабочих дней. В этот период вы не сможете оплачивать внутреннюю рекламу или новые поставки, что приведет к падению карточки в поисковой выдаче из-за отсутствия товара на складе.

9. СОЗДАНИЕ ЦИФРОВОГО АРХИВА ДОКУМЕНТОВ

Начните сохранять все УПД (универсальные передаточные документы) и счета-фактуры в отдельную папку. При обороте свыше 20 млн рублей в год наличие корректного архива документов станет обязательным условием для вычетов и прохождения проверок финмониторинга.

10. Финансовая безопасность и защита от блокировок

Для сохранения активности счета соблюдайте три правила.

— Документальное подтверждение. Сохраняйте универсальные передаточные документы (УПД) на каждую партию. Без них вы не докажете легальность товара при запросе от финмониторинга банка.

— Налоговая нагрузка. Оплачивайте налоги с того же счета, на который поступает выручка. Сумма налогов должна составлять не менее 0.9% от оборота. (Методические рекомендации ЦБ РФ №18-МР. Это один из критериев, по которому банки оценивают благонадежность клиента в рамках борьбы с «отмыванием» доходов (Закон №115-ФЗ)). Расчет: при выручке 3 000 000 рублей в квартал общая сумма уплаченных налогов (включая страховые взносы) должна быть не ниже 27 000 рублей.

— Ограничение наличных. Не выводите на личную карту более 50% от входящей выручки сразу после ее поступления.

Пример: если вам пришло 500 000 рублей от маркетплейса, перевод всей суммы на личную карту в тот же день приведет к автоматической проверке банком по 115-ФЗ.

В следующей фазе представлен расчет юнит-экономики с учетом новых порогов НДС для малого бизнеса.

Фаза II. Финансовое моделирование и налоговая стратегия

Финансовое моделирование определяет выживаемость вашего магазина. На этом этапе вы рассчитаете точку перехода на НДС, которая обязательна при достижении годовой выручки в 20 млн рублей. Несвоевременный учет этого налога ведет к потере 20% чистой прибыли. В разделе Фаза II вы составите таблицу юнит-экономики, учитывающую все статьи расходов: закупку, логистику, хранение, рекламные затраты и процент выкупа. Последний показатель критичен, так как низкая конверсия из заказа в покупку кратно увеличивает расходы на обратную доставку и хранение неликвидных остатков. Вы установите розничную цену, которая обеспечит маржинальность не ниже 20% с учетом всех издержек и возвратов. Выполнение этих шагов позволит вам масштабировать продажи без риска кассового разрыва и претензий со стороны налоговой службы.

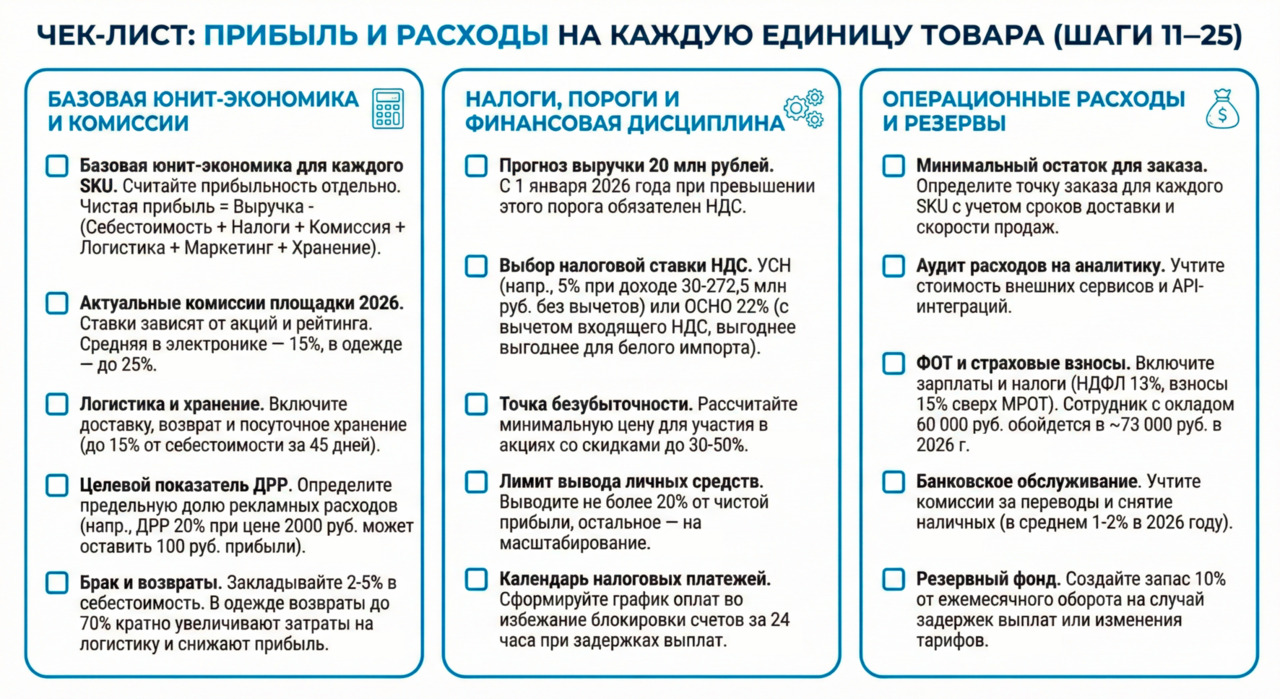

Шаги 11–25. Прибыльность каждой единицы товара и операционные расходы

На этой фазе вы создаете расчетную модель, которая учитывает налоги, затраты на команду и риски кассовых разрывов.

11. БАЗОВАЯ ЮНИТ-ЭКОНОМИКА ДЛЯ КАЖДОГО SKU

Юнит-экономика — это метод расчета прибыльности одной единицы товара. Вы должны считать показатели для каждого SKU отдельно. Общие цифры по магазину часто маскируют убыточные позиции. Если в одной категории ваша маржа составляет 40%, а в другой — 5%, средний показатель будет выглядеть приемлемым, но фактически один товар будет работать за счет другого.

Формула расчета чистой прибыли для одной единицы: Чистая прибыль = Выручка — (Себестоимость + Налоги + Комиссия + Логистика + Маркетинг + Хранение)

Выручка. Это фактическая цена реализации на витрине маркетплейса после применения всех скидок и участия в акциях.

Себестоимость. Сумма складывается из цены закупки у производителя и расходов на доставку партии до вашего склада или фулфилмента.

Налоги. В 2026 году расчет усложняется порогом выручки. Если ваш оборот менее 20 миллионов рублей в год, вы платите стандартный налог по УСН (например, 6%). Если оборот превысил 20 миллионов рублей, вы обязаны добавить в формулу НДС. Это составит дополнительные 5% или 7% НДС, которые исчисляются от полной цены реализации без возможности вычета входящего налога на данных спецрежимах.

12. КОМИССИЯ ПЛОЩАДКИ

Это фиксированный процент за услуги маркетплейса, который зависит от категории. В 2026 году средняя комиссия в электронике составляет 15%, а в категории одежды достигает 25%. Маркетинг. Доля рекламных расходов (ДРР) показывает отношение затрат к выручке. В юнит-экономике важно знать и CPO (Cost Per Order) — фиксированную сумму в рублях, которую вы платите за одну продажу. Вы должны установить лимит этой суммы. Если товар стоит 2000 рублей, а ваш лимит ДРР составляет 15%, вы можете потратить на рекламу не более 300 рублей с каждой продажи.

13. ЛОГИСТИКА И ХРАНЕНИЕ

Обычно стоимость логистики маркетплейса складывается из трех компонентов.

— Прямая доставка: рассчитывается за литр объема. В среднем это 50–100 рублей за малогабаритный товар.

— Обратная логистика: учитывайте стоимость возврайта (в среднем 50 рублей) и процент выкупа. Например, при выкупе 30% (одежда) на одну успешную продажу приходится 2.3 возврата. Это добавляет 115 рублей к расходам на каждую проданную единицу.

— Посуточное хранение: тариф составляет 0.1–0.4 рубля за литр в сутки. При оборачиваемости 45 дней для товара объемом 2 литра хранение обойдется в 18 рублей. Если закупка товара составляет 120 рублей, то хранение съедает 15% его себестоимости.

14. ЦЕЛЕВОЙ ПОКАЗАТЕЛЬ ДОЛИ РЕКЛАМНЫХ РАСХОДОВ (ДРР)

Определите предельную сумму, которую вы готовы платить за один заказ. Если ваша прибыль до маркетинга составляет 500 рублей, то ДРР 20% (при цене товара 2 000 рублей) оставит вам всего 100 рублей прибыли.

15. БРАК И ВОЗВРАТЫ

Закладывайте в себестоимость 2—5% на брак и расходы на утилизацию. Для категории одежды процент возвратов может достигать 70%, что кратно увеличивает затраты на логистику.

Практический пример сравнения двух SKU:

Товар А (Чехол для телефона):

— Цена: 1000 руб.

— Закупка: 150 руб.

— Налог (6%): 60 руб.

— Комиссия (20%): 200 руб.

— Логистика (выкуп 90%): 110 руб.

— Маркетинг (ДРР 10%): 100 руб.

— Чистая прибыль: 380 руб. (Маржа 38%).

Товар Б (Зарядное устройство):

— Цена: 1000 руб.

— Закупка: 500 руб.

— Налог (6%): 60 руб.

— Комиссия (15%): 150 руб.

— Логистика (выкуп 85%): 120 руб.

— Маркетинг (ДРР 15%): 150 руб.

— Чистая прибыль: 20 руб. (Маржа 2%). Данный товар находится в зоне риска, так как любая ошибка в логистике или платное хранение сделают его убыточным. Рекомендуемый порог маржи для устойчивого бизнеса — не менее 15—20%.

В общем отчете эти товары дадут среднюю прибыль 200 рублей с единицы, что может показаться нормой. Однако Товар Б фактически работает в ноль и при малейшем изменении тарифов на хранение или логистику станет убыточным. Расчет по каждому SKU позволяет вовремя выявить такие позиции и либо поднять на них цену, либо прекратить поставки.

16. СТРАТЕГИЯ ВЫБОРА УСН И ПОРОГ НДС

Селлеры используют две модели: УСН Доходы (6%) и Доходы минус расходы (15%). Объект Доходы выгоден при маржинальности выше 40%. Если доля подтвержденных расходов (закупка, логистика, хранение) превышает 60% от оборота, выбирайте Доходы минус расходы. Общий лимит для УСН составляет 270 млн рублей. При обороте свыше 210 млн рублей ставки повышаются до 8% и 20%.

Критическая точка года — выручка 20 млн рублей. С этого момента вы обязаны платить НДС по льготной ставке 5%. Спрогнозируйте дату достижения этого порога за 2 месяца, чтобы скорректировать цены и сохранить маржу.

17. ВЫБОР НАЛОГОВОЙ СТАВКИ НДС

Выберите между ставкой УСН (например, 5%, применяется при доходе от 30 млн. руб. до 272,5 млн руб., без права на налоговые вычеты) или ОСНО 22% (с правом вычета НДС, уплаченного при закупке или импорте). Например, для белого импорта из Китая ставка 22% обычно выгоднее.

Пример: ваша выручка составила 25 млн руб. При применении УСН со ставкой 5% вы заплатите 1.25 млн руб. НДС дополнительно к основному налогу.

18. ТОЧКА БЕЗУБЫТОЧНОСТИ

Рассчитайте минимальный объем продаж, необходимый для покрытия всех фиксированных операционных расходов. Это покажет, сколько единиц товара нужно реализовать в месяц или день, чтобы бизнес перестал работать в убыток.

Формула для расчета: Требуемое количество продаж = Постоянные расходы за период / Чистая прибыль с единицы товара

Пример расчета: Ежемесячные постоянные расходы магазина составляют 100 000 рублей. Чистая прибыль с продажи одного чехла (из примера в начале раздела) равна 418 рублям. 100 000 / 418 = 240 единиц товара в месяц. Для достижения точки безубыточности вам необходимо продавать в среднем 8 чехлов ежедневно. Продажи выше этого значения формируют чистую прибыль. Если продажи ниже 8 штук в день, бизнес ежемесячно теряет часть капитала.

19. ЛИМИТ ВЫВОДА ЛИЧНЫХ СРЕДСТВ

Установите жесткое правило: выводите на личные нужды не более 20% от чистой прибыли. Остальные средства должны идти на масштабирование и пополнение оборотных средств.

20. КАЛЕНДАРЬ НАЛОГОВЫХ ПЛАТЕЖЕЙ

Сформируйте график оплат НДС, УСН и страховых взносов. Несвоевременная оплата ведет к блокировке счетов в течение 24 часов.

Практический совет по расчету

При планировании движения денежных средств (Cash Flow) резервируйте сумму налога еженедельно. Например, если вы работаете на УСН 6%, откладывайте 7% от каждого вывода средств от маркетплейса (с учетом банковских комиссий и запаса). Это позволит избежать кассового разрыва в конце квартала, когда нужно совершить крупный платеж.

Ситуация: селлер вложил все свободные деньги в товар перед новогодними праздниками. Из-за технического сбоя маркетплейс задержал выплату на 4 дня. У селлера не хватило средств для уплаты налогов в срок, что привело к автоматической блокировке счета налоговой службой. В итоге работа остановилась в пик сезона. Наличие резерва исключает такие последствия.

21. МИНИМАЛЬНЫЙ ОСТАТОК ДЛЯ ЗАКАЗА

Определите точку заказа для каждого SKU. Если доставка от поставщика занимает 14 дней, а вы продаете по 10 штук в день, заказывайте новую партию, когда на складе остается 140 единиц.

22. АУДИТ РАСХОДОВ НА АНАЛИТИКУ

Учтите стоимость внешних сервисов (MPStats, Moneyplace и другие) и API-интеграций в ежемесячных расходах.

23. ФОТ и страховые взносы

Включите зарплаты сотрудников и налоги с них (НДФЛ 13% и взносы 15% для МСП сверх МРОТ). При МРОТ 27 093 рубля в 2026 году содержание сотрудника с окладом 60 000 рублей обойдется компании в 73 000 рублей.

24. Банковское обслуживание

Учтите комиссии за переводы поставщикам и снятие наличных. В 2026 году банки берут в среднем 1—2% за вывод средств на счета физических лиц.

25. Резервный фонд

Создайте неприкосновенный запас в размере 10% от ежемесячного оборота. Это защитит бизнес при задержках выплат от маркетплейса или резком изменении тарифов.

В следующей фазе представлена работа с документами: от сертификации до маркировки Честный знак.

Фаза III. Документация, сертификация и маркировка: финансовая интеграция

Сегодня документация перестала быть формальностью и стала частью юнит-экономики. Отсутствие действующего сертификата в реестре ФСА или кода маркировки в системе ЭДО приводит к автоматической блокировке продаж и финансовым потерям. На этой фазе вы интегрируете расходы на разрешительные документы в модель прибыльности каждого SKU.

Шаги 26–30. Юнит-экономика разрешительных документов

Каждый товар требует подтверждения безопасности. Стоимость документов необходимо распределять на объем первой партии или прогнозируемый объем продаж за год.

26. ОПРЕДЕЛЕНИЕ ТИПА И СТОИМОСТИ ДОКУМЕНТА ЧЕРЕЗ КОД ТН ВЭД

Код товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) состоит из 10 цифр и определяет, какой документ вам потребуется. Для точного подбора используйте сервис tnvad.ru или справочники таможенной службы. Ошибка в коде может привести к тому, что вы оформите декларацию вместо обязательного сертификата, что при проверке Роспотребнадзором приравняют к отсутствию документов.

Сертификат соответствия. Требуется для товаров с потенциально высоким риском: детские игрушки, нижнее белье, постельное белье, бытовая электроника. Стоимость в 2026 году начинается от 50 000 рублей. Высокая цена обусловлена необходимостью обязательных лабораторных испытаний и проверкой условий производства.

Декларация о соответствии. Нужна для взрослой одежды второго слоя (свитера, брюки), косметики, большинства видов посуды. Оформление обойдется в 15 000 — 25 000 рублей. В этом случае ответственность за безопасность товара несет сам селлер, но наличие протокола испытаний от аккредитованной лаборатории остается обязательным условием.

Отказное письмо. Информационный документ для товаров, не подлежащих обязательной оценке соответствия: бижутерия, зонты, сувениры, чехлы для телефонов. Стоит около 4 000 — 6 000 рублей и оформляется за 1—2 рабочих дня. Проверяйте актуальные перечни в постановлении правительства №2425, так как списки товаров для обязательной сертификации обновляются несколько раз в год.

27. РАСЧЕТ СТОИМОСТИ ДОКУМЕНТА НА ЕДИНИЦУ ТОВАРА

Если вы закупаете 500 единиц товара, для которого нужен сертификат за 50 000 рублей, добавьте 100 рублей к себестоимости каждой единицы. Учитывайте эти расходы не только как прямые затраты, но и закладывайте их в расчет точки безубыточности. Если вы работаете с НДС (при выручке> 20 млн), помните, что стоимость сертификации от аккредитованных лабораторий включает входящий НДС, который можно принять к вычету, что снизит реальную нагрузку на юнит-экономику. Игнорирование этого расчета приведет к снижению чистой прибыли на этапе реализации.

28. Проверка аккредитации и реестров

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.