Бесплатный фрагмент - Бюджетирование и финансовое моделирование

Аннотация

Эффективная система бюджетирования предполагает формирование финансовой модели предприятия, которую можно сравнить с проектом большого дома. Строители, даже суперпрофессионалы, никогда не возьмутся за строительство здания без специального проекта. В свою очередь, предприниматели, как правило, даже не пытаются составить финансовую модель своего бизнеса. Это часто приводит к неоправданным потерям и банкротству.

В книге на примере производственного предприятия описана финансовая модель, представляющая собой совокупность взаимосвязанных между собой функциональных, финансовых и инвестиционных бюджетов.

Книга будет полезной студентам экономических специальностей, экономистам по бюджетированию, финансовым директорам и собственникам бизнеса.

Введение

Эффективная система управления предприятием предполагает формирование управленческого учета и бюджетирования. Однако данная задача далеко не простая. Одного желания крайне недостаточно, требуются специальные навыки и знания.

На российских предприятиях часто пренебрегают бюджетированием. Для многих оно становится обузой, бессмысленным составлением непонятных бюджетов. Многие предприятия становятся банкротами, но никак не решаются на внедрение эффективной системы бюджетирования.

Конечно, бюджетирование — это не панацея от всех бед. Однако оно является эффективным инструментом по повышению эффективности управления бизнесом. Кроме того, бюджетирование позволяет значительно повысить владельческий контроль.

На современном этапе система бюджетирования предполагает формирование финансовой модели организации. Все множество разрабатываемых бюджетов должны быть взаимосвязано. Так, финансовые бюджеты, бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс должны следовать из совокупности функциональных бюджетов.

В финансовой модели изменение одного из бюджетов приводит к автоматическому пересчету все остальных зависимых бюджетов. Так, рост продаж отразится на бюджете производства, бюджете материальных затрат, бюджете доходов и расходов и т. д.

В книге описана финансовая модель производственного предприятия, состоящая из множества бюджетов, зависимых друг от друга.

Глава 1. Роль управленческого учета при принятии решений

Качество управленческих решений во многом зависит от наличия у руководства адекватной информации о процессах, происходящих как внутри предприятия, так и во внешней среде. Бухгалтерский учет далеко не всегда информативен и не позволяет представить все характеристики работы организации.

В сложившихся условиях в крупных и средних предприятиях набирает популярность управленческий учет. Управленческая отчетность отражает все аспекты функционирования предприятия, и она по факту является новой парадигмой управления.

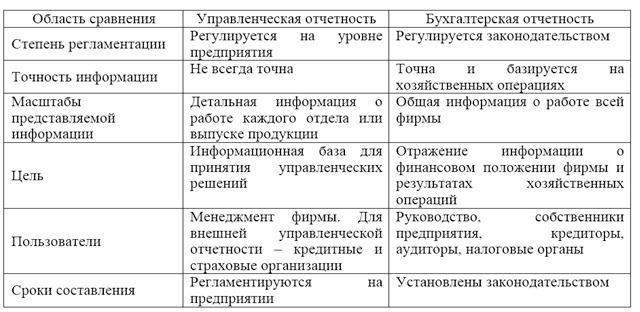

Выделение управленческого учета и управленческой отчетности в отдельное звено направлено на устранение недостатков, присущих современному бухгалтерскому учету. В управленческой отчетности детализируется и структурируется информация, необходимая для принятия эффективных управленческих решений. Стоит привести сравнение бухгалтерской и управленческой отчетности (таблица 1.1).

Итак, между управленческой и бухгалтерской отчетностью есть существенные различия. Главная цель управленческой отчетности — это информация для принятия управленческих решений, бухгалтерской отчетности — достоверное отражение финансового положения и результатов хозяйственной деятельности.

Информационное наполнение управленческой отчетности постоянно расширяется, так как растут потребности руководства и есть стремление привести отчетность к мировым практикам. Управленческая отчетность может содержать подробную информацию о текущей, инвестиционной и финансовой деятельности.

Таблица 1.1. Сравнение бухгалтерской и управленческой отчетности

В рамках отражения текущей деятельности составляется отчетность о хозяйственных операциях, связанных с основной деятельностью. В настоящий момент по этому направлению чрезвычайно актуальным становится бюджетирование. На многих предприятиях финансовая модель составляется на основе бюджетного подхода, которая включает функциональные, инвестиционные и финансовые бюджеты.

На основе общей информации составляются бюджеты движения денежных средств, бюджет доходов и расходов и прогноз баланса.

Бюджетирование на предприятиях, как правило, осуществляется с использованием различных программных продуктов, например, Excel. Это позволяет составлять динамические модели потребности в различных ресурсах в зависимости от изменения одного из параметров. Например, изменение объема продаж одного из видов продукции моментально отражается на всех последующих бюджетах. Динамическое финансовое планирование делает классический сценарный подход неактуальным. В рамках его может составляться множество вариантов, а не три (пессимистический, наиболее вероятный, оптимистический), как это отражается в рамках сценарного планирования.

В рамках новой парадигмы управленческой отчетности по каждому виду основной продукции определяются прямые и накладные расходы, рассчитывается точка безубыточности. На основе маржинальной прибыли (разницы между выручкой и переменными затратами) принимаются решения об оптимизации производственной программы предприятия.

Если на предприятии ассортимент выпуска очень большой, то используется ABC-метод, согласно которому, как правило, 20% продукции дают 80% прибыли. Иными словами, при широкой гамме выпуске продукции в управленческой отчетности необходимо концентрироваться на основных продуктах. Иначе эта отчетность станет слишком громоздкой и неинформативной.

В инвестиционных бюджетах планируется обновление внеоборотных активов предприятия. Так как расходы по капитальным вложениям высокие, то в управленческой отчетности приводится анализ эффективности инвестиционных проектов или приобретения отдельного дорогостоящего основного средства. Для этого определяются такие критерии, как чистый дисконтированный доход, индекс доходности инвестиций, внутренняя норма рентабельности, срок окупаемости проекта. На основе представленных критериев формируется управленческое решение в области инвестиций.

Также в управленческой отчетности отражаются аспекты финансовой деятельности. Например, расширение производственного потенциала предприятия может происходить за счет собственных или заемных средств. Собственные средства — это чистая прибыль, амортизация и увеличение уставного капитала. Заемные средства — долгосрочные или краткосрочные банковские кредиты, лизинг, облигации. Все виды финансирования отражаются в управленческой отчетности, что позволяет выбрать руководству оптимальное финансовое решение.

Уровень формализации составления управленческой отчетности зависит от требований руководства предприятия. Но если компания крупная, то стоит отдельно формировать управленческую учетную политики. В итоге на предприятии может быть четыре учетных политики:

1. Учетная политика для целей бухгалтерского учета.

2. Учетная политика для целей налогового учета.

3. Учетная политика для целей управленческого учета.

4. Учетная политика для целей бюджетирования.

Составление первых двух видов учетной политики регламентировано законодательством РФ.

Учетная политика для целей управленческого учета и бюджетирования составляется по необходимости. Как правило, на российских предприятиях утвержденных учетных политик для целей управленческого учета и бюджетирования нет, что является серьезной ошибкой менеджмента компании.

Кстати, на отечественных предприятиях может также отсутствовать учетная политика для целей бухгалтерского и налогового учета. Но это уже не ошибка, а нарушение действующего законодательства, которое влечет за собой финансовые последствия.

В учетной политике для целей управленческого учета стоит указывать цели управленческого учета, его основные способы, сроки составления отдельных документов. Также необходимо прикладывать формы управленческой отчетности.

Важной задачей управленческого учета является формирование реальной себестоимости оказываемых услуг, выполняемых работ и выпускаемой продукции.

Если предприятие выпускает один вид продукции, то распределение затрат и формирование себестоимости — это несложная задача. Драйвером затрат в этом случае является производимая продукция.

Например, за месяц предприятие выпустило 500 стульев. Производственные затраты составили 800 тыс. руб., общепроизводственные — 200 тыс. руб., общехозяйственные — 100 тыс. руб. Общие затраты составили 1,1 млн. руб. Следовательно, себестоимость производства одного стула 2200 руб.

Допустим, на организацию, производящую стулья, вышел покупатель, готовый приобретать ежемесячно по 100 стульев за 2000 руб. Стоит ли соглашаться на такие условия?

На первый взгляд, себестоимость производства выше предлагаемой цены, поэтому от предложения стоит отказаться. Но это только на первый взгляд.

Для формирования управленческого решения стоит определить переменные затраты на производство одного стула. Пусть переменные расходы включают в себя только производственные затраты, а к постоянным относятся общепроизводственные и общехозяйственные расходы.

Переменные затраты на производство одного стула составляют 1600 руб. Это значительно ниже, чем предлагаемая цена. Следовательно, при определенных условиях есть смысл подписать с покупателем договор на поставку 100 стульев ежемесячно. Прирост прибыли составит 40 тыс. руб.

Проверим расчеты. Пусть ранее предприятие продавало 500 стульев по 2500 руб. Следовательно, выручка составляла 1,25 млн руб. Прибыль — 150 тыс. руб. (1 250 000—1 100 000).

По новым условиям, предприятие продаст 500 стульев по 2500 руб., и 100 — по 2000 руб. Выручка составит 1,45 млн руб. При этом расходы составят 1,26 млн руб. ((500 + 100) ×1600 + 200 000 + 100 000)). В итоге прибыль будет равна 190 тыс. руб. (1 450 000—1 260 000).

Общий прирост прибыли составит 40 тыс. руб. (190 000—150 000). Данная величина определялась нами ранее.

Итак, по приведенному примеру стоит сделать вывод, что без адекватной информации о составе себестоимости продукции, деления затрат на переменные и постоянные нет возможности принимать эффективные решения по заключению договоров с новыми покупателями.

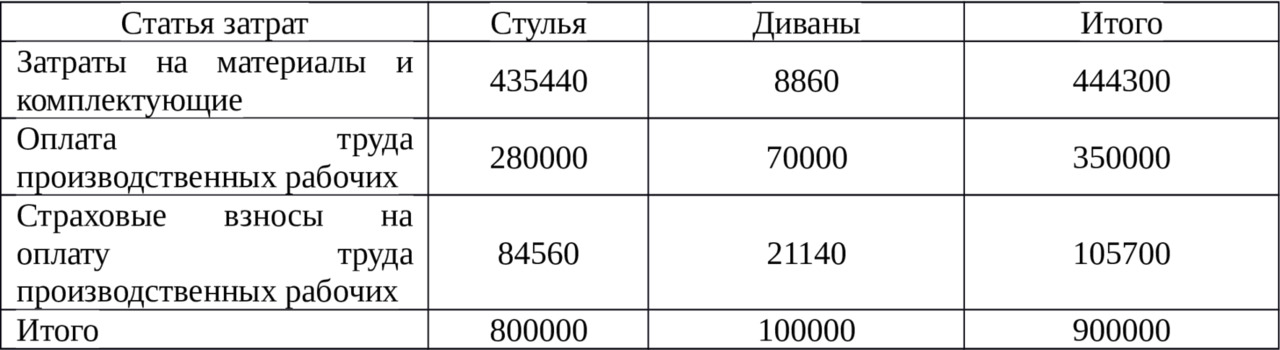

Приведенный пример очень прост, ибо условное предприятие производит один вид продукции. Стоит усложнить задачу. Пусть предприятие выпускает 500 стульев и 20 диванов. Прямые производственные затраты составляют 900 тыс. руб., общепроизводственные — 250 тыс. руб., общехозяйственные — 120 тыс. руб.

На основании представленной информации нет возможности определить себестоимость производства стульев и диванов. Эта задача решается в рамках управленческого учета. На каждый вид продукции определяются нормативы потребления определенных ресурсов (материалов, рабочего времени и т. д). Также задается правило распределения непрямых затрат. Пусть на предприятии проведена работа по делению производственных затрат по видам продукции, и результаты представлены в таблице ниже.

Таблица 1.2. Распределение прямых производственных затрат по видам продукции, руб.

Итак, прямые производственные затраты по выпуску стульев составили 800 тыс. руб. (1600 руб. на один стул), диванов — 100 тыс. руб. (5000 руб. на один диван).

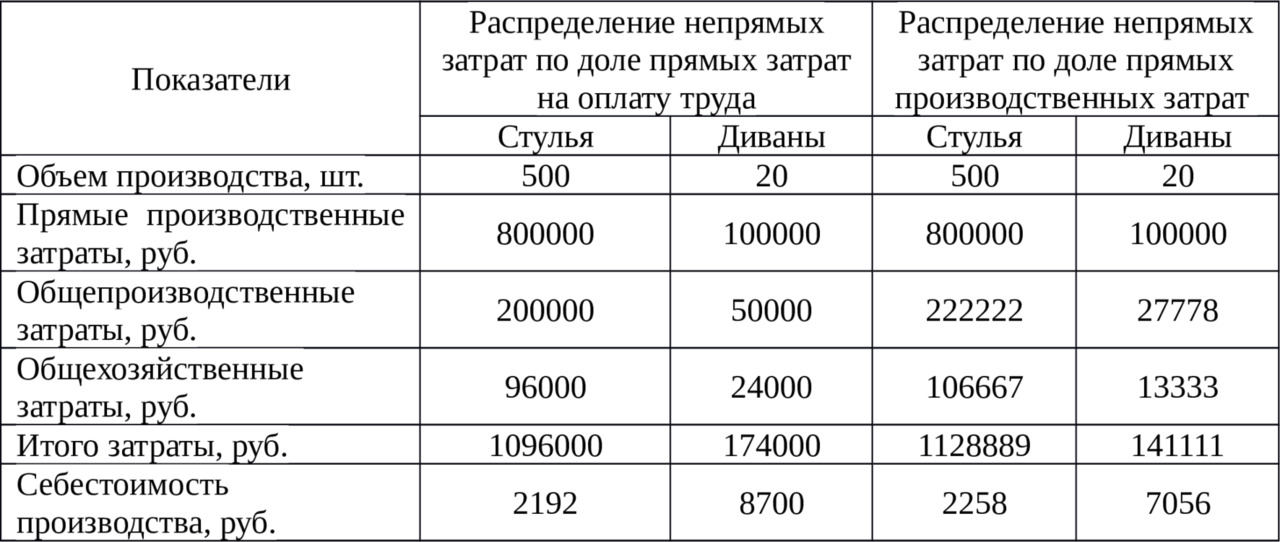

Общепроизводственные и общехозяйственные расходы по видам продукции могут распределяться по-разному. Например, по доле прямых затрат на оплату труда или по доле прямых производственных затрат. Распределение непрямых затрат по видам продукции по доле прямых затрат на оплату труда представлено в таблице ниже.

Таблица 1.3. Распределение непрямых затрат по видам продукции по доле прямых затрат на оплату труда

Распределение непрямых затрат по видам продукции по доле прямых производственных затрат представлено в таблице ниже.

Таблица 1.4. Распределение непрямых затрат по видам продукции по доле прямых производственных затрат

Нетрудно заметить, что распределение непрямых затрат по видам продукции во многом зависит от выбора методики деления затрат. Расчет себестоимости производства диванов и стульев представлен в таблице ниже.

Таблица 1.5. Себестоимость производства стульев и диванов

В зависимости от выбора методики распределения непрямых затрат себестоимость производства стульев и диванов значительно варьируется. Стоит отметить, что уровень прямых производственных затрат на единицу продукции не изменяется, что в очередной раз подчеркивает важность принятия управленческих решений при реализации продукции по усеченной себестоимости.

Наряду с внутренней информацией управленческая отчетность может содержать информацию о внешней среде, что отвечает новой парадигме управления, когда стратегическое управление становится необходимым условием повышения конкурентоспособности организации.

При оценке внешней среды могут быть использованы методы SWOT-анализа, PEST-анализа, экспертные методы. На основе выявленных угроз и возможностей внешней среды, изменения социально-политической среды руководство предприятия формирует стратегические планы развития предприятия.

В современных условиях управленческая отчетность может содержать не только анализ внешней среды, но и может быть ориентирована на внешнего пользователя. Сравнение внешней и внутренней управленческой отчетности представлено в таблице 1.6.

Таблица 1.6. Сравнение внешней и внутренней управленческой отчетности

Итак, управленческая отчетность, как новая парадигма управления, может быть ориентирована на внешнего и внутреннего пользователя. Хотя до определенного момента пользователями управленческой отчетности были только менеджмент и собственники организации.

В настоящий момент на развитие внешней управленческой отчетности направлены усилия Глобальной инициативы по отчетности (GRI), которая ориентирована на то, чтобы все организации на постоянной основе предоставляли экономическую, экологическую и социальную отчетность, сопоставимую с финансовой отчетностью. GRI стремится достичь выполнения этой цели путем разработки и постоянного совершенствования своей системы отчетности, центральным элементом которой является «Руководство по отчетности в области устойчивого развития», и оказания содействия использующим ее организациям. Международная сеть, состоящая из тысяч коммерческих и общественных организаций, профсоюзов и профессиональных сообществ, наполняет систему отчетности содержанием, находя взаимоприемлемые решения.

В 2013 г. GRI опубликовала новый стандарт G4, в котором просматривается курс на интеграцию данных. Новая парадигма управленческой отчетности требует интеграции внешней и внутренней, финансовой и нефинансовой отчетности. Лучшие практики управленческой отчетности должны стать ориентиром для тысяч коммерческих организаций, которые открыты к внешнему миру.

Формирование внешней и внутренней управленческой отчетности требует её четкой классификации. Так внутренняя управленческая отчетность является коммерческой тайной и формируется в соответствии с внутренними регламентами. Внешняя финансовая отчетность является составной частью управленческой отчетности, формируется на основе требований внешних пользователей.

Итак, на основании вышеизложенного можно утверждать, что управленческая отчетность представляет собой новую парадигму управления. Она позволяет принимать эффективные управленческие решения, что делает её востребованной на предприятиях.

Глава 2. Бюджетирование на предприятии

Система управления предприятием включает планирование, организацию, мотивацию и контроль. Для достижения поставленных целей многие предприятия внедряют систему бюджетирования, в которой отражаются все элементы управления.

По мнению многих экономистов, бюджетирование — это формирование системы бюджетов, отражающих текущую, инвестиционную и финансовую деятельность предприятия.

На мой взгляд, это определение далеко не полное и оно не отражает сущность бюджетирования. Раскрыть понятие бюджетирование можно через основные его функции, к которым стоит отнести планирование, формирование информационной базы для принятия управленческих решений и обеспечение необходимого уровня владельческого контроля.

Бюджетирование предполагает формирование системы взаимосвязанных бюджетов, адекватно отражающих деятельность предприятия.

Количество бюджетов зависит от размеров и специфики работы конкретного предприятия. Стандартными финансовыми бюджетами для всех организаций являются бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс.

Указанные виды бюджетов следуют из операционных бюджетов, количество которых может достигать нескольких десятков. На каждом предприятии количество бюджетов формируется исходя из потребности.

Для повышения эффективности планирования создается финансовая модель предприятия или холдинга, которая представляет собой систему бюджетов, взаимосвязанных между собой.

Бюджетирование является информационной базой для принятия управленческих решений. Так на этапе планирования могут быть разработаны мероприятия по повышению эффективности отдельных бизнес-процессов. Также периодически проводится план-фактный анализ, по результатам которого также принимаются различные решения.

Кроме того, бюджетирование — это эффективный инструмент владельческого контроля бизнеса. Когда предприятие небольшое и управляется собственником, контроль за бизнесом со стороны владельца бизнеса прямой. Он непосредственно руководит основными процессами. Роль системы бюджетирования, как инструмента владельческого контроля, на этом этапе минимальная.

Если бизнес развивается, то количество работников, в том числе управленцев, увеличивается. Бизнес-процессы множатся и усложняются. На некотором этапе собственник начинает осознавать, что он постепенно теряет контроль над бизнесом. Для решения этой проблемы внедряется система бюджетирования, которая отражает все процессы, происходящие на предприятии.

Система бюджетирования, как инструмента владельческого контроля, особенно актуальна для бизнеса, который состоит из множества отдельных предприятий. В этом случае без бюджетирования контроль над действиями управленцев может быть абсолютно потерян, и постепенно бизнес станет разваливаться.

Итак, бюджетирование — это далеко не только составление бюджетов. Кратко можно резюмировать, что бюджетирование — это процесс формирования и исполнения бюджетов, направленный на повышение эффективности работы предприятии при обеспечении требуемого уровня владельческого контроля.

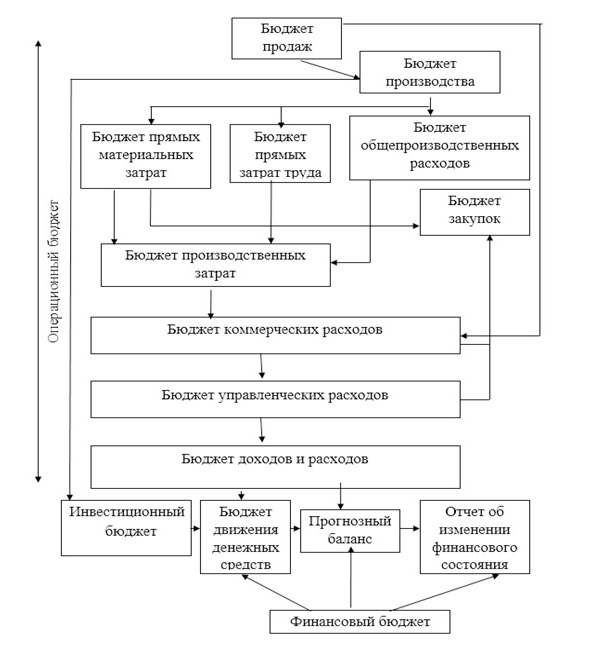

Концептуальная схема бюджетирования на предприятии представлена на рисунке 2.1.

На рисунке отображена совокупность бюджетов, взаимосвязанных между собой. Так, например, бюджет производства составляется на основании бюджета продаж. Бюджет производства является источником информации для формирования бюджета прямых материальных затрат, бюджета прямых затрат труда, бюджета общепроизводственных расходов.

На первом этапе бюджетирования составляется бюджет продаж в натуральном и стоимостном измерении. План по продажам, как правило, составляется отделом продаж. Изменение цен по прогнозу учитывает ожидаемый уровень инфляции на рынках, на которых работает предприятие.

Показателями бюджета продаж являются объем продаж в натуральном выражении, цена каждой единицы продукции и объем продаж в стоимостном выражении. При этом бюджет продаж составляется не только по продуктам, но и по каналам сбыта и регионам. Это позволяет выявлять факторы, повлиявшие на общий уровень продаж.

Очень удобно в бюджет продаж добавлять целевые показатели. Например, плановый объем продаж на одного работника отдела продаж.

На втором этапе бюджетирования составляется бюджет производства в натуральном выражении. Выпуск продукции (ВП) в каждом периоде определяется из балансового уравнения ВП = ОК + РП-ОН, где ОК — остаток продукции на конец периода, РП — объем реализованной продукции, ОН — остатки продукции на начало периода.

Остаток готовой продукции в натуральном измерении на начало периода определяется по данным бухгалтерского учета, объем реализованной продукции — из бюджета продаж, остаток готовой продукции на конец периода нормируется с учетом объемов планового уровня продаж.

Как уже отмечалось выше, бюджет производства является основой для разработки бюджета прямых материальных затрат, бюджета прямых затрат труда, бюджета общепроизводственных расходов.

Бюджет прямых материальных затрат планируется с учетом ассортимента выпускаемой продукции и удельных потребностей материалов по видам. Для формирования данного бюджета на предприятиях должна быть разработана нормативная база по затратам.

На основании бюджета прямых материальных затрат формируется бюджет закупок. Объем закупок определяется с учетом остатков материалов на начало и конец периода, а также текущей их потребности.

Бюджет прямых затрат составляется с учетом трудоемкости программы выпуска и расценок по оплате труда. На некоторых предприятиях совместно с указанным бюджетом формируется бюджет страховых взносов по оплате труда производственных рабочих. Такой подход позволяет эффективно распределять затраты по видам выпускаемой продукции.

Бюджет общепроизводственных расходов включает все затраты, связанные с обеспечением нормального производственного процесса. Например, это амортизация машин и оборудования, зданий производственных цехов, расходы по обслуживанию станков, оплата труда линейных мастеров и прочие аналогичные расходы. Бюджет составляется с учетом формирования затрат за предыдущие периоды.

Бюджет производственных расходов включает прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные расходы.

Бюджет коммерческих расходов формируется с учетом объемов продаж продукции на плановый период. Он включает расходы на маркетинговые исследования, рекламу, оплату труда менеджеров по продаже, транспортные расходы, если их оплачивает производитель, и прочие аналогичные расходы.

Бюджет управленческих (общехозяйственных) расходов определяется с учетом затрат на функционирование административно-управленческого персонала.

Общепроизводственные расходы распределяются пропорционально выпуску продукции. Драйвером распределения затрат, как правило, являются прямые затраты по оплате труда.

Коммерческие расходы распределяются пропорционально реализованной продукции. Управленческие расходы распределяются как на произведенную продукцию, так и на реализованную. На каждом предприятии распределение управленческих расходов осуществляется индивидуально.

С учетом объема продаж, а также себестоимости единицы реализованной продукции составляется бюджет доходов и расходов. Конечным финансовым результатом является чистая прибыль.

Инвестиционный бюджет формируется с учетом потребности в обновлении основных средств и выполнения производственной программы.

Для принятия решений на среднесрочный период составляется финансовый бюджет, который состоит из бюджета движения денежных средств, прогнозного баланса и отчета об изменении финансового состояния.

Бюджет движения денежных средств составляется по направлениям: текущая деятельность, инвестиционная и финансовая деятельность.

Потоки от текущей деятельности формируются с учетом политики управления дебиторской и кредиторской задолженности. Например, оплата за реализованную продукцию может поступить не сразу, а в течение нескольких последующих периодов. Аналогично предприятие может рассчитываться за поставленные материалы не сразу. Все это находит своё отражение в бюджете движения денежных средств.

Как правило, дефицит денежных средств по текущим и инвестиционным операциям компенсируется движением по финансовым потокам. Предприятие может подписать с банком договор по кредитной линии, что позволяет ему не испытывать острый дефицит денежных средств.

Прогнозный баланс определяется с учетом изменения статей активов и пассивов. Стоит отметить важную контрольную функцию прогнозного баланса. Если бюджеты составлены верно, то актив будет равен пассиву.

Указанные формы плановых документов дополняются инвестиционными и финансовыми бюджетами, и на основе общей информации составляются бюджеты движения денежных средств, бюджет доходов и расходов и прогноз баланса.

На каждом предприятии система бюджетирования может быть индивидуальная. Основные правила составления бюджетов стоит отражать в регламентах по бюджетированию. Это позволяет избежать двусмысленности при планировании и составлении факта по бюджетам.

Стоит отметить, что реализации системы бюджетировании — это очень сложный процесс, имеющий множество подводных камней. Стоит перечислить основные проблемы формирования эффективной системы бюджетирования.

Большинство работников предприятий привыкли работать по-старому. Многие новации они воспринимают в штыки, ибо не хотят или не могут учиться новому. Кроме того, отсутствие системы бюджетирования резко снижает их ответственность. Они ни за что не отвечают, ибо нет плановых бюджетов. Также многие работники, например, отдела закупок кроме заработной платы могут иметь хорошие бонусы со стороны поставщиков. В рамках системы бюджетирования разрабатываются меры по повышению эффективности всех бизнес-процессов, в том числе закупок. А это прямая угроза бонусам со стороны.

Собственники не всегда ориентируют своих подчиненных на формирование эффективной системы бюджетирования. Одной из причин этого является то, что у владельца бизнеса нет специальных знаний в области бюджетирования, а прислушиваться к мнению специалистов они не хотят. Поэтому процесс внедрения бюджетирования часто напоминает бесконечное изобретение велосипеда.

Итак, система бюджетирования предполагает разработку специальных бюджетов по направлениям. В результате бюджетирования составляется финансовая модель функционирования предприятия на прогнозный период.

Глава 3. Финансовая модель производственного предприятия

Финансовая модель конкретного предприятия зависит от специфики его функционирования. В данной книге будет рассмотрена финансовая модель производственного предприятия, состоящая из следующих видов бюджетов:

1. Бюджет продаж.

2. Бюджет поступления денежных средств от реализации продукции.

3. Бюджет производства.

4. Бюджет прямых затрат на материалы.

5. Бюджет закупок материалов.

6. Бюджет оплаты материалов.

7. Бюджет прямых затрат на оплату труда.

8. Бюджет страховых взносов.

9. Бюджет общепроизводственных затрат.

10. Производственная себестоимость.

11. Бюджет запасов готовой продукции и материалов.

12. Бюджет реализованной продукции.

13. Бюджет коммерческих расходов.

14. Бюджет управленческих расходов.

15. Отчет о финансовых результатах.

16. Отчет о финансовых результатах по изделиям.

17. Инвестиционный бюджет.

18. Бюджет движения денежных средств от финансовых операций.

19. Бюджет движения денежных средств.

20. Прогнозный баланс.

21. Бюджет движения денежных средств косвенным методом.

22. Точка безубыточности.

23. Группировка затрат по экономическим элементам.

Все указанные бюджеты интегрированы в MS Excel. Иными словами, изменение одного из бюджетов приводит к автоматическому перерасчету прочих бюджетов. Например, при увеличении объемов продаж автоматически пересчитываются параметры остальных бюджетов.

Бюджет продаж

В системе бюджетирования главным бюджетом является бюджет продаж. Именно в зависимости от него определяется потребность предприятия в различных ресурсах и планируются основные финансовые показатели прочих бюджетов.

Составителем и держателем бюджета продаж является отдел продаж. Именно работники этого отдела планируют реализацию продукции в течение планового периода.

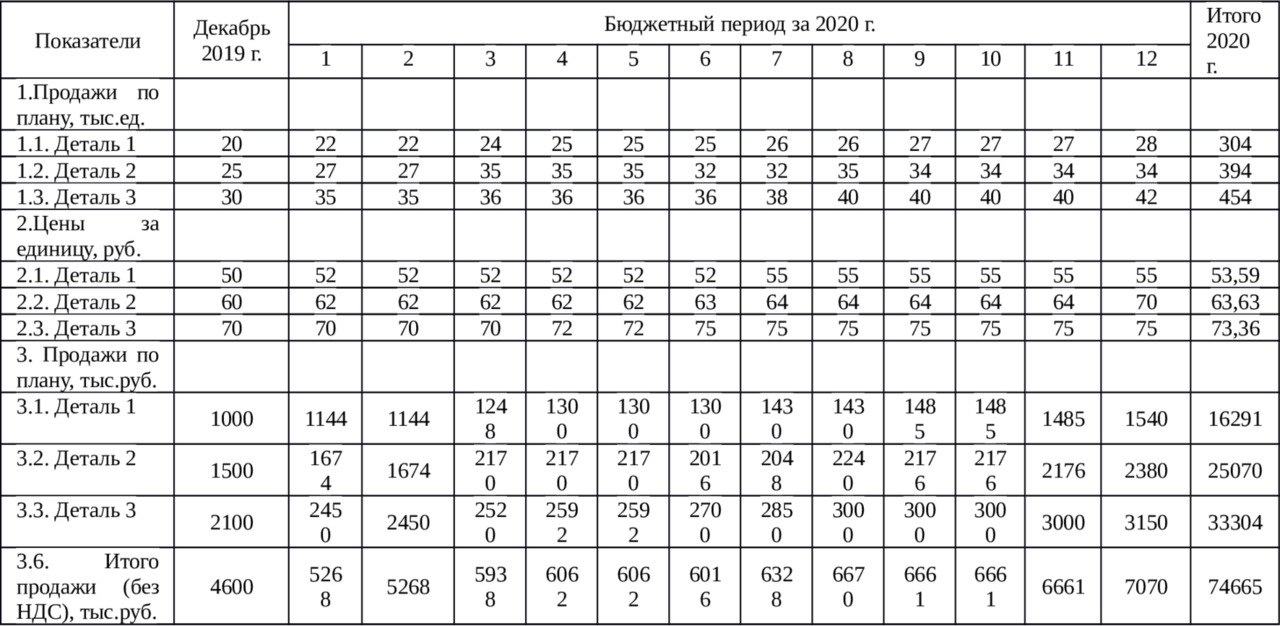

Бюджет продаж условного производственного предприятия на год представлен в таблице 3.1.

Таблица 3.1. Бюджет продаж

В бюджете продаж указана реализация трех видов продукции (деталь 1, деталь 2, деталь 3) в течение планового периода (1 год). План дан как в натуральном, так и стоимостном выражении. Для упрощения модели все расчеты проведены без НДС.

Продажи по плану в стоимостном выражении определены как произведение объема продаж в натуральном выражении на цену продукции. Общая выручка — это сумма продаж по видам продукции.

В течение анализируемого периода ожидается увеличение объема продаж в натуральном выражении. Кроме того, цена на продукцию тоже немного увеличится. В целом это приведет к росту выручки в течение планового года. За весь плановый год объем реализации составит 74 665 тыс. руб.

Естественно, для формирования адекватного бюджета продаж необходимо формирование реального плана продаж по видам продукции. Его можно сформировать одним из следующих способов.

Первый способ — это планирование продаж на основе фактических данных прошлых периодов. Для этого анализируются данные за последние 2—3 года и определяется общая тенденция по видам продукции. Также в процессе анализа делается вывод о сезонности продаж.

С учетом сложившихся тенденций определяется продажи по видам продуктов. При этом необходимо учитывать следующие ограничения:

1. Ограничения по производственным мощностям.

2. Ограничения по логистике.

3. Конкурентное давление.

Плановые объемы продаж не должны превышать производственные мощности предприятия. В противном случае бюджет продаж будет нереальным.

Также продажи могут быть ограничены логистикой. Например, если планируются продажи природного газа, то объемы продаж должны быть не больше мощностей газотранспортной системы.

На резкое снижение объемов продаж может повлияет изменение поведения существующих конкурентов или появление новых. Для уменьшения подобных рисков проводятся маркетинговые исследования.

Многие современные компании для повышения объема продаж используют интернет-технологии.

Второй способ формирования плана продаж связан с прогнозами продаж без особой привязки к предыдущим периодам. Например, руководством определяются основные параметры бюджетирования, в том числе выручка. И эти данные доводятся до отдела продаж.

Следующий немаловажный фактор планирования продаж — это формирование плановой цены на продукцию. В данном случае опять можно использовать данные анализа изменения цены за последние 2—3 года. При этом стоит учитывать прогнозы по инфляции. Также в рамках планирования цен на продукцию формируются различные системы скидок (от объема продаж, способа расчета и т.д.).

Как уже отмечалось выше, владельцем бюджета продаж является отдел продаж. Все планы продаж продукции закрепляются за конкретным менеджером по продажам.

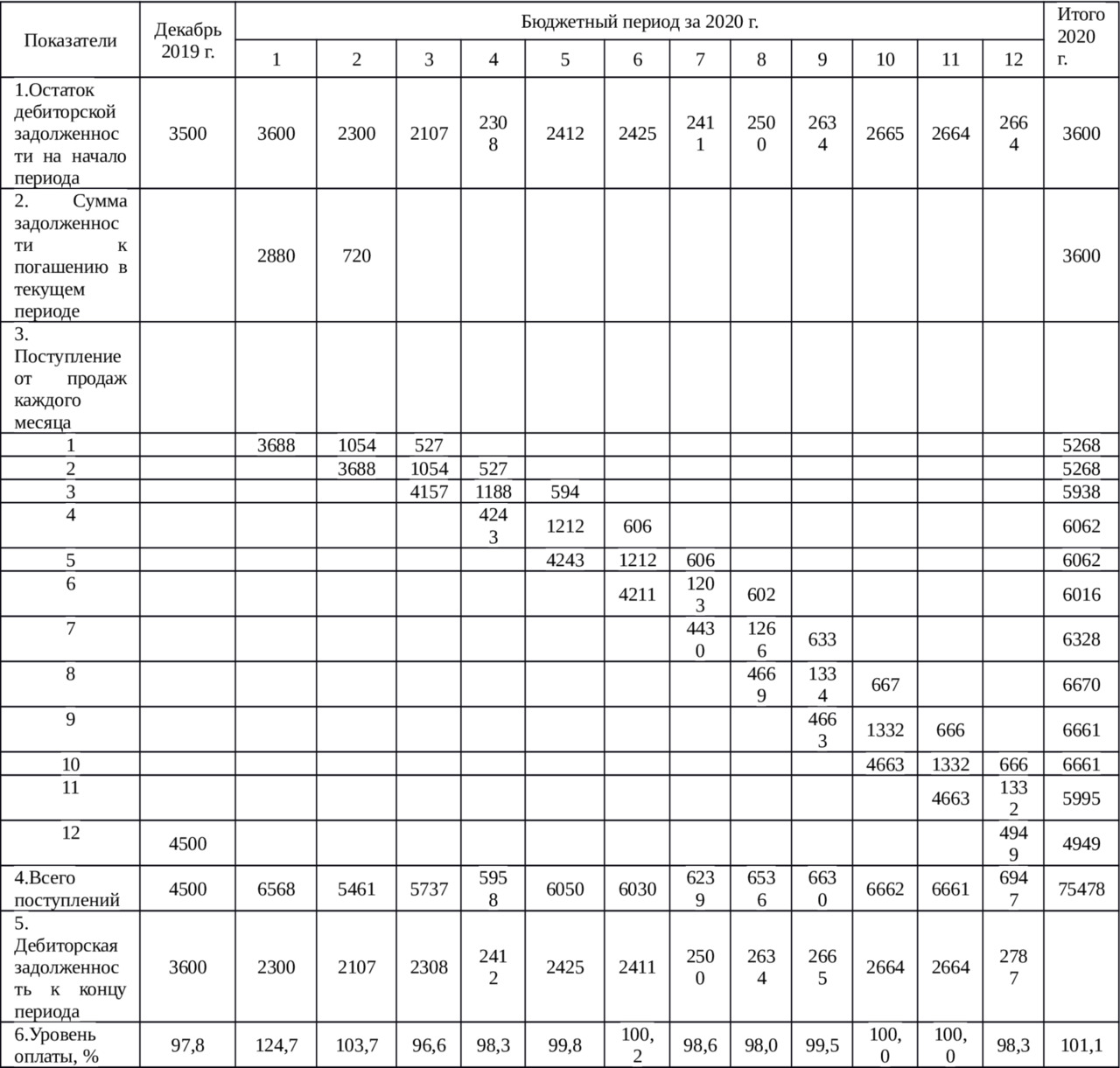

Бюджет поступления денежных средств от реализации продукции

После формирования бюджета продаж составляется график поступления денежных средств от реализации продукции. В рамках этой процедуры задаются коэффициенты инкассации, которые показывают поступление денежных средств с учетом времени.

В примере коэффициенты инкассации составляют 0,7, 0,2 и 0,1. Иными словами, при продаже в январе на 5268 тыс. руб. распределение притоков денежных средств будет следующим: январь — 3688 тыс.руб. (0,7×5268), февраль — 1054 тыс. руб. (0,2×5 268), март — 527 тыс. руб. (0,2×5268). Концептуальная схема бюджета поступления денежных средств от реализации продукции представлена в таблице 3.2.

Таблица 3.2. Бюджет поступления денежных средств от реализации продукции

Первая строка представленного бюджета — это остаток дебиторской задолженности на начало периода. Величина равна остатку дебиторской задолженности на конец предыдущего периода.

Во второй строке представлена информация о погашении дебиторской задолженности в текущем периоде за 2019 г. (2880 +720 = 3660).

В третьей строке и ниже информация о поступлении денежных средств с учетом инкассации.

Четвертая строка — это сумма поступлений за месяц. Например, в третьем месяце она будет равна 5737 тыс.руб. (527 +1054 +4157).

Пятая строка — дебиторская задолженность к концу месяца (ДЗКП). Она определяется по формуле ДЗКП = ДЗНП + П-О, где ДЗНП — дебиторская задолженность на начало месяце, П — объем продаж в текущем месяце, О — поступление денежных средств в текущем месяце. Например, в третьем месяце дебиторская задолженность на конец периода равна 2308 тыс. руб. (2107 +5938—5737).

Шестая строка — уровень оплаты. Определяется как отношение объема поступивших денежных средств к выручке. Если уровень оплаты выше 100%, то объем поступлений денежных средств выше выручки.

За весь год уровень оплаты составит 101,1%. Следовательно, объем поступлений денежных средств больше выручки, что отразится на снижении дебиторской задолженности с 3600 до 2787 тыс. руб.

Держателем бюджета поступления денежных средств от реализации продукции являются менеджеры по продажам. У каждого менеджера должен быть свой бюджет продаж и бюджет движения денежных средств, которые интегрируются в общую модель.

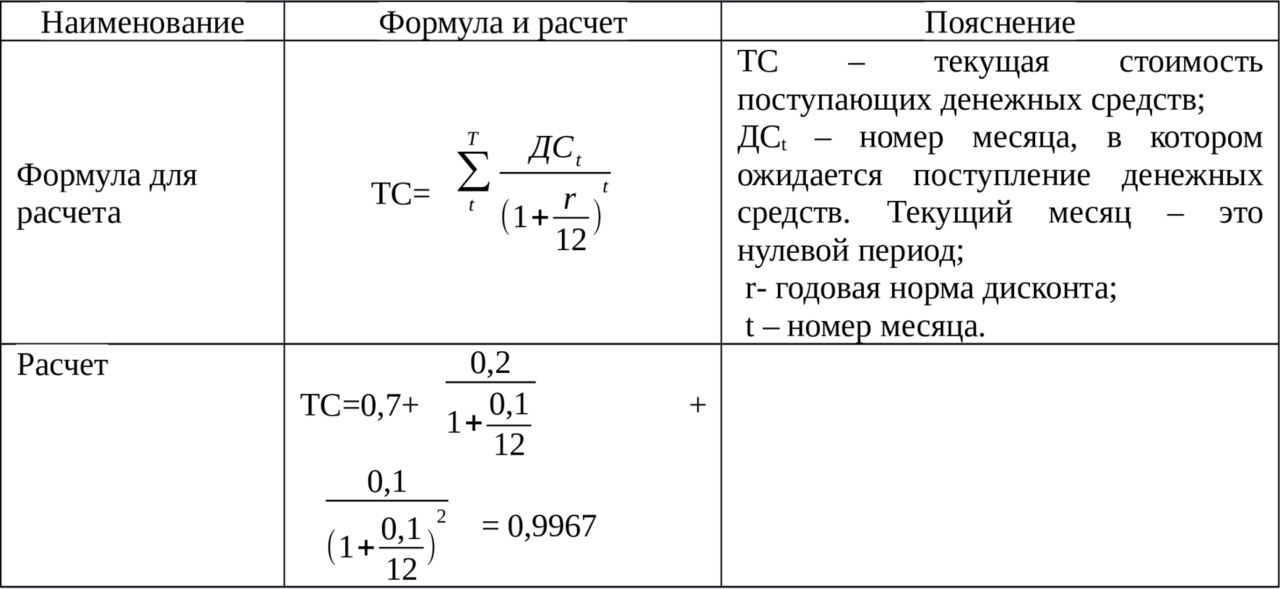

Часто менеджерам по продажам приходится решать прикладные задачи, связанные со способом оплаты. В нашем примере 70% поставленной продукции оплачивается сразу, 20% — на следующий месяц, 10% — через на второй месяц. Покупатель может оплатить сразу всю сумму, но запросить определенную скидку, например, 2%. В таком случае текущая стоимость полученных средств на один рубль составит 0,98 руб. Её нужно сравнить с текущей стоимостью потока денежных средств с учетом рассрочки, что оценивается на основе метода дисконтирования. Расчет текущей стоимости денежных средств с учетом рассрочки и стоимости заемных средств в размере 10% представлен в таблице 3.3.

Таблица 3.3. Расчет текущей стоимости потока денежных средств

Итак, чистая текущая стоимость денежных потоков на один рубль при рассрочке составит 0,9967, что больше, чем 0,98 руб. Следовательно, 2% — это слишком большая скидка при оплате продукции сразу. А система расчетов с учетом указанных коэффициентов инкассации имеет тот же экономический смысл, что и 0,33% скидки при стоимости заемного капитала в 10%.

На каждом предприятии реализуется собственная политика управления дебиторской задолженностью. Это связано с тем, что дебиторская задолженность отвлекает значительные финансовые ресурсы.

Источником финансирования дебиторской задолженности является чистая прибыль, краткосрочные и долгосрочные займы, кредиторская задолженность. Если прирост дебиторской задолженности превышает чистую прибыль, то на предприятии может возникнуть дефицит ликвидности, который финансируется заемными источниками.

На предприятиях стоит формировать нормативы по оборачиваемости дебиторской задолженности. Это позволит избежать дефицита текущей ликвидности.

Существуют следующие три типа управления дебиторской задолженностью: консервативный, умеренный и агрессивный.

Консервативный тип характеризуется отсутствием предоставления рассрочек платежей или их минимизация. Данная политика актуальна, когда риски неплатежей со стороны покупателей максимальны.

Умеренный тип управления дебиторской задолженности основан на предоставлении стандартных рассрочек, таких же, как у основных конкурентов. Данный тип политики проводится, когда у предприятия нет планов по увеличению своей доли на рынке.

Агрессивная политика характеризуется предоставлением максимальных, часто необоснованных рассрочек. Такая политика проводится на стадии роста предприятия. Риски от проведения агрессивной политики высокие.

Как правило, на предприятиях применяется симбиоз из трех типов политик. Например, если покупатель новый, то изначально в отношении его проводится консервативная политика. Далее с учетом постоянства покупок постепенно предоставляются рассрочки.

Итак, бюджет поступления денежных средств от реализации продукции формируется на основе бюджета продаж. Держателем данного бюджета являются менеджеры по продажам.

Бюджет производства

В системе бюджетирования производственного предприятия особое место занимает бюджет производства, который представляет собой план по выпуску продукции определенного ассортимента и в течение определенного периода. Часто бюджет производства называют производственной программой.

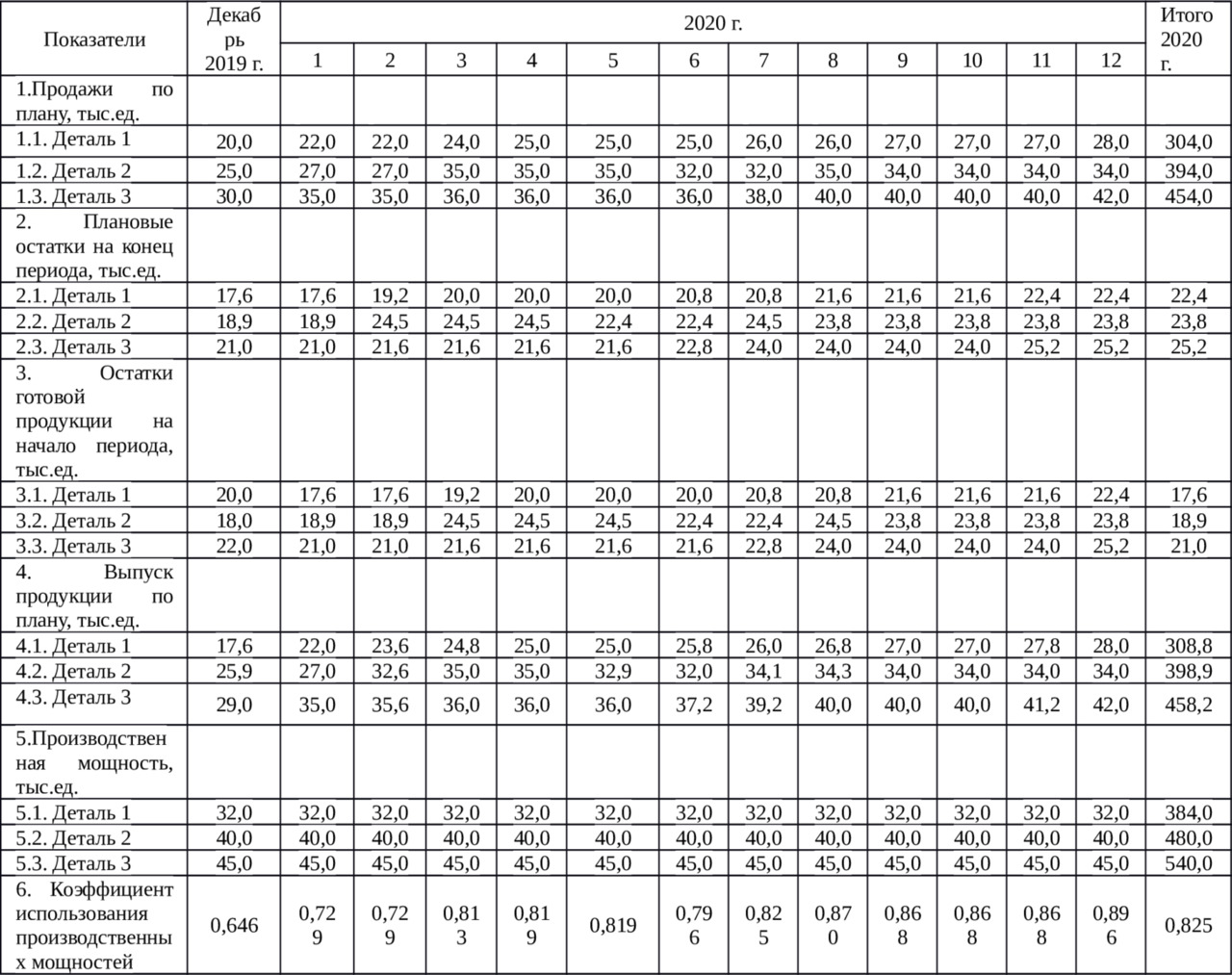

Бюджет производства условного производственного предприятия представлен в таблице ниже.

Таблица 3.4. Бюджет производства

В первой строке бюджета производства приводится информация о плановых продажах по видам продукции. Она соответствует первой строке бюджета продаж.

Во второй строке отображаются плановые остатки на конец месяца. Их величина напрямую коррелирует от уровня продаж продукции в следующем месяце. В нашем примере для детали 1 установлен норматив 0,8, для детали 2 — 0,7, для детали 3 — 0,6. Так во втором месяце объем продаж детали 1 составит 22 тыс. ед., тогда остатки на конец периода — 18 тыс. ед. (0,8×22).

В третьей строке указываются остатки готовой продукции на начало месяца. Они, соответственно, равны остаткам на конец периода предыдущего месяца.

План выпуска продукции (ВП) определяется по формуле ВП = П + ОК — ОН, где П — объем продаж продукции, ОК — остатки на конец месяца, ОН — остатки на начало месяца. Например, объем выпуска детали 1 в третьем месяце составит 24,8 тыс. ед. (24,0 +20,0—19,2).

В пятой строке представлена информация о производственной мощности предприятия по видам продукции.

В шестой строке представлена информация об коэффициенте использования производственных мощностей. Он рассчитан с учетом трудоемкости изготовления каждой детали, информация о которой представлена в таблице 5.5.

Естественно, что выпуск продукции по плану не должен превышать производственные мощности предприятия. Иначе план выпуска продукции будет нереальным.

На практике для увеличения объема производства часто переходят на двух- или даже трехсменную работу. В этом случае предприятие может выпустить намного больше продукции, чем в одну смену. При этом стоит учитывать особенности оплаты труда в ночное время.

Также для увеличения производственных мощностей осуществляется их обновление и расширение за счет прямых инвестиций в основные средства. Методика инвестиционного анализа целесообразности инвестиций будет представлена в следующих главах.

Остатки готовой продукции входят в состав оборотных средств предприятия, и они отвлекают ресурсы предприятия. Для повышения эффективности управления запасами готовой продукции осуществляется анализ их обоснованности. В рамках этого, например, можно снизить нормативы по остаткам готовой продукции на конец месяца.

Таким образом, бюджет производства представляет собой производственную программу предприятия. Держателем данного вида бюджета являются начальники цехов или иные лица, ответственные за организацию производства.

Бюджет прямых затрат на основные материалы

Материальные затраты на производственных предприятиях имеют высокий удельный вес в общей сумме затрат. Для их оптимизации выявляются резервы и разрабатываются мероприятия по повышению эффективности управления ими.

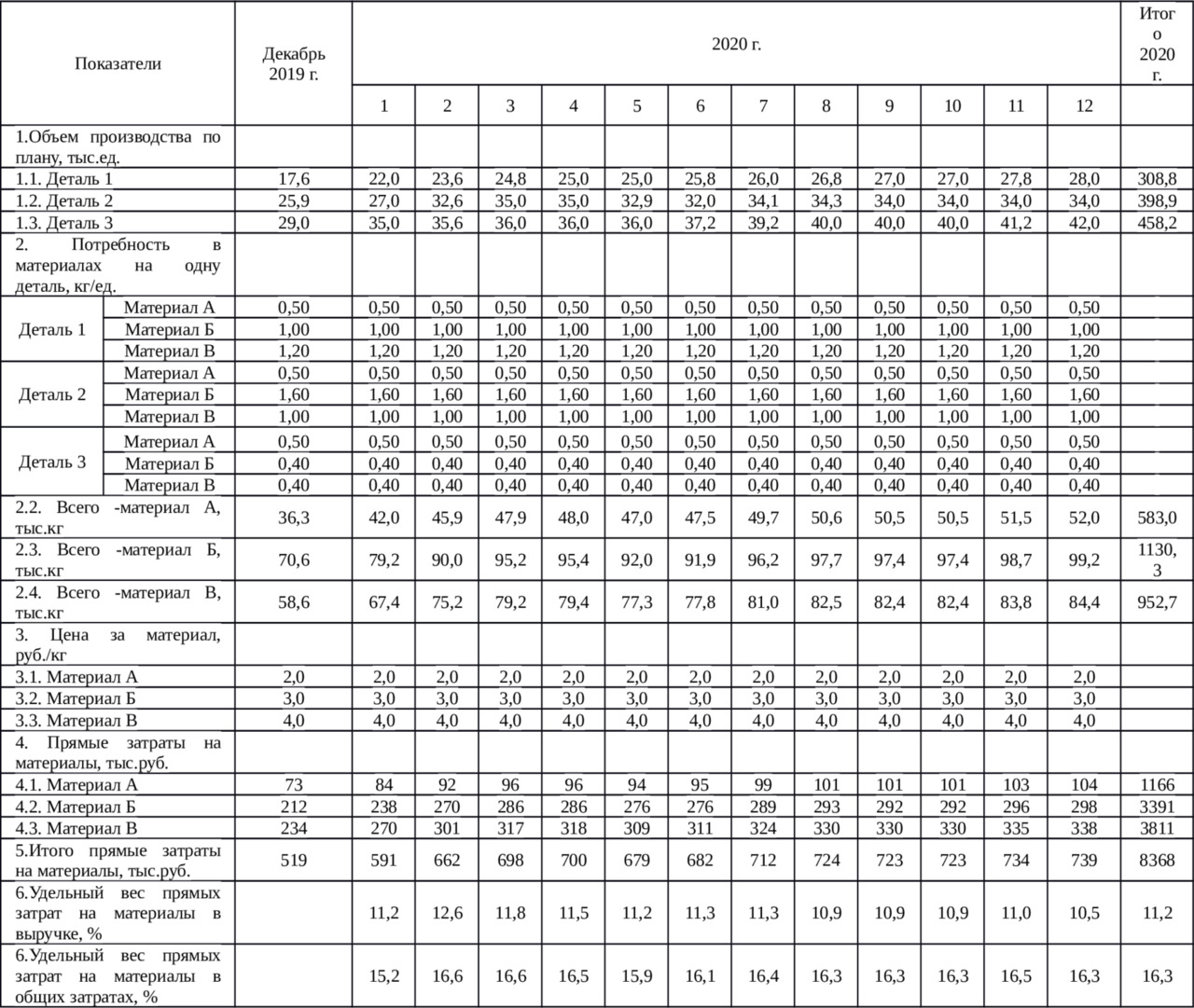

В рамках интегрированной системы бюджетирования на предприятиях составляют бюджет прямых затрат на материалы. Концептуальная схема бюджета прямых затрат производственного предприятия представлена в таблице ниже.

Таблица 3.5. Бюджет прямых затрат на основные материалы

В первой строке бюджета прямых затрат на основные материалы представлена информация о плановых объемах производства продукции. Данная информация взята из бюджета производства.

Во второй строке отражена информация о нормах потребления основных материалов при производстве каждого вида продукции. Например, для производства детали 1 требуется 0,5 кг материала А, 1,0 кг — материала Б, 1,2 кг — материала В.

Разработка норм потребления основных материалов — это трудная задача управления предприятием. Система нормативов может быть разработана на основе анализа потребления материалов за несколько предыдущих лет.

При проведении факторного анализа прямых затрат на основные материалы определяется перерасход материалов, который связан с превышением установленных нормативов.

Также во второй строке представлена информация об общей потребности в материалах. Данная величина определяется как сумма произведений объема производства каждого вида продукции на норматив потребления материалов. Например, потребность в материале А в первый месяц составит 42 тн (22×0,5 + 27×0,5 + 35×0,5).

В третьей строке указаны плановые цены на основные материалы. Данная информация берется у основных поставщиков.

В третьей строке даны прямые расходы на материалы. Они определяются как произведение потребности в материалах на их цену. Например, прямые затраты на материал А в первом месяце составят 84 тыс. руб. (42×2).

В пятой строке затраты по материалам суммированы. Так, в первый месяц общие затраты на материалы составят 591 тыс. руб. (84 + 238 + 270).

При формировании бюджета прямых затрат на основные материалы также определяются такие аналитические показатели, как их удельный вес в выручке и общих затратах.

В шестой строке определен удельный вес прямых затрат на основные материалы в выручке. Например, в первый месяц их удельный вес составит 11,2% (591×100/5268).

В седьмой строке рассчитан удельный вес прямых затрат на материалы в общих затратах. Конечно, их можно определить только после расчета всей суммы затрат. В первый месяц удельный вес общих затрат на основные материалы составит 15,2%.

Итак, бюджет прямых затрат на основные материалы содержит информацию о расходе материалов в стоимостном измерении. Держателем данного бюджета является отдел по закупке материалов. Информация о нормах потребления основных материалов предоставляется производственно-техническим отделом.

Бюджет закупок основных материалов

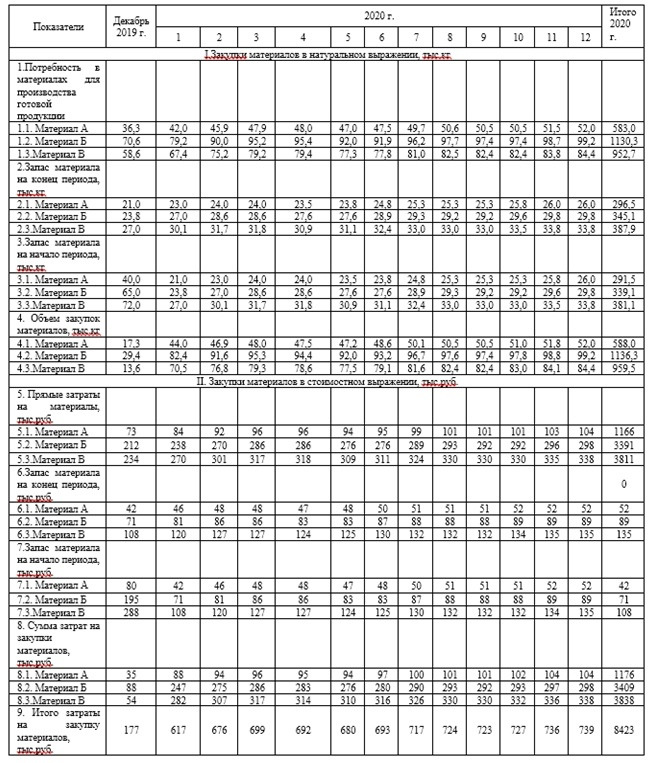

Следующий вид бюджета в интегрированной системе бюджетирования — это бюджет закупок материалов. Концептуальная схема данного вида бюджета представлена в таблице 3.6.

В первой строке бюджета закупок материалов представлена информация об их потребности для производства готовой продукции. Данные взяты из бюджета прямых затрат на основные материалы.

Вторая строка бюджета содержит информацию о плановых остатках материалов в натуральном выражении. Их величина определяется с учетом нормативов запасов от потребности в следующем периоде. В нашем примере норматив запасов по материалу А составляет 0,5, по материалу Б — 0,3, по материалу В — 0,4. Например, запасы материала А на конец первого месяца составят 23 тн (0,5 × 45,9).

В третьей строке представлены остатки материалов на начало периода. Они равны остаткам на конец предыдущего месяца.

Таблица 3.6. Бюджет закупок основных материалов

Объем закупок материалов (ЗМ) определяется по формуле ЗМ = ЗК + П — ЗН, где ЗК — запасы на конец месяца, П — потребность в материалах для производства продукции в текущем периоде, ЗН — запасы материалов на начало месяца. Например, объем закупок материала А в первом месяце составит 44 тн (23 +42—21).

Также в данном виде бюджета определяется потребность в материалах и их остатках в стоимостном выражении.

В строке пять представлена информация о прямых затратах на основные материалы для производства готовой продукции. Данные взяты из бюджета прямых затрат на основные материалы.

В строке шесть указаны остатки материалов в стоимостном выражении на конец периода. Они определяются как произведение объема остатков в натуральном выражении на их цену. Например, остатки материала А на конец первого месяца составят 46 тыс. руб. (23×2).

В седьмой строке представлена информация об остатках материалов в стоимостном выражении на начало периода. Данные определены как произведение остатков в натуральном выражении на начало периода и их цену. Например, остатки материала А на начало периода составят 42 тыс. руб. (21×2).

В восьмой строке указана информация о сумме затрат по закупке материалов (ЗЗМ). Их величина рассчитывается по формуле ЗЗМ = ЗК + П — ЗН, где ЗК — запасы на конец месяца в стоимостном выражении, П — потребность в материалах для производства продукции в текущем периоде в стоимостном выражении, ЗН — запасы материалов на начало месяца в стоимостном выражении. Например, объем закупок материала А в первом месяце составит 88 тыс. руб. (46 +84—42).

В девятой строке данного бюджета суммированы расходы по приобретению всех материалов.

Таким образом, в бюджете закупок основных материалов дается информация о расходах предприятия по приобретению основных материалов. Их величина определяется с учетом остатков материалов на начало и конец месяца и текущей их потребности. Держателем бюджета закупок основных материалов является отдел по закупкам.

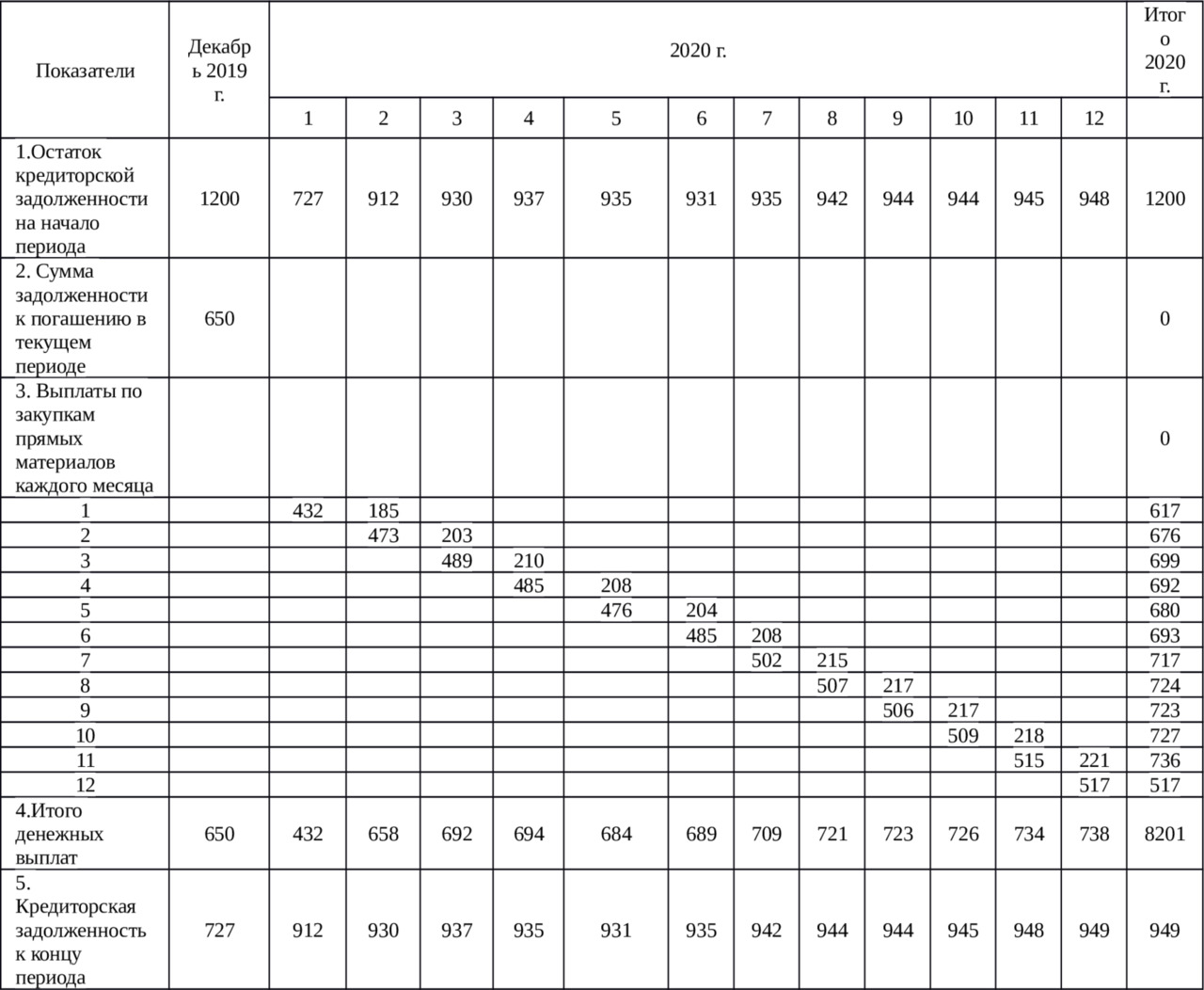

Бюджет оплаты основных материалов

Для формирования эффективных отношений с поставщиками и предотвращения чрезмерного роста кредиторской задолженности формируется бюджет оплаты основных материалов. Концептуальная схема данного бюджета представлена в таблице ниже.

Таблица 3.7. Бюджет оплаты основных материалов

В первой строке бюджета закупок основных материалов указана кредиторская задолженность на начало месяца. Её величина соответствует кредиторской задолженности на конец предыдущего периода.

Во второй строке представлена информация о погашении кредиторской задолженности перед поставщиками в декабре 2019 г.

В третьей строке указаны платежи по месяцам за поставленные материалы. При этом в текущем месяце оплачивается 70% закупок в текущем периоде, 30% оплачивается в следующем месяце. Иными словами, оплата материалов происходит с небольшой рассрочкой. Например, общая сумма закупок материалов во втором месяце составит 676 тыс. руб. Во втором месяце от этой суммы будет заплачено 473 тыс. руб. (0,7×676), в третьем — 203 тыс. руб. (0,3×676 тыс. руб.).

В четвертой строке представлены общие платежи за текущие месяц. Так, во втором месяце общие платежи за основные материалы составят 658 тыс. руб. (473 тыс. руб. — это платежи за поставки в текущем месяце, 185 тыс. руб. — погашение задолженности за поставки в первый месяц.

Кредиторская задолженность к концу месяца (КЗК) определяется по формуле КЗК = КЗН + З — П, где КЗН — кредиторская задолженность на начало месяца, З — объем закупок материалов в течение месяца, П — платежи за материалы в текущем периоде. Например, кредиторская задолженность на конец второго месяца составит 930 (912 +676—658).

Таким образом, бюджет оплаты основных материалов содержит графики по погашению возникающей задолженности перед поставщиками. Держателем данного бюджета является отдел закупок.

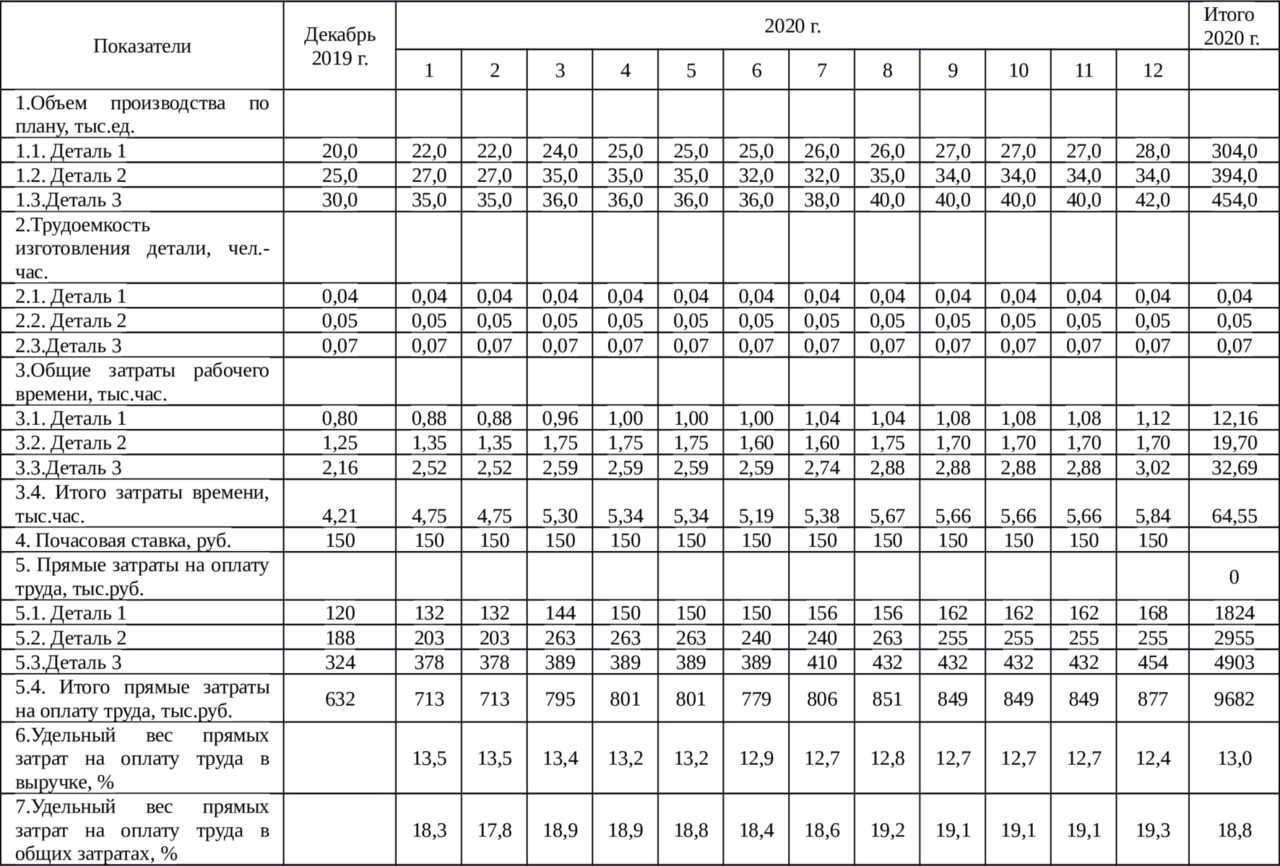

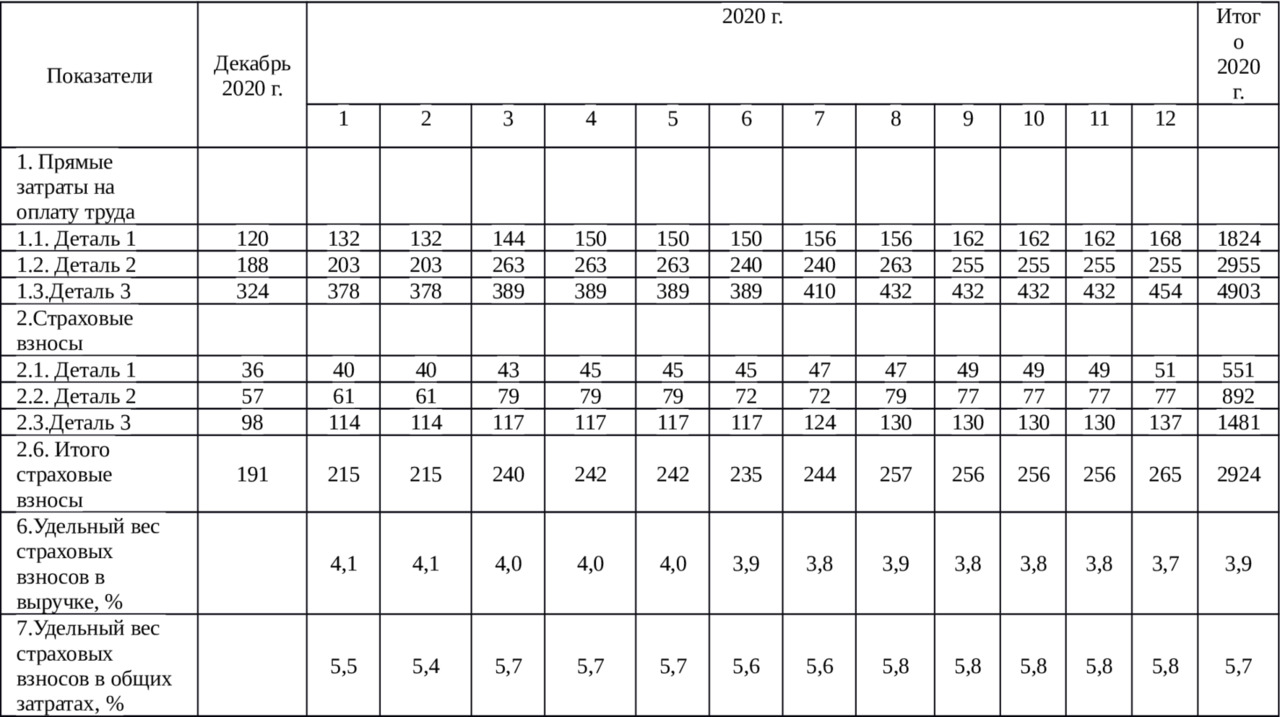

Бюджет прямых затрат на оплату труда

Производство любой продукции требует участия трудовых ресурсов. Их использование отражается на прямых затратах по оплате труда. Концептуальная схема бюджета прямых затрат на оплату труда производственного предприятия представлена в таблице ниже.

Таблица 3.8. Бюджет прямых затрат на оплату труда

В первой строке бюджета прямых затрат на оплату труда дана информация об объеме производства продукции по плану. Информация взята из бюджета производства.

Во второй строке указаны нормы затрат времени на производство каждого вида продукции. На предприятии они разрабатываются с учетом фактически сложившихся норм за несколько предыдущих лет.

В третьей строке определены общие затраты времени на производство продукции. Их величина определяется как произведение объема производства продукции на нормативы трудоемкости. Например, затраты времени в первом месяце на производство детали 1 составят 0,88 тыс. чел.-час. (22×0,04).

В четвертой строке указана почасовая ставка по основным производственным рабочим. В нашем примере она составит 150 руб./час.

В пятой строке определены прямые затраты на оплату труда по видам продукции. Их величина определяется как произведение затрат времени на часовую ставку. Например, в первом месяце по детали 1 прямые затраты на оплату труда составят 132 тыс. руб. (0,88×150).

Также в этом бюджете можно определить такие аналитические показатели, как удельный вес прямых затрат в выручке и в общих затратах.

В шестой строке определен удельный вес прямых затрат на оплату труда в выручке. Например, в первый месяц данный критерий составит 13,5% (713×100/5268).

В шестой строке рассчитан удельный вес прямых затрат на оплату труда в общих затратах. В первый месяц данный показатель составит 18,3%.

Таким образом, на производственных предприятиях в отдельный бюджет стоит выделять расходы на оплату труда производственных рабочих. Держателем этого бюджета являются начальники цехов или иные лица, ответственные за организацию производства продукции.

Бюджет страховых взносов по прямым затратам на оплату труда

Затраты на оплату труда являются базой для начисления страховых взносов. Для отечественных предприятий отчисления в социальные фонды являются серьезной нагрузкой, поэтому расчет страховых взносов стоит выделять в отдельный бюджет (таблица 3.9).

В первой строке бюджета страховых взносов содержится информация о прямых затратах на оплату труда. Данные взяты из бюджета прямых затрат на оплату труда.

Таблица 3.9. Бюджет страховых взносов по прямым затратам на оплату труда

Во второй сроке определены страховые взносы по ставке 30,2%, из которых 22,0% — отчисления в Пенсионный фонд, 5,9% — отчисления в Федеральный фонд медицинского страхования, 2,9% — отчисления в Фонд социального страхования, 0,2% — страховые взносы от несчастных случаев.

При планировании страховых взносов стоит учитывать предельную величину базы их начисления. Так, в 2019 г. предельная база начисления взносов в Пенсионный фонд составляла 1150 тыс. руб. С сумм превышения этой величины ставка отчислений в Пенсионный фонд составляет 10,0%.

Предельная база начисления в Фонд социального страхования в 2019 г. составляла 865 тыс. руб. Для отчислений в Фонд обязательного медицинского страхования предельная база начислений не установлена.

Страховые взносы от несчастных случаев в зависимости от класса профессионального риска варьируются от 0,2 до 8,5%.

Итак, может возникнуть три ситуации, при которых будет использоваться разная формула начисления страховых взносов.

1. Накопленная сумма заработной платы на одного работника в течение года не превышает 865 тыс. руб. Ставка страховых взносов составит 30,2%.

2. Накопленная сумма заработной платы (ФОТ) на одного работника в течение года находится в интервале от 865 до 1150 тыс. руб. Величина страховых взносов определяется по формуле СВ = 0,029×865 +0,273×ФОТ = 25,1 +0,273×ФОТ.

3. Накопленная сумма заработной платы (ФОТ) на одного работника в течение года находится в выше 1150 тыс. руб. Величина страховых взносов определяется по формуле СВ = 25,1 +0,273×1150 +0,153× (ФОТ-1150) = 163,1 +0,153×ФОТ.

Также в бюджете страховых взносов можно рассчитать такие аналитические показатели, как удельный вес страховых взносов в выручке и в общих затратах.

В шестой строке определен удельный вес страховых взносов в выручке. Так в первый месяц он составит 4,1% (215×100/5 268).

В седьмой строке рассчитан удельный вес страховых взносов в общих затратах.

Итак, расходы по страховых взносам от прямых затрат на оплату труда стоит выделять в отдельный бюджет. Держателями этого бюджета являются начальники цехов или иные лица, ответственные за организацию производства продукции.

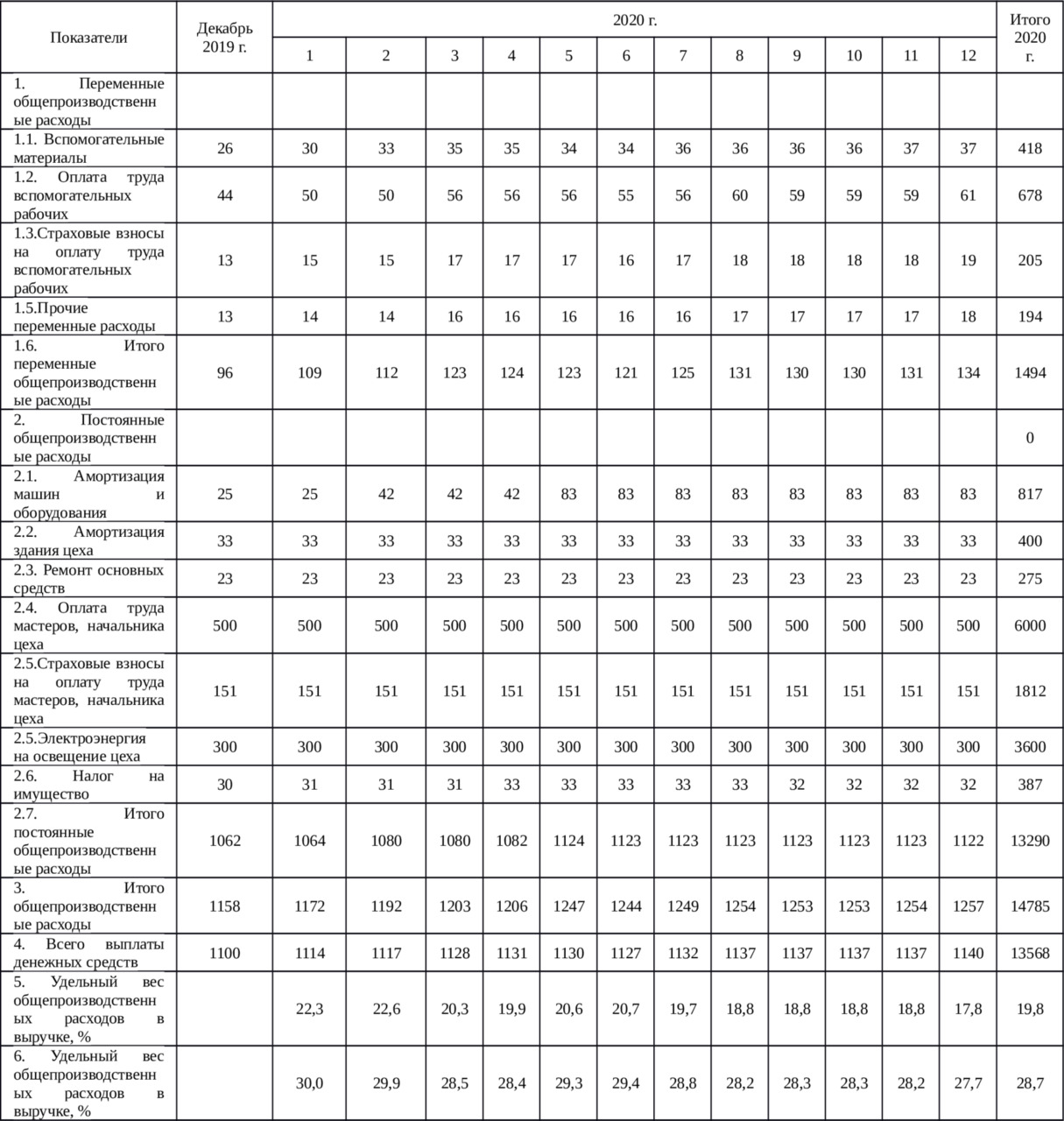

Бюджет общепроизводственных расходов

Любое производство связано с формированием затрат, которые нельзя отнести прямым методом на продукцию. Для учета подобных затрат составляют бюджет общепроизводственных расходов.

Общепроизводственные расходы — это расходы по основной деятельности, связанные с обслуживанием основного и вспомогательного производства. К подобным затратам, например, относят расходы по содержанию производственных помещений. Концептуальная схема бюджета общепроизводственных расходов представлена в таблице ниже.

Таблица 3.10. Бюджет общепроизводственных расходов

В первой строке бюджета общепроизводственных расходов указана информация о переменных общепроизводственных затратах.

Переменные затраты — это вид затрат, которые изменяются согласно изменению объемов производства. В нашем случае к переменных расходам отнесены вспомогательные материалы, оплата труда вспомогательных рабочих, страховые взносы на оплату труда вспомогательных рабочих, прочие переменные расходы.

Расходы по вспомогательным материалам взяты как 5% от уровня расходов на основные материалы. Например, в первый месяц расходы по вспомогательным материалам составят 30 тыс. руб. (0,05×591).

Расходы по оплате труда вспомогательных рабочих определены как 7% от уровня прямых затрат на оплату труда. Например, в первый месяц оплата труда вспомогательных рабочих составит 50 тыс. руб. (0,07×713).

Страховые взносы по оплате труда вспомогательных рабочих составят 30,2% от уровня оплаты труда. Например, в первый месяц размер страховых взносов будет 14 тыс. руб. (0,302×50).

Прочие переменные расходы рассчитаны как 2,0% от уровня прямых затрат на оплату труда производственных рабочих. В первый месяц их величина составит 14 тыс. руб. (0,02×713).

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.