Бесплатный фрагмент - 5 шагов к управлению бизнесом

Практическое пособие

Здравствуйте и процветайте!

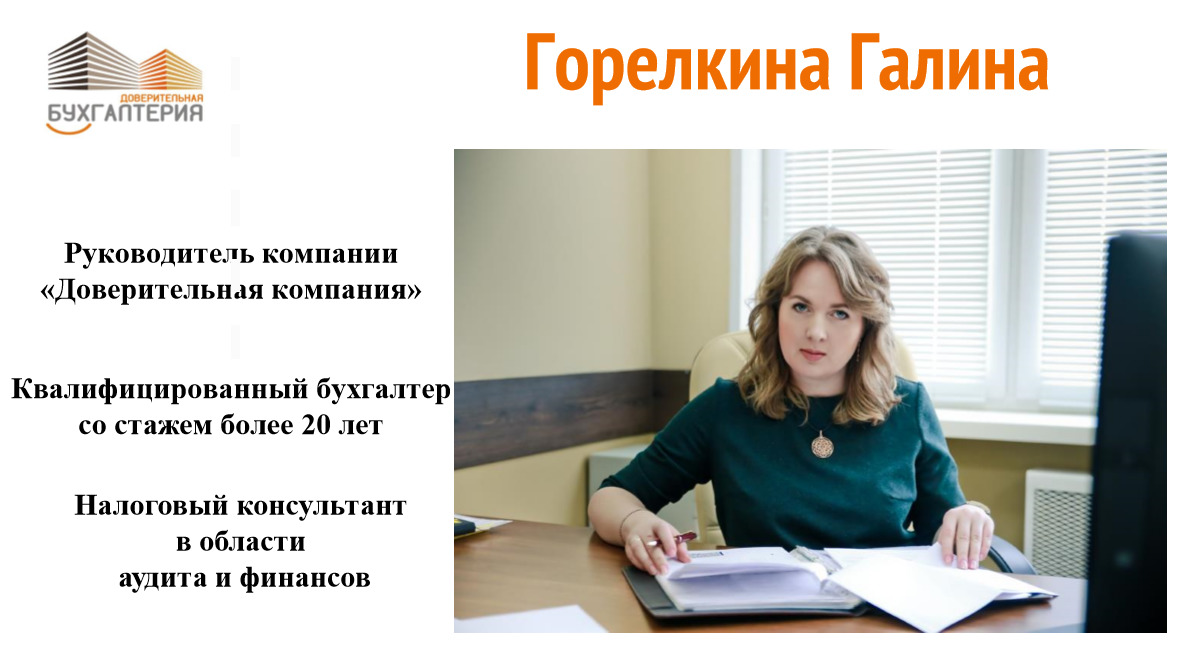

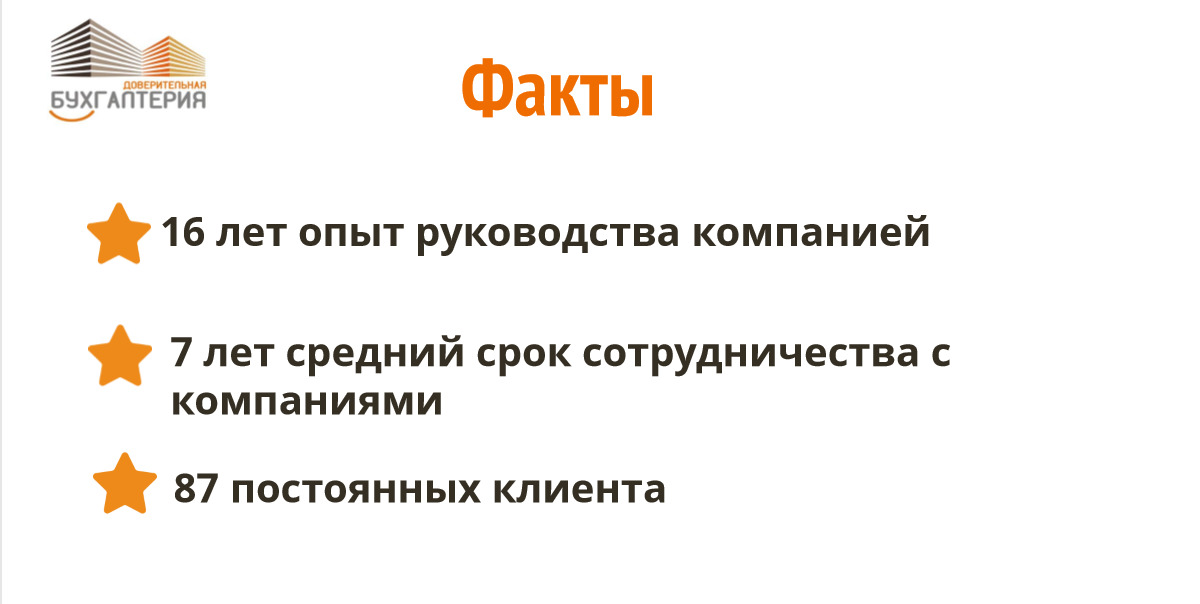

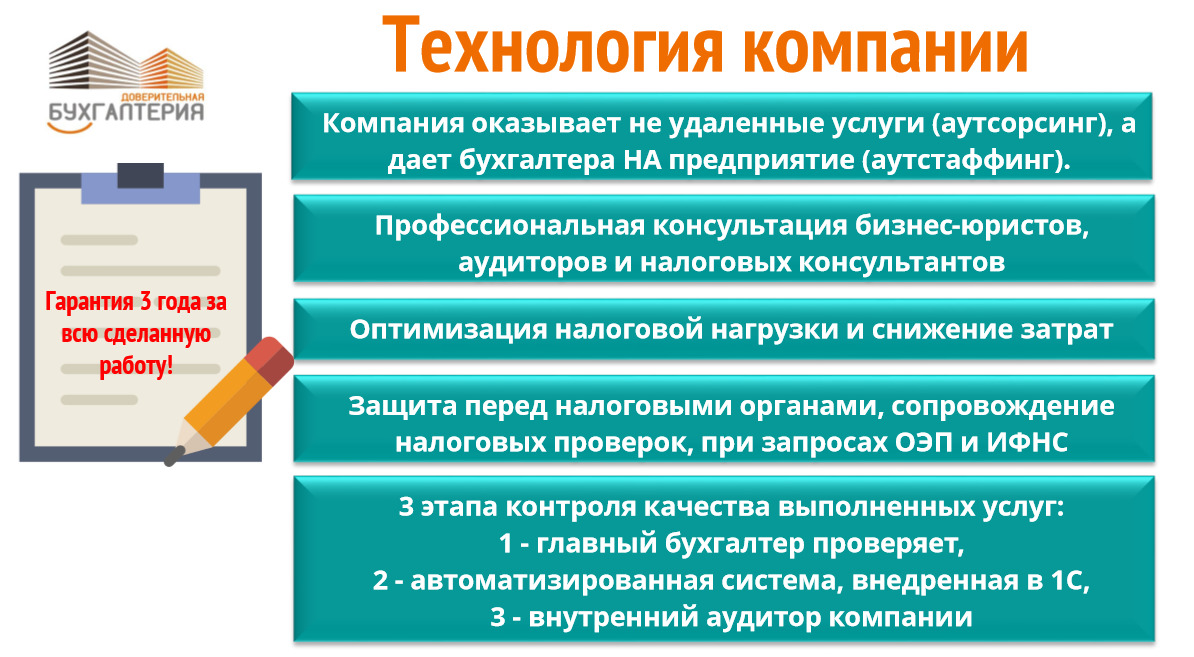

Меня зовут Горелкина Галина, мне 42 года, я многодетная мама. Считаю себя успешной в карьере — я профессиональный бухгалтер и налоговый консультант; моей компании уже 16 лет, она была создана в 2003 году, в ней работает 21 бухгалтер в штате, 2 аудитора, юристы, программисты. Наша компания ведет бухгалтерский, налоговый, управленческий и финансовый учет в крупных бизнес-проектах, таких, как строительство, производство, международная торговля, представительства иностранных компаний, в частности: мебельные фабрики, производственные холдинги, логистические компании, фармацевтика, заводы, строительство метро, компании по строительству загородных домов, образовательные проекты и другие. Также мы ведем учет и в малом бизнесе.

У нас используется такая уникальная система ведения учета, как инновационная бухгалтерия. Мы приходим, анализируем и перестраиваем бухгалтерию этой фабрики, завода или всего холдинга — наших клиентов, чтоб она стала эффективной, экономичной и приносила прибыль владельцу, а он был спокоен за учет, не переживал за то, что в ней происходит.

— А кому это нужно? Собственнику бизнеса и генеральному директору.

— А финансовые модели вы делаете или у вас нет таких людей?

— Есть, ведь мы ведем не только субъекты палого бизнеса, но и средний бизнес… Вы же понимаете, сейчас рынок настолько гибкий, что нельзя быть просто узким специалистом, «я умею ставить штампики и все», «я вот секретарь, я умею печатать тексты» или «я умею рассчитывать зарплату». Ну, невозможно, все равно надо знать не только основы делопроизводства, надо знать чуть-чуть языки, надо уметь вести переговоры, деловую переписку. И постоянно улучшать свои навыки.

Нашей компании 16 лет, нас уже просто рынок заставил, мы занимаемся и финансами, и управленческим учетом, и планированием, и схемами, и безопасностью, и правом тоже. Регулярно приходится обучаться, но это мир такой. Сейчас уже невозможно — выучиться один раз в техникуме или в институте, и остановился довольный и счастливый.

Это естественный отбор, доходят до конца самые сильнейшие и добиваются чего-то в этой жизни тоже самые сильнейшие. И, как правило, вот когда остаются последние шаги — люди сдаются, когда чуть-чуть осталось, не докручивают. И остается потом такое в мозгу: училась, училась, и не доучилась, бросила. И начинаешь себя оправдывать: да не нужно мне это, или еще что-то. А на самом деле, как сейчас уже доказано учеными по нейролингвистике, остаются какие-то незавершенные проекты в голове, и они постоянно излучают волны, как-бы тюкают изнутри, вы этого не осознаете, он не завершен. Поэтому, даже для успокоения, уверенности в себе, надо завершить, а потом уже разберетесь — нужно, не нужно. Если уж начали — надо доделать. Не будем отвлекаться, побежали.

Считаю, поверхностные знания недопустимы. Если занимаешься своим делом, нужно в него настолько глубоко вникнуть, настолько влюбиться в свое дело — что невозможно остановиться.

Что мы делаем, я рассказала. Разные, интересные проекты у нас всегда были, и мне это нравится. Это моя компания, обращайтесь, буду рада помочь.

Глава 1. Общие правила учета

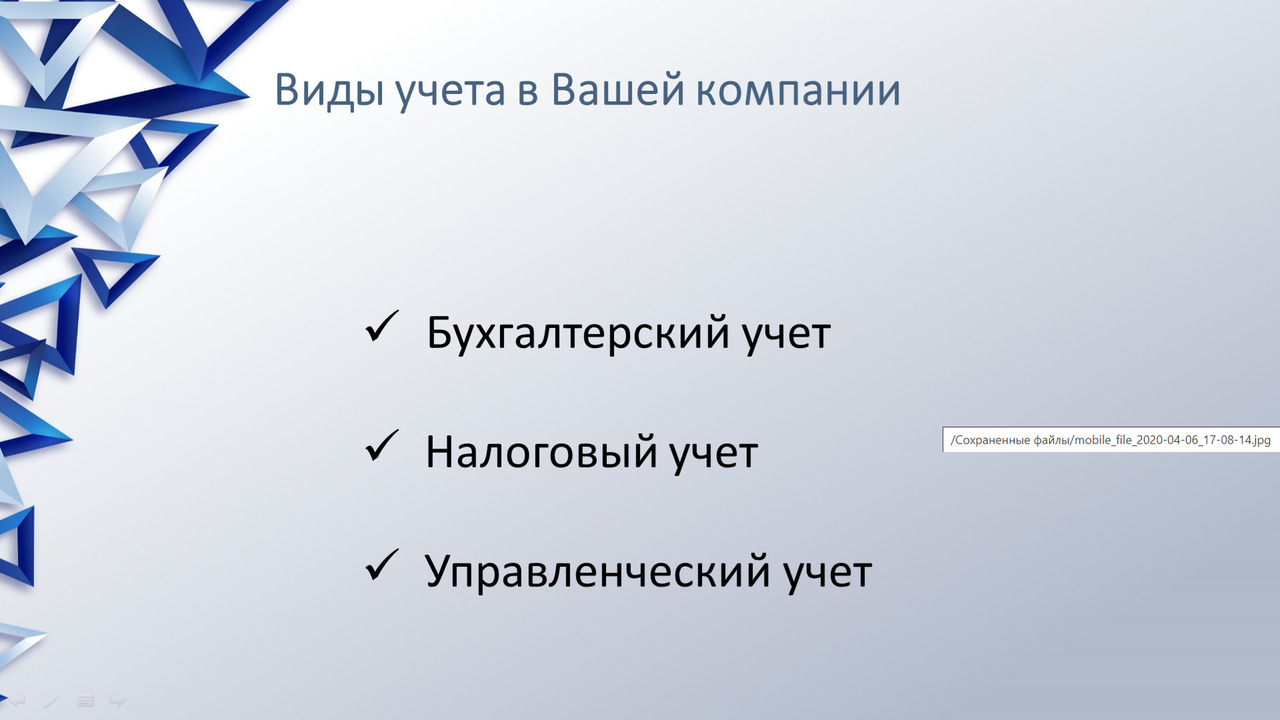

1.1 Виды учета

Итак, у нас с вами есть управленческий, бухгалтерский и налоговый учет.

Кто мне скажет, чем они отличаются друг от друга?

— Бухгалтерский учет — это факты, которые фиксируют хозяйственную деятельность. Это уже прошлое, констатация фактов, которые фиксирует бухгалтерия.

— Налоговый учет — это все, что связано с налоговым кодексом, то есть различные операции могут участвовать, а может не участвовать в расчете налогов.

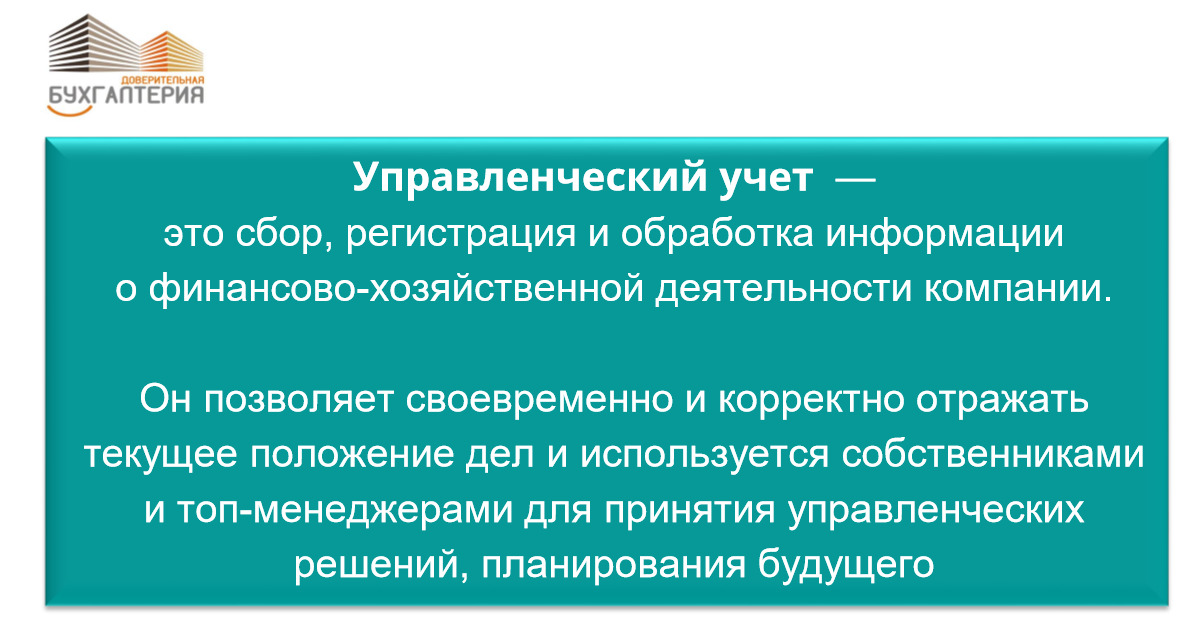

— А управленческий учет — это реальная жизнь предприятия, которая показывает реальную картину, прибыльность и многие другие цифры.

После того, как факт осуществился (например мы купили товар или оплатили за связь или за офис) мы его фиксируем. В бухучете есть такие термины: «сальдо», «оборот», «шахматка», раньше были пустографки. Это не пустые слова, но Вам не обязательно их учить и глубоко вникать в них. Это просто профессиональные термины, которые есть в любой профессии — у инженеров, артистов, продавцов, работников искусства. Такие слова не должны Вас пугать. Настоящий профессионал всегда сможет объяснить эти термины простым человеческим языком. Например: сальдо — это остаток (денег на счете, товара на складе) и так далее.

На самом деле, вы, как предприниматель, должны понимать, что важны цифры. Эти цифры — это ваши цифры. Это цифры зарплаты, это цифры вашей прибыли. Нельзя вот так относиться: «Я творческий человек, я бухучет не люблю. Галина, заберите от меня, пожалуйста, все это». Я говорю: «Хорошо, где бумаги?» «Ой, где-то в машине валяются. Сейчас я тебе все привезу, в багажнике все есть». А там все свалено в одну коробку. И хорошо, если такая коробка с документами есть. И вот, разбираешься с ними.

Потому что хранить документы вы обязаны 5 лет. А по заработной плате — 75 лет.

На самом деле, если вы предприниматель, и вы считаете свои деньги, у вас не могут документы храниться в неподобающем виде. Потому, что это уже качество вашей личности, самодисциплина. Если в 90-х годах мы могли не считать ничего, деньги наличкой возили в спортивных сумках. Кто постарше — вспомнит, знает, учета никакого не нужно, была декларация НДС на одном листочке с двух сторон, баланс, и все. А сейчас только 25 листов декларации по налогу на прибыль, а декларацию по НДС лучше даже не распечатывать, потому что там со счет-фактурами больше 100 листов будет. Нашу лесную промышленность мы устойчиво поддерживаем.

По поводу необходимости ведения учета я думаю, тут даже вопросов нет. Или есть у нас люди, которые готовы со мной поспорить об этом. Потому что учет вести все-таки надо, другой вопрос — как его вести. Для этого есть три вида учета, в каждом учете есть своя цель.

— Налоговый учет — для того, чтобы посчитать налоги.

— Бухучет — это для того, чтобы составить баланс и посмотреть, остатки на какую-то дату.

— Управленческий учет — это для управленцев.

1.2 Управленческий учет

Начнем с управленческого учета. Управленческий учет ничем не регламентирован, хотите — считайте в Excel, хотите — в любой программе, которая вам нравится. Хотите — в 1С, кому-то нравится в GAP считать (это крупным международным компаниям). Кому-то нравится по МСФО считать, кому-то нравится в тетрадке писать, и это тоже правильно. Это ваш учет, и он не может быть неправильным. Так, как вы считаете. Главное, чтобы у вас цифры сходились, и вы понимали, что происходит у вас на предприятии.

Как легче всего вести управленческий учет, который не регламентирован ничем. Здесь мы и планируем, и финансируем. Давайте попробую сейчас нарисовать.

У кого есть какая-то компания, кто хочет обсудить ее?

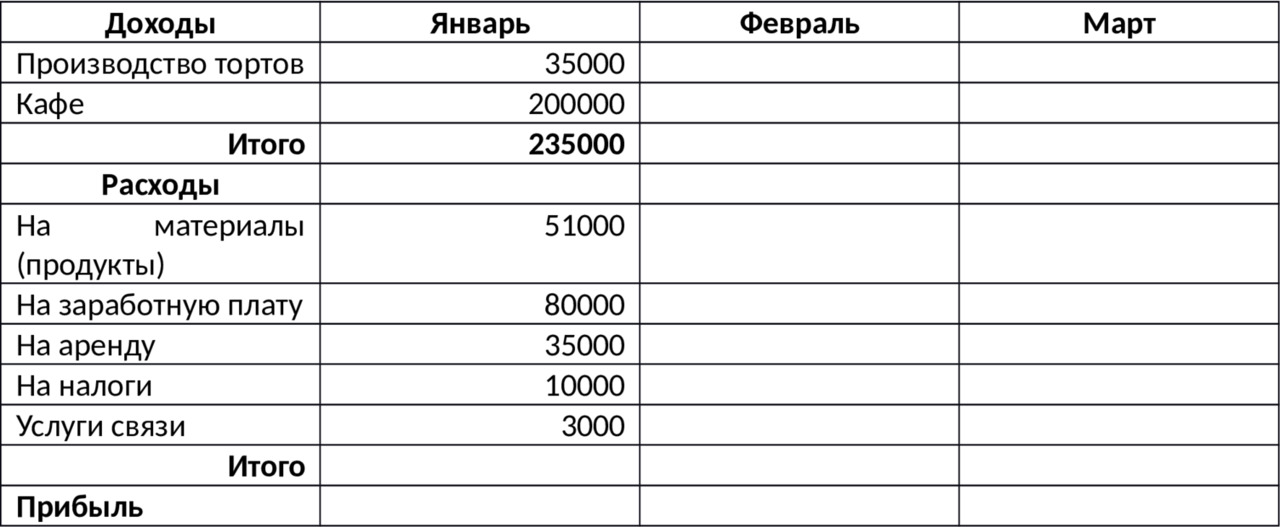

Хорошо, у меня есть хорошая знакомая, у нее кофейня, они пекут тортики и продают эти тортики вместе с кофе. Например, в этом месяце они испекли и продали 35 тортиков по 1000 рублей. Это 35 тысяч у нас доход.

Дальше, мы их испекли, изготовили, у нас есть себестоимость продукции. Что туда включено: мука, другие ингредиенты.

У меня как-то муж посчитал (а по секрету) я не очень способна к кулинарии, говорит: «У тебя ингредиенты стоят больше, чем стоит тортик, может мы не надо так развлекаться?». То есть, он быстренько подбил управленческий учет, совершенно не давая себе в этом отчет.

Вот так же и тут получается. Если тортик стоит 1000, а у меня ингредиентов на 1200, плюс я еще испачкала духовку, устроила бардак на кухне. Мы с детьми это все замутили, было весело, потом и стирка, и генеральная уборка дома. Поэтому получилось дороже на порядок.

Итак, что у нас расходы (себестоимость): мука, и прочее.

Что у нас еще в расходы: зарплата, налоги, электроэнергия, вода, аренда, основные средства. Вот это и есть аналог управленческого учета, как его нужно вести. Смотрите, если мы эти тортики печем на продажу и получим 35 тысяч в конечном итоге.

А если у нас появились еще одни расходы — не на сам процесс изготовления? Мы, например, купили компьютер в офис, принтер к нему — надо что-то распечатать, кассовый аппарат, и потом, для солидности, мы в аренду взяли офис. Как мы их сюда учтем? Купили холодильник, это сразу тысяч 40 надо, оборудование. Как их учесть?

— Их надо раскидать.

Интуитивно вы понимаете правильно. Мы купили этот холодильник или компьютер. Дальше — мы смотрим у него срок годности или рассчитываем, сколько мы планируем его использовать. Мы планируем, например, что этот компьютер (на компьютеры у нас есть среднестатистическая цена — 3 года срок использования). Если компьютер стоит 36 тысяч, мы делим на 3 года и на 12 месяцев. Соответственно, в расходы каждого месяца мы можем включить сумму, которая сюда попадает.

И теперь, обладая этими данными, мы можем решить более сложную задачку: если наш секретарь, которого мы наняли, не очень ответственная девушка, взяла и пролила кофе — то мы можем четко понять, сколько у нас остаточная стоимость этого компьютера, сколько он еще стоит. Получается, по 1000 рублей в месяц мы должны включать сюда себестоимость. Получается, у нас компьютер жил, жил, жил, потом она пролила кофе, мы скажем: «27 тысяч ты должна нам. Потому что, да, он использовался в производстве, но остаточная стоимость вот такая».

Еще статья расходов: про это обычно забывают, то есть, считают муку, яйца и все прочее, а не считают, сколько нам потом пришлось потратить на уборку сделать в помещении.

А если у нас еще интересней ситуация: если мы муки купили несколько мешков, на запас, потому что мешками дешевле получается. Как здесь учитывать? Сколько мы здесь муки возьмем в настоящие расходы? — сколько у нас ушло именно на эти тортики. А оставшуюся муку мы, по необходимости, если мы вдруг решим 1 января закрыться, мы же можем ее продать. Даже примерно представляем, сколько она для нас стоит, по какой стоимости мы можем продать.

— А скажите, муку мы можем продать по той реальной рыночной стоимости? А компьютер через месяц использования, или через год использования, мы уже за 27 тысяч не продадим, даже если списываем равные доли каждый месяц. Как оценить его реальную рыночную стоимость? Мы должны на балансе держать, или с секретаря списывать? Как это правильно учитывать?

— У вас есть стоимость, которую вы рассчитали для вашего предприятия. У этого компьютера, остаточная стоимость 27 тысяч рублей. С секретаря вы, как раз, списываете 27 тысяч рублей. Но если вы решили его продать, если вы решили закрыться и продать муку, компьютеры, что у вас еще осталось — вы продаете по рыночной стоимости, вы оцениваете рынок, который есть.

— Между остаточной ценой и рыночной остается разница…

— Да, и эта разница, очень существенна. Это либо ваша дополнительная прибыль — либо дополнительный (внереализационный) убыток. Говоря простым языком — она либо в плюс, либо в минус к вашему финансовому результату. Продали дороже 27 тысяч — шикарно.

История из жизни:

У меня есть друг — режиссер — уникальная личность. Все режиссеры творческие люди. Мы сидим на встрече, обсуждаем бизнес-план будущего фильма. А я сижу со своим ноутбуком, маленький, хорошенький, тоненький. Она говорит: «Мне так понравился твой компьютер, давай я у тебя его куплю». И вот всю оставшуюся встречу мы разговаривали о том, что она его хочет купить, я говорю: «Да я не отдам, я с ним работаю». «Нет, я его куплю», и она купила в тот же день его у меня просто по случайной цене, понимаете. Что это? Доход. Потом, дома я просчитала остаточную стоимость и смогла понять, насколько выгодна была эта сделка. Получилось, что все-таки в прибыль себе.

По управленческому учету понятно? Это основной принцип учета, вот как это выглядит для более крупных предприятий, и что это дает вам.

Пользователь, собственник, управленец — это вы понимаете, основные потребители управленческого учета.

Как фиксировать, как часто нужно записывать доходы и расходы?

Давай те посмотрим, как примерно это выглядит.

Ваше задание — просчитайте финансовый результат кафе.

Надеюсь Вы поняли, как считается результат для управленца.

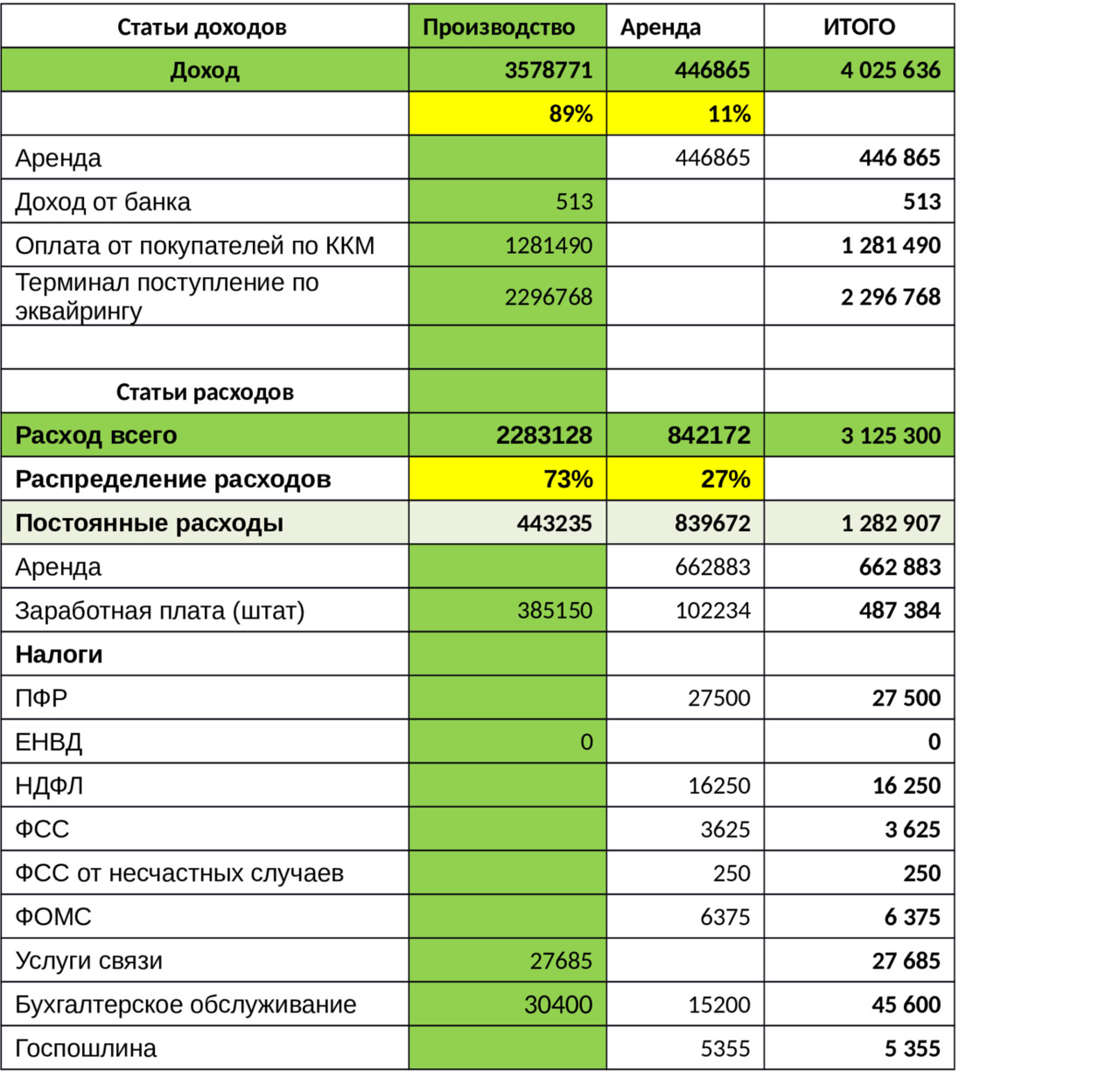

Теперь покажу реальную таблицу управленческого учета.

Цифры и названия изменены, информация конфиденциальна. У предприятия 2 направления бизнеса (аренда и производство). 2 юридических лица — по ним разделяются финансовые потоки для контроля бизнеса.

Посмотрите на структуру доходов: 89% доходов приносит производственный бизнес, при этом несет всего 73% расходов.

Уже по этим данным мы можем сделать вывод: какой бизнес выгоднее?

Да, как ни удивительно, производство более выгодно, чем аренда в центре Москвы.

Чистая прибыль:

Как вы думаете, какой из этих видов деятельности наиболее прибыльный?

— Аренда?

— Аренда. Хочется так думать, мы к этому привыкли. Нет. Как выяснилось, выгоднее все-таки доходы именно по ювелирной деятельности, по изготовлению. Они составляют гораздо более высокую рентабельность.

Посмотрите на структуру доходов: 89% доходов приносит производственный бизнес, при этом несет всего 73% расходов.

Уже по этим данным мы можем сделать вывод: какой бизнес выгоднее?

Да, как ни удивительно, производство более выгодно, чем аренда в центре Москвы.

И вот такие интересные выводы, а также ответы на вопросы:

1. Сколько нужно получать дохода, чтоб не быть в убытке?

2. Какой из направлений бизнеса выгоднее?

3. Сколько денег можно вытащить из бизнеса?

4. Сколько реально прибыли мы получили?

Вы должны получать. Как владелец бизнеса ежемесячно.

И тогда Вы сможете принимать правильные управленческие решения и чувствовать себя уверенно.

— А вот эта форма, вы ее придумали сами? Или есть какая-то утвержденная?

— Нет, управленческий учет — учет без правил. Эту форму мы сами разработали для этой компании конкретно. И здесь мы посчитали рентабельность (Прибыльность в процентах) всего по предприятию и рентабельность по каждому виду деятельности, чтобы было понятно.

Давайте еще про прибыльность.

Недвижимость, например, реальная история. Один богатый человек попросил, чтоб мы для него просчитали управленческий учет. Например, он хочет вложить определенную сумму — 80 миллионов. Что мы сделали: мы купили разные объекты недвижимости в центре Москвы для того, чтобы их сдавать. Мы сдаем в аренду, получаем какой-то доход ежемесячный. Так вот, когда мы взяли этот доход и посчитали, сколько он фактически остается в карман собственнику. Оказалось, что от вложенного капитала он получает всего по итогам года 4%. В миллионах вроде бы неплохо. Но это всего 4% рентабельности. То есть, вот с этого дохода он получает 4% в год.

Мы с ним сидим и соображаем потихоньку: если бы мы эти 80 миллионов мы положили в банк на обычный депозит под 7—8% годовых, он бы имел гораздо больше денег и не имел бы никаких проблем с квартирами: уборками, протечками, с соседями, с ремонтами, с разными квартиросъемщиками. То есть, оказалось, этот бизнес не выгоден. Хотя это недвижимость, и это Москва. Нужно рушить стереотипы в своей голове. Снимать розовые очки и опираться на реальные цифры.

Поэтому, всегда нужно считать, нельзя рассуждать вот так «Ой, недвижимость — это круто, это всегда хорошо». Не всегда, надо считать, и думать, и сравнивать. То есть, за 10 лет он мог получить достаточно приличную сумму, на большее количество денег. А с такой рентабельностью — очень мало он получает фактического дохода.

— Это же риски…

— Банки могут закрыться.

— Во-вторых, недвижимость растет в цене еще сама по себе. И через какое-то время он ее окупает.

— К сожалению, в Москве был рост с 1990х по 2010 года, сейчас его нет, необходимо опираться на статистику. Сейчас есть рост недвижимости в других регионах, или вы можете получить высокую прибыльность, если сможете найти и купить недооцененную недвижимость.

— Банкротство. Еще удобно покупать квартиры, которые реализуют через связи. Очень выгодно, квартиры, стоимостью по 20 миллионов, можно за 3 миллиона купить.

— Да, но маловероятно, государственные организации и банки сейчас обязаны продавать такие объекты по конкурсу и выставлять их на торги. В Москве все становится максимально прозрачно. Мы недавно у государства в аренду, совершенно легально, получили офис по вполне приемлемой цене.

— А как здесь учитывать риски, связанные с банками? Сейчас, действительно, большой риск с хранением денежных средств на счетах и, по сути, вложение в какие-либо активы, в том числе в акции, ценные бумаги…

— Давайте к банкам попозже. Потому что есть это отдельная тема, в теме налоговых проверок мы с вами о рисках поговорим.

Хорошо. С управленческим учетом у нас есть понимание? По своему бизнесу сможете составить себе управленческий учет?

Задание: составить таблицу управленческого учета для своего бизнеса.

1.2.1 Нюансы управленческого учета

Для продвинутых.

Услуги, те же самые расчеты. Есть доходы, например, я указала столько-то консультаций, столько-то человеко-часов, и вот мне заплатили столько денег. Есть дополнительные расходы: компьютер, мое личное повышение квалификации, канцтовары и прочее.

Разница в подходах к учету. У нас есть различные возможности учета. Есть учет по денежным средствам, кэшу, то есть это по кошельку. Этот метод называется кассовый. Сколько денег пришло — это наш доход, наш плюс, то, что мы потратили — это наш минус. Больше потратить, чем пришло — мы не можем, если в кредиты не залезем. Отрицательный остаток будет иначе, или занимаем у кого-то, это опять, мы получаем деньги от кого-то. Здесь очень понятная система для расчетов, мы с ней сталкиваемся ежедневно в нашем личном бюджете, верно?

Есть другая система расчетов, которая дает более адекватную оценку происходящему: система начисления.

У меня был такой кейс: компания, мы их до сих пор еще ведем на обслуживании. Очень крупная сеть магазинов по Москве, не буду говорить, название, вы ее знаете. Было 13 очень крупных, сетевых магазинов только в центре Москвы. И управленческий учет велся постоянно и регулярно, очень ответственный человек на нем сидел, себе ни копейки не забрал, все тщательно считал.

И потом пришло к банкротству, денег стало катастрофически не хватать. То ли расходов слишком много, то ли доходов слишком мало. В итоге деньгами, пришедшими от покупателей оплачивали предыдущие долги поставщикам. Он говорит: «Но как? Я же каждый день в блокнотике записывал — пришло столько-то миллионов, ушло столько-то миллионов. Все время же был плюс». Раньше не было возможностей кредитования, таких возможностей, как сейчас. А каким образом случилась такая сложная ситуация: ему оплачивали деньги, он их тратил на все расходы предприятия, и остаток забирал себе. Но, дело в том, что не учитывалось, сколько надо оплатить поставщику. А поставщик делал отсрочку, то есть, ему платили раз в квартал, например. То есть, собственник деньги все тратил, не высылая их поставщику, и потом уже следующий покупатель оплачивал поставщику за предыдущего покупателя. То есть создалась настоящая финансовая пирамида.

— Получается, кредиторская задолженность росла, да?

— Конечно.

— А как он не мог этого учесть? Он знает, что должен поставщику и все?

— Ну, он же тратил не больше, чем у него есть на рабочем счету.

— То есть, он не проектно учет вел, а как-то приход-расход денег просто?

— Да, верно. Он вел расчеты кассовым методом. Собственник все тщательно записывал, он ничего не воровал, все было честно, четко. Но, в итоге, компания оказалась банкротом. Получилась нехорошая ситуация, все магазины закрыли, осталось два магазина.

Таким образом, мы видим, что по системе начисления мы можем увидеть фактический убыток, минус. Почему? Потому что мы видим не движение денег, а фактическую прибыльность вашего бизнеса. По факту — доход мы получили или убыток за истекший период.

Например: у нас здесь есть доход 35 тортиков, но расходов может оказаться больше, если учесть все наши покупки — оборудование, аренды, маркетинг, реклама, может быть, вы кому-то заплатили комиссию, за то, чтобы продали эти тортики. Может, курьер потом поехал, потом машина сломалась, еще что-то, и расходов оказалось больше. Поэтому, всегда нужно считать не только по кэшу (по кэшу мы считаем движение денежных средств), но именно по системе начисления наш управленческий учет.

Так что сейчас уже считаем по-другому, и сейчас уже, естественно, надо деньги бронировать. Если вы муку взяли, но не оплатили ее пока, вы все равно должны откладывать эти суммы на эту муку, нельзя так просто оставить долги.

— Еще учитывать, что цена растет. Это как салон красоты, ты вчера купил продукцию за 100 рублей, и продаешь за 100, а цена уже выросла.

Также из управленческого учета, мы можем выявить, сколько у нас предоплаты, сколько покупатели принесли денег, но еще не получили товар. Это называется аванс или кредиторская задолженность. Это не наши деньги. То есть, если у нас на счету осталось 4 миллиона, мы не все их можем потратить.

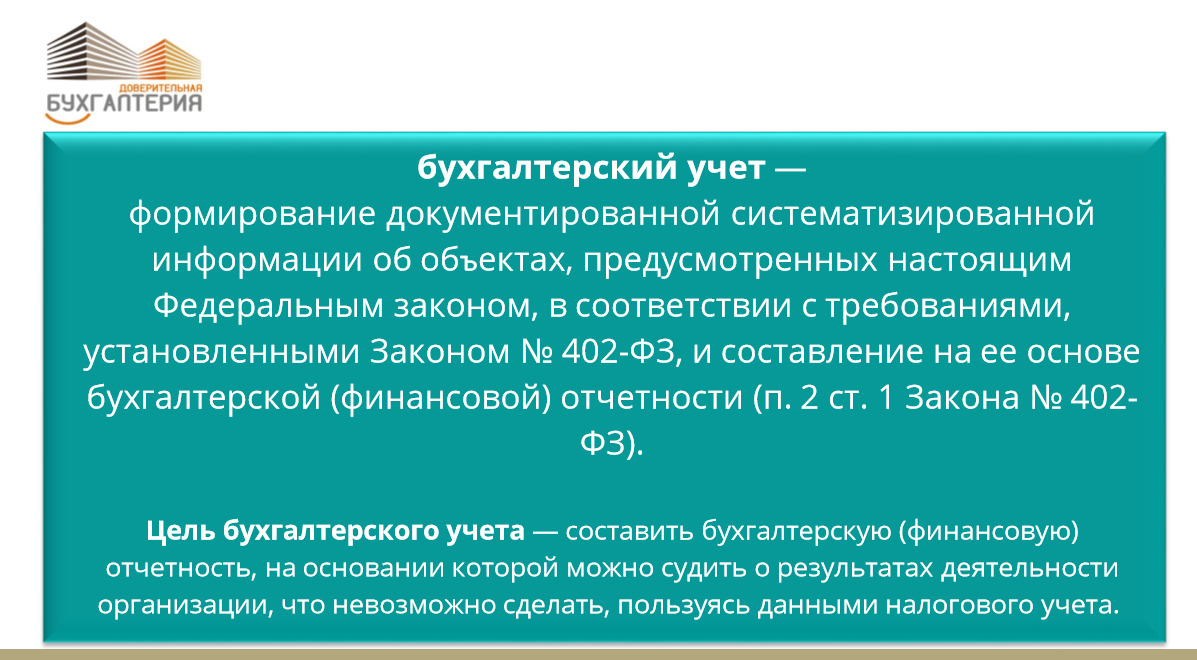

1.3 Теперь обратим наше внимание на бухгалтерский учет

Многие в России считают этот учет искусственным, никому не нужным, навязанным процессом, за который еще предприятие должно платить бухгалтеру. И бухгалтеры и собственники не знают как пользоваться результатами такого труда. Вести его нужно постоянно, ежедневно, а зачем? И не только бухгалтера забивают, и руководители на бухгалтерский учет со словами «Это все нужно налоговой инспекции, а не мне. Они там получают заработную плату. И вообще, зачем мне на это тратиться, еще на этот бухучет, кому это нужно, все это нарисовано». На сколько нарисовано — это уже как вы сами ведете учет. насколько это важно, сейчас вам объясню.

У нас в России предприятие считается в целом, как имущественный комплекс, как квартира, как недвижимость. Учредителей, например, два, решили они разойтись. Как посчитать, кому сколько? Они ж потом по старой русской традиции друг на друга в ОБЭП подают, начинают делить. «Я считаю, что мой бизнес стоит столько».

Так вот, по нашему законодательству, и суд и прокуратура будет оценивать стоимость Вашего предприятия не по рынку, а именно по данным бухгалтерского учета. Сколько активов, сколько капитала именно у вас в балансе. Соответственно, если бухгалтер это все делал спустя рукава, так, как мне сказал один руководитель: «За что вам платить деньги? Я посмотрел в 1С надо нажать на две кнопочки и там будет баланс», то и результат оценки Вашего бизнеса будет плачевным. Баланс делать несложно, но если до этого вы все операции ведете правильно, мало того — ежедневно, если разнесли правильно, если бухгалтер ответственно подходит к своему вопросу.

Мало того, с учредителем может что-то случиться, что-то произойти, что получит в итоге его жена? Именно долю в предприятии по стоимости бухгалтерского учета. Дети — то же самое. Если вы планируете свой бизнес вести не для того, чтобы хапнуть деньги и быстро убежать, а все-таки передавать детям, вы хотите, что вы столько страдали, вложили в это предприятие, чтобы хоть что-то получили — у вас должен быть нормальный бухгалтерский учет.

Бухгалтерский учет можно совсем не вести у индивидуального предпринимателя по умолчанию.

— Если нет сотрудников?

— Нет, у индивидуального предпринимателя можно не вести бухгалтерский учет, вообще, не зависимо от сотрудников.

— отчетность сдавать придется каждый месяц.

— налоговая отчетность и бухгалтерский учет — это совершенно разные вещи.

Бухгалтерский учет, как выглядит? Ежедневно, по каждой операции составляются проводки, в которых методом двойной записи фиксируются суммовые выражения операций. Например: мы купили муку для тортов. На счете денег стало меньше, а вот на складе муки стало больше.

Дальше: составляем бухгалтерскую (финансовую) отчетность на первое число каждого года, бывает, составляем чаще и раньше — на 1 число каждого месяца или квартала. В этой отчетности видно многое. И тот, кто умеет ее читать, получает важную информацию о Вашем бизнесе, просто взглянув на нее. Там отражаются и сколько денег на счетах, и какая прибыль, и сколько оборудования, и сколько долгов.

Мы ведем бухгалтерский учет по российским стандартам. Также есть международные стандарты финансовой отчетности, то есть, например, для Италии мы собираем по-другому баланс. Так как компания находится в России, а собственники итальянцы, то мы собираем два баланса, один — российский, один — итальянский, потому что у них по-другому рассчитывается.

— Они же по МСФО считают?

— Да, по МСФО. Потом, для китайцев — по-другому считаем, понимаете. В различных странах существуют и разные правила к ведению именно бухгалтерского учета. У вас капитал Вашего бизнеса будут считать по российским правилам, и сумму наследства вашего будут считать тоже по российским правилам бухгалтерского учета.

— А если на баланс, вот у меня, в основном, никто ничего на упрощенке не вешает на баланс? То есть, только уставник с 10 тысяч, значит, расходятся по 5 тысяч и разошлись, ничего на баланс не вешают.

— Обычная ситуация, в следующей главе посмотрим баланс с вами, и я скажу, что там можно посмотреть и что увидеть.

Также бухучет нужен банкам, чтобы понять какое у вас состояние на предприятии, насколько вы финансово устойчивы, вашим крупным поставщикам, чтобы понять, насколько вы серьезны и делать ли вам отсрочку. Если у вас хороший, красивый баланс, можно понять, что, эта компания серьезная и стабильная, можно к ней серьезно относиться, заключать договоры, разрешить ей дать отсрочку по оплате этого товара. А отсрочка — это всегда очень хорошо для нас, верно?

— Еще участие в тендерах тоже нужно, чтобы там отчетность была. Если там будет не в порядке, там просто даже не допустят к торгам.

Учет — это язык финансов. Так же, как и при работе с иностранными компаниями, нужен английский язык, так же вам нужно понимать учет Вашего бизнеса.

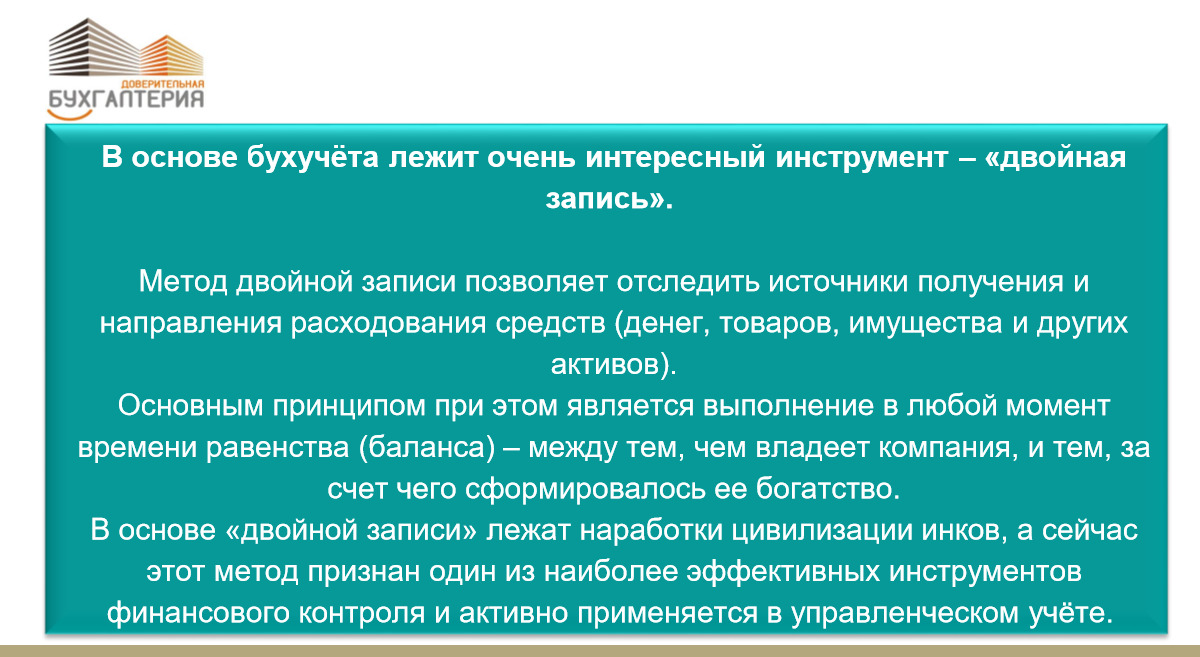

Двойная запись бухучета — представляете, что это такое? Гениальное изобретение, которое у нас есть. Оно примерно называется как в мультике — если где-то что-то прибыло, значит, где-то что-то убыло. Да, верно, дебет-кредит. Кто знает, что это такое?

Дебет — это приход, а кредит — это расход. Давайте возьмем на более понятных историях, это, например, люблю я малину (товар). Есть такое, самолетик называют, или корзинка. Дебет — это «+», кредит — это «-».

То есть, смотрите, так же как деньги мы считаем, такие самолетики можно и по деньгам, по товару, и по оборудованию, и даже по долгам сделать.

Например, если я купила корзинку малины, товар у меня прибыл. Я пишу в строке товар, на какую сумму? Например, на 1000 рублей. Но, я же потратила деньги, правильно? 1000 рублей. Значит, у меня денег уменьшилось, я здесь пишу Кредит (-) 1000 рублей. Могу здесь написать 1500 рублей? Сразу баланс не сходится, сразу понятно, что где-то кто-то что-то украл. Если муж сказал, что у него 1500 ушло, я на чеке вижу 1000, значит, 500 куда-то ушло. У нас в семье не такие отношения, но в бизнесе, согласитесь, всякое бывает.

Вот, это и есть система двойной записи: сумма должна быть одна, и если где-то что-то прибывает, то, где-то что-то убывает. Так же, если мы начислили налог, у нас затрат стало больше, мы на затраты еще добавили сумму налога, и, когда мы его оплатили, мы, соответственно, отразили, что количество денег у нас уменьшилось.

Это настоящая система, которая позволяет в любой момент, если все операции у нас учтены по бухучету и он ведется верно, мы можем понять, сколько у нас сейчас товара. У нас на 1000 рублей товара, мы же можем еще что-нибудь приобрести кроме малинки. Купили воду, муку, еще что-то, потом неприятность — у нас сгнила малинка. Нам что надо делать — списать эту малинку, мы смотрим, сколько она стоит, списываем малину. Акт составляем, это в бухучете справка специальная составляется. Списали малину, ее не осталось. Списываем за счет кого? За счет материально-ответственного лица, который отвечал за хранение, или из своей прибыли — если сами виноваты.

Движения, которые здесь происходят, называются обороты. И по итогам работы мы считаем сальдо. Сальдо — остаток. По товарному счету у нас не может быть отрицательного сальдо. Так же как по деньгам у нас не может быть отрицательного сальдо. Потому что мы не можем списать больше малины, чем ее было, или муки, например. Если у нас был один компьютер, мы только один и можем списать, мы не можем списать их больше.

— Можем списать муки больше, я шучу, если мы ее взвесим, она наполнилась водой и стала весить больше.

— Нет, это есть нормы естественной убыли. Это коррекция на коэффициенты, это другое немножечко. Мы не можем больше списать, чем ее есть. И, соответственно, если, проверяя, бухучет вы видите, что у вас по товарному, по денежному счету — отрицательные кассовые остатки (сразу вы увидите в программе красные цифры), значит, бухгалтер где-то ошибся или какие-то операции неверно отразил или не учел.

Понимая такие основы, можно хотя бы сверху проверить своего бухгалтера, не вникая в какие-то мелочи. А если вникнуть — то вообще — можно постоянно его контролировать. Ведь за ведение бухгалтерского учета отвечает генеральный директор. Даже, если у вас в штате есть бухгалтер. Перенести ответственность Вы можете только на стороннюю компанию, которая ведет учет у вас по контракту.

Нюансы: Есть еще пассивные счета, активно-пассивные. Например, доход у вас может быть, у вас может быть доход, а может быть убыток. Поэтому, там сальдо может быть и в дебете и в кредите, здесь уже как вы отработали, так и будет. По этим счетам вы можете понять, что у вас — убыток либо прибыль, и какая сумма.

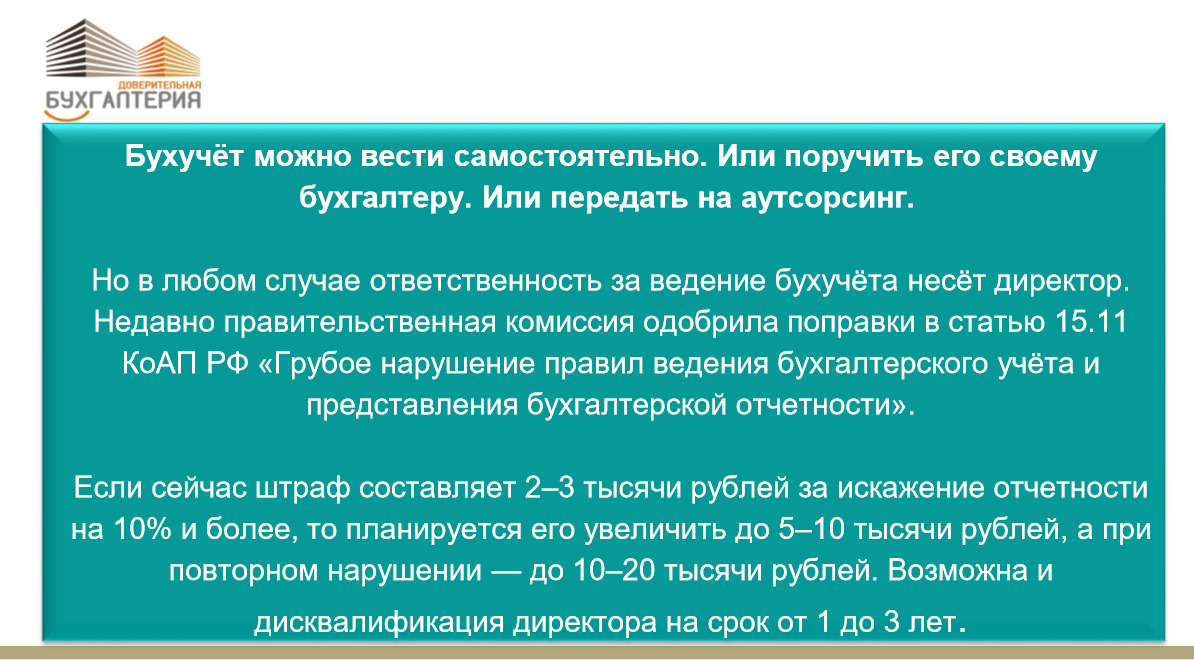

По нашему законодательству, учет вы можете вести самостоятельно, вы можете передать штатному бухгалтеру, либо вы можете передать на такую же компанию, как у меня, либо в аутсорсинговую компанию.

— Вы имеете в виду генеральный директор, то есть, не как собственник, а как генеральный директор может вести?

— Да, генеральный директор принимает решение, как ему вести учет. В любом случае, за учет отвечает он, и если он сам ведет, и если учет ведет у него штатный бухгалтер. За бухучет, за своевременную сдачу отчетности отвечает он. Мало того, ни в одной декларации не подписывается главный бухгалтер. За все отвечает генеральный директор, вот на это хочу обратить ваше внимание. Даже если вы наняли бухгалтера, и вы ему верите, отвечать все равно за это будете вы. А случаи бывают разные, бухгалтера — это, в основном, женщины, они могут сделать случайную ошибку, забыть вовремя сдать отчет, в конце- концов на что-то обидеться и все.

— А почему? Все равно же есть ответственность главного бухгалтера. Почему, директор один несет ответственность, главный бухгалтер тоже.

— Главный бухгалтер несет ответственность только если вы это докажете в суде.

— То есть, она некорректно вела, или как это доказывать?

Во-первых, бухгалтер должен быть оформлен. Во-вторых, написаны все должностные обязанности и его функционал, и потом, декларацию все равно подписываете вы. Да, декларация заполнена неправильно, но вы же ее подписали. Вы еще попробуйте возложить эту ответственность.

У меня был один директор, он пришел и говорит: «Можно заключить договор и работать под вашей компанией? Я бухгалтера приведу, вы его будете контролировать.» Потому что если передать на аутсорсинг, то в контракте написана ответственность, кто отвечает за этот контракт. Вот именно с таким контрактом генеральный директор может передать ответственность.

Кейс: У одного гражданина было алкогольное кафе. Бухгалтер дважды подал в «Росалкоголь» декларацию несвоевременно, кафе лишили алкогольной лицензии. Он пришел и говорит: «И что мне теперь с этим кафе делать? Чай подавать там?» То есть, прибыльность бизнеса существенно упала, вообще необходимость в этом кафе просто отпала. Что он может с бухгалтера взять? Ничего, он же сам подписывал эти декларации. То есть, он может не выплатить последнюю зарплату, подать в суд и долго с ней судиться, а этот бухгалтер еще может угрожать: «А я вот это знаю про вас, вот это знаю, могу сообщить куда следует, и вам же будет хуже». Были случаи, неоднократно. Поэтому все в ваших руках, только контроль.

Поэтому, очень серьезно и ответственно надо подходить к своей ответственности. И создавая свое предприятие, нанимая людей, вы должны понимать, как их проверять хотя бы по общим параметрам.

— Вот у меня был случай, мне банк не проводил платежи, говорит, пока в штате не будет бухгалтера. Это реальная ситуация, они уперлись и все, сказали, нанимайте и все. Они реально не проводили, пока.

— Нет, вам нужно было приказ составить о том, что ответственность… Они тоже регулятор у нас, но так они не имеют права сделать.

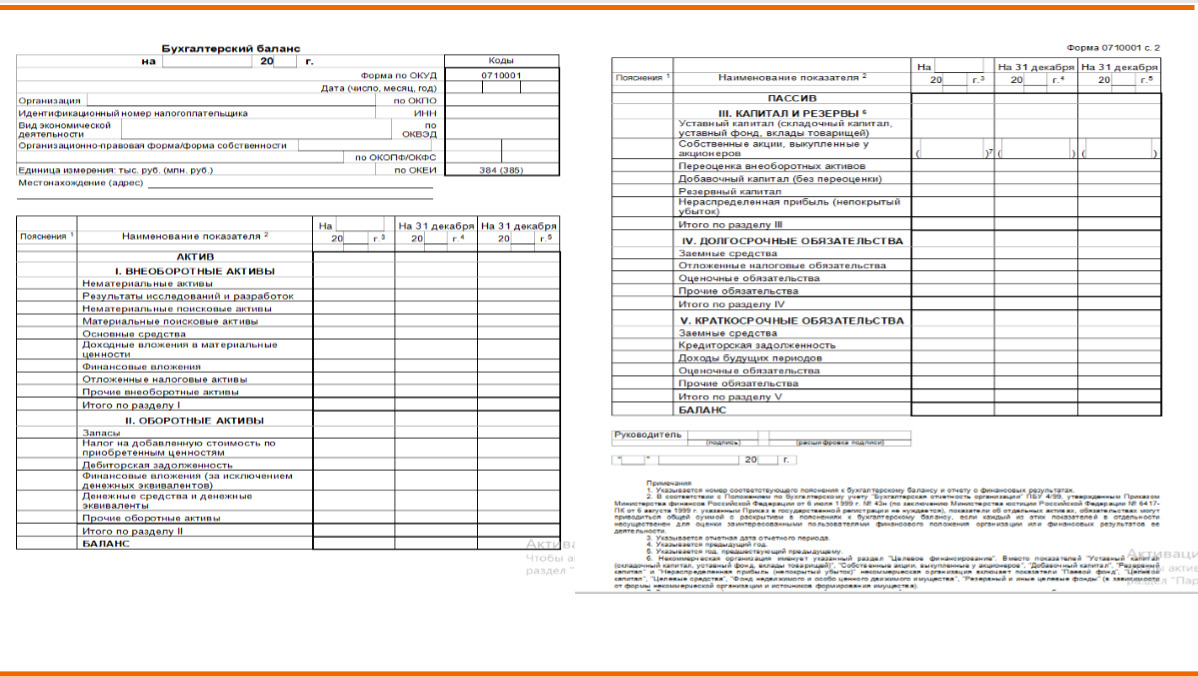

Вот, смотрите, бухгалтерский баланс, где здесь подпись бухгалтера, аудитора, еще кого-нибудь? Нет, подписывает генеральный директор. Руководитель за все отвечает, дата, подпись.

Хотите проверить вашего бухгалтера?

Расскажу, какие вопросы я задаю на собеседовании.

— что такое «валюта баланса», и потом я спрашиваю,

— что такое «дата подписания баланса», откуда это берется?

— Что такое «Дата утверждения баланса».

Столько интересного можно услышать. На деле правильные ответы должны быть следующие:

Итак, что такое валюта баланса — это не тысячи рублей, миллионов рублей. Валюта баланса — это, как раз, строчка «Итого». Это вы можете проверять, те, кто в современное время учится на бухгалтера или имеет неглубокие знания, они не знают, у них «программа все заполняет», они не в курсе, что это такое. Валюта баланса — это здесь строчка «Итого». Это «Итого» ваших активов, это «Итого» ваших пассивов.

И что такое «Утверждение баланса»? Баланс составляется на 1 января следующего года. Вот здесь вот руководитель подписывает, «Дата подписания баланса», а «Дата утверждения баланса» — это дата, когда баланс увидели и согласились с его данными все учредители. По законодательству даже микропредприятия, все малые предприятия должны по итогам года подвести итоги. Бухгалтер собирает баланс, директор проверяет, подписывает.

После этого собирается совет учредителей, где они смотрят подписанный баланс. Они смотрят, сколько у за прошедший год прибыль, и решают, что с ней делать. Составляется протокол заседания учредителей. Как правило, у нас в России — налоговая не требует — значит, не надо. Если раньше требовали учетную политику — прикладывали к балансу, сейчас не требуют — значит не надо. А это очень важный документ.

Потом, в итоге, когда учредители начинают между собой судиться, тот, который считает себя пострадавшей стороной, обычно говорит: «Вот здесь была прибыль 5 миллионов, а я ее не получил». «Ну, мы же решили с тобой купить новую линию по сортировке апельсинов». «А где подпись, что мы так решили?» И, как правило, когда уже судятся, там уже в товарищах согласия нет. И происходят многочисленные суды, в которых отсуживают, реально за последние 3 года прибыль предприятия. Учредители отсуживают друг у друга нераспределенную прибыль, судятся до потери пульса. И вот здесь они получают друг с друга очень большие деньги. Поэтому, все необходимо оформлять официально, и понимать, как заполняется этот документ.

Дальше смотрим баланс. Что у нас здесь есть в левой части вверху: «Внеоборотные активы» — это основные средства, это, как раз, наше оборудование. Плюс, «Нематериальные активы» — это, например, мы что-то изобрели, ноу-хау, товарные знаки и другие ценности. Не буду рассказывать, здесь много историй всяких. Финансовые вложения могут быть, ценные акции какие-то.

Спускаемся ниже по балансу. Здесь у нас «Дебиторская задолженность» — это то, что нам должны покупатели. То есть, это не по наличным или безналичным деньгам, это по системе начислений, по факту работы. Дальше: наличие денег, сколько на расчетном счету, сколько у нас товара на счету.

В Активе баланса банк видит, есть ли у нас какие-то здания, сооружения, машины или ноу-хау. Здесь он видит нашу ликвидность, он видит, сколько у нас денег на счету, и вообще, что мы можем.

Теперь переходим к пассиву баланса, правой стороне. Здесь «Уставный капитал» обычно он составляет 10 тысяч рублей, что у нас есть, и прибыль наша, здесь, как раз, можно увидеть в строке пониже.

Еще ниже по Пассиву: «Заемные средства», «Краткосрочные заемные средства», в принципе, все остальное уже вам не должно быть так интересно. Здесь «Капитал», он оценивается, как раз, по этой графе.

Таким образом, взяв баланс любой компании, вы можете примерно представить, что в ней есть: есть ли у нее машины, здания, сооружения; есть ли у нее товары, деньги; есть ли у нее прибыль. И вы представляете, баланс делается за последние 3 года, поэтому, вы можете даже посмотреть — в 2019 году прибыль 5 миллионов, в 2018 году — 150 миллионов, в 2017 году — 150 миллионов. Значит, в последний год случилось что-то невероятное, и прибыли не стало, по логике вещей. По этому же балансу мы смотрим, куда делась прибыль, мы, например, купили какое-то оборудование: у нас в 2017, в 2018 году по строке оборудование — ноль, ноль, потом за 400 миллионов появилось что-то.

Таким образом мы можем читать баланс, хотя бы в первом приближении, сверху.

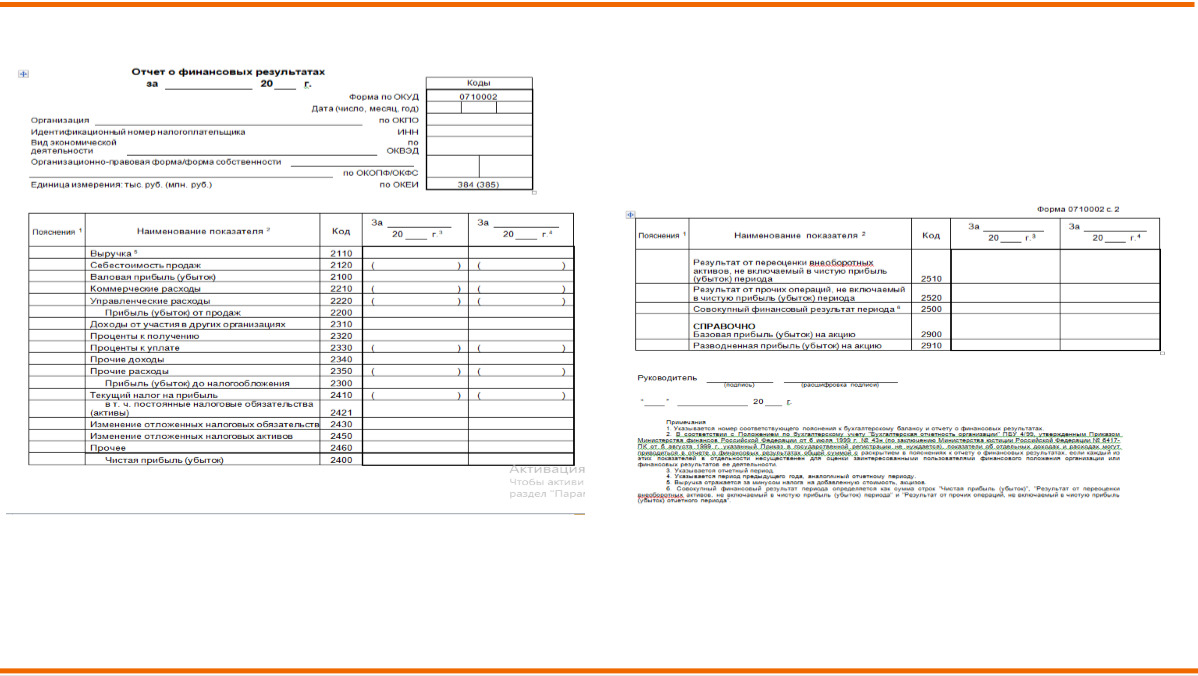

Есть еще такая замечательная Форма 2, очень любимая бухгалтерами и очень любимая собственником называется «Отчет о финансовых результатах», отчет о прибыли, как раньше называли.

Эта форма заполняется за 2 года. Ничего она вам не напоминает? Верно. Здесь у нас с вами наш любимый управленческий учет.

Также по системе начислений, что мы фиксируем: «Выручка», «Себестоимость», из их разницы получается «Прибыль» по вашей основной деятельности. Дальше идут «Коммерческие расходы, «Управленческие расходы», и «Прибыль» (сколько осталось). Есть цифры в скобочках — это берем со знаком минус, вычитаем. То, что без скобочек — положительные.

Возвращаемся к нашему примеру с тортиками. Попробуем срастить бухгалтерский и управленческий учет, заполним эту форму. По нашим тортикам был 35 тысяч доход у нас, 35 тортиков было, вписываем в строчку «выручка». Себестоимость продаж, например, 15 тысяч, вписываем в строчку ниже. Вычитаем, остается 20 тысяч валовая прибыль. Но, у нас еще была аренда офиса — вписываем в строку «Управленческие расходы», и у нас были маркетинг, реклама — вписываем в строку «Коммерческие расходы». Вычитаем, осталось уже поменьше прибыли. Дальше смотрим, вкладывали ли мы кому-то деньги, например, мы давали взаймы нашей любимой свекрови и под проценты. И она вам эти проценты должна.

Вам же никто лично не запрещает для себя такой отчет составить, даже если вам не нужно вести бухгалтерский учет. Просто, это удобная форма управленческого учета.

Строчки «Прочие доходы», «Прочие расходы». Какие могут быть «Прочие расходы»? Например, залили кофе и не смогли вменить ответственность секретарю, самим пришлось списывать этот ноутбук, который залили кофе. Или муку съели мыши — приходится списывать, это прочие расходы.

Прочие доходы какие могут быть: например, у вас случайно купили на встрече ноутбук. Вот сюда как раз в «Прочие доходы» записываем, потому что это доходы, полученные не от основной деятельности. Моя основная деятельность — это услуги консультационные, а здесь, получается, я получила от продажи ноутбука, совершенно случайно, это называется «Прочие доходы».

— Каким-то нормативом регулируется какое то-то соотношение, что «Прочих» не может быть больше каких-то процентов, чем основной доход, основная деятельность?

— Нет, они могут выделяться очень значительно.

— Нет, я имела в виду в налоговой, допустим, у меня продажи, а тут какие-то, это в плане отмывания денег и так далее.

— В налоговом учете — это другая история. Вот в плане налогов есть регуляторы. А в бухгалтерском учете — вы, например, продали здание, которое вам принадлежит, квартиру свою продали, которую занимали, машину, если вы извозом занимались. Здесь может быть очень приличная сумма. По бухучету мы ее пишем по факту, как есть.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.