Бесплатный фрагмент - 12 реальных шагов для уменьшения платежей по кредитам

Практическое пособие

Предисловие ко второму изданию

Первая редакция книги «12 реальных шагов для уменьшения платежей по кредитам» увидела свет в ноябре 2015 года. Основная цель книги — дать простой и понятный алгоритм выхода из кредитной зависимости. Как говорится, «делай раз, два, три — и получишь результат». Инструкция по работе с кредитами «для чайников». Практическое пособие.

Читатели в своих отзывах хвалили формат и способ подачи. Единственное, чего не хватало большинству наших читателей, это возможности скачать книгу в электронном виде. Ведь первое издание задумывалось только как бумажная книга. Это, безусловно, значительно ограничило круг читателей.

Версия 2.0 книги — это обновленная и актуальная информация по состоянию на лето 2016 года с учетом изменившегося законодательства и судебной практики.

Надеюсь, второе издание книги «12 реальных шагов для уменьшения платежей по кредитам» будет полезно для самого широкого круга читателей.

С уважением, Льгов Игорь,

директор правового центра «КредитOFF!»

Работа правового центра «КредитOFF!» в цифрах

• 53 000 рублей — средний размер возвращенной страховки по кредитам для наших клиентов;

• 1 152 000 рублей — получили наши клиенты от банков за 2014—2016 годы;

• Свыше 700 письменных и устных консультаций за 2015 год.

Отзывы о книге

Честно говоря, была удивлена. Мне понравился стиль написания — жесткий, конкретный и даже интересный. Слава Богу, я не отношусь к категории твоих клиентов.

Ольга Жакова, общественный деятель

Написана легко, читается на одном дыхании, респект, Игорь!

Илья Джинчвелашвили, региональный представитель «Мое дело — Иркутск»

Эта книга, по большому счёту, не про кредиты. Хотя она может быть очень полезна людям, которые запутались в долгах. Игорь даёт очень чёткий план, как выбраться из кредитов. К сожалению, сейчас мы получаем больше информации, как быстро оформить кредит, чем как правильно рассчитаться с долгами. Жить без кредитов никто не учит, автор книги берёт на себя эту непростую обязанность.

Так вот, это книга не про кредиты. Она про ответственность за свою жизнь. Про то, что все наши решения имеют свои последствия. Про законы жизни: если ты сегодня взял, завтра нужно отдать с процентами.

Прописные истины даются без морализаторства и занудства. Читать книгу интересно, временами весело. Есть много примеров, с которыми можно сравнить свою ситуацию.

Спасибо Игорю Льгову за полезную книгу.

Ольга Мутовина, журналист

Эта книга посвящается Татьяне Нефедьевой — валютной ипотечнице, матери троих детей.

Почему именно ей? История Татьяны приведена в заключении…

Введение

Анекдот про юриста:

На третий день полета два путешественника на воздушном шаре решили немного спуститься вниз, чтобы определиться с местонахождением. Шар опустился почти до земли, облака разошлись, но они так и не смогли узнать местность. Тогда один из них крикнул идущему по дороге прохожему:

— Извините, не подскажете, где мы сейчас находимся?

Мужчина прокричал в ответ:

— Вы на воздушном шаре на высоте 50 футов над землей!

И облака опять сгустились.

Аэронавт повернулся к коллеге:

— Похоже, это был юрист.

— Почему ты так решил? — спросил тот.

— Его ответ был совершенно точным и при этом абсолютно бесполезным!

Так вот — я не «юрист».

Я практик.

И уже третий год занимаюсь тем, что помогаю людям выйти из кредитной зависимости.

За эти годы нашей компанией были найдены и сформулированы шаги, благодаря которым человек может значительно уменьшить размер ежемесячных платежей по кредитам.

Данная книга — это выжимка из всей практики компании «КредитOFF!»

В феврале 2015 года мною была выпущена электронная книга «Люди, на кой хрен вам кредиты?! Или что делать с кредитной зависимостью». Она получила хорошие отзывы от моих клиентов и читателей. Люди просили выпустить бумажную версию книги. Кроме того, я часто провожу семинары на различные темы, связанные с кредитами. И мои собеседники также просили опубликовать основное содержание семинаров.

Поэтому и было принято решение о выпуске сразу трех книг.

Книга первая:

«12 реальных шагов для уменьшения платежей по кредитам». Практическое пособие. Скорая помощь для тех, у кого «горит». Книга для тех, кто не любит много читать. Книга без «воды», только практика, только конкретика. Именно ее Вы сейчас и держите в руках.

Книга вторая:

«Кредит: просто о сложном». Книга, в основу которой ляжет «Люди, на кой хрен вам кредиты?! Или что делать с кредитной зависимостью». Книга, наполненная историями людей и эмоциями, но при этом содержащая и многочисленные практические полезные советы. Книга для самой широкой аудитории. Книга, главная цель которой — профилактика кредитной зависимости.

Книга третья: «Инвестиции: просто о сложном» (рабочее название). Книга для тех, кто уже избавился от кредитов, но не знает, что делать дальше — не знает, как копить, на что и куда инвестировать, с чего начать. Книга написана в соавторстве с независимым финансовым советником Инной Банайтене. Книга для самой широкой аудитории. Книга, цель которой — обучение азам финансовой грамотности.

Надеюсь, что каждая из этих книг поможет Вам сделать Вашу жизнь лучше!

12 реальных шагов для уменьшения ваших платежей по кредитам

1 шаг — провести анализ Ваших доходов и расходов по кредитам.

2 шаг — не брать новых кредитов, чтобы гасить старые кредиты.

3 шаг — не давать в долг. Дарите!

4 шаг — не использовать кредитные карты, чтобы гасить кредиты.

5 шаг — не брать займы у микрофинансовых компаний, чтобы отдать кредит.

6 шаг — полностью отказаться от потребительских кредитов.

7 шаг — если не можете отказаться от кредита, используйте рассрочку.

8 шаг — взыскать страховку, навязанную при выдаче кредита.

9 шаг — вернуть незаконно удержанные комиссии при взятии или обслуживания кредита.

10 шаг — поменять кредитную карту на кредит: процент по кредиту зачастую меньше, чем по кредитной карте.

11 шаг — гасить кредиты правильно.

12 шаг — признать себя банкротом. Это возможно с 1 октября 2015 года.

Внимание! Реструктуризация кредита, рефинансирование кредита или кредитные каникулы зачастую приводят к увеличению общей кредитной нагрузки. Ведь, несмотря на то, что ежемесячный платеж будет меньше, но за счёт увеличения срока платежа общая переплата по кредиту увеличивается!

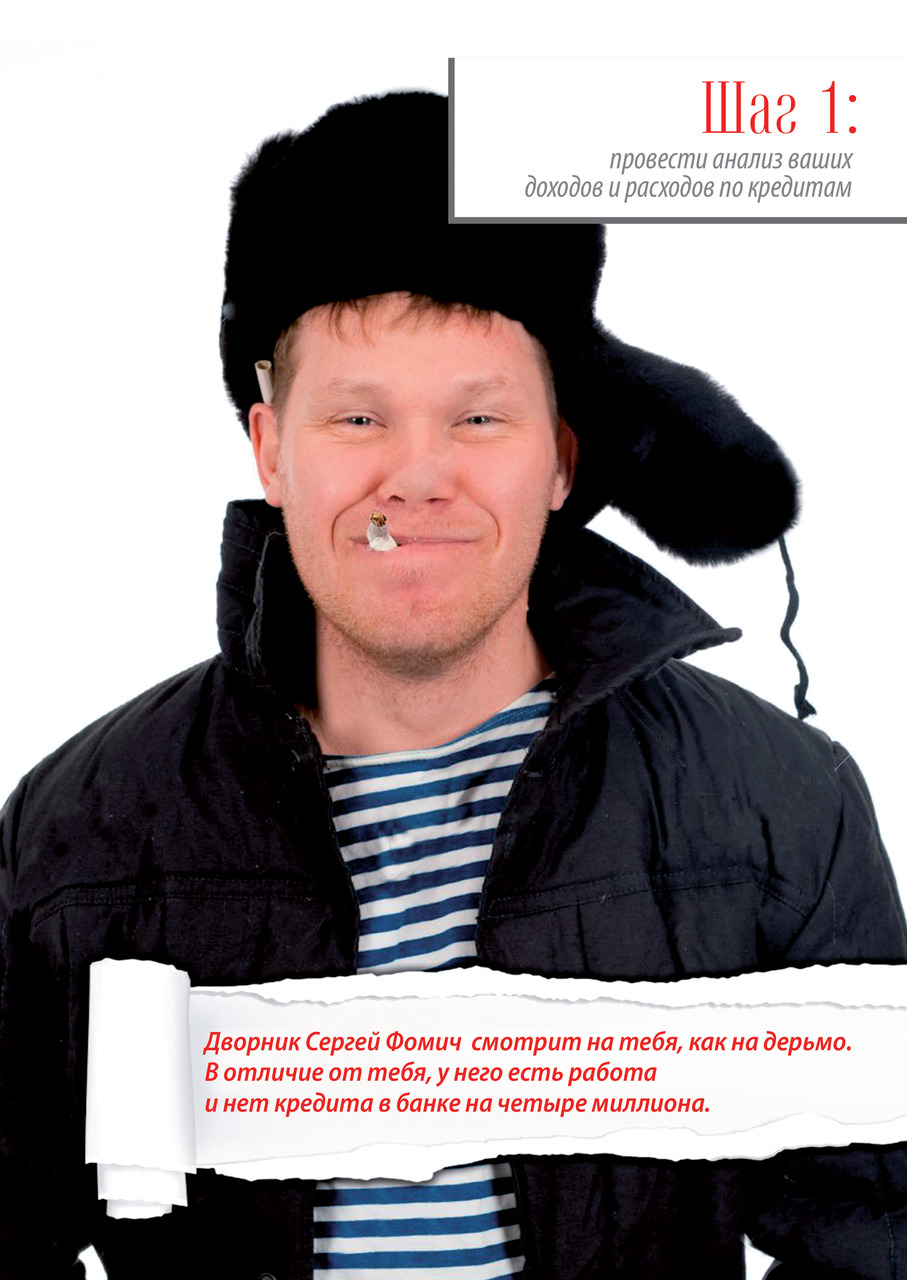

ШАГ 1: Провести анализ ваших доходов и расходов по кредитам

Для этого возьмите лист бумаги, поделите его пополам и запишите: слева — Ваши доходы в рублях ежемесячно. А справа — Ваши расходы по кредитам в рублях ежемесячно.

Если ежемесячный доход/расход непостоянный — либо округляйте, либо считайте за какой-то больший период (3 месяца, 6 месяцев, год).

Подсчитайте в процентах — сколько денег из Ваших доходов вы тратите на платежи по кредитам.

Внимание! Расходы и доходы семьи необходимо считать вместе, а не отдельно!

Это связано с тем, что часто только на одном из членов семьи «висят» кредиты, но фактически оплату по кредитам производят оба супруга.

Следующие шаги рассчитаны на все группы риска. Но без этого первого шага Вы даже не будете знать масштаб своей проблемы.

…НАДО ЗНАТЬ

МАСШТАБ СВОЕЙ ПРОБЛЕМЫ

ШАГ 2: Не брать новых кредитов, чтобы гасить старые кредиты

Умные и свободные от кредитов люди скажут: «Но ведь это и дураку понятно, что брать еще один кредит, чтобы отдать другой, глупо!»

А я со своей стороны добавлю: «Конечно, глупо. Но большинство моих клиентов именно так и делают!»

Пример: «Я взял 100 000 в банке. Не могу платит по кредиту. Из банка начали звонить. Чтобы не звонили, я взял кредит во втором. Месяц не звонили, через месяц начали звонить из двух банков, я пошел взять кредит в третьем банке…»

Клиенту повезло, третий кредит ему не дали. А могли и дать, и тогда бы он еще сильнее закопал бы себя.

Что значит — не брать кредиты? Это значит, в том числе, — не идти на кабальные условия банка о реструктуризации или рефинансирования долга. Вкратце об этих двух сложных словах.

Рефинансирование — это перекредитование. Вам дают новый кредит, чтобы погасить ваш текущий. Чем это плохо для Вас? Да тем, что в большинстве случаев общая переплата по кредиту увеличивается от 10 до 45 процентов!

Пример: Клиент взял 400 000 руб. С процентами должен 600 000 руб. После того как было произведено рефинансирование, он стал должен 600 000 руб. Плюс 400 000 руб. в виде процентов. Итого клиент теперь должен 1 000 000 (миллион!) рублей, хотя раньше должен был «всего» 600 000 руб.

Реструктуризация — это изменения условий кредита, направленные на облегчение возврата этого кредита заемщиком в краткосрочной перспективе. В краткосрочной! А в долгосрочной — это увеличение общей суммы долга.

Пример реструктуризации — кредитные каникулы. Это срок, в течение которых клиент платит только проценты. Или платит символическую сумму. Или не платит совсем. На практике же в долгосрочной перспективе реструктуризация долга приводит к еще большим долгам.

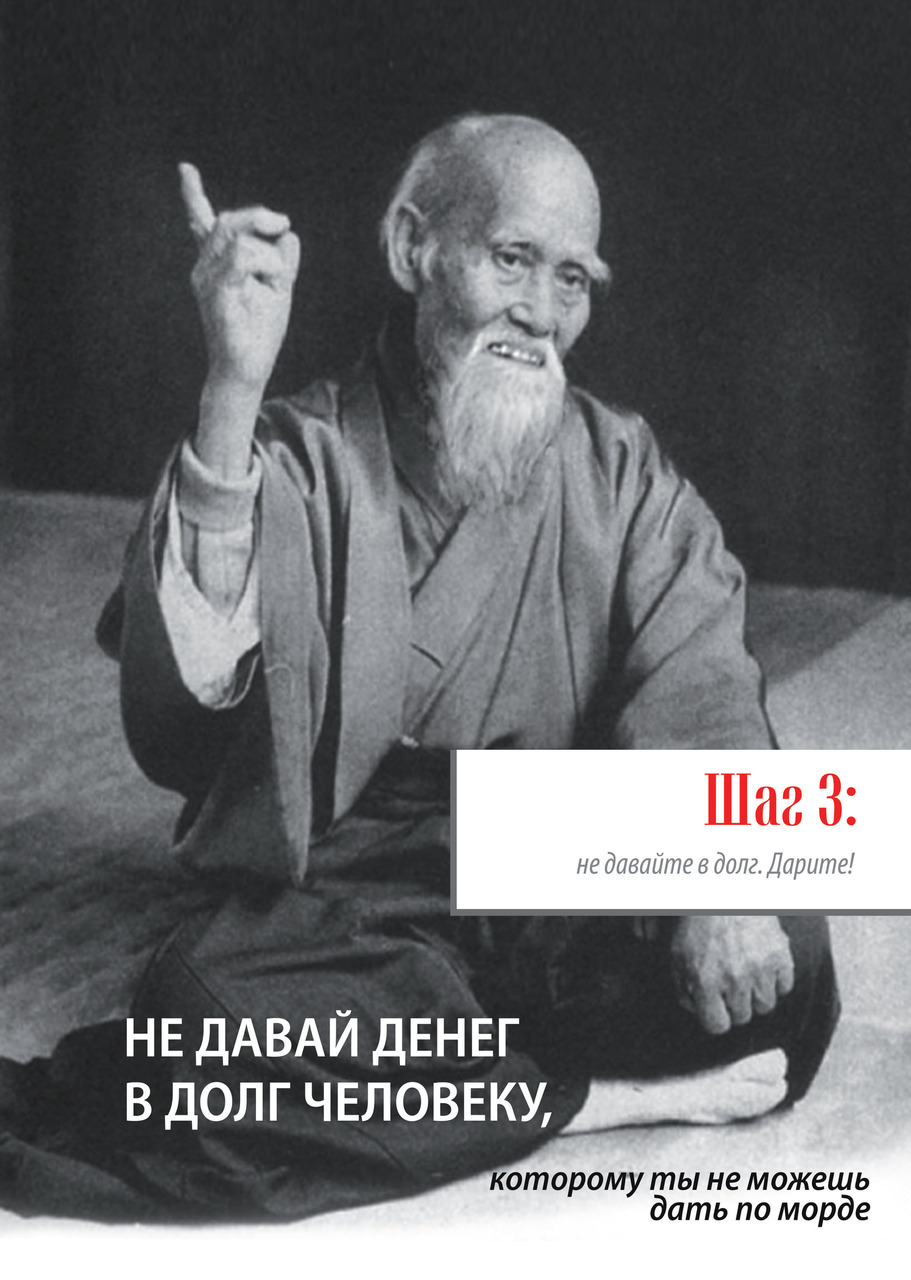

ШАГ 3: Не давайте в долг. Дарите!

У вас просят взаймы денег? Не давайте в долг! Дарите!

Ко мне обратилась Инна, которая умудрилась набрать займов у более десятка людей. И не просто набрать — все эти люди брали кредиты в банке на свое имя и отдавали ей деньги! Инна при этом клялась, что будет выплачивать эти «чужие» кредиты вовремя.

Кредиты она брала на развитие своего «бизнеса». У нее небольшой ларек в одном из северных поселков Иркутской области. Инна не читала книгу Генри Форда «Моя жизнь. Мои достижения» и поэтому кредитами она «заливала» ошибки и прорехи в бизнесе.

И вместо того, что бы улучшать показатели своего дела, она методично брала кредиты на погашение кассовых разрывов, на покупку товаров и на ежемесячные платежи по кредитам. Этими кредитами она просто убивала свой бизнес!

На сегодняшний день она полностью приостановила выплаты по кредитам «сердобольных» знакомых и друзей. Люди в гневе. Звонят нам и требуют помощи. Сейчас нами оказывается оперативная юридическая помощь. Но мы лечим последствия.

Бесплатный фрагмент закончился.

Купите книгу, чтобы продолжить чтение.